PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Eh enkel de woning waar je daadwerkelijk woont is vrijgesteld van box3. Je 2e woning en meer zitten allemaal gewoon in box3. Dus je betaald wel degelijk gewoon belasting over bezig als het een woning is. Net zoals met aandelen of spaargeld. Gewoon de fictieve 4% rendement waar je belasting over betaald.rvrrr schreef op woensdag 13 oktober 2021 @ 19:21:

[...]

Leegstaan is niet fiscaal aantrekkelijker dan verhuren. Wel minder gedoe. Als je vermogend bent is woningbezit fiscaal zeer aantrekkelijk, want je betaalt geen belasting over bezit.. zie reken voorbeeldje in dit artikel. https://www.quotenet.nl/f...-vergaat-je-in-pretbox-3/

- Richh

- Registratie: Augustus 2009

- Nu online

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Tja. Ik heb dan weer meer medelijden met dezelfde oudere in een huurwoning die een veelvoud van dat kost. Die betaald dmv de verhuurder heffing een vergelijkbaar bedrag extra. Zo belasten we de verkeerde ouderen, vind ik.aschja schreef op donderdag 14 oktober 2021 @ 08:49:

[...]

Dat zal ook wel. Maar €100 is ook €1200 op jaarbasis. Daar gaan heel veel mensen van op vakantie.

Overigens weet ik uit mijn omgeving dat ook die op vakantie gaan...

Ah, de avocado toast. Het is een beetje flauw om je vooroordelen te baseren op een commercieel sensatie programma. Eerdere seizoenen behandelen ook niet-starters overigens, die altijd dezelfde belachelijke verwachtingen hebben - niet heel gek, want het programma draait ongeveer om hoe bizar veel je kan doen als je met het marketingbudget van de leverancier mag klussenIeder recht op zn mening natuurlijk. Ik vind het een belachelijk plan. En starters moeten zich ook eens achter de oren krabben. Ik vind kopen zonder kijken op Rtl een mooi voorbeeld. €400.000 te besteden en een hele waslijst aan eisen. Midden in de stad, jaren ‘30, tuin op het zuiden, glas in lood, nieuwe keuken, nieuwe badkamer etc etc.

Als je eerst definieert wat deze stap voor jou mogelijk heeft gemaakt, is dat helemaal niet zo gek. En zeker als je in de periode start covid hebt gekocht, toen zag de markt er al weer heel anders uit dan nu...Wij hebben in 2017 een klein arbeidershuisje gekocht. En vorig jaar doorgegroeid naar een semi nieuwbouwhuis uit 2016. Heerlijke ruimte, tuin om het zuiden. Eerste bezichteger, vraagprijs geboden en contract getekend. Dit in een middelgrote stad in Brabant. Het kan dus wel.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Ankona

- Registratie: Mei 2014

- Laatst online: 22-11-2023

/u/596198/crop57b76f39423d0_cropped.png?f=community)

Dan is het handig om ook een hypotheek in box 3 te hebben. Fuck die aftrek, bij de rentes van vandaag maakt dat toch niet veel uit.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 08:56:

[...]

Eh enkel de woning waar je daadwerkelijk woont is vrijgesteld van box3. Je 2e woning en meer zitten allemaal gewoon in box3. Dus je betaald wel degelijk gewoon belasting over bezig als het een woning is. Net zoals met aandelen of spaargeld. Gewoon de fictieve 4% rendement waar je belasting over betaald.

alles kan off-topic

- Richh

- Registratie: Augustus 2009

- Nu online

Huh jij kende toch een jong startend stel dat voor 1000 euro per maand binnen de ring had gekocht? Dan moet 80m2 voor 400k wel lukkenVerwijderd schreef op donderdag 14 oktober 2021 @ 08:51:

[...]

Enig idee wat een beetje appartement in Amsterdam doet?

Mevrouw zou ongetwijfeld moeten betalen, maar geen 370/mnd.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- rvrrr

- Registratie: September 2009

- Laatst online: 09-06 07:47

Ehhh zie rekenvoorbeeld in het artikel. De hypotheekschuld van een 2e woning mag je wegstrepen. Vervolgens betaal je alleen een fictief vastgesteld rendement % over het bedrag wat dan overblijft. Je betaalt niks over eventuele huurinkomsten want die hoef je niet op te geven.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 08:56:

[...]

Eh enkel de woning waar je daadwerkelijk woont is vrijgesteld van box3. Je 2e woning en meer zitten allemaal gewoon in box3. Dus je betaald wel degelijk gewoon belasting over bezig als het een woning is. Net zoals met aandelen of spaargeld. Gewoon de fictieve 4% rendement waar je belasting over betaald.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:17

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Ah shit, met wie?Sport_Life schreef op donderdag 14 oktober 2021 @ 08:53:

[...]

Je bent in de war met een andere user.

- alexbl69

- Registratie: Maart 2001

- Laatst online: 15:42

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

Je stipt hier (wellicht onbedoeldMiks schreef op woensdag 13 oktober 2021 @ 22:54:

[...]

Overwaarde niet tastbaar, daarom is belasten waanzin? Koekkoek!

Zal de verzekering vast ook zeggen als mijn huis is verwoest na brand: die taxatiewaarde is niet tastbaar. Hier heb je een zak aardappelen om het verlies te verzachten.

Overwaarde is gewoon net zo goed waarde als bijvoorbeeld de waarde van een goudbaar.

Ben je het niet eens dat verwaarde belast gaat worden? Dan ga je toch gewoon kleiner wonen en schaf je een Banksy aan?

De verzekering keert namelijk niet de taxatiewaarde uit, maar de herbouwwaarde. De taxatiewaarde (marktwaarde) is bogus, een luchtballon, een momentopname. De herbouwwaarde (of intrinsieke waarde) is de 'echte' waarde van een woning.

Belasten op basis van marktwaarde (of overwaarde) kent veel te veel haken en ogen. Stel dat iemand tienduizenden euro en vele duizenden eigen uren in zijn/haar huis investeert waardoor het significant meer waard wordt. Is het dan redelijk om deze zelf betaalde en opgebouwde waarde (nogmaals) extra te gaan belasten bij verkoop?

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

- Bumaa

- Registratie: December 2016

- Laatst online: 03-11-2021

Misschien niet uit hun huis, maar duidelijk wel uit hun stad. Er zijn genoeg jongeren opgegroeid in een stad. Daar ook gehecht aan hun buurt, vrienden, famillie en daar hun werk hebben. Maar dan wordt er ook altijd makkelijk gezegd dat ze misschien maar wat in het oosten van het land moeten kopen en forenzen, want daar is het 'nog wel betaalbaar'.Verwijderd schreef op donderdag 14 oktober 2021 @ 08:48:

[...]

Je kunt starters niet hun huis uitjagen

Lekkere vergelijking, paartjes jaar huren om te wachten op een koophuis met het zwaar belasten van een afgelost eigen huis zodat gepensioneerden uit hun woning (en omgeving met buren, vrienden, familie!!) jagen waar ze een bestaan hebben opgebouwd.

En dat allemaal vanwege wat zielige verhaaltjes in de krant.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

370 per maand zou dus zijn als je naast die vrijgestelde 4 ton nóg 4 ton waarde zou hebben. Ik heb er weinig medelijden mee dat iemand met een woningwaarde van in totaal 8 ton daar iets van belasting over zou moeten betalen.Richh schreef op donderdag 14 oktober 2021 @ 09:08:

[...]

Huh jij kende toch een jong startend stel dat voor 1000 euro per maand binnen de ring had gekocht? Dan moet 80m2 voor 400k wel lukken

Mevrouw zou ongetwijfeld moeten betalen, maar geen 370/mnd.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Die mensen wonen daar al, dat is wat anders dan jongeren die graag naar de stad verhuizen die hebben daar nog niets.Richh schreef op donderdag 14 oktober 2021 @ 08:11:

[...]

Moet diegene in Amsterdam wonen dan? Hij/zij hoeft niet meer naar kantoor immers.

Twee opties; of de boel opnieuw onder hypotheek zetten (lost ook weer op dat je een aantal kinderen een bak vermogen meegeeft wat kansenongelijkheid aanwakkert), of verhuizen naar een goedkopere locatie, precies zoals er ook altijd op starters is afgegevenvoordeel: er blijft ook een smak geld over die uitgegeven kan worden in onze economie.

Oh, misschien is een sale and lease back constructie met een belegger die anders starterswoningen ging opkopen ook wel een oplossing!

Ondertussen kunnen alle belastingen omlaag of komt er fors meer aanbod beschikbaar.

Het huidige alternatief, waarbij jongeren met een prima inkomen een behoorlijk hoge marginale druk kennen en ook nog eens 40% van hun inkomen aan kale huur wegpissen aan een kleiner appartement om de kas van datzelfde pensioensfonds te spekken, is weinig 'eerlijker'. Kwestie van tijd tot meer Nederlanders daar zo over gaan denken, als men telkens weigert in te grijpen.

Het grootste probleem hier is dat aflossen wordt ontmoedigd, verder zie ik weinig problemen. We willen de stad toch zo graag van de rijken maken?

Sale en lease back, ja alsof de huurprijzen nog niet hoog genoeg zijn, bovendien kopen die beleggers dan dus ook gewoon een starterswoning weg en die komt zeker niet meer op de markt als koopwoning. Als een bejaarde er blijft wonen is de kans groot dat of familie erin komt of dat het te koop komt na overlijden. Bij sale +lease blijft het een huurwoning.

Hogere hypotheek ook leuk, waar kennen we dat ook alweer van tophypotheek als de huizenmarkt instort. Was dat niet een jaar of 10 terug ook al een probleem. Maar jij wilde dat nog eens over doen maar dan veel erger? Want dat is wat jij voorstelt, alle huizen een 100% hypotheek en zodra er een probleem op de markt zit vallen alle banken tegelijk om. Mag straks iedereen lekker 40% van zijn salaris wegpissen naar het buitenland. Is wel eerlijk heeft niemand wat maar is dat echt jou doel? Gewoon heel nederland in armoede want dan is het tenminste eerlijk,

Het probleem lost zichzelf uiteindelijk gewoon op als er straks gewoon alleen maar rijke mensen in amsterdam kunnen wonen. Want dan zijn er geen scholen meer, geen ziekenhuizen, geen horeca en dan zakt de prijs vanzelf in. Aangezien de werknemers van dat soort "bedrijven" geen huis kunnen vinden en er genoeg werk is buiten de stad.

- Bschnitz

- Registratie: Februari 2005

- Laatst online: 21:44

/u/136764/crop679f3f4b83ed2_cropped.png?f=community)

We zijn eindelijk bij de piek beland van wat de massa kan betalen, de woningvoorraad van bestaande woningen is in 4 weken tijd met 2K toegenomen.

Nieuwbouw raakt in rap tempo op. Sneller dan het erbij komt, die cijfers gaan vrij rap naar beneden.

Laatste cijfers hier in Gorinchem voor nieuwbouw, 12 inschrijvingen per huis. Dus ook hier nog wel voldoende Intresse maar ook wel minder dan normaal, ook hier 400/600K.

Wat de massa wilt betalen is niet hoger dan 350/400K.

Nieuwbouw raakt in rap tempo op. Sneller dan het erbij komt, die cijfers gaan vrij rap naar beneden.

Laatste cijfers hier in Gorinchem voor nieuwbouw, 12 inschrijvingen per huis. Dus ook hier nog wel voldoende Intresse maar ook wel minder dan normaal, ook hier 400/600K.

Wat de massa wilt betalen is niet hoger dan 350/400K.

WP: ME SUZ-SWM80VA + ERST20D-VM2D || PV: 12.000Wp || Batterij: SigenStor 12kW + 24kWh || A++++ 151m2 570m3 || Laadpaal: VoltTime One Business || Auto: Leapmotor B10 Design Pro Max 67,1 kWh

- Sport_Life

- Registratie: Mei 2002

- Nu online

Laatste cijfers grote stad in het westen: 800 inschrijvingen voor 40 woningen. (September 2021).Bschnitz schreef op donderdag 14 oktober 2021 @ 09:37:

We zijn eindelijk bij de piek beland van wat de massa kan betalen, de woningvoorraad van bestaande woningen is in 4 weken tijd met 2K toegenomen.

Nieuwbouw raakt in rap tempo op. Sneller dan het erbij komt, die cijfers gaan vrij rap naar beneden.

Laatste cijfers hier in Gorinchem voor nieuwbouw, 12 inschrijvingen per huis. Dus ook hier nog wel voldoende Intresse maar ook wel minder dan normaal, ook hier 400/600K.

Wat de massa wilt betalen is niet hoger dan 350/400K.

Prijs vanaf ~700k voor tussenwoning von.

Zolang er voldoende mensen het "hogere segment" kunnen betalen is de massa niet relevant. En komt er vanzelf een moment dat de tussenwoningen in Gorinchem ook richting dergelijke bedragen gaan, sinds assets totaal zijn losgelaten van de reële economie en bezitters de overwaarde overpompen van huis A naar huis B.

[ Voor 16% gewijzigd door Sport_Life op 14-10-2021 09:46 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:17

370 euro per maand is wel vrij excessief. Dat komt neer op EUR 4,500 per jaar.Rubbergrover1 schreef op donderdag 14 oktober 2021 @ 09:27:

[...]

370 per maand zou dus zijn als je naast die vrijgestelde 4 ton nóg 4 ton waarde zou hebben. Ik heb er weinig medelijden mee dat iemand met een woningwaarde van in totaal 8 ton daar iets van belasting over zou moeten betalen.

In salaris termen moet je dan ongeveer EUR 8,000 bruto verdienen om dit te betalen (!).

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Eh 4500 euro per jaar is 1.2% op dit moment. Dat betekend dat je woning minder dan 350000 boven de vrijstelling uitkomt. Dus voor een woning van 800k betaal je al meer per maand aan belasting dan dat. Daar komt dan nog eens 9000 euro per jaar aan onderhoud bij. betaal je dus gemiddeld 1000 euro per maand voor een woning zonder hypotheek.Requiem19 schreef op donderdag 14 oktober 2021 @ 09:43:

[...]

370 euro per maand is wel vrij excessief. Dat komt neer op EUR 4,500 per jaar.

In salaris termen moet je dan ongeveer EUR 8,000 bruto verdienen om dit te betalen (!).

Je hebt dus tijdens je leven een huis gekocht, deze is in prijs gestegen en je hebt deze netjes afgelost zodat je na je pensioen goedkoop kon wonen. En vervolgens kan je er niet blijven wonen omdat je de belasting niet meer kan betalen.

Dan had je dus die aflossing beter niet kunnen doen lekker paar keer per jaar op vakantie kunnen gaan en een tophypotheek kunnen nemen. De kinderen gewoon een leuk bedrag kunnen schenken bij leven en dan doodgaan met een schuld van de waarde van je huis. Mag de bank het probleem oplossen, en dus indirect de maatschappij.

[ Voor 30% gewijzigd door Shadowhawk00 op 14-10-2021 09:51 ]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:17

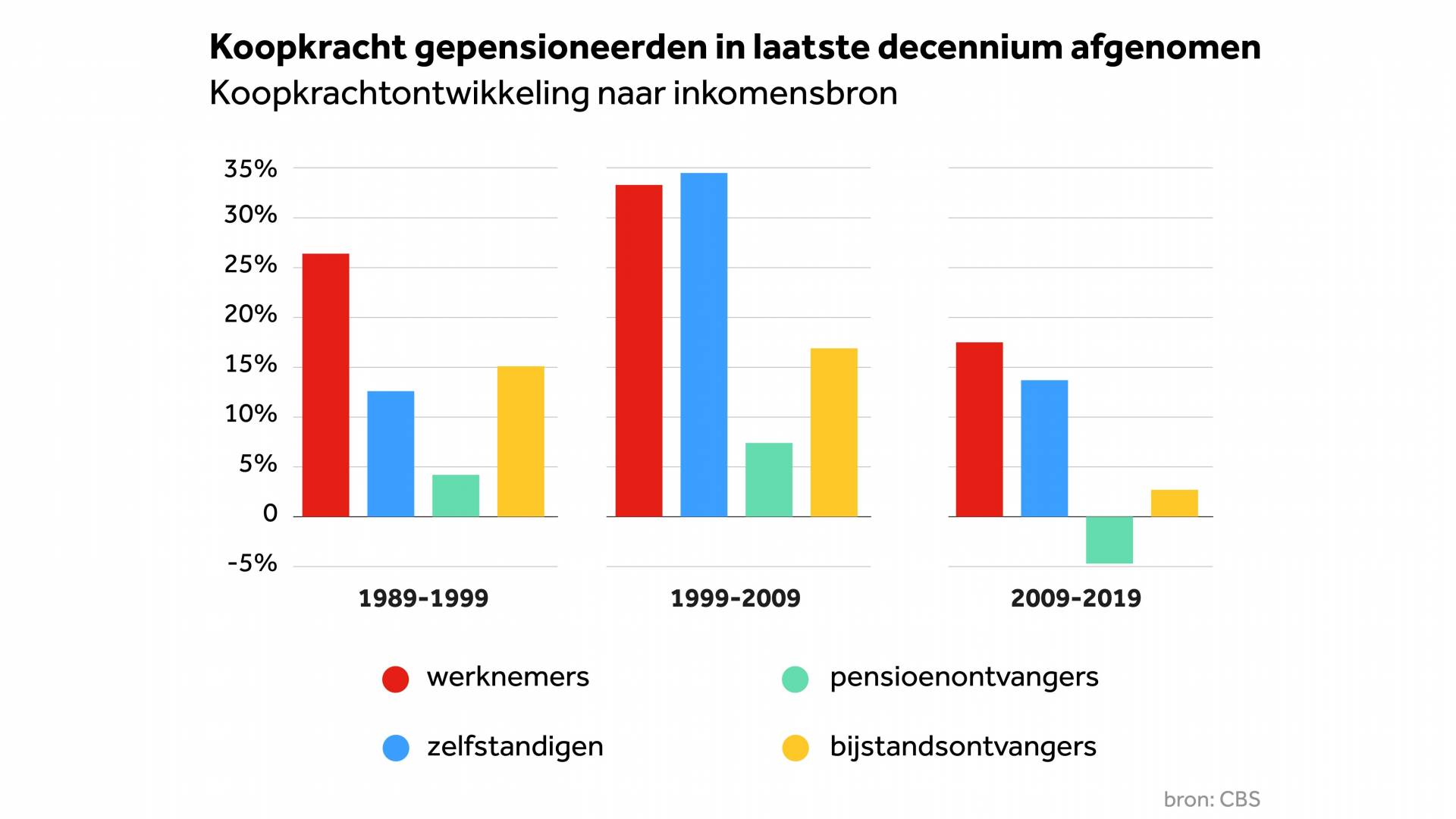

Nog maar even wat cijfermatig tegengewicht voor de narrative dat de oudere generatie het zo goed heeft. De gepensioneerde generatie is de enige groep die in koopkracht achteruit is gegaan de laatste 10 jaar.

https://nos.nl/artikel/24...t-bijna-60-procent-omhoog

https://nos.nl/artikel/24...t-bijna-60-procent-omhoog

Verwijderd

Bijna 60% stijging in koopkracht voor werkenden sinds de eeuwwisseling. In geld betekent dat ruim 135%. Laat dat nu net de prijsstijging van woningen zijn sinds 1999

Koopkracht is natuurlijk een "verzonnen plaatje" gebaseerd op een hypothetische situatie van groep xyz. De enige reden dat we al die toeslagen in stand houden is dat de politiek dan lekker makkelijk aan alle knopjes kan draaien zodat de koopkracht plaatjes positief uitpakken. In hoeverre dit dan strookt met de werkelijkheid is altijd maar de vraag.Requiem19 schreef op donderdag 14 oktober 2021 @ 09:51:

Nog maar even wat cijfermatig tegengewicht voor de narrative dat de oudere generatie het zo goed heeft. De gepensioneerde generatie is de enige groep die in koopkracht achteruit is gegaan de laatste 10 jaar.

[Afbeelding]

https://nos.nl/artikel/24...t-bijna-60-procent-omhoog

- Bschnitz

- Registratie: Februari 2005

- Laatst online: 21:44

Klopt ook, de hoger segment blijft lopen als een speer, echter loopt de rest toch echt vast rond de 4ton.Sport_Life schreef op donderdag 14 oktober 2021 @ 09:39:

[...]

Laatste cijfers grote stad in het westen: 800 inschrijvingen voor 40 woningen. (September 2021).

Prijs vanaf ~700k voor tussenwoning von.

Zolang er voldoende mensen het "hogere segment" kunnen betalen is de massa niet relevant. En komt er vanzelf een moment dat de tussenwoningen in Gorinchem ook richting dergelijke bedragen gaan, sinds assets totaal zijn losgelaten van de reële economie en bezitters de overwaarde overpompen van huis A naar huis B.

Ze krijgen alleen die overwaarde omdat mensen bereid zijn om zoveel te betalen, de onderkant van de markt loopt nu toch echt vast.De rest volgt vanzelf.

WP: ME SUZ-SWM80VA + ERST20D-VM2D || PV: 12.000Wp || Batterij: SigenStor 12kW + 24kWh || A++++ 151m2 570m3 || Laadpaal: VoltTime One Business || Auto: Leapmotor B10 Design Pro Max 67,1 kWh

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:17

Yes, we kunnen alle cijfers in twijfel trekken natuurlijkjoerdj schreef op donderdag 14 oktober 2021 @ 09:55:

[...]

Koopkracht is natuurlijk een "verzonnen plaatje" gebaseerd op een hypothetische situatie van groep xyz. De enige reden dat we al die toeslagen in stand houden is dat de politiek dan lekker makkelijk aan alle knopjes kan draaien zodat de koopkracht plaatjes positief uitpakken. In hoeverre dit dan strookt met de werkelijkheid is altijd maar de vraag.

Hebben we betere cijfers?

Ik vind het wel opvallend dat als je dezelfde methodiek gebruikt, je ziet dat in Nederland de ongelijkheid tussen de verschillende groepen nauwelijks toeneemt, terwijl dit in andere landen wel het geval is. Dat zegt ons dat we in Nederland in ieder geval iets best wel goed doen.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Wacht even 700k voor een tussenwoning? Darn en ik vond de 450k voor een 2kapper al veel die ze vragen hier.Sport_Life schreef op donderdag 14 oktober 2021 @ 09:39:

[...]

Laatste cijfers grote stad in het westen: 800 inschrijvingen voor 40 woningen. (September 2021).

Prijs vanaf ~700k voor tussenwoning von.

Zolang er voldoende mensen het "hogere segment" kunnen betalen is de massa niet relevant. En komt er vanzelf een moment dat de tussenwoningen in Gorinchem ook richting dergelijke bedragen gaan, sinds assets totaal zijn losgelaten van de reële economie en bezitters de overwaarde overpompen van huis A naar huis B.

Voor 300k zou je bijna overwegen om dagelijks 1 uurtje (enkele) met de trein of auto te gaan reizen voor je werk.

Bij die 450k heb je overigens wel een tuin op het noorden dus dat is wel een beetje een tegenvaller. En maar plek voor 1 auto op je inrit als ik het goed gezien heb.

[ Voor 9% gewijzigd door Shadowhawk00 op 14-10-2021 10:00 ]

- Ankona

- Registratie: Mei 2014

- Laatst online: 22-11-2023

Dat werkt ook de andere kant op. Hier in het dorp klagen de jongeren erover dat de mensen van buiten alle woningen inpikken waardoor er voor de eigen jongeren geen plek meer is. (Ja, je hebt hier allemaal redelijk ruime woningen. Daar hebben mensen van buiten ineens meer geld voor over dan onze jongeren kunnen betalen)Bumaa schreef op donderdag 14 oktober 2021 @ 09:23:

[...]

Misschien niet uit hun huis, maar duidelijk wel uit hun stad. Er zijn genoeg jongeren opgegroeid in een stad. Daar ook gehecht aan hun buurt, vrienden, famillie en daar hun werk hebben. Maar dan wordt er ook altijd makkelijk gezegd dat ze misschien maar wat in het oosten van het land moeten kopen en forenzen, want daar is het 'nog wel betaalbaar'.

alles kan off-topic

- Paprika

- Registratie: September 2007

- Laatst online: 15:07

/u/233413/crop574768220d598_cropped.png?f=community)

Er is meer dan alleen het werk dat de keuze van de woonplaats beïnvloed.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 09:59:

[...]

Voor 300k zou je bijna overwegen om dagelijks 1 uurtje (enkele) met de trein of auto te gaan reizen voor je werk.

We zouden ook dit soort cijfers in twijfel moeten trekkenRequiem19 schreef op donderdag 14 oktober 2021 @ 09:58:

[...]

Yes, we kunnen alle cijfers in twijfel trekken natuurlijk.

Hebben we betere cijfers?

Ik vind het wel opvallend dat als je dezelfde methodiek gebruikt, je ziet dat in Nederland de ongelijkheid tussen de verschillende groepen nauwelijks toeneemt, terwijl dit in andere landen wel het geval is. Dat zegt ons dat we in Nederland in ieder geval iets best wel goed doen.

Het beste is om alles per individu te kijken als is dat natuurlijk onmogelijke opgave.

Zolang we blijven vasthouden dat alle starters/jongeren zielig zijn ( wat niet zo is) en alle oudjes rijke babyboomers zijn komen we geen steek verder.

[ Voor 3% gewijzigd door joerdj op 14-10-2021 10:17 ]

Ik denk dat we de energietransitie (hoe onpopulair ook in sommige kringen) wellicht in kunnen zetten om het verschil tussen huur en koop wat meer gelijk te trekken. Verplaats alle subsidie voor verduurzaaming die nu op koopwoning is gericht naar verhuurders. Die hebben vaak (niet allemaal) wat schaalvoordeel, als in pak meerdere appartmenten of een heel straat huizen tegelijk aan. De huurders profiteren hier direct van, lagere energierekening (ook met stijgende gasprijzen) en meer comfort.Verwijderd schreef op woensdag 13 oktober 2021 @ 23:59:

[...]

Daar zit je dan met je afbetaalde appartementje van 80m2 in Amsterdam.

Of je ineens 370 euro in de maand extra belasting wilt betalen van je AOW + klein pensioen.

Eigen woning bezitters moeten de overwaarde of spaargeld dan maar aanwenden voor de verduurzaming ipv voor een nieuwe keuken/badkamer/uitbouw/tuin. Geen PV saldering, nieuw glas/kozijn subsidie, vloer/dak isolatiesubsidie, etc. Ook op de blaren laten zitten als je niet hebt geinvesteerd en te maken krijgt met hoge energierekeninging, oncomfortable huis in winter of warme zomer, etc. Ook eventuele funderingsproblematiek die op best wat plekken speelt niet verzachten met subside, laat de woningwaarde maar dalen en de scheuren ontstaan. Markt is markt.

Als de gehele pot subsidie gelijk blijft maar alleen maar aan huurwoning toekomt zal dat (groffe aanname) tot net zoveel besparing of duurzame energie moeten kunnen lijden als dat het op koopwoning gericht is. Neem hier dus even aan dat huurwoning gemiddeld genomen niet beter zijn qua (energie)duurzaamheid van koopwoningen en er nog ruim voldoende woningaanbod onder handen moet worden genomen.

Is dit een voordeel voor verhuurders? So what, de huurder profiteren net zo hard mee qua energierekening en woongenot. Als subsidie gebruikt wordt is er zelfs na te denken over een bevriezing of mindering van huurstijging.

Pijn voor eigen woning bezitters? Op termijn wel ja. Vereist dus wel wat consistentie, en het uitdragen van de gedachte dat je als eigen woning bezitter wel echt de risico's moet gaan dragen.

Het nivelleert de prijzen natuurlijk niet direct. Maar het stimuleert wel wat meer bewustwording voor de lange termijn risico's en het incalculeren van een mogelijke 30-40k investering in nieuws glas, 50-100k voor de fundering, 15k voor de warmtepomp, xyz voor naisolatie, etc.

- Sport_Life

- Registratie: Mei 2002

- Nu online

4 jaar geleden was het ~400k von voor een tussenwoning, dus dan kun je ongeveer inschatten hoelang het duurt voordat prijzen in Gorinchem zo'n niveau hebben bereikt.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 09:59:

[...]

Wacht even 700k voor een tussenwoning? Darn en ik vond de 450k voor een 2kapper al veel die ze vragen hier.

Voor 300k zou je bijna overwegen om dagelijks 1 uurtje (enkele) met de trein of auto te gaan reizen voor je werk.

Bij die 450k heb je overigens wel een tuin op het noorden dus dat is wel een beetje een tegenvaller. En maar plek voor 1 auto op je inrit als ik het goed gezien heb.

Als de omstandigheden gelijk blijven gaat dat gebeuren .

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dat tarief van 1,2% is er al heel wat jaren niet meer. Een vermogen van 4 ton (boven die extra vrijstelling van 4 ton) levert momenteel een belastingheffing van 4.480 per jaar op.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 09:48:

[...]

Eh 4500 euro per jaar is 1.2% op dit moment. Dat betekend dat je woning minder dan 350000 boven de vrijstelling uitkomt. Dus voor een woning van 800k betaal je al meer per maand aan belasting dan dat.

Je kunt nog steeds goedkoop wonen... 370 per maand voor een woning met een waarde van 8 ton lijkt mij niet echt duur.Je hebt dus tijdens je leven een huis gekocht, deze is in prijs gestegen en je hebt deze netjes afgelost zodat je na je pensioen goedkoop kon wonen. En vervolgens kan je er niet blijven wonen omdat je de belasting niet meer kan betalen.

Had je kunnen doen. Of dat 'beter' is hangt natuurlijk ook af van de maandlasten die je van die hypotheek zou hebben gehad.Dan had je dus die aflossing beter niet kunnen doen lekker paar keer per jaar op vakantie kunnen gaan en een tophypotheek kunnen nemen. De kinderen gewoon een leuk bedrag kunnen schenken bij leven en dan doodgaan met een schuld van de waarde van je huis. Mag de bank het probleem oplossen, en dus indirect de maatschappij.

Maar ik denk dat als je dit vergelijkt met iemand die huurt, die koper nog steeds heel wat voordeliger uit is dan een huurder.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:17

Dus omdat onze grote steden in de Top 10 van duurste EU steden zitten qua huren, gaan we onze koopmarkt ook maar promoveren naar de top 10 van woonlasten in de EU?Rubbergrover1 schreef op donderdag 14 oktober 2021 @ 10:21:

[...]

Dat tarief van 1,2% is er al heel wat jaren niet meer. Een vermogen van 4 ton (boven die extra vrijstelling van 4 ton) levert momenteel een belastingheffing van 4.480 per jaar op.

[...]

Je kunt nog steeds goedkoop wonen... 370 per maand voor een woning met een waarde van 8 ton lijkt mij niet echt duur.

[...]

Had je kunnen doen. Of dat 'beter' is hangt natuurlijk ook af van de maandlasten die je van die hypotheek zou hebben gehad.

Maar ik denk dat als je dit vergelijkt met iemand die huurt, die koper nog steeds heel wat voordeliger uit is dan een huurder.

Echt een goed idee :-).

Vooral als je weet dat veel huishoudens in Nederland al in de problemen komen doordat de energie rekening 900€ per jaar kan stijgen. Let wel, dat is ongeveer75€ per maand.

- Bschnitz

- Registratie: Februari 2005

- Laatst online: 21:44

Dat is nu al zo, mijn tussenwoning van 100m2 2017 is voor 400K+ verkocht.Sport_Life schreef op donderdag 14 oktober 2021 @ 10:21:

[...]

4 jaar geleden was het ~400k von voor een tussenwoning, dus dan kun je ongeveer inschatten hoelang het duurt voordat prijzen in Gorinchem zo'n niveau hebben bereikt.

Als de omstandigheden gelijk blijven gaat dat gebeuren .

Nieuwbouw tussenwoning zonder opties met WP 430K +- 140m2.

2/1kap zit je al aan 500K/550 von. Vrijstaand 700K.

600m2 grond zonder huis 300/350K.

In Eden Kost een nieuwe tussenwoning ook al 600/700K von. Wel weer 170m2, worden ook al vrijstaand geschakeld genoemd xD

WP: ME SUZ-SWM80VA + ERST20D-VM2D || PV: 12.000Wp || Batterij: SigenStor 12kW + 24kWh || A++++ 151m2 570m3 || Laadpaal: VoltTime One Business || Auto: Leapmotor B10 Design Pro Max 67,1 kWh

Verwijderd

Komt nog 330 euro EWF bij, plus 80 euro lokale belastingen.Rubbergrover1 schreef op donderdag 14 oktober 2021 @ 10:21:

Je kunt nog steeds goedkoop wonen... 370 per maand voor een woning met een waarde van 8 ton lijkt mij niet echt duur.

Bijna 800 euro per maand aan belastingen om in je eigen huis te mogen wonen.

Net zoveel als je aan netto hypotheeklasten kwijt bent voor dezelfde woning met 100% aflossingsvrije hypotheek erop.

Als je dit gaat invoeren gaan mensen massaal voor maximale financiering aflossingsvrij. Ook niet wat je wilt qua financiële stabiliteit.

Het kan dus wel, in een nasleep van een kredietcrisis, waarbij de renteverlaging al was ingezet en het nog een kopersmarkt was. Ja, natuurlijk kan het dan wel. Denk je dat ik als starter in 2016/2017 niet ook allang had willen kopen? Mijn bruto inkomen was destijds gewoon niet toereikend genoeg + geen zekerheid qua type contract. Nu is mijn inkomen wel toereikend genoeg na vier jaar werken, heb ik zat spaargeld maar is de huizenmarkt tig keer over de kop gegaan. Eindresultaat: eigen woning nog steeds buiten bereik.aschja schreef op donderdag 14 oktober 2021 @ 08:49:

[...]

Wij hebben in 2017 een klein arbeidershuisje gekocht. En vorig jaar doorgegroeid naar een semi nieuwbouwhuis uit 2016. Heerlijke ruimte, tuin om het zuiden. Eerste bezichteger, vraagprijs geboden en contract getekend. Dit in een middelgrote stad in Brabant. Het kan dus wel.

Dat is de werkelijke ontwikkeling van de huizenmarkt in vijf jaar tijd. Eerst te laag inkomen om überhaupt een beetje hypotheeklening te kunnen krijgen. En nu wel voldoende inkomen hebben voor een regulier bedrag aan hypotheeklening maar ik koop er nog niks voor. Hoe ging het ook alweer: time in the market beats timing the market.

Zolang er van jubelton afschaffen, renteverhoging, bijbouwen, HRA afschaffen (met overgangsrecht voor oude gevallen) niks komt blijft het zelfs met genoeg spaargeld voor kosten koper + overbieden lastig er tussen komen.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Salderen is juist een regeling waar zowel huurders als eigenaren voordeel uit halen. Hoewel ik het eens ben dat je verhuurders ook subsidie zou moeten geven op de verduurzaming en dat je daarmee ook best afspraken kan maken over de stijging van de huurprijs ( stijging van 0 is ook een stijging )Flo schreef op donderdag 14 oktober 2021 @ 10:17:

[...]

Ik denk dat we de energietransitie (hoe onpopulair ook in sommige kringen) wellicht in kunnen zetten om het verschil tussen huur en koop wat meer gelijk te trekken. Verplaats alle subsidie voor verduurzaaming die nu op koopwoning is gericht naar verhuurders. Die hebben vaak (niet allemaal) wat schaalvoordeel, als in pak meerdere appartmenten of een heel straat huizen tegelijk aan. De huurders profiteren hier direct van, lagere energierekening (ook met stijgende gasprijzen) en meer comfort.

Eigen woning bezitters moeten de overwaarde of spaargeld dan maar aanwenden voor de verduurzaming ipv voor een nieuwe keuken/badkamer/uitbouw/tuin. Geen PV saldering, nieuw glas/kozijn subsidie, vloer/dak isolatiesubsidie, etc. Ook op de blaren laten zitten als je niet hebt geinvesteerd en te maken krijgt met hoge energierekeninging, oncomfortable huis in winter of warme zomer, etc. Ook eventuele funderingsproblematiek die op best wat plekken speelt niet verzachten met subside, laat de woningwaarde maar dalen en de scheuren ontstaan. Markt is markt.

Als je salderen afschaft help je daar eigenlijk niemand mee, sterker nog dan ga je juist warmtepomp onaantrekkelijk maken. Doordat je kan salderen heb je een lagere energierekening haal je dat weg dan valt het voordeel van de zonnepanelen ook gewoon weg. Ja in de zomer gebruik je minder stroom ( die je toch al niet gebruikte ) en in de winter gebruik je evenveel stroom en heb je niets aan de extra opgewekte stroom.

Fundering hangt af wie de veroorzaker is, in groningen door de gaswinning, door een noord-zuid lijn te bouwen. Of door andere oorzaken waar de overheid de veroorzaker is moet je dat gewoon netjes vergoeden. We verhogen de dijken ook, je kan ook zeggen tja laat de noordzee maar gewoon weer binnen komen als je huis half onder water staat geen probleem dan zakt de prijs wel. MAar zo werkt dat natuurlijk niet.

Hoewel ik het niet erg zou vinden hoor als half nederland onder water staat woon ik dichter bij het strand. Het is alleen wel zo jammer van het internet knooppunt.

- Richh

- Registratie: Augustus 2009

- Nu online

Misschien wonen ze al tijden bij hun ouders of in een studentenkamer, vanaf waar ze inmiddels werk hebben gevondenShadowhawk00 schreef op donderdag 14 oktober 2021 @ 09:30:

[...]

Die mensen wonen daar al, dat is wat anders dan jongeren die graag naar de stad verhuizen die hebben daar nog niets.

Mwah, ze kopen dan een starterswoning die in het huidige systeem óók niet de markt op komt.Sale en lease back, ja alsof de huurprijzen nog niet hoog genoeg zijn, bovendien kopen die beleggers dan dus ook gewoon een starterswoning weg en die komt zeker niet meer op de markt als koopwoning. Als een bejaarde er blijft wonen is de kans groot dat of familie erin komt of dat het te koop komt na overlijden. Bij sale +lease blijft het een huurwoning.

Oma blij, want die kan blijven wonen waar ze woont en ontvangt een smak vermogen om de kleine AOW aan te vullen. Belegger blij, want die heeft stabiele inkomsten, een fiscaal lucratieve plek om vermogen te stallen en op termijn een woning vrij om weer te verhuren. En starter blij, want die heeft minder last van beleggers. Plus op termijn goed voor de kansengelijkheid tussen starters met en zonder vermogende (groot)ouders.

Oh, ik was even vergeten dat we toch wel mensen moeten beschermen tegen hoge hypotheken, tenzij het jongeren zijnHogere hypotheek ook leuk, waar kennen we dat ook alweer van tophypotheek als de huizenmarkt instort.

Anyhow, we hadden het over een persoon met een afgeloste woning. Boomer kan op basis van zijn/haar kleine AOW een krappe aflossingsvrije hypotheek aangaan en zo de nodige lasten betalen tegen betrekkelijk weinig maandlast. Dat is geen tophypotheek zoals je voorspiegelt. De te betalen rentelasten gaan alleen maar ten koste van de overwaarde, maargoed: dat is toch geen vermogen volgens velen hier - who cares!

Maar jij wilde dat nog eens over doen maar dan veel erger? Want dat is wat jij voorstelt, alle huizen een 100% hypotheek en zodra er een probleem op de markt zit vallen alle banken tegelijk om. Mag straks iedereen lekker 40% van zijn salaris wegpissen naar het buitenland. Is wel eerlijk heeft niemand wat maar is dat echt jou doel? Gewoon heel nederland in armoede want dan is het tenminste eerlijk,

Waar stel ik 100% hypotheek voor? Hoezo vallen banken om als mensen de lasten kunnen blijven betalen? Hoezo gaat je salaris dan naar het buitenland?

Ik kan jouw denkwijze echt totaal niet volgen hoe je tot deze bizarre conclusievorming komt.

Exact, dat moeten we niet willen. Dus we moeten voorkomen dat er alleen maar rijke mensen in de stad wonen. Oudere mensen die niet meer werken, zijn ook geen verpleegkundige, barman of leraar. Hoe is dit een argument?Het probleem lost zichzelf uiteindelijk gewoon op als er straks gewoon alleen maar rijke mensen in amsterdam kunnen wonen. Want dan zijn er geen scholen meer, geen ziekenhuizen, geen horeca en dan zakt de prijs vanzelf in. Aangezien de werknemers van dat soort "bedrijven" geen huis kunnen vinden en er genoeg werk is buiten de stad.

Er zijn 2 (serieuze) problemen met huis in box 3:

- Je ontmoedigt mensen om af te lossen

- Het is oneerlijk voor de harde werker die zijn huis heeft afgelost en nu leeft van een klein pensioen.

Waarvan ik me vooral afvraag hoe #2 opweegt tegen de huidige situatie van starters. Dat is een discussie die gevoerd zou moeten worden. Dat het verder oneerlijk is ben ik namelijk volledig met iedereen eens.

Wat jij er nu allemaal bij haalt is totaal irrelevant en overdreven.

[ Voor 3% gewijzigd door Richh op 14-10-2021 11:16 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- aschja

- Registratie: Oktober 2007

- Laatst online: 04-08 19:20

In de nasleep van de kreditcrisis kochten wij inderdaad een woning van €170.000. Omdat we niet meer konden betalen. Idd 3 jaar later voor €237.500 verkocht. En voor €345.000 aangekocht. Die overwaarde zit gewoon in het volgende huis. Zonder de jubelton van mijn ouders hadden wij onze huidige woning niet kunnen aanschaffen. Ik raad ook alle ouders aan waarvan de hypotheek is afbetaald is om de jubelton te gebruiken. Niet alleen omdat jullie kinderen hier wat aan hebben, maar ook omdat het belasting scheelt. Erfbelasting wel te verstaan. Die €80 euro in de maand extra kan ik wel dragen, al vind de bank van niet. Ja, die jubelton is gewoon een aflossingsvrije hypotheek op de woning van mijn ouders, waarbij ik en mijn zus netjes de rente van betalen. Het gevolg is wel dat wij in een woning kunnen bivakkeren waar we de rest van ons leven in theorie niet uit hoeven en het gezeik van woningtekorten etc niet meer hebben.Joosie200 schreef op donderdag 14 oktober 2021 @ 10:31:

[...]

Het kan dus wel, in een nasleep van een kredietcrisis, waarbij de renteverlaging al was ingezet en het nog een kopersmarkt was. Ja, natuurlijk kan het dan wel. Denk je dat ik als starter in 2016/2017 niet ook allang had willen kopen? Mijn bruto inkomen was destijds gewoon niet toereikend genoeg + geen zekerheid qua type contract. Nu is mijn inkomen wel toereikend genoeg na vier jaar werken, heb ik zat spaargeld maar is de huizenmarkt tig keer over de kop gegaan. Eindresultaat: eigen woning nog steeds buiten bereik.

Dat is de werkelijke ontwikkeling van de huizenmarkt in vijf jaar tijd. Eerst te laag inkomen om überhaupt een beetje hypotheeklening te kunnen krijgen. En nu wel voldoende inkomen hebben voor een regulier bedrag aan hypotheeklening maar ik koop er nog niks voor. Hoe ging het ook alweer: time in the market beats timing the market.

Zolang er van jubelton afschaffen, renteverhoging, bijbouwen, HRA afschaffen (met overgangsrecht voor oude gevallen) niks komt blijft het zelfs met genoeg spaargeld voor kosten koper + overbieden lastig er tussen komen.

Je weet wel wat je zegt he. Renteverhoging, wat betekent hogere maandlasten/minder kunnen lenen en dan mag je hopen dat de prijzen in hetzelfde verband dalen. HRA afschaffen. Dus de huidige generatie met een hypotheek wordt straks dubbel genaaid. Hypotheekrenteaftrek en de overwaardebelasting. Gezellige boel wordt dat.

Ik vind het heel erg voor gevallen zoals jij die langs de pot pissen, maar zolang deze overheid niets aan het klimaat wil doen zijn jullie de dupe. Laten ze daar eerst de zaak urgenda serieus aanpakken, dan kan er daarna gesproken worden over bijbouwen. We praten op dit moment over een rutte 4. Dat is straks 15 jaar VVD beleid. De VVD kreeg bij de laatste verkiezingen 1.988.651 stemmen. In 2017 waren er 12.950.685 stemgerechtigden. Waarvan er 2.387.229 niet kwamen opdagen. Dan blijven er 10.563.456. 20% van die stemmers stemt dus op de VVD.

Dan blijft er 80% over. De huizenprijzen rijzen de pan uit, er wordt niet genoeg gebouwd. Klimaat wordt genegeerd, maar we blijven met z'n allen lekker liberaal rechts stemmen. Of Christelijk rechts. whatever je het wil noemen. En links heeft het per definitie altijd gedaan. Lekker Jesse Klaver en Sigrid Kaag de schuld geven, zolang Rutte maar buiten schot blijft. Het wordt tijd voor een nieuwe frisse wind in Den Haag. Dan kan er misschien ook in nieuwe oplossingen gedacht worden. En als dat betekent dat de HRA en de villatax er komen, dan is dat maar zo. Ook al ben ik het er niet mee eens.

Dit land moet vooruit en ik heb het idee dat we al 12 jaar achteruit kijken. Dit was mijn betoog. Hier moet u het mee doen. Tabee.

Verwijderd

https://www.pararius.nl/n...urprijzen-weer-in-de-lift

Ook huurprijzen trekken weer aan. Maar afgelopen jaren is de relatieve scheefheid (huren veel duurder dan kopen) wel wat afgenomen).

In Amsterdam lagen huurprijzen op hetzelfde niveau als begin 2016. En voor G5 liggen prijzen gemiddeld zo'n 12% hoger dan 5 jaar geleden.

Een veel lagere stijging dan prijs van koopwoningen die met bijna 60% steeg.

Ook huurprijzen trekken weer aan. Maar afgelopen jaren is de relatieve scheefheid (huren veel duurder dan kopen) wel wat afgenomen).

In Amsterdam lagen huurprijzen op hetzelfde niveau als begin 2016. En voor G5 liggen prijzen gemiddeld zo'n 12% hoger dan 5 jaar geleden.

Een veel lagere stijging dan prijs van koopwoningen die met bijna 60% steeg.

Verwijderd

Ja, want mogelijke onzekere problemen over 100/200 jaar zijn veel belangrijker dan urgente woontekorten natuurlijk. En dat we in de tussentijd ook nog voor energiecrisis zorgen met die klimaatmaatregelen is ook niet zo belangrijk.aschja schreef op donderdag 14 oktober 2021 @ 11:06:

[...]

Ik vind het heel erg voor gevallen zoals jij die langs de pot pissen, maar zolang deze overheid niets aan het klimaat wil doen zijn jullie de dupe. Laten ze daar eerst de zaak urgenda serieus aanpakken, dan kan er daarna gesproken worden over bijbouwen.

- Richh

- Registratie: Augustus 2009

- Nu online

Vind jij het normaal dat er mensen in woningen van 800k wonen terwijl ze geen 1000 euro per maand te besteden hebben? Waarvan je zelf 750 euro per maand al wél normaal vind, trouwens.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 09:48:

[...]

Eh 4500 euro per jaar is 1.2% op dit moment. Dat betekend dat je woning minder dan 350000 boven de vrijstelling uitkomt. Dus voor een woning van 800k betaal je al meer per maand aan belasting dan dat. Daar komt dan nog eens 9000 euro per jaar aan onderhoud bij. betaal je dus gemiddeld 1000 euro per maand voor een woning zonder hypotheek.

Nee hoor, want als je dat had gedaan had je nu óók je woning niet kunnen betalenJe hebt dus tijdens je leven een huis gekocht, deze is in prijs gestegen en je hebt deze netjes afgelost zodat je na je pensioen goedkoop kon wonen. En vervolgens kan je er niet blijven wonen omdat je de belasting niet meer kan betalen.

Dan had je dus die aflossing beter niet kunnen doen lekker paar keer per jaar op vakantie kunnen gaan en een tophypotheek kunnen nemen.

Een dergelijke belasting zorgt ervoor dat je alleen grote dure huizen kan bewonen als je een voldoende inkomen hebt, en voorkomt dat men op basis van enkel opgebouwd vermogen ergens kan wonen.

Is dat eerlijk? Nee!

Is het gek dat dergelijke ideeën gaan leven in de samenleving waarin een werkend goedverdienend stel geen gemiddelde woning meer kan kopen? Nee, ook niet.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Bumaa

- Registratie: December 2016

- Laatst online: 03-11-2021

En dit is juist eigenlijk het probleem van de jubelton. Want omdat jij zelf de rente betaald aan jouw ouders over het geld, heb je in theorie een ton extra aflossingvrij kunnen lenen en nu hogere maandlasten dan eigenlijk zou 'mogen'. Het is in jouw geval geen schenking, maar een extra aflossingsvrije lening. Dit werkt dus alleen maar prijsopdrijvend.aschja schreef op donderdag 14 oktober 2021 @ 11:06:

[...]

Ja, die jubelton is gewoon een aflossingsvrije hypotheek op de woning van mijn ouders, waarbij ik en mijn zus netjes de rente van betalen. Het gevolg is wel dat wij in een woning kunnen bivakkeren waar we de rest van ons leven in theorie niet uit hoeven en het gezeik van woningtekorten etc niet meer hebben.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Dat is heel simpel op te lossen, gewoon de zaak naast je neerleggen en dan kunnen we huizen gaan bijbouwen. CO2 probleem ga je niet oplossen met creatief rekenen want dat is het hele probleem we zijn creatief aan het rekenen. Sommige uitstoot telt wel mee, andere weer niet. Mensen stoten geen CO2 uit maar dieren welaschja schreef op donderdag 14 oktober 2021 @ 11:06:

Ik vind het heel erg voor gevallen zoals jij die langs de pot pissen, maar zolang deze overheid niets aan het klimaat wil doen zijn jullie de dupe. Laten ze daar eerst de zaak urgenda serieus aanpakken, dan kan er daarna gesproken worden over bijbouwen.

De problemen op de huizenmarkt zijn een actueel probleem geen theoretisch probleem.

Maar beide kan je oplossen, de nederlandse bevolking moet gewoon gereduceerd worden tot 12miljoen van de huidige 18miljoen als jij dat in 2 jaar kan oplossen prima dan doen we dat.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Nee hoor, want dat EWF heb je dan niet meer.Verwijderd schreef op donderdag 14 oktober 2021 @ 10:30:

[...]

Komt nog 330 euro EWF bij, plus 80 euro lokale belastingen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:17

Ik snap absoluut de terechte frustratie, maar ik denk dat het ook goed is om te beseffen dat jij echt heel goed hebt meegelift op het aantrekken van de economie. De starters een paar jaar voor jou hadden wellicht de situatie dat woningen betaalbaarder waren, maar dat hun salaris niet steeg (of dat ze zelfs geen werk hadden).Joosie200 schreef op donderdag 14 oktober 2021 @ 10:31:

[...]

Het kan dus wel, in een nasleep van een kredietcrisis, waarbij de renteverlaging al was ingezet en het nog een kopersmarkt was. Ja, natuurlijk kan het dan wel. Denk je dat ik als starter in 2016/2017 niet ook allang had willen kopen? Mijn bruto inkomen was destijds gewoon niet toereikend genoeg + geen zekerheid qua type contract. Nu is mijn inkomen wel toereikend genoeg na vier jaar werken, heb ik zat spaargeld maar is de huizenmarkt tig keer over de kop gegaan. Eindresultaat: eigen woning nog steeds buiten bereik.

Dat is de werkelijke ontwikkeling van de huizenmarkt in vijf jaar tijd. Eerst te laag inkomen om überhaupt een beetje hypotheeklening te kunnen krijgen. En nu wel voldoende inkomen hebben voor een regulier bedrag aan hypotheeklening maar ik koop er nog niks voor. Hoe ging het ook alweer: time in the market beats timing the market.

Zolang er van jubelton afschaffen, renteverhoging, bijbouwen, HRA afschaffen (met overgangsrecht voor oude gevallen) niks komt blijft het zelfs met genoeg spaargeld voor kosten koper + overbieden lastig er tussen komen.

Zie o.a.:

https://www.nu.nl/economi...e-koopkracht-genomen.html2006 en 2007 waren voor wat we met ons geld konden relatief goede jaren, maar toen diende een economische crisis zich aan. "De economische crisis die eind 2008 begon, leidde ertoe dat de koopkracht na 2009 vier jaar op rij daalde." Vanaf 2014 krabbelde de Nederlandse economie weer langzaam uit het dal. Wederom was overheidsingrijpen nodig om de boel uit het slop te halen.

Ten slotte groeide de koopkracht afgelopen jaar met 2,2 procent. "Dat kwam vooral door cao-loonafspraken, fiscale maatregelen en financiële coronasteun van de overheid."

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Wat is niet kunnen kopen, nieuwebouw 2onder1kap voor 450k, de rijtjes zijn nog geen 300k dat is voor een stel met een goede baan best te betalen zelfs voor starters.Richh schreef op donderdag 14 oktober 2021 @ 11:14:

[...]

Vind jij het normaal dat er mensen in woningen van 800k wonen terwijl ze geen 1000 euro per maand te besteden hebben?

[...]

Nee hoor, want als je dat had gedaan had je nu óók je woning niet kunnen betalen

Een dergelijke belasting zorgt ervoor dat je alleen grote huizen kan bewonen als je een voldoende inkomen hebt, en voorkomt dat men op basis van enkel opgebouwd vermogen ergens kan wonen.

Is dat eerlijk? Nee!

Is het gek dat dergelijke ideeën gaan leven in de samenleving waarin een werkend goedverdienend stel geen gemiddelde woning meer kan kopen? Nee, ook niet.

Als je het geld had uitgegeven aan leuke dingen had je dezelfde situatie gehad, dus dan kan je beter van je geld genieten dan een hypotheek aflossen.

Eigenlijk heb je indirect gewoon een nieuwe vorm van HRA gebouwd. Alleen dan zonder de beperkingen van een aflossingsvrije hypotheek en 30 jaar.

Aflossingsvrij lenen voor 50jaar betekend dat je die 50jaar ook geen belasting over dat bedrag betaald. Hoe is dat anders dan een korting over de rente die je betaald? Je geeft een belastingkorting aan mensen met een grote lening zonder enige beperkingen ( lenen voor een auto belastingkorting, vakantie belastingkorting, 2e huis belastingkorting).

De huidige HRA geeft een belastingkorting aan mensen met een hypotheek maar onder voorwaarden ( aflossen, 30jaar, overwaarde in huis steken, eigen huis )

Grappig dat je de HRA wilt afschaffen en het huis in box3 wilt gooien waarmee je eigenlijk weer een nieuwe vorm van HRA maakt die nog veel gunstiger is voor mensen met veel geld. En nog veel gunstiger is voor banken. En die mensen stimuleert om zo veel mogelijk geld te lenen voor alles.

[ Voor 12% gewijzigd door Shadowhawk00 op 14-10-2021 11:23 ]

- Richh

- Registratie: Augustus 2009

- Nu online

Dat is toch altijd al het geval geweest? De oudere met de koopwoning die naar een bejaardentehuis wil mag eerst het vermogen opeten, de sociale huurder krijgt iets nieuws toegewezen. Als het systeem zou werken tenminste.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 11:21:

[...]

Als je het geld had uitgegeven aan leuke dingen had je dezelfde situatie gehad, dus dan kan je beter van je geld genieten dan een hypotheek aflossen.

Nogmaals, ik onderschrijf dat het grootste probleem van woning naar box 3 eigenlijk is dat je mensen ontmoedigt af te lossen. Dat is een groot probleem.

De rest van de argumenten die men erbij haalt vind ik persoonlijk niet zo boeiend en zwaar overtrokken.

Als het zo makkelijk zou zijn, wat is dan het probleem met extra belasting voor wie een woning van 800k bezit? Die kunnen dan met tonnen winst verhuizen naar een tweekapperWat is niet kunnen kopen, nieuwebouw 2onder1kap voor 450k, de rijtjes zijn nog geen 300k dat is voor een stel met een goede baan best te betalen zelfs voor starters.

[ Voor 4% gewijzigd door Richh op 14-10-2021 11:40 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Saldering enkel afschaffen voor eigenwoningbezitters, niet voor huurders. Saldering is een stimulans voor zonne-energie maar de kosten voor het gebruik van het net als vrijwel gratis batterij worden op de gehele samenleving afgewenteld. Als er nog voldoende huurhuizen van zon kunnen worden voorzien is het niet noodzakelijk om ook eigenwoningbezitters dit voordel te geven. Dan worden er immers huurhuizen vol gelegt ipv koophuizen. Een warmtepomp die drijft op saldering van PV is financieel antrekkelijk, maar het vereist dat gehele samenleving het net blijft openstellen als batterij. Ook hier geldt: er zijn meer dan voldoende huurhuizen die om moeten naar WP of iets anders. Als dit allemaal van subsidie afhangt (aankoopsubsidie WP, saldering PV) waarom dat dan niet uitgeven aan huurhuizen? Het energiebruik of de CO2 emissie van Nederland heeft voordeel van PV en WP, maar dat maakt niet uit of het op een eigen woning of huurhuis ligt.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 10:39:

[...]

Salderen is juist een regeling waar zowel huurders als eigenaren voordeel uit halen. Hoewel ik het eens ben dat je verhuurders ook subsidie zou moeten geven op de verduurzaming en dat je daarmee ook best afspraken kan maken over de stijging van de huurprijs ( stijging van 0 is ook een stijging )

Als je salderen afschaft help je daar eigenlijk niemand mee, sterker nog dan ga je juist warmtepomp onaantrekkelijk maken. Doordat je kan salderen heb je een lagere energierekening haal je dat weg dan valt het voordeel van de zonnepanelen ook gewoon weg. Ja in de zomer gebruik je minder stroom ( die je toch al niet gebruikte ) en in de winter gebruik je evenveel stroom en heb je niets aan de extra opgewekte stroom.

Fundering hangt af wie de veroorzaker is, in groningen door de gaswinning, door een noord-zuid lijn te bouwen. Of door andere oorzaken waar de overheid de veroorzaker is moet je dat gewoon netjes vergoeden. We verhogen de dijken ook, je kan ook zeggen tja laat de noordzee maar gewoon weer binnen komen als je huis half onder water staat geen probleem dan zakt de prijs wel. MAar zo werkt dat natuurlijk niet.

Hoewel ik het niet erg zou vinden hoor als half nederland onder water staat woon ik dichter bij het strand. Het is alleen wel zo jammer van het internet knooppunt.

Gedachte hierachter was dat dit soort subsidies wellicht exclusief naar huurders verschoven zouden kunnen worden, er blijkt immers een tekort te zijn aan koopwoningen en mensen met veel overwaarde. Waarom dat deel van de markt ook voordeel geven van saldering en PV als het met voorlopig enkel huurhuizen netzoveel CO2 bespaart, comfort voor NL inwoners verhoogd, en energierekening voor NL inwoners verlaagt?

Fundering: mee eens, als de overheid voor de oorzaak aansprakelijk voor kan worden geacht. Maar de vraag is of verzakkende huizen in Gouda ook steun zouden moeten krijgen als de mensen met een eigen woning daar ook overwaarde hebben om het te financieren. Waarom is dit niet voor de eigenaar van de woning om risico's in te schatten en in de prijs + toekomstplaatje op te nemen? Er zijn zat huizen waar de problematiek decennia vooruit wordt geschoven en al die tijd wonen, kopen en verkopen er mensen huizen zonder dit te beprijzen. De gedachte is immers toch vaak dat de overheid wel komt helpen. Dat verstoort het gelijke speelveld want een huis in Apeldoorn heeft hier geen last van. Die heeft dan mogelijk weer last van een mindere locatie dan Gouda. Maar nu - ietwat simplistisch - heeft de locatie van Gouda wel de meerprijs over Apeldoorn maar zijn verwachtte hoge investeringen in een fundering geen kostenpost die Gouda wel heeft en Apeldoorn niet. Dat speelt natuurlijk voor zowel koop als huur. Maar je kunt een straffere opstelling dat markt nu eenmaal markt is (en de overheid niet gelijk ondersteunt) wel gebruiken om kopen onaantrekellijker te maken. En dat is misschien niet ongewenst.

- Sport_Life

- Registratie: Mei 2002

- Nu online

Richh schreef op donderdag 14 oktober 2021 @ 11:36:

[...]

[...]

Als het zo makkelijk zou zijn, wat is dan het probleem met extra belasting voor wie een woning van 800k bezit? Die kunnen dan met tonnen winst verhuizen naar een tweekapper vrijstaande woning

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

De mensen met een eigen woning betalen ook mee aan het netwerk dus hebben die evengoed dezelfde rechten als huurders. Sterker nog ze betalen extra belasting die een huurder niet betaald. Het is dus niet redelijk om te zeggen dat je een kleine groep extra voordeel geeft terwijl iedereen er hetzelfde van profiteert.Flo schreef op donderdag 14 oktober 2021 @ 11:37:

[...]

Saldering enkel afschaffen voor eigenwoningbezitters, niet voor huurders. Saldering is een stimulans voor zonne-energie maar de kosten voor het gebruik van het net als vrijwel gratis batterij worden op de gehele samenleving afgewenteld. Als er nog voldoende huurhuizen van zon kunnen worden voorzien is het niet noodzakelijk om ook eigenwoningbezitters dit voordel te geven. Dan worden er immers huurhuizen vol gelegt ipv koophuizen. Een warmtepomp die drijft op saldering van PV is financieel antrekkelijk, maar het vereist dat gehele samenleving het net blijft openstellen als batterij. Ook hier geldt: er zijn meer dan voldoende huurhuizen die om moeten naar WP of iets anders. Als dit allemaal van subsidie afhangt (aankoopsubsidie WP, saldering PV) waarom dat dan niet uitgeven aan huurhuizen? Het energiebruik of de CO2 emissie van Nederland heeft voordeel van PV en WP, maar dat maakt niet uit of het op een eigen woning of huurhuis ligt.

Gedachte hierachter was dat dit soort subsidies wellicht exclusief naar huurders verschoven zouden kunnen worden, er blijkt immers een tekort te zijn aan koopwoningen en mensen met veel overwaarde. Waarom dat deel van de markt ook voordeel geven van saldering en PV als het met voorlopig enkel huurhuizen netzoveel CO2 bespaart, comfort voor NL inwoners verhoogd, en energierekening voor NL inwoners verlaagt?

Huurwoningen zijn ook gewoon privaat bezit alleen dan van een paar grote partijen ik zie niet waarom een huurder wel zou mogen salderen terwijl hij niets hoeft te betalen en iemand met een koopwoning niet mag salderen terwijl hij wel voor de investering moet betalen.

Aangezien huurders al gratis panelen krijgen zou juist die groep niet mogen salderen maar alleen de mensen die er zelf voor moeten betalen.

Dit heeft niets meer met eerlijk verdelen te maken maar met afgunst, O mensen met een eigen huis hebben geld dat moet afgepakt worden.

[ Voor 6% gewijzigd door Shadowhawk00 op 14-10-2021 11:47 ]

- Sport_Life

- Registratie: Mei 2002

- Nu online

Dat niet alleen, de drempel wordt voor veel mensen dan ook veel lager om goedkoop te lenen voor auto/vakantie/etc. Dus eigenlijk wat in dit topic soms door een aantal gesuggereerd wordt ("jaartje wereldreis van de overwaarde").Richh schreef op donderdag 14 oktober 2021 @ 11:36:

Nogmaals, ik onderschrijf dat het grootste probleem van woning naar box 3 eigenlijk is dat je mensen ontmoedigt af te lossen.

Dat was volgens mij mede de oorzaak van de kredietcrisis in 2009, mensen kochten niet alleen nieuwe keukens met geleend geld, maar ook auto's, bruiloften, etc. Kan me nog goed al die afleveringen herinneren van een dubbeltje op z'n kant: mensen die 50k uitgaven aan luxe producten, dus een LTV hadden van 125%, vervolgens kwam de crisis en gingen ze ook nog scheiden.. dan zit je al snel met 50-100k onderwaarde.

Destijds (2008) gingen de bomen ook tot in de hemel , (bijna) niemand had verwacht dat prijzen zomaar met 30% konden dalen. En toen de daling eenmaal was ingezet kon (bijna) niemand voorspellen dat de bodem in 2013 bereikt zou worden....

Als niemand het weet , waarom zou je als onnozele particulier dan risico's nemen door feitelijk de LTV te verhogen. (lees: extra lenen voor luxe producten met de woning als onderpand). Ik verbaas me eerlijk gezegd ook een beetje over het kennisniveau in dit topic van een aantal bezitters.. Het is niet alsof je het "vermogen" bij de bank kunt pinnen. In werkelijkheid is het gewoon een lening die terugbetaalt moet worden. Enige uitzondering is als je goedkoper (doorgaans kleiner) gaat wonen (hallo boomers).

De laatste jaren is de huizenmarkt een enorme jojo geworden, misschien mede door de media die eea versterken. Je kunt je dan beter voorbereiden op een (enorme) daling dan dat je je huis "opeet". (ofwel extra gaat lenen voor luxe producten die je eigenlijk niet kunt betalen).

[ Voor 16% gewijzigd door Sport_Life op 14-10-2021 11:57 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

Verwijderd

Een werkend goedverdienend stel kan ruimschoots een gemiddelde woning kopen.Richh schreef op donderdag 14 oktober 2021 @ 11:14:

[...]

Is het gek dat dergelijke ideeën gaan leven in de samenleving waarin een werkend goedverdienend stel geen gemiddelde woning meer kan kopen? Nee, ook niet.

- Ankona

- Registratie: Mei 2014

- Laatst online: 22-11-2023

Die golfbeweging lijken idd maar heel weinig mensen te zien. En als extra factor komt daar nog bij dat de constante honger naar extra nieuwe woningen rond 2030 op zijn einde gaat lopen. Dan zijn er structureel genoeg woningen. (en dat duurt dus helemaal niet zo lang meer)Sport_Life schreef op donderdag 14 oktober 2021 @ 11:49:

[...]

Dat niet alleen, de drempel wordt voor veel mensen dan ook veel lager om goedkoop te lenen voor auto/vakantie/etc. Dus eigenlijk wat in dit topic soms door een aantal gesuggereerd wordt ("jaartje wereldreis van de overwaarde").

Dat was volgens mij mede de oorzaak van de kredietcrisis in 2009, mensen kochten niet alleen nieuwe keukens met geleend geld, maar ook auto's, bruiloften, etc. Kan me nog goed al die afleveringen herinneren van een dubbeltje op z'n kant: mensen die 50k uitgaven aan luxe producten, dus een LTV hadden van 125%, vervolgens kwam de crisis en gingen ze ook nog scheiden.. dan zit je al snel met 50-100k onderwaarde.

Destijds (2008) gingen de bomen ook tot in de hemel , (bijna) niemand had verwacht dat prijzen zomaar met 30% konden dalen. En toen de daling eenmaal was ingezet kon (bijna) niemand voorspellen dat de bodem in 2013 bereikt zou worden....

Als niemand het weet , waarom zou je als onnozele particulier dan risico's nemen door feitelijk de LTV te verhogen. (lees: extra lenen voor luxe producten met de woning als onderpand). Ik verbaas me eerlijk gezegd ook een beetje over het kennisniveau in dit topic van een aantal bezitters.. Het is niet alsof je het "vermogen" bij de bank kunt pinnen. In werkelijkheid is het gewoon een lening die terugbetaalt moet worden. Enige uitzondering is als je goedkoper (doorgaans kleiner) gaat wonen (hallo boomers).

De laatste jaren is de huizenmarkt een enorme jojo geworden, misschien mede door de media die eea versterken. Je kunt je dan beter voorbereiden op een (enorme) daling dan dat je je huis "opeet". (ofwel extra gaat lenen voor luxe producten die je eigenlijk niet kunt betalen).

alles kan off-topic

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Dat lijkt me een nogal gevaarlijke uitspraak. Aangezien we ook nog een redelijke bevolkingsgroei hebben zal de vraag nog wel even blijven. Dus tenzij jij verwacht dat de bevolking gaat krimpen of dat we ineens heel veel woningen bij gaan bouwen zullen we voorlopig nog wel met schaarste zitten.Ankona schreef op donderdag 14 oktober 2021 @ 12:26:

[...]

Die golfbeweging lijken idd maar heel weinig mensen te zien. En als extra factor komt daar nog bij dat de constante honger naar extra nieuwe woningen rond 2030 op zijn einde gaat lopen. Dan zijn er structureel genoeg woningen. (en dat duurt dus helemaal niet zo lang meer)

- Ankona

- Registratie: Mei 2014

- Laatst online: 22-11-2023

Volgens mij zijn idd de verwachtingen dat de bevolking in NL vanaf ca 2035 gaat krimpen. Daarvoor al zullen redelijk wat huizen van boomers vrijkomen.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 12:29:

[...]

Dat lijkt me een nogal gevaarlijke uitspraak. Aangezien we ook nog een redelijke bevolkingsgroei hebben zal de vraag nog wel even blijven. Dus tenzij jij verwacht dat de bevolking gaat krimpen of dat we ineens heel veel woningen bij gaan bouwen zullen we voorlopig nog wel met schaarste zitten.

Ik heb de stukken niet bij de hand om het direct te onderbouwen, maar ik heb dit afgelopen weken wel uit diverse artikelen/interviews opgemaakt.

alles kan off-topic

Dat is precies waar ik ook tegen aan gelopen ben. Ik kon al in 2012/2013 fulltime gaan werken maar besloot om door te studeren naast mijn werk (toen stapelen nog kon). En die situatie: woningen zijn relatief betaalbaarder maar dat je salaris onvoldoende stijgt voor een navenant hypotheeklening is wat je straks mee gaat maken bij een laag conjunctuur. Precies waarom het voor mij als flexwerker geen zin had om tussen zeg 2012-2017 überhaupt na te denken over een eigen woning. Op 2k bruto zou je in 2012 tot 2016 net zo min weinig woningen kunnen bereiken. Tussen 2017 en nu kom ik er niet tussen met modaal inkomen en spaargeld. En straks bij opnieuw laagconjuctuur evenmin want vaste contracten blijft een ding voor werkgevers.Requiem19 schreef op donderdag 14 oktober 2021 @ 11:19:

[...]

Ik snap absoluut de terechte frustratie, maar ik denk dat het ook goed is om te beseffen dat jij echt heel goed hebt meegelift op het aantrekken van de economie. De starters een paar jaar voor jou hadden wellicht de situatie dat woningen betaalbaarder waren, maar dat hun salaris niet steeg (of dat ze zelfs geen werk hadden).

Dus een maatregel als: beperk de financiële leenruimte gaat niet helpen. Die is al ingeperkt (van max 6x naar 4.5x) en toch stijgen de prijzen de pan uit. Simpelweg omdat de bouw stil valt, de jubelton erbij kwam, rente omlaag ging.

Daarom vereist de woningmarkt een multidisciplinaire aanpak. Zaken die ze niet alleen in Den Haag kunnen beslissen. Want de ECB bepaalt de rente in de eurozone. Gaat ie omhoog zijn landen als Italië / Frankrijk sneller bankroet. De bouw kan niet uitbreiden bij gebrek aan bouwlocaties door stikstofproblematiek, vaklui zijn schaars en materiaal door covid 19. Stikstof kan men en wordt men opgedragen wat aan te doen zie de Urgenda zaak. Covid 19 is een black swan event en schaars personeel een gevolg van 2008 waarbij veel personeel met ervaring niet terug keert.

Men zegt wel dat het nu op de agenda staat maar als je kijkt naar de maatregelen waarmee Rutte 2 en 3 zijn gekomen verwacht ik weinig overkoepelend beleid. En ja toch krijgt Rutte 20% van alle stemmen nu al tien jaar lang. Niet van mij, maar ze weten bij de VVD heel goed aan marketing te doen en daar trappen mensen in. En verder heb je gewoon een grote groep die profiteert van het beleid met vaste baan, hypotheek die loopt dat zie je ook hier en elders op Tweakers terug. Dus niet zo vreemd dat men stemt met de eigen portemonnee.aschja schreef op donderdag 14 oktober 2021 @ 11:06:

[...]

Laten ze daar eerst de zaak urgenda serieus aanpakken, dan kan er daarna gesproken worden over bijbouwen. We praten op dit moment over een rutte 4. Dat is straks 15 jaar VVD beleid. De VVD kreeg bij de laatste verkiezingen 1.988.651 stemmen. In 2017 waren er 12.950.685 stemgerechtigden. Waarvan er 2.387.229 niet kwamen opdagen. Dan blijven er 10.563.456. 20% van die stemmers stemt dus op de VVD.

Klimaat wordt genegeerd, maar we blijven met z'n allen lekker liberaal rechts stemmen. Of Christelijk rechts. whatever je het wil noemen. En links heeft het per definitie altijd gedaan. Lekker Jesse Klaver en Sigrid Kaag de schuld geven, zolang Rutte maar buiten schot blijft. Het wordt tijd voor een nieuwe frisse wind in Den Haag. Dan kan er misschien ook in nieuwe oplossingen gedacht worden. En als dat betekent dat de HRA en de villatax er komen, dan is dat maar zo. Ook al ben ik het er niet mee eens.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

De schaarste stelt kwantitatief niet zo heel veel voor, een paar procent van de woningvoorraad. Er hoeft in die tien jaar niet heel veel te gebeuren om dat te laten omslaan naar een overschot. (Bv mensen die terughoudender worden als de rente niet meer daalt en de overwaardes niet meer stijgen, economie die tegenslagen krijgt etc.) Ik zou het niet als een zekerheid zien, maar toch ook zeker niet als iets wat absoluut niet zou gebeuren.Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 12:29:

[...]

Dat lijkt me een nogal gevaarlijke uitspraak. Aangezien we ook nog een redelijke bevolkingsgroei hebben zal de vraag nog wel even blijven. Dus tenzij jij verwacht dat de bevolking gaat krimpen of dat we ineens heel veel woningen bij gaan bouwen zullen we voorlopig nog wel met schaarste zitten.

Het is wel interessant wat er gaat gebeuren als er niet meer 100 mensen voor 1 woning zijn, maar dat er weer 'gewoon' een paar kijkers per woning zijn. En welke woningen er dan moeilijker te verkopen zijn en welke beter te verkopen zijn.

Geen afgunst (ik ben geen huurder maar koper) en het gaat wat mij betreft ook niet om het afpakken. Wel met het (het)verdelen van directe en indirect subsidies. Als het qua effect op de algemene uitstoot reductie of herinrichten van het Energiesysteem niet veel uitmaakt of je huur of koopwoningen target —> waarom het dan niet inzetten om discrepantie tussen huur en koopwoningen te beïnvloeden?Shadowhawk00 schreef op donderdag 14 oktober 2021 @ 11:43:

[...]

De mensen met een eigen woning betalen ook mee aan het netwerk dus hebben die evengoed dezelfde rechten als huurders. Sterker nog ze betalen extra belasting die een huurder niet betaald. Het is dus niet redelijk om te zeggen dat je een kleine groep extra voordeel geeft terwijl iedereen er hetzelfde van profiteert.

Huurwoningen zijn ook gewoon privaat bezit alleen dan van een paar grote partijen ik zie niet waarom een huurder wel zou mogen salderen terwijl hij niets hoeft te betalen en iemand met een koopwoning niet mag salderen terwijl hij wel voor de investering moet betalen.

Aangezien huurders al gratis panelen krijgen zou juist die groep niet mogen salderen maar alleen de mensen die er zelf voor moeten betalen.

Dit heeft niets meer met eerlijk verdelen te maken maar met afgunst, O mensen met een eigen huis hebben geld dat moet afgepakt worden.

Huren is vaak onaantrekkelijk als je kans hebt wat te kopen: het helpt als je dan wel in een woning komt met PV, saldering, isolatie ter bescherming tegen stijgende gasprijzen en meer comfort, een WP, etc.

Kopen is financieel (erg) aantrekkelijk mits je het jezelf kunt veroorloven. Daarbovenop krijg je geldt toe om maatregelen te nemen om comfort te verhogen en energierekening te verlagen.

Nogmaals: het gaat me niet om afgunst of dingen afpakken maar om herverdeling van publieke middelen voor de energietransitie waar het effect voor NL als land gelijk is maar het in algemene zin de aantrekkelijkheid van huren kan vergroten en daarmee wat drukte/gekte/prijsstijging kan wegnemen uit se markt vóór koopwoningen.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Huren is aantrekkelijk, je hebt flexibiliteit, loopt geen enkel risico, je weet precies wat je per maand kwijt bent.Flo schreef op donderdag 14 oktober 2021 @ 13:17:

[...]

Geen afgunst (ik ben geen huurder maar koper) en het gaat wat mij betreft ook niet om het afpakken. Wel met het (het)verdelen van directe en indirect subsidies. Als het qua effect op de algemene uitstoot reductie of herinrichten van het Energiesysteem niet veel uitmaakt of je huur of koopwoningen target —> waarom het dan niet inzetten om discrepantie tussen huur en koopwoningen te beïnvloeden?

Huren is vaak onaantrekkelijk als je kans hebt wat te kopen: het helpt als je dan wel in een woning komt met PV, saldering, isolatie ter bescherming tegen stijgende gasprijzen en meer comfort, een WP, etc.

Kopen is financieel (erg) aantrekkelijk mits je het jezelf kunt veroorloven. Daarbovenop krijg je geldt toe om maatregelen te nemen om comfort te verhogen en energierekening te verlagen.

Nogmaals: het gaat me niet om afgunst of dingen afpakken maar om herverdeling van publieke middelen voor de energietransitie waar het effect voor NL als land gelijk is maar het in algemene zin de aantrekkelijkheid van huren kan vergroten en daarmee wat drukte/gekte/prijsstijging kan wegnemen uit se markt vóór koopwoningen.

Kopen is onaantrekkelijk, je zit vast, loopt grote financiele risico's, je hebt geen idee wat je per maand kwijt bent.

Het is maar hoe je het bekijkt. Heb je een koopwoning en de markt zakt in dan zit je vast en kan je nergens heen. Dat is mij letterlijk overkomen tijdens de vorige dip, ik kon naar het buitenland maar ik kreeg mijn appartement niet verkocht. Waren gewoon geen kijkers voor. Met een huurwoning zeg je de huur op en klaar de verhuurder lost het probleem maar op dat hij een huurder vind.

Huren is voordeliger als de markt weer inzakt of je flexibel wilt zijn, kopen is voordelig als de markt opveert en je daar nog 10+jaar wilt wonen.

Aantrekkelijk maken van huren lukt je niet zolang de verhuurder zelf de prijs mag stellen, die laten mensen gewoon tegen elkaar opbieden voor de huurprijs. Door het enorme tekort aan huurwoningen en geen regulering kan en mag dat. Je mag blij zijn dat je een huis mag huren. Leuk dat je de huisjesmelkers nog wat extra subsidie wilt geven maar dat maakt huren echt niet aantrekkelijker.

Huren is momenteel heel aantrekkelijk. Twee a drie jaar geleden kon je zeggen dat de huurprijzen hoog zijn, dat is nu niet meer zo. De koopprijzen zijn de afgelopen drie jaar door het dak gegaan terwijl de huurprijzen zijn bevroren of zelfs zijn gedaald.

Voorbeeld:

Altijd dat geneuzel dat EUR 1400 huur in de maand belachelijk is... het pand is inmiddels ook EUR 375K waard terwijl datzelfde pand drie jaar geleden 260K moest kosten met dezelfde huurprijs van EUR 1400.

Voorbeeld:

Altijd dat geneuzel dat EUR 1400 huur in de maand belachelijk is... het pand is inmiddels ook EUR 375K waard terwijl datzelfde pand drie jaar geleden 260K moest kosten met dezelfde huurprijs van EUR 1400.

- FunkyTrip

- Registratie: November 2001

- Laatst online: 10:12

Funky vidi vici!

:strip_icc():strip_exif()/u/39828/melonhatcat8uy.jpg?f=community)

Het is natuurlijk belachelijk in de zin van dat je als koper 500 euro p/m kwijt zou zijn voor hetzelfde pand. Dat verschil maak je als huurder nooit meer goed en blijven koopwoningen altijd buiten bereik omdat je niet kunt sparen.ColeJ schreef op donderdag 14 oktober 2021 @ 15:18:

Huren is momenteel heel aantrekkelijk. Twee a drie jaar geleden kon je zeggen dat de huurprijzen hoog zijn, dat is nu niet meer zo. De koopprijzen zijn de afgelopen drie jaar door het dak gegaan terwijl de huurprijzen zijn bevroren of zelfs zijn gedaald.

Voorbeeld:

Altijd dat geneuzel dat EUR 1400 huur in de maand belachelijk is... het pand is inmiddels ook EUR 375K waard terwijl datzelfde pand drie jaar geleden 260K moest kosten met dezelfde huurprijs van EUR 1400.

Ik betaal 500€+150€VVE voor mijn huis. Mijn buurman huurt exact hetzelfde appartement voor 1500€ p/m. Ik spaar dus per maand bijna 1000€ uit op hem. Hoe kan ie ooit sparen voor zijn eigen huis?

[ Voor 11% gewijzigd door FunkyTrip op 14-10-2021 16:06 ]

Dit dus.

- Ankona

- Registratie: Mei 2014

- Laatst online: 22-11-2023

Hoe groot het verschil mag zijn laat ik even in het midden maar je kunt rentelasten niet een op een op huurpenningen leggen.FunkyTrip schreef op donderdag 14 oktober 2021 @ 16:04:

[...]

Het is natuurlijk belachelijk in de zin van dat je als koper 500 euro p/m kwijt zou zijn voor hetzelfde pand. Dat verschil maak je als huurder nooit meer goed en blijven koopwoningen altijd buiten bereik omdat je niet kunt sparen.

Ik betaal 500€+150€VVE voor mijn huis. Mijn buurman huurt exact hetzelfde appartement voor 1500€ p/m. Ik spaar dus per maand bijna 1000€ uit op hem. Hoe kan ie ooit sparen voor zijn eigen huis?

Die verhuurder draagt ook groot onderhoud en risico voor dat geld. Daarnaast heeft die ook overhead kosten en wil hij er zelf nog iets aan overhouden.

Huren en kopen zijn verschillende concepten. Eigenlijk zou het een keuze moeten zijn. Bij huren ben je duurder uit maar loop je ook minder risico.

alles kan off-topic

Als koper ben je niet 500 p/m kwijt voor hetzelfde pand. Tevens blijven de VVE kosten voor rekening van de verhuurder en niet van de huurder.FunkyTrip schreef op donderdag 14 oktober 2021 @ 16:04:

[...]

Het is natuurlijk belachelijk in de zin van dat je als koper 500 euro p/m kwijt zou zijn voor hetzelfde pand. Dat verschil maak je als huurder nooit meer goed en blijven koopwoningen altijd buiten bereik omdat je niet kunt sparen.

Ik betaal 500€+150€VVE voor mijn huis. Mijn buurman huurt exact hetzelfde appartement voor 1500€ p/m. Ik spaar dus per maand bijna 1000€ uit op hem. Hoe kan ie ooit sparen voor zijn eigen huis?

Voorbeeld:

Huurprijs is EUR 1.400 en als je het pand wil kopen kost het 375.000

Kopen

Maandelijkse lasten er van uitgaande dat je 50% aflossingsvrij gaat financieren en 50% annuitair:

656 (obv EUR 187.500 annuitair 1.6%)

266 (obv EUR 187.500 aflosvrij 1.7%)

Hypotheeklast: EUR 922 per maand

Huren

Huurkosten: EUR 1.400 per maand.

Het verschil tussen kopen huren is in dit geval dus 478 euro. Als huurder loop je geen risico en hoef je niet na te denken over de onderhoud van badkamer, keuken etc. etc.

Ja, huren is nog steeds duurder dan kopen maar... de belachelijke marges van 3 jaar geleden zijn er nu echt niet meer. Het roepen van: huurprijzen belachelijk!!! is dus niet meer aan de orde.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 05-08 20:18

@Richh heeft al eens betoogd dat je in een eerlijke vergelijking het aflossingsdeel van de hypotheek apart zet, en ik denk dat hij daarin gelijk heeft. En juist het aflossingsdeel is door de huidige rentes heel groot.ColeJ schreef op donderdag 14 oktober 2021 @ 16:48:

Het verschil tussen kopen huren is in dit geval dus 478 euro. Als huurder loop je geen risico en hoef je niet na te denken over de onderhoud van badkamer, keuken etc. etc.

Ja, huren is nog steeds duurder dan kopen maar... de belachelijke marges van 3 jaar geleden zijn er nu echt niet meer. Het roepen van: huurprijzen belachelijk!!! is dus niet meer aan de orde.

Dus ja, als je kijkt naar de maandelijkse betalingen is het verschil kleiner geworden, maar als je kijkt naar wat je kwijt bent is het verhaal heel anders.

Zelf vind ik het aannemelijk dat juist het toegenomen verschil in vermogensopbouw tussen wonen en huren de vraag onder starters aanwakkert.

Verwijderd

Ja, wat ik al eerder aanhaalde vandaag het verschil tussen huren en kopen is afgenomen.ColeJ schreef op donderdag 14 oktober 2021 @ 16:48:

[...]

Ja, huren is nog steeds duurder dan kopen maar... de belachelijke marges van 3 jaar geleden zijn er nu echt niet meer. Het roepen van: huurprijzen belachelijk!!! is dus niet meer aan de orde.

Nu zijn ze allebei belachelijk duur geworden.

- Get!em

- Registratie: Maart 2004

- Niet online

Oh die ja!

:strip_icc():strip_exif()/u/109144/IMG_2440.jpg?f=community)

Vve, woz en onderhoud kosten zitten gewoon in de huur verwerkt.ColeJ schreef op donderdag 14 oktober 2021 @ 16:48:

[...]

Ja, huren is nog steeds duurder dan kopen maar... de belachelijke marges van 3 jaar geleden zijn er nu echt niet meer. Het roepen van: huurprijzen belachelijk!!! is dus niet meer aan de orde.

Bij koop bouw je binnen je genoemde maandbedrag ook nog vermogen op door aflossing en door waardestijging (of daling). Woz, onderhoud en vve moet je er idd wel bij optellen.