Daar valt wat voor te zeggen, mits je in die andere plaats wél minder dan 15 minuten van het station af woont. Overigens, als treinforens tel ik een extra overstap wat zwaarder dan een stukje langer fietsen naar het station.Rubbergrover1 schreef op maandag 17 januari 2022 @ 20:54:

Van dat voordeel blijft niet zo heel veel over als je binnen Utrecht ook een kwartier of meer van het station woont. Wat in veel gevallen, zeker als je niet heel diep in je portemonnee wilt tasten, toch al snel het geval is.

De Loderlaan is helemaal niet verkeerd. Zit aan de goede kant van Kanaleneiland. Het is nu niet per se de meest statige buurt van de stad, maar je kunt er gewoon prima wonen. Vroeger zaten aan die kant van Kanaleneiland de 'witte' scholen.CVTTPD2DQ schreef op maandag 17 januari 2022 @ 16:03:

[...]

Ik heb nog nooit in Kanaleneiland gewoond, maar wel in wijken die als "slecht" bekend stonden; ik ben er niet van overtuigd dat we in Nederland echt "slechte" wijken hebben. En de prijs klinkt niet onredelijk: Vergelijk die Loderlaan bijvoorbeeld metKasteel Brederodestraat 21. Dit is ook niet bepaald het centrum van Tilburg, en ook niet de beste wijk, maar dit is gewoon de markprijs tegenwoordig.

Wat opvalt is dat beide woningen binnen grotendeels zijn vernieuwd en opnieuw afgewerkt. Dit zijn nooit zulke beste buurten geweest, maar omdat de markt verschuift, worden de bewoners (verhoudingsgewijs) steeds rijker.

Als men spreekt over het 'slechte' Kanaleneiland dan gaat het om het stuk tussen de trambaan en het Amsterdam-Rijnkanaal.

- Masvic

- Registratie: Juli 2011

- Laatst online: 13-04 12:29

Triest dat deze mensen tot de onderkant behoren in Nederland. Docenten met een bachelor & master, die bovenbouw gymnasium lesegeven, die kunnen gewoon geen huis kopen he. Mooi land.Verwijderd schreef op maandag 17 januari 2022 @ 15:15:

[...]

Het doel is natuurlijk, om de onderkant van de huizenmarkt toegankelijk te houden voor bijvoorbeeld politieagenten, leraren, verpleegkundigen....

[ Voor 15% gewijzigd door Masvic op 17-01-2022 22:52 ]

- Masvic

- Registratie: Juli 2011

- Laatst online: 13-04 12:29

Dit soort maatregelen zorgen er in de regel alleen voor dat er nog minder gebouwd wordt. Uiteindelijk verliezen beiden partijen: Verhuurder kan minder voor zijn huis krijgen, mensen die huizen willen huren moeten nog langer zoeken of slagen helemaal niet, en aannemers krijgen minder werk.Shadowhawk00 schreef op maandag 17 januari 2022 @ 15:25:

[...]

Een beperking aan de maximale huurprijs zou in mijn ogen een betere oplossing zijn om het doel te behalen.

De reden dat huren zo duur is, is niet omdat verhuurders geldwolven zijn. Huren zijn hoog omdat huizen duur zijn en omdat aannemers niet snel genoeg bij kunnen bouwen om te reageren op deze gestegen prijs, naast de logistieke operatie en vastgelopen supply chains, werken de meeste gemeentes ook niet echt mee. Als laatste is grond schaars, en de grond die we dan hebben in Nederland, daar mag je meestal niks op bouwen van de gemeente.

[ Voor 30% gewijzigd door Masvic op 17-01-2022 23:01 ]

Verwijderd

Dat kan zomaar veranderen, bouwvakkers ea die met de 'handjes' werken was ook altijd 'onderkant'.Masvic schreef op maandag 17 januari 2022 @ 22:51:

[...]

Triest dat deze mensen tot de onderkant behoren in Nederland. Docenten met een bachelor & master, die bovenbouw gymnasium lesegeven, die kunnen gewoon geen huis kopen he. Mooi land.

(ooow mijn reactie was eigenlijk op schrijven van Bazzh : Politieagent/zorgmedewerker/leraar)

[ Voor 11% gewijzigd door Verwijderd op 17-01-2022 23:06 ]

Verwijderd

Het is natuurlijk ook gewoon een universiteitsstad met heel veel en diverse bedrijvigheid.CVTTPD2DQ schreef op maandag 17 januari 2022 @ 17:46:

[...]

Ik denk dat je daar het verschil moet zoeken. Vanaf Utrecht CS ben je binnen een half uur rechtstreeks in het hart van elke relevante stad van het land.

25 minuten naar Utrecht CS lijkt weinig, maar tel die reistijd daarbij op, en je komt aan een uur, en dan is het niet gek dat de prijs meer op die van een woning in Tilburg lijkt.

Een flink deel van de aantrekkingskracht van Utrecht is dat het zo'n fijne woonplaats is voor de treinforens.

Ik snap dus heel goed dat Utrecht de onderkant van de huizenmarkt af wil sluiten voor investeerders. Het is alleen helaas een beetje laat. De mensen met wat minder hoge inkomens vertrekken noodgedwongen. Op de betaalbare plekken kom je in een kanswijk terecht en de plekken waar je eventuele kinderen op zou willen laten groeien zijn onbetaalbaar voor deze mensen. En eenmaal vertrokken, komen ze meestal niet meer terug. Op den duur blijven alleen de grootverdieners en het rapaille in de kanswijken over.

Wij woonden destijds op zich niet heel slecht in Utrecht, maar vonden onze buurt zeker niet geschikt om een gezin te stichten. De keuze om te vertrekken was toen snel gemaakt. Dan komt "15 minuten lopen naar Utrecht CS" toch ineens lager op het prio lijstje te staan.

[ Voor 10% gewijzigd door Verwijderd op 18-01-2022 06:30 ]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Dat laatste zal enigszins subjectief zijn. Een ander zal misschien juist liever de reis op een kleiner station beginnen, omdat je daar minder ver hoeft te lopen van fietsenstalling/bushalte naar het perron.CVTTPD2DQ schreef op maandag 17 januari 2022 @ 22:14:

[...]

Daar valt wat voor te zeggen, mits je in die andere plaats wél minder dan 15 minuten van het station af woont. Overigens, als treinforens tel ik een extra overstap wat zwaarder dan een stukje langer fietsen naar het station.

Wat ik vooral wil zeggen is dat er vooral veel verschil zit in de perceptie van de reis of reistijd. Ik zie soms prachtige woningen in een buitenwijk van de stad, maar wel op meer dan 20 minuten reistijd per fiets of bus naar het station. Terwijl je in een dorp op een kwartier treinreistijd voor een prikkie een huis kunt kopen binnen 5 minuten van dat station. Uiteraard zijn er prima redenen waarom je liever in een buitenwijk van de stad zou willen wonen, maar objectief gezien ben je in reistijd soms helemaal niet beter uit.

Verwijderd

Buiten bijvoorbeeld Utrecht kan dat natuurlijk gewoon. Mijn buurman geeft bijvoorbeeld les aan bovenbouw VWO. Heeft een prima huis.Masvic schreef op maandag 17 januari 2022 @ 22:51:

[...]

Triest dat deze mensen tot de onderkant behoren in Nederland. Docenten met een bachelor & master, die bovenbouw gymnasium lesegeven, die kunnen gewoon geen huis kopen he. Mooi land.

Het probleem is, dat zo iemand aan het begin van zijn loopbaan gedwongen uit een stad als Utrecht vertrekt en niet meer terugkomt als hij het later wel zou kunnen betalen. Daarom is het voor scholen in bijvoorbeeld Utrecht nu al extra lastig om nieuwe leraren aan te trekken. Die moeten van buiten de stad komen, krijgen dan te maken met allerlei "grote stad problemen".... en als ze pech hebben kunnen ze zelfs hun auto niet eens gratis parkeren in de buurt van de school. Ze krijgen eigenlijk alleen maar "extra gezeik" in ruil voor hun reis naar de grote stad, waar eerder geen plaats voor hen was.

[ Voor 6% gewijzigd door Verwijderd op 18-01-2022 06:54 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Ik weet ook niet of dat een productieve manier is om er naar te kijken. De eerste tien jaar van hun carrière ligt het inkomen van een verpleegkundige of een lerares basisschool ruim onder de sociale huurgrens. Sterker nog, gezien de grote hoeveelheid deeltijdaanstellingen in die sectoren ligt dat waarschijnlijk hun hele carrière onder de sociale huurgrens.Verwijderd schreef op dinsdag 18 januari 2022 @ 06:10:

Ik snap dus heel goed dat Utrecht de onderkant van de huizenmarkt af wil sluiten voor investeerders. Het is alleen helaas een beetje laat. De mensen met wat minder hoge inkomens vertrekken noodgedwongen. Op de betaalbare plekken kom je in een kanswijk terecht en de plekken waar je eventuele kinderen op zou willen laten groeien zijn onbetaalbaar voor deze mensen. En eenmaal vertrokken, komen ze meestal niet meer terug. Op den duur blijven alleen de grootverdieners en het rapaille in de kanswijken over.

Als ze gaan samenwonen zijn ze ineens geen rapaille meer, natuurlijk, maar tot die tijd is er zelfs gereserveerde woningbouw die aansluit op hun inkomen.

- Richh

- Registratie: Augustus 2009

- Laatst online: 23-04 21:56

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Onlangs gekocht als eerste woning, of al meer dan 5 jaar geleden icm overwaardes uit het verleden?Verwijderd schreef op dinsdag 18 januari 2022 @ 06:51:

Buiten bijvoorbeeld Utrecht kan dat natuurlijk gewoon. Mijn buurman geeft bijvoorbeeld les aan bovenbouw VWO. Heeft een prima huis.

Ik ken namelijk ook wel mensen met een minimaal inkomen uit ongeschoold werk en een koopwoning binnen de ring van Amsterdam

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Daar leg je de vinger op de zere plek, of een aantal zere plekken.CVTTPD2DQ schreef op dinsdag 18 januari 2022 @ 09:13:

[...]

Ik weet ook niet of dat een productieve manier is om er naar te kijken. De eerste tien jaar van hun carrière ligt het inkomen van een verpleegkundige of een lerares basisschool ruim onder de sociale huurgrens. Sterker nog, gezien de grote hoeveelheid deeltijdaanstellingen in die sectoren ligt dat waarschijnlijk hun hele carrière onder de sociale huurgrens.

Als ze gaan samenwonen zijn ze ineens geen rapaille meer, natuurlijk, maar tot die tijd is er zelfs gereserveerde woningbouw die aansluit op hun inkomen.

'Gewone' mensen die hun werk in dienst van de maatschappij stellen (zorg, onderwijs etc.) verdienen niet voldoende om in het hele land een fatsoenlijke koopwoning te kopen. En zijn daarom regelmatig aangewezen op de goedkopere huurwoningen. Tegelijk zijn vrije sectorwoningen onbetaalbaar en neemt de hoeveelheid sociale huurwoningen al decennialang af, omdat 'iedereen' zou moeten kopen. Met als gevolg dat in de sociale huur vooral mensen zitten die daar al jarenlang wonen ('uitzichtlozen') of mensen die om de een of andere reden een 'indicatie' krijgen. Het percentage 'gewone' huurders neemt daarmee dus zienderogen af. (En dan houd je dus vooral 'rapaille' over.)

Dan kun je ook op je vingers uittellen dat dit tot problemen leidt bij die groep gewone werkenden. Maar in plaats van dat ze een van de oorzaken van de problemen aanpakken (te lage inkomens, te weinig goedkope huur en al helemaal geen goedkope koop) doen ze aan symptoombestrijding: je mag in het vervolg alleen nog maar een woning kopen als je er gaat wonen. Maar wat schiet een normale werknemer op met die 'woonplicht' als die woningen sowieso voor hem onbetaalbaar zijn?

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Ik zie hier vooral de denkfout dat sociale huurwoningen alleen bestemd zijn voor de uitzichtlozen. Dat is een vrij 'nieuw' idee, ik denk dat dit idee voor het jaar 2000 eigenlijk niet bestond.Rubbergrover1 schreef op dinsdag 18 januari 2022 @ 09:34:

Daar leg je de vinger op de zere plek, of een aantal zere plekken.

'Gewone' mensen die hun werk in dienst van de maatschappij stellen (zorg, onderwijs etc.) verdienen niet voldoende om in het hele land een fatsoenlijke koopwoning te kopen. En zijn daarom regelmatig aangewezen op de goedkopere huurwoningen. Tegelijk zijn vrije sectorwoningen onbetaalbaar en neemt de hoeveelheid sociale huurwoningen al decennialang af, omdat 'iedereen' zou moeten kopen. Met als gevolg dat in de sociale huur vooral mensen zitten die daar al jarenlang wonen ('uitzichtlozen') of mensen die om de een of andere reden een 'indicatie' krijgen. Het percentage 'gewone' huurders neemt daarmee dus zienderogen af. (En dan houd je dus vooral 'rapaille' over.)

28% van de woningvoorraad is sociale woningbouw. Betekent dat dat 28% van de bevolking uit 'rapaille' bestaat? Of is het gewoon zo dat de 'moeilijke' mensen inderdaad in de sociale woningbouw gehuisvest worden, maar dat dat niet zoveel zegt over het geheel?

- lama83

- Registratie: April 2013

- Laatst online: 22-04 12:51

Jup, goede tijd kopenRichh schreef op dinsdag 18 januari 2022 @ 09:23:

[...]

Ik ken namelijk ook wel mensen met een minimaal inkomen uit ongeschoold werk en een koopwoning binnen de ring van Amsterdam

Zoals Bart Brands zegt dat we in een economisch klimaat zitten waarin voor sommigen de vanzelfsprekendheid van de haalbaarheden en doelen die we in het leven hebben niet meer opgaat. De impliciete afspraak/belofte dat 'als ik mijn best doe, mij aan de regels houd en hard werk en spaar, dat bepaalde doelen zoals een huis ook bereikbaar moet zijn voor mij' geldt niet meer. Mensen gaan dan kijken hoe zij dit wel kunnen bewerkstelligen, ook met alle koopkrachtverlies, en dan zie je mensen met hun spaargeld vluchten naar o.a. crypto's i.p.v. dat het naar de beurs of lokale ondernemer gaat. Dit, samen met inflatie (ook voor ondernemers), werkt weer door in de economie en samenleving met o.a. armoede en ongelijkheid als resultaat.

Dit sluit overigens wel aardig aan bij het Weense model waarin middeninkomens gewoon in sociale huur mogen blijven en dat het idee is dat ze met het geld dat ze niet aan huur hoeven te betalen de lokale economie stimuleren.

[ Voor 15% gewijzigd door lama83 op 18-01-2022 12:45 ]

Verwijderd

De sociale huurgrens is voor tweeverdieners zonder kinderen is momenteel iets van 44,5k per jaar bruto. 2x minimumloon is 43.5k per jaar bruto. Zonder deeltijdaanstelling van 1 van de 2 personen kóm je niet eens aan de sociale huur. Op zich niet gek dat die deeltijdaanstellingen populair zijn, het kan "beter betalen" dan een fulltime baan.CVTTPD2DQ schreef op dinsdag 18 januari 2022 @ 09:13:

[...]

Ik weet ook niet of dat een productieve manier is om er naar te kijken. De eerste tien jaar van hun carrière ligt het inkomen van een verpleegkundige of een lerares basisschool ruim onder de sociale huurgrens. Sterker nog, gezien de grote hoeveelheid deeltijdaanstellingen in die sectoren ligt dat waarschijnlijk hun hele carrière onder de sociale huurgrens.

Als ze gaan samenwonen zijn ze ineens geen rapaille meer, natuurlijk, maar tot die tijd is er zelfs gereserveerde woningbouw die aansluit op hun inkomen.

45k per jaar bruto inkomen geeft ongeveer ruimte tot 225k hypotheek (en dan reken ik al met 5x bruto inkomen, te hoog eigenlijk dus). Vrije huur ga je compleet op leeglopen.

Verwijderd

Dat huis zou hij vandaag waarschijnlijk gewoon nog steeds kunnen kopen. Ik woon dan ook niet in Utrecht. Een leraar kan hier gewoon een woninkje kopen op startsalaris + een beetje.Richh schreef op dinsdag 18 januari 2022 @ 09:23:

[...]

Onlangs gekocht als eerste woning, of al meer dan 5 jaar geleden icm overwaardes uit het verleden?

Ik ken namelijk ook wel mensen met een minimaal inkomen uit ongeschoold werk en een koopwoning binnen de ring van Amsterdam

- RemcoDelft

- Registratie: April 2002

- Laatst online: 18-03 13:07

*knip*lama83 schreef op dinsdag 18 januari 2022 @ 12:07:

[...]

Zoals Bart Brands zegt dat we in een economisch klimaat zitten waarin voor sommigen de vanzelfsprekendheid van de haalbaarheden en doelen die we in het leven hebben niet meer opgaat.

Op deze manier is het een rant en dat is niet gewenst als dat het iets toevoegt.

[ Voor 39% gewijzigd door tweakduke op 19-01-2022 10:40 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Maar veel alleenverdieners komen bij lange na niet aan die grens, en zeker niet als ze de beroepen uitoefenen (leraar, verpleegkundige, politieagent, electromonteur) waarvan iedereen roept dat er te weinig zijn.Verwijderd schreef op dinsdag 18 januari 2022 @ 12:36:

De sociale huurgrens is voor tweeverdieners zonder kinderen is momenteel iets van 44,5k per jaar bruto. 2x minimumloon is 43.5k per jaar bruto. Zonder deeltijdaanstelling van 1 van de 2 personen kóm je niet eens aan de sociale huur. Op zich niet gek dat die deeltijdaanstellingen populair zijn, het kan "beter betalen" dan een fulltime baan.

Waarom hebben we het over 'rapaille' als het vooral om het verschil tussen een- en tweeverdieners gaat?

Dus geld ontstaat op het moment dat je ervoor werkt?RemcoDelft schreef op dinsdag 18 januari 2022 @ 12:51:

De paar euro's die je bij elkaar kan verdienen moeten dan opeens concurreren met vele malen meer geld waar nooit voor gewerkt is

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 23-04 15:08

Zo lang we decennia loonmatiging niet gaan proberen te repareren anders dan aan de belastingkant , gaat er niet veel veranderen in de betaalbaarheid. De inflatie is onderhuids tegengegaan door de enorme efficiëntie en just in time van de huidige wereld. We zien nu dat daar de klad in is gekomen et voilà inflatie. Maar die was er al veel langer. Met name in de prijzen van de daken boven onze hoofden. En die worden of werden niet meegenomen in de inflatie cijfers.

Dat probleem is dan weer opgelost door lage rentes en opkopen van obligaties. Om ons uit de crisis te helpen. Het is echter eerder een inkomens crisis. Veel lager betaalde banen zijn in loon zwaar achtergebleven. En die groep betaald nu extra de tol van alle mooie marktwerking. Alleen het probleem is, die groep is versneld steeds groter geworden.

Dan hebben we tegelijk de doorstroming aan de bovenkant geblokkeerd door ouderen naar aanleun en verzorgingshuizen door de push op thuiszorg en bijven wonen in de goedkope eigen omgeving.

De versnelling van de huizen prijzen en huren is een uitvloeisel van al die maatregelen. En nu komt het samen in een soort hoge druk kamer en heb je te maken met een zeer zichtbaar effect van jarenlang bewust beleid.

Uiteindelijk moet er meer sociale huur worden gebouwd en moet er een groot deel van de mensen weer gaan huren die niet meer in aanmerking gaan komen voor een eigen woning. Zuur , maar uiteindelijk is het experiment van iedereen aan de koopwoning en ze in die woning houden een geweest met teveel ongewenste bijwerkingen. (Sociaal) huren is geen terrein van speculanten, restjes van woningcoöperaties waar alleen de minst verdienende terecht komen. Het is de smeerolie van de doorstroom op de woning markt. Die sins jaar en dag ernstig beperkt is.

Huur was normaal gesproken voor veel mensen de eerste stap om uit het ouderlijk huis te gaan, neer een kamer of flatje, men kreeg een relatie, gezin en stroomde door naar een gezinswoning, soms koop maar vaak gewoon huur. Dan na pensionering naar een leuke 55+ of aanleunwoning. En men verkocht of verliet de eengezinswoning.

Nu is alle gericht op kopen, risico naar het individu en zo lang mogelijk blijven zitten. En dat werkt niet.

Dat probleem is dan weer opgelost door lage rentes en opkopen van obligaties. Om ons uit de crisis te helpen. Het is echter eerder een inkomens crisis. Veel lager betaalde banen zijn in loon zwaar achtergebleven. En die groep betaald nu extra de tol van alle mooie marktwerking. Alleen het probleem is, die groep is versneld steeds groter geworden.

Dan hebben we tegelijk de doorstroming aan de bovenkant geblokkeerd door ouderen naar aanleun en verzorgingshuizen door de push op thuiszorg en bijven wonen in de goedkope eigen omgeving.

De versnelling van de huizen prijzen en huren is een uitvloeisel van al die maatregelen. En nu komt het samen in een soort hoge druk kamer en heb je te maken met een zeer zichtbaar effect van jarenlang bewust beleid.

Uiteindelijk moet er meer sociale huur worden gebouwd en moet er een groot deel van de mensen weer gaan huren die niet meer in aanmerking gaan komen voor een eigen woning. Zuur , maar uiteindelijk is het experiment van iedereen aan de koopwoning en ze in die woning houden een geweest met teveel ongewenste bijwerkingen. (Sociaal) huren is geen terrein van speculanten, restjes van woningcoöperaties waar alleen de minst verdienende terecht komen. Het is de smeerolie van de doorstroom op de woning markt. Die sins jaar en dag ernstig beperkt is.

Huur was normaal gesproken voor veel mensen de eerste stap om uit het ouderlijk huis te gaan, neer een kamer of flatje, men kreeg een relatie, gezin en stroomde door naar een gezinswoning, soms koop maar vaak gewoon huur. Dan na pensionering naar een leuke 55+ of aanleunwoning. En men verkocht of verliet de eengezinswoning.

Nu is alle gericht op kopen, risico naar het individu en zo lang mogelijk blijven zitten. En dat werkt niet.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 18-03 13:07

Nee, dat zei ik niet.CVTTPD2DQ schreef op dinsdag 18 januari 2022 @ 13:02:

[...]

Dus geld ontstaat op het moment dat je ervoor werkt?

Geld waar je zelf voor gewerkt hebt is heel wat beperkter dan geld wat de ECB "verruimd".

Als je een huis koopt moet je daar een uurtje of 20.000 voor werken tegenwoordig, een veelvoud van het aantal uur wat het kost om een huis te bouwen, en een fractie van de 5 minuten die het kost om honderden miljarden euro's over "de markten" uit te strooien.

- Richh

- Registratie: Augustus 2009

- Laatst online: 23-04 21:56

Men moest de woningen toewijzen aan mensen met een inkomen tot en met ~40k. Daarnaast mág 10% van de woningen naar de inkomensgroep tot 44,5k en mág 10% vrij worden toegewezen.Verwijderd schreef op dinsdag 18 januari 2022 @ 12:36:

[...]

De sociale huurgrens is voor tweeverdieners zonder kinderen is momenteel iets van 44,5k per jaar bruto. 2x minimumloon is 43.5k per jaar bruto. Zonder deeltijdaanstelling van 1 van de 2 personen kóm je niet eens aan de sociale huur. Op zich niet gek dat die deeltijdaanstellingen populair zijn, het kan "beter betalen" dan een fulltime baan.

45k per jaar bruto inkomen geeft ongeveer ruimte tot 225k hypotheek. Vrije huur ga je compleet op leeglopen.

In de praktijk gaat het gros natuurlijk naar urgente situaties en is er van de laatste 20% eigenlijk niet echt sprake.

Overigens is bovenstaande verdeling 80/10/10 per 2022 aangepast naar 85/7.5/7.5.

Verder ken ik persoonlijk heel goed iemand die in ~2017, na enige werkervaring dacht 'hmm misschien is het tijd om uit huis te gaan'. Diegene had een jaarinkomen van 38.9k. ~4 jaar een relatie, zij studeert nog en heeft met haar bijbaan een onstabiel inkomen (maw, onwerkbaar voor hypotheek) van ~6k op jaarbasis.

Zelfs zonder wachtlijsten kan je in zo'n situatie geen kant op

Diegene is inderdaad 4 jaar leeggelopen op vrije sector huur, ipv dat hij vermogen heeft kunnen opbouwen, laat staan de huizenprijsstijging heeft kunnen genieten en nu kon doorstromen. Inmiddels heeft 'ie een bijna dubbel zo hoge hypotheek kunnen afsluiten voor dezelfde klasse woning als waar hij zich 5 jaar geleden op heeft georienteerd. Die is gelukkig nu wel toegestaan, nu zijn vriendin inderdaad een deeltijdaanstelling in de zorg heeft.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Verwijderd

Ben je ooit wel eens in een wijk als Kanaleneiland of (grote stukken van) Overvecht geweest? Dat is echt niet zo'n fraai gezicht hoor. Toen ik mijn appartement in Utrecht kocht, wilden we ook naar een open huis van een appartement in Kanaleneiland gaan kijken (hoe erg kan het zijn?). Binnen budget en het zag er op de foto's beter afgewerkt uit als wat ik uiteindelijk gekocht heb. We zijn de auto niet eens uit geweest. Dan maar iets meer opknapwerk.CVTTPD2DQ schreef op dinsdag 18 januari 2022 @ 13:02:

[...]

Maar veel alleenverdieners komen bij lange na niet aan die grens, en zeker niet als ze de beroepen uitoefenen (leraar, verpleegkundige, politieagent, electromonteur) waarvan iedereen roept dat er te weinig zijn.

Waarom hebben we het over 'rapaille' als het vooral om het verschil tussen een- en tweeverdieners gaat?

[...]

Dus geld ontstaat op het moment dat je ervoor werkt?

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Niet in kanaleneiland, maar wel in een portiekflat in een wijk die destijds op de Vogelaarlijst stond. Ik vond het allemaal wel meevallen. Ook op streetview zie ik niet wat er nou precies zo erg is aan Kanaleneiland.Verwijderd schreef op dinsdag 18 januari 2022 @ 13:24:

Ben je ooit wel eens in een wijk als Kanaleneiland of (grote stukken van) Overvecht geweest? Dat is echt niet zo'n fraai gezicht hoor.

Verwijderd

Eind jaren 60 was Kanaleneiland hét voorbeeld voor de moderne woonwijk met hoge dichtheid. Ik heb 5 jaar vlakbij de wijk gewoond en winkelde normaal gesproken in Winkelcentrum Kanaleneiland. Het grote probleem nú, is dat het een hele wijk vol met vergelijkbare woningen aan de onderkant van de markt is. Daar concentreren zich grote hoeveelheden "vervelend volk". Als "einzelganger" is het overigens prima te doen hoor. Ik zou me er wel redden. Maar mijn vrouw.... en tegenwoordig mijn dochtertje..... Nee.CVTTPD2DQ schreef op dinsdag 18 januari 2022 @ 13:30:

[...]

Niet in kanaleneiland, maar wel in een portiekflat in een wijk die destijds op de Vogelaarlijst stond. Ik vond het allemaal wel meevallen. Ook op streetview zie ik niet wat er nou precies zo erg is aan Kanaleneiland.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Het is niet zozeer een basisgedachte dat sociale huur alleen voor een beperkte groep bedoeld zou zijn. Het is vooral een min of meer 'logisch' gevolg van dat de hoeveelheid sociale huurwoningen alleen maar kleiner is geworden, terwijl de 'doelgroep' eerder gegroeid is.CVTTPD2DQ schreef op dinsdag 18 januari 2022 @ 09:50:

[...]

Ik zie hier vooral de denkfout dat sociale huurwoningen alleen bestemd zijn voor de uitzichtlozen. Dat is een vrij 'nieuw' idee, ik denk dat dit idee voor het jaar 2000 eigenlijk niet bestond.

Gevolgen:

- Wie er zat heeft nauwelijks doorstroommogelijkheden binnen de sociale huur.

- Wie er zat en er niet op vooruitgaat ('kanslozen') blijft dus zitten waar ze zitten

- Wie er zat en er wel op vooruitgaat en een andere woning wil, kan nauwelijks anders dan uitstromen naar koop of particuliere huur (dus: 'succesvollen' stromen uit)

- De wachtlijsten worden alleen maar groter, zodat de schaarse beschikbare huurwoningen vooral terecht komen bij de groepen die 'voorrang' krijgen. Wat in het algemeen niet de 'gewone' werkenden zijn.

Op deze manier krijg je dus steeds meer dat de sociale huurwoningen, die in principe voor een best brede groep bedoeld zijn, in de praktijk een steeds beperktere groep bewoners krijgen. Wat vaak een 'moeilijker' groep bewoners is.

- Masvic

- Registratie: Juli 2011

- Laatst online: 13-04 12:29

Startsalaris fulltime docent bovenbouw is rond de 40k, max 180k hypotheek. Koop je in de meeste steden helemaal niks voor. En de meeste beginnende docenten kunnen niet eens fulltime werken omdat de werkdruk te hoog is. Uit mijn hoofd stapt een derde binnen 5 jaar weer uit het onderwijs.Verwijderd schreef op dinsdag 18 januari 2022 @ 06:51:

[...]

Buiten bijvoorbeeld Utrecht kan dat natuurlijk gewoon. Mijn buurman geeft bijvoorbeeld les aan bovenbouw VWO. Heeft een prima huis.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 18-03 13:07

https://nos.nl/artikel/24...aling-ik-zit-al-heel-krap

Lotte Driessen (33) woont in Amsterdam en is hulpverlener bij een alarmcentrale. Ze huurt een appartement in de vrije sector. Verhuizen is voor haar geen optie. "Dit is het enige wat ik kon vinden."

Na het betalen van haar vaste lasten houdt ze 200 euro over om van te leven. Een groot deel van haar inkomen gaat op aan de huur en een dure zorgkostenverzekering in verband met ziekte.

Wekelijks haalt ze een tas gratis eten op bij een voedselinitiatief. "Daar doe ik het van. Verder houd ik een budget-app bij. Ik werk ook naast mijn baan, probeer met klusjes zoals lesgeven mijn inkomen op te krikken. Ik doe eigenlijk alles om mijn huur te kunnen betalen."

The working poor, overgewaaid uit de VS! Terwijl bejaarden in hun grote afbetaalde huizen die een ton per jaar meer waard worden vinden dat de AOW omhoog moet, zijn er heel veel werkende Nederlanders waarbij woonlasten amper op te brengen zijn. Na wonen kunnen nu ook steeds meer mensen de energierekening niet meer betalen, en alles waar de politiek mee komt is nog meer geld lenen en problemen vooral voor zich uit schuiven. Het is toch nauwelijks voor te stellen dat de aardgasbaten zijn verbast i.p.v. gespaard, en er nu zelfs 3 miljard geleend moet worden om een tijdelijke korting op de energierekening te geven?

Het is ondertussen 2 jaar geleden dat ze begonnen te roepen over "ons uit de crisis investeren", en er is nog niks van terechtgekomen. Wel hebben ze het over "klimaatproblemen oplossen", want aan grootheidswaanzin heeft D66 geen tekort.

Ik heb wel sterk het idee dat hoge huizenprijzen "de nieuwe normaal" moeten worden, want zelfs als er iets meer aanbod zou komen is er niemand die wil dat de bubbel ooit nog iets zakt.

Lotte Driessen (33) woont in Amsterdam en is hulpverlener bij een alarmcentrale. Ze huurt een appartement in de vrije sector. Verhuizen is voor haar geen optie. "Dit is het enige wat ik kon vinden."

Na het betalen van haar vaste lasten houdt ze 200 euro over om van te leven. Een groot deel van haar inkomen gaat op aan de huur en een dure zorgkostenverzekering in verband met ziekte.

Wekelijks haalt ze een tas gratis eten op bij een voedselinitiatief. "Daar doe ik het van. Verder houd ik een budget-app bij. Ik werk ook naast mijn baan, probeer met klusjes zoals lesgeven mijn inkomen op te krikken. Ik doe eigenlijk alles om mijn huur te kunnen betalen."

The working poor, overgewaaid uit de VS! Terwijl bejaarden in hun grote afbetaalde huizen die een ton per jaar meer waard worden vinden dat de AOW omhoog moet, zijn er heel veel werkende Nederlanders waarbij woonlasten amper op te brengen zijn. Na wonen kunnen nu ook steeds meer mensen de energierekening niet meer betalen, en alles waar de politiek mee komt is nog meer geld lenen en problemen vooral voor zich uit schuiven. Het is toch nauwelijks voor te stellen dat de aardgasbaten zijn verbast i.p.v. gespaard, en er nu zelfs 3 miljard geleend moet worden om een tijdelijke korting op de energierekening te geven?

Het is ondertussen 2 jaar geleden dat ze begonnen te roepen over "ons uit de crisis investeren", en er is nog niks van terechtgekomen. Wel hebben ze het over "klimaatproblemen oplossen", want aan grootheidswaanzin heeft D66 geen tekort.

Ik heb wel sterk het idee dat hoge huizenprijzen "de nieuwe normaal" moeten worden, want zelfs als er iets meer aanbod zou komen is er niemand die wil dat de bubbel ooit nog iets zakt.

- Trichoglossus

- Registratie: December 2008

- Laatst online: 23-04 22:09

:strip_icc():strip_exif()/u/283582/crop5f533768edbff_cropped.jpeg?f=community)

En door het "passend toewijzen" van 2016, gaan huurders die sinds die regeling opeens in een te dure sociale huurwoning zitten niet meer verhuizen. Mochten ze willen verhuizen, met een laag inkomen, dan wordt het geen eengezinswoning meer, maar een flatje 3 hoog achter. Die blijven dus gewoon lekker zitten.Rubbergrover1 schreef op dinsdag 18 januari 2022 @ 14:06:

[...]

Het is niet zozeer een basisgedachte dat sociale huur alleen voor een beperkte groep bedoeld zou zijn. Het is vooral een min of meer 'logisch' gevolg van dat de hoeveelheid sociale huurwoningen alleen maar kleiner is geworden, terwijl de 'doelgroep' eerder gegroeid is.

Gevolgen:

- Wie er zat heeft nauwelijks doorstroommogelijkheden binnen de sociale huur.

- Wie er zat en er niet op vooruitgaat ('kanslozen') blijft dus zitten waar ze zitten

- Wie er zat en er wel op vooruitgaat en een andere woning wil, kan nauwelijks anders dan uitstromen naar koop of particuliere huur (dus: 'succesvollen' stromen uit)

- De wachtlijsten worden alleen maar groter, zodat de schaarse beschikbare huurwoningen vooral terecht komen bij de groepen die 'voorrang' krijgen. Wat in het algemeen niet de 'gewone' werkenden zijn.

Op deze manier krijg je dus steeds meer dat de sociale huurwoningen, die in principe voor een best brede groep bedoeld zijn, in de praktijk een steeds beperktere groep bewoners krijgen. Wat vaak een 'moeilijker' groep bewoners is.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Met een beperking, bijvoorbeeld puntenstelsel langer doortrekken kunnen investeerders nog een goed rendement maken alleen raak je daarmee de huisjesmelkers wel. Normale prijs verhuren is geen probleem maar extreme huur is een probleem.Masvic schreef op maandag 17 januari 2022 @ 22:56:

[...]

Dit soort maatregelen zorgen er in de regel alleen voor dat er nog minder gebouwd wordt. Uiteindelijk verliezen beiden partijen: Verhuurder kan minder voor zijn huis krijgen, mensen die huizen willen huren moeten nog langer zoeken of slagen helemaal niet, en aannemers krijgen minder werk.

De reden dat huren zo duur is, is niet omdat verhuurders geldwolven zijn. Huren zijn hoog omdat huizen duur zijn en omdat aannemers niet snel genoeg bij kunnen bouwen om te reageren op deze gestegen prijs, naast de logistieke operatie en vastgelopen supply chains, werken de meeste gemeentes ook niet echt mee. Als laatste is grond schaars, en de grond die we dan hebben in Nederland, daar mag je meestal niks op bouwen van de gemeente.

Bovendien zijn de huizen zo duur omdat ze te goedkoop zijn om te kopen. Het is geen nederlands probleem maar een algemeen probleem, geld is zo goedkoop om te lenen en het levert op andere punten zo weinig op dat vastgoed gewoon een goedkope belegging is

- Masvic

- Registratie: Juli 2011

- Laatst online: 13-04 12:29

Ik nodig je uit om "effects of rent control" te googlen en dan de eerste paar artikelen te lezen. Uit de meeste onderzoeken die ik tegen ben gekomen is gebleken dat dit geen goede oplossing is. In het boek Basic Economics van Thomas Sowell - aanrader voor de mensen die dit soort marktwerkingen interessant vinden - licht hij dit ook toe. Een korte introductie van hem over dit onderwerp kun je in dit filmpje zien YouTube: Thomas Sowell on Affordable Housing and Rent Control // Economic Fac...

De moeder van een vriendin van mij woont in haar eentje in een rijtjeswoning sociale huur in de randstad. Perfect voor een gezin. Lage huurprijs ( ca.400/maand) Ze is op leeftijd dus gaat naar de woningbouw, kan ik in aanmerking komen voor een kleinere (senioren) woning, dan komt mijn grote woning vrij.Trichoglossus schreef op dinsdag 18 januari 2022 @ 19:57:

[...]

En door het "passend toewijzen" van 2016, gaan huurders die sinds die regeling opeens in een te dure sociale huurwoning zitten niet meer verhuizen. Mochten ze willen verhuizen, met een laag inkomen, dan wordt het geen eengezinswoning meer, maar een flatje 3 hoog achter. Die blijven dus gewoon lekker zitten.

Nou moeilijk, moeilijk zegt de woningbouwmaatschappij, uiteindelijk een klein appartement gevonden, als ze accepteert gaat ze richting de 700/maand betalen. Nou je begrijpt dat gaat ze niet doen. Conclusie, ze blijft lekker zitten in de te grote woning voor weinig geld.

Dus ook op dat vlak gaat er iets niet goed binnen het sociale huurbestand. Ook hier zou veel beter op ingespeeld moeten worden.

Blizzard: Speakerrrr#2714

Verwijderd

De huidige(vorige ook niet) politieke bezetting gaat hier ook niks aan doen, let maar op. Er komt nog veel meer Nederland binnen en in geval Lotte wordt het gewoon samen-hokken om toch nog dingen betaalbaar te houden.RemcoDelft schreef op dinsdag 18 januari 2022 @ 18:43:

https://nos.nl/artikel/24...aling-ik-zit-al-heel-krap

Lotte Driessen (33) woont in Amsterdam en is hulpverlener bij een alarmcentrale. Ze huurt een appartement in de vrije sector. Verhuizen is voor haar geen optie. "Dit is het enige wat ik kon vinden."

Na het betalen van haar vaste lasten houdt ze 200 euro over om van te leven. Een groot deel van haar inkomen gaat op aan de huur en een dure zorgkostenverzekering in verband met ziekte.

Wekelijks haalt ze een tas gratis eten op bij een voedselinitiatief. "Daar doe ik het van. Verder houd ik een budget-app bij. Ik werk ook naast mijn baan, probeer met klusjes zoals lesgeven mijn inkomen op te krikken. Ik doe eigenlijk alles om mijn huur te kunnen betalen."

The working poor, overgewaaid uit de VS! Terwijl bejaarden in hun grote afbetaalde huizen die een ton per jaar meer waard worden vinden dat de AOW omhoog moet, zijn er heel veel werkende Nederlanders waarbij woonlasten amper op te brengen zijn. Na wonen kunnen nu ook steeds meer mensen de energierekening niet meer betalen, en alles waar de politiek mee komt is nog meer geld lenen en problemen vooral voor zich uit schuiven. Het is toch nauwelijks voor te stellen dat de aardgasbaten zijn verbast i.p.v. gespaard, en er nu zelfs 3 miljard geleend moet worden om een tijdelijke korting op de energierekening te geven?

Het is ondertussen 2 jaar geleden dat ze begonnen te roepen over "ons uit de crisis investeren", en er is nog niks van terechtgekomen. Wel hebben ze het over "klimaatproblemen oplossen", want aan grootheidswaanzin heeft D66 geen tekort.

Ik heb wel sterk het idee dat hoge huizenprijzen "de nieuwe normaal" moeten worden, want zelfs als er iets meer aanbod zou komen is er niemand die wil dat de bubbel ooit nog iets zakt.

Sad but true

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Dat doet ze al, aangenomen dat dit dezelfde Lotte van de NOS is.Verwijderd schreef op dinsdag 18 januari 2022 @ 22:13:

De huidige(vorige ook niet) politieke bezetting gaat hier ook niks aan doen, let maar op. Er komt nog veel meer Nederland binnen en in geval Lotte wordt het gewoon samen-hokken om toch nog dingen betaalbaar te houden.

Sad but true

Om eerlijk te zijn: op haar leeftijd (iets jonger) zat ik op ongeveer hetzelfde inkomen en woonoppervlak. En toen ging ik inderdaad ook niet op vakantie. Het verschil is dat mijn inkomen sterk omhoog ging, terwijl zij, tenzij ze nu doorbreekt als actrice, geen uitzicht heeft op iets anders dan dat minimumloonbaantje.

(En voor de mensen die denken dat thuiswerken zo'n zegen is: kijk ook eens naar haar situatie)

Het andere verschil is dat ik niet in Amsterdam hoefde te wonen. Als actrice heeft ze natuurlijk weinig keus.

Je ziet bij haar wel een samenloop van allerlei overheidsbeleid van de afgelopen tien jaar: flink schrappen op cultuursubsidies, wat er overblijft gaat alleen naar de hoofdstad; theaters eindeloos in lockdown terwijl de winkelcentra bomvol zitten, huursubsidie (met bovengrens) ipv. inkomenssteun, etc.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

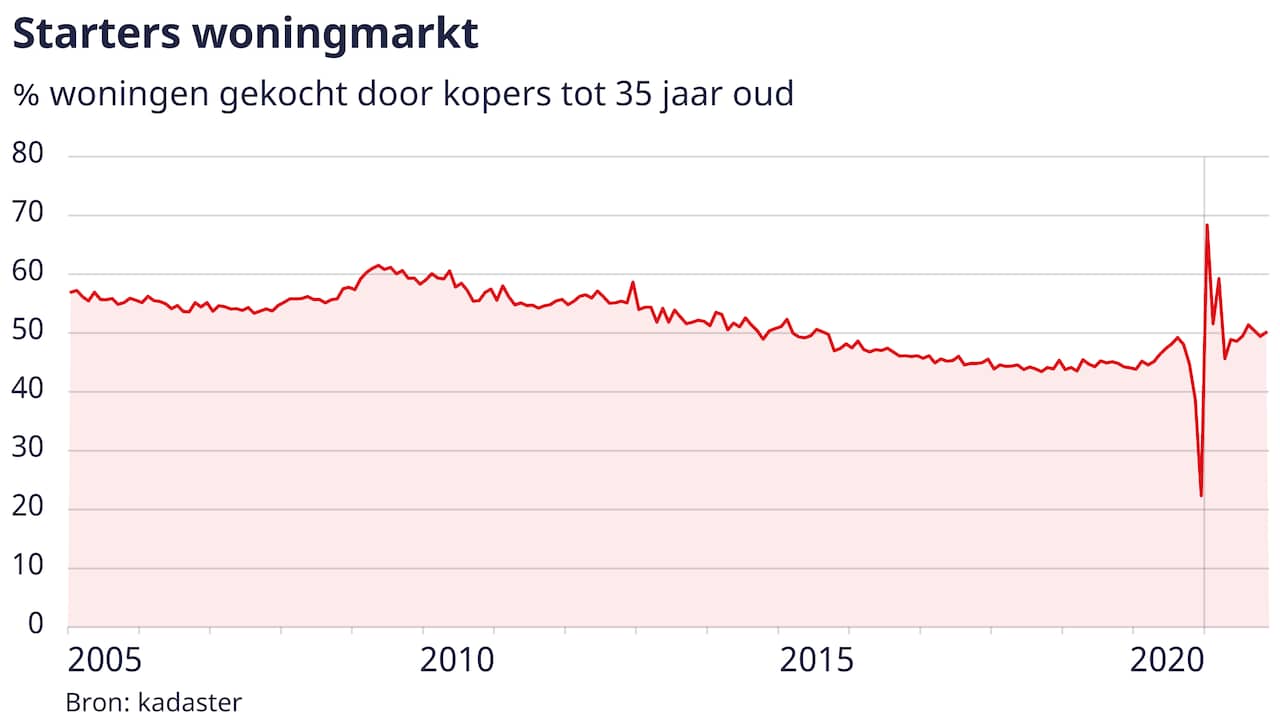

Ik vind dit toch wel een opvallend grafiekje van Nu.nl. Door oa dit topic had ik de indruk dat de positie van starters steeds wanhopiger werd op de woningmarkt.

Maar het lijkt erop dat sinds de coronacrisis begon er juist veel meer kopers onder de 35 jaar zijn op de woningmarkt. Dit aantal was voor het laatst zo hoog in 2015. Kortom, meer kopers onder de 35 hebben gekocht sinds het begin van corona.

Hoe is dit te rijmen met het sentiment dat starters geen toegang meer zouden hebben tot de woningmarkt?

Maar het lijkt erop dat sinds de coronacrisis begon er juist veel meer kopers onder de 35 jaar zijn op de woningmarkt. Dit aantal was voor het laatst zo hoog in 2015. Kortom, meer kopers onder de 35 hebben gekocht sinds het begin van corona.

Hoe is dit te rijmen met het sentiment dat starters geen toegang meer zouden hebben tot de woningmarkt?

Toch vraag ik me wel af hoe je met een huur van €633(aangenomen dat het €1266 50/50 is) niet rond kan komen. Valt nog binnen sociale huur lasten valt om het zo maar te noemen( wel voor een stuk minder ruimte). Daarnaast heeft ze nog een huisgenoot dus bepaalde kosten kunnen gedeeld worden. Minimumloon is rond de €1600. Minus huur van 633 heb je nog rond de 1000 over. Gas water licht kan je splitsen dus laten we zeggen euro of 150 per maand( wat denk ik al veel is) . Blijft er nog 817 over.CVTTPD2DQ schreef op woensdag 19 januari 2022 @ 08:48:

[...]

Dat doet ze al, aangenomen dat dit dezelfde Lotte van de NOS is.

Om eerlijk te zijn: op haar leeftijd (iets jonger) zat ik op ongeveer hetzelfde inkomen en woonoppervlak. En toen ging ik inderdaad ook niet op vakantie. Het verschil is dat mijn inkomen sterk omhoog ging, terwijl zij, tenzij ze nu doorbreekt als actrice, geen uitzicht heeft op iets anders dan dat minimumloonbaantje.

(En voor de mensen die denken dat thuiswerken zo'n zegen is: kijk ook eens naar haar situatie)

Het andere verschil is dat ik niet in Amsterdam hoefde te wonen. Als actrice heeft ze natuurlijk weinig keus.

Je ziet bij haar wel een samenloop van allerlei overheidsbeleid van de afgelopen tien jaar: flink schrappen op cultuursubsidies, wat er overblijft gaat alleen naar de hoofdstad; theaters eindeloos in lockdown terwijl de winkelcentra bomvol zitten, huursubsidie (met bovengrens) ipv. inkomenssteun, etc.

Dan zal haar zorgverkering wel exorbitant hoog zijn.

[ Voor 6% gewijzigd door joerdj op 19-01-2022 09:40 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Deze grafiek gaat over kopers onder de 35 jaar, en niet over starters. Dat is dezelfde fout die de overheid maakte met de 'starters'regeling. Voor overheidsbeleid is dat misschien nog te begrijpen, maar het kadaster heeft exacte getallen over het aantal starters.Requiem19 schreef op woensdag 19 januari 2022 @ 09:26:

Hoe is dit te rijmen met het sentiment dat starters geen toegang meer zouden hebben tot de woningmarkt?

[Afbeelding]

Grotendeels is het een politiek verhaal. Er is een grote groep die niet mee kan doen, maar er is ook gewoon een groep starters die wel kan kopen.Requiem19 schreef op woensdag 19 januari 2022 @ 09:26:

Hoe is dit te rijmen met het sentiment dat starters geen toegang meer zouden hebben tot de woningmarkt?

Eerlijk gezegd denk ik dat het grote probleem nog moet komen als de generatie studenten de woningmarkt opkomt met een nutteloze genderstudie en een studieschuld die daarna klaagt dat ze geen huis kunnen kopen ( en een baan kunnen vinden) en dat de belastingbetaler hun schuld moet overnemen.

Maar dat horen we over een paar jaar wel

In de grafiek zie ik geen significante stijging t.o.v. de afgelopen jaren, ook denk ik dat de starters klem zitten tussen weinig aanbod, hoge huren en hoge hypotheken. Ik lees ook dat veel starters wanhopig zijn en dan maar alles bij elkaar schrapen om met flink overbieden een huis te kopen, ze moeten toch ergens wonen. Ik ben bang dat als de huizenprijzen verder stijgen, dat de grafiek wel gaat dalen. Elk jaar denk ik weer, nu moet de huizenmarkt wel gaan afkoelen, maar dan worden er weer records gebrokenRequiem19 schreef op woensdag 19 januari 2022 @ 09:26:

Ik vind dit toch wel een opvallend grafiekje van Nu.nl. Door oa dit topic had ik de indruk dat de positie van starters steeds wanhopiger werd op de woningmarkt.

Maar het lijkt erop dat sinds de coronacrisis begon er juist veel meer kopers onder de 35 jaar zijn op de woningmarkt. Dit aantal was voor het laatst zo hoog in 2015. Kortom, meer kopers onder de 35 hebben gekocht sinds het begin van corona.

Hoe is dit te rijmen met het sentiment dat starters geen toegang meer zouden hebben tot de woningmarkt?

[Afbeelding]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

Dat is een onderzoek van 6 mei 2020 en neemt dus niet voldoende de situatie mee tot 31 december 2022.CVTTPD2DQ schreef op woensdag 19 januari 2022 @ 09:35:

[...]

Deze grafiek gaat over kopers onder de 35 jaar, en niet over starters. Dat is dezelfde fout die de overheid maakte met de 'starters'regeling. Voor overheidsbeleid is dat misschien nog te begrijpen, maar het kadaster heeft exacte getallen over het aantal starters.

Hebben we ook recentere data van het kadaster?

- Hbeez

- Registratie: December 2000

- Laatst online: 22-10-2025

Idd, sowieso veel uitgesteld koopgedrag ivm de verlaagde overdrachtsbelasting per 1 januari dat jaar.TwiSteD1 schreef op woensdag 19 januari 2022 @ 09:41:

[...]

In de grafiek zie ik geen significante stijging t.o.v. de afgelopen jaren

Sterk staaltje overdrijven. Dit zijn precies de statements die mensen tegenover elkaar zet. Niet alle AOW'ers zijn rijke bejaarden die in hun luxe afbetaalde huizen zitten die ton per jaar meer waard worden. Daarnaast hebben ze daar vrij weinig aan wat je waarde van je huis levert je geen cashflow op ( De mogelijkheid bestaat natuurlijk wel) . Niet heel veel werkende Nederlanders zijn werkende armen. Een deel zijn werkende armen ja, maar is dat niet altijd al zo geweest?RemcoDelft schreef op dinsdag 18 januari 2022 @ 18:43:

The working poor, overgewaaid uit de VS! Terwijl bejaarden in hun grote afbetaalde huizen die een ton per jaar meer waard worden vinden dat de AOW omhoog moet, zijn er heel veel werkende Nederlanders waarbij woonlasten amper op te brengen zijn.

Beetje nuance in dit soort berichten zou niet misstaan.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Requiem19 schreef op woensdag 19 januari 2022 @ 09:42:

Dat is een onderzoek van 6 mei 2020 en neemt dus niet voldoende de situatie mee tot 31 december 2022.

Hebben we ook recentere data van het kadaster?

Uit het kwartaalbericht woningmarkt 3e kwartaal 2021 (het kadaster krijgt pas data op het moment dat de akte bij de notaris passeert, dus definitieve cijfers tot 31 december 2021, laat staan 2022 zijn er nog niet)3.3 In 2021 iets meer koopstarters en 35-minners

Hoewel de eerste shock van de wijziging van de overdrachtsbelasting lijkt te zijn uitgewerkt, blijft het aandeel koopstarters en 35-minners op een iets hoger niveau dan een jaar geleden:

• Koopstarters kochten in het 3e kwartaal van 2021 iets meer woningen dan in het 3e kwartaal van vorig jaar: 38% ten opzichte van 35%. In vergelijking met het 2e kwartaal van 2021 bleef het aantal koopstarters hetzelfde

• We zien in ook het aantal kopers tot en met 35 jaar in het 3e kwartaal van 2021 iets hoger lag dan in het 3e kwartaal een jaar geleden (53% ten opzichte van 51%).

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

TwiSteD1 schreef op woensdag 19 januari 2022 @ 09:41:

[...]

In de grafiek zie ik geen significante stijging t.o.v. de afgelopen jaren, ook denk ik dat de starters klem zitten tussen weinig aanbod, hoge huren en hoge hypotheken. Ik lees ook dat veel starters wanhopig zijn en dan maar alles bij elkaar schrapen om met flink overbieden een huis te kopen, ze moeten toch ergens wonen. Ik ben bang dat als de huizenprijzen verder stijgen, dat de grafiek wel gaat dalen. Elk jaar denk ik weer, nu moet de huizenmarkt wel gaan afkoelen, maar dan worden er weer records gebroken

Je ziet ongeveer een stijging van 6% ten opzichte van 2015 - 2019. De piek die je ziet in begin 2021 is de verlaagde overdrachtsbelasting. Na deze piek zie je dat het aandeel 35- op de woningmarkt structureel hoger is gebleven in 2021 dan bijvoorbeeld 2019.Hbeez schreef op woensdag 19 januari 2022 @ 09:53:

[...]

Idd, sowieso veel uitgesteld koopgedrag ivm de verlaagde overdrachtsbelasting per 1 januari dat jaar.

Ik vind de vraag of 35- idd het goede criterium is voor starters een hele valide vraag. Maar dit grafiekje nu wegzetten als niet significante stijging vind ik beetje gek. Het patroon van 2015 - 2019 is duidelijk ondebroken in de corona jaren.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Dit geeft vooral aan dat het 'dempen' van de huurstijging voor de al hurende mensen op termijn een averechts effect heeft als de huren voor nieuwe huurders wel stijgen. Wellicht zou het voor de doorstroming binnen de sociale huur een idee zijn als je bij verhuizing de zelfde 'huurprijs per punt' houdt. Maar dat zal dan wel leiden tot minder doorstroming naar koop of vrije sector. Beter zou het zijn als we van die gedempte huurstijging zouden afstappen. Maar er dan wel een fatsoenlijke 'korting' of inkomensafhankelijke toeslag zou zijn.di-Rossi schreef op dinsdag 18 januari 2022 @ 21:45:

[...]

De moeder van een vriendin van mij woont in haar eentje in een rijtjeswoning sociale huur in de randstad. Perfect voor een gezin. Lage huurprijs ( ca.400/maand) Ze is op leeftijd dus gaat naar de woningbouw, kan ik in aanmerking komen voor een kleinere (senioren) woning, dan komt mijn grote woning vrij.

Nou moeilijk, moeilijk zegt de woningbouwmaatschappij, uiteindelijk een klein appartement gevonden, als ze accepteert gaat ze richting de 700/maand betalen. Nou je begrijpt dat gaat ze niet doen. Conclusie, ze blijft lekker zitten in de te grote woning voor weinig geld.

Dus ook op dat vlak gaat er iets niet goed binnen het sociale huurbestand. Ook hier zou veel beter op ingespeeld moeten worden.

[ Voor 6% gewijzigd door Rubbergrover1 op 19-01-2022 09:59 ]

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 10:39

Is het niet een idee om de duurste plek van NL te verruilen voor een appartement in een kleinere stad of dorp voor de helft van het geld ?RemcoDelft schreef op dinsdag 18 januari 2022 @ 18:43:

https://nos.nl/artikel/24...aling-ik-zit-al-heel-krap

Lotte Driessen (33) woont in Amsterdam [..]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- xiangpo

- Registratie: November 2021

- Laatst online: 23-04 11:13

joerdj schreef op woensdag 19 januari 2022 @ 09:55:

[...]

Sterk staaltje overdrijven. Dit zijn precies de statements die mensen tegenover elkaar zet. Niet alle AOW'ers zijn rijke bejaarden die in hun luxe afbetaalde huizen zitten die ton per jaar meer waard worden. Daarnaast hebben ze daar vrij weinig aan wat je waarde van je huis levert je geen cashflow op ( De mogelijkheid bestaat natuurlijk wel) . Niet heel veel werkende Nederlanders zijn werkende armen. Een deel zijn werkende armen ja, maar is dat niet altijd al zo geweest?

Beetje nuance in dit soort berichten zou niet misstaan.

Je kunt niet om het ene vragen en vervolgens het andere zeggen. Jouw bericht zorgt ook alleen maar voor polarisering en ontbreekt ook nuance. Er zijn genoeg studenten met nuttige studies en geen tot weinig studieschuld..joerdj schreef op woensdag 19 januari 2022 @ 09:37:

[...]

Eerlijk gezegd denk ik dat het grote probleem nog moet komen als de generatie studenten de woningmarkt opkomt met een nutteloze genderstudie en een studieschuld die daarna klaagt dat ze geen huis kunnen kopen ( en een baan kunnen vinden) en dat de belastingbetaler hun schuld moet overnemen.

- Zenomyscus

- Registratie: September 2012

- Laatst online: 09:51

Ergens vind ik het altijd jammer als ik dit soort (begrijpelijke) opmerkingen zie. Ik denk er zelf overigens ook regelmatig zo over, maar ik merk dat het geen oplossing is maar gewoon het verschuiven van het probleem. In principe zou ik naar een situatie willen waarbij niemand 'gedwongen' wordt om naar een andere stad te gaan.Sport_Life schreef op woensdag 19 januari 2022 @ 10:11:

[...]

Is het niet een idee om de duurste plek van NL te verruilen voor een appartement in een kleinere stad of dorp voor de helft van het geld ?

Persoonlijk heb ik die keuze overigens wel gemaakt. Althans, ik ben nooit naar Amsterdam verhuist terwijl ik daar wel mijn werk heb gevonden. Zelfs met mijn baan in de ICT en met het salaris van mijn partner blijf ik minder kunnen lenen dan wat een gemiddelde woning nu kost (laat staan in Amsterdam). Nu wil ik niet per se in Amsterdam wonen, maar ook in de regios van onze ouders waren de huizen te duur.

Ik woon nu dus eigenlijk in het midden van een driehoek tussen ons werk en onze ouders. Gevolg is dat ik zelf een reistijd heb van 1 uur en 20 minuten met het OV naar mijn werk. Het scheelt enorm om thuis te werken, maar dat kost me veel ruimte in het apparement dat ik heb. Zeker als mijn vriendin ook thuiswerkt. Wij willen dus heel graag verhuizen. Zeker nu we een kindje hebben. Echter, waar naar toe? Een van de opties waar ik dan aan denk is het verhuizen naar een andere plek die goedkoper is. Echter is de gehele middenband van Nederland vrij prijzig en kom ik snel uit op de volgende goedkopere opties:

- Verhuizen naar het noorden, zuiden of het oosten.

- Verhuizen naar een klein dorpje met oudere woningen (de nieuwere zijn alsnog te duur vaak).

- Klushuis kopen en daar veel tijd en energie in steken.

Bovenstaande opties leveren in mijn situatie alleen maar problemen op. Dat terwijl ik een woning wil kopen waar ik gewoon 40 jaar in kan zitten als mijn gezondheid dat toelaat. Dan kun je wel zeggen 'kijk eens wat verder weg', maar daarmee zet ik mezelf nogal vast. Geen ouders die even op kunnen passen als er wat gebeurd. Geen vrienden die in de buurt wonen. Geen binding met de regio. Enorme reistijd naar werk. Etc. Etc.

Ik erger me er ook aan dat het speelveld ieder jaar veranderd. Ik kan me niet herinneren dat er zoveel wijzigingen zijn geweest in spelregels die betrekking hebben op de woningmarkt dan de afgelopen jaren. Het voelt als paniekvoetbal, waarbij het effect van maatregelen op voorhand totaal niet duidelijk zijn. Ik vraag me dan ook af wat er gaat gebeuren als die jubelton wordt afgeschaft. Ergens heb ik het idee dat het er alsnog niet makkelijker op wordt.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

Thanks, je nieuwe cijfers ondersteunen dus het beeld dat de woningmarkt toegankelijker geworden is voor starters tijdens coronaCVTTPD2DQ schreef op woensdag 19 januari 2022 @ 09:55:

[...]

[...]

Uit het kwartaalbericht woningmarkt 3e kwartaal 2021 (het kadaster krijgt pas data op het moment dat de akte bij de notaris passeert, dus definitieve cijfers tot 31 december 2021, laat staan 2022 zijn er nog niet)

Quote uit je eerste bron:

Dan de meest recente cijfers van het kadaster:procentueel bereikte het aandeel van koopstarters op de woningmarkt in het laatste kwartaal van 2019 een dieptepunt (30%).

We zijn dus in 2019 van 30% 'echte starters' gegaan naar 35% in 2020 en vervolgens naar 38% in 2021.Koopstarters kochten in het 3e kwartaal van 2021 iets meer woningen dan in het 3e kwartaal van vorig jaar: 38% ten opzichte van 35%. In vergelijking met het 2e kwartaal van 2021 bleef het aantal koopstarters hetzelfde

Die toename (dus niet de absolute getallen) volgt behoorlijk goed de grafiek van Nu.nl.

Dus wederom, corona lijkt (gek genoeg?) juist gunstig geweest te zijn voor starters?

Eens, door die demping is de delta tussen bestaande huur en nieuw veel te groot. Maar ergens vind ik het ook niet te begrijpen, je laat een groot huis achter, vertrekt naar iets kleiner en je gaat veel meer betalen.Rubbergrover1 schreef op woensdag 19 januari 2022 @ 09:58:

[...]

Dit geeft vooral aan dat het 'dempen' van de huurstijging voor de al hurende mensen op termijn een averechts effect heeft als de huren voor nieuwe huurders wel stijgen. Wellicht zou het voor de doorstroming binnen de sociale huur een idee zijn als je bij verhuizing de zelfde 'huurprijs per punt' houdt. Maar dat zal dan wel leiden tot minder doorstroming naar koop of vrije sector. Beter zou het zijn als we van die gedempte huurstijging zouden afstappen. Maar er dan wel een fatsoenlijke 'korting' of inkomensafhankelijke toeslag zou zijn.

Ik snap nu ook veel beter dat al die senioren blijven zitten waar ze zitten. Er is totaal geen motivatie voor die groep om te verhuizen.

Blizzard: Speakerrrr#2714

/u/544106/crop58cb9b9f786d0_cropped.png?f=community)

Lekker kort door de bocht. Wetende wat de huizenprijzen hebben gedaan kun je zelfs op basis van deze cijfers mijn inziens nou niet tot een conclusie komen dat de laatste jaren "gunstig" zijn geweest voor starters.Requiem19 schreef op woensdag 19 januari 2022 @ 10:46:

[...]

Thanks, je nieuwe cijfers ondersteunen dus het beeld dat de woningmarkt toegankelijker geworden is voor starters tijdens corona

Quote uit je eerste bron:

[...]

Dan de meest recente cijfers van het kadaster:

[...]

We zijn dus in 2019 van 30% 'echte starters' gegaan naar 35% in 2020 en vervolgens naar 38% in 2021.

Die toename (dus niet de absolute getallen) volgt behoorlijk goed de grafiek van Nu.nl.

Dus wederom, corona lijkt (gek genoeg?) juist gunstig geweest te zijn voor starters?

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

De toegang tot de woningmarkt is verbeterd voor starters.Tuttel schreef op woensdag 19 januari 2022 @ 11:04:

[...]

Lekker kort door de bocht. Wetende wat de huizenprijzen hebben gedaan kun je zelfs op basis van deze cijfers mijn inziens nou niet tot een conclusie komen dat de laatste jaren "gunstig" zijn geweest voor starters.

Dat blijkt in ieder geval uit de cijfers. En dat is erg opvallend, gezien de geluiden dat de toegang juist verslechterd zou zijn.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Ik weet niet hoe oud je bent, maar ik heb het altijd vanzelfsprekend gevonden dat ik in een oudere woning zou kopen waar nog vanalles aan mis is (dat kun je een 'klushuis' noemen). Woningen van vóór 1990 vormen nou eenmaal de bulk van het Nederlandse woningbestand. Een kleine fractie daarvan is zo monumentaal (of goed gesitueerd) dat ze duurder zijn dan nieuwbouw, maar meestal betaal je voor een nieuwere woning ook echt een meerprijs.Zenomyscus schreef op woensdag 19 januari 2022 @ 10:39:

Ik woon nu dus eigenlijk in het midden van een driehoek tussen ons werk en onze ouders. Gevolg is dat ik zelf een reistijd heb van 1 uur en 20 minuten met het OV naar mijn werk. Het scheelt enorm om thuis te werken, maar dat kost me veel ruimte in het apparement dat ik heb. Zeker als mijn vriendin ook thuiswerkt. Wij willen dus heel graag verhuizen. Zeker nu we een kindje hebben. Echter, waar naar toe? Een van de opties waar ik dan aan denk is het verhuizen naar een andere plek die goedkoper is. Echter is de gehele middenband van Nederland vrij prijzig en kom ik snel uit op de volgende goedkopere opties:

- Verhuizen naar het noorden, zuiden of het oosten.

- Verhuizen naar een klein dorpje met oudere woningen (de nieuwere zijn alsnog te duur vaak).

- Klushuis kopen en daar veel tijd en energie in steken.

Misschien dat dit je helpt om een van de twee laatste keuzes te rationaliseren.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Maar in dit geval geen enkel recht op huurtoeslag, terwijl je bij een laag inkomen en een gewone huurwoning van 633 zo een paar honderd euro huurtoeslag hebt.joerdj schreef op woensdag 19 januari 2022 @ 09:28:

[...]

Toch vraag ik me wel af hoe je met een huur van €633(aangenomen dat het €1266 50/50 is) niet rond kan komen. Valt nog binnen sociale huur lasten valt om het zo maar te noemen(

Ik zie toegang toch echt wel in een wat breder perspectief dan een absoluut vacuüm van wel of niet een huis gekocht hebben. Als je naast je rib nu ook je eerstgeborene moet neerleggen voor nóg minder wat dan als koophuis moet doorgaan, bestempel ik dat niet als een verbeterde toegang voor starters.Requiem19 schreef op woensdag 19 januari 2022 @ 11:12:

[...]

De toegang tot de woningmarkt is verbeterd voor starters.

Dat blijkt in ieder geval uit de cijfers. En dat is erg opvallend, gezien de geluiden dat de toegang juist verslechterd zou zijn.

Wetende dat de prijzen afgelopen jaar met 20% zijn gestegen, verdere inflatie, hypotheekrentes die weer stijgen, de nog immer lopende situaties als het aankomt op aanbod creëren etc; dan kun je toch zelfs met dit cijfer in de hand niet tot de conclusie komen dat de toegang voor starters is verbeterd?

Zou je dit cijfer kunnen duiden misschien, wat ondanks de huidige situatie erachter zou kunnen zitten dat de toegang voor starters wel is verbeterd? (Begrijp dat dit niet jouw eigen grafiekje is, maar ben wel benieuwd wat jij denkt dat erachter steekt)

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

O, is dat zo? Volgens mij was het 'vroeger' niet ongebruikelijk dat de meer 'creatieve' mensen die van een minimumloontje moesten rondkomen, de tering naar de nering zetten. Dus leven van water en brood of een flatje driehoog achter of ergens in Schubbekutteveen wonen. Als je geen uitzicht hebt op een hoger inkomen, dan zul je óf iets aan die uitgaven moeten doen (dan maar niet wonen in Amsterdam) óf ander werk moeten zoeken.CVTTPD2DQ schreef op woensdag 19 januari 2022 @ 08:48:

[...]

Dat doet ze al, aangenomen dat dit dezelfde Lotte van de NOS is.

Om eerlijk te zijn: op haar leeftijd (iets jonger) zat ik op ongeveer hetzelfde inkomen en woonoppervlak. En toen ging ik inderdaad ook niet op vakantie. Het verschil is dat mijn inkomen sterk omhoog ging, terwijl zij, tenzij ze nu doorbreekt als actrice, geen uitzicht heeft op iets anders dan dat minimumloonbaantje.

(En voor de mensen die denken dat thuiswerken zo'n zegen is: kijk ook eens naar haar situatie)

Het andere verschil is dat ik niet in Amsterdam hoefde te wonen. Als actrice heeft ze natuurlijk weinig keus.

- pizzacabonara

- Registratie: April 2020

- Laatst online: 13-12-2024

It's a put on..

:strip_icc():strip_exif()/u/1375804/crop5f043ab4b1df3_cropped.jpeg?f=community)

Als er een motivatie is zijn het de energieprijzen. Maar dat is de enige.di-Rossi schreef op woensdag 19 januari 2022 @ 11:02:

[...]

Eens, door die demping is de delta tussen bestaande huur en nieuw veel te groot. Maar ergens vind ik het ook niet te begrijpen, je laat een groot huis achter, vertrekt naar iets kleiner en je gaat veel meer betalen.

Ik snap nu ook veel beter dat al die senioren blijven zitten waar ze zitten. Er is totaal geen motivatie voor die groep om te verhuizen.

Poah dikke Massey.

- Zenomyscus

- Registratie: September 2012

- Laatst online: 09:51

Klopt en ik zie een aantal vrienden dat ook doen. Andere vrienden hebben echter vijf jaar geleden een nieuwbouw woning kunnen kopen, voor prijzen die je nu kwijt bent aan een appartement. Als ik zie hoeveel energie en geld beide kampen kwijt zijn geweest, dan zie ik er enorm tegenop om een klushuis te kopen. Zeker nu grondstoffen enorm duur zijn. Je hebt bij een kluswoning al snel 100.000 tot 150.000 euro nodig, wil je het echt goed doen. En natuurlijk kun je veel zelf doen of met behulp van mensen om je heen. Ook hoef je niet alles tegelijk te doen. Maar ik wil scenarios als 'help mijn man is klusser' voorkomen, zeker nu we een kindje in huis hebben.CVTTPD2DQ schreef op woensdag 19 januari 2022 @ 11:13:

[...]

Ik weet niet hoe oud je bent, maar ik heb het altijd vanzelfsprekend gevonden dat ik in een oudere woning zou kopen waar nog vanalles aan mis is (dat kun je een 'klushuis' noemen). Woningen van vóór 1990 vormen nou eenmaal de bulk van het Nederlandse woningbestand. Een kleine fractie daarvan is zo monumentaal (of goed gesitueerd) dat ze duurder zijn dan nieuwbouw, maar meestal betaal je voor een nieuwere woning ook echt een meerprijs.

Misschien dat dit je helpt om een van de twee laatste keuzes te rationaliseren.

Ook daar krijg ik vaak te horen "dan had je moeten wachten". Maar dat is precies waar ik zo'n hekel aan heb met die huizenprijzen: je word geforceerd keuzes te maken die je helemaal niet zou willen maken. Of je nu 'verplicht' je stad uit moet omdat je het niet meer kunt betalen, of moet wachten met kinderen, of nog jaren bij je ouders woont: de huidige huizenmarkt heeft een enorme impact.

Ik ben zelf 30. De 10 jaar daar omheen (25-35) zijn enorm bepalend voor het verloop van je leven. Even een flinke huizencrisis in die fase is daarom enorm frustrerend. Enkele oudere vrienden weten gewoon niet meer wat ze met hun geld moeten doen en genieten elke dag van een mooie nieuwbouwwoning. Terwijl een wat jongere groep niet verder komt dan een megadure huurwoning en dan maar oude huizen moet gaan opknappen, met geld wat ze niet hebben.

Ik vrees dus dat ik het ook moet gaan doen. Ik zou niet weten waar ik het geld en de energie vandaan haal. En dat staat haaks op wat mijn vriendin zegt: "ik wou dat we van het huizengezeik af zijn, het is iedere keer een ding en blijft maar op mijn lijst staan". Wanneer je een klushuis hebt ben je er dus zeker niet vanaf. Dan begint het pas. Niet iedereen vind klussen even leuk en als ik eerlijk ben matcht het niet met de situatie waar ik in zit. Beide hebben we een baan nodig om rond te komen en een baby. Dan staat het 'klushuis' nou niet echt hoog op mijn wensenlijst helaas.

Natuurlijk zal ook ik keuzes moeten maken. Maar het zal je niet verbazen als ik probeer er zo goed mogelijk uit te komen. Ik heb echter het gevoel dat ik jaarlijks achter de feiten aan loop en met die wisseling van alle regels het er niet beter op geworden is.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Dat keuzes moeten maken is ook helemaal niet iets nieuws. Dat was er ook vroeger al. Toen wij jaren geleden de eerste koopwoning kochten, was het ook niet simpel zoeken naar het ideale huis. Het was ook toen al afwegen welk nadeel het minst zwaarwegend zou zijn. Klein, slechte buurt, gehorig, achterstallig onderhoud, ver weg etc. Het is maar net welk aspect voor jou de doorslag geeft. Wij hebben toen de keus gemaakt voor een huis dat een behoorlijk eind uit de stad lag, met bijbehorende reistijd, maar wel betaalbaar was en voldoende ruimte gaf. Anderen uit mijn kennissenkring hebben juist gekozen voor een klein appartement in de stad. Weer anderen hadden twee rechterhanden en hebben gekozen voor een iets ruimer opknap-appartement etc.Zenomyscus schreef op woensdag 19 januari 2022 @ 11:29:

Natuurlijk zal ook ik keuzes moeten maken. Maar het zal je niet verbazen als ik probeer er zo goed mogelijk uit te komen. Ik heb echter het gevoel dat ik jaarlijks achter de feiten aan loop en met die wisseling van alle regels het er niet beter op geworden is.

Nu zijn we jaren verder en heeft iedereen op de een of andere manier zijn plek wel gevonden. De een woont nog waar die begonnen is, de meesten zijn verhuisd of hebben de boel in de tussentijd flink verbouwd. Maar uiteindelijk is iedereen er na die eerste stap van het kopen van een woning niet op achteruit gegaan. Als je maar iets vindt om te beginnen, dan kun je uiteindelijk 'vanzelf' wel doorstromen naar iets wat je bevalt.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Je hebt dus niet het geld om het 'echt goed' te doen. Dat is ook niet vreemd, de meeste mensen hebben echt geen anderhalve ton om aan een renovatie stuk te slaan. De meeste 'oudere' huizen zijn namelijk prima bewoonbaar zonder zo'n renovatie. Nieuw laminaatje leggen, likje verf op de muur, en klaar.Zenomyscus schreef op woensdag 19 januari 2022 @ 11:29:

Zeker nu grondstoffen enorm duur zijn. Je hebt bij een kluswoning al snel 100.000 tot 150.000 euro nodig, wil je het echt goed doen.

Gedeeltelijk voel ik wel sympathie voor je situatie, gedeeltelijk klinkt het alsof je inderdaad niet onder ogen wil zien dat je niet zo rijk en luxe kunt leven als je had verwacht.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

Hypothreekrentes zijn pas echt heel recent licht gestegen en zijn nog steeds historisch laag. Je staart je imo teveel blind op de prijzen, maar het gaat om de maandlasten versus inkomen.Tuttel schreef op woensdag 19 januari 2022 @ 11:24:

[...]

Ik zie toegang toch echt wel in een wat breder perspectief dan een absoluut vacuüm van wel of niet een huis gekocht hebben. Als je naast je rib nu ook je eerstgeborene moet neerleggen voor nóg minder wat dan als koophuis moet doorgaan, bestempel ik dat niet als een verbeterde toegang voor starters.

Wetende dat de prijzen afgelopen jaar met 20% zijn gestegen, verdere inflatie, hypotheekrentes die weer stijgen, de nog immer lopende situaties als het aankomt op aanbod creëren etc; dan kun je toch zelfs met dit cijfer in de hand niet tot de conclusie komen dat de toegang voor starters is verbeterd?

Zou je dit cijfer kunnen duiden misschien, wat ondanks de huidige situatie erachter zou kunnen zitten dat de toegang voor starters wel is verbeterd? (Begrijp dat dit niet jouw eigen grafiekje is, maar ben wel benieuwd wat jij denkt dat erachter steekt)

Wat we in ieder geval weten is dat er dus meer starters (1e huizenkopers zijn) dan voorheen. Dit is een verschil van 8% tov van 2019 naar 2021. Dat is een behoorlijk significant verschil (26,6% toename). Mijn eerste gedachte is dat dit laat zien dat de toegang verbeterd is (als er immers slechtere toegang is, zou het aantal 1e huizenkopers juist dalen ipv toenemen).

Je zou ook kunnen argumenteren dat starters genoegen nemen met minder, maar het is wel heel opvallend dat 'het genoegen nemen met minder' precies begint in het begin van 2020 wanneer corona begint.

Het is m.i. dus aannemelijker dat er andere redenen zijn:

Bijvoorbeeld de toegenomen werkgelegenheid en 'the war on talent'. Het is heel moeilijk om aan goed personeel te komen nu. Het zou zomaar kunnen dat starterssalarissen toegenomen zijn (kunnen we vast makkelijk checken). Het zou ook kunnen dat ouders hun toegenomen overwaarde meer gebruiken om hun kinderen te steunen, of het feit dat beleggers het steeds moeilijker hebben op de woningmarkt etc etc.

Omgedraaid gezegd: wat voor cijfermatige onderbouwing is er dat de toegang tot de woningmarkt voor starters verslechterd is? En dan bedoel ik geen anecdotisch bewijs, maar gewoon cijfers. Data. Concreet.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Zo hard wou ik het niet zeggen, maar dat was wel de gedachte die ook bij mij opkwam. Toen wij ons eerste huis kochten, pakten we eerst aan wat in onze ogen echt noodzakelijk was (CV aanleggen) en verder was je vooral een likje verf hier en daar en goedkope vloerbedekking/laminaat leggen. De rest konden we in de loop van de jaren wel doen en hebben we grotendeels langzaam maar zeker ook laten doen (dubbelglas, andere keuken, uitbouw, badkamer). Het lijkt er op dat veel mensen het idee hebben dat ze meteen bij aankoop al een groot bedrag 'moeten' stukslaan om de woning in perfecte staat te brengen.CVTTPD2DQ schreef op woensdag 19 januari 2022 @ 11:40:

[...]

Je hebt dus niet het geld om het 'echt goed' te doen. Dat is ook niet vreemd, de meeste mensen hebben echt geen anderhalve ton om aan een renovatie stuk te slaan. De meeste 'oudere' huizen zijn namelijk prima bewoonbaar zonder zo'n renovatie. Nieuw laminaatje leggen, likje verf op de muur, en klaar.

Gedeeltelijk voel ik wel sympathie voor je situatie, gedeeltelijk klinkt het alsof je inderdaad niet onder ogen wil zien dat je niet zo rijk en luxe kunt leven als je had verwacht.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Klopt, maar de situatie is natuurlijk wel verslechterd. Het Mimegezelschap van Schubbekutteveen is al jaren geleden wegbezuinigd, dus verhuizen uit Amsterdam betekent voor haar waarschijnlijk het gelijktijdig opgeven van haar carrièredromen, en haar vriendengroep. Ze kán andere keuzes maken, maar ik begrijp wel waarom ze zit waar ze zit.Rubbergrover1 schreef op woensdag 19 januari 2022 @ 11:26:

O, is dat zo? Volgens mij was het 'vroeger' niet ongebruikelijk dat de meer 'creatieve' mensen die van een minimumloontje moesten rondkomen, de tering naar de nering zetten. Dus leven van water en brood of een flatje driehoog achter of ergens in Schubbekutteveen wonen. Als je geen uitzicht hebt op een hoger inkomen, dan zul je óf iets aan die uitgaven moeten doen (dan maar niet wonen in Amsterdam) óf ander werk moeten zoeken.

Aan de andere kant, als ze nu 33 is, is het een kwestie van tijd voordat die vriendengroep uit Amsterdam vertrekt ...

- Richh

- Registratie: Augustus 2009

- Laatst online: 23-04 21:56

Edit; blijkbaar was dit al gedeeltelijk gezegdRequiem19 schreef op woensdag 19 januari 2022 @ 09:26:

Ik vind dit toch wel een opvallend grafiekje van Nu.nl. Door oa dit topic had ik de indruk dat de positie van starters steeds wanhopiger werd op de woningmarkt.

Maar het lijkt erop dat sinds de coronacrisis begon er juist veel meer kopers onder de 35 jaar zijn op de woningmarkt. Dit aantal was voor het laatst zo hoog in 2015. Kortom, meer kopers onder de 35 hebben gekocht sinds het begin van corona.

Hoe is dit te rijmen met het sentiment dat starters geen toegang meer zouden hebben tot de woningmarkt?

[Afbeelding]

Omdat het grafiekje kijkt naar 35-jarigen en niet naar starters.

Zo zijn er ruim voldoende starters ouder dan dat, maar belangrijker: precies de groep die daadwerkelijk gestart is in 2015 kan nu met lagere rentes en 2 ton overwaarde een stuk makkelijker overbieden. Tel daarbij de overdrachtsbelasting tot 400k op en het is niet gek dat precies deze groep gaat doorstromen.

Daarnaast is het natuurlijk een bepaalde selectie van starters, want dat is nou eenmaal een zwaar verschillende groep. Twee 'carrieretijgers' die beiden een 50k bruto inkomen hebben en beide een jubelton van hun ouders ontvangen, hebben natuurlijk nog steeds geen enkel probleem om de huidige prijzen te betalen.

Dat zegt helemaal niks over de alleenstaanden en/of de zorgmedewerker/politieagent/etc die een eigen huisje wil kopen. Hun positie kan je niet aflezen als er 'gemiddeld meer starters de markt betreden', als het grafiekje dat al liet zien.

[ Voor 19% gewijzigd door Richh op 19-01-2022 12:28 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Dat is zeker waar.Rubbergrover1 schreef op woensdag 19 januari 2022 @ 11:22:

[...]

Maar in dit geval geen enkel recht op huurtoeslag, terwijl je bij een laag inkomen en een gewone huurwoning van 633 zo een paar honderd euro huurtoeslag hebt.

Van mij mogen ze de hele huurtoeslag afschaffen. Het is net als de zorgtoeslag alleen maar het rondpompen van geld. Daarnaast pompt de overheid de prijs van een huurwoning "omhoog' want de overheid staat "garant" voor een deel van de huurprijs als je inkomen maar laag genoeg is.

Laat dat geld dan gewoon via de woningbouwvereningen lopen en breng het in als verlaging op de huurprijs.

(maarja dan verliezen ze knoppen om aan te draaien zodat de koopkrachtplaatjes gestuurd kunnen worden)

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 06:36

Wat hierbij helpt is dat je maandlasten vaak stabiel blijven (en waarschijnlijk een stuk lager zijn dan bij commerciële huur), terwijl je vermogenspositie groeit, zeker bij de huidige rentes.Rubbergrover1 schreef op woensdag 19 januari 2022 @ 11:44:

Zo hard wou ik het niet zeggen, maar dat was wel de gedachte die ook bij mij opkwam. Toen wij ons eerste huis kochten, pakten we eerst aan wat in onze ogen echt noodzakelijk was (CV aanleggen) en verder was je vooral een likje verf hier en daar en goedkope vloerbedekking/laminaat leggen. De rest konden we in de loop van de jaren wel doen en hebben we grotendeels langzaam maar zeker ook laten doen (dubbelglas, andere keuken, uitbouw, badkamer). Het lijkt er op dat veel mensen het idee hebben dat ze meteen bij aankoop al een groot bedrag 'moeten' stukslaan om de woning in perfecte staat te brengen.

Als je nu koopt zorg je onmiddelijk voor leefruimte voor je gezin, waarschijnlijk voor meer financiële ruimte, en op de langere termijn een vermogenspositie waarmee je de typische Nederlandse renovatiefeestjes kunt bekostigen(*)

(*) Nou ja, tenzij de huizenmarkt weer inzakt, dat kan natuurlijk ook.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 06:09

Ik zou het eerder andersom doen, dat die 'vergoeding' juist meer universeel wordt, zodat je niet per definitie in een sociale huurwoning 'moet' blijven wonen. Want anders houd je namelijk nog steeds een enigszins vergelijkbare situatie als bij de huurder die nu vast zit in de eengezinswoning tegen 400 huur omdat het kleinere appartement 700 kost.joerdj schreef op woensdag 19 januari 2022 @ 11:55:

[...]

Dat is zeker waar.

Van mij mogen ze de hele huurtoeslag afschaffen. Het is net als de zorgtoeslag alleen maar het rondpompen van geld. Daarnaast pompt de overheid de prijs van een huurwoning "omhoog' want de overheid staat "garant" voor een deel van de huurprijs als je inkomen maar laag genoeg is.

Laat dat geld dan gewoon via de woningbouwvereningen lopen en breng het in als verlaging op de huurprijs.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 09:43

Je had denk ik nog niet de hele discussie gelezen. Op basis van de cijfers van het kadaster blijkt het ook te gaan om een daadwerkelijke toename van 'echte' starters:Richh schreef op woensdag 19 januari 2022 @ 11:54:

[...]

Edit; blijkbaar was dit al gedeeltelijk gezegd

Omdat het grafiekje kijkt naar 35-jarigen en niet naar starters.

Zo zijn er ruim voldoende starters ouder dan dat, maar belangrijker: precies de groep die daadwerkelijk gestart is in 2015 kan nu met lagere rentes en 2 ton overwaarde een stuk makkelijker overbieden. Tel daarbij de overdrachtsbelasting tot 400k op en het is niet gek dat precies deze groep gaat doorstromen.

Daarnaast is het natuurlijk een bepaalde selectie van starters, want dat is nou eenmaal een zwaar verschillende groep. Twee 'carrieretijgers' die beiden een 50k bruto inkomen hebben en beide een jubelton van hun ouders ontvangen, hebben natuurlijk nog steeds geen enkel probleem om de huidige prijzen te betalen.

Dat zegt helemaal niks over de alleenstaanden en/of de zorgmedewerker/politieagent/etc die een eigen huisje wil kopen. Hun positie kan je niet aflezen als er 'gemiddeld meer starters de markt betreden', als het grafiekje dat al liet zien.