BarendBotje schreef op donderdag 2 november 2023 @ 11:26:

[...]

Beetje een gebruikelijke dooddoener dat iedere generatie wel pech heeft. Er wordt keer op keer gesleuteld aan

de spelregels de studiefinanciering. Er is een generatie die echt hier meer de dupe van is dan wanneer je net voor of na deze groep (tussen 1997-2005 geboren) bent gaan studeren of werken.

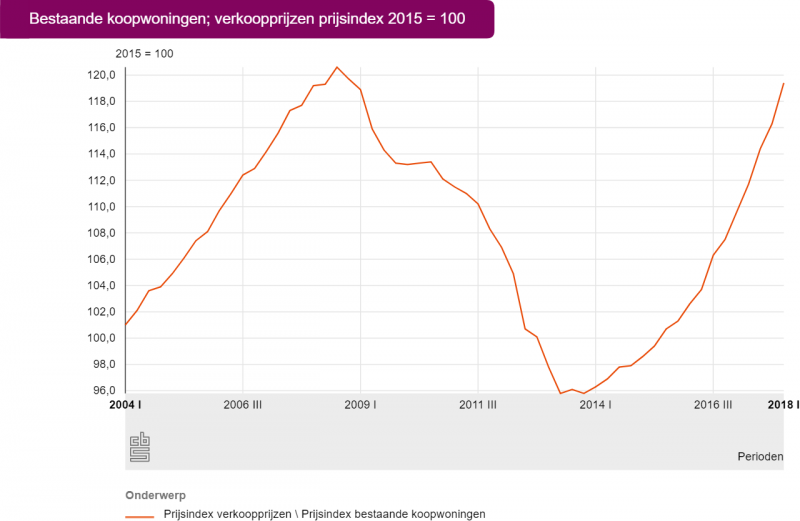

De groep ervoor is het meest opportuum geweest, zeker net voor deze groep, die had en de banen voor het oprapen en lage rente en relatief lage huizen prijzen. De verschillen binnen 1 generatie als we die van 1995-2000 zien is zo gigantisch, dat zij uit 1995 in een huis van 500.000 kunnen wonen tegen een bedrag onder de 1000 aan vaste lasten. De groep uit 1997-1998 een woning alleen maar kan kopen met 2 en/of zal huren tegen woeker prijzen. En alles wat daarna komt zit zowat noodgedwongen thuis. Uiteindelijk zal het met de bovenste 20-30% wel goedkomen daar heb ik de volle vertrouwen in, maar ik maak mij zorgen om zij die het land in evenwicht houden (politie, ziekenhuis, etc.) de veelal praktisch geleerden. Die zullen het moeten doen tegen de tijd dat de erfenis binnenkomt en dan hopen dat zij een woning kunnen kopen.

Die pech generatie heeft niet alleen de hogere kosten van de studie voor de kiezen gekregen, nee ook deze oorlogen waardoor woningruimte extreem schaars en duur is geworden. Tegenwoordig is 50%+ kwijt zijn aan woning ruimte geen uitzondering, en dan nog durven te beweren dat iedereen pech heeft, dat bewijst hoe ver velen alsnog van de werkelijkheid af staan.

Nee hoor, net voor de pechgeneratie had je de relatieve geluks generatie(heel veel van mijn leeftijdsgenoten van rond de 35 zitten er heeeel goed bij). Daar behoor ik toe, ik mag mij zelf wel aanmerken als gelukgeneratie.

Ik kreeg bijna alles vergoed van de staat: Basisbeurs, Prestatiebeurs + OV = Gratis geen lening.

De huizenprijzen waren extreem laag + lage overdrachtsbelasting + lage rente = Huis voor een prikkie gekocht.

Ik had een kleine studie lening, van 10K en die had ik ook nog eens voor jaren op 0% stopgezet. De rente gaat nu keihard omhoog voor de pechgeneratie. Ik kon inflatie lekker laten knibbelen, en mijn aandelen/ETF portfolio opbouwen met die maandelijkse bijdrage die ik normaal gesproken zou moeten betalen.

Mijn bruto hypotheeklast ging praktisch naar 12-15% van mijn inkomen. Omdat lonen vanwege de inflatie keihard omhoog gingen. En de huizenprijzen ook.

Ik heb een soort super combo gehad: Huis voor een prikkie + lage maandlasten + huis is 2x zoveel waard geworden + lage studieschuld + 0% rente op die studieschuld en aflossing stopgezet + opbouwen van portfolio en dus letterlijk winst gemaakt op die studie lening + het geld uitgegeven in het verleden aan schoolzaken. Dit resulteerd weer in extreem lage lasten voor mij, waardoor ik weer een hele hoge savingsrate haal van bijna 50%. Waardoor ik weer kon investeren/sparen voor van alles.

Zet dat tegenover de pechgeneratie:

1. Minder gratis geld van de overheid

2. Meer lenen.

3. Krijgt nu een hoge rente voor de kiezen, ik niet.

4. Huizenprijzen zijn gigantisch hoog.

5. Adviseur moet studieschuld meerekenen, ik niet destijds.

6. Rente van hypotheek aanbieders zijn ook nu rond de 4.5% relatief hoog.

7. Als single persoon met modaal inkomen kun je nu maar 1% van de woningen op funda (als je de vraagprijs krijgt) kopen. En bepaalde gebieden is dat 0% gewilde provincies bijvoorbeeld.

8. Wanneer ze iets gekocht hebben of huren, hebben ze hele hoge lasten. Dus niks kunnen sparen/investeren.

Ja de pechgeneratie kon het zichzelf ook iets makkelijker maken door minder te lenen.

Maar bij dezelfde "acties" tussen de pechgeneratie en geluksgeneratie zie je toch echt een gigantisch verschil qua vermogens opbouw door hun hele leven heen.

Als je een goede samenleving had, zou deze fluctuatie niet aanwezig moeten zijn. Want ik heb dezelfde salaris bijvoorbeeld als iemand uit de pechgeneratie. Maar ik zal mijn hele leven dus op de pechgeneratie voorlopen vanwege deze extreme verschillen.

De pechgeneratie is REAL, en er zijn veel ontkenners.

Daarnaast had de geluksgeneratie nog wat voordelen die ik niet genoten heb:

- Jubelton voordeel. Is nu ook afgeschaft.

- Vermogende mensen die toen heel wat pandjes hebben gekocht met 2% overdracht voor een prikkie en deze nu aan het verkopen zijn. Veel ouders van mijn klasgenoten kochten een pand in de stad en stopte daar hun kinderen + vrienden in om te studeren. En verkochten het pand na hun studie weer of bleven het verhuren. Zal nu veel minder gebeuren denk ik, met die 10.4% overdrachtsbelasting en strengere regels.

Maar misschien is het wel een fluctuatie van pech, geluk, pech, geluk, pech, geluk door de geschiedenis heen. Diegene die een huis hadden gekocht in 1985 + bandbreedte of ergens net voor de inflatie van de jaren 70. Zijn er ook heel goed vanaf gekomen. De overheid zijn taak is om hier stabiliteit in de brengen, zodat er minder volatiliteit is. Maar dat vergt een langere termijn visie dan elke 4 jaar verkiezingen.

[

Voor 14% gewijzigd door

Immutable op 04-11-2023 13:36

]

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

:strip_icc():strip_exif()/u/206489/crop60aa920895686_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/226041/crop5e70b25e82a04_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1199012/crop5e9b58ab2e2b7_cropped.jpeg?f=community)

/u/176730/crop6777b69b0e199_cropped.png?f=community)

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

/u/127/chimera.png?f=community)

:strip_exif()/u/109452/AMD.gif?f=community)

/u/89193/crop5913059561374.png?f=community)

:strip_icc():strip_exif()/u/109144/IMG_2440.jpg?f=community)

/u/484429/crop5e4164a59f01c.png?f=community)

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

:no_upscale():fill(white):strip_exif()/f/image/IRh3XGuGWj94lCyZgHB6YkMW.webp?f=user_large)

/u/380683/crop5848673f28e5a.png?f=community)

:strip_icc():strip_exif()/u/8305/crop5bdf4dc21dfa0_cropped.jpeg?f=community)

:strip_exif()/u/547445/crop55bceb262206f.gif?f=community)

{kind=link}