It's time to play the music, it's time to light the lights

Verwijderd

Beter gezegd, bij negatieve rendementen.Maahes schreef op maandag 1 november 2021 @ 14:38:

[...]

Het is precies andersom. Een kapitaalgedekt stelsel is onhoudbaar bij negatieve reele rentes. Een omslagstelsel is dan juist slim.

Gelukkig hebben we in Nederland een beetje van allebei. AOW + aanvullend pensioen.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

In Nederland wordt ook meer aan AOW uitgekeerd dan aan pensioen. Waarom vind je dit in buurlanden wel een probleem en zou het hier geen probleem zijn? Ik zou willen dat ik de AOW-premie die ik betaal zelf zou mogen sparen als pensioen, want zoveel ga ik nooit krijgen later.Rubbergrover1 schreef op maandag 1 november 2021 @ 10:49:

[...]

Wat in mijn ogen wel een probleem is, is dat in landen als Duitsland en Frankrijk het grootste deel van het pensioen via een omslagstelsel geregeld is.

En dan negeer ik nog even het probleem dat de huidige pensioenen ook grotendeels een omslagstel zijn.

[ Voor 10% gewijzigd door RemcoDelft op 01-11-2021 16:04 ]

Verwijderd

Hoe zijn huidige pensioen een omslagstelsel?

En is het zo dat er meer AOW wordt uitgekeerd dan aanvullend pensioen?

Volgens

https://opendata.cbs.nl/s...ED/table?ts=1635781610234

gaat het om 38mrd AOW en 48mrd overig pensioeninkomen in totaal 86mrd

En is het zo dat er meer AOW wordt uitgekeerd dan aanvullend pensioen?

Volgens

https://opendata.cbs.nl/s...ED/table?ts=1635781610234

gaat het om 38mrd AOW en 48mrd overig pensioeninkomen in totaal 86mrd

- Maahes

- Registratie: Augustus 2018

- Laatst online: 16:58

Een positief rendement maar kleiner dan inflatie is ook problematisch. Bij een omslagstelsel heb je dat probleem niet. Inflatie werkt dan niet in je nadeel.Verwijderd schreef op maandag 1 november 2021 @ 15:38:

[...]

Beter gezegd, bij negatieve rendementen.

Gelukkig hebben we in Nederland een beetje van allebei. AOW + aanvullend pensioen.

Een beetje van beide is prima inderdaad.

Verwijderd

Ik bedoelde inderdaad positieve reële rendement (ipv reële rente).Maahes schreef op maandag 1 november 2021 @ 17:06:

[...]

Een positief rendement maar kleiner dan inflatie is ook problematisch. Bij een omslagstelsel heb je dat probleem niet. Inflatie werkt dan niet in je nadeel.

Een beetje van beide is prima inderdaad.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Het klopt dat bij lage rendementen een omslagstelsel gunstiger is en bij hoger rendementen een kapitaaldekkingsstelsel. Tegelijk, je stapt niet zomaar over van het ene naar het andere stelsel. Op de lange termijn zul je vaker in de situatie zitten dat het kapitaaldekkingsstelsel beter is dan het omslagstelsel.Maahes schreef op maandag 1 november 2021 @ 14:38:

[...]

Het is precies andersom. Een kapitaalgedekt stelsel is onhoudbaar bij negatieve reele rentes. Een omslagstelsel is dan juist slim. Zie ook dit artikel: https://www.ftm.nl/artike...pitaaldekking-naar-omslag

Juist die staatsschuld hoeft geen enkel probleem te zijn, zie bijvoorbeeld voor een genuanceerde discussie: https://www.vn.nl/draaien-geldpers-geen-goed-idee/

En de waarde van dat 'bezit' tegenover onze private schuld, is nou juist afhankelijk van hoe groot die private schuld is.

Maar waar het mij vooral om ging is dat je niet sec naar de schulden moet kijken als daar tegelijk ook een hoop vermogen tegenover staat.

Je zou zelfs kunnen redeneren dat de 'beste' situatie de situatie is waarbij per saldo het bezit ongeveer gelijk is aan de schulden.

- Spektaculair

- Registratie: Augustus 2020

- Laatst online: 08:33

Ik lees al een paar maanden mee maar reageer eigenlijk nooit, maar eens moet de eerste keer zijn.

In dit topic gaat het geregeld over " bouwen bouwen bouwen" vs verhogen belasting op woningbezit vs aanpakken verhuurders etc.

Zelf denk ik dat we wellicht de oplossing ook deels kunnen zoeken bij nog strengere regels voor het securitiseren van hypotheken door hypotheekverstrekkers. Misschien zelfs een verbod.

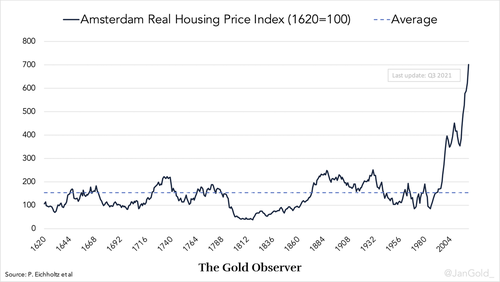

Ik werd aan het denken gezet door een artikel op Zerohedge over de Amsterdamse/Nederlandse woningmarkt: https://www.zerohedge.com...400-years-analysis-bubble

Ik ken de auteur niet, lijkt me een goldbug die kritiek heeft op het moderne bancaire systeem waardoor hij vast niet onbevooroordeeld in de wedstrijd zit.

Hij stelt eigenlijk dat de Amsterdamse woningmarkt een enorme bubbel is die is opgeblazen door het verstrekken van steeds meer hypotheekkrediet, mogelijk gemaakt door o.a. securitisering van de hypotheken sinds de jaren 90. Vond het grafiekje met historische prijzen wel aardig:

In 2018 schreef Arno hier een mooi stuk over voor Follow The Money: "Een eigen huis, een plekje onder water".

Voor de liefhebber terug te lezen via:

https://www.ftm.nl/artikelen/aflossingsvrije-hypotheek

een starter er alsnog niets mee opschiet omdat een bank het risico te groot vind als hij de hypotheek niet makkelijk kan doorverkopen. Maar als ik naar de alsmaar stijgende prijzen kijk lijkt het me verstandig om toch meer regulering toe te gaan passen op de tweedehands hypotheekmarkt.

Zit hier iets in of lees ik artikelen van de verkeerde auteurs?

In dit topic gaat het geregeld over " bouwen bouwen bouwen" vs verhogen belasting op woningbezit vs aanpakken verhuurders etc.

Zelf denk ik dat we wellicht de oplossing ook deels kunnen zoeken bij nog strengere regels voor het securitiseren van hypotheken door hypotheekverstrekkers. Misschien zelfs een verbod.

Ik werd aan het denken gezet door een artikel op Zerohedge over de Amsterdamse/Nederlandse woningmarkt: https://www.zerohedge.com...400-years-analysis-bubble

Ik ken de auteur niet, lijkt me een goldbug die kritiek heeft op het moderne bancaire systeem waardoor hij vast niet onbevooroordeeld in de wedstrijd zit.

Hij stelt eigenlijk dat de Amsterdamse woningmarkt een enorme bubbel is die is opgeblazen door het verstrekken van steeds meer hypotheekkrediet, mogelijk gemaakt door o.a. securitisering van de hypotheken sinds de jaren 90. Vond het grafiekje met historische prijzen wel aardig:

De boodschap van het artikel komt redelijk overeen met het verhaal dat Arno Wellens al jaren aan de man probeert te brengen: De huizenmarkt is een bubbel die opgeblazen wordt door o.a. het securitiseren van hypotheken.The securitization of mortgages, that took off in the 1990s, also contributed to “the cycle.” Securitization enables banks to bundle and package mortgages into a Mortgage Backed Security (MBS). An illiquid asset (mortgage) is turned into a liquid asset (MBS) that can be sold, for example, to a pension fund. Banks earn fees for selling MBSs, and when the securities are off their balance sheet, it leaves more room for new mortgage lending.

[...]

The cycle needs more debt and increasing housing prices. This unsustainable debt spiral endures by the grace of central banks lowering interest rates. In my view, the above resembles a ponzi scheme and the housing market is in a bubble. Although I am not certain how long this situation will last and how the bubble will pop. Perhaps nominal housing prices will decline, perhaps inflation will rise such that real housing prices retrace their long-term average. A problem with declining nominal prices is that it can tear down the banking system, something central banks want to prevent, as banks have massive exposure to mortgages.

In 2018 schreef Arno hier een mooi stuk over voor Follow The Money: "Een eigen huis, een plekje onder water".

Voor de liefhebber terug te lezen via:

https://www.ftm.nl/artikelen/aflossingsvrije-hypotheek

Het nadeel voor een verbod op het securitizeren van hypotheken is dat banken terughoudender zullen zijn bij het verstrekken van nieuwe hypotheken waardoor... huizen worden in Nederland net zo gewaardeerd als een RMBS: de waardering bij de laatste transactie bepaalt de waarde van alle soortgelijke objecten. Als in een blok huizen iemand zijn woning voor 10 procent boven de verwachte prijs verkoopt, gaat elk huishouden in dat blok er vervolgens vanuit dat ook hun vermogen met dat bedrag is gestegen. De marktwaarde van hun huis wordt bepaald door de waarde van de laatste transactie. Maar het is een papieren winst.

Op die manier is al het Nederlandse vastgoed op dit moment (2018) 1,64 biljoen euro waard. In 1997 was dat nog 497 miljard. Door steeds meer krediet beschikbaar te stellen, zorgden de banken ervoor dat Nederlanders steeds meer konden lenen voor hetzelfde huis. Het aantal huizen stijgt nauwelijks, hetzelfde huis kan dus met steeds meer hypotheek verzwaard worden, dankzij securitisatie.

een starter er alsnog niets mee opschiet omdat een bank het risico te groot vind als hij de hypotheek niet makkelijk kan doorverkopen. Maar als ik naar de alsmaar stijgende prijzen kijk lijkt het me verstandig om toch meer regulering toe te gaan passen op de tweedehands hypotheekmarkt.

Zit hier iets in of lees ik artikelen van de verkeerde auteurs?

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Ik vind de combinatie van omslag en kapitaal in Nederland juist een van de mooie dingen van ons pensioenstelsel. Maar een van de goede punten daarbij is juist dat niet het volledige pensioen in Nederland via omslag gaat.RemcoDelft schreef op maandag 1 november 2021 @ 15:57:

[...]

In Nederland wordt ook meer aan AOW uitgekeerd dan aan pensioen. Waarom vind je dit in buurlanden wel een probleem en zou het hier geen probleem zijn?

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

Hoe krijg je dat nou weer opgeschreven? Kijk naar de huizenmarkt, die wordt gegijzeld door de pensioenen. In welke wereld is dat "beter" dan het omslagstelsel?Rubbergrover1 schreef op maandag 1 november 2021 @ 19:26:

[...]

Op de lange termijn zul je vaker in de situatie zitten dat het kapitaaldekkingsstelsel beter is dan het omslagstelsel.

En dan moeten we het maar helemaal niet hebben over de beheerkosten van de pensioenen. Of wat voor invloed pensoenfondsen verder nog hebben op de BV-Nederland.

[ Voor 16% gewijzigd door Miks op 01-11-2021 23:14 ]

- BFmango

- Registratie: December 2005

- Laatst online: 15-12-2024

:strip_icc():strip_exif()/u/164502/motor_ava.jpg?f=community)

Je kan echt niet ontkennen dat huur en koop gemiddeld gezien een ander publiek is.CVTTPD2DQ schreef op zondag 31 oktober 2021 @ 10:37:

[...]

Je bedoelt dat ze gezellig en sociaal zijn, en niet liever binnen aan hun computer zitten te prutsen?

Ook bij koopwoningen en private huur heb je maar heel weinig te zeggen over wie er naast je komen wonen, dus volgens mij zit daar weinig verschil tussen.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:18

Dat laatste.Spektaculair schreef op maandag 1 november 2021 @ 19:32:

Ik lees al een paar maanden mee maar reageer eigenlijk nooit, maar eens moet de eerste keer zijn.

In dit topic gaat het geregeld over " bouwen bouwen bouwen" vs verhogen belasting op woningbezit vs aanpakken verhuurders etc.

Zelf denk ik dat we wellicht de oplossing ook deels kunnen zoeken bij nog strengere regels voor het securitiseren van hypotheken door hypotheekverstrekkers. Misschien zelfs een verbod.

Ik werd aan het denken gezet door een artikel op Zerohedge over de Amsterdamse/Nederlandse woningmarkt: https://www.zerohedge.com...400-years-analysis-bubble

Ik ken de auteur niet, lijkt me een goldbug die kritiek heeft op het moderne bancaire systeem waardoor hij vast niet onbevooroordeeld in de wedstrijd zit.

Hij stelt eigenlijk dat de Amsterdamse woningmarkt een enorme bubbel is die is opgeblazen door het verstrekken van steeds meer hypotheekkrediet, mogelijk gemaakt door o.a. securitisering van de hypotheken sinds de jaren 90. Vond het grafiekje met historische prijzen wel aardig:

[Afbeelding]

[...]

De boodschap van het artikel komt redelijk overeen met het verhaal dat Arno Wellens al jaren aan de man probeert te brengen: De huizenmarkt is een bubbel die opgeblazen wordt door o.a. het securitiseren van hypotheken.

In 2018 schreef Arno hier een mooi stuk over voor Follow The Money: "Een eigen huis, een plekje onder water".

Voor de liefhebber terug te lezen via:

https://www.ftm.nl/artikelen/aflossingsvrije-hypotheek

[...]

Het nadeel voor een verbod op het securitizeren van hypotheken is dat banken terughoudender zullen zijn bij het verstrekken van nieuwe hypotheken waardoor

een starter er alsnog niets mee opschiet omdat een bank het risico te groot vind als hij de hypotheek niet makkelijk kan doorverkopen. Maar als ik naar de alsmaar stijgende prijzen kijk lijkt het me verstandig om toch meer regulering toe te gaan passen op de tweedehands hypotheekmarkt.

Zit hier iets in of lees ik artikelen van de verkeerde auteurs?

Toen ik in 2016 een appartement kocht ging dat over één straat met 4 identieke flats met elk 60 units. Daar stonden er op dat moment 8 tegelijk te koop. Ik had vrije keus en de units die ik niet koos hebben een tijd te koop gestaan. Het toppunt schijnt 32 te zijn geweest. Zo zijn de prijzen daar vrij rap met 35% gedaald. De unit die ik kocht stond hierdoor onderwater. Toen ik wegging was het omgekeerd. Elke keer als er één unit te koop kwam waren er minstens 15 gegadigden en was de boel in een week geregeld. Ondertussen zijn de prijzen met 75% gestegen (12.9% hoger dan vóór de genoemde daling). De markt reageert sterk op vraag en aanbod.

De vraag is of je dit als bubble moet gaan zien. Het lijkt erop van niet. Normaal zou je onderhand een crisis verwachten. Echter die crisis wordt kunstmatig afgehouden door een combinatie van overheidssteun en lage rente. Dus ja wat krijg je dan; inflatie. Ik vrees dat de hoge huizen prijzen slechts een eerste indicator zijn. Het lage rente infuus is niet iets dat je even omdraait.

De woningmarkt zelf is IMO het meest gebaat bij een verhoogd aanbod. We weten nu al een hele tijd dat de geplande 15M inwoners door vergrijzing is veranderd in 17M+ inwoners dankzij massa immigratie. Dat kun je doen maar dan moet je daar wel je infrastructuur op aanpassen (woningen, wegen, scholen, enz).

Ik zie niet hoe kunstmatige beperkingen het bovenstaande achterliggende probleem oplossen. Je blijft met 2M mensen zitten waar je wat voor moet gaan regelen.

[ Voor 5% gewijzigd door sdk1985 op 02-11-2021 00:01 ]

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

We kunnen hier natuurlijk eeuwig over touwtrekken; aan de ene kant de groep die in bedekte termen ("ander publiek", "andere waarden") suggereert dat je als goed opgeleide huizenkoper met de mensen in sociale huurwoningen niets gemeen hebt.BFmango schreef op maandag 1 november 2021 @ 23:31:

Je kan echt niet ontkennen dat huur en koop gemiddeld gezien een ander publiek is.

En een andere groep die daar weer aanstoot aan neemt, want oei, dat mág je niet zeggen.

Mijn eigen ervaringen met "buren" in de sociale woningbouw: Een stelletje jonge scheefwoners dat tussen de studie en VINEX veel wilde reizen en goedkoop wilde wonen. Een wat wereldvreemde WAJONGer met een heel goede gamingsetup (over de gemiddelde tweaker gesproken). De Somalische meneer die elke ochtend heel vroeg met de bus naar z'n werk ging. Een medewerker van een sportschool met een jong gezinnetje. En inderdaad het stereotype 40+ bijstandskoppel met twintig huisdieren.

Ik kan me voorstellen dat als je een jong gezin hebt, je er écht de voorkeur aan geeft om in een wijk met vergelijkbare jonge gezinnen te wonen. Dan koop je nieuwbouw, en dan weet je dat je buren allemaal op hetzelfde moment dezelfde hypotheek konden krijgen. Maar juist dat soort wijken zijn uitzonderlijk omdat ze zo homogeen zijn. De meeste koopwijken zijn net zo gemêleerd als de sociale woningbouw.

- eeeeeee

- Registratie: Juli 2020

- Laatst online: 25-07-2024

https://www.telegraaf.nl/...g-geeist-voor-coronasteun

Lijkt erop dat de hypotheekrenteaftrek gaat eindigen in ruil voor coronasteun. Hoe lang dat gaat duren is alleen nog niet bekend.

Lijkt erop dat de hypotheekrenteaftrek gaat eindigen in ruil voor coronasteun. Hoe lang dat gaat duren is alleen nog niet bekend.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dat komt wel als een geschenk uit de hemel. Volgens mij weten een hoop politici dat de hypotheekrenteaftrek een onding is en er beter niet zou zijn, maar wil niemand naar de buitenwereld toe het beeld scheppen dat zij een partij zijn die 'tegen de huizenbezitters' is. Dan is het mooi als er een zondenbok is in de vorm van de EU die je de schuld kunt geven dat de aftrek moet verdwijnen.eeeeeee schreef op dinsdag 2 november 2021 @ 08:30:

https://www.telegraaf.nl/...g-geeist-voor-coronasteun

Lijkt erop dat de hypotheekrenteaftrek gaat eindigen in ruil voor coronasteun. Hoe lang dat gaat duren is alleen nog niet bekend.

- Packardhell

- Registratie: Juli 2001

- Laatst online: 16:02

Dat de HRA moet eindigen dat kan ik wel begrijpen, maar het zou wel fijn zijn als de Overheid hierin betrouwbaar is en gewoon meteen het juiste afbouwplan met zijn burgers afspreekt.eeeeeee schreef op dinsdag 2 november 2021 @ 08:30:

https://www.telegraaf.nl/...g-geeist-voor-coronasteun

Lijkt erop dat de hypotheekrenteaftrek gaat eindigen in ruil voor coronasteun. Hoe lang dat gaat duren is alleen nog niet bekend.

HRA afbouw is eerst ingesteld en daarna versneld. Nu dient deze waarschijnlijk nogmaals versneld te worden in ruil voor extra miljarden.

Hypotheken zijn lange termijn schulden en het is dus wel van belang op te weten waar je met de HRA op kunt rekening op de lange termijn. Als elke keer de plannen wijzigen kun je daar niet op plannen. Met zulke grote bedragen kan de burger niet snel schakelen, daarom is de doorlooptijd van een hypotheek ook 30jaar.

Eigenlijk toch apart dat je continue toch niet teleurgesteld kan zijn in de instantie die je best vaak teleurstelt

Powered by KPN

Verwijderd

Politiek minst pijnloze oplossing (mits Brussel akkoord gaat) is om alleen voor nieuwe hypotheken de renteaftrek te laten vervallen. Politiek sowieso gunstig dat Brussel als zondebok wil spelen inderdaad.

Maar wringt wel een beetje met soevereiniteit.

Maar wringt wel een beetje met soevereiniteit.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Maar die soevereiniteit geldt natuurlijk alleen als het ons uit komt... Als je zo graag soeverein wilt zijn, dan moet je ook niet bij dat EU-fonds aankloppen voor geld.Verwijderd schreef op dinsdag 2 november 2021 @ 08:41:

Maar wringt wel een beetje met soevereiniteit.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dat zeggen ze helemaal nergens. Maar die 'afbouw' die je noemt is totaal geen afbouw, maar slechts een begrenzing tot op het tarief van de laagste schijf van Box 1. Het zou m.i. een prima optie zijn om die inperking van 3% per jaar niet te laten stoppen bij 37%, maar dat nog een tijd door te laten gaan tot je bij nul zit.Packardhell schreef op dinsdag 2 november 2021 @ 08:38:

[...]

Dat de HRA moet eindigen dat kan ik wel begrijpen, maar het zou wel fijn zijn als de Overheid hierin betrouwbaar is en gewoon meteen het juiste afbouwplan met zijn burgers afspreekt.

HRA afbouw is eerst ingesteld en daarna versneld. Nu dient deze waarschijnlijk nogmaals versneld te worden in ruil voor extra miljarden.

(Of nog beter tot je bij 31% zit en de hypotheken dan over te zetten naar Box 3)

Verwijderd

Sterker nog, die eisen zijn er op aandringen van Nederland

Je kan ook denken, laat die 6mrd subsidie maar zitten. Die lenen we wel voor 30 jaar voor niks op de kapitaalmarkt. Kost 200mln per jaar oftewel het belastingtarief moet omhoog van 37,1% naar 37,15%.

Klein bier. Ook vergeleken met de 82mrd die we al uitgeven aan coronasteun zelf.

Je kan ook denken, laat die 6mrd subsidie maar zitten. Die lenen we wel voor 30 jaar voor niks op de kapitaalmarkt. Kost 200mln per jaar oftewel het belastingtarief moet omhoog van 37,1% naar 37,15%.

Klein bier. Ook vergeleken met de 82mrd die we al uitgeven aan coronasteun zelf.

- big bang

- Registratie: November 2012

- Laatst online: 14:58

:strip_icc():strip_exif()/u/483926/crop56e2d04101b52_cropped.jpeg?f=community)

Je bedoelt, laat die 6mrd + de besparing door afschaffen HRA maar zitten.Verwijderd schreef op dinsdag 2 november 2021 @ 09:16:

Sterker nog, die eisen zijn er op aandringen van Nederland

Je kan ook denken, laat die 6mrd subsidie maar zitten.

It's time to play the music, it's time to light the lights

- big bang

- Registratie: November 2012

- Laatst online: 14:58

Ik heb overigens dubbele gevoelens bij HRA. Aan de ene kant is het een belastingvoordeel voor huizenbezitters die het verschil tussen huurders en kopers vergroot, aan de andere kant zorgt het wel voor een level playing field tussen kopers en beleggers (die rentekosten wel af kunnen trekken) toch? Of ga ik hier te kort door de bocht?

It's time to play the music, it's time to light the lights

Verwijderd

https://www.nvm.nl/wonen/marktinformatie/huurmarkt/

De gemiddelde transactieprijs per vierkante meter kale huur is in het derde kwartaal van 2021 vergeleken met het derde kwartaal van 2020 gemiddeld met 5,8% gestegen voor woonhuizen en 4,5% voor appartementen.

Net als in het vorige kwartaal daalt de huurprijs in de driehoek Amsterdam, Amstelveen en Haarlem. Ook de regio Utrecht/Amersfoort laat nu een kleine huurprijsdaling zien.

Wat vooral zorgen baart is de daling van het aantal transacties. Na een jarenlange stijging daalt het aantal transacties nu voor het tweede achtereenvolgende kwartaal. Net als op de koopwoningmarkt, lijkt nu ook de doorstroming op de huurwoningmarkt te stokken.

De gemiddelde transactieprijs per vierkante meter kale huur is in het derde kwartaal van 2021 vergeleken met het derde kwartaal van 2020 gemiddeld met 5,8% gestegen voor woonhuizen en 4,5% voor appartementen.

Net als in het vorige kwartaal daalt de huurprijs in de driehoek Amsterdam, Amstelveen en Haarlem. Ook de regio Utrecht/Amersfoort laat nu een kleine huurprijsdaling zien.

Wat vooral zorgen baart is de daling van het aantal transacties. Na een jarenlange stijging daalt het aantal transacties nu voor het tweede achtereenvolgende kwartaal. Net als op de koopwoningmarkt, lijkt nu ook de doorstroming op de huurwoningmarkt te stokken.

- Spektaculair

- Registratie: Augustus 2020

- Laatst online: 08:33

Ik weet niet of dit is wat Miks bedoelt maar....Verwijderd schreef op maandag 1 november 2021 @ 23:26:

Hoe wordt de huizenmarkt gegijzeld door pensioenen?

Pensioenfondsen investeren in verpakte/gesecuritiseerde hypotheken. Hypotheken lopen doorgaans een jaar of 30, worden netjes afgelost en leveren een stabiel (en momenteel laag) rendement op. Het risico is laag omdat de woning als onderpand dient. Dat vind een pensioenfonds fijn, want die mogen niet al hun geld steken in aandelen of andere investeringen met een hoger risicoprofiel.

Daarmee zien pensioenfondsen dit soort producten als aantrekkelijke aanvulling voor staatsobligaties e.d. die een negatief rendement hebben momenteel.

Maar als de tekorten/problemen op de woningmarkt opgelost worden zullen de huizenprijzen (hopelijk) dalen en neemt het risico voor de pensioenfondsen toe omdat een deel van de achterliggende hypotheken onder water staat. Met de huisige lage hypotheekrentes hoeft maar een heel klein deel van die woningeigenaren te defaulten op hun hypotheek voor het de pensioenfondsen geld gaat kosten.

Dit risico is overigens het grootst bij aflossingsvrije hypotheken.

:strip_exif()/u/23102/anandus.gif?f=community)

Het helpt ook niet dat regering na regering de HRA voor zich uit schuift (weten jullie nog, het was een 'breekpunt').Packardhell schreef op dinsdag 2 november 2021 @ 08:38:

[...]

Dat de HRA moet eindigen dat kan ik wel begrijpen, maar het zou wel fijn zijn als de Overheid hierin betrouwbaar is en gewoon meteen het juiste afbouwplan met zijn burgers afspreekt.

HRA afbouw is eerst ingesteld en daarna versneld. Nu dient deze waarschijnlijk nogmaals versneld te worden in ruil voor extra miljarden.

Hypotheken zijn lange termijn schulden en het is dus wel van belang op te weten waar je met de HRA op kunt rekening op de lange termijn. Als elke keer de plannen wijzigen kun je daar niet op plannen. Met zulke grote bedragen kan de burger niet snel schakelen, daarom is de doorlooptijd van een hypotheek ook 30jaar.

Ik weet niet hoe het in de jaren '80 was, maar ik weet dat het in de jaren '90 al een belangrijk item was, maar iedereen schoof de hete aardappel door in plaats van een beslissing te durven nemen. Daar was de huizencrisis in de jaren '10 na de economische crisis van '08 voor nodig om eindelijk eens wat beweging te krijgen.

Als er toen (20 jaar terug) al besluiten waren genomen dan had je de pijn nog veel meer kunnen verspreiden en een veel gelijkmatiger en voorspelbaarder beleid kunnen maken. Maarja, alles om maar stemmen binnen te halen, dus het werd een onbespreekbaar item.

Nu is het een beetje 'too little too late' met de HRA-inperking en moet er (waarschijnlijk) met een bottere bijl gehakt worden om de woonsubsidie aan banden te leggen. Zachte heelmeesters, stinkende wonden waar ook de bevolking zélf debet aan heeft, want zij zijn mede oorzaak dat er niet aan de HRA gemorreld werd.

"Always remember to quick save" - Sun Tzu

- Packardhell

- Registratie: Juli 2001

- Laatst online: 16:02

Het is een 'afbouw' van aftrekpercentage die je kunt toepassen, elke jaar 3% tot 37%.Rubbergrover1 schreef op dinsdag 2 november 2021 @ 09:13:

[...]

Dat zeggen ze helemaal nergens. Maar die 'afbouw' die je noemt is totaal geen afbouw, maar slechts een begrenzing tot op het tarief van de laagste schijf van Box 1. Het zou m.i. een prima optie zijn om die inperking van 3% per jaar niet te laten stoppen bij 37%, maar dat nog een tijd door te laten gaan tot je bij nul zit.

(Of nog beter tot je bij 31% zit en de hypotheken dan over te zetten naar Box 3)

Momenteel is het dus geen afbouw tot de 0% (= afschaffing), echter wel een afbouw in het maximaal aftrekbare percentage waar ik vanzelfsprekend op doelde.

Ik vind het persoonlijk ook een prima optie om tot nul te gaan. Waar ik echter op doelde is dat ze beter direct een met Europa afgestemd afbouwplan hadden moeten presenteren zodat de burgers weten op welke wijze en in welke stappen we van de HRA af komen.

Powered by KPN

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 15:58

De HRA er uit is prima, dan loont het afbouwen van schulden voor mensen met oude hoge rentepercentages nog net wat meer en voor de lagere percentages is het al niet al teveel. Het is voornamelijk beeldvorming over het verlies van een aftrekpost waar niemand afscheid van wil nemen om makkelijk stemmen mee te kunnen halen.

Overigens doet dat niet heel veel met de prijzen, dus wat dat betreft hoeven we er niet teveel van te verwachten.

Overigens doet dat niet heel veel met de prijzen, dus wat dat betreft hoeven we er niet teveel van te verwachten.

- Shiro

- Registratie: November 2006

- Laatst online: 07-08 10:52

Serenity

:strip_icc():strip_exif()/u/198132/crop601d302689801_cropped.jpeg?f=community)

Ik vraag mij wel af waarom je denkt dat het niet veel met de prijzen zal doen?CornermanNL schreef op dinsdag 2 november 2021 @ 11:54:

De HRA er uit is prima, dan loont het afbouwen van schulden voor mensen met oude hoge rentepercentages nog net wat meer en voor de lagere percentages is het al niet al teveel. Het is voornamelijk beeldvorming over het verlies van een aftrekpost waar niemand afscheid van wil nemen om makkelijk stemmen mee te kunnen halen.

Overigens doet dat niet heel veel met de prijzen, dus wat dat betreft hoeven we er niet teveel van te verwachten.

Als de HRA verdwijnt, dan kunnen mensen minder lenen, dus minder hoge hypotheek krijgen. Het lijkt mij dan toch wel dat het zal resulteren in dat de huizenprijzen zullen dalen, wat men niet heeft/kan lenen, kan men ook niet bieden op een woning.

Of het probleem oplost met tekort aan huizen, dat betwijfel ik dan wel, want als prijzen veel zullen dalen, zal veel huizen onder water komen te staan, waardoor men zijn huis niet gaat/kan verkopen en de doorstroming in de huizenmarkt eruit gaat..

Juniper RWD

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Als de rente stijgt daarentegen heeft het gebrek aan HRA wel veel meer effect.CornermanNL schreef op dinsdag 2 november 2021 @ 11:54:

De HRA er uit is prima, dan loont het afbouwen van schulden voor mensen met oude hoge rentepercentages nog net wat meer en voor de lagere percentages is het al niet al teveel. Het is voornamelijk beeldvorming over het verlies van een aftrekpost waar niemand afscheid van wil nemen om makkelijk stemmen mee te kunnen halen.

Overigens doet dat niet heel veel met de prijzen, dus wat dat betreft hoeven we er niet teveel van te verwachten.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 15:58

Het maakt met de huidige rentestanden niet veel uit, de meeste prijsvorming komt momenteel tot stand door cash inbreng. Dan wel overwaarde , dan wel jubelton, of spaargeld. Kosten koper moet je al financieren. Dus dat gaat de bereikbaarheid niet bevorderen. De echte daling gaat zitten als de rentes gaan stijgen. Maar dan blijven de meeste mensen gewoon zitten waar ze zitten. De huren zijn ook enorm hoog dus is er geen alternatief.Shiro schreef op dinsdag 2 november 2021 @ 12:02:

[...]

Ik vraag mij wel af waarom je denkt dat het niet veel met de prijzen zal doen?

Als de HRA verdwijnt, dan kunnen mensen minder lenen, dus minder hoge hypotheek krijgen. Het lijkt mij dan toch wel dat het zal resulteren in dat de huizenprijzen zullen dalen, wat men niet heeft/kan lenen, kan men ook niet bieden op een woning.

Of het probleem oplost met tekort aan huizen, dat betwijfel ik dan wel, want als prijzen veel zullen dalen, zal veel huizen onder water komen te staan, waardoor men zijn huis niet gaat/kan verkopen en de doorstroming in de huizenmarkt eruit gaat..

En dat onder water is geen issue, behalve als je moet verkopen. Er zit veel cash in de nieuwe aankopen en de mensen die max gefinancierd hebben en het een paar jaar uit kunnen zingen is het risico er al weer deels uit vanwege verplichte aflossingen die nu al een paar jaar verplicht zijn.

Dus HRA afschaffen is een mooie vereenvoudiging van het stelsel en doet weinig pijn nu , gezien de rente.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 15:58

Op de prijs wel , ook hier zit geen directe toegangsverbetering in , want je leencapaciteit daalt ook mee. Cash inbrengen blijft gezien de exponentiële stijgingen van de afgelopen jaren blijft belangrijk. Dat gaat voorlopig niet veranderen. Tenzij er anders gebouwd gaat worden en de regels in de markt worden veranderd.RemcoDelft schreef op dinsdag 2 november 2021 @ 12:10:

[...]

Als de rente stijgt daarentegen heeft het gebrek aan HRA wel veel meer effect.

Verwijderd

Dat effect is met huidige lage rente minimaal. Het voordeel bedraagt de eerste 10 jaar maar liefst 3% van de totale maandlasten en 1.2% van de aankoopsom. Ruis op de huizenmarkt.Shiro schreef op dinsdag 2 november 2021 @ 12:02:

[...]

Als de HRA verdwijnt, dan kunnen mensen minder lenen, dus minder hoge hypotheek krijgen. Het lijkt mij dan toch wel dat het zal resulteren in dat de huizenprijzen zullen dalen, wat men niet heeft/kan lenen, kan men ook niet bieden op een woning.

- Requiem19

- Registratie: Februari 2004

- Nu online

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Dat treft dus alleen de nieuwe hypotheken. Voor bestaande hypotheken die langer geleden zijn afgesloten kan de impact veel groter zijn.Verwijderd schreef op dinsdag 2 november 2021 @ 12:14:

[...]

Dat effect is met huidige lage rente minimaal. Het voordeel bedraagt de eerste 10 jaar maar liefst 3% van de totale maandlasten en 1.2% van de aankoopsom. Ruis op de huizenmarkt.

Verwijderd

Sure. Maar huizenprijs wordt niet bepaald door bestaande hypotheken, maar door nieuwe hypotheken.Requiem19 schreef op dinsdag 2 november 2021 @ 12:25:

[...]

Dat treft dus alleen de nieuwe hypotheken. Voor bestaande hypotheken die langer geleden zijn afgesloten kan de impact veel groter zijn.

Overigens, bij nieuwe renteperiode zullen ook bestaande hypotheken een veel lagere rente krijgen en nauwelijks voordeel hebben HRA (zeker niet als er al forse overwaarde opzit ivm EWF).

Verwijderd

Overigens voor de mensen die hopen op lagere huizenprijzen door hogere rente. Dat effect is beperkt.

Leencapaciteit daalt maar 7% als we een vrij forse verhoging krijgen van 1% naar 3%.

En een procent of 12/13% als we een enorme verhoging krijgen naar 5%.

Als dat geleidelijk gaat zal de looninflatie ervoor zorgen dat leencapaciteit eerder stagneert dan daalt.

Leencapaciteit daalt maar 7% als we een vrij forse verhoging krijgen van 1% naar 3%.

En een procent of 12/13% als we een enorme verhoging krijgen naar 5%.

Als dat geleidelijk gaat zal de looninflatie ervoor zorgen dat leencapaciteit eerder stagneert dan daalt.

:strip_icc():strip_exif()/u/148671/skyaero_small_tweakers.jpg?f=community)

{kind=link}

Hoe kom je bij deze getallen?Verwijderd schreef op dinsdag 2 november 2021 @ 12:35:

Leencapaciteit daalt maar 7% als we een vrij forse verhoging krijgen van 1% naar 3%.

En een procent of 12/13% als we een enorme verhoging krijgen naar 5%.

Gaat vooral om vertrouwen. Als het vertrouwen uit de huizenmarkt verdwijnt, dan is het een kopersmarkt. Als er voor elke 100 te koop staande huizen, maar 10 kopers zijn, dan is degene die het meeste water bij de wijn wil doen degene die zijn huis kan verkopen. De andere 90 huizen blijven gewoon te koop staan. Dus dat kan zo ineens 30% waarde zijn die verdampt, omdat je in een scheiding zit en alleen uit elkaar kan als je je huis hebt verkocht. Dat was in 2009-2013 ook het geval. Iedereen die goed zat, verkocht niet, want waarom zou je.Verwijderd schreef op dinsdag 2 november 2021 @ 12:35:

Overigens voor de mensen die hopen op lagere huizenprijzen door hogere rente. Dat effect is beperkt.

Leencapaciteit daalt maar 7% als we een vrij forse verhoging krijgen van 1% naar 3%.

En een procent of 12/13% als we een enorme verhoging krijgen naar 5%.

Als dat geleidelijk gaat zal de looninflatie ervoor zorgen dat leencapaciteit eerder stagneert dan daalt.

De totale waardering van de woningmarkt wordt bepaald aan de hand van het kleine aantal transacties wat plaats vind. Dit geldt voor alle assets. Denk je bijvoorbeeld dat Elon Musk al zijn aandelen voor $1000 per stuk kan verkopen?

- Requiem19

- Registratie: Februari 2004

- Nu online

Kan voor bestaande hypotheken wellicht een reden zijn om te verhuizen (immers dan oversluiten zonder boete)…Verwijderd schreef op dinsdag 2 november 2021 @ 12:32:

[...]

Sure. Maar huizenprijs wordt niet bepaald door bestaande hypotheken, maar door nieuwe hypotheken.

Overigens, bij nieuwe renteperiode zullen ook bestaande hypotheken een veel lagere rente krijgen en nauwelijks voordeel hebben HRA (zeker niet als er al forse overwaarde opzit ivm EWF).

Er zijn nog wat residuele effecten van de HRA afschaffen. Bovenstaande is er wellicht 1, maar ook simpelweg huishoudens die in de financiële problemen kunnen komen.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik heb eens wat ingetikt op berekenhet.nl:Verwijderd schreef op dinsdag 2 november 2021 @ 12:35:

Overigens voor de mensen die hopen op lagere huizenprijzen door hogere rente. Dat effect is beperkt.

Leencapaciteit daalt maar 7% als we een vrij forse verhoging krijgen van 1% naar 3%.

En een procent of 12/13% als we een enorme verhoging krijgen naar 5%.

400.000 euro schuld in 30 jaar afbetalen kost 1287 euro per maand bij 1% rente.

372.000 euro (7% minder) schuld in dezelfde tijd terugbetalen kost 1568 euro per maand bij 3% rente.

350.000 euro (12,5% minder) schuld betalen kost 1879 euro per maand bij 5% rente.

Ik zeg doen!

3% rente is trouwens verre van "fors" en 5% is niet "enorm"! Zonder ECB en Italie zou 5% gewoon "laag" heten.

[ Voor 4% gewijzigd door RemcoDelft op 02-11-2021 13:11 ]

Verwijderd

Dat denk ik dus ook. Vertrouwen (KT), inkomen (LT) en als laatste de hoogte van de rente.

Verwijderd

Enig idee van historische rentebewegingen. 2% stijging is zeker wel fors en 4% enorm.RemcoDelft schreef op dinsdag 2 november 2021 @ 13:10:

3% rente is trouwens verre van "fors" en 5% is niet "enorm"! Zonder ECB en Italie zou 5% gewoon "laag" heten.

Rest van de wereld heeft geen ECB en Italie en ook geen 5% rentes.

De situatie in de jaren '70 was de enorme uitzondering. Niet de norm.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Jahoor, jij ook?Verwijderd schreef op dinsdag 2 november 2021 @ 13:15:

[...]

Enig idee van historische rentebewegingen.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:18

Van dezelfde site:RemcoDelft schreef op dinsdag 2 november 2021 @ 13:10:

[...]

Ik heb eens wat ingetikt op berekenhet.nl:

400.000 euro schuld in 30 jaar afbetalen kost 1287 euro per maand bij 1% rente.

372.000 euro (7% minder) schuld in dezelfde tijd terugbetalen kost 1568 euro per maand bij 3% rente.

350.000 euro (12,5% minder) schuld betalen kost 1879 euro per maand bij 5% rente.

Ik zeg doen!

3% rente is trouwens verre van "fors" en 5% is niet "enorm"! Zonder ECB en Italie zou 5% gewoon "laag" heten.

-400K bruto op 1% kost 1217 per maand.

-Bij 3% rente kun je met hetzelfde bruto budget van 1217 euro per maand circa 300K lenen.

Dus een stijging van de hypotheekrente van 1% naar 3% kost je 100K qua betaalbaarheid. (Wat je mag lenen zijn complexere formules. Teven wanneer je er netto naar gaat kijken wordt het een ander verhaal, dan start je op 1017 en loopt het langzaam op tot 1265, zie je meteen het effect van de belasting regels). Met andere woorden de stelling dat een verhoging van 1% naar 3% slechts 7% gaat remmen ga ik ook niet direct in mee.

[ Voor 8% gewijzigd door sdk1985 op 02-11-2021 13:41 ]

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

Die blep93 heeft gebruikt. Als je met 1% 1217 pm mag lenen heb je een bruto jaarinkomen van ongeveer 72k. Als de rente naar 3% stijgt mag je ineens een stuk meer lenen: 26% van je bruto inkomen, dus 1560 per maand. Met 1560 per maand financier je tegen 3% een hypotheek van 375k. Dat is 6,25% minder dan 400k.sdk1985 schreef op dinsdag 2 november 2021 @ 13:39:

[...]

Van dezelfde site:

-400K bruto op 1% kost 1217 per maand.

-Bij 3% rente kun je met hetzelfde bruto budget van 1217 euro per maand circa 300K lenen.

Dus een stijging van de hypotheekrente van 1% naar 3% kost je 100K qua betaalbaarheid. (Wat je mag lenen zijn complexere formules.

Het klopt allemaal, omdat de regels van het NIBUD de effecten van dalende/stijgende rente "dempen". Als het NIBUD er niet was, zou het inderdaad een enorm effect hebben.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:18

De vraag is daarbij wel even waar het punt ligt dat het niet langer gaat om hoeveel je mag lenen maar om de vraag hoeveel je bereid bent maandelijks uit te geven. Met de lage rente van nu is het vrij logisch dat het allemaal niet op kan aangezien het gezien de lage kosten slechts een zeer beperkt deel van je inkomen betreft. Hetgeen dus versterkt wordt door de regelgeving. Met hogere rente meer mogen lenen is leuk, maar meer lenen voor meer kosten is natuurlijk geen goede deal. Niet iedereen kan/wil een groot deel van zijn inkomen besteden aan zijn woning. Dus dan verwacht ik zelf een veel groter effect dan de bovenstaande som doet vermoeden. Uiteindelijk moet je het betalen. Geef je het toch aan je woning uit dan gaat het per definitie ten kosten van iets anders, krijg je alsnog een inflatie remmend effect op de economie.CVTTPD2DQ schreef op dinsdag 2 november 2021 @ 13:51:

[...]

Die blep93 heeft gebruikt. Als je met 1% 1217 pm mag lenen heb je een bruto jaarinkomen van ongeveer 72k. Als de rente naar 3% stijgt mag je ineens een stuk meer lenen: 26% van je bruto inkomen, dus 1560 per maand. Met 1560 per maand financier je tegen 3% een hypotheek van 375k. Dat is 6,25% minder dan 400k.

Het klopt allemaal, omdat de regels van het NIBUD de effecten van dalende/stijgende rente "dempen". Als het NIBUD er niet was, zou het inderdaad een enorm effect hebben.

[ Voor 7% gewijzigd door sdk1985 op 02-11-2021 14:50 ]

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- killerbee1958

- Registratie: Januari 2004

- Laatst online: 10:31

Een woning is echter geen luxe goed waar je van kan besluiten dat je het op een gegeven moment je niet meer wilt permitteren (zoals een TV-PC of noem maar iets op wat je kan besluiten te willen missen).sdk1985 schreef op dinsdag 2 november 2021 @ 14:40:

[...]

De vraag is daarbij wel even waar het punt ligt dat het niet langer gaat om hoeveel je mag lenen maar om de vraag hoeveel je bereid bent maandelijks uit te geven. Met de lage rente van nu is het vrij logisch dat het allemaal niet op kan aangezien het gezien de lage kosten slechts een zeer beperkt deel van je inkomen betreft. Hetgeen dus versterkt wordt door de regelgeving. Met hogere rente meer mogen lenen is leuk, maar meer lenen voor meer kosten is natuurlijk geen goede deal. Niet iedereen kan/wil een groot deel van zijn inkomen besteden aan zijn woning. Dus dan verwacht ik zelf een veel groter effect dan de bovenstaande som doet vermoeden. Uiteindelijk moet je het betalen.

Je moet toch ergens wonen?

En zolang huren duurder is dan kopen zal er druk op de koopmarkt blijven bestaan en mensen tot het gaatje gaan om te kunnen kopen ben ik bang.

Verwijderd

Als je kijkt naar het effect van historische rentebewegingen op prijzen van koophuizen is het effect te verwaarlozen. Ook al omdat stijgende rentes meestal in economisch gunstige tijden vallen en dalende rentes tijdens recessies.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:18

Mensen wonen in Nederland al ergens. Bij hun ouders, in hun huidige woning, in een (sociale) huur oplossing. Het kopen van een huis blijft dan ook een beslissingen die je vooraf maakt en normaal gesproken niet iets waar je toe gedwongen wordt. Wie rationeel kijkt, of dat via een adviseur doet, zal op basis van zijn inkomsten en normale uitgaven een maximum bedrag vaststellen dat aan de nieuwe woning kan worden besteed. Je gaat vervolgens op basis van die uitkomst naar een woning tot bedrag X.killerbee1958 schreef op dinsdag 2 november 2021 @ 14:50:

[...]

Een woning is echter geen luxe goed waar je van kan besluiten dat je het op een gegeven moment je niet meer wilt permitteren (zoals een TV-PC of noem maar iets op wat je kan besluiten te willen missen).

Je moet toch ergens wonen?

En zolang huren duurder is dan kopen zal er druk op de koopmarkt blijven bestaan en mensen tot het gaatje gaan om te kunnen kopen ben ik bang.

Momenteel zijn de rentelasten zo laag dat een hele diepe analyse die verder gaat dan 'wat mag ik maximaal lenen' vaak niet nodig is. Echter met hogere rentes ga/mag je meer van je inkomen besteden en dan wordt die diepere analyse ineens een stuk zinniger. Veel doorstroom in het midden/hoog segment gaat over koop naar koop. Wanneer de nieuwe woning betekent dat men niet meer op wintersport kan dan zou de verhuis wens best eens kunnen sneuvelen. Juist bij de doorstromers verwacht ik vraaguitval bij hogere rentes.

Aan de huur kant zijn ook nog wel nuances te vinden. Eerste probleem is dat je de financiële middelen moet verzamelen. Hetgeen lastig schijnt te zijn gegeven de hoge huren. Ik sprak begin vorig jaar een docente die een jaar of 5 full time aan de slag was en die had toen al moeite om gegeven de huur situatie de geschatte (extra) 10K bij elkaar te sparen. Dat was toen, nu heb je in Breda véél meer eigen geld nodig. Er is ongetwijfeld een grote groep huurders die wel zeggen te willen kopen maar waarvoor dat zonder grote aanpassingen in hun maandlasten geen reëel optie is. Die doen momenteel niet eens mee en drijven momenteel de prijs nog niet op. Daarnaast is er nog een deel van de huurders dat niet mee doet omdat die uberhaupt blijven huren. Ik ken aardig wat 20-30'ers die graag in/rond het centrum van Breda wonen en best willen kopen maar ondanks een prima opleiding daar het geld niet voor hebben. Die zien een buitenwijk/randgemeente absoluut niet zitten. Dus die doen eigenlijk ook niet actief mee in de koopmarkt. Tevens is er nog een kleine groep die ooit in de sociale huur is gerold, nooit een gezin heeft gesticht en het wel lekker vinden om voor 550pm te huren. Dus de vraag is even wat er bij hogere rentes gebeurd met deze groepen.

(Had overigens ook nog een zin toegevoegd dat hogere woonlasten een drukkend effect hebben op besteedbaar inkomen aan andere zaken en dus inflatie remmen).

[ Voor 6% gewijzigd door sdk1985 op 02-11-2021 15:23 ]

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

Als je kijkt naar de huizenmarkt over de jaren heen zie je dat starters als groep eigenlijk altijd even groot zijn in absolute getallen. Alleen tijdens de crisis was er bijna geen vraag vanuit doorstromers, en inmiddels is er zoveel vraag vanuit doorstromers dat de starters eigenlijk worden verdrukt.sdk1985 schreef op dinsdag 2 november 2021 @ 14:40:

Niet iedereen kan/wil een groot deel van zijn inkomen besteden aan zijn woning. Dus dan verwacht ik zelf een veel groter effect dan de bovenstaande som doet vermoeden. Uiteindelijk moet je het betalen. Geef je het toch aan je woning uit dan gaat het per definitie ten kosten van iets anders, krijg je alsnog een inflatie remmend effect op de economie.

Dus ik deel jouw analyse wel. Als je puur kijkt naar financieringsmogelijkheden is de prijsdaling inderdaad maar 6%. Maar de doorstromer die naar een groter huis wil kijkt tegen fors hogere lasten aan, en heeft misschien zelfs een kleine onderwaarde bij verkoop van de bestaande woning.

Misschien dat de prijsdaling van 6% klopt, maar het is vrijwel zeker dat de markt zal afkoelen, en dat de starter meer kansen krijgt (en daarom vind ik dat de financiering van een eigen huis duurder moet worden, of dat door renteverhoging of belasting gebeurt maakt me niet zoveel uit)

Verwijderd

Maandlasten bestaan uit meer dan rentelasten. Bij een hypotheek dalen de aflossingen als de rente stijgt en vice versa.sdk1985 schreef op dinsdag 2 november 2021 @ 15:20:

[...]

Momenteel zijn de rentelasten zo laag dat een hele diepe analyse die verder gaat dan 'wat mag ik maximaal lenen' vaak niet nodig is. Echter met hogere rentes ga/mag je meer van je inkomen besteden en dan wordt die diepere analyse ineens een stuk zinniger. Veel doorstroom in het midden/hoog segment gaat over koop naar koop. Wanneer de nieuwe woning betekent dat men niet meer op wintersport kan dan zou de verhuis wens best eens kunnen sneuvelen. Juist bij de doorstromers verwacht ik vraaguitval bij hogere rentes.

Bij 300k hypotheek zal bij grote stijging naar 3% je netto maandlast met 120 euro toenemen. Zolang de HRA blijft bestaan

Vorige keren dat hypotheekrente steeg daalden huizenprijzen ook niet. Waarom dan nu wel?

[ Voor 4% gewijzigd door Verwijderd op 02-11-2021 16:15 ]

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Ik vraag me wel af wat is een gebruikelijke afbouw termijn 1 -3 -5 jaar?

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Dit is exact wat ik bedoel. Ik had dit niet beter kunnen opschrijven. Belang van pensioenhebbenden is niet dat de huizenmarkt afkoelt of daalt.Spektaculair schreef op dinsdag 2 november 2021 @ 10:55:

[...]

Ik weet niet of dit is wat Miks bedoelt maar....

Pensioenfondsen investeren in verpakte/gesecuritiseerde hypotheken. Hypotheken lopen doorgaans een jaar of 30, worden netjes afgelost en leveren een stabiel (en momenteel laag) rendement op. Het risico is laag omdat de woning als onderpand dient. Dat vind een pensioenfonds fijn, want die mogen niet al hun geld steken in aandelen of andere investeringen met een hoger risicoprofiel.

Daarmee zien pensioenfondsen dit soort producten als aantrekkelijke aanvulling voor staatsobligaties e.d. die een negatief rendement hebben momenteel.

Maar als de tekorten/problemen op de woningmarkt opgelost worden zullen de huizenprijzen (hopelijk) dalen en neemt het risico voor de pensioenfondsen toe omdat een deel van de achterliggende hypotheken onder water staat. Met de huisige lage hypotheekrentes hoeft maar een heel klein deel van die woningeigenaren te defaulten op hun hypotheek voor het de pensioenfondsen geld gaat kosten.

Dit risico is overigens het grootst bij aflossingsvrije hypotheken.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:18

De bruto maandlasten hadden we toch gewoon berekend? De HRA heb ik er bewust buiten gehouden door naar de bruto bedragen te kijken. De EU wil immers van de HRA af in ruil voor de coronasteun. NL heeft zich hard gemaakt dat hervormingen een harde eis zijn voor het uitkeren van deze steun. Wat daar gaat gebeuren is een discussie op zichzelf.Verwijderd schreef op dinsdag 2 november 2021 @ 16:14:

[...]

Maandlasten bestaan uit meer dan rentelasten. Bij een hypotheek dalen de aflossingen als de rente stijgt en vice versa.

Bij 300k hypotheek zal bij grote stijging naar 3% je netto maandlast met 120 euro toenemen. Zolang de HRA blijft bestaan

Over daling is uberhaupt niet gesproken. Dalingen zijn niet wenselijk, dan stort het hele systeem in. Je kunt wel afremmen/stagneren. Verder zijn de prijzen zijn natuurlijk wel gedaald; tussen 2008 en 2013. Maar je snapt zelf vast wel dat de uiteindelijk prijs in de huizenmarkt het resultaat is van meer dan alleen rente. Al is de rente 0%, als je van de overheid maar 100K per persoon mag lenen dan gaat die rente geen verhogend effect sorteren. Uiteindelijk is het een kwestie van aanbod (nieuwbouw, doorstroming, overlijden) en vraag (beschikbaarheid van geld, vertrouwen) waarbij de boel nog verstoord wordt door wisselende overheidsregels (maximale leencapaciteit, overdrachtsbelasting, maximale leensom, HRA wijzigingen) en de cijfers achter de realiteit aan hobbelen.Vorige keren dat hypotheekrente steeg daalden huizenprijzen ook niet. Waarom dan nu wel?

Overigens vind het nog best een interessante vraagstelling om te doen alsof rente het enige is dat telt. Heb even snel een grafiekje boven elkaar gezet: Eerst de (omgekeerde) rente en dan de huizen prijzen.

:fill(white):strip_exif()/f/image/hdUX3XM7dBlgtPgxolIyk7d1.png?f=user_large)

Dit komt sterker overheen dan ik vooraf verwacht had. Lijkt vooral een vertragende factor in te zitten, logisch want nu iets kopen is al snel 12 maanden wachten. Een paar variabelen erbij (om die piek te verklaren) en je hebt een regressiemodel.

bron1 bron2

Overigens merk ik al een paar jaar dat offertes voor renovatie werkzaamheden met 10-20% per jaar gecorrigeerd worden, groen onderhoud eigenlijk hetzelfde verhaal. Inflatie gaat nog wel een dingetje worden.

[ Voor 3% gewijzigd door sdk1985 op 02-11-2021 22:46 ]

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

Verwijderd

Ik zou zeggen, ga er eens mee aan de slag.sdk1985 schreef op dinsdag 2 november 2021 @ 22:37:

Een paar variabelen erbij (om die piek te verklaren) en je hebt een regressiemodel.

Zie je meteen hoe misleidend die grafieken zijn en waarom.

[ Voor 11% gewijzigd door Verwijderd op 03-11-2021 00:31 ]

- Bumaa

- Registratie: December 2016

- Laatst online: 03-11-2021

Even wat anders dan de Nederlandse huizenmarkt: https://www.cnbc.com/2021...home-buying-business.html

Het Amerikaanse funda is een tijd geleden gestart op de huizenmarkt om huizen op te kopen, goedkoop te renoveren en vervolgens voor veel meer geld te verkopen. De resultaten hiervan vielen echter tegen en het was al duidelijk dat ze vaak de prijs van hun woningen moesten verlagen tot onder wat ze betaald hadden. Paar weken terug bleek al dat ze gestopt waren met opkopen in verband met oplopende voorraden. Vannacht is aangekondigd dat ze al hun voorraad gaan verkopen en een groot deel van hun medewerkers ontslaan vanwege tegenvallende resultaten.

Het Amerikaanse funda is een tijd geleden gestart op de huizenmarkt om huizen op te kopen, goedkoop te renoveren en vervolgens voor veel meer geld te verkopen. De resultaten hiervan vielen echter tegen en het was al duidelijk dat ze vaak de prijs van hun woningen moesten verlagen tot onder wat ze betaald hadden. Paar weken terug bleek al dat ze gestopt waren met opkopen in verband met oplopende voorraden. Vannacht is aangekondigd dat ze al hun voorraad gaan verkopen en een groot deel van hun medewerkers ontslaan vanwege tegenvallende resultaten.

[ Voor 12% gewijzigd door Bumaa op 03-11-2021 08:47 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

TL;DR: ze kunnen niet groeien omdat ze net als iedereen geen bouwers kunnen vinden, en zeker niet voor weinig geld.Bumaa schreef op woensdag 3 november 2021 @ 08:46:

Het Amerikaanse funda is een tijd geleden gestart op de huizenmarkt om huizen op te kopen, goedkoop te renoveren en vervolgens voor veel meer geld te verkopen. De resultaten hiervan vielen echter tegen en het was al duidelijk dat ze vaak de prijs van hun woningen moesten verlagen tot onder wat ze betaald hadden. Paar weken terug bleek al dat ze gestopt waren met opkopen in verband met oplopende voorraden. Vannacht is aangekondigd dat ze al hun voorraad gaan verkopen en een groot deel van hun medewerkers ontslaan vanwege tegenvallende resultaten.

Ik denk dat het een reden heeft dat ook in Nederland flippers meestal kleine aannemers zijn. Anders was het al lang een grote bedrijfstak geweest.

[ Voor 3% gewijzigd door CVTTPD2DQ op 03-11-2021 09:55 ]

- badboyqxy

- Registratie: Augustus 2009

- Laatst online: 02-08 10:30

@CVTTPD2DQ flippers zijn vaker particulieren en startende bouwers, in rustige tijdens wil je nog wel is een aannemer tegen kom die het gebruikt om zijn mensen bezig te houden.

maar het is nu veel lucratiever om al je mensen op winst gevende verbouwings projecten te zetten dan op flip projecten.

let even op als je bijv. fundamakeover kijkt, staat er bijv. wel leuk huis van 350k naar 550k maar soms is er dan uitbouw + + + + uitgevoerd en dan valt de winst ook nog wel mee, als de winst dan 100k is, is dit voor een bedrijf natuurlijk nog minder bovendien had je in die zelfde tijd dan niet meer of met meer zekerheid ander werk kunnen doen.

daarnaast beginnen de huizen die geschikt/prijs technisch intressant zijn voor flippen op te drogen.

maar het is nu veel lucratiever om al je mensen op winst gevende verbouwings projecten te zetten dan op flip projecten.

let even op als je bijv. fundamakeover kijkt, staat er bijv. wel leuk huis van 350k naar 550k maar soms is er dan uitbouw + + + + uitgevoerd en dan valt de winst ook nog wel mee, als de winst dan 100k is, is dit voor een bedrijf natuurlijk nog minder bovendien had je in die zelfde tijd dan niet meer of met meer zekerheid ander werk kunnen doen.

daarnaast beginnen de huizen die geschikt/prijs technisch intressant zijn voor flippen op te drogen.

- champion16

- Registratie: Maart 2010

- Laatst online: 16:37

https://nos.nl/artikel/24...huizen-onder-512-000-euro

In februari zal erover worden gestemd. Vrees dat er daarvoor wel een piek zal komen van beleggers die nog snel willen toeslaan...

In februari zal erover worden gestemd. Vrees dat er daarvoor wel een piek zal komen van beleggers die nog snel willen toeslaan...

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dan heb je dus een verbouwing uitgevoerd en daarvoor de normale kosten in rekening gebracht (waarop de aannemer dus al winst maakt). Of die normale kosten 'ingecalculeerd'. En bovenop het normale inkomen dat de aannemer genereert uit de verbouwingskosten, komt er ook nog 100k extra geld uit de lucht vallen. Puur voor wat 'onzekerheid'.badboyqxy schreef op woensdag 3 november 2021 @ 10:07:

let even op als je bijv. fundamakeover kijkt, staat er bijv. wel leuk huis van 350k naar 550k maar soms is er dan uitbouw + + + + uitgevoerd en dan valt de winst ook nog wel mee, als de winst dan 100k is, is dit voor een bedrijf natuurlijk nog minder bovendien had je in die zelfde tijd dan niet meer of met meer zekerheid ander werk kunnen doen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dat wordt flippen... Goedkopere woning opkopen, verbouwen en binnen een halfjaar voor 512.001 euro doorverkopen aan een verhuurder die het tegen woekerprijzen kan verhuren. Nog leuker: BV Flip koopt de goedkope woning, BV Verhuur koopt de geflipte (of helemaal niet geflipte) woning voor 512.001 en 'toevallig' hebben beide BV's de zelfde eigenaar.champion16 schreef op woensdag 3 november 2021 @ 10:10:

https://nos.nl/artikel/24...huizen-onder-512-000-euro

In februari zal erover worden gestemd. Vrees dat er daarvoor wel een piek zal komen van beleggers die nog snel willen toeslaan...

Dat gaat dus niet. Zelfbewoning, dus de BV kan de woning niet kopen. En prive kopen en verbouwen gaat kostentechnisch niet leuk zijn voor de business case.

Flippers zijn vrijwel altijd particulieren, omdat je over de winst geen belasting hoeft te betalen, waar een bedrijf voor de bestede uren IB moet betalen, wat snel 50% verschil is. Helemaal spekloper als je dan de apparatuur van je werk/bedrijf/baas kan gebruiken. Hoef je alleen btw te betalen voor de bouwmaterialen als nadeel tov bedrijfsmatige Flip.badboyqxy schreef op woensdag 3 november 2021 @ 10:07:

@CVTTPD2DQ flippers zijn vaker particulieren en startende bouwers, in rustige tijdens wil je nog wel is een aannemer tegen kom die het gebruikt om zijn mensen bezig te houden.

maar het is nu veel lucratiever om al je mensen op winst gevende verbouwings projecten te zetten dan op flip projecten.

let even op als je bijv. fundamakeover kijkt, staat er bijv. wel leuk huis van 350k naar 550k maar soms is er dan uitbouw + + + + uitgevoerd en dan valt de winst ook nog wel mee, als de winst dan 100k is, is dit voor een bedrijf natuurlijk nog minder bovendien had je in die zelfde tijd dan niet meer of met meer zekerheid ander werk kunnen doen.

daarnaast beginnen de huizen die geschikt/prijs technisch intressant zijn voor flippen op te drogen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Zoals ik het lees mag je die woning als BV gewoon kopen, alleen mag je de woning niet gaan verhuren (behalve aan familie etc.). Maar kopen en leeg laten staan zou prima kunnen. Of kopen-flippen-verkopen.Skyaero schreef op woensdag 3 november 2021 @ 11:28:

[...]

Dat gaat dus niet. Zelfbewoning, dus de BV kan de woning niet kopen. En prive kopen en verbouwen gaat kostentechnisch niet leuk zijn voor de business case.

Verwijderd

Kopen en leeg laten staan is behalve een dure hobby in Amsterdam niet toegestaan.

https://www.amsterdam.nl/...4E0F-9973-BA23F16CFF96%7D

En bij flippen worden er geen koopwoningen onttrokken aan de (koop)voorraad dus daar is die regeling niet op tegen.

https://www.amsterdam.nl/...4E0F-9973-BA23F16CFF96%7D

En bij flippen worden er geen koopwoningen onttrokken aan de (koop)voorraad dus daar is die regeling niet op tegen.

Verwijderd

FF iets anders, was een weekje terug nog iets over:

Staat daar zo'n rijwoning te koop aan bijna 2000K te Amsterdam, terwijl dezelfde stad het andere uiterste heeft van de meeste sociale huurwoningen vh land.

https://www.volkskrant.nl...%3A%2F%2Fwww.google.be%2F

Geen idee of deze cijfers kloppen, maar het zit daar toch wel heel apart in elkaar...en dat voor een wereldstad!

2019 : 180.000 huurwoningen, waarvan 41% sociale = 73.800 sociale huurwoningen

Kijk ik op alle cijfers.nl

https://allecijfers.nl/woonplaats/amsterdam/

Dan zie ik 40% vh totale aantal woningen in beheer van een corporatie(sociale huur)

450.000 woningen, 40% = 180.000 sociale huurwoningen

Wat ik me afvraag is wie betaald eigenlijk dat sociale voordeel? Is dat via staatssteun...dus de belastingbetaler?

Wikipedia: Woningcorporatie

Moeilijk te begrijpen dat een wereldstad zoveel nodige ruimte moet geven aan al die sociale huisvesting...ergens is het helemaal fout gegaan daar

Staat daar zo'n rijwoning te koop aan bijna 2000K te Amsterdam, terwijl dezelfde stad het andere uiterste heeft van de meeste sociale huurwoningen vh land.

https://www.volkskrant.nl...%3A%2F%2Fwww.google.be%2F

Geen idee of deze cijfers kloppen, maar het zit daar toch wel heel apart in elkaar...en dat voor een wereldstad!

2019 : 180.000 huurwoningen, waarvan 41% sociale = 73.800 sociale huurwoningen

Kijk ik op alle cijfers.nl

https://allecijfers.nl/woonplaats/amsterdam/

Dan zie ik 40% vh totale aantal woningen in beheer van een corporatie(sociale huur)

450.000 woningen, 40% = 180.000 sociale huurwoningen

Wat ik me afvraag is wie betaald eigenlijk dat sociale voordeel? Is dat via staatssteun...dus de belastingbetaler?

Wikipedia: Woningcorporatie

Moeilijk te begrijpen dat een wereldstad zoveel nodige ruimte moet geven aan al die sociale huisvesting...ergens is het helemaal fout gegaan daar

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

@Verwijderd Een mooie oplossing zou zijn om alles te verkopen, en voor dat geld elders 3 keer zo veel huurwoningen te bouwen.

Verwijderd

Durfde zoiets al niet te posten, maar ja...dat zou idd een geweldig idee zijnRemcoDelft schreef op woensdag 3 november 2021 @ 17:50:

@Verwijderd Een mooie oplossing zou zijn om alles te verkopen, en voor dat geld elders 3 keer zo veel huurwoningen te bouwen.

- big bang

- Registratie: November 2012

- Laatst online: 14:58

@Verwijderd @RemcoDelft Het percentage sociale huurwoningen in Amsterdam daalt al jaren. (bron)

Feitelijk is wat je schrijft al jaren aan de gang, behalve dat onder andere de verhuurdersheffing er voor zorgt dat er niet zo veel teruggebouwd kan worden (en dat de grond niet ver buiten 020 ook nogal duur is). Daarnaast zit je nog met huurbescherming etc.

Een galerij flat van een woningbouwvereniging wil je ook niet per appartement aan de bewoners verkopen, dat wordt chaos. De verenigingen kunnen per flat nu nog relatief gunstig onderhoud doen etc door de schaalvoordelen. Als daar dan weer voor de helft eigenaren doorheen fietsen met ieder hun eigen agenda wordt dat een onhoudbare situatie. Tel daar nog huurderbescherming etc bij op en je ziet dat het allemaal niet zo makkelijk gaat, zelfs al zou je het willen.

Feitelijk is wat je schrijft al jaren aan de gang, behalve dat onder andere de verhuurdersheffing er voor zorgt dat er niet zo veel teruggebouwd kan worden (en dat de grond niet ver buiten 020 ook nogal duur is). Daarnaast zit je nog met huurbescherming etc.

Een galerij flat van een woningbouwvereniging wil je ook niet per appartement aan de bewoners verkopen, dat wordt chaos. De verenigingen kunnen per flat nu nog relatief gunstig onderhoud doen etc door de schaalvoordelen. Als daar dan weer voor de helft eigenaren doorheen fietsen met ieder hun eigen agenda wordt dat een onhoudbare situatie. Tel daar nog huurderbescherming etc bij op en je ziet dat het allemaal niet zo makkelijk gaat, zelfs al zou je het willen.

It's time to play the music, it's time to light the lights

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

Vergelijk New York, in het kapitalistische Amerika, 44% van de woningvoorraad is rent-controlled (hoewel dit artikel geen fantastische bron is). Ergens anders vond ik het getal van 440k voor het aantal council houses in Londen, wat me verhoudingsgewijs weer laag lijkt. Juist wereldsteden (of, zoals in het geval van Amsterdam met minder dan een miljoen inwoners, wereldstadjes) lijken dit soort constructies te hebben.Verwijderd schreef op woensdag 3 november 2021 @ 17:14:

Geen idee of deze cijfers kloppen, maar het zit daar toch wel heel apart in elkaar...en dat voor een wereldstad!

Niet direct. In het verleden heeft de overheid garant gestaan voor leningen van sociale woningbouwcorporaties. Die konden dus goedkoper geld lenen om woningen neer te zetten. De belastingbetaler heeft in het verleden dus het risico gelopen dat woningbouwcorporaties failliet zouden gaan, maar om daar nu een concreet bedrag aan te hangen dat uit jouw belastingcentjes komt is een stuk moeilijker.Verwijderd schreef op woensdag 3 november 2021 @ 17:14:

Wat ik me afvraag is wie betaald eigenlijk dat sociale voordeel? Is dat via staatssteun...dus de belastingbetaler?

[ Voor 3% gewijzigd door CVTTPD2DQ op 03-11-2021 18:25 ]

- big bang

- Registratie: November 2012

- Laatst online: 14:58

Ik denk dat je, met de kennis van nu, kunt stellen dat die garantstelling geen geld heeft gekost (tenzij er toch ergens een om is gevallen?).CVTTPD2DQ schreef op woensdag 3 november 2021 @ 18:24:

[...]

De belastingbetaler heeft in het verleden dus het risico gelopen dat woningbouwcorporaties failliet zouden gaan, maar om daar nu een concreet bedrag aan te hangen dat uit jouw belastingcentjes komt is een stuk moeilijker.

Wel is het zo dat de gemeente bij verkoop van de grond of het vaststellen van het bestemmingsplan invloed kan uitoefenen op wat er komt te staan. En dat drukt natuurlijk de verkoopopbrengst van de gemeente. Op die manier "kost" het de overheid wel geld, maar daar heb je dan weer iedere vier jaar invloed op.

It's time to play the music, it's time to light the lights

Keldert de prijs van koopwoningen meteen in, in Amsterdam en daarmee in de rest van Nederland. Niemand wij in een stad wonen waar geen straatagenten, basisscholen, ziekenhuizen, vuilnismannen, schoonmakers, etc zijn. Allemaal beroepen die geen fatsoenlijke reiskostenvergoeding krijgen en daarmee dus geen personeel gaat vinden die niet in de buurt woont. Zeker omdat salarissen in de publieke sector niet regionaal afwijken. Een basisschool leraar of agent zou in Amsterdam gewoon meer betaald moeten krijgen dan in Groningen, gecorrigeerd naar cost of living.RemcoDelft schreef op woensdag 3 november 2021 @ 17:50:

@Verwijderd Een mooie oplossing zou zijn om alles te verkopen, en voor dat geld elders 3 keer zo veel huurwoningen te bouwen.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

En natuurlijk de huurtoeslag; de meeste mensen die huurtoeslag ontvangen zullen in de sociale woningbouw zitten. Een groot deel van de 6,7 miljard zal dus naar de sociale woningbouw gaan. Vervolgens wordt via de verhuurdersheffing weer 2,6 miljard per jaar opgehaald bij de woningbouwcorporaties.big bang schreef op woensdag 3 november 2021 @ 18:35:

Wel is het zo dat de gemeente bij verkoop van de grond of het vaststellen van het bestemmingsplan invloed kan uitoefenen op wat er komt te staan. En dat drukt natuurlijk de verkoopopbrengst van de gemeente. Op die manier "kost" het de overheid wel geld, maar daar heb je dan weer iedere vier jaar invloed op.

Nog steeds een schijntje vergeleken met de hypotheekrenteaftrek

Verwijderd

Dus 40% is straatagenten, basisscholen, ziekenhuizen, vuilnismannen, schoonmakers, etc?Z___Z schreef op woensdag 3 november 2021 @ 18:52:

[...]

Keldert de prijs van koopwoningen meteen in, in Amsterdam en daarmee in de rest van Nederland. Niemand wij in een stad wonen waar geen straatagenten, basisscholen, ziekenhuizen, vuilnismannen, schoonmakers, etc zijn. Allemaal beroepen die geen fatsoenlijke reiskostenvergoeding krijgen en daarmee dus geen personeel gaat vinden die niet in de buurt woont. Zeker omdat salarissen in de publieke sector niet regionaal afwijken. Een basisschool leraar of agent zou in Amsterdam gewoon meer betaald moeten krijgen dan in Groningen, gecorrigeerd naar cost of living.

Nou dan klopt er iets niet(dat is wel een groot % tov het aantal inwoners vd stad)

[ Voor 4% gewijzigd door Verwijderd op 03-11-2021 20:12 ]

Verwijderd

Nee ik ben beetje leek op dat vlak vanwaar het geld dan vandaan komt om die sociale huisvesting in Amsterdam te ondersteunen, dit komt van de gemeente-inkomsten(belasting/pacht, etc) zelf dan? Of uit de nationale ruif?CVTTPD2DQ schreef op woensdag 3 november 2021 @ 18:24:

[...]

Vergelijk New York, in het kapitalistische Amerika, 44% van de woningvoorraad is rent-controlled (hoewel dit artikel geen fantastische bron is). Ergens anders vond ik het getal van 440k voor het aantal council houses in Londen, wat me verhoudingsgewijs weer laag lijkt. Juist wereldsteden (of, zoals in het geval van Amsterdam met minder dan een miljoen inwoners, wereldstadjes) lijken dit soort constructies te hebben.

[...]

Niet direct. In het verleden heeft de overheid garant gestaan voor leningen van sociale woningbouwcorporaties. Die konden dus goedkoper geld lenen om woningen neer te zetten. De belastingbetaler heeft in het verleden dus het risico gelopen dat woningbouwcorporaties failliet zouden gaan, maar om daar nu een concreet bedrag aan te hangen dat uit jouw belastingcentjes komt is een stuk moeilijker.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

De voornaamste kosten bij het uitbaten van een huurwoning zijn kapitaalkosten en onderhoud. Kapitaalkosten zijn er niet meer, de meeste van die woningen zijn al dertig jaar geleden afbetaald.Verwijderd schreef op woensdag 3 november 2021 @ 20:09:

Nee ik ben beetje leek op dat vlak vanwaar het geld dan vandaan komt om die sociale huisvesting in Amsterdam te ondersteunen, dit komt van de gemeente-inkomsten(belasting/pacht, etc) zelf dan? Of uit de nationale ruif?

En de kosten van onderhoud hebben niet zoveel met de WOZ-prijzen te maken. Het onderhouden van een portiekflat in Amsterdam kost door lokale arbeidskosten misschien iets meer dan een portiekflat in Leeuwarden, maar niet vijf keer zoveel.

Op de vrije markt zou zo'n portiekflatje misschien zes ton opbrengen, maar ooit is het gebouwd voor 15000 gulden, en er gaat misschien 3000 euro per jaar aan onderhoud in zitten. Dat kan prima uit, zelfs voor een hele lage huurprijs.

Verwijderd

Nee dat is niet wat ik bedoel : Wie/waar komen die huursubsidies dan vandaan, bij die sociale huur Amsterdam? Ik kan met 400K eigenlijk niks fatsoenlijks kopen in Amsterdam...maar er is wel 40% sociale huur en 20/25% koopwoningen..(waarvan 0.5% te koop..in die +/- 400K range)dan is er toch iets mis?CVTTPD2DQ schreef op woensdag 3 november 2021 @ 20:17:

[...]

De voornaamste kosten bij het uitbaten van een huurwoning zijn kapitaalkosten en onderhoud. Kapitaalkosten zijn er niet meer, de meeste van die woningen zijn al dertig jaar geleden afbetaald.

En de kosten van onderhoud hebben niet zoveel met de WOZ-prijzen te maken. Het onderhouden van een portiekflat in Amsterdam kost door lokale arbeidskosten misschien iets meer dan een portiekflat in Leeuwarden, maar niet vijf keer zoveel.

Op de vrije markt zou zo'n portiekflatje misschien zes ton opbrengen, maar ooit is het gebouwd voor 15000 gulden, en er gaat misschien 3000 euro per jaar aan onderhoud in zitten. Dat kan prima uit, zelfs voor een hele lage huurprijs.

[ Voor 9% gewijzigd door Verwijderd op 03-11-2021 20:33 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

Huurtoeslag? Dat komt uit de rijksbegroting, netto zo'n 4 miljard dus voor heel Nederland, misschien dat daarvan 500-600 miljoen naar Amsterdam gaat. En niet iedereen die in een sociale huurwoning woont krijgt huurtoeslag (en vice versa).Verwijderd schreef op woensdag 3 november 2021 @ 20:21:

Nee dat is niet wat ik bedoel : Wie/waar komen die huursubsidies dan vandaan, bij die sociale huur Amsterdam?

Nou, overdrijven is ook een vak. Voor 300k heb je al heel aardige woningen zoals deze. Voor mij buiten mijn budget, maar ook als niet-randstedeling vind ik de vraagprijs niet uitzonderlijk hoog.Verwijderd schreef op woensdag 3 november 2021 @ 20:21:

Ik kan met 400K eigenlijk niks fatsoenlijks kopen in Amsterdam...maar er is wel 40% sociale huur en 20/25% koopwoningen..(waarvan 0.5% te koop..in die +/- 400K range)dan is er toch iets mis?

Als je met 'mis' bedoelt dat de mensen in sociale huurwoningen een flink voordeel hebben tov. andere mensen heb je natuurlijk gelijk.

Verwijderd

De woningcorporaties hoeven niet (meer) ondersteund te worden en er hoeft dus ook geen gemeenschapsgeld bij.

Sterker nog, ze maken dikke winsten.

Sterker nog, ze maken dikke winsten.

[ Voor 15% gewijzigd door Verwijderd op 03-11-2021 20:56 ]

Verwijderd

@CVTTPD2DQ

Jawel begrijp ik, maar een flat voor 300K, is niet wat ik wil. Wel een rijtje voor die 400..kan net, maar die overdreven 40% sociale : Dat snap ik niet en dat drijft de koop(20/25%) ook belachelijk omhoog.

Nou is dit wel ntrl Amsterdamse/gemeentelijke/politiek...zoals pvda en groenlinks..maar slaat eigenlijk helemaal nergens op dat die sociale huur zich daar zo ontwikkeld heeft.

Jawel begrijp ik, maar een flat voor 300K, is niet wat ik wil. Wel een rijtje voor die 400..kan net, maar die overdreven 40% sociale : Dat snap ik niet en dat drijft de koop(20/25%) ook belachelijk omhoog.

Nou is dit wel ntrl Amsterdamse/gemeentelijke/politiek...zoals pvda en groenlinks..maar slaat eigenlijk helemaal nergens op dat die sociale huur zich daar zo ontwikkeld heeft.

Verwijderd

Is dit voor Amsterdam ook zo? Wegens subsidie...en wie betaalt dat?Verwijderd schreef op woensdag 3 november 2021 @ 20:55:

De woningcorporaties hoeven niet (meer) ondersteund te worden en er hoeft dus ook geen gemeenschapsgeld bij.

Sterker nog, ze maken dikke winsten.

[ Voor 6% gewijzigd door Verwijderd op 03-11-2021 21:03 ]

Restaurant personeel, winkel personeel, maseurs, hotel personeel, café personeel, bakkers, slagers etc, alle beroepen die het leven van de mensen met koopwoning in Amsterdam beter maken.Verwijderd schreef op woensdag 3 november 2021 @ 20:01:

[...]

Dus 40% is straatagenten, basisscholen, ziekenhuizen, vuilnismannen, schoonmakers, etc?

Nou dan klopt er iets niet(dat is wel een groot % tov het aantal inwoners vd stad)

Ja resultaat is inderdaad dat de hogere middenklasse geen huis meer kan kopen in Amsterdam. Maar de hogere middenklasse levert ook geen extra leef comfort op voor de klasse daarboven, ofwel de huidige koopwoning bewoners van Amsterdam. Dus sociale huurwoningen weg doen is goed voor mensen die naar Amsterdam willen, maar niet goed voor de mensen die er al wonen.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

Amsterdam is misschien niet de makkelijkste gemeente om een grondgebonden woning in te vinden. Net zoals Bourtange niet de ideale locatie is als je in een torenflat 12 hoog wil wonen.Verwijderd schreef op woensdag 3 november 2021 @ 21:00:

@CVTTPD2DQ

Jawel begrijp ik, maar een flat voor 300K, is niet wat ik wil. Wel een rijtje voor die 400..kan net, maar die overdreven 40% sociale : Dat snap ik niet en dat drijft de koop ook belachelijk omhoog.

Verder is landelijk het percentage sociale huurwoningen al zo'n 30% ... dus ja, in Amsterdam ligt dat hoger, maar niet dubbel zo hoog.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 13:48

Waarom blijf je zo gefocust op die subsidie, terwijl mensen je telkens proberen te vertellen dat er geen directe subsidie naartoe gaat?Verwijderd schreef op woensdag 3 november 2021 @ 21:01:

Is dit voor Amsterdam ook zo? Wegens subsidie...en wie betaalt dat?

Verwijderd

jajaja klopt, maar ik heb nog niet helemaal begrepen waarom er dan zoveel sociale huur is : De Stad heeft dan blijkbaar zoveel armoedige banen/huurders, die 40% vd sociale woningen "bezetten...grof woord", want ze krijgen te weinig salaris? Ik zie het verkeerd wrchCVTTPD2DQ schreef op woensdag 3 november 2021 @ 21:13:

[...]

Waarom blijf je zo gefocust op die subsidie, terwijl mensen je telkens proberen te vertellen dat er geen directe subsidie naartoe gaat?

[ Voor 30% gewijzigd door Verwijderd op 03-11-2021 21:31 ]

Verwijderd

Ik ben deels meer voor Remco's idee, bouw die sociale af nr 20% en doe die andere 80% van die voorraad op een andere locatie sociaal laten huren.RemcoDelft schreef op woensdag 3 november 2021 @ 17:50:

@Verwijderd Een mooie oplossing zou zijn om alles te verkopen, en voor dat geld elders 3 keer zo veel huurwoningen te bouwen.

Ook Amsterdam heeft geen 40 % straatagenten, basisscholen, ziekenpersoneel, vuilnismannen, schoonmakers, etc nodig op de rest vd bevolking....Ik denk dat er vooral andere mensen dat % sociale huur in-nemen... die vooral 0.0 bijdragen aan De Stad Amsterdam

- CVTTPD2DQ