/u/245264/crop619cee55cb97b_cropped.png?f=community)

De maandlasten van een vergelijkbare koopwoning zijn wel een stuk hoger dan bij huur is mijn ervaring. Ik heb dat hier redelijk goed kunnen vergelijken. Wij wonen in een huurhuis en we hebben geboden op de woning van onze achter buren. Dit zijn qua bouw dezelfde woningen. Alleen is onze huurwoning net wat nieuwer en luxer (vloerverwarming + zonnepanelen + de tuin is 2x zo groot). De koopwoning heeft daarentegen de tuin op het zuiden en aan de voorkant is het uitzicht een stuk beter.ZenMonkey schreef op vrijdag 29 oktober 2021 @ 13:35:

[...]

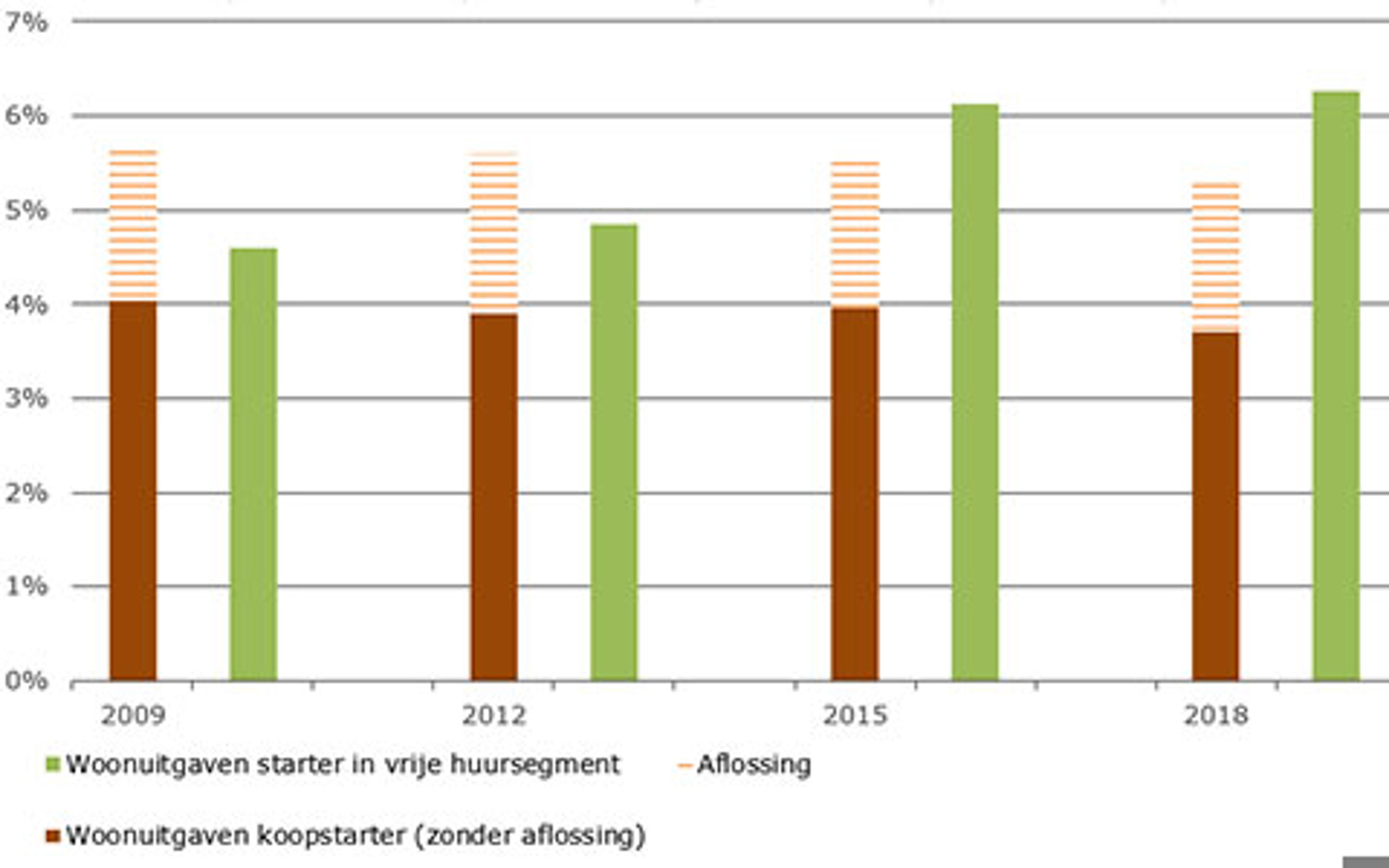

Ik bedoelde eerder dat het schokkend goedkoop is om in een koophuis te wonen! Qua maandlasten zijn ze inderdaad helemaal niet te duur, en met een beetje geluk zelfs negatief (achteraf, na verkoop). Maar vanuit het perspectief van een starter, die met een modaal salaris nog geen 2 ton kan lenen zijn de huizen natuurlijk wel veel te duur. Niet qua maandlasten, maar simpelweg omdat ze niet zoveel mogen lenen.

En wat is dan het enige dat overblijft? Huren, met nog hogere lasten

Denk dat ik maar een hypotheek ga proberen te crowdfunden. Wie wil zijn geld aan mij uitlenen tegen 2.5% rente?

Het verschil in maandlasten zou zo'n 150-200 euro alleen als je kijkt naar de hypotheeklasten. Daarbij heb ik berekend dat de overige kosten (verzekering, onderhoud, extra energiekosten) zo'n 250 euro per maand zou zijn. In totaal zit je in dat geval aan zo'n 400-450 euro extra maandlasten.

Qua investering is een koopwoning daarentegen wel interessant (als de markt niet volledig in elkaar dondert). De maandlasten zijn echter wel een stuk hoger.

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

/u/285957/fZJd8Gc.png?f=community)

:strip_icc():strip_exif()/u/280243/crop5fc7990200093_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/164502/motor_ava.jpg?f=community)

:fill(white):strip_exif()/f/image/gbzh0sgAyFFIpKd3TF9jYUO7.png?f=user_large)

/u/127423/crop5fc3776ec5527_cropped.png?f=community)

:strip_exif()/u/39791/casta.gif?f=community)

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

:fill(white):strip_exif()/f/image/f7ncCXKcZBlsf8ayd3SqL5qn.png?f=user_large)

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

:fill(white):strip_exif()/f/image/oWRbGDvf5krsQFJBfIxzYwTJ.png?f=user_large)

:fill(white):strip_exif()/f/image/WGhKUvlqEzxffvFCTYk9grck.png?f=user_large)

:strip_icc():strip_exif()/u/483926/crop56e2d04101b52_cropped.jpeg?f=community)

:fill(white):strip_exif()/f/image/4kEzfIwVdGeR5T8TIn1vKhdC.png?f=user_large)

{kind=link}

{kind=link}