Ik vind het vrij schokkend dat banken ook zulke torenhoge hypotheken verstrekken. Banken zouden ook eens moeten begrijpen dat ze ook een aandeel hebben in het omhoogdrijven van de prijzen. Als je namelijk als bank absurd hoge hypotheken verstrekt, dan kunnen die malafide vastgoedbeleggers en investeerders deze prijzen ook vragen. Zo krijg je nooit een equilibrium tussen hypotheek en vraagprijs.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Ik moet bekennen niet de schoollocaties in Amsterdam uit m'n hoofd te kennen, maar op Google Maps lijken scholen toch echt ruim binnen de ring te zitten. Er lijkt zelfs maar één middelbare school in de Bijlmermeer te zitten (wat vast niet klopt).Rubbergrover1 schreef op maandag 25 oktober 2021 @ 20:09:

Ik denk dat een hoop jongeren ook meer interesse hebben in andere faciliteiten, zoals bijvoorbeeld sportfaciliteiten, en in een iets verdere levensfase ook in zaken als scholen, kinderopvang, speeltuinen en verenigingen etc. Zaken die vaak toch wat beter buiten het centrum zijn.

En dat zijn ook niet de polderlocaties waar projectontwikkelaars op azen. Kinderen die straks in een vinexwoning aan de noordzijde van het IJ wonen zullen een halfuur moeten fietsen - en een snelweg oversteken voor ze op school zijn.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Banken passen de Nibud leennormen toch toe - zou je dan niet je frustratie op het Nibud moeten richten?TrafalgarLaw schreef op maandag 25 oktober 2021 @ 20:14:

Ik vind het vrij schokkend dat banken ook zulke torenhoge hypotheken verstrekken. Banken zouden ook eens moeten begrijpen dat ze ook een aandeel hebben in het omhoogdrijven van de prijzen. Als je namelijk als bank absurd hoge hypotheken verstrekt, dan kunnen die malafide vastgoedbeleggers en investeerders deze prijzen ook vragen. Zo krijg je nooit een equilibrium tussen hypotheek en vraagprijs.

- alexbl69

- Registratie: Maart 2001

- Laatst online: 23:09

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

Het kabinet kiest er zelf voor zo lang demissionair te blijven. Lekker handig voor Rutte want die kan elke motie van wantrouwen en afkeuring zo door de shredder halen want hij is toch al afgetreden.Rubbergrover1 schreef op maandag 25 oktober 2021 @ 20:12:

[...]

Hoewel ik in het algemeen Omtzigt hoog heb zitten, vind ik dit toch wel een beetje flauw. Eigenlijk staat het antwoord al in de vraag: het is een demissionair kabinet. Dat moet, simpel gezegd, de winkel draaiende houden tot er een nieuw kabinet is dat beleid kan bepalen. En dat demissionaire kabinet moet dus geen grote ingrijpende plannen aanvangen.

Ondertussen maakt dit demissionaire kabinet wel degelijk op allerlei vlakken nieuw beleid, maar dan wel alleen op de terreinen die ze zelf uitkiezen. Alles dat een beetje lastig is wordt onder het mom 'tja, demissionair hé?' vooruit geschoven.

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

- HollovVpo1nt

- Registratie: Januari 2009

- Laatst online: 21:43

I like gadgets

/u/285957/fZJd8Gc.png?f=community)

Wat verwachten jullie dat de ingezette rentestijging op hypotheken gaan doen voor woningprijzen? Ik denk op korte termijn opdrijven, vanwege fomo van kopers die snel willen kopen om van lage rentes te profiteren. Denken jullie dat hogere rentes prijzen zullen doel dalen/ de prijsstijging zullen beperken?

- TrafalgarLaw

- Registratie: April 2018

- Laatst online: 17:34

Nibud is slechts een adviesorgaan, er zijn geen afspraken/wetten over wat verantwoord lenen is. De bank kan prima een vakkenvuller €600.000 te verstrekken als de bank denkt dat het verantwoord is.Requiem19 schreef op maandag 25 oktober 2021 @ 20:38:

[...]

Banken passen de Nibud leennormen toch toe - zou je dan niet je frustratie op het Nibud moeten richten?

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Klopt, Nibud is slechts een adviesorgaan. Maar hun adviezen worden rechtstreeks overgenomen in de Ministeriële regeling hypothecair krediet.TrafalgarLaw schreef op maandag 25 oktober 2021 @ 21:05:

Nibud is slechts een adviesorgaan, er zijn geen afspraken/wetten over wat verantwoord lenen is. De bank kan prima een vakkenvuller €600.000 te verstrekken als de bank denkt dat het verantwoord is.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Ouderen hebben zelf ook geen huizen 'op de groei' in hun schoot geworpen gekregen. Daar gaat toch vaak een bepaalde wooncarriere aan vooraf. Wat win je er mee als je een bejaarde die 10 jaar van zijn/haar eindstation af is uit de eigen woning jaagt. Moet dat nou jongeren helpen? Die woningen komen toch op relatief korte duur vrij.Miks schreef op maandag 25 oktober 2021 @ 00:29:

[...]

Jongeren hebben een huis op de groei, ouderen niet.

Jongeren betalen voor zo'n huis, ouderen met een afbetaalde hypotheek niet - en zijn vanwege die reden ook al minder geneigd om te verhuizen.

Het probleem is dus dat je een grote groep hebt die te groot woont, dit zelf weet, maar er financieel en sociaal sterk op achteruit gaan wanneer zij dit doen. De rekening daarvan ligt veelal bij de jongeren.

Oftewel, je dient de groep die te groot woont een 'zetje' te geven.

Grappig dat dit idee van zo'n sturend beleid zo gevoelig ligt. Bij de zogenaamde scheefwoners doen we dit namelijk al jaren, zij krijgen inmiddels bijna 10 jaar huurverhogingen die ver boven het inflatieniveau liggen. In tegenstelling tot de vermogende ouderen gaat het bij deze groep vaak om mensen die echt helemaal geen kant op kunnen - lees de verhalen maar bij het topic over het onbestaan van de middeninkomen.

Dit patroon zie je bij de hele woningmarkt: omdat de beste methoden om de markt tot rust te brengen stuit op mondig verzet, komt de rekening te liggen bij groepen die zich niet kunnen manifesteren. Dan krijg je dus de idiotie zoals in Nederland: een verhuurdersheffing en tegelijkertijd 8 miljard per jaar aan 'subsidie' voor hypotheekrenteftrek.

Ik ben wel blij dat je de problemen in de sociale sector er bij betrekt. Dat ligt dus echt niet aan ouderen, maar daar vallen de grootste slagen te slaan op het gebied van bezetting.

Bijna 60% van alle sociale huurwoningen zijn in handen van alleenstaanden. Als ze dan besluiten samen te wonen krijgen ze 'scheefhuur' verhogingen om de oren of ze mogen er niet in. Geheel onterecht als je het mij vraagt. Daarnaast maakt het mensen verschrikkelijk onzeker over de toekomst. Serieuze misstand. In mijn plaatje krijgen 'scheefhuurders' de keuze om hun woning te kopen. Als zo'n oudje dan het loodje legt kunnen zij met het opgebouwd vermogen een opstapje maken. De volgende jongere kan dan de ex-sociale woning kopen.

De sociale voorraad kent een overwaarde van meer dan 300 miljard euro. 2,4 miljoen woningen die buiten bereik zijn van werkende jonge stellen waardoor ze moeilijk een starterswoning kunnen vinden, en moeilijk vermogen kunnen opbouwen. Dat zit namelijk allemaal op de balansen van woco's die daar vervolgens niets mee doen.

Verwijderd

Niet als ze geen grote boete van de AFM willen krijgenTrafalgarLaw schreef op maandag 25 oktober 2021 @ 21:05:

[...]

Nibud is slechts een adviesorgaan, er zijn geen afspraken/wetten over wat verantwoord lenen is. De bank kan prima een vakkenvuller €600.000 te verstrekken als de bank denkt dat het verantwoord is.

Verwijderd

Behalve een paar miljoen mensen betaalbare huisvesting bieden.Laapo schreef op maandag 25 oktober 2021 @ 21:16:

Dat zit namelijk allemaal op de balansen van woco's die daar vervolgens niets mee doen.

- Johan Bogle

- Registratie: Juli 2020

- Laatst online: 15-02 13:02

als ze weer naar 3% of meer gaan zeker. Van 1.2 naar 1.4 doet niet zoveel.TrafalgarLaw schreef op maandag 25 oktober 2021 @ 21:05:

[...]

Nibud is slechts een adviesorgaan, er zijn geen afspraken/wetten over wat verantwoord lenen is. De bank kan prima een vakkenvuller €600.000 te verstrekken als de bank denkt dat het verantwoord is.

[ Voor 4% gewijzigd door Johan Bogle op 25-10-2021 21:22 ]

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Daar denken een hoop 'scheefhuurders' toch echt anders over. Die zien de huur kruipen naar 'marktconform' en vervolgens onbetaalbaar, vlak voor ze met pensioen mogen.Verwijderd schreef op maandag 25 oktober 2021 @ 21:17:

[...]

Behalve een paar miljoen mensen betaalbare huisvesting bieden.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

De luxe van 20 jaar vast voor een kwart procentje meer gaat er misschien af. 10 jaar was altijd al een stuk meer gangbaar. Kan me voorstellen dat men vaker voor het lagere 10jaars tarief gaat de komende tijd.HollovVpo1nt schreef op maandag 25 oktober 2021 @ 21:04:

Wat verwachten jullie dat de ingezette rentestijging op hypotheken gaan doen voor woningprijzen? Ik denk op korte termijn opdrijven, vanwege fomo van kopers die snel willen kopen om van lage rentes te profiteren. Denken jullie dat hogere rentes prijzen zullen doel dalen/ de prijsstijging zullen beperken?

Denk ook dat er een sterk Fomo gevoel kan ontstaan. Zeker bij oversluiters. Banken kunnen een hoop afkoopsommen tegemoet zien.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

Wat is het probleem van die hoge balansen bij de WoCos?Laapo schreef op maandag 25 oktober 2021 @ 21:31:

[...]

Daar denken een hoop 'scheefhuurders' toch echt anders over. Die zien de huur kruipen naar 'marktconform' en vervolgens onbetaalbaar, vlak voor ze met pensioen mogen.

Moet je nagaan hoeveel er op de 'balansen' van mensen staat. Al die overwaarde!

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Met een beetje geluk dit:HollovVpo1nt schreef op maandag 25 oktober 2021 @ 21:04:

Wat verwachten jullie dat de ingezette rentestijging op hypotheken gaan doen voor woningprijzen? Ik denk op korte termijn opdrijven, vanwege fomo van kopers die snel willen kopen om van lage rentes te profiteren. Denken jullie dat hogere rentes prijzen zullen doel dalen/ de prijsstijging zullen beperken?

- woningprijzen zullen iets afkoelen, licht dalen

- mensen zullen eerst gaan verkopen, dan kopen

- woningmarkt slaat om van verkopers- naar kopersmarkt

- woningmarkt gaat verder onderuit.

Dit is het effect wat we nu hebben: extra olie op het vuur als de markt toch al lekker loopt. Gevolg: hogere pieken, diepere dalen. Een boom-bust. Na booms zoals nu (+20% in één jaar) weer een bust.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Als banken lagere hypotheken gaan verstrekken, dan gaat dat vooral ten koste van de mensen die sterk van die hypotheken afhankelijk zijn. Dat zijn dus niet de vastgoedbeleggers en investeerders, voor wie slechts de hefboom wat kleiner wordt, maar juist de gewone kopers. De vastgoedbeleggers zullen het daarom waarschijnlijk vooral toejuichen als de gewone kopers minder kunnen lenen.TrafalgarLaw schreef op maandag 25 oktober 2021 @ 20:14:

Ik vind het vrij schokkend dat banken ook zulke torenhoge hypotheken verstrekken. Banken zouden ook eens moeten begrijpen dat ze ook een aandeel hebben in het omhoogdrijven van de prijzen. Als je namelijk als bank absurd hoge hypotheken verstrekt, dan kunnen die malafide vastgoedbeleggers en investeerders deze prijzen ook vragen. Zo krijg je nooit een equilibrium tussen hypotheek en vraagprijs.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Dat laatste is 't m juist. Ongeveer 1 op de 3 woningen is van een woco. Dat maakt dat 1 op de 3 huishoudens helemaal geen overwaarde opbouwt. Dat vermogen stapelt zich op op de balans van de woco terwijl de scheefhuurder zich afvraagt waarom er zo weinig woningen te koop zijn.Miks schreef op maandag 25 oktober 2021 @ 22:29:

[...]

Wat is het probleem van die hoge balansen bij de WoCos?

Moet je nagaan hoeveel er op de 'balansen' van mensen staat. Al die overwaarde!

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Sorry @Miks, maar hoe vaak heb je dit nu al (stellig) voorspeld?Miks schreef op maandag 25 oktober 2021 @ 22:33:

[...]

Met een beetje geluk dit:

- woningprijzen zullen iets afkoelen, licht dalen

- mensen zullen eerst gaan verkopen, dan kopen

- woningmarkt slaat om van verkopers- naar kopersmarkt

- woningmarkt gaat verder onderuit.

Dit is het effect wat we nu hebben: extra olie op het vuur als de markt toch al lekker loopt. Gevolg: hogere pieken, diepere dalen. Een boom-bust. Na booms zoals nu (+20% in één jaar) weer een bust.

De wens is de vader van de gedachte?

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Er zijn in Nederland 2,9 miljoen huishoudens die op basis van hun bruto-inkomen voor een sociale huurwoning in aanmerking komen.Laapo schreef op dinsdag 26 oktober 2021 @ 08:14:

Dat laatste is 't m juist. Ongeveer 1 op de 3 woningen is van een woco. Dat maakt dat 1 op de 3 huishoudens helemaal geen overwaarde opbouwt. Dat vermogen stapelt zich op op de balans van de woco terwijl de scheefhuurder zich afvraagt waarom er zo weinig woningen te koop zijn.

De Woningcorporaties bezitten bij elkaar zo'n 2,2 miljoen woningen.

- HollovVpo1nt

- Registratie: Januari 2009

- Laatst online: 21:43

I like gadgets

Geen plausibel scenario?Requiem19 schreef op dinsdag 26 oktober 2021 @ 08:28:

[...]

Sorry @Miks, maar hoe vaak heb je dit nu al (stellig) voorspeld?

De wens is de vader van de gedachte?

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Ze maken op veel vlakken gewoon regels en beleid dus dan kan het op de woningmarkt ook wel. Ze zijn niet demissionair omdat het moet maar omdat ze dat willen. Lekker makkelijk geen verantwoordelijkheid voor de problemen nemen en ook geen enkele verplichting aangaan uit eigen titel. In principe kunnen ze mogen een nieuw kabinet hebben maar dan zitten ze er weer 4 jaar aan vast. Nu kunnen ze lekker doorregeren en komt er een betere baan voorbij meteen overstappen. Soort van energiecontract met variabele looptijd maar vaste kosten.Rubbergrover1 schreef op maandag 25 oktober 2021 @ 20:12:

[...]

Hoewel ik in het algemeen Omtzigt hoog heb zitten, vind ik dit toch wel een beetje flauw. Eigenlijk staat het antwoord al in de vraag: het is een demissionair kabinet. Dat moet, simpel gezegd, de winkel draaiende houden tot er een nieuw kabinet is dat beleid kan bepalen. En dat demissionaire kabinet moet dus geen grote ingrijpende plannen aanvangen.

Overigens zat ik in het andere topic, ervaringen met je huis verkopen te lezen en daar zitten nu ook wat mensen die minder kijkers krijgen en waar ook niet extreem overboden word. Dus blijkbaar begint het nu toch een beetje af te koelen op de markt. Tja wat een gek ervoor geeft houd natuurlijk ook op bij het budget van de grootste gek.

[ Voor 14% gewijzigd door Shadowhawk00 op 26-10-2021 09:10 ]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

De 'bust' lijkt me geen plausibel scenario.

Dan moet er echt een externe factor ineens een grote rol spelen (een Evergrande in Europa / US die opblaast). Maar het blijft natuurlijk altijd wel boven de markt hangen - hoe sneller de stijgingen, hoe meer pijn het doet als er een daling is.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Dat hoeft helemaal niet te betekenen dat die mensen dan sociaal moeten huren. Als je 750 aan sociale huur betaalt kun je ook voor 600 kopen. Maar het aanbod is er niet omdat dat grotendeels in handen is van corporaties. Ik wil dat juist die inkomens een eigen bezit kunnen verkrijgen. Het liefst de sociale woning waar ze al in wonen. Dat scheelt druk op rest van de woningmarkt.CVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 08:50:

[...]

Er zijn in Nederland 2,9 miljoen huishoudens die op basis van hun bruto-inkomen voor een sociale huurwoning in aanmerking komen.

De Woningcorporaties bezitten bij elkaar zo'n 2,2 miljoen woningen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Niet zo gek dat iemand die een marktconforme huur kan betalen ook gewoon een marktconforme huur gaat betalen. Op het moment dat een 'scheefhuurder' minder huur betaalt dan wat marktconform is, wordt hij in feite gesubsidieerd door de woningbouwvereniging. En daar is het geld van de woningbouwvereniging niet voor bedoeld.Laapo schreef op maandag 25 oktober 2021 @ 21:31:

[...]

Daar denken een hoop 'scheefhuurders' toch echt anders over. Die zien de huur kruipen naar 'marktconform' en vervolgens onbetaalbaar, vlak voor ze met pensioen mogen.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Dan ga je er vanuit dat de hypotheek voor dezelfde woning lager is dan de sociale huur. In de delen van Nederland waar ik bekend mee ben is dit bij lange na niet het geval.Laapo schreef op dinsdag 26 oktober 2021 @ 10:52:

Dat hoeft helemaal niet te betekenen dat die mensen dan sociaal moeten huren. Als je 750 aan sociale huur betaalt kun je ook voor 600 kopen. Maar het aanbod is er niet omdat dat grotendeels in handen is van corporaties. Ik wil dat juist die inkomens een eigen bezit kunnen verkrijgen. Het liefst de sociale woning waar ze al in wonen. Dat scheelt druk op rest van de woningmarkt.

En verder lijkt het me juist een maatregel die - per definitie - neutraal uitpakt voor de druk op de woningmarkt. Mensen houden immers de woning bezet die ze al hadden. De huurder gaat een verplichting aan, en de woningcorporatie casht een paar ton per woning.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Maar als de woningbouwvereniging die woningen op de gewone markt brengt, dan zal de doelgroep van de sociale huurwoningen uit de markt worden gedrukt door mensen met meer geld en dus met lege handen achterblijven.Laapo schreef op dinsdag 26 oktober 2021 @ 10:52:

[...]

Dat hoeft helemaal niet te betekenen dat die mensen dan sociaal moeten huren. Als je 750 aan sociale huur betaalt kun je ook voor 600 kopen. Maar het aanbod is er niet omdat dat grotendeels in handen is van corporaties. Ik wil dat juist die inkomens een eigen bezit kunnen verkrijgen. Het liefst de sociale woning waar ze al in wonen. Dat scheelt druk op rest van de woningmarkt.

En als je de woningen met een korting verkoopt aan de bewoners, dan betekent dat dat de huizen vooral ook gekocht kúnnen worden door de bewoners voor wie kopen een goede en reële optie is. Wat vaak juist vooral de groep 'scheefwoners' is en niet de armere groep. Waarna die scheefwoner er vervolgens met de winst tussen marktwaarde en verkoopwaarde vandoor gaat.

Dit nog los van het simpele feit dat een heel groot deel van de sociale huurders überhaupt geen 750 aan sociale huur kunnen betalen, maar dat ze de woning alleen kunnen betalen dankzij de huurtoeslag. Wat wegvalt bij koop, zodat voor een hoop mensen die koopwoning sowieso onbetaalbaar is.

- HollovVpo1nt

- Registratie: Januari 2009

- Laatst online: 21:43

I like gadgets

Ik vraag het mede omdat ik ook huurders in mijn kring heb die willen kopen met de reden dat zij koop t.o.v. huur ook zien als vermogensopbouw, daar waar huur uitgaven dat niet zijn. Aan de ene kant denk ik koester dat je een woning hebt, aan de andere kant denk ik hoe hard gaan de prijzen nog stijgen? Wat als we de top nog lang niet gehaald hebben? Gaat mensen die willen kopen niet steeds verder achter het net vissen? Niemand heeft een glazen bol natuurlijk.Requiem19 schreef op dinsdag 26 oktober 2021 @ 09:19:

[...]

De 'bust' lijkt me geen plausibel scenario.

Dan moet er echt een externe factor ineens een grote rol spelen (een Evergrande in Europa / US die opblaast). Maar het blijft natuurlijk altijd wel boven de markt hangen - hoe sneller de stijgingen, hoe meer pijn het doet als er een daling is.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 23:16

"Met een beetje geluk" zegt ie erbij. Ik denk dat bijna niemand beter wordt van een crisis a la 2009-2013 (niet wetende of en wanneer de huizenprijzen weer stijgen).Requiem19 schreef op dinsdag 26 oktober 2021 @ 08:28:

[...]

Sorry @Miks, maar hoe vaak heb je dit nu al (stellig) voorspeld?

De wens is de vader van de gedachte?

Starters al helemaal niet want die kunnen dan amper aan werk komen..

[ Voor 7% gewijzigd door Sport_Life op 26-10-2021 12:18 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

Verwijderd

https://www.parool.nl/col...al-huurcontract~b7ce27cb/

De woningnood is geen probleem van vandaag, maar was er ook al eind jaren zestig. Scheefwonen is een van de oorzaken. Stel daarom een termijn van 25 jaar aan de duur van contracten voor sociale huur, zegt Thea Laffra.

Ik ben een geboren Amsterdamse en toen ik in 1969 trouwde was er reeds woningnood. Er werd volop gekraakt en ik had de mazzel dicht bij het vuur te werken op een makelaarskantoor waar ik na 7 jaar werkzaam te zijn een piepkleine krot in de Staatsliedenbuurt kon huren. We stripten de jute wanden, vervingen de blootliggende elektrische en gasleidingen en lieten een douchecel aanleggen.

Toen al keek ik verbaasd naar de huizenblokken in de tuinsteden waar mijn ouders en vele ouderparen met hen, achterbleven in een inmiddels veel te ruime en riante sociale huurwoning, feitelijk gebouwd voor gezinnen met drie of meer kinderen. Ik bedacht toen al dat mijn ouders naar een kleine woning zouden moeten verhuizen en wij, als startende gezinnen, in die ruime huurwoningen zouden moeten kunnen wonen.

De woningnood is geen probleem van vandaag, maar was er ook al eind jaren zestig. Scheefwonen is een van de oorzaken. Stel daarom een termijn van 25 jaar aan de duur van contracten voor sociale huur, zegt Thea Laffra.

Ik ben een geboren Amsterdamse en toen ik in 1969 trouwde was er reeds woningnood. Er werd volop gekraakt en ik had de mazzel dicht bij het vuur te werken op een makelaarskantoor waar ik na 7 jaar werkzaam te zijn een piepkleine krot in de Staatsliedenbuurt kon huren. We stripten de jute wanden, vervingen de blootliggende elektrische en gasleidingen en lieten een douchecel aanleggen.

Toen al keek ik verbaasd naar de huizenblokken in de tuinsteden waar mijn ouders en vele ouderparen met hen, achterbleven in een inmiddels veel te ruime en riante sociale huurwoning, feitelijk gebouwd voor gezinnen met drie of meer kinderen. Ik bedacht toen al dat mijn ouders naar een kleine woning zouden moeten verhuizen en wij, als startende gezinnen, in die ruime huurwoningen zouden moeten kunnen wonen.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Dat is dus steeds minder of niet het geval omdat de koopkant overkookt. Deels door schaarste aan de koopzijde, onderbezetting aan de sociale kant + 'scheefhuurders' die de sector uit gejaagd worden. Tot een paar jaar terug kon het op veel plekken makkelijk uit.CVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 11:07:

[...]

Dan ga je er vanuit dat de hypotheek voor dezelfde woning lager is dan de sociale huur. In de delen van Nederland waar ik bekend mee ben is dit bij lange na niet het geval.

En verder lijkt het me juist een maatregel die - per definitie - neutraal uitpakt voor de druk op de woningmarkt. Mensen houden immers de woning bezet die ze al hadden. De huurder gaat een verplichting aan, en de woningcorporatie casht een paar ton per woning.

Minder mensen zullen van sociaal doorstromen naar de koopkant, wat de koopzijde verlicht. Ze zien hun wens om een eigen woning te bezitten namelijk vervuld daar waar ze al wonen.

De koper is juist een verplichting armer. Als er netjes wordt afgelost is de woning op een gegeven moment hypotheekvrij. Het liefst vlak voor de pensioen datum. Dat slaapt veel lekkerder dan de zoveelste scheefhuurverhoging.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Pfoe 2,9 maal 2 is dus bijna 6 miljoen mensen met een bijstand, of net erboven, want 2 x minimumloon en je zit er al boven de grens.CVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 08:50:

[...]

Er zijn in Nederland 2,9 miljoen huishoudens die op basis van hun bruto-inkomen voor een sociale huurwoning in aanmerking komen.

De Woningcorporaties bezitten bij elkaar zo'n 2,2 miljoen woningen.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Ja, sommigen zullen er van profiteren. Niet de allerarmsten. Maar, misschien een beetje cru gezegd, de armsten in de sociale sector hebben vaak geen inkomen uit arbeid. Dat is verder vrij oke geregeld. Woning, huurtoeslag en een uitkering. Die groep zal ook niet gauw klagen dat een koophuis buiten bereik is.Rubbergrover1 schreef op dinsdag 26 oktober 2021 @ 11:41:

[...]

Maar als de woningbouwvereniging die woningen op de gewone markt brengt, dan zal de doelgroep van de sociale huurwoningen uit de markt worden gedrukt door mensen met meer geld en dus met lege handen achterblijven.

En als je de woningen met een korting verkoopt aan de bewoners, dan betekent dat dat de huizen vooral ook gekocht kúnnen worden door de bewoners voor wie kopen een goede en reële optie is. Wat vaak juist vooral de groep 'scheefwoners' is en niet de armere groep. Waarna die scheefwoner er vervolgens met de winst tussen marktwaarde en verkoopwaarde vandoor gaat.

Dit nog los van het simpele feit dat een heel groot deel van de sociale huurders überhaupt geen 750 aan sociale huur kunnen betalen, maar dat ze de woning alleen kunnen betalen dankzij de huurtoeslag. Wat wegvalt bij koop, zodat voor een hoop mensen die koopwoning sowieso onbetaalbaar is.

Dat een scheefhuurder er vervolgens vandoor gaat met de winst is deels wel te ondervangen met goede afspraken. Anti speculatiebeding en een keiharde zelfbewoningsplicht bijvoorbeeld.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Waar zie jij precies onderbezetting aan de sociale kant? Volgens mij zijn er voor elke sociale huurwoning honderden gegadigden. Als ik hier in de (middelgrote) stad kijk op de website van de verzamelde woningcorporaties, staan er misschien tien woningen open voor inschrijving; een fractie van het aantal huizen op Funda.Laapo schreef op dinsdag 26 oktober 2021 @ 13:12:

Dat is dus steeds minder of niet het geval omdat de koopkant overkookt. Deels door schaarste aan de koopzijde, onderbezetting aan de sociale kant + 'scheefhuurders' die de sector uit gejaagd worden. Tot een paar jaar terug kon het op veel plekken makkelijk uit.

Of WIA, of AOW, of WAJONG, of mensen die minder dan 40 uur per week werken. En niet al die huishoudens bestaan uit twee personen met een inkomen.Mark31 schreef op dinsdag 26 oktober 2021 @ 13:16:

Pfoe 2,9 maal 2 is dus bijna 6 miljoen mensen met een bijstand, of net erboven, want 2 x minimumloon en je zit er al boven de grens.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Als je met een Wajong jou percentage werkt wat je goed bent gekeurd, dan ontvang je tot wml 40 uur dus 1700 bruto.CVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 13:20:

[...]

Waar zie jij precies onderbezetting aan de sociale kant? Volgens mij zijn er voor elke sociale huurwoning honderden gegadigden. Als ik hier in de (middelgrote) stad kijk op de website van de verzamelde woningcorporaties, staan er misschien tien woningen open voor inschrijving; een fractie van het aantal huizen op Funda.

[...]

Of WIA, of AOW, of WAJONG, of mensen die minder dan 40 uur per week werken. En niet al die huishoudens bestaan uit twee personen met een inkomen.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Alsnog krijgen ze dan, tegen een kunstmatig lage prijs, het eigendom van de woning die eigenlijk bedoeld is voor lage inkomens, die ze onterecht bezet hielden? Ik denk niet dat die oplossing aansluit op mijn rechtvaardigheidsgevoel. Bovendien is er zo een woning blijvend niet meer beschikbaar voor die lage inkomens.Laapo schreef op dinsdag 26 oktober 2021 @ 13:20:

Dat een scheefhuurder er vervolgens vandoor gaat met de winst is deels wel te ondervangen met goede afspraken. Anti speculatiebeding en een keiharde zelfbewoningsplicht bijvoorbeeld.

Als laatste zijn inkomensklassen niet statisch.. Een scheefhuurder die met pensioen gaat is misschien ineens geen scheefhuurder meer. De arme MBO'er die een sociale huurwoning betrekt kan zich inkopen bij het autobedrijf van z'n baas, en verdient ineens ruim boven de norm. De WAJONG'er die een aantal jaar goed kan werken krijgt ineens een terugval en kan het niet meer.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Dat is nog steeds ruim onder de sociale huurgrens van 40k.Mark31 schreef op dinsdag 26 oktober 2021 @ 13:29:

Als je met een Wajong jou percentage werkt wat je goed bent gekeurd, dan ontvang je tot wml 40 uur dus 1700 bruto.

Verwijderd

Mensen die in aanmerking komen voor een sociale huurwoning (bruto inkomen <40k) zijn inderdaad veelal

alleenstaand (2,1mn huishoudens vs 0,6 mln stelletjes)

afhankelijk van een uitkering (1,9mln huishoudens vs 0,8mln werkenden)

alleenstaand (2,1mn huishoudens vs 0,6 mln stelletjes)

afhankelijk van een uitkering (1,9mln huishoudens vs 0,8mln werkenden)

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Ik denk dat kopen om vermogen op te bouwen niet de goede insteek is.HollovVpo1nt schreef op dinsdag 26 oktober 2021 @ 12:11:

[...]

Ik vraag het mede omdat ik ook huurders in mijn kring heb die willen kopen met de reden dat zij koop t.o.v. huur ook zien als vermogensopbouw, daar waar huur uitgaven dat niet zijn. Aan de ene kant denk ik koester dat je een woning hebt, aan de andere kant denk ik hoe hard gaan de prijzen nog stijgen? Wat als we de top nog lang niet gehaald hebben? Gaat mensen die willen kopen niet steeds verder achter het net vissen? Niemand heeft een glazen bol natuurlijk.

Er komen hoe dan ook plannen om woningbezitters zwaarder te belasten en daarnaast gaan we onzekere tijden tegemoet qua inflatie en de wereldeconomie.

Maar een woning kopen omdat je graag een eigen woning wilt 'echt van jezelf', waarbij al het bloed zweet en tranen qua werk aan de woning voor jezelf is EN je hebt goed nagedacht over of je het kunt betalen, ook als het tegenzit qua werk, pas dan lijkt het me een verstandige keuze.

Verwijderd

Sterker nog, is denk dat dat een indicatie is van een ongezonde woningmarkt. Dat mensen een woning willen kopen omdat de prijs stijgt en ze zo vermogen op kunnen bouwen.Requiem19 schreef op dinsdag 26 oktober 2021 @ 14:03:

[...]

Ik denk dat kopen om vermogen op te bouwen niet de goede insteek is.

Dat idee zorgt ervoor dat huizenprijzen te hoog worden opgeboden, want de prijs blijft toch wel stijgen.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Alleen wel X 2 zit je al op 44 kCVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 13:51:

[...]

Dat is nog steeds ruim onder de sociale huurgrens van 40k.

Verwijderd

En dat is nu net het grote probleem van het "woningtekort".

Er zijn heel veel huishoudens niet x2.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Bij ons ook niet, ik 26 uur , mijn vrouw 36 uur.Verwijderd schreef op dinsdag 26 oktober 2021 @ 14:41:

[...]

En dat is nu net het grote probleem van het "woningtekort".

Er zijn heel veel huishoudens niet x2.

Toch verdienen we tezamen 50 k per jaar.

Dus ja ik schrik van die extreem lage bedragen, en denk dat wij ook tov gemiddelde Tweakers weinig verdienen.

Verwijderd

Als alleenstaande modaal verdiener val je al onder die grens. Dus niet x2 huishoudens is het niet zo gek.

Jullie werken 62 uur, dat is voor een alleenstaande wat lastig.

En er zijn al 3 miljoen huishoudens waarbij voornaamste bron van inkomen een uitkering/pensioen is.

Het is dan ook een droom / fabeltje om te denken dat voor iedereen een koopwoning haalbaar / het beste is.

Jullie werken 62 uur, dat is voor een alleenstaande wat lastig.

En er zijn al 3 miljoen huishoudens waarbij voornaamste bron van inkomen een uitkering/pensioen is.

Het is dan ook een droom / fabeltje om te denken dat voor iedereen een koopwoning haalbaar / het beste is.

[ Voor 16% gewijzigd door Verwijderd op 26-10-2021 15:02 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

hebben hun hoofdinkomen uit pensioen (1,2mn van die huishoudens)Verwijderd schreef op dinsdag 26 oktober 2021 @ 13:58:

alleenstaand (2,1mn huishoudens vs 0,6 mln stelletjes)

afhankelijk van een uitkering (1,9mln huishoudens vs 0,8mln werkenden)

- lama83

- Registratie: April 2013

- Laatst online: 18-07 13:35

Ik vraag me af of men hun sociale woning wel willen overnemen - sommige woningen staan in zulke paupere wijken. Daarnaast heb je misschien straks nog de bemoeienis/betutteling dat jij als eenling geen eengezins sociale huurwoning mag overnemen (wat ze nu al met toewijzing van huurwoningen doen waardoor je eerst een kind op komst moet hebben i.p.v. puntenopbouw met een plan voor gezinsuitbreiding in de toekomst; als je nu je punten verzilverd als eenling, dan kan je dat straks niet nog een keer doen als het kind komt - weer een reden om uit te stellen omdat je de vrijheid op elk moment mist). Dan kan je beter full-service blijven zittenLaapo schreef op dinsdag 26 oktober 2021 @ 10:52:

[...]

Dat hoeft helemaal niet te betekenen dat die mensen dan sociaal moeten huren. Als je 750 aan sociale huur betaalt kun je ook voor 600 kopen. Maar het aanbod is er niet omdat dat grotendeels in handen is van corporaties. Ik wil dat juist die inkomens een eigen bezit kunnen verkrijgen. Het liefst de sociale woning waar ze al in wonen. Dat scheelt druk op rest van de woningmarkt.

[ Voor 17% gewijzigd door lama83 op 26-10-2021 18:24 ]

Verwijderd

Nog los van het feit dat je niet als enige bewoner in een VVE wil zitten waar de Woco 80/90% van de stemmen heeft.

Beter is als de prijzen gewoon gelijk blijven. Dan bouwt een huizenkoper altijd vermogen op door de aflossing.Verwijderd schreef op dinsdag 26 oktober 2021 @ 14:07:

[...]

Sterker nog, is denk dat dat een indicatie is van een ongezonde woningmarkt. Dat mensen een woning willen kopen omdat de prijs stijgt en ze zo vermogen op kunnen bouwen.

Dat idee zorgt ervoor dat huizenprijzen te hoog worden opgeboden, want de prijs blijft toch wel stijgen.

Ik denk niet dat iedereen een huis koopt met het oog dat het meer waard wordt ( al zullen er genoeg zijn die dat wel denken) maar omdat men weet dat ze na pak hem beet 30 jaar eigendom hebben van de woning zonder al te veel lasten , ze mogen aanpassen wat ze willen aan een eigen huis, hun lasten vaststaan voor 30 jaar ect ect.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Ik heb mijn huis gekocht met het idee dat ik de vrijheid heb om te doen en laten wat ik wil. Bevalt de keuken me morgen niet meer koop ik een nieuwe. Gewoon de vrijheid om zelf je huis in te richten is heel fijn. Maar goed ik heb mijn vorige appartement ook net voor de vorige crisis gekocht dus ik ga niet uit van een waardestijging. Sterker nog ik wil helemaal geen waarde stijging ik maak elk jaar bezwaar om de WOZ lager te krijgen.joerdj schreef op dinsdag 26 oktober 2021 @ 18:53:

[...]

Beter is als de prijzen gewoon gelijk blijven. Dan bouwt een huizenkoper altijd vermogen op door de aflossing.

Ik denk niet dat iedereen een huis koopt met het oog dat het meer waard wordt ( al zullen er genoeg zijn die dat wel denken) maar omdat men weet dat ze na pak hem beet 30 jaar eigendom hebben van de woning zonder al te veel lasten , ze mogen aanpassen wat ze willen aan een eigen huis, hun lasten vaststaan voor 30 jaar ect ect.

Natuurlijk is het handiger als het huis niet te hard in waarde daalt in geval dat ik ooit wil verhuizen want een restschuld is vervelend maar van mij mag hij best terug naar de aankoopprijs.

- Scuderia110

- Registratie: September 2017

- Niet online

Hier in de regio een nieuwbouwproject waar zowaar 3 woningen nog beschikbaar zijn na de loting, daar was dus 0 animo voor, dat is in Hoogkarspel. Tweekappers onder de 500K, go for it

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Dat vind ik wat kort door de bocht. Die woningen zijn in eerste instantie al geen vrij onderdeel van de markt. Waarom zouden we de prijzen dan spiegelen aan wat partijen in de vrije markt kunnen rekenen? Puur omdat men het wel kan betalen? Als dat de maatstaf is dan zijn deze hoge koop en huurprijzen ook allemaal oke. Iemand kan het betalen dus zal het wel goed zijn.Rubbergrover1 schreef op dinsdag 26 oktober 2021 @ 11:06:

[...]

Niet zo gek dat iemand die een marktconforme huur kan betalen ook gewoon een marktconforme huur gaat betalen. Op het moment dat een 'scheefhuurder' minder huur betaalt dan wat marktconform is, wordt hij in feite gesubsidieerd door de woningbouwvereniging. En daar is het geld van de woningbouwvereniging niet voor bedoeld.

De krappe beschikbaarheid in de vrije sector heeft ook te maken met het grote bezit van de corporaties. Stuwt ook nog die prijzen omhoog.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Ja, dat is waar. Met als gevolg dat alleen de meest gewilde woningen worden gekocht. Toch denk ik dat het animo hiervoor wel gaat toenemen als de mogelijkheid er maar is. De 'scheefhuur' verhogingen hebben er fors in gehakt bij velen. Daarnaast zijn er weinig alternatieven voor handen. Maar je kan men niet dwingen inderdaad.lama83 schreef op dinsdag 26 oktober 2021 @ 18:18:

[...]

Ik vraag me af of men hun sociale woning wel willen overnemen - sommige woningen staan in zulke paupere wijken. Daarnaast heb je misschien straks nog de bemoeienis/betutteling dat jij als eenling geen eengezins sociale huurwoning mag overnemen (wat ze nu al met toewijzing van huurwoningen doen waardoor je eerst een kind op komst moet hebben i.p.v. puntenopbouw met een plan voor gezinsuitbreiding in de toekomst; als je nu je punten verzilverd als eenling, dan kan je dat straks niet nog een keer doen als het kind komt - weer een reden om uit te stellen omdat je de vrijheid op elk moment mist). Dan kan je beter full-service blijven zitten

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Je doet het bijna voorkomen alsof de scheefwoners de woningbouwverenigingen een enorme gunst bewijzen door met grote korting tov. de marktprijzen de woningen in 'pauperwijken' over te nemen.Laapo schreef op dinsdag 26 oktober 2021 @ 21:09:

Ja, dat is waar. Met als gevolg dat alleen de meest gewilde woningen worden gekocht. Toch denk ik dat het animo hiervoor wel gaat toenemen als de mogelijkheid er maar is. De 'scheefhuur' verhogingen hebben er fors in gehakt bij velen. Daarnaast zijn er weinig alternatieven voor handen. Maar je kan men niet dwingen inderdaad.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Een kleine korting als smeermiddel om de boel op gang te krijgen lijkt me een goed plan. En nee, het is geen gunst aan de woningbouwvereniging maar aan de bewoners. Hun belang staat wat mij betreft voorop. Met een deel van de opbrengsten kunnen de verenigingen wel nog beter hun taak doen, voor een veel kleinere groep mensen die het echt nodig heeft. Wat overblijft mag richting de staatskas.CVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 22:41:

[...]

Je doet het bijna voorkomen alsof de scheefwoners de woningbouwverenigingen een enorme gunst bewijzen door met grote korting tov. de marktprijzen de woningen in 'pauperwijken' over te nemen.

- lama83

- Registratie: April 2013

- Laatst online: 18-07 13:35

NHG dekt je tochRequiem19 schreef op dinsdag 26 oktober 2021 @ 14:03:

[...]

Ik denk dat kopen om vermogen op te bouwen niet de goede insteek is.

Er komen hoe dan ook plannen om woningbezitters zwaarder te belasten en daarnaast gaan we onzekere tijden tegemoet qua inflatie en de wereldeconomie.

Maar een woning kopen omdat je graag een eigen woning wilt 'echt van jezelf', waarbij al het bloed zweet en tranen qua werk aan de woning voor jezelf is EN je hebt goed nagedacht over of je het kunt betalen, ook als het tegenzit qua werk, pas dan lijkt het me een verstandige keuze.

- lama83

- Registratie: April 2013

- Laatst online: 18-07 13:35

Nou ik denk dat de gemeente daar wel belang bij heeft.. Zoals Boelhouwer ook zegt dat je eigenlijk middeninkomens in je sociale huur moet toelaten om het imago van een wijk op te krikken en verpaupering tegen te gaan. Als 'klaplopers' zien dat het netjes is, zullen ze zich beter gedragen (bekend fenomeen uit de psychologie). In mijn wijk wordt niet voor niks 'gratis' (groot) afvalinleverdagen gehoudenCVTTPD2DQ schreef op dinsdag 26 oktober 2021 @ 22:41:

[...]

Je doet het bijna voorkomen alsof de scheefwoners de woningbouwverenigingen een enorme gunst bewijzen door met grote korting tov. de marktprijzen de woningen in 'pauperwijken' over te nemen.

[ Voor 9% gewijzigd door lama83 op 27-10-2021 10:58 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Waarom denk je dat de groep die het echt nodig heeft veel kleiner is? Scheefwoners zijn er niet zo heel veel, en puur afgaand op huishoudens zijn er meer mensen die in aanmerking komen voor sociale huur dan huurwoningen.Laapo schreef op woensdag 27 oktober 2021 @ 08:40: En nee, het is geen gunst aan de woningbouwvereniging maar aan de bewoners. Hun belang staat wat mij betreft voorop. Met een deel van de opbrengsten kunnen de verenigingen wel nog beter hun taak doen, voor een veel kleinere groep mensen die het echt nodig heeft.

Ik weet niet of de rommelige uitbouwen, dakkapellen en parkeertuinen die je meestal in een koopwijk ziet de zaak zoveel netter maken.lama83 schreef op woensdag 27 oktober 2021 @ 10:52:

Als 'klaplopers' zien dat het netjes is, zullen ze zich beter gedragen (bekend fenomeen uit de psychologie). In mijn wijk wordt niet voor niks 'gratis' (groot) afvalinleverdagen gehouden'de milieustraat komt naar je toe' zou een mooie slogan zijn

Verder heb je het over meer dan een derde van de Nederlandse huishoudens. Het is moeilijk voor te stellen dat dat allemaal klaplopers zijn.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Je doet net alsof je een revolutionair idee hebt bedacht. Maar dit is voor de meeste woningbouwverenigingen hoe het er de laatste decennia in de praktijk ook al aan toe gaat. Omdat dit een van de weinige manieren was om voldoende geld binnen te harken voor nieuwbouw.Laapo schreef op woensdag 27 oktober 2021 @ 08:40:

[...]

Een kleine korting als smeermiddel om de boel op gang te krijgen lijkt me een goed plan. En nee, het is geen gunst aan de woningbouwvereniging maar aan de bewoners. Hun belang staat wat mij betreft voorop. Met een deel van de opbrengsten kunnen de verenigingen wel nog beter hun taak doen, voor een veel kleinere groep mensen die het echt nodig heeft. Wat overblijft mag richting de staatskas.

Lastige hierbij:

- verkoop levert vaak minder op dan wat een nieuwe woning bouwen kost. Dus bv 10 huizen verkopen en 9 bouwen betekent dat de woningvoorraad krimpt.

- een koopwoning is alleen betaalbaar voor wie scheefwoont of tegen de inkomensgrens van sociale woningbouw aan zit. Er kan daarom weinig aan bestaande huurders worden verkocht.

- dat laatste geeft wel een voordeel van meer 'diversiteit' in de wijk, maar tegelijk verdwijnt er dus een woning voor de 'doelgroep'.

Gevolg is dus vooral dat de 'middengroep', die een koopwoning kan betalen, profiteert, maar dat het voor de 'doelgroep' juist slechter wordt omdat het woningaanbod krimpt.

Verwijderd

Scheefwoners zijn er best wel veel, afhankelijk van waar je de inkomensgrens legt.CVTTPD2DQ schreef op woensdag 27 oktober 2021 @ 11:53:

[...]

Scheefwoners zijn er niet zo heel veel, en puur afgaand op huishoudens zijn er meer mensen die in aanmerking komen voor sociale huur dan huurwoningen.

Maar van de groep huurders met meer dan 2x modaal inkomen (189.000 huishoudens) heeft 40% een gereguleerde woning (ruim 75.000 woningen).

Van de groep huurder met hoog inkomen (46k tot 73k) (320.000 huishoudens) heeft 55% een gereguleerde woning (ruim 175.000 woningen).

Dan heb je nog een grote groep middeninkomens (36k-46k) die eigenlijk ook niet in aanmerking komen (bezetten 218.000 woningen).

Gaat dus best om forse aantallen, afgezet tegen het woningtekort bijvoorbeeld.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Klopt, veel hangt af van waarmee je het vergelijkt. Kijk je naar de totale hoeveelheid sociale huurwoningen, dan lijken enkele tienduizenden echt grote scheefhuurders relatief weinig. Maar als je het relateert aan hoeveel niet-scheefhuurders binnen die inkomensgroep, dan is het ineens een behoorlijk percentage.Verwijderd schreef op woensdag 27 oktober 2021 @ 13:09:

[...]

Gaat dus best om forse aantallen, afgezet tegen het woningtekort bijvoorbeeld.

Tegelijk geeft dat ook aan dat je niet kunt verwachten dat die groep op korte termijn elders een woning kan vinden. Daarmee zou de vraag naar huurwoningen voor die inkomensgroepen grofweg verdubbelen. Of de vraag naar goedkope koopwoningen nog veel groter worden.

Daarom ben ik er meer voorstander van dat die groep kan blijven zitten waar ze zitten, maar dan wel tegen een marktconforme huur. Dus geen sociale huur, maar ook geen huisjesmelkers huur.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Ze moeten dus vooral niet bijbouwen. De mogelijkheden daar zijn al beperkt. Dat zorgt weer voor verdringing voor de andere sectoren. Echt alleen inkrimpen.Rubbergrover1 schreef op woensdag 27 oktober 2021 @ 12:57:

[...]

Je doet net alsof je een revolutionair idee hebt bedacht. Maar dit is voor de meeste woningbouwverenigingen hoe het er de laatste decennia in de praktijk ook al aan toe gaat. Omdat dit een van de weinige manieren was om voldoende geld binnen te harken voor nieuwbouw.

Lastige hierbij:

- verkoop levert vaak minder op dan wat een nieuwe woning bouwen kost. Dus bv 10 huizen verkopen en 9 bouwen betekent dat de woningvoorraad krimpt.

- een koopwoning is alleen betaalbaar voor wie scheefwoont of tegen de inkomensgrens van sociale woningbouw aan zit. Er kan daarom weinig aan bestaande huurders worden verkocht.

- dat laatste geeft wel een voordeel van meer 'diversiteit' in de wijk, maar tegelijk verdwijnt er dus een woning voor de 'doelgroep'.

Gevolg is dus vooral dat de 'middengroep', die een koopwoning kan betalen, profiteert, maar dat het voor de 'doelgroep' juist slechter wordt omdat het woningaanbod krimpt.

Het idee is natuurlijk niet revolutionair. Misschien zelfs een beetje lui en weinig creatief. Het verbaast mij wel dat de oplossingen bijna niet in de sociale sector worden gezocht. Het is of bijbouwen, rente omhoog of nare fiscale oplossingen om het eigen woning bezit te ontmoedigen.

- lama83

- Registratie: April 2013

- Laatst online: 18-07 13:35

KloptCVTTPD2DQ schreef op woensdag 27 oktober 2021 @ 11:53:

[...]

Ik weet niet of de rommelige uitbouwen, dakkapellen en parkeertuinen die je meestal in een koopwijk ziet de zaak zoveel netter maken.

Blijkbaar heeft het geen enkele zin om ' te gebruiken want het wordt weer behoorlijk letterlijk genomen.Verder heb je het over meer dan een derde van de Nederlandse huishoudens. Het is moeilijk voor te stellen dat dat allemaal klaplopers zijn.

- Richh

- Registratie: Augustus 2009

- Laatst online: 23:33

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

In vrijwel al je posts in dit topic zie je 'een kleine korting' of 'een beetje gratis extra' aan scheefwoners als oplossing voor het verhaalLaapo schreef op woensdag 27 oktober 2021 @ 08:40:

[...]

Een kleine korting als smeermiddel om de boel op gang te krijgen lijkt me een goed plan. En nee, het is geen gunst aan de woningbouwvereniging maar aan de bewoners. Hun belang staat wat mij betreft voorop. Met een deel van de opbrengsten kunnen de verenigingen wel nog beter hun taak doen, voor een veel kleinere groep mensen die het echt nodig heeft. Wat overblijft mag richting de staatskas.

Mag ik vragen of je toevallig zelf scheefwoner bent?

Ik vrees dat velen in dit topic van mening zijn dat scheefwoners niet bij de groep hoort die het heel slecht heeft in deze woningmarkt.

[ Voor 8% gewijzigd door Richh op 27-10-2021 14:27 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Nee, ik ben geen scheefhuurder. Ik heb in heel mijn 33 jarig bestaan 1,5 jaar een gemeubileerde woning gehuurd. Toen al gauw nieuwbouw gekocht en inmiddels getekend voor een volgende nieuwbouw woning. Geen kortingen of onderhandelruimte helaas. Wel forse, hele welkome aftrekposten voor mijn IB.. dus misschien toch een beetje voordeel.Richh schreef op woensdag 27 oktober 2021 @ 13:59:

[...]

In vrijwel al je posts in dit topic zie je 'een kleine korting' of 'een beetje gratis extra' aan scheefwoners als oplossing voor het verhaal

Mag ik vragen of je toevallig zelf scheefwoner bent?

Ik vrees dat velen in dit topic van mening zijn dat scheefwoners niet bij de groep hoort die het heel slecht heeft in deze woningmarkt.

Tot mijn 13e woonden mijn ouders en ik wel in een sociale huurwoning. Zij konden toen doorstromen naar een betaalbare vinex koopwoning. Dat betekende voor hun echt veel, en voor mij ook. Dat je met twee fulltime maar laag betaalde banen het tenminste ergens voor doet. Dat wil ik voor iedereen in die situatie. Helaas is er geen Vinex meer maar een drooggekookte markt die geen kansen meer biedt. De doorstroming komt in gevaar en ik beschouw dat als funest voor een hele hoop gezinnen.

De kleine korting is omdat het er makkelijk af kan en grote getalen kan overhalen te kopen. Anders is het aanbod niet anders dan de rest van de markt. De scheefhuurder betaalt de rekening van de ellende op de woningmarkt. Doorstromen kan niet, en alle huurverhogingen komen rechtstreeks uit hun zak. Iemand met huurtoeslag merkt niets van dit alles. Huur hoger? Toeslag hoger. Dat is allemaal al geregeld.

[ Voor 8% gewijzigd door Laapo op 27-10-2021 16:23 ]

Verwijderd

Middenhuur woningen bouwen, en wel zo veel en zo snel mogelijk.

Of goedkopere koopwoningen op erfpacht.

Mensen willen niet perse eigenaar van de grond zijn en profiteren van die prijsstijging, maar wel een betaalbare plek om fijn te wonen.

Of goedkopere koopwoningen op erfpacht.

Mensen willen niet perse eigenaar van de grond zijn en profiteren van die prijsstijging, maar wel een betaalbare plek om fijn te wonen.

[ Voor 39% gewijzigd door Verwijderd op 27-10-2021 16:48 ]

- Bumaa

- Registratie: December 2016

- Laatst online: 03-11-2021

Lost dit het probleem op ja? Je loopt ook het risico dat deze woningen dan ook gewoon weer opgeboden tot het maximale wat men kan financieren zoals je zag bij afschaffen overdrachtbelasting. Er zijn nu ook al constructies waarbij dit gedaan wordt zoals Duokoop.Verwijderd schreef op woensdag 27 oktober 2021 @ 16:47:

Of goedkopere koopwoningen op erfpacht.

Mensen willen niet perse eigenaar van de grond zijn en profiteren van die prijsstijging, maar wel een betaalbare plek om fijn te wonen.

- ColeJ

- Registratie: Juni 2019

- Laatst online: 07-08 15:17

Lost niets op. Probleem is dat gemeenten dat allemaal weer zelf mogen bepalen. Gaat allemaal heel stroperig en weten niet eens wat er speelt joh. Duurt jaren.

Dan moet er eerst weer een projectgroepje worden opgericht en die gaan dan eens inventariseren.... ik ken die lui.

Dan moet er eerst weer een projectgroepje worden opgericht en die gaan dan eens inventariseren.... ik ken die lui.

[ Voor 27% gewijzigd door ColeJ op 27-10-2021 17:23 ]

En als er dan eindelijk een idee is dan komen de omliggende buurten in opstandColeJ schreef op woensdag 27 oktober 2021 @ 17:22:

Lost niets op. Probleem is dat gemeenten dat allemaal weer zelf mogen bepalen. Gaat allemaal heel stroperig en weten niet eens wat er speelt joh. Duurt jaren.

Dan moet er eerst weer een projectgroepje worden opgericht en die gaan dan eens inventariseren.... ik ken die lui.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

De eerste twee groepen lijken me (zoals je ze hier definieert) wat overlap bevatten. De derde groep is volgens de definitie van het CBS geen scheefwoner (die het trouwens op 16% van de sociale woningvoorraad houdt - ik neem aan dat particuliere scheefwoners geen probleem zijn).Verwijderd schreef op woensdag 27 oktober 2021 @ 13:09:

Scheefwoners zijn er best wel veel, afhankelijk van waar je de inkomensgrens legt.

Maar van de groep huurders met meer dan 2x modaal inkomen (189.000 huishoudens) heeft 40% een gereguleerde woning (ruim 75.000 woningen).

Van de groep huurder met hoog inkomen (46k tot 73k) (320.000 huishoudens) heeft 55% een gereguleerde woning (ruim 175.000 woningen).

Dan heb je nog een grote groep middeninkomens (36k-46k) die eigenlijk ook niet in aanmerking komen (bezetten 218.000 woningen).

Gaat dus best om forse aantallen, afgezet tegen het woningtekort bijvoorbeeld.

Maar goed, 16,3% is nog steeds een goede 350k. Mijn reactie moet je zien in de context van de stelling van @Laapo, dat de overgebleven groep sociale huurders véél kleiner zou zijn, wat denk ik niet klopt.

Over het vermeende huizentekort gesproken, de frictieleegstand van particuliere huurwoningen wordt ook becijferd op ongeveer 300k ...

Mijn excuseslama83 schreef op woensdag 27 oktober 2021 @ 13:36:

Blijkbaar heeft het geen enkele zin om ' te gebruiken want het wordt weer behoorlijk letterlijk genomen

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

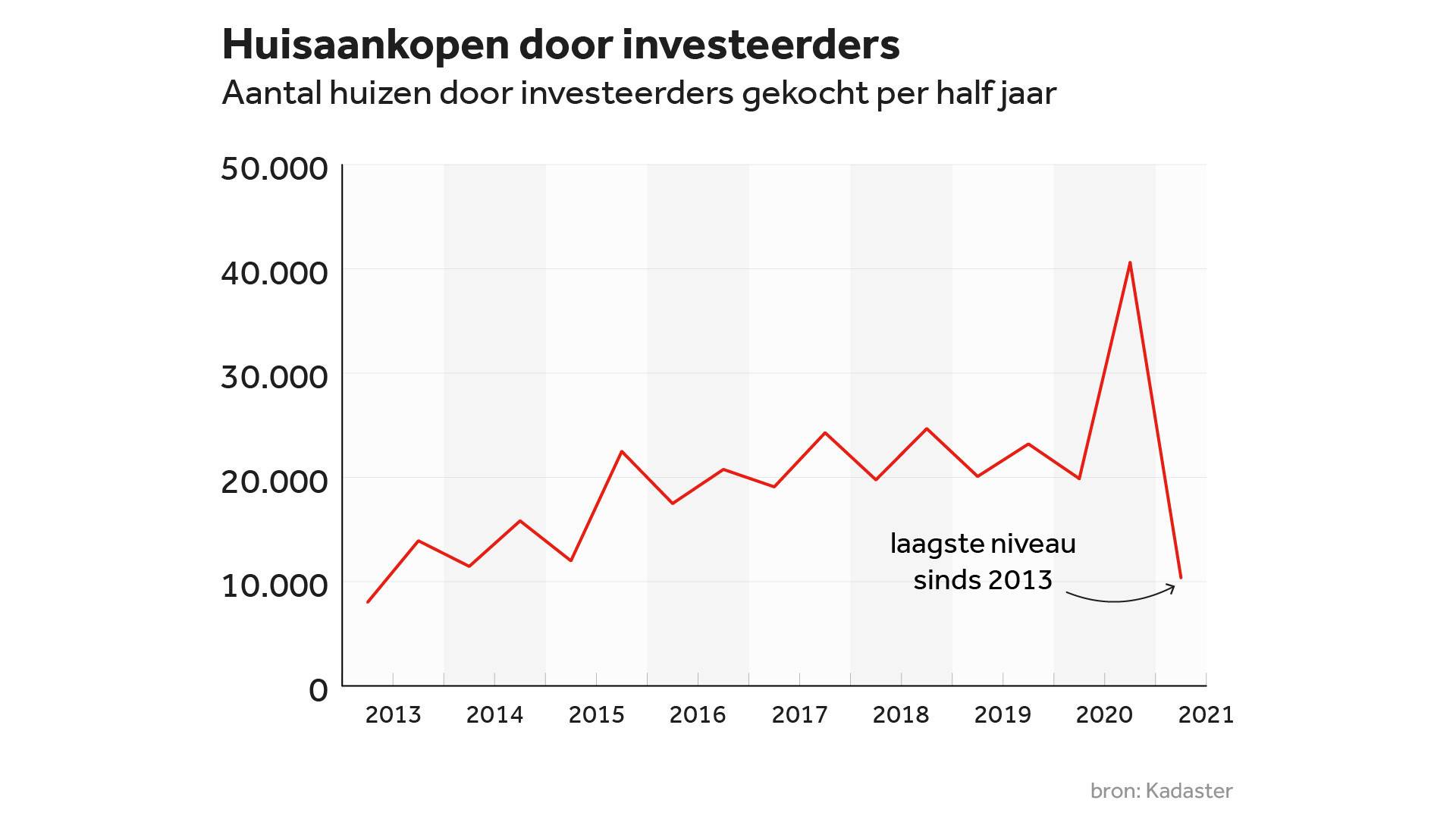

https://nos.nl/artikel/24...ds-2013-niet-meer-zo-laag

In de eerste helft van dit jaar hebben investeerders veel minder woningen opgekocht dan in voorgaande jaren. Investeerders kochten tussen januari en juli 10.384 woningen, het laagste aantal sinds 2013, blijkt uit cijfers van het Kadaster. In de tweede helft van 2020 kochten ze nog meer dan 40.000 woningen en in de eerste helft van 2020 nog bijna 20.000.

[ Voor 7% gewijzigd door Requiem19 op 27-10-2021 18:11 ]

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Nee, een idiote markt houdt gewoon lang stand. In principe had het in 2019 al moeten ontsporen! Kicking the can down the road: kijk maar wanneer de ECB hun balansen sterk ging verruimen. Dit heeft de financiële markten tot rust gebracht, maar hoe lang nog?Requiem19 schreef op dinsdag 26 oktober 2021 @ 08:28:

[...]

Sorry @Miks, maar hoe vaak heb je dit nu al (stellig) voorspeld?

De wens is de vader van de gedachte?

Daarnaast is de (Europese) overheid natuurlijk sterk de boel aan het stutten.

De woningmarkt drijft op gecreëerd vertrouwen. Al jaren.

Dan kan je wel zeggen 'Miks, the boy who cried wolf', maar er IS een wolf, en die gaat bijten.

[ Voor 20% gewijzigd door Miks op 27-10-2021 18:24 ]

Verwijderd

Niet volgens deze publicatie:CVTTPD2DQ schreef op woensdag 27 oktober 2021 @ 17:53:

[...]

De eerste twee groepen lijken me (zoals je ze hier definieert) wat overlap bevatten. De derde groep is volgens de definitie van het CBS geen scheefwoner (die het trouwens op 16% van de sociale woningvoorraad houdt - ik neem aan dat particuliere scheefwoners geen probleem zijn).

https://www.rijksoverheid...npublicatie-woon-2018.pdf

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Helemaal met je eens - maar kennelijk is gecreëerd vertrouwen genoeg om de woningmarkt flink solide te laten drijven.Miks schreef op woensdag 27 oktober 2021 @ 18:22:

[...]

Nee, een idiote markt houdt gewoon lang stand. In principe had het in 2019 al moeten ontsporen! Kicking the can down the road: kijk maar wanneer de ECB hun balansen sterk ging verruimen.

De woningmarkt drijft op gecreëerd vertrouwen. Al jaren.

Verwijderd

Ja, die hebben al hun huizen in Q4 vorig jaar gekocht en nu even een dipje. Trekt vanzelf wel weer aan.

Verwijderd

Juist wel scheefwoners dus volgens die definitie.CVTTPD2DQ schreef op woensdag 27 oktober 2021 @ 17:53:

[...]

De eerste twee groepen lijken me (zoals je ze hier definieert) wat overlap bevatten. De derde groep is volgens de definitie van het CBS geen scheefwoner (die het trouwens op 16% van de sociale woningvoorraad houdt - ik neem aan dat particuliere scheefwoners geen probleem zijn).

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Maar als je het met me eens bent, waarom dan zo op de man spelen? ("Oh Miks, jij roept dit al jaren...")Requiem19 schreef op woensdag 27 oktober 2021 @ 18:24:

[...]

Helemaal met je eens - maar kennelijk is gecreëerd vertrouwen genoeg om de woningmarkt flink solide te laten drijven.

Ja ik roep dit al jaren. Nou en? Daarnaast roep ik niet alleen, maar laat ik ook zien waarom het huidige prijsniveau niet houdbaar is. Dus ik roep, maar onderbouwd. Kan je volgende keer de ad-hominems beter in de kast laten zitten @Requiem19? Het polariseert namelijk dit forum.

Heel de wereld begrijpt niet wat een huis is. Een huis is geen belegging. Een huis is om te kunnen wonen. Hoeveel mensen kunnen momenteel het huis waarin ze wonen financiëren als ze starter zouden zijn? Precies.

[ Voor 7% gewijzigd door Miks op 27-10-2021 18:30 ]

Verwijderd

Hoeveel mensen kunnen de auto waarin ze nu rijden betalen als ze net begonnen met werken?Miks schreef op woensdag 27 oktober 2021 @ 18:29:

[...]

Hoeveel mensen kunnen momenteel het huis waarin ze wonen financiëren als ze starter zouden zijn? Precies.

Wat is dat voor rare redenering?

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Je voorspelt al jaren met stelligheid dat echt binnenkort de markt helemaal gaat omslaan.Miks schreef op woensdag 27 oktober 2021 @ 18:29:

[...]

Maar als je het met me eens bent, waarom dan zo op de man spelen? ("Oh Miks, jij roept dit al jaren...")

Ja ik roep dit al jaren. Nou en? Daarnaast roep ik niet alleen, maar laat ik ook zien waarom het huidige prijsniveau niet houdbaar is. Dus ik roep, maar onderbouwd.

Heel de wereld begrijpt niet wat een huis is. Een huis is geen belegging. Een huis is om te kunnen wonen. Hoeveel mensen kunnen momenteel het huis waarin ze wonen financiëren als ze starter zouden zijn? Precies.

Ik ben het met je eens dat de markt vroeg of laat een omgekeerde beweging gaat maken, maar je kunt er niet zo stellig in zijn dat dit ook daadwerkelijk binnenkort gaat gebeuren - dat heeft het verleden, en met name de afgelopen 1.5 jaar, heel duidelijk bewezen.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Stropop.Verwijderd schreef op woensdag 27 oktober 2021 @ 18:31:

[...]

Hoeveel mensen kunnen de auto waarin ze nu rijden betalen als ze net begonnen met werken?

Wat is dat voor rare redenering?

Flauw voorbeeld, mensen die net gaan werken kunnen hun auto misschien niet betalen, wel financieren.

Nergens zeg ik dat men cash de waarde moet kunnen aftikken van hun huis.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Dat is geen voorspelling. Ik ben geen glazen bol-kijker, ik heb geen tarotkaarten.Requiem19 schreef op woensdag 27 oktober 2021 @ 18:32:

[...]

Je voorspelt al jaren met stelligheid dat echt binnenkort de markt helemaal gaat omslaan.

Ik ben het met je eens dat de markt vroeg of laat een omgekeerde beweging gaat maken, maar je kunt er niet zo stellig in zijn dat dit ook daadwerkelijk binnenkort gaat gebeuren - dat heeft het verleden, en met name de afgelopen 1.5 jaar, heel duidelijk bewezen.

Ik spreek mijn verwachting uit, en mijn zorgen. Want wanneer je nu een huis koopt als starter, je een onverantwoord risico neemt. De onderbouwing daarvoor heb ik ook al heel vaak gemaakt.

Kan het nu weer inhoudelijk, in plaats van over mij?

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 23:16

Wat zou jij de starter die een gezin wil dan adviseren? Wachten op de crash en ondertussen huren voor 18.000 per jaar?Miks schreef op woensdag 27 oktober 2021 @ 18:37:

[...]

Dat is geen voorspelling. Ik ben geen glazen bol-kijker, ik heb geen tarotkaarten.

Ik spreek mijn verwachting uit, en mijn zorgen. Want wanneer je nu een huis koopt als starter, je een onverantwoord risico neemt. De onderbouwing daarvoor heb ik ook al heel vaak gemaakt.

[ Voor 7% gewijzigd door Sport_Life op 27-10-2021 18:47 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Dan komen de cijfers aardig overeen. 457k scheefwoners volgens die publicatie. 16% van 2,2 miljoen corporatiehuurwoningen, plus 13% van 475k particuliere huurwoningen is 411k. Die 40k wil ik wel toeschrijven aan de natte vinger, andere definitie van scheefhuur van het CBS, en eventuele verschillen in de leeftijd van de cijfers.Verwijderd schreef op woensdag 27 oktober 2021 @ 18:27:

Juist wel scheefwoners dus volgens die definitie.

Maar de discussie ging over de corporaties verplichten hun sociale huurwoningen met korting te verkopen aan de huurders. Ik weet niet of particuliere verhuurders interesse hebben om aan zo'n actie mee te doen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Maar die zorgen zijn tot nu onterecht gebleken. Sterker nog, bewust niet kopen is een grotere zorg gebleken dan wel kopen.Miks schreef op woensdag 27 oktober 2021 @ 18:37:

[...]

Dat is geen voorspelling. Ik ben geen glazen bol-kijker, ik heb geen tarotkaarten.

Ik spreek mijn verwachting uit, en mijn zorgen. Want wanneer je nu een huis koopt als starter, je een onverantwoord risico neemt. De onderbouwing daarvoor heb ik ook al heel vaak gemaakt.

Kan het nu weer inhoudelijk, in plaats van over mij?

Dus wat is er nu anders?

Verwijderd

Wat is je punt dan?Miks schreef op woensdag 27 oktober 2021 @ 18:33:

[...]

Stropop.

Flauw voorbeeld, mensen die net gaan werken kunnen hun auto misschien niet betalen, wel financieren.

Nergens zeg ik dat men cash de waarde moet kunnen aftikken van hun huis.

Niet zo raar dat mensen die al langer werken en sparen/aflossen meer kunnen betalen dan een starter toch?

Verwijderd

Je neemt eerder een onverantwoord risico als je wel een woning kunt kopen maar dat niet doet omdat je denkt in de nabije toekomst dit goedkoper te kunnen kopen.Miks schreef op woensdag 27 oktober 2021 @ 18:37:

[...]

Ik spreek mijn verwachting uit, en mijn zorgen. Want wanneer je nu een huis koopt als starter, je een onverantwoord risico neemt. De onderbouwing daarvoor heb ik ook al heel vaak gemaakt.

Dat loopt zelden goed af, zeker als je betaalde huur meeneemt in het plaatje.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Misschien dat de vraag moet zijn, zou je met je huidige salaris en de op dit moment geldende leennormen je woning, tegen de huidige marktwaarde, gefinancierd krijgen?Verwijderd schreef op woensdag 27 oktober 2021 @ 19:01:

Wat is je punt dan?

Niet zo raar dat mensen die al langer werken en sparen/aflossen meer kunnen betalen dan een starter toch?

Voor mij (gekocht in 2019) is het antwoord daarop in ieder geval negatief.

- LevathianNL

- Registratie: December 2014

- Laatst online: 07-08 15:44

Gisteravond bod geaccepteerd voor woning in Utrecht, vanochtend gegevens opgestuurd naar makelaar voor hey koopcontract. Uur later belletje dat er een hoger bod was, en zojuist te horen gekregen dat wij de woning naar een belegger is gegaan.

- aljooge

- Registratie: Januari 2016

- Laatst online: 21:08

Die zorgen zijn wel degelijk terecht gebleken, het is alleen de kop in gedrukt (uitgesteld) door de ECB die ongebreideld schulden heeft zitten opkopen en de rente negatief heeft gemaakt. De zeepbellen zijn hierdoor nog steeds niet geknapt, maar verder opgeblazen. Daarbij zijn vanwege de pandemie overheden flink meer gaan uitgeven. We zien nu de nadelen van het stimuleringsbeleid:Requiem19 schreef op woensdag 27 oktober 2021 @ 18:49:

[...]

Maar die zorgen zijn tot nu onterecht gebleken. Sterker nog, bewust niet kopen is een grotere zorg gebleken dan wel kopen.

Dus wat is er nu anders?

- veel te duur vastgoed

- pensioenen die al jaren niet geïndexeerd zijn

- schaarste aan allerlei goederen, grondstoffen en energie

De zeepbellen zijn er nog steeds, aandelen, crypto, vastgoed. Het gaat een keertje knappen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Waarom zijn de zorgen dat de markt zou dalen terecht gebleken dan?aljooge schreef op woensdag 27 oktober 2021 @ 19:52:

[...]

Die zorgen zijn wel degelijk terecht gebleken, het is alleen de kop in gedrukt (uitgesteld) door de ECB die ongebreideld schulden heeft zitten opkopen en de rente negatief heeft gemaakt. De zeepbellen zijn hierdoor nog steeds niet geknapt, maar verder opgeblazen. Daarbij zijn vanwege de pandemie overheden flink meer gaan uitgeven. We zien nu de nadelen van het stimuleringsbeleid:

- veel te duur vastgoed

- pensioenen die al jaren niet geïndexeerd zijn

- schaarste aan allerlei goederen, grondstoffen en energie

De zeepbellen zijn er nog steeds, aandelen, crypto, vastgoed. Het gaat een keertje knappen.

Het advies was om niet te kopen en op een vakantiepark te gaan zitten wachten op de onvermijdelijke daling. Duur vakantiepark achteraf.

En natuurlijk, ooit komt er een terugval. Maar is dat 2021, 2022, 2023, 2025 of 2030?

Wachten op ‘het moment’ is niet te doen. Dus wat ga je in de tussentijd doen?

Verwijderd

Anders had je gezien:aljooge schreef op woensdag 27 oktober 2021 @ 19:52:

[...]

We zien nu de nadelen van het stimuleringsbeleid:

- veel te duur vastgoed

- pensioenen die al jaren niet geïndexeerd zijn

- schaarste aan allerlei goederen, grondstoffen en energie

De zeepbellen zijn er nog steeds, aandelen, crypto, vastgoed. Het gaat een keertje knappen.

instortende banken, je spaargeld weg en de overheid failliet, massale werkloosheid en kortingen op je pensioen.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Oftewel het systeem is failliet en de pijn wordt uitgesteld. Ik bijt liever door de zure appel heen.Verwijderd schreef op woensdag 27 oktober 2021 @ 20:54:

[...]

Anders had je gezien:

instortende banken, je spaargeld weg en de overheid failliet, massale werkloosheid en kortingen op je pensioen.

- lama83

- Registratie: April 2013

- Laatst online: 18-07 13:35

m'n eerste vraag is: zijn alle woningen gewoon al niet opgekocht en is er praktisch niets meer over?

{kind=link}

- aljooge

- Registratie: Januari 2016

- Laatst online: 21:08

Door de zure appel heenbijten zal bij de volgende crisis wel moeten ben ik bang. De troefkaarten om er nog iets aan te doen zijn al uitgespeeld. De rente kan niet verder omlaag, oneindig de geldpers aanzetten levert bovengenoemde problemen op en de overheden kunnen vrijwel niets meer omdat de staatsschulden hoog zijn.RemcoDelft schreef op woensdag 27 oktober 2021 @ 20:57:

[...]

Oftewel het systeem is failliet en de pijn wordt uitgesteld. Ik bijt liever door de zure appel heen.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik zei het na de vorige crisis al: je kan een kredietcrisis niet oplossen met meer schulden. Ondertussen hebben ze er nog een schepje bovenop gedaan. Er is wel een nieuwe troefkaart bijgekomen: de EU mag nu zelf geld lenen. De volgende stap zal een eigen leger zijn, dat geeft net wat meer macht dan dwangsommen voor lidstaten.aljooge schreef op woensdag 27 oktober 2021 @ 21:19:

[...]

Door de zure appel heenbijten zal bij de volgende crisis wel moeten ben ik bang. De troefkaarten om er nog iets aan te doen zijn al uitgespeeld. De rente kan niet verder omlaag, oneindig de geldpers aanzetten levert bovengenoemde problemen op en de overheden kunnen vrijwel niets meer omdat de staatsschulden hoog zijn.

- Laapo

- Registratie: Juni 2020

- Laatst online: 06-08 00:26

Dat valt in Nederland wel mee met de staatsschuld. Honderden miljarden aan stille reserves. Uitgestelde belastingen op de pensioenpotten en 300+ miljard overwaarde op sociale woningen.aljooge schreef op woensdag 27 oktober 2021 @ 21:19:

[...]

Door de zure appel heenbijten zal bij de volgende crisis wel moeten ben ik bang. De troefkaarten om er nog iets aan te doen zijn al uitgespeeld. De rente kan niet verder omlaag, oneindig de geldpers aanzetten levert bovengenoemde problemen op en de overheden kunnen vrijwel niets meer omdat de staatsschulden hoog zijn.

Als de pleuris uitbreekt heeft juist Nederland wel wat speelruimte om de boel te stutten. Als die andere overheden dan niets meer kunnen en Nederland wel... Wie weet wordt het dan een toevluchtsoord voor een hoop EU-burgers.

Dan kun je maar beter vast gekocht hebben.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Dan dien je toch echt even uit de FOMO te stappen. Hoe is niet kopen in deze oververhitte markt een grotere zorg? Iets meer onderbouwing helpt me jouw gedachtegang te begrijpen.Requiem19 schreef op woensdag 27 oktober 2021 @ 18:49:

[...]

Maar die zorgen zijn tot nu onterecht gebleken. Sterker nog, bewust niet kopen is een grotere zorg gebleken dan wel kopen.

Dus wat is er nu anders?

Als je wacht weet je zeker* dat je voor hetzelfde bedrag een groter huis kan kopen, mits de markt corrigeert. De markt corrigeert zich echter altijd dus verwacht ik niet dat dit problemen gaat opleveren.

Koop je wel een huis, dan is de kans groot dat je voor langere tijdvast zit aan een net-niet huis. Of dat je misschien helemaal nooit meer wooncariëre kan maken**.

* Uiteraard gaat deze toekomstvisie mank wanneer er inderdaad geen correctie komt (in de absolute prijzen welteverstaan). Ik heb echter voldoende zicht op de markt dat die zich wel gaat herstellen. Zekerheden heeft echter niemand.

** Neem even Japan als voorbeeld, waar de prijzen _niet_ boven het niveau van 1990 zijn uitgekomen(!). De kans is zeer groot dat dit ook ooit in Nederland gebeurt.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Ja. Er is niet heel veel mis met huren op dit moment. Het adagium "huren is geld weggooien" resoneert nogal helaas. Mocht de markt instorten dan heeft een koper ook geld "weggegooid". En vervelender voor de koper: dit is vaak geld van de bank, wat de bank bij verkoop onder water best graag tegen woekerrentes* wil uitlenen.Sport_Life schreef op woensdag 27 oktober 2021 @ 18:43:

[...]

Wat zou jij de starter die een gezin wil dan adviseren? Wachten op de crash en ondertussen huren voor 18.000 per jaar?

* Is namelijk een private schuld, daarmee hoog risico voor de bank.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Jawel, het hele model van wooncarriere hapert bij een langdurige bearmarket.Verwijderd schreef op woensdag 27 oktober 2021 @ 19:01:

[...]

Wat is je punt dan?

Niet zo raar dat mensen die al langer werken en sparen/aflossen meer kunnen betalen dan een starter toch?

Verwijderd

Nee hoor, doordat de overheid het vertrouwen en werkgelegenheid veilig stelde is er geen faillissement nodig en ook geen uitgestelde pijn.RemcoDelft schreef op woensdag 27 oktober 2021 @ 20:57:

[...]

Oftewel het systeem is failliet en de pijn wordt uitgesteld. Ik bijt liever door de zure appel heen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 01:10

Bewust niet kopen pak hem beet 1.5 jaar en blijven huren heeft het volgende effect gehad:Miks schreef op woensdag 27 oktober 2021 @ 22:08:

[...]

Dan dien je toch echt even uit de FOMO te stappen. Hoe is niet kopen in deze oververhitte markt een grotere zorg? Iets meer onderbouwing helpt me jouw gedachtegang te begrijpen.

Als je wacht weet je zeker* dat je voor hetzelfde bedrag een groter huis kan kopen, mits de markt corrigeert. De markt corrigeert zich echter altijd dus verwacht ik niet dat dit problemen gaat opleveren.

Koop je wel een huis, dan is de kans groot dat je voor langere tijdvast zit aan een net-niet huis. Of dat je misschien helemaal nooit meer wooncariëre kan maken**.

* Uiteraard gaat deze toekomstvisie mank wanneer er inderdaad geen correctie komt (in de absolute prijzen welteverstaan). Ik heb echter voldoende zicht op de markt dat die zich wel gaat herstellen. Zekerheden heeft echter niemand.

** Neem even Japan als voorbeeld, waar de prijzen _niet_ boven het niveau van 1990 zijn uitgekomen(!). De kans is zeer groot dat dit ook ooit in Nederland gebeurt.

- zeer ws hogere lasten door huur ten opzichte van de woning die je had kunnen kopen

- de woning die je vorig jaar kon kopen is nu niet meer bereikbaar, want 15-20% gestegen

- waardestijging van 15-20% misgelopen

Is het goed dat de woningmarkt zo werkt? Nee, maar het is geen fomo, het is de realiteit.

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()

Let op:

Let erop dat je in het juiste topic post. Persoonlijke ervaringen en individuele vragen rondom het kopen en verkopen van huizen, vragen rondom de keuze kopen of huren, of ervaringen betreffende het zelf bouwen van huizen kunnen in de desbetreffende topics worden geplaatst.

Let erop dat je in het juiste topic post. Persoonlijke ervaringen rondom het kopen en verkopen van huizen of ervaringen betreffende het zelf bouwen van huizen kunnen in de desbreteffende topics worden geplaatst.

Stikstofproblematiek: De stikstofproblematiek: oorzaak, gevolgen en oplossingen

Ruimtelijke ordening: Ruimtelijke ordening in NL: problemen en achtergronden

WOZ discussie: Ervaringen met de WOZ waarde

Migrantenproblematiek: De asielcrisis qua opvangcapaciteit in Nederland

Verkiezingsthema: migratie

Overige discussies mogen in: De wonen kroeg

Let erop dat je in het juiste topic post. Persoonlijke ervaringen en individuele vragen rondom het kopen en verkopen van huizen, vragen rondom de keuze kopen of huren, of ervaringen betreffende het zelf bouwen van huizen kunnen in de desbetreffende topics worden geplaatst.

Let erop dat je in het juiste topic post. Persoonlijke ervaringen rondom het kopen en verkopen van huizen of ervaringen betreffende het zelf bouwen van huizen kunnen in de desbreteffende topics worden geplaatst.

Stikstofproblematiek: De stikstofproblematiek: oorzaak, gevolgen en oplossingen

Ruimtelijke ordening: Ruimtelijke ordening in NL: problemen en achtergronden

WOZ discussie: Ervaringen met de WOZ waarde

Migrantenproblematiek: De asielcrisis qua opvangcapaciteit in Nederland

Verkiezingsthema: migratie

Overige discussies mogen in: De wonen kroeg