Wat (welke woningen) bedoel je hier precies mee? Je mag toch ten alle tijde je woning delen met iemand? Of zie ik iets over het hoofd?Laapo schreef op maandag 13 juni 2022 @ 21:59:

[...]

Goeie! Helaas is het voor 2,4 miljoen woningen niet toegestaan deze te delen met iemand anders die een inkomen heeft. Een eerste oplossing zou zijn om die beperkingen weg te nemen.

Precies

Lijkt me een geweldige oplossing. Alle externe arbeiders kunnen terug naar hun eigen land ipv in slachthuizen te werken. Dus er komt weer woningen vrij (niet de mooiste).

Grond over voor nieuwe huizen.

Boeren die kunnen rentenieren.

Net genoeg voedsel produceren voor NL + kleine overschot.

Nadeel van veel produceren is dat je als NAVO land verplicht bent om anderen te voorzien als zij een tekort hebben (zie gas uit Groningen).

- Laapo

- Registratie: Juni 2020

- Laatst online: 30-05 00:25

Inkomensgrenzen voor sociale huurwoningen. Dat zijn er een hele hoop. Niet geschikt voor twee werkenden.Valorian schreef op maandag 13 juni 2022 @ 22:22:

[...]

Wat (welke woningen) bedoel je hier precies mee? Je mag toch ten alle tijde je woning delen met iemand? Of zie ik iets over het hoofd?

- FunkyTrip

- Registratie: November 2001

- Laatst online: 30-05 15:57

Funky vidi vici!

:strip_icc():strip_exif()/u/39828/melonhatcat8uy.jpg?f=community)

Soms kom je wel eens een 'spotgoedkoop' huis tegen op Funda. Dan denk je 'hmm, wat zou daar mis mee zijn'.

2100€pm2 is 3x niks voor randstadbegrippen en de woning lijkt heel normaal te zijn.

2100€pm2 is 3x niks voor randstadbegrippen en de woning lijkt heel normaal te zijn.

Dit dus.

- Valorian

- Registratie: Januari 2002

- Laatst online: 29-05 17:02

Tsja, dat heeft toch niet zozeer met “niet mogen delen” te maken als wel met een max totaal inkomen. Maar Ik begrijp wat je bedoelt, uiteindelijk betekent het inderdaad dat twee werkenden er vaak niet in mogen. Overigens vrij makkelijk te omzeilen door er eerst alleen in te wonen en dan meteen iemand te laten intrekken, wat vrijwel altijd wél mag, ongeacht hoeveel vermogen en inlomem die tweede persoon heeft. Maar dat terzijdeLaapo schreef op maandag 13 juni 2022 @ 22:42:

[...]

Inkomensgrenzen voor sociale huurwoningen. Dat zijn er een hele hoop. Niet geschikt voor twee werkenden.

Zeker wel jaren 80, en dat ging er harder aan toe dan nu.Mensen vergeten vaak dat de rente nu nog altijd extreem laag is t.o.v. het historisch gemiddelde.Ivow85 schreef op maandag 13 juni 2022 @ 20:50:

[...]

Een forse rentestijging zoals we nu doormaken is ook niet eerder sprake van geweest.

En de inflatie afgezet tegen de economische groei, is er nu feitelijk al sprake van een flinke recessie.

- Valorian

- Registratie: Januari 2002

- Laatst online: 29-05 17:02

Inderdaad weinig geld. Enige wat ik zo zie is een asbestclausule, maar dat is op zich niet zo spannend, en misschien belangrijker: dat het huis slechts 150-200m van een behoorlijk groot station ligt, in een direct zichtlijn zonder andere gebouwen die geluid blokkeren. Maar dat zou je ook als meerwaarde kunnen zien (2 minuten lopen + 5 min trein en je staat op R'dam centraal!). Hoeveel last je van geluid hebt zou ik niet durven inschatten.FunkyTrip schreef op maandag 13 juni 2022 @ 22:57:

Soms kom je wel eens een 'spotgoedkoop' huis tegen op Funda. Dan denk je 'hmm, wat zou daar mis mee zijn'.

2100€pm2 is 3x niks voor randstadbegrippen en de woning lijkt heel normaal te zijn.

- rufio64

- Registratie: Februari 2009

- Laatst online: 29-05 21:13

Dit klopt inderdaadRequiem19 schreef op maandag 13 juni 2022 @ 15:16:

[...]

Een Nash equilibrium gaat er vlgs mij idd vanuit wat jouw optimale rationale keuze is gegeven de rationaliteit van de andere speler. De assumptie is dus dat beide spelers de rationeel best mogelijke keuze maken, gegeven de (rationeel verwachte) keuze van de ander.

Daar is denk ik geen eenduidig antwoord op te geven, immers zijn mensen geen rationele 'spelers' zoals je suggereert. Maar je hebt denk ik gelijk als je zegt dat niet iedereen belasting betaald omdat ze er baat bij hebben. Maar ik denk dat vrijwel iedereen wel bereid is om iets in een collectieve pot te stoppen voor bepaalde zaken die nu eenmaal goedkoper zijn als je ze gemeenschappelijk oplost.Volgens mij mapped dit ook prima op het concept van belasting betalen. Denk jij dat iedereen belasting betaalt omdat hij / zij denkt dat ze er baat bij hebben, of omdat ze bang zijn voor hoge boetes / straffen als ze niet voldoen aan hun verplichting?

Interessanter is dus de vraag hoeveel iedereen er voor over heeft, vandaar mijn Lindahl Equilibrium suggestie, die vooral kijkt naar die hoeveelheid, en niet zo zeer een binaire ja / nee. Dat is ook waarom ik denk dat het Prisoner's Dilemma wat minder goed mapped op je bewering. Ik begrijp het wel, want zo'n ja / nee redenering en er van uitgaan dat iedereen rationeel is, is natuurlijk wel een stuk eenvoudiger. Maar die eenvoud komt met beperkingen op het inzicht wat je er mee krijgt.

Dat lijkt me wat te zwart-wit. Belasting betalen is ook deels eigen belang. Je suggereert dat niemand belastig wil betalen voor gemeenschappelijke zaken (infrastructuur, etc ...), dat lijkt me niet reeel. Mensen betalen niet alleen gemeenschappelijk mee aan dingen als wegen, en scholen alleen omdat er boetes op staan als je het niet doet. Puur uit eigen belang, want zelf een weg bouwen en school oprichten is niet tijds en kosten effectief.Als je aan iedere Nederlander vraagt om vrijwilliger belasting af te staan 'omdat het goed is voor ons allemaal samen', denk ik dat de belastingopbrengst keldert naar enkele procenten van het huidige niveau.

Dat klopt helemaal. Als ze het wel kunnen (communiceren) dan verschuift het Nash equilibrium (praten) naar de Pareto optimale uitkomst (zwijgen). Dat is feitelijk het idee achter het Prisoner's Dilemma. Het feit dat je niet kan communiceren, en dus niet onderling kan afstemmen, leid er toe dat je een aanname moet maken over het gedrag van de ander. Als je dat wel kunt dan ga je samen voor de meest optimale uitkomst, want daar verlies je ook allebei niets mee (kijk naar je diagramHet prisoners's dilemma werkt omdat beide prisoners hun strategie niet kunnen afstemmen (de vraag is overigens wat er gebeurt als ze dit wel kunnen, zou het Nash equilibrium dan wezenlijk anders worden?

Daar heb je denk ik wel een goed punt mee. Maar ik denk wederom dat het niet een zwart-wit geval is. Als in: het is niet dat men elkaar helemaal wel of helemaal niet begrijpt, maar ergens er tussenin.Afgezien daarvan, is het ook niet zo dat de complexiteit van de samenleving ervoor zorgt dat we niet kunnen communiceren met elkaar? ... Los van de feitelijke mogelijkheid, vraag ik me uberhaupt af of de verschillende generaties elkaar simpelweg zouden begrijpen in een dialoog.

- FreakNL

- Registratie: Januari 2001

- Laatst online: 15:56

Well do ya punk?

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

Niet zo’n beste buurt.FunkyTrip schreef op maandag 13 juni 2022 @ 22:57:

Soms kom je wel eens een 'spotgoedkoop' huis tegen op Funda. Dan denk je 'hmm, wat zou daar mis mee zijn'.

2100€pm2 is 3x niks voor randstadbegrippen en de woning lijkt heel normaal te zijn.

Maar dat was in de huidige markt eigenlijk nooit zo’n probleem.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Maar de meerderheid hoeft helemaal niet anders naar zaken te kijken. Het tekort aan woningen is een direct gevolg van beleid. De beleidsmakers, die moeten een andere weg inslaan. Is in het verleden al eens gebeurd, denk aan de Vinex: Wikipedia: Vinex.Requiem19 schreef op maandag 13 juni 2022 @ 14:03:

[...]

Complimenten voor je idealisme en optimisme. Ik ben zelf wat minder optimistisch en denk niet dat er ooit een tijd gaat komen waarin een meerderheid van mensen bereid is dingen vanuit andere perspectieven te bekijken.

Je uitleg van het prisoners dilemma klopt niet. De component waar het om draait is de angst om benadeeld te worden. Daardoor wordt beredeneerd dat men automatisch opschuift naar de optie waarbij beiden voor verraad kiezen. Dat is ook meteen de reden dat de onderwereld dus de dreigt met dood bij verraad, dat verandert de payoff. Een prisoners dilemma vereist niet samenwerkende partijen terwijl de beste uitkomst samenwerken is en de slechtste uitkomst is dat één kiest voor samen te werken terwijl de ander dat niet doet. Er moet dus een angst om te verliezen zijn.De woningmarkt (en veel sociaal-maatschappijpelijke zaken) zijn eigen niets meer of minder dan een prisoner's dilemma:

[Afbeelding]

- Je hebt 2 (of meer) partijen

- Als ze beiden kiezen voor optie A (meewerken), is de pijn 1 jaar cel

- Als een van de twee echter voor optie B gaat, gaat hij vrij uit, terwijl de andere partij dan 3 jaar cel krijgt.

- Aangezien beiden weten dat het - op individueel niveau - goed is om voor optie B te gaan, is de kans groot dat ze beiden voor B gaan.

- Gevolg: beiden zijn slechter af, want beiden 2 jaar cel.

Dit werkt net zo met belasting betalen: voor een individu is het beter om belasting te ontduiken. Zouden we dit allemaal doen, dan zou Nederland morgen in elkaarstorten. Voor de woningmarkt idem dito: voor iedereen met bezit is de beste situatie om het bezit te houden, weinig te belasten etc etc.

In een prisoner's dilemma zullen de partijen nooit uit zichzelf voor Optie A gaan. Dit kun je alleen afdwingen door Optie A aantrekkelijker te maken (wet- en regelgeving) OF te verplichten etc. De woningmarkt gelijker krijgen gaat denk ik meer zitten in opgelegd beleid.

De vraag blijft echter altijd: wie gaat de rekening betalen?

Is dat toe te passen op de huizen markt? Nou ja eigenlijk niet. Je kunt ervoor kiezen om die gek te zijn die zijn huis verlaat en verkoopt voor de originele verkoopprijs. Maar er is niet echt een optie waarbij de andere partij ook verliest omdat beide partijen elkaar verraden. Niet alle game theory is een prisonners dilemma

Niet dat ik het met je oneens ben hoor. Volstrekte waanzin om ouderen te dwingen hun woning op te geven. Waarom is een ouder iemand minderwaardig? Ik zou het lekker omdraaien. Ga zelf harder je best doen om meer geld te verdienen, om verandering in beleid te bewerkstelligen of een combinatie daarvan.

Met @Richh ben ik het verder ook eens met betrekking tot het stukje dat er beleid moet komen om te zorgen voor de juiste woningen. Momenteel is het hier in de regio allemaal erg gericht op dat een woning maximaal x mag kosten en dat y% sociale huur moet zijn. Dat beleid werkt niet (want het komt totaal niet van de grond). Dan moet je dit óf betere specificeren óf veel verder vrij laten.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Dit is toch heel normaal? Ik heb zelf letterlijk zo'n woning gekocht. In de basis wint iedereen in die situatie. Ik kan een woning kopen (dat is al heel wat tegenwoordigRubbergrover1 schreef op maandag 13 juni 2022 @ 14:59:

[...]

Ik denk dat het basis-uitgangspunt hier al verkeerd is: het idee dat een verhuizing naar een kleiner huis een achteruitgang is. In een 'ideale wereld' zou koop of huur niet (meer) zo'n groot verschil uitmaken in kapitaalopbouw en in maandlasten. (Uiteraard huur wel iets duurder dan koop.) En zouden er voldoende woningen in de diverse prijscategorieën zijn. Streven naar zo'n situatie lijkt mij een structureel veel duurzamere oplossing.

Zo zou een verhuizing naar een kleinere woning ook moeten betekenen dat er geld vrij zou komen. In kapitaal of in maandlasten. En zou je simpelweg veel duurder uit zijn als je zou blijven wonen waar je altijd al woonde. Dus niet verhuizen omdat het beter is voor de maatschappij, maar omdat het beter voor jezelf is.

Echter dat vereist wel dat er mogelijkheden zijn. Zo was het in dit specifieke geval dus voor de verkoper al niet mogelijk om een geschikt appartement binnen dezelfde woonplaats te vinden. Dat is die beruchte doorstroom. Maar dat vereist simpelweg een groter aanbod. Zonder ruim aanbod gaan mensen lastig heen en weer. Gelijkvloerse woningen zijn ook een prima (tussen) optie maar die zijn nog duurder dan twee kappers. Daar is al langer een tekort aan.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- Lisadr

- Registratie: Oktober 2007

- Laatst online: 29-05 21:46

ABF Research verwacht eenConrado schreef op maandag 13 juni 2022 @ 21:32:

[...]

Het tekort loopt op:

[Afbeelding]

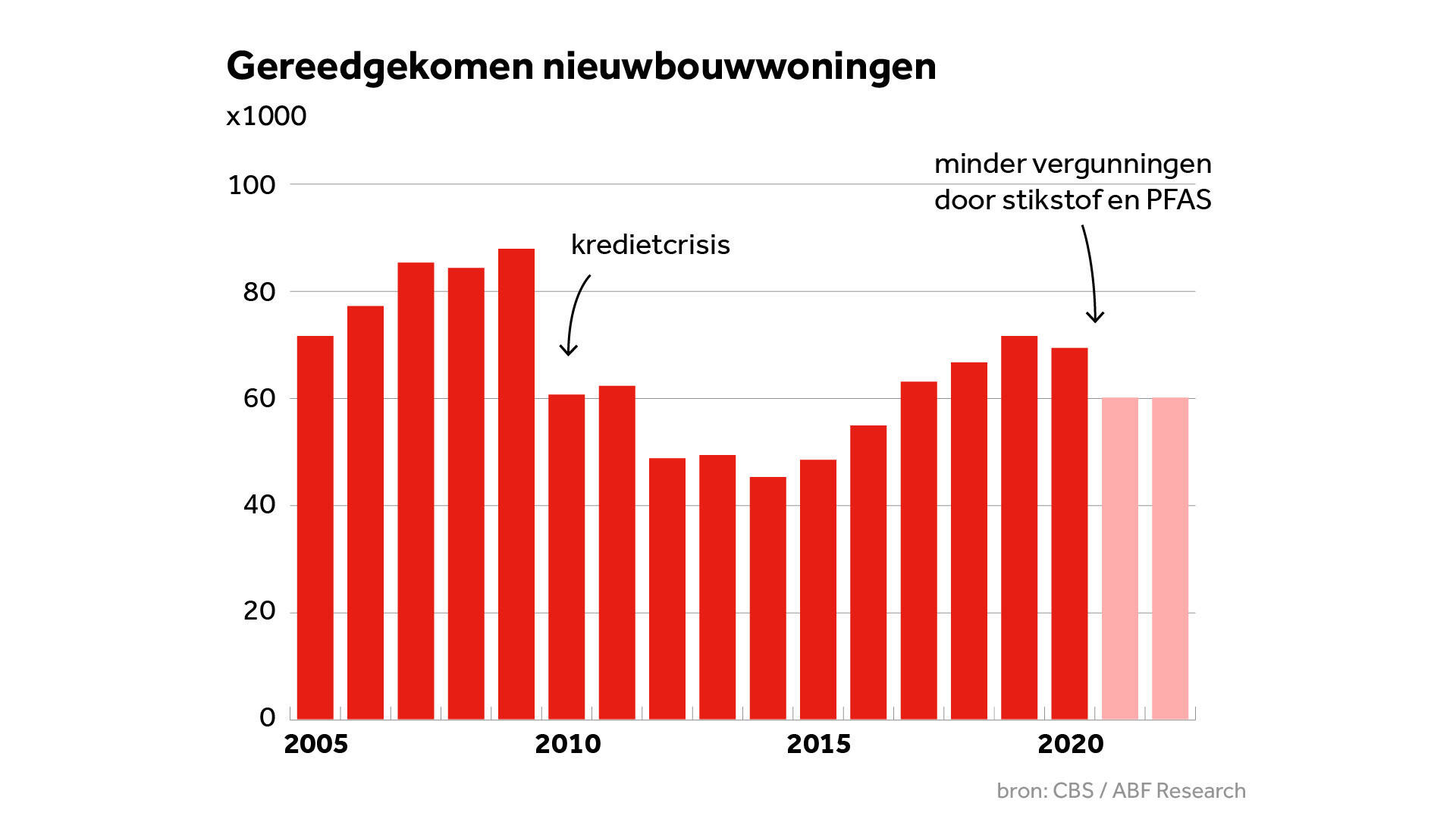

We hebben oa de bevolkingsgroei te laag ingeschat en tegelijkertijd is de bouwproductie lager geworden:

[Afbeelding]

Het probleem wordt dus alleen maar erger...

Een geschate tekort van 279K in 2021

Een geschate tekort van 317K in 2024

Een geschate tekort van 179K in 2035

GoT, You have to love it!

- Rubbergrover1

- Registratie: Maart 2020

- Nu online

Precies, dat is nou net mijn punt. Het uitgangspunt dat die senior iets zou moeten 'opgeven' voor het collectief vind ik een verkeerd uitgangspunt. Omdat die senior er juist op veel zaken op vooruit kan gaan.sdk1985 schreef op dinsdag 14 juni 2022 @ 00:51:

[...]

Dit is toch heel normaal? Ik heb zelf letterlijk zo'n woning gekocht. In de basis wint iedereen in die situatie. Ik kan een woning kopen (dat is al heel wat tegenwoordig). De verkoper gaat van een huis met tuin (300m2 perceel) naar een appartement en dat scheelt heel wat werk. Ondertussen is de keuken en badkamer 20 jaar oud dus de investeringen zijn voor de koper. Die kan ermee doen wat hij wil. De verkoper krijgt een mooie zak geld mee.

Juist. En daar gaat het vaak mis. Er zitten een hoop mensen te bashen op senioren/boomers die 'al die grote huizen' bezet houden, maar ze hebben vaak gewoon geen alternatief dat biedt wat ze zoeken. Dan kun je wel leuk dingen verzinnen zoals een oprotpremie als je naar een kleinere woning verhuist, maar je kunt beter je geld en energie stoppen in ervoor zorgen dat er dan ook voldoende fatsoenlijke alternatieven zijn.Echter dat vereist wel dat er mogelijkheden zijn.

- Rubbergrover1

- Registratie: Maart 2020

- Nu online

Ik had het idee dat vooral aan het oostelijke deel van de straat de 'slechte' buurt is en dat het aan de westkant wel meeviel. Deze woning is redelijk aan de westkant.FreakNL schreef op dinsdag 14 juni 2022 @ 00:14:

[...]

Niet zo’n beste buurt.

Maar dat was in de huidige markt eigenlijk nooit zo’n probleem.

Maar in deze straat (en ook de rest van de omgeving) zijn wel meer woningen met een vergelijkbaar prijspeil te koop. Zal dus vooral zijn: "daar ga je toch niet wonen!".

De rente is nog steeds laag. Maar de stijging in de jaren 80 ging er niet harder toe dan nu. Van ca 8% begin 1979 naar ca 13% eind 1983. Daarna zette een scherpe daling in. Dat is 5 procentpunt stijging over 4 jaar.sprhnk schreef op maandag 13 juni 2022 @ 23:37:

[...]

Zeker wel jaren 80, en dat ging er harder aan toe dan nu.Mensen vergeten vaak dat de rente nu nog altijd extreem laag is t.o.v. het historisch gemiddelde.

In het afgelopen halfjaar zitten we op 2 procentpunt. In tempo is de stijging nu vooralsnog groter. Of dat komende maanden afvlakt en de stijging daarmee over een periode van een paar jaar uiteindelijk onder de stijging van begin jaren 80 komt, is nog even wachten. Zonder afvlakking voor het einde van dit jaar kun je gerust stellen dat de stijging nu (een stuk) harder gaat.

Maar vergeet ook niet: juist doordat de rente nu zeer laag is, heeft een procentpunt stijging ook relatief grotere invloed op de maandlasten. Een procentpunt hogere rente op een rente 2% is een stijging van 50%. Een procentpunt hogere rente op een rente van 8% is 'slechts' 12,5% stijging.

In maandlasten bij een annuïteitenhypotheek is de invloed natuurlijk wel veel beperkter. De 2 naar 3 procent stijgen zorgt ervoor dat de bruto maandlasten met 12,3% omhoog gaan.

De 8 naar 9 procent stijgen, zorgt ervoor dat de maandlasten met 8,8% stijgen.

Maar voor aflossingsvrije delen die vanwege de lage rente en maandlasten ondanks ontbreken van HRA afgelopen tijd steeds populairder werd, betekent 50% hogere rente simpelweg 50% hogere maandlasten. En veel huizenkopers kijken toch echt in eerste instantie naar de maandlasten. De daadwerkelijke prijs die voor een woning betaald wordt is minder van belang als een groot deel van de aankoop met geleend geld gefinancierd wordt dan de maandlasten.

[ Voor 29% gewijzigd door Ivow85 op 14-06-2022 07:18 ]

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

Naar ratio heb je gelijk inderdaad, dat van die aflossingsvrij is ook een goed punt.Ivow85 schreef op dinsdag 14 juni 2022 @ 06:47:

[...]

De rente is nog steeds laag. Maar de stijging in de jaren 80 ging er niet harder toe dan nu. Van ca 8% begin 1979 naar ca 13% eind 1983. Daarna zette een scherpe daling in. Dat is 5 procentpunt stijging over 4 jaar.

In het afgelopen halfjaar zitten we op 2 procentpunt. In tempo is de stijging nu vooralsnog groter. Of dat komende maanden afvlakt en de stijging daarmee over een periode van een paar jaar uiteindelijk onder de stijging van begin jaren 80 komt, is nog even wachten. Zonder afvlakking voor het einde van dit jaar kun je gerust stellen dat de stijging nu (een stuk) harder gaat.

Maar vergeet ook niet: juist doordat de rente nu zeer laag is, heeft een procentpunt stijging ook relatief grotere invloed op de maandlasten. Een procentpunt hogere rente op een rente 2% is een stijging van 50%. Een procentpunt hogere rente op een rente van 8% is 'slechts' 12,5% stijging.

In maandlasten bij een annuïteitenhypotheek is de invloed natuurlijk wel veel beperkter. De 2 naar 3 procent stijgen zorgt ervoor dat de bruto maandlasten met 12,3% omhoog gaan.

De 8 naar 9 procent stijgen, zorgt ervoor dat de maandlasten met 8,8% stijgen.

Maar voor aflossingsvrije delen die vanwege de lage rente en maandlasten ondanks ontbreken van HRA afgelopen tijd steeds populairder werd, betekent 50% hogere rente simpelweg 50% hogere maandlasten. En veel huizenkopers kijken toch echt in eerste instantie naar de maandlasten. De daadwerkelijke prijs die voor een woning betaald wordt is minder van belang als een groot deel van de aankoop met geleend geld gefinancierd wordt dan de maandlasten.

- Valorian

- Registratie: Januari 2002

- Laatst online: 29-05 17:02

Eens @Ivow85 . Wat betreft aflossingsvrij mag ik overigens hopen dat mensen die niet heel kapitaalkrachtig zijn bij zo’n keuze dit ook lang hebben laten vastzetten. Als je geen/weinig vermogen hebt en afgelopen jaren uit enthousiasme aflossingsvrij geleend hebt én voor de laagste maandlasten ook nog eens maar enkele jaren hebt vastgezet dan heb je óf een hele slechte adviseur gehad, óf elke vorm van goed advies genegeerd en een ronduit onverantwoordelijke keuze gemaakt.

Als je wél wat meer vermogen hebt dan is wat meer risico nemen door korte looptijd op aflossingsvrij natuurlijk helemaal niet zo gek, je kan dan grote stijgingen immers ondervangen met extra aflossingen en zo de schade beperken.

Als je wél wat meer vermogen hebt dan is wat meer risico nemen door korte looptijd op aflossingsvrij natuurlijk helemaal niet zo gek, je kan dan grote stijgingen immers ondervangen met extra aflossingen en zo de schade beperken.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

De getallen van ABF research zijn op z'n best een goede indicator voor het daadwerkelijke tekort aan woningen. Niemand weet of er 100000, 300000 of 600000 woningen tekort zijn. Maar zolang de media en politici hard roepen dat er zo'n enorm woningtekort is, gelooft iedereen het.Lisadr schreef op dinsdag 14 juni 2022 @ 01:08:

ABF Research verwacht een

Een geschate tekort van 279K in 2021

Een geschate tekort van 317K in 2024

Een geschate tekort van 179K in 2035

De voorspellingen zou ik helemaal met een korreltje zout nemen.

Denkt iemand dat er nog een korte "koopgolf" gaat komen op het moment dat duidelijk is dat de rente verder gaat stijgen? 3,5% voor tien jaar vast klinkt nu niet zo aantrekkelijk, maar als je weet dat het binnenkort 4, 5 of 6% is, wordt de keuze natuurlijk een stuk makkelijker.

- sbmuc

- Registratie: Juni 2002

- Laatst online: 30-05 21:56

/u/57732/GoT.PNG?f=community)

Tja die rente gaat hoe dan ook een stuk omhoog. Voor verkopers is het interessant om nu te verkopen om het maximale te bereiken en kopers zullen die rente stijgingen liever voor zijn. Dus inderdaad ik verwacht nu nog wel een koopgolf voordat de recessie "officieel" is. /gooit die doek weer over de glazen bol

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Gezien het huidige aanbod is het geen houdbaar standpunt om het woningtekort te ontkennen.CVTTPD2DQ schreef op dinsdag 14 juni 2022 @ 12:02:

[...]

Maar zolang de media en politici hard roepen dat er zo'n enorm woningtekort is, gelooft iedereen het.

De voorspellingen zou ik helemaal met een korreltje zout nemen.

Koopgolf van welk aanbod? Toen ik in 2016 ging kijken stonden er in dezelfde straat 8 appartementen te koop. Nu zijn dat er 0, er staan er 4 op funda maar allemaal verkocht onder voorbehoud dan wel onder bod.Denkt iemand dat er nog een korte "koopgolf" gaat komen op het moment dat duidelijk is dat de rente verder gaat stijgen? 3,5% voor tien jaar vast klinkt nu niet zo aantrekkelijk, maar als je weet dat het binnenkort 4, 5 of 6% is, wordt de keuze natuurlijk een stuk makkelijker.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

De looptijd is te wijzigen. Het is niet zo dat je 30 jaar aan dat contract vastzit.Valorian schreef op dinsdag 14 juni 2022 @ 11:22:

Eens @Ivow85 . Wat betreft aflossingsvrij mag ik overigens hopen dat mensen die niet heel kapitaalkrachtig zijn bij zo’n keuze dit ook lang hebben laten vastzetten. Als je geen/weinig vermogen hebt en afgelopen jaren uit enthousiasme aflossingsvrij geleend hebt én voor de laagste maandlasten ook nog eens maar enkele jaren hebt vastgezet dan heb je óf een hele slechte adviseur gehad, óf elke vorm van goed advies genegeerd en een ronduit onverantwoordelijke keuze gemaakt.

Als je wél wat meer vermogen hebt dan is wat meer risico nemen door korte looptijd op aflossingsvrij natuurlijk helemaal niet zo gek, je kan dan grote stijgingen immers ondervangen met extra aflossingen en zo de schade beperken.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- champion16

- Registratie: Maart 2010

- Laatst online: 26-05 06:33

Koopgolf is goed mogelijk, alleen wel een paar dingen om mee te nemen.CVTTPD2DQ schreef op dinsdag 14 juni 2022 @ 12:02:

[...]

De getallen van ABF research zijn op z'n best een goede indicator voor het daadwerkelijke tekort aan woningen. Niemand weet of er 100000, 300000 of 600000 woningen tekort zijn. Maar zolang de media en politici hard roepen dat er zo'n enorm woningtekort is, gelooft iedereen het.

De voorspellingen zou ik helemaal met een korreltje zout nemen.

Denkt iemand dat er nog een korte "koopgolf" gaat komen op het moment dat duidelijk is dat de rente verder gaat stijgen? 3,5% voor tien jaar vast klinkt nu niet zo aantrekkelijk, maar als je weet dat het binnenkort 4, 5 of 6% is, wordt de keuze natuurlijk een stuk makkelijker.

- ga je nog steeds tot de max lenen (2 salarissen)?

- ga je je spaargeld nog steeds gebruiken om over te bieden?

- alles is duurder geworden, houd je daar ook rekening mee?

- gaan ouders nu nog steeds hun hypotheek ophogen/spaargeld geven aan kinderen nu de jubelton er nog is of wordt men toch voorzichtig?

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

In de 'topjaren' 2020 en 2021 lag het aantal transacties per maand niet noemenswaardig lager dan in de voorgaande jaren. Het aanbod op Funda is kleiner, maar dat zegt niet zoveel; mensen die op Funda kijken zijn meestal nier dakloos, maar doorstromers die gebruik willen maken van de uitzonderlijk lage rente.sdk1985 schreef op dinsdag 14 juni 2022 @ 12:19:

Gezien het huidige aanbod is het geen houdbaar standpunt om het woningtekort te ontkennen.

Inmiddels stijgt de rente hard, en het aanbod op Funda neemt zienderogen toe. Dat komt niet omdat het woningtekort (wat het ook moge zijn) ineens een stuk kleiner is geworden.

- Stoney3K

- Registratie: September 2001

- Laatst online: 07:56

Flatsehats!

Veel ouders doen dat natuurlijk ook omdat ze (of eigenlijk de kinderen) dan geen erfbelasting hoeven te betalen wanneer ze komen te overlijden en het geld alsnog beschikbaar komt.champion16 schreef op dinsdag 14 juni 2022 @ 12:24:

[...]

- gaan ouders nu nog steeds hun hypotheek ophogen/spaargeld geven aan kinderen nu de jubelton er nog is of wordt men toch voorzichtig?

Zet het daar maar neer! -- It's time to party like it's 1984 -- Soundcloud

- champion16

- Registratie: Maart 2010

- Laatst online: 26-05 06:33

Was het nou zo dat tijdens de zomer er minder huizen op Funda kwamen? Als dat zo is lijkt het wel een trendbreuk te zijn nu.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Dat dacht ik ook, en natuurlijk heeft een bevolkinsgroei van bijna 2 miljoen gevolgen. Maar laten we even het bierviltje van stal halen:Conrado schreef op maandag 13 juni 2022 @ 21:32:

[...]

Het tekort loopt op:

[Afbeelding]

We hebben oa de bevolkingsgroei te laag ingeschat en tegelijkertijd is de bouwproductie lager geworden:

[Afbeelding]

Het probleem wordt dus alleen maar erger...

Aantal woningen 2000: 6.650.911

Aantal woningen 2010: 7.217.803

Aantal woningen 2021: 7 966 331 = + 19.7%

https://www.cbs.nl/nl-nl/cijfers/detail/71477ned

https://opendata.cbs.nl/s...1955NED/table?fromstatweb

Aantal inwoners

2000 15 987 075

2010 16 655 799

2021 17 591 394 = +10 %

https://opendata.cbs.nl/s...ED/table?ts=1655201664110

Voor 1.6 miljoen nieuwe inwoners zijn 1.3 miljoen woningen toegevoegd. Dus het kan eigenlijk niet anders dan dat de drijvende kracht het aantal personen per woning is. Natuurlijk kun je dan alsnog beredeneren dat we zonder die 1.6 miljoen nieuwe inwoners geen tekort hadden, dat is zeker waar. Maar het is niet zozeer de primaire aanleiding.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- Masvic

- Registratie: Juli 2011

- Laatst online: 13-04 12:29

Meestal neemt het aanbod op funda in het begin vd week af, nu neemt het alleen maar toe.

- champion16

- Registratie: Maart 2010

- Laatst online: 26-05 06:33

Uiteraard, dat zal gewoon doorgaan zolang het nog kan.Stoney3K schreef op dinsdag 14 juni 2022 @ 12:25:

[...]

Veel ouders doen dat natuurlijk ook omdat ze (of eigenlijk de kinderen) dan geen erfbelasting hoeven te betalen wanneer ze komen te overlijden en het geld alsnog beschikbaar komt.

Aan de andere kant genoeg ouders die nog werken/ even te gaan hebben tot hun pensioen en die nu toch voorzichtig worden met andere stijgende kosten.

:strip_icc():strip_exif()/u/218056/crop5ae5b9af3ccd9_cropped.jpeg?f=community)

Vraag me wel nog af hoe accuraat dit nu nog is. De voorspelling is uit 2021 maar je ziet nu al in 2022 dat heel veel vastgoed projecten gigantische vertragingen oplopen. Tegenover mijn werk locatie staat een groot bouwproject al twee maanden praktisch gezien stil, blijkbaar worden de materialen niet geleverd. Zelf zou ik naar een nieuwe woning gaan maar die is nu al meer dan een half jaar vertraagd, met geen concrete prognose in zicht.Lisadr schreef op dinsdag 14 juni 2022 @ 01:08:

[...]

ABF Research verwacht een

Een geschate tekort van 279K in 2021

Een geschate tekort van 317K in 2024

Een geschate tekort van 179K in 2035

[Afbeelding]

Ik blijf wel van mening dat de grondslag van de problematiek de relatieve overbevolking is. Nederland is zeker lang niet vol, maar hoe wenselijk is om de populatiedichtheid alsmaar te laten toenemen? Er wordt nog steeds ingezet op een (oneindige) bevolkingsgroei om de economie te stimuleren, maar dat is niet gezond op lange termijn, zowel op sociaal niveau als op duurzaamheid en milieu. Ik zie persoonlijk liever een tijd minder economische groei dan dat het sociale stelsel op gegeven moment in elkaar stort.

[ Voor 4% gewijzigd door Fox op 14-06-2022 12:36 ]

- xiangpo

- Registratie: November 2021

- Laatst online: 28-05 13:02

Ben ook wel benieuwd naar of die enorme stijging van te koop staande woningen op funda nu door het seizoenseffect komt of dat het dit al ver overstegen is. Weet iemand waar je cijfers van aantal te koop staande woningen per maand/jaar kunt vergelijken?Masvic schreef op dinsdag 14 juni 2022 @ 12:26:

Meestal neemt het aanbod op funda in het begin vd week af, nu neemt het alleen maar toe.

- Ozzie

- Registratie: Februari 2004

- Laatst online: 30-05 20:06

/u/105682/crop5f9808e589a0e_cropped.png?f=community)

Even een reactie op mijn eigen post. Huis van mijn buren stond ongeveer een maand te koop voor 625k. Toevallig sprak ik mijn buurman zaterdag op de verjaardag van een gemeenschappelijke vriendin, ze hadden in ruim een maand geen enkele reactie gekregen.Ozzie schreef op dinsdag 24 mei 2022 @ 14:38:

[...]

Toevallig hebben ze het huis net volgens mij van Funda afgehaald. Zijn ook nog 0 kijkers geweest voor zover ik weet, dus misschien gaan ze de prijs aanpassen. Stond nu een maand te koop ongeveer. Misschien toch de eerste tekenen dat de gekte iets minder groot is als de buren dachten.

Ze hebben het nu, bij een andere makelaar opnieuw te koop gezet voor 575k. Ik vond de eerste prijs al belachelijk hoog, maar dat vond de markt dus ook. Ben benieuwd of ze het voor de nieuwe prijs wel verkopen. Ik vind het nog steeds vrij hoog, zeker nu de rentes aan het stijgen zijn.

"Write code as if the next maintainer is a vicious psychopath who knows where you live."

:fill(white):strip_exif()/f/image/NJqHxSzecKG9nvEn7n5d1LlA.png?f=user_large)

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Je neemt hier het begrip aanbod te letterlijk. Binnen de discussie wordt met vraag en aanbod verwezen naar een economische theorie van overschotten en tekorten. Die bepalen volgens diezelfde theorie uiteindelijk de prijs.CVTTPD2DQ schreef op dinsdag 14 juni 2022 @ 12:24:

[...]

In de 'topjaren' 2020 en 2021 lag het aantal transacties per maand niet noemenswaardig lager dan in de voorgaande jaren. Het aanbod op Funda is kleiner, maar dat zegt niet zoveel; mensen die op Funda kijken zijn meestal nier dakloos, maar doorstromers die gebruik willen maken van de uitzonderlijk lage rente.

Inmiddels stijgt de rente hard, en het aanbod op Funda neemt zienderogen toe. Dat komt niet omdat het woningtekort (wat het ook moge zijn) ineens een stuk kleiner is geworden.

Het aantal transacties zegt meer iets over hoe vaak het bezit van eigenaar veranderd en op zichzelf niks over de balans tussen vraag en aanbod. Dat laatste is wel relevant wanneer we gaan praten over tekorten. Om het even duidelijk te maken; Als er morgen in Nederland nog maar 1 huis verkocht mag worden en dat wisselt elke minuut van eigenaar dan hebben we ineens 525000 woning transacties. Alsnog zal er dan economisch gezien sprake zijn van een te laag aanbod en een tekort.

In 2016 had je, zoals ik net aangaf, als koper daadwerkelijk iets te kiezen. Je kon zelfs de prijs omlaag onderhandelen. Dat wijst op een groter aanbod dan vraag. Momenteel heb je als koper niets te kiezen, de vraag is groter dan het aanbod.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

De belangrijkste oorzaak van het gekrompen aanbod is wel de kortere doorlooptijd. Van 6+ maanden naar minder dan 2 weken.sdk1985 schreef op dinsdag 14 juni 2022 @ 12:19:

[...]

Gezien het huidige aanbod is het geen houdbaar standpunt om het woningtekort te ontkennen.

[...]

Koopgolf van welk aanbod? Toen ik in 2016 ging kijken stonden er in dezelfde straat 8 appartementen te koop. Nu zijn dat er 0, er staan er 4 op funda maar allemaal verkocht onder voorbehoud dan wel onder bod.

Als de doorlooptijd 2 weken is, dan moeten er op een willekeurig moment ca 4000 woningen te koop staan om op een jaarlijks verkoopaantal van 100.000 stuks te komen.

Is de doorlooptijd 6 maanden, dan moeten er op een willekeurig moment zo'n 50.000 te koop staan om aan dezelfde jaarlijkse verkoop van 100.000 woningen te komen.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Wat als we het simpeler houden? Wanneer vraag lager is dan het aanbod blijven woningen lager te koop staan. De snelheid is het gevolg van het tekort aan aanbod...Ivow85 schreef op dinsdag 14 juni 2022 @ 12:38:

[...]

De belangrijkste oorzaak van het gekrompen aanbod is wel de kortere doorlooptijd. Van 6+ maanden naar minder dan 2 weken.

Als de doorlooptijd 2 weken is, dan moeten er op een willekeurig moment ca 4000 woningen te koop staan om op een jaarlijks verkoopaantal van 100.000 stuks te komen.

Is de doorlooptijd 6 maanden, dan moeten er op een willekeurig moment zo'n 50.000 te koop staan om aan dezelfde jaarlijkse verkoop van 100.000 woningen te komen.

Het is niet zo dat ik er in 2016 ineens maanden over deed om die woning te kopen. Dat was in 1 week 8 bezichtigingen, bod uitbrengen en ook toen was het zo geregeld.

[ Voor 3% gewijzigd door sdk1985 op 14-06-2022 12:42 ]

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

De "vraag" zijn alle mensen die van huis willen wisselen, en daar ook de middelen voor hebben. Het woningtekort is (door ABF) gedefinieerd als alle huishoudens > 25 die niet over zelfstandige woonruimte beschikken.sdk1985 schreef op dinsdag 14 juni 2022 @ 12:34:

In 2016 had je, zoals ik net aangaf, als koper daadwerkelijk iets te kiezen. Je kon zelfs de prijs omlaag onderhandelen. Dat wijst op een groter aanbod dan vraag. Momenteel heb je als koper niets te kiezen, de vraag is groter dan het aanbod.

Die zwervers die in een slaapzak bij het portiek van de ALDI liggen tellen niet mee voor vraag en aanbod op de koopmarkt. Ze tellen wel mee voor het woningtekort. Of zouden moeten meetellen, als het ABF betere methodieken zou hebben.

Vraag en aanbod fluctueren sterk. Het woningtekort verhoudingsgewijs maar weinig.

Politici hebben er nogal een handje van om over het 'schrijnende woningtekort' te hebben, terwijl ze eigenlijk de koopmarkt bedoelen.

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Ik ben in de veronderstelling dat de context van dit topic de koopmarkt betreft. Voor die koopmarkt valt het tekort aan woningen niet te ontkennen. Niet op basis van transacties en ook niet op basis van de definities van ABF.CVTTPD2DQ schreef op dinsdag 14 juni 2022 @ 12:45:

[...]

De "vraag" zijn alle mensen die van huis willen wisselen, en daar ook de middelen voor hebben. Het woningtekort is (door ABF) gedefinieerd als alle huishoudens > 25 die niet over zelfstandige woonruimte beschikken.

Die zwervers die in een slaapzak bij het portiek van de ALDI liggen tellen niet mee voor vraag en aanbod op de koopmarkt. Ze tellen wel mee voor het woningtekort. Of zouden moeten meetellen, als het ABF betere methodieken zou hebben.

Vraag en aanbod fluctueren sterk. Het woningtekort verhoudingsgewijs maar weinig.

Politici hebben er nogal een handje van om over het 'schrijnende woningtekort' te hebben, terwijl ze eigenlijk de koopmarkt bedoelen.

Los daarvan is het in sociale huur toch ook problematisch? Helaas zijn er geen concrete cijfers van de wachtlijsten voor heel Nederland. Wel kom ik tegen dat Amersfoort tussen 2010 en 2020 van 4.4 naar 8 jaar ging. Van Breda kom ik tegen dat ze in 2020 aangeven dat er in 4 jaar circa 2,5 naar langer moet worden gewacht (5>7,5). Dus ook daar is er sprake van een tekort. Dat soort wachttijd mag de politiek van mij best kwantificeren als schrijnend.

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

https://nos.nl/artikel/24...it-franse-banlieues-halen

Minister van Gennip wil allochtone ghettobewoners uit Frankrijk naar Nederland halen. Ze weten het elke keer weer gekker te maken. En ik durf nu wel te raden dat deze mensen ook voorrang krijgen op de woningmarkt.

Minister van Gennip wil allochtone ghettobewoners uit Frankrijk naar Nederland halen. Ze weten het elke keer weer gekker te maken. En ik durf nu wel te raden dat deze mensen ook voorrang krijgen op de woningmarkt.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

Dit is gewoon een politieke afleidingsmanouevre. Iedereen weet dat bij zo'n idee de Telegraaf (en de gelieerde politieke partijen) paars aanlopen van woede. Vervolgens komt er weer een discussie over racisme, en zijn we weer twee weken verder. Waarschijnlijk is er iets anders aan de hand dat even niet op de voorpagina mag staan.RemcoDelft schreef op dinsdag 14 juni 2022 @ 13:25:

https://nos.nl/artikel/24...it-franse-banlieues-halen

Minister van Gennip wil allochtone ghettobewoners uit Frankrijk naar Nederland halen. Ze weten het elke keer weer gekker te maken. En ik durf nu wel te raden dat deze mensen ook voorrang krijgen op de woningmarkt.

- Valorian

- Registratie: Januari 2002

- Laatst online: 29-05 17:02

Ik gebruikte de verkeerde term, ik bedoelde “rentevaste periode”, niet looptijdsdk1985 schreef op dinsdag 14 juni 2022 @ 12:21:

[...]

De looptijd is te wijzigen. Het is niet zo dat je 30 jaar aan dat contract vastzit.

- Cruiseganger

- Registratie: Oktober 2019

- Laatst online: 28-12-2025

ING , als een van de grootste hypotheekverstrekkers in Nederland, doet er vanaf a.s. vrijdag gezien de ontwikkelingen van de rente op de kapitaalmarkt weer 0,20% bovenop:

http://www.rentebox.nl/Re...FF5-A29E-18C049E196DD.pdf

http://www.rentebox.nl/Re...FF5-A29E-18C049E196DD.pdf

- FreakNL

- Registratie: Januari 2001

- Laatst online: 15:56

Well do ya punk?

https://www.funda.nl/koop...4319-de-lairesselaan-111/

Daar had je een jaartje of 10 geleden bijna een klein appartementje voor. Akkoord, niet in Kralingen, maargoed..

Je zal zien, hij is zo weg ook...

Daar had je een jaartje of 10 geleden bijna een klein appartementje voor. Akkoord, niet in Kralingen, maargoed..

Je zal zien, hij is zo weg ook...

- sdk1985

- Registratie: Januari 2005

- Laatst online: 14:41

Dan ik ook. Je kunt hem laten bijstellen van bijvoorbeeld 10 naar 20 jaar.Valorian schreef op dinsdag 14 juni 2022 @ 13:36:

[...]

Ik gebruikte de verkeerde term, ik bedoelde “rentevaste periode”, niet looptijd

Hostdeko webhosting: Sneller dan de concurrentie, CO2 neutraal en klantgericht.

- spijkerhoofd

- Registratie: December 2015

- Nu online

:strip_exif()/u/718411/crop69f6f4db73e70_cropped.avif?f=community)

Dit is gewoon een proefballonnetje omdat het halen van goedkoop personeel uit het oostblok steeds lastiger word omdat daar de economie ook steeds beter gaat waardoor het niet zoveel meer oplevert. En goedkope krachten buiten de EU lastig. Werkgeverslobbyisten denken helaas enkel aan zichzelf en laten de problemen die het oplevert ver buiten Bloemendaal of het Gooi.RemcoDelft schreef op dinsdag 14 juni 2022 @ 13:25:

https://nos.nl/artikel/24...it-franse-banlieues-halen

Minister van Gennip wil allochtone ghettobewoners uit Frankrijk naar Nederland halen. Ze weten het elke keer weer gekker te maken. En ik durf nu wel te raden dat deze mensen ook voorrang krijgen op de woningmarkt.

/u/127/chimera.png?f=community)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Uiteindelijk is het idee helemaal niet verkeerd. Het grote probleem met dit soort dingen is dat ze zich alleen focussen op het werkgever stuk. Zouden ze er de hele keten (dus zowel wonen/werken/opleiden e.d.) meenemen is het een prima idee om naar te kijken. Ik zou dan echter ook verwachten dat dit in combinatie met Frankrijk wordt gedaan, voor hun is het ten slotte weer goed dat hun inwoners een banenkans en een kans op een beter leven krijgen.spijkerhoofd schreef op dinsdag 14 juni 2022 @ 13:53:

[...]

Dit is gewoon een proefballonnetje omdat het halen van goedkoop personeel uit het oostblok steeds lastiger word omdat daar de economie ook steeds beter gaat waardoor het niet zoveel meer oplevert. En goedkope krachten buiten de EU lastig. Werkgeverslobbyisten denken helaas enkel aan zichzelf en laten de problemen die het oplevert ver buiten Bloemendaal of het Gooi.

[removed]

- Rubbergrover1

- Registratie: Maart 2020

- Nu online

Eigenlijk dus simpelweg het toepassen van het vrij verkeer van personen, goederen, diensten en kapitaal, zoals 'we' dat binnen de EU hebben afgesproken. Alleen moeten de mensen wel getriggerd worden om van deze mogelijkheden gebruik te maken.redwing schreef op dinsdag 14 juni 2022 @ 14:02:

[...]

Uiteindelijk is het idee helemaal niet verkeerd. Het grote probleem met dit soort dingen is dat ze zich alleen focussen op het werkgever stuk. Zouden ze er de hele keten (dus zowel wonen/werken/opleiden e.d.) meenemen is het een prima idee om naar te kijken. Ik zou dan echter ook verwachten dat dit in combinatie met Frankrijk wordt gedaan, voor hun is het ten slotte weer goed dat hun inwoners een banenkans en een kans op een beter leven krijgen.

- Stoney3K

- Registratie: September 2001

- Laatst online: 07:56

Flatsehats!

En dat terwijl blijkbaar 32% van de Syrische immigranten nog op een bijstandsuitkering leeft?RemcoDelft schreef op dinsdag 14 juni 2022 @ 13:25:

https://nos.nl/artikel/24...it-franse-banlieues-halen

Minister van Gennip wil allochtone ghettobewoners uit Frankrijk naar Nederland halen. Ze weten het elke keer weer gekker te maken. En ik durf nu wel te raden dat deze mensen ook voorrang krijgen op de woningmarkt.

Dan loop je aan de ene kant dus mensen te importeren om het werk te doen en gaan aan de andere kant mensen aan de onderkant van de samenleving thuis zitten omdat het werk niet loont.

Zet het daar maar neer! -- It's time to party like it's 1984 -- Soundcloud

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

De inwoners van de Banlieus hadden die kans natuurlijk al sinds 1994; een buskaartje Parijs->Den Haag kost een paar tientjes, en dan ben je al bijna in het Westland. Toch hebben ze daar tot nu toe weinig zin in gehad. Hoe zou dat toch komen? Polen, Bulgaren, Oekraïners, illegale wurgcontracten. De Westlanders verzinnen alle mogelijke truuks om personeel te krijgen voor hun onrendabele bedrijven. Behalve goed betalen en fatsoenlijk met medewerkers omgaan.redwing schreef op dinsdag 14 juni 2022 @ 14:02:

Ik zou dan echter ook verwachten dat dit in combinatie met Frankrijk wordt gedaan, voor hun is het ten slotte weer goed dat hun inwoners een banenkans en een kans op een beter leven krijgen.

Ik zou niet mee willen gaan in het frame dat dit soort werkgevers een zegen zouden zijn voor kansarme jeugd in de Franse sloppenwijken. Dit werk doe je maar een paar jaar, je leert er niets, zelfs geen Nederlands, en naderhand is je positie op de arbeidsmarkt nog net zo slecht als daarvoor.

Precies, alleen zou ik dan wel graag zien dat zo'n campagne dan wel gecombineerd wordt met een uitwerking van wat er verder geregeld moet worden voor de mensen die dan extra deze kant opkomen.Rubbergrover1 schreef op dinsdag 14 juni 2022 @ 14:21:

[...]

Eigenlijk dus simpelweg het toepassen van het vrij verkeer van personen, goederen, diensten en kapitaal, zoals 'we' dat binnen de EU hebben afgesproken. Alleen moeten de mensen wel getriggerd worden om van deze mogelijkheden gebruik te maken.

[removed]

Precies waarom ik al aangeef dat er veel verder moet worden gekeken dan alleen die arbeidsplaats invullen. Met het idee is weinig mis, maar de uitwerking van eerdere immigraties heeft tot nu toe echter nogal te wensen over gelaten. En daar zou vooral eens naar gekeken worden, en wat mij betreft mag dat best inhouden dat er wat westlandse bedrijven over de kop gaan. Als je een bedrijf niet op een normale manier rendabel krijgt behoor je ook over de kop te gaan.CVTTPD2DQ schreef op dinsdag 14 juni 2022 @ 14:30:

[...]

De inwoners van de Banlieus hadden die kans natuurlijk al sinds 1994; een buskaartje Parijs->Den Haag kost een paar tientjes, en dan ben je al bijna in het Westland. Toch hebben ze daar tot nu toe weinig zin in gehad. Hoe zou dat toch komen? Polen, Bulgaren, Oekraïners, illegale wurgcontracten. De Westlanders verzinnen alle mogelijke truuks om personeel te krijgen voor hun onrendabele bedrijven. Behalve goed betalen en fatsoenlijk met medewerkers omgaan.

Ik zou niet mee willen gaan in het frame dat dit soort werkgevers een zegen zouden zijn voor kansarme jeugd in de Franse sloppenwijken. Dit werk doe je maar een paar jaar, je leert er niets, zelfs geen Nederlands, en naderhand is je positie op de arbeidsmarkt nog net zo slecht als daarvoor.

[removed]

- Blik1984

- Registratie: Juli 2008

- Laatst online: 09:36

Geen data om het te ondersteunen, maar ik verwacht dat dat effect pas in juli merkbaar zou moeten zijn. Nu een huis online zetten om nog voor de zomer verkocht te hebben is nog steeds prima haalbaar. Ik zou juist verwachten dat je nu een laatste run hebt van huizen die online komen.champion16 schreef op dinsdag 14 juni 2022 @ 12:26:

Was het nou zo dat tijdens de zomer er minder huizen op Funda kwamen? Als dat zo is lijkt het wel een trendbreuk te zijn nu.

- Paralize_nl

- Registratie: September 2010

- Laatst online: 21-05 00:17

Want in September wil niemand meer groter wonen met een kleintje op komst?Blik1984 schreef op dinsdag 14 juni 2022 @ 14:49:

[...]

Geen data om het te ondersteunen, maar ik verwacht dat dat effect pas in juli merkbaar zou moeten zijn. Nu een huis online zetten om nog voor de zomer verkocht te hebben is nog steeds prima haalbaar. Ik zou juist verwachten dat je nu een laatste run hebt van huizen die online komen.

- eamelink

- Registratie: Juni 2001

- Niet online

Droptikkels

Na vier weken gelijkblijvende rente bij Florius, weer een verandering!eamelink schreef op dinsdag 10 mei 2022 @ 16:39:

(vorige update)

Vier weken geleden wat Florius vrij duur; wellicht omdat ze druk waren, maar het kan ook strategie van ABN zijin geweest zoals @TheGhostInc opmerkte: TheGhostInc in "Ontwikkelingen op de huizenmarkt - Deel 6" Sindsdien is de marktrente licht gestegen maar veranderde er bij Florius niks. Tot vandaag.

Vanaf komende donderdag is de 10-jaarsrente bij <65% LTV maar liefst 3.34%. Dat is een stijging van 30 basispunten, de hoogste stijging die we tot nu toe hebben gezien sinds begin april, al was hij toen relatief gezien hoger dan nu.

* Tot 20 januari 1.09%

* Vanaf 20 januari 1.19%

* Vanaf 27 januari 1.24%

* Vanaf 10 februari 1.39%

* Vanaf 17 februari 1.59%

* Vanaf 24 februari 1.69%

* Vanaf 3 maart 1.79%

* Vanaf 17 maart 1.84%

* Vanaf 24 maart 2.04%

* Vanaf 7 april 2.34%

* Vanaf 14 april 2.49%

* Vanaf 21 april 2.59%

* Vanaf 28 april 2.69%

* Vanaf 5 mei 2.84%

* Vanaf 12 mei 3.04%

* Vanaf 16 juni 3.34%

Max hypotheek bij deze tarieven (bij een enkel inkomen van 50k):

Bij 1.09% => max hypotheek 242999

Bij 3.04% => max hypotheek 231064

Bij 3.34% => max hypotheek 222456

We beginnen weer aan de ongunstige kant van het financieringslastpercentagebracket (3x woordwaarde) te komen! De rente is nu ruim verdrievoudigd ten opzichte van begin dit jaar en de maximale hypotheek bij dit inkomen gedaald met ruim acht procent.

Qua maandlasten, bij een hypotheek van 220k en zelfde WOZ-waarde:

Bij 1,09% bruto 717, netto (eerste jaar) 667

Bij 3,04% bruto 932, netto (eerste jaar) 730

Bij 3,34% bruto 968, netto (eerste jaar) 743

Dat begint bruto toch echt aan te tikken, ruim een derde meer aan maandlasten dan hetzelfde hypotheekbedrag in Januari.

Overigens is de Nederlandse 10-jaarsrente vandaag boven de 2% uitgekomen, dus het lijkt er voorlopig niet op dat de stijging gaat stoppen.

[ Voor 3% gewijzigd door eamelink op 14-06-2022 17:09 ]

- Compuhair

- Registratie: September 2009

- Laatst online: 12-02 11:38

Wat betekent dit?eamelink schreef op dinsdag 14 juni 2022 @ 16:49:

[...]

We beginnen weer aan de ongunstige kant van het financieringslastpercentagebracket te komen!

- Valorian

- Registratie: Januari 2002

- Laatst online: 29-05 17:02

Volgens mij is de zomer altijd klassiek een beetje een "dip" qua aanbod, omdat makelaars adviseren je huis dan niet te koop te zetten. Dat heeft te maken met veel vakantiegangers, dus meer kan dat je huis niet optimaal bij de doelgroep komt (lees: minder interesse / kijkers / lagere biedingen). Najaar is klassiek altijd weer een piek. Maar dat gezegd hebbende is de markt inmiddels zo verstoord dat dit soort theorieën net zo goed meteen het ronde archief in kunnen. Nieuwe tijden, nieuwe modus operandi.Paralize_nl schreef op dinsdag 14 juni 2022 @ 16:28:

[...]

Want in September wil niemand meer groter wonen met een kleintje op komst?

- Paralize_nl

- Registratie: September 2010

- Laatst online: 21-05 00:17

Kan. September is een goed moment voor foto’s.Valorian schreef op dinsdag 14 juni 2022 @ 18:35:

[...]

Volgens mij is de zomer altijd klassiek een beetje een "dip" qua aanbod, omdat makelaars adviseren je huis dan niet te koop te zetten. Dat heeft te maken met veel vakantiegangers, dus meer kan dat je huis niet optimaal bij de doelgroep komt (lees: minder interesse / kijkers / lagere biedingen). Najaar is klassiek altijd weer een piek. Maar dat gezegd hebbende is de markt inmiddels zo verstoord dat dit soort theorieën net zo goed meteen het ronde archief in kunnen. Nieuwe tijden, nieuwe modus operandi.

Veel mensen wonen relatief klein door de gekte afgelopen jaren, als je gewoon wat hypotheek hebt afgelost kan je heus doorstromen. Niet met 250k overwaarde voor 45m2 maar door kan je (evt met wat salarisstijgingen)

- Harrie_

- Registratie: Juli 2003

- Niet online

⠀ 🔴 🔴 🔴 🔴 🔴

/u/89193/crop5913059561374.png?f=community)

Wanneer je bij een hypotheekverstrekker of hypotheekadviseur aan klopt wordt a.d.h.d. van je salaris natuurlijk getoetst wat je maximale hypotheek is. Dat doen ze met financieringslastpercentagebrackets, dat zijn eigenlijk gewoon staffels. Ik weet niet precies hoe die staffels lopen, maar je kunt met je salaris een bedrag x lenen als de rente bijv. tussen 2,5 en 3 procent ligt. Je kunt weer minder lenen als de rente tussen 3 en 3,5 ligt. Dus als de rente stijgt van 2,99 naar 3,01 kom je in een ander financieringslastpercentagebracket terecht (wat een woord ook

Hoeder van het Noord-Meierijse dialect

- eamelink

- Registratie: Juni 2001

- Niet online

Droptikkels

Nou, het is eigenlijk andersom! Bij een hogere rente mag je iets meer lenen (eigenlijk: een iets groter percentage van je inkomen uitgeven aan woonlasten). En de grenzen liggen typisch bij de halve procentpunten. Dus bij 3,45% kan je iets minder lenen dan bij 3,55%, ondanks dat de maandlasten bij 3,55% natuurlijk wat hoger liggen

[ Voor 27% gewijzigd door eamelink op 14-06-2022 19:24 ]

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Dat is meer het probleem, we hebben heel veel werkelozen die dit werk ook gewoon kunnen doen maar die we een hoge uitkering geven en alles erbij waardoor er geen enkele prikkel is on te werken.Stoney3K schreef op dinsdag 14 juni 2022 @ 14:29:

[...]

En dat terwijl blijkbaar 32% van de Syrische immigranten nog op een bijstandsuitkering leeft?

Dan loop je aan de ene kant dus mensen te importeren om het werk te doen en gaan aan de andere kant mensen aan de onderkant van de samenleving thuis zitten omdat het werk niet loont.

En vrij verkeer van goederen/personen ach dat is er ook alleen als het uitkomt natuurlijk.

- Stoney3K

- Registratie: September 2001

- Laatst online: 07:56

Flatsehats!

Ik weet niet of het probleem dan is dat de uitkering te hoog is of omdat de "beloning" om te werken dan gewoon te laag is natuurlijk.Shadowhawk00 schreef op dinsdag 14 juni 2022 @ 19:30:

[...]

Dat is meer het probleem, we hebben heel veel werkelozen die dit werk ook gewoon kunnen doen maar die we een hoge uitkering geven en alles erbij waardoor er geen enkele prikkel is on te werken.

Zet het daar maar neer! -- It's time to party like it's 1984 -- Soundcloud

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Nou ja in beide gevallen is er geen prikkel om te gaan werken. We zouden moeten zorgen dat we mensen in de bijstand gewoon motiveren om te werken, misschien dat ze maar gedeeltelijk gekort worden zodat ze wel een deel mogen houden zodat werken gewoon loont.Stoney3K schreef op dinsdag 14 juni 2022 @ 19:45:

[...]

Ik weet niet of het probleem dan is dat de uitkering te hoog is of omdat de "beloning" om te werken dan gewoon te laag is natuurlijk.

- Citroentjuh

- Registratie: November 2013

- Laatst online: 09:33

:strip_icc():strip_exif()/u/551980/TB5thumb.jpg?f=community)

Deze kan ik even niet volgen. Of je moet bedoelen meer lenen als je de rente over de lening meetelt? Maar het bedrag dat je als hoofdsom mag lenen neemt gewoon af toch?eamelink schreef op dinsdag 14 juni 2022 @ 19:20:

Nou, het is eigenlijk andersom! Bij een hogere rente mag je iets meer lenen (eigenlijk: een iets groter percentage van je inkomen uitgeven aan woonlasten). En de grenzen liggen typisch bij de halve procentpunten. Dus bij 3,45% kan je iets minder lenen dan bij 3,55%, ondanks dat de maandlasten bij 3,55% natuurlijk wat hoger liggen

- Blik1984

- Registratie: Juli 2008

- Laatst online: 09:36

Jawel, maar er is wel echt een zomereffect in de vakantieperiode. Het wordt wel een beetje afgeraden om je huis half juli hartje zomer te koop te zetten aangezien een groot gedeelte van de mensen op vakantie is.Paralize_nl schreef op dinsdag 14 juni 2022 @ 16:28:

[...]

Want in September wil niemand meer groter wonen met een kleintje op komst?

- Harrie_

- Registratie: Juli 2003

- Niet online

⠀ 🔴 🔴 🔴 🔴 🔴

Niet helemaal, ik had dat bewust achterwege gelaten gelaten want ik wilde het niet nodeloos gecompliceerd maken. Je mag wanneer de rente wat hoger is je een iets hoger percentage van je inkomen aan woonlasten mag uitgeven. Dat kan inderdaad betekenen dat (zeker bij lage rentes) het absolute bedrag in inkomen dat je mee mag rekenen hoger is dan de extra absolute rentelast. Dus kan het dus soms voorkomen dat je bij een iets hogere rente ineens meer mag lenen. Maar in feite wordt het maximaal te lenen bedrag gewoon lager navenant de rente oploopt, dat moet ook wel want anders zou je bij een rente van 10% ineens meer kunnen lenen dan bij een rente van 3%eamelink schreef op dinsdag 14 juni 2022 @ 19:20:

Nou, het is eigenlijk andersom! Bij een hogere rente mag je iets meer lenen (eigenlijk: een iets groter percentage van je inkomen uitgeven aan woonlasten). En de grenzen liggen typisch bij de halve procentpunten. Dus bij 3,45% kan je iets minder lenen dan bij 3,55%, ondanks dat de maandlasten bij 3,55% natuurlijk wat hoger liggen

Hoeder van het Noord-Meierijse dialect

- MikeyMan

- Registratie: Februari 2003

- Laatst online: 14:53

Vidi, Vici, Veni

:strip_icc():strip_exif()/u/78991/Image2.jpg?f=community)

Toch nog maar een echte taxatie laten doen. Kost wat, maar is ivm vermindering risico opslag snel verdiend.MikeyMan schreef op dinsdag 29 maart 2022 @ 14:04:

Dacht hier toch maar eens een her-ijking van de LTV te doen ivm laatste tiende % rente-boete.

NIBC Direct accepteert tegenwoordig ook Calcasa, dus snel geregeld.

Maar dat viel even tegen.

Hebben in februari 2020 een volledige taxatie laten doen na een vebouwing. Kwam op 800k.

Gemiddelde huizenprijzen gaan hier door het dak. Naar eigen zeggen van Calcasa het laatste jaar in deze wijk 17,1% stijging.

Wordt ook gereflecteerd in de geactualiseerde verkoopprijs van 952k.

Nee wat meen je; zetten ze de marktwaarde op 852. Weet niet of er nog te corresponderen valt met ze, maar dit valt wel tegen. Zou me verbazen als het voor <1000k weggaat momenteel eerlijk gezegd.

Misschien toch een volledige taxatie moeten doen. Maar die kosten verdien je niet zo snel meer terug als je 500 euro kwijt bent

Waar Calcasa tot 852 kwam, komt deze NWWI taxateur tot 1,1M. Ofwel een afwijking van 22,5%.

Redelijk absurd. En dan zijn er inmiddels vergelijkbare huizen in de buurt voor 100-200k meer weggegaan ook.

Op z'n minst zou dit reden moeten zijn voor calcasa om eens naar de modellen te kijken. Hoewel het een behapbaar bedrag is, riekt het naar oplichting.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 09:36

Een modelmatige bepaling heeft gewoon zijn nadelen. Voor mijn nieuwbouw moest ik ook een calcasa taxatie inleveren. En om eerlijk te zijn, zou mij verbazen als we de taxatiewaarde ervoor terugkrijgen, dus in mijn geval is de taxatiewaarde te hoog.MikeyMan schreef op dinsdag 14 juni 2022 @ 20:10:

[...]

Toch nog maar een echte taxatie laten doen. Kost wat, maar is ivm vermindering risico opslag snel verdiend.

Waar Calcasa tot 852 kwam, komt deze NWWI taxateur tot 1,1M. Ofwel een afwijking van 22,5%.

Redelijk absurd. En dan zijn er inmiddels vergelijkbare huizen in de buurt voor 100-200k meer weggegaan ook.

Op z'n minst zou dit reden moeten zijn voor calcasa om eens naar de modellen te kijken. Hoewel het een behapbaar bedrag is, riekt het naar oplichting.

Maar ik heb sowieso weinig vertrouwen in al die taxaties van woningen dmv modellen etc. De 4 bekende websites die het doen geven een bandbreedte van 180k voor mijn huis.

- eamelink

- Registratie: Juni 2001

- Niet online

Droptikkels

Het werkt als volgt. Het Nibud stelt vast welk percentage van je inkomen je mag uitgeven aan woonlasten. En dat percentage wordt hoger bij een hogere rente. Maar het wordt berekend in brackets van een halve procentpunt. Voorbeeld:Citroentjuh schreef op dinsdag 14 juni 2022 @ 20:00:

[...]

Deze kan ik even niet volgen. Of je moet bedoelen meer lenen als je de rente over de lening meetelt? Maar het bedrag dat je als hoofdsom mag lenen neemt gewoon af toch?

Bij 50k inkomen en 2,99% rente mag je 22,5% van je inkomen uitgeven aan woonlasten, dat is €938 per maand, en een hypotheek van €222.650 geeft precies die annuïteit en is dus het maximum.

Bij 50k inkomen en 3,01% rente mag je 23,5% van je inkomen uitgeven aan woonlasten, dat is €979 per maand en een hypotheek van €231.951 geeft precies die annuïteit en is dus het maximum.

Dus als de rente stijgt van 2,99% van 3,01% kan je meer lenen.

Hier geeft de gestegen rente een piepkleine neerwaartse correctie op het maximumbedrag, maar het gestegen financieringslastpercentage, omdat dat een discrete stap is rond die 3% geeft een groter opwaarts effect.

Klopt, het effect van de hogere rente is dominant, maar de financieringslastpercentagebrackets zorgen er wel voor dat dat effect heel significant gedrukt wordt en ze geven een bijzonder effect langs de grenzen van de bracketsHarrie_ schreef op dinsdag 14 juni 2022 @ 20:06:

Dus kan het dus soms voorkomen dat je bij een iets hogere rente ineens meer mag lenen. Maar in feite wordt het maximaal te lenen bedrag gewoon lager navenant de rente oploopt, dat moet ook wel want anders zou je bij een rente van 10% ineens meer kunnen lenen dan bij een rente van 3%

- MikeyMan

- Registratie: Februari 2003

- Laatst online: 14:53

Vidi, Vici, Veni

Dat snap ik ook wel, maar er klopt gewoon echt geen jota van. De publiek beschikbare OZB waarde was al 816k en die is van anderhalf jaar geleden. Terwijl ze zelf aan geven dat de marktwaarde de afgelopen 12 maanden 17,4% is gestegen.Blik1984 schreef op dinsdag 14 juni 2022 @ 20:27:

[...]

Een modelmatige bepaling heeft gewoon zijn nadelen. Voor mijn nieuwbouw moest ik ook een calcasa taxatie inleveren. En om eerlijk te zijn, zou mij verbazen als we de taxatiewaarde ervoor terugkrijgen, dus in mijn geval is de taxatiewaarde te hoog.

Maar ik heb sowieso weinig vertrouwen in al die taxaties van woningen dmv modellen etc. De 4 bekende websites die het doen geven een bandbreedte van 180k voor mijn huis.

Dat er nadelen zijn is evident, maar dit is gewoon gepruts.

- Cruiseganger

- Registratie: Oktober 2019

- Laatst online: 28-12-2025

Nog maar 2 weken geleden stabiliseerde de rente op de 10 jaar Staatsobligatie enigszins op 1,25% . Vandaag bij sluiting van de markt staat al 2,138% op de borden en de trend is nog steeds stijgende !

https://m.nl.investing.co...rlands-10-year-bond-yield

https://m.nl.investing.co...rlands-10-year-bond-yield

- Masvic

- Registratie: Juli 2011

- Laatst online: 13-04 12:29

:fill(white):strip_exif()/f/image/7WpMDIn85t81JLqKH4ZB3Y0Z.png?f=user_large)

Interessante grafiek uit de US (weet niet wie die donkere man is)

- TheDeuce

- Registratie: Februari 2008

- Laatst online: 13:55

:strip_icc():strip_exif()/u/253181/crop5e31727079e83_cropped.jpeg?f=community)

Gaat inderdaad erg hard. Swap rates zijn overigens een betere referentierente voor Nederlandse hypotheekrente dan staatsobligaties: https://www.iex.nl/Koersen/Rentes/Interest_Rate_Swaps.aspxCruiseganger schreef op dinsdag 14 juni 2022 @ 21:33:

Nog maar 2 weken geleden stabiliseerde de rente op de 10 jaar Staatsobligatie enigszins op 1,25% . Vandaag bij sluiting van de markt staat al 2,138% op de borden en de trend is nog steeds stijgende !

https://m.nl.investing.co...rlands-10-year-bond-yield

Nieuwe renteverhogingen incoming… Ben zelf ook met een hypotheek bezig, kan gelukkig m’n oude met 1.7% rente meenemen.

Ik helaas niet, doet me toch ernstig twijfelen om te gaan verhuizen.TheDeuce schreef op dinsdag 14 juni 2022 @ 21:59:

[...]

Gaat inderdaad erg hard. Swap rates zijn overigens een betere referentierente voor Nederlandse hypotheekrente dan staatsobligaties: https://www.iex.nl/Koersen/Rentes/Interest_Rate_Swaps.aspx

Nieuwe renteverhogingen incoming… Ben zelf ook met een hypotheek bezig, kan gelukkig m’n oude met 1.7% rente meenemen.

Met 3,4% en nog steeds enorm hoge prijzen begin ik steeds meer te twijfelen.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

Ik ben benieuwd wat de transactiecijfers over het kwartaal gaan zijn. Mijn verwachting is dat die sterk zullen afnemen, omdat kopers hun adem inhouden, terwijl verkopers nog niet willen (of niet kunnen omdat ze de vraagprijs nodig hebben voor hun volgende stap) zakken.Masvic schreef op dinsdag 14 juni 2022 @ 21:35:

[Afbeelding]

Interessante grafiek uit de US (weet niet wie die donkere man is)

- Citroentjuh

- Registratie: November 2013

- Laatst online: 09:33

Oké wat je hier zegt klopt en is helder. Maar je schreef in je vorige post niet percentage van je inkomen dat je mag uitgeven aan woonlasten, maar gewoon “meer lenen” en dat is gewoon onjuist.eamelink schreef op dinsdag 14 juni 2022 @ 20:31:

[...]

Het werkt als volgt. Het Nibud stelt vast welk percentage van je inkomen je mag uitgeven aan woonlasten. En dat percentage wordt hoger bij een hogere rente.

- MikeyMan

- Registratie: Februari 2003

- Laatst online: 14:53

Vidi, Vici, Veni

Ligt er wel een beetje aan wat je wilt bereiken.kx22 schreef op dinsdag 14 juni 2022 @ 22:16:

[...]

Ik helaas niet, doet me toch ernstig twijfelen om te gaan verhuizen.

Met 3,4% en nog steeds enorm hoge prijzen begin ik steeds meer te twijfelen.

Normaal gesproken koop je een vergelijkbaar huis voor het dubbele geld en de helft van de rente.

Verwijderd

Jongens, die paniek allemaal!

Bij aanvang corona stortte toch ook alles in elkaar?.. ..Niet gezien en sterker nog, 20% erbij.

Gezien het stikstof geneuzel zal er voorlopig niet 123 ff wat woningen bijkomen om de huidige voorraad op peil te krijgen. Oorlog in Oekraïne, ja niet leuk, maar EU/Navo is een barrière en kan nog wel ff duren voordat de russen in NL staan, right? Maak elkaar niet gek, want nergens voor nodig

De minimale krimp voorspelling(ok recessie), gut voor 2 kwartalen...peanuts.(eind dit jaar en begin 2023)

Het wordt gewoon weer gas op die lolly en inflatie doet z'n werk

Bij aanvang corona stortte toch ook alles in elkaar?.. ..Niet gezien en sterker nog, 20% erbij.

Gezien het stikstof geneuzel zal er voorlopig niet 123 ff wat woningen bijkomen om de huidige voorraad op peil te krijgen. Oorlog in Oekraïne, ja niet leuk, maar EU/Navo is een barrière en kan nog wel ff duren voordat de russen in NL staan, right? Maak elkaar niet gek, want nergens voor nodig

De minimale krimp voorspelling(ok recessie), gut voor 2 kwartalen...peanuts.(eind dit jaar en begin 2023)

Het wordt gewoon weer gas op die lolly en inflatie doet z'n werk

[ Voor 11% gewijzigd door Verwijderd op 14-06-2022 23:27 ]

- Conrado

- Registratie: November 2012

- Laatst online: 15:07

/u/484429/crop5e4164a59f01c.png?f=community)

Eens, daar is geen reden voor en dus een +je….Verwijderd schreef op dinsdag 14 juni 2022 @ 23:23:

Jongens, die paniek allemaal!

…echter we staan waar we nu staan door een serie incidenten: Covid, post-covid tekorten en prijsopdrijving en toen de oorlog plus de energie boycot. Wat als die oorlog nog héél lang duurt of Putin in oktober gewoon de gaskraan dicht draait?

Niemand die ‘t weet: geen reden tot paniek, maar wel onrust….

Mijn huis is slimmer dan ik...

- Iris1234

- Registratie: Januari 2021

- Laatst online: 10:56

Uit eigen ervaring kan ik zeggen dat het wel klopt. Als de rente van 3,45% naar 3,55% gaat mag je meer lenen, ook al zijn je maandlasten dan hoger.Citroentjuh schreef op dinsdag 14 juni 2022 @ 22:33:

[...]

Oké wat je hier zegt klopt en is helder. Maar je schreef in je vorige post niet percentage van je inkomen dat je mag uitgeven aan woonlasten, maar gewoon “meer lenen” en dat is gewoon onjuist.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

Die paniek is echt volledig terecht. We hebben jaren op een roze wolk geleefd: gratis geld!!Verwijderd schreef op dinsdag 14 juni 2022 @ 23:23:

Jongens, die paniek allemaal!

Bij aanvang corona stortte toch ook alles in elkaar?.. ..Niet gezien en sterker nog, 20% erbij.

Gezien het stikstof geneuzel zal er voorlopig niet 123 ff wat woningen bijkomen om de huidige voorraad op peil te krijgen. Oorlog in Oekraïne, ja niet leuk, maar EU/Navo is een barrière en kan nog wel ff duren voordat de russen in NL staan, right? Maak elkaar niet gek, want nergens voor nodig

De minimale krimp voorspelling(ok recessie), gut voor 2 kwartalen...peanuts.(eind dit jaar en begin 2023)

Het wordt gewoon weer gas op die lolly en inflatie doet z'n werk

Nu breekt na jaren deze absurde situatie. Het realisme komt terug in de markt. Dat doet altijd pijn. Nu is dat niet anders.

Momenteel is daarom echt het slechtste moment om een huis te kopen. Zie ook de grafiek van @Masvic . De rente gaat alleen maar verder stijgen, de prijzen kunnen niet anders dan zakken.

- Paralize_nl

- Registratie: September 2010

- Laatst online: 21-05 00:17

Als je gehuurd zit kan je nog voor een historisch lage rente een hypotheek afsluiten.Miks schreef op woensdag 15 juni 2022 @ 08:43:

[...]

Die paniek is echt volledig terecht. We hebben jaren op een roze wolk geleefd: gratis geld!!

Nu breekt na jaren deze absurde situatie. Het realisme komt terug in de markt. Dat doet altijd pijn. Nu is dat niet anders.

Momenteel is daarom echt het slechtste moment om een huis te kopen. Zie ook de grafiek van @Masvic . De rente gaat alleen maar verder stijgen, de prijzen kunnen niet anders dan zakken.

Mijn huur stijgt wel door, dan liever aflossen op een verhuisbare hypotheek op 3,7 20 jaar rentevast.

Ja de prijzen zullen stabiliseren naar 2020/2021 waardes, maar dat is mss een daling van 50k die ik dan wel moet afsluiten tegen een nog hogere rente.

Maar nu kopen om in 3 jaar een klapper te maken verwacht ik niet, tenzij we een loon-prijsspiraal krijgen.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 09:36

Vind het echt een beetje onzin, wonen is gewoon een eerste levensbehoefte. Als je een leuk huis ziet dat je wilt kopen moet je dat gewoon gaan doen. Een huis is geen investeringMiks schreef op woensdag 15 juni 2022 @ 08:43:

[...]

Die paniek is echt volledig terecht.

Momenteel is daarom echt het slechtste moment om een huis te kopen. Zie ook de grafiek van @Masvic . De rente gaat alleen maar verder stijgen, de prijzen kunnen niet anders dan zakken.

- MikeyMan

- Registratie: Februari 2003

- Laatst online: 14:53

Vidi, Vici, Veni

Vul eens een willekeurige calculator in. Je maximale hypotheekbedrag daalt bij een stijgende rente.Iris1234 schreef op woensdag 15 juni 2022 @ 08:26:

[...]

Uit eigen ervaring kan ik zeggen dat het wel klopt. Als de rente van 3,45% naar 3,55% gaat mag je meer lenen, ook al zijn je maandlasten dan hoger.

Heb al verhalen gehoord van verkopen die hierdoor gestrand zijn ook.

- blottle

- Registratie: Oktober 2012

- Laatst online: 27-05 22:27

Ik verwacht niet dat de meeste huizen echt in waarde gaan dalen. Alleen oudere huizen met energielabel E+ of huizen van meer dan 5 ton. Een gemiddeld stel wat beiden modaal verdient kan 400K lenen zonder inbreng eigen geld en daar staan er nog zat van in de rij voor een woning. Een eenverdiener met 40K inkomen kan nu zo'n 210K lenen zonder eigen geld. Huizen tot de 3 ton zullen sowieso niet echt snel gaan zakken is mijn verwachting omdat hier een nog grotere groep naar opzoek is.

Er is en blijft een tekort aan woningen en door een hogere rente is het niet zo dat er opeens niks meer geleend kan worden. Het beeld is alleen heel vertekend omdat we even een hele lage rente hebben gehad.

Er is en blijft een tekort aan woningen en door een hogere rente is het niet zo dat er opeens niks meer geleend kan worden. Het beeld is alleen heel vertekend omdat we even een hele lage rente hebben gehad.

- Nickrsd

- Registratie: April 2009

- Laatst online: 00:00

Psn: rsdnik ; Uplay: jagerNL

Wij hebben gister toch besloten om te gaan verhuizen, ondanks alle onzekerheid op de markt..

We zijn ons huis een beetje uitgegroeid en de hebben nog een wens voor nog een kindje..

Hopelijk een juiste keuze.. sowieso is wooncomfort veel waard voor ons.

We zijn ons huis een beetje uitgegroeid en de hebben nog een wens voor nog een kindje..

Hopelijk een juiste keuze.. sowieso is wooncomfort veel waard voor ons.

Psn: rsdnik ; Uplay: jagerNL

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 15:43

Momenteel is de rente 2-3% bij een loonstijging van 8-9,5% bij verschillende cao's voor 2- 3 jaar. (Google maar). En mensen die van werkgever wisselen gaan nog veel meer vooruit.Miks schreef op woensdag 15 juni 2022 @ 08:43:

[...]

Die paniek is echt volledig terecht. We hebben jaren op een roze wolk geleefd: gratis geld!!

Nu breekt na jaren deze absurde situatie. Het realisme komt terug in de markt. Dat doet altijd pijn. Nu is dat niet anders.

Momenteel is daarom echt het slechtste moment om een huis te kopen. Zie ook de grafiek van @Masvic . De rente gaat alleen maar verder stijgen, de prijzen kunnen niet anders dan zakken.

Dus praktisch gezien betaal je alleen de aflossing , die in 3 jaar tijd ook 8-9,5% in waarde verliest.

Op lange termijn (5 - 10 jaar) kunnen prijzen niet anders dan gestegen zijn, de inflatie (loonstijging) doet z'n werk.

Ik zie wel paniek bij verkopers, en dat is ook terecht als je reeds een nieuwe woning hebt gekocht en uitgaat van minimaal de taxatiewaarde van een paar maanden geleden.

Maar voor kopers is het nu (of eigenlijk de eerste week van juli als de nvm cijfers bekend zijn) een goed moment om te kopen. Mits de oude woning ook snel verkocht raakt.

Buy the rumour, sell the news

[ Voor 4% gewijzigd door Sport_Life op 15-06-2022 09:12 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- blottle

- Registratie: Oktober 2012

- Laatst online: 27-05 22:27

Zoals hierboven wordt genoemd google eens op financieringslastnormen (https://www.nibud.nl/onde...ncieringslastnormen-2022/). Download de excel en je kan zien dat je bij 3,50% minder kan lenen dan bij 3,501%.MikeyMan schreef op woensdag 15 juni 2022 @ 08:59:

[...]

Vul eens een willekeurige calculator in. Je maximale hypotheekbedrag daalt bij een stijgende rente.

Heb al verhalen gehoord van verkopen die hierdoor gestrand zijn ook.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45

Achteraf is dat prima te verklaren: het productieve deel van de economie ging dicht. De geldkraan werd harder opengedraaid. Waar gaat het geld naartoe? Naar het niet-productieve deel van de economie (vastgoed, en bijv. ook bitcoin).Verwijderd schreef op dinsdag 14 juni 2022 @ 23:23:

Bij aanvang corona stortte toch ook alles in elkaar?.. ..Niet gezien en sterker nog, 20% erbij.

Nu is het andersom: het productieve deel van de economie loopt weer, maar de geldkraan wordt (gecontroleerd) dichtgedraaid. Ik zie geen enkele reden waarom woningprijzen op het huidige niveau zouden moeten blijven.

- Nuevocasa

- Registratie: November 2010

- Laatst online: 29-05 22:07

De stijging is er wel uit. Maar de tekorten zullen voorlopig alleen maar oplopen en de cao's gaan allemaal aardig omhoog. Het is helemaal niet gek dat het gaat stabiliseren.CVTTPD2DQ schreef op woensdag 15 juni 2022 @ 09:11:

[...]

Achteraf is dat prima te verklaren: het productieve deel van de economie ging dicht. De geldkraan werd harder opengedraaid. Waar gaat het geld naartoe? Naar het niet-productieve deel van de economie (vastgoed, en bijv. ook bitcoin).

Nu is het andersom: het productieve deel van de economie loopt weer, maar de geldkraan wordt (gecontroleerd) dichtgedraaid. Ik zie geen enkele reden waarom woningprijzen op het huidige niveau zouden moeten blijven.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 15:12

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Dat begrijpen we allemaal. Maar in sommige stapjes zit in het rekenmodel een gekkigheid waardoor je bij een kleine stijging gek genoeg meer kan lenen.MikeyMan schreef op woensdag 15 juni 2022 @ 08:59:

[...]

Vul eens een willekeurige calculator in. Je maximale hypotheekbedrag daalt bij een stijgende rente.

Heb al verhalen gehoord van verkopen die hierdoor gestrand zijn ook.

- MikeyMan

- Registratie: Februari 2003

- Laatst online: 14:53

Vidi, Vici, Veni

Trappen de banken daar ook in? Of is dit een dingetje van het Nibud?Requiem19 schreef op woensdag 15 juni 2022 @ 09:14:

[...]

Dat begrijpen we allemaal. Maar in sommige stapjes zit in het rekenmodel een gekkigheid waardoor je bij een kleine stijging gek genoeg meer kan lenen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 15:12

Dit is de Nibud tabel die de banken hanteren.MikeyMan schreef op woensdag 15 juni 2022 @ 09:20:

[...]

Trappen de banken daar ook in? Of is dit een dingetje van het Nibud?

- antidote

- Registratie: Januari 2004

- Laatst online: 15:28

Woningeigenaren zonder verhuisplannen hoeven zich niet direct zorgen te gaan maken. Voor doorstromers is het een ander verhaal: stijgende rente, onzekerheid over de verkoopprijs en -snelheid van de huidige woning, en daarmee de financiering van de nieuwe woning.Verwijderd schreef op dinsdag 14 juni 2022 @ 23:23:

Jongens, die paniek allemaal!

Bij aanvang corona stortte toch ook alles in elkaar?.. ..Niet gezien en sterker nog, 20% erbij.

Gezien het stikstof geneuzel zal er voorlopig niet 123 ff wat woningen bijkomen om de huidige voorraad op peil te krijgen. Oorlog in Oekraïne, ja niet leuk, maar EU/Navo is een barrière en kan nog wel ff duren voordat de russen in NL staan, right? Maak elkaar niet gek, want nergens voor nodig

De minimale krimp voorspelling(ok recessie), gut voor 2 kwartalen...peanuts.(eind dit jaar en begin 2023)

Het wordt gewoon weer gas op die lolly en inflatie doet z'n werk

Doorstromers waren bepalend in de stijging van de afgelopen twee jaar, maar die kan op deze manier gaan omslaan in stagnatie en daling van de prijzen.

Het aantal nieuwbouwprojecten wordt minder, maar dat betekent niet dat de prijzen niet gaan dalen. In de periode na de kredietcrisis daalden de woningprijzen terwijl de nieuwbouw stilviel.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 09:45