Requiem19 schreef op donderdag 22 april 2021 @ 14:18:

[...]

De huizen lopen nu overduidelijk niet mee met de inflatie, aangezien ze in maart 2021 met 11% zijn gestegen tov maart 2020 (!!). De inflatie in 2020 volgens de officiële cijfers was 1% volgens het CBS. Dat is dus een verschil van 10%.

De gemiddelde inflatie target is 3% binnen de EU en was ook keurig 2,7% in 2019. Als je woningen daar iets onder krijgt dan verdwijnt de incentive om woningen als investeringsobject te zien.

Verder draag je met ouderen ook weer een goed punt aan. En daarom is het wmb juist zo belangrijk om eerst eens flink gedegen onderzoek te doen:

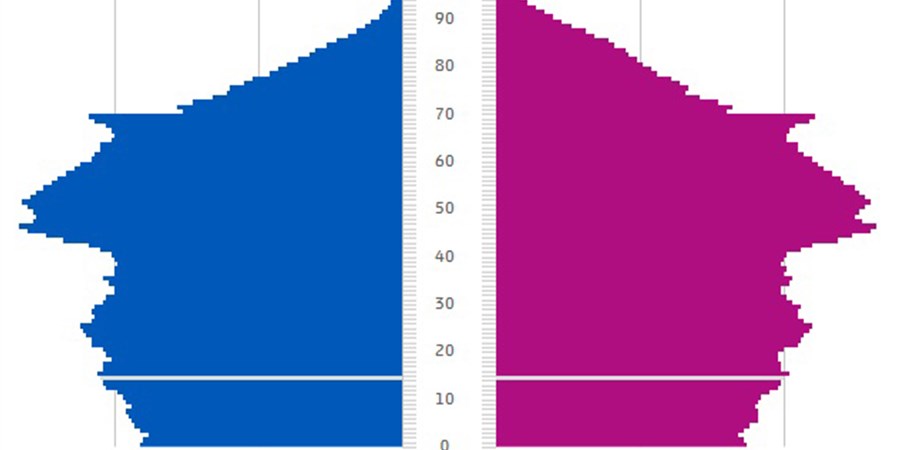

- Wat zijn de verschillende stakeholders op de woningmarkt?

- Hoe zien die groepen er demografisch uit?

- Welke problemen ervaren die groepen per groep?

- Waar zijn de problemen door ontstaan?

- Hoe kunnen we beleid maken dat op lange termijn voor huidige en toekomstige stakeholders een wenselijke woningmarkt verzorgd?

- etc

- etc

Klopt maar als je die 11% stijging mee zou nemen in de inflatie cijfers dan zit de inflatie dan boven de doelinflatie en dan moet je iets. Als je zoals nu puur stuurt op marktwerking en inflatie als doel neemt maar daarmee een belangrijke indicatie dat er iets scheef zit. Het koophuis wordt namelijk als investering meegeteld , omdat er schuld en waarde inzit.

Dan trek je het vanuit inflatie doelstelling al scheef. Die zienswijze is dus niet correct als je een woning gewoon ziet als wat het is, een eerste levensbehoefte. Dan loopt je inflatie dus gierend uit de klauwen.

Het is de grootse kostenpost voor veel mensen, zowel koop als huur. Voordeel van koop is dat je er zelf invloed op hebt. Door extra af te lossen. En je zet aan het begin van je koopavontuur je grootse kostenpost vast. In tijden van loonmatiging een ideaal middel om toch wat extra over te houden ieder jaar.

Dan kom je automatisch uit op het probleem van loonmatiging, altijd aangehaald als de aanjager van de arbeidsmarkt , waarbij we jaren van bevriezing hebben gehad en jaren van alleen inflatie correctie. Als men de lonen dus mee had laten stijgen met de woonlasten, dan had het er al heel anders uitgezien.

Dan had ook de bouw door kunnen lopen na 2008 omdat er simpelweg langer mensen waren met voldoende inkomen om tot de 70% te komen. Nu kwam alles plompverloren stil te liggen. Omdat het juist hoogcyclisch misging op de financiele markt, in de hypotheekhoek nota bene.

Ideale storm. Waar we nu de wrange vruchten van plukken. Ook de mensen die blij zijn dat ze zo lekker veel overwaarde hebben.

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:fill(white):strip_exif()/f/image/PwZIaPVzE5NitNXoIgqLrDon.png?f=user_large)

/u/142011/crop65b383c6c6c2f_cropped.png?f=community)

:strip_icc():strip_exif()/u/39828/melonhatcat8uy.jpg?f=community)

:strip_icc():strip_exif()/u/71367/banshee.jpg?f=community)

:strip_icc():strip_exif()/u/1075249/crop6257cdcf4ad75_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1375804/crop5f043ab4b1df3_cropped.jpeg?f=community)

/u/522583/crop595a7b54d1c9a_cropped.png?f=community)

/u/130188/crop6202f586c08b3.png?f=community)

/u/89193/crop5913059561374.png?f=community)

/u/275760/crop5da9b701a185c_cropped.png?f=community)

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

/u/255418/usericon.png?f=community)

:strip_icc():strip_exif()/u/16677/crop5db01361a1e1e_cropped.jpeg?f=community)

:strip_exif()/u/3157/sail4L_S70.gif?f=community)

:strip_icc():strip_exif()/u/403510/tweakers.net.jpg?f=community)

:strip_icc():strip_exif()/u/727760/crop581cfbe537100_cropped.jpeg?f=community)

{kind=link}