Denk dat alle banken en regie partijen dat doen.

Ik denk dat die overheid eigenlijk al sinds voor de financiële crisis aan het ombuigen is (in managementcultuur) en dat de bouwpartijen tijdens de financiële crisis echt geleerd hebben om op efficiëntie te sturen.Wilf schreef op dinsdag 13 april 2021 @ 07:29:

De verhouding management/werkvloer is sinds die tijd natuurlijk wel verschoven. Vroeger had je een chef (Frans-Nederlands woord voor manager), nu heb je twee verdiepingen kantoor die met elkaar moeten vergaderen waar en wanneer en door wie een zak specie opengescheurd wordt (ja ik chargeer enorm maar de trend van managementlagen is sinds de jaren tachtig wel enorm toegenomen).

Een goede opzichter is overhead maar die overhead [die voor een kortere feedbackloop zorgt] is goedkoper dan het herstellen van fouten...

Deze groep heeft altijd de demografie mee gehad. Ik verwacht dat de overheid dan opeens wél kan bouwen. Jongeren zijn met weinig en zijn verdeeld (kijk maar hoe blij men hier is met marktontwikkeling indien men kon kopen). Ouderen zijn meer één front.Bschnitz schreef op dinsdag 13 april 2021 @ 09:21:

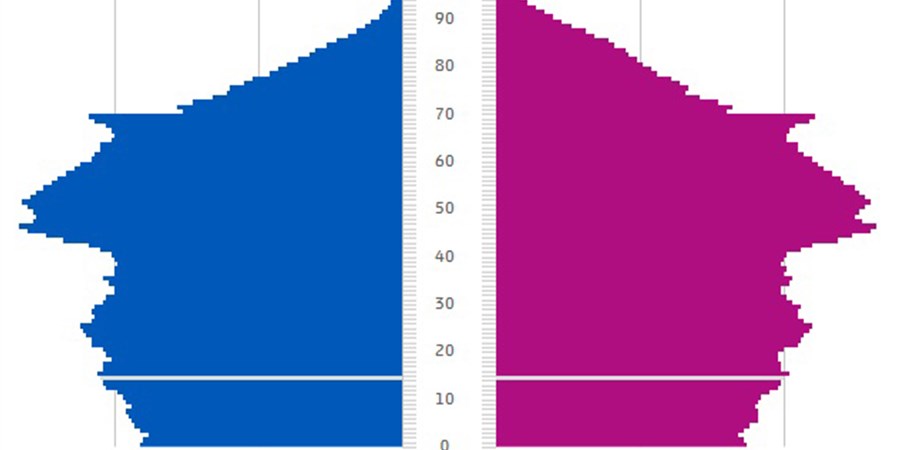

Hoe kijken we tegen leeftijd aan op de markt? 2050 zijn er 2 miljoen 80+ers VS de 800k nu.

Die kunnen niet in normale huizen wonen, moet gelijksvloer zijn etc.

[...]

Zouden we dus kunnen stellen dat er over 30 jaar een extreem tekort is aan de juiste woningen voor de ouderen?

offtopic:

grmbl had er een tab tussenin staan van een andere thread, daardoor 2x op rij gepost

grmbl had er een tab tussenin staan van een andere thread, daardoor 2x op rij gepost

[ Voor 6% gewijzigd door ANdrode op 13-04-2021 21:21 ]

- DutchChelsea

- Registratie: Juni 2018

- Laatst online: 14-02-2024

Dat wordt idd wel een dingetje. Vooral om die reden hebben de lady en ik onze bovenwoning van drie verdiepingen (169 m2) verruild voor een gelijkvloers nieuwbouwappartement (131 m2). Met lift en breed genoeg voor de rollator als ik in 2050 82 jaar benBschnitz schreef op dinsdag 13 april 2021 @ 09:21:

Hoe kijken we tegen leeftijd aan op de markt? 2050 zijn er 2 miljoen 80+ers VS de 800k nu.

Die kunnen niet in normale huizen wonen, moet gelijksvloer zijn etc.

Hier zullen ook veel 60+ers naar vragen tegen die tijd.

Zouden we dus kunnen stellen dat er over 30 jaar een extreem tekort is aan de juiste woningen voor de ouderen?

100m2 gelijksvloer kost nu al snel 400K....

Destijds ging het grote geld buiten wonen. Nu veel meer het kleine geldCVTTPD2DQ schreef op maandag 12 april 2021 @ 10:38:

[...]

Hoe krijg je dat voor elkaar? Heb je aandelen WorldOnline als behang gebruikt in je huiskamer?

Het platteland is nooit meer zo populair geworden.

Paar km naar een dorp is voor de meesten toch echt in de rimboe wonen.

Maf maar waar en dat in de randstad.

- Valorian

- Registratie: Januari 2002

- Laatst online: 23:31

Klinkt nog steeds een beetje cryptisch. Woon je nu in buitengebied of randstad? Of begrijp ik het verkeerd? Kun je een voorbeeld geven in euro’s van zo’n huis / locatie waar 21 jaar geleden meer werd neergelegd voor een huis of per vierkante meter dan nu? Ik kan het bijna niet geloven namelijk 😬. Hoeveel euro was jouw huis toen bijvoorbeeld en wat zou nu de waarde ongeveer zijn als je hem te koop zet? Ik kan mij simpelweg niet voorstellen dat huizen in jouw buurt na 21 jaar nog onderwater staan maar laat mij graag corrigeren hoor 😊izdp schreef op woensdag 14 april 2021 @ 01:18:

[...]

Destijds ging het grote geld buiten wonen. Nu veel meer het kleine geld

Het platteland is nooit meer zo populair geworden.

Paar km naar een dorp is voor de meesten toch echt in de rimboe wonen.

Maf maar waar en dat in de randstad.

[ Voor 12% gewijzigd door Valorian op 14-04-2021 07:15 ]

:strip_icc():strip_exif()/u/211322/crop5ec3dbce66fdb.jpeg?f=community)

De trek van platteland naar stad en vice versa is cyclisch over decennia en heeft exorbitante prijsschommelingen doen ontstaan dus zo onrealistisch vind ik het niet; juist als groot geld een trend begint die niet goed afloopt.

Ik bedoel: niet iedereen wil naar Bergen of Wassenaar. Dan start er een nieuwe trend in een andere plaats of regio, die ook weer af kan lopen. Op dit moment is de kop van Overijssel hot onder de rijkere randstedelingen bijvoorbeeld.

Ik bedoel: niet iedereen wil naar Bergen of Wassenaar. Dan start er een nieuwe trend in een andere plaats of regio, die ook weer af kan lopen. Op dit moment is de kop van Overijssel hot onder de rijkere randstedelingen bijvoorbeeld.

[ Voor 12% gewijzigd door Wilf op 14-04-2021 07:28 ]

- jimz93

- Registratie: Oktober 2011

- Laatst online: 03-04 11:55

/u/427041/dog1.JPG?f=community)

Zijn er banken die dat niet doen dan?

Ik weet van de ING dat ze dat wel doen in ieder geval

Ik weet van de ING dat ze dat wel doen in ieder geval

PSN: Jirozi - Steam / uPlay / origin: jimz93

- Quadcheck

- Registratie: September 2014

- Laatst online: 10-12-2024

Ik hoor dat veel mensen zeggen. Maar als je kijkt naar de lange rentes van alle banken vertelt die toch een heel ander verhaal?jimz93 schreef op dinsdag 13 april 2021 @ 20:05:

Huidige rente is zeker nog gunstig, zeker als je die voor 30 jaar vast kan zetten.

Het lijkt er wel op dat de rente de komende jaren weer zal gaan stijgen voor zover ik begrepen heb.

Als de korte en lange rentes weinig verschillen kunnen we er toch vanuit gaan dat de bank in ieder geval weinig veranderingen verwacht of zelfs een verdere daling en meer op een Japan scenario leunt?

/u/35508/crop61e6aa7b579e2_cropped.png?f=community)

Er is 1 ding wat nu wel echt binnen het bedrijfswezen is doorgedrongen, althans, bij vele, thuiswerken! Je leest veelal de 2 dagen kantoor / 3 dagen thuiswerken, bij ABN en KPMG bijvoorbeeld.

Dat maakt de schommelingen tussen randstad - buiten randstad natuurlijk wel anders dan in vroegere jaren, dan was thuiswerken voor vele beroepen gewoon geen optie, maar nu kan het klantcontactcenter gewoon thuis werken.

Dat maakt de schommelingen tussen randstad - buiten randstad natuurlijk wel anders dan in vroegere jaren, dan was thuiswerken voor vele beroepen gewoon geen optie, maar nu kan het klantcontactcenter gewoon thuis werken.

- Stoffa

- Registratie: Februari 2005

- Laatst online: 21-05 11:40

Ik vind het persoonlijk best voorbarig aan dat nemen dat dat ook daadwerkelijk stand gaat houden na covid.Vorkie schreef op woensdag 14 april 2021 @ 07:43:

Er is 1 ding wat nu wel echt binnen het bedrijfswezen is doorgedrongen, althans, bij vele, thuiswerken! Je leest veelal de 2 dagen kantoor / 3 dagen thuiswerken, bij ABN en KPMG bijvoorbeeld.

Dat maakt de schommelingen tussen randstad - buiten randstad natuurlijk wel anders dan in vroegere jaren, dan was thuiswerken voor vele beroepen gewoon geen optie, maar nu kan het klantcontactcenter gewoon thuis werken.

Hoezo voorbarig? Er zijn bedrijven die panden aan het verkleinen zijn om met minder ruimte meer te kunnen doen.Stoffa schreef op woensdag 14 april 2021 @ 08:00:

[...]

Ik vind het persoonlijk best voorbarig aan dat nemen dat dat ook daadwerkelijk stand gaat houden na covid.

Dat niet iedereen er op zit te wachten is een ander verhaal, maar KPMG en ABN AMRO zijn nou ook weer niet kleine voorbeelden.

niet voor niets dat ABN weer terug gaat en dan maar gelijk een iets kleiner pand neemt.

https://www.parool.nl/ned...s-naar-zuidoost~b09495a7/

- Mesque

- Registratie: Juli 2017

- Laatst online: 07-03 17:36

Bij mijn werkgever, ook een big4 company, hetzelfde inderdaad. Mijn vriendin werk bij een zakenbank en zij gaan in haar ook post-COVID allemaal 2 dagen per week thuis blijven werken omdat ze dat toch wel prettig vinden.Vorkie schreef op woensdag 14 april 2021 @ 08:05:

[...]

Hoezo voorbarig? Er zijn bedrijven die panden aan het verkleinen zijn om met minder ruimte meer te kunnen doen.

Dat niet iedereen er op zit te wachten is een ander verhaal, maar KPMG en ABN AMRO zijn nou ook weer niet kleine voorbeelden.

niet voor niets dat ABN weer terug gaat en dan maar gelijk een iets kleiner pand neemt.

https://www.parool.nl/ned...s-naar-zuidoost~b09495a7/

Ik zou bedrijven als KPMG, PWC, Accenture en de binnenwereld nou niet als voorbeeld van heel het bedrijfsleven zien; eerstgenoemde groep heeft een grote overhead aan bullshit jobs / is er al geen plek voor samenwerking nodig omdat je concullega’s bent en de doorloop hoog is (werken vooral mensen die alleen maar meer meer meer willen verdienen) en bij banken is de trend naar automatisering en afbreken van service al 35 jaar aan de gang.

[ Voor 6% gewijzigd door Wilf op 14-04-2021 08:22 ]

- Caelorum

- Registratie: April 2005

- Laatst online: 00:44

/u/142011/crop65b383c6c6c2f_cropped.png?f=community)

Ook daarbuiten zie je het in het midden-groot bedrijf in alle takken gebeuren. Gebied doordat er eerst allerlei barrières waren opgeworpen waardoor je niet vanuit huis kon werken. Noodgedwongen zijn die afgebroken en is duidelijk geworden dat een grote groep werknemers niet meer terug wil naar de oude situatie (en een groot deel wel). Gevolg is dat er hybride situaties ontstaan waar je naar kantoor kan komen als je wil, maar ook 2, 3, 4 dagen per week thuis mag werken.

Welke gevolgen dit gaan hebben op de huizenmarkt is even aanzien. Ik vermoed dat het wel effect gaat hebben, maar ook weer niet zo groot. Daarvoor drukken andere zaken een te grote stempel op het huidige probleem.

Welke gevolgen dit gaan hebben op de huizenmarkt is even aanzien. Ik vermoed dat het wel effect gaat hebben, maar ook weer niet zo groot. Daarvoor drukken andere zaken een te grote stempel op het huidige probleem.

Vast niet heel groot, maar net zoals sommige dingen decennia duren om te veranderen, is een kleine druppel soms genoeg om over 10 jaar heel anders uit te komen (iets met een vlinder en effect) . COVID19 is best een grote druppel qua impact op het hele bedrijfsleven en misschien zelfs belangrijker, het dagelijkse leven. Geen tuin, geen ruimte om terug te trekken, aparte thuiswerkplek, allemaal psychische zaken die bij veel mensen nu echt een probleem is geworden en mensen wel bewuster maken over wat ze precies willen.Caelorum schreef op woensdag 14 april 2021 @ 08:32:

Ook daarbuiten zie je het in het midden-groot bedrijf in alle takken gebeuren. Gebied doordat er eerst allerlei barrières waren opgeworpen waardoor je niet vanuit huis kon werken. Noodgedwongen zijn die afgebroken en is duidelijk geworden dat een grote groep werknemers niet meer terug wil naar de oude situatie (en een groot deel wel). Gevolg is dat er hybride situaties ontstaan waar je naar kantoor kan komen als je wil, maar ook 2, 3, 4 dagen per week thuis mag werken.

Welke gevolgen dit gaan hebben op de huizenmarkt is even aanzien. Ik vermoed dat het wel effect gaat hebben, maar ook weer niet zo groot. Daarvoor drukken andere zaken een te grote stempel op het huidige probleem.

Daarnaast volgen er vaak automatisch, door die problemen, scheidingen... 2 mensen die samenwonen moeten ineens van 1 naar 2 huizen gaan. Grote kans dat dit ook nog even verder de huizenmarkt onder druk zet.

https://www.judex.nl/rech...den-hoe-ging-het-in-2020/

“Dat er in 2020 een stuk minder mensen zijn gescheiden dan normaal, is eerder uitstel van executie dan afstel.”

– Lisa de Roos, Scheidingsexpert Judex Legal

Een voorbeeld hiervan zagen we al eerder in de historie. Tijdens de ‘Great Depression’ daalde het aantal scheidingen gedurende de periode 1929 tot 1933 met 25%. Tot aan 1940 steeg dit vervolgens weer. Het werd duidelijk dat in tijden van onzekerheid partners – soms noodgedwongen door financiën of een lockdown – dichter naar elkaar toe trekken. Dit is echter vaak niet blijvend [11].

- MacbookProx

- Registratie: September 2011

- Laatst online: 22-03 00:35

:strip_icc():strip_exif()/u/422540/crop6079ff889266f_cropped.jpg?f=community)

Ik zit bij zo’n consultant, woon niet in de stad waar mijn ‘standplaats’ is, maar wel in een stad verderop. Ook daar wil ik gewoon centrum/tegen centrum wonen.

Oftewel, ik denk dat het voor de meesten die al moesten reizen niet op gaat. Die gaan nu niet plots uit ‘een’ centrum willen, daar is het als jonkie gewoon toch een stuk plezieriger wonen (zeker zonder kinderen nog enz).

Oftewel, ik denk dat het voor de meesten die al moesten reizen niet op gaat. Die gaan nu niet plots uit ‘een’ centrum willen, daar is het als jonkie gewoon toch een stuk plezieriger wonen (zeker zonder kinderen nog enz).

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:27

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Ik zou het vooral houden bij dingen waar je wel zelf ervaring mee hebt :-).Wilf schreef op woensdag 14 april 2021 @ 08:20:

Ik zou bedrijven als KPMG, PWC, Accenture en de binnenwereld nou niet als voorbeeld van heel het bedrijfsleven zien; eerstgenoemde groep heeft een grote overhead aan bullshit jobs / is er al geen plek voor samenwerking nodig omdat je concullega’s bent en de doorloop hoog is (werken vooral mensen die alleen maar meer meer meer willen verdienen) en bij banken is de trend naar automatisering en afbreken van service al 35 jaar aan de gang.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 23:08

Vergeet niet dat bij dat soort bedrijven 'aanwezig zijn' best wel een ding is. Stelselmatig nablijven tot 6-7 uur (ook al is er helemaal geen werk) om duidelijk te maken wat voor een harde werker je wel niet bent.Wilf schreef op woensdag 14 april 2021 @ 08:20:

Ik zou bedrijven als KPMG, PWC, Accenture en de binnenwereld nou niet als voorbeeld van heel het bedrijfsleven zien; eerstgenoemde groep heeft een grote overhead aan bullshit jobs / is er al geen plek voor samenwerking nodig omdat je concullega’s bent en de doorloop hoog is (werken vooral mensen die alleen maar meer meer meer willen verdienen)

Ik ben benieuwd hoe dit soort corporate virtue signalling zal werken in thuiswerkland. Mailtjes versturen om 23u? En verder is het zo dat online surveillance in een rap tempo normaliseert.

Misschien dat de crisis een einde maakt aan de honderden jaren van overwaardering van kantoorbanen. Hier in het topic wordt al opgemerkt dat bouwvakkers nu goed verdienen - vaak beter dan iemand met een universitaire opleiding. Misschien dat zich dat wel doorzet.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:27

Ook hier - dit is weer zo’n typisch beeld van 15 jaar terug.CVTTPD2DQ schreef op woensdag 14 april 2021 @ 08:59:

[...]

Vergeet niet dat bij dat soort bedrijven 'aanwezig zijn' best wel een ding is. Stelselmatig nablijven tot 6-7 uur (ook al is er helemaal geen werk) om duidelijk te maken wat voor een harde werker je wel niet bent.

Ik ben benieuwd hoe dit soort corporate virtue signalling zal werken in thuiswerkland. Mailtjes versturen om 23u? En verder is het zo dat online surveillance in een rap tempo normaliseert.

Misschien dat de crisis een einde maakt aan de honderden jaren van overwaardering van kantoorbanen. Hier in het topic wordt al opgemerkt dat bouwvakkers nu goed verdienen - vaak beter dan iemand met een universitaire opleiding. Misschien dat zich dat wel doorzet.

Ik kan je vanuit eerste hand vertellen dat het kantoor om 18:00 grotendeels leeg is.

Best frustrerend als men een mening heeft, maar geen idee heeft hoe het er van binnenuit aan toe gaat.

- MacbookProx

- Registratie: September 2011

- Laatst online: 22-03 00:35

Eens Requiem, maar wat ik wel herken is dat ‘samenwerking’ althans bij mij @big4 online 10x beter gaat dan men voor mogelijk hield.

Komt ook wel omdat die samenwerking er niet super veel was misschien. Beetje koffie drinken was waar je elkaar zag, daarna vrij individueel weer door.

Komt ook wel omdat die samenwerking er niet super veel was misschien. Beetje koffie drinken was waar je elkaar zag, daarna vrij individueel weer door.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 23:08

Ik heb eerstehands ervaring. Iets minder lang geleden.Requiem19 schreef op woensdag 14 april 2021 @ 09:04:

Ook hier - dit is weer zo’n typisch beeld van 15 jaar terug.

Maar goed, het oorspronkelijke punt was dat dat soort bedrijven totaal niet normatief zijn voor de gemiddelde kantoorbaan. En ook niet leidend, het is gewoon een eigen wereldje.

De verhoudingen zijn anders voor callcentermedewerkers. Of administratief medewerkers van een transportbedrijf, die op kantoor zitten in een loods op een industrieterrein, waarvan de huur - verhoudingsgewijs - te verwaarlozen is.

Ik denk dat het heel veilig is om te stellen dat kantoorruimte (nog verder!) gaat dalen in waarde. Maar of de gemiddelde Nederlander een baan heeft waarmee je kunt thuiswerken? Ik vraag het me af.

/u/275760/crop5da9b701a185c_cropped.png?f=community)

@Requiem19

Ik denk dat dat sterk afhankelijk is van je afdeling. Een goede vriend van mij was ooit een collega van je op die locatie, maar op de afdeling M&A als fiscalist. Het is meer een type van 9-5 als nuchtere Fries zijnde, maar toen ie regelmatig om 2 a 3 in de nacht nog bezig moest zijn, heeft ie maar ontslag genomen...

Ik kom uit de audit, daar is het precies hetzelfde verhaal. Ik zat in Groningen en in busy season werd toch wel van je verwacht dat je 2 a 3x per week in de avond op kantoor zat. Dan sloten we om 0:00 de tent en moest ik nog naar huis.

Het zijn allemaal N=1 ervaringen, net als die van jou wat mij betreft.

Bottomline denk ik dat thuiswerken wel een blijvertje is in de corporate wereld, dat zijn we wel eens . Maar de impact daarvan op de huizenmarkt, moet ik nog zien. Zó veel werken er nu ook weer niet bij die betreffende bedrijven als je kijkt naar de gehele arbeidsmarkt.

. Maar de impact daarvan op de huizenmarkt, moet ik nog zien. Zó veel werken er nu ook weer niet bij die betreffende bedrijven als je kijkt naar de gehele arbeidsmarkt.

@Pannencouque Dat zijn de klassiekers inderdaad. Om 17:30 vertrekken en dan even roepen: "Jij neemt de rest van de dag vrij?!"

Ik denk dat dat sterk afhankelijk is van je afdeling. Een goede vriend van mij was ooit een collega van je op die locatie, maar op de afdeling M&A als fiscalist. Het is meer een type van 9-5 als nuchtere Fries zijnde, maar toen ie regelmatig om 2 a 3 in de nacht nog bezig moest zijn, heeft ie maar ontslag genomen...

Ik kom uit de audit, daar is het precies hetzelfde verhaal. Ik zat in Groningen en in busy season werd toch wel van je verwacht dat je 2 a 3x per week in de avond op kantoor zat. Dan sloten we om 0:00 de tent en moest ik nog naar huis.

Het zijn allemaal N=1 ervaringen, net als die van jou wat mij betreft.

Bottomline denk ik dat thuiswerken wel een blijvertje is in de corporate wereld, dat zijn we wel eens

@Pannencouque Dat zijn de klassiekers inderdaad. Om 17:30 vertrekken en dan even roepen: "Jij neemt de rest van de dag vrij?!"

[ Voor 6% gewijzigd door JanHenk op 14-04-2021 09:19 ]

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- Harmen

- Registratie: Oktober 1999

- Laatst online: 16:18

⭐⭐⭐⭐⭐⭐

Ook wel grappig, als je je bestaande huis wil verbeteren kan je geen aannemer vinden. Heb vorige week een 3 tal gesproken voor het plaatsen van een dakkapel. Geen van allen had hier tijd voor, bel volgend jaar maar weer was het advies. Verzoek op werkspot deed ook bar weinig.

Whatever.

- Pannencouque

- Registratie: November 2017

- Laatst online: 21-05 13:40

Er zijn natuurlijk ook verschillen tussen bedrijven. Vriend van me zit ook bij zo'n tent en daar is het nog als je voor vier uur vertrekt: 'oh, halve dagen?'. Als je daar niet rond 45-50u/wk zit ben je een prutser en is de kans op contractverlenging gering.Requiem19 schreef op woensdag 14 april 2021 @ 09:04:

[...]

Ook hier - dit is weer zo’n typisch beeld van 15 jaar terug.

Ik kan je vanuit eerste hand vertellen dat het kantoor om 18:00 grotendeels leeg is.

Best frustrerend als men een mening heeft, maar geen idee heeft hoe het er van binnenuit aan toe gaat.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:27

Tjah, ik loop er al 8 jaar rond en heb veel zien veranderen. Van het beeld dat geschetsts wordt naar veel meer nadruk voor 'work-life balance'. Als je 8 jaar ergens werkt kom je ook wel eens in contact met andere afdelingen natuurlijk, dus die N is wel iets meer dan 1.JanHenk schreef op woensdag 14 april 2021 @ 09:16:

@Requiem19

Ik denk dat dat sterk afhankelijk is van je afdeling. Een goede vriend van mij was ooit een collega van je op die locatie, maar op de afdeling M&A als fiscalist. Het is meer een type van 9-5 als nuchtere Fries zijnde, maar toen ie regelmatig om 2 a 3 in de nacht nog bezig moest zijn, heeft ie maar ontslag genomen...

Ik kom uit de audit, daar is het precies hetzelfde verhaal. Ik zat in Groningen en in busy season werd toch wel van je verwacht dat je 2 a 3x per week in de avond op kantoor zat. Dan sloten we om 0:00 de tent en moest ik nog naar huis.

Het zijn allemaal N=1 ervaringen, net als die van jou wat mij betreft.

Bottomline denk ik dat thuiswerken wel een blijvertje is in de corporate wereld, dat zijn we wel eens

@Pannencouque Dat zijn de klassiekers inderdaad. Om 17:30 vertrekken en dan even roepen: "Jij neemt de rest van de dag vrij?!"

Daarnaast heb je als Big4 consultant natuurlijk contact met je klanten. Dat zijn andere bedrijven in Nederland, variërend van uitzendbureaus, call-centers, industriële producenten, B2C e-commerce, platformen. Kort door de bocht gezegd alle type bedrijven op MKB na. En met de klanten waar ik mee spreek is het beeld overwegend hetzelfde qua verwachtingen qua thuiswerken. Mijn beeld komt dus niet van alleen van mijn kleine Big4 bubble.

Redelijk wat klanten zijn hun kantoren aan het afschalen, want het kost ze nu gewoon geld terwijl het kantoor leeg staat. Dat zorgt weer voor een incentive aan de werkgeverskant om straks het thuiswerken aan te moedigen...

Als dat kantoor straks afgeschaald is, is er voor dit soort bedrijven

- Jannibal23

- Registratie: Oktober 2003

- Laatst online: 00:35

Tsja logisch wel toch, in deze tijd? Waarschijnlijk denken ze allemaal: liever een grote klus dan zo'n lullig dakkappelletje...Harmen schreef op woensdag 14 april 2021 @ 09:16:

Ook wel grappig, als je je bestaande huis wil verbeteren kan je geen aannemer vinden. Heb vorige week een 3 tal gesproken voor het plaatsen van een dakkapel. Geen van allen had hier tijd voor, bel volgend jaar maar weer was het advies. Verzoek op werkspot deed ook bar weinig.

Sowieso zou ik op dit moment Werkspot een beetje mijden voor vakmensen. Als je nu als vakman geen 40+ uur werk hebt dan versta je waarschijnlijk niet echt je vak, zeg maar

- Stoffa

- Registratie: Februari 2005

- Laatst online: 21-05 11:40

Ik zou me bv kunnen voorstellen dat in de praktijk iedereen voortvarend begint met veel thuiswerken, en gaandeweg er steeds meer verzoeken vanuit de werkgever komen om fysiek aanwezig te zijn, bijvoorbeeld bij klantmeetings etc.Vorkie schreef op woensdag 14 april 2021 @ 08:05:

[...]

Hoezo voorbarig? Er zijn bedrijven die panden aan het verkleinen zijn om met minder ruimte meer te kunnen doen.

Dat niet iedereen er op zit te wachten is een ander verhaal, maar KPMG en ABN AMRO zijn nou ook weer niet kleine voorbeelden.

niet voor niets dat ABN weer terug gaat en dan maar gelijk een iets kleiner pand neemt.

https://www.parool.nl/ned...s-naar-zuidoost~b09495a7/

De cultuur van later dan de baas naar huis gaan om je toewijding te demonstreren is zo oud als de weg naar Rome. Dit kan post-covid ook gaan gebeuren voor fysiek aanwezig zijn: Hij die is toegewijd aan zijn baan, is aanwezig.

Dat zal dan uiteraard niet op dag 1 post-covid zijn, maar meer als glijdende schaal effect. En daar zit je dan met je huis in Friesland.

Voor de liefhebber een mooi interview in de Trouw, dat mijn mening perfect samenvat.

De kernpunten:

- We zijn in een "fuik" gezwommen waarbij marktwerking belangrijk wordt geacht en (vermogens)belastingheffing over de woningmarkt als oneerlijk wordt gezien;

- De successiewet biedt ook geen soelaas, een ton belastingvrij te ontvangen voor de kinderen van de "haves" om het systeem in stand te houden;

- Bouwen gaat geen oplossing zijn voor dalende prijzen, er blijft altijd een vorm van schaarste en de prijs wordt voornamelijk bepaald door leenruimte;

- Iedereen die in het systeem zit heeft baat bij prijzen die minimaal in stand blijven zoals onder andere banken, pensioenfondsen, maar bovenal de bezitter;

- Door deze tegenkrachten zal er voorlopig weinig veranderen.

De kernpunten:

- We zijn in een "fuik" gezwommen waarbij marktwerking belangrijk wordt geacht en (vermogens)belastingheffing over de woningmarkt als oneerlijk wordt gezien;

- De successiewet biedt ook geen soelaas, een ton belastingvrij te ontvangen voor de kinderen van de "haves" om het systeem in stand te houden;

- Bouwen gaat geen oplossing zijn voor dalende prijzen, er blijft altijd een vorm van schaarste en de prijs wordt voornamelijk bepaald door leenruimte;

- Iedereen die in het systeem zit heeft baat bij prijzen die minimaal in stand blijven zoals onder andere banken, pensioenfondsen, maar bovenal de bezitter;

- Door deze tegenkrachten zal er voorlopig weinig veranderen.

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 20:19

Ik mis in de hele discussie van thuiswerken vs kantoor de sociale kant nogal. Het gaat in de gedachten voornamelijk om alleen met meetings op kantoor en de rest thuis, minder ruimte nodig. Dan ga je als organisatie voorbij aan je sociale kapitaal. De connecties die mensen maken door elkaar tegen te komen. Over van alles te praten en zo aan de 'onzichtbare lijntjes' komen die voor het probleem oplossend vermogen essentieel zijn.

Het even binnenlopen op een andere afdeling en meedenken over iets vanuit de andere invalshoek. Ook het simpele delen van eenvoudige nieuwsfeitjes, positieve impulsen en korte visites aan het bureau zijn enorm waardevol.

Wat ik voornamelijk merk is dat de kleinste dingen nu gepland worden, er ontbreekt met thuiswerken een heel stuk dynamiek. En dan nog maar niet te beginnen over de veranderende dynamiek in relaties thuis. Lang niet iedereen is gebaat bij het constant bij de partner in de buurt zijn. Of zoveel tijd de kinderen te zien.

Dan nog het feit dat lang niet iedereen plek heeft voor een thuiskantoor en/of zin heeft om daarvoor te verhuizen en dure vierkante meters voor te gaan kopen.

Ook hier is weer sprake van risico verleggen van groot naar klein. De organisatie hoeft niet meer te betalen voor de vierkante werkmeters, nee dat doet de werknemer. Of gaat de organisatie 50K uitbetalen om de benodigde vierkante meters aan te schaffen ?

Het even binnenlopen op een andere afdeling en meedenken over iets vanuit de andere invalshoek. Ook het simpele delen van eenvoudige nieuwsfeitjes, positieve impulsen en korte visites aan het bureau zijn enorm waardevol.

Wat ik voornamelijk merk is dat de kleinste dingen nu gepland worden, er ontbreekt met thuiswerken een heel stuk dynamiek. En dan nog maar niet te beginnen over de veranderende dynamiek in relaties thuis. Lang niet iedereen is gebaat bij het constant bij de partner in de buurt zijn. Of zoveel tijd de kinderen te zien.

Dan nog het feit dat lang niet iedereen plek heeft voor een thuiskantoor en/of zin heeft om daarvoor te verhuizen en dure vierkante meters voor te gaan kopen.

Ook hier is weer sprake van risico verleggen van groot naar klein. De organisatie hoeft niet meer te betalen voor de vierkante werkmeters, nee dat doet de werknemer. Of gaat de organisatie 50K uitbetalen om de benodigde vierkante meters aan te schaffen ?

[ Voor 10% gewijzigd door CornermanNL op 14-04-2021 10:34 . Reden: Aanvulling ]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:27

Paar interessante punten wmb:JanHenk schreef op woensdag 14 april 2021 @ 10:21:

Voor de liefhebber een mooi interview in de Trouw, dat mijn mening perfect samenvat.

De kernpunten:

- We zijn in een "fuik" gezwommen waarbij marktwerking belangrijk wordt geacht en (vermogens)belastingheffing over de woningmarkt als oneerlijk wordt gezien;

- De successiewet biedt ook geen soelaas, een ton belastingvrij te ontvangen voor de kinderen van de "haves" om het systeem in stand te houden;

- Bouwen gaat geen oplossing zijn voor dalende prijzen, er blijft altijd een vorm van schaarste en de prijs wordt voornamelijk bepaald door leenruimte;

- Iedereen die in het systeem zit heeft baat bij prijzen die minimaal in stand blijven zoals onder andere banken, pensioenfondsen, maar bovenal de bezitter;

- Door deze tegenkrachten zal er voorlopig weinig veranderen.

- Hij kon geen hypotheek krijgen voor een eigen woning, maar wel een lening om appartementen voor de verhuur aan te schaffen - hoe dan?

- Als verhuurder doet hij natuurlijk ook zelf wel mee aan het 'spelletje dat hij bekritiseert'. Voelt wel beetje gek.

- Verder hele terechte punten over hoe we systematisch vast zitten, maar bij dit stukje mist hij naar mijn mening het fundamentele concept dat over veel opgebouwd vermogen al belasting betaald is. Door erfenissen te belasten krijg je accumulatie van belastingen. Er is immers al btw afgedragen, loonbelasting, VPB etc voordat het vermogen bij iemand kwam. Dus waarom nu nóg meer belasten, ipv het omdraaien: belast de capital gains bij de verkoop van een woning en verlaag de belasting op arbeid in de onderste schalen veel meer.

Maar inderdaad, met name die belasting op erfenissen ligt gevoelig. ‘Onverdiend inkomen’ noemt De Geus het. “Veel mensen zeggen: over het geld van een erfenis is al een keer belasting betaald. Dat klopt. Maar als ik een brood koop bij de bakker, betaal ik belasting. En die bakker betaalt over de inkomsten die ik hem bezorg ook belasting. En zijn boekhouder betaalt ook weer belasting. Zo gaat het bij elke transactie. Als je erven ziet als inkomen voor het kind, is het niet meer dan logisch, volslagen logisch zelfs, om er belasting over te betalen.”

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:27

De vraag is of je 5 dagen per week je 'sociale kapitaal' wilt faciliteren, of dat dit ook kan met bijvoorbeeld 2 of 3 dagen per week op kantoor.CornermanNL schreef op woensdag 14 april 2021 @ 10:22:

Ik mis in de hele discussie van thuiswerken vs kantoor de sociale kant nogal. Het gaat in de gedachten voornamelijk om alleen met meetings op kantoor en de rest thuis, minder ruimte nodig. Dan ga je als organisatie voorbij aan je sociale kapitaal. De connecties die mensen maken door elkaar tegen te komen. Over van alles te praten en zo aan de 'onzichtbare lijntjes' komen die voor het probleem oplossend vermogen essentieel zijn.

Het even binnenlopen op een andere afdeling en meedenken over iets vanuit de andere invalshoek. Ook het simpele delen van eenvoudige nieuwsfeitjes, positieve impulsen en korte visites aan het bureau zijn enorm waardevol.

Wat ik voornamelijk merk is dat de kleinste dingen nu gepland worden, er ontbreekt met thuiswerken een heel stuk dynamiek. En dan nog maar niet te beginnen over de veranderende dynamiek in relaties thuis. Lang niet iedereen is gebaat bij het constant bij de partner in de buurt zijn. Of zoveel tijd de kinderen te zien.

Dan nog het feit dat lang niet iedereen plek heeft voor een thuiskantoor en/of zin heeft om daarvoor te verhuizen en dure vierkante meters voor te gaan kopen.

Ook hier is weer sprake van risico verleggen van groot naar klein. De organisatie hoeft niet meer te betalen voor de vierkante werkmeters, nee dat doet de werknemer. Of gaat de organisatie 50K uitbetalen om de benodigde vierkante meters aan te schaffen ?

Ik denk dat er weinig werkgevers zijn die voornemens zijn om hun personeel straks 5 dagen per week thuis te laten werken. Het zal altijd een hybride vorm worden.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 20:19

@Requiem19 Laten we eens beginnen met het verhogen van de lonen in de laagste loonschalen in plaats van weer belastingen op arbeid te verlagen zonder ook maar iets aan exorbitante vermogens en inkomens te doen.

De progressieve belasting op inkomen , boven de X 90% is niet bedoeld als daadwerkelijk te innen belasting maar als stop voor hoge lonen, daardoor heeft het voor de aandeelhouders van bedrijven geen enkel nut om onder het mom van talent aantrekken bizarre salarissen te betalen. Het begint bij het iedereen mee laten profiteren van de gestegen arbeidsproductiviteit en gestegen winsten. Niet alleen de CEO van Ahold die 300 keer meer verdiend dan een vakkenvuller. Dat is idioot.

Hetzelfde geld voor vermogens, niemand heeft maatschappelijk iets aan 100 miljard, hoeveel filantropie die persoon ook doet. Belast het gewoon. De ideeën die nu leven komen weer neer op het onevenredig belasten van de kleine en middelgrote vermogens en inkomens. Die als je de laatste 40 jaar bekijkt al geen echte loonstijgingen hebben gezien.

En doe het bij leven, bij overlijden is rijkelijk laat.

De progressieve belasting op inkomen , boven de X 90% is niet bedoeld als daadwerkelijk te innen belasting maar als stop voor hoge lonen, daardoor heeft het voor de aandeelhouders van bedrijven geen enkel nut om onder het mom van talent aantrekken bizarre salarissen te betalen. Het begint bij het iedereen mee laten profiteren van de gestegen arbeidsproductiviteit en gestegen winsten. Niet alleen de CEO van Ahold die 300 keer meer verdiend dan een vakkenvuller. Dat is idioot.

Hetzelfde geld voor vermogens, niemand heeft maatschappelijk iets aan 100 miljard, hoeveel filantropie die persoon ook doet. Belast het gewoon. De ideeën die nu leven komen weer neer op het onevenredig belasten van de kleine en middelgrote vermogens en inkomens. Die als je de laatste 40 jaar bekijkt al geen echte loonstijgingen hebben gezien.

En doe het bij leven, bij overlijden is rijkelijk laat.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 20:19

Die vormen zijn er nu ook al lang. Het wordt nu gebruikt om vooral nog meer vierkante meters af te stoten. Ik denk niet dat je sociaal kapitaal enorm rendeert als je veel minder spontane contactmomenten hebt. Alles moet nu enorm gepland gaan worden , juist vanwege het gebrek aan ruimte. Je haalt de spontaniteit eruit. Het we kijken er nu even met zijn allen naar moment bij een probleem. Schuif even aan , ik zit vast. Dat soort zaken. Dat gaat verdwijnen als je nog minder ruimte biedt.Requiem19 schreef op woensdag 14 april 2021 @ 10:42:

[...]

De vraag is of je 5 dagen per week je 'sociale kapitaal' wilt faciliteren, of dat dit ook kan met bijvoorbeeld 2 of 3 dagen per week op kantoor.

Ik denk dat er weinig werkgevers zijn die voornemens zijn om hun personeel straks 5 dagen per week thuis te laten werken. Het zal altijd een hybride vorm worden.

Als je niet voldoende inkomen hebt om, volgens de LTI-norm, de jouw gewenste woning te kopen, dan blijf je lekker huren.Requiem19 schreef op woensdag 14 april 2021 @ 10:30:

[...]

Paar interessante punten wmb:

- Hij kon geen hypotheek krijgen voor een eigen woning, maar wel een lening om appartementen voor de verhuur aan te schaffen - hoe dan?

- Als verhuurder doet hij natuurlijk ook zelf wel mee aan het 'spelletje dat hij bekritiseert'. Voelt wel beetje gek.

- Verder hele terechte punten over hoe we systematisch vast zitten, maar bij dit stukje mist hij naar mijn mening het fundamentele concept dat over veel opgebouwd vermogen al belasting betaald is. Door erfenissen te belasten krijg je accumulatie van belastingen. Er is immers al btw afgedragen, loonbelasting, VPB etc voordat het vermogen bij iemand kwam. Dus waarom nu nóg meer belasten, ipv het omdraaien: belast de capital gains bij de verkoop van een woning en verlaag de belasting op arbeid in de onderste schalen veel meer.

[...]

Heb je daarentegen wel wat spaargeld of anderszins vermogen dat je in kunt zetten, dan kun je met DSCR < 1 wel een woning kopen voor de verhuur. Je zit dus niet vast aan de "reguliere" LTI-norm die bij de eigen woning van toepassing is. Zijn uitgangspunten zijn prima denkbaar.

Verder hou ik niet zo van het (vrij populistische) "er is al belasting over betaald", dat is m.i. niet per se de discussie. Maar ik ben het wel met je eens dat we rendement op vermogen vermogen accurater (dus stoppen met die forfaits) en ook voor een fatsoenlijk tarief moeten belasten. Dat geldt zowel voor de particulier als de vennootschapsbelasting.

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- Caelorum

- Registratie: April 2005

- Laatst online: 00:44

Deze zaken zijn er in mijn werk niet minder op geworden. Het valt en staat met een goede online/remote werkinrichting. Dat niet ieder bedrijf daar even succesvol in is, is mij ondertussen ook wel duidelijk geworden. Maar dat is echt niet het probleem met remote werken.CornermanNL schreef op woensdag 14 april 2021 @ 10:47:

[...]

Die vormen zijn er nu ook al lang. Het wordt nu gebruikt om vooral nog meer vierkante meters af te stoten. Ik denk niet dat je sociaal kapitaal enorm rendeert als je veel minder spontane contactmomenten hebt. Alles moet nu enorm gepland gaan worden , juist vanwege het gebrek aan ruimte. Je haalt de spontaniteit eruit. Het we kijken er nu even met zijn allen naar moment bij een probleem. Schuif even aan , ik zit vast. Dat soort zaken. Dat gaat verdwijnen als je nog minder ruimte biedt.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 20:19

Juist dat zie ik dus bij meer bedrijven fout dan goed gaan , het is geen sinecure om dat goed in te richten, ook niet na dik een jaar. Het hangt ook wel van de branche af natuurlijk, en hoe lang mensen daarvoor al werkzaam waren op afstand. Toch voorzie ik hier nog wel wat meer problemen opdoemen , of laat ik het anders zeggen uitdagingen , bij het nog meer snijden in de kantoorruimte.Caelorum schreef op woensdag 14 april 2021 @ 10:49:

[...]

Deze zaken zijn er in mijn werk niet minder op geworden. Het valt en staat met een goede online/remote werkinrichting. Dat niet ieder bedrijf daar even succesvol in is, is mij ondertussen ook wel duidelijk geworden. Maar dat is echt niet het probleem met remote werken.

En wat ik al aanhaalde, wie gaat de vierkante meters woonoppervlak betalen die nu kantoor moeten spelen ?

Die zijn er eenvoudigweg niet voor veel mensen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:27

Proberen om 'belasting over belasting' te beperken is niet populistisch, maar dat is een fundamenteel beginsel van belastingstelsels...JanHenk schreef op woensdag 14 april 2021 @ 10:48:

[...]

Als je niet voldoende inkomen hebt om, volgens de LTI-norm, de jouw gewenste woning te kopen, dan blijf je lekker huren.

Heb je daarentegen wel wat spaargeld of anderszins vermogen dat je in kunt zetten, dan kun je met DSCR < 1 wel een woning kopen voor de verhuur. Je zit dus niet vast aan de "reguliere" LTI-norm die bij de eigen woning van toepassing is. Zijn uitgangspunten zijn prima denkbaar.

Verder hou ik niet zo van het (vrij populistische) "er is al belasting over betaald", dat is m.i. niet per se de discussie. Maar ik ben het wel met je eens dat we rendement op vermogen vermogen accurater (dus stoppen met die forfaits) en ook voor een fatsoenlijk tarief moeten belasten. Dat geldt zowel voor de particulier als de vennootschapsbelasting.

Er is een groot spanningsveld - überhaupt - tussen belastingen en het 'recht op ongestoord genot van eigendom' (Art 1, eerste Protocol, Europees Verdrag voor de Rechten van de Mens).

Daar is zelfs discussie over geweest mbt box 3 bij de HR: https://www.njb.nl/nieuws...met-eerste-protocol-evrm/

Om het draagvlak voor belastingen in de samenleving te behouden moet je dit beginsel, waarin je dus poogt om belasting op belasting te beperken, wel waarborgen...

Als je op deze wijze een woning voor de verhuur kunt financieren, zou je diezelfde woning ook voor eigen bewoning kunnen financieren lijkt me?Als je niet voldoende inkomen hebt om, volgens de LTI-norm, de jouw gewenste woning te kopen, dan blijf je lekker huren.

Heb je daarentegen wel wat spaargeld of anderszins vermogen dat je in kunt zetten, dan kun je met DSCR < 1 wel een woning kopen voor de verhuur. Je zit dus niet vast aan de "reguliere" LTI-norm die bij de eigen woning van toepassing is. Zijn uitgangspunten zijn prima denkbaar.

[ Voor 15% gewijzigd door Requiem19 op 14-04-2021 11:12 ]

:strip_icc():strip_exif()/u/545899/crop6320ccb1a842d_cropped.jpg?f=community)

Dit artikel is praktisch een samenvatting van mijn posts hier van de afgelopen jaren. Ik zie ook geen kentering ontstaan, alleen een tweedeling tussen de have's en have not's.JanHenk schreef op woensdag 14 april 2021 @ 10:21:

Voor de liefhebber een mooi interview in de Trouw, dat mijn mening perfect samenvat.

Ook de hier aangehaalde vergelijking met de rijdende trein vind ik een mooie. Iedereen die al een stoeltje op die trein heeft onderschrijft het probleem van de jongere/starters, maar houden mooi zo'n vierzits-plekje bezet en gaan echt niet opstaan voor een onbekende. Ze kunnen je zelfs nog door het raam uitleggen dat ze ook nog ruimte voor hun grote tassen nodig hebben, want elders leveren die geen rendement meer op dus voelen ze zich wel gedwongen om andere stoelen ook op te eisen en te verhuren aan die personen die hun luxe-probleem niet begrijpen.

Mooie wereld en omdat 4/5 van de jongeren geen idee heeft of verenigt, politici zelf ook gewoon huizenbezitters zijn en ik van mijzelf weet dat ik bij dezelfde gelegenheid waarschijnlijk exact hetzelfde gedaan had, doet mij het beeld vormen dat er de komende jaren weinig gaat veranderen.

- FunkyTrip

- Registratie: November 2001

- Laatst online: 22:37

Funky vidi vici!

:strip_icc():strip_exif()/u/39828/melonhatcat8uy.jpg?f=community)

Over een generatie zullen de ruime 2kappertjes in de buitenwijken relatief spotgoedkoop worden vanwege het grote aanbod. Appartementen naast winkelcentra en mooie parken daarentegen zullen stervensduur zijn vanwege al de oudjes die er willen wonen. Mijn voorspellingDutchChelsea schreef op dinsdag 13 april 2021 @ 22:20:

[...]

Dat wordt idd wel een dingetje. Vooral om die reden hebben de lady en ik onze bovenwoning van drie verdiepingen (169 m2) verruild voor een gelijkvloers nieuwbouwappartement (131 m2). Met lift en breed genoeg voor de rollator als ik in 2050 82 jaar ben

Dit dus.

De discussie m.b.t. box 3 gaat wederom over één van de tig forfaits die het Nederlandse stelsel kent (het forfaitaire rendement), waarbij de verschuldigde belasting dus niet een vorm van inkomen belast, maar uiteindelijk een soort onteigening tot gevolg heeft.Requiem19 schreef op woensdag 14 april 2021 @ 11:10:

[...]

Proberen om 'belasting over belasting' te beperken is niet populistisch, maar dat is een fundamenteel beginsel van belastingstelsels...

Er is een groot spanningsveld - überhaupt - tussen belastingen en het 'recht op ongestoord genot van eigendom' (Art 1, eerste Protocol, Europees Verdrag voor de Rechten van de Mens).

Daar is zelfs discussie over geweest mbt box 3 bij de HR: https://www.njb.nl/nieuws...met-eerste-protocol-evrm/

Om het draagvlak voor belastingen in de samenleving te behouden moet je dit beginsel, waarin je dus poogt om belasting op belasting te beperken, wel waarborgen...

Ik ben met name geen voorstander van forfaits omdat ze te veelvuldig gebruikt worden en daarmee ook op enig moment geen recht meer doen aan de feitelijke situatie. Waarvan box 3 een wel heel schrijnend voorbeeld is.

Dat hoeft niet noodzakelijk zo te zijn, toch?[...]

Als je op deze wijze een woning voor de verhuur kunt financieren, zou je diezelfde woning ook voor eigen bewoning kunnen financieren lijkt me?

DSCR is een heel andere maatstaf. Simplistisch gesteld; als de huurinkomsten de aflossings- en renteverplichtingen kunnen dekken, dan kun jij dit bedrag lenen. Het kijkt verder niet naar de overige (arbeids)inkomen, terwijl de loan-to-income toets voor de eigen woning dat wel doet.

Stel dat jij helemaal geen arbeidsinkomen hebt, dan kun je geen hypotheek krijgen voor de eigen woning. Maar heb je wel 2 ton spaargeld of vermogen... Dan kun je een huis kopen voor de verhuur, mits de huurinkomsten hoger zijn dan de rente- en aflossing die je moet betalen op het stuk vreemd vermogen dat je aanvullend nodig hebt. Een extreem voorbeeld wellicht, maar dat helpt voor de begripsvorming me dunkt.

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

/u/127/chimera.png?f=community)

Nee, want in het geval van verhuren is het een investering met daar tegenover inkomsten. Als je er zelf gaat wonen heb je die inkomsten niet en wordt er dus naar de LTI norm worden gekeken.Requiem19 schreef op woensdag 14 april 2021 @ 11:10:

[...]

Als je op deze wijze een woning voor de verhuur kunt financieren, zou je diezelfde woning ook voor eigen bewoning kunnen financieren lijkt me?

[removed]

- OMX2000

- Registratie: Januari 2001

- Laatst online: 21-05 15:45

By any means necessary...

:strip_exif()/u/19853/Goku1.gif?f=community)

Kan. Het kan ook zijn dat buitenwijken veel meer in trek komen doordat we de komende jaren meer thuis gaan doorbrengen, en meer ruimte heel welkom is, en die dus ook schaars gaat worden.FunkyTrip schreef op woensdag 14 april 2021 @ 11:21:

[...]

Over een generatie zullen de ruime 2kappertjes in de buitenwijken relatief spotgoedkoop worden vanwege het grote aanbod. Appartementen naast winkelcentra en mooie parken daarentegen zullen stervensduur zijn vanwege al de oudjes die er willen wonen. Mijn voorspelling

Ik moet wel zeggen dat ik de huizenprijzen echt bizar hard omhoog zie gaan. We hebben begin vorig jaar getekend voor ons huis, en nu is net een vrijwel identiek project 100 meter verderop in de verkoop gegaan. Prijzen zijn iets van 70-100K omhoog gegaan. Daar vraag ik me dan wel weer vanaf of die ooit met een leuke winst verkocht gaan worden. Voor ons niet erg, want je lift een soort van mee.

Dè developers podcast in je moerstaal : CodeKlets Podcast

- Bschnitz

- Registratie: Februari 2005

- Laatst online: 23:05

/u/136764/crop679f3f4b83ed2_cropped.png?f=community)

Ik denk dat de woningmarkt samengevat tot 2050 voor zowel starters, middenmotor en ouderen vast zit. Geen beleid of whatever die dat gaat oplossen. Meer bouwen is de eenige uitweg.FunkyTrip schreef op woensdag 14 april 2021 @ 11:21:

[...]

Over een generatie zullen de ruime 2kappertjes in de buitenwijken relatief spotgoedkoop worden vanwege het grote aanbod. Appartementen naast winkelcentra en mooie parken daarentegen zullen stervensduur zijn vanwege al de oudjes die er willen wonen. Mijn voorspelling

Er is maar een groep huizen die geen issues zal hebben, 1mil+.

WP: ME SUZ-SWM80VA + ERST20D-VM2D || PV: 12.000Wp || Batterij: SigenStor 12kW + 24kWh || A++++ 151m2 570m3 op water || WTW: Itho Daalderop HRU 350 ECO || Auto: Leapmotor B10 Design Pro Max 67,1 kWh

- FunkyTrip

- Registratie: November 2001

- Laatst online: 22:37

Funky vidi vici!

De bevolkingspyramide doet anders vermoeden. Het gros van al die ruime huizen van 4-7 ton is in bezit van 40ers en 50ers. Die willen daar over 20-30 jaar weg om gelijkvloers te gaan wonen is mijn voorspelling. En dan zijn er relatief weinig 30ers om daar te gaan wonen. Dat moet haast wel tot een prijzendaling gaan leiden.OMX2000 schreef op woensdag 14 april 2021 @ 11:33:

Kan. Het kan ook zijn dat buitenwijken veel meer in trek komen doordat we de komende jaren meer thuis gaan doorbrengen, en meer ruimte heel welkom is, en die dus ook schaars gaat worden.

Dit dus.

- Bschnitz

- Registratie: Februari 2005

- Laatst online: 23:05

Boys. 7.500€ per M2.

Denk toch echt dat we moeten wennen aan dit

https://www.funda.nl/koop...is-41388668-abc-straat-6/

Denk toch echt dat we moeten wennen aan dit

https://www.funda.nl/koop...is-41388668-abc-straat-6/

WP: ME SUZ-SWM80VA + ERST20D-VM2D || PV: 12.000Wp || Batterij: SigenStor 12kW + 24kWh || A++++ 151m2 570m3 op water || WTW: Itho Daalderop HRU 350 ECO || Auto: Leapmotor B10 Design Pro Max 67,1 kWh

- Rzaan

- Registratie: Mei 2018

- Laatst online: 17:58

Altijd zoekende

:strip_icc():strip_exif()/u/1075249/crop6257cdcf4ad75_cropped.jpg?f=community)

Behalve als er veel migranten naar Nederland komen.FunkyTrip schreef op woensdag 14 april 2021 @ 11:40:

[...]

De bevolkingspyramide doet anders vermoeden. Het gros van al die ruime huizen van 4-7 ton is in bezit van 40ers en 50ers. Die willen daar over 20-30 jaar weg om gelijkvloers te gaan wonen is mijn voorspelling. En dan zijn er relatief weinig 30ers om daar te gaan wonen. Dat moet haast wel tot een prijzendaling gaan leiden.

- OMX2000

- Registratie: Januari 2001

- Laatst online: 21-05 15:45

By any means necessary...

Meh. 20-30 jaar ergens blijven wonen is niet per se normaal tegenwoordig. Ik ben zelf 45, en ik denk dat het eerder zo zal zijn dat we over 10-15 jaar weer verkassen. En dan zullen de eisen weer passen op onze leefsituatie dan. Dus kinderen die uit huis zijn, en misschien zelfs een andere werkvorm.FunkyTrip schreef op woensdag 14 april 2021 @ 11:40:

[...]

De bevolkingspyramide doet anders vermoeden. Het gros van al die ruime huizen van 4-7 ton is in bezit van 40ers en 50ers. Die willen daar over 20-30 jaar weg om gelijkvloers te gaan wonen is mijn voorspelling. En dan zijn er relatief weinig 30ers om daar te gaan wonen. Dat moet haast wel tot een prijzendaling gaan leiden.

Maar het is wel interessant dat er dingen veranderen, of beter gezegd er komt een nieuw soort dynamiek. Dat er over 30 jaar niet genoeg 30-ers zijn vraag ik me ook sterk af. Misschien zit ik een beetje in een bubbel, maar een jaar of 10 geleden was er om ons heen een kleine baby boom gestart, die eigenlijk nog steeds gaande is. En ook steeds meer gezinnen met 3 kinderen.

Dè developers podcast in je moerstaal : CodeKlets Podcast

- killerbee1958

- Registratie: Januari 2004

- Laatst online: 22:40

Tsja, iedereen heeft recht op zijn eigen glazen bol dus ik ga die van jou niet betwisten maar wel even een andere glazen bol er tegenaan zettenFunkyTrip schreef op woensdag 14 april 2021 @ 11:40:

[...]

De bevolkingspyramide doet anders vermoeden. Het gros van al die ruime huizen van 4-7 ton is in bezit van 40ers en 50ers. Die willen daar over 20-30 jaar weg om gelijkvloers te gaan wonen is mijn voorspelling. En dan zijn er relatief weinig 30ers om daar te gaan wonen. Dat moet haast wel tot een prijzendaling gaan leiden.

Ouderen willen misschien wel verhuizen maar kunnen dat niet omdat het aanbod er niet is.

Dus verbouwen ze hun huidige, in jouw ogen, veel te ruime twee onder een kap of vrijstaande woning en doen er een traplift in en maken de tuin onderhoudsvriendelijk en blijven er wonen tot ze er in zes plankjes uitgedragen worden.

En omdat de huidige generaties ook nog eens steeds ouder worden blijft die, door jouw gehoopte en gewenste, prijsdaling nog wel even uit. (tot misschien wel ver na 2050)

O en btw dat is niet alleen een glazen bol. Weliswaar een N=1 situatie maar dit geldt in ieder geval voor mij en mijn vrouw.

- Rzaan

- Registratie: Mei 2018

- Laatst online: 17:58

Altijd zoekende

Hier kun je zien wat er aan zit te komen.OMX2000 schreef op woensdag 14 april 2021 @ 11:54:

Maar het is wel interessant dat er dingen veranderen, of beter gezegd er komt een nieuw soort dynamiek. Dat er over 30 jaar niet genoeg 30-ers zijn vraag ik me ook sterk af. Misschien zit ik een beetje in een bubbel, maar een jaar of 10 geleden was er om ons heen een kleine baby boom gestart, die eigenlijk nog steeds gaande is. En ook steeds meer gezinnen met 3 kinderen.

Maar migranten zie je niet terug in dit staatje, en juist zij zorgen voor bevolkingsgroei.

- OMX2000

- Registratie: Januari 2001

- Laatst online: 21-05 15:45

By any means necessary...

Yep ik zie het net ook.Rzaan schreef op woensdag 14 april 2021 @ 12:02:

[...]

Hier kun je zien wat er aan zit te komen.

[Afbeelding]

Maar migranten zie je niet terug in dit staatje, en juist zij zorgen voor bevolkingsgroei.

Dè developers podcast in je moerstaal : CodeKlets Podcast

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 23:08

Vroeger kregen pakketbezorgers een busje van de werkgever, nu mogen ze zelf vervoer regelen. Als de arbeidsmarkt maar slecht genoeg is (en er is reden om aan te nemen dat de werkloosheid zal oplopen) dan kun je werknemers vanalles in de maag splitsen.CornermanNL schreef op woensdag 14 april 2021 @ 10:58:

En wat ik al aanhaalde, wie gaat de vierkante meters woonoppervlak betalen die nu kantoor moeten spelen ?

Die zijn er eenvoudigweg niet voor veel mensen.

Ik zie collega's nu ook al een jaar thuiswerken vanaf het aanrecht, de huiskamer (met spelende kinderen) of de slaapkamer. Het 'gaat goed' omdat niemand gaat jobhoppen in deze tijden.

Ik denk dat het wel een tijdje door zal gaan. En als de arbeidsmarkt over vijf of tien jaar weer aantrekt, vinden we het de normaalste zaak van de wereld dat je als 'starter' de eerste paar jaar een flexplek moet huren, of vanuit je studentenhuis moet werken.

Dit object heeft een combinatie van prijsopdrijvende kenmerken:Bschnitz schreef op woensdag 14 april 2021 @ 11:42:

Boys. 7.500€ per M2.

Denk toch echt dat we moeten wennen aan dit

https://www.funda.nl/koop...is-41388668-abc-straat-6/

- Locatie

- Locatie

- Locatie

- Centrumlocatie

- Géén bovenburen

- Géén onderburen

- Geen buren aan de rechterkant

- Weinig vierkante meters, dus de dure meters aan badkamer en keuken tellen zwaar mee

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

- DutchChelsea

- Registratie: Juni 2018

- Laatst online: 14-02-2024

Aardige repo over woonwensen van (een aantal) ouderen: https://www.npostart.nl/kruispunt/12-04-2021/KN_1725155 Mensen die wonen in de geportretteerde knarrenhof zijn zeer tevreden. Kan als positief bijverschijnsel hebben dat er meer (middel)grote huizen vrijkomen. Ik schrok alleen weer van de mededeling dat slechts 1 van de 10 plannen hiervoor daadwerkelijk doorgaat

- DutchChelsea

- Registratie: Juni 2018

- Laatst online: 14-02-2024

Dat proces is misschien al breed aan de gang. Hier complex van 18 appartementen, in centrum, redelijk prijzig. Mijn vrouw en ik (53) zijn het op een na jongste stel hier...FunkyTrip schreef op woensdag 14 april 2021 @ 11:21:

[...]

Over een generatie zullen de ruime 2kappertjes in de buitenwijken relatief spotgoedkoop worden vanwege het grote aanbod. Appartementen naast winkelcentra en mooie parken daarentegen zullen stervensduur zijn vanwege al de oudjes die er willen wonen. Mijn voorspelling

- pizzacabonara

- Registratie: April 2020

- Laatst online: 13-12-2024

It's a put on..

:strip_icc():strip_exif()/u/1375804/crop5f043ab4b1df3_cropped.jpeg?f=community)

Gisteren in de NRC (achter paywall helaas) https://www.nrc.nl/nieuws...ek-zonder-de-zon-a4039595 over een eigen woning.

Poah dikke Massey.

- perspectivebass

- Registratie: Mei 2013

- Laatst online: 20:13

Als voor corona die spontaniteit zo belangrijk was dan waren alle bedrijven super innovatief, maar dat valt ook tegen. Bij veel bedrijven moest alles al gepland worden, omdat we in Nederland een vergader en poldercultuur hebben waar iedereen overal wat van moet kunnen vinden. Is natuurlijk niet bij elk bedrijf, maar kom/kwam bij veel verschillende klanten over de vloer, maar de hoeveelheid waarmee mensen zich naar kantoor verplaatsen koptelefoon op zetten aan werk gaan, af en toe gestoord worden door een onnodige meeting, en weer naar huis te gaan is niet om aan te zien.CornermanNL schreef op woensdag 14 april 2021 @ 10:47:

[...]

Die vormen zijn er nu ook al lang. Het wordt nu gebruikt om vooral nog meer vierkante meters af te stoten. Ik denk niet dat je sociaal kapitaal enorm rendeert als je veel minder spontane contactmomenten hebt. Alles moet nu enorm gepland gaan worden , juist vanwege het gebrek aan ruimte. Je haalt de spontaniteit eruit. Het we kijken er nu even met zijn allen naar moment bij een probleem. Schuif even aan , ik zit vast. Dat soort zaken. Dat gaat verdwijnen als je nog minder ruimte biedt.

Kortom ik denk dat je het sociaal kapitaal erg overschat en daar komen werkgevers, terecht, ook achter.

Daarmee denk ik dat de de -onmogelijke- vraag naar meer vierkante meters per persoon in een woning groter wordt. Deze is er niet, maar zal daarmee wel extra druk blijven geven op de woningmarkt.

- fisherman

- Registratie: Augustus 2002

- Laatst online: 20-05 14:09

/u/61778/crop63517e678ca69_cropped.png?f=community)

Ik kan je vertellen dat ouderen steeds meer belang hechten aan het behouden van een ruim huis, omdat kinderen met kleinkinderen regelmatig langs zullen komen om te blijven slapen.FunkyTrip schreef op woensdag 14 april 2021 @ 11:40:

[...]

De bevolkingspyramide doet anders vermoeden. Het gros van al die ruime huizen van 4-7 ton is in bezit van 40ers en 50ers. Die willen daar over 20-30 jaar weg om gelijkvloers te gaan wonen is mijn voorspelling. En dan zijn er relatief weinig 30ers om daar te gaan wonen. Dat moet haast wel tot een prijzendaling gaan leiden.

Dit is momenteel al het geval. De trend om als bejaarde te verhuizen naar een appartement is dus al helemaal op zijn retour.

Zeker in de nabije toekomst wanneer de meeste mensen geen eigen auto meer bezitten en dus dichterbij werk gaan wonen (of andersom) zal de afstand tussen ouders groter worden en lastiger om af te leggen. De behoefte om groter te blijven wonen zal alleen maar toenemen.

Aangezien tehuizen voor bejaarden echt niet terug gaan komen, zullen ouderen sowieso langer in hun huizen blijven wonen.

- TrueGamer

- Registratie: September 2014

- Laatst online: 17:10

Wel 25k gedaald in 3weken tijdBschnitz schreef op woensdag 14 april 2021 @ 11:42:

Boys. 7.500€ per M2.

Denk toch echt dat we moeten wennen aan dit

https://www.funda.nl/koop...is-41388668-abc-straat-6/

- Charly

- Registratie: Juli 2000

- Laatst online: 21-05 13:38

:strip_exif()/u/8630/space.gif?f=community)

Hoewel ik zeker niet zal ontkennen dat er van alles mis is met de huidige woningmarkt kan ik me toch niet aan de indruk onttrekken dat er in dit geval ook sterk sprake is van consequenties van eigen keuzes.pizzacabonara schreef op woensdag 14 april 2021 @ 13:02:

Gisteren in de NRC (achter paywall helaas) https://www.nrc.nl/nieuws...ek-zonder-de-zon-a4039595 over een eigen woning.

vrienden die genoeg verdienen voor een mooie, maar peperdure huurwoning in de vrije sector, benijdde ik niet. Waar zij zich in mijn ogen een slag in de rondte moesten werken om hun hoge maandlasten te bekostigen, fladderde ik zorgeloos door het leven.

Ik bedoel, hartstikke prima dat je als vroege 30er van het leven wil genieten maar dat je er dan 2e helft 30 financieel anders voor staat dan je vrienden die eerder aan "het grote mensen" leven begonnen zijn kan dan toch niet echt als een verrassing komen?

- MacbookProx

- Registratie: September 2011

- Laatst online: 22-03 00:35

Nee inderdaad. De trein of boot kon ieder moment vertrekken. En terwijl zijn vrienden alvast in de trein of boot waren gestapt om vertrek af te wachten nam hij nog een paar bier op het terras recht tegenover. Schrijver had nooit gedacht dat die zonder hem zou vertrekken. Had hij maar die paar bier extra laten staan zal hij achteraf denken, maar dat is los van dit voorbeeld een veelvoorkomende gedachte hahCharly schreef op woensdag 14 april 2021 @ 14:01:

[...]

Ik bedoel, hartstikke prima dat je als vroege 30er van het leven wil genieten maar dat je er dan 2e helft 30 financieel anders voor staat dan je vrienden die eerder aan "het grote mensen" leven begonnen zijn kan dan toch niet echt als een verrassing komen?

[ Voor 8% gewijzigd door MacbookProx op 14-04-2021 14:22 ]

Waar lees je dat de huurders in de peperdure huurwoning in de vrije sector er financieel anders (beter) voor staan?Charly schreef op woensdag 14 april 2021 @ 14:01:

[...]

Hoewel ik zeker niet zal ontkennen dat er van alles mis is met de huidige woningmarkt kan ik me toch niet aan de indruk onttrekken dat er in dit geval ook sterk sprake is van consequenties van eigen keuzes.

vrienden die genoeg verdienen voor een mooie, maar peperdure huurwoning in de vrije sector, benijdde ik niet. Waar zij zich in mijn ogen een slag in de rondte moesten werken om hun hoge maandlasten te bekostigen, fladderde ik zorgeloos door het leven.

Ik bedoel, hartstikke prima dat je als vroege 30er van het leven wil genieten maar dat je er dan 2e helft 30 financieel anders voor staat dan je vrienden die eerder aan "het grote mensen" leven begonnen zijn kan dan toch niet echt als een verrassing komen?

Makkelijk victim blaming om te zeggen dat

Betekent dat hij iedere dag op het terras zat. Ik interpreteer simpelweg als geen zorgen hebben om onvoorziene kosten. En waar gaat het dan om, 1500 euro elke 15 jaar voor een cv ketel?Fladderde zorgeloos door het leven

- Charly

- Registratie: Juli 2000

- Laatst online: 21-05 13:38

Tja. Wat dat betreft weet je nooit hoe het gaat lopen. Er zijn ook jonge stellen die enthousiast met een top hypoteek beginnen en vervolgens midden 30 uit elkaar gaan. Geen van beide kan het huis betalen, dus verkopen en maar zien waar je blijft.MacbookProx schreef op woensdag 14 april 2021 @ 14:20:

[...]

Nee inderdaad. De trein of boot kon ieder moment vertrekken. En terwijl zijn vrienden alvast in de trein of boot waren gestapt om vertrek af te wachten nam hij nog een paar bier op het terras recht tegenover. Schrijver had nooit gedacht dat die zonder hem zou vertrekken. Had hij maar die paar bier extra laten staan zal hij achteraf denken, maar dat is los van dit voorbeeld een veelvoorkomende gedachte hah

Die waren achteraf misschien juist liever langer met een biertje op het terras blijven zitten.

@Deewop Dat lijkt de perceptie van de schrijver van dat artikel te zijn. (Dat de mensen die zich "een slag in de rondte werkten" het nu beter voor elkaar hebben.) Ik kan niet in hun portemonnee kijken, dus geen idee of het ook echt zo is.

[ Voor 11% gewijzigd door Charly op 14-04-2021 14:33 ]

- Tuttel

- Registratie: Oktober 2013

- Laatst online: 20-05 18:07

/u/544106/crop58cb9b9f786d0_cropped.png?f=community)

Hierbij doe je de aanname dat deze persoon eerder wel de mogelijkheden zou hebben om een andere keuze te maken. Iets wat allicht niet zo waarschijnlijk is als jij nu lijkt te stellen.Charly schreef op woensdag 14 april 2021 @ 14:01:

[...]

Hoewel ik zeker niet zal ontkennen dat er van alles mis is met de huidige woningmarkt kan ik me toch niet aan de indruk onttrekken dat er in dit geval ook sterk sprake is van consequenties van eigen keuzes.

vrienden die genoeg verdienen voor een mooie, maar peperdure huurwoning in de vrije sector, benijdde ik niet. Waar zij zich in mijn ogen een slag in de rondte moesten werken om hun hoge maandlasten te bekostigen, fladderde ik zorgeloos door het leven.

Ik bedoel, hartstikke prima dat je als vroege 30er van het leven wil genieten maar dat je er dan 2e helft 30 financieel anders voor staat dan je vrienden die eerder aan "het grote mensen" leven begonnen zijn kan dan toch niet echt als een verrassing komen?

We hebben niet het hele plaatje van de beste man, maar we kunnen uit zijn verhaal het één en ander proberen op te maken:

1. Hij heeft nog een studieschuld welke hem destijds ook in de weg zou hebben gezeten.

2. Hij is ZZP'er die nu afhankelijk van zijn jaarinkomen waarschijnlijk niet meer in aanmerking komt voor sociale huur. Zo'n hoog inkomen lijkt hij momenteel dus ook weer niet te hebben en zijn inkomen zal destijds echt niet beter zijn geweest. Laat staan dat een wisselend inkomen bevorderlijk is voor de te verkrijgen hypotheek. Vraag is in hoeverre je dat ZZP'er als een bewuste eigen keuze ziet mbt koopwoning destijds.

3. Hij heeft geen vaste partner. Sluit uiteraard niet uit dat deze destijds wel in beeld zou zijn geweest om samen een hypotheek mee af te sluiten, maar ook dat maakt een groot verschil in hoeverre het destijds überhaupt een keuze voor deze jongen was.

Sterker zelfs, deze persoon volgt het algemeen gedragen advies om eerst even goed te sparen door ergens te wonen met lage kosten om zo dat koophuis aan te kunnen schaffen. Het lijkt nu bijna alsof je hem dat aan het verwijten bent. Ik vermoed dat je dat "levensgenieter" interpreteert alsof het lang leve de lol was en alle geld over de balk smeet, wat volgens mij niet de boodschap noch de essentie is.

De vraag is of deze persoon daadwerkelijk de boot gemist heeft en achteraf bekeken de verkeerde keuze heeft gemaakt, of dat deze groep de boot nooit heeft kunnen halen en ondertussen lijdzaam toe ziet hoe de afstand sneller toeneemt dan dat je zelf kan sparen.

Zelfs in het eerste geval vind ik het niet helemaal fair dat de huidige situatie verwijt aan de consequentie van de keuze om direct na je studie mét studieschuld te besluiten niet direct je te binden aan een schuld van 200k en aan een locatie. Dan was het ongetwijfeld ook sterk de consequentie van zijn eigen keuze hem verweten dat hij niet eerst was gaan huren om eerst zijn baan/zaak op de rit te krijgen, de relatie met zijn eventuele vrienden te toetsen met samenwonen en een gezonde buffer op te bouwen naast het aflossen van zijn studieschuld...

- Charly

- Registratie: Juli 2000

- Laatst online: 21-05 13:38

@Tuttel Je hebt het over aannames die ik zou doen. Maar over sparen wat jij noemt lees ik geen woord in het artikel.

Verder verwijt ik niemand iets. Zie ook mijn follow up, iedereen maakt keuzes en die hebben -soms onvoorziene- consequenties. Er is geen garantie voor "succes" in het leven. Whatever that may be.

Verder verwijt ik niemand iets. Zie ook mijn follow up, iedereen maakt keuzes en die hebben -soms onvoorziene- consequenties. Er is geen garantie voor "succes" in het leven. Whatever that may be.

[ Voor 10% gewijzigd door Charly op 14-04-2021 14:44 ]

Beetje de kern van het stuk is volgens mij dat schrijver dàt ook niet verwacht, maar vindt dat je ook niet tegengewerkt hoeft te worden.Charly schreef op woensdag 14 april 2021 @ 14:43:

Verder verwijt ik niemand iets. Zie ook mijn follow up, iedereen maakt keuzes en die hebben -soms onvoorziene- consequenties. Er is geen garantie voor "succes" in het leven. Whatever that may be.

In vergelijking met de bovenstaande boot: dat je die mist/niet hebt kunnen halen is nog daar aan toe, maar om 'm nou steeds sneller weg te laten varen is wellicht iets te veel van het goede.

- coazter

- Registratie: Februari 2011

- Laatst online: 24-02 17:25

:strip_icc():strip_exif()/u/397618/batman2.jpg?f=community)

Mwah, in mijn omgeving zeker niet. Goed, N=2 bij mij maar in beide gevallen wordt het ondanks overwaarde te duur om te verhuizen naar een appartement. Wel is het inderdaad zo dat ze wel een flink formaat willen met minimaal twee slaapkamers om een logeerkamer te hebben. Mijn schoonouders hebben ~2 ton overwaarde op een huis van 3 ton, 1 ton hypotheek tegen lage rente i.v.m. recente verbouwingen, maar een flink appartement doet hier ~4 ton (vraagprijs). Dat betekent 2 ton financieren + maandelijkse (flinke!) VvE kosten. Dat is per maand flink meer betalen. Prima pensioen, maar zo'n maandlast komt toch flink aan. Die blijven zich nog wel even twee trappen opsleuren om de was te doen. Jammer, want ze zouden graag verhuizen. Liefst willen ze een bungalow trouwens i.v.m. de tuin, maar daarvan komt er 1 per maand op de markt.fisherman schreef op woensdag 14 april 2021 @ 13:11:

[...]Ik kan je vertellen dat ouderen steeds meer belang hechten aan het behouden van een ruim huis, omdat kinderen met kleinkinderen regelmatig langs zullen komen om te blijven slapen.

Dit is momenteel al het geval. De trend om als bejaarde te verhuizen naar een appartement is dus al helemaal op zijn retour.

- MacbookProx

- Registratie: September 2011

- Laatst online: 22-03 00:35

Het gevoel dat ik ook een beetje heb is dat schrijver er onbeperkt vanuit ging dat hij specifiek op het "perfecte huizen met hun kookeilanden, stalen deuren en marmeren badkamertegels" bootje kon stappen (wie niet overigens toen hij opgroeide), maar die is allang vertrokken. Er kan altijd nog ingestapt worden hoor, ook halverwege, maar dan zijn de tarieven flink gestegen. Als je dat niet meer kan betalen moet je het volgende bootje proberen.Ilmar schreef op woensdag 14 april 2021 @ 14:54:

[...]

Beetje de kern van het stuk is volgens mij dat schrijver dàt ook niet verwacht, maar vindt dat je ook niet tegengewerkt hoeft te worden.

In vergelijking met de bovenstaande boot: dat je die mist/niet hebt kunnen halen is nog daar aan toe, maar om 'm nou steeds sneller weg te laten varen is wellicht iets te veel van het goede.

Maar dat volgende bootje ligt misschien niet aan dezelfde pier. Geeft aan al blij te zijn met een huisje waar hij zijn kastje kwijt kan, maar waar hij volgens mij onterecht vanuit gaat is dat hij er naast het vertrokken (triple) A bootje nog wel een B of C bootje ligt, terwijl binnen eigen stad helemaal geen bootjes meer gaan binnen zijn tarief. Hij moet dus verder zoeken wellicht en tja, wat is dan 'een eigen huis' waard. Niet alleen maar voordelen.

Toen we laatst tweede bieder waren hebben we ook even een uurtje zitten janken (bij wijze van) dat we de boot hadden gemist, nooit meer op het niveau van vrienden zouden komen enz. enz., maar in the end: op een ander bootje gestapt en onderweg..

[ Voor 6% gewijzigd door MacbookProx op 14-04-2021 15:16 ]

- fisherman

- Registratie: Augustus 2002

- Laatst online: 20-05 14:09

Mijn ouders zijn van een woonboerderij naar een appartement van bijna 150 vierkante meter (exclusief berging en dubbele parkeerplaats in de ondergrondse garage) een aantal jaar geleden weer terug gegaan naar een groter huis. Die appartementen heb je overigens echt niet voor slechts 4 ton.coazter schreef op woensdag 14 april 2021 @ 14:56:

[...]

Mwah, in mijn omgeving zeker niet. Goed, N=2 bij mij maar in beide gevallen wordt het ondanks overwaarde te duur om te verhuizen naar een appartement. Wel is het inderdaad zo dat ze wel een flink formaat willen met minimaal twee slaapkamers om een logeerkamer te hebben. Mijn schoonouders hebben ~2 ton overwaarde op een huis van 3 ton, 1 ton hypotheek tegen lage rente i.v.m. recente verbouwingen, maar een flink appartement doet hier ~4 ton (vraagprijs). Dat betekent 2 ton financieren + maandelijkse (flinke!) VvE kosten. Dat is per maand flink meer betalen. Prima pensioen, maar zo'n maandlast komt toch flink aan. Die blijven zich nog wel even twee trappen opsleuren om de was te doen. Jammer, want ze zouden graag verhuizen. Liefst willen ze een bungalow trouwens i.v.m. de tuin, maar daarvan komt er 1 per maand op de markt.

Ik weet niet hoe oud je schoonouders zijn, maar in mijn familie hebben alle mensen van de leeftijd van mijn ouders (tussen 60 en 75) de huizen gewoon hypotheekvrij.

Het was trouwens een jaar of 2 geleden gewoon in het nieuws dat ouderen juist weer groter willen wonen ivm logeerruimte.

Vroeger gingen veel mensen op hun 65e naar een tehuis voor bejaarden en verkochten direct hun huis. Daardoor kwamen er meer huizen vrij aan de bovenkant van de markt dan tegenwoordig het geval is.

- FunkyTrip

- Registratie: November 2001

- Laatst online: 22:37

Funky vidi vici!

Dat is niet helemaal fair, hoe kleiner een woning, hoe duurder de m2 prijs omdat er heel veel vaste kosten al in verwerkt zitten. Midden in een gewilde stad heeft een m2 immers een soort van minimum.Bschnitz schreef op woensdag 14 april 2021 @ 11:42:

Boys. 7.500€ per M2.

Denk toch echt dat we moeten wennen aan dit

https://www.funda.nl/koop...is-41388668-abc-straat-6/

Vervelender wordt het als 70-90m2 rijtjeshuizen of appartementjes ook 7500 m2 moeten doen.

Dit dus.

- pizzacabonara

- Registratie: April 2020

- Laatst online: 13-12-2024

It's a put on..

Het is natuurlijk ook wat gechargeerd opgeschreven dat leest leuker. Maar het geeft ook wel dat het leven een grote ratrace is en dat niet iedereen daarin wil of kan meekomen.Charly schreef op woensdag 14 april 2021 @ 14:01:

[...]

Hoewel ik zeker niet zal ontkennen dat er van alles mis is met de huidige woningmarkt kan ik me toch niet aan de indruk onttrekken dat er in dit geval ook sterk sprake is van consequenties van eigen keuzes.

vrienden die genoeg verdienen voor een mooie, maar peperdure huurwoning in de vrije sector, benijdde ik niet. Waar zij zich in mijn ogen een slag in de rondte moesten werken om hun hoge maandlasten te bekostigen, fladderde ik zorgeloos door het leven.

Ik bedoel, hartstikke prima dat je als vroege 30er van het leven wil genieten maar dat je er dan 2e helft 30 financieel anders voor staat dan je vrienden die eerder aan "het grote mensen" leven begonnen zijn kan dan toch niet echt als een verrassing komen?

Artikel Trouw; (Hans de Geus)

'We zijn een fuik ingezwommen'.

https://www.trouw.nl/verd...ik-in-gezwommen~b3564d04/

[ Voor 11% gewijzigd door pizzacabonara op 14-04-2021 16:07 ]

Poah dikke Massey.

- Yolo2

- Registratie: Januari 2021

- Laatst online: 17-05 01:09

Hoe dan? Er zijn geen eens voldoende mensen dus structureel zal er eerst wat anders moeten veranderen. De lonen zullen omhoog moeten van de bouwvakkers, leraren, verpleegkundige etc. De mensen die ze nu een beetje vitale beroepen noemen.Requiem19 schreef op dinsdag 13 april 2021 @ 16:12:

De AFM maakt zich ook zorgen (niet alleen over de woningmarkt, maar ook over de aandelenmarkt). Maar ook zij zien de oplossing in 'meer bouwen'. Dit is toch wel een breed gedragen oplossing ondertussen...

https://nos.nl/artikel/23...en-overspannen-beurs.html

[...]

Alleen ik denk dat dit niet gaat gebeuren hoe lullig het ook is. Hoop dat ik ernaast zit want denk dat dit het probleem aanpakt op vele fronten. Dat zal bijvoorbeeld kunnen door de belastingtarieven te veranderen, en lichte loonstijging. Zodat meer mensen weer kiezen voor dat soort beroepen. Maar denk dat er weinig belang bij is voor grote multinationals die vinden het wel best zo. Hun vermogen loopt alleen maar zwaar op.

Dacht dat de miljardairs hun totale vermogen van 78 miljard post corona nu hebben getild naar 140 miljard bij mekaar. Dus een verdubbeling zijn er mensen die erover praten nee weinig, dit is het hele probleem.

De ongelijkheid wordt alleen maar groter zo. dit zijn maar iets van 2700 mensen. Dan al die lagen eronder nog.

Om dat recht te trekken zullen deze mensen meer belasting moeten betalen. Als ze op deze manier doorgaan is de middenklasse er straks niet meer, maar misschien willen ze dat wel wie weet.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 23:08

Dat was natuurlijk altijd een heel exclusief bootje. Deze man heeft twee denkfouten. Één is denk ik de fout van zijn (onze) generatie: dat een universitaire opleiding vrijwel zeker tot een middenklassebestaan zou leiden. Twee: een verkeerd beeld van wat een middenklassebestaan inhoudt.MacbookProx schreef op woensdag 14 april 2021 @ 15:12:

Het gevoel dat ik ook een beetje heb is dat schrijver er onbeperkt vanuit ging dat hij specifiek op het "perfecte huizen met hun kookeilanden, stalen deuren en marmeren badkamertegels" bootje kon stappen (wie niet overigens toen hij opgroeide), maar die is allang vertrokken.

En dat zijn geen marmeren tegels en kookeilanden, laat staan in onze hoofdstad.

Zo te zien heeft hij Nederlands gestudeerd (een studie met ook in de goede jaren een bescheiden carrièreperspectief), en is toen journalist geworden, een veld waar gigantische klappen zijn gevallen. Dat is een beetje als hoefsmid worden in 1963.

Maar misschien dat een studievriend leraar Nederlands is geworden. En getrouwd is met een topadvocate op de zuidas. Samen hebben ze ook nog eens slim gekocht in Amsterdam ergens in 2012, en voilá, zijn vriendenkring heeft inderdaad de marmeren tegels, Quookers en kookeilanden zoals je ze op tv ziet.

Voor z'n gevoel is dat de "norm" die hij ziet bij mensen met dezelfde achtergrond als hijzelf, en dan loopt hij natuurlijk gigantisch achter. Maar het is helemaal niet de norm (hoeveel van die "verwende" babyboomers wonen in dit soort huizen? Niet al te veel), maar gewoon een uitvloeisel van de groeiende ongelijkheid en steeds grotere toevalsfactor.

Ja, mensen met dezelfde opleiding en achtergrond kunnen nu op heel andere plekken op de woningmarkt (en elders) uitkomen. Maar misschien is het daarom verstandig je eigen succes minder af te meten aan dat van je vrienden/collega's/studiegenoten.

/u/147561/vaag2.JPG?f=community)