BBTM schreef op donderdag 4 maart 2021 @ 11:00:

[...]

Waarom is het bizar dat dit mogelijk is? Het lijkt mij niet meer normaal dat dit steeds vaker gebeurd. Ik val zelf ook onder deze groep. Op mijn 22e heb ik een handtekening gezet onder het koopcontract van mijn eengezinswoning, is dit dan ook bizar?

Mijn post was een reactie op onderstaande post:

“Volgens mij zouden zij in de jaren '80 door de bank met een minzame glimlach zijn doorverwezen naar de sociale woningbouw, waar ze in slechte tijden in ieder geval nog het vangnet van huursubsidie hebben. Dat we het vanzelfsprekend vinden dat iedereen met een baan in een koophuis terecht komt is volgens mij echt iets vanaf de jaren '90.

Misschien is dat een verschuiving van de maatschappelijke norm. Maar misschien waren banken voor die tijd ook strenger met het beoordelen van (potentiele) verdiencapaciteit.

Maar onderbouwen kan ik het niet, want leennormen (als ze al openbaar waren) van vroeger zijn op internet natuurlijk nauwelijks te vinden.”

En ja in de tijdsgeest bezien vind ik het inderdaad bijzonder dat een stel van 25 een compleet gerenoveerd huis kan kopen dat aan alle wensen voldoet. Zoals hierboven ook wordt aangehaald, vaak heerst er het beeld dat de vorige generatie het veel gemakkelijker had wanneer het aankwam op het vinden van een woning. Kijk ik naar mijn ouders (typische babyboomers) dan begonnen zij op hun 16de met werken waarmee ze ongeveer 250 gulden per maand verdienden, logisch dat de prijzen toen veel lager waren.

Overigens waren mijn opa en oma toen mijn moeder geboren werd (1955) kostgangers, er waren toen ook grote woningnood. Dat betekende een kamertje huren op een boerderij, toen nog zonder noemenswaardige badkamer. Mijn ouders vonden het luxe toen zij op 24-jarige leeftijd (ongeveer net zo oud als dat kopen zonder kijken stel) een oud twee-kamer flatje konden huren waar ze jaren hebben gewoond, ook met kind. Pas ergens in de 30 konden zij een eengezinswoning huren die zij later hebben gekocht. En zo ging het ook bij hun vrienden.

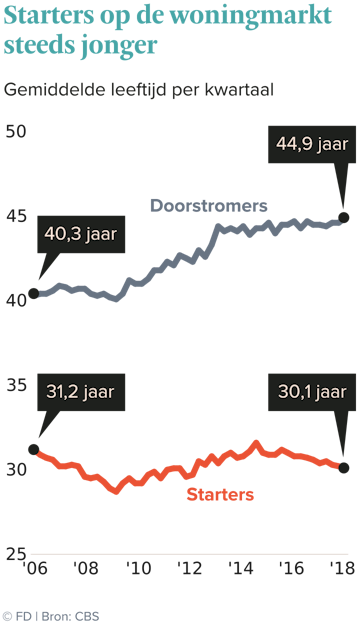

Met dat in het achterhoofd vind ik het inderdaad best bijzonder dat een stel met een niet geweldige baan op die leeftijd toch een compleet nieuw gerenoveerde eensgezinswoning kan kopen. Goed gedaan voor hen! Maar ik vind het niet de norm. En kan me voorstellen dat als je dat wel de norm vind je de woningnood op een andere manier ervaart. Dat niet elke 25 jarige een mooie eengezinswoning kan kopen lijkt mij allerminst een probleem van deze generatie. Dat is (zoals ik ook in bovenstaande grafieken zie) nooit anders geweest.

/u/295372/piq_51496_60x60.png?f=community)

:strip_icc():strip_exif()/u/38135/schumacher.jpg?f=community)

/u/89193/crop5913059561374.png?f=community)

/u/642296/crop60310b3e82723_cropped.png?f=community)

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

:fill(white):strip_exif()/f/image/QWaz61JToKJ4wVCFYBZBJ9Uf.png?f=user_large)

:fill(white):strip_exif()/f/image/YmJsU3Z1r43zzf8BkZMLEEur.png?f=user_large)

/u/209372/nickava3a.png?f=community)

:strip_icc():strip_exif()/u/211322/crop5ec3dbce66fdb.jpeg?f=community)

:strip_icc():strip_exif()/u/480920/crop560beea971308_cropped.jpeg?f=community)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/SItdjakZ7mNsIR4bKW3U8gr7.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/81ZklgWmzgZhC1lE1Xy1WwHP.jpg?f=user_large)

/u/275760/crop5da9b701a185c_cropped.png?f=community)

/u/544106/crop58cb9b9f786d0_cropped.png?f=community)

:strip_exif()/u/68527/stingchameleonani.gif?f=community)

/u/807883/crop57bbed665bb0f_cropped.png?f=community)

/u/130188/crop6202f586c08b3.png?f=community)

:strip_icc():strip_exif()/u/1448886/crop5f53666458ce8_cropped.jpeg?f=community)

:fill(white):strip_exif()/f/image/SOOeZFcoDwXy3jQdvkZ1s6Ho.png?f=user_large)

:strip_exif()/u/3157/sail4L_S70.gif?f=community)

:fill(white):strip_exif()/f/image/05TohyZyy53QoF1wApSDR8v0.png?f=user_large)

{kind=link}

{kind=link}