Sen schreef op donderdag 4 maart 2021 @ 12:49:

[...]

Ik ben erg benieuwd hoe het kan dat ze niet rond kunnen komen. Als ze de laatste 10 jaar een hypotheek hebben genomen dan kan het niet zo zijn dat ze aan hypotheek maandlasten op meer dan 50% van hun besteedbaar inkomen zitten.

Stel dat ze 600k huis hebben met een 600k Hypotheek dan heb je op zijn minst 80k nodig als hoofd inkomen en 25k als secundair inkomen. Dat is 50k netto en 20k netto dus 70K netto.

heb je het over 5300 euro netto per maand samen.

Een 600k hypotheek heeft 2000 euro bruto maandlasten netto 1900. Dus hoe kan je dan door je dure huis geld problemen hebben?

Even de generalisatie pet op; Mensen met boven hun stand wonen leven daar ook vaak naar.

(te) dure auto welke vol gefinancierd is, nieuwste iPhone met abbonement etc etc.

Dan lopen de vaste lasten al heel snel op en blijft er voor een extratje als uit eten gaan weinig over.

Zie dat bij bekende ook; Man welke ZZP klusjesman is werkt zich helemaal het schompes.

Vrouw werkt voor de leuk 20uur p/w. Hebben 2 kinderen achterin de 20, wonen beide nog thuis.

Wel 3 auto's voor de deur, 2 scooters, allemaal behalve vaders de nieuwste telefoon eigen paard op de manege etc etc.

Maar die zijn ouders kunnen nooit/gaan uiteten, op vakantie etc.

Toen m'n pa vroeg of ze mee gingen naar hun huis in spanje zag je in de blik ook dat ze heel graag willen maar nee moesten zeggen.

Vind het eigenlijk wel een beetje sneu. Beste man begint zich er ook steeds meer aan te ergeren/klagen.

Tuttel schreef op donderdag 4 maart 2021 @ 12:56:

Volgens mij wordt er een beetje blind gestaard op de cijfers qua woningbezet, zonder naar het complete plaatje te kijken met huur erbij.

Is het niet zo dat in het verleden huren een redelijker alternatief was, zowel qua beschikbaarheid als prijs? Niet dat sociale huurwoningen goed beschikbaar zijn, maar als je qua inkomen op de vrije huursector bent aangewezen zijn naast überhaupt de beschikbaarheid de huur- en koopprijzen ook al snel dusdanig (en stijgend) dat er wellicht simpelweg niet tegenop te sparen valt.

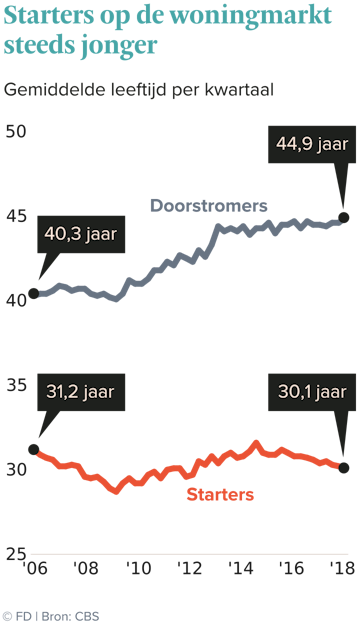

Met het oog op de eerdere cijfers van leeftijden en koopwoningen, zie je al een daling welke zich wellicht voort blijft zetten ook op latere leeftijd.

(Geen cijfers voor paraat nu, puur onderbuik

)

Volgens mij klopt dat ook wel als ik de verhalen van m'n oma mag geloven (deze verhalen heb ik het laatste half jaar veelvoudig gehoord nadat zowel m'n neefje als ik een huis hebben gekocht).

Toen mijn opa en oma een hun huis kochten net na de oorlog werden ze ook voor gek verklaard. M'n opa was wiskunde docent en m'n oma was huisvrouw, dus dat zal vast geen wereld inkomen geweest zijn.

Daarvoor huurde ze een kamer in een huis, dat was toen de norm.

Een aantal jaar later hebben ze zelfs woningruil gedaan met een ander stel omdat m'n oma zwanger was en het andere gezin kleiner wou gaan wonen.

Achteraf een gouden ruil geweest want het huis waar ze nu nog steeds in woont op bijna 100 jarige leeftijd is ondertussen 1mio+ waard.

[

Voor 52% gewijzigd door

Flix20 op 04-03-2021 13:18

]

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

:fill(white):strip_exif()/f/image/dtEHspygnuRA8rvEvBZkixX9.png?f=user_large)

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

/u/303937/HRNGTW4S.png?f=community)

:strip_icc():strip_exif()/u/1099169/crop5fb3e321324d5_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1199012/crop5e9b58ab2e2b7_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/211322/crop5ec3dbce66fdb.jpeg?f=community)

/u/89193/crop5913059561374.png?f=community)

:strip_icc():strip_exif()/u/73784/IT2394_14.jpg?f=community)

/u/275760/crop5da9b701a185c_cropped.png?f=community)

:strip_icc():strip_exif()/u/545899/crop6320ccb1a842d_cropped.jpg?f=community)

:strip_exif()/u/3157/sail4L_S70.gif?f=community)

/u/544106/crop58cb9b9f786d0_cropped.png?f=community)

/u/295372/piq_51496_60x60.png?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

/u/642296/crop60310b3e82723_cropped.png?f=community)

:strip_icc():strip_exif()/u/1075249/crop6257cdcf4ad75_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/38135/schumacher.jpg?f=community)

{kind=link}