osbourne1903 schreef op dinsdag 31 maart 2020 @ 23:59:

[...]

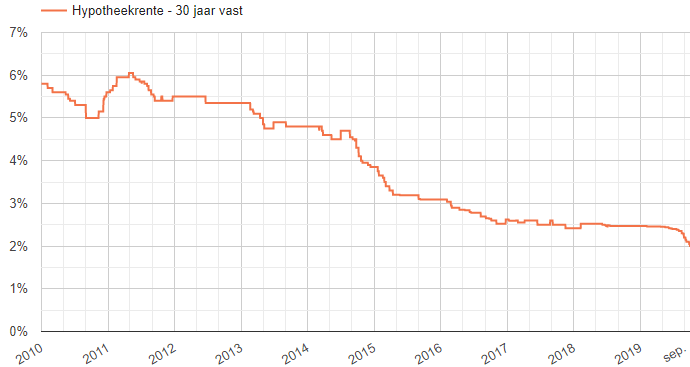

Precies! Een vriend van mij betaalt per maand bruto 1054 euro voor een woning van 250k (10 jaar vast, 3%, ergens in 2015/2016 gekocht). Hij schrok toen ik een woning van 325K ging kopen terwijl de bruto maandlasten bijna gelijk zijn aan elkaar aangezien mijn rente gelijk is aan 1,35%.

NEE, NEE, NEE en nog eens NEE!!!

Had ik al NEE gezegd?

En ik heb het hier al meermaals uitgelegd, de laatste keer zelfs erg kort geleden:

De koopprijs moet je altijd, ik herhaal ALTIJD voor de volle 100% betalen, vroeger of later, maar altijd voor DE VOLLE 100%.

De rentekosten die er in totaal ontstaan tijdens de looptijd van de hypotheek, zijn echter op het moment van aanschaf vaak niet bekend. Slechts een annuiteitenhypotheek met vaste rente over de complete looptijd van 30 jaar en restschuld 0€ kent een vooraf tot op de cent exact bekende rentelast. En dan moet je geen enkele tussentijdse extra aflossing doen, want die verandert ineens alles.

Maar het voorbeeld van @

osbourne1903 is heel mooi om te laten zien, dat die koper met de lagere hypotheek en hogere rente (10 jaar vast !!) hier in het voordeel is.

Stel dat beide kopers in dit voorbeeld na 10 jaar moeten gaan verlengen met een rente van 2%. Dan gaat de koper van het duurdere huis ineens meer rente betalen, terwijl de koper van het goedkopere huis flink minder rente betaalt.

Van het rentenadeel is ie dan af, maar van de lagere koopprijs geniet ie nog steeds!! (win-win

)

(als de rente na 10 jaar ineens 6 of 8% is, dan is dat voor de 3% lener een vervelende tegenvaller, maar voor de 1,35% lener wellicht de nekslag en einde eigen huis sprookje)

Niet alleen de verlenging van de rentevastperiode, maar ook extra aflossingen zijn altijd, ik herhaal ALTIJD in het voordeel van de hypotheekgever met de hogere rente. Hij bespaart namelijk per afgeloste € meer rentekosten dan de hypotheekgever met de lagere rente.

(om het niet al te ingewikkeld te maken, laat ik het begrip "contante waarde" hier even buiten het verhaal. Da's meer voor gevorderden, en verandert aan de kern ervan niets)

De koppigheid van sommige tweakers om op dit punt aan een pertinente onwaarheid te blijven vasthouden, begint me eerlijk gezegd zo langzaam een beetje te storen. Vandaar m'n hoge CAPS-LOCK-QUOTE.

Edit:

Edit: @

SvMp haalt de HRA er terecht bij. Niet alleen tov het eigen woningforfait, maar op zichzelf heeft de koper met de hogere rentelast en lagere aflossing/koopprijs al het voordeel van een hoger HRA bedrag.

Met die enorm lage rente van vandaag de dag stelt de HRA niet veel meer voor, omdat de maandlast overwegend uit aflossing bestaat.

[

Voor 8% gewijzigd door

Vanoverdegrens op 01-04-2020 01:16

]

:strip_icc():strip_exif()/u/98329/crop5e980e3220e1d_cropped.jpeg?f=community)

Voor 150.000 minder dan nu.... Bizar

Voor 150.000 minder dan nu.... Bizar

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

:strip_icc():strip_exif()/u/975689/crop5b1fe1c4d4316_cropped.jpeg?f=community)

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

:strip_exif()/u/134183/Barbabeau-5.gif?f=community)

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

:strip_exif()/u/496947/flipswix60bggif.gif?f=community)

:strip_icc():strip_exif()/u/412857/rsz_jfdnio.jpg?f=community)

/u/145971/logotnet.png?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

/u/209372/nickava3a.png?f=community)

:strip_icc():strip_exif()/u/43939/slotje.jpg?f=community)

:strip_exif()/u/510613/1.gif?f=community)

/u/56680/gurgi.png?f=community)

:strip_icc():strip_exif()/u/211322/crop5ec3dbce66fdb.jpeg?f=community)

:strip_icc():strip_exif()/u/316560/crop5654db90d2cb8_cropped.jpeg?f=community)