Wat heeft dit met de huizenmarkt te maken? Eenieder heeft een bepaalde "gezonde" capaciteit om financiele producten/diensten af te nemen. Private lease is een kostbare omdat het relatief hoge kosten zijn voor eveneens een relatief lange periode (iit rood staan wat je zo uit kan zetten).CryptoNL schreef op zondag 29 maart 2020 @ 16:23:

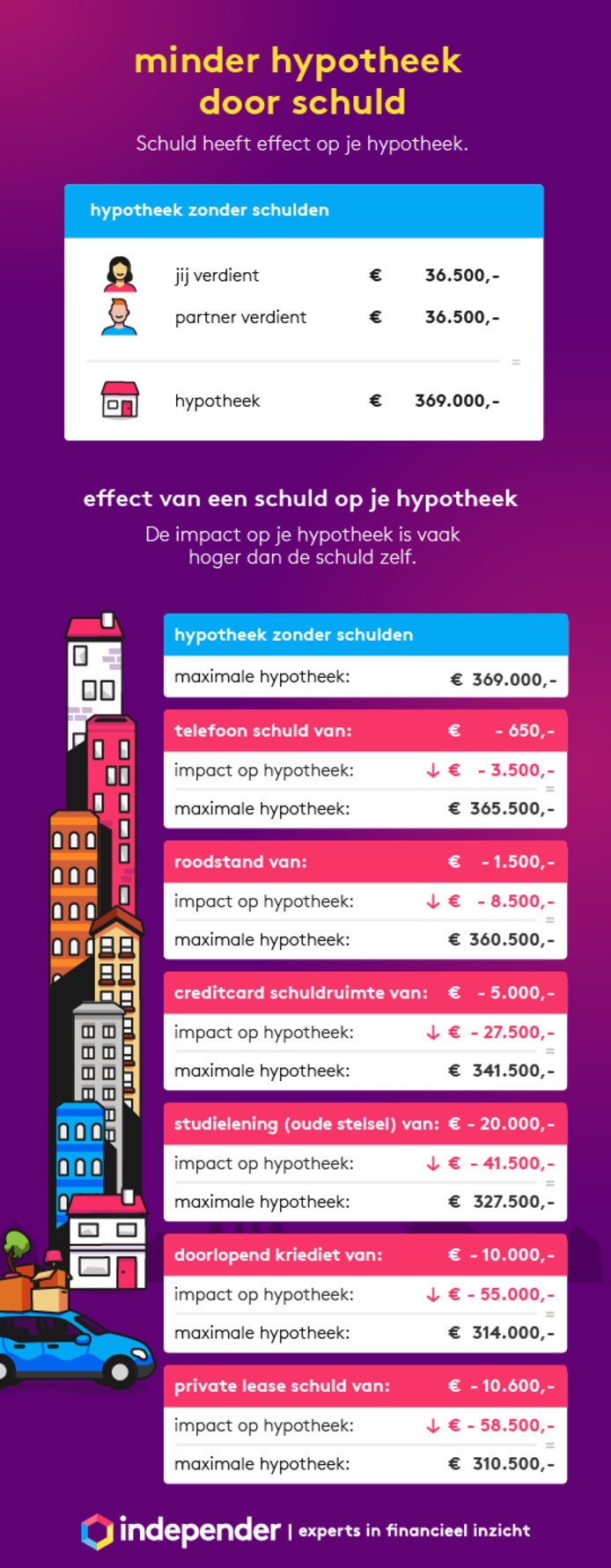

Zojuist is dit op AD.nl verschenen. 10K private lease kost je bijna 60K op je hypotheek jezus

[Afbeelding]

- LittleTycoon

- Registratie: Januari 2011

- Laatst online: 28-07 01:04

Dat was om te illustreren dat er sectoren zijn waar life as usual door gaat. Het geld komt automatisch binnen en bijft gewoon binnen komen ongeacht Coronavirus, net zoals bij ambtenaren overheid blijft ook gewoon betalen. Zelfde als je voor een Nuon/eneco/liander werkt, geld blijft binnenkomen.wimjongil schreef op zondag 29 maart 2020 @ 16:35:

[...]

Kun je uitleggen waarom werknemers in de verzekeringsbranche ambtenaren zijn? Ben erg benieuwd.

- GeeMoney

- Registratie: April 2002

- Laatst online: 21:56

Dan zal ik je even uit de droom helpen.LittleTycoon schreef op zondag 29 maart 2020 @ 16:45:

[...]

Dat was om te illustreren dat er sectoren zijn waar life as usual door gaat. Het geld komt automatisch binnen en bijft gewoon binnen komen ongeacht Coronavirus, net zoals bij ambtenaren overheid blijft ook gewoon betalen. Zelfde als je voor een Nuon/eneco/liander werkt, geld blijft binnenkomen.

Alle grote energie projecten liggen nagenoeg stil of het tempo is er grotendeels uit. Dit kost miljoenen als dat aanhoud.

Verzekeraars vangen geld zolang mensen het kunnen betalen. Wat denk je dat er aan de hand is als mensen het niet meer kunnen/gaan betalen of als bedrijven (die hebben ook verzekeringen) failliet gaan doordat ze nu nagenoeg geen omzet meer hebben?

Iedereen gaat deze corona voelen.

/u/303937/HRNGTW4S.png?f=community)

Dat zal toch echt een klein aandeel zijn, alles wat van verhuurders/investeerders is wordt sowieso nu niet ineens leeg verkocht. Het is een uitzondering dat een woning nu net op dit moment de huurder vertrekt, in veel gevallen zal de woning met een huurstroom verkocht worden.Sport_Life schreef op zaterdag 28 maart 2020 @ 16:09:

[...]

Hoeveel % betreft ex verhuur? (niet zelf bewoond clausule)

Daarnaast zullen het voornamelijk de particuliere risicomijdende investeerders zijn die nu willen uitstappen. Stel je stapt nu uit met een appartement van 225K, tenzij daar een deel van gefinancierd is heb je ineens 225K dat niks staat te doen. Er moet belasting over betaald worden en het risico op devaluatie is ook voor een cash positie nu groot gezien eventueel te verwachten sterkere inflatie in het komend jaar. Je moet geld heel hard nodig hebben wil het slim zijn om nu uit te stappen tenzij je het doet met de gedachte om nu alles liquide te maken en over een jaar weer in te stappen, maar dat is natuurlijk een enorme gok. Bovendien is het slimmer om een stukje financieringsloos vastgoed aan te houden en dat als onderpand gaan gebruiken om in laag conjunctuur weer goedkopere panden in te kopen.

Simpel gezegd, ik geloof niet dat de echte beleggers ineens massaal uit gaan stappen. Die zullen ook best vaak nog eens 50% gefinancierd hebben. Dan haal je op een appartement van 225K toch een bruto rendement van 10,5% op je eigen vermogen bij een huur van EUR 1.000 per maand.

Dit is wat anders dan stellen dat verzekeraars tot het ambtenaarsapparaat behoren. Volgens jouw redenering is een trader bij Flow Traders ook een ambtenaar.LittleTycoon schreef op zondag 29 maart 2020 @ 16:45:

[...]

Dat was om te illustreren dat er sectoren zijn waar life as usual door gaat. Het geld komt automatisch binnen en bijft gewoon binnen komen ongeacht Coronavirus, net zoals bij ambtenaren overheid blijft ook gewoon betalen. Zelfde als je voor een Nuon/eneco/liander werkt, geld blijft binnenkomen.

Je vergeet leveraged investeringen. Zonder leveraged investeringen was er ook geen weerstand tegen ATAD1Beanie schreef op zondag 29 maart 2020 @ 16:48:

[...]

Daarnaast zullen het voornamelijk de particuliere risicomijdende investeerders zijn die nu willen uitstappen. Stel je stapt nu uit met een appartement van 225K, tenzij daar een deel van gefinancierd is heb je ineens 225K dat niks staat te doen. Er moet belasting over betaald worden en het risico op devaluatie is ook voor een cash positie nu groot gezien eventueel te verwachten sterkere inflatie in het komend jaar. Je moet geld heel hard nodig hebben wil het slim zijn om nu uit te stappen tenzij je het doet met de gedachte om nu alles liquide te maken en over een jaar weer in te stappen, maar dat is natuurlijk een enorme gok. Bovendien is het slimmer om een stukje financieringsloos vastgoed aan te houden en dat als onderpand gaan gebruiken om in laag conjunctuur weer goedkopere panden in te kopen.

Dan praten we al wel over een heel andere categorie beleggers, die bieden hun woningen niet 1 voor 1 aan op Funda doorgaansANdrode schreef op zondag 29 maart 2020 @ 16:54:

[...]

Je vergeet leveraged investeringen. Zonder leveraged investeringen was er ook geen weerstand tegen ATAD1. Daarnaast is die cash positie direct nodig bij eventuele margin calls.

Het aanbod wat er op Funda bij komt en echt duidelijk verhuurpanden zijn, of zijn geweest, dat zijn naar verwachting panden van kleinere beleggers met slechts 1-3 panden. Uit die groep zullen wel wat paniekreacties voort komen, maar die hebben ook een compleet andere balans als degenen die het op grotere schaal doen.

- LittleTycoon

- Registratie: Januari 2011

- Laatst online: 28-07 01:04

Je hoeft me niet uit de droom te helpen. Je reactie is klinklare onzin. Energiebedrijven halen hun meeste geld uit lopende aansluitingen, ook de lopende inkomsten van verzekeraars gaan gewoon door. Zij zullen er wat van merken, maar met vertraging en veel gestager en dus gecontoleerder. Veel zzpers er worden van de 1 of andere dag geconronteerd met van 100% naar 0. Volstrekt onvergelijkbaar met b.v. verzekeraars of energiebedrijven, met termijnbedragen en vaak ook jaarlijks/halfjaarlijks vooruit betaalde premies. Die zitten op een pluche zetel.GeeMoney schreef op zondag 29 maart 2020 @ 16:48:

[...]

Dan zal ik je even uit de droom helpen.

Alle grote energie projecten liggen nagenoeg stil of het tempo is er grotendeels uit. Dit kost miljoenen als dat aanhoud.

Verzekeraars vangen geld zolang mensen het kunnen betalen. Wat denk je dat er aan de hand is als mensen het niet meer kunnen/gaan betalen of als bedrijven (die hebben ook verzekeringen) failliet gaan doordat ze nu nagenoeg geen omzet meer hebben?

Iedereen gaat deze corona voelen.

- GeeMoney

- Registratie: April 2002

- Laatst online: 21:56

Dat ze inkomsten hebben die doorsluieren betekend niet dat ze aan de andere kant niet met bakken aan het investeren zijn en waar ook miljoenen mee gemoeid zijn qua rendement welke nu veel langer zullen gaan lopen of in het slechtste geval geannuleerd gaat worden.LittleTycoon schreef op zondag 29 maart 2020 @ 19:50:

[...]

Je hoeft me niet uit de droom te helpen. Je reactie is klinklare onzin. Energiebedrijven halen hun meeste geld uit lopende aansluitingen, ook de lopende inkomsten van verzekeraars gaan gewoon door. Zij zullen er wat van merken, maar met vertraging en veel gestager en dus gecontoleerder. Veel zzpers er worden van de 1 of andere dag geconronteerd met van 100% naar 0. Volstrekt onvergelijkbaar met b.v. verzekeraars of energiebedrijven, met termijnbedragen en vaak ook jaarlijks/halfjaarlijks vooruit betaalde premies. Die zitten op een pluche zetel.

Een particulier en ook bedrijf aansluitingen betalen gewoon per maand en dat is een groot gros van de inkomsten. Die worden dus wel degelijk geraakt hetzij een maand of 2 later maar ook dat doet niets af aan het feit dat ze het wel degelijk gaan merken.

De ZZP-ers hebben 8 op de 10 keer bewust dat risico genomen en er zijn tal van mogelijkheden om jezelf te verzekeren of buffers op te bouwen.

Ik zou zeggen dat elke ZZP-er welke ruim boven modaal naar binnen harkt tov vergelijkbare functies in loondienst uitgesloten moeten worden van huidige voorgestelde subsidie regelingen.

Maar goed, nu gaan we wel ver off-topic.

Ik stop hem hier

- LittleTycoon

- Registratie: Januari 2011

- Laatst online: 28-07 01:04

Jij vergelijkt een liquidity provider in etf's, cq. zogenaamde flitshandelaar, met een verzekeraar? Ik zou me verdiepen in wat een bedrijf doet. De gemiddelde werknemer bij een verzekeraar die polissen doet heeft na een halve dag al een burn-out als die bij FT zou werken, mentaal en qua belasting een heel andere wereld.wimjongil schreef op zondag 29 maart 2020 @ 16:51:

[...]

Dit is wat anders dan stellen dat verzekeraars tot het ambtenaarsapparaat behoren. Volgens jouw redenering is een trader bij Flow Traders ook een ambtenaar.

- LittleTycoon

- Registratie: Januari 2011

- Laatst online: 28-07 01:04

Er zijn meer dan 1 miljoen zelfstandigen, dat is een fors deel van de beroepsbevolking. En het is zeker niet zo dat 8 op de 10 zzpers bewust het risico geeft genomen. De zzp trend is een al jaren groeiend fenomeen, primair getriggerd door afnemende sociale zekerheid en flexibilisering/outsourcing door grote corporates. Het toont geen besef van aanleiding en historie om te stellen dat 8 van de 10 bewust het risico neemt.GeeMoney schreef op zondag 29 maart 2020 @ 19:57:

[...]

Dat ze inkomsten hebben die doorsluieren betekend niet dat ze aan de andere kant niet met bakken aan het investeren zijn en waar ook miljoenen mee gemoeid zijn qua rendement welke nu veel langer zullen gaan lopen of in het slechtste geval geannuleerd gaat worden.

Een particulier en ook bedrijf aansluitingen betalen gewoon per maand en dat is een groot gros van de inkomsten. Die worden dus wel degelijk geraakt hetzij een maand of 2 later maar ook dat doet niets af aan het feit dat ze het wel degelijk gaan merken.

De ZZP-ers hebben 8 op de 10 keer bewust dat risico genomen en er zijn tal van mogelijkheden om jezelf te verzekeren of buffers op te bouwen.

Ik zou zeggen dat elke ZZP-er welke ruim boven modaal naar binnen harkt tov vergelijkbare functies in loondienst uitgesloten moeten worden van huidige voorgestelde subsidie regelingen.

Helaas is de groep zzpers die ruim boven modaal naar binnenharkt een zeer kleine minderheid, voldoende onderzoek naar gedaan.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Mijn schoonzus haar vriend is een zzper (Loodgieter) verdient heel goed, echt veel, maar denk je dat hij zichzelf gaat verzekeren?LittleTycoon schreef op zondag 29 maart 2020 @ 20:06:

[...]

Er zijn meer dan 1 miljoen zelfstandigen, dat is een fors deel van de beroepsbevolking. En het is zeker niet zo dat 8 op de 10 zzpers bewust het risico geeft genomen. De zzp trend is een al jaren groeiend fenomeen, primair getriggerd door afnemende sociale zekerheid en flexibilisering/outsourcing door grote corporates. Het toont geen besef van aanleiding en historie om te stellen dat 8 van de 10 bewust het risico neemt.

Helaas is de groep zzpers die ruim boven modaal naar binnenharkt een zeer kleine minderheid, voldoende onderzoek naar gedaan.

Echt niet!

Geen medelijden mee hij heeft het beter dan gemiddeld NL.

- LittleTycoon

- Registratie: Januari 2011

- Laatst online: 28-07 01:04

Ja, iedereen kent specifieke gevallen die beter af zijn. https://www.cbs.nl/nl-nl/...eveel-vermogen-hebben-ze-. Ik durf wel te stellen dat de zzp ers die nu worden getroffen door Corona in de laagste inkomensgroepen zitten.Mark31 schreef op zondag 29 maart 2020 @ 20:27:

[...]

Mijn schoonzus haar vriend is een zzper (Loodgieter) verdient heel goed, echt veel, maar denk je dat hij zichzelf gaat verzekeren?

Echt niet!

Geen medelijden mee hij heeft het beter dan gemiddeld NL.

Ik ben er vrij zeker van dat ik beter weet dan jij wat een market maker doet en wat een verzekeraar doet. Volgens mij moet jij je verdiepen in wat een ambtenaar is. Afijn, genoeg offtopic dit.LittleTycoon schreef op zondag 29 maart 2020 @ 19:58:

[...]

Jij vergelijkt een liquidity provider in etf's, cq. zogenaamde flitshandelaar, met een verzekeraar? Ik zou me verdiepen in wat een bedrijf doet. De gemiddelde werknemer bij een verzekeraar die polissen doet heeft na een halve dag al een burn-out als die bij FT zou werken, mentaal en qua belasting een heel andere wereld.

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

Hier over, ik vind het soms zo'n onzin dat ze private lease in de volle mep meenemen. Ik heb gewoon prive een auto, voor mijn huidige auto, een m135i. Ding reed 1 op 9,5/1 op 10. Koste 80 euro per maand aan MRB en 80 euro verzekering. En dan moe tje de afschrijving er nog bij rekenen.. Ik snap dat het een lening is, maar incidentele shit zoals onderhoud etc is afgekocht..CryptoNL schreef op zondag 29 maart 2020 @ 16:23:

Zojuist is dit op AD.nl verschenen. 10K private lease kost je bijna 60K op je hypotheek jezus

[Afbeelding]

Compleet oneens maar je kan je oprecht afvragen hoe dit relevant is voor de huizenmarktdiscussie. De realiteit is dat je een leasecontract niet bijzonder goedkoop op kan zeggen indien het nodig is waardoor het risico op het niet voldoen aan je betalingsverplichting stijgt. Een auto in bezit hebben kan je relatief gemakkelijk kostenvrij maken, die luxe heb je niet met een leaseauto.Scr33x0r schreef op maandag 30 maart 2020 @ 12:33:

[...]

Hier over, ik vind het soms zo'n onzin dat ze private lease in de volle mep meenemen. Ik heb gewoon prive een auto, voor mijn huidige auto, een m135i. Ding reed 1 op 9,5/1 op 10. Koste 80 euro per maand aan MRB en 80 euro verzekering. En dan moe tje de afschrijving er nog bij rekenen.. Ik snap dat het een lening is, maar incidentele shit zoals onderhoud etc is afgekocht..

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

Niet heel relevant wellicht, gaat meer om hypotheek discussie die hier ook wel vaker gevoerd wordt. Ik vind het onzin, als jij een auto nodig hebt om naar je werk te komen en dat ding gaat stuk dan ben je verder van huis dan bij een private lease gebakje. Feit is, dit wordt wel meegenomen in je maandelijks besteedbaar inkomen en dus mag je minder hypotheken, maar zaken als kinderopvang, eigen auto + onderhoud, of als je er 2 hebt en weet ik veel wat voor andere meuk, die indirect ook geld kosten, worden niet meegenomen..Napo schreef op maandag 30 maart 2020 @ 12:38:

[...]

Compleet oneens maar je kan je oprecht afvragen hoe dit relevant is voor de huizenmarktdiscussie. De realiteit is dat je een leasecontract niet bijzonder goedkoop op kan zeggen indien het nodig is waardoor het risico op het niet voldoen aan je betalingsverplichting stijgt. Een auto in bezit hebben kan je relatief gemakkelijk kostenvrij maken, die luxe heb je niet met een leaseauto.

offtopic:

Maar ik snap je wel, het is abonnement en je kan er niet makkelijk vanaf. Hoewel dat ook niet altijd waar is btw. Ik kon mijn abonnement (ooit Skoda gehad) afkopen voor 1200euro (2,5 jaar afgekocht) en heb de auto overgenomen voor 12.500 van de lease maatschappij, kreeg er 15.500 inruil voor..

Maar ik snap je wel, het is abonnement en je kan er niet makkelijk vanaf. Hoewel dat ook niet altijd waar is btw. Ik kon mijn abonnement (ooit Skoda gehad) afkopen voor 1200euro (2,5 jaar afgekocht) en heb de auto overgenomen voor 12.500 van de lease maatschappij, kreeg er 15.500 inruil voor..

[

[ Voor 40% gewijzigd door Scr33x0r op 30-03-2020 15:52 ]

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Je verontwaardiging werkt de verkeerde kant op: voor 200 euro per maand (rente plus aflossing) mag je 60K lenen voor een huis! Bij 12% hypotheekrente zou die leaseauto veel minder effect hebben op het te lenen bedrag.CryptoNL schreef op zondag 29 maart 2020 @ 16:23:

Zojuist is dit op AD.nl verschenen. 10K private lease kost je bijna 60K op je hypotheek jezus

Toch is het raar dat bijvoorbeeld de bijtelling op een zakelijke leaseauto weer geen effect heeft, terwijl dat per maand meer kan kosten dan private lease.

:strip_icc():strip_exif()/u/12949/feyenoord.jpg?f=community)

{kind=link}

Had mijn verkoper net aan de lijn, waar ik nog het voorbehoud heb van verkoop mijn woning.

Hebben gekocht voor 775k, maar mag hem nu ook hebben voor 725k als ik het voorbehoud weg haal. De angst word her en der groter.

Hebben gekocht voor 775k, maar mag hem nu ook hebben voor 725k als ik het voorbehoud weg haal. De angst word her en der groter.

PWM schreef op maandag 30 maart 2020 @ 13:38:

Had mijn verkoper net aan de lijn, waar ik nog het voorbehoud heb van verkoop mijn woning.

Hebben gekocht voor 775k, maar mag hem nu ook hebben voor 725k als ik het voorbehoud weg haal. De angst word her en der groter.

| live and give like no one else |

Nou, na 1 kijker gedurende 2 weken (waarbij we blijkbaar op gemiddelde zitten hier), zorgt nog steeds wel voor een gezonde scepsis

- BekSide

- Registratie: April 2009

- Laatst online: 02-08 12:41

Dit meen je niet? 50k kado gekregen? Proficiat.PWM schreef op maandag 30 maart 2020 @ 13:38:

Had mijn verkoper net aan de lijn, waar ik nog het voorbehoud heb van verkoop mijn woning.

Hebben gekocht voor 775k, maar mag hem nu ook hebben voor 725k als ik het voorbehoud weg haal. De angst word her en der groter.

Meer nog zelfs vanwege overdrachtsbelasting.

Vreemd hoor maargoed. voor jou perfect.

Hier regio Eindhoven nog weinig te merken. wel wat meer aanbod heb ik het idee, maar is dat niet ieder jaar richting voorjaar?

[ Voor 17% gewijzigd door BekSide op 30-03-2020 13:49 ]

- mierenfokker

- Registratie: Mei 2009

- Laatst online: 13-12-2024

Voorbehoud op financiering?PWM schreef op maandag 30 maart 2020 @ 13:38:

Had mijn verkoper net aan de lijn, waar ik nog het voorbehoud heb van verkoop mijn woning.

Hebben gekocht voor 775k, maar mag hem nu ook hebben voor 725k als ik het voorbehoud weg haal. De angst word her en der groter.

- Mesque

- Registratie: Juli 2017

- Laatst online: 07-03 17:36

Ga je er mee akkoord? Dat is wel een hele bijzondere move van verkoper, 7% op de verkoopprijs weggeven. Heeft hij zelf wellicht al een anders huis gekocht oid?

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Het is ook de prijscategorie waar bij een flinke crisis een paar ton vanaf kan. 7% is niet meer dan de prijsstijging van het afgelopen jaar.Mesque schreef op maandag 30 maart 2020 @ 13:59:

Ga je er mee akkoord? Dat is wel een hele bijzondere move van verkoper, 7% op de verkoopprijs weggeven. Heeft hij zelf wellicht al een anders huis gekocht oid?

Het is lastig hoor. Mijn huis is getaxeerd op 680k. Ik heb hem in de verkoop voor 649k. Daar komt nu al niemand op. Ik heb andere makelaars gebeld voor feedback, die hebben ook niemand die voor hun huizen komt.

Dan is 50k op zich leuk, maar als ik dan nog 1.5 jaar met een huis zit, dubbele lasten en ik verkoop hem dan voor 580k, ben ik toch een hoop geld kwijt.

Dan is 50k op zich leuk, maar als ik dan nog 1.5 jaar met een huis zit, dubbele lasten en ik verkoop hem dan voor 580k, ben ik toch een hoop geld kwijt.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Op dat soort bedragen gaan inderdaad sneller hogere bedragen mee om, dus zowel als het stijgt danwel als het zakt.

Bij starterswoningen zal dat veel minder zijn.

Bij starterswoningen zal dat veel minder zijn.

- LittleTycoon

- Registratie: Januari 2011

- Laatst online: 28-07 01:04

Nou laat dat dan eens blijken, proof is in the pudding zeggen de engelsen.wimjongil schreef op zondag 29 maart 2020 @ 23:00:

[...]

Ik ben er vrij zeker van dat ik beter weet dan jij wat een market maker doet en wat een verzekeraar doet. Volgens mij moet jij je verdiepen in wat een ambtenaar is. Afijn, genoeg offtopic dit.

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Het is heel erg afhankelijk van de prijs van het huis of iets snel verkocht word of niet. In de klasse 200-300K vliegen de huizen nog steeds over de toonbank en er wordt nog steeds massaal overboden. Bron: familielid net zijn huisje verkocht met 30K overbod.PWM schreef op maandag 30 maart 2020 @ 14:09:

Het is lastig hoor. Mijn huis is getaxeerd op 680k. Ik heb hem in de verkoop voor 649k. Daar komt nu al niemand op. Ik heb andere makelaars gebeld voor feedback, die hebben ook niemand die voor hun huizen komt.

Dan is 50k op zich leuk, maar als ik dan nog 1.5 jaar met een huis zit, dubbele lasten en ik verkoop hem dan voor 580k, ben ik toch een hoop geld kwijt.

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

:strip_icc():strip_exif()/u/98329/crop5e980e3220e1d_cropped.jpeg?f=community)

Interessant. Op welke angst doel je hier?PWM schreef op maandag 30 maart 2020 @ 13:38:

Had mijn verkoper net aan de lijn, waar ik nog het voorbehoud heb van verkoop mijn woning.

Hebben gekocht voor 775k, maar mag hem nu ook hebben voor 725k als ik het voorbehoud weg haal. De angst word her en der groter.

In Utrecht gaan de huizen nog als warme broodjes over de plank. Afgelopen week een huis met vraagprijs 325k, ging weg voor 397k zoner voorbehoud. Tja...

Nog andere ontwikkelingen met de huizenmarkt? Behalve dat de rentes nu gaan stijgen....

[ Voor 9% gewijzigd door MaStar op 30-03-2020 15:20 ]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Het gaat er om dat je een langdurige financiële verplichting bent aangegaan. Punt.Scr33x0r schreef op maandag 30 maart 2020 @ 12:47:

[...]

Niet heel relevant wellicht, gaat meer om hypotheek discussie die hier ook wel vaker gevoerd wordt. Ik vind het onzin, als jij een auto nodig hebt om naar je werk te komen en dat ding gaat stuk dan ben je verder van huis dan bij een private lease gebakje. Feit is, dit wordt wel meegenomen in je maandelijks besteedbaar inkomen en dus mag je minder hypotheken, maar zaken als kinderopvang, eigen auto + onderhoud, of als je er 2 hebt en weet ik veel wat voor andere meuk, die indirect ook geld kosten, worden niet meegenomen..

offtopic:

Maar ik snap je wel, het is abonnement en je kan er niet makkelijk vanaf. Hoewel dat ook niet altijd waar is btw. Ik kon mijn abonnement (ooit Skoda gehad) afkopen voor 1200euro (2,5 jaar afgekocht) en heb de auto overgenomen voor 12.500 van de lease maatschappij, kreeg er 15.500 inruil voor..

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

En kinderen zijn dat bijvoorbeeld niet? Vraagteken?Rubbergrover1 schreef op maandag 30 maart 2020 @ 15:31:

[...]

Het gaat er om dat je een langdurige financiële verplichting bent aangegaan. Punt.

offtopic:

Beetje raar toontje toch?

Anyway:

Of motorrijtuigenbelasting, of verzekering, of je energie abonnement etc. Wat ik wil zeggen is dat in private lease veel meer zit dan alleen de lening voor je auto, namelijk ook reservering voor onderhoud, wegenbelasting, afschrijving en verzekering. Als ze het netjes doen nemen ze daarvoor een deel niet mee. Als jij 400€ per maand aan private lease betaald, is ongeveer 100-150 euro al voor wegenbelasting en verzekering. Een auto hebben met daarbij wegenbelasting en verzekering is toch net zo'n grote financiele verplichting als een private lease auto? Of heb jij je auto in 1 dag verkocht mocht de shit de fan raken? En als de shit de fan raakt, dan kan je ook prima van een private lease auto af hoor..

Beetje raar toontje toch?

Anyway:

Of motorrijtuigenbelasting, of verzekering, of je energie abonnement etc. Wat ik wil zeggen is dat in private lease veel meer zit dan alleen de lening voor je auto, namelijk ook reservering voor onderhoud, wegenbelasting, afschrijving en verzekering. Als ze het netjes doen nemen ze daarvoor een deel niet mee. Als jij 400€ per maand aan private lease betaald, is ongeveer 100-150 euro al voor wegenbelasting en verzekering. Een auto hebben met daarbij wegenbelasting en verzekering is toch net zo'n grote financiele verplichting als een private lease auto? Of heb jij je auto in 1 dag verkocht mocht de shit de fan raken? En als de shit de fan raakt, dan kan je ook prima van een private lease auto af hoor..

De markt van goedkopere woningen loopt ook nog wel, de wat duurdere hebben meer problemen. Mijn makelaarskantoor is van gemiddeld 120 bezichtingen per week naar 3 gegaanMaStar schreef op maandag 30 maart 2020 @ 15:18:

In Utrecht gaan de huizen nog als warme broodjes over de plank. Afgelopen week een huis met vraagprijs 325k, ging weg voor 397k zoner voorbehoud. Tja...

Nog andere ontwikkelingen met de huizenmarkt? Behalve dat de rentes nu gaan stijgen....

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Tering...PWM schreef op maandag 30 maart 2020 @ 15:50:

[...]

De markt van goedkopere woningen loopt ook nog wel, de wat duurdere hebben meer problemen. Mijn makelaarskantoor is van gemiddeld 120 bezichtingen per week naar 3 gegaan

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

Nu nog? Welke regio?CryptoNL schreef op maandag 30 maart 2020 @ 14:58:

[...]

Het is heel erg afhankelijk van de prijs van het huis of iets snel verkocht word of niet. In de klasse 200-300K vliegen de huizen nog steeds over de toonbank en er wordt nog steeds massaal overboden. Bron: familielid net zijn huisje verkocht met 30K overbod.

@PWM ik ben ook wel benieuwd naar je eigen huis, ik heb gezien welk huis je gekocht heb (die met dat Ajax shirtje toch?

- Mesque

- Registratie: Juli 2017

- Laatst online: 07-03 17:36

Ja goed punt, welke regio praten we eigenlijk over? Wellicht verkijk ik me wat op de bedragen.PWM schreef op maandag 30 maart 2020 @ 14:09:

Het is lastig hoor. Mijn huis is getaxeerd op 680k. Ik heb hem in de verkoop voor 649k. Daar komt nu al niemand op. Ik heb andere makelaars gebeld voor feedback, die hebben ook niemand die voor hun huizen komt.

Dan is 50k op zich leuk, maar als ik dan nog 1.5 jaar met een huis zit, dubbele lasten en ik verkoop hem dan voor 580k, ben ik toch een hoop geld kwijt.

Ik verkoop in Blaricum en in koop in Huizen (ja, ga er op achteruitMesque schreef op maandag 30 maart 2020 @ 15:56:

[...]

Ja goed punt, welke regio praten we eigenlijk over? Wellicht verkijk ik me wat op de bedragen.

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Brabant. Prijsklasse 200-300k blijft gewoon aantrekkelijk. Dat is de grootste groep kopers namelijk.Scr33x0r schreef op maandag 30 maart 2020 @ 15:53:

[...]

Nu nog? Welke regio?

@PWM ik ben ook wel benieuwd naar je eigen huis, ik heb gezien welk huis je gekocht heb (die met dat Ajax shirtje toch?), maar het is inderdaad een iets lastigere prijsklasse. Ikzelf zit met een huis dat rond de 300 moet opbrengen straks, daar heb ik nog wel wat vertrouwen in.

- Misanthropia

- Registratie: Oktober 2002

- Laatst online: 08:05

Daarom heb ik ook in die klasse gekocht. Kleine hypotheek ook maar nodig en huis is groot genoeg en onderhouden. Liever meer geld voor vrijetijd, vakantie, etc.CryptoNL schreef op maandag 30 maart 2020 @ 16:03:

[...]

Brabant. Prijsklasse 200-300k blijft gewoon aantrekkelijk. Dat is de grootste groep kopers namelijk.

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Opnieuw record aantal hypotheekaanvragen, enkele rentepercentages omlaag

https://www.ad.nl/wonen/o...centages-omlaag~ae389c35/

https://www.ad.nl/wonen/o...centages-omlaag~ae389c35/

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Is omdat dit een eindeloos terugkerende discussie is en het in dit topic over ontwikkelingen in de huizenmarkt gaat. En niet om de (maximale) hypotheek en wat er wel of niet zou moeten meetellen bij de bepaling van die maximale hypotheek. Vandaar dat ik het graag wou afkappen.

Klopt. Daarom nemen ze ook niet het hele bedrag mee, maar zo'n 65%... Dus in feite doen ze volgens mij precies wat jij wilt.Anyway:

Wat ik wil zeggen is dat in private lease veel meer zit dan alleen de lening voor je auto, namelijk ook reservering voor onderhoud, wegenbelasting, afschrijving en verzekering. Als ze het netjes doen nemen ze daarvoor een deel niet mee. Als jij 400€ per maand aan private lease betaald, is ongeveer 100-150 euro al voor wegenbelasting en verzekering. [/offtopic]

- icarus007

- Registratie: Juni 2017

- Laatst online: 27-03 20:41

Als de 300K klasse goed blijft verkopen, dan moet de klasse erboven toch ook nog goed doen? Die mensen die verkopen, kopen toch ook een ander huis of gaan ze huren of nieuwbouw? Zolang er doorstromers zijn is het goed. Starters en doorsromers zijn belangrijk voor de woningmarkt, dus ik begrijp dan niet zo dat de rest een beetje stokt..CryptoNL schreef op maandag 30 maart 2020 @ 16:03:

[...]

Brabant. Prijsklasse 200-300k blijft gewoon aantrekkelijk. Dat is de grootste groep kopers namelijk.

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Nee natuurlijk kun je dat niet zo stellen. Voor 400K heb je minder aanwas, dan voor 200-300K. Jan Modaal zit voornamelijk tussen de 200-300K.icarus007 schreef op maandag 30 maart 2020 @ 16:58:

[...]

Als de 300K klasse goed blijft verkopen, dan moet de klasse erboven toch ook nog goed doen? Die mensen die verkopen, kopen toch ook een ander huis of gaan ze huren of nieuwbouw? Zolang er doorstromers zijn is het goed. Starters en doorsromers zijn belangrijk voor de woningmarkt, dus ik begrijp dan niet zo dat de rest een beetje stokt..

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

Eens, maar die gaan nu naar huizen van 400-450 denk ik? Ik koop dus zelf iets terug van 440 (nieuwbouw). Onze verkopende makelaar heeft hier in de buurt nu 3 huizen in dezelfde straat te koop gehad, gespreid over 1,5 maand. Hij merkt niet heel veel verschil (prijsklasse 250-300), eerste kijk dag is gewoon weer helemaal vol. huis staat sinds 2 dagen op funda.icarus007 schreef op maandag 30 maart 2020 @ 16:58:

[...]

Als de 300K klasse goed blijft verkopen, dan moet de klasse erboven toch ook nog goed doen? Die mensen die verkopen, kopen toch ook een ander huis of gaan ze huren of nieuwbouw? Zolang er doorstromers zijn is het goed. Starters en doorsromers zijn belangrijk voor de woningmarkt, dus ik begrijp dan niet zo dat de rest een beetje stokt..

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Maar misschien dat de mensen die voor 3 ton verkopen, nu iets voorzichtiger zijn geworden. En een huis voor 3½ ton terugkopen, in plaats van 4 of 4½ ton. En dat die huizen van 4-4½ ton zo dus wel veel minder vraag hebben. En daardoor die van 6 ton nog weer veel minder.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:32

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Was dat in de 2008 crisis niet net zo: als eerste worden de huizen in het hogere segment geraakt, pas tijdje later de segmenten daaronder..

- Misanthropia

- Registratie: Oktober 2002

- Laatst online: 08:05

Misschien gaan mensen tegenwoordig niet meer zo mee met de gedachte "het moet steeds groter en duurder" en blijven ze zitten in dezelfde prijsklasse. Er is meer in het leven dan een groot huis en grote tuin.

- Richh

- Registratie: Augustus 2009

- Laatst online: 17:04

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Precies dit. Het is ook niet meer dan logisch dat er 'aan de onderkant' (hoe triest is het dat de onderkant 6 modale jaarsalarissen betreft, maar dat terzijde) nog altijd wel vraag is, zeker met deze rentepercentages. Het zijn vooral starters die de eerste trede naar de woningmarkt net niet kunnen bereiken, terwijl de maandlasten nog altijd laag zijn.Requiem19 schreef op maandag 30 maart 2020 @ 17:24:

Was dat in de 2008 crisis niet net zo: als eerste worden de huizen in het hogere segment geraakt, pas tijdje later de segmenten daaronder..

Hogerop, daar vallen de eerste klappen, omdat mensen nu bang zijn door te stromen en/of toch iets goedkoper willen zoeken.

Uiteindelijk komt er een moment dat het hoge segment te dicht bij het lage segment komt, waardoor ook goedkopere woningen in prijs dalen.

Althans; dat is de theorie, die geheel afhankelijk is van hoe lang deze onzekerheid duurt.

De rente blijft hoe dan ook laag omdat er massaal geld bijgeprint wordt door overheden.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:32

Mijn vriendin en ik zitten precies voor die vraag inderdaad.Misanthropia schreef op maandag 30 maart 2020 @ 17:40:

Misschien gaan mensen tegenwoordig niet meer zo mee met de gedachte "het moet steeds groter en duurder" en blijven ze zitten in dezelfde prijsklasse. Er is meer in het leven dan een groot huis en grote tuin.

Op basis van ons salaris en ons 'geluk' dat we 2 koopwoningen hebben met wat overwaarde is ons theoretische budget ruim.

Toen onze hypotheekadviseur echter doorrekende wat voor maandlasten daarbij horen dachten we allebei.. doe maar wat minder zodat we nog ruimte over hebben voor onzinnige uitgaven en mooie vakanties.

De hele corona situatie geeft ook een goede reminder dat zo'n heftige hypotheek (en bijbehorende maandlasten) als een steen om je nek kunnen zitten als het even tegenzit.

Ik kan me zo voorstellen dat er nu redelijk wat mensen zijn die hier nu meer over gaan nadenken en toch wat conservatiever de huizenmarkt op gaan. Nog wel de wens om te kopen en geld uit te geven, maar absoluut meer marge nemen.

- NNCi

- Registratie: September 2017

- Laatst online: 24-06-2023

:strip_icc():strip_exif()/u/975689/crop5b1fe1c4d4316_cropped.jpeg?f=community)

In Amerika heb je de gezegde house rich, cash poor.

Onze nieuwbouwwoning wordt naar verwachting eind juni opgeleverd en we moeten onze huidige starterswoning verkopen aan de woningbouwcorporatie. Dat gebeurt tegen marktwaarde.

We hebben 8 jaar geleden een goedkope woning gekocht om geld over te houden om leuke dingen te blijven doen. Met de verwachte overwaarde kunnen we straks flink aflossen op de nieuwe hypotheek. Met de lage maandlasten kunnen we ook op 1 inkomen goed leven mocht het zo uitkomen.

Onze nieuwbouwwoning wordt naar verwachting eind juni opgeleverd en we moeten onze huidige starterswoning verkopen aan de woningbouwcorporatie. Dat gebeurt tegen marktwaarde.

We hebben 8 jaar geleden een goedkope woning gekocht om geld over te houden om leuke dingen te blijven doen. Met de verwachte overwaarde kunnen we straks flink aflossen op de nieuwe hypotheek. Met de lage maandlasten kunnen we ook op 1 inkomen goed leven mocht het zo uitkomen.

- Fraggert

- Registratie: September 2009

- Laatst online: 22:16

Whiskey Tango Foxtrot

:strip_icc():strip_exif()/u/316560/crop5654db90d2cb8_cropped.jpeg?f=community)

Niet helemaal, ik snap je denkwijze maar kopers stromen natuurlijk niet 1 op 1 over.icarus007 schreef op maandag 30 maart 2020 @ 16:58:

[...]

Als de 300K klasse goed blijft verkopen, dan moet de klasse erboven toch ook nog goed doen? Die mensen die verkopen, kopen toch ook een ander huis of gaan ze huren of nieuwbouw? Zolang er doorstromers zijn is het goed. Starters en doorsromers zijn belangrijk voor de woningmarkt, dus ik begrijp dan niet zo dat de rest een beetje stokt..

De aanwas in het startsegment is enorm, met al een huizentekort.

De huizenmarkt vormt gewoon een piramide, net als dat inkomens die vormen.

Het gros dat instroomt in de markt als Jan Modaal, verpleegster, agent, leraar, schilder, fysio, you name it, die grote groep, die blijft qua salaris én dus huizenaanbod in de onderste helf van de piramide, even heel simpel gesteld.

Niet iedereen gaat dusdanig meer verdienen, of in korte tijd vermogen opbouwen door aflossen of sparen, dat hij, zij of hun 100K, 200K of meer huis kunnen betrekken.

[ Voor 8% gewijzigd door Fraggert op 30-03-2020 20:44 ]

“I have not failed. I’ve just found many ways that won’t work” - Thomas Edison

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Misschien dat mensen in deze tijd, waarin je veel thuis moet zijn, ook wel meer de waarde gaan zien van de woning zelf, in plaats van vooral te kijken naar de locatie? Dus liever voor het zelfde geld een huis met tuin iets meer buiten de stad in plaats van een klein flatje in de stad?Misanthropia schreef op maandag 30 maart 2020 @ 17:40:

Misschien gaan mensen tegenwoordig niet meer zo mee met de gedachte "het moet steeds groter en duurder" en blijven ze zitten in dezelfde prijsklasse. Er is meer in het leven dan een groot huis en grote tuin.

- NNCi

- Registratie: September 2017

- Laatst online: 24-06-2023

bedoel je dat voor het verdere verloop van je leven en je keuzes daarin af laten hangen van mogelijke wereldwijde pandemieën? Misschien voor een enkeling geldt dit misschien.Rubbergrover1 schreef op maandag 30 maart 2020 @ 20:18:

[...]

Misschien dat mensen in deze tijd, waarin je veel thuis moet zijn, ook wel meer de waarde gaan zien van de woning zelf, in plaats van vooral te kijken naar de locatie? Dus liever voor het zelfde geld een huis met tuin iets meer buiten de stad in plaats van een klein flatje in de stad?

Ik verwacht/hoop dat NL net als Taiwan en Singapore zich beter gaat voorbereiden op een volgende uitbraak. Het leven in die landen gaat nog gewoon door.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Niet zozeer dat je dat vanwege mogelijke pandemieën doet, maar wel dat de waardering voor ruimte, een tuin, een aparte werkkamer etc. misschien toeneemt.

Anekdotisch bewijs. Ik zie op Funda toch ook wel opvallend veel huizen al een paar weken te koop staan die een maand geleden na een paar weken al 'onder bod' zijn. Dat is Friesland. Ik geloof dat het in de Randstad echt nog wel hard gaat in de lage categorie.CryptoNL schreef op maandag 30 maart 2020 @ 14:58:

[...]

Het is heel erg afhankelijk van de prijs van het huis of iets snel verkocht word of niet. In de klasse 200-300K vliegen de huizen nog steeds over de toonbank en er wordt nog steeds massaal overboden. Bron: familielid net zijn huisje verkocht met 30K overbod.

Wat vinden jullie van deze? https://www.funda.nl/meer...oronacrisis-doen-of-niet/

Uit de duim gezogen of niet? Ik vraag dit vanwege deze quote: 'In Amsterdam was ik de enige kijker bij een appartement in het centrum' (prijsklasse staat er niet bij, misschien was het een appartement van 8 ton)

Jan Modaal zoals de leraar of verpleegster verdient na een tijdje (jaar of 15) wel veel meer dan een starter door stijging op de tredes binnen de schaal. Maar een huis van 3 ton gaat alleen lukken met een partner. Ik denk dat daarom de dure huizen bijna altijd worden bewoond door koppels of een oud iemand (die het ooit voor een prikkie heeft gekocht).Fraggert schreef op maandag 30 maart 2020 @ 19:44:

[...]

Niet helemaal, ik snap je denkwijze maar kopers stromen natuurlijk niet 1 op 1 over.

De aanwas in het startsegment is enorm, met al een huizentekort.

De huizenmarkt vormt gewoon een piramide, net als dat inkomens die vormen.

Het gros dat instroomt in de markt als Jan Modaal, verpleegster, agent, leraar, schilder, fysio, you name it, die grote groep, die blijft qua salaris én dus huizenaanbod in de onderste helf van de piramide, even heel simpel gesteld.

Niet iedereen gaat dusdanig meer verdienen, of in korte tijd vermogen opbouwen door aflossen of sparen, dat hij, zij of hun 100K, 200K of meer huis kunnen betrekken.

Sterker nog, in de huidige oververhitte woningmarkt (even afgezien van Corona) kan een verpleegster prima een behoorlijk duur huis kopen, mits hij/zij een partner heeft die redelijk verdient (maar dat hoeft niet eens extreem veel te zijn)

Voorbeeld:

Stel verpleegster: 2000 euro p.m. + vakantiegeld, 25920 per jaar.

Developer: 3500 euro p.m. + vakantiegeld + 13e maand, 48860 per jaar

Meenemen in hypotheek: 48860 + 25920 x 0,8 = 69.596.

Dat rekeninkomen is hoog genoeg om maximaal te lenen onder NHG met 1,45% rente, EUR 310.000

Het meenemen van een tweede inkomen is imho te enige redenen waarom er nog veel huizen rond de 3 ton worden verkocht. De meeste mensen kunnen dat met alleen hun eigen inkomen niet halen.

Maar buiten NHG kun je met deze twee inkomens meer dan EUR 380.000 lenen (bron: Independer rekentool). Als het stel in een gebied woont met idiote overbiedingen (bijna heel Nederland), ontstaat de verleiding om over de 310k heen te gaan. En dan staat er geen waarborgfonds meer voor je klaar als de relatie strandt.. Corona crisis kan nog heel gezellig worden.

[ Voor 33% gewijzigd door SvMp op 30-03-2020 23:47 ]

- Fraggert

- Registratie: September 2009

- Laatst online: 22:16

Whiskey Tango Foxtrot

Ik zeg ook niet dat ze totaal niet stijgen in loon, maar het gros blijft qua huizen in nagenoeg dezelfde vijver vissen tezamen met alle andere starters én doorstromers die door wat voor reden dan ook niet veel meer te besteden hebben. Ja, ze gaan samenwonen, maar dan komen er vaak ook kids, en daar gaat je besteedbaar inkomen er totaal anders van uit zien. De hypotheker kijkt alleen naar je 2 inkomens maar je denkt zelf ook nog na over je kasboekje denk ik.SvMp schreef op maandag 30 maart 2020 @ 23:32:

Jan Modaal zoals de leraar of verpleegster verdient na een tijdje (jaar of 15) wel veel meer dan een starter door stijging op de tredes binnen de schaal. Maar een huis van 3 ton gaat alleen lukken met een partner. Ik denk dat daarom de dure huizen bijna altijd worden bewoond door koppels of een oud iemand (die het ooit voor een prikkie heeft gekocht).

Hoeveel agenten ken jij die als starter 15 jaar later in plaats als starter voor 250K naar een woning kijken van 550K. Dat zijn er denk ik niet zoveel hoor, ook niet met een partner.

Jouw verpleegster met een partner zit financieel in dezelfde vijver als de HBO bouwinspecteur wiens vrouw niet hoeft te werken, ergo.....die kijken dus naar dezelfde huizen, al helemaal als er steeds minder aanbod is.

Waar het om gaat, en wat ik dus bedoelde te zeggen, is dat er door de druk op de woningmarkt en door wijzigende regels, achterblijvende bouw, et cetera et cetera het steeds drukker en moeilijker wordt. Voorheen stroomde je, in mijn ogen, een stukje makkelijker door naar een ander segment.

Tenminste zo heb ik het ervaren, ons koopflatje (V.O.N) gaf ons 50K overwaarde toen we naar ons hoekhuis gingen.....helaas gooide toen de crisis roet in het eten en zijn we blijven zitten en toen ontstond langzaamaan de enorme krapte en 3 x met je ogen knipperen en het is 2020 met een corona-crisis

Ikzelf ben ook in aanloopschaal 6 begonnen, zit nu in 10, maar wel door studeren en 20 jaar aan vlieguren. Mijn vrouw verdient nagenoeg het zelfde als ik (28 uur). Zonder kids, maar wel met wat hobby's, hebben wij aardig kunnen sparen én hebben overwaarde.

Ik kan alleen nergens heen want er is gewoonweg geen ruk te koop, wat ons voldoende aanstaat, met ons wensenlijstje, tot 600K

Ik ben zelf het voorbeeld van iemand die een instap-eengezinswoning van rond de 300K* bezet houdt helaas.

*bieden vanaf....mocht iemand willen dm-en

[ Voor 4% gewijzigd door Fraggert op 31-03-2020 08:37 ]

“I have not failed. I’ve just found many ways that won’t work” - Thomas Edison

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 21:31

En dan heb je het over HBO-opgeleide professionals, halverwege hun carriere. Ik denk dat je je beter kunt afvragen waarom er zoveel huizen nog boven de drie ton verkocht worden (volgens mij is het geheim overwaarde).SvMp schreef op maandag 30 maart 2020 @ 23:32:

Voorbeeld:

Stel verpleegster: 2000 euro p.m. + vakantiegeld, 25920 per jaar.

Developer: 3500 euro p.m. + vakantiegeld + 13e maand, 48860 per jaar

Meenemen in hypotheek: 48860 + 25920 x 0,8 = 69.596.

Dat rekeninkomen is hoog genoeg om maximaal te lenen onder NHG met 1,45% rente, EUR 310.000

Het meenemen van een tweede inkomen is imho te enige redenen waarom er nog veel huizen rond de 3 ton worden verkocht. De meeste mensen kunnen dat met alleen hun eigen inkomen niet halen.

- Fraggert

- Registratie: September 2009

- Laatst online: 22:16

Whiskey Tango Foxtrot

ik vind het een hoog "Funda zegt dat we maar beter moeten gaan kijken want anders is ons droomhuisje weg" hebben.SvMp schreef op maandag 30 maart 2020 @ 23:28:

Wat vinden jullie van deze? https://www.funda.nl/meer...oronacrisis-doen-of-niet/

Uit de duim gezogen of niet? Ik vraag dit vanwege deze quote: 'In Amsterdam was ik de enige kijker bij een appartement in het centrum' (prijsklasse staat er niet bij, misschien was het een appartement van 8 ton)

Nu ben ik van nature wat wantrouwig vanwege mijn werk, maar het Amsterdamse appartement voorbeeld roept inderdaad wat vragen op zoals de vraagprijs, de vraagprijs in relatie tot de locatie, de vraagprijs in locatie tot de staat van het gebouw et cetera, et cetera.

Beetje stock-foto achtige plaatjes van die "ge-interviewden" ook in mijn beleving.

“I have not failed. I’ve just found many ways that won’t work” - Thomas Edison

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Ik vind het een populistisch gehalte hebben. Dat 'appartement in het centrum' zoals in het artikel staat is misschien iets van 15m3 met achterstallig onderhoud wat al 3 maanden te koop staat. Vind je het gek dat er niemand op af komt? Of misschien liep hij er als enige, maar kwamen die dag nog wel 10 mensen - juist door deze corona -maatregelen.SvMp schreef op maandag 30 maart 2020 @ 23:28:

[...]

Anekdotisch bewijs. Ik zie op Funda toch ook wel opvallend veel huizen al een paar weken te koop staan die een maand geleden na een paar weken al 'onder bod' zijn. Dat is Friesland. Ik geloof dat het in de Randstad echt nog wel hard gaat in de lage categorie.

Wat vinden jullie van deze? https://www.funda.nl/meer...oronacrisis-doen-of-niet/

Uit de duim gezogen of niet? Ik vraag dit vanwege deze quote: 'In Amsterdam was ik de enige kijker bij een appartement in het centrum' (prijsklasse staat er niet bij, misschien was het een appartement van 8 ton)

In de Randstad gaat het overbieden gewoon door hoor. Gister nog bij een inschrijving van een woing 80.000 euro boven de vraagprijs. Helaas dus boven mijn budget en niet geworden. Dat doet weer even pijn.

Feit is dat de rente historisch laag is en het kopen dus nog zeer aantrekkelijk is. Ook als de waarde straks veel gaat dalen.

Ik zie nog geen verschil in het segment van 350k-400k. Behalve het aantal bezichtigingen neemt af. Maar met 10-15 mensen op een huis wordt de prijs nog steeds flink opgedreven.

Deze crisis in fundamenteel anders dan in 2008 toen het financiele systeem bijna instortte. Dat is nu niet het geval door alle noodhulp, pakketten en maatregelen. Sterker nog - in China trekt de economie alweer aan. Dat gaat hier ook gebeuren over 6 maanden. Het is een klap, die deels wordt opgevangen en vanuit daar weer rustig doorstart.

Helaas - want ik heb zelf geen woning te verkopen, en wil wel graag iets kopen

[ Voor 31% gewijzigd door MaStar op 31-03-2020 10:15 ]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:32

@MaStar hoe kom je aan al die informatie dan? Zit jij in het makelaarswereldje?

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

:strip_exif()/u/134183/Barbabeau-5.gif?f=community)

Dit, als je niet eerder ingestapt bent lukt dit natuurlijk nooit, verder is de overwaarde 'truc' maar een tijdelijk fenomeen. Als een één kamer flatje ook 250k kost stappen veel mensen simpelweg nooit in.CVTTPD2DQ schreef op dinsdag 31 maart 2020 @ 08:55:

[...]

En dan heb je het over HBO-opgeleide professionals, halverwege hun carriere. Ik denk dat je je beter kunt afvragen waarom er zoveel huizen nog boven de drie ton verkocht worden (volgens mij is het geheim overwaarde).

Op het moment dat een verpleegkundige en een developer met 3.5k/maand aangehaald worden als 'kan prima' weet je genoeg. Die developer is een flinke uitzondering op de regel. En dan hebben we het nog niet eens over kinderen.

Bikemounts.nl Zelf ontworpen & op maat gemaakte houders voor bikeradars & fietscomputers.

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Welke informatie? Ik ben zelf al een tijdje op zoek naar een koopwoning. Dus hoor altijd hoeveel bezichtigen er zijn etc., en dus ook voor hoeveel zo'n woning verkocht wordtRequiem19 schreef op dinsdag 31 maart 2020 @ 10:28:

@MaStar hoe kom je aan al die informatie dan? Zit jij in het makelaarswereldje?

Prijzen gaan nooit ineens omlaag; het begint ermee dat de gemiddelde tijd dat een woning te koop staat steeds langer wordt, prijsdaling is pas in de fase daarna en daar zijn we voorlopig nog niet als we daar ooit gaan komen.

- Miljanair

- Registratie: Maart 2020

- Laatst online: 18:36

Ik ben nog student en lees hier al jaren mee in het FO topic en nu sinds een maandje ook hier, maar ik zie overwaarde anders dan jullie denk ik.

Stel:

Je hebt een huis gekocht voor 300k, deze is in 10 jaar tijd gestegen naar 390k, er is dus 30% bij gekomen. De overwaarde is in dit voorbeeld nu 90k

Je hebt na deze 10 jaar nu een huis op het oog van 600k. Met die 90k overwaarde is dit huis nog 510k. Maar dit huis is in die 10 jaar dat je in het oude huis hebt gezeten toch ook met ongeveer 30% gestegen? Dan was dit huis eerst 460k en nu 600k. Je overwaarde van 90k gaat in het niet, eigenlijk heb je 600-460=140. 140-90k = 50k 'verloren'?. Ik geef je wel gelijk dat als je geen huis had, je met overwaarde beter af bent, want anders had je die 90k waardestijging natuurlijk ook nooit gehad (en dan had je dus die volle 140k moeten bijleggen), of zie ik dit verkeerd?

Stel:

Je hebt een huis gekocht voor 300k, deze is in 10 jaar tijd gestegen naar 390k, er is dus 30% bij gekomen. De overwaarde is in dit voorbeeld nu 90k

Je hebt na deze 10 jaar nu een huis op het oog van 600k. Met die 90k overwaarde is dit huis nog 510k. Maar dit huis is in die 10 jaar dat je in het oude huis hebt gezeten toch ook met ongeveer 30% gestegen? Dan was dit huis eerst 460k en nu 600k. Je overwaarde van 90k gaat in het niet, eigenlijk heb je 600-460=140. 140-90k = 50k 'verloren'?. Ik geef je wel gelijk dat als je geen huis had, je met overwaarde beter af bent, want anders had je die 90k waardestijging natuurlijk ook nooit gehad (en dan had je dus die volle 140k moeten bijleggen), of zie ik dit verkeerd?

[ Voor 3% gewijzigd door Miljanair op 31-03-2020 10:52 ]

- Maahes

- Registratie: Augustus 2018

- Laatst online: 21:52

Als de huizenprijzen als gevolg van Corona niet dalen, dan gaan ze denk ik nooit dalen.

Dan moet er wel iets heel uitzonderlijks gebeuren dat de huizenprijzen wel naar beneden kan brengen.

Dan moet er wel iets heel uitzonderlijks gebeuren dat de huizenprijzen wel naar beneden kan brengen.

Nee hoor, ik heb bewust gekozen voor een voorbeeld van twee mensen die nog in het begin van hun loopbaan staan.CVTTPD2DQ schreef op dinsdag 31 maart 2020 @ 08:55:

[...]

En dan heb je het over HBO-opgeleide professionals, halverwege hun carriere. Ik denk dat je je beter kunt afvragen waarom er zoveel huizen nog boven de drie ton verkocht worden (volgens mij is het geheim overwaarde).

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

Inprincipe heb je gelijk, krijg dit ook aan veel mensen maar moeilijk uitgelegd. Het echte verhaal is namelijk niet zo zeer de overwaarde maar de dalende rente (en daardoor stijgende huizenprijzen), voor een redelijk vergelijkbaar maandbedrag kun je nu simpelweg veel meer lenen. 4.5% rente was nog niet zo lang terug gewoon een goede deal.Miljanair schreef op dinsdag 31 maart 2020 @ 10:50:

Ik ben nog student en lees hier al jaren mee in het FO topic en nu sinds een maandje ook hier, maar ik zie overwaarde anders dan jullie denk ik.

Stel:

Je hebt een huis gekocht voor 300k, deze is in 10 jaar tijd gestegen naar 390k, er is dus 30% bij gekomen. De overwaarde is in dit voorbeeld nu 90k

Je hebt na deze 10 jaar nu een huis op het oog van 600k. Met die 90k overwaarde is dit huis nog 510k. Maar dit huis is in die 10 jaar dat je in het oude huis hebt gezeten toch ook met ongeveer 30% gestegen? Dan was dit huis eerst 460k en nu 600k. Je overwaarde van 90k gaat in het niet, eigenlijk heb je 600-460=140. 140-90k = 50k 'verloren'?. Ik geef je wel gelijk dat als je geen huis had, je met overwaarde beter af bent, want anders had je die 90k waardestijging natuurlijk ook nooit gehad (en dan had je dus die volle 140k moeten bijleggen), of zie ik dit verkeerd?

Nu is het wel zo dat menigeen vanuit een hotspot in de markt (appartement in een stad) naar een wat minder overkokend plekje gaan. De prijsstijging van de woning die men verkocht was vaak hoger dan de te kopen woning.

Uiteindelijk is het een combinatie van dingen die op elkaar een wisselwerking hebben. Toen ik zelf een huis had was mijn instelling ook: Als ik mijn woning verkoop omdat ik iets nieuws wil, dan hoop ik dat het zo ver in prijs gezakt is dat ik precies zonder schuld er vanaf kan, want dan is mijn nieuwe huis (welke waarschijnlijk 'hoger in de markt zit') in absolute euro's nog meer gedaald.

Bikemounts.nl Zelf ontworpen & op maat gemaakte houders voor bikeradars & fietscomputers.

- Miljanair

- Registratie: Maart 2020

- Laatst online: 18:36

Inderdaad, vooral je laatste alinea is precies hoe ik denk. Je kan naar mijn idee beter het huis verkopen in een markt waar de huizenprijzen zijn gedaald, zodat je volgende huis ook is gedaald. Per saldo is dit denk ik nog wel het goedkoopste.GoldenSample schreef op dinsdag 31 maart 2020 @ 11:00:

[...]

Inprincipe heb je gelijk, krijg dit ook aan veel mensen maar moeilijk uitgelegd. Het echte verhaal is namelijk niet zo zeer de overwaarde maar de dalende rente (en daardoor stijgende huizenprijzen), voor een redelijk vergelijkbaar maandbedrag kun je nu simpelweg veel meer lenen. 4.5% rente was nog niet zo lang terug gewoon een goede deal.

Nu is het wel zo dat menigeen vanuit een hotspot in de markt (appartement in een stad) naar een wat minder overkokend plekje gaan. De prijsstijging van de woning die men verkocht was vaak hoger dan de te kopen woning.

Uiteindelijk is het een combinatie van dingen die op elkaar een wisselwerking hebben. Toen ik zelf een huis had was mijn instelling ook: Als ik mijn woning verkoop omdat ik iets nieuws wil, dan hoop ik dat het zo ver in prijs gezakt is dat ik precies zonder schuld er vanaf kan, want dan is mijn nieuwe huis (welke waarschijnlijk 'hoger in de markt zit') in absolute euro's nog meer gedaald.

[ Voor 28% gewijzigd door Miljanair op 09-06-2020 21:54 ]

Het belangrijkste recept voor dalende huizenprijzen is stijgende rente. Simpelweg omdat stijgende rente direct invloed heeft op de maandlasten en maximale hypotheek.Maahes schreef op dinsdag 31 maart 2020 @ 10:53:

Als de huizenprijzen als gevolg van Corona niet dalen, dan gaan ze denk ik nooit dalen.

Dan moet er wel iets heel uitzonderlijks gebeuren dat de huizenprijzen wel naar beneden kan brengen.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Helemaal eens met Michie1. Een modale woning zou je in mijn optiek met twee modale inkomens moeten kunnen kopen. Dus even heel kort door de bocht, alles dat boven de 3 ton is, is ofwel voor een bovenmodale doelgroep, ofwel is gebaseerd op overwaarde en het vooruitzicht/de aanname dat iedereen in de toekomst ook wel overwaarde zal hebben/houden.

Dat gaat goed zolang de markt blijft groeien. (En de rente blijft dalen.) En de mensen het idee hebben dat die prijzen blijven groeien. Maar zodra de prijzen min of meer stabiliseren, beginnen de problemen. Dan heb je de eerste tijd nog wel een hoop mensen die overwaarde hebben uit de oude situatie, maar alle nieuwkomers (en mensen die nog niet zo lang in een koopwoning zitten) creëren nog maar weinig bubbel overwaarde. Die zullen dus niet snel kunnen doorgroeien naar een woning van 4-5 ton, laat staan naar een woning van 6-7 ton (omrekenen mag natuurlijk niet meer, maar dan heb je het over 1½ miljoen gulden).

Een hoop mensen kijken ook niet zozeer naar wat de woning kost, maar naar wat de hypotheek bovenop de overwaarde kost. Dan vergeet je dus dat het geld uit die overwaarde je in feite ook geld kost (bv. aan gemist rendement). Dan koop ik toch liever in een minder overspannen regio met wat minder stijgende overwaarde, maar waar de prijzen nog wel in verhouding liggen met de inkomens.

Dat gaat goed zolang de markt blijft groeien. (En de rente blijft dalen.) En de mensen het idee hebben dat die prijzen blijven groeien. Maar zodra de prijzen min of meer stabiliseren, beginnen de problemen. Dan heb je de eerste tijd nog wel een hoop mensen die overwaarde hebben uit de oude situatie, maar alle nieuwkomers (en mensen die nog niet zo lang in een koopwoning zitten) creëren nog maar weinig bubbel overwaarde. Die zullen dus niet snel kunnen doorgroeien naar een woning van 4-5 ton, laat staan naar een woning van 6-7 ton (omrekenen mag natuurlijk niet meer, maar dan heb je het over 1½ miljoen gulden).

Een hoop mensen kijken ook niet zozeer naar wat de woning kost, maar naar wat de hypotheek bovenop de overwaarde kost. Dan vergeet je dus dat het geld uit die overwaarde je in feite ook geld kost (bv. aan gemist rendement). Dan koop ik toch liever in een minder overspannen regio met wat minder stijgende overwaarde, maar waar de prijzen nog wel in verhouding liggen met de inkomens.

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Hoezo zou het moeten gaan dalen?Maahes schreef op dinsdag 31 maart 2020 @ 10:53:

Als de huizenprijzen als gevolg van Corona niet dalen, dan gaan ze denk ik nooit dalen.

Dan moet er wel iets heel uitzonderlijks gebeuren dat de huizenprijzen wel naar beneden kan brengen.

De vraag, zeker in de Randstad, blijft gewoon veel groter dan het aanbod vrees ik. En mensen verkopen hun huis liever niet nu in deze periode. Kan wel een half jaar opdrogen.

Zeker als je kinderen hebt o.i.d. ga je nu niet verplaatsen. Dan blijf je nog wel even zitten.....

KOrtom - nog minder vraag.

Dan heb je het inderdaad over jaren - in dit geval kan het zo zijn dat Corona al weer gedoogd is....ASW1 schreef op dinsdag 31 maart 2020 @ 10:47:

Prijzen gaan nooit ineens omlaag; het begint ermee dat de gemiddelde tijd dat een woning te koop staat steeds langer wordt, prijsdaling is pas in de fase daarna en daar zijn we voorlopig nog niet als we daar ooit gaan komen.

[ Voor 25% gewijzigd door MaStar op 31-03-2020 11:35 ]

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

Had 5 jaar terug het zelfde, 10k spaarde ik in het eerste jaar dat ik werkte, het type appartement waar ik toen een kamer in huurde (en geïnteresseerd was om te kopen) steeg met meer dan 10k in prijs. Weet hoe het voelt en heb helaas geen oplossing, hard werken en hopen, tegen de statistiek in...Miljanair schreef op dinsdag 31 maart 2020 @ 11:08:

[...]

Inderdaad, vooral je laatste alinea is precies hoe ik denk. Je kan naar mijn idee beter het huis verkopen in een markt waar de huizenprijzen zijn gedaald, zodat je volgende huis ook is gedaald. Per saldo is dit denk ik nog wel het goedkoopste.

Toch is het wel demotiverend. Ik heb straks na mijn studie hopelijk een baan in de accountancy met een startsalaris van rond de 2.500 euro bruto. Dit loopt in 4-5 jaar snel op richting de 3.250 en in die periode zou ik dan ook graag een huis willen bouwen. Mijn vriendin zal iets minder verdienen als ze klaar is met haar opleiding, naar verwachting ongeveer 2.200 bruto, na 4-5 jaar zit ze waarschijnlijk rond de 2.500 euro.

Samen komen we dan op 2500+3250 = 5750 euro bruto. 1,08*5750*12= 74.520 bruto per jaar. Grofweg is dit een hypotheek van 375k. Met 375k kun je niet heel erg veel, zeker niet als de huizenprijzen nog verder doorstijgen. Elke 5% erbij op een huis van 300k is toch weer 15k. Hier kan je misschien net tegen sparen, maar je komt bijna niet 'dichterbij' zolang de huizenprijzen harder stijgen dan je loon en spaarsaldo's.

Edit: dan heb ik het hier over allebei HBO-niveau. Ik wil hierna nog door met een master.

Ik heb geluk gehad, helaas heeft niet iedereen zoveel geluk.

Gezien de enorme schaarste is de prijs vooral het resultaat van de betaal capaciteit, deze zal het en der flink instorten.MaStar schreef op dinsdag 31 maart 2020 @ 11:34:

[...]

Hoezo zou het moeten gaan dalen?

Vraag , zeker in de Randstad, blijft gewoon veel groter dan het aanbod vrees ik. En mensen verkopen hun huis liever niet nu in deze periode. Kan wel een half jaar opdrogen.

Zeker als je kinderen hebt o.i.d. ga je nu niet verplaatsen. Dan blijf je nog wel even zitten.....

KOrtom - nog minder vraag.

[ Voor 14% gewijzigd door GoldenSample op 31-03-2020 11:35 ]

Bikemounts.nl Zelf ontworpen & op maat gemaakte houders voor bikeradars & fietscomputers.

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Voor 375k kan je toch best iets leuks kopen? Of bedoel je dat niet?'Miljanair schreef op dinsdag 31 maart 2020 @ 11:08:

[...]

Inderdaad, vooral je laatste alinea is precies hoe ik denk. Je kan naar mijn idee beter het huis verkopen in een markt waar de huizenprijzen zijn gedaald, zodat je volgende huis ook is gedaald. Per saldo is dit denk ik nog wel het goedkoopste.

Toch is het wel demotiverend. Ik heb straks na mijn studie hopelijk een baan in de accountancy met een startsalaris van rond de 2.500 euro bruto. Dit loopt in 4-5 jaar snel op richting de 3.250 en in die periode zou ik dan ook graag een huis willen bouwen. Mijn vriendin zal iets minder verdienen als ze klaar is met haar opleiding, naar verwachting ongeveer 2.200 bruto, na 4-5 jaar zit ze waarschijnlijk rond de 2.500 euro.

Samen komen we dan op 2500+3250 = 5750 euro bruto. 1,08*5750*12= 74.520 bruto per jaar. Grofweg is dit een hypotheek van 375k. Met 375k kun je niet heel erg veel, zeker niet als de huizenprijzen nog verder doorstijgen. Elke 5% erbij op een huis van 300k is toch weer 15k. Hier kan je misschien net tegen sparen, maar je komt bijna niet 'dichterbij' zolang de huizenprijzen harder stijgen dan je loon en spaarsaldo's.

Edit: dan heb ik het hier over allebei HBO-niveau. Ik wil hierna nog door met een master.

Verder wel eens dat je inderdaad niet kan sparen tegen de stijging van de huizenprijzen.

Dat is erg frustrerend, en loop je steeds net achter de feiten aan.

[ Voor 4% gewijzigd door MaStar op 31-03-2020 11:37 ]

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Hoebedoel je dit, dat de betaal capaciteit gaat instorten? Ik voorzie nog geen dalende huizenprijzen als ik eerlijk ben. Dit is echt een andere crisis dan anders.GoldenSample schreef op dinsdag 31 maart 2020 @ 11:34:

[...]

Had 5 jaar terug het zelfde, 10k spaarde ik in het eerste jaar dat ik werkte, het type appartement waar ik toen een kamer in huurde (en geïnteresseerd was om te kopen) steeg met meer dan 10k in prijs. Weet hoe het voelt en heb helaas geen oplossing, hard werken en hopen, tegen de statistiek in...

Ik heb geluk gehad, helaas heeft niet iedereen zoveel geluk.

[...]

Gezien de enorme schaarste is de prijs vooral het resultaat van de betaal capaciteit, deze zal het en der flink instorten.

- Citroentjuh

- Registratie: November 2013

- Laatst online: 21:04

:strip_icc():strip_exif()/u/551980/TB5thumb.jpg?f=community)

Die redenering slaat nergens op. Er zijn verschillende factoren die een huizenprijsdaling op termijn mogelijk zouden maken, geheel los van Corona. Bijvoorbeeld als vraag/aanbod verhouding in de toekomst verandert of als de rente significant oploopt. Je kunt niet zeggen dat als er niet nu direct als gevolg van Corona prijsdalingen zijn dat die er nooit door andere factoren zullen komen.Maahes schreef op dinsdag 31 maart 2020 @ 10:53:

Als de huizenprijzen als gevolg van Corona niet dalen, dan gaan ze denk ik nooit dalen.

Dan moet er wel iets heel uitzonderlijks gebeuren dat de huizenprijzen wel naar beneden kan brengen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 22:32

Haha damn, dan is jouw makelaar scheutiger met informatie dan mijn vorige aankoopmakelaar. Die kon dit soort dingen mij echt niet vertellen.MaStar schreef op dinsdag 31 maart 2020 @ 10:30:

[...]

Welke informatie? Ik ben zelf al een tijdje op zoek naar een koopwoning. Dus hoor altijd hoeveel bezichtigen er zijn etc., en dus ook voor hoeveel zo'n woning verkocht wordt

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

100% eens.Citroentjuh schreef op dinsdag 31 maart 2020 @ 11:40:

[...]

Die redenering slaat nergens op. Er zijn verschillende factoren die een huizenprijsdaling op termijn mogelijk zouden maken, geheel los van Corona. Bijvoorbeeld als vraag/aanbod verhouding in de toekomst verandert of als de rente significant oploopt. Je kunt niet zeggen dat als er niet nu direct als gevolg van Corona prijsdalingen zijn dat die er nooit door andere factoren zullen komen.

- MaStar

- Registratie: November 2003

- Laatst online: 21:01

Hier vraagt de makelaar altijd al bij de bezichting : "hoeveel mensen zijn er gekomen" - en dat wordt vaak gewoon openlijk gedeeldRequiem19 schreef op dinsdag 31 maart 2020 @ 11:41:

[...]

Haha damn, dan is jouw makelaar scheutiger met informatie dan mijn vorige aankoopmakelaar. Die kon dit soort dingen mij echt niet vertellen.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

Ja want de afgelopen keer dat de prijzen instortten lag dit ook aan de rente.

Man man man. Leer nou eens van het verleden!

1) prijzen dalen pas veel later maar eenmaal dalende prijzen dalen hard en zetten een nieuwe realiteit. Het is een economisch neergaande spiraal vol met FUD. We zijn daar gewoon nog niet. Wellicht na de zomer pas. In de tussentijd is het de Sucker Rally. Iedereen die nu investeert in een nieuwe woning is straks de onderwaterkoning(in).

2) Vertrouw geen makelaars of banken in deze tijden. Eigenlijk nooit. Hun boodschap is 100% gekleurd.

Man man man. Leer nou eens van het verleden!

1) prijzen dalen pas veel later maar eenmaal dalende prijzen dalen hard en zetten een nieuwe realiteit. Het is een economisch neergaande spiraal vol met FUD. We zijn daar gewoon nog niet. Wellicht na de zomer pas. In de tussentijd is het de Sucker Rally. Iedereen die nu investeert in een nieuwe woning is straks de onderwaterkoning(in).

2) Vertrouw geen makelaars of banken in deze tijden. Eigenlijk nooit. Hun boodschap is 100% gekleurd.

- Miljanair

- Registratie: Maart 2020

- Laatst online: 18:36

Ik woon gelukkig niet in de randstad maar in de achterhoek. Hier zijn de huizen nog wat iets goedkoper vergeleken met de rest van het land, toch kost een kavel hier al snel 350 euro per m2. Je wil toch snel 400m2 hebben (wat neerkomt op 140k) en dan moet er nog een huis op komen. Je kunt dus voor die 375k die ik in mijn voorbeeld gaf, niet heel veel.MaStar schreef op dinsdag 31 maart 2020 @ 11:37:

[...]

Voor 375k kan je toch best iets leuks kopen? Of bedoel je dat niet?'

Verder wel eens dat je inderdaad niet kan sparen tegen de stijging van de huizenprijzen.

Dat is erg frustrerend, en loop je steeds net achter de feiten aan.Zeker in de Randstad waar nog volop overboden wordt. Daar kopen ook mensen uit Amsterdam met 150.000 overwaarde. Dat is makkelijk inleggen

[ Voor 34% gewijzigd door Miljanair op 09-06-2020 21:54 ]

Wat is een nieuwe realiteit? In 2013 zeiden de deskundigen ook dat huizenprijzen langdurig laag zouden blijven en er nooit meer grote stijgingen zouden komen. En waar zitten we nu?Miks schreef op dinsdag 31 maart 2020 @ 11:47:

Ja want de afgelopen keer dat de prijzen instortten lag dit ook aan de rente.

Man man man. Leer nou eens van het verleden!

1) prijzen dalen pas veel later maar eenmaal dalende prijzen dalen hard en zetten een nieuwe realiteit. Het is een economisch neergaande spiraal vol met FUD. We zijn daar gewoon nog niet. Wellicht na de zomer pas. In de tussentijd is het de Sucker Rally. Iedereen die nu investeert in een nieuwe woning is straks de onderwaterkoning(in).

2) Vertrouw geen makelaars of banken in deze tijden. Eigenlijk nooit. Hun boodschap is 100% gekleurd.

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Realiteit is dat we over 30-40 jaar 700K betalen voor een rijtjeswoning.SvMp schreef op dinsdag 31 maart 2020 @ 12:12:

[...]

Wat is een nieuwe realiteit? In 2013 zeiden de deskundigen ook dat huizenprijzen langdurig laag zouden blijven en er nooit meer grote stijgingen zouden komen. En waar zitten we nu?

- Richh

- Registratie: Augustus 2009

- Laatst online: 17:04

In sommige gebieden zijn we daar nu al hoorCryptoNL schreef op dinsdag 31 maart 2020 @ 12:17:

[...]

Realiteit is dat we over 30-40 jaar 700K betalen voor een rijtjeswoning.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Volgens de EU is er ruimte voor 25 miljoen inwoners in Nederland ( https://www.nu.nl/nucheck...moet-opnemen-onjuist.html ). Zonder Nexit, gaan we daar gewoon naartoe, en zullen huizenprijzen structureel alleen maar stijgen (zelfs als het niet 25 maar 'slechts' 20 miljoen wordt). Zeker als het om comfortabele grondgebonden woningen gaat. Die stijgen tot oneindige hoogte, want op termijn kunnen alleen krappe flatjes aan de kwantitatieve behoefte voldoen (onze achterkleinkinderen zullen dit ons niet vergeven).CryptoNL schreef op dinsdag 31 maart 2020 @ 12:17:

[...]

Realiteit is dat we over 30-40 jaar 700K betalen voor een rijtjeswoning.

Dit sluit een tijdelijke dip niet uit. Maar zolang de bevolking groeit, stijgen prijzen. Dat is het grote verschil met 2008. In 2008 waren de prijzen ook op een top, maar stonden woningen niet vol met kijkers.

[ Voor 40% gewijzigd door SvMp op 31-03-2020 12:29 ]

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Amsterdam etc? Dat is geen Nederland

- Richh

- Registratie: Augustus 2009

- Laatst online: 17:04

In je gelinkte artikel staat dus precies dat de EU dat helemaal niet vind.SvMp schreef op dinsdag 31 maart 2020 @ 12:23:

[...]

Volgens de EU is er ruimte voor 25 miljoen inwoners in Nederland ( https://www.nu.nl/nucheck...moet-opnemen-onjuist.html ).

In één rapport dat aan de Europese Commissie is geleverd, bijna tien jaar geleden, staat ergens in een rekenmodel dat Nederland in theorie 25 miljoen inwoners kan huisvesten. Er staat echter nergens dat Nederland ook 25 miljoen inwoners zou moeten hebben of dat dit model realistisch is.

Wel hilarisch dat je een fake news factcheck als bronvermelding van fake news gebruikt trouwens

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

Betalen we dan ook 7 euro voor een brood?CryptoNL schreef op dinsdag 31 maart 2020 @ 12:17:

[...]

Realiteit is dat we over 30-40 jaar 700K betalen voor een rijtjeswoning.

@Miljanair je woont dan ook in een regio waar simpelweg de salarissen iets lager liggen. Vriend van mij begon bij PWC als accountant, die begon toch echt met 3.500 en zit nu ook tegen de 5.500 aan. Inmiddels wel 8 jaar later trouwens. Maar hij werkte in Utrecht. Uiteindelijk denk ik dat salarissen aan jouw kant ook wel gaan volgen, of je moet gaan reizen..

- CryptoNL

- Registratie: December 2017

- Laatst online: 21:15

Niet noodzakelijk.Scr33x0r schreef op dinsdag 31 maart 2020 @ 12:42:

[...]

Betalen we dan ook 7 euro voor een brood?

@Miljanair je woont dan ook in een regio waar simpelweg de salarissen iets lager liggen. Vriend van mij begon bij PWC als accountant, die begon toch echt met 3.500 en zit nu ook tegen de 5.500 aan. Inmiddels wel 8 jaar later trouwens. Maar hij werkte in Utrecht. Uiteindelijk denk ik dat salarissen aan jouw kant ook wel gaan volgen, of je moet gaan reizen..

- Maahes

- Registratie: Augustus 2018

- Laatst online: 21:52

Ja, dat is zo. Verder zijn er nu wel een heleboel ouderen die in een bijzonder ruime woning zitten. Zodra het merendeel van het electoraat een eigen woning niet meer kan betalen en huurt, zal dit politiek impact hebben. Dan kan het zomaar gebeuren dat een eigen woning net zo belast wordt als vermogen in box 3. Dat kan ervoor zorgen dat mensen niet meer oppervlak kopen dan ze nodig hebben en een efficienter gebruik van de voorraad woningen tegen mogelijk lagere prijzen.Ivow85 schreef op dinsdag 31 maart 2020 @ 11:16:

[...]

Het belangrijkste recept voor dalende huizenprijzen is stijgende rente. Simpelweg omdat stijgende rente direct invloed heeft op de maandlasten en maximale hypotheek.

- Scr33x0r

- Registratie: September 2004

- Laatst online: 08:28

Ik ben wel benieuwd wat dat betreft eigenlijk wat het in de toekomst gaat doen. Mijn broertje woont in Denemarken en heeft een effectieve rente van 0% op zijn hypotheek nu. Met wellicht aankomende negatieve spaarrentes etc zou dat natuurlijk in Nederland ook kunnen gaan gebeuren, wat gaat dat met de markt doen? Uiteindelijk gaat het de meeste mensen om wat ze kwijt zijn per maand om in een huis te wonen en als dat minder wordt, dan zullen de huizenprijzen zo vast ook weer doorstijgen inderdaad..

0%? Hoe maakt zijn geldverstrekker dan winst?Scr33x0r schreef op dinsdag 31 maart 2020 @ 12:59:

[...]

Ik ben wel benieuwd wat dat betreft eigenlijk wat het in de toekomst gaat doen. Mijn broertje woont in Denemarken en heeft een effectieve rente van 0% op zijn hypotheek nu. Met wellicht aankomende negatieve spaarrentes etc zou dat natuurlijk in Nederland ook kunnen gaan gebeuren, wat gaat dat met de markt doen? Uiteindelijk gaat het de meeste mensen om wat ze kwijt zijn per maand om in een huis te wonen en als dat minder wordt, dan zullen de huizenprijzen zo vast ook weer doorstijgen inderdaad..

Negatieve spaarrentes was een thema voor Corona, maar nu kunnen rentes ook gaan stijgen. Hypotheekrentes zijn licht gestegen. Toen dat gebeurde ging van een van mijn spaarrekeningen de rente nog wel omlaag trouwens.

True. Het rapport is gewoon te vinden, en is in opdracht van de EU geschreven. Uiteraard staat het volop genoemd op complot-sites en die wil ik hier niet gebruiken. Volgens de mening van nu.nl zijn de heftige conclusies nepnieuws, maar het rapport bestaat en geeft een inkijkje in hoe de EU denkt. Wel is het zo dat die 25 miljoen er niet hoeft te komen. En daarom noem ik in mijn onderbouwing ook niet 25 miljoen maar 20 miljoen waar we nu al hard naartoe gaan. Voor de woningmarkt is de discussie over het exact aantal miljoenen niet zo belangrijk, maar het feit dat de bevolking door blijft stijgen.Richh schreef op dinsdag 31 maart 2020 @ 12:41:

[...]

In je gelinkte artikel staat dus precies dat de EU dat helemaal niet vind.

In één rapport dat aan de Europese Commissie is geleverd, bijna tien jaar geleden, staat ergens in een rekenmodel dat Nederland in theorie 25 miljoen inwoners kan huisvesten. Er staat echter nergens dat Nederland ook 25 miljoen inwoners zou moeten hebben of dat dit model realistisch is.

Wel hilarisch dat je een fake news factcheck als bronvermelding van fake news gebruikt trouwens

[ Voor 11% gewijzigd door SvMp op 31-03-2020 13:08 ]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 02-08 23:04

Volgens mij is de situatie nooit zo geweest dat je bij een inkomen van 2500 gulden een hypotheek van 230.000 zou kunnen krijgen. Maar goed.Miljanair schreef op dinsdag 31 maart 2020 @ 11:59:

[...]

Ja, misschien niet helemaal een goede vergelijking: mijn vader begon met een startsalaris van 2.500 gulden, hiermee kon hij een hypotheek krijgen van 230.000 gulden. Hij besloot om een huis te kopen van 130.000 met 70.000 gulden hypotheek. Nu, in 2020, is dit huis ongeveer 350.000 euro waard en moet je dus zo'n 6.000 bruto incl vakantiegeld verdienen om dit huis te kunnen kopen. Dit moet dan meteen ook al met twee HBO salarissen omdat je niet snel in je eentje die 6k per maand pakt. Zelfs dan kunnen het nog niet eens startsalarissen zijn, aangezien je dan nog te kort komt. Je moet dus enkele jaren werken en wat kleine loonsverhogingen hebben gehad.

Ik woon gelukkig niet in de randstad maar in de achterhoek. Hier zijn de huizen nog wat iets goedkoper vergeleken met de rest van het land, toch kost een kavel hier al snel 350 euro per m2. Je wil toch snel 400m2 hebben (wat neerkomt op 140k) en dan moet er nog een huis op komen. Je kunt dus voor die 375k die ik in mijn voorbeeld gaf, niet heel veel.