RM-rf schreef op donderdag 26 maart 2020 @ 13:03:

[...]

Overigens blijkt ook dat het aantal nederlanders dat een eigen koopwoning bezit vrijwel continue aan het stijgen is.... wat ook wel aangeeft dat koophuizen eigenlijk gewoon betaalbaarder worden voor steeds meer mensen.

Dat is overigens juist ook een reden dat veel mensen zich sneller beklagen over 'hoe duur woningen zijn'... juist de steeds groetere 'bereikbaarheid' maakt een koopwoning tot een 'normale' bezitting waarop iedereen recht meent te heben, waar dat voor vorige groepen eerder een luxe-goed was, dat je hooguit kon bezitten als je bovenmodaal verdiende.

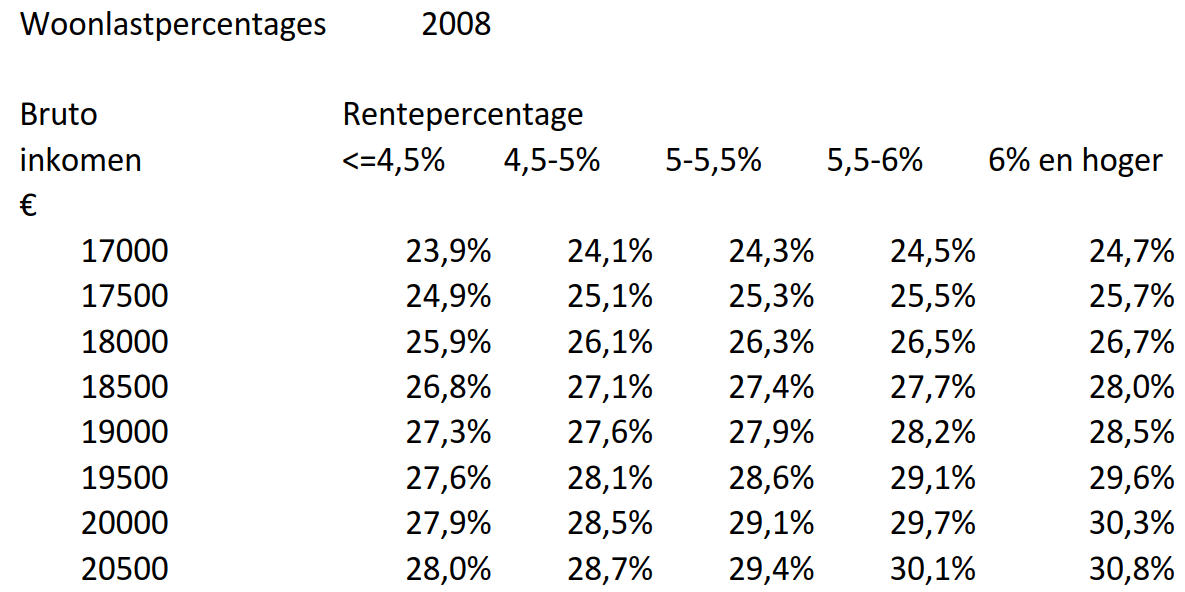

het verschil echter is ook een rente die 4,5 keer lager dan 1991 ligt en hierdoor zullen de maandlasten wel degelijk effectief lager zijn dan toen.

een persoon die in 1991 moest lenen betaald gewoon ook verdomd veel rente over het gedeelte van de koopprijs die hij moest financieren, met die 9% hypotheekrente.

Overigens, het is eerder opvallend dat er best een 'gelijkheid' in woonlast bestaat volgens mij, waarbij de vroeger lage koopprijzen door een hoge rente gecorrigeerd worden... momenteel is de rente (bijna idioot) laag, maar zijn daarvoor (en misschien ook juist daardoor) de prijzen zelf enorm gestegen

Mooie cijfertjes, maar de conclusies die je eraan verbindt deel ik echter niet.

Het eigen woningbezit is idd gestegen, maar ik vermoed dat dit meer met de stijgende onbereikbaarheid van de sociale huurmarkt, dan met de betaalbaardere koopmarkt te maken heeft.

Tevens werd in 1991 nog veel meer op 1 inkomen gekocht/geleend dan momenteel. Dit vertekent het beeld nogal. In 1991 moest voor veel gezinnen de koopwoning met 1 inkomen haalbaar zijn, en nu met 2. Dat het laatste eenvoudiger lukt, lijkt me logisch.

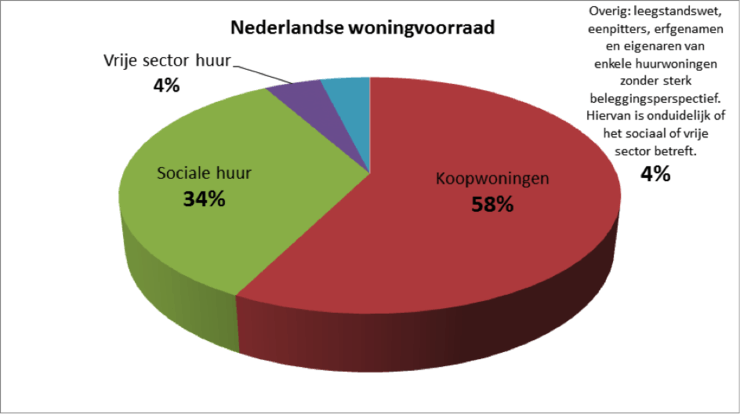

De exorbitant dure vrije huurmarkt, waar de meeste woningzoekenden hun heil moeten zoeken, als sociale huur er niet inzit, is nauwelijks een alternatief voor vrijwel renteloos lenen.

De woningcorporaties bouwen hun huizenbestand tov de totale woningvoorraad in NL af. Ipv een grotere vrije huurmarkt stijgt de koopsector.

En bij de vergelijking van woonlasten met lage prijzen en hoge rente versus hoge prijzen en lage rente, zie je één levensgroot verschil over het hoofd:

de hoge rente heeft een veel hogere kans om te dalen, dan een lage rente.

Wie in 1991 tegen 9% 10jr vast leende, ging in 2001 tegen 6% verlengen, maar wel met die lage koopprijs/hypotheek van 1991 als basis!!

Tevens stegen de inkomens tussen 1991 en 2001 met bijna 50%, wat een 10 jaar "oude" schuld automatisch lager doet "aanvoelen"!!

Deze beide punten zijn voor de instapper anno 2020 niet te verwachten:

de loonontwikkeling tussen 2001 en 2011 was al niet best met ~+25%, maar tussen 2011 en 2020 is het naar schamele ~+10% gedaald. Een plotselinge trendomkeer lijkt me onwaarschijnlijk.

Een voordeel door dalende rente is van 2% nog maar nauwelijks mogelijk. Het hoofddeel van de maandlast is nu aflossing van het hoge aankoopbedrag, en dat verandert na de koop itt de rente nooit meer!!

De hoop, dat die hoge schuld door hoge inflatie als gevolg van bijv. QE en nu coronahulpfondsen gaat "smelten" is imo ijdel. De lonen moeten namelijk dan wel meestijgen met deze inflatie, anders raak je van de regen in de drup, omdat je voor alles behalve woonlasten een groter deel van je inkomen kwijt bent.

Op verdere onlogische gedachtengangen van enkele tweakers in dit topic ga ik ditmaal even niet in. De positieve kijk ondanks de recente ontwikkelingen die ik bij veel tweakers bespeur, vind ik opvallend, maar verbaas me er niet over. Veel Nederlanders zijn erg afhankelijk van een dure woningmarkt en bedrijven voor elk prijsschadend effect simpelweg struisvogelpolitiek. Ze willen het niet zien.

Ik ben er zelf ook niet bij gebaat, dat we nu in een flinke crisis op imo vele fronten terecht gaan komen, maar poog wel realist genoeg te zijn, om ze waar te nemen en te benoemen.

Ik maakte inmiddels meerdere crisissen mee:

1980-85 na de oliecrisis+huizencrisis'79-82

2000-03 na de internetcrisis+9/11-aanslag

2008 kredietcrisis

2020 coronacrisis-->"everything bubble" barst

En de laatste heeft, hoewel ze nog maar net begonnen is, nu al de grootste impact op mijn persoonlijke financien. Volgende maand heb ik minder inkomen. Rond de 400€/maand, voor de duur van 6 weken tot 3 maanden. Dat ligt aan de ontwikkelingen. Geen doodsteek, maar wel meer dan bij de vorige 2 crisissen, die op mijn inkomsten geen invloed hadden. Ik spreek veel mensen met een vergelijkbare situatie, concludeer dus dat deze crisis geen kleintje gaat zijn, waar we snel van opknappen. (en als de duitse economie een optater krijgt, is dat uitermate slecht nieuws voor NL en de EU)

Iedereen een gezonde week gewenst!

Edit: bij de redenen waarom hoge rente met lage koopprijs voordeliger is dan omgekeerd, ben ik één belangrijk verschil vergeten. Namelijk de kans op waardestijging!!

Als de prijzen laag zijn en de rente hoog, is de kans op waardestijging veel groter dan in de huidige situatie. Nu kan de waarde hooguit door nog verdere schaarste en inflatie stijgen. De reële waarde biedt nauwelijks kansen op overwaarde.

En juist deze overwaarde door prijstijging was voor veel kopers zo aantrekkelijk. De gemiddelde koper van 1991 die in 2020 gaat uitstappen/verkleinen/randstad verlaten, gaat meer overwaarde cashen dan ie in al die tijd aan rente heeft betaald, zelfs met die rente van 9% erbij!!

De angst dat er voorlopig geen waardestijging meer gaat komen (waardoor je "gratis" woont), is een belangrijke psychologische factor voor de aankoop. Als de potentiele kopers denken dat er waardestijging gaat zijn, springen ze massaal op de huizenmarkt, maar vrezen ze waardedaling dan blijven ze angstvallig weg. Zo werkt deze "markt" in Nederland al sinds mensenheugenis.

[

Voor 9% gewijzigd door

Vanoverdegrens op 26-03-2020 19:55

]

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_icc():strip_exif()/u/27315/GOT.jpg?f=community)

/u/56680/gurgi.png?f=community)

:strip_exif()/u/12408/dm_u_judi.gif?f=community)

/u/303937/HRNGTW4S.png?f=community)

:strip_exif()/u/21355/towbitis.gif?f=community)

:strip_icc():strip_exif()/u/412857/rsz_jfdnio.jpg?f=community)

:strip_icc():strip_exif()/u/211322/crop5ec3dbce66fdb.jpeg?f=community)

:strip_icc():strip_exif()/u/98329/crop5e980e3220e1d_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/3583/crop5623972a63a6c_cropped.jpeg?f=community)

/u/887675/crop58b0574ef0ee2_cropped.png?f=community)

:strip_icc():strip_exif()/u/470620/crop5df37e237544a_cropped.jpeg?f=community)

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

:strip_icc():strip_exif()/u/316560/crop5654db90d2cb8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/11542/crop659c08086e97e.jpg?f=community)

{kind=link}

{kind=link}

{kind=link}

{kind=link}