Waarom zou je dat 'overbieden' uit je spaargeld moeten betalen? Dat moet alleen als de taxatiewaarde veel lager is dan de verkoopprijs. Terwijl er vaak nog wel ruimte zit tussen vraagprijs en taxatiewaarde (en er in die taxatiewaarde vaak ook wel een beetje rek zit). Als je bod echt ver boven de taxatiewaarde zit, dan kun je je ook afvragen of je er verstandig aan doet om dat te bieden.Salv schreef op woensdag 25 maart 2020 @ 08:45:

Het spaarbudget zit momenteel op z'n 35K maar daar zullen we dus k.k. van moeten betalen + overbieden en inrichting, dus het is ook vooral kijken wat is de woning voor ons waard en hoe af is het en als we gaan overbieden hoeveel kunnen en willen we overbieden

:strip_icc():strip_exif()/u/211322/crop5ec3dbce66fdb.jpeg?f=community)

Klopt, want de kwaliteit van het aanbod en de kwaliteit van leven in betreffende wijk en stad en vele andere factoren tellen ook nog mee. Ik vond dat ik er toch even op terug moest komen om in ieder geval blijk te geven aan het feit dat ik niet stiekem uit de achterdeur was geglipt nadat ik eerst boude stellingen liep te deponerenFraggert schreef op woensdag 25 maart 2020 @ 08:59:

[...]op zich een leuke exercitie, maar voor mij niet zo waardevol aangezien we het hier over de "Ontwikkelingen op de huizenmarkt" hebben.

Dit topic gaat dan ook, mijn inziens, over de Nederlandse markt.

Het is allemaal al ingewikkeld genoeg hierzo

Ik kreeg van de week weer eens een mail van een van de makelaars waar ik een lijntje uit heb staan in de trant van: ben je nog op zoek?

Zijn makelaars nu zenuwachtiger / meer bereid sneller te verkopen om een eventuele dip vóór te zijn (hebben meer mensen dit soort mails of contact gehad vanuit makelaars waarbij ze zoeklijntjes hebben hangen)?

- Fraggert

- Registratie: September 2009

- Laatst online: 23:45

Whiskey Tango Foxtrot

:strip_icc():strip_exif()/u/316560/crop5654db90d2cb8_cropped.jpeg?f=community)

Wilf schreef op woensdag 25 maart 2020 @ 09:16:

Ik vond dat ik er toch even op terug moest komen om in ieder geval blijk te geven aan het feit dat ik niet stiekem uit de achterdeur was geglipt nadat ik eerst boude stellingen liep te deponeren

“I have not failed. I’ve just found many ways that won’t work” - Thomas Edison

- MrNiceGuyIT

- Registratie: Juli 2011

- Laatst online: 28-07 19:28

:strip_icc():strip_exif()/u/416895/crop5e67ba12cb412_cropped.jpeg?f=community)

Ik zat even naar je bron te kijken, en je inkomen voor Utrecht is gemiddeld, lijkt me niet handig om dat te gebruiken. Er staat ook bij dat "The most typical salary is 34,049 (Gross)" in Utrecht, misschien is beter om te gebruiken.Wilf schreef op woensdag 25 maart 2020 @ 08:53:

Ik kom nog even terug op mijn eerdere in sommige aspecten als boud te interpreteren uitspraak (mijn doel was te zeggen dat in andere landen minder lang gespaard hoeft te worden maar ik gebruikte absolute cijfers).

Ik had beloofd concrete voorbeelden te geven maar dat werd toch al snel ook N=1 en ook duidelijk dat met harde cijfers gooien zinloos is en onderzoek doen veel meer tijd kost dan ik had gedacht.

Ik zal daarom wat ik heb uitgezocht (tot waar ik ben gekomen) delen en hierbij gelijk toegeven dat met harde cijfers komen ondoenlijk is en ik daarin te makkelijk ben uitgegaan van

1. het verleden (waarin lage prijzen uiteraard ook normaler waren - en in het verre verleden minder disruptie was van zaken als Airbnb) en

2. n=1 vanuit kennissen, vrienden en zakenrelaties in en uit andere landen.

Ik ben blijven steken op Duitsland. Daar kende ik geen huizenmarktwebsite dus heb ik daarop gegoogeld. In Zweden staan huizen ook wel op Blocket maar omdat ik absoluut in tijdnood kwam ivm werk & thuis heb ik na D al verdere zoektochten gestaakt. Hier m’n vergelijkingstabel tot dan toe (in notities gemaakt op iPhone SE so bear with me):

code:

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

:strip_icc():strip_exif()/u/98329/crop5e980e3220e1d_cropped.jpeg?f=community)

Makelaar net weer gesproken (Randstad) :

- Gekkenhuis - allerlei afspraken die worden verzet, andere tijden, uitgespreidt

- Minder mensen die bezichtigingen

- Hij kan niets meer zeggen over de biedingen of waar het heen gaat - de markt is echt aan het veranderen nu. Mensen zijn wel voorzichtiger.

We gaan het zien

- Gekkenhuis - allerlei afspraken die worden verzet, andere tijden, uitgespreidt

- Minder mensen die bezichtigingen

- Hij kan niets meer zeggen over de biedingen of waar het heen gaat - de markt is echt aan het veranderen nu. Mensen zijn wel voorzichtiger.

We gaan het zien

[ Voor 8% gewijzigd door MaStar op 25-03-2020 09:48 ]

- rvrrr

- Registratie: September 2009

- Laatst online: 09-06 07:47

Iemand afgelopen 2-3 weken nog een taxatie van zijn woning uit laten voeren en ook al ontvangen?

9 maart bij mij taxateur geweest voor taxatie, nu nog steeds geen rapport. Week geleden gebeld en het zou echt deze week komen. Vraag me af of het te maken heeft met alle recente ontwikkeling,dat ze nu extra "voorzichtig" zijn met taxaties; of dat het aan dit specifieke kantoor ligt waar ik het heb aangevraagd.. Gaat mij ook om een taxatie nu, en taxatiewaarde na verbouwing.

9 maart bij mij taxateur geweest voor taxatie, nu nog steeds geen rapport. Week geleden gebeld en het zou echt deze week komen. Vraag me af of het te maken heeft met alle recente ontwikkeling,dat ze nu extra "voorzichtig" zijn met taxaties; of dat het aan dit specifieke kantoor ligt waar ik het heb aangevraagd.. Gaat mij ook om een taxatie nu, en taxatiewaarde na verbouwing.

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Interessant. Voor mijn gevoel is zo'n taxatie altijd een 'wassen neus". Dat moet toch gewoon binnen 1-2 dagen geregeld worden?rvrrr schreef op woensdag 25 maart 2020 @ 09:49:

Iemand afgelopen 2-3 weken nog een taxatie van zijn woning uit laten voeren en ook al ontvangen?

9 maart bij mij taxateur geweest voor taxatie, nu nog steeds geen rapport. Week geleden gebeld en het zou echt deze week komen. Vraag me af of het te maken heeft met alle recente ontwikkeling,dat ze nu extra "voorzichtig" zijn met taxaties; of dat het aan dit specifieke kantoor ligt waar ik het heb aangevraagd.. Gaat mij ook om een taxatie nu, en taxatiewaarde na verbouwing.

[ Voor 5% gewijzigd door MaStar op 25-03-2020 09:50 ]

- rvrrr

- Registratie: September 2009

- Laatst online: 09-06 07:47

Zou je denken.. Hij gaf bij op 9 maart wel aan dat het 5 werkdagen zou duren maar zit inmiddels al op 12MaStar schreef op woensdag 25 maart 2020 @ 09:49:

[...]

Interessant. Voor mijn gevoel is zo'n taxatie altijd een 'wassen neus". Dat moet toch gewoon binnen 1-2 dagen geregeld worden?

- Misanthropia

- Registratie: Oktober 2002

- Laatst online: 04-08 07:55

Bij mij duurde het een maand geleden ook langer dan werd aangegeven.

Het rapport wordt nog door een andere instantie nagekeken en daar bleef het langer liggen dan verwacht.

Was buiten de macht van de makelaar.

Het rapport wordt nog door een andere instantie nagekeken en daar bleef het langer liggen dan verwacht.

Was buiten de macht van de makelaar.

- Tjebakka

- Registratie: Juli 2007

- Laatst online: 16:10

PSN: Currahee_Ross

:strip_icc():strip_exif()/u/224914/crop66703ae585c00_cropped.jpg?f=community)

Miks schreef op dinsdag 24 maart 2020 @ 18:27:

[...]

Jazeker! Banken hebben al tientallen jaren het verpakken van hypotheken als core business.

Dat werkt zo:

Wat je denkt hoe het werkt: je neemt een hypotheek bij de bank, en die los je netjes elke maand af. Op het einde van de periode heeft de bank al zijn geld terugverdiend plus rente.

Hoe het werkelijk zit: de bank verkoopt jou een hypotheek, verkoopt ook een hypotheek aan zo veel mogelijk andere mensen. Dit kost de bank niks! Geld wordt namelijk terplekke geschapen. Vervolgens knipt de bank deze hypotheken op in stukjes (securitiseren heet dat) en verkoopt de bank deze securitisaties aan andere partijen. Cruciaal is hierbij dat het risico op het verpakte pakketje lager is dan de afzonderlijke hypotheken.

Op het einde van de looptijd is het geld afgelost, dus weer verdwenen uit het systeem. (Voor meer info hierover verwijs ik je door naar het onderzoek van Richard Werner of deze video van de Wetenschappelijke Raad voor het regeringsbeleid https://www.wrr.nl/onderwerpen/geldschepping)

In 2007/2008 donderde door dit mechanisme op een haar na de gehele financiele wereld in elkaar. Te veel van deze pakketjes bleken waardeloos waardoor het vermogen van banken plotseling niks meer waard was.

Het idiootste is: er is sindsdien eigenlijk niks veranderd. Ofja, de globale schuldenberg is sindsdien verdrievoudigd.

Ik kan je, mocht je meer hierover willen weten, de filmpjes op youtube van Arno Wellens aanbevelen. Hij is een financieel journalist die deze complexe materie zeer duidelijk kan uitleggen.

Jopie035 schreef op dinsdag 24 maart 2020 @ 19:55:

[...]

Met het mechanisme is niets mis, dat is herverdelen van risico’s. Met de onderliggende hypotheken (in de VS bijv.) was het nodige mis idd maar dat zou zonder securitisatie ook fout gegaan zijn. Noem mij 1 RMBS met Nederlandse hypotheken die tits up is gegaan! Juist, die zijn er niet.

En als je het over de toegenomen schuldenberg hebt, gaat het vooral om government debt. Bezuinigen dan maar?

ANdrode schreef op dinsdag 24 maart 2020 @ 20:52:

[...]

Komt ook door hoe we hier met schulden omgaan. Als je kon defaulten op een hypotheek zonder levenslang achtervolgd te worden met de schuld zouden banken de risico's een stuk hoger in moeten schatten.

HRA en dit mechanisme zorgen er samen voor dat je extreem hoge LTI kan krijgen in Nederland.

Klein beetje off-topic, kijk de film The Big Short. Onderhoudende film over een paar gasten die de kredietcrisis aan zagen komen en volledig short gingen op hypotheken en daar zeer rijk mee zijn geworden.wimjongil schreef op dinsdag 24 maart 2020 @ 21:35:

[...]

Ja, dat is bekend, maar dan is de hypotheeknemer toch nog niet het product? De bank mitigeert gewoon het risico van individuele defaults...

If it aint fixed, it's broken.

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Voorzie je dat nu ook?Tjebakka schreef op woensdag 25 maart 2020 @ 09:56:

[...]

[...]

[...]

[...]

Klein beetje off-topic, kijk de film The Big Short. Onderhoudende film over een paar gasten die de kredietcrisis aan zagen komen en volledig short gingen op hypotheken en daar zeer rijk mee zijn geworden.

- Tjebakka

- Registratie: Juli 2007

- Laatst online: 16:10

PSN: Currahee_Ross

Nee hoor

ik ga jullie niet aan jullie neuzen hangen dat ik heel veel geld ga verdienen binnenkort

If it aint fixed, it's broken.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Net De Geus een vraag gesteld hoeveel hij verwacht dat het ging dalen.

Hij zei huizenprijzen van 1 miljoen kunnen tot wel 30 procent zakken , huizen goedkoper dan 5 ton een 10 procent.

Vind 10 procent niet extreem ofzo.

Hij zei huizenprijzen van 1 miljoen kunnen tot wel 30 procent zakken , huizen goedkoper dan 5 ton een 10 procent.

Vind 10 procent niet extreem ofzo.

- Simply1337

- Registratie: Juni 2014

- Laatst online: 29-11-2024

/u/603888/crop667e6e884b621_cropped.png?f=community)

niet vergeten dat hyporente wellicht ook in kleine stapjes omhoog gaat. dat zal ook een prijsverlagend effect hebben op de huizen.

VW ID.4 1st Max '20 | yt: Stroompedaal

- Tjebakka

- Registratie: Juli 2007

- Laatst online: 16:10

PSN: Currahee_Ross

Stel dat een huis van €350.000 over een tijdje €315.000 waard is. Hoeveel moet de hypotheekrente dan stijgen om tot dezelfde maandlasten te komen?

Laten we huidige prijs van €350.000 aanhouden en een rente van 1,44% 20jr annuïteit.

Laten we huidige prijs van €350.000 aanhouden en een rente van 1,44% 20jr annuïteit.

If it aint fixed, it's broken.

- _Sjaak_

- Registratie: Augustus 2019

- Laatst online: 02-08 22:55

Yep. Binnen 1 week binnen. Heb dit wel via Vereniging Eigen Huis gedaan. Dit was voor de nieuwe woning. Heb er ook 1 aangevraagd voor de overbruggingshypotheek. Die is vorige week vrijdag geweest en die verwacht ik ook deze week binnen.rvrrr schreef op woensdag 25 maart 2020 @ 09:49:

Iemand afgelopen 2-3 weken nog een taxatie van zijn woning uit laten voeren en ook al ontvangen?

9 maart bij mij taxateur geweest voor taxatie, nu nog steeds geen rapport. Week geleden gebeld en het zou echt deze week komen. Vraag me af of het te maken heeft met alle recente ontwikkeling,dat ze nu extra "voorzichtig" zijn met taxaties; of dat het aan dit specifieke kantoor ligt waar ik het heb aangevraagd.. Gaat mij ook om een taxatie nu, en taxatiewaarde na verbouwing.

- Ascension

- Registratie: September 2008

- Laatst online: 21:55

Goede film; dat moment dat ie er achterkomt dat strippers in Florida meerdere hypotheken afsluiten zonder dat ook maar iemand vragen stelt...Tjebakka schreef op woensdag 25 maart 2020 @ 09:56:

Klein beetje off-topic, kijk de film The Big Short. Onderhoudende film over een paar gasten die de kredietcrisis aan zagen komen en volledig short gingen op hypotheken en daar zeer rijk mee zijn geworden.

Euhh, maar nu blijft de hypotheek toch nog steeds het product en niet de hypotheeknemer? Aan de kant van de bank wordt alle verantwoordelijkheid gebundeld doorverkocht zodat de bank er 'risicoloos' tussen zit. Dit betekent echter niet dat de hypotheeknemer het product is, zoals jij stelde.Miks schreef op dinsdag 24 maart 2020 @ 22:30:

[...]

Lijkt me wel, men concurreert elkaar als bank de pan uit om maar die hypotheken te kunnen binnenslepen. Daarna pas wordt het geld verdient. Hypotheek als grondstof van de financiële keten.

Goed dat je hier wat dieper op in bent gegaan, maar alsnog is dit moeilijk, zo niet onmogelijk, te vergelijken natuurlijk. Hoeveel hypotheek kun je bijvoorbeeld krijgen in Duitsland? Hoe is de werkgelegenheid in Wuppertal? Wat is het toekomstperspectief voor die steden?Wilf schreef op woensdag 25 maart 2020 @ 08:53:

Ik kom nog even terug op mijn eerdere in sommige aspecten als boud te interpreteren uitspraak (mijn doel was te zeggen dat in andere landen minder lang gespaard hoeft te worden maar ik gebruikte absolute cijfers).

Ik had beloofd concrete voorbeelden te geven maar dat werd toch al snel ook N=1 en ook duidelijk dat met harde cijfers gooien zinloos is en onderzoek doen veel meer tijd kost dan ik had gedacht.

Ik zal daarom wat ik heb uitgezocht (tot waar ik ben gekomen) delen en hierbij gelijk toegeven dat met harde cijfers komen ondoenlijk is en ik daarin te makkelijk ben uitgegaan van

1. het verleden (waarin lage prijzen uiteraard ook normaler waren - en in het verre verleden minder disruptie was van zaken als Airbnb) en

2. n=1 vanuit kennissen, vrienden en zakenrelaties in en uit andere landen.

Ik ben blijven steken op Duitsland. Daar kende ik geen huizenmarktwebsite dus heb ik daarop gegoogeld. In Zweden staan huizen ook wel op Blocket maar omdat ik absoluut in tijdnood kwam ivm werk & thuis heb ik na D al verdere zoektochten gestaakt. Hier m’n vergelijkingstabel tot dan toe (in notities gemaakt op iPhone SE so bear with me):

code:

Ik blijf erbij dat als huizen hier in Nederland absurd geprijsd zijn, ze niet verkocht zouden worden. Wat me wel wenselijk lijkt is om de maximale hypotheek naar onder de 100% te brengen. Ik denk dat door de hefboom te verkleinen, (extreme) prijsschommelingen een beetje gedempt worden.

Al gezien.Tjebakka schreef op woensdag 25 maart 2020 @ 09:56:

[...]

[...]

[...]

[...]

Klein beetje off-topic, kijk de film The Big Short. Onderhoudende film over een paar gasten die de kredietcrisis aan zagen komen en volledig short gingen op hypotheken en daar zeer rijk mee zijn geworden.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:20

Even er vanuit gaan dat het geen retorische vraag is, voor de zelfde brutolasten kan de rente dan stuiten tot bijna 2,57%. Want bij de huidige lage rente en zeker bij 20 jaar is het aflossingsdeel heel groot in vergelijking tot het rentedeel. Kijk je naar 30 jaar om af te lossen, dan zijn de brutolasten bij 2,21% gelijk. Met renteaftrek erbij zou de rente nog wat verder mogen stijgen voor een gelijke maandlast.Tjebakka schreef op woensdag 25 maart 2020 @ 11:07:

Stel dat een huis van €350.000 over een tijdje €315.000 waard is. Hoeveel moet de hypotheekrente dan stijgen om tot dezelfde maandlasten te komen?

Laten we huidige prijs van €350.000 aanhouden en een rente van 1,44% 20jr annuïteit.

Maar volgens mij is niet (alleen) de maandlasten een probleem, maar zit het probleem ook in de dalende overwaarde. Op het moment dat je een hypotheek hebt van 325.000 en je kunt de woning verkopen voor 350.000, dan heb je 25.000 overwaarde. Kun je hem verkopen voor 315.000, dan heb je 10.000 verlies. Dat is nogal een verschil.

In die situatie is het niet zo van belang dat je nieuwe woning ook 10% goedkoper wordt, want je zult toch een hoop eigen geld nodig hebben.

- Tjebakka

- Registratie: Juli 2007

- Laatst online: 16:10

PSN: Currahee_Ross

Niet iedereen heeft een woning die hij of zij moet verkopen natuurlijk. Wel interessant. Overigens is 1,44% voor die koopsom niet mogelijk zie ik nu (NHG grens = 310.000).Rubbergrover1 schreef op woensdag 25 maart 2020 @ 11:53:

[...]

Even er vanuit gaan dat het geen retorische vraag is, voor de zelfde brutolasten kan de rente dan stuiten tot bijna 2,57%. Want bij de huidige lage rente en zeker bij 20 jaar is het aflossingsdeel heel groot in vergelijking tot het rentedeel. Kijk je naar 30 jaar om af te lossen, dan zijn de brutolasten bij 2,21% gelijk. Met renteaftrek erbij zou de rente nog wat verder mogen stijgen voor een gelijke maandlast.

Maar volgens mij is niet (alleen) de maandlasten een probleem, maar zit het probleem ook in de dalende overwaarde. Op het moment dat je een hypotheek hebt van 325.000 en je kunt de woning verkopen voor 350.000, dan heb je 25.000 overwaarde. Kun je hem verkopen voor 315.000, dan heb je 10.000 verlies. Dat is nogal een verschil.

In die situatie is het niet zo van belang dat je nieuwe woning ook 10% goedkoper wordt, want je zult toch een hoop eigen geld nodig hebben.

Ben benieuwd hoe snel de rente kan stijgen.

If it aint fixed, it's broken.

Hierbij ook de vraag hoe en of de huizenprijzen daar op reageren aangezien het enigszins communicerende vaten zouden zijn.Tjebakka schreef op woensdag 25 maart 2020 @ 11:56:

[...]

Niet iedereen heeft een woning die hij of zij moet verkopen natuurlijk. Wel interessant. Overigens is 1,44% voor die koopsom niet mogelijk zie ik nu (NHG grens = 310.000).

Ben benieuwd hoe snel de rente kan stijgen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:20

Niet iedereen heeft een koopwoning ter verkoop, maar er zijn wel veel doorstromers in verhouding tot het aantal starters. Daardoor zal de vraag wel degelijk veel minder worden, zeker voor de wat duurdere woningen die je niet echt als starterswoning kunt zien.Napo schreef op woensdag 25 maart 2020 @ 12:05:

[...]

Hierbij ook de vraag hoe en of de huizenprijzen daar op reageren aangezien het enigszins communicerende vaten zouden zijn.

Voor nieuwkomers is zo'n prijsdaling-rentestijging natuurlijk wel zeer welkom.

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Ja, het is toch nog steeds koffidik kijken? Hoe kan "De Geus " dit nou voorspellen?Mark31 schreef op woensdag 25 maart 2020 @ 10:47:

Net De Geus een vraag gesteld hoeveel hij verwacht dat het ging dalen.

Hij zei huizenprijzen van 1 miljoen kunnen tot wel 30 procent zakken , huizen goedkoper dan 5 ton een 10 procent.

Vind 10 procent niet extreem ofzo.

10% is inderdaad niet heel veel. Wel lekker overigens op een huis van 400k .

Verder - wanneer gaat die daling inzetten? Over 6 maanden? Of 1 jaar? Of 3 jaar?

Mensen blijven in de Randstad nog overbieden en willen gewoon een huis omdat de rente nu laag is en ook nog even blijft. Als je dan gewoon 5 jaar in een woning kan zitten , maakt dat koopbedrag minder uit.

Vanmiddag nog een bezichtiging

https://www.rtlz.nl/life/...bank-coronavirus-effecten

Minder mensen op Funda - prijsdaling nog niet aan de orde

De coronacrisis heeft een fikse impact op alles, zo ook de huizenmarkt. Woningzoekenden haken af op de huizenmarkt, er zijn minder bezichtigingen en ook het aantal mensen dat op Funda rondkijkt, is gedaald.

[ Voor 17% gewijzigd door MaStar op 25-03-2020 13:06 ]

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Hij had het over het algemeen in de periode over de Corona, dus indien de Corona nog blijft dat die 10% daling aan de orde is.MaStar schreef op woensdag 25 maart 2020 @ 13:05:

[...]

Ja, het is toch nog steeds koffidik kijken? Hoe kan "De Geus " dit nou voorspellen?

10% is inderdaad niet heel veel. Wel lekker overigens op een huis van 400k .

Verder - wanneer gaat die daling inzetten? Over 6 maanden? Of 1 jaar? Of 3 jaar?

Mensen blijven in de Randstad nog overbieden en willen gewoon een huis omdat de rente nu laag is en ook nog even blijft. Als je dan gewoon 5 jaar in een woning kan zitten , maakt dat koopbedrag minder uit.

Vanmiddag nog een bezichtigingHeb mijn eigen huis al verkocht trouwens!

https://www.rtlz.nl/life/...bank-coronavirus-effecten

Minder mensen op Funda - prijsdaling nog niet aan de orde

De coronacrisis heeft een fikse impact op alles, zo ook de huizenmarkt. Woningzoekenden haken af op de huizenmarkt, er zijn minder bezichtigingen en ook het aantal mensen dat op Funda rondkijkt, is gedaald.

Maar dat is nog inderdaad koffiedik kijken aangezien je niet weet hoe lang dit kan gaan duren.

De rente zal zeker niet stijgen, eerder dalen. We zitten aan de vooravond van een recessie. Dan is het beleid over het algemeen niet om mensen méér te laten sparen en minder te laten lenen (hoge rente). Er wordt te weinig geld uitgegeven doordat mensen thuis zitten en voorzichtig zijn. Dus de centrale banken zullen mensen willen stimuleren om geld uit te geven en te lenen. Dus de lage rente blijft nog wel even.Simply1337 schreef op woensdag 25 maart 2020 @ 11:00:

niet vergeten dat hyporente wellicht ook in kleine stapjes omhoog gaat. dat zal ook een prijsverlagend effect hebben op de huizen.

- Matadores

- Registratie: November 2017

- Laatst online: 00:30

:strip_icc():strip_exif()/u/994279/crop5ad6393e78ef2_cropped.jpeg?f=community)

Dan doe ik ook nog even een duit in het zakje: hypotheekrente blijft gelijk of zakt zelfs nog verder en de huizenprijzen stijgt gestaag door. Ik zie niet veel veranderen als voor het Corona tijdperk.

- MisteRMeesteR

- Registratie: December 2001

- Laatst online: 22:07

Is Gek op... :)

Waar ga je kijkenMaStar schreef op woensdag 25 maart 2020 @ 13:05:

[...]

Ja, het is toch nog steeds koffidik kijken? Hoe kan "De Geus " dit nou voorspellen?

10% is inderdaad niet heel veel. Wel lekker overigens op een huis van 400k .

Verder - wanneer gaat die daling inzetten? Over 6 maanden? Of 1 jaar? Of 3 jaar?

Mensen blijven in de Randstad nog overbieden en willen gewoon een huis omdat de rente nu laag is en ook nog even blijft. Als je dan gewoon 5 jaar in een woning kan zitten , maakt dat koopbedrag minder uit.

Vanmiddag nog een bezichtiging

Tsja, ik denk dat het te vroeg is om te spreken over 'corona-impact'. Al het Corona nieuws ontwikkeld zich zó snel dat mensen nu in het begin voorzichtiger zijn geworden en het even een paar weken uitstellen.https://www.rtlz.nl/life/...bank-coronavirus-effecten

Minder mensen op Funda - prijsdaling nog niet aan de orde

De coronacrisis heeft een fikse impact op alles, zo ook de huizenmarkt. Woningzoekenden haken af op de huizenmarkt, er zijn minder bezichtigingen en ook het aantal mensen dat op Funda rondkijkt, is gedaald.

Ik denk uiteindelijk dat men toch wel een beetje 'Corona moe' wordt en de draad weer oppakt en naar de toekomst kijkt, want hoelang het ook duurt, wij komen deze crisis te boven!

www.google.nl

Dát is wat optimistisch denk ik. Ik verwacht dat na de werktijdverkorting periode van 6 maanden alsnog enorm veel bedrijven gaan snijden in personeel of failliet gaan. Dat zorgt voor zeer veel onrust en onzekerheid waardoor de markt rustiger zal worden. Een gedeelte van de mensen die een huis zocht, zal z'n baan kwijtraken of het vrezen, waardoor de zoektocht gestaakt wordt. De huizenprijzen normaliseren en gaan zakken.Matadores schreef op woensdag 25 maart 2020 @ 13:39:

Dan doe ik ook nog even een duit in het zakje: hypotheekrente blijft gelijk of zakt zelfs nog verder en de huizenprijzen stijgt gestaag door. Ik zie niet veel veranderen als voor het Corona tijdperk.

Hoeveel? Geen idee. Ik hoop op veel! Ik ben één van die starters die nu wacht.

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

De huizenprijzen zullen echt niet van de een op de andere dag door het putje gaan ofzo. Maar om te denken dat prijzen blijven stijgen terwijl we op de rand staan van een economische meltdown. Hmm, klinkt wel optimistisch (of pessimistisch, naargelang je privé situatie). Maar bedankt voor de duitMatadores schreef op woensdag 25 maart 2020 @ 13:39:

Dan doe ik ook nog even een duit in het zakje: hypotheekrente blijft gelijk of zakt zelfs nog verder en de huizenprijzen stijgt gestaag door. Ik zie niet veel veranderen als voor het Corona tijdperk.

- Wuursj

- Registratie: Maart 2001

- Laatst online: 24-07 16:38

want worst is al bezet

:strip_icc():strip_exif()/u/24214/Worst1.jpg?f=community)

Ik had bijna een nieuwbouwproject gekocht in december en huidig huis nog even aan willen houden om ergens te kunnen blijven wonen gedurende de bouw. Toch wel beetje blij dat we nee hebben gezegd na de loting.

Misschien was er niet veel aan de hand geweest maar wel een partij onzekerheid. Scenario nieuwe huis wél hebt gekocht voor een top prijs maar oude huis pas verkocht in een mindere periode klinkt niet goed. Misschien had ik dan ook wel nu in halve paniek mijn huis op Funda gegooid.

Misschien was er niet veel aan de hand geweest maar wel een partij onzekerheid. Scenario nieuwe huis wél hebt gekocht voor een top prijs maar oude huis pas verkocht in een mindere periode klinkt niet goed. Misschien had ik dan ook wel nu in halve paniek mijn huis op Funda gegooid.

droogworst - rookworst - leverworst - salamiworst - knakworst - bokworst - boterhammenworst

- Dooxed

- Registratie: November 2005

- Laatst online: 06-07 16:46

Ja, 2 stuks, regio Eindhoven. Nr1: Opname op locatie kon binnen 5 werkdagen, rapport 3 werkdagen later binnen. Nr 2 Opname 6 werkdagen na aanvraag, rapport 3 werkdagen later binnen.rvrrr schreef op woensdag 25 maart 2020 @ 09:49:

Iemand afgelopen 2-3 weken nog een taxatie van zijn woning uit laten voeren en ook al ontvangen?

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Vanochted een bezichting in Utrecht - woning van 325k.. Waren 'maar' 18 mensen die bezochten in plaats van de 50 mensen die er normaal op af kwamen. Er is echt wel iets aan de hand

[ Voor 5% gewijzigd door MaStar op 25-03-2020 15:21 ]

- Matadores

- Registratie: November 2017

- Laatst online: 00:30

Dat "iets" aan de hand is meer omdat er nu veel mensen binnen blijven. Ook hebben veel. mensen momenteel de zorg op hun kinderen. Als we allemaal weer "vrij" naar buiten mogen en de kinderen weer op school zitten zullen de aantallen bezichtigingen ook weer toenemen.MaStar schreef op woensdag 25 maart 2020 @ 15:20:

Vanochted een bezichting in Utrecht - woning van 325k.. Waren 'maar' 18 mensen die bezochten in plaats van de 50 mensen die er normaal op af kwamen. Er is echt wel iets aan de hand

Met 18 mensen een woning bezichtigen is vanuit perspectief van een koper nog steeds kansloos.MaStar schreef op woensdag 25 maart 2020 @ 15:20:

Vanochted een bezichting in Utrecht - woning van 325k.. Waren 'maar' 18 mensen die bezochten in plaats van de 50 mensen die er normaal op af kwamen. Er is echt wel iets aan de hand

True.Biggg schreef op woensdag 25 maart 2020 @ 13:56:

[...]

De huizenprijzen zullen echt niet van de een op de andere dag door het putje gaan ofzo. Maar om te denken dat prijzen blijven stijgen terwijl we op de rand staan van een economische meltdown. Hmm, klinkt wel optimistisch (of pessimistisch, naargelang je privé situatie). Maar bedankt voor de duit

Maar zal er een meltdown zijn?

Op veel plaatsen wordt nog fors overboden. Die lucht gaat er eerst uit.

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Klopt - maar ik heb 3 weken geleden bij een soortgelijke woning 70 bezichtingen gehad. Dan gaat het hard hoorSvMp schreef op woensdag 25 maart 2020 @ 15:51:

[...]

Met 18 mensen een woning bezichtigen is vanuit perspectief van een koper nog steeds kansloos.

Waar. Dit komt echter geheel door de huidige situatie (niet naar buiten als het niet urgent is), en zegt niets over de woningmarkt.MaStar schreef op woensdag 25 maart 2020 @ 16:24:

[...]

Klopt - maar ik heb 3 weken geleden bij een soortgelijke woning 70 bezichtingen gehad. Dan gaat het hard hoor

- Mathijs14

- Registratie: Augustus 2009

- Laatst online: 21:36

:strip_icc():strip_exif()/u/314555/crop5e43c67275e19_cropped.jpeg?f=community)

Bij mijn woning in Amersfoort waren er ook meer dan 30 aanmeldingen voor een bezichtiging. 'slechts' 14 kunnen doen omdat er meer tijd per persoon moet worden uitgetrokken er een bezichtiging nog maar met 1/2 personen per keer mag ;-)MaStar schreef op woensdag 25 maart 2020 @ 15:20:

Vanochted een bezichting in Utrecht - woning van 325k.. Waren 'maar' 18 mensen die bezochten in plaats van de 50 mensen die er normaal op af kwamen. Er is echt wel iets aan de hand

- icarus007

- Registratie: Juni 2017

- Laatst online: 27-03 20:41

Komt dat niet doordat er nu alleen de ECHT geintereseerden komen kijken en de rest die zich nog orienteren wegblijven? Daanaast, 18 vindt ik nog steeds redelijk fors.MaStar schreef op woensdag 25 maart 2020 @ 15:20:

Vanochted een bezichting in Utrecht - woning van 325k.. Waren 'maar' 18 mensen die bezochten in plaats van de 50 mensen die er normaal op af kwamen. Er is echt wel iets aan de hand

- Codeoranje

- Registratie: September 2014

- Laatst online: 28-11-2025

Tja er is nou eenmaal een enorm te kort aan woningen. Dat is niet zomaar opgelost en de Corona crisis zal daar ook niet heel veel verandering in brengen. Niet oneerbiedig bedoelt maar er gaan geen 10 000en doden vallen waardoor er ineens veel huizen vrij komen. Wat wel een feit zal zijn is dat de economie een optater krijgt . Dat komt de betaalbaarheid niet ten goede. Hoe dit precies gaat lopen weet ik niet maar een flinke daling in de prijzen zie ik nog niet gebeuren. Er is voor iedere woning slechts 1 koper nodig ....

500 WP Zn shine 2x250 wp micro omvormer ZW & 500 WP Zn shine 2x250 wp micro omvormer NO . 18x160 WP TSMC ZZO

Complete industrieen hebben van de een op de andere dag 0 omzet of een hele sterke reductie in omzet.

- Luchtvaart

- Horeca

- Toerisme

- Winkels

- Opleidingen, trainingen, teambuilding

- Kappers, beautysalons, sekswerkers

- Sportscholen, yoga, dansscholen

- Auto industrie

- OV

- Evenementen, beurzen, sportwedstrijden

- etc etc

Hoeveel mensen zitten er wel niet nu ineens thuis of kunnen juist niet meer werken omdat ze op de kids moeten passen? Iedereen kent wel iemand die niet meer kan werken.

Ja, de kans is groot dat de economie hier wat hinder van gaat ondervinden.

Het is niet een kwestie van vraag, maar een kwestie van vertrouwen. In 2009-2013 was er ook schaarste aan woningen. Toch daalde de prijzen. Dit komt niet omdat mensen niet konden of wilden kopen, maar als de prijs eenmaal daalt, gaan mensen de aankoop uitstellen, waardoor de prijs nog verder daalt. In die periode waren het vooral de mensen die moesten verkopen, die de daling veroorzaakt.Codeoranje schreef op woensdag 25 maart 2020 @ 18:03:

Tja er is nou eenmaal een enorm te kort aan woningen. Dat is niet zomaar opgelost en de Corona crisis zal daar ook niet heel veel verandering in brengen. Niet oneerbiedig bedoelt maar er gaan geen 10 000en doden vallen waardoor er ineens veel huizen vrij komen. Wat wel een feit zal zijn is dat de economie een optater krijgt . Dat komt de betaalbaarheid niet ten goede. Hoe dit precies gaat lopen weet ik niet maar een flinke daling in de prijzen zie ik nog niet gebeuren. Er is voor iedere woning slechts 1 koper nodig ....

Hetzelfde als toen, geldt nu ook. Als je moet verkopen omdat je een nieuw huis gekocht hebt en je oude nog niet verkocht hebt, omdat je in een klein appartement woont, maar door gezinsuitbreiding er niet meer in past, of om wat voor andere reden dan ook, en er zijn geen kopers, dan ga je met de prijs omlaag. Als jij met je prijs omlaag gaat, gaan andere huizen in dezelfde buurt niet meer weg tegen veel hogere prijzen.

De mensen die niet hoeven te verhuizen blijven gewoon zitten waar ze zitten.

- Lukas Taverne

- Registratie: Januari 2018

- Laatst online: 05-12-2020

:strip_icc():strip_exif()/u/1029363/crop5f8dbda8e3dc0_cropped.jpeg?f=community)

Dit is hier totaal offtopic.

[ Voor 77% gewijzigd door Señor Sjon op 26-03-2020 11:09 ]

Véél kleiner dan nu. Er komt elk jaar een complete stad aan immigranten bij; wat zelfs met nieuwbouw niet eens wordt gecompenseerd (en dan wordt er nog volop gesloopt ook).Z___Z schreef op woensdag 25 maart 2020 @ 18:12:

[...]

Het is niet een kwestie van vraag, maar een kwestie van vertrouwen. In 2009-2013 was er ook schaarste aan woningen.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

Dat is dan ook niet de link die ik maak. Maar valt alsnog te verdedigen: Nederland kent een enorme vermogensongelijkheid.aljooge schreef op dinsdag 24 maart 2020 @ 23:43:

[...]

Dat soort algemeenheden is niet het antwoord op mijn vraag. Maar laat ik het eens concretiseren. Een werkend persoon van 60 die zijn huis al heeft afbetaald betaald inkomstenbelasting volgens de geldende schijven. Hoe in vredesnaam betaald hij mee aan het prijsopdrijvende effect van woningen? Dit mag @miks wat mij betreft even toelichten, want volgens mij heeft de hoogte van de belasting niets te maken met de prijs van het vastgoed

Eerlijk gezegd vind ik dit soort opmerkingen van miks een beetje storend in de discussie, een link tussen vastgoedprijzen en belastingschijven is belachelijk

Nee de link met de belastingbetaler is dat hypotheken de grondstof zijn voor banken. Er relatief onbegrensde geldcreatie is en dat wanneer dit mechanisme spaak loopt banken (nog steeds!) too big to fail zijn.

Dát is de prijs die we er met zijn allen voor over hebben. De bank draait niet op, nog steeds niet, voor het risico dat genomen wordt.

Als dit je niet aan staat dan kan dat. Lees dan voor mijn part over mijn posts heen. Maar het is wel hoe het werkt. En dat is wat voor een groot deel de staat van de huizenmarkt verklaart.

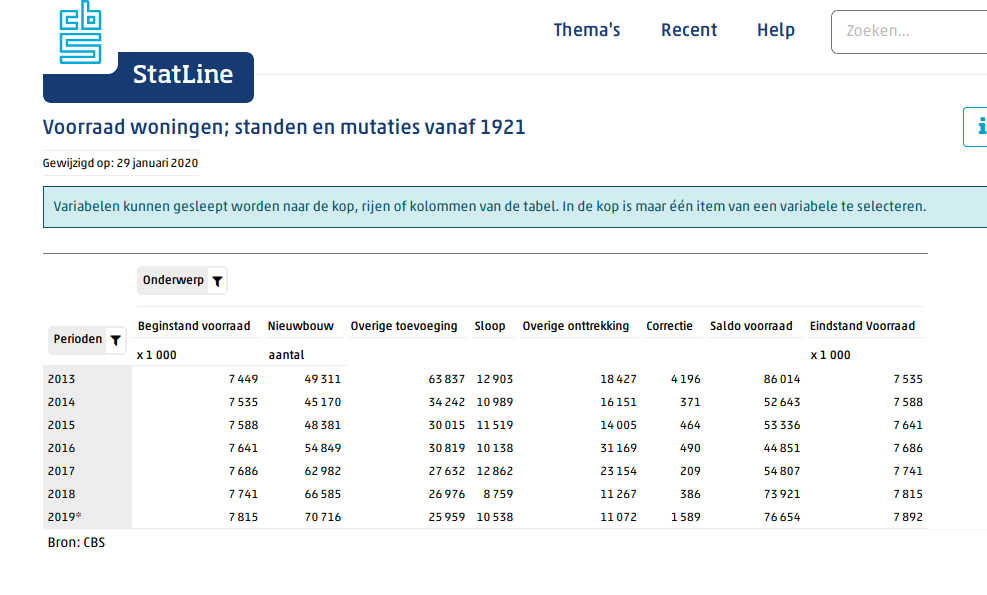

Woningvoorraad.

Wat "overige onttrekking" is, weet ik niet. Het lijkt mij sterk dat op grote schaal de bestemming verandert. Ook lijken mij de aantallen te groot voor samenvoeging.

Van 2013 tot nu is de voorraad met ruim 450.000 woningen toegenomen. Dit toont aan dat het gebrek aan nieuwbouw niet de oorzaak is van woningnood, maar een veel te grote bevolkingsgroei.

De bevolking is sinds 2013 met 400.000 mensen toegenomen dus waar die woningen blijven is mij een raadsel. Die 400.000 is een krankzinnig aantal, maar het is minder dan het aantal woningen dat er bij is gekomen, en een deel van die 400.000 mensen woont samen.

[ Voor 16% gewijzigd door SvMp op 25-03-2020 19:18 ]

- Richh

- Registratie: Augustus 2009

- Laatst online: 23:44

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Vandaag, voor het eerst in de 2-3 jaar dat ik in Almere naar woningen van <300k kijk, een advertentie gevonden waar niet extreem uitdrukkelijk de tekst 'BIEDEN VANAF/STARTING PRICE' in staat

https://www.funda.nl/koop...41703036-mesdagstraat-15/

Ja, het staat er echt! "RICHTPRIJS"!

Tot zover een nieuwe N=1 constatering, waar ik an sich wel op tegen ben omdat het natuurlijk helemaal niks zegt.

Maar ik hoop wel dat deze trend doorzet

https://www.funda.nl/koop...41703036-mesdagstraat-15/

Ja, het staat er echt! "RICHTPRIJS"!

Tot zover een nieuwe N=1 constatering, waar ik an sich wel op tegen ben omdat het natuurlijk helemaal niks zegt.

Maar ik hoop wel dat deze trend doorzet

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Dit is een veiling, en "bieden vanaf" is reguliere verkoop. Dat is sowieso helemaal verschillend.Richh schreef op woensdag 25 maart 2020 @ 19:57:

Vandaag, voor het eerst in de 2-3 jaar dat ik in Almere naar woningen van <300k kijk, een advertentie gevonden waar niet extreem uitdrukkelijk de tekst 'BIEDEN VANAF/STARTING PRICE' in staat

https://www.funda.nl/koop...41703036-mesdagstraat-15/

Ja, het staat er echt! "RICHTPRIJS"!

Tot zover een nieuwe N=1 constatering, waar ik an sich wel op tegen ben omdat het natuurlijk helemaal niks zegt.

Maar ik hoop wel dat deze trend doorzet

- Richh

- Registratie: Augustus 2009

- Laatst online: 23:44

Om je raadsel op te lossen: Sinds 2013 hebben er ook 175.000 echtscheidingen plaatsgevonden. Door die leuke overwaarde die je als 50-er hebt (in deze leeftijdscategorie zitten veruit de meeste echtscheidingen) kan de partner 'fijn' een eigen huisje financieren.SvMp schreef op woensdag 25 maart 2020 @ 19:14:

[Afbeelding]

Van 2013 tot nu is de voorraad met ruim 450.000 woningen toegenomen. Dit toont aan dat het gebrek aan nieuwbouw niet de oorzaak is van woningnood, maar een veel te grote bevolkingsgroei.

De bevolking is sinds 2013 met 400.000 mensen toegenomen dus waar die woningen blijven is mij een raadsel.

Kunnen de kinderen nog mooi eventjes bij pap of mam wonen!

Vrijwel alle huizen in regio Almere worden aangeboden middels een veiling/inschrijvingssysteem. Omdat er nou eenmaal altijd heel veel gegadigden zijn.SvMp schreef op woensdag 25 maart 2020 @ 20:10:

[...]

Dit is een veiling, en "bieden vanaf" is reguliere verkoop. Dat is sowieso helemaal verschillend.

Het was voorheen normaal dat een reguliere verkoop ook middels inschrijving/veiling gedaan werd, echter dan met in koeienletters "bieden vanaf" erbij om vooral de prijs extra op te blazen. Het staat er lang niet altijd bij, maar er is uiteindelijk vrijwel altijd een 'deadline' om je uiterste bod te doen. Bij deze 'veiling' staat nu enkel die datum in de advertentie.

Dit is geen veiling als in, kom maar bieden als je durft en alle ellende die er achter weg komt is jouw probleem. In dat geval was het inderdaad helemaal verschillend.

Edit: ik zei 100.000 echtscheidingen, maar dit ging om gezinnen met kinderen. In totaal zijn het veel meer echtscheidingen.

[ Voor 9% gewijzigd door Richh op 25-03-2020 20:27 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Waar ik niemand over hoor maar wat wel van belang is: komt er met al dat extra geld geen (hyper) inflatie?

Alle landen schulden willen / moeten terugbrengen en dan is inflatie wel lekker. Natuurlijk kleven daar voor iedereen veel nadelen aan (zeker voor Nederlanders met pensioen etc.) maar de situatie is nu gewoon abnormaal.

In dat geval is een huis natuurlijk wel lekker om te hebben. Waarde blijft behouden en je hebt er woongenot van. Daarnaast kan je woningschuld procentueel een stuk afnemen.

Hoe denken jullie hier over?

Alle landen schulden willen / moeten terugbrengen en dan is inflatie wel lekker. Natuurlijk kleven daar voor iedereen veel nadelen aan (zeker voor Nederlanders met pensioen etc.) maar de situatie is nu gewoon abnormaal.

In dat geval is een huis natuurlijk wel lekker om te hebben. Waarde blijft behouden en je hebt er woongenot van. Daarnaast kan je woningschuld procentueel een stuk afnemen.

Hoe denken jullie hier over?

:strip_icc():strip_exif()/u/16855/usa_flag.jpg?f=community)

Ja klinkt logisch, hetzelfde verwachtte ik na alle QE’s na de financiële crisis, maar daar is (ook) niks van terecht gekomen...Physx schreef op woensdag 25 maart 2020 @ 20:37:

Waar ik niemand over hoor maar wat wel van belang is: komt er met al dat extra geld geen (hyper) inflatie?

Alle landen schulden willen / moeten terugbrengen en dan is inflatie wel lekker. Natuurlijk kleven daar voor iedereen veel nadelen aan (zeker voor Nederlanders met pensioen etc.) maar de situatie is nu gewoon abnormaal.

In dat geval is een huis natuurlijk wel lekker om te hebben. Waarde blijft behouden en je hebt er woongenot van. Daarnaast kan je woningschuld procentueel een stuk afnemen.

Hoe denken jullie hier over?

:strip_icc():strip_exif()/u/470620/crop5df37e237544a_cropped.jpeg?f=community)

Dat kan wel zo zijn, maar een tekort is een tekort. Toen was er ook een tekort aan woningen en daalde de prijzen ook. Daarnaast gaat het ook om het segment waar een tekort is. Dat zal vooral onderaan de markt zitten bij de starters die moeilijk aan een woning komen.SvMp schreef op woensdag 25 maart 2020 @ 19:03:

[...]

Véél kleiner dan nu. Er komt elk jaar een complete stad aan immigranten bij; wat zelfs met nieuwbouw niet eens wordt gecompenseerd (en dan wordt er nog volop gesloopt ook).

QE naar aanleiding van de bankencrisis ging voornamelijk naar de rijken. Aangezien de rijken niet meer geld gingen uitgeven, alleen meer aandelen gingen kopen, zie je dat niet terug in prijsstijgingen bij producten voor de normale man.onne schreef op woensdag 25 maart 2020 @ 20:49:

[...]

Ja klinkt logisch, hetzelfde verwachtte ik na alle QE’s na de financiële crisis, maar daar is (ook) niks van terecht gekomen...

Corona QE lijkt wel deels bij de normale man terecht te komen. Dus inflatie als Corona voorbij is lijkt me niet ondenkbaar. Al dat geld dat we nu niet kunnen besteden aan horeca en vakantie komt straks met een vloedgolf vrij.

Waar. Blijkbaar waren in 2008-2013 de factoren die prijzen drukker krachtiger dan het tekort. En zo kunnen prijzen dalen ondanks tekorten.Gijsje22 schreef op woensdag 25 maart 2020 @ 21:14:

[...]

Dat kan wel zo zijn, maar een tekort is een tekort. Toen was er ook een tekort aan woningen en daalde de prijzen ook. Daarnaast gaat het ook om het segment waar een tekort is. Dat zal vooral onderaan de markt zitten bij de starters die moeilijk aan een woning komen.

In 2008 was de prijsdaling nog te overzien, maar in 2013 hakte de prijsdalingen als gevolg van ondoordacht beleid er hard in. Dat beleid daar is de markt nu aan gewend. Kopers houden er rekening mee, marktpartijen zijn bereid om te financieren (in 2013 hadden veel marktpartijen er geen zin meer in), en de rente is laag. Een 2013-scenario zal daarom niet meer gebeuren, tenzij de overheid zo dom is om in de crisis de LTV verder te verlagen.

Dus de factor ondoordacht overheidsbeleid valt weg. Daarom verwacht ik geen 2013-dalingen, en is de huidige situatie beter vergelijkbaar met 2008. De schaarste is toegenomen, en niet een klein beetje. Tot de kreditcrisis stegen de prijzen weliswaar, maar zo gek als nu met 50+ kijkers voor een woning was het toen niet. Zelfs in Friesland hebben we voor een paar mooi gelegen woningen files gehad. Er moet heel veel gebeuren om de prijzen te laten dalen. Dat kan als de corona-ramp een flinke crisis nalaat.

Als het een korte hevige crisis wordt, dan zal het een jaar zijn zonder prijsstijgingen, en met minder idiote biedingen en kijkersaantallen.

Als het een lange crisis wordt, dan verwacht ik prijsdalingen, zeker als dit samengaat met ondoordacht beleid.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Als schaarste het enige houvast moet zijn wens ik iedereen succes. De toename van de schaarste is gedreven door voornamelijk de arbeidsmigratie.

Ik ben heel benieuwd wat arbeidsmigranten, die hun familie in het thuisland hebben achtergelaten, gaan doen als het hier een minder gunstig financieel klimaat is.

Die gaan terug, kan ik me zo voorstellen. Terug naar hun familie/vrienden als soort van sociaal vangnet.

Dan is er eigenlijk geen factor die de huizenprijzen hoog kan houden: geen huizenschaarste, geen lage werkloosheid, geen stimulerende financiële markten, geen jubelstemming en geen cijfers om de gekte te ondersteunen.

Daarnaast wel veel factoren die prijzen kunnen gaan drukken: vergrijzing, aflossingsvrije hypotheken die aflopen, mensen hebben al een groot deel van hun hypotheek afgelost en men kan dus al makkelijker zakken in huizenprijs. En dan hebben we nog een zwaard van damokles: de energietransitie die voorschrijft dat wij onze zeer slecht geïsoleerde huizen geschikt moeten maken voor deze transitie.

Ik ben heel benieuwd wat arbeidsmigranten, die hun familie in het thuisland hebben achtergelaten, gaan doen als het hier een minder gunstig financieel klimaat is.

Die gaan terug, kan ik me zo voorstellen. Terug naar hun familie/vrienden als soort van sociaal vangnet.

Dan is er eigenlijk geen factor die de huizenprijzen hoog kan houden: geen huizenschaarste, geen lage werkloosheid, geen stimulerende financiële markten, geen jubelstemming en geen cijfers om de gekte te ondersteunen.

Daarnaast wel veel factoren die prijzen kunnen gaan drukken: vergrijzing, aflossingsvrije hypotheken die aflopen, mensen hebben al een groot deel van hun hypotheek afgelost en men kan dus al makkelijker zakken in huizenprijs. En dan hebben we nog een zwaard van damokles: de energietransitie die voorschrijft dat wij onze zeer slecht geïsoleerde huizen geschikt moeten maken voor deze transitie.

Hoeveel arbeidsmigranten hebben een baan waarbij je een huis kan kopen? Ik verdien nu gemiddeld en kan nog geen garagebox kopen in de randstad. Meeste arbeidsmigranten zitten in een omgebouwde bouwkeet met z’n twintigen waar ze 100 euro per week voor moeten neerleggen. En expats zitten dan weer niet in de starterswoningen.Miks schreef op donderdag 26 maart 2020 @ 00:10:

Als schaarste het enige houvast moet zijn wens ik iedereen succes. De toename van de schaarste is gedreven door voornamelijk de arbeidsmigratie.

Ik ben heel benieuwd wat arbeidsmigranten, die hun familie in het thuisland hebben achtergelaten, gaan doen als het hier een minder gunstig financieel klimaat is.

Die gaan terug, kan ik me zo voorstellen. Terug naar hun familie/vrienden als soort van sociaal vangnet.

Dan is er eigenlijk geen factor die de huizenprijzen hoog kan houden: geen huizenschaarste, geen lage werkloosheid, geen stimulerende financiële markten, geen jubelstemming en geen cijfers om de gekte te ondersteunen.

Daarnaast wel veel factoren die prijzen kunnen gaan drukken: vergrijzing, aflossingsvrije hypotheken die aflopen, mensen hebben al een groot deel van hun hypotheek afgelost en men kan dus al makkelijker zakken in huizenprijs. En dan hebben we nog een zwaard van damokles: de energietransitie die voorschrijft dat wij onze zeer slecht geïsoleerde huizen geschikt moeten maken voor deze transitie.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 04-08 13:50

Na Polen zijn Indiërs de grootste groep immigranten in Nederland. Het is natuurlijk een stereotype, maar ik ga er vanuit dat dit ITers/electrotechnici/onderzoekers zijn, die hier duur moeten huren, of op een enkel salaris en zonder Nederlandse overwaarde een huis moeten vinden. Waar kom je dan uit? 'Starters'woningen.Wilf schreef op donderdag 26 maart 2020 @ 00:43:

Hoeveel arbeidsmigranten hebben een baan waarbij je een huis kan kopen? Ik verdien nu gemiddeld en kan nog geen garagebox kopen in de randstad. Meeste arbeidsmigranten zitten in een omgebouwde bouwkeet met z’n twintigen waar ze 100 euro per week voor moeten neerleggen. En expats zitten dan weer niet in de starterswoningen.

De scheidslijn tussen 'expat' en 'arbeidsmigranten' bestaat natuurlijk voornamelijk in ons hoofd.

@Wilf Los van hetgeen @CVTTPD2DQ schrijft, maakt het niet zo veel uit of de huiswaarts kerende arbeidsmigranten nu in een koop- of huurwoning wonen. In beide gevallen komt er een woning vrij. Die woning komt dan simpelweg beschikbaar voor een woningzoekende, waardoor de druk op de woningmarkt afneemt.

En als dat maar om genoeg woningen van vertrekkende arbeidsmigranten gaat, gaat dat effect hebben op zowel huur als koopprijzen van woningen in Nederland.

En als dat maar om genoeg woningen van vertrekkende arbeidsmigranten gaat, gaat dat effect hebben op zowel huur als koopprijzen van woningen in Nederland.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 04-08 13:50

Die energietransitie was - naar mijn mening - nooit iets anders dan een poging van de overheid om de verantwoordelijkheid voor terugdringing van de CO₂-uitstoot af te schuiven naar de burger. De regels aanscherpen voor industrie, ophouden met subdiëren(!) van aardgas voor de tuinbouwsector, ontbossing tegengaan zouden allemaal simpeler en kosteneffectiever zijn geweest. Maar dat was allemaal niet politiek wenselijk. Subsidies voor (gemiddeld genomen) rijke huizenbezitters en Tesla-kopers (tot 60k! Welk percentage van de bevolking heeft het geld voor een auto van 60k!?) waren dat natuurlijk wél.Miks schreef op donderdag 26 maart 2020 @ 00:10:

En dan hebben we nog een zwaard van damokles: de energietransitie die voorschrijft dat wij onze zeer slecht geïsoleerde huizen geschikt moeten maken voor deze transitie.

Dat gaat natuurlijk niet door. Veel te 'links' voor de achterban van rechtse partijen (ook al produceren we minder duurzame energie dan Hongarije, Bulgarije, Letland - waar de milieumaffia ook niet echt aan de macht is), en de gemiddelde burger is gewoon niet bereid het te betalen. Misschien dat de meningen veranderen als de energieprijzen sterk gaan stijgen.

De olieprijzen zijn trouwens enorm gedaald. Op de korte termijn gaat die prikkel er niet zijn.

:strip_icc():strip_exif()/u/3583/crop5623972a63a6c_cropped.jpeg?f=community)

Ik krijg net een mail van Funda met twee huizen die in prijs zijn gezakt. Wel twee huizen die al wat langer te koop staan, maar misschien een begin?

Net op het Radio1Journaal (#R1JR) iemand van VEH. Onder 1200 leden is gepeild wat men denkt van de huizenprijzen waarvan de meerderheid denkt dat de prijzen gaan dalen.

Net op het Radio1Journaal (#R1JR) iemand van VEH. Onder 1200 leden is gepeild wat men denkt van de huizenprijzen waarvan de meerderheid denkt dat de prijzen gaan dalen.

Read the badge, Bitch!

- icarus007

- Registratie: Juni 2017

- Laatst online: 27-03 20:41

Weer een halve verhaal. Als jullie het nieuws aanhalen, graag volledig nieuwbericht: In hetzelfde nieuwbericht staat ook dat 78% verwacht dat de prijzen gaan stijgen, en dat een eventuele dip maar tijdelijk van aard is.Zeeuw schreef op donderdag 26 maart 2020 @ 08:14:

Ik krijg net een mail van Funda met twee huizen die in prijs zijn gezakt. Wel twee huizen die al wat langer te koop staan, maar misschien een begin?

Net op het Radio1Journaal (#R1JR) iemand van VEH. Onder 1200 leden is gepeild wat men denkt van de huizenprijzen waarvan de meerderheid denkt dat de prijzen gaan dalen.

Je kunt je uiteraard wel afvragen, wat de kennis is van die mensen over de economie en het feit dat het slecht om 1200 ondervraagden gaat, ik weet niet of dat representatief is voor de woningmarkt.

Zijn er hier geen makelaars of mensen die hun brood verdienen in de woningmarkt, die kunnen aangeven wat hun gevoel is nu we 2 weken in Coroa tijdperk zitten, alhoewel dat nog te vroeg kan zijn om een bepaalde "trend" een trend te noemen, maar zij kunnen in ieder geval praten obv feiten

:strip_icc():strip_exif()/u/3451/hacker.jpg?f=community)

@Kju is makelaar volgens mij. Maar het lijkt me voor iedereen koffiedik kijken. Mijn eigen makelaar weet ook niet wat er gaat gebeuren maar gaf wel aan dat het tekort op de markt wel zal blijven bestaan.icarus007 schreef op donderdag 26 maart 2020 @ 08:27:

[...]

Zijn er hier geen makelaars of mensen die hun brood verdienen in de woningmarkt, die kunnen aangeven wat hun gevoel is nu we 2 weken in Coroa tijdperk zitten, alhoewel dat nog te vroeg kan zijn om een bepaalde "trend" een trend te noemen, maar zij kunnen in ieder geval praten obv feiten

- Kju

- Registratie: December 2001

- Laatst online: 02-08 07:52

:strip_icc():strip_exif()/u/42384/dinges3.jpg?f=community)

Mijn standpunt is nog hetzelfde als hier

Kju schreef op zondag 22 maart 2020 @ 10:37:

Er is een ander topic voor ontwikkelingen op de huizenmarkt

Mensen moeten nu even wennen aan de nieuwe situatie. Alles ligt nu even wat stiller en gaat langzamer. Notarissen, banken, hypotheekadviseurs, taxateurs, iedereen heeft nu langere termijnen. Als je niet op een schietstoel zit kan het inderdaad geen kwaad om even te blijven zitten waar je zit. As je nu moet verkopen, doe niet aan paniekvoetbal. Wees wel voorbereid dat je mogelijk wat langer te koop moet staan. Als de makelaar aanstuurt op snel verkopen zou ik die makelaar maar even overslaan, dat is niet realistisch (tenzij je iets unieks hebt)

Als je moet kopen: ook de beleggers en handelaren blijven nu liever thuis. De tijd om een deal te pakken is nu.

PSN: Kjujay

:strip_icc():strip_exif()/u/412857/rsz_jfdnio.jpg?f=community)

Als ik Corona heeft grote invloed op wonen en verhuizen lees zie ik dat "De helft van hen denkt dat de waarde van huizen door de crisis zal gaan dalen". Waar staat dat 78% verwacht dat dat prijzen gaan stijgen?icarus007 schreef op donderdag 26 maart 2020 @ 08:27:

[...]

Weer een halve verhaal. Als jullie het nieuws aanhalen, graag volledig nieuwbericht: In hetzelfde nieuwbericht staat ook dat 78% verwacht dat de prijzen gaan stijgen, en dat een eventuele dip maar tijdelijk van aard is.

Je kunt je uiteraard wel afvragen, wat de kennis is van die mensen over de economie en het feit dat het slecht om 1200 ondervraagden gaat, ik weet niet of dat representatief is voor de woningmarkt.

[...]

- icarus007

- Registratie: Juni 2017

- Laatst online: 27-03 20:41

"Op dit moment verwacht driekwart van de huiseigenaren dat de gevolgen van tijdelijke aard zijn"HaNS1443 schreef op donderdag 26 maart 2020 @ 09:05:

[...]

Als ik Corona heeft grote invloed op wonen en verhuizen lees zie ik dat "De helft van hen denkt dat de waarde van huizen door de crisis zal gaan dalen". Waar staat dat 78% verwacht dat dat prijzen gaan stijgen?

De 78% moest 75% zijn...

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

De coronacrisis gaat Nederland hoe dan ook in een recessie trekken en leidt ondanks alle genomen maatregelen tot veel werkloosheid. Alles hangt af van de duur van de coronabeperkingen en hoe diep dat alles doorwerkt in de economie, meldt het Centraal Planbureau (CPB) op basis van eerste berekeningen van de coronacrisis.

Ja, wat gaat het effect zijn nu op de huizenmarkt?

Dalende prijzen!

Ja, wat gaat het effect zijn nu op de huizenmarkt?

Dalende prijzen!

- Citroentjuh

- Registratie: November 2013

- Laatst online: 22:32

:strip_icc():strip_exif()/u/551980/TB5thumb.jpg?f=community)

Misschien een idee om iets van context te geven bij deze vraag? Anders kan niemand hier wat mee. Je kunt ook 'huurbeding' op Google intypen, levert nog meer op dan dit hier posten.Lukas Taverne schreef op woensdag 25 maart 2020 @ 18:49:

Iemand bekend met de term: Huurbeding en Verhuurders die zich hiermee bedienen?

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Btw. in Utrecht worden op dit moment echt veel en veel meer huizen aangeboden. Mensen willen echt nog verkopen. Valt nu echt op. Herkennen jullie dit?

- Dooxed

- Registratie: November 2005

- Laatst online: 06-07 16:46

Mocht iemand een API key voor Funda hebben dan zou je makkelijk een paar grafiekjes kunnen maken om dat te laten zien. Zou interessant zijn, makelaars zelf hebben die info natuurlijk al wel.

- MaStar

- Registratie: November 2003

- Laatst online: 18:06

Ik was in de markt, stap er nu toch even minimaal 6 maanden uit

Huis 2 maanden geleden al verkocht - nu in de wachtstand !!

Huis 2 maanden geleden al verkocht - nu in de wachtstand !!

[ Voor 11% gewijzigd door MaStar op 26-03-2020 10:03 ]

- yonexfreak

- Registratie: Juni 2001

- Laatst online: 20:51

:strip_icc():strip_exif()/u/27315/GOT.jpg?f=community)

Update:yonexfreak schreef op dinsdag 24 maart 2020 @ 14:05:

Voor ons is de hele situatie dubbel en zitten we op de wip/onzeker wat te doen.

We zijn in afwachting nieuwbouw met verwachte oplevering begin november. We houden rekening met vertraging in de bouw, maar hoeveel zal tijd gaan leren.

Huidige 1 gezinswoning in de randstad is courant en zal zichzelf wel verkopen (aldus 4 makelaars waar we orientatie gesprekken mee hebben gehad. (prijs categorie~250K en goede staat woning)

Onzekerheid speelt of nu snelle verkoop gewenst is om de overwaarde niet te zien verdampen over paar maanden.

Nu verkopen lijkt vanuit financieel oogpunt gewenst, maar geeft een grote uitdaging hoe de overbrugging in tussen verkoop en oplevering nieuwbouw te regelen met een vrouw + kind van 1.5j.

Optie is inwonen bij (schoon)ouders, maar betekend opslag kosten en naar verwachting 4-6maanden avontuur waarin je minimale privacy hebt

Aan andere kant nog de optie tijdelijk gaan huren op een camping in de herst/winterperiode heeft ook nodige voors/tegens qua kosten/privacy.

Of blijven wonen en de rust houden in het gezin met alle onzekerheden/stress en dan duimen dat over aantal maanden verkoop lukt met (goede) prijs en rustige overdracht eind dit jaar

Wie het weet....

We hebben besloten om wel de verkoop in gang te zetten. Vanmiddag worden foto's gemaakt v/d woning. Naar verwachting kan begin volgende week (dinsdag/woensdag) de woning op Funda online komen.

Dinsdag wachten we de update van Mark Rutte af of er meer maatregelen gaan volgen.

Bij geen bezichtiging mogelijkheid gaat de woning niet online. Indien wel online, wordt insteek een late overdracht (begin 2021) met ruimte tot overleg.

Voornaamste beweegreden om wel in actie te komen i.p.v. paar maanden afwachten is het gevoel te willen voorkomen dat mocht over een paar maanden de markt echt stil staan of prijzen flink zijn verlaagd we dan echt te laat zijn. De makelaars die we hebben gesproken merken minimaal gevolg, enkelen die bezichtiging uitstellen en enkelen die woning niet online zetten. De verwachting is dat onze woning vooral door de starter of een huurder wordt opgepikt en in geval van een huurder heeft die weinig druk tot snelle overdracht.

Uiteraard blijft dit de glazen bol aan het werk...

I don't drive fast, I only fly low!

:strip_exif()/u/21355/towbitis.gif?f=community)

Laten we niet vergeten dat maart altijd de periode is geweest waarin het aanbod van huizen weer op gang kwam. Ook in de huizenmarkt is er sprake van een seizoenspatroon waarin het aanbod in de winter lager/anders is dan in het voorjaar. Het is dus belangrijk om dit in het achterhoofd te houden.

Sowieso duurt het zeker een aantal weken vanaf het moment dat een eigenaar besluit tot verkoop todat een huis daadwerkelijk op Funda verschijnt. Denk alleen al aan het laten maken van foto's wat doorgaans echt wel een aantal weken duurt. Van de huizen die je nu dus ziet verschijnen is al weken geleden besloten (voor de corona-crisis) dat ze willen verkopen. Je kan als verkoper natuurlijk wel ad-hoc kunnen besluiten dat je het toch niet online op Funda wil zetten maar andersom gaat dit niet op.

Sowieso duurt het zeker een aantal weken vanaf het moment dat een eigenaar besluit tot verkoop todat een huis daadwerkelijk op Funda verschijnt. Denk alleen al aan het laten maken van foto's wat doorgaans echt wel een aantal weken duurt. Van de huizen die je nu dus ziet verschijnen is al weken geleden besloten (voor de corona-crisis) dat ze willen verkopen. Je kan als verkoper natuurlijk wel ad-hoc kunnen besluiten dat je het toch niet online op Funda wil zetten maar andersom gaat dit niet op.

[ Voor 10% gewijzigd door Luit op 26-03-2020 10:28 ]

- icarus007

- Registratie: Juni 2017

- Laatst online: 27-03 20:41

Ik zag een aantal dagen geen tot maar een enkele nieuwe woning verschijnen, vandaag waren het er 4. Je kunt dit niet van dag tot dag bekijken, je moet dit over aantal weken vergelijken. En dan het liefst vergelijken met zelfde periode vorig jaar, anders vergelijk je appels met peren. Immers, zoals red aangegeven, worden er in de winter meestal minder huizen te koop gezet, en worden de huizen vanaf Maart/April weer volop aangeboden zodra alles in de bloei begint te komen. Maar ik krijg sterk de indruk dat je probeert elk verandering of nieuwsfeitje positief voor je te interpreteren, "yesss er worden veel woning aangeboden, mensen raken in paniek, dat gaat de prijzen drukken, maak ik meer kans etc etc"MaStar schreef op donderdag 26 maart 2020 @ 09:52:

Btw. in Utrecht worden op dit moment echt veel en veel meer huizen aangeboden. Mensen willen echt nog verkopen. Valt nu echt op. Herkennen jullie dit?

Hoe ga je dit doen? Hypotheekoffertes voor de koper zijn vaak maar 3 tot 6 maanden geldig, toch?yonexfreak schreef op donderdag 26 maart 2020 @ 10:04:

[...]

Bij geen bezichtiging mogelijkheid gaat de woning niet online. Indien wel online, wordt insteek een late overdracht (begin 2021) met ruimte tot overleg.

Klopt. Afgelopen 2 dagen fors meer ja.MaStar schreef op donderdag 26 maart 2020 @ 09:52:

Btw. in Utrecht worden op dit moment echt veel en veel meer huizen aangeboden. Mensen willen echt nog verkopen. Valt nu echt op. Herkennen jullie dit?

- yonexfreak

- Registratie: Juni 2001

- Laatst online: 20:51

Klopt 3-6maanden is gangbaar. Bij (sommige) banken kan dit verlengd worden met eventueel een zgn. "bereidstellingsprovisie". Dit betekend dan een iets hoger hypotheek percentage die omdat de bank een risico loopt.. Deze kosten zijn wel fiscaal aftrekbaar (aldus internet googlenDaan schreef op donderdag 26 maart 2020 @ 10:32:

[...]

Hoe ga je dit doen? Hypotheekoffertes voor de koper zijn vaak maar 3 tot 6 maanden geldig, toch?

I don't drive fast, I only fly low!

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Hier niet zijn maar 37 huizen te koop waar in 2014 toen wij een huis kochten hier 120 huizen te koop stonden.MaStar schreef op donderdag 26 maart 2020 @ 09:52:

Btw. in Utrecht worden op dit moment echt veel en veel meer huizen aangeboden. Mensen willen echt nog verkopen. Valt nu echt op. Herkennen jullie dit?

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Op de radio een paar dagen geleden was de stemming nog steeds "duurder is goed, goedkoper is slecht". Dat geeft wel aan dat de woningmarkt bestaat uit speculanten, en die speculanten dumpen aandelen nu ook. Het dumpen van woningen duurt alleen iets langer, dus daar ben je wellicht nog niet te laat.MaStar schreef op donderdag 26 maart 2020 @ 09:52:

Btw. in Utrecht worden op dit moment echt veel en veel meer huizen aangeboden. Mensen willen echt nog verkopen. Valt nu echt op. Herkennen jullie dit?

Als ik ergens de woningmarkt zou kunnen shorten zou ik het doen!

* RemcoDelft zou graag iemands huis lenen, verkopen, en over 2 jaar een vergelijkbaar huis teruggeven

Je kunt een REIT shorten.RemcoDelft schreef op donderdag 26 maart 2020 @ 10:43:

[...]

Op de radio een paar dagen geleden was de stemming nog steeds "duurder is goed, goedkoper is slecht". Dat geeft wel aan dat de woningmarkt bestaat uit speculanten, en die speculanten dumpen aandelen nu ook. Het dumpen van woningen duurt alleen iets langer, dus daar ben je wellicht nog niet te laat.

Als ik ergens de woningmarkt zou kunnen shorten zou ik het doen!

* RemcoDelft zou graag iemands huis lenen, verkopen, en over 2 jaar een vergelijkbaar huis teruggeven

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Ik vind dat er wel teveel mensen paniek zaaien, tuurlijk zal er een recessie komen maar hoe groot dat is gewoon onduidelijk aangezien we met zijn allen niet weten hoe lang de corona crisis zich aanhoud.

Dat we eventueel 7,7 % verlies gaan lijden, dat is puur speculeren, want de meest gunstigste scenario is het -1,5 % oid , maar dat is weinig, maar dan moet alles wel weer in Augustus draaien.

Meest realistische scenario is dat alles weer opstart in September/Oktober, en dan ga je nu 5% achteruit, maar volgend jaar zal je dan weer 3% groeien, dus in 2 jaar tijd 2 % verlies van het BBP, dat valt ook nog wel mee.

Het meest ongunstigste scenario is dat Corona blijft tot aan 2021, dat zou betekenen nog 10 maanden.. 10 maanden.

Het kan zeker, maar dat geloof ik niet in, helemaal als je bijhoud over de Medicijnen die ze hebben al gevonden die misschien wel helpen tegen de Corona virus, dat ze daar al vergevorderd mee zijn.

Dus nee, ik ga niet met dat Pessimisme mee, tuurlijk dat het gaat dalen staat wel vast, maar gekke getallen als 50 % of meer, daar geloof ik echt geen hol van.. dan gaan de huizenprijzen hier weer naar het niveau jaren 1980 etc... nee... gaat echt niet gebeuren.

Dat we eventueel 7,7 % verlies gaan lijden, dat is puur speculeren, want de meest gunstigste scenario is het -1,5 % oid , maar dat is weinig, maar dan moet alles wel weer in Augustus draaien.

Meest realistische scenario is dat alles weer opstart in September/Oktober, en dan ga je nu 5% achteruit, maar volgend jaar zal je dan weer 3% groeien, dus in 2 jaar tijd 2 % verlies van het BBP, dat valt ook nog wel mee.

Het meest ongunstigste scenario is dat Corona blijft tot aan 2021, dat zou betekenen nog 10 maanden.. 10 maanden.

Het kan zeker, maar dat geloof ik niet in, helemaal als je bijhoud over de Medicijnen die ze hebben al gevonden die misschien wel helpen tegen de Corona virus, dat ze daar al vergevorderd mee zijn.

Dus nee, ik ga niet met dat Pessimisme mee, tuurlijk dat het gaat dalen staat wel vast, maar gekke getallen als 50 % of meer, daar geloof ik echt geen hol van.. dan gaan de huizenprijzen hier weer naar het niveau jaren 1980 etc... nee... gaat echt niet gebeuren.

- CryptoNL

- Registratie: December 2017

- Laatst online: 23:50

Eens en vergeet niet dat een groot deel dat paniek zaait er baat bij heeft als de economie klaptMark31 schreef op donderdag 26 maart 2020 @ 11:03:

Ik vind dat er wel teveel mensen paniek zaaien, tuurlijk zal er een recessie komen maar hoe groot dat is gewoon onduidelijk aangezien we met zijn allen niet weten hoe lang de corona crisis zich aanhoud.

Dat we eventueel 7,7 % verlies gaan lijden, dat is puur speculeren, want de meest gunstigste scenario is het -1,5 % oid , maar dat is weinig, maar dan moet alles wel weer in Augustus draaien.

Meest realistische scenario is dat alles weer opstart in September/Oktober, en dan ga je nu 5% achteruit, maar volgend jaar zal je dan weer 3% groeien, dus in 2 jaar tijd 2 % verlies van het BBP, dat valt ook nog wel mee.

Het meest ongunstigste scenario is dat Corona blijft tot aan 2021, dat zou betekenen nog 10 maanden.. 10 maanden.

Het kan zeker, maar dat geloof ik niet in, helemaal als je bijhoud over de Medicijnen die ze hebben al gevonden die misschien wel helpen tegen de Corona virus, dat ze daar al vergevorderd mee zijn.

Dus nee, ik ga niet met dat Pessimisme mee, tuurlijk dat het gaat dalen staat wel vast, maar gekke getallen als 50 % of meer, daar geloof ik echt geen hol van.. dan gaan de huizenprijzen hier weer naar het niveau jaren 1980 etc... nee... gaat echt niet gebeuren.

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Denk je?CryptoNL schreef op donderdag 26 maart 2020 @ 11:04:

[...]

Eens en vergeet niet dat een groot deel dat paniek zaait er baat bij heeft als de economie klapt

Ik denk dat niemand er beter op word, want als de economie klapt zijn er grote aantal mensen die echt ook hun baan kwijtraken.

Kunnen ze in de polonaise lopen dat de huizenprijzen in dat geval laag zijn, maar als je geen inkomsten hebt kan je ook geen huis kopen.

Eigenlijk is het voor niemand goed een Economische crisis, ja als je geluk hebt dat je je baan kan behouden.. dan ben je spek koper..

Maar nogmaals, we weten nog helemaal niks zeker, en 10 maanden is extreem lang, we zijn nu nog maar 3 a 4 weken in aanraking met de Corona virus... dat gaat echt geen 10 maanden duren, geloof ik niet.

- CryptoNL

- Registratie: December 2017

- Laatst online: 23:50

Natuurlijk zijn er mensen die er baat bij hebben door meer te investeren als alles laag staat etc etc. Zo werkt geld en zo werkt de economie.Mark31 schreef op donderdag 26 maart 2020 @ 11:08:

[...]

Denk je?

Ik denk dat niemand er beter op word, want als de economie klapt zijn er grote aantal mensen die echt ook hun baan kwijtraken.

Kunnen ze in de polonaise lopen dat de huizenprijzen in dat geval laag zijn, maar als je geen inkomsten hebt kan je ook geen huis kopen.

Eigenlijk is het voor niemand goed een Economische crisis, ja als je geluk hebt dat je je baan kan behouden.. dan ben je spek koper..

Maar nogmaals, we weten nog helemaal niks zeker, en 10 maanden is extreem lang, we zijn nu nog maar 3 a 4 weken in aanraking met de Corona virus... dat gaat echt geen 10 maanden duren, geloof ik niet.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:20

Tsja, vind het sowieso niet zo heel veel zeggend en multi-interpretabel. Wordt er veel aangeboden? Zie je wel, mensen willen in paniek snel van hun huis af. Wordt er weinig aangeboden? ZIe je wel, de mensen zijn bang en willen eerst het verloop van de corona-crisis afwachten.icarus007 schreef op donderdag 26 maart 2020 @ 10:25:

[...]

Ik zag een aantal dagen geen tot maar een enkele nieuwe woning verschijnen, vandaag waren het er 4. Je kunt dit niet van dag tot dag bekijken, je moet dit over aantal weken vergelijken. En dan het liefst vergelijken met zelfde periode vorig jaar, anders vergelijk je appels met peren. Immers, zoals red aangegeven, worden er in de winter meestal minder huizen te koop gezet, en worden de huizen vanaf Maart/April weer volop aangeboden zodra alles in de bloei begint te komen. Maar ik krijg sterk de indruk dat je probeert elk verandering of nieuwsfeitje positief voor je te interpreteren, "yesss er worden veel woning aangeboden, mensen raken in paniek, dat gaat de prijzen drukken, maak ik meer kans etc etc"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Welke getallen vergelijk je nou met elkaar? Begin 2013 t/m eind 2019. Doe dan ook voor de bevolking hetzelfde:SvMp schreef op woensdag 25 maart 2020 @ 19:14:

[Afbeelding]

Woningvoorraad.

Wat "overige onttrekking" is, weet ik niet. Het lijkt mij sterk dat op grote schaal de bestemming verandert. Ook lijken mij de aantallen te groot voor samenvoeging.

Van 2013 tot nu is de voorraad met ruim 450.000 woningen toegenomen. Dit toont aan dat het gebrek aan nieuwbouw niet de oorzaak is van woningnood, maar een veel te grote bevolkingsgroei.

De bevolking is sinds 2013 met 400.000 mensen toegenomen dus waar die woningen blijven is mij een raadsel. Die 400.000 is een krankzinnig aantal, maar het is minder dan het aantal woningen dat er bij is gekomen, en een deel van die 400.000 mensen woont samen.

https://opendata.cbs.nl/s...t/83474NED/table?dl=2C8D4

start 2013: 16 779 575

eind 2019: 17 408 573

Verschil: 628.998

Niet de 400k waar jij het over had. Tel daarbij op dat er ook verdunning in huishoudens optreed en je ziet vanzelf waar het misgaat.

Ja, we noemen het 'lente' en is een jaarlijks terugkerend verschijnsel. Zon, groen erbij, plantjes ipv dode takken. Dat zijn uitstekende verkooptriggers.MaStar schreef op donderdag 26 maart 2020 @ 09:52:

Btw. in Utrecht worden op dit moment echt veel en veel meer huizen aangeboden. Mensen willen echt nog verkopen. Valt nu echt op. Herkennen jullie dit?

This is my signature. There are many like it, but this one is mine.

- Richh

- Registratie: Augustus 2009

- Laatst online: 23:44

Ik noem eens: verpleegkundigen.Mark31 schreef op donderdag 26 maart 2020 @ 11:08:

Kunnen ze in de polonaise lopen dat de huizenprijzen in dat geval laag zijn, maar als je geen inkomsten hebt kan je ook geen huis kopen.

Eigenlijk is het voor niemand goed een Economische crisis, ja als je geluk hebt dat je je baan kan behouden.. dan ben je spek koper..

Dat is een complete beroepsgroep die echt hun baan niet kwijt gaat raken. De afgelopen 3 jaar kon je met een dubbel zorg-inkomen echt geen modaal huis meer kopen in west-Nederland. Voor deze groep is het zeker wel goed. En dat is imho ook een beroepsgroep die het verdiend.

Er zijn genoeg andere beroepsgroepen die minder vatbaar zijn voor economische schommelingen. Als die minder last krijgen van de rest, dan krijgen zij een betere positie.

Het is natuurlijk heel hard, maar zoals veelal herhaald: we zitten met een tekort aan woningen, het blijft verdelen onder alle zoekers. Zonder bijbouwen kan het niet voor iedereen beter worden.

Realiteit is wel: als je nu tijdelijk de helft niet mee laat doen, verbeterd dat per direct de kansen van de andere helft.

[ Voor 3% gewijzigd door Richh op 26-03-2020 11:21 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Mark31

- Registratie: Oktober 2019

- Laatst online: 15-01-2022

Daar heb je een punt, maar in dit geval zou je alleen de problemen verplaatsen, degene die nu een huis hebben maar hun baan kwijtraken moeten hun huis verkopen, en hebben dan geen dak boven het hoofd en dan kan iemand anders die wel toevallig zijn baan heeft behouden een huis kopen.Richh schreef op donderdag 26 maart 2020 @ 11:19:

[...]

Ik noem eens: verpleegkundigen.

Dat is een complete beroepsgroep die echt hun baan niet kwijt gaat raken. De afgelopen 3 jaar kon je met een dubbel zorg-inkomen echt geen modaal huis meer kopen in west-Nederland. Voor deze groep is het zeker wel goed. En dat is imho ook een beroepsgroep die het verdiend.

Er zijn genoeg andere beroepsgroepen die minder vatbaar zijn voor economische schommelingen. Als die minder last krijgen van de rest, dan krijgen zij een betere positie.

Het is natuurlijk heel hard, maar zoals veelal herhaald: we zitten met een tekort aan woningen, het blijft verdelen onder alle zoekers. Zonder bijbouwen kan het niet voor iedereen beter worden.

Realiteit is wel: als je nu tijdelijk de helft niet mee laat doen, verbeterd dat per direct de kansen van de andere helft.

Dus dan blijft het grote probleem intact namelijk te weinig woningen.

- CryptoNL

- Registratie: December 2017

- Laatst online: 23:50

Kunnen mensen met een inkomen uit de zorg uberhaupt een huis kopen? Ze gaan er een paar procent op vooruit, maar dat is alsnog een enorm mager salaris hoor. Als je 2.000 netto kunt verdienen mag je in je handjes klappen.Richh schreef op donderdag 26 maart 2020 @ 11:19:

[...]

Ik noem eens: verpleegkundigen.

Dat is een complete beroepsgroep die echt hun baan niet kwijt gaat raken. De afgelopen 3 jaar kon je met een dubbel zorg-inkomen echt geen modaal huis meer kopen in west-Nederland. Voor deze groep is het zeker wel goed. En dat is imho ook een beroepsgroep die het verdiend.

Er zijn genoeg andere beroepsgroepen die minder vatbaar zijn voor economische schommelingen. Als die minder last krijgen van de rest, dan krijgen zij een betere positie.

Het is natuurlijk heel hard, maar zoals veelal herhaald: we zitten met een tekort aan woningen, het blijft verdelen onder alle zoekers. Zonder bijbouwen kan het niet voor iedereen beter worden.

Realiteit is wel: als je nu tijdelijk de helft niet mee laat doen, verbeterd dat per direct de kansen van de andere helft.

Alleen wat je ook niet moet vergeten is dat in een gemiddeld huis over het algemeen 2 personen of meer wonen en dan iets het plaatje er alweer heel anders uitSeñor Sjon schreef op donderdag 26 maart 2020 @ 11:18:

[...]

Welke getallen vergelijk je nou met elkaar? Begin 2013 t/m eind 2019. Doe dan ook voor de bevolking hetzelfde:

https://opendata.cbs.nl/s...t/83474NED/table?dl=2C8D4

start 2013: 16 779 575

eind 2019: 17 408 573

Verschil: 628.998

Niet de 400k waar jij het over had. Tel daarbij op dat er ook verdunning in huishoudens optreed en je ziet vanzelf waar het misgaat.

[...]

Ja, we noemen het 'lente' en is een jaarlijks terugkerend verschijnsel. Zon, groen erbij, plantjes ipv dode takken. Dat zijn uitstekende verkooptriggers.

- Richh

- Registratie: Augustus 2009

- Laatst online: 23:44

Het grote probleem blijft inderdaad 100% intact.Mark31 schreef op donderdag 26 maart 2020 @ 11:23:

[...]