Als iemand zegt dat het de goede kant op gaat of slechte kant op gaat moet die persoon natuurlijk zijn belangen kenbaar maken. Anders is er geen context.

Bij de vorige dal van de huizenmarkt zei ik: Dat is goed!! (Want ik was toen op zoek naar een huis, vanuit mijn perspectief had ik keuze + lage prijs en rente ging omlaag)

Ga je nu kijken denk ik dat het vooral gunstig is voor o.a. mensen die onder water staan.

Dat er veel van huizen gewisseld is de laatste tijd is denk ik puur om van een oude hypotheek af te komen met hoge rente. Zonder boete.

Daarnaast is er sinds een aantal jaren een hypotheek product op de markt gekomen wat er voor heeft gezorgd dat particulieren met een kleine spaarcentje dus een pand kunnen kopen en verhuren (lees: Verhuurhypotheek met beperkte eigen inleg)

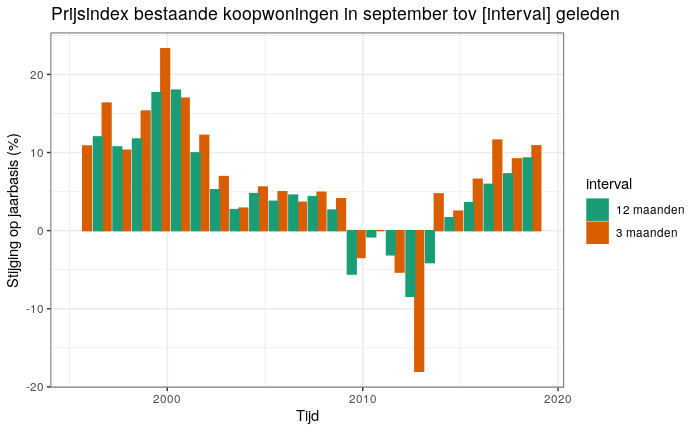

Het is duidelijk dat deze stijging voornamelijk komt door lage rente percentages en veel beleggingsgeld. En de wens om van je oude hypotheek af te komen.

Zo had ik mijn huis gekocht voor 145.000. En mijn buurman (twee onder 1 kap) heeft net zijn huis voor 220.000 euro verkocht.

Hij gaat naar een huis van 300.000 euro en zijn maandlasten gaan omlaag!

- Groter mooier nieuwer huis + maandlasten omlaag.

Dit is een recept waarbij de vraag dus groter is als het aanbod en de prijzen stijgen.

Alleen is het niet een gezonde houdbare stijging en is een afvlakking wel normaal.

Met de huizenmarkt is er geen goede kant op. De enige goede scenario is een stabiele markt waar geen ups & downs zijn. Dan krijg je ook geen speculatie. Alle markten die volatiel zijn, zijn interessant voor beleggers.

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_icc():strip_exif()/u/71/crop68f8b10c1e806_cropped.jpg?f=community)

:strip_exif()/u/23102/anandus.gif?f=community)

/u/209372/nickava3a.png?f=community)

:strip_exif()/u/1009013/crop5c88cd129b2df_cropped.gif?f=community)

/u/234505/mexican%2520hat.png?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

/u/89193/crop5913059561374.png?f=community)

:strip_icc():strip_exif()/u/176760/crop55ec885db19b4_cropped.jpeg?f=community)

/u/603888/crop667e6e884b621_cropped.png?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

:strip_exif()/u/13938/head.gif?f=community)

:strip_icc():strip_exif()/u/1199012/crop5e9b58ab2e2b7_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

:strip_icc():strip_exif()/u/238894/wouter-typografie-tweakers2.jpg?f=community)

/u/421470/crop5851203431803_cropped.png?f=community)