:strip_exif()/u/154471/crop5e09176a82484.gif?f=community)

Delidded 4770K 4.7GHz @ H220 || Gigabyte Z87X-UD4H || 16GB @ 2400MHz || Gigabyte GTX 760 || 2x128GB Samsung 830 @ RAID-0 & WD 3 TB || Iiyama XB2483HSU-B1 || Synology DS916+ 3x6TB + 120GB SSD Cache || Synology DS213+ 6TB backup

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 10:19

Dit dus ^!.SmiGueL schreef op maandag 29 april 2019 @ 12:51:

[...]

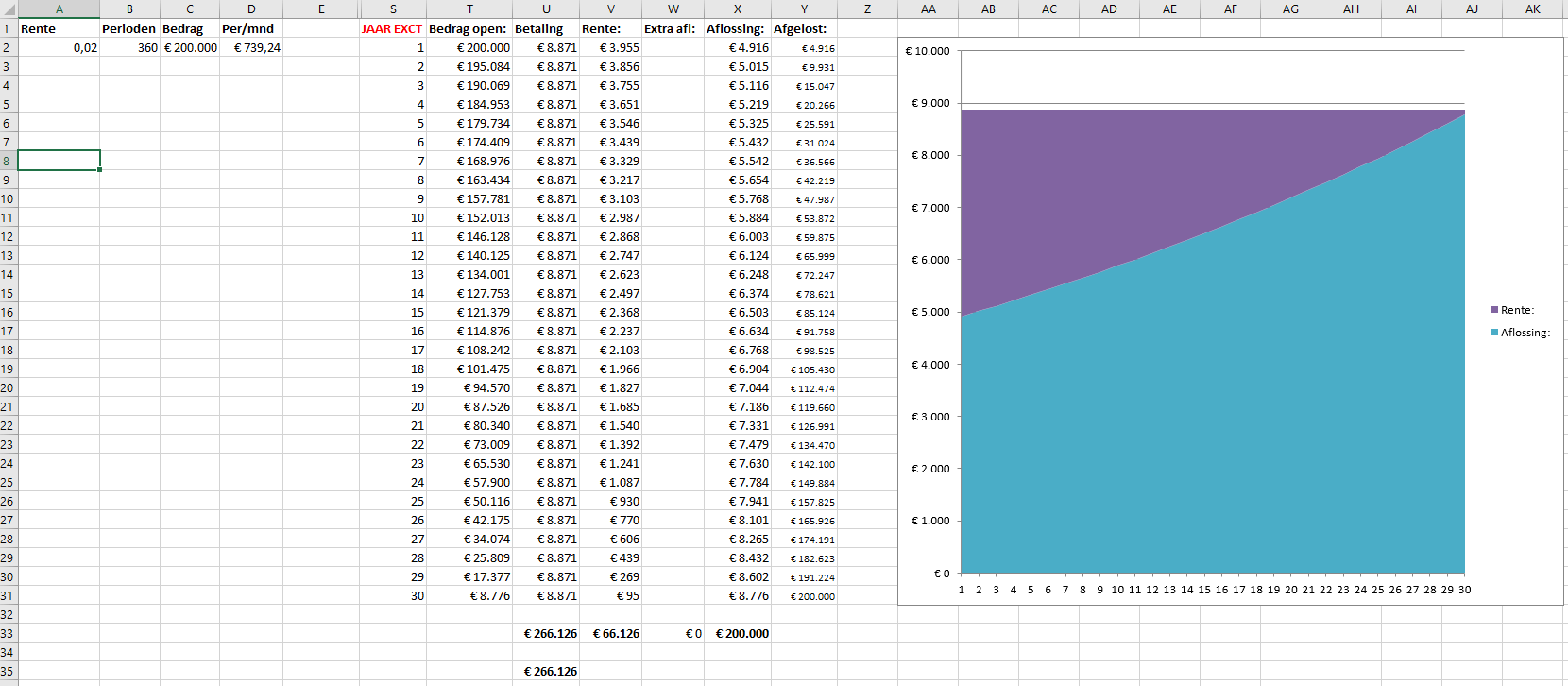

Als ik het zo nareken lijkt het toch wel te kloppen.

200k @ 2% (annuïtair)

[Afbeelding]

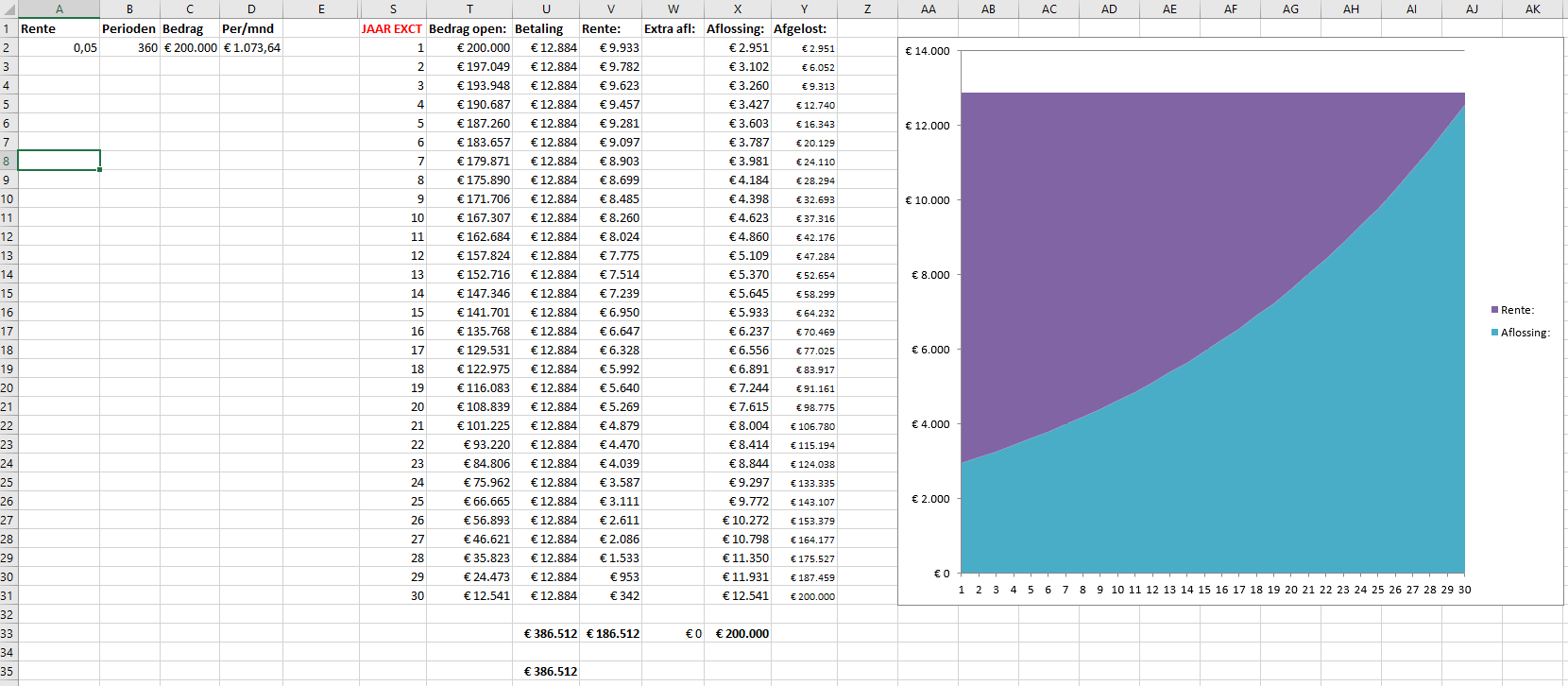

200k @ 5% (annuïtair)

[Afbeelding]

Ik weet niet hoe je het het makkelijkste uit kunt leggen, maar:

Door het hogere rentepercentage los je vanwege annuïtair uiteraard elke maand even veel af (ten opzichte van bij 2%)

Omdat je de laatste paar jaren bijna niets meer open hebt staan, maar je maandelijkse bedrag wel hoog is kun je die periode dus veel meer aflossen.. wat automagisch betekend dat je in het begin minder aflost.

Met een hogere rente, maar wel vaste looptijd van 30 jr ga je dus sowieso minder aflossen in het begin. Ik zit trouwens op 1,75% rente zelfs. Nog lager!

Nee het is juist andersom: je totale maandlasten blijven 30 jaar gelijk maar in het begin is dat veel rente weinig aflossing waarna de aflossing steeds groter percentage wordt. Doordat je rente laag is los je de eerste 10 jaar dus meer af dan bij 5% rente.Pazzi schreef op maandag 29 april 2019 @ 12:08:

[...]

Dat lijkt me niet helemaal te kloppen. Als de rente stijgt, stijgt ook je totale hypotheeklast. De aflossing (in ieder geval bij nieuwe hypotheek) blijft gespreid over 30 jaar.

Dus ook bij een hogere rente los je € 450 af in de eerste maand, alleen is het totaalbedrag voor de hypotheek hoger (want meer rente).

[ Voor 26% gewijzigd door ApexAlpha op 29-04-2019 13:16 ]

Verwijderd

Allereerst moeten we even onderscheid maken tussen de twee hypotheekvormen met HRA: lineair en annuïtair. Bij lineair los je elke maand hetzelfde bedrag af en betaal je naarmate je verder in de tijd zit een lager maandbedrag omdat je steeds minder rente verschuldigd bent. Het per maand verschuldigde bedrag voor rente (en het totaal maandbedrag) nemen dus als een pisboogje af wanneer je het in een grafiek plot. De schuld neemt daarentegen lineair af.ApexAlpha schreef op maandag 29 april 2019 @ 09:44:

[...]

Aan de andere kant: de rente is nu zo laag dat ik op een lening van €200.000 maar €730 bruto hypotheek betaal waarvan €450 vanaf de eerste maand al aflossing is. Zo heb je, zonder extra aflossen, na de eerste 10 jaar ook bijna 1/3 van je hypotheek afgelost.

Als je 3%, 4% of zelfs 6% rente hebt kom je nog niet aan aflossen toe de eerste 10 jaar en ben je bijna verplicht om extra af te lossen om nog een beetje voordeel te pakken.

Mes snijdt aan twee kanten.

Bij annuïtair betaal je (bruto) hetzelfde maandbedrag maar begin je met veel rente en weinig aflossing, wat steeds sneller verschuift richting meer aflossen. In beide gevallen begin je meteen met aflossen dus de vlieger dat met je met x% rente de eerste 10 jaar niet aan aflossen toekomt gaat niet op. Je maandbedrag is hier dus een vlakke lijn en je resterende schuld zo'n pisboogje.

Laten we even uitgaan van een annuïtaire hypotheek; bij 1,8% rente over een bedrag van 300K is het maandbedrag €1079, exact evenveel als 201K met 5% rente. In het laatste geval is echter het schuldbedrag veel lager, dus als ik een keer mijn vakantiegeld in de hypotheek stop heb ik een relatief veel grotere hap afgelost bij 201K dan bij 300K.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

De truc is dan ook niet een lening van 1,8% af te lossen, maar andere manieren vinden om rendement te behalen die hoger is dan de bruto (!) 1,8%. Daar kleeft een risico aan, maar dat geldt voor iedere vorm van vermogenVerwijderd schreef op maandag 29 april 2019 @ 16:48:

[...]

Laten we even uitgaan van een annuïtaire hypotheek; bij 1,8% rente over een bedrag van 300K is het maandbedrag €1079, exact evenveel als 201K met 5% rente. In het laatste geval is echter het schuldbedrag veel lager, dus als ik een keer mijn vakantiegeld in de hypotheek stop heb ik een relatief veel grotere hap afgelost bij 201K dan bij 300K.

[ Voor 8% gewijzigd door Sport_Life op 29-04-2019 18:36 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Verwijderd

Vakantiegeld op de bank zit reeds in box 3...Sport_Life schreef op maandag 29 april 2019 @ 18:35:

[...]

De truc is dan ook niet een lening van 1,8% af te lossen, maar andere manieren vinden om rendement te behalen die hoger is dan de bruto (!) 1,8%. Daar kleeft een risico aan, maar dat geldt voor iedere vorm van vermogen. Geld aflossen is ook een risico (namelijk dat de eigen woning mogelijk naar box 3 verschuift > daar gaat je ingelegd vakantiegeld

)

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Maar "gelukkig" is dat bij de meeste mensen geen 30k..

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Verwijderd

Wellicht omdat ze het in de hypotheek gestopt hebbenSport_Life schreef op maandag 29 april 2019 @ 19:14:

Maar "gelukkig" is dat bij de meeste mensen geen 30k..

- MzKzM73

- Registratie: Augustus 2003

- Laatst online: 09:16

Van bovengenoemde afkoelen van de markt is hier ten noorden van Amsterdam in ieder geval nog geen sprake, huizen die een schappelijke prijs hebben zijn nog altijd snel weg. (toevallig een waar ik zelf interesse in had heeft binnen 4 dagen ruim 15 belangstellende en gaat nu na het weekeinde weg via inschrijving) Heb niet eens tijd gehad voor een bezichtiging en op enkel foto's + buitenom rondlopen ga ik geen bod doen maar dat terzijde. Wel is dit voor mij de 8e woning in een maand of 6 die op zo'n manier door teveel gegadigden weggaat dus ik denk dat het afkoelen nogal regio afhankelijk is.

- assassin85

- Registratie: Januari 2013

- Laatst online: 05-05 20:06

Welke stad moet dat zijn als ik vragen mag? En welke prijsklasse? Scheelt ook enorm. Zit zelf in Zdam en alles wat hier courant is en onder de 350k gaat ook vrij snelMzKzM73 schreef op zaterdag 4 mei 2019 @ 16:27:

Van bovengenoemde afkoelen van de markt is hier ten noorden van Amsterdam in ieder geval nog geen sprake, huizen die een schappelijke prijs hebben zijn nog altijd snel weg. (toevallig een waar ik zelf interesse in had heeft binnen 4 dagen ruim 15 belangstellende en gaat nu na het weekeinde weg via inschrijving) Heb niet eens tijd gehad voor een bezichtiging en op enkel foto's + buitenom rondlopen ga ik geen bod doen maar dat terzijde. Wel is dit voor mij de 8e woning in een maand of 6 die op zo'n manier door teveel gegadigden weggaat dus ik denk dat het afkoelen nogal regio afhankelijk is.

[ Voor 7% gewijzigd door assassin85 op 04-05-2019 17:10 ]

- MzKzM73

- Registratie: Augustus 2003

- Laatst online: 09:16

Purmerend, laatste huis was deze: https://www.funda.nl/koop...-86595588-fonteinkruid-1/assassin85 schreef op zaterdag 4 mei 2019 @ 17:08:

[...]

Welke stad moet dat zijn als ik vragen mag? En welke prijsklasse? Scheelt ook enorm. Zit zelf in Zdam en alles wat hier courant is en onder de 350k gaat ook vrij snel

Wat meer uitgeven vind ik ook niet erg maar dan moet het wel vrijstaand zijn met een leuk stukje grond (500m2 oid). Maar zelfs in de prijsklasse tot 6 - 6.5 ton wordt ik nog niet echt warm van het aanbod

- GeeMoney

- Registratie: April 2002

- Laatst online: 17:07

Het is inderdaad nog volop gekte in Zaandam en omstreken. (vanwege de ligging dichtbij Amsterdam natuurlijk)MzKzM73 schreef op zaterdag 4 mei 2019 @ 19:20:

[...]

Purmerend, laatste huis was deze: https://www.funda.nl/koop...-86595588-fonteinkruid-1/

Wat meer uitgeven vind ik ook niet erg maar dan moet het wel vrijstaand zijn met een leuk stukje grond (500m2 oid). Maar zelfs in de prijsklasse tot 6 - 6.5 ton wordt ik nog niet echt warm van het aanbod

Om een aantal redenen ben ik daarom nog verder Noordelijk geëindigd, Heerhugowaard om precies te zijn. Alles tussen Alkmaar en Zaandam in vrijstaand met een goed stuk grond in een aardige buurt tikt al heel snel de 7,5 ton of meer aan. En dan ben je er vaak nog niet

- MzKzM73

- Registratie: Augustus 2003

- Laatst online: 09:16

Inderdaad, ook al gekeken. Helaas is vriendin afhankelijk van OV en werk in Amsterdam (nu eventjes Hilversum) dus da's ook iets wat voor mij meespeelt. Maar kavels en huizen zijn daar nog schappelijk inderdaad.GeeMoney schreef op zaterdag 4 mei 2019 @ 19:26:

[...]

Het is inderdaad nog volop gekte in Zaandam en omstreken. (vanwege de ligging dichtbij Amsterdam natuurlijk)

Om een aantal redenen ben ik daarom nog verder Noordelijk geëindigd, Heerhugowaard om precies te zijn. Alles tussen Alkmaar en Zaandam in vrijstaand met een goed stuk grond in een aardige buurt tikt al heel snel de 7,5 ton of meer aan. En dan ben je er vaak nog niet

Anyway, terug naar de de ontwikkelingen op de huizenmarkt in het algemeen!

[ Voor 5% gewijzigd door MzKzM73 op 05-05-2019 09:40 ]

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Met de huidige belastingregels is een eigen huis nooit box3. Omdat je er woont word het niet als vermogen gezien. Je betaalt altijd een % van de woning aan belasting ongeacht of je wel of geen hypotheek erop hebt.Sport_Life schreef op maandag 29 april 2019 @ 18:35:

[...]

De truc is dan ook niet een lening van 1,8% af te lossen, maar andere manieren vinden om rendement te behalen die hoger is dan de bruto (!) 1,8%. Daar kleeft een risico aan, maar dat geldt voor iedere vorm van vermogen

De prijzen van huizen zullen vanzelf weer gaan dalen als de rente omhoog gaat, dat doen ze ook al 30+ jaar. Hoge rente = lage prijzen, lage rente = hoge prijzen, extreem lage rente zoals nu dus extreme prijzen.

Dat zeggende, las een artikel dat er vooral in de kleine gemeenten leegloop is omdat iedereen in de stad wil wonen, dus de overheid zou er eens voor kunnen kiezen om OV aan te gaan leggen zodat je ook vanuit die dorpen snel in de stad kan zijn zonder auto. Maar vooralsnog geld OV alleen in de randstad en daar zijn de prijzen ook extra hoog.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Mijn punt was anders. Er werd gezegd om op een hypotheek met 1,8% rente af te lossen. Als het uiteindelijk om vermogensopbouw gaat is dat naar mijn mening en met de kennis van nu, een slecht plan. Komende jaren verwacht ik dat de beurswaarde nog wat omhoog gaat (meer dan 1,8% per jaar ) en mocht de hypotheek rente flink stijgen, dan stijgt de spaarrente mee, dus zijn langlopende deposito's weer interessant. Voorwaarde is dat je de hypotheek rente lang vast zet.Shadowhawk00 schreef op zondag 5 mei 2019 @ 12:43:

[...]

Met de huidige belastingregels is een eigen huis nooit box3. Omdat je er woont word het niet als vermogen gezien. Je betaalt altijd een % van de woning aan belasting ongeacht of je wel of geen hypotheek erop hebt.

De prijzen van huizen zullen vanzelf weer gaan dalen als de rente omhoog gaat, dat doen ze ook al 30+ jaar. Hoge rente = lage prijzen, lage rente = hoge prijzen, extreem lage rente zoals nu dus extreme prijzen.

Dat zeggende, las een artikel dat er vooral in de kleine gemeenten leegloop is omdat iedereen in de stad wil wonen, dus de overheid zou er eens voor kunnen kiezen om OV aan te gaan leggen zodat je ook vanuit die dorpen snel in de stad kan zijn zonder auto. Maar vooralsnog geld OV alleen in de randstad en daar zijn de prijzen ook extra hoog.

Daarbij is de overheid plannen aan het maken om de woningmarkt "op weg te helpen" waarbij een van de oplossingen kan zijn om de eigen woning naar box 3 te verplaatsen.. Ik zeg niet dat dat de oplossing is, maar om benzine auto's in Amsterdam te gaan weren is ook geen oplossing voor het mondiale CO2 probleem. Wel voor de plaatselijke binnenstad.

[ Voor 12% gewijzigd door Sport_Life op 05-05-2019 14:58 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

In welke box je huis zit, maakt niks uit. Ervan uitgaande dat het niet ervan afhangt of je al dan niet een hypotheek hebt, want dan krijg je zaken als dat je €1 hypotheek moet laten staan. Ik verwacht dus niet dat de overheid zoiets idioots zou doen (al weet je het nooit).

Maar goed, als je huis naar box 3 gaat, dan kan je dus als gelijke opties hebben:

Huis van €200k, zonder hypotheek --> €200k box 3

Huis van €200k, hypotheek van €200k, beleggingen van €200k --> €200k in box 3

Oftewel het maakt niks uit wat je doet in welke box je huis zit. Ik ga er hier (uiteraard) ook meteen vanuit dat je hypotheek dan ook een box 3 iets wordt.

En wat betreft beleggen vs aflossen, dat is een keuze die iedereen zelf moet maken. Maar vooralsnog is je hypotheek niet box 3, en lever aflossen tov beleggen daardoor ook weer ruwweg 1% extra rendement op (VRH). Vergelijk dat met de 0.2% wat sparen oplevert, en aflossen is nog steeds heel veel aantrekkelijker. Beleggen kan, maar blijft gewoon een behoorlijk risico. Ik zou sowieso eerst focussen op aflossen tot je huis in de laagste risicoklasse zit voor je hypotheek. Zowel vanwege de directe kosten dat dit scheelt, als dat dan bij de volgende huizencrisis je huis waarschijnlijk niet onderwater staat.

Maar goed, als je huis naar box 3 gaat, dan kan je dus als gelijke opties hebben:

Huis van €200k, zonder hypotheek --> €200k box 3

Huis van €200k, hypotheek van €200k, beleggingen van €200k --> €200k in box 3

Oftewel het maakt niks uit wat je doet in welke box je huis zit. Ik ga er hier (uiteraard) ook meteen vanuit dat je hypotheek dan ook een box 3 iets wordt.

En wat betreft beleggen vs aflossen, dat is een keuze die iedereen zelf moet maken. Maar vooralsnog is je hypotheek niet box 3, en lever aflossen tov beleggen daardoor ook weer ruwweg 1% extra rendement op (VRH). Vergelijk dat met de 0.2% wat sparen oplevert, en aflossen is nog steeds heel veel aantrekkelijker. Beleggen kan, maar blijft gewoon een behoorlijk risico. Ik zou sowieso eerst focussen op aflossen tot je huis in de laagste risicoklasse zit voor je hypotheek. Zowel vanwege de directe kosten dat dit scheelt, als dat dan bij de volgende huizencrisis je huis waarschijnlijk niet onderwater staat.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Stel het voordeel is 1% per jaar, op een gemiddelde woningwaarde van 300k. Dat is 3k per jaar wat je extra kunt beleggen. Wat ook weer 1% rendement oplevert, etc. Over 15 of 20 jaar (de scope van een belegger, iig die van mij) worden dat aanzienlijke bedragen.

En imo is 1% voordeel incl HRA vrij conservatief gedacht. Inclusief alle ups & downs zou een rendement van gemiddeld 3-5% per jaar over een periode van 15-20 jaar realistischer zijn.

Vrh is nvt, boven de 60k kom ik niet met aandelen.

(overigens is mijn hypotheek al <60% ltv ).

Vwb box 3 heb je een punt

En imo is 1% voordeel incl HRA vrij conservatief gedacht

Vrh is nvt, boven de 60k kom ik niet met aandelen.

(overigens is mijn hypotheek al <60% ltv

Vwb box 3 heb je een punt

[ Voor 39% gewijzigd door Sport_Life op 05-05-2019 16:04 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Een eigen huis in box 3 plaatsen zorgt er wel voor dat de overheid lekker veel extra belasting kan heffen en dat alle particuliere huizenbezitters een probleem krijgen.Sport_Life schreef op zondag 5 mei 2019 @ 14:54:

[...]

Daarbij is de overheid plannen aan het maken om de woningmarkt "op weg te helpen" waarbij een van de oplossingen kan zijn om de eigen woning naar box 3 te verplaatsen.. Ik zeg niet dat dat de oplossing is, maar om benzine auto's in Amsterdam te gaan weren is ook geen oplossing voor het mondiale CO2 probleem. Wel voor de plaatselijke binnenstad.

Dan komt de markt eigenlijk nog meer op slot en gaan investeerders nog een groter voordeel krijgen op de woningmarkt. Want voor een investeerder zit het huis al in box3 en betaalt hij die belasting al.

Ze zijn al bezig om bezit extra te belasten door de wet hillen af te bouwen en de HRA af te bouwen, dit soort dingen raakt ook de normale huizenbezitter en niet de beleggers.

Of je krijgt het omgekeerde dat de huizen als een baksteen naar beneden zakken omdat niemand er nog 1 wilt hebben waardoor veel mensen echt vast zitten in hun huis en de overheid belasting mag heffen over huizen van 10 euro. Want als niemand ze koopt hebben ze ook geen waarde meer.

De markt zit op slot omdat het gros van de mensen daarvoor kiest. Wat de overheid kan doen in krimregios aantrekkelijk maken. Zolang het de focus op steden heeft waar alles geregeld is blijft de vraag daar onverminderd groot en dus zal de prijs daar echt niet dalen.

[ Voor 9% gewijzigd door Shadowhawk00 op 06-05-2019 23:49 ]

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

Toch blijf ik aanleidingen zien dat er iets aan het kantelen is:

https://www.quotenet.nl/v...top-van-de-markt-bereikt/

https://www.quotenet.nl/v...top-van-de-markt-bereikt/

Verwijderd

Buiten zie ik een wolk, het zal wel gaan regenen......Miks schreef op zondag 12 mei 2019 @ 01:33:

Toch blijf ik aanleidingen zien dat er iets aan het kantelen is:

https://www.quotenet.nl/v...top-van-de-markt-bereikt/

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Na regen komt.. Zonneschijn.Verwijderd schreef op zondag 12 mei 2019 @ 07:44:

[...]

Buiten zie ik een wolk, het zal wel gaan regenen......

Prijzen zullen niet meer met 20% per jaar stijgen, maar een paar procent wel denk ik.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- kezzza

- Registratie: Maart 2005

- Laatst online: 19-05 15:16

Ik denk dat je gelijk hebt op de langere termijn, maar ik verwacht in de komende jaren wel 1 (of een aantal kleinere) correcties. Zeker in het segment tot 300k is de rek voor heel veel mensen wel uit. Daarom verwacht ik ook dat een groep mensen hier ongelukkig van gaan worden, omdat ze hun huis als "investering" zien in plaats van een plek om te wonen.Sport_Life schreef op zondag 12 mei 2019 @ 07:55:

[...]

Na regen komt.. Zonneschijn.

Prijzen zullen niet meer met 20% per jaar stijgen, maar een paar procent wel denk ik.

:strip_icc():strip_exif()/u/71/crop68f8b10c1e806_cropped.jpg?f=community)

Mijn verkopend makelaar zegt dat hij in 2007 de markt in Amsterdam al zag dalen voordat in 2008 de crisis aanbrak. Hij zegt ook dat de markt in Amsterdam nu langzaam aan het kantelen is, en dat hij van veel andere ondernemers vergelijkbare signalen hoort.

We zullen zien 🤷♀️

Als die van ons nog maar “even” verkoopt voor de hoofdprijs ;p

We zullen zien 🤷♀️

Als die van ons nog maar “even” verkoopt voor de hoofdprijs ;p

SFPC - Motorrijder - EV - PV - L/L WP - Star Citizen

Nederland is groter dan Amsterdam. Kan me niet voorstellen dat de woningmarkt in Amsterdam een betrouwbare graadmeter is bij het voorspellen van een crisis_eLMo_ schreef op zondag 12 mei 2019 @ 09:40:

Mijn verkopend makelaar zegt dat hij in 2007 de markt in Amsterdam al zag dalen voordat in 2008 de crisis aanbrak. Hij zegt ook dat de markt in Amsterdam nu langzaam aan het kantelen is, en dat hij van veel andere ondernemers vergelijkbare signalen hoort.

We zullen zien 🤷♀️

Als die van ons nog maar “even” verkoopt voor de hoofdprijs ;p

- Amphiebietje

- Registratie: Augustus 2017

- Laatst online: 07-12-2025

In de blubber

Wel, ook hier in de regio Haaglanden lijken prijzen aan het dalen te zijn. Niet veel, maar duidelijk minder dan een paar maanden terug. Woningen die nog op dat hoge niveau zijn geprijsd, lijken veelal niet of langzamer te verkopen.aljooge schreef op zondag 12 mei 2019 @ 09:55:

[...]

Nederland is groter dan Amsterdam. Kan me niet voorstellen dat de woningmarkt in Amsterdam een betrouwbare graadmeter is bij het voorspellen van een crisis

(persoonlijke observatie op Funda)

[ Voor 3% gewijzigd door Amphiebietje op 12-05-2019 12:11 ]

:strip_exif()/u/88265/boondocksaints.gif?f=community)

Op Huizenzoeker.nl worden de verkoopsites geïndexeerd. Daaruit blijkt dat in Amsterdam en Utrecht de prijzen niet (veel) meer stijgen maar in de andere grote steden nog wel. Ik check deze site maandelijks en de berichten over een stagnerende markt die we sinds begin dit jaar horen kwamen niet onverwacht, sinds de zomer van 2018 is de prijsstijging in Amsterdam en Utrecht gering. Hoe betrouwbaar het verder is durf ik niet te zeggen aangezien het niet om verkoopcijfers gaat natuurlijk._eLMo_ schreef op zondag 12 mei 2019 @ 09:40:

Mijn verkopend makelaar zegt dat hij in 2007 de markt in Amsterdam al zag dalen voordat in 2008 de crisis aanbrak. Hij zegt ook dat de markt in Amsterdam nu langzaam aan het kantelen is, en dat hij van veel andere ondernemers vergelijkbare signalen hoort.

We zullen zien 🤷♀️

Als die van ons nog maar “even” verkoopt voor de hoofdprijs ;p

Amsterdam

Utrecht

Rotterdam

Den Haag

Eindhoven

[ Voor 4% gewijzigd door TMC op 12-05-2019 12:15 ]

Dus hij voorzag al dat de Lehman brothers gingen omvallen door de Amsterdamse huizenmarkt?_eLMo_ schreef op zondag 12 mei 2019 @ 09:40:

Mijn verkopend makelaar zegt dat hij in 2007 de markt in Amsterdam al zag dalen voordat in 2008 de crisis aanbrak.

De woningmarkt bewoog inderdaad eerder dan (en indirect waarde van onderpanden en liquiditeitsbehoefte door margin calls van credit default swaps) de val van de banken.ASW1 schreef op zondag 12 mei 2019 @ 18:05:

[...]

Dus hij voorzag al dat de Lehman brothers gingen omvallen door de Amsterdamse huizenmarkt?

In Nederland draaide de trend van de woningmarkt ook eerder om (kleinere/geen groei eind 2007).

En we zitten nu ook in het moment van de cyclus met sterk afnemende economische groei. Als ik het mij goed herinner reageert vastgoed daar traag op maar het is wel een riskantere periode dan een jaar geleden…

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

De markt tot 300k is natuurlijk ook nog wel beetje het gebied van de investeerders die ze kopen om te verhuren. Dus eerlijk gezien verwacht ik daar niet zo heel veel daling. Het segment daarboven zal misschien wat naar beneden komen omdat die voor investeerders niet aantrekkelijk zijn en de rek daar eruit is.kezzza schreef op zondag 12 mei 2019 @ 08:09:

[...]

Ik denk dat je gelijk hebt op de langere termijn, maar ik verwacht in de komende jaren wel 1 (of een aantal kleinere) correcties. Zeker in het segment tot 300k is de rek voor heel veel mensen wel uit. Daarom verwacht ik ook dat een groep mensen hier ongelukkig van gaan worden, omdat ze hun huis als "investering" zien in plaats van een plek om te wonen.

Wel leuke grafieken trouwens, Eindhoven is voor Brabant heel erg duur maar vergeleken met andere grote steden best goedkoop. En in eindhoven zijn er veel investeerders en expats die ook huizen kopen ( of om te verhuren ).

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Juist tot 300k is en blijft de vraag (momenteel) enorm groot, dat is bereikbaar voor een dertiger, 2 twintigers met modaal inkomen, investeerders, etc.kezzza schreef op zondag 12 mei 2019 @ 08:09:

[...]

Ik denk dat je gelijk hebt op de langere termijn, maar ik verwacht in de komende jaren wel 1 (of een aantal kleinere) correcties. Zeker in het segment tot 300k is de rek voor heel veel mensen wel uit. Daarom verwacht ik ook dat een groep mensen hier ongelukkig van gaan worden, omdat ze hun huis als "investering" zien in plaats van een plek om te wonen.

Tot 450/500k is dan weer goed te betalen voor mensen die hun woning voor 300k verkopen met 100k winst, etc..

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 10:19

Valt mijn 2400 / m2 nog wel mee dan aan de rand van den Haag.

{kind=link}

Maar ik denk dat dit vraagprijzen zijn die geindexeerd worden? of verkoopprijzen?

edit: vraagprijs dus, slaapkop.

[ Voor 4% gewijzigd door ApexAlpha op 13-05-2019 09:56 ]

Tot 400k is heel realistisch voor een grote groep werkende stellen. Daar boven wordt lastig(er).Sport_Life schreef op maandag 13 mei 2019 @ 07:40:

[...]

Juist tot 300k is en blijft de vraag (momenteel) enorm groot, dat is bereikbaar voor een dertiger, 2 twintigers met modaal inkomen, investeerders, etc.

Tot 450/500k is dan weer goed te betalen voor mensen die hun woning voor 300k verkopen met 100k winst, etc..

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

400k hypotheeklening, maar aangezien dat doorgaans doorstromers zijn hebben zij al snel een eigen vermogen van >100kTMC schreef op maandag 13 mei 2019 @ 15:20:

[...]

Tot 400k is heel realistisch voor een grote groep werkende stellen. Daar boven wordt lastig(er).

Dan trek ik 't gemiddelde hard omhoog (vraagprijs 4.220 per m2 in 2018, verkoopprijs lag hoger )ApexAlpha schreef op maandag 13 mei 2019 @ 09:41:

[...]

Valt mijn 2400 / m2 nog wel mee dan aan de rand van den Haag.

Maar ik denk dat dit vraagprijzen zijn die geindexeerd worden? of verkoopprijzen?

edit: vraagprijs dus, slaapkop.

[ Voor 39% gewijzigd door Sport_Life op 13-05-2019 16:20 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Dat verlies in waarde onderpand en risico banken geld eigenlijk niet in nederland. Hier is een hypotheek verstrekken eigenlijk een risico loze actie voor een bank. Tenzij de waarde van het pand heel sterk daalt en de koper verdwijnt. Zelfs als de waarde daalt en er is een executie veilig dan is de hypotheeknemer nogsteeds hoofdelijk verantwoordelijk voor de rest van de schuld.ANdrode schreef op zondag 12 mei 2019 @ 20:08:

[...]

De woningmarkt bewoog inderdaad eerder dan (en indirect waarde van onderpanden en liquiditeitsbehoefte door margin calls van credit default swaps) de val van de banken.

In Nederland draaide de trend van de woningmarkt ook eerder om (kleinere/geen groei eind 2007).

En we zitten nu ook in het moment van de cyclus met sterk afnemende economische groei. Als ik het mij goed herinner reageert vastgoed daar traag op maar het is wel een riskantere periode dan een jaar geleden…

Ja - voor banden risicoloos en het risico van schulden wordt volledig op burgers afgewenteld. Zal wel een restant van Calvinistische cultuur zijn.Shadowhawk00 schreef op zondag 19 mei 2019 @ 22:54:

[...]

Dat verlies in waarde onderpand en risico banken geld eigenlijk niet in nederland. Hier is een hypotheek verstrekken eigenlijk een risico loze actie voor een bank. Tenzij de waarde van het pand heel sterk daalt en de koper verdwijnt. Zelfs als de waarde daalt en er is een executie veilig dan is de hypotheeknemer nogsteeds hoofdelijk verantwoordelijk voor de rest van de schuld.

Wat dat betreft doen Angelsaksische landen het beter: Defaulten op een schuld betekent daar niet dat men een schuldenaar tot aan de dood kan achtervolgen zo lang men elk jaar een brief stuurt.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Ik blijf erbij dat de Nederlandse woningmarkt niet verder kan bubbelen dan nu het geval is. Ik sla vast popcorn in want dit kan niet anders dan naar beneden. Zo blijkt dat een modaal inkomen waarschijnlijk nog nooit zo weinig kans heeft gehad op een wonig als nu:

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

- Anatidae

- Registratie: Februari 2017

- Laatst online: 17:05

/u/887675/crop58b0574ef0ee2_cropped.png?f=community)

Ik hoop het. Bedankt voor het delen van de link. Compleet rode kaart bij een modaal inkomen is schrikken maar had ik wel verwacht. Dat het verschil in kans met 50.000 zo klein is vind ik schrikbarend. ~1000+ euro loonsverhoging heeft dus nauwelijks effect als je niet in Zeeland of Delfzijl werkt. Ik zie het somber in voor mijn generatie. Wachten tot de bubbel knapt.Miks schreef op dinsdag 21 mei 2019 @ 21:21:

Ik blijf erbij dat de Nederlandse woningmarkt niet verder kan bubbelen dan nu het geval is. Ik sla vast popcorn in want dit kan niet anders dan naar beneden. Zo blijkt dat een modaal inkomen waarschijnlijk nog nooit zo weinig kans heeft gehad op een wonig als nu:

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

Nou dag he

- Ruben E

- Registratie: Januari 2017

- Laatst online: 10-07-2025

Uuh ja, maar dat is niet het gevolg van dat modale inkomen, maar het gevolg van het aanbod. Zolang het aanbod laag is en de vraag hoog zal de prijs niet zomaar extreem dalen.Miks schreef op dinsdag 21 mei 2019 @ 21:21:

Ik blijf erbij dat de Nederlandse woningmarkt niet verder kan bubbelen dan nu het geval is. Ik sla vast popcorn in want dit kan niet anders dan naar beneden. Zo blijkt dat een modaal inkomen waarschijnlijk nog nooit zo weinig kans heeft gehad op een wonig als nu:

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Ruben, dat is echt maar deels zo. Wellicht heb je op korte termijn gelijk. De hypotheekmarkt is echter niet vraag-aanbodgedreven zoals een vrije open markt. In de hypotheekmarkt wordt de prijs bepaald door hetgeen mensen kunnen betalen op lange termijn. En daar zit een generator van geldcreatie achter, immers is elke hypotheek die een bank verkocht krijgt een product dat een bank verder kan verkopen.

Op lange termijn is daarom hetgeen mensen kunnen betalen wat de prijs bepaalt. En uit steeds meer onderzoek blijkt dat mensen de huidige huizenprijzen niet kunnen betalen. Dat is een onhoudbare situatie op de lange termijn imho.

Op lange termijn is daarom hetgeen mensen kunnen betalen wat de prijs bepaalt. En uit steeds meer onderzoek blijkt dat mensen de huidige huizenprijzen niet kunnen betalen. Dat is een onhoudbare situatie op de lange termijn imho.

- twisterNL

- Registratie: Oktober 2007

- Laatst online: 11:11

Maar als je nou met wat minder genoegen neemt? Je moet gewoon je eisen bijstellenMiks schreef op dinsdag 21 mei 2019 @ 21:21:

Ik blijf erbij dat de Nederlandse woningmarkt niet verder kan bubbelen dan nu het geval is. Ik sla vast popcorn in want dit kan niet anders dan naar beneden. Zo blijkt dat een modaal inkomen waarschijnlijk nog nooit zo weinig kans heeft gehad op een wonig als nu:

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

Gisteren ook een reactie gelezen dat iemand een woning had gekocht als starter, maar:

- Gekocht samen met familielid als huisgenoot (dubbel inkomen)

- Geen studieschuld (plus stufi als gift)

- Niet in een duur gebied

- Ouders welke gespaard hadden dus startkapitaal

- Tijdens studie thuis gewoond

- Een meewerkende bank (dus een flink portie geluk)

Conclusie: een woning kopen als starter is schier onmogelijk. Met minder genoegen nemen is geen optie want dan is er alsnog niks te krijgen.

[ Voor 31% gewijzigd door twisterNL op 22-05-2019 00:54 ]

Verwijderd

Mwah, dan kom je op de energieklasse G jaren '50 huizen, met;twisterNL schreef op woensdag 22 mei 2019 @ 00:48:

[...]

Maar als je nou met wat minder genoegen neemt? Je moet gewoon je eisen bijstellen

Gisteren ook een reactie gelezen dat iemand een woning had gekocht als starter, maar:

- Gekocht samen met familielid als huisgenoot (dubbel inkomen)

- Geen studieschuld (plus stufi als gift)

- Niet in een duur gebied

- Ouders welke gespaard hadden dus startkapitaal

- Tijdens studie thuis gewoond

- Een meewerkende bank (dus een flink portie geluk)

Conclusie: een woning kopen als starter is schier onmogelijk. Met minder genoegen nemen is geen optie want dan is er alsnog niks te krijgen.

-Lekkende "badkamer"

-Geen isolatie

-Rotte bg vloer

-Rotte dakpannen

-Gashaarden

-Open Geiser

-Brandgevoelig schrootjesplafond

Ofwel; veel en veel duurder om in te wonen, maar je krijgt er wel hypotheek voor.

Vaak zijn de woningen die verkocht worden door de woningbouwverenigingen nog een stuk beter, maar ook die zijn vaak al te duur om te kopen met een inkomen waarmee je ook als huurder niet bij ze binnenkomt.

Wij gaan short op de huizenmarkt!

2014 een tweekapper gekocht voor 188k, na een verbouwing van 70k gaat die nu weg voor 300k. Nieuwe woning: tussenwoning voor 200k (met meer woonoppervlak).

Wij hebben ook een andere tweekapper overwogen (horizontaal bewegen), maar ons vraagprijs bod van 325k werd 3 dagen lang genegeerd, toen het bod ingetrokken.

Met overwaarde nu een comfortabele hypotheek, en minder risico in de aankomende crisis.

Straks als hij knapt en de bouwmaterialen en arbeid weer goedkoper worden gaan we samen met vrienden een mooie tweekapper zelf bouwen (nul op de meter enzo).

Onze tweekapper was een kluswoning waar ik veel van geleerd heb. Als ik zie voor wat voor prijzen (in mijn ogen) kluswoningen weg gaan.... ongelovelijk.

De tweekapper waar wij op boden had een oude badkamer, isolatie label C, nergens randaarde behalve badkamer, geen mechanische ventilatie en kozijnen die er binnen 10 jaar aan kwamen...

Ik weet inmiddels wat je kwijt bent om dit enigszins richting moderne standaarden te krijgen.

No thnx, onze tussenwoning van 200k heeft wel kunstof kozijnen met HR++, label B, MV en een moderne inrichting (en in dezelfde buurt!)

2014 een tweekapper gekocht voor 188k, na een verbouwing van 70k gaat die nu weg voor 300k. Nieuwe woning: tussenwoning voor 200k (met meer woonoppervlak).

Wij hebben ook een andere tweekapper overwogen (horizontaal bewegen), maar ons vraagprijs bod van 325k werd 3 dagen lang genegeerd, toen het bod ingetrokken.

Met overwaarde nu een comfortabele hypotheek, en minder risico in de aankomende crisis.

Straks als hij knapt en de bouwmaterialen en arbeid weer goedkoper worden gaan we samen met vrienden een mooie tweekapper zelf bouwen (nul op de meter enzo).

Onze tweekapper was een kluswoning waar ik veel van geleerd heb. Als ik zie voor wat voor prijzen (in mijn ogen) kluswoningen weg gaan.... ongelovelijk.

De tweekapper waar wij op boden had een oude badkamer, isolatie label C, nergens randaarde behalve badkamer, geen mechanische ventilatie en kozijnen die er binnen 10 jaar aan kwamen...

Ik weet inmiddels wat je kwijt bent om dit enigszins richting moderne standaarden te krijgen.

No thnx, onze tussenwoning van 200k heeft wel kunstof kozijnen met HR++, label B, MV en een moderne inrichting (en in dezelfde buurt!)

[ Voor 34% gewijzigd door _eLMo_ op 22-05-2019 07:50 ]

SFPC - Motorrijder - EV - PV - L/L WP - Star Citizen

@_eLMo_ kun je even zeggen wanneer hij knapt, kan ik het vast in mijn agenda zetten.

Maar je hebt 42K "winst" gemaakt in 5 jaar op een huis van 300K. Dat is zo'n 3% per jaar. Lijkt me eerlijk gezegd erg weinig, of zit je ergens aan de rand van NL?

De markt is gek. Maar heeft ook gelijk....zolang de rente niet gaat stijgen (zie ik zeker op korte termijn niet gebeuren) en er niet een enorme crisis komt met veel werkelozen (tja komt altijd "onverwacht") en/of er enorm veel bijgebouwd gaat worden (zie ik niet op korte termijn gebeuren) zal de prijs niet enorm gaan dalen.

Maar je hebt 42K "winst" gemaakt in 5 jaar op een huis van 300K. Dat is zo'n 3% per jaar. Lijkt me eerlijk gezegd erg weinig, of zit je ergens aan de rand van NL?

De markt is gek. Maar heeft ook gelijk....zolang de rente niet gaat stijgen (zie ik zeker op korte termijn niet gebeuren) en er niet een enorme crisis komt met veel werkelozen (tja komt altijd "onverwacht") en/of er enorm veel bijgebouwd gaat worden (zie ik niet op korte termijn gebeuren) zal de prijs niet enorm gaan dalen.

Een huis zou helemaal niet moeten renderen imho.rube schreef op woensdag 22 mei 2019 @ 07:57:

@_eLMo_ kun je even zeggen wanneer hij knapt, kan ik het vast in mijn agenda zetten.

Maar je hebt 42K "winst" gemaakt in 5 jaar op een huis van 300K. Dat is zo'n 3% per jaar. Lijkt me eerlijk gezegd erg weinig, of zit je ergens aan de rand van NL?

De markt is gek. Maar heeft ook gelijk....zolang de rente niet gaat stijgen (zie ik zeker op korte termijn niet gebeuren) en er niet een enorme crisis komt met veel werkelozen (tja komt altijd "onverwacht") en/of er enorm veel bijgebouwd gaat worden (zie ik niet op korte termijn gebeuren) zal de prijs niet enorm gaan dalen.

En wij hebben het huis hoogwaardig verbouwd naar onze eigen smaak omdat de intentie was er te blijven wonen. Anders was het rendement wel meer geweest maar ik ben geen project ontwikkelaar

En ja, wat is rand, geen randstad hier in ieder geval.

SFPC - Motorrijder - EV - PV - L/L WP - Star Citizen

Er is ook nog een andere mogelijkheid, namelijk een loongolf. In dat geval kunnen de prijzen gewoon blijven hangen op het huidige niveau.rube schreef op woensdag 22 mei 2019 @ 07:57:

De markt is gek. Maar heeft ook gelijk....zolang de rente niet gaat stijgen (zie ik zeker op korte termijn niet gebeuren) en er niet een enorme crisis komt met veel werkelozen (tja komt altijd "onverwacht") en/of er enorm veel bijgebouwd gaat worden (zie ik niet op korte termijn gebeuren) zal de prijs niet enorm gaan dalen.

Er is ook nog een andere mogelijkheid, namelijk een loongolf. In dat geval kunnen de prijzen gewoon blijven hangen op het huidige niveau of zelfs nog verder doorstijgen.rube schreef op woensdag 22 mei 2019 @ 07:57:

De markt is gek. Maar heeft ook gelijk....zolang de rente niet gaat stijgen (zie ik zeker op korte termijn niet gebeuren) en er niet een enorme crisis komt met veel werkelozen (tja komt altijd "onverwacht") en/of er enorm veel bijgebouwd gaat worden (zie ik niet op korte termijn gebeuren) zal de prijs niet enorm gaan dalen.

- Miks

- Registratie: December 2012

- Laatst online: 09-03 18:41

Een loongolf is een optie om geen correctie te krijgen. Maar dat zal onze arbeidspositie in de rest van europa niet goed doen als de loongolf alleen in NL plaatsvindt.

En als zoiets nu zou plaatsvinden dan trekken er vrijwel direct veel arbeidsplaatsen weg. Dit gecombineerd met robotisering kan weleens zorgen voor forse stijgingen in werkloosheid, en rara wat dit doet met de huizenmarkt?

En als zoiets nu zou plaatsvinden dan trekken er vrijwel direct veel arbeidsplaatsen weg. Dit gecombineerd met robotisering kan weleens zorgen voor forse stijgingen in werkloosheid, en rara wat dit doet met de huizenmarkt?

- TheDudez

- Registratie: Mei 2013

- Laatst online: 13:47

Usenet stofzuiger!

:strip_icc():strip_exif()/u/517742/crop5a3cc583be19f_cropped.jpeg?f=community)

De kans dat er een Loongolf komt is zeer klein. We gaan er netto niet echt op vooruit. Zeker niet met al die klimaat drammers. De huizen markt blijft gewoon rot. Wat er ook gebeurt. Er zijn gewoon weg te weinig huizen. Tenzij er opeens heel veel mensen de pijp uitgaan.

ASW1 schreef op woensdag 22 mei 2019 @ 08:16:

[...]

Er is ook nog een andere mogelijkheid, namelijk een loongolf. In dat geval kunnen de prijzen gewoon blijven hangen op het huidige niveau of zelfs nog verder doorstijgen.

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 10:19

Laatst stond mijn huis in de fik, begon iedereen te zeuren dat ik het moest blussen, dat ik moest zorgen dat het niet over zou slaan naar de buren.TheDudez schreef op woensdag 22 mei 2019 @ 08:43:

We gaan er netto niet echt op vooruit. Zeker niet met al die klimaat drammers.

[...]

Kwamen daarna óók nog eens wat blusdrammers met een speciale wagen (wat kost dat niet, zo met blauwe lampen en een ladder?!?) mijn huis blussen.

Vervelend man, die 'drammers' die een enorme brand graag willen blussen voordat het erger wordt..

[ Voor 6% gewijzigd door ApexAlpha op 22-05-2019 09:52 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 13:52

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Wut? Doorstromen kan ook op je 30e en dan heb je in 99% van de gevallen echt geen >100k op de bank staan.Sport_Life schreef op maandag 13 mei 2019 @ 16:15:

[...]

400k hypotheeklening, maar aangezien dat doorgaans doorstromers zijn hebben zij al snel een eigen vermogen van >100k

[...]

Dan trek ik 't gemiddelde hard omhoog (vraagprijs 4.220 per m2 in 2018, verkoopprijs lag hoger )

Ik zie eerder dat men verder van grote steden gaat wonen. Er zijn genoeg plekken in Nederland die nog betaalbaar zijn, alleen daar wil men niet wonen. De tendens die in de crisis begon (verkeerde kleur verf op de muren) zie je nog steeds bij kopers die in een paleisje binnen willen wandelen.Miks schreef op dinsdag 21 mei 2019 @ 21:21:

Ik blijf erbij dat de Nederlandse woningmarkt niet verder kan bubbelen dan nu het geval is. Ik sla vast popcorn in want dit kan niet anders dan naar beneden. Zo blijkt dat een modaal inkomen waarschijnlijk nog nooit zo weinig kans heeft gehad op een wonig als nu:

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

En toch is de inkomenskant het grootste vraagstuk aan het worden, zeker met verregaande digitalisering van veel functies. Loon blijft al decades achter, waardoor we nu extreem concurrerend zijn (in tegenstelling tot eind jaren '70). Dat is totaal omgeslagen naar de andere kant sinds die tijd.TheDudez schreef op woensdag 22 mei 2019 @ 08:43:

De kans dat er een Loongolf komt is zeer klein. We gaan er netto niet echt op vooruit. Zeker niet met al die klimaat drammers. De huizen markt blijft gewoon rot. Wat er ook gebeurt. Er zijn gewoon weg te weinig huizen. Tenzij er opeens heel veel mensen de pijp uitgaan.

[...]

This is my signature. There are many like it, but this one is mine.

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 10:19

Ik heb net nog een huis gekocht in een gemeente die de laagste score krijgt (1,0) voor mijn inkomenscategorie.Miks schreef op dinsdag 21 mei 2019 @ 21:21:

Ik blijf erbij dat de Nederlandse woningmarkt niet verder kan bubbelen dan nu het geval is. Ik sla vast popcorn in want dit kan niet anders dan naar beneden. Zo blijkt dat een modaal inkomen waarschijnlijk nog nooit zo weinig kans heeft gehad op een wonig als nu:

https://www.ad.nl/wonen/k...ns-op-dieptepunt~abd5e298

En ik ben de 5e van mijn collega's die ook in die gemeente en de gemeente ernaast hebben gekocht met zelfde inkomen. Ik zou het artikel met een korreltje zout nemen.

- TheDudez

- Registratie: Mei 2013

- Laatst online: 13:47

Usenet stofzuiger!

Alleen staan die drammers met een waterpistool the te blussen. Laat dan maar afikken.

ApexAlpha schreef op woensdag 22 mei 2019 @ 09:49:

[...]

Laatst stond mijn huis in de fik, begon iedereen te zeuren dat ik het moest blussen, dat ik moest zorgen dat het niet over zou slaan naar de buren.

Kwamen daarna óók nog eens wat blusdrammers met een speciale wagen (wat kost dat niet, zo met blauwe lampen en een ladder?!?) mijn huis blussen.

Vervelend man, die 'drammers' die een enorme brand graag willen blussen voordat het erger wordt..

Verwijderd

Druk op de woningmarkt komt wellicht van de zogenoemde klimaatdrammers, maar dan van dat andere wat diezelfde mensen propageren; massale immigratie.

Een beetje extra isolatie kost zoveel niet en resulteerd ook in lagere woonlasten.

Een beetje extra isolatie kost zoveel niet en resulteerd ook in lagere woonlasten.

[ Voor 32% gewijzigd door Verwijderd op 22-05-2019 16:10 ]

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Wat ik om mij heen zie* aan doorstromers zijn dertigers die tussen 2012 en 2015 een eerste woning /appartement hebben gekocht en nu met de overwaarde van 20-50% "de markt" opgaan. Dan zit je met 4-7 jaar aflossing en eventueel een schenking al snel met 100k eigen geld.Señor Sjon schreef op woensdag 22 mei 2019 @ 10:02:

[...]

Wut? Doorstromen kan ook op je 30e en dan heb je in 99% van de gevallen echt geen >100k op de bank staan.

Je kunt er vrij weinig mee uiteindelijk (broekzak vestzak), behalve de enorme voorsprong op starters op de woningmarkt die dus achter het net vissen.

*locatie is (Rand)stad.

[ Voor 7% gewijzigd door Sport_Life op 22-05-2019 17:46 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Sorry hoor, maar er zijn woningen zat in NL.

Alleen is er niet gebouwd voor de normale schaal per persoon.

Het aantal m2 p.p. is redelijk absurd geworden .

Edit: doorstromen is niet slim in een stijgende markt.

Dit moet je juist doen als de markt down is.

Alleen is er niet gebouwd voor de normale schaal per persoon.

Het aantal m2 p.p. is redelijk absurd geworden .

Edit: doorstromen is niet slim in een stijgende markt.

Dit moet je juist doen als de markt down is.

[ Voor 24% gewijzigd door izdp op 22-05-2019 18:10 ]

- aicaramba

- Registratie: September 2007

- Laatst online: 07-04 09:06

/u/234505/mexican%2520hat.png?f=community)

Een betere oplossing zou zijn om juist grotere blusapparatuur te gebruiken.TheDudez schreef op woensdag 22 mei 2019 @ 10:33:

Alleen staan die drammers met een waterpistool the te blussen. Laat dan maar afikken.

[...]

Verwijderd

Aantal m2 p.p. is vooral gestegen omdat men minder kinderen krijgt.izdp schreef op woensdag 22 mei 2019 @ 18:08:

Sorry hoor, maar er zijn woningen zat in NL.

Alleen is er niet gebouwd voor de normale schaal per persoon.

Het aantal m2 p.p. is redelijk absurd geworden .

Edit: doorstromen is niet slim in een stijgende markt.

Dit moet je juist doen als de markt down is.

Ook, maar vooral omdat er vrijwel uitsluitend voor gezinnen is gebouwd en nog steeds.

Alsof er nauwelijks alleenstaanden of stellen zonder kinderen zijn.

En dit is al decennialang het probleem, net zoals minder kinderen ook al minstens 25 jaar een rol speelt.

Doof en ziende blind.

Alsof er nauwelijks alleenstaanden of stellen zonder kinderen zijn.

En dit is al decennialang het probleem, net zoals minder kinderen ook al minstens 25 jaar een rol speelt.

Doof en ziende blind.

[ Voor 30% gewijzigd door izdp op 22-05-2019 18:55 ]

- perspectivebass

- Registratie: Mei 2013

- Laatst online: 20-05 19:20

Wat is de reden om niet door te stromen in een stijgende markt? Als de markt down is blijft het verschil toch relatief het zelfde met je huidige woning? Gewoon geïnteresseerd!izdp schreef op woensdag 22 mei 2019 @ 18:08:

Sorry hoor, maar er zijn woningen zat in NL.

Alleen is er niet gebouwd voor de normale schaal per persoon.

Het aantal m2 p.p. is redelijk absurd geworden .

Edit: doorstromen is niet slim in een stijgende markt.

Dit moet je juist doen als de markt down is.

- GeeMoney

- Registratie: April 2002

- Laatst online: 17:07

Dat maakt natuurlijk weinig uit.izdp schreef op woensdag 22 mei 2019 @ 18:08:

Sorry hoor, maar er zijn woningen zat in NL.

Alleen is er niet gebouwd voor de normale schaal per persoon.

Het aantal m2 p.p. is redelijk absurd geworden .

Edit: doorstromen is niet slim in een stijgende markt.

Dit moet je juist doen als de markt down is.

In een stijgende markt is ook je eigen woning dus meer waard, het nieuw te kopen object is waarschijnlijk ook duurder.

In een dalende markt is je eigen woning ook minder waard.

Het zal elkaar weinig ontlopen.

Sterker nog, in de huidige stijgende markt is de rente dusdanig laag dat als je toevalligerwijs je huidige woning gekocht hebt met een hogere rente je er netto nog weleens beter van kan worden.

In mijn geval is dat ook daadwerkelijk gebeurd.

[ Voor 16% gewijzigd door GeeMoney op 22-05-2019 19:08 ]

De stijging van een grotere, betere, duurdere woning is echt veel meer euro's dan wat je achterlaat.

Als de markt down gaat precies andersom.

Puur qua psyche handelt men er echter niet naar.

Als de markt down gaat precies andersom.

Puur qua psyche handelt men er echter niet naar.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Je hebt gelijk. Echter geldt het voor alle woning kopers en niet alleen de doorstromers.izdp schreef op woensdag 22 mei 2019 @ 19:06:

De stijging van een grotere, betere, duurdere woning is echt veel meer euro's dan wat je achterlaat.

Als de markt down gaat precies andersom.

Puur qua psyche handelt men er echter niet naar.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- GeeMoney

- Registratie: April 2002

- Laatst online: 17:07

Stijgende/dalende markt neemt vaak de rentestanden mee. Als je dat meeneemt in je verhaal gaat het nergens over.

Maakt niet uit waardoor het komt, maar in een stijgende markt hoor je veel over doorstromen en in een dalende markt vrijwel niet.

Mensen zijn niet bijzonder rationeel qua besluitvorming.

Mensen zijn niet bijzonder rationeel qua besluitvorming.

- sanderb

- Registratie: November 2000

- Laatst online: 12:52

Rationeel gezien heb je natuurlijk gelijk. Maar om in een dalende markt te doorstromen is alleen interessant als je met de verkoop geen onderwaarde hebt.izdp schreef op woensdag 22 mei 2019 @ 19:11:

Maakt niet uit waardoor het komt, maar in een stijgende markt hoor je veel over doorstromen en in een dalende markt vrijwel niet.

Mensen zijn niet bijzonder rationeel qua besluitvorming.

Er komt simpelweg geld beschikbaar als je een huis met overwaarde hebt. Eigen geld dat je nodig hebt om een nieuw huis te kopen.

Daarnaast zijn de mensen die in het dal gekocht hebben degene met relatief de meeste overwaarde en die hebben ook nog eens een hogere rente.

Dan kun je dus groter gaan wonen tegen dezelfde maandlasten.

Die maandlasten blijft nou eenmaal waar veel -zo niet de meeste- mensen naar kijken. Dat kun je niet rationeel noemen, maar praktisch is het wel.

" A common mistake that people make when trying to design something completely foolproof is to underestimate the ingenuity of complete fools. " - Douglas Noel Adams

Is dit zo?

Dit kan alleen als je met je inkomen de hogere hypotheek kan krijgen.

Nog los van alle wijzigingen qua hypotheek, NHG, HRA e.d.

Als dat niet hoeft door spaargeld dan is een gedaalde markt juist veel voordeliger!

Neem je verlies en van die grotere woning verdien je het veel grotere verlies.

Dit kan alleen als je met je inkomen de hogere hypotheek kan krijgen.

Nog los van alle wijzigingen qua hypotheek, NHG, HRA e.d.

Als dat niet hoeft door spaargeld dan is een gedaalde markt juist veel voordeliger!

Neem je verlies en van die grotere woning verdien je het veel grotere verlies.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

In een dalende markt (vaak laagconjunctuur) hoor je sowieso minder over verhuizen of een (nieuwe) woning kopen, laat dat vaak ook de oorzaak zijn van de dalende marktizdp schreef op woensdag 22 mei 2019 @ 19:11:

Maakt niet uit waardoor het komt, maar in een stijgende markt hoor je veel over doorstromen en in een dalende markt vrijwel niet.

Mensen zijn niet bijzonder rationeel qua besluitvorming.

Jij draait het eigenlijk om, mensen verhuizen minder met als gevolg een dalende markt.

Iedereen is het daar mee eens, maar de timing kun je vaak niet beinvloedenizdp schreef op woensdag 22 mei 2019 @ 20:25:

Is dit zo?

Dit kan alleen als je met je inkomen de hogere hypotheek kan krijgen.

Nog los van alle wijzigingen qua hypotheek, NHG, HRA e.d.

Als dat niet hoeft door spaargeld dan is een gedaalde markt juist veel voordeliger!

Neem je verlies en van die grotere woning verdien je het veel grotere verlies.

[ Voor 44% gewijzigd door Sport_Life op 22-05-2019 20:30 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 13:52

En waarom zou een alleenstaande per se klein willen wonen? Er wordt nogal eens gedacht alleenstaand = appartement, maar dat is lang niet overal zo.izdp schreef op woensdag 22 mei 2019 @ 18:53:

Ook, maar vooral omdat er vrijwel uitsluitend voor gezinnen is gebouwd en nog steeds.

Alsof er nauwelijks alleenstaanden of stellen zonder kinderen zijn.

En dit is al decennialang het probleem, net zoals minder kinderen ook al minstens 25 jaar een rol speelt.

Doof en ziende blind.

@Sport_Life dus ingestapt op het laagste punt als starter en nu overwaarde. Dat is wel een heel kleine groep.

This is my signature. There are many like it, but this one is mine.

Om de betaalbaarheid bijvoorbeeld.

Van mij mag het hoor al die meters per persoon, maar dan ook niet zeuren dat wonen zo duur is.

Van mij mag het hoor al die meters per persoon, maar dan ook niet zeuren dat wonen zo duur is.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

In een schaarse markt kosten huizen "wat de gek ervoor kan lenen", kleinere huizen gaat het dus niet goedkoper maken, dat wordt een race naar de bodem.izdp schreef op woensdag 22 mei 2019 @ 20:40:

Om de betaalbaarheid bijvoorbeeld.

Van mij mag het hoor al die meters per persoon, maar dan ook niet zeuren dat wonen zo duur is.

Nou de massahysterie qua angst in bv 2012 was absurd.Sport_Life schreef op woensdag 22 mei 2019 @ 20:26:

[...]

In een dalende markt (vaak laagconjunctuur) hoor je sowieso minder over verhuizen of een (nieuwe) woning kopen, laat dat vaak ook de oorzaak zijn van de dalende markt

Jij draait het eigenlijk om, mensen verhuizen minder met als gevolg een dalende markt.

[...]

Iedereen is het daar mee eens, maar de timing kun je vaak niet beinvloedenwaaronder geen onderwaarde, veranderende woonwensen door kinderen of een relatie etc.

Genoeg wilde wel maar durfden niet en ik spoorde ze maar aan: nu kopen, nu verhuizen!

Praktijkvoorbeeld uit A'dam van een werkelijk 1e klas renovatieproject;

50/60 m2 voor 140/155 k.

90/100 m2 voor voor 190/220k

Die van 50 m2 zijn de 300k gepasseerd.

Die van 90 m2 zijn de 550k gepasseerd.

Nu hoor je mij niet meer met kopen of verhuizen als zijnde slim.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

.

[ Voor 137% gewijzigd door Sport_Life op 29-06-2020 23:47 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Omdat ze er doodgewoon niet zijn.RemcoDelft schreef op woensdag 22 mei 2019 @ 20:42:

[...]

In een schaarse markt kosten huizen "wat de gek ervoor kan lenen", kleinere huizen gaat het dus niet goedkoper maken, dat wordt een race naar de bodem.

De woco's en gemeenten hielden maar vast aan het gezin en waren ziende blind en hielden zich doof.

De markt is hun eeuwig dankbaar.

Kennis van toen bedoel je.Sport_Life schreef op woensdag 22 mei 2019 @ 20:53:

[...]

De groep is groter dan je denkt, veel vrienden van mij zijn "ingestapt" in 2013-2015 toen de eerste tekenen van herstel zichtbaar waren, en hebben inmiddels flinke overwaardes. Dit betreft woningen in nabij de stad. Persoonlijk vind ik alle woningen in en nabij de stad flink overgewaardeerd, maar uiteindelijk wil je vaak toch van de starterswoning naar een grotere woning en dan ontkom je er neit aan. Wat dat betreft heeft @izdp zeker wel een punt, echter in de praktijk willen mensen toch wel verhuizen ondanks de hoge prijzen.

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

[...]

Jij praat met de kennis van nu

Geloof me dat toen wij in 2011 een appartement kochten er heel veel "goedbedoelde" adviezen waren om het vooral niet te doen. Om die reden hebben we nog 20k onder de vraagprijs betaald en waren we de enige geinteresseerden (stond ook nog niet op Funda > we liepen toevallig langs toen de renovatie bezig was). Toen we vorig jaar verkochten konden we vragen wat we wilden, mensen bieden toch wel. Enige bottleneck was het eigen vermogen dat mensen mee moesten brengen, omdat de bank niet volledig ging financieren.

Die het deden zijn me nu erg dankbaar en zeker die hadden ook te maken met de vele mensen die de markt totaal niet begrepen.

Natuurlijk kon het nog meer dalen, maar je kon doodgewoon weten dat dat maar tijdelijk zou zijn.

Enne, aandelen zijn niet bijzonder duur hoor, maar er zit ergens een vervelende kuif die de boel aardig verziekt.

Ik niets verkocht, maar zet mijn cash niet in.

Gokken doe ik niet meer.

Verwijderd

Een kind extra kost ook niet zo veel extra ruimte. Paar m2 om te spelen en een slaapkamertje. Als je denkt dat in de komende 10 jaar nodig te hebben kun je beter direct een huis met die meters kopen in plaats van nogmaals verhuizen. Of de badkamer nu een uur of drie kwartier gebruikt wordt per dag; het kost geen m2 meer of minder.izdp schreef op woensdag 22 mei 2019 @ 18:53:

Ook, maar vooral omdat er vrijwel uitsluitend voor gezinnen is gebouwd en nog steeds.

Alsof er nauwelijks alleenstaanden of stellen zonder kinderen zijn.

En dit is al decennialang het probleem, net zoals minder kinderen ook al minstens 25 jaar een rol speelt.

Doof en ziende blind.

Die Amsterdamse appartementen zonder berging = = fiets gestolen, dus die 50 euro per jaar maand moet je gewoon je gewoon bij je woonkosten tellen.

- perspectivebass

- Registratie: Mei 2013

- Laatst online: 20-05 19:20

Ben zelf in 2014 ingestapt. Was voor mij ook moment dat het überhaupt kon doordat ik toen een eerste vaste baan kreeg met een vast contract. Nu gaan we volgend jaar verhuizen naar een nieuwbouwwoning met een onze huidige woning is bijna 60K meer waard dan dat wij hem hebben gekocht volgens de inschatting van de makelaar, mooi meegenomen, maar deze zelfde soort nieuwbouwwoningen stonden in 2014 ook voor bijna 50K minder te koop.

Maar zie dus ook geen reden om nu niet door te stromen, omdat de markt hoog/overspannen is. Als de waarde van mijn nieuwe woning straks zakt sta ik nog niet onderwater (of het moet heel gek lopen) + Woon om te wonen niet om te renderen.

Maar zie dus ook geen reden om nu niet door te stromen, omdat de markt hoog/overspannen is. Als de waarde van mijn nieuwe woning straks zakt sta ik nog niet onderwater (of het moet heel gek lopen) + Woon om te wonen niet om te renderen.

- CaLeX

- Registratie: September 2002

- Niet online

Maar NC'walst'liever

https://www.nu.nl/geldzak...uurhuurders-toelaten.html

Goed nieuws voor mensen die te duur huren om wat vermogen op te bouwen.

Goed nieuws voor mensen die te duur huren om wat vermogen op te bouwen.

offtopic:

[DPC]Noizy Cows Join ons op RC5-72,OGR-25,TSC,DPAD of R@H. JOIN de grootste van DPC 4 more FUN, STATS and FLUSHING

Niet alleen in Amsterdam het geval.izdp schreef op woensdag 22 mei 2019 @ 20:49:

[...]

Nou de massahysterie qua angst in bv 2012 was absurd.

Genoeg wilde wel maar durfden niet en ik spoorde ze maar aan: nu kopen, nu verhuizen!

Praktijkvoorbeeld uit A'dam van een werkelijk 1e klas renovatieproject;

50/60 m2 voor 140/155 k.

90/100 m2 voor voor 190/220k

Die van 50 m2 zijn de 300k gepasseerd.

Die van 90 m2 zijn de 550k gepasseerd.

Nu hoor je mij niet meer met kopen of verhuizen als zijnde slim.

Ik heb eind 2014 voor 147k een arbeiderswoning met gedateerd interieur gekost. Wel met een voor de wijk redelijke tuin (perceel 160m2), grote schuur en pad langs het huis. De eerste tussenwoningen in de straat (op percelen van <100m2) die de 3 ton aantikken bij verkoop zijn inmiddels een feit.

Ja, ik heb er inmiddels wel al een 25k verbouwingskosten tegenaan gegooid uit eigen geld. En er zal voor de begane grond nog wel zo'n bedrag bij komen. Intussen is er natuurlijk ook al verplicht een deel afgelost.

In huidige staat waarbij de bovenverdieping volledig gerenoveerd is en de benedenverdieping nog aangepakt moet worden, verwacht ik een overwaarde op dit moment van een ton. In de huidige markt zal dat zelfs anderhalve ton zijn wanneer het beneden ook gerenoveerd en gemoderniseerd is. Waanzin op zo'n korte tijd

Zo snel verdien ik ze niet.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

Passend bij wat sommigen in dit topic al hebben gepost over hoeveel er gebouwd wordt (of eerder, hoe weinig):

https://www.nu.nl/economi...n-in-eerste-kwartaal.html

https://www.cbs.nl/nl-nl/...ngen-laagste-in-drie-jaar

https://www.nu.nl/economi...n-in-eerste-kwartaal.html

https://www.cbs.nl/nl-nl/...ngen-laagste-in-drie-jaar

Voor de bouw van ruim 12,5 duizend woningen werd in het eerste kwartaal van 2019 een vergunning afgegeven. Dat is ruim een kwart minder dan in het eerste kwartaal van 2018 en het laagste aantal in drie jaar tijd.

[ Voor 27% gewijzigd door Wilke op 23-05-2019 11:39 ]

- perspectivebass

- Registratie: Mei 2013

- Laatst online: 20-05 19:20

Wat mij wel opviel in het artikelen zijn het aantal faillissementen. In een markt markt met veel vraag zou het naar mijn idee lager moeten liggen. Of zijn de marges zo slecht dat een tegenslag kwa bouwvertraging door geen/weinig personeel niet de dragen is?Wilke schreef op donderdag 23 mei 2019 @ 11:38:

Passend bij wat sommigen in dit topic al hebben gepost over hoeveel er gebouwd wordt (of eerder, hoe weinig):

https://www.nu.nl/economi...n-in-eerste-kwartaal.html

https://www.cbs.nl/nl-nl/...ngen-laagste-in-drie-jaar

[...]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 13:52

Afspraken zijn bv 2 jaar geleden al gemaakt of tenders gewonnen. Die moeten met gestegen prijzen voor het oude budget gemaakt worden. Ook duren projecten langer omdat LEAN plannen bijna niet de doen is als partijen alleen langskomen wanneer ze even tijd hebben.

This is my signature. There are many like it, but this one is mine.

Heb ook het vermoeden dat banken nog steeds de bouwsector niet financieren en veel ondernemers nog door bijzonder beheer in de gaten gehouden worden en extra kapitaal gewoon niet verkregen kan wordenperspectivebass schreef op donderdag 23 mei 2019 @ 11:45:

[...]

Wat mij wel opviel in het artikelen zijn het aantal faillissementen. In een markt markt met veel vraag zou het naar mijn idee lager moeten liggen. Of zijn de marges zo slecht dat een tegenslag kwa bouwvertraging door geen/weinig personeel niet de dragen is?

Inderdaad moeten veel projecten nog uitgevoerd worden tegen "oude" prijzen. Door bedrijven die zelf veel vast personeel er uit gewerkt hebben en tijdens de slechte jaren gewoon hier en daar een blik ZZP-ers of kleine onderaannemers inhuurden tegen bodemprijzen. 20-25 euro per uur was geen uitzondering.

Als je dan calculeert op 45 per uur denk je als (hoofd)aannemer een leuke marge te pakken.

Maar intussen vragen ZZP-ers en kleine onderaannemers tarieven die op of boven de gecalculeerde 45 euro per uur liggen.

Ook de prijzen van bouwmaterialen zijn gestegen, omdat tijdens de crisis veel toeleveranciers zijn verdwenen en de resterende toeleveranciers het nu erg druk hebben en daardoor de prijzen kunnen opvoeren.

Als je dan calculeert op 45 per uur denk je als (hoofd)aannemer een leuke marge te pakken.

Maar intussen vragen ZZP-ers en kleine onderaannemers tarieven die op of boven de gecalculeerde 45 euro per uur liggen.

Ook de prijzen van bouwmaterialen zijn gestegen, omdat tijdens de crisis veel toeleveranciers zijn verdwenen en de resterende toeleveranciers het nu erg druk hebben en daardoor de prijzen kunnen opvoeren.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

- FreakNL

- Registratie: Januari 2001

- Laatst online: 16:48

Well do ya punk?

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

Ik heb ook in 2014 gekocht, inmiddels heb ik (en dat schat ik het nog voorzichtig in) minimaal 120k overwaarde. Maar wat moet ik ermee, die 2-onder-1 kappers die ik in de wijk zo mooi vind zijn ook 500k nu, die waren in 2014 400k.. Dus dit schiet niet op...perspectivebass schreef op donderdag 23 mei 2019 @ 09:38:

Ben zelf in 2014 ingestapt. Was voor mij ook moment dat het überhaupt kon doordat ik toen een eerste vaste baan kreeg met een vast contract. Nu gaan we volgend jaar verhuizen naar een nieuwbouwwoning met een onze huidige woning is bijna 60K meer waard dan dat wij hem hebben gekocht volgens de inschatting van de makelaar, mooi meegenomen, maar deze zelfde soort nieuwbouwwoningen stonden in 2014 ook voor bijna 50K minder te koop.

Maar zie dus ook geen reden om nu niet door te stromen, omdat de markt hoog/overspannen is. Als de waarde van mijn nieuwe woning straks zakt sta ik nog niet onderwater (of het moet heel gek lopen) + Woon om te wonen niet om te renderen.

Rationeel gezien leen ik ook liever minder...

Dan ga je kleiner wonen of had je bij koop al overwaarde?FreakNL schreef op vrijdag 24 mei 2019 @ 15:26:

[...]

Ik heb ook in 2014 gekocht, inmiddels heb ik (en dat schat ik het nog voorzichtig in) minimaal 120k overwaarde. Maar wat moet ik ermee, die 2-onder-1 kappers die ik in de wijk zo mooi vind zijn ook 500k nu, die waren in 2014 400k.. Dus dit schiet niet op...

Rationeel gezien leen ik ook liever minder...

Het absolute gat in de prijzen zou door de prijsstijging moeten groeien. Bij een dalende markt krimpt dit gat.

- Richh

- Registratie: Augustus 2009

- Laatst online: 10:33

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Eigenlijk is het natuurlijk bizar dat dit bestaatCaLeX schreef op donderdag 23 mei 2019 @ 10:55:

https://www.nu.nl/geldzak...uurhuurders-toelaten.html

Goed nieuws voor mensen die te duur huren om wat vermogen op te bouwen.

Het zou voor mij een uitkomst zijn. Ik betaal nu 1.5x aan huur, dan wat mijn maximale hypotheek zou zijn. Mijn huur als hypotheekmaandlast, bruto zelfs, zou ons ontzettend veel ruimte op de woningmarkt bieden.

Aan de andere kant: hoe meer mensen mogen lenen, hoe verder de prijzen stijgen. We moeten eens stoppen met alles mogelijk maken om de huizenprijzen maar te laten groeien; daar heeft eigenlijk niemand wat aan. Van je stenen kan je niet eten.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- FreakNL

- Registratie: Januari 2001

- Laatst online: 16:48

Well do ya punk?

Eum, ik had bij de koop al overwaarde maar dat was misschien 20 of hooguit 30k. Inmiddels natuurlijk via het normale schema afgelost (alhoewel dat niet perse zoden aan de dijk legt in 5 jaar tijd) en nog een keer een extra aflossing van 5k gedaan.. Maar da's allemaal klein bier in vergelijking met wat de markt gedaan heeft, die zorgt gewoon voor 100-120k overwaarde in 5 jaar tijd.. "Probleem" is echter dat een woning waar ik naartoe zou willen ook 140-160k duurder geworden is in de tijd..ANdrode schreef op vrijdag 24 mei 2019 @ 15:37:

[...]

Dan ga je kleiner wonen of had je bij koop al overwaarde?

Het absolute gat in de prijzen zou door de prijsstijging moeten groeien. Bij een dalende markt krimpt dit gat.

Ik zou bijna gaan klagen dat ik "vast" zit, maar da's wat onrealistisch en ook niet terecht want we wonen prima.

Soms speel ik weleens met de gedacht om groter te gaan wonen maar we willen niet weg uit deze wijk en als dan wil ik er toch minimaal 20m2 op voorruit gaan en een eigen oprit en/of garage hebben.. En dan ga je dus naar woningen waarbij ik (ondanks dat ik overwaarde heb) dus gewoon een hypotheek moet gaan nemen die 200k hoger ligt dan de hypotheek die ik nu heb... De rente staat wel lager, maar alsnog ben ik dan een stuk duurder uit...

Het is een trial.Richh schreef op vrijdag 24 mei 2019 @ 15:45:

[...]

Eigenlijk is het natuurlijk bizar dat dit bestaat

Het zou voor mij een uitkomst zijn. Ik betaal nu 1.5x aan huur, dan wat mijn maximale hypotheek zou zijn. Mijn huur als hypotheekmaandlast, bruto zelfs, zou ons ontzettend veel ruimte op de woningmarkt bieden.

Aan de andere kant: hoe meer mensen mogen lenen, hoe verder de prijzen stijgen. We moeten eens stoppen met alles mogelijk maken om de huizenprijzen maar te laten groeien; daar heeft eigenlijk niemand wat aan. Van je stenen kan je niet eten.

Maar als het daadwerkelijk landelijk wordt ingevoerd, dan wordt er wel veel wind uit de zeilen genomen van de nieuwe beleggers.

Hun doelgroep stopt dan met huren en koopt zelf.

Geen vrolijk vooruitzicht voor die beleggers, die toch al instapten met lage rendementen en weinig kennis van de markt.

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

:strip_exif()/u/134183/Barbabeau-5.gif?f=community)

Dit, aanbod flexibiliteit is bijna 0 dus de huizen zullen weer duurder worden. Verder is het risico met een koophuis natuurlijk een stuk groter dan met een huurhuis. Perfect scenario dus voor meer mensen die het onderhoud niet kunnen betalen/geen manier hebben om grote tegenvallers qua wonen op te vangen.Richh schreef op vrijdag 24 mei 2019 @ 15:45:

[...]

Eigenlijk is het natuurlijk bizar dat dit bestaat

Het zou voor mij een uitkomst zijn. Ik betaal nu 1.5x aan huur, dan wat mijn maximale hypotheek zou zijn. Mijn huur als hypotheekmaandlast, bruto zelfs, zou ons ontzettend veel ruimte op de woningmarkt bieden.

Aan de andere kant: hoe meer mensen mogen lenen, hoe verder de prijzen stijgen. We moeten eens stoppen met alles mogelijk maken om de huizenprijzen maar te laten groeien; daar heeft eigenlijk niemand wat aan. Van je stenen kan je niet eten.

Bikemounts.nl Zelf ontworpen & op maat gemaakte houders voor bikeradars & fietscomputers.

Verwijderd

Er zijn zat mensen die het onderhoud wel kunnen betalen maar het alsnog niet doen.GoldenSample schreef op zaterdag 25 mei 2019 @ 10:55:

[...]

Dit, aanbod flexibiliteit is bijna 0 dus de huizen zullen weer duurder worden. Verder is het risico met een koophuis natuurlijk een stuk groter dan met een huurhuis. Perfect scenario dus voor meer mensen die het onderhoud niet kunnen betalen/geen manier hebben om grote tegenvallers qua wonen op te vangen.

Ook van oude mensen die in een tehuis zitten staat de woning vaak jaren te verkrotten.

Dat risico is al een enorm eind ingeperkt door niet meer dan 100% van taxatiewaarde te kunnen financieren.

[ Voor 8% gewijzigd door Verwijderd op 25-05-2019 15:48 ]

- Anatidae

- Registratie: Februari 2017

- Laatst online: 17:05

Is dat risico echt zoveel groter? Bij vergelijkbare koopwoning liggen bruto hypotheeklasten liggen circa 1/3de (€300) lager dan mijn huur. De kans dat ik (aanzienlijk) lagere bedrag kan blijven ophoesten is stuk hoger. Goedkopere huurwoning vinden is praktisch onmogelijk, helemaal bij ziekte of verlies van baan oid. En daarnaast zit er nog aflossing bij ookGoldenSample schreef op zaterdag 25 mei 2019 @ 10:55:

[...]

Dit, aanbod flexibiliteit is bijna 0 dus de huizen zullen weer duurder worden. Verder is het risico met een koophuis natuurlijk een stuk groter dan met een huurhuis. Perfect scenario dus voor meer mensen die het onderhoud niet kunnen betalen/geen manier hebben om grote tegenvallers qua wonen op te vangen.

Nou dag he

- aegis

- Registratie: Augustus 2002

- Laatst online: 20-05 15:19

:strip_icc():strip_exif()/u/62646/crop55f68ca81d160_cropped.jpeg?f=community)

Vind het wel apart dat iemand die bijv 1500 euro huur per maand kan betalen en dat al jaren doet geen hypotheek kan krijgen? Volgens het artikel is het bij duur huur 42% van het maandelijkse inkomen en bij 1500 per maand betekend het dat iemand netto 3500 euro inkomen heeft. Wat grof weg er op neerkomt dat iemand een jaar inkomen van 85k+ per jaar. Stel een bank zou voor hun risico maar 50% hypotheek op dat bedrag willen geven vanwege niet stabiel inkomen dan is dat nog steeds een hogere hypotheek dan jan modaal kan krijgen.

Dus wat zou de oplossing van BLG nou beter moeten maken dan wat mensen nu al zelf zouden kunnen.

Dus wat zou de oplossing van BLG nou beter moeten maken dan wat mensen nu al zelf zouden kunnen.

Verwijderd

Denk eerder 1K huur met €2380 netto // €3180 bruto. Dat is €190K hypotheek; de helft daarvan is helemaal niks.aegis schreef op zaterdag 25 mei 2019 @ 16:50:

Vind het wel apart dat iemand die bijv 1500 euro huur per maand kan betalen en dat al jaren doet geen hypotheek kan krijgen? Volgens het artikel is het bij duur huur 42% van het maandelijkse inkomen en bij 1500 per maand betekend het dat iemand netto 3500 euro inkomen heeft. Wat grof weg er op neerkomt dat iemand een jaar inkomen van 85k+ per jaar. Stel een bank zou voor hun risico maar 50% hypotheek op dat bedrag willen geven vanwege niet stabiel inkomen dan is dat nog steeds een hogere hypotheek dan jan modaal kan krijgen.

Dus wat zou de oplossing van BLG nou beter moeten maken dan wat mensen nu al zelf zouden kunnen.

- aegis

- Registratie: Augustus 2002

- Laatst online: 20-05 15:19

om heel eerlijk te zijn vind ik 1k huur niet extreem duur. Het is veel geld maar niet extreem tenzij het voor 2 vierkante meter is. Duur huren vind ik pas bij 1500 of meer voor een appartement of 1700 of meer voor een tussen woning.

Huur prijzen die ik ken van oud collega's voor niet sociale huur woning maar wel via een woningcorp bij en nieuwbouw woning was 4 jaar geleden 850 euro dat zou nu rond de 900/950 liggen denk ik, wat mij vrij acceptable lijkt. Daar begrijp ik goed van dat je daarvoor moeilijk kan switchen naar een woning met hypotheek.

Ik had het meer over de mensen die jaren in een 1500+ euro per maand categorie zitten daarvoor zou z'n regeling niet nodig hoeven te zijn.

Huur prijzen die ik ken van oud collega's voor niet sociale huur woning maar wel via een woningcorp bij en nieuwbouw woning was 4 jaar geleden 850 euro dat zou nu rond de 900/950 liggen denk ik, wat mij vrij acceptable lijkt. Daar begrijp ik goed van dat je daarvoor moeilijk kan switchen naar een woning met hypotheek.

Ik had het meer over de mensen die jaren in een 1500+ euro per maand categorie zitten daarvoor zou z'n regeling niet nodig hoeven te zijn.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Hier gaan mensen over een aantal jaren weer over zeuren.CaLeX schreef op donderdag 23 mei 2019 @ 10:55:

https://www.nu.nl/geldzak...uurhuurders-toelaten.html

Goed nieuws voor mensen die te duur huren om wat vermogen op te bouwen.

Het leenbedrag gaat extreem omhoog waardoor er weer meer geld gevraagd kan worden voor bepaalde woningen. Ja beleggers gaan uiteindelijk de markt uit maar die verkopen die woningen wel met heel veel winst nu. En dan gaan we weer terug naar beneden.

Goed persoonlijk maakt het me niet uit, ik heb een huis om in te wonen niet als beleggingsobject zolang ik niet verkoop maakt het niet veel uit of de prijs nu 50k + of - doet ( behalve voor de WOZ waarde)

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 16:56

Niet helemaal mee eens.Shadowhawk00 schreef op zondag 26 mei 2019 @ 00:09:

[...]

Hier gaan mensen over een aantal jaren weer over zeuren.

Het leenbedrag gaat extreem omhoog waardoor er weer meer geld gevraagd kan worden voor bepaalde woningen. Ja beleggers gaan uiteindelijk de markt uit maar die verkopen die woningen wel met heel veel winst nu. En dan gaan we weer terug naar beneden.

Goed persoonlijk maakt het me niet uit, ik heb een huis om in te wonen niet als beleggingsobject zolang ik niet verkoop maakt het niet veel uit of de prijs nu 50k + of - doet ( behalve voor de WOZ waarde)

Als de doelgroep van beleggers/huisjesmelkers (hoge huur, op papier minder zekerheid) over gaat tot huizen kopen, gaan de huurprijzen wellicht dalen. Er is immers minder vraag naar dure huurwoningen.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

Nog een keertje mijn post lezen. In het AD Artikel wordt onderanderen het risico maar ook de tijdsduur van de verplichting niet genoemd.Anatidae schreef op zaterdag 25 mei 2019 @ 16:43:

[...]

Is dat risico echt zoveel groter? Bij vergelijkbare koopwoning liggen bruto hypotheeklasten liggen circa 1/3de (€300) lager dan mijn huur. De kans dat ik (aanzienlijk) lagere bedrag kan blijven ophoesten is stuk hoger. Goedkopere huurwoning vinden is praktisch onmogelijk, helemaal bij ziekte of verlies van baan oid. En daarnaast zit er nog aflossing bij ook

Weinig verrassend is de AFM het met me eens: https://www.ad.nl/wonen/t...-bij-hypotheken~a1f4fb48/