Uiteraard mag het maar het gevolg is dat de jongeren weg trekken die normaal gesproken in het dorp zouden blijven en richting Duitsland vertrekken maar goed is ook maar een kwartiertje rijden hier vandaanThe.Terminator schreef op donderdag 3 april 2025 @ 11:21:

Hier ook, een appartement boven de apotheek.

Stond te koop voor 350.000, maar overboden door mensen uit Alkmaar (en dat mogen ze ook) met 50.000.

Daar kunnen mensen (uitzonderingen daargelaten, maar die kiezen ook wel een andere woning) niet tegenop bieden.

En ja, dat zijn gewoon mensen met een 40 urige baan.

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

Gebeurt af en toe, hoewel niet meer zo vaak als 15-20 jaar geleden.The.Terminator schreef op donderdag 3 april 2025 @ 11:21:

[...]

Zie hieronder, hoe gaan we daarmee om (maar naar Duitsland laten verhuizen ? :-)

Probleem is dat het een one-way reis is. De prijzen stijgen in Duitsland veel minder hard dan hier, waardoor je nooit meer terug kunt komen.

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Emigreren kun je ook op latere leeftijd. Juist als je niet meer hoeft te werken heb je minder last van verschillen in werkcultuur, opleiding en landspecifieke kennis die je mist.spijkerhoofd schreef op donderdag 3 april 2025 @ 11:24:

[...]

Ik ben oprecht angstig als jongeren straks echt besluiten te emigreren met een aankomende vergrijzing enzo. Ik kom regelmatig filmpjes tegen, ook op linkedin, van succesverhalen van jonge mensen die geemigreerd zijn naar Zuid Europa en Scandinavie, en als ik eerlijk ben, als ik 10 jaar jonger zou zijn geweest zou ik die stap ook gemaakt hebben.

- Flying35

- Registratie: Juli 2009

- Laatst online: 15-05 07:34

Er zijn ook redelijk wat initiatieven in NL waarmee je niet alleen een huis koopt maar samen met een derde partij. Wanneer de huizenprijzen stijgen gaat een groot deel naar de investeerder waardoor je zelf ook niet goed mee kunt met de prijsontwikkelingen. Toch maken starters er gebruik van om dat ze anders helemaal niet aan een woning komen. Dat zal dus eenzelfde effect geven als een huis uit Duitsland. Als kopers met hun rug tegen de muur staan en dit als enige opties overblijven kiezen ze er toch voor. Beter iets dan niets zullen veel denken.alexbl69 schreef op donderdag 3 april 2025 @ 12:17:

[...]

Gebeurt af en toe, hoewel niet meer zo vaak als 15-20 jaar geleden.

Probleem is dat het een one-way reis is. De prijzen stijgen in Duitsland veel minder hard dan hier, waardoor je nooit meer terug kunt komen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Probleem is ook helemaal niet gebrek aan geld. In tegendeel. Probleem is wat mensen voor dat geld verwachten te krijgen. En dat de nieuwbouwmarkt daar reactief op werkt in plaats van dat daar sturend beleid op zit.Paprika schreef op woensdag 2 april 2025 @ 19:42:

De bouw zal alleen goedkoper gaan worden door subsidie, maar dan moeten we geld erheen sturen wat we niet hebben, want defensie, zorg en andere posten geven ons nu al begrotingszorgen en we zitten pas aan het begin van de explosieve deuk die dit gaat slaan in onze begroting in de nabije toekomst, waar we nu nog simpelweg geen antwoord op hebben en niet eens in een programma voorkomt, want de focus ligt op migratie.

De enige manier hoe je geld naar bouwen gaat krijgen is door woningen te onteigenen en/of mensen met vermogens in stenen meer te laten betalen om deze gaten te vullen, zodat de nieuwe generatie ook een huis kan bemachtigen.

Zo maakt het werken met residuele grondwaarde dat een kavel voor een eengezinswoning relatief goedkoop is in vergelijking met een kavel voor appartementen. En dat een groter kavel voor een vrijstaande woning per m² relatief goedkoop is vergeleken met een kleiner kavel. Dat maakt dat ondanks de soms zeer beperkte ruimte in een stad, daar vaak toch ontzettend veel eengezinswoningen worden gebouwd. En dat de appartementen die gebouwd worden vaak relatief duur uitpakken. Wat tot de kromme situatie leidt dat appartementen vaak per m² veel duurder zijn dan eengezinswoningen, terwijl ze veel minder van de schaarse bouwgrond in beslag nemen. Dat leidt ertoe dat er veel minder woningen worden gebouwd dan zou kunnen.

Zou je werken met een vaste prijs per m³ voor elk soort bouw, dan maak je eengezinswoningen uiteraard behoorlijk duur. Maar appartementen kunnen dan een stuk voordeliger worden. Dan kun je de situatie krijgen dat je een goed en ruim appartement kunt krijgen, waar je ook nog goed met een gezin kunt wonen, tegen een betere prijs dan een eengezinswoning. Wil je dan toch nog een eengezinswoning? Prima, maar daar moet je dan ook maar (flink) voor betalen. Of verhuizen naar een minder gewilde, goedkopere plek.

- dddddaaf

- Registratie: September 2007

- Laatst online: 01:05

De prijzen zijn "am Niederrhein" inmiddels ook al ronduit pervers te noemen: 600.000 euro vraagprijs voor een huis met energielabel H, oliegestookte verwarming en een aftandse afwerking met schrootjes zo ver het oog reikt.alexbl69 schreef op donderdag 3 april 2025 @ 12:17:

[...]

Gebeurt af en toe, hoewel niet meer zo vaak als 15-20 jaar geleden.

Probleem is dat het een one-way reis is. De prijzen stijgen in Duitsland veel minder hard dan hier, waardoor je nooit meer terug kunt komen.

Ik ben als "NederDuitser", samen met mijn Duitse vriendin, inmiddels op zoek naar een huis in Midden-Limburg, vooral vanwege ons zich in die regio afspelende sociale leven, maar ook om de verpaupering van onze huidige woonplek te "ontvluchten". Verschillen tussen "goede" en "slechte" buurten en stadjes/dorpen zijn in Duitsland beduidend groter dan in Nederland. Ik heb in de 5 jaar die ik in een Duits plattelalandsstadje woon meer meegemaakt dan in de voorafgaande decennia die ik in Nederland woonachtig was; twee plofkraken, een schietpartij, drie keer een 's nachts rondcirkelende politiehelikopter (o.a. vanwege een roofoverval met brandstichting en dodelijk slachtoffer), vandalisme aan onze auto's en algemene nachtelijke geluidsoverlast.

- Novari131

- Registratie: Januari 2025

- Laatst online: 24-08-2025

Met de aangekondigde importtarieven zal inflatie toenemen (en wellicht de rente). Ben benieuwd. Een zo hoog mogelijke hypotheek is dan gunstig

Je kan nog verder naar rechts. Hoe dichter bij de grens, hoe goedkoper. Grens over en alles is zowat gratischbie100 schreef op donderdag 3 april 2025 @ 09:43:

[...]

Ik woon ook in het oosten dorpje tegen Arnhem aan en we zien ook meer mensen uit het westen hier komen

Maar het probleem is nu dat onze eigen kinderen moeten vertrekken om dat ze hier niks meer kunnen vinden

Schiet niet op zo

Tweeverdieners hebben bij een werkweek van gemiddeld 38 uur per week en het minimum uurloon al de mogelijkheid om 270k aan hypotheek te verkrijgen. Wanneer beiden 40 uur aan het minimumloon werken is het hypotheekbedrag al gestegen tot 288k.hoevenpe schreef op donderdag 3 april 2025 @ 09:51:

[...]

Tweeverdieners met een budget van 300k-350k, rond Utrecht kost anno 2025 een nieuwbouw appartement van 51m2 met 2 of 3 kamers 390k (zonder keuken, parkeerplek tegen meerprijs)...

Met ingang van 1 juli gaat het minimumloon 2,4% omhoog.

Gaan we uit van starters met voltooide opleiding, dan is het in de huidige arbeidsmarkt niet onrealistisch dat zij ieder grofweg 1,3 maal het minimumloon verdienen en daarmee gemiddeld op een inkomen van zo'n 40.000 euro per jaar komen, samen dus zo'n 80.000 bruto. Dat maakt al een hypotheek mogelijk van 385k en ligt. Dat nieuwbouwappartement dus in werkelijkheid helemaal niet "ver buiten bereik".

Onder voorwaarde dat er geen (studie)schulden zijn en/of dat die schulden eerst versneld worden afbetaald.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 06:53

:strip_icc():strip_exif()/u/8305/crop5bdf4dc21dfa0_cropped.jpeg?f=community)

Ware het niet dat dit een defacto studio voor één persoon is. Met z'n tweeën is 51m2 echt te klein, zeker als er een kleine komt.Ivow85 schreef op vrijdag 4 april 2025 @ 22:42:

Dat nieuwbouwappartement dus in werkelijkheid helemaal niet "ver buiten bereik".

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Novari131

- Registratie: Januari 2025

- Laatst online: 24-08-2025

Pfff. Ja zo kun je alles afwijzen. Miss is de man wel onvruchtbaar en komt er nooit een kind. Of duurt het nog 10 jaar voor er gezin komt. Of wordt de vrouw aangereden door een vrachtwagen en overlijdt ze. Of is het een homostel of bejaar stel. Dan is 51 m2 weer ruim zat.hoevenpe schreef op zaterdag 5 april 2025 @ 00:06:

[...]

Ware het niet dat dit een defacto studio voor één persoon is. Met z'n tweeën is 51m2 echt te klein, zeker als er een kleine komt.

Voor dit soort users gaat er nooit een geschikt huis komen en dit is ook het type wat altijd zal afgeven op de woningcorporatie ondanks dat ie bijna gratis woont.

[ Voor 23% gewijzigd door Novari131 op 05-04-2025 00:19 ]

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

:strip_exif()/u/718411/crop69f6f4db73e70_cropped.avif?f=community)

50m2 is in je eentje een prima woning, echter moet je 60k verdienen wil je dit kunnen kopen, er zijn maar zeer weinig jonge mensen die 60k verdienen...Novari131 schreef op zaterdag 5 april 2025 @ 00:16:

[...]

Pfff. Ja zo kun je alles afwijzen. Miss is de man wel onvruchtbaar en komt er nooit een kind. Of duurt het nog 10 jaar voor er gezin komt. Of wordt de vrouw aangereden door een vrachtwagen en overlijdt ze. Of is het een homostel of bejaar stel. Dan is 51 m2 weer ruim zat.

Voor dit soort users gaat er nooit een geschikt huis komen en dit is ook het type wat altijd zal afgeven op de woningcorporatie ondanks dat ie bijna gratis woont.

:strip_exif()/f/image/SggI2qglclmTCa1GqjtlplYI.png?f=user_large)

Dit is echter wel een fijne plek als je net gescheiden bent zonder kinderen met een overwaarde. Of je moet als jong persoon flink gespaard hebben door tijdens en 3 jaar na de studie thuis gewoond te hebben. Het is te doen als je 3 jaar ervaring hebt in de IT...

Het is niet gek dat jongeren steeds later het nest verlaten en dat tot je 30e thuis wonen steeds eerder regel dan uitzondering word.

Als ik 10 jaar jonger zou zijn geweest zou ik ook thuiswonend zijn of dit land verlaten hebben, ik vind het jammer dat jongeren niet massaal emigreren, kijken of de overheid en werkgevers vrolijk er van worden met een grote vergrijzing voor de deur en nu al personeelstekorten...

Het is inderdaad gekkenwerk, al zie ik dat starters behoorlijk competitief betaald krijgen. Werkgevers vechten echt om jong talent. Thuiswerken is mogelijk, 4 dagen werken, goed startsalaris. Dat was 'in mijn tijd' (10 jaar geledenspijkerhoofd schreef op zaterdag 5 april 2025 @ 12:06:

[...]

50m2 is in je eentje een prima woning, echter moet je 60k verdienen wil je dit kunnen kopen, er zijn maar zeer weinig jonge mensen die 60k verdienen...

[Afbeelding]

Dit is echter wel een fijne plek als je net gescheiden bent zonder kinderen met een overwaarde. Of je moet als jong persoon flink gespaard hebben door tijdens en 3 jaar na de studie thuis gewoond te hebben. Het is te doen als je 3 jaar ervaring hebt in de IT...

Het is niet gek dat jongeren steeds later het nest verlaten en dat tot je 30e thuis wonen steeds eerder regel dan uitzondering word.

Als ik 10 jaar jonger zou zijn geweest zou ik ook thuiswonend zijn of dit land verlaten hebben, ik vind het jammer dat jongeren niet massaal emigreren, kijken of de overheid en werkgevers vrolijk er van worden met een grote vergrijzing voor de deur en nu al personeelstekorten...

Maar goed. Dan nog is 275k voor een starter echt heel veel geld.

Jaren '30 woning | ZP: 16x 300Wp zuid, 8x 450Wp oost, 6x 450Wp west SolarEdge | Gasloos sinds 31 okt 2025 | WeHeat Blackbird P80 | EV: Corsa-E (2020) & ID.3 (2020)

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

Inderdaad, en zeker in de randstad/Amsterdam, mijn vriendin is 5 jaar geleden geswitcht naar de IT via Calco en is bij de ING gekomen via een trainneeship, die verdiende toen al een hoog salaris en verdiend nu echt fors boven marktcomfort.Pr088 schreef op zaterdag 5 april 2025 @ 12:16:

[...]

Het is inderdaad gekkenwerk, al zie ik dat starters behoorlijk competitief betaald krijgen. Werkgevers vechten echt om jong talent. Thuiswerken is mogelijk, 4 dagen werken, goed startsalaris. Dat was 'in mijn tijd' (10 jaar geleden) wel anders. Heb toen geconcurreerd met 70-80 man op een vacature tegen brutolonen die nu onder het minimumloon liggen.

Maar goed. Dan nog is 275k voor een starter echt heel veel geld.

Overigens, in de IT was in de crisis ook een fors tekort, ik heb in 2008 mijn MBO 4 electrotechniek gehaald, geen werk te vinden, toen doorgestudeerd naar de IT en in 2012 solliciteerde werkgevers bij de diplomauitreiking, kreeg een goed salaris al en kon voor een zeer lage prijs op mijn 25e een appartement kopen. Velen IT leeftijdsgenoten toen ook en wij allen wonen nu zeer ruim!

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Ik denk dat je perceptie dan misschien wat scheef is. Dit is gewoon een ideaal tweekamerappartement voor een stel dat nog niet zo ver in de wooncarriere zit. Als je referentie een studentenkamer van 3 bij 4 in een studentenhuis is, dan is dit extreem luxe. En kun je daar als stel nog wel een paar jaar wonen.hoevenpe schreef op zaterdag 5 april 2025 @ 00:06:

[...]

Ware het niet dat dit een defacto studio voor één persoon is. Met z'n tweeën is 51m2 echt te klein, zeker als er een kleine komt.

Als je meteen aan kinderen wil beginnen, dan is dit uiteraard niet handig. Maar als je daar nog 5-10 jaar mee wil wachten (als je überhaupt in de toekomst kinderen zou willen), dan zijn dit soort appartementen gewoon prima.

Als het salaris er naar is, dan is het helemaal niet "heel veel geld".Pr088 schreef op zaterdag 5 april 2025 @ 12:16:

[...]

Het is inderdaad gekkenwerk, al zie ik dat starters behoorlijk competitief betaald krijgen. Werkgevers vechten echt om jong talent. Thuiswerken is mogelijk, 4 dagen werken, goed startsalaris. Dat was 'in mijn tijd' (10 jaar geleden

Maar goed. Dan nog is 275k voor een starter echt heel veel geld.

Het is gewoon vergelijkbaar met de 150-175k die jij 10 jaar geleden op een startsalaris misschien kon lenen.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

Het is geen studio maar gewoon en appartement en in de grote steden is het nooit anders geweest dan dat veel gezinnen op een oppervlak van 50-60m² wonen.hoevenpe schreef op zaterdag 5 april 2025 @ 00:06:

[...]

Ware het niet dat dit een defacto studio voor één persoon is. Met z'n tweeën is 51m2 echt te klein, zeker als er een kleine komt.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

Kwam met 2k bruto en een reiskostenvergoeding thuis. Dat telde toen op tot 130-140k. Kon je toen ook weinig mee. De startsalarissen zijn nu veel beter voor hbo+-ers , maar er staat een hele generatie mbo-ers in niet goudgerande sectoren (onderwijs/zorg/winkels) compleet geparkeerd. Ik zie niet hoe zij de komende 10 jaar nog een huis kunnen kopen.Ivow85 schreef op zaterdag 5 april 2025 @ 13:01:

[...]

Als het salaris er naar is, dan is het helemaal niet "heel veel geld".

Het is gewoon vergelijkbaar met de 150-175k die jij 10 jaar geleden op een startsalaris misschien kon lenen.

Jaren '30 woning | ZP: 16x 300Wp zuid, 8x 450Wp oost, 6x 450Wp west SolarEdge | Gasloos sinds 31 okt 2025 | WeHeat Blackbird P80 | EV: Corsa-E (2020) & ID.3 (2020)

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

Daarom wonen er ook tegenwoordig weinig gezinnen in de stad, de meeste vertrekken als er kinderen zijn of komen. Al is dat ook zeker vanaf de jaren 90 al zo.Ivow85 schreef op zaterdag 5 april 2025 @ 13:07:

[...]

Het is geen studio maar gewoon en appartement en in de grote steden is het nooit anders geweest dan dat veel gezinnen op een oppervlak van 50-60m² wonen.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 06:53

Één slaapkamer is erg karig, dikke prima voor een single of stel in de 'konijnen-fase' maar na en tijdje kan zo op elkaars lip zitten imo niet goed zijn voor je relatie.Ivow85 schreef op zaterdag 5 april 2025 @ 13:07:

Het is geen studio maar gewoon en appartement en in de grote steden is het nooit anders geweest dan dat veel gezinnen op een oppervlak van 50-60m² wonen.

Regio Utrecht 1850Wp@79° 3700Wp@259°

- de Peer

- Registratie: Juli 2002

- Laatst online: 08:36

under peer review

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

Dat klopt, maar is wel de realiteit voor veel mensen bij gebrek aan beter.hoevenpe schreef op zaterdag 5 april 2025 @ 14:44:

[...]

Één slaapkamer is erg karig, dikke prima voor een single of stel in de 'konijnen-fase' maar na en tijdje kan zo op elkaars lip zitten imo niet goed zijn voor je relatie.

- Novari131

- Registratie: Januari 2025

- Laatst online: 24-08-2025

Elke vorm van realiteitszin ontbreekt bij je. In grote delen van Nederland en rest van de wereld doen mensen niet anders.hoevenpe schreef op zaterdag 5 april 2025 @ 14:44:

[...]

Één slaapkamer is erg karig, dikke prima voor een single of stel in de 'konijnen-fase' maar na en tijdje kan zo op elkaars lip zitten imo niet goed zijn voor je relatie.

[ Voor 10% gewijzigd door Novari131 op 05-04-2025 16:55 ]

Ach als je beide 4 dagen naar kantoor gaat en in weekend lekker buiten dingen gaat doen....werkt het prima.hoevenpe schreef op zaterdag 5 april 2025 @ 14:44:

[...]

Één slaapkamer is erg karig, dikke prima voor een single of stel in de 'konijnen-fase' maar na en tijdje kan zo op elkaars lip zitten imo niet goed zijn voor je relatie.

- Workingtitle

- Registratie: Juli 2016

- Laatst online: 03-05 19:47

Dit.Novari131 schreef op zaterdag 5 april 2025 @ 16:54:

[...]

Elke vorm van realiteitszin ontbreekt bij je. In grote delen van Nederland en rest van de wereld doen mensen niet anders.

We zijn hier gewend aan de vierkante meters. De ouders van jongvolwassenen zitten in een gouden generatie met afbetaalde huizen die soms wel 4x over de kop gaan. De kinderen daarvan zijn over het algemeen wel echt opgevoed in een generatie waar heel veel luxe als normaal werd ervaren, gewend aan zeeën van vierkante meters ook.

Vroeger bouwde men nog geregeld appartementen van 80+ vierkante meter, maar als ik hier om me heen kijk wordt er veel gebouwd tussen de 50 en 65. In veel andere landen is dat vrij normaal. Nog maar te zwijgen over Japan.

Ons eerste huur appartement was een appartement van 58m2 met 1 slaapkamer. Deze was wel dermate efficiënt ingericht, dat dit echt voor ons als jongstel super fijn wonen was. Gezamenlijk dakterras met lekkere zitjes. Dikke prima voor toen

- Sport_Life

- Registratie: Mei 2002

- Nu online

Heb 8 jaar met partner in een 2 slaapkamer appartement gewoond van 75m2, dat was goed te doen maar met thuiswerken moet ik er niet aan denken.Novari131 schreef op zaterdag 5 april 2025 @ 16:54:

[...]

Elke vorm van realiteitszin ontbreekt bij je. In grote delen van Nederland en rest van de wereld doen mensen niet anders.

Sorry dan ben ik maar onrealistisch.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Als je allebei dagelijks moet thuiswerken, dan werkt dat niet nee. Je kunt je dan afvragen of je niet liever naar kantoor gaat, of dat je niet op een andere locatie zou willen wonen. Voor veel mensen is een centrale locatie namelijk ook omdat je dan makkelijk naar het werk kunt. En je dan dus juist niet zo veel thuiswerkt. Als dat niet hoeft, dan kun je er ook juist voor kiezen om minder centraal te gaan wonen op een plek met meer m2 voor je geld.Sport_Life schreef op zondag 6 april 2025 @ 19:45:

[...]

Heb 8 jaar met partner in een 2 slaapkamer appartement gewoond van 75m2, dat was goed te doen maar met thuiswerken moet ik er niet aan denken.

Sorry dan ben ik maar onrealistisch.

Ik vind het altijd zo'n kulargument. "Omdat het in andere landen ook gebeurt kan dit bij ons ook prima". In andere landen zijn mensen ook minder gelukkig. In andere landen leven mensen korter. In andere landen is het weer beter.Novari131 schreef op zaterdag 5 april 2025 @ 16:54:

[...]

Elke vorm van realiteitszin ontbreekt bij je. In grote delen van Nederland en rest van de wereld doen mensen niet anders.

In Bolivia werken ze met z'n allen in de mijnen. Zullen wij dat ook maar weer gaan doen? Worden we ongeveer 50 jaar oud, meteen een ander probleem opgelost.

Overigens heb ik ruime tijd in een appartement van 62 m2 gewoond. Dat vond ik prima, vooral omdat we twee slaapkamers hadden. Met één slaapkamer was het echt veel minder geweest, vooral vanwege thuiswerken. Ook wel fijn dat je je even rustig kan terugtrekken.

[ Voor 22% gewijzigd door MiCoo op 07-04-2025 07:14 ]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 08:36

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Veel mensen met 1 slaapkamer zullen geen thuiswerkberoep hebben.Novari131 schreef op zaterdag 5 april 2025 @ 16:54:

[...]

Elke vorm van realiteitszin ontbreekt bij je. In grote delen van Nederland en rest van de wereld doen mensen niet anders.

Context is alles als het gaat om realiteitszin.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 06:53

Voor een single lijkt me dat geen probleem, anders wordt het met een partner die ook gewoon zijn/haar ding wil kunnen doen als de ander aan het werk is of op teams zit.Requiem19 schreef op zondag 6 april 2025 @ 22:49:

Veel mensen met 1 slaapkamer zullen geen thuiswerkberoep hebben.

Mijn punt was nou juist dat 400k+ (want keuken, parkeerplaats) voor een startende single zelden op te hoesten is. Met z'n tweeën kan wellicht net, maar toekomstvast zou ik dat niet willen noemen.

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Sport_Life

- Registratie: Mei 2002

- Nu online

Thuiswerken was toen nog niet zoals nu .Rubbergrover1 schreef op zondag 6 april 2025 @ 21:49:

[...]

Als je allebei dagelijks moet thuiswerken, dan werkt dat niet nee. Je kunt je dan afvragen of je niet liever naar kantoor gaat, of dat je niet op een andere locatie zou willen wonen. Voor veel mensen is een centrale locatie namelijk ook omdat je dan makkelijk naar het werk kunt. En je dan dus juist niet zo veel thuiswerkt. Als dat niet hoeft, dan kun je er ook juist voor kiezen om minder centraal te gaan wonen op een plek met meer m2 voor je geld.

Ik vertaal het even naar het nu en dan zou mijn conclusie inderdaad zijn om vaker (3-4 dagen) naar kantoor te gaan. Wat op zich ook niet verkeerd is als je nog 'jong' bent denk ik.

[ Voor 32% gewijzigd door Sport_Life op 06-04-2025 23:47 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Het hoeft uiteraard ook niet de standaard te zijn dat je als single/starter een luxe nieuwbouwappartement kunt kopen. Dat zal sowieso een kleine groep zijn en blijven.hoevenpe schreef op zondag 6 april 2025 @ 23:01:

[...]

Mijn punt was nou juist dat 400k+ (want keuken, parkeerplaats) voor een startende single zelden op te hoesten is. Met z'n tweeën kan wellicht net, maar toekomstvast zou ik dat niet willen noemen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Ik denk dat dat vooral ook een eigen afweging kan zijn. Maar ik heb het idee dat er bij veel mensen toch vaak wat onrealistische wensen zijn.Sport_Life schreef op zondag 6 april 2025 @ 23:41:

[...]

Thuiswerken was toen nog niet zoals nu .

Ik vertaal het even naar het nu en dan zou mijn conclusie inderdaad zijn om vaker (3-4 dagen) naar kantoor te gaan. Wat op zich ook niet verkeerd is als je nog 'jong' bent denk ik.

En beiden een thuiswerkplek, én op een steenworp van het station zodat je snel op het werk kan zijn. En makkelijk de stad in, dus in 10 minuten op Utrecht CS kunnen zijn. Maar dan ook weer een parkeerplek voor een auto, ondanks dat je 200 m van het station zit. En uiteraard moet het energiezuinige nieuwbouw zijn. En er moet al ruimte voor uitbreiding zijn, voor het geval dat je eventueel over 5 of 10 jaar misschien aan kinderen zou beginnen. En dat moet allemaal dan ook bereikbaar zijn met twee starterssalarissen. O nee, het moet natuurlijk bereikbaar zijn met één starterssalaris. En als dan blijkt dat dit niet haalbaar is, dan is het niet een onrealistische combinatie van wensen, maar is het de schuld van de veel te dure projectontwikkelaars en de woningmarkt.

- Paprika

- Registratie: September 2007

- Laatst online: 16-05 12:05

/u/233413/crop574768220d598_cropped.png?f=community)

Veel thuiswerkers met kleinere, al dan niet gedeelde, woonruimte gaan alsnog de deur uit naar een locatie in de buurt. De steden zitten vol met zulke werkplekken, veelal herkenbaar aan bordjes dat tussen 12 en 1 de laptop van tafel moet.

Verder heeft volgens mij iedereen die iets vindt van een minimale hoeveelheid woonruimte zelf al een jaar tot vele jaren een koopwoning. Als je eenmaal iets gewend bent, dan is teruggegaan naar een ander scenario al snel niet te passen in je hoofd.

https://onderzoek.amsterd...eren-met-vierkante-meters

Historisch gezien doen we het nog niet zo heel slecht, maar iemand die een landhuis bezit bij Bilthoven snapt niet hoe een gezin in een vrijstaand huis in Vleuterwijde kan wonen zonder eigen gym en binnenzwembad. Zij zullen op z’n beurt een rijtjeshuis bij de randen van Utrecht onbewoonbaar vinden, want waar is mijn voortuin en de achtertuin heeft geen plek voor een voetbalveldje. Vanuit een rijtjeshuis is een bovenwoning of appartement niet te doen, want de kat kan niet naar buiten en de kinderen kunnen nergens veilig spelen zonder iemand die voltijd toezicht kan houden. Eveneens hebben mensen die daar wonen inmiddels te veel spullen voor een kleiner appartementje of studio in het centrum.

Wanneer we eenmaal iets gewend zijn dan is teruggaan naar iets anders mentaal erg lastig in te beelden. Toch zullen er genoeg Nederlanders zijn die noodgedwongen door bv een scheiding een flinke stap terug moeten doen, want iets anders kunnen ze niet.

Verder heeft volgens mij iedereen die iets vindt van een minimale hoeveelheid woonruimte zelf al een jaar tot vele jaren een koopwoning. Als je eenmaal iets gewend bent, dan is teruggegaan naar een ander scenario al snel niet te passen in je hoofd.

https://www.historischnie...0waren,is%20dat%2065%20m2.In 1900 beschikte de gemiddelde inwoner over een woonoppervlakte van 10 m2, tegenwoordig is dat 65 m2.

https://mobile.canonsocia...ant.php?cps=1&verwant=466Onder het regime van de Woningwet uit 1901 wordt een in de wereld uniek aantal sociale huurwoningen gerealiseerd. In ruim honderd jaar zijn er ruim 2,5 miljoen sociale woningen gebouwd. In 1900 woonden gemiddeld 5 personen in een woning van nog geen 50 vierkante meter: minder dan 10 vierkante meter per bewoner. Nu wonen er gemiddeld 2,4 personen in een (nieuwe) woning van 160 vierkante meter: ruim 65 vierkante meter per persoon. Dat komt neer op ruim veertig maal het gebouwd woonoppervlak van rond 1900.

https://onderzoek.amsterd...eren-met-vierkante-meters

Historisch gezien doen we het nog niet zo heel slecht, maar iemand die een landhuis bezit bij Bilthoven snapt niet hoe een gezin in een vrijstaand huis in Vleuterwijde kan wonen zonder eigen gym en binnenzwembad. Zij zullen op z’n beurt een rijtjeshuis bij de randen van Utrecht onbewoonbaar vinden, want waar is mijn voortuin en de achtertuin heeft geen plek voor een voetbalveldje. Vanuit een rijtjeshuis is een bovenwoning of appartement niet te doen, want de kat kan niet naar buiten en de kinderen kunnen nergens veilig spelen zonder iemand die voltijd toezicht kan houden. Eveneens hebben mensen die daar wonen inmiddels te veel spullen voor een kleiner appartementje of studio in het centrum.

Wanneer we eenmaal iets gewend zijn dan is teruggaan naar iets anders mentaal erg lastig in te beelden. Toch zullen er genoeg Nederlanders zijn die noodgedwongen door bv een scheiding een flinke stap terug moeten doen, want iets anders kunnen ze niet.

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

Het hangt er ook vanaf in wat voor woning iemand is opgegroeid, de meeste mensen die ik ken zijn in een eengezinswoning met tuin opgegroeid en denken vanuit daar dat hun kinderen ook zo moeten opgroeien, in een vinex achtige wijk met een tuin, voldoende parkeerplekken en ieder kind zijn eigen kamer. In de stad is deze opstelling onmogelijk voor de meeste mensen, dus velen verlaten de stad om elders goedkoper en groter te wonen, incl. ondergetekende trouwens...Paprika schreef op maandag 7 april 2025 @ 09:01:

lde_woonbezetting_00a5896dbb.jpg&w=3840&q=75"]Afbeelding[/url]]

https://onderzoek.amsterd...eren-met-vierkante-meters

Historisch gezien doen we het nog niet zo heel slecht, maar iemand die een landhuis bezit bij Bilthoven snapt niet hoe een gezin in een vrijstaand huis in Vleuterwijde kan wonen zonder eigen gym en binnenzwembad. Zij zullen op z’n beurt een rijtjeshuis bij de randen van Utrecht onbewoonbaar vinden, want waar is mijn voortuin en de achtertuin heeft geen plek voor een voetbalveldje. Vanuit een rijtjeshuis is een bovenwoning of appartement niet te doen, want de kat kan niet naar buiten en de kinderen kunnen nergens veilig spelen zonder iemand die voltijd toezicht kan houden. Eveneens hebben mensen die daar wonen inmiddels te veel spullen voor een kleiner appartementje of studio in het centrum.

Wanneer we eenmaal iets gewend zijn dan is teruggaan naar iets anders mentaal erg lastig in te beelden. Toch zullen er genoeg Nederlanders zijn die noodgedwongen door bv een scheiding een flinke stap terug moeten doen, want iets anders kunnen ze niet.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Daarbij geldt ook nog eens dat een hoop van die gezinnen helemaal niet van begin af aan in zo'n eengezinswoning woonden, maar begonnen zijn in een flat en pas na een aantal jaar (en een aantal kinderen) naar zo'n eengezinswoning zijn verhuisd. Maar dat was dan vaak op een leeftijd waar je als kind weinig herinneringen meer aan hebt.spijkerhoofd schreef op maandag 7 april 2025 @ 09:16:

[...]

Het hangt er ook vanaf in wat voor woning iemand is opgegroeid, de meeste mensen die ik ken zijn in een eengezinswoning met tuin opgegroeid en denken vanuit daar dat hun kinderen ook zo moeten opgroeien, in een vinex achtige wijk met een tuin, voldoende parkeerplekken en ieder kind zijn eigen kamer.

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

Bij de generatie van mijn ouders wel ja, ik ben geboren 3 hoog achter en toen ik 3 was zijn we verhuisd buiten de stad naar een huis met een tuin en daar is mijn broer ook geboren. Mijn eigen ervaring met mijn leeftijdsgenoten, 30 + nu, hebben allen een woning gekocht voor de kinderen.Rubbergrover1 schreef op maandag 7 april 2025 @ 09:45:

[...]

Daarbij geldt ook nog eens dat een hoop van die gezinnen helemaal niet van begin af aan in zo'n eengezinswoning woonden, maar begonnen zijn in een flat en pas na een aantal jaar (en een aantal kinderen) naar zo'n eengezinswoning zijn verhuisd. Maar dat was dan vaak op een leeftijd waar je als kind weinig herinneringen meer aan hebt.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 06:53

Probleem anno 2025 is dat 'na een paar jaar verhuizen' heel lastig geworden is, heb je die extra ruimte eenmaal nodig is dat grotere huis niet te vinden/boven budget.Rubbergrover1 schreef op maandag 7 april 2025 @ 09:45:

Daarbij geldt ook nog eens dat een hoop van die gezinnen helemaal niet van begin af aan in zo'n eengezinswoning woonden, maar begonnen zijn in een flat en pas na een aantal jaar (en een aantal kinderen) naar zo'n eengezinswoning zijn verhuisd.

30 jaar geleden konnen we kiezen uit tientallen nieuwbouwprojecten en meer dan genoeg bestaande huizen. Kon je inderdaad afwegingen maken, kiezen voor dichter bij het station of toch die grotere tuin. Bij je eerste huis moet je er imo rekening mee houden dat je niet verder kunt doorstromen, je niet klem zit als 5-10 jaar laten een volgende levensfase begint.

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Paprika

- Registratie: September 2007

- Laatst online: 16-05 12:05

Juist aan de onderzijde van de markt groeien de prijzen het hardst. 50m2 naar 150m2 is eerder een verdubbeling van prijs dan een verdrievoudiging. Dat is ook niet heel gek, want de onderzijde van een markt heeft altijd de grootste druk van gegadigden bij tekorten, zeker gezien nieuwe aanwas op de kopersmarkt voor een continue stroom van nieuwe starters zorgt.hoevenpe schreef op maandag 7 april 2025 @ 10:15:

[...]

Bij je eerste huis moet je er imo rekening mee houden dat je niet verder kunt doorstromen, je niet klem zit als 5-10 jaar laten een volgende levensfase begint.

Ik zou mij dan ook niet snel druk maken over de mogelijkheid of ik ooit kan doorstromen. De vergrijzing zorgt ervoor dat mensen met overwaarde uiteindelijk wel een keer kunnen doorstromen, en doorstromen betreft in dit geval van kleinere woning naar een gezinswoning - niet vanaf een gezinswoning naar een grotere gezinswoning.

Filters voor bv een Leidsche Rijn tot 75m2:

:no_upscale():strip_icc():strip_exif()/f/image/6zHUSR4s2BGbfiH1mAQOQE7W.jpg?f=user_large)

En 75m2 en groter:

:no_upscale():strip_icc():strip_exif()/f/image/2JnYA0eDsGgI3Yv3Q8jDCl43.jpg?f=user_large)

Er zijn ook nog genoeg singles met zo’n appartementje van 250-400k op hun naam. Als zij zich samen gaan mengen als partners kopen ze zo’n rijtjeshuis cash, en houden ze nog geld over ook. Sommigen hebben dus zelfs een zeer goed vooruitzicht.

[ Voor 6% gewijzigd door Paprika op 07-04-2025 12:56 ]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Die doorstroming is juist prima te doen, mits je maar bent ingestapt. Als je zoekt naar dat 'te grote' huis dat je niet kunt betalen, en het zo jarenlang duurt voordat je eindelik instapt in de koopmarkt, dán is het juist moeilijk om iets te vinden.hoevenpe schreef op maandag 7 april 2025 @ 10:15:

[...]

Probleem anno 2025 is dat 'na een paar jaar verhuizen' heel lastig geworden is, heb je die extra ruimte eenmaal nodig is dat grotere huis niet te vinden/boven budget.

30 jaar geleden konnen we kiezen uit tientallen nieuwbouwprojecten en meer dan genoeg bestaande huizen. Kon je inderdaad afwegingen maken, kiezen voor dichter bij het station of toch die grotere tuin. Bij je eerste huis moet je er imo rekening mee houden dat je niet verder kunt doorstromen, je niet klem zit als 5-10 jaar laten een volgende levensfase begint.

Even een versimpeld voorbeeld. Je kunt nu met 4 ton hypotheek een appartement kopen. Over 5 jaar zijn de prijzen 50% gestegen. En je inkomen is met een kwart gestegen. Je verkoopt je appartement tegen 6 ton, waar je na aftrek van hypotheek 250k aan overhoudt. Je kunt een nieuwe hypotheek van 5 ton krijgen, dus je budget is 750k (exclusief eventueel spaargeld). Daarvan kun je dus prima een koopwoning kopen die nu 5 ton kost en dan ook 50% gestegen is.

Blijf je in je huurwoning wachten tot je die woning kunt betalen die nu 5 ton kost, dan loop je achter de feiten aan. Daar kom je nu een ton voor tekort. Maar over 5 jaar is dat verschil alleen maar groter geworden, je zou dan 250k tekort komen. Blijf je wachten tot die woning-waar-je-kunt-blijven-wonen beschikbaar komt, dan zul je alleen maar meer en meer achterstand opbouwen.

- filthy rich

- Registratie: Mei 2006

- Laatst online: 17-04 13:32

löp wa los

:strip_icc():strip_exif()/u/177764/crop67470ca4bba1c_cropped.jpg?f=community)

Moet je niet net een crash a la 2008 hebben natuurlijk. Als je dan net instapt moest je zo'n 7 jaar wachten voordat je woning weer waard was wat je er voor betaald had. True dat andere woningen dan ook goedkoper worden, maar in grote steden ging het harder dan buiten steden volgens mij. Als je dus uit net uit de stad wil vertrekken kan het een bittere pil zijn.Rubbergrover1 schreef op maandag 7 april 2025 @ 12:28:

[...]

Die doorstroming is juist prima te doen, mits je maar bent ingestapt. Als je zoekt naar dat 'te grote' huis dat je niet kunt betalen, en het zo jarenlang duurt voordat je eindelik instapt in de koopmarkt, dán is het juist moeilijk om iets te vinden.

Even een versimpeld voorbeeld. Je kunt nu met 4 ton hypotheek een appartement kopen. Over 5 jaar zijn de prijzen 50% gestegen. En je inkomen is met een kwart gestegen. Je verkoopt je appartement tegen 6 ton, waar je na aftrek van hypotheek 250k aan overhoudt. Je kunt een nieuwe hypotheek van 5 ton krijgen, dus je budget is 750k (exclusief eventueel spaargeld). Daarvan kun je dus prima een koopwoning kopen die nu 5 ton kost en dan ook 50% gestegen is.

Blijf je in je huurwoning wachten tot je die woning kunt betalen die nu 5 ton kost, dan loop je achter de feiten aan. Daar kom je nu een ton voor tekort. Maar over 5 jaar is dat verschil alleen maar groter geworden, je zou dan 250k tekort komen. Blijf je wachten tot die woning-waar-je-kunt-blijven-wonen beschikbaar komt, dan zul je alleen maar meer en meer achterstand opbouwen.

en aans löpt wa vast

- TheGhostInc

- Registratie: November 2000

- Niet online

En bij een annuïtaire hypotheek vergeet je nog de aflossing. Dat is ~1/6, trekken we nog even wat kosten ervanaf, dan plus je nog €50k.Rubbergrover1 schreef op maandag 7 april 2025 @ 12:28:

Even een versimpeld voorbeeld. Je kunt nu met 4 ton hypotheek een appartement kopen. Over 5 jaar zijn de prijzen 50% gestegen. En je inkomen is met een kwart gestegen. Je verkoopt je appartement tegen 6 ton, waar je na aftrek van hypotheek 250k aan overhoudt. Je kunt een nieuwe hypotheek van 5 ton krijgen, dus je budget is 750k (exclusief eventueel spaargeld). Daarvan kun je dus prima een koopwoning kopen die nu 5 ton kost en dan ook 50% gestegen is.

En dat is ook wel een beetje de moraal van het verhaal, we hebben gewoon gruwelijk veel geld te besteden. En dat is echt niet alleen maar maximaal geleend geld.

Ik kom nog uit de tijd van kamerbreed tapijt voor <€10/m2, tegenwoordig knippert niemand met z'n ogen als je €100+/m2 uitgeeft aan een vloer, ook gewoon de week na de aankoop van een huis.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 00:03

Eind 2008 gekocht, pas in 2016 kon ik weer hetzelfde bedrag krijgen voor mijn woningfilthy rich schreef op maandag 7 april 2025 @ 13:21:

[...]

Moet je niet net een crash a la 2008 hebben natuurlijk. Als je dan net instapt moest je zo'n 7 jaar wachten voordat je woning weer waard was wat je er voor betaald had. True dat andere woningen dan ook goedkoper worden, maar in grote steden ging het harder dan buiten steden volgens mij. Als je dus uit net uit de stad wil vertrekken kan het een bittere pil zijn.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Die had ik al meegenomen, daarom houd je 250k over aan de verkoop.TheGhostInc schreef op maandag 7 april 2025 @ 13:21:

[...]

En bij een annuïtaire hypotheek vergeet je nog de aflossing. Dat is ~1/6, trekken we nog even wat kosten ervanaf, dan plus je nog €50k.

Ach, vroeger had je ook nog piekuren waarbij je een glas bier voor een gulden kon kopen (€ 0,45). Die prijzen zijn inmiddels ook zo tien keer zo hoog geworden...En dat is ook wel een beetje de moraal van het verhaal, we hebben gewoon gruwelijk veel geld te besteden. En dat is echt niet alleen maar maximaal geleend geld.

Ik kom nog uit de tijd van kamerbreed tapijt voor <€10/m2, tegenwoordig knippert niemand met z'n ogen als je €100+/m2 uitgeeft aan een vloer, ook gewoon de week na de aankoop van een huis.

Ook nu kun je trouwens best tapijt voor een tientje per m² kopen. Maar veel mensen weten dat dit bij een verkoop de verkoopprijs meer drukt dan de meerkosten van een "mooiere" vloer. Die € 100+ per m² is dus vaak niet alleen een stuk mooier, maar ook rationeel gezien een goede "investering".

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

Klopt, dat risico loop je dan uiteraard wel. Er zijn ook best een hoop mensen die nu al heel wat jaren wachten tot die huizenprijzen eindelijk weer eens inzakken. En al die jaren alleen maar een grotere achterstand oplopen op de mensen die wel kopen.filthy rich schreef op maandag 7 april 2025 @ 13:21:

[...]

Moet je niet net een crash a la 2008 hebben natuurlijk. Als je dan net instapt moest je zo'n 7 jaar wachten voordat je woning weer waard was wat je er voor betaald had.

Wat dat betreft is het altijd de vraag welke concessies je wil doen. Als je per se rekening wil houden met mogelijk toekomstige gezinsuitbreiding en woonoppervlak prioriteit heeft, dan zul je concessies moeten doen aan locatie, bouwjaar, energielabel etc. Is een afweging. Maar denken dat je als starter "alles" kunt krijgen is niet heel realistisch.

- Flying35

- Registratie: Juli 2009

- Laatst online: 15-05 07:34

Je weet nooit hoe de toekomst er uit ziet, maar de kans op zo'n crash op de woningmarkt als in 2008 is wel erg klein. Er waren een aantal oorzaken voor de crash in 2008 die inmiddels zijn aangepakt om dat te voorkomen. Inmiddels zijn de hypotheek regels aangescherpt, is er schaatste op de woningmarkt en is de werkloosheid laag. De woningprijzen stijgen nu wel al jaren hard, maar de inkomens stijgen ook. In 2008 zag je dat huizen meer als investering gezien werden en er risicovolle hypotheken uitgegeven werden.filthy rich schreef op maandag 7 april 2025 @ 13:21:

[...]

Moet je niet net een crash a la 2008 hebben natuurlijk. Als je dan net instapt moest je zo'n 7 jaar wachten voordat je woning weer waard was wat je er voor betaald had. True dat andere woningen dan ook goedkoper worden, maar in grote steden ging het harder dan buiten steden volgens mij. Als je dus uit net uit de stad wil vertrekken kan het een bittere pil zijn.

Nu voorspellen economen vrijwel allemaal dat de huizenprijzen toe zullen nemen. Er zijn er wel enkele die zo nu en dan benoemen dat je een afkoeling/correctie kan verwachten na verloop van tijd, maar dat dit dat rond de 5-15% zal liggen en niet meer de 20-30% uit 2008 als gevolg van de maatregelen die zijn genomen.

- Ela937

- Registratie: Augustus 2024

- Laatst online: 06-05 21:06

Onze woning is volgens funda in maart met 1 procent gedaald (10k minder). Normaal is de lente juist de beste verkooptijd, dus wellicht dat er toch enige stabilisatie op de markt zichtbaar wordt.

- CryptoNL

- Registratie: December 2017

- Laatst online: 16-05 19:52

Onze woning in december gekocht +30K op 400K koekoekEla937 schreef op maandag 7 april 2025 @ 15:33:

Onze woning is volgens funda in maart met 1 procent gedaald (10k minder). Normaal is de lente juist de beste verkooptijd, dus wellicht dat er toch enige stabilisatie op de markt zichtbaar wordt.

- xiangpo

- Registratie: November 2021

- Laatst online: 15-05 19:09

Maand op maand is er vaak niet heel erg veel over te zeggen omdat het zich baseert op referentiewoningen die in die maand verkocht zijn. Hier in Haarlem juist 2.9% gestegen terwijl de afgelopen maanden juist vlak waren.Ela937 schreef op maandag 7 april 2025 @ 15:33:

Onze woning is volgens funda in maart met 1 procent gedaald (10k minder). Normaal is de lente juist de beste verkooptijd, dus wellicht dat er toch enige stabilisatie op de markt zichtbaar wordt.

- Youri93

- Registratie: Juni 2020

- Laatst online: 11-05 14:29

Heb een huis met thuiswerkplek en voldoende ruimte (120m2), 45 minuten van Rotterdam (dichtstbijzijnde station, met OV duurt het anderhalf uur). Geen eigen parkeerplek, niet energiezuinig. Kostte boven de 400 duizend Euro, huis uit de jaren 70, matig onderhouden. Dat is gewoon de realiteit in veel plekken van Nederland. Waren ook twee fulltime salarissen nodig om het te kunnen bekostigen. Hypotheek van 2100 per maand. Had niet het idee dat dit enorm veeleisend was. De nieuwbouw van 10 jaar geleden (100m2) kost hier nu 600 duizend Euro en ik heb niet het idee dat dit een dure regio is. Het is absoluut onvergelijkbaar met Utrecht of zelfs Rotterdam.Rubbergrover1 schreef op maandag 7 april 2025 @ 09:00:

[...]

Ik denk dat dat vooral ook een eigen afweging kan zijn. Maar ik heb het idee dat er bij veel mensen toch vaak wat onrealistische wensen zijn.

En beiden een thuiswerkplek, én op een steenworp van het station zodat je snel op het werk kan zijn. En makkelijk de stad in, dus in 10 minuten op Utrecht CS kunnen zijn. Maar dan ook weer een parkeerplek voor een auto, ondanks dat je 200 m van het station zit. En uiteraard moet het energiezuinige nieuwbouw zijn. En er moet al ruimte voor uitbreiding zijn, voor het geval dat je eventueel over 5 of 10 jaar misschien aan kinderen zou beginnen. En dat moet allemaal dan ook bereikbaar zijn met twee starterssalarissen. O nee, het moet natuurlijk bereikbaar zijn met één starterssalaris. En als dan blijkt dat dit niet haalbaar is, dan is het niet een onrealistische combinatie van wensen, maar is het de schuld van de veel te dure projectontwikkelaars en de woningmarkt.

- Reflection

- Registratie: September 2016

- Laatst online: 14-05 18:11

Niet heel veel van aantrekken. Ik keek ook geregeld naar dit getal. Afgelopen maand mijn appartement verkocht en het verschil met de waarde volgens Funda was 44k (in positieve zin) en dan nog 2 biedingen daar dicht bij in de buurt.Ela937 schreef op maandag 7 april 2025 @ 15:33:

Onze woning is volgens funda in maart met 1 procent gedaald (10k minder). Normaal is de lente juist de beste verkooptijd, dus wellicht dat er toch enige stabilisatie op de markt zichtbaar wordt.

- Smartbikers

- Registratie: April 2020

- Laatst online: 16-05 19:05

Wij hebben een taxatie gedaan en deze is geaccepteerd door de hypotheekverstrekker. Ik ben alleen echt geschrokken in positieve zin van de waardestijging.

2023 540 von

Mei 2024 Tijdens aanbouw gekocht voor 620

Taxatie april 2025 750

Woning ligt naast Den Bosch , 25 min fietsafstand. Wat een bedragen. Is dit normaal ?

2023 540 von

Mei 2024 Tijdens aanbouw gekocht voor 620

Taxatie april 2025 750

Woning ligt naast Den Bosch , 25 min fietsafstand. Wat een bedragen. Is dit normaal ?

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 06:53

Dat hangt van de woning af, 750k voor een tweekapper is anders dan een appartement.Smartbikers schreef op dinsdag 8 april 2025 @ 22:48:

2023 540 von

Mei 2024 Tijdens aanbouw gekocht voor 620

Taxatie april 2025 750

Woning ligt naast Den Bosch , 25 min fietsafstand. Wat een bedragen. Is dit normaal ?

In een gewilde wijk zijn dit soort stijgingen niet ongewoon, vraag en aanbod. Goede koop dus.

Regio Utrecht 1850Wp@79° 3700Wp@259°

- tomtom901

- Registratie: Maart 2010

- Laatst online: 16-05 12:26

Moderator General Chat

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

Staar je niet blind op de VON, want daar krijg je natuurlijk ook niet zo gek veel voor terug. Beetje stelregel voor een afgewerkt huis is VON + 20% en dan zit je rond de 660, maar desalniettemin prima koop dus.Smartbikers schreef op dinsdag 8 april 2025 @ 22:48:

Wij hebben een taxatie gedaan en deze is geaccepteerd door de hypotheekverstrekker. Ik ben alleen echt geschrokken in positieve zin van de waardestijging.

2023 540 von

Mei 2024 Tijdens aanbouw gekocht voor 620

Taxatie april 2025 750

Woning ligt naast Den Bosch , 25 min fietsafstand. Wat een bedragen. Is dit normaal ?

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- Domino

- Registratie: Juli 1999

- Laatst online: 16-05 18:35

/u/433/crop6746d51e1326a_cropped.png?f=community)

Ja, omgeving 's-Hertogenbosch. Prijzen gaan als een malle hier, sowieso zit er een groot verschil tussen nieuwbouw in aanbouw en afgeronde nieuwbouw (mijn ervaring).Smartbikers schreef op dinsdag 8 april 2025 @ 22:48:

Wij hebben een taxatie gedaan en deze is geaccepteerd door de hypotheekverstrekker. Ik ben alleen echt geschrokken in positieve zin van de waardestijging.

2023 540 von

Mei 2024 Tijdens aanbouw gekocht voor 620

Taxatie april 2025 750

Woning ligt naast Den Bosch , 25 min fietsafstand. Wat een bedragen. Is dit normaal ?

Ik gok Groote Wielen, Rosmalen? Daar is in een kleine 15 jaar tijd een compleet nieuw dorp uit de grond gestampt. Ik zie hier nieuwbouw rond dat prijspunt aangekocht worden en na de oplevering voor 200k+ meer verkocht worden zonder dat er ooit iemand in gewoond heeft.

- dikkiedik

- Registratie: Mei 2011

- Laatst online: 15-05 18:34

Ik ben benieuwd naar wat jullie inzicht is door de financiële onrust veroorzaakt door de 'handelsoorlog'. Beurzen inmiddels op een goede -20%. In EUR zelfs -25% door valuta.

Nu zei op de radio een econoom terecht dat huizen niet geëxporteerd worden en dus geen last hebben van tarieven. Dat is wel logisch. En gaf daarbij direct aan dat de prijzen verwachten te stijgen met 7%.

Maar wat zijn de scenario's?

Ik denk dat een van de meest waarschijnlijke scenario's is dat er maximaal wordt onderhandeld voor deals. Er komen veel deals tegen 0% tarieven en de situatie kan zomaar beter zijn dan vóór de handelsoorlog. De kortstondige hickup wordt opgekocht. Aandelen stijgen weer en tegelijkertijd kan het de inflatie remmen door lagere prijzen in de USA. Gevolgd door lagere rentes. Europa zal volgen. Hypotheekrente kan door afgenomen risico's ook weer wat omlaag. Huizen prijzen gaan door het dak.

Maar aan de andere kant ben ik benieuwd naar het scenario waarbij die handelsoorlog blijft. Lagere winsten voor bedrijven, economische onzekerheid. Iets hogere inflatie, maar tegelijkertijd kunnen werkgevers niet zomaar meer de inflatie corrigeren omdat het niet meer past bij de vraag (oa TATA). De inflatie in de USA zal torenhoog zijn. Rentes komen dan niet zomaar naar beneden. De ECB blijft ook wat achter met rente verlagingen kijkend naar de USA. Ook wil je de euro niet zomaar verzwakken.

Dat scenario kan betekenen dat we relatief hoge hypotheekrente hebben, een onzekere economie. Mensen gaan wellicht een grote aankoop voorzichtiger doen. Bovendien hebben ze minder directe cash voor de aankoop door verdampte aandelen winsten.

De onderkant van de markt zal hier weinig last van hebben, je hebt immers een dak boven je hoofd nodig. Maar de doorstromers naar grotere en vrijstaande woningen kunnen voorzichtiger worden. En minder doorstromers geeft nog meer druk aan de onderkant van de markt door beperkter aanbod.

Nu zei op de radio een econoom terecht dat huizen niet geëxporteerd worden en dus geen last hebben van tarieven. Dat is wel logisch. En gaf daarbij direct aan dat de prijzen verwachten te stijgen met 7%.

Maar wat zijn de scenario's?

Ik denk dat een van de meest waarschijnlijke scenario's is dat er maximaal wordt onderhandeld voor deals. Er komen veel deals tegen 0% tarieven en de situatie kan zomaar beter zijn dan vóór de handelsoorlog. De kortstondige hickup wordt opgekocht. Aandelen stijgen weer en tegelijkertijd kan het de inflatie remmen door lagere prijzen in de USA. Gevolgd door lagere rentes. Europa zal volgen. Hypotheekrente kan door afgenomen risico's ook weer wat omlaag. Huizen prijzen gaan door het dak.

Maar aan de andere kant ben ik benieuwd naar het scenario waarbij die handelsoorlog blijft. Lagere winsten voor bedrijven, economische onzekerheid. Iets hogere inflatie, maar tegelijkertijd kunnen werkgevers niet zomaar meer de inflatie corrigeren omdat het niet meer past bij de vraag (oa TATA). De inflatie in de USA zal torenhoog zijn. Rentes komen dan niet zomaar naar beneden. De ECB blijft ook wat achter met rente verlagingen kijkend naar de USA. Ook wil je de euro niet zomaar verzwakken.

Dat scenario kan betekenen dat we relatief hoge hypotheekrente hebben, een onzekere economie. Mensen gaan wellicht een grote aankoop voorzichtiger doen. Bovendien hebben ze minder directe cash voor de aankoop door verdampte aandelen winsten.

De onderkant van de markt zal hier weinig last van hebben, je hebt immers een dak boven je hoofd nodig. Maar de doorstromers naar grotere en vrijstaande woningen kunnen voorzichtiger worden. En minder doorstromers geeft nog meer druk aan de onderkant van de markt door beperkter aanbod.

- Flying35

- Registratie: Juli 2009

- Laatst online: 15-05 07:34

Het is moeilijk te voorspellen wat de beurs gaat doen nu we nog in de paniekreactie zitten. Je zal rustig moeten blijven en een tijdje moeten afwachten om een beter beeld te krijgen van de gevolgen, maar een onrustige beurs hoeft niet negatief te zijn voor de huizenmarkt.dikkiedik schreef op woensdag 9 april 2025 @ 11:41:

Ik ben benieuwd naar wat jullie inzicht is door de financiële onrust veroorzaakt door de 'handelsoorlog'. Beurzen inmiddels op een goede -20%. In EUR zelfs -25% door valuta.

Nu zei op de radio een econoom terecht dat huizen niet geëxporteerd worden en dus geen last hebben van tarieven. Dat is wel logisch. En gaf daarbij direct aan dat de prijzen verwachten te stijgen met 7%.

Maar wat zijn de scenario's?

Ik denk dat een van de meest waarschijnlijke scenario's is dat er maximaal wordt onderhandeld voor deals. Er komen veel deals tegen 0% tarieven en de situatie kan zomaar beter zijn dan vóór de handelsoorlog. De kortstondige hickup wordt opgekocht. Aandelen stijgen weer en tegelijkertijd kan het de inflatie remmen door lagere prijzen in de USA. Gevolgd door lagere rentes. Europa zal volgen. Hypotheekrente kan door afgenomen risico's ook weer wat omlaag. Huizen prijzen gaan door het dak.

Maar aan de andere kant ben ik benieuwd naar het scenario waarbij die handelsoorlog blijft. Lagere winsten voor bedrijven, economische onzekerheid. Iets hogere inflatie, maar tegelijkertijd kunnen werkgevers niet zomaar meer de inflatie corrigeren omdat het niet meer past bij de vraag (oa TATA). De inflatie in de USA zal torenhoog zijn. Rentes komen dan niet zomaar naar beneden. De ECB blijft ook wat achter met rente verlagingen kijkend naar de USA. Ook wil je de euro niet zomaar verzwakken.

Dat scenario kan betekenen dat we relatief hoge hypotheekrente hebben, een onzekere economie. Mensen gaan wellicht een grote aankoop voorzichtiger doen. Bovendien hebben ze minder directe cash voor de aankoop door verdampte aandelen winsten.

De onderkant van de markt zal hier weinig last van hebben, je hebt immers een dak boven je hoofd nodig. Maar de doorstromers naar grotere en vrijstaande woningen kunnen voorzichtiger worden. En minder doorstromers geeft nog meer druk aan de onderkant van de markt door beperkter aanbod.

Wanneer het onrustig is op de beurs gaan beleggers vaak op zoek naar veilige investeringen. Dit zijn vaak staatsobligaties en omdat bij veel vraag naar die obligaties de prijzen van die obligaties stijgen en dus het rendement daalt zullen de hypotheekrentes ook dalen. Banken gebruiken namelijk de obligatierendementen om de hypotheekrentes vast te stellen. Daarnaast kunnen beleggers meer gaan investeren in vastgoed wat ook prijsopdrijvend kan werken.

Verder blijft er een groot tekort aan woningen, een bouw die langzaam op gang komt en steeds groter wordende vraag. Die combinatie zorgt ervoor dat de huizenmarkt niet direct geraakt wordt door exteren factoren.

Ik denk overigens (niet geremd door enige kennis) dat tarieven snel weer zullen dalen. Alles lijkt mij gericht te zijn op onderhandelingen. Tarieven zijn ook voor Trump niet het einddoel. Hij wil vooral de Amerikaanse economie naar een nieuw niveau tillen en daarvoor moet stevig onderhandeld worden en met de tarieven geeft hij zichtzelf een sterke onderhandelingspositie. Het is de vraag of dat de juiste methode is en of het hem allemaal gaat lukken, maar hij en ook de landen die te maken hebben met de tarieven zullen snel willen handelen.

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

@dikkiedik

Qua economie kan het vriezen of dooien, wat voor invloed het voor Europa heeft geen idee. Het goede nieuws is dat Europa toenadering zoekt tot andere landen zoals Canada en China, en dat andere landen zoals Japan, China en Zuid Korea meer gaan samenwerken. Als Europa daar ook tussen kan komen zie ik het redelijk rooskleurig in.

Qua huizenmarkt denk ik dat de stijging blijft en niet zal afvlakken omdat de meeste kopers toch vooral hoogopgeleid zijn en daardoor veelal in de diensten werken waar weinig lijkt te gebeuren, ergo ik denk dat daar veel groei zal plaatsvinden omdat Europees gezien toch gekeken word of we minder afhankelijk gemaakt kunnen worden van de Big Tech in Amerika.

Qua economie kan het vriezen of dooien, wat voor invloed het voor Europa heeft geen idee. Het goede nieuws is dat Europa toenadering zoekt tot andere landen zoals Canada en China, en dat andere landen zoals Japan, China en Zuid Korea meer gaan samenwerken. Als Europa daar ook tussen kan komen zie ik het redelijk rooskleurig in.

Qua huizenmarkt denk ik dat de stijging blijft en niet zal afvlakken omdat de meeste kopers toch vooral hoogopgeleid zijn en daardoor veelal in de diensten werken waar weinig lijkt te gebeuren, ergo ik denk dat daar veel groei zal plaatsvinden omdat Europees gezien toch gekeken word of we minder afhankelijk gemaakt kunnen worden van de Big Tech in Amerika.

- Sport_Life

- Registratie: Mei 2002

- Nu online

Eea zal afhankelijk zijn van wat de rente gaat doen. Een grote/vrijstaande woning is vooral interessant als de rente laag is, omdat de extra maandlasten dan beperkter zijn.dikkiedik schreef op woensdag 9 april 2025 @ 11:41:

Ik ben benieuwd naar wat jullie inzicht is door de financiële onrust veroorzaakt door de 'handelsoorlog'. Beurzen inmiddels op een goede -20%. In EUR zelfs -25% door valuta.

Nu zei op de radio een econoom terecht dat huizen niet geëxporteerd worden en dus geen last hebben van tarieven. Dat is wel logisch. En gaf daarbij direct aan dat de prijzen verwachten te stijgen met 7%.

Maar wat zijn de scenario's?

Ik denk dat een van de meest waarschijnlijke scenario's is dat er maximaal wordt onderhandeld voor deals. Er komen veel deals tegen 0% tarieven en de situatie kan zomaar beter zijn dan vóór de handelsoorlog. De kortstondige hickup wordt opgekocht. Aandelen stijgen weer en tegelijkertijd kan het de inflatie remmen door lagere prijzen in de USA. Gevolgd door lagere rentes. Europa zal volgen. Hypotheekrente kan door afgenomen risico's ook weer wat omlaag. Huizen prijzen gaan door het dak.

Maar aan de andere kant ben ik benieuwd naar het scenario waarbij die handelsoorlog blijft. Lagere winsten voor bedrijven, economische onzekerheid. Iets hogere inflatie, maar tegelijkertijd kunnen werkgevers niet zomaar meer de inflatie corrigeren omdat het niet meer past bij de vraag (oa TATA). De inflatie in de USA zal torenhoog zijn. Rentes komen dan niet zomaar naar beneden. De ECB blijft ook wat achter met rente verlagingen kijkend naar de USA. Ook wil je de euro niet zomaar verzwakken.

Dat scenario kan betekenen dat we relatief hoge hypotheekrente hebben, een onzekere economie. Mensen gaan wellicht een grote aankoop voorzichtiger doen. Bovendien hebben ze minder directe cash voor de aankoop door verdampte aandelen winsten.

De onderkant van de markt zal hier weinig last van hebben, je hebt immers een dak boven je hoofd nodig. Maar de doorstromers naar grotere en vrijstaande woningen kunnen voorzichtiger worden. En minder doorstromers geeft nog meer druk aan de onderkant van de markt door beperkter aanbod.

Voor verkopers van dergelijke woningen maakt het in principe niet zoveel uit, of je nou 1.2m of 1.3m krijgt voor je afbetaalde woning is in beide gevallen ontzettend veel geld.

Voor een starter is 100k vermogen het verschil tussen huren met alle kosten van dien of kopen en vermogen opbouwen.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

https://www.nu.nl/economi...olf-van-huurwoningen.htmlBijna 34.000 woningen zijn in de eerste maanden van 2025 van eigenaar gewisseld, ruim 13 procent meer dan vorig jaar. Een belangrijke oorzaak daarvan is dat verhuurders hun woningen te koop zetten. Vooral veel appartementen krijgen een nieuwe eigenaar.

GoT, You have to love it!

- spijkerhoofd

- Registratie: December 2015

- Laatst online: 07:54

Het hoge aanbod dempt de prijsstijging behoorlijk!

- de Peer

- Registratie: Juli 2002

- Laatst online: 08:36

under peer review

haalt het gemiddelde omlaag, dat zegt niet zo veel over de prijsstijging van de andere woningen lijk me.spijkerhoofd schreef op donderdag 10 april 2025 @ 11:25:

[...]

Het hoge aanbod dempt de prijsstijging behoorlijk!

- Martinusz

- Registratie: December 2006

- Laatst online: 16-05 11:41

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

Meer huurwoningen verkocht, die zijn vaak qua prijs wat lager, kortom het zegt helemaal geen fluit  de gemiddelde niet ex-huur woning die verkocht wordt, zijn echt niet goedkoper geworden ineens.

de gemiddelde niet ex-huur woning die verkocht wordt, zijn echt niet goedkoper geworden ineens.

Dit dusde Peer schreef op donderdag 10 april 2025 @ 11:29:

[...]

haalt het gemiddelde omlaag, dat zegt niet zo veel over de prijsstijging van de andere woningen lijk me.

[ Voor 37% gewijzigd door Martinusz op 10-04-2025 11:57 ]

Float like a butterfly, sting like a bee.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 06:53

Gemiddelde vierkantemeter-prijs * regiopercentage zou imo een betere indicator zijn.Martinusz schreef op donderdag 10 april 2025 @ 11:57:

Meer huurwoningen verkocht, die zijn vaak qua prijs wat lager, kortom het zegt helemaal geen fluit

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

De gemiddelde vierkantemeterprijs is ook gedaald (1,3%). Maar zoals je in de grafiek ook kunt zien, de prijzen waren de afgelopen drie jaar in Q1 ook lager dan de prijzen in het kwartaal daarvoor. Zegt dus niet zo veel.hoevenpe schreef op donderdag 10 april 2025 @ 11:59:

[...]

Gemiddelde vierkantemeter-prijs * regiopercentage zou imo een betere indicator zijn.

En wat NVM ook aangeeft, "er zijn naar verhouding iets meer verkopen in de prijsklassen

tot 5 ton, daarboven juist een kleine daling. Ook hier geldt dat uitpondingen hier

deels verantwoordelijk voor zijn. Deze woningen zijn vaak wat goedkoper dan de

overige verkochte woningen"

Dus niet vreemd dat de gemiddelde verkoopprijs dan lager wordt. Er zijn ook heel veel meer appartementen verkocht dan vorig jaar, terwijl die gemiddeld vaak goedkoper zijn dan andere woningtypes.

- Paprika

- Registratie: September 2007

- Laatst online: 16-05 12:05

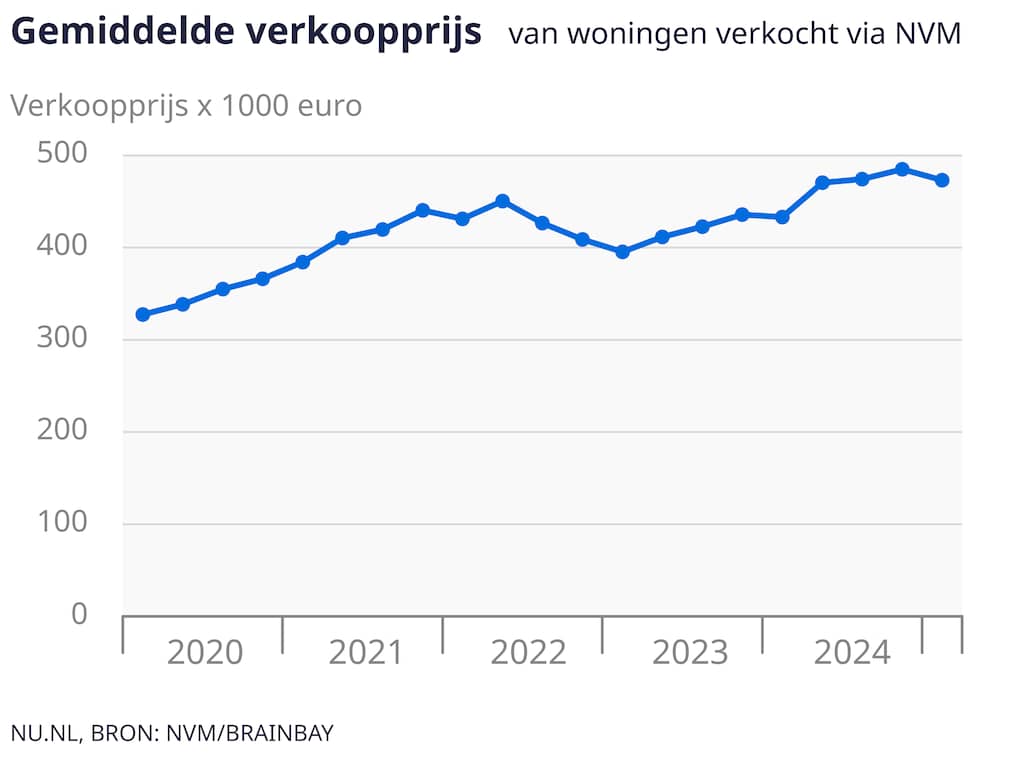

Bij dezen dan direct ook maar even de tekst van de analyse van het afgelopen kwartaal erbij, gezien niet iedereen die zal opzoeken:

/f/image/LP7048HQKb74bOuJ4XGD2Yqq.png?f=fotoalbum_large)

Pagina 11, https://www.nvm.nl/media/...l-woningmarkt-q1-2025.pdf

:strip_exif()/f/image/LP7048HQKb74bOuJ4XGD2Yqq.png?f=user_large)

Pagina 11, https://www.nvm.nl/media/...l-woningmarkt-q1-2025.pdf

[ Voor 10% gewijzigd door Paprika op 10-04-2025 12:28 ]

De mijne min 2,5% volgens FundaEla937 schreef op maandag 7 april 2025 @ 15:33:

Onze woning is volgens funda in maart met 1 procent gedaald (10k minder). Normaal is de lente juist de beste verkooptijd, dus wellicht dat er toch enige stabilisatie op de markt zichtbaar wordt.

- Novari131

- Registratie: Januari 2025

- Laatst online: 24-08-2025

Mijne plus 3.1%, geen peil op te trekken

- TheKerremenke

- Registratie: Mei 2006

- Laatst online: 08:12

:strip_icc():strip_exif()/u/176527/crop62429881447d2_cropped.jpg?f=community)

+ 1.8 volgens Funda.

MacBook Air 13.6” M4 16 Gb Sky Blue iPad Pro 12.9” M1 iPhone Air Cloud White Apple Watch Ultra 2 Black Apple TV 4K HDR & 4K & HD HomePods & HomePods Mini’s AirPods Max & Pro MagSafe HomeKit CarPlay

- perspectivebass

- Registratie: Mei 2013

- Laatst online: 15-05 22:16

Is er weinig/niks verkocht in je directe omgeving/buurt?

Ik heb namelijk het idee dat Funda relatief zwaar de directe omweg ing mee neemt.

Bij ons wordt al 2 maanden bijna niks te koop aangeboden en zie je een daling, maar zodra er wat wordt aangeboden en verkocht gaat de prijs omhoog.

Puur hypothese van mij hoor ben benieuwd of het klopt.

Ben sowieso wel eens benieuwd wat de onderbouwing van funda is. 0,6% afgelopen maand erbij, jaar op jaar 10%. Hallooooooo.

:strip_exif()/u/48440/crop6130a5af754ae_cropped.webp?f=community)

:no_upscale():strip_icc():strip_exif()/f/image/W5HEDelj9swAAbpQJtZJmrXy.jpg?f=user_large)

- Sport_Life

- Registratie: Mei 2002

- Nu online

Hier is jaar op jaar 98k bijgekomen volgens funda, dat is hoger dan mijn bruto jaarinkomen, zelfs als ik fulltime werkMiCoo schreef op zondag 13 april 2025 @ 09:28:

Ben sowieso wel eens benieuwd wat de onderbouwing van funda is. 0,6% afgelopen maand erbij, jaar op jaar 10%. Hallooooooo.

Rentekosten eraf blijft er nog steeds >90k over, volgens funda dan

[ Voor 9% gewijzigd door Sport_Life op 13-04-2025 11:08 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- CryptoNL

- Registratie: December 2017

- Laatst online: 16-05 19:52

Hier is de woning met 10% gestegen sinds we het hebben aangekocht afgelopen december

/u/955813/crop598ad1eb5823f_cropped.png?f=community)

Fijn voor de gemeente voor de ozbSport_Life schreef op zondag 13 april 2025 @ 11:05:

[...]

Hier is jaar op jaar 98k bijgekomen volgens funda, dat is hoger dan mijn bruto jaarinkomen, zelfs als ik fulltime werk

Rentekosten eraf blijft er nog steeds >90k over, volgens funda dan.

:strip_icc():strip_exif()/u/1483228/crop642e998750f2a_cropped.jpg?f=community)

Blijft hardnekkig dit misverstand.

Een gemeente stelt haar begroting op en bepaalt aan de hand van de begroting hoeveel geld er via de ozb binnen moet komen. Als de WOZ waardes flink stijgen dan zal het ozb percentage dalen.

Het is dus geen winstbron, zoals velen denken

En de belastingdienst IB en erfbelasting zeker ookjeroenkb schreef op zondag 13 april 2025 @ 11:36:

[...]

Blijft hardnekkig dit misverstand.

Een gemeente stelt haar begroting op en bepaalt aan de hand van de begroting hoeveel geld er via de ozb binnen moet komen. Als de WOZ waardes flink stijgen dan zal het ozb percentage dalen.

Het is dus geen winstbron, zoals velen denken

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

O ik wil graag 20k meer erfbelasting betalen. Als dat betekent dat de erfenis een ton hoger wordt.TvanW schreef op zondag 13 april 2025 @ 11:43:

[...]

En de belastingdienst IB en erfbelasting zeker ook

Sinds het gedoe met Trump en een mogelijke recessie lijken de prijzen wel iets afgeremd. Die statistieken lopen 3 maanden achter.

- Novari131

- Registratie: Januari 2025

- Laatst online: 24-08-2025

Is dit wensdenken of heb je ook referentiepuntenSantee schreef op zondag 13 april 2025 @ 12:24:

Sinds het gedoe met Trump en een mogelijke recessie lijken de prijzen wel iets afgeremd. Die statistieken lopen 3 maanden achter.

- Flying35

- Registratie: Juli 2009

- Laatst online: 15-05 07:34

Kun je dit onderbouwen? Alleen al de stelling dat deze statistieken 3 maanden achter lopen lijkt mij al niet correct. De nvm pakt de cijfers vanaf het moment dat de koopovereenkomst getekend is. Daardoor lopen ze bijvoorbeeld al 3 tot 4 maanden voor op de cbs cijfers die uit gaan van de kadaster cijfers die aangeleverd worden door de notariskantoren. Hierdoor heeft de nvm cijfers van huizen voordat deze gepasseerd zijn en Q1 is nog niet 3 maanden terug. We zitten pas net in Q2. Daarnaast lijken huizenprijzen nog steeds te stijgen en dat loopt in lijn met de voorspellingen. Ik zie ook niet dat de afgelopen weken huizen die al op funda stonden hun vraagprijs naar beneden hebben bijgesteld. Het is nog steeds allemaal in hele korte tijd weg.Santee schreef op zondag 13 april 2025 @ 12:24:

Sinds het gedoe met Trump en een mogelijke recessie lijken de prijzen wel iets afgeremd. Die statistieken lopen 3 maanden achter.

- Sport_Life

- Registratie: Mei 2002

- Nu online

Vraag jij ook een loonsverlaging bij je werkgever zodat je minder belasting hoeft te betalen?TvanW schreef op zondag 13 april 2025 @ 11:43:

[...]

En de belastingdienst IB en erfbelasting zeker ook

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Ja meer wensdenken icm funda in de gaten houden, vraagprijzen lijken net iets getemperd maar zegt weinig over transactieprijzen natuurlijk. Het is allemaal glazen bol kijken ook. @hierboven, goede punten.Novari131 schreef op zondag 13 april 2025 @ 12:48:

[...]

Is dit wensdenken of heb je ook referentiepunten

Wat heeft dat met de waarde van je woning te maken?Sport_Life schreef op zondag 13 april 2025 @ 13:58:

[...]

Vraag jij ook een loonsverlaging bij je werkgever zodat je minder belasting hoeft te betalen?

- BlauweLucht

- Registratie: Februari 2023

- Laatst online: 14-05 23:40

Ondanks dat ik zelf ook een koopwoning heb vind ik dit eigenlijk wel een zorgelijke ontwikkeling. Onder aan de streep wonen veel kopers effectief "gratis". Voor de grap heb ik eens een keer een "bierviltjes berekening" gemaakt.Sport_Life schreef op zondag 13 april 2025 @ 11:05:

[...]

Hier is jaar op jaar 98k bijgekomen volgens funda, dat is hoger dan mijn bruto jaarinkomen, zelfs als ik fulltime werk

Rentekosten eraf blijft er nog steeds >90k over, volgens funda dan

Aflossing: kost eigenlijk geen geld want bij verkoop krijg je dat terug

Onderhoudskosten woning: ca -1%

Hypotheekrente: -1,2% (mijn situatie)

Netto voordeel van hypotheekrenteaftrek min eigenwoningforfait: ca +0,3%

Groei woningwaarde: +2% (afgelopen jaren veel hoger geweest maar ECB inflatie streefinflatie is 2% vandaar deze lange termijn schatting)

Totale kosten verdiensten: -1 -1,2 + 0,3 + 2 = 0,1%

Met andere woorden een koper verdient er geld mee (mits je een hypotheek hebt van voor Q1 2022). Wat mij betreft een flinke kloof met een huurder.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 15-05 17:42

En dat principe versterkt zichzelf. Want hoe duurder de woning, hoe hoger die winst. Dat geeft een extra reden waarom veel mensen naar een zo duur mogelijke woning willen verhuizen. Wat leidt tot extra vraag en prijsstijgingen.BlauweLucht schreef op zondag 13 april 2025 @ 16:24:

[...]

Ondanks dat ik zelf ook een koopwoning heb vind ik dit eigenlijk wel een zorgelijke ontwikkeling. Onder aan de streep wonen veel kopers effectief "gratis". Voor de grap heb ik eens een keer een "bierviltjes berekening" gemaakt.

Aflossing: kost eigenlijk geen geld want bij verkoop krijg je dat terug

Onderhoudskosten woning: ca -1%

Hypotheekrente: -1,2% (mijn situatie)

Netto voordeel van hypotheekrenteaftrek min eigenwoningforfait: ca +0,3%

Groei woningwaarde: +2% (afgelopen jaren veel hoger geweest maar ECB inflatie streefinflatie is 2% vandaar deze lange termijn schatting)

Totale kosten verdiensten: -1 -1,2 + 0,3 + 2 = 0,1%

Met andere woorden een koper verdient er geld mee (mits je een hypotheek hebt van voor Q1 2022). Wat mij betreft een flinke kloof met een huurder.

2 verkocht juni-juli 2024perspectivebass schreef op zondag 13 april 2025 @ 09:11:

[...]

Is er weinig/niks verkocht in je directe omgeving/buurt?

Ik heb namelijk het idee dat Funda relatief zwaar de directe omweg ing mee neemt.

Bij ons wordt al 2 maanden bijna niks te koop aangeboden en zie je een daling, maar zodra er wat wordt aangeboden en verkocht gaat de prijs omhoog.

Puur hypothese van mij hoor ben benieuwd of het klopt.

1 december 2025

Nu 2 te koop

Even afwachten, zou wel erg zijn: flat minder waard, hogere hypotheekrente...

Niet helemaal waar. De 1% onderhoudskosten is over de totale woningwaarde en dehypotheekrente over een jaarlijks afnemend bedrag...BlauweLucht schreef op zondag 13 april 2025 @ 16:24:

[...]

Ondanks dat ik zelf ook een koopwoning heb vind ik dit eigenlijk wel een zorgelijke ontwikkeling. Onder aan de streep wonen veel kopers effectief "gratis". Voor de grap heb ik eens een keer een "bierviltjes berekening" gemaakt.

Aflossing: kost eigenlijk geen geld want bij verkoop krijg je dat terug

Onderhoudskosten woning: ca -1%

Hypotheekrente: -1,2% (mijn situatie)

Netto voordeel van hypotheekrenteaftrek min eigenwoningforfait: ca +0,3%

Groei woningwaarde: +2% (afgelopen jaren veel hoger geweest maar ECB inflatie streefinflatie is 2% vandaar deze lange termijn schatting)

Totale kosten verdiensten: -1 -1,2 + 0,3 + 2 = 0,1%

Met andere woorden een koper verdient er geld mee (mits je een hypotheek hebt van voor Q1 2022). Wat mij betreft een flinke kloof met een huurder.

Neemt inderdaad niet weg dat gemiddeld gezien je bijna gratis kunt wonen als je een beetje gelukt hebt gehad met de timing...

Beetje vreemd om de inflatie als verdienste te zien. Inflatie is namelijk geldontwaarding. Dus leuk als je huis met de inflatie meegaat maar per saldo heb je er niks aan. Enig voordeel is dat je huis niet minder waard is geworden (incl. inflatie).BlauweLucht schreef op zondag 13 april 2025 @ 16:24:

[...]

Ondanks dat ik zelf ook een koopwoning heb vind ik dit eigenlijk wel een zorgelijke ontwikkeling. Onder aan de streep wonen veel kopers effectief "gratis". Voor de grap heb ik eens een keer een "bierviltjes berekening" gemaakt.

Aflossing: kost eigenlijk geen geld want bij verkoop krijg je dat terug

Onderhoudskosten woning: ca -1%

Hypotheekrente: -1,2% (mijn situatie)

Netto voordeel van hypotheekrenteaftrek min eigenwoningforfait: ca +0,3%

Groei woningwaarde: +2% (afgelopen jaren veel hoger geweest maar ECB inflatie streefinflatie is 2% vandaar deze lange termijn schatting)

Totale kosten verdiensten: -1 -1,2 + 0,3 + 2 = 0,1%

Met andere woorden een koper verdient er geld mee (mits je een hypotheek hebt van voor Q1 2022). Wat mij betreft een flinke kloof met een huurder.

Waarschijnlijk is het beter om de invloed van de inflatie op je hypotheek mee te nemen. Je hypotheek wordt er goedkoper op.

- Sport_Life

- Registratie: Mei 2002

- Nu online

Ik denk dat je de groei nog laag hebt ingeschat, volgens mij zit het eerder in de buurt van de 3-5% gemiddeld per jaar. Gezien de enorme fluctuaties is het 'instapmoment' vrij bepalend.BlauweLucht schreef op zondag 13 april 2025 @ 16:24:

[...]

Ondanks dat ik zelf ook een koopwoning heb vind ik dit eigenlijk wel een zorgelijke ontwikkeling. Onder aan de streep wonen veel kopers effectief "gratis". Voor de grap heb ik eens een keer een "bierviltjes berekening" gemaakt.

Aflossing: kost eigenlijk geen geld want bij verkoop krijg je dat terug

Onderhoudskosten woning: ca -1%

Hypotheekrente: -1,2% (mijn situatie)

Netto voordeel van hypotheekrenteaftrek min eigenwoningforfait: ca +0,3%

Groei woningwaarde: +2% (afgelopen jaren veel hoger geweest maar ECB inflatie streefinflatie is 2% vandaar deze lange termijn schatting)

Totale kosten verdiensten: -1 -1,2 + 0,3 + 2 = 0,1%

Met andere woorden een koper verdient er geld mee (mits je een hypotheek hebt van voor Q1 2022). Wat mij betreft een flinke kloof met een huurder.

Onderhoudskosten inderdaad 1%, dan nog belastingen enzo ca 0,5% , dus zolang de rente netto onder de 1,5-3,5% is kun je het beste zo duur mogelijk wonen. Mits je de risico's kunt mitigeren.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Paprika

- Registratie: September 2007

- Laatst online: 16-05 12:05

De erfbelasting is in de huidige situatie eerder te laag dan te hoog. We zitten in een systeem waarin kinderen van vermogende ouders relatief moeiteloos een huis in populaire steden kunnen kopen, terwijl kinderen zonder die steun nauwelijks een kans maken. Voor hen blijft alleen huren over — als ze daar al voor in aanmerking komen — of simpelweg vertrekken uit de regio.TvanW schreef op zondag 13 april 2025 @ 11:43:

[...]

En de belastingdienst IB en erfbelasting zeker ook

Het zegt genoeg over de scheefgroei in Nederland als de toekomst van een kind op de woningmarkt afhangt van of hun ouders een huis in de Randstad bezitten, of juist een huurwoning in een uithoek van Zeeland. En als je ouders zelf huren, kun je het vaak bij voorbaat al vergeten. Waar vroeger het idee leefde dat je met hard werken en een diploma wel goed terecht zou komen, lijkt het nu vooral bepaald door je postcode en de WOZ-waarde van je ouderlijk huis.