Sinds de 2 dagen regel reageer ik hier niet meer

- N1ckk

- Registratie: Februari 2007

- Laatst online: 09-08 07:24

I doubt, therefore I might be.

/u/209372/nickava3a.png?f=community)

Dan sta ik anders in het leven denk ik. Als ik zo'n grote beslissing neem zoals de aanschaf van het huis wil ik dat ik er 100% gelukkig van wordt binnen de (realistische) norm die ik heb. Dat is simpelweg mindset. Daarom heb ik doorgespaard en enigszins vrede gesloten met wat 'concessies'.

Zo woon ik nu tijdelijk een jaar in een huurwoning in een slechtere wijk van Rotterdam. Ik irriteer me iedere dag aan de omgeving. Ik wil juist na een lange, drukke, zware dag in 'mijn' oase komen - ofwel plek waar ik wil zijn.

Zo woon ik nu tijdelijk een jaar in een huurwoning in een slechtere wijk van Rotterdam. Ik irriteer me iedere dag aan de omgeving. Ik wil juist na een lange, drukke, zware dag in 'mijn' oase komen - ofwel plek waar ik wil zijn.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

:strip_exif()/u/396800/D-_3427da0a9c293b63f2a66dea2e642102.gif?f=community)

Wensen zijn niet altijd verenigbaar met de realiteit. Ik wil bijv. niet in een 'oase' thuiskomen en vervolgens geen geld meer te hebben om nooit meer een echte oase te kunnen bezoeken, omdat ik geen geld meer heb voor vakantie.N1ckk schreef op donderdag 19 april 2018 @ 10:36:

Dan sta ik anders in het leven denk ik.

Sinds de 2 dagen regel reageer ik hier niet meer

:strip_exif()/u/88265/boondocksaints.gif?f=community)

Ik zeg niet dat ik het er niet '100% naar mijn zin' ga hebben, maar het was niet mijn eerste keus, met name qua lokatie. Echter, gezien de huidige markt zou ik zoveel betalen voor 'lokatie' dat ik dat ook heel moeilijk zou vinden (als ik al überhaupt in de gelegenheid was gekomen).N1ckk schreef op donderdag 19 april 2018 @ 10:30:

[...]

Waarom heb je dan gekozen voor Lansingerland als je nu al weet dat je het er niet 100% naar je zin gaat hebben?

- N1ckk

- Registratie: Februari 2007

- Laatst online: 09-08 07:24

I doubt, therefore I might be.

@CurlyMo Daarom zei ik ook 'realistische' norm. Enfin. Denk dat we het eens zijn, maar het lijkt of we allebei een punt willen maken.

@TMC Hoe ik het las was je wel redelijk negatief in woordkeuze.

Wat water bij de wijn hoeft niet altijd verkeerd te zijn overigens. Echter, moet je het je wel beseffen en ermee dealen - anders is de kans groot dat je altijd met een gezicht naar huis gaat dat minder blij staat ingesteld en dat is vaak onnodig.

@TMC Hoe ik het las was je wel redelijk negatief in woordkeuze.

Wat water bij de wijn hoeft niet altijd verkeerd te zijn overigens. Echter, moet je het je wel beseffen en ermee dealen - anders is de kans groot dat je altijd met een gezicht naar huis gaat dat minder blij staat ingesteld en dat is vaak onnodig.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Agreed to agreeN1ckk schreef op donderdag 19 april 2018 @ 11:20:

@CurlyMo Daarom zei ik ook 'realistische' norm. Enfin. Denk dat we het eens zijn, maar het lijkt of we allebei een punt willen maken.

Sinds de 2 dagen regel reageer ik hier niet meer

- lexvandoef

- Registratie: Januari 2012

- Laatst online: 08-08 00:39

Ah dit is wel grappig, toevallig zitten wij in zo'n beetje exact dezelfde situatue, 1.5 jaar lang gezocht in Rotterdam, ben een geboren en getogen Rotterdammert en ik wilde daar eigenlijk niet weg. In februari dit jaar toch een heel mooi appartement bezichtigd in Berkel & Roderijs (Gemeente Lansingerland) en we waren beide gelijk zo weg van het appartement dat we de eis Rotterdam hebben laten varen en dat appartement gekocht hebben.TMC schreef op donderdag 19 april 2018 @ 09:58:

Ik heb een mooi nieuwbouwhuis (Lansingerland) gekocht dat eind volgend jaar wordt opgeleverd. We zijn hier blij mee. Echter, het was niet onze eerste keus, we wilden het liefst iets moois in Rotterdam. Hoe gaan jullie ermee om dat je niet je eerste keus kan krijgen?

Enerzijds denk ik: ik heb een mooi huis waar ik heel blij mee mag zijn. Anderzijds kan het ik moeilijk verkroppen dat ik jaren heb gestudeerd, gewerkt en gespaard om überhaupt een huis te kunnen kopen en dan niet gewoon kan kopen wat ik (in eerste instantie) wil.Het voelt zo oneerlijk en ik heb er zo weinig invloed op.

En tot op heden hebben we er 0 spijt van (nu moeten we nog wachten op de oplevering, maar goed, details

Ik weet ook niet waar je zit in Lansingerland maar wij zitten op 5 min fietsen van de metro naar Rotterdam, die metro doet er weer 11 min/5 stops over en wij zitten op Rotterdam CS. Als je in IJsselmonde of Zuid of West ofzo gaat zitten doet de tram/metro er net zolang over. Sterker nog, wij wonen nu nog in Noord (Bergpolder) en ook die tram doet er 12 min over om vanaf ons huis naar Rotterdam CS te komen.

Dus stiekem is Lansingerland helemaal niet zover buiten Rotterdam

Ik zit in Bergschenhoek, dus iets verder van de metro, maar alsnog ben ik binnen 10 minuten op het perron (alleen dan niet lopend). In Zuid of West heb je idd hetzelfde probleem, maar daar wilde ik dan ook niet heen. Uiteindelijk kijk ik wel erg uit naar de relaxte tuin en de centrale ligging in de Randstad (ik woon nu nog in Brabant).lexvandoef schreef op donderdag 19 april 2018 @ 11:32:

[...]

Ah dit is wel grappig, toevallig zitten wij in zo'n beetje exact dezelfde situatue, 1.5 jaar lang gezocht in Rotterdam, ben een geboren en getogen Rotterdammert en ik wilde daar eigenlijk niet weg. In februari dit jaar toch een heel mooi appartement bezichtigd in Berkel & Roderijs (Gemeente Lansingerland) en we waren beide gelijk zo weg van het appartement dat we de eis Rotterdam hebben laten varen en dat appartement gekocht hebben.

En tot op heden hebben we er 0 spijt van (nu moeten we nog wachten op de oplevering, maar goed, details). Maar goed, als we ook maar enig moment het idee gehad hadden dat we het oneerlijk zouden vinden/spijt zouden hebben hadden wij het huis ook niet gekocht. Het zijn ook afwegingen natuurlijk, we hadden prima een huis in Rotterdam kunnen kopen maar dan hadden we genoegen moeten nemen met de helft tot 2/3 van de ruimte die we nu hebben en een veel veel kleiner terras/balkon. Tsja dat was ons het uiteindelijk toch niet waard.

Ik weet ook niet waar je zit in Lansingerland maar wij zitten op 5 min fietsen van de metro naar Rotterdam, die metro doet er weer 11 min/5 stops over en wij zitten op Rotterdam CS. Als je in IJsselmonde of Zuid of West ofzo gaat zitten doet de tram/metro er net zolang over. Sterker nog, wij wonen nu nog in Noord (Bergpolder) en ook die tram doet er 12 min over om vanaf ons huis naar Rotterdam CS te komen.

Dus stiekem is Lansingerland helemaal niet zover buiten Rotterdam, net alsof je een echte Rotterdammert bent

.

- N1ckk

- Registratie: Februari 2007

- Laatst online: 09-08 07:24

I doubt, therefore I might be.

Ik kan trouwens goed relaten tot je verhaal, want ik ben ook een Rotterdammert. Wij wilden een historisch pand en daar viel veel mee weg (Lansingerland vooral nieuwbouw wat we vonden) en we hadden na een jaar in het centrum dat ook wel gezien. Uiteindelijk Schiedam Centrum geworden. Ik woon nu op 5-10 mins van de metro en dan ben ik met 8 minuten in Rotterdam Centrum. Dat is competitief aan veel Rotterdamse wijken. Daarnaast is het ook aan te fietsen en daarbij komt ook nog dat R'dam Centrum niet echt de plek is waar ik meer kom, ekte luitjes uit Roffa zitten in de hippe nieuwe buurten .

Oh, en nog iets: in de jaren 70 trokken mensen de stad uit om in de randgemeentes te gaan wonen en werd de binnenstad vooral gevuld met sociale huur. Daar is niks mis mee, maar de mensen die om mij heen woonden in de binnenstad zijn wel iets minder fijn om naast te worden dan de mensen in mijn 'koopstraat' waar ik ga wonen. Dat zul jij ook zeker hebben in je Lansingerland Nieuwbouw-huis .

.

Oh, en nog iets: in de jaren 70 trokken mensen de stad uit om in de randgemeentes te gaan wonen en werd de binnenstad vooral gevuld met sociale huur. Daar is niks mis mee, maar de mensen die om mij heen woonden in de binnenstad zijn wel iets minder fijn om naast te worden dan de mensen in mijn 'koopstraat' waar ik ga wonen. Dat zul jij ook zeker hebben in je Lansingerland Nieuwbouw-huis

:strip_icc():strip_exif()/u/478907/tweakers.jpg?f=community)

Mijn eerste keus was ook Rotterdam. Ik huurde in Rotterdam, eind maart huis gekocht en verhuist naar Schiedam. Mijn eerste koopwoning!!!! Ik heb voor 160K een turn key appartement gekocht wat hemelsbreed nog geen 4KM verder voor 210K van eigenaar wisselt. Natuurlijk is locatie (bv Rotterdam Blijdorp) wat de prijs doet opdrijven, maar om 50K meer te moeten betalen. Ik woon in een doodlopende straat, vrij rustig, niet hip. De omgeving voldoet aan mijn basis eisen. Dart is waarschijnlijk waarom ik er geen moeite mee heb. Ik ben blij dat ik in 10 weken een huisje heb gezocht, gekocht en drie dagen na overdracht ben ingetrokken. Ik betaal maandelijks 300 euro minder en woon veel ruimer en nog beter... het is van mij!!!!!!TMC schreef op donderdag 19 april 2018 @ 09:58:

Ik heb een mooi nieuwbouwhuis (Lansingerland) gekocht dat eind volgend jaar wordt opgeleverd. We zijn hier blij mee. Echter, het was niet onze eerste keus, we wilden het liefst iets moois in Rotterdam. Hoe gaan jullie ermee om dat je niet je eerste keus kan krijgen?

Enerzijds denk ik: ik heb een mooi huis waar ik heel blij mee mag zijn. Anderzijds kan het ik moeilijk verkroppen dat ik jaren heb gestudeerd, gewerkt en gespaard om überhaupt een huis te kunnen kopen en dan niet gewoon kan kopen wat ik (in eerste instantie) wil.

- N1ckk

- Registratie: Februari 2007

- Laatst online: 09-08 07:24

I doubt, therefore I might be.

Scyedammer! Waar zit je?

- justice strike

- Registratie: Juni 2001

- Laatst online: 22-07 21:21

:strip_exif()/u/29037/sousuke02a.gif?f=community)

https://www.funda.nl/koop...acques-veltmanstraat-301/thewizard2006 schreef op donderdag 19 april 2018 @ 08:07:

[...]

Staat het huis op Funda? Als je een linkje hebt kunnen we eventueel helpen.

Mijn best effort waardebepalingen hebben een range van 122K (bakstenen only) tot 580K (hypotheker berekening).

Mijn eigen best effort guess is 400K tot 450K, maar ik vind het lastig om te bepalen.

U can call me sir.... or justice as long as u bow down ;)

- thewizard2006

- Registratie: Januari 2006

- Laatst online: 16-12-2025

Ah Amsterdam. Tja dat maakt het wel lastig. Qua oppervlakte (woon en perceel) en uitstraling zou ik zeggen 250k max. Maarja, daar komt 100k bij omdat Amsterdam dus 350k is niet een heel gekke prijs voor dit huis. En daar kan zo inderdaad nog 50k opkomen als het echt een gewilde locatie is (dat weet ik niet). Daarbij betaal je ook nog eens 137 euro servicekosten. De rest ziet er gewoon netjes uit. Badkamer/wc ietwat gedateerd maar ach.justice strike schreef op donderdag 19 april 2018 @ 14:59:

[...]

https://www.funda.nl/koop...acques-veltmanstraat-301/

Mijn best effort waardebepalingen hebben een range van 122K (bakstenen only) tot 580K (hypotheker berekening).

Mijn eigen best effort guess is 400K tot 450K, maar ik vind het lastig om te bepalen.

Blijf me wel verbazen dat mensen zo graag en nodig in Amsterdam moeten wonen dat er dit soort bedragen gevraagd worden voor een rijtjeshuis/appartement in dit segment

Oh en zie dat er ook erfpacht op zit. Volgens mij moet je daar wel mee uitkijken

[ Voor 14% gewijzigd door thewizard2006 op 19-04-2018 15:14 ]

We've got simultaneous epidemics of obesity and starvation

- justice strike

- Registratie: Juni 2001

- Laatst online: 22-07 21:21

In 2013 is er een verglijkbare woning (een verder op) verkocht voor 299K. Maar gezien de huizenprijzen vraag ik mij af hoeveel dat omhoog is gegaan. Ik heb rond amsterdam gekeken en alle huizen zijn echt binnen een week verkocht. Het is bijna om paniekerig van te worden.

U can call me sir.... or justice as long as u bow down ;)

- thewizard2006

- Registratie: Januari 2006

- Laatst online: 16-12-2025

Voor Amsterdam is het denk ik geen gekke prijs nee. Voor de rest van Nederland weljustice strike schreef op donderdag 19 april 2018 @ 15:15:

In 2013 is er een verglijkbare woning (een verder op) verkocht voor 299K. Maar gezien de huizenprijzen vraag ik mij af hoeveel dat omhoog is gegaan. Ik heb rond amsterdam gekeken en alle huizen zijn echt binnen een week verkocht. Het is bijna om paniekerig van te worden.

We've got simultaneous epidemics of obesity and starvation

- naitsoezn

- Registratie: December 2002

- Niet online

Nait Soez'n!

/u/72820/crop66f3ae5a89071.png?f=community)

Grappig, heb in 2012 nog eens bij een open-huizen-dag zo'n woning daar van binnen bekeken. Vond het een beetje beklemmend gevoel zo direct achter het spoor, en met o.a. de woonkamer een verdieping lager dan de keuken was het ook een vrij aparte indeling.

Als ik het huis qua € / m2 vergelijk met nr 231 (er vanuit gaande dat de vraagprijs ook de verkoopprijs was), dan zit nr 301 wat deze aan de lage kant. Ik zou er niet op rekenen dat je er veel vanaf krijgt aangezien ie pas net op funda staat.

Als ik het huis qua € / m2 vergelijk met nr 231 (er vanuit gaande dat de vraagprijs ook de verkoopprijs was), dan zit nr 301 wat deze aan de lage kant. Ik zou er niet op rekenen dat je er veel vanaf krijgt aangezien ie pas net op funda staat.

't Het nog nooit, nog nooit zo donker west, of 't wer altied wel weer licht

- justice strike

- Registratie: Juni 2001

- Laatst online: 22-07 21:21

Lijkt er bijna op dat we moeten inschrijven bij een nieuwbouw project waar je gewoon niet onderhandelt.thewizard2006 schreef op donderdag 19 april 2018 @ 15:19:

[...]

Voor Amsterdam is het denk ik geen gekke prijs nee. Voor de rest van Nederland wel

U can call me sir.... or justice as long as u bow down ;)

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Volgens mij is het spoor daar de metrolijn en niet de NS. Dat scheelt misschien wat. Maar verder eens. ik denk dat dit ook is wat je in Amsterdam betaald.naitsoezn schreef op donderdag 19 april 2018 @ 15:21:

Vond het een beetje beklemmend gevoel zo direct achter het spoor

Sinds de 2 dagen regel reageer ik hier niet meer

- justice strike

- Registratie: Juni 2001

- Laatst online: 22-07 21:21

Het is beide Metro en NS.CurlyMo schreef op donderdag 19 april 2018 @ 15:28:

[...]

Volgens mij is het spoor daar de metrolijn en niet de NS. Dat scheelt misschien wat. Maar verder eens. ik denk dat dit ook is wat je in Amsterdam betaald.

Ja dat de woonkamer lager zit dan de eetkamer is wel een puntje. Ook dat het 3 lagen is ipv 2. Het lijkt gewoon een stuk kleiner dan een woning met hetzelfde oppervlak op 2 lagen.

Maargoed, kwa locatie, aan een riviertje, lijkt me ansich wel leuk.

U can call me sir.... or justice as long as u bow down ;)

- naitsoezn

- Registratie: December 2002

- Niet online

Nait Soez'n!

Spoor en metro lopen daar naast elkaarCurlyMo schreef op donderdag 19 april 2018 @ 15:28:

[...]

Volgens mij is het spoor daar de metrolijn en niet de NS. Dat scheelt misschien wat. Maar verder eens. ik denk dat dit ook is wat je in Amsterdam betaald.

't Het nog nooit, nog nooit zo donker west, of 't wer altied wel weer licht

:strip_exif()/u/411081/crop62fd038e12a38_cropped.gif?f=community)

*snip* Dit is een crosspost van Tijdelijk contract ontbinden voor nieuw contract

[ Voor 93% gewijzigd door Señor Sjon op 23-04-2018 16:02 ]

I haven’t slept for three days, because that would be too long.

- Blue-eagle

- Registratie: September 2000

- Niet online

/u/12612/crop65b399f21bc43_cropped.png?f=community)

Ik heb een probleem zoals alle andere starters: mijn huurwoning is te duur waardoor ik niet kan sparen, en de hypotheek die ik kan krijgen zou zorgen voor een enorme stap terug in wooncomfort.

Met mijn huidige inkomen kan ik als alleenstaande een hypotheek van rond de 300.000 euro krijgen. Dat is als part-timer (ik werk 32 uur) en exclusief 700 euro aan leasebudget waar ik geen gebruik van maak en als reiskostenvergoeding bovenop mijn salaris komt.

De netto maandlasten komen neer op zo'n 980 euro. Momenteel huur ik een woning waar de maandlasten neerkomen op 1500 euro. Daar woon ik al 5 jaar lang en kan ik prima betalen.

Is het wijs om mijn werkgever te vragen om de reiskostenvergoeding om te zetten in salaris zodat ik een hogere hypotheek kan krijgen?

Is het wijs om tijdelijk full-time te gaan werken om zodoende 25% meer te gaan verdienen en daarmee een hogere hypotheek te kunnen krijgen?

Want dan kom ik uit op een hypotheekbedrag van 425.000 euro, met netto maandlasten van 1300 euro. Zelfs als ik de max zou lenen en VVE kosten + eigen onderhoud bij komen is dat grofweg hetzelfde als wat ik nu betaal aan huur.

Niet dat ik de max zou willen lenen, en ik heb ook eigen geld wat ik kan inbrengen. Maar rond de 4 ton zou ik wel een huis kunnen kopen waar ik prettig zou wonen in de omgeving Amsterdam.

Maar ben ik volledig gestoord dit te overwegen? Want ik wil gaan kopen maar ik heb geen zin om van 100 vierkante meter nieuwbouw terug te gaan naar 50 vierkante meter uit de jaren 60...

Met mijn huidige inkomen kan ik als alleenstaande een hypotheek van rond de 300.000 euro krijgen. Dat is als part-timer (ik werk 32 uur) en exclusief 700 euro aan leasebudget waar ik geen gebruik van maak en als reiskostenvergoeding bovenop mijn salaris komt.

De netto maandlasten komen neer op zo'n 980 euro. Momenteel huur ik een woning waar de maandlasten neerkomen op 1500 euro. Daar woon ik al 5 jaar lang en kan ik prima betalen.

Is het wijs om mijn werkgever te vragen om de reiskostenvergoeding om te zetten in salaris zodat ik een hogere hypotheek kan krijgen?

Is het wijs om tijdelijk full-time te gaan werken om zodoende 25% meer te gaan verdienen en daarmee een hogere hypotheek te kunnen krijgen?

Want dan kom ik uit op een hypotheekbedrag van 425.000 euro, met netto maandlasten van 1300 euro. Zelfs als ik de max zou lenen en VVE kosten + eigen onderhoud bij komen is dat grofweg hetzelfde als wat ik nu betaal aan huur.

Niet dat ik de max zou willen lenen, en ik heb ook eigen geld wat ik kan inbrengen. Maar rond de 4 ton zou ik wel een huis kunnen kopen waar ik prettig zou wonen in de omgeving Amsterdam.

Maar ben ik volledig gestoord dit te overwegen? Want ik wil gaan kopen maar ik heb geen zin om van 100 vierkante meter nieuwbouw terug te gaan naar 50 vierkante meter uit de jaren 60...

- naitsoezn

- Registratie: December 2002

- Niet online

Nait Soez'n!

Zou je kunnen vragen, maar gaat ie niet doenBlue-eagle schreef op woensdag 25 april 2018 @ 13:07:

Is het wijs om mijn werkgever te vragen om de reiskostenvergoeding om te zetten in salaris zodat ik een hogere hypotheek kan krijgen?

Wat je overige vragen betreft: Reken jezelf niet te rijk. Als je nu met een huur van 1500 niets overhoudt om te sparen, dan zul je echt geen grote sprong qua financien maken als je straks een hypotheek van 1000 euro hebt. Daar komen dan nog VVE, extra belastingen, reserveringen voor onderhoud etc. bovenop. Als je dan kunstmatig je hypotheeklasten richting de 1300 wilt duwen, dan kom je ongetwijfeld in de problemen (uitgaande van de situatie dat je nu met 1500 huur niets overhoudt per maand).

't Het nog nooit, nog nooit zo donker west, of 't wer altied wel weer licht

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Ik zou om te beginnen niet uitgaan van je netto maandlasten, maar van de bruto. Je weet niet wat een toekomstige overheid van plan is.Blue-eagle schreef op woensdag 25 april 2018 @ 13:07:

Want dan kom ik uit op een hypotheekbedrag van 425.000 euro, met netto maandlasten van 1300 euro. Zelfs als ik de max zou lenen en VVE kosten + eigen onderhoud bij komen is dat grofweg hetzelfde als wat ik nu betaal aan huur.

Dan gewoon eisen bijstellen en zoeken in wat je nu kan betalen.Niet dat ik de max zou willen lenen, en ik heb ook eigen geld wat ik kan inbrengen. Maar rond de 4 ton zou ik wel een huis kunnen kopen waar ik prettig zou wonen in de omgeving Amsterdam.

Sinds de 2 dagen regel reageer ik hier niet meer

- MikeyMan

- Registratie: Februari 2003

- Nu online

Vidi, Vici, Veni

:strip_icc():strip_exif()/u/78991/Image2.jpg?f=community)

Tsjah, je bent de enige niet, maar als je het mij vraagt ben je wel volledig gestoord als je zo nodig in Amsterdam wilt wonen met die prijzen per vierkante meterBlue-eagle schreef op woensdag 25 april 2018 @ 13:07:

Niet dat ik de max zou willen lenen, en ik heb ook eigen geld wat ik kan inbrengen. Maar rond de 4 ton zou ik wel een huis kunnen kopen waar ik prettig zou wonen in de omgeving Amsterdam.

Maar ben ik volledig gestoord dit te overwegen? Want ik wil gaan kopen maar ik heb geen zin om van 100 vierkante meter nieuwbouw terug te gaan naar 50 vierkante meter uit de jaren 60...

Kijk eens een beetje uit de buurt, dan heb je voor die drie ton een meer dan prima woning.

- Blue-eagle

- Registratie: September 2000

- Niet online

Nou ik kan niet veel sparen, maar ook niet "niks"naitsoezn schreef op woensdag 25 april 2018 @ 13:14:

[...]

Zou je kunnen vragen, maar gaat ie niet doen

Wat je overige vragen betreft: Reken jezelf niet te rijk. Als je nu met een huur van 1500 niets overhoudt om te sparen, dan zul je echt geen grote sprong qua financien maken als je straks een hypotheek van 1000 euro hebt. Daar komen dan nog VVE, extra belastingen, reserveringen voor onderhoud etc. bovenop. Als je dan kunstmatig je hypotheeklasten richting de 1300 wilt duwen, dan kom je ongetwijfeld in de problemen (uitgaande van de situatie dat je nu met 1500 huur niets overhoudt per maand).

Het andere idee is gewoon te wachten tot mijn vriendin en ikzelf willen gaan samenwonen. Met twee inkomens wordt alles veel makkelijker. Of wachten op de volgende economische crisis; dan zakken de huizenprijzen en gaan de rentes weer omhoog...

Maar dat is koffiedik kijken..

Dan zou ik blijven zitten waar ik nu zit eigenlijk, de waarde van dit appartement is geschat op 450k en ik heb geen last van onderhoud. En ik heb maar 1 maand opzegtermijnCurlyMo schreef op woensdag 25 april 2018 @ 13:20:

[...]

Ik zou om te beginnen niet uitgaan van je netto maandlasten, maar van de bruto. Je weet niet wat een toekomstige overheid van plan is.

[...]

Dan gewoon eisen bijstellen en zoeken in wat je nu kan betalen.

Ik woon nu op IJburg, praktisch Almere dusMikeyMan schreef op woensdag 25 april 2018 @ 13:20:

[...]

Tsjah, je bent de enige niet, maar als je het mij vraagt ben je wel volledig gestoord als je zo nodig in Amsterdam wilt wonen met die prijzen per vierkante meter

Kijk eens een beetje uit de buurt, dan heb je voor die drie ton een meer dan prima woning.

Eerlijk gezegd zou ik dan eerder nog Almere overwegen, puur omdat de prijzen zo goed zijn voor wat je krijgt. Maar dan hoor je ook weer van iedereen dat het soort buren wat je niet wilt hebben daar in grote getale aanwezig is

Amsterdam is gewoon prettig wonen omdat ik het idee heb altijd goed een snelweg te kunnen bereiken. Als freelancer is dat wel prettig meegenomen. Ik zit over 5 minuten op de A1, A9, of A10. Over 10 minuten op de A2, A4 of A8. Dat is best fijn

[ Voor 40% gewijzigd door Blue-eagle op 25-04-2018 13:31 ]

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Je rekent je rijk door alleen van de meest gunstige scenario's uit gaan. Wat doe je bijv. bij (deels) arbeidsongeschiktheid? Bij een vriendin die langdurige zorg nodig heeft? Bij een overheid die de HRA afschaft? Bij een gemeente die de WOZ aanzienlijk verhoogd? Bij een grote onvoorziene onderhoudsklus aan je huis? Enz. enz.Blue-eagle schreef op woensdag 25 april 2018 @ 13:24:

[...]

Nou ik kan niet veel sparen, maar ook niet "niks"

En wordt je gelukkig als je alleen nog maar werkt voor je vaste lasten? En dus niet meer op vakantie kunt? En wordt je vriendin daar gelukkig van?

Sinds de 2 dagen regel reageer ik hier niet meer

@Blue-eagle je wilt kennelijk ver boven je stand leven. Met een budget van 3 ton kan je makkelijk in de omgeving rond Amsterdam een huis kopen mits je geen vrijstaand paleis verwacht in die dure villa wijk. Of een appartement midden in het centrum, dat zit er ook niet in.

Het is heel onverstandig om via allerlei wegen te proberen zoveel mogelijk budget te krijgen, dat verhoogt namelijk het risico op financiële problemen enorm. Kijk gewoon wat er binnen je budget te vinden is.

Het is heel onverstandig om via allerlei wegen te proberen zoveel mogelijk budget te krijgen, dat verhoogt namelijk het risico op financiële problemen enorm. Kijk gewoon wat er binnen je budget te vinden is.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- thewizard2006

- Registratie: Januari 2006

- Laatst online: 16-12-2025

Ja dit dus. Je bent geen "starter" als je een dusdanig salaris verdient dat je een hypotheek van 300k kan krijgen. Dat is behoorlijk veel (ver boven modaal) voor een 1 verdiener.Tsurany schreef op woensdag 25 april 2018 @ 13:43:

@Blue-eagle je wilt kennelijk ver boven je stand leven. Met een budget van 3 ton kan je makkelijk in de omgeving rond Amsterdam een huis kopen mits je geen vrijstaand paleis verwacht in die dure villa wijk. Of een appartement midden in het centrum, dat zit er ook niet in.

Het is heel onverstandig om via allerlei wegen te proberen zoveel mogelijk budget te krijgen, dat verhoogt namelijk het risico op financiële problemen enorm. Kijk gewoon wat er binnen je budget te vinden is.

Ik kan mij voorstellen als je nu een huur appartement hebt wat 450k kost en je "moet" verhuizen naar een koophuis van "maar" 300k dat het even slikken is. Echter heb je voor 300k echt wel heel veel mooie huizen en appartementen. Behalve uiteraard als je perse in Amsterdam/Utrecht moet wonen. Maar dat valt niet meer onder Starters problemen. Dat is een algemeen probleem wat iedereen heeft die perse in die regio moet wonen.

Wat voor wooncomfort denk je trouwens in te gaan leveren als je naar een huis/appartement van 300k gaat verhuizen? Je kan dit zelf namelijk inrichten zoals je wilt (niet afhankelijk van vve etc) en aangezien je goedkoper gaat wonen kan je meer sparen en daardoor investeren. Wellicht ga je wat kleiner wonen maar ik begrijp dat je er alleen woont en dan heb je echt geen 150m2 nodig.

[ Voor 13% gewijzigd door thewizard2006 op 25-04-2018 15:21 ]

We've got simultaneous epidemics of obesity and starvation

Verwijderd

Ik vraeg me ook altijd af wat iedereen met zo veel mogelijk ruimte heeft. Zeker alleen zou ik met 60/70m2 en een redelijke tuin tevreden zijn. Zolang je niet iedere week logees hebt is dat meer dan prima.thewizard2006 schreef op woensdag 25 april 2018 @ 15:18:

[...]

Ja dit dus. Je bent geen "starter" als je een dusdanig salaris verdient dat je een hypotheek van 300k kan krijgen. Dat is behoorlijk veel (ver boven modaal) voor een 1 verdiener.

Ik kan mij voorstellen als je nu een huur appartement hebt wat 450k kost en je "moet" verhuizen naar een koophuis van "maar" 300k dat het even slikken is. Echter heb je voor 300k echt wel heel veel mooie huizen en appartementen. Behalve uiteraard als je perse in Amsterdam/Utrecht moet wonen. Maar dat valt niet meer onder Starters problemen. Dat is een algemeen probleem wat iedereen heeft die perse in die regio moet wonen.

Wat voor wooncomfort denk je trouwens in te gaan leveren als je naar een huis/appartement van 300k gaat verhuizen? Je kan dit zelf namelijk inrichten zoals je wilt (niet afhankelijk van vve etc) en aangezien je goedkoper gaat wonen kan je meer sparen en daardoor investeren. Wellicht ga je wat kleiner wonen maar ik begrijp dat je er alleen woont en dan heb je echt geen 150m2 nodig.

Morgen wordt het huis getaxeerd dat we gekocht hebben. Ik ben er zelf bij aanwezig. Nu kan ik aangeven dat het fijn zou zijn als het huis op 265K getaxeerd wordt, dan kunnen we aanspraak maken op NHG maar dan zijn wel iets van 8K in een klap 'kwijt' (inclusief de kosten voor NHG). Dit kunnen we wel missen, maar dan houden we wat minder geld uit voor meubels etc. Dus ik kan ook aangeven dat het mooi zou zijn als hij getaxeerd wordt op de koopsom.

Volgens berekeningen zouden we het geld wat we nu in een keer neerleggen na +- 14 jaar terug verdiend hebben, daarna gaan we er op verdienen en levert het zo'n 10K.

Over een looptijd van 30 jaar is 10K ook weer niet enorm veel natuurlijk, maar toch twijfelen we, aangezien je met NHG ook wat meer zekerheid heb.

Wat zouden jullie doen? Er van uitgaande dat we ervoor kunnen zorgen dat de taxateur een beetje mee beweegt.

Volgens berekeningen zouden we het geld wat we nu in een keer neerleggen na +- 14 jaar terug verdiend hebben, daarna gaan we er op verdienen en levert het zo'n 10K.

Over een looptijd van 30 jaar is 10K ook weer niet enorm veel natuurlijk, maar toch twijfelen we, aangezien je met NHG ook wat meer zekerheid heb.

Wat zouden jullie doen? Er van uitgaande dat we ervoor kunnen zorgen dat de taxateur een beetje mee beweegt.

I haven’t slept for three days, because that would be too long.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Als je NHG kan krijgen doen. Dat scheelt je alleen al de renteopslag.

Sinds de 2 dagen regel reageer ik hier niet meer

Klopt, maar we zouden de hypotheek waarschijnlijk 10 á 15 jaar vast zetten, dus daar hebben we dan pas profijt van neem ik aan?CurlyMo schreef op woensdag 25 april 2018 @ 21:20:

Als je NHG kan krijgen doen. Dat scheelt je alleen al de renteopslag.

I haven’t slept for three days, because that would be too long.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 10:27

Kom net als de rest van Amsterdam naar Den Haag!Blue-eagle schreef op woensdag 25 april 2018 @ 13:24:

[...]

Nou ik kan niet veel sparen, maar ook niet "niks"

Het andere idee is gewoon te wachten tot mijn vriendin en ikzelf willen gaan samenwonen. Met twee inkomens wordt alles veel makkelijker. Of wachten op de volgende economische crisis; dan zakken de huizenprijzen en gaan de rentes weer omhoog...

Maar dat is koffiedik kijken..

[...]

Dan zou ik blijven zitten waar ik nu zit eigenlijk, de waarde van dit appartement is geschat op 450k en ik heb geen last van onderhoud. En ik heb maar 1 maand opzegtermijn

[...]

Ik woon nu op IJburg, praktisch Almere dusMaar Almere is zo'n dood gat waar ik niet zou willen wonen. Dan nog liever in de Bijlmer of West. Utrecht is ook duur, alles daartussen ook, Haarlem is mij te druk en ontoegankelijk, Hilversum is ook dood, Hoofddorp is vliegtuigoverlast, Uithoorn is niet lekker bereikbaar, Amstelveen is ook duur (of gruwelijk lelijk), Zaandam stinkt naar die fabriek, en Purmerend is net iets te ver weg van werk.

Eerlijk gezegd zou ik dan eerder nog Almere overwegen, puur omdat de prijzen zo goed zijn voor wat je krijgt. Maar dan hoor je ook weer van iedereen dat het soort buren wat je niet wilt hebben daar in grote getale aanwezig is

Amsterdam is gewoon prettig wonen omdat ik het idee heb altijd goed een snelweg te kunnen bereiken. Als freelancer is dat wel prettig meegenomen. Ik zit over 5 minuten op de A1, A9, of A10. Over 10 minuten op de A2, A4 of A8. Dat is best fijn

In Den Haag koop je voor 3 ton nog wel een leuk appartement op een goede locatie. Tip: wacht niet te lang

Snap ook niet waarom je 450k moet uitgeven, ook al heb je de mogelijkheid. Leuke reizen maken zit er dan gewoon niet in of geld aan een dure hobby uitgeven.

Als je geen aflossingsvrije hypotheek neemt zul je na 15 jaar ca 30-50% hebben afgelost. Dat betekent dat je qua risico opslag sowieso in de laagste categorie valt bij de meeste banken.miicker schreef op woensdag 25 april 2018 @ 21:26:

[...]

Klopt, maar we zouden de hypotheek waarschijnlijk 10 á 15 jaar vast zetten, dus daar hebben we dan pas profijt van neem ik aan?

En wat @Sissors zegt is ook mijn ervaring. 280-300k staat in verhouding tot 1.500 huur per maand.

[ Voor 10% gewijzigd door Sport_Life op 25-04-2018 22:03 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Sowieso toen ik een paar jaar geleden bezig was met kopen / huren, kwam ik hier in de omgeving (Eindhoven) erop uit dat huur van €1500 overeen zou komen met waarschijnlijk onder de €300k. Ik ben niet op de hoogte hoe het momenteel precies zit in de Randstad met die verhouding, maar als je nu €1500 huur betaald voor een appartement ter waarde van €450k, dan lijkt mij dat behoorlijk goedkoop. Als je dan gaat kopen dan zal zeker op korte termijn dat betekenen dat je er niet op vooruit gaat.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Je betaald 30 jaar rente. Hoeveel rente is mede afhankelijk van welke rente je vastzet. Maar hoe minder rente hoe beter. Met NHG voorkom je tenminste de renteopslag. En je dit niet goed begrijpt, vraag het je adviseur!miicker schreef op woensdag 25 april 2018 @ 21:26:

[...]

Klopt, maar we zouden de hypotheek waarschijnlijk 10 á 15 jaar vast zetten, dus daar hebben we dan pas profijt van neem ik aan?

[ Voor 22% gewijzigd door CurlyMo op 25-04-2018 22:17 ]

Sinds de 2 dagen regel reageer ik hier niet meer

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 10:27

Ja maar als je pas na 15 jaar quite speelt, kun je je afvragen hoeveel zin het heeft aangezien je dan doorgaans ook in een lage risico categorie valt, waardoor de rente (bijna) gelijk is aan de nhg rente.CurlyMo schreef op woensdag 25 april 2018 @ 22:16:

[...]

Je betaald 30 jaar rente. Hoeveel rente is mede afhankelijk van welke rente je vastzet. Maar hoe minder rente hoe beter. Met NHG voorkom je tenminste de renteopslag. En je dit niet goed begrijpt, vraag het je adviseur!

Blijft over de schuldkwijting bij verkoop onder water, ten eerste moet je wel een goede reden hebben überhaupt iets te krijgen, ten tweede kun je de kosten van nhg beter gebruiken om langer te blijven wonen of een lagere restschuld.

Eea moet je nog even narekenen maar dit zegt mijn gevoel

[ Voor 3% gewijzigd door Sport_Life op 25-04-2018 22:38 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Wat je zegt is allemaal waar, maar geldt voornamelijk voor die personen die alles tot in detail kunnen na rekenen. Voor de rest is de NHG gewoon een handig stukje zekerheid. Mijn gevoel zegt dat @miicker (voor een deel) bij die rest hoort. De enige die daar uitsluitsel over kunnen geven zijn echter @miicker zelf in gesprek met zijn adviseur.Sport_Life schreef op woensdag 25 april 2018 @ 22:36:

[...]

Eea moet je nog even narekenen maar dit zegt mijn gevoel

Sinds de 2 dagen regel reageer ik hier niet meer

@Sport_Life @CurlyMo helaas hebben we pas zaterdag weer een gesprek met de adviseur en is de taxatie morgen. Vandaar dat ik hier ook navraag doe

I haven’t slept for three days, because that would be too long.

- drfrisbee

- Registratie: Mei 2004

- Laatst online: 05-01 00:22

Of het wijs is kan ik niet beoordelen, maar je betaalt nu 1500 netto (inclusief g/w/l?) en dat zou netto 1300 euro worden? Bij een appartement komen servicekosten, onderhoudskosten etc. kijken (zeker meer dan >200 euro).Blue-eagle schreef op woensdag 25 april 2018 @ 13:07:

Is het wijs om tijdelijk full-time te gaan werken om zodoende 25% meer te gaan verdienen en daarmee een hogere hypotheek te kunnen krijgen?

Want dan kom ik uit op een hypotheekbedrag van 425.000 euro, met netto maandlasten van 1300 euro. Zelfs als ik de max zou lenen en VVE kosten + eigen onderhoud bij komen is dat grofweg hetzelfde als wat ik nu betaal aan huur.

Met je huidige appartement kan je lekker leven als ik het goed begrijp. Als je daarnaast ook nog wat groeiperspectief hebt qua salaris dan snap ik je heel goed. Als je werkgever je een fulltime contract kan geven, je een eerlijke vergelijking maakt (appels-appels) dan zou ik er lekker voor gaan.

Nogmaals, of het wijs is, dat kan ik niet beoordelen, of het dom is evenmin. Maar als de vooruitzichten goed zijn, dan snap ik je heel goed.

- Blue-eagle

- Registratie: September 2000

- Niet online

€1500 Incl. gas, water, licht, en internetdrfrisbee schreef op donderdag 26 april 2018 @ 08:00:

[...]

Of het wijs is kan ik niet beoordelen, maar je betaalt nu 1500 netto (inclusief g/w/l?) en dat zou netto 1300 euro worden? Bij een appartement komen servicekosten, onderhoudskosten etc. kijken (zeker meer dan >200 euro).

Fulltime contract heb ik alMet je huidige appartement kan je lekker leven als ik het goed begrijp. Als je daarnaast ook nog wat groeiperspectief hebt qua salaris dan snap ik je heel goed. Als je werkgever je een fulltime contract kan geven, je een eerlijke vergelijking maakt (appels-appels) dan zou ik er lekker voor gaan.

Ze zijn goed, maar men heeft hier ook wel een punt dat het niet dom is de risico's te beperken.Nogmaals, of het wijs is, dat kan ik niet beoordelen, of het dom is evenmin. Maar als de vooruitzichten goed zijn, dan snap ik je heel goed.

Het idee is denk ik wel dat ik momenteel boven mijn stand leef, en boven mijn stand wil blijven wonen. Dat voelt ietwat oneerlijk maar zo heeft de markt zich nou eenmaal ontwikkeld.

Toen ik hier kwam wonen zo'n 7 jaar geleden was de waarde van dit appartement iets van 300k. Toentertijd kon ik dat bedrag met minder salaris ook als hypotheek krijgen. Dus "boven mijn stand", tja. De stand is gewijzigd. Ik verdien veel meer maar dan in 2012, maar kan door de bancaire regels nu ook minder krijgen dan in 2012.

Dan is het wonen in een nieuwbouw appartement voor €1250 kale huur in Amsterdam op 100 vierkante meters mét een bizar mooi uitzicht een schijntje. Ik zie ook kamers te huur staan voor €800 per maand.

Eigenlijk concludeer ik dat met mijn wensen het niet te doen is iets te kopen. Het gaat mij niet om de hoeveelheid vierkante meters, maar ik heb een paar simpele eisen, op prioriteit:

Twee slaapkamers, parkeergelegenheid auto + motor, uitzicht*, een plek buiten voor minimaal 2 personen (tuin, terras, balkon), bouwjaar na 2005, goede aanrijroute naar grote wegen, goede lichtinval woonkamer.

* Uitzicht: Ik heb jaren lang in een huis gewoond met op 4 meter afstand van mijn woonkamer het uitzicht op een stenen muur. Dat was deprimerend. Ik kijk nu uit over een groot park en de stad in de verte, van 7 hoog, met gedeeltelijk uitzicht op het IJsselmeer.

Dat lijkt simpelweg niet haalbaar binnen mijn prijsrange. Dus dan is blijven huren simpelweg de meest interessante optie. Jammer wel dat de huurstijging dit jaar percentueel nagenoeg gelijk is aan mijn salarisstijging. Dus ik schiet er niet veel mee op.

Deze niet-starter besluit maar niet te gaan starten in deze koopwoningenwereld. Jammer. Ik had het in 2012 moeten doen. Wist ik veel...

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Of accepteren dat er een tussenfase is. Woning van rond de 3 ton die je versneld aflost of waarbij je flink kan sparen. Over 5 jaar verkopen en wel die woning van 4 á 5 ton kopen.Blue-eagle schreef op donderdag 26 april 2018 @ 08:39:

[...]

Deze niet-starter besluit maar niet te gaan starten in deze koopwoningenwereld. Jammer. Ik had het in 2012 moeten doen. Wist ik veel...

Sinds de 2 dagen regel reageer ik hier niet meer

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

/u/104341/Avator.png?f=community)

@Blue-eagle Oeffff balen dat je in 2012 niet gekocht hebt idd dan had je nu al 150K te pakken....maargoed achteraf is alles makkelijk .

Ik zou nog steeds iets gaan kopen want in mijn optiek is huren weggegooid geld....1500 p/m * 12 = 30K per jaar weggegooid geld....tuurlijk krijg je een dak boven je hoofd er voor terug maar verder krijg je er niks voor terug.

Ik zou denk toch overwegen om iets meer te lenen (350K a 400K) en een klein stapje terug te doen. Je gaat dan EN wat leuks opbouwen financieel gezien EN grote kans dat het appartement wat je koopt ook nog gaat stijgen = dubbele winst.

Succes met beslissen.

Ik zou nog steeds iets gaan kopen want in mijn optiek is huren weggegooid geld....1500 p/m * 12 = 30K per jaar weggegooid geld....tuurlijk krijg je een dak boven je hoofd er voor terug maar verder krijg je er niks voor terug.

Ik zou denk toch overwegen om iets meer te lenen (350K a 400K) en een klein stapje terug te doen. Je gaat dan EN wat leuks opbouwen financieel gezien EN grote kans dat het appartement wat je koopt ook nog gaat stijgen = dubbele winst.

Succes met beslissen

- Martinusz

- Registratie: December 2006

- Laatst online: 00:02

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

je rekenmachine is kapot denk ikRoad-runner83 schreef op donderdag 26 april 2018 @ 10:09:

@Blue-eagle Oeffff balen dat je in 2012 niet gekocht hebt idd dan had je nu al 150K te pakken....maargoed achteraf is alles makkelijk

Ik zou nog steeds iets gaan kopen want in mijn optiek is huren weggegooid geld....1500 p/m * 12 = 30K per jaar weggegooid geld....tuurlijk krijg je een dak boven je hoofd er voor terug maar verder krijg je er niks voor terug.

Ik zou denk toch overwegen om iets meer te lenen (350K a 400K) en een klein stapje terug te doen. Je gaat dan EN wat leuks opbouwen financieel gezien EN grote kans dat het appartement wat je koopt ook nog gaat stijgen = dubbele winst.

Succes met beslissen

Float like a butterfly, sting like a bee.

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

@Martinusz Staat toch 1500 p/m * 12 = 30K?

Altijd weer diezelfde domme en achterhaalde argumentatie met betrekking tot huren... Denk je echt dat je met een koophuis 1500 euro per maand aan vermogen op gaat bouwen? Vast niet, waarom dan wel 1500 euro per maand als weggegooid geld rekenen? In die 1500 euro zit gas, water licht en internet. Daarnaast gaat een deel van die huur ook op aan eigenaarslasten zoals onderhoud en belasting, met een eigen woning zou je dat ook zelf moeten betalen. En indien je een hypotheek afsluit zou je ook rente moeten betalen waardoor slechts een deel van het maandelijkse hypotheekbedrag als vermogensopbouw gezien kan worden.Road-runner83 schreef op donderdag 26 april 2018 @ 10:09:

Ik zou nog steeds iets gaan kopen want in mijn optiek is huren weggegooid geld....1500 p/m * 12 = 30K per jaar weggegooid geld....tuurlijk krijg je een dak boven je hoofd er voor terug maar verder krijg je er niks voor terug.

En dan hebben we het nog niet gehad over het risico dat een huizeneigenaar loopt met betrekking tot woningwaarde. En dat je met huren een stuk flexibeler bent dan met kopen.

Even de som splitsen:Road-runner83 schreef op donderdag 26 april 2018 @ 10:22:

@Martinusz Staat toch 1500 p/m * 12 = 30K?

1.500 * 10 = 15.000

1.500 * 2 = 3.000

Dan dat bij elkaar optellen:

3.000 + 15.000= 18.000

[ Voor 11% gewijzigd door Tsurany op 26-04-2018 10:25 ]

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- naitsoezn

- Registratie: December 2002

- Niet online

Nait Soez'n!

Ja, dat staat er idd. Maar correct is het nietRoad-runner83 schreef op donderdag 26 april 2018 @ 10:22:

@Martinusz Staat toch 1500 p/m * 12 = 30K?

't Het nog nooit, nog nooit zo donker west, of 't wer altied wel weer licht

- Voodoo

- Registratie: Augustus 2011

- Laatst online: 07-11-2025

Lurker

/u/421081/crop5c9223701b2ad_cropped.png?f=community)

Of te dikke vingers, en de 2 ipv de 1 ingetikt

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

LOL, had het in m'n hoofd *20 gedaan zo te zien . Maargoed 18K per jaar *weggooien* blijft nog steeds een hoop geld  .

.

EDIT: ik kan de korte nacht de schuld geven, zit in België voor werk vandaag dus om 6u al in de auto

EDIT: ik kan de korte nacht de schuld geven, zit in België voor werk vandaag dus om 6u al in de auto

[ Voor 30% gewijzigd door Road-runner83 op 26-04-2018 10:38 ]

Verwijderd

En daar komt-ie weer...dezelfde mantra als vijftien jaar geleden.

T/m 2006 riep men ook om het hardst. invest in bricks, huren is geld weggooien, je bent dom als je niet koopt.

Vervolgens kwam de crisis en stonden al die jongens en meisjes tot hun nek onder water en was het huilen met de pet op.

Bovendien zijn huurbedragen en maandlasten hypotheek natuurlijk niet één-op-één met elkaar te vergelijken. Je moet, zoals al gezegd, in elk geval corrigeren voor de hypotheekrente, eigenaarslasten, onderhoud en de verwervingskosten die je bij een huurhuis niet hebt (overdrachtsbelasting, kosten notaris, hypotheekadvies, eventuele makelaar, etc.).

Zo blijft er onder de streep een stuk minder over aan 'pure' vermogensopbouw dan je zou denken. En of je dat vermogen daadwerkelijk opbouwt, is vervolgens ook weer afhankelijk van de vraag of de prijzen niet gaan dalen. Dat je dat risico niet loopt, is flexibiliteit waar je als huurder gewoon voor betaalt.

Maar goed, de geschiedenis herhaalt zich wel vaker.

T/m 2006 riep men ook om het hardst. invest in bricks, huren is geld weggooien, je bent dom als je niet koopt.

Vervolgens kwam de crisis en stonden al die jongens en meisjes tot hun nek onder water en was het huilen met de pet op.

Bovendien zijn huurbedragen en maandlasten hypotheek natuurlijk niet één-op-één met elkaar te vergelijken. Je moet, zoals al gezegd, in elk geval corrigeren voor de hypotheekrente, eigenaarslasten, onderhoud en de verwervingskosten die je bij een huurhuis niet hebt (overdrachtsbelasting, kosten notaris, hypotheekadvies, eventuele makelaar, etc.).

Zo blijft er onder de streep een stuk minder over aan 'pure' vermogensopbouw dan je zou denken. En of je dat vermogen daadwerkelijk opbouwt, is vervolgens ook weer afhankelijk van de vraag of de prijzen niet gaan dalen. Dat je dat risico niet loopt, is flexibiliteit waar je als huurder gewoon voor betaalt.

Maar goed, de geschiedenis herhaalt zich wel vaker.

[ Voor 4% gewijzigd door Verwijderd op 26-04-2018 10:44 ]

Reageer eens op mijn reactie. Ik wil namelijk wel zien hoe jij kan onderbouwen dat je die volledige 18K weggooit.Road-runner83 schreef op donderdag 26 april 2018 @ 10:34:

LOL, had het in m'n hoofd *20 gedaan zo te zien

EDIT: ik kan de korte nacht de schuld geven, zit in België voor werk vandaag dus om 6u al in de auto

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

@Tsurany Ok dus jij wilt beweren dat je met huren evenveel vermogensopbouw hebt als met kopen?

Ik dacht dat de 1500 kale huur was maar dan moet je idd Gas/Water/Licht eraf halen want dat ben je met een koophuis ook kwijt. Dus stel je houdt 1250 over.

1250 * 12 (zal ff m'n rekenmachine erbij pakken) = 15K per jaar *30 = 450K.

Stel je hebt een koophuis van 350K met volledig annuitaire hypotheek met 2,1% rente dan ben je BRUTO 1311 per maand kwijt. In het begin is dit netto 1128 (dus bijna 200).

Gas/Water/Licht houden we even gelijk. Dan heb je bij een koophuis nog een stukje onderhoud (alhoewel dit erg meevalt in nieuwere huizen met veel kunstof...) maar daarvoor kun je het geld wat je terug krijgt van de BD apart leggen. OK dit kan ooit afgeschaft gaan worden en dan zou je netto 261 euro meer kwijt zijn dan een huurhuis van 1250 maar dat weegt mijn inziens niet op tegen het verschil in vermogensopbouw.

Na 30jr heb je het huis helemaal afbetaald en stel dat het huis gelijk gebleven is qua waarde (kleine kans want in de meeste regio's stijgt het toch echt wel) heb je 350K opgebouwd IPV 450K *foetsie*.

Laat staan als je in de gulden tijd een huis had gekocht...als je ziet wat m'n ouders daaraan 'verdiend' hebben en welke stappen ze hebben kunnen maken....dat is echt BIZAR.

Maargoed iedereen moet lekker zelf bepalen of hij liever koopt of huurt uiteraard!

Ik dacht dat de 1500 kale huur was maar dan moet je idd Gas/Water/Licht eraf halen want dat ben je met een koophuis ook kwijt. Dus stel je houdt 1250 over.

1250 * 12 (zal ff m'n rekenmachine erbij pakken) = 15K per jaar *30 = 450K.

Stel je hebt een koophuis van 350K met volledig annuitaire hypotheek met 2,1% rente dan ben je BRUTO 1311 per maand kwijt. In het begin is dit netto 1128 (dus bijna 200).

Gas/Water/Licht houden we even gelijk. Dan heb je bij een koophuis nog een stukje onderhoud (alhoewel dit erg meevalt in nieuwere huizen met veel kunstof...) maar daarvoor kun je het geld wat je terug krijgt van de BD apart leggen. OK dit kan ooit afgeschaft gaan worden en dan zou je netto 261 euro meer kwijt zijn dan een huurhuis van 1250 maar dat weegt mijn inziens niet op tegen het verschil in vermogensopbouw.

Na 30jr heb je het huis helemaal afbetaald en stel dat het huis gelijk gebleven is qua waarde (kleine kans want in de meeste regio's stijgt het toch echt wel) heb je 350K opgebouwd IPV 450K *foetsie*.

Laat staan als je in de gulden tijd een huis had gekocht...als je ziet wat m'n ouders daaraan 'verdiend' hebben en welke stappen ze hebben kunnen maken....dat is echt BIZAR.

Maargoed iedereen moet lekker zelf bepalen of hij liever koopt of huurt uiteraard!

Nee, dat beweer ik nergens. Wat ik zeg is dat jij een onjuiste onderbouwing gebruikt voor een ontzettend slecht advies.Road-runner83 schreef op donderdag 26 april 2018 @ 12:01:

@Tsurany Ok dus jij wilt beweren dat je met huren evenveel vermogensopbouw hebt als met kopen?

Je hele berekening is ook weer zo in elkaar gezet dat het jouw mening onderbouwd en je negeert daarbij ontzettend veel feiten en gaat enkel van gunstige scenario's uit.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

Ga dan in op mijn berekening en wat er fout aan is?? Al zou ik er een TON naast zitten dan nog scheelt het bakken met geld!Tsurany schreef op donderdag 26 april 2018 @ 12:09:

[...]

Nee, dat beweer ik nergens. Wat ik zeg is dat jij een onjuiste onderbouwing gebruikt voor een ontzettend slecht advies.

Je hele berekening is ook weer zo in elkaar gezet dat het jouw mening onderbouwd en je negeert daarbij ontzettend veel feiten en gaat enkel van gunstige scenario's uit.

En waarom is het een ontzettend slecht advies? Omdat de huizenmarkt in elkaar kan klappen? Tsja als je zo in het leven staat dan lijkt mij dat niet heel erg fijn (understatement)....

Ik heb in 2009 7jr lang Variabele rente gehad...stond op een gegeven moment op 0,7%...heb daar al wat leuk geld mee kunnen 'pakken' en JA daar zitten risico's aan.

Het meest veilige is lekker in je huurwoning blijven en van de zijlijn toekijken hoe het er allemaal aan toe gaat

- jasperdeman

- Registratie: Januari 2002

- Laatst online: 24-07 18:55

/u/44376/crop5ac47d3bf24c7_cropped.png?f=community)

En dan ga je nog aan het feit voorbij dat je met het kopen van een woning van 350k waarschijnlijk een beduidend mooiere woning zal hebben dan wanneer je huurt voor 1250-1500.Road-runner83 schreef op donderdag 26 april 2018 @ 12:01:

@Tsurany Ok dus jij wilt beweren dat je met huren evenveel vermogensopbouw hebt als met kopen?

Ik dacht dat de 1500 kale huur was maar dan moet je idd Gas/Water/Licht eraf halen want dat ben je met een koophuis ook kwijt. Dus stel je houdt 1250 over.

1250 * 12 (zal ff m'n rekenmachine erbij pakken) = 15K per jaar *30 = 450K.

Stel je hebt een koophuis van 350K met volledig annuitaire hypotheek met 2,1% rente dan ben je BRUTO 1311 per maand kwijt. In het begin is dit netto 1128 (dus bijna 200).

Gas/Water/Licht houden we even gelijk. Dan heb je bij een koophuis nog een stukje onderhoud (alhoewel dit erg meevalt in nieuwere huizen met veel kunstof...) maar daarvoor kun je het geld wat je terug krijgt van de BD apart leggen. OK dit kan ooit afgeschaft gaan worden en dan zou je netto 261 euro meer kwijt zijn dan een huurhuis van 1250 maar dat weegt mijn inziens niet op tegen het verschil in vermogensopbouw.

Na 30jr heb je het huis helemaal afbetaald en stel dat het huis gelijk gebleven is qua waarde (kleine kans want in de meeste regio's stijgt het toch echt wel) heb je 350K opgebouwd IPV 450K *foetsie*.

Laat staan als je in de gulden tijd een huis had gekocht...als je ziet wat m'n ouders daaraan 'verdiend' hebben en welke stappen ze hebben kunnen maken....dat is echt BIZAR.

Maargoed iedereen moet lekker zelf bepalen of hij liever koopt of huurt uiteraard!

- drfrisbee

- Registratie: Mei 2004

- Laatst online: 05-01 00:22

Allereerst zit je er minimaal een ton naast. Je hebt namelijk een ton meer nodig om een vergelijkbare woning te kopen, excl aankoopkosten. Daarnaast moet de woning aangepast worden aan jouw wensen, betaal je circa 200-300 euro aan de vve om de lift te laten werken, betaal je als koper meer lasten, bouwt de belastingteruggave af, wordt er geen toekomstige kasstromen contant gemaakt, kan je het verschil tussen huren/kopen sparen/investeren en kan je flexibiliteit bij huren niet in geld uitdrukken.Road-runner83 schreef op donderdag 26 april 2018 @ 12:18:

[...]

Ga dan in op mijn berekening en wat er fout aan is?? Al zou ik er een TON naast zitten dan nog scheelt het bakken met geld!

En waarom is het een ontzettend slecht advies? Omdat de huizenmarkt in elkaar kan klappen? Tsja als je zo in het leven staat dan lijkt mij dat niet heel erg fijn (understatement)....

Ik heb in 2009 7jr lang Variabele rente gehad...stond op een gegeven moment op 0,7%...heb daar al wat leuk geld mee kunnen 'pakken' en JA daar zitten risico's aan.

Het meest veilige is lekker in je huurwoning blijven en van de zijlijn toekijken hoe het er allemaal aan toe gaat

Kopen of huren is geheel afhankelijk van je persoonlijke situatie en toekomstplannen. Het enige wat je wellicht kan stellen is dat bij langdurig op een plek wonen zonder veranderende woonwensen kopen voordeliger is, maar bij bijv. veranderende wensen (wisselen baan, veranderingen in gezin etc) huren handiger is.

Je gaat er vanuit dat hij 30 jaar in de woning blijft, vergeet lasten mee te nemen die nu in de huur verwerkt zitten en vergeet de kosten koper mee te nemen. Je zegt dat onderhoud minimaal is maar verwacht wel dat hij 30 jaar in een woning zit. Hoe lang gaat een gemiddeld dak mee? Een badkamer en keuken?Road-runner83 schreef op donderdag 26 april 2018 @ 12:18:

Ga dan in op mijn berekening en wat er fout aan is?? Al zou ik er een TON naast zitten dan nog scheelt het bakken met geld!

En een overgroot deel van de mensen blijft niet 30 jaar in dezelfde woning. Zeker bij starters zie je dat ze minder lang in hun eerste woning blijven zitten juist omdat ze na een paar jaar aan inkomensstijging en het vinden van een partner samen een huis willen kopen die meer aansluit bij die fase van hun leven. Je ziet dat TS een flinke inkomensstijging verwacht en ziet dat de woningen die hij kan kopen niet bij z'n wensen aansluiten, dan is de kans extra groot dat hij wilt verhuizen.

Dan kan je dus inschatten dat hij misschien een jaar of 8 later wel weer wilt verhuizen. In dat geval betaald hij rond de 10.000 euro aan kosten koper die hij over die 8 jaar zou moeten verdelen. Gaat de badkamer en de keuken nog wel 8 jaar mee of daalt die enkel in waarde? Wellicht moet er nog wat verbouwd worden, kost ook weer een paar honderd tot een paar duizend euro. En zelfs als dat niet zo is, zal die woning over 8 jaar nog wel net zoveel waard zijn? Misschien stijgt hij 50k in waarde maar misschien daalt hij wel 50k.

Dus mogelijk een ~15k aan kosten en een waardedaling van 50k in 8 jaar tijd met als enige doel even flink vermogen opbouwen met een koopwoning die ook nog eens minder woongenot opleverde dan zijn huidige woning. Dat is namelijk de andere kant van het verhaal, de kant die je krijgt als je niet van rozengeur uit gaat maar ook eens kijkt wat een negatieve situatie voor gevolgen heeft. Enig voordeel is dat met een aflossing van ~75k in die periode het huis gelukkig niet onder water staat en verkoop geen restschuld oplevert.

En ik wil niet zeggen dat dit daadwerkelijk gaat gebeuren, misschien stijgen de huizenprijzen wel gigantisch en wilt hij na 15 jaar in Friesland gaan wonen waardoor de waardestijging alleen al genoeg is om een villa te kopen aan het water met een leuk bootje van een meter of 10.

Echter daar zou ik niet zomaar vanuit gaan. En een statement als "huren is geld weggooien" geeft dus een veel te simplistisch beeld van de markt en de mogelijke scenario's.

Het is een slecht advies omdat je niet naar de situatie kijkt maar gewoon een standaard riedeltje af gaat met betrekking tot kopen versus huren. Dan heb je duidelijk geen idee waar je mee bezig bent.En waarom is het een ontzettend slecht advies? Omdat de huizenmarkt in elkaar kan klappen? Tsja als je zo in het leven staat dan lijkt mij dat niet heel erg fijn (understatement)....

Je ziet het constant als winst pakken terwijl dat in de praktijk simpelweg niet zo eenvoudig is.Ik heb in 2009 7jr lang Variabele rente gehad...stond op een gegeven moment op 0,7%...heb daar al wat leuk geld mee kunnen 'pakken' en JA daar zitten risico's aan.

Zo'n reactie is dan wel weer heel jammer.Het meest veilige is lekker in je huurwoning blijven en van de zijlijn toekijken hoe het er allemaal aan toe gaat

Grappig, de vraagsteller gaf juist aan dat hij voor het bedrag dat hij aan hypotheek kon krijgen geen vergelijkbare woning kon vinden. Heb je de discussie wel gelezen?jasperdeman schreef op donderdag 26 april 2018 @ 12:20:

[...]

En dan ga je nog aan het feit voorbij dat je met het kopen van een woning van 350k waarschijnlijk een beduidend mooiere woning zal hebben dan wanneer je huurt voor 1250-1500.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

Een ton meer nodig voor een vergelijkbare woning geldt waarschijnlijk alleen voor A'dam...in andere steden/dorpen heb je een knappe woning voor zeg 750 a 1000 euro maandlasten (huur of koop).drfrisbee schreef op donderdag 26 april 2018 @ 12:30:

[...]

Allereerst zit je er minimaal een ton naast. Je hebt namelijk een ton meer nodig om een vergelijkbare woning te kopen, excl aankoopkosten. Daarnaast moet de woning aangepast worden aan jouw wensen, betaal je circa 200-300 euro aan de vve om de lift te laten werken, betaal je als koper meer lasten, bouwt de belastingteruggave af, wordt er geen toekomstige kasstromen contant gemaakt, kan je het verschil tussen huren/kopen sparen/investeren en kan je flexibiliteit bij huren niet in geld uitdrukken.

Kopen of huren is geheel afhankelijk van je persoonlijke situatie en toekomstplannen. Het enige wat je wellicht kan stellen is dat bij langdurig op een plek wonen zonder veranderende woonwensen kopen voordeliger is, maar bij bijv. veranderende wensen (wisselen baan, veranderingen in gezin etc) huren handiger is.

Bij nieuwbouw kun je direct je woning aanpassen aan jouw wensen dus dat gaat alleen op bij bestaande woningen.

En ik ben het er mee eens dat het afhankelijk is van je situatie maar ik durf wel te stellen dat als je inderdaad langdurig op een plek wilt wonen dan kopen VEEL voordeliger is dan huren

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

Als ik sommige huizen op Funda zie dan gaat een dak, keuken, badkamer (naja het hele huis) zeker langer dan 30 jaar meeTsurany schreef op donderdag 26 april 2018 @ 13:19:

[...]

Je gaat er vanuit dat hij 30 jaar in de woning blijft, vergeet lasten mee te nemen die nu in de huur verwerkt zitten en vergeet de kosten koper mee te nemen. Je zegt dat onderhoud minimaal is maar verwacht wel dat hij 30 jaar in een woning zit. Hoe lang gaat een gemiddeld dak mee? Een badkamer en keuken?

En een overgroot deel van de mensen blijft niet 30 jaar in dezelfde woning. Zeker bij starters zie je dat ze minder lang in hun eerste woning blijven zitten juist omdat ze na een paar jaar aan inkomensstijging en het vinden van een partner samen een huis willen kopen die meer aansluit bij die fase van hun leven. Je ziet dat TS een flinke inkomensstijging verwacht en ziet dat de woningen die hij kan kopen niet bij z'n wensen aansluiten, dan is de kans extra groot dat hij wilt verhuizen.

Dan kan je dus inschatten dat hij misschien een jaar of 8 later wel weer wilt verhuizen. In dat geval betaald hij rond de 10.000 euro aan kosten koper die hij over die 8 jaar zou moeten verdelen. Gaat de badkamer en de keuken nog wel 8 jaar mee of daalt die enkel in waarde? Wellicht moet er nog wat verbouwd worden, kost ook weer een paar honderd tot een paar duizend euro. En zelfs als dat niet zo is, zal die woning over 8 jaar nog wel net zoveel waard zijn? Misschien stijgt hij 50k in waarde maar misschien daalt hij wel 50k.

Dus mogelijk een ~15k aan kosten en een waardedaling van 50k in 8 jaar tijd met als enige doel even flink vermogen opbouwen met een koopwoning die ook nog eens minder woongenot opleverde dan zijn huidige woning. Dat is namelijk de andere kant van het verhaal, de kant die je krijgt als je niet van rozengeur uit gaat maar ook eens kijkt wat een negatieve situatie voor gevolgen heeft. Enig voordeel is dat met een aflossing van ~75k in die periode het huis gelukkig niet onder water staat en verkoop geen restschuld oplevert.

En ik wil niet zeggen dat dit daadwerkelijk gaat gebeuren, misschien stijgen de huizenprijzen wel gigantisch en wilt hij na 15 jaar in Friesland gaan wonen waardoor de waardestijging alleen al genoeg is om een villa te kopen aan het water met een leuk bootje van een meter of 10.

Echter daar zou ik niet zomaar vanuit gaan. En een statement als "huren is geld weggooien" geeft dus een veel te simplistisch beeld van de markt en de mogelijke scenario's.

[...]

Het is een slecht advies omdat je niet naar de situatie kijkt maar gewoon een standaard riedeltje af gaat met betrekking tot kopen versus huren. Dan heb je duidelijk geen idee waar je mee bezig bent.

[...]

Je ziet het constant als winst pakken terwijl dat in de praktijk simpelweg niet zo eenvoudig is.

[...]

Zo'n reactie is dan wel weer heel jammer.

[...]

Jij schetst één van de meest negatieve situaties (wat idd zou kunnen maar dat zou wel extreem zijn) en dan NOG speelt hij quitte...als hij lekker blijft huren is hij ZEKER 1250 * 12 = 15K * 8jr (jouw scenario) = 120K kwijt!

Maargoed als hij persé in A'dam wilt blijven wonen en hij sinds 2012 heeft gewacht met kopen kun je gerust zeggen dat hij de BOOT gemist heeft (wat in Limburg een roeibootje is en in A'dam een Cruiseschip)....en dus moet hij of genoegen nemen met een mindere woning of gewoon lekker blijven huren

@Road-runner83 mijn situatie is een prijsdaling van nog geen 15%. Zie je dat als zeer extreem? De afgelopen crisis zag een daling van 20% gemiddeld in een tijdsperiode van 5 jaar. En wellicht speel je quitte, wellicht niet. Je betaald in die periode ook nog rente en onderhoud. Als je een appartement hebt betaal je de VVE waardoor je gegarandeerd bedrag X kwijt bent aan onderhoud.

Punt is, de situatie is niet zo simpel dat je het in een enkele zin kan samenvatten.

Punt is, de situatie is niet zo simpel dat je het in een enkele zin kan samenvatten.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Villean

- Registratie: November 2003

- Laatst online: 01-08 00:40

Ik weet niet of het hier in dit topic moet of dat ik er een ander topic voor moet openen maar ik zit met het volgende:

Vorig jaar november hebben wij getekend voor een nieuwbouw woning. De bouw van het project is in 3 fases opgedeeld 1a, 1b en 1c.

Mijn woning valt in fase 1b. Aanvangelijk werd er in Januari aangegeven dat de bouw ongeveer een jaar zou gaan duren.

Echter is er het volgende aan de hand:

De woningen van fase 1a gaan op schema en ze zijn bezig met het plaatsen van de daken.

De woningen van fase 1b en 1c hebben echter alleen nog delen van de fundering.

Er is precies gestopt zodat de vloer niet af is en de 200 dagen nog niet in gaan.

Het ligt er al meer dan 2 maanden zo bij en andere projecten van de zelfde aannemer wordt wel gebouwd.

Elke vraag richting de aannemer waarom er niet verder gegaan wordt met de andere fases wordt ontweken of grof beantwoordt.

Hebben wij hierin rechten of kan de bouw van de vloer net zolang uitgesteld worden als de aannemer maar wil?

Vorig jaar november hebben wij getekend voor een nieuwbouw woning. De bouw van het project is in 3 fases opgedeeld 1a, 1b en 1c.

Mijn woning valt in fase 1b. Aanvangelijk werd er in Januari aangegeven dat de bouw ongeveer een jaar zou gaan duren.

Echter is er het volgende aan de hand:

De woningen van fase 1a gaan op schema en ze zijn bezig met het plaatsen van de daken.

De woningen van fase 1b en 1c hebben echter alleen nog delen van de fundering.

Er is precies gestopt zodat de vloer niet af is en de 200 dagen nog niet in gaan.

Het ligt er al meer dan 2 maanden zo bij en andere projecten van de zelfde aannemer wordt wel gebouwd.

Elke vraag richting de aannemer waarom er niet verder gegaan wordt met de andere fases wordt ontweken of grof beantwoordt.

Hebben wij hierin rechten of kan de bouw van de vloer net zolang uitgesteld worden als de aannemer maar wil?

AMD 7950X | 128GB DDR5 | GTX3080Ti | Canon R5II | RF 15-35mm F2.8 | RF 50mm F1.2L | RF 70-200mm F2.8 IS Z | RF 100mm F2.8 Macro | EF 400mm F2.8 IS II | Phrozen 8K Mini & 16K Mighty

- drfrisbee

- Registratie: Mei 2004

- Laatst online: 05-01 00:22

De hele situatie gaat over Amsterdam. De woning die gehuurd wordt is circa 450K waard. Een nieuwbouw woning aanpassen aan je eigen wensen is niet gratis, sterker nog, dit is zomaar 10% bovenop de aankoopprijs....Road-runner83 schreef op donderdag 26 april 2018 @ 13:20:

[...]

Een ton meer nodig voor een vergelijkbare woning geldt waarschijnlijk alleen voor A'dam...in andere steden/dorpen heb je een knappe woning voor zeg 750 a 1000 euro maandlasten (huur of koop).

Bij nieuwbouw kun je direct je woning aanpassen aan jouw wensen dus dat gaat alleen op bij bestaande woningen.

En ik ben het er mee eens dat het afhankelijk is van je situatie maar ik durf wel te stellen dat als je inderdaad langdurig op een plek wilt wonen dan kopen VEEL voordeliger is dan huren

Naar mijn mening versimpel je de situatie enorm. Andere steden/dorpen zijn andere situaties, dus niet relevant. In de discussie negeer je alle punten die je niet passen. Gemiddelde woonduur is 7 jaar. Je kan hierbij niet zomaar zeggen dat kopen geld oplevert.

- Road-runner83

- Registratie: Januari 2004

- Laatst online: 08:43

Als je nog even mijn vorige reactie leest geef ik ook aan DAT de beste man de BOOT gemist heeft door zo lang te blijven huren (en nee niemand heeft een glazen bol wanneer je het beste een huis kan kopen) en dus moet hij nu OF genoegen nemen met een mindere woning als hij graag wilt kopen OF lekker blijven hurendrfrisbee schreef op donderdag 26 april 2018 @ 14:28:

[...]

De hele situatie gaat over Amsterdam. De woning die gehuurd wordt is circa 450K waard. Een nieuwbouw woning aanpassen aan je eigen wensen is niet gratis, sterker nog, dit is zomaar 10% bovenop de aankoopprijs....

Naar mijn mening versimpel je de situatie enorm. Andere steden/dorpen zijn andere situaties, dus niet relevant. In de discussie negeer je alle punten die je niet passen. Gemiddelde woonduur is 7 jaar. Je kan hierbij niet zomaar zeggen dat kopen geld oplevert.

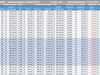

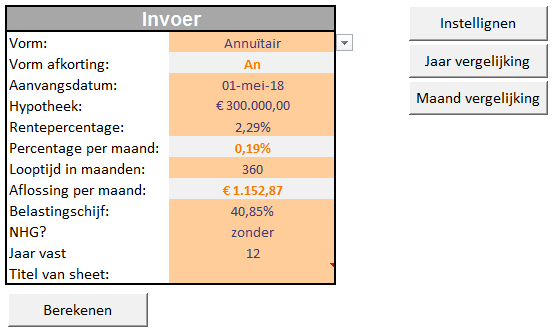

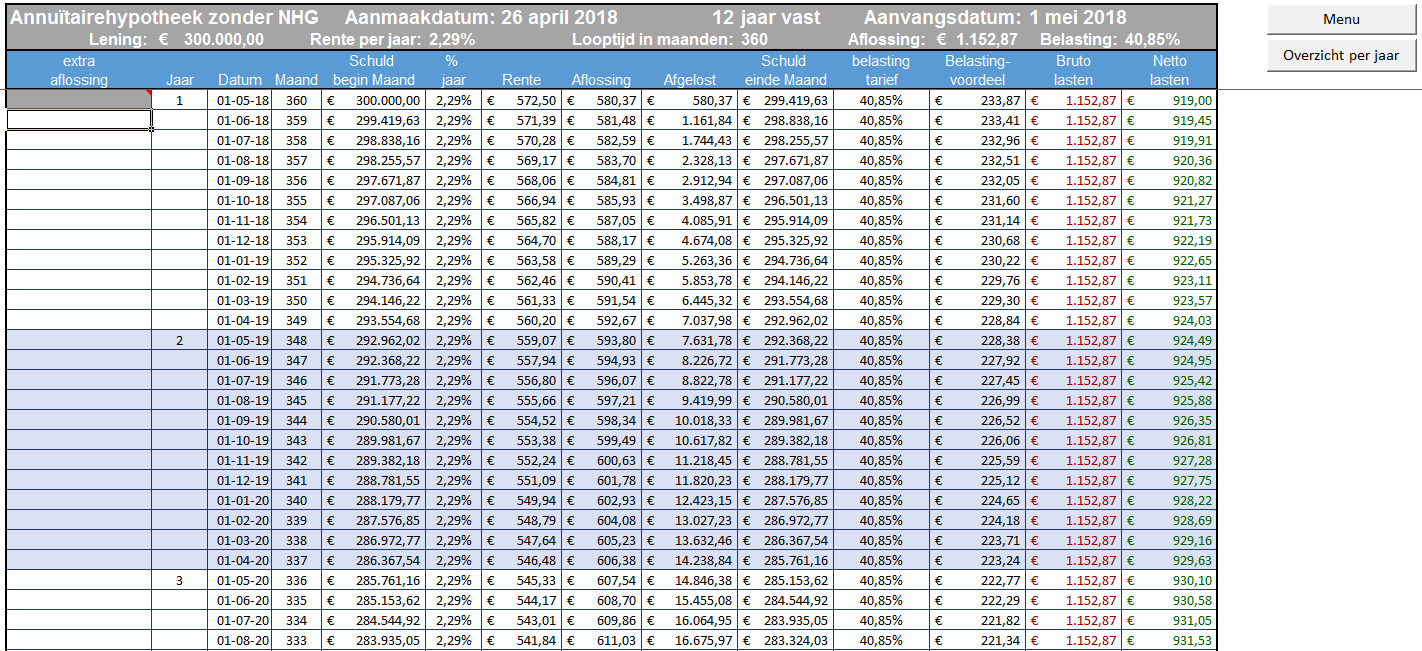

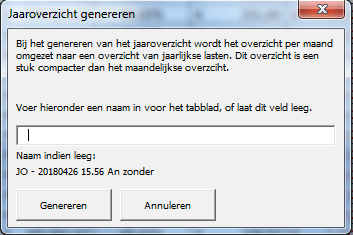

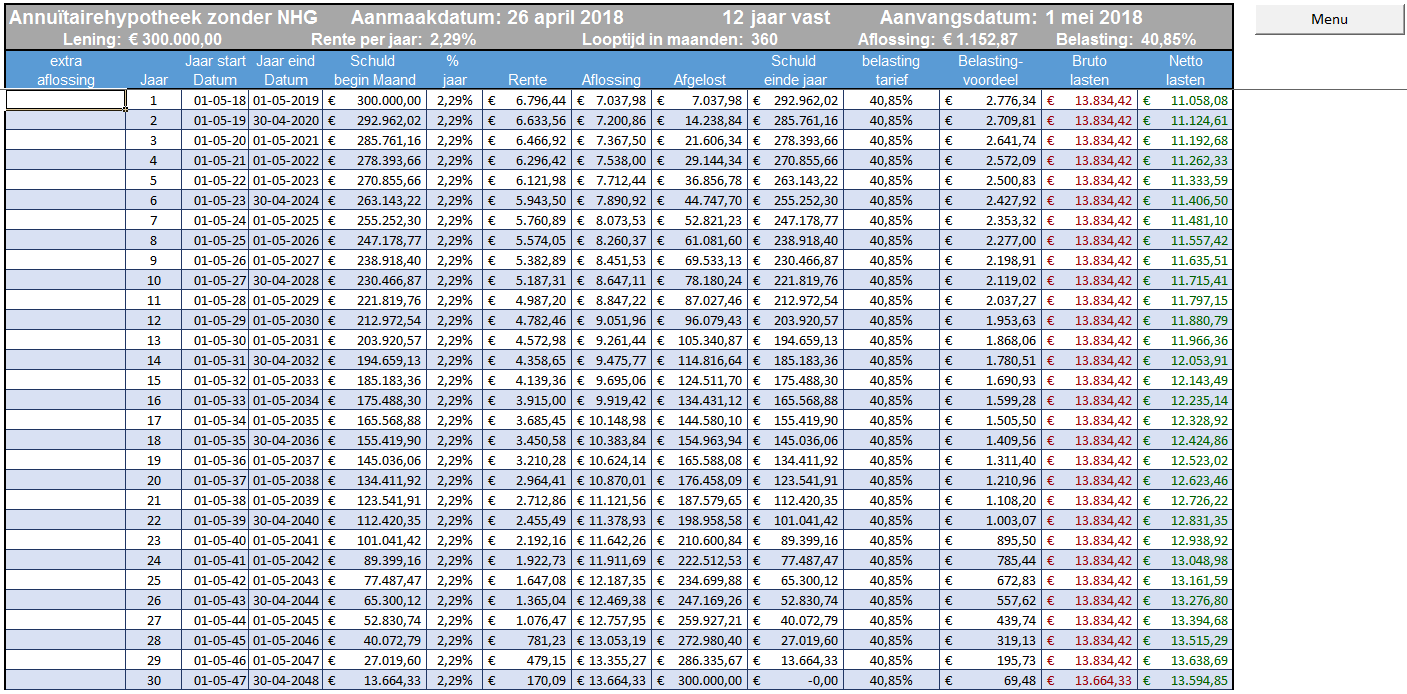

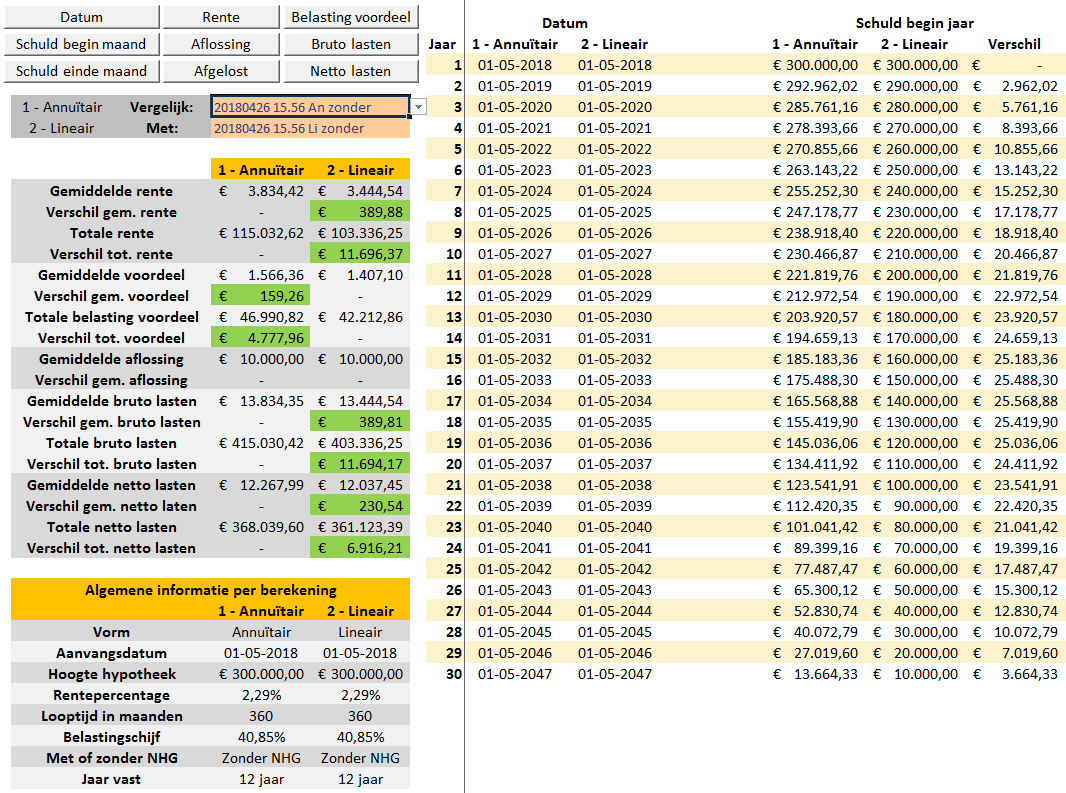

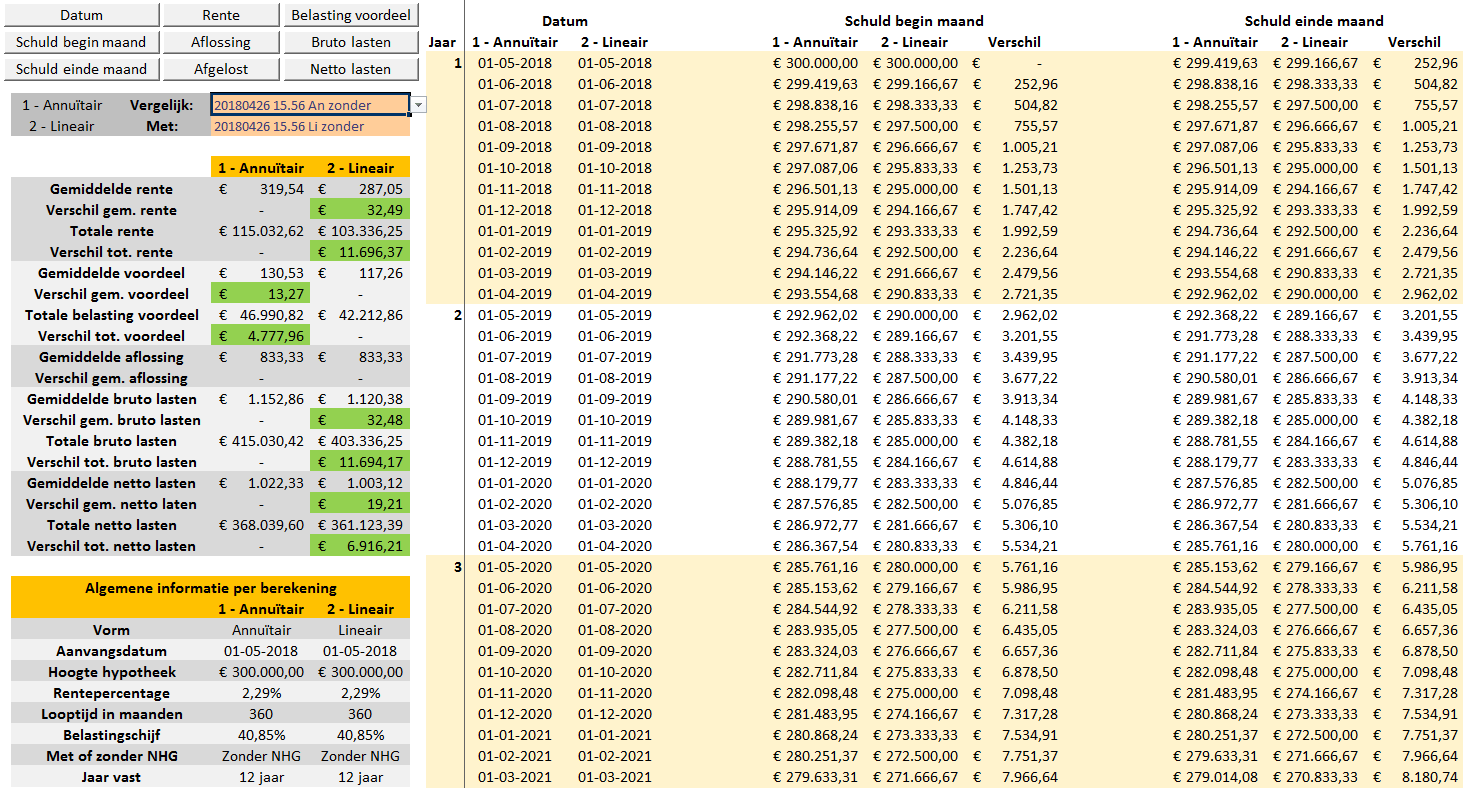

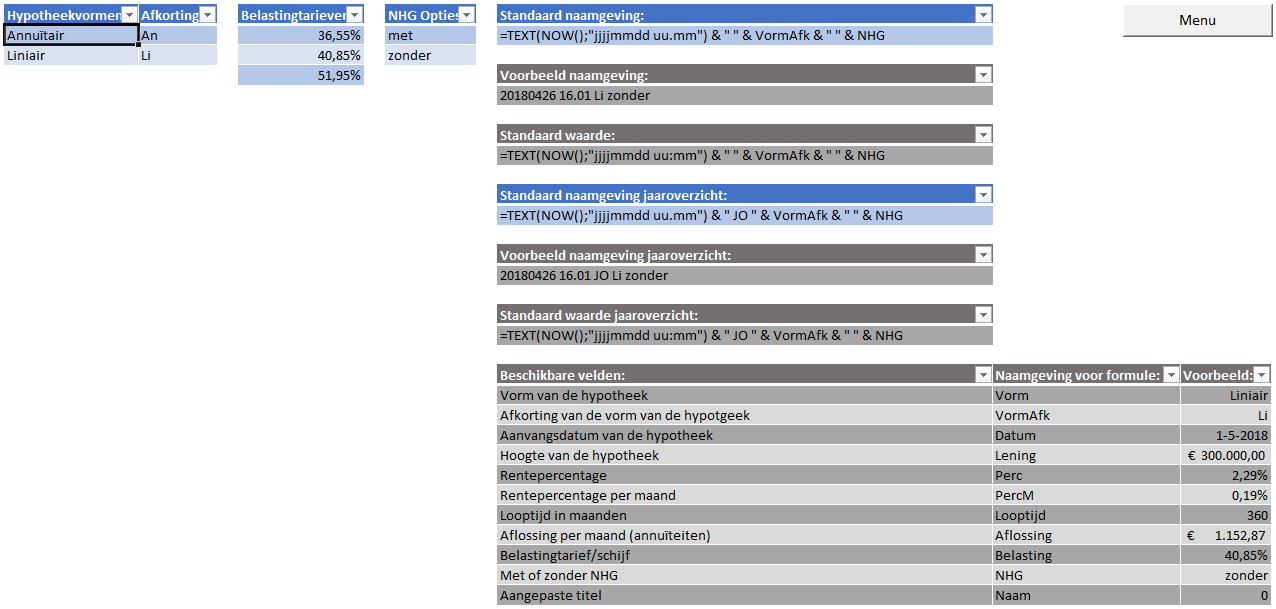

Ik merk zelf dat ik het lastig vind om online verschillende hypotheken met verschillende configuraties met elkaar te vergelijken. Nu heb ik zelf geknutseld in Excel en ik ben best tevreden met het resultaat. Ik wil het graag met jullie delen zodat er misschien meer mensen profijt van hebben.

Wat kun je ermee?

- Een overzicht maken per maand en per jaar. In deze overzichten zie je precies wat de lasten per maand zijn (zowel bruto als netto

- De tool ondersteund lineaire en annuïtaire hypotheken (geen combinatie)

- Je kunt een vergelijking uitvoeren, door twee gemaakte maandoverzichten met elkaar te vergelijken

- Als je tussentijds van plan bent extra af te lossen kun je dit invullen, je ziet dan meteen wat dit voor de maandlasten betekend

Welke gegevens heb je nodig?

In het hoofdmenu dien je een aantal gegevens in te vullen:

- Hypotheek vorm (Lineair of Annuïtair)

- Aanvangsdatum waarop de hypotheek in gaat

- De hoogte van de hypotheek

- Het rentepercentage

- De looptijd in maanden (standaard 360 - 30 jaar)

- Het percentage dat je aan inkomsten belasting betaald

- Met of zonder NHG (wordt gebruikt om de titel aan te passen, heeft geen invloed op de berekening, je dient zelf de korting op de rente door te voeren bij de ingevulde rente)

- Het aantal jaar dat je de rente vast zet, hier wordt ook weinig mee gedaan, dit wordt enkel in de berekening weergegeven.

Optioneel:

- Titel die je de nieuwe sheet (tabblad) wil geven. Voor de standaard naamgeving zie "Instellingen"

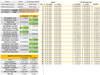

Welke instellingen kun je zelf aanpassen?

Door op de knop "Instellingen" te klikken in het menu kun je een aantal instellingen wijzigen. Hier kun je de volgende dingen wijzigen:

- De naamgeving en te gebruiken afkortingen van de hypotheekvormen

- De beschikbare belastingtarieven

- De opties voor een hypotheek met NHG

- De standaard naamgeving van een tabblad (let op, hiervoor is enige kennis van Excel formules vereist.

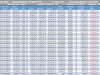

Hoe ziet het er uit?

Zie hieronder (klik voor originele grootte):

Menu:

Gegenereerd overzicht per maand:

Scherm bij genereren van overzicht per jaar: (gegenereerd vanuit overzicht per maand)

[Gegenereerd overzicht per jaar:

Vergelijking per jaar: (zie de knoppen aan de rechterkant voor verschillende vergelijkingen)

Vergelijking per maand:

Instellingen:

Voor de geïnteresseerden,

Wat kun je ermee?

- Een overzicht maken per maand en per jaar. In deze overzichten zie je precies wat de lasten per maand zijn (zowel bruto als netto

- De tool ondersteund lineaire en annuïtaire hypotheken (geen combinatie)

- Je kunt een vergelijking uitvoeren, door twee gemaakte maandoverzichten met elkaar te vergelijken

- Als je tussentijds van plan bent extra af te lossen kun je dit invullen, je ziet dan meteen wat dit voor de maandlasten betekend

Welke gegevens heb je nodig?

In het hoofdmenu dien je een aantal gegevens in te vullen:

- Hypotheek vorm (Lineair of Annuïtair)

- Aanvangsdatum waarop de hypotheek in gaat

- De hoogte van de hypotheek

- Het rentepercentage

- De looptijd in maanden (standaard 360 - 30 jaar)

- Het percentage dat je aan inkomsten belasting betaald

- Met of zonder NHG (wordt gebruikt om de titel aan te passen, heeft geen invloed op de berekening, je dient zelf de korting op de rente door te voeren bij de ingevulde rente)

- Het aantal jaar dat je de rente vast zet, hier wordt ook weinig mee gedaan, dit wordt enkel in de berekening weergegeven.

Optioneel:

- Titel die je de nieuwe sheet (tabblad) wil geven. Voor de standaard naamgeving zie "Instellingen"

Welke instellingen kun je zelf aanpassen?

Door op de knop "Instellingen" te klikken in het menu kun je een aantal instellingen wijzigen. Hier kun je de volgende dingen wijzigen:

- De naamgeving en te gebruiken afkortingen van de hypotheekvormen

- De beschikbare belastingtarieven

- De opties voor een hypotheek met NHG

- De standaard naamgeving van een tabblad (let op, hiervoor is enige kennis van Excel formules vereist.

Hoe ziet het er uit?

Zie hieronder (klik voor originele grootte):

Menu:

Gegenereerd overzicht per maand:

Scherm bij genereren van overzicht per jaar: (gegenereerd vanuit overzicht per maand)

[Gegenereerd overzicht per jaar:

Vergelijking per jaar: (zie de knoppen aan de rechterkant voor verschillende vergelijkingen)

Vergelijking per maand:

Instellingen:

Voor de geïnteresseerden,

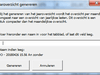

Members only:

de link om het Excel bestand te downloaden. Feedback is ook welkom

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

I haven’t slept for three days, because that would be too long.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Allereerst, goed bezig!miicker schreef op donderdag 26 april 2018 @ 16:20:

Ik merk zelf dat ik het lastig vind om online verschillende hypotheken met verschillende configuraties met elkaar te vergelijken. Nu heb ik zelf geknutseld in Excel en ik ben best tevreden met het resultaat. Ik wil het graag met jullie delen zodat er misschien meer mensen profijt van hebben.

Ten tweede, je had ook mijn excel mogen aanvullen (die ik eerder heb gedeeld in dit topic):

https://docs.google.com/s...Jlt0iexRZOUAVht0jbCbWdbig

Waar ik zelf nog tegenaan loop, is het goed in beeld krijgen van de versnelde aflossing. Hoe werkt dit door in de looptijd en maandlasten? En wat als je vaker incidentele of periodieke aflossingen doet?

[ Voor 14% gewijzigd door CurlyMo op 26-04-2018 16:39 ]

Sinds de 2 dagen regel reageer ik hier niet meer

- MadMarky

- Registratie: Augustus 2001

- Niet online

Begint eer ge bezint

:strip_exif()/u/32998/tweakpiggy_anim.gif?f=community)

Wat ik eigenlijk concreet mis in dit topic (of iig niet terug kan vinden ): vanaf welk moment kun je een concreet bod doen op een huis, en op welke manier doe je dat?

We hebben al een tijdje het idee om te gaan verhuizen en in Apeldoorn een mooie woning gezien tijdens de open huizen dag. Met hun verkoopmakelaar an contact gehad en aangegeven dat we serieuze interesse hebben in de woning. We hebben tot nu toe:

- Een gesprek gehad met de hypotheekadviseur, financieel moet het geen enkel probleem zijn

- Contact opgenomen met verkoopmakelaar om mijn huidige huis te koop te zetten. Huis is inmiddels getaxeerd maar we zijn wel een paar weken verder voor ie op funda staat.

Ik snap dat er nog eea moet gebeuren (hypotheek, wrs samenlevingscontract) maar aan de andere kant zou ik het ook jammer vinden als in de tussentijd de andere woning al wordt verkocht voordat we een bod hebben kunnen doen.

We hebben al een tijdje het idee om te gaan verhuizen en in Apeldoorn een mooie woning gezien tijdens de open huizen dag. Met hun verkoopmakelaar an contact gehad en aangegeven dat we serieuze interesse hebben in de woning. We hebben tot nu toe:

- Een gesprek gehad met de hypotheekadviseur, financieel moet het geen enkel probleem zijn

- Contact opgenomen met verkoopmakelaar om mijn huidige huis te koop te zetten. Huis is inmiddels getaxeerd maar we zijn wel een paar weken verder voor ie op funda staat.

Ik snap dat er nog eea moet gebeuren (hypotheek, wrs samenlevingscontract) maar aan de andere kant zou ik het ook jammer vinden als in de tussentijd de andere woning al wordt verkocht voordat we een bod hebben kunnen doen.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 10:34

Vanaf wanneer je zelf wilt. Enige dat je helder moet hebben zijn je voorwaarden en of je het kan betalen.

Sinds de 2 dagen regel reageer ik hier niet meer

- Grandisimo

- Registratie: Juni 2014

- Laatst online: 11-02-2025

:strip_icc():strip_exif()/u/602408/crop568852f9d0f71_cropped.jpeg?f=community)

Nieuwe huis kopenMadMarky schreef op donderdag 26 april 2018 @ 17:40:

Wat ik eigenlijk concreet mis in dit topic (of iig niet terug kan vinden

We hebben al een tijdje het idee om te gaan verhuizen en in Apeldoorn een mooie woning gezien tijdens de open huizen dag. Met hun verkoopmakelaar an contact gehad en aangegeven dat we serieuze interesse hebben in de woning. We hebben tot nu toe:

- Een gesprek gehad met de hypotheekadviseur, financieel moet het geen enkel probleem zijn

- Contact opgenomen met verkoopmakelaar om mijn huidige huis te koop te zetten. Huis is inmiddels getaxeerd maar we zijn wel een paar weken verder voor ie op funda staat.

Ik snap dat er nog eea moet gebeuren (hypotheek, wrs samenlevingscontract) maar aan de andere kant zou ik het ook jammer vinden als in de tussentijd de andere woning al wordt verkocht voordat we een bod hebben kunnen doen.

Oude huis daarna verkopen

Easy

- MadMarky

- Registratie: Augustus 2001

- Niet online

Begint eer ge bezint

En op welk punt komt hier de hypotheekaanvraag tussendoor?Grandisimo schreef op donderdag 26 april 2018 @ 20:49:

[...]

Nieuwe huis kopen

Oude huis daarna verkopen

Easy

Voor de geïnteresseerden,

Members only:

de link om het Excel bestand te downloaden.

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

I haven’t slept for three days, because that would be too long.

- Grandisimo

- Registratie: Juni 2014

- Laatst online: 11-02-2025

Na de acceptatie van jullie bod...!MadMarky schreef op donderdag 26 april 2018 @ 21:44:

[...]