Ruimte om te kijken met de beoordelaar is 0. Die krijg jij niet te spreken. Maar als je hypotheek hoog genoeg wordt ingeschreven, kun je gewoon een verhoging aanvragen voor een bouwdepot. Reken grof op max 65% van de kosten van de verbouwing als waardevermeerdering en dus financierbaar.mr3000 schreef op zondag 27 december 2020 @ 19:50:

Ben even benieuwd.

Wij hebben een hypotheek aanvraag bij de ABN liggen, als ondernemers is dit niet zo recht toe recht aan en daarom qua aanvraag bedrag redelijk op save gegaan.

Als daar nou een akkoord voor is, is het dan soms nog mogelijk om te kijken met de beoordelaar hoeveel ruimte is om een hogere hypotheek te nemen. Gezien de rente heb ik liefst een zo hoog mogelijke hypotheek dan dat ik eigen geld er in steek.

- mr3000

- Registratie: Juli 2018

- Laatst online: 27-04 21:51

:strip_icc():strip_exif()/u/1091109/crop605dc8af297f0_cropped.jpg?f=community)

Ja dat begrijp ik maar ingeschreven doel je op aangevraagd of komt de beoordelaar met een berekening en dus een maximaalVerwijderd schreef op maandag 28 december 2020 @ 06:55:

[...]

Ruimte om te kijken met de beoordelaar is 0. Die krijg jij niet te spreken. Maar als je hypotheek hoog genoeg wordt ingeschreven, kun je gewoon een verhoging aanvragen voor een bouwdepot. Reken grof op max 65% van de kosten van de verbouwing als waardevermeerdering en dus financierbaar.

Bedrag? Wij hebben 560 gekocht en 510 aangevraagd omdat we theorie de rest zelf kunnen en willen financieren en op safe wilde gaan (niet wilde overvragen) maar als we 560 “kunnen” krijgen is dat meer dan welkom

:strip_icc():strip_exif()/u/85747/crop5e3491f382a9e_cropped.jpeg?f=community)

Gedachte : kan je die hypotheek niet op voorhand al regelen? Op basis van je overwaarde zou je misschien wel 200k hypotheek kunnen opnemen met je huidige huis als onderpand.President schreef op donderdag 24 december 2020 @ 17:50:

Bah, huis waar we op hadden geboden is helaas naar een ander gegaan. Vraagprijs 475k, dus wij netjes 501k geboden met voorbehoud financiering maar certificaat hypotheek adviseur dat we tot 650k konden kopen...

Een ander had zonder voorbehoud geboden, geen idee of die meer, evenveel of minder had geboden. Verkopers wilden het voorbehoud niet.

Wil ik het nou op te veilig spelen?

- kunnen 450k lenen gebaseerd op inkomen

- momenteel hypotheek schuld van 90k

- kan zelfs tijdelijk 200k van ouders lenen (scheelt kosten overbrugginghypotheek, rente komt wel goed

- verkoop huidige woning levert 260k overwaarde op

Speel ik het nou op te veilig dat ik nog steeds netjes onder voorbehoud bied? Morgen kan mijn vrouw of ik verongelukken, door de corona kunnen banken er ineens 6 weken over doen, etc?

Die nieuwe hypotheek neem je mee naar je nieuwe huis. Dit nieuwe huis betaal je dan van verkoop oude huis + 200k die je als hypotheek al hebt opgenomen. Zit je enige financieringsrisico nog bij de verkoop van je huis... niet bij de hypotheek verkrijgen. Geen idee of de bank mee wil werken aan zo’n constructie overigens, maar volgens mij moet t kunnen..

Edit: je ouders kunnen je misschien ook een jubelton schenken als lening? Die jij in 20x 5k gift terugbetaalt?

[ Voor 3% gewijzigd door caspervc op 28-12-2020 08:34 ]

MY24 Volvo XC40 Recharge SMER Fjord Blue

/u/275760/crop5da9b701a185c_cropped.png?f=community)

Kort antwoord op je vraag; de (financierings)kosten ten behoeve van het verkrijgen van de eigenwoningschuld zijn aftrekbaar. In dit kader is niet relevant op welke wijze ze zijn betaald. Aangenomen dat er geen gedeelte van de schuld in box 3 terecht komt (zie hierna) zijn de volledige kosten aftrekbaar, anders naar rato.Requiem19 schreef op woensdag 23 december 2020 @ 08:11:

De kosten voor onze hypotheekadviseur worden meegefinancieerd in onze hypotheek.

Het lijkt mij dat deze kosten ook dan nog steeds aftrekbaar zijn. Of weet iemand wellicht of er bijzonderheden zijn in dit kader?

@VidaR-9 Benoemde nog dat de rente over dat stuk hypotheek niet aftrekbaar is. Dat klopt in ieder geval niet. Fiscaal zijn deze schulden aangegaan ten behoeve van de aankoop eigen woning en dus onderdeel van de eigenwoningschuld. De verwarring ontstaat, waarschijnlijk, omdat maximaal 100% van de waarde eigen woning gefinancierd mag worden, waardoor vaak bij de eerste woning de bemiddelingskosten uit eigen zak moeten worden betaald en dus niet gefinancierd worden, dus ook niets aan rente wordt betaald...

In jouw geval neem ik aan (gezien je andere posts) dat je doorstromer bent en dus ook een woning te koop/verkocht hebt. Dan is het "meefinancieren van de bemiddelingskosten" meer een soort papieren exercitie, gezien je sowieso al je eigenwoningreserve moet berekenen en aftrekken van de aankoopkosten (inclusief dus de bemiddelingskosten financiering), om je "maximale" eigenwoningschuld te berekenen. Dat laatste is waar het uiteindelijk om draait wanneer we het hebben over renteaftrek.

Als je te zijner tijd bij de aangifte IB hier nog een vraag over hebt, mag je me wel een PM sturen

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

Verwijderd

Volgens mij moet je dan gewoon weer een keer door de beoordeling heen. LTV verandert, dus dat wordt gewoon een hele nieuwe aanvraag. Heeft je adviseur deze route geadviseerd?mr3000 schreef op maandag 28 december 2020 @ 08:20:

[...]

Ja dat begrijp ik maar ingeschreven doel je op aangevraagd of komt de beoordelaar met een berekening en dus een maximaal

Bedrag? Wij hebben 560 gekocht en 510 aangevraagd omdat we theorie de rest zelf kunnen en willen financieren en op safe wilde gaan (niet wilde overvragen) maar als we 560 “kunnen” krijgen is dat meer dan welkom

De beoordelaar komt uiteindelijk met een heel simpele uitkomst: ja of nee. Jouw adviseur zou moeten kunnen bepalen wat je maximum ongeveer zou zijn. En dan bedoel ik niet "ongeveer" met een marge van 50k. Ookal is het bij een ondernemer wat ingewikkelder, het blijft gewoon een inkomenstoets. Daar heeft een geldverstrekker gewoon richtlijnen voor die je adviseur zou moeten kennen (of kunnen vinden).

Het ingeschreven bedrag staat overigens los van de hoogte van de daadwerkelijke hypotheek. Door hoger in te schrijven hoef je niet naar de notaris als je naderhand de hypotheek wil verhogen. Dat scheelt behoorlijk op de kosten van de verhoging.

[ Voor 10% gewijzigd door Verwijderd op 28-12-2020 10:09 ]

@mr3000 Ik begrijp dat je een hypotheekaanvrag via de ABN Amro hebt lopen? Die berekenen het toetsinkomen in ieder geval nog " in huis".

Normaliter wordt je toetsinkomen berekend en vastgesteld, waarna wordt bekeken of aan de LTI toets wordt voldaan in relatie tot de aanvraag.

Mogelijk zit er ruimte in de maximaal te verkrijgen hypotheek op basis van het betekende toetsinkomen. Ik zou het even overleggen met je hypotheekadviseur, want de berekening/bepaling want het toetsinkomen zou niet opnieuw hoeven te gebeuren.

Normaliter wordt je toetsinkomen berekend en vastgesteld, waarna wordt bekeken of aan de LTI toets wordt voldaan in relatie tot de aanvraag.

Mogelijk zit er ruimte in de maximaal te verkrijgen hypotheek op basis van het betekende toetsinkomen. Ik zou het even overleggen met je hypotheekadviseur, want de berekening/bepaling want het toetsinkomen zou niet opnieuw hoeven te gebeuren.

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

:strip_exif()/u/13938/head.gif?f=community)

- Aftansert

- Registratie: Maart 2014

- Laatst online: 07:43

@mr3000 Ik heb ook een hypotheek bij ABN AMRO, en heb de ervaring dat de inkomenstoets heel lang duurt, maar je wel naderhand een gemotiveerd rapport krijgt, en dat het los staat van het huis (en dus LTV). Kan me voorstellen dat een nieuwe beoordeling minder tijd hoeft te kosten, aangezien er al een uitgebreide motivering is. Wel leken ze pas vaart te maken zodra er een getekend koopcontract lag, maar misschien toeval en / of vanwege de corona-rush.

stok schreef op maandag 28 december 2020 @ 12:14:

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

[ Voor 2% gewijzigd door tweakduke op 28-12-2020 13:02 . Reden: membersonly tags toegevoegd ]

/u/145971/logotnet.png?f=community)

offtopic:

Letten @stok en @Aftansert even op het feit dat het bedrag nu alsnog niet in members-only tags staat? Ik heb al even een topicreport aangemaakt.

Letten @stok en @Aftansert even op het feit dat het bedrag nu alsnog niet in members-only tags staat? Ik heb al even een topicreport aangemaakt.

Maar inderdaad, eigen geld maakt niks uit voor de hypotheek. Het is uiteindelijk maar een momentopname, dat spaargeld kan later weg zijn en geeft de bank geen garantie bij problemen. Niet voor niks moet je het eigen geld dan ook direct inleggen naast een hypotheek om je huis te kunnen kopen. Ik denk ook dat "verstandig omgaan met geld en het aantonen dat je kan sparen" niks geeft. Het feit dat je het geld hebt en naast de hypotheek kan inzetten is je eigen verdienste en geeft je potentieel meer mogelijkheden tegenover de mensen die dat dus niet kunnen

[ Voor 62% gewijzigd door GENETX op 28-12-2020 12:57 ]

- badboyqxy

- Registratie: Augustus 2009

- Laatst online: 16-03 12:31

als je eigen geld inlegt telt dit wel zeker mee, omdat je daarmee het risico level kan verlagen.

dus als je een huis koopt van 600k, en je legt 300k eigen vermogen in, kom je in de laagste risico categorie namelijk <= 50%

Dit zorgt ervoor dat je een lagere rente kan krijgen, waarmee je dus

een goedkopere hypotheek kan krijgen, of net wat meer kan lenen

maar geld op de bank kan uiteraard niet meegenomen worden noch passief inkomen

dus als je een huis koopt van 600k, en je legt 300k eigen vermogen in, kom je in de laagste risico categorie namelijk <= 50%

Dit zorgt ervoor dat je een lagere rente kan krijgen, waarmee je dus

een goedkopere hypotheek kan krijgen, of net wat meer kan lenen

maar geld op de bank kan uiteraard niet meegenomen worden noch passief inkomen

[ Voor 56% gewijzigd door badboyqxy op 28-12-2020 13:19 ]

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

:strip_icc():strip_exif()/u/1075249/crop6257cdcf4ad75_cropped.jpg?f=community)

Hypothetische vraag:

Stel, je hebt 8 ton op de bank staan. Je werkt niet.

Je hebt een huis op het oog van 5 ton.

Dan kun je dat in 1 x gewoon zonder hypotheek betalen.

Maar is dat ook verstandig?

Is het misschien ook de enige manier? Want geeft een bank je wel een hypotheek als je geen inkomen hebt?

Stel, je hebt 8 ton op de bank staan. Je werkt niet.

Je hebt een huis op het oog van 5 ton.

Dan kun je dat in 1 x gewoon zonder hypotheek betalen.

Maar is dat ook verstandig?

Is het misschien ook de enige manier? Want geeft een bank je wel een hypotheek als je geen inkomen hebt?

Waarom zou een bank dat doen?Rzaan schreef op maandag 28 december 2020 @ 13:24:

Want geeft een bank je wel een hypotheek als je geen inkomen hebt?

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Omdat je nog genoeg geld hebt om de maandelijkse kosten te betalen.

Ik weet dat het een gekke vraag is, omdat je op spaargeld 0.00001% rente krijgt, en je 2% rente moet betalen.

Maar ik wil graag wat gedachten en inzichten erover horen.

Ik weet dat het een gekke vraag is, omdat je op spaargeld 0.00001% rente krijgt, en je 2% rente moet betalen.

Maar ik wil graag wat gedachten en inzichten erover horen.

Volgens mij gaat dat niet. Ik zat nog even te kijken naar optie of inkomen uit beleggingen zou mogen meetellen als inkomen, maar dat mag niet eens zo te zien:

https://www.startpagina.n...ek-beleggingen-onderpand/

En voor spaargeld geldt natuurlijk hetzelfde: wie zegt dat je dat niet zomaar aan allemaal andere zaken uitgeeft on opbrand? Anderzijds, zodra je een hypotheek hebt, kun je wel weer naar hartelust schulden aannemen, zoals een dikke private lease bak en een creditcard die je maximaal kan leegtrekken... Terwijl je even daarvoor juist je creditcard tijdelijk inlevert om net die 10k* aan extra hypotheek te kunnen krijgen.

Wellicht is het handiger om te zoeken naar de eisen om een hypotheek te verkrijgen.

* Uiteraard afhankelijk van je creditcardlimiet

https://www.startpagina.n...ek-beleggingen-onderpand/

En voor spaargeld geldt natuurlijk hetzelfde: wie zegt dat je dat niet zomaar aan allemaal andere zaken uitgeeft on opbrand? Anderzijds, zodra je een hypotheek hebt, kun je wel weer naar hartelust schulden aannemen, zoals een dikke private lease bak en een creditcard die je maximaal kan leegtrekken... Terwijl je even daarvoor juist je creditcard tijdelijk inlevert om net die 10k* aan extra hypotheek te kunnen krijgen.

Wellicht is het handiger om te zoeken naar de eisen om een hypotheek te verkrijgen.

* Uiteraard afhankelijk van je creditcardlimiet

[ Voor 40% gewijzigd door GENETX op 28-12-2020 13:46 ]

- bitterbal_mayo

- Registratie: November 2020

- Laatst online: 11-08-2022

:strip_icc():strip_exif()/u/1487012/crop5fb2c0d9382f6_cropped.jpeg?f=community)

Ik kreeg geen hypotheek zonder inkomen ondanks mijn eigen vermogenRzaan schreef op maandag 28 december 2020 @ 13:24:

Hypothetische vraag:

Stel, je hebt 8 ton op de bank staan. Je werkt niet.

Je hebt een huis op het oog van 5 ton.

Dan kun je dat in 1 x gewoon zonder hypotheek betalen.

Maar is dat ook verstandig?

Is het misschien ook de enige manier? Want geeft een bank je wel een hypotheek als je geen inkomen hebt?

Je voorstel @Rzaan past in ieder geval niet in de standaardkaders.

Een hypotheekverstrekker kijkt in ieder geval altijd naar arbeidsinkomen. Niet voor niets heb je een vast contract, intentieverklaring of jaarcijfers voor drie jaar nodig om een hypotheek te krijgen.

Volgens mij kan inkomen uit beleggingen wel mee worden genomen, als het bijvoorbeeld huurinkomsten zijn onder voorwaarden van overeenkomsten voor onbepaalde tijd, etc.). Gaat dan dus vooral om langdurig vaste inkomsten (cash flow).

In ieder geval moet er dus wel een bestendig inkomen zijn om te voldoen aan de LTI-toets. Alles is mogelijk maar binnen de standaardkaders van de banken en verzekeraars past het niet.

Dan kom je al wat meer in de familie- en vriendenkringen als leninggever, die geen toetsingskader hebben. Dan heb je iemand nodig die je bijvoorbeeld 50% van de woningwaarde aflossingsvrij wil lenen in ruil voor hypotheek (onderpand) en een rentevergoeding, ook al heb je geen inkomen?

Een hypotheekverstrekker kijkt in ieder geval altijd naar arbeidsinkomen. Niet voor niets heb je een vast contract, intentieverklaring of jaarcijfers voor drie jaar nodig om een hypotheek te krijgen.

Volgens mij kan inkomen uit beleggingen wel mee worden genomen, als het bijvoorbeeld huurinkomsten zijn onder voorwaarden van overeenkomsten voor onbepaalde tijd, etc.). Gaat dan dus vooral om langdurig vaste inkomsten (cash flow).

In ieder geval moet er dus wel een bestendig inkomen zijn om te voldoen aan de LTI-toets. Alles is mogelijk maar binnen de standaardkaders van de banken en verzekeraars past het niet.

Dan kom je al wat meer in de familie- en vriendenkringen als leninggever, die geen toetsingskader hebben. Dan heb je iemand nodig die je bijvoorbeeld 50% van de woningwaarde aflossingsvrij wil lenen in ruil voor hypotheek (onderpand) en een rentevergoeding, ook al heb je geen inkomen?

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- Crazy D

- Registratie: Augustus 2000

- Laatst online: 01:19

I think we should take a look.

:strip_icc():strip_exif()/u/10274/crop67712295188a6_cropped.jpg?f=community)

Met zoveel geld op de bank zou je in principe beter kunnen investeren, dat levert meer op dan de lage rente. Maar, in 1 keer kopen en daarmee in principe dus geen schuld hebben, is in mijn ogen altijd beter. Wat je niet hoeft uit te geven, hoef je niet binnen te krijgen.Rzaan schreef op maandag 28 december 2020 @ 13:28:

Omdat je nog genoeg geld hebt om de maandelijkse kosten te betalen.

Ik weet dat het een gekke vraag is, omdat je op spaargeld 0.00001% rente krijgt, en je 2% rente moet betalen.

Maar ik wil graag wat gedachten en inzichten erover horen.

Maar goed, investeren en eventueel zelfs hypotheek nemen (zolang de rente aftrekbaar is) zal waarschijnlijk financieel slimmer zijn.

Exact expert nodig?

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Als je geen inkomen hebt, betaal je ook niet zoveel belasting waar je de hypotheekrente van kunt aftrekken.Crazy D schreef op maandag 28 december 2020 @ 14:26:

Maar goed, investeren en eventueel zelfs hypotheek nemen (zolang de rente aftrekbaar is) zal waarschijnlijk financieel slimmer zijn.

Vraag me af of je ook de rentebetalingen mag aftrekken van de vermogenensredementsheffing die je betaalt.

- Aftansert

- Registratie: Maart 2014

- Laatst online: 07:43

Nee, kosten van de eigen woning is een aftrekpost in box 1. In dat geval kan je waarschijnlijk de hypotheek beter in box 3 zetten, zodat je hem als schuld kan opvoeren om je vermogen te verlagen en zo minder vermogensrendementsheffing te betalen.Rzaan schreef op maandag 28 december 2020 @ 15:09:

[...]

Vraag me af of je ook de rentebetalingen mag aftrekken van de vermogenensredementsheffing die je betaalt.

- Aftansert

- Registratie: Maart 2014

- Laatst online: 07:43

Nu ik verder zit te rekenen heeft het met zulke lage hypotheekrentes al heel snel zin om je woning in box 3 te zetten. Ik heb het idee dat ik iets vergeet in onderstaande berekening. Ik ga uit van een situatie die in het voordeel van huis in box 1 zou moeten vallen: het hoogste tarief inkomstenbelasting, en het laagste tarief vermogensrendementsheffing (maar buiten de vrijstelling; val je daarbinnen, dan heeft het vanzelfsprekend geen zin), en een hypotheekrente van 2% (enorm hoog voor deze tijd).

Het zou met deze berekening dus € 3196 voordeliger zijn om je huis in box 3 te zetten. Mis ik iets?

edit: Fout rond eigenwoningforfait en hogere rente genomen

Python:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

| woz_taxeerwaarde = 500000 openstaande_schuld = 400000 hypotheekrente = 0.02 tarief_inkomstenbelasting = 0.4950 tarief_vermogensrendementsheffing = 0.01789 tarief_eigenwoningforfait = 0.006 jaarlijkse_rente = openstaande_schuld * hypotheekrente eigenwoningforfait = woz_taxeerwaarde * tarief_eigenwoningforfait # Box 1 b1_voordeel_box1 = tarief_inkomstenbelasting * jaarlijkse_rente b1_nadeel_box1 = tarief_inkomstenbelasting * eigenwoningforfait b1_effectieve_rente = jaarlijkse_rente - b1_voordeel_box1 + b1_nadeel_box1 b1_effectieve_rente # => 5525 # Box 3 b3_voordeel_box3 = openstaande_schuld * tarief_vermogensrendementsheffing b3_nadeel_box1 = tarief_inkomstenbelasting * eigenwoningforfait b3_effectieve_rente = jaarlijkse_rente - b3_voordeel_box3 + b3_nadeel_box1 b3_effectieve_rente # => 2329 |

Het zou met deze berekening dus € 3196 voordeliger zijn om je huis in box 3 te zetten. Mis ik iets?

edit: Fout rond eigenwoningforfait en hogere rente genomen

[ Voor 22% gewijzigd door Aftansert op 28-12-2020 16:12 ]

Verwijderd

Als je Box 3 vermogen hoog is, is een Box 3 hypotheek inderdaad veel gunstiger.Aftansert schreef op maandag 28 december 2020 @ 15:50:

Nu ik verder zit te rekenen heeft het met zulke lage hypotheekrentes al heel snel zin om je woning in box 3 te zetten. Ik heb het idee dat ik iets vergeet in onderstaande berekening. Ik ga uit van een situatie die in het voordeel van huis in box 1 zou moeten vallen: het hoogste tarief inkomstenbelasting, en het laagste tarief vermogensrendementsheffing (maar buiten de vrijstelling; val je daarbinnen, dan heeft het vanzelfsprekend geen zin), en een hypotheekrente van 2% (enorm hoog voor deze tijd).

Python:

Het zou met deze berekening dus € 3196 voordeliger zijn om je huis in box 3 te zetten. Mis ik iets?

edit: Fout rond eigenwoningforfait en hogere rente genomen

Overigens klopt je berekening niet helemaal (afhankelijk van welk jaar je berekent):

- HRA percentage wordt afgebouwd

- EWF wordt vanaf komend jaar afgebouwd

- er geldt een drempel voor het aftrekken van Box 3 schulden

- Box 3 tarieven en vrijstelling veranderen komend jaar ook weer

- edit: je moet het Box 3 rendement nog vermenigvuldigen met het belastingtarief (30%)

Onder de streep levert dat andere getallen op, maar de conclusie zal niet veranderen.

- pietz0r

- Registratie: April 2011

- Laatst online: 28-04 16:50

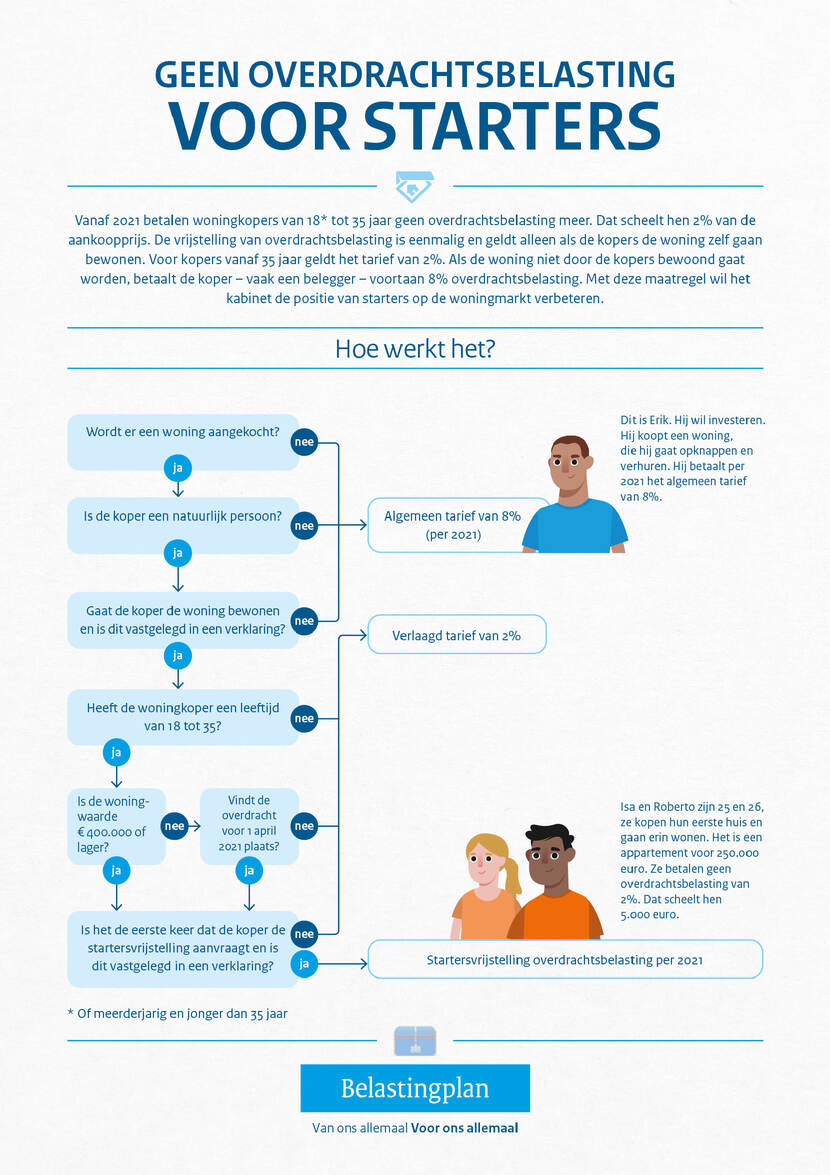

Heeft iemand al ervaring met het formulier vrijstelling overdrachtsbelasting? https://www.belastingdien...ting-startersvrijstelling

Ik koop een huis samen met mijn partner, wij willen/kunnen beide aanspraak maken op de vrijstelling. Wat vullen we in bij woning waarde? Totale aankoopbedrag van de woning of op ieder formulier de helft?

Ik koop een huis samen met mijn partner, wij willen/kunnen beide aanspraak maken op de vrijstelling. Wat vullen we in bij woning waarde? Totale aankoopbedrag van de woning of op ieder formulier de helft?

- Martinusz

- Registratie: December 2006

- Laatst online: 28-04 12:15

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

Staat er toch gewoon bijpietz0r schreef op maandag 28 december 2020 @ 19:25:

Heeft iemand al ervaring met het formulier vrijstelling overdrachtsbelasting? https://www.belastingdien...ting-startersvrijstelling

Ik koop een huis samen met mijn partner, wij willen/kunnen beide aanspraak maken op de vrijstelling. Wat vullen we in bij woning waarde? Totale aankoopbedrag van de woning of op ieder formulier de helft?

Float like a butterfly, sting like a bee.

- pietz0r

- Registratie: April 2011

- Laatst online: 28-04 16:50

Ja dat dacht ik ook, maar mijn notaris vult dus bij ieder de helft in en nu twijfel ikMartinusz schreef op maandag 28 december 2020 @ 19:57:

[...]

Staat er toch gewoon bijDeze is minimaal gelijk aan de koopsom.

- D-dark

- Registratie: Januari 2008

- Laatst online: 28-04 18:30

:strip_icc():strip_exif()/u/249347/crop5e0e5566dd419_cropped.jpeg?f=community)

Leuke situatie en staat niet echt duidelijk omschrevenpietz0r schreef op maandag 28 december 2020 @ 20:02:

[...]

Ja dat dacht ik ook, maar mijn notaris vult dus bij ieder de helft in en nu twijfel ik

Als de woning door 2 of meer personen verkregen wordt, dan moeten alle personen elk een eigen formulier invullen en ondertekenen. Per persoon wordt dan beoordeeld of de startersvrijstelling van toepassing is voor zijn of haar aandeel in de woning.

Stel dat jullie de woning 50-50 kopen. Aandeel per persoon is dan 50% waarvan de helft per persoon als startersaftrek toepasbaar is.

Nadeel hiervan is alleen dat voor beide personen de startersaftrek niet meer haalbaar is in de toekomst. Die is dan opgesoupeerd. Vooral bij grote inkomensverschillen die verwacht worden in de toekomst zou het misschien tactischer kunnen zijn om de aftrek aan 1 persoon toetekennen.

Op https://www.rijksoverheid...n%20op%20de%20woningmarkt. staat het iets beter omschreven.

- Martinusz

- Registratie: December 2006

- Laatst online: 28-04 12:15

Dit beantwoordt toch niet de vraag of hij de volledige woningwaarde moet invullen of maar 50/50?D-dark schreef op maandag 28 december 2020 @ 20:40:

[...]

Leuke situatie en staat niet echt duidelijk omschreven

Als de woning door 2 of meer personen verkregen wordt, dan moeten alle personen elk een eigen formulier invullen en ondertekenen. Per persoon wordt dan beoordeeld of de startersvrijstelling van toepassing is voor zijn of haar aandeel in de woning.

Stel dat jullie de woning 50-50 kopen. Aandeel per persoon is dan 50% waarvan de helft per persoon als startersaftrek toepasbaar is.

Nadeel hiervan is alleen dat voor beide personen de startersaftrek niet meer haalbaar is in de toekomst. Die is dan opgesoupeerd. Vooral bij grote inkomensverschillen die verwacht worden in de toekomst zou het misschien tactischer kunnen zijn om de aftrek aan 1 persoon toetekennen.

Op https://www.rijksoverheid...n%20op%20de%20woningmarkt. staat het iets beter omschreven.

Het formulier zegt minimaal de koopsom, dat lijkt mij invullen als 100%, allebei dus in dit geval. Maar misschien beter de belastingdienst zelf contacten, ze hebben een telefoon en op social media kun je ook vragen stellen.

Float like a butterfly, sting like a bee.

- Aftansert

- Registratie: Maart 2014

- Laatst online: 07:43

Ik meen dat er vrij duidelijk staat dat je de totale koopsom moet invullen (er is niet een andere definitie van koopsom die geldt bij samen kopen ofzo), want de koopsom is leidend voor de vraag of je na 1 april überhaupt vrijstelling krijgt. Als je geen belasting hoeft te betalen over het deel, maakt het ook niet zoveel uit hoeveel deel elke partner betaalt. Bovendien kan de Belastingdienst dat achteraf opzoeken bij het Kadaster.

[ Voor 6% gewijzigd door Aftansert op 28-12-2020 21:16 ]

- D-dark

- Registratie: Januari 2008

- Laatst online: 28-04 18:30

Dat kan zeker geen kwaad. Is nog een betrekkelijk nieuwe regeling.Martinusz schreef op maandag 28 december 2020 @ 21:06:

[...]

Dit beantwoordt toch niet de vraag of hij de volledige woningwaarde moet invullen of maar 50/50?

Het formulier zegt minimaal de koopsom, dat lijkt mij invullen als 100%, allebei dus in dit geval. Maar misschien beter de belastingdienst zelf contacten, ze hebben een telefoon en op social media kun je ook vragen stellen.

Al hoop ik dat de notariskantoren hier wel duidelijk over gebriefd zijn.

Kan mij niet voorstellen dat de belastingdienst blij wordt als ze later nog overdrachtsbelasting moeten gaan vorderen

[ Voor 9% gewijzigd door D-dark op 28-12-2020 21:21 ]

- AceAceAce

- Registratie: Februari 2011

- Laatst online: 26-04 08:18

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

Ik heb vandaag een onverwachte situatie meegemaakt (of misschien zijn we nog steeds bleu/naïef).

We hebben een huis bezichtigd waar we een bod op wilden doen.

De verkoopmakelaar gaf aan dat het huis in Q1 2021 op Funda gaat, als er uit de huidige set van 6 bezichtigingen geen goed bod komt (wij kwamen erop via Makelaarsland).

Huis staat best duur in de markt (tussen de 'Als Nieuw' en 'Goed' in volgens Walter Living Plus), terwijl de kwaliteit 'Goed' is. Om concreet te zijn: te koop voor 419k aka 5050/m2.

Wij hadden 406k als (1e) bod op het oog, omdat:

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

We hebben een huis bezichtigd waar we een bod op wilden doen.

De verkoopmakelaar gaf aan dat het huis in Q1 2021 op Funda gaat, als er uit de huidige set van 6 bezichtigingen geen goed bod komt (wij kwamen erop via Makelaarsland).

Huis staat best duur in de markt (tussen de 'Als Nieuw' en 'Goed' in volgens Walter Living Plus), terwijl de kwaliteit 'Goed' is. Om concreet te zijn: te koop voor 419k aka 5050/m2.

Wij hadden 406k als (1e) bod op het oog, omdat:

- Een huis verderop in de straat, met iets mindere kwaliteit maar nog steeds redelijk-goed, ging 9 maanden geleden voor 4465/m2 weg voor dezelfde oppervlakte. Rekening houdend met 9% j-o-j (~6,75% in 9 maanden) prijsstijging, kom je dan uit op 4766/m2 anno nu. Omdat de kwaliteit van dat huis iets slechter was, hebben we 11K erbij gedaan om op 406K uit te komen

- De 25 'vergelijkbare' huizen in het Walter Plus rapport bevat bijzonder veel (9) huizen van <50m2 met een veel hogere m2-prijs, terwijl dit huis 83m2 is. Ik denk dat dit overgewicht aan kleine huizen ervoor zorgt dat de ingeschatte prijsniveaus van het Walter Living iets te hoog zijn ingeschat

- Verkopers willen eerst wat huren voordat hun koophuis in 2022 af is, maar huurcontracten zijn vaak minimaal een jaar dus ze willen er op tijd uit. Ik heb geen goed idee waarom ze niet hierin willen blijven totdat het zo ver is, ergens denk ik dat de vrouw des huizes het huidige hoge prijsniveau wilt pakken en bang is dat het weer in gaat zakken, maar dat weet ik niet zeker.

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

- Kalentum

- Registratie: Juni 2004

- Laatst online: 28-04 14:40

:strip_icc():strip_exif()/u/116726/crop5e3ee297a8a03_cropped.jpeg?f=community)

Ik denk dat verkopers een hoger bod krijgen als ze het op Funda zetten. Ik heb vorig jaar beredeneerd en onderbouwd een lager bod gedaan maar de makelaar haalt gewoon zijn schouders op. Als het op Funda komt en er komen 10 bezichtigingen, dan is er vast wel een bod hoger. Onderhandelen gebeurt niet echt meer.AceAceAce schreef op woensdag 30 december 2020 @ 17:26:

Ik heb vandaag een onverwachte situatie meegemaakt (of misschien zijn we nog steeds bleu/naïef).

We hebben een huis bezichtigd waar we een bod op wilden doen.

De verkoopmakelaar gaf aan dat het huis in Q1 2021 op Funda gaat, als er uit de huidige set van 6 bezichtigingen geen goed bod komt (wij kwamen erop via Makelaarsland).

Huis staat best duur in de markt (tussen de 'Als Nieuw' en 'Goed' in volgens Walter Living Plus), terwijl de kwaliteit 'Goed' is. Om concreet te zijn: te koop voor 419k aka 5050/m2.

Wij hadden 406k als (1e) bod op het oog, omdat:Enfin, ik een mooi schriftelijk bod opgeschreven, die ik wil sturen nadat ik telefonisch het eerst toelicht. Ik bellen, kom ik nog geen eens toe aan de ontbindende voorwaarden, aangezien ik meteen wordt afgekapt met statements als 'Gaat hem niet worden'/'Willen niet naar beneden onderhandelen, anders gaat hij op Funda'.

- Een huis verderop in de straat, met iets mindere kwaliteit maar nog steeds redelijk-goed, ging 9 maanden geleden voor 4465/m2 weg voor dezelfde oppervlakte. Rekening houdend met 9% j-o-j (~6,75% in 9 maanden) prijsstijging, kom je dan uit op 4766/m2 anno nu. Omdat de kwaliteit van dat huis iets slechter was, hebben we 11K erbij gedaan om op 406K uit te komen

- De 25 'vergelijkbare' huizen in het Walter Plus rapport bevat bijzonder veel (9) huizen van <50m2 met een veel hogere m2-prijs, terwijl dit huis 83m2 is. Ik denk dat dit overgewicht aan kleine huizen ervoor zorgt dat de ingeschatte prijsniveaus van het Walter Living iets te hoog zijn ingeschat

- Verkopers willen eerst wat huren voordat hun koophuis in 2022 af is, maar huurcontracten zijn vaak minimaal een jaar dus ze willen er op tijd uit. Ik heb geen goed idee waarom ze niet hierin willen blijven totdat het zo ver is, ergens denk ik dat de vrouw des huizes het huidige hoge prijsniveau wilt pakken en bang is dat het weer in gaat zakken, maar dat weet ik niet zeker.

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

- D-dark

- Registratie: Januari 2008

- Laatst online: 28-04 18:30

Probleem is dat je berekend hebt dat de vraagprijs reëel is en niet al te veel van werkelijke waarde afwijkt.AceAceAce schreef op woensdag 30 december 2020 @ 17:26:

Ik heb vandaag een onverwachte situatie meegemaakt (of misschien zijn we nog steeds bleu/naïef).

We hebben een huis bezichtigd waar we een bod op wilden doen.

De verkoopmakelaar gaf aan dat het huis in Q1 2021 op Funda gaat, als er uit de huidige set van 6 bezichtigingen geen goed bod komt (wij kwamen erop via Makelaarsland).

Huis staat best duur in de markt (tussen de 'Als Nieuw' en 'Goed' in volgens Walter Living Plus), terwijl de kwaliteit 'Goed' is. Om concreet te zijn: te koop voor 419k aka 5050/m2.

Wij hadden 406k als (1e) bod op het oog, omdat:Enfin, ik een mooi schriftelijk bod opgeschreven, die ik wil sturen nadat ik telefonisch het eerst toelicht. Ik bellen, kom ik nog geen eens toe aan de ontbindende voorwaarden, aangezien ik meteen wordt afgekapt met statements als 'Gaat hem niet worden'/'Willen niet naar beneden onderhandelen, anders gaat hij op Funda'.

- Een huis verderop in de straat, met iets mindere kwaliteit maar nog steeds redelijk-goed, ging 9 maanden geleden voor 4465/m2 weg voor dezelfde oppervlakte. Rekening houdend met 9% j-o-j (~6,75% in 9 maanden) prijsstijging, kom je dan uit op 4766/m2 anno nu. Omdat de kwaliteit van dat huis iets slechter was, hebben we 11K erbij gedaan om op 406K uit te komen

- De 25 'vergelijkbare' huizen in het Walter Plus rapport bevat bijzonder veel (9) huizen van <50m2 met een veel hogere m2-prijs, terwijl dit huis 83m2 is. Ik denk dat dit overgewicht aan kleine huizen ervoor zorgt dat de ingeschatte prijsniveaus van het Walter Living iets te hoog zijn ingeschat

- Verkopers willen eerst wat huren voordat hun koophuis in 2022 af is, maar huurcontracten zijn vaak minimaal een jaar dus ze willen er op tijd uit. Ik heb geen goed idee waarom ze niet hierin willen blijven totdat het zo ver is, ergens denk ik dat de vrouw des huizes het huidige hoge prijsniveau wilt pakken en bang is dat het weer in gaat zakken, maar dat weet ik niet zeker.

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

Verschil is klein dat je zou denken wel ergens in het midden uittekomen.

Alleen naast jou nog 6 anderen die dezelfde redenatie volgen. Wil je daar boven zitten dan ontkom je efficiënt niet aan bijna matchen van de vraagprijs en van daaruit een kleine stap naar vraagprijs bieden.

Als je denkt dat de verkoper graag snel rond wil zijn is de vraag of de vraagprijs het voor jullie waard is om te bieden. Dat is het voordeel van als eerste kijken. Nadeel is wel dat de makelaars vaak de serieuze en kapitaalkrachtige kijkers eerst uitnodigen in deze situaties. Vrij vertaald degenen welke als het huis op Funda komt ook in staat geacht worden om bij de top biedingen te eindigen.

Dus ja, je moet overbieden maar hebt de mazzel dat de eerste met een niet overtrokken overbod ermee aan de haal kan gaan. In dit geval 420K, als je in onderhandeling wil gaan met de kans op 422 uittekomen. Dat is de standaard 10000 a 20000 welke je voor een goede woning die gewild is dient te overbieden in deze markt. En zie, daar heb je de vraagprijs in beeld. En meteen de reden dat de huizenprijzen 10% gestegen zijn

Dan neem ik nog niet mee dat de categorie 350 a 450 ook relatief gewild is.

[ Voor 6% gewijzigd door D-dark op 30-12-2020 18:48 ]

- ShitHappens

- Registratie: Juli 2008

- Laatst online: 28-04 11:57

:strip_icc():strip_exif()/u/269508/crop55c9d5fae106a_cropped.jpeg?f=community)

Geen zinnetje in de richting van "De vraagprijs is een bieden-vanaf-prijs, ieder bod daarboven zal serieus in overweging worden genomen" over het hoofd gezien? Dat was in elk geval in onze zoektocht de defacto standaard.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 07:31

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Hoe denk je dat dit werkt? Beetje naïef inderdaad :-).AceAceAce schreef op woensdag 30 december 2020 @ 17:26:

Ik heb vandaag een onverwachte situatie meegemaakt (of misschien zijn we nog steeds bleu/naïef).

We hebben een huis bezichtigd waar we een bod op wilden doen.

De verkoopmakelaar gaf aan dat het huis in Q1 2021 op Funda gaat, als er uit de huidige set van 6 bezichtigingen geen goed bod komt (wij kwamen erop via Makelaarsland).

Huis staat best duur in de markt (tussen de 'Als Nieuw' en 'Goed' in volgens Walter Living Plus), terwijl de kwaliteit 'Goed' is. Om concreet te zijn: te koop voor 419k aka 5050/m2.

Wij hadden 406k als (1e) bod op het oog, omdat:Enfin, ik een mooi schriftelijk bod opgeschreven, die ik wil sturen nadat ik telefonisch het eerst toelicht. Ik bellen, kom ik nog geen eens toe aan de ontbindende voorwaarden, aangezien ik meteen wordt afgekapt met statements als 'Gaat hem niet worden'/'Willen niet naar beneden onderhandelen, anders gaat hij op Funda'.

- Een huis verderop in de straat, met iets mindere kwaliteit maar nog steeds redelijk-goed, ging 9 maanden geleden voor 4465/m2 weg voor dezelfde oppervlakte. Rekening houdend met 9% j-o-j (~6,75% in 9 maanden) prijsstijging, kom je dan uit op 4766/m2 anno nu. Omdat de kwaliteit van dat huis iets slechter was, hebben we 11K erbij gedaan om op 406K uit te komen

- De 25 'vergelijkbare' huizen in het Walter Plus rapport bevat bijzonder veel (9) huizen van <50m2 met een veel hogere m2-prijs, terwijl dit huis 83m2 is. Ik denk dat dit overgewicht aan kleine huizen ervoor zorgt dat de ingeschatte prijsniveaus van het Walter Living iets te hoog zijn ingeschat

- Verkopers willen eerst wat huren voordat hun koophuis in 2022 af is, maar huurcontracten zijn vaak minimaal een jaar dus ze willen er op tijd uit. Ik heb geen goed idee waarom ze niet hierin willen blijven totdat het zo ver is, ergens denk ik dat de vrouw des huizes het huidige hoge prijsniveau wilt pakken en bang is dat het weer in gaat zakken, maar dat weet ik niet zeker.

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

Ze geven paar mensen de kans om eerst te bieden omdat ze kennelijk niet de hoofdprijs hoeven en dit sneller gaat. Maar ze gaan het natuurlijk niet voor een appel en ei wegdoen.

Ze gaan het alleen verkopen aan een van jullie zes als ze een goed bod krijgen, anders gaat het net zo makkelijk op Funda en krijgen ze (als de vraagprijs realistisch is), waarschijnlijk nog meer dan de vraagprijs.

Als je de woning echt graag wilt zul je rond de vraagprijs moeten bieden.

- coazter

- Registratie: Februari 2011

- Laatst online: 24-02 17:25

:strip_icc():strip_exif()/u/397618/batman2.jpg?f=community)

Vind je het de prijs waard? Zie je jezelf hier wonen? Voldoet het aan je wensen? Ben je bang om naast de pot te pissen? Wat doet ~15k extra tegen de huidige rente over 30 jaar? (~50-60 euro per maand annuïtair). Plus je weet dat je nog omhoog zal moeten na je eerste lage bod. Dan zou ik in deze markt toch niet teveel waarde hechten aan rapporten met waarden per m2 en kijken of het je de vraagprijs waard is. Je weet dat een taxatie anno nu toch niet veel afwijkt van de vraagprijs dus wees niet bang dat je veel eigen geld moet meenemen.Wat denken jullie?

[ Voor 11% gewijzigd door coazter op 31-12-2020 10:56 ]

- Crazy D

- Registratie: Augustus 2000

- Laatst online: 01:19

I think we should take a look.

Dat kun je ook de andere kant op redeneren. Het zit niet zover uit elkaar dus waarom niet er wat bij doen...AceAceAce schreef op woensdag 30 december 2020 @ 17:26:

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat is zinnig? Bedenk of je 420k oid ervoor over hebt. Dat is je eigen gevoel en financiële situatie. Als je denkt dat je voor dat geld er heerlijk 10 jaar of meer kunt wonen, doe een nieuw bod. En anders, zoek verder. Lastige is: het boeit niet zo erg wat huizen echt waard zijn. Zoals er mensen zijn die de vraagprijs of meer bieden, raak je je huis wel kwijt. Tot op zekere hoogte natuurlijk. Dus de kans dat ze het voor minimaal de vraagprijs kwijt zijn als ze op Funda zetten is flink groot natuurlijk. Dus wachten en hopen dat ze met hangende pootjes terugkomen zou ik niet doen. Maar daar komt gevoel bij kijken, en niet nadenken "het is eigenlijk zoveel waard" want daar heb je niks aan.

Ik heb express niet berekend wat het huis waard zou zijn vorig jaar toen we een bod deden, maar puur gekeken naar huizen in gelijke prijsklasse. Welke vonden we het mooiste/best afgewerkt/meest geschikte locatie. Het maakt namelijk in de huidige markt niets uit wat een huis objectief waard is....

Bij de verkoop van ons huis hebben we wel hoog ingezet en 'korting' gegeven, koper blij "heeft wat van de prijs af gekregen", wij blij.

Exact expert nodig?

- HellBeast

- Registratie: Oktober 2002

- Nu online

Oh My GoT!

:strip_exif()/u/68527/stingchameleonani.gif?f=community)

Deze strategie is niet toepasbaar in elke regio. Waar ik woon (Nieuwerkerk aan den IJssel) zetten de makelaars/verkopers de huizen voor een relatief lage prijs op Funda en rekenen op behoorlijke overbiedingen. Dit lijkt goed te werken, want alles wordt snel verkocht en er wordt inderdaad flink overboden.Crazy D schreef op donderdag 31 december 2020 @ 11:48:

[...]

Bij de verkoop van ons huis hebben we wel hoog ingezet en 'korting' gegeven, koper blij "heeft wat van de prijs af gekregen", wij blij.

Mijn buren gaan ook verhuizen en hebben een makelaar die niet veel in deze regio actief is. De makelaar heeft het huis met een zeer stevige prijs op Funda gezet. Resultaat: 2 bezichtigingen in 4 weken tijd en geen bod. De mensen hier in de regio zien de advertentie en rekenen erop dat er gaat worden overboden. Dan is die te hoge vraagprijs meteen niet interessant meer.

In andere regio's, zoals Rotterdam werkt de hoge vraagprijs juist weer wel en wordt er minder overboden. Tip: Neem een makelaar die veel verkoopt in jouw regio. Die weet precies hoe het in jouw gebied werkt.

Beauty is in the eye of the beerholder

- We Are Borg

- Registratie: April 2000

- Laatst online: 08:33

Moderator Wonen & Mobiliteit / General Chat

/u/5360/crop65d3c045ca48f_cropped.png?f=community)

Ik denk, niet lullig, een beetje bleu/naïef. Als ik het verhaal lees wilt de verkoper gewoon minimaal de vraagprijs. Anders gaat het op funda en laat de bezichtigingen dan maar komen is de gedachte. Dus dat jij biedt onder vraagprijs is dan kansloos. Onderbouwing kan feitelijk kloppen maar is in deze markt niet relevant.AceAceAce schreef op woensdag 30 december 2020 @ 17:26:

Ik heb vandaag een onverwachte situatie meegemaakt (of misschien zijn we nog steeds bleu/naïef).

We hebben een huis bezichtigd waar we een bod op wilden doen.

De verkoopmakelaar gaf aan dat het huis in Q1 2021 op Funda gaat, als er uit de huidige set van 6 bezichtigingen geen goed bod komt (wij kwamen erop via Makelaarsland).

Huis staat best duur in de markt (tussen de 'Als Nieuw' en 'Goed' in volgens Walter Living Plus), terwijl de kwaliteit 'Goed' is. Om concreet te zijn: te koop voor 419k aka 5050/m2.

Wij hadden 406k als (1e) bod op het oog, omdat:Enfin, ik een mooi schriftelijk bod opgeschreven, die ik wil sturen nadat ik telefonisch het eerst toelicht. Ik bellen, kom ik nog geen eens toe aan de ontbindende voorwaarden, aangezien ik meteen wordt afgekapt met statements als 'Gaat hem niet worden'/'Willen niet naar beneden onderhandelen, anders gaat hij op Funda'.

- Een huis verderop in de straat, met iets mindere kwaliteit maar nog steeds redelijk-goed, ging 9 maanden geleden voor 4465/m2 weg voor dezelfde oppervlakte. Rekening houdend met 9% j-o-j (~6,75% in 9 maanden) prijsstijging, kom je dan uit op 4766/m2 anno nu. Omdat de kwaliteit van dat huis iets slechter was, hebben we 11K erbij gedaan om op 406K uit te komen

- De 25 'vergelijkbare' huizen in het Walter Plus rapport bevat bijzonder veel (9) huizen van <50m2 met een veel hogere m2-prijs, terwijl dit huis 83m2 is. Ik denk dat dit overgewicht aan kleine huizen ervoor zorgt dat de ingeschatte prijsniveaus van het Walter Living iets te hoog zijn ingeschat

- Verkopers willen eerst wat huren voordat hun koophuis in 2022 af is, maar huurcontracten zijn vaak minimaal een jaar dus ze willen er op tijd uit. Ik heb geen goed idee waarom ze niet hierin willen blijven totdat het zo ver is, ergens denk ik dat de vrouw des huizes het huidige hoge prijsniveau wilt pakken en bang is dat het weer in gaat zakken, maar dat weet ik niet zeker.

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

Hetzelfde hier in de straat. Laatste twee huizen niet eens op funda. Je moet iemand kennen in de buurt zodat je weet dat het in de verkoop komt. En als je met minder dan de vraagprijs aankomt heeft het geen zin.

- AceAceAce

- Registratie: Februari 2011

- Laatst online: 26-04 08:18

Nee, heb ik nog even opgezocht maar dat staat nergens.ShitHappens schreef op woensdag 30 december 2020 @ 18:07:

Geen zinnetje in de richting van "De vraagprijs is een bieden-vanaf-prijs, ieder bod daarboven zal serieus in overweging worden genomen" over het hoofd gezien? Dat was in elk geval in onze zoektocht de defacto standaard.

Bedankt allemaal voor jullie input. Wij gaan niet meer verder omhoog, ook omdat het huis erg weinig ruimte overlaat om te verruimen later.

Afspraak met een aankoopmakelaar die ons beviel als verkoopmakelaar, en die 3 vrienden inmiddels ook als aankoopmakelaar hebben (gehad), is ingepland.

- Kanarie

- Registratie: Oktober 2000

- Laatst online: 08:10

תֹ֙הוּ֙ וָבֹ֔הוּ

:strip_exif()/u/13491/crop6090611b3ace9.gif?f=community)

Als je me in een DM een link naar je rapport stuurt zal ik even kijken of ik meer/betere vergelijkbare huizen naar je kan sturen (ik werk voor Walter Living). Kleinere huizen hebben hogere vierkantemeterprijzen, dus als je een goed beeld wilt krijgen van een huis van 83m2 zijn huizen van <50m2 niet ideaal.AceAceAce schreef op woensdag 30 december 2020 @ 17:26:

...Enfin, ik een mooi schriftelijk bod opgeschreven, die ik wil sturen nadat ik telefonisch het eerst toelicht. Ik bellen, kom ik nog geen eens toe aan de ontbindende voorwaarden, aangezien ik meteen wordt afgekapt met statements als 'Gaat hem niet worden'/'Willen niet naar beneden onderhandelen, anders gaat hij op Funda'.

- De 25 'vergelijkbare' huizen in het Walter Plus rapport bevat bijzonder veel (9) huizen van <50m2 met een veel hogere m2-prijs, terwijl dit huis 83m2 is. Ik denk dat dit overgewicht aan kleine huizen ervoor zorgt dat de ingeschatte prijsniveaus van het Walter Living iets te hoog zijn ingeschat

Ik vind dat raar, je kan toch lager proberen te beginnen om daarna naar elkaar toe proberen te komen? De geboden prijs van 4900/m2 ten opzichte van de gevraagde 5050/m2 is toch niet mijlenver van elkaar vandaan?

Wat denken jullie?

We're trapped in the belly of this horrible machine. And the machine is bleeding to death.

- AceAceAce

- Registratie: Februari 2011

- Laatst online: 26-04 08:18

Thanks, DM gestuurd.Kanarie schreef op donderdag 31 december 2020 @ 16:12:

[...]

Als je me in een DM een link naar je rapport stuurt zal ik even kijken of ik meer/betere vergelijkbare huizen naar je kan sturen (ik werk voor Walter Living). Kleinere huizen hebben hogere vierkantemeterprijzen, dus als je een goed beeld wilt krijgen van een huis van 83m2 zijn huizen van <50m2 niet ideaal.

Ik heb sinds kort ook Walter Living ontdekt. Voorheen, bij een ander huis, gebruikte ik Calcasa, maar dat is nogal een dure grap om dat voor meerdere woningen te doen.

Nu heb ik een huis op het oog dat volgens Walter Living maar liefst 30% duurder wordt aangeboden dan Walter Living aangeeft. Het huis heeft wel allerhande faciliteiten, maar ligt niet in gewild gebied. Wij zijn opener geworden qua gebied na het vele thuiswerken. Dat maakt dat wij mogelijk ook meer zouden betalen voor deze regio dan voorheen, maar mogelijk zijn we niet de enige. Een aankoopmakelaar in de buurt vond het ook wel hoog, maar niet exorbitant.

In hoeverre gaan jullie uit van de Walter waarde?

Nu heb ik een huis op het oog dat volgens Walter Living maar liefst 30% duurder wordt aangeboden dan Walter Living aangeeft. Het huis heeft wel allerhande faciliteiten, maar ligt niet in gewild gebied. Wij zijn opener geworden qua gebied na het vele thuiswerken. Dat maakt dat wij mogelijk ook meer zouden betalen voor deze regio dan voorheen, maar mogelijk zijn we niet de enige. Een aankoopmakelaar in de buurt vond het ook wel hoog, maar niet exorbitant.

In hoeverre gaan jullie uit van de Walter waarde?

- VidaR-9

- Registratie: Februari 2012

- Laatst online: 07:59

:strip_icc():strip_exif()/u/444088/crop5db593cb2421e_cropped.jpeg?f=community)

Ik gebruik het puur ter indicatie. Daarnaast gewoon gezond verstand gebruiken.Yordi- schreef op zaterdag 2 januari 2021 @ 11:20:

Ik heb sinds kort ook Walter Living ontdekt. Voorheen, bij een ander huis, gebruikte ik Calcasa, maar dat is nogal een dure grap om dat voor meerdere woningen te doen.

Nu heb ik een huis op het oog dat volgens Walter Living maar liefst 30% duurder wordt aangeboden dan Walter Living aangeeft. Het huis heeft wel allerhande faciliteiten, maar ligt niet in gewild gebied. Wij zijn opener geworden qua gebied na het vele thuiswerken. Dat maakt dat wij mogelijk ook meer zouden betalen voor deze regio dan voorheen, maar mogelijk zijn we niet de enige. Een aankoopmakelaar in de buurt vond het ook wel hoog, maar niet exorbitant.

In hoeverre gaan jullie uit van de Walter waarde?

Had laatste hetzelfde. Huis stond voor 750.000 en Walter Living kwam met 600.000 oid. Nu was de meerprijs wel gedeeltelijk te verklaren, maar als we had de geboden hadden we bij 680.000 geboden. Maar uiteindelijk helemaal niet geboden vanwege een te drukke weg nabij het huis.

Thanks. 680 bij een vraagprijs van 7,5 zou een laag bod zijn trouwens. Gezond verstand wordt eigenlijk steeds lastiger, ik heb echt het idee dat de prijzen in een half jaar tijd echt als een raket zijn gegaan en dat ook de markt in bizar tempo verandert door het thuiswerken. Dan grijp je maar naar tooltjes als dat Walter living, maarja, het is ook eigenlijk net niks. Makelaars vertrouwen is ook al lastig.VidaR-9 schreef op zaterdag 2 januari 2021 @ 12:36:

[...]

Ik gebruik het puur ter indicatie. Daarnaast gewoon gezond verstand gebruiken.

Had laatste hetzelfde. Huis stond voor 750.000 en Walter Living kwam met 600.000 oid. Nu was de meerprijs wel gedeeltelijk te verklaren, maar als we had de geboden hadden we bij 680.000 geboden. Maar uiteindelijk helemaal niet geboden vanwege een te drukke weg nabij het huis.

- VidaR-9

- Registratie: Februari 2012

- Laatst online: 07:59

Tsja wat is laag. Het staat al ruim 6 maanden te koop en er is zeer weinig animo wisten we via via.Yordi- schreef op zaterdag 2 januari 2021 @ 14:12:

[...]

Thanks. 680 bij een vraagprijs van 7,5 zou een laag bod zijn trouwens. Gezond verstand wordt eigenlijk steeds lastiger, ik heb echt het idee dat de prijzen in een half jaar tijd echt als een raket zijn gegaan en dat ook de markt in bizar tempo verandert door het thuiswerken. Dan grijp je maar naar tooltjes als dat Walter living, maarja, het is ook eigenlijk net niks. Makelaars vertrouwen is ook al lastig.

Ah, in dat geval begrijpelijk. Eerlijk gezegd zijn alle huizen die in deze tijd lang te koop staan een risico eerlijk gezegd. Mijn ervaring tot nu toe is dat er altijd wel een goede reden is. Drukke weg, slechte ligging, bouwkundig rapport... ook weer lastig als je er vanaf wilt.VidaR-9 schreef op zaterdag 2 januari 2021 @ 16:42:

[...]

Tsja wat is laag. Het staat al ruim 6 maanden te koop en er is zeer weinig animo wisten we via via.

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Wij zijn vandaag door een aantal gebieden gereden om wat huizen te kijken die op ons Funda-lijstje stonden.

Er is er eentje bij waar we wellicht verder mee gaan.

Het is niet zo dat in diezelfde regio meer huizen aan onze eisen voldoen, dus vooralsnog maar 1 huis.

Zou het zin hebben om alsnog met een aankoopmakelaar in zee te gaan?

Hij hoeft voor ons niet te zoeken, maar we kennen de regio niet, de prijzen niet, de omstandigheden niet.

Er is er eentje bij waar we wellicht verder mee gaan.

Het is niet zo dat in diezelfde regio meer huizen aan onze eisen voldoen, dus vooralsnog maar 1 huis.

Zou het zin hebben om alsnog met een aankoopmakelaar in zee te gaan?

Hij hoeft voor ons niet te zoeken, maar we kennen de regio niet, de prijzen niet, de omstandigheden niet.

Ik zit/zat met hetzelfde vraagstuk. Tot voor kort heb ik het niet gedaan, maar deze week gaan we bezichtigen en doe ik het wel.Rzaan schreef op zaterdag 2 januari 2021 @ 18:19:

Wij zijn vandaag door een aantal gebieden gereden om wat huizen te kijken die op ons Funda-lijstje stonden.

Er is er eentje bij waar we wellicht verder mee gaan.

Het is niet zo dat in diezelfde regio meer huizen aan onze eisen voldoen, dus vooralsnog maar 1 huis.

Zou het zin hebben om alsnog met een aankoopmakelaar in zee te gaan?

Hij hoeft voor ons niet te zoeken, maar we kennen de regio niet, de prijzen niet, de omstandigheden niet.

Het is maar net wat je zelf zint. Als je zelf denkt een goede waarde-inschatting te kunnen doen en geen begeleiding nodig hebt bij het verdere koopproces kun je prima zonder. Als je wat meer houvast wilt kun je het wel doen.

Soms vraag ik me wel af of de makelaars de prijzen hoog houden en collega-makelaars helpen (zie ook dit artikel: https://www.nrc.nl/nieuws...gmarkt-opdrijven-a4006408 ). Toch gaan we het wel doen omdat we een paar keer te laag hebben geboden.

Uiteindelijk biedt het een stukje houvast. Maak wel goede afspraken als de koop niet doorgaat, zeker als er maar 1 huis in die regio zit.

PS. heb je niet ook een neutraal gevoel bij alles waar je doorheen rijdt? Ik zit in hetzelfde schuitje en krijg eigenlijk moeilijk een gevoel bij een bepaalde plaats die ik niet ken.

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Dat gevoel blijft lastig, maar bij de ene plaats of locatie voel je je beter dan bij de andere. Zit ook in kleine dingen zoals 'he, een bakker in dat straatje!'.

Ligt ook een beetje aan de kosten van de aankoopmakelaar.

Wij zoeken iets van rond de 700K.

Als we dan ook nog eens een bepaald percentage kwijt zijn, wordt het er niet gezelliger op.

Ligt ook een beetje aan de kosten van de aankoopmakelaar.

Wij zoeken iets van rond de 700K.

Als we dan ook nog eens een bepaald percentage kwijt zijn, wordt het er niet gezelliger op.

- Zeeuw

- Registratie: Maart 2000

- Laatst online: 28-04 19:12

5.6

:strip_icc():strip_exif()/u/3583/crop5623972a63a6c_cropped.jpeg?f=community)

Ik heb hele goede ervaringen met een aankoopmakelaar. Hij hanteert twee tarieven, een voor als je eerst zelf wilt kijken, dan laat je hem daarna nog eens kijken als het huis echt is wat je zoekt en dan gaat hij onderhandelen.

Bij het hogere tarief gaat hij meteen mee als je gaat bezichtigen.

Als hij boven de vraagprijs moet bieden en koopt, ben je een vast bedrag kwijt. Gaat hij onder de vraagprijs dan krijgt hij een percentage van het verschil tussen vraag en aankoop. Wel met een minimaal bedrag wat hetzelfde is als hij boven de vraagprijs koopt.

Deze aankoopmakelaar verkoopt zelf geen huizen.

Regio Z-O Brabant.

Hij heeft voor ons een aantal weken een huis aangekocht met slechts 1% overbieden inclusief allerlei zaken die de verkopers aangemerkt hadden als "tegen betaling over te nemen".

Ik kreeg deze aankoopmakelaar geadviseerd via mijn hypotheekadviseur, geen spijt van gehad. Ze kennen elkaar, beide kennen ze ook de taxateur dus alles was zo geregeld en de lijntjes tussen iedereen zijn zeer kort.

Bij het hogere tarief gaat hij meteen mee als je gaat bezichtigen.

Als hij boven de vraagprijs moet bieden en koopt, ben je een vast bedrag kwijt. Gaat hij onder de vraagprijs dan krijgt hij een percentage van het verschil tussen vraag en aankoop. Wel met een minimaal bedrag wat hetzelfde is als hij boven de vraagprijs koopt.

Deze aankoopmakelaar verkoopt zelf geen huizen.

Regio Z-O Brabant.

Hij heeft voor ons een aantal weken een huis aangekocht met slechts 1% overbieden inclusief allerlei zaken die de verkopers aangemerkt hadden als "tegen betaling over te nemen".

Ik kreeg deze aankoopmakelaar geadviseerd via mijn hypotheekadviseur, geen spijt van gehad. Ze kennen elkaar, beide kennen ze ook de taxateur dus alles was zo geregeld en de lijntjes tussen iedereen zijn zeer kort.

[ Voor 11% gewijzigd door Zeeuw op 03-01-2021 09:04 ]

Read the badge, Bitch!

Ik ben eigenlijk benieuwd wat jullie ervaringen zijn met de snelheid van het gehele koopproces? Hoe lang duurde het, vanaf moment eerste bezichtiging, totdat het koopcontract werd getekend? Ging vanaf dat moment de termijn in voor het regelen van een hypotheek? Hoe lang duurde dat dan weer? Google helpt me er niet bij.

[ Voor 15% gewijzigd door Yordi- op 05-01-2021 17:27 ]

- antidote

- Registratie: Januari 2004

- Laatst online: 23:11

@Yordi- hier was het:

-bezichtiging in week nul,

-bieden in week 1,

-tekenen koopcontract in week 2,

-definitief akkoord op hypotheek in week 5,

-overdracht in week 8.

Het adviesgesprek en aanvragen van de hypotheekofferte was in dezelfde week als tekenen van het koopcontract. In drie weken was de hypotheek dus rond, maar dat kon doordat o.a. geen taxatie nodig was. Vaak wordt aangeraden er zes weken voor te rekenen.

-bezichtiging in week nul,

-bieden in week 1,

-tekenen koopcontract in week 2,

-definitief akkoord op hypotheek in week 5,

-overdracht in week 8.

Het adviesgesprek en aanvragen van de hypotheekofferte was in dezelfde week als tekenen van het koopcontract. In drie weken was de hypotheek dus rond, maar dat kon doordat o.a. geen taxatie nodig was. Vaak wordt aangeraden er zes weken voor te rekenen.

Verwijderd

Sowieso gaat na het tekenen van het koopcontract ( en verlopen van de bedenkdagen) een termijn lopen waarin je je financiering rond moet krijgen natuurlijk.Yordi- schreef op dinsdag 5 januari 2021 @ 17:26:

Ik ben eigenlijk benieuwd wat jullie ervaringen zijn met de snelheid van het gehele koopproces? Hoe lang duurde het, vanaf moment eerste bezichtiging, totdat het koopcontract werd getekend? Ging vanaf dat moment de termijn in voor het regelen van een hypotheek? Hoe lang duurde dat dan weer? Google helpt me er niet bij.

Voor de rest is er echt geen vast schema aan te koppelen en verschilt dat heel erg aan wat de verkoper wil, wat je zelf wil en hoe snel een hypotheekverstrekker kan werken.

- Wij wisten al eind augustus dat het huis vrij zou komen in de wijk

- Zijn onofficieel zelf 2x langs geweest om te kijken

- Meteen langs bank voor orientatiegesprek hypotheek

- Nadat hij op funda kwam nog officieel op de bezichtiging geweest

- Week later op de dag dat biedingen deadline zou sluiten in laatste uur een bod gedaan

- 3 dagen later koopcontract getekend (dit was in september)

- hypotheek was snel rond omdat we dus eigenlijk al het administratieve gebeuren hadden doorlopen voor we gingen bieden.

Deze week pas sleuteloverdracht om 2 redenen.

- overdrachtsbelasting voordeel ( we zijn geen starters maar wel onder de 35 )

- wij hadden geen haast en de verkopers hadden tijd nodig voor verbouwing nieuwe woning.

Nu vol aan de klus

Gisteren een bouwkundige keuring laten doen waarbij een aantal zaken aan het licht zijn gekomen die direct aangepakt moeten worden. Onze overdracht is echter pas in juli. Het betreft hier zaken als lekkages in de berging en via een dakraam. Op de vragenlijst van de kopers staat dat het huis geen lekkages heeft. Kunnen wij nu eisen dat deze zaken nog door hun opgelost worden?

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Ik dacht dat de starters-eis juist essentieel was.Verwijderd schreef op woensdag 6 januari 2021 @ 03:33:

Deze week pas sleuteloverdracht om 2 redenen.

- overdrachtsbelasting voordeel ( we zijn geen starters maar wel onder de 35 )

Tenminste als ik dit volg:

- Martinusz

- Registratie: December 2006

- Laatst online: 28-04 12:15

Staat toch duidelijk de vraag of je het al eens eerder hebt aangevraagd ja/nee.Rzaan schreef op woensdag 6 januari 2021 @ 12:57:

[...]

Ik dacht dat de starters-eis juist essentieel was.

Tenminste als ik dit volg:

[Afbeelding]

Aangezien het nieuw is, kan niemand <35 dit al eens aangevraagd hebben, dus feitelijk geldt het voor iedereen die een huis koopt <35 (en de andere vragen moeten natuurlijk ook correct beantwoord worden)

Float like a butterfly, sting like a bee.

@Boinkie Is er al een getekende overeenkomst? Zolang die er niet is kun je natuurlijk niks eisen, want dan kan de verkoper altijd zeggen 'ok dan niet'. Dus dan is het eerder een onderhandelingsvoordeel: laat ze het fiksen of je verlaagt je bod een stukje. Is er al wel getekend dan lijkt mij dat je een goede zaak hebt want zij zeggen 'geen lekkages' dus als die er wel zijn dan is dat hun probleem.

Mijn advies is wel, ga niet meteen te hard van stapel, je lost het meestal het beste op door overleg in plaats van puur eisen stellen.

Mijn advies is wel, ga niet meteen te hard van stapel, je lost het meestal het beste op door overleg in plaats van puur eisen stellen.

[ Voor 10% gewijzigd door mddd op 06-01-2021 13:03 ]

PV : 4650 Wp : 15 x AEG AS-M60XB-310 + GoodWe 4200D-NS : PVOutput

- naitsoezn

- Registratie: December 2002

- Niet online

Nait Soez'n!

/u/72820/crop66f3ae5a89071.png?f=community)

Kort gezegd: Nee, niet eisen. Afhankelijk van wat je hebt afgesproken kun je met dat rapport mogelijk ontbinden, en met dat achter de hand kun je in gesprek gaan met de eigenaren, maar ik zou de eisen even achterwege laten. Wel kun je verkopers er even op wijzen wat er in het rapport naar voren komt en dat je het koopcontract hebt getekend voor de staat waarin het huis op dit moment bevindt en als die dingen uit dat rapport ervoor zorgen dat de staat wezenlijk anders is (bv nieuwe schimmelvorming of rotte kozijnen als gevolg van dat vocht) dat de gevolgen voor verkopers zijn.Boinkie schreef op woensdag 6 januari 2021 @ 11:55:

Gisteren een bouwkundige keuring laten doen waarbij een aantal zaken aan het licht zijn gekomen die direct aangepakt moeten worden. Onze overdracht is echter pas in juli. Het betreft hier zaken als lekkages in de berging en via een dakraam. Op de vragenlijst van de kopers staat dat het huis geen lekkages heeft. Kunnen wij nu eisen dat deze zaken nog door hun opgelost worden?

Bovendien moet je de "direct noodzakelijke kosten" in zo'n rapport ook weer niet te letterlijk nemen: Direct noodzakelijk betekent in zo'n rapport niet meer en niet minder dan "Moet je niet te lang mee wachten".

[ Voor 16% gewijzigd door naitsoezn op 06-01-2021 13:05 ]

't Het nog nooit, nog nooit zo donker west, of 't wer altied wel weer licht

Thanks! Bedenktermijn van het koopcontract verloopt vandaag. Heb het dan ook bij de verkopende makelaar neergelegd en kijken waar die mee komen. :-)mddd schreef op woensdag 6 januari 2021 @ 13:01:

@Boinkie Is er al een getekende overeenkomst? Zolang die er niet is kun je natuurlijk niks eisen, want dan kan de verkoper altijd zeggen 'ok dan niet'. Dus dan is het eerder een onderhandelingsvoordeel: laat ze het fiksen of je verlaagt je bod een stukje. Is er al wel getekend dan lijkt mij dat je een goede zaak hebt want zij zeggen 'geen lekkages' dus als die er wel zijn dan is dat hun probleem.

Mijn advies is wel, ga niet meteen te hard van stapel, je lost het meestal het beste op door overleg in plaats van puur eisen stellen.

Duidelijk. Die directe kosten zal ik ook niet over beginnen.. Dat is iets wat wij zelf later ook kunnen aanpakken. Mij gaat het echter om de vochtlekkages van het dak van het bijgebouwd en van het dakraam op zolder.naitsoezn schreef op woensdag 6 januari 2021 @ 13:04:

[...]

Kort gezegd: Nee, niet eisen. Afhankelijk van wat je hebt afgesproken kun je met dat rapport mogelijk ontbinden, en met dat achter de hand kun je in gesprek gaan met de eigenaren, maar ik zou de eisen even achterwege laten.

Bovendien moet je de "direct noodzakelijke kosten" in zo'n rapport ook weer niet te letterlijk nemen: Direct noodzakelijk betekent in zo'n rapport niet meer en niet minder dan "Moet je geen jaren mee wachten". Wel kun je verkopers er even op wijzen wat er in het rapport naar voren komt en dat je het koopcontract hebt getekend voor de staat waarin het huis op dit moment bevindt en als die dingen uit dat rapport ervoor zorgen dat de staat wezenlijk anders is (bv nieuwe schimmelvorming of rotte kozijnen als gevolg van dat vocht) dat de gevolgen voor verkopers zijn.

[ Voor 41% gewijzigd door Boinkie op 06-01-2021 13:06 ]

- Morpheusk

- Registratie: April 2008

- Laatst online: 02:41

Op de site waar je die afbeelding vandaan hebt staat het ook duidelijk:Rzaan schreef op woensdag 6 januari 2021 @ 12:57:

[...]

Ik dacht dat de starters-eis juist essentieel was.

Tenminste als ik dit volg:

[Afbeelding]

Woning hoeft niet eerste koopwoning te zijn voor vrijstelling

Voor de vrijstelling maakt het niet uit of de koper al eerder een woning heeft gehad. De woning hoeft dus niet de eerste koopwoning van de koper te zijn voor de vrijstelling.

https://www.rijksoverheid...maal/overdrachtsbelasting

Hier stond een link voor een Goldcard 1 jaar gratis + 20.000 punten.

:strip_exif()/u/3808/breaker.gif?f=community)

Hier alleen een aankoopmakelaar gehad tijdens de bezichtiging en onderhandeling. Beviel erg goed. Kwamen van hem tijdens de bezichtiging wat kritische vragen waardoor wij wat beter de onderhandelingen ingingen.Rzaan schreef op zaterdag 2 januari 2021 @ 18:19:

Wij zijn vandaag door een aantal gebieden gereden om wat huizen te kijken die op ons Funda-lijstje stonden.

Er is er eentje bij waar we wellicht verder mee gaan.

Het is niet zo dat in diezelfde regio meer huizen aan onze eisen voldoen, dus vooralsnog maar 1 huis.

Zou het zin hebben om alsnog met een aankoopmakelaar in zee te gaan?

Hij hoeft voor ons niet te zoeken, maar we kennen de regio niet, de prijzen niet, de omstandigheden niet.

Hij heeft voor ons dus niet gezocht.

Wij hebben aangegeven welke woning wij wilden bezichtigen en hij regelde vanaf dat punt de rest.

Wij hebben hem wel al op voorhand benaderd of hij beschikbaar was voor bezichtigingen etc (wij zochten in vrij breed gebied, maar daar was hij gelukkig mee bekend). Dus hij was wel op de hoogte tijdens onze zoektocht dat hij gebeld kon worden door ons om het een en ander te regelen.

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Ik interpreteerde de laatste vraag op het schema meer als 'Is dit de eerste keer dat je een startersvrijstelling aanvraagt en is toegewezen".Martinusz schreef op woensdag 6 januari 2021 @ 13:00:

[...]

Staat toch duidelijk de vraag of je het al eens eerder hebt aangevraagd ja/nee.

Ik ging er vanuit dat je dan ook moest aangeven of het daadwerkelijk je eerste huis is dat je gaat kopen.

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Dat stukje had ik gemist. Oops.Morpheusk schreef op woensdag 6 januari 2021 @ 13:08:

[...]

Op de site waar je die afbeelding vandaan hebt staat het ook duidelijk:

Woning hoeft niet eerste koopwoning te zijn voor vrijstelling

Voor de vrijstelling maakt het niet uit of de koper al eerder een woning heeft gehad. De woning hoeft dus niet de eerste koopwoning van de koper te zijn voor de vrijstelling.

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Nu is mijn partner wel < 35, maar ik zelf ben 35+.

We zijn in gemeenschap van goederen getrouwd.

Als wij nu samen het huis kopen, is het dan zo dat mijn partner wel die vrijstelling krijgt, en ik niet?

Dus stel dat het huis is 500K.

Mijn partner betaalt 0% over 250 K, en ik 2% over 250K ?

Is er nog een trucje waardoor mijn partner alleen het huis koopt?

We zijn in gemeenschap van goederen getrouwd.

Als wij nu samen het huis kopen, is het dan zo dat mijn partner wel die vrijstelling krijgt, en ik niet?

Dus stel dat het huis is 500K.

Mijn partner betaalt 0% over 250 K, en ik 2% over 250K ?

Is er nog een trucje waardoor mijn partner alleen het huis koopt?

- HellBeast

- Registratie: Oktober 2002

- Nu online

Oh My GoT!

Ja, door jou de deur uit te zetten.Rzaan schreef op woensdag 6 januari 2021 @ 13:25:

Is er nog een trucje waardoor mijn partner alleen het huis koopt?

Beauty is in the eye of the beerholder

- Morpheusk

- Registratie: April 2008

- Laatst online: 02:41

Je partner kan lijkt mij in haar eentje de woning kopen. Door middel van gemeenschap wordt jij automatisch "gratis" mede-eigenaar.Rzaan schreef op woensdag 6 januari 2021 @ 13:25:

Nu is mijn partner wel < 35, maar ik zelf ben 35+.

We zijn in gemeenschap van goederen getrouwd.

Als wij nu samen het huis kopen, is het dan zo dat mijn partner wel die vrijstelling krijgt, en ik niet?

Dus stel dat het huis is 500K.

Mijn partner betaalt 0% over 250 K, en ik 2% over 250K ?

Is er nog een trucje waardoor mijn partner alleen het huis koopt?

Hier stond een link voor een Goldcard 1 jaar gratis + 20.000 punten.

So simpel is het natuurlijk niet. Of één persoon koopt het, die moet dan de hypotheek dragen en is officieel eigenaar in het kadaster. Of twee personen hebben gezamenlijk de hypotheek en zijn gezamenlijk eigenaar.Morpheusk schreef op woensdag 6 januari 2021 @ 13:53:

Je partner kan lijkt mij in haar eentje de woning kopen. Door middel van gemeenschap wordt jij automatisch "gratis" mede-eigenaar.

PV : 4650 Wp : 15 x AEG AS-M60XB-310 + GoodWe 4200D-NS : PVOutput

/u/79923/DUT11.png?f=community)

En de bank geeft iemand geen hypotheek zonder dat zijn partner mee tekent.mddd schreef op woensdag 6 januari 2021 @ 13:56:

[...]

So simpel is het natuurlijk niet. Of één persoon koopt het, die moet dan de hypotheek dragen en is officieel eigenaar in het kadaster. Of twee personen hebben gezamenlijk de hypotheek en zijn gezamenlijk eigenaar.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende

Wij gaan geen hypotheek aanvragen.mddd schreef op woensdag 6 januari 2021 @ 13:56:

[...]

So simpel is het natuurlijk niet. Of één persoon koopt het, die moet dan de hypotheek dragen en is officieel eigenaar in het kadaster. Of twee personen hebben gezamenlijk de hypotheek en zijn gezamenlijk eigenaar.

Zou dan mijn partner ook in haar eentje de koper kunnen zijn?

- Morpheusk

- Registratie: April 2008

- Laatst online: 02:41

Als je reeds panden hebt en je gaat trouwen in gemeenschap van goederen dan worden bij het kadaster als nog op 2 namen gezet zonder dat je overdrachtsbelasting betaald. Of het andersom kan als je al getrouwd, weet ik dus niet zeker, hierover kan een notaris meer vertellen.mddd schreef op woensdag 6 januari 2021 @ 13:56:

[...]

So simpel is het natuurlijk niet. Of één persoon koopt het, die moet dan de hypotheek dragen en is officieel eigenaar in het kadaster. Of twee personen hebben gezamenlijk de hypotheek en zijn gezamenlijk eigenaar.

Even los van gemeenschap van goederen. Als 1 persoon een pand koopt op naam en dat pand inschrijft bij het kadaster kan je daarna nog prima via bijv. een samenlevingscontract afspraken maken over dat pand. Dus dan ben je ook een soort van mede-eigenaar zonder dat je overdrachtsbelasting betaald. Praat eens met een goede notaris en je hoort alle mogelijkheden.

Dan tekent de ander die wel 2% moet betalen toch voor 1% eigenaar mee. Dan betaal je over 99% waarde van de woning dus 0% overdrachtsbelasting die nog een vrijstelling heeft. En de ander betaald slechts 2% over 1% van de woningwaarde. (bij 500k is dit slechts 100 euro)fsfikke schreef op woensdag 6 januari 2021 @ 14:01:

[...]

En de bank geeft iemand geen hypotheek zonder dat zijn partner mee tekent.

Via de notaris dicht je dan weer af dat je beide evenveel recht op de woning hebt.

Let op; ook al wordt je maar voor 1% eigenaar van de woning, want een hypotheekverstrekker vaak minimaal vereist. Je bent wel beide verantwoordelijk voor de hele schuld.

Ik zou niet weten waarom niet, maar check voor de zekerheid even met de notaris.Rzaan schreef op woensdag 6 januari 2021 @ 14:03:

[...]

Wij gaan geen hypotheek aanvragen.

Zou dan mijn partner ook in haar eentje de koper kunnen zijn?

[ Voor 15% gewijzigd door Morpheusk op 06-01-2021 14:22 ]

Hier stond een link voor een Goldcard 1 jaar gratis + 20.000 punten.

- 1107972

- Registratie: Mei 2005

- Laatst online: 26-04 20:37

Ten eerste gefeliciteerd dat je een huis van 500k zonder hypotheek kan kopen.Rzaan schreef op woensdag 6 januari 2021 @ 14:03:

[...]

Wij gaan geen hypotheek aanvragen.

Zou dan mijn partner ook in haar eentje de koper kunnen zijn?

Op basis van onderstaande link zou ik kunnen concluderen dat een het inderdaad mogelijk is om van de startersvrijstelling te profiteren. Je partner zou dan 80% aandeel van het huis kopen en jij koopt zelf de resterende 20%. Over deze 20% dien je dan wel overdrachtsbelasting te betalen.

https://www.deleeuw.nl/blog/nieuws/781-startersvrijstelling

https://www.taxlive.nl/nl...r-een-echtgenoot-partner/

Kanttekening die ik hier wel bij plaats is of men niet zal vallen over het feit dat de totale aankoopwaarde van de woning €500.000,- is. Ik zou me dus zeker even goed laten adviseren hierover. Mocht je bereidwillige verkopers treffen kan je altijd nog proberen om €400.000,- voor het huis te bieden en €100.000,- voor één van de zaken ter overname. Maar zou me verbazen als bovenstaande maas in de kleine lettertjes niet is afgedekt.

Zie opmerking van Morpheusk hieronder dat je tot 1 april niet gebonden bent aan de €400.000,-. In dat geval zou je dus mogelijk over het volledige bedrag vrijstelling kunnen aanvragen.Dus niet te lang wachten.

[ Voor 7% gewijzigd door 1107972 op 06-01-2021 14:26 ]

- Morpheusk

- Registratie: April 2008

- Laatst online: 02:41

Tot 1 april ben je niet gebonden aan de max van €400.000,-1107972 schreef op woensdag 6 januari 2021 @ 14:21:

[...]

Ten eerste gefeliciteerd dat je een huis van 500k zonder hypotheek kan kopen.

Op basis van onderstaande link zou ik kunnen concluderen dat een het inderdaad mogelijk is om van de startersvrijstelling te profiteren. Je partner zou dan 80% aandeel van het huis kopen en jij koopt zelf de resterende 20%. Over deze 20% dien je dan wel overdrachtsbelasting te betalen.

https://www.deleeuw.nl/blog/nieuws/781-startersvrijstelling

https://www.taxlive.nl/nl...r-een-echtgenoot-partner/

Kanttekening die ik hier wel bij plaats is of men niet zal vallen over het feit dat de totale aankoopwaarde van de woning €500.000,- is. Ik zou me dus zeker even goed laten adviseren hierover. Mocht je bereidwillige verkopers treffen kan je altijd nog proberen om €400.000,- voor het huis te bieden en €100.000,- voor één van de zaken ter overname. Maar zou me verbazen als bovenstaande maas in de kleine lettertjes niet is afgedekt.

Hier stond een link voor een Goldcard 1 jaar gratis + 20.000 punten.

- Smitovic

- Registratie: Juni 2012

- Laatst online: 06-07-2025

Dat laatste is natuurlijk fraude. Je kan natuurlijk niet een huis kopen voor 1 euro, de inboedel voor 2 ton en zeggen nanana ik hoef geen belasting te betalen!1107972 schreef op woensdag 6 januari 2021 @ 14:21:

[...]

Ten eerste gefeliciteerd dat je een huis van 500k zonder hypotheek kan kopen.

Op basis van onderstaande link zou ik kunnen concluderen dat een het inderdaad mogelijk is om van de startersvrijstelling te profiteren. Je partner zou dan 80% aandeel van het huis kopen en jij koopt zelf de resterende 20%. Over deze 20% dien je dan wel overdrachtsbelasting te betalen.

https://www.deleeuw.nl/blog/nieuws/781-startersvrijstelling

https://www.taxlive.nl/nl...r-een-echtgenoot-partner/

Kanttekening die ik hier wel bij plaats is of men niet zal vallen over het feit dat de totale aankoopwaarde van de woning €500.000,- is. Ik zou me dus zeker even goed laten adviseren hierover. Mocht je bereidwillige verkopers treffen kan je altijd nog proberen om €400.000,- voor het huis te bieden en €100.000,- voor één van de zaken ter overname. Maar zou me verbazen als bovenstaande maas in de kleine lettertjes niet is afgedekt.

Ik denk dus niet dat dat specifiek in deze wet is afgedekt, maar in het algemeen

Verwijderd

Dit dus, van deze "window" hebben wij dus ook gretig gebruik gemaakt. Bespaart je een berg geld waar je andere leuke dingen mee kan doenMorpheusk schreef op woensdag 6 januari 2021 @ 14:23:

Tot 1 april ben je niet gebonden aan de max van €400.000,-

- Rzaan

- Registratie: Mei 2018

- Laatst online: 27-04 21:30

Altijd zoekende