Mitsubishi externe temperatuur sensor (Home Assistant compatible): V&A - ClimaControl - Ook voor Panasonic & LG.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 19-05 18:42

Dat schijnt dus niet het geval te zijn. Volgens mij heeft Zondag met Lubach hier ook een aflevering aan besteed, dat de koopkrachtcijfers die voorspeld worden geen realistisch beeld geven.Verwijderd schreef op donderdag 19 december 2019 @ 13:31:

[...]

Daarom noemen ze dit ook koopkracht.

Die zal bij de gemiddelde Nederlander wel stijgen.

Hoe dan ook, blij dat ik een paar tientjes extra krijg volgend jaar!

- Master_G

- Registratie: Juni 2010

- Laatst online: 24-01 13:31

Dus je hebt een auto van 900,- (300 bruto bijt.) of +/-1800,- (300 netto bijt.)LED-Maniak schreef op donderdag 19 december 2019 @ 13:43:

[...]

Vandaar de "virtueel 0". Mijn youngtimer heeft een bijtelling van een keertje 300 euro per jaar. Dat valt in het niets ten opzichte van de rest van de kosten..

Is dat wel zo efficiënt als je een veelvoud aan onderhoud hebt zoals je zelf zegt?

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

Leuk trucje. Alle werknemers die onder een CAO vallen (dat is bijna iedereen) zijn vanaf juli 2019 verplicht om deel te nemen aan een maffioos construct om de WW aan te vullen.Longcat schreef op donderdag 19 december 2019 @ 12:16:

Vanaf 2020 gaan onze savingsrates een klein beetje omhoog vanwege verlaging van de loonbelasting.

[...]

Zie: https://fd.nl/economie-po...t-er-tientjes-bij-in-2020

De WW is eerst door de overheid ingekort. Daar hebben de mensen min of meer voor gestemd een paar jaar terug.

Vervolgens komt er een ministrieel befehl dat de "sociale partners" dit moesten repareren. Je raad het al.... vanaf dit jaar wordt het enkel door de werknemer betaalt. Oh ja, had ik al gemeld dat het verplicht is?

En naturlijk worden er per arbeidssector aparte fondsen opgezet zodat er lekker veel overhead is, en de "sociale partners" (in crime) elkaar lekker wat bestuursfuncties kunnen toeschuiven.

Feitelijk een soort diefstal van overheidswege bevolen. En dan melden dat werknemers er boven de streep een paar tientjes op vooruit gaan... moet je ballen voor hebben.

Kunnen ze in België ook: 'we besparen om te kunnen investeren'.

Misschien komt het omdat ik binnen een paar maanden 40 word maar ik word toch meer ambetant dan vroeger van steeds maar weer dat gejaag, gestress, en het moet altijd maar sneller voor minder.

Daardoor heb ik er ook meer aandacht voor bij anderen. En het is in ieder geval zo dat ik niet de enige ben die dat denkt. En dan heb ik zelf heel weinig redenen om echt te klagen in vergelijking met vele anderen.

Deze documentaire brengt het mooi en raak in beeld vind ik: https://joop.bnnvara.nl/videos/jongens-van-de-bouw

Ik zit zelf ook voor een deel in de bouwsector en ik vind het heel herkenbaar.

Misschien komt het omdat ik binnen een paar maanden 40 word maar ik word toch meer ambetant dan vroeger van steeds maar weer dat gejaag, gestress, en het moet altijd maar sneller voor minder.

Daardoor heb ik er ook meer aandacht voor bij anderen. En het is in ieder geval zo dat ik niet de enige ben die dat denkt. En dan heb ik zelf heel weinig redenen om echt te klagen in vergelijking met vele anderen.

Deze documentaire brengt het mooi en raak in beeld vind ik: https://joop.bnnvara.nl/videos/jongens-van-de-bouw

Ik zit zelf ook voor een deel in de bouwsector en ik vind het heel herkenbaar.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

Ik denk dat hij met de rest van de kosten vooral ook MRB, brandstof en verzekering bedoelt. Als je een klein beetje strategisch je youngtimer kiest en je onderhoud beetje goedkoop inkoopt, dan heb je heel veel plezier voor weinig geld met een oude auto. Heb ik ook jaren gedaan.Master_G schreef op donderdag 19 december 2019 @ 19:31:

[...]

Dus je hebt een auto van 900,- (300 bruto bijt.) of +/-1800,- (300 netto bijt.)

Is dat wel zo efficiënt als je een veelvoud aan onderhoud hebt zoals je zelf zegt?

Onderhoudsbeurten op die oude auto's kun je trouwens ook prima zelf doen. Even olie verversen en nieuwe filters erop zetten is niet zo moeilijk. Echte vol-synthetische olie uit Duitsland erop, is nog beter voor de motor ook. En wel zo handig als je zelf ook af en toe wat onder de motorkap doet, dan weet je tenminste een beetje wat daar gebeurt, let je er zelf ook wat meer op terwijl je de auto gebruikt en handig als je een keer wel naar de garage moet.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

Zo hebben ze het ‘Ziekenfonds’ ook om zeep geholpen, omdat het dan goedkoper zou worden 😡Baytep schreef op donderdag 19 december 2019 @ 20:19:

[...]

Leuk trucje. Alle werknemers die onder een CAO vallen (dat is bijna iedereen) zijn vanaf juli 2019 verplicht om deel te nemen aan een maffioos construct om de WW aan te vullen.

De WW is eerst door de overheid ingekort. Daar hebben de mensen min of meer voor gestemd een paar jaar terug.

Vervolgens komt er een ministrieel befehl dat de "sociale partners" dit moesten repareren. Je raad het al.... vanaf dit jaar wordt het enkel door de werknemer betaalt. Oh ja, had ik al gemeld dat het verplicht is?

En naturlijk worden er per arbeidssector aparte fondsen opgezet zodat er lekker veel overhead is, en de "sociale partners" (in crime) elkaar lekker wat bestuursfuncties kunnen toeschuiven.

Feitelijk een soort diefstal van overheidswege bevolen. En dan melden dat werknemers er boven de streep een paar tientjes op vooruit gaan... moet je ballen voor hebben.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- GioStyle

- Registratie: Januari 2010

- Laatst online: 07:15

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

En in mijn omgeving is er niemand die het door heeft. Niemand, als ik dit vertel aan mijn directe collega’s zien ze vuur branden...Baytep schreef op donderdag 19 december 2019 @ 20:19:

[...]

Leuk trucje. Alle werknemers die onder een CAO vallen (dat is bijna iedereen) zijn vanaf juli 2019 verplicht om deel te nemen aan een maffioos construct om de WW aan te vullen.

De WW is eerst door de overheid ingekort. Daar hebben de mensen min of meer voor gestemd een paar jaar terug.

Vervolgens komt er een ministrieel befehl dat de "sociale partners" dit moesten repareren. Je raad het al.... vanaf dit jaar wordt het enkel door de werknemer betaalt. Oh ja, had ik al gemeld dat het verplicht is?

En naturlijk worden er per arbeidssector aparte fondsen opgezet zodat er lekker veel overhead is, en de "sociale partners" (in crime) elkaar lekker wat bestuursfuncties kunnen toeschuiven.

Feitelijk een soort diefstal van overheidswege bevolen. En dan melden dat werknemers er boven de streep een paar tientjes op vooruit gaan... moet je ballen voor hebben.

Het erge is nog als je van baan verwisselt en in een andere tak van sport belandt je ‘opbouw’ gewoon verdwijnt...

- rube

- Registratie: Juni 2006

- Laatst online: 08:26

Ik weet dat een aantal grote groepen onder een CAO vallen, maar mijn vrouw en ik (N=2) hebben beiden nog nooit een CAO gehad met bijna 20 jaar werken bij diverse werkgevers.Baytep schreef op donderdag 19 december 2019 @ 20:19:

[...]

.... Alle werknemers die onder een CAO vallen (dat is bijna iedereen)...

Ik weet niet of het correct is, maar die indruk heb ik hier ook een groot aantal niet onder een CAO vallen ( @President en zijn vrouw vallen wel onder een CAO als ik het goed heb).

Ik geloof dat wij er volgende maand ook wel wat op vooruit gaan in netto loon. Bovendien krijgt mijn vrouw 3.5% extra. Maar inmiddels zijn we al zover op onze FO reis dat deze zaken niet zo heel belangrijk meer voor ons zijn. Maar uiteraard slaan we het ook weer niet af

Verwijderd

Ik dacht aardig op de hoogte te zijn van de ontwikkelingen maar deze "maffiose constructie" is nieuw voor mij. Googlen op nieuwe ww regels, ww fondsen of dergelijke helpt mij niet verder. De link met de verlaagde loonbelasting is mij ook niet helemaal duidelijk. Noch is mij bekend dat mijn ww opbouw afhankelijk is van de sector waarin ik werk...Baytep schreef op donderdag 19 december 2019 @ 20:19:

[...]

Leuk trucje. Alle werknemers die onder een CAO vallen (dat is bijna iedereen) zijn vanaf juli 2019 verplicht om deel te nemen aan een maffioos construct om de WW aan te vullen.

De WW is eerst door de overheid ingekort. Daar hebben de mensen min of meer voor gestemd een paar jaar terug.

Vervolgens komt er een ministrieel befehl dat de "sociale partners" dit moesten repareren. Je raad het al.... vanaf dit jaar wordt het enkel door de werknemer betaalt. Oh ja, had ik al gemeld dat het verplicht is?

En naturlijk worden er per arbeidssector aparte fondsen opgezet zodat er lekker veel overhead is, en de "sociale partners" (in crime) elkaar lekker wat bestuursfuncties kunnen toeschuiven.

Feitelijk een soort diefstal van overheidswege bevolen. En dan melden dat werknemers er boven de streep een paar tientjes op vooruit gaan... moet je ballen voor hebben.

- bat266

- Registratie: Februari 2004

- Laatst online: 19-05 19:47

:strip_icc():strip_exif()/u/104742/trompet.jpg?f=community)

Volgens mij is dat deze regeling:Verwijderd schreef op vrijdag 20 december 2019 @ 07:42:

[...]

Ik dacht aardig op de hoogte te zijn van de ontwikkelingen maar deze "maffiose constructie" is nieuw voor mij. Googlen op nieuwe ww regels, ww fondsen of dergelijke helpt mij niet verder. De link met de verlaagde loonbelasting is mij ook niet helemaal duidelijk. Noch is mij bekend dat mijn ww opbouw afhankelijk is van de sector waarin ik werk...

https://www.sociaalwerk-w...ociaal-werk/derde-ww-jaar

Waar de overheid de regeling versobert, breiden de sociale partners ze prive weer uit, mits een CAO.

Better to remain silent and be thought a fool then to speak out and remove all doubt.

Verwijderd

Dankje dat lijkt hem inderdaad te zijn. Een vervelende versobering inderdaad (de zoveelste), maar de link met de loonbelastingverlaging in 2020 is mij niet helemaal duidelijk. Is inderdaad wel zo dat we twee stap terug zetten en de stap vooruit vieren.bat266 schreef op vrijdag 20 december 2019 @ 07:59:

[...]

Volgens mij is dat deze regeling:

https://www.sociaalwerk-w...ociaal-werk/derde-ww-jaar

Waar de overheid de regeling versobert, breiden de sociale partners ze prive weer uit, mits een CAO.

- appelflap1992

- Registratie: November 2017

- Laatst online: 20-05 19:35

De link naar de loonbelasting is inderdaad niet echt relevant.Verwijderd schreef op vrijdag 20 december 2019 @ 08:02:

[...]

Dankje dat lijkt hem inderdaad te zijn. Een vervelende versobering inderdaad (de zoveelste), maar de link met de loonbelastingverlaging in 2020 is mij niet helemaal duidelijk. Is inderdaad wel zo dat we twee stap terug zetten en de stap vooruit vieren.

De premie zal ook waarschijnlijk ook elk jaar op gaan lopen. Ik vind het schandalig dat ik daar aan mee moet doen, het is eigenlijk een verplichte verzekering. Het probleem is dat personen die nog maar pas werken er eigenlijk nauwelijks iets aan gaan hebben. Pas na 10 jaar werkzaam kun je er iets aan hebben aangezien je met de nieuwe ww regels na 10 jaar nog maar een halve maand ww opbouwt per gewerkt jaar, dat was na 10 jaar ook een maand per jaar werk.

De premie is in 2020 0.4%, lijkt dus elk jaar 0,1% omhoog te gaan.

[ Voor 9% gewijzigd door appelflap1992 op 20-12-2019 10:22 ]

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 15-05 08:53

Ik vind drie jaar WW erg veel trouwens. Als je in 2 jaar geen nieuwe baan gaat vinden dan gaat dat in het derde ook niet lukken denk ik. Ik ben over het algemeen erg links, maar ik vind het jammer dat er alleen in dit soort ouderwetse constructies wordt gedacht als het op sociale zekerheid aankomt.

In Denemarken hebben ze een beter model, vind ik persoonlijk. Hoge WW uitkering (90% van loon) maar vanaf dag één meteen scholing oppakken en actief begeleiden naar nieuwe werk. Ook buiten de eigen sector.

https://nos.nl/nieuwsuur/...zo-weer-aan-het-werk.html

In Denemarken hebben ze een beter model, vind ik persoonlijk. Hoge WW uitkering (90% van loon) maar vanaf dag één meteen scholing oppakken en actief begeleiden naar nieuwe werk. Ook buiten de eigen sector.

https://nos.nl/nieuwsuur/...zo-weer-aan-het-werk.html

In een gezonde economische situatie is dat waar, maar als je zonder werk zit omdat er een flinke economische dip is, dan is de kans natuurlijk veel groter dat je in het 3e jaar ineens wel werk kunt vinden, omdat het herstel dan hopelijk is begonnen. De afgelopen dubbele dip economische crisis duurde wel ongebruikelijk lang. Meestal herstelt de economie zich veel sneller en dan is dat 3e jaartje natuurlijk een heel prettig vangnet.ApexAlpha schreef op vrijdag 20 december 2019 @ 10:25:

Ik vind drie jaar WW erg veel trouwens. Als je in 2 jaar geen nieuwe baan gaat vinden dan gaat dat in het derde ook niet lukken denk ik. Ik ben over het algemeen erg links, maar ik vind het jammer dat er alleen in dit soort ouderwetse constructies wordt gedacht als het op sociale zekerheid aankomt.

Wie kent het concept van weekendbeleggen.nl en wilt daar zijn mening over kwijt? Diagonale short strangle strategie.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 09:33

Kort gezegd is mijn mening over al dit soort partijen: Waarom zou je een strategische voordeel dat je hebt in de markt niet zelf ten volle benutten ?r0bb schreef op vrijdag 20 december 2019 @ 15:13:

Wie kent het concept van weekendbeleggen.nl en wilt daar zijn mening over kwijt? Diagonale short strangle strategie.

Dan is er veel meer mee te verdienen dan een paar abonnementjes te sluiten. Dat voordeel in de markt door middel van kennis die niemand heeft is iets namelijk waar hedgefondsen (quantitatieve en anderzijds) iedere dag naar op zoek zijn.

Mensen als Drunkenmiller, Jim Simmons , Soros, etc hebben hun geheimen pas vrijgegeven als de rest hun voorsprong had ingehaald. Als de kennis gemeengoed was geworden.

Daar zijn leuke boeken over geschreven, More money than god bijvoorbeeld. Een betere besteding van een tientje dan een proefabonnement hierop.

Overigens is er met opties wel wat te verdienen, dus ook een paar goede boeken over opties, risico, verzekeren en herverzekeren zijn een betere investering.

- Corrit

- Registratie: Januari 2007

- Laatst online: 18-05 21:39

Ik word altijd een beetje argwanend van dit soort concepten. Als het zo ongelofelijk winstgevend is om dit te doen (onrealistisch hoog imo, 27% per jaar), waarom zouden ze dan niet goedkoop een berg geld lenen en het zelf investeren in plaats van andere mensen motiveren om hun geld er in te steken?r0bb schreef op vrijdag 20 december 2019 @ 15:13:

Wie kent het concept van weekendbeleggen.nl en wilt daar zijn mening over kwijt? Diagonale short strangle strategie.

Ben overigens wel benieuwd of andere mensen er positiever tegenover staan of dingen zie die ik niet zie.

Verwijderd

Hoe dan ook heeft zo'n specifieke beleggingsstrategie weinig met FO te maken --> Beleggen op de beurs in de praktijk - Deel 9.

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Helemaal. Ben het helemaal met je eens. Volstrekt kansloos.Corrit schreef op vrijdag 20 december 2019 @ 15:31:

[...]

Ik word altijd een beetje argwanend van dit soort concepten. Als het zo ongelofelijk winstgevend is om dit te doen (onrealistisch hoog imo, 27% per jaar), waarom zouden ze dan niet goedkoop een berg geld lenen en het zelf investeren in plaats van andere mensen motiveren om hun geld er in te steken?

Ben overigens wel benieuwd of andere mensen er positiever tegenover staan of dingen zie die ik niet zie.

Onvoorstelbaar!

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 01:15

Wel apart, ik zie niet de gebruikelijke waarschuwingen op die website (zoals u kunt uw inleg kwijtraken). Lijkt me toch wettelijk verplicht. Wat er wel staat:

Denk niet dat dat mag, maar kan er naast zitten."Resultaten uit het verleden bieden geen garantie voor de toekomst". Maar het zal toch wel iets zeggen wanneer resultaten nu al jaren achtereen uitstekend zijn?

- crosscarver

- Registratie: Januari 2014

- Laatst online: 10-03 17:55

Ik heb net even op de site gesurfd en hier is mijn mening--> uselessr0bb schreef op vrijdag 20 december 2019 @ 15:13:

Wie kent het concept van weekendbeleggen.nl en wilt daar zijn mening over kwijt? Diagonale short strangle strategie.

Warme groet

Crosscarver FFP CFP® RPLP® (titels aangegeven voor relevantie)

The best investment is in yourself (Warren Buffett), www.sciplan.nl, ELGA, 23 PV-panelen Oost-West

Dank voor de reacties een collega van mij zweert bij bovenstaande website, ik wilde zijn mening toch eens peilen tegenover een kleine sample die ook minstens voldoende weten teneinde een betere keuze voor mijn FO doelen te maken 🙂

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

Waar blijven de rest van de jaarverslagen jongens?

- flipjevandejam

- Registratie: April 2000

- Laatst online: 20-05 11:22

Dit is toch wel hilarisch. Het is weer helemaal 2007!

Effectief, efficient & emotievrij ;-)

Effectief, efficient & emotievrij ;-)

Zie het meestal begin Januari voorbij komen. Ben er zelf meestal pas in Februari uittomtom901 schreef op vrijdag 20 december 2019 @ 16:48:

Waar blijven de rest van de jaarverslagen jongens?

- Zenix

- Registratie: Maart 2004

- Laatst online: 20-05 21:23

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Dividend krijg ik nog aan het einde van het jaar! Even geduld nog

Ik heb in de 20 jaar dat ik werk gelukkig het merendeel zonder CAO en ook met individueel pensioen gewerkt (en inmiddels al het collectief pensioen in mijn huidige individueel pensioen laten storten) dus ben niet (meer) gebonden aan dat soort collectieve regelingen en dat voelt heel prettig. Net zoals het prettig voelt om mijn erfpacht voor eeuwig te hebben afgekocht. Op een of andere manier is het prettiger als de markt en jezelf invloed hebt op het eind resultaat dan dat dat in de handen is van overheid en vakbond.

Dat stel ik bewust nog even uit tot 01-01-2020. Dan ga ik er lekker voor zitten en het eindresultaat uitrekenen. Het is een top jaar dus dat wordt wel een klein feestjetomtom901 schreef op vrijdag 20 december 2019 @ 16:48:

Waar blijven de rest van de jaarverslagen jongens?

[ Voor 25% gewijzigd door Torgo op 20-12-2019 20:52 ]

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

Ze beleggen je geld niet he. Je abbonneert je alleen op een nieuwsbrief met allemaal prachtige tips en trucs en aan de hand daarvan kun je zelf enorm veel geld verdienen. Ik ben geen advocaat, maar ik denk dat zo'n nieuwsbrief niet onder hetzelfde strikte AFM-toezicht valt als bijv. een beleggingsfonds.Pistachenootje schreef op vrijdag 20 december 2019 @ 15:54:

Wel apart, ik zie niet de gebruikelijke waarschuwingen op die website (zoals u kunt uw inleg kwijtraken). Lijkt me toch wettelijk verplicht. Wat er wel staat:

[...]

Denk niet dat dat mag, maar kan er naast zitten.

Onvoorstelbaar!

Omdat ik eigenwijs ben en overal mogelijkheden in zie. Ook in de uitgaven.Xanaroth schreef op donderdag 19 december 2019 @ 08:25:

Dus hoe denk je die 90% inkomen / 10% kostenreductie op de lange termijn uitvallen en vol te houden zijn? Waarom zou jij anders zijn dan 'de rest'...

Hieronder een voorbeeld:

- Warmtepomp + zonnepanelen: 15K

- Levensduur: 15 jaar

- Rendement: 6%

Volledige looptijd: 30 jaar

De bespaarder:

Gebruikt zijn spaargeld (15K), omdat de rente te laag is en wil daaroor ook geen andere kosten maken. Na de eerste 15 jaar gebruikt de bespaarder weer (15K) van zijn spaargeld om dezelfde reden.

Na 30 jaar is er 30K uitgegeven en de restwaarde is € 0,-. De besparing is 27K.

Netto vermogen: 27K-30K= -3K

De uitgever:

Vraagt een energiebespaarlening aan met een rente van 2% met een looptijd van 180 maanden.

Aankoop: 15K

Bruto maandbedrag: € 96,53

Totale kosten lening: € 17.375,40

Koopt van de 15K dat nog niet is uitgegeven is een garagebox met een rendement van 6%.

De warmtepomp + zonnepanelen en garagebox halen samen een rendement van 12%. Netto rendement van 10%.

Rendement 4%: 0,6K per jaar

Besparing 6%: 0,9K per jaar

Periode 1: jaar 1 t/m jaar 15

Rendement 4%: 9K

Besparing 6%: 13,5K

Herhaal dit trukje nog een keer en voeg nog een garagebox eraan toe.

Rendement 10%: 1,5K per jaar

Besparing 6%: 0,9K per jaar

Periode 2: jaar 16 t/m jaar 30

Rendement 10%: 22,5K

Besparing 6%: 13,5K

Na 30 jaar totaal 31,5K aan rendement en een besparing van 27K.

Sub Netto: 31,5K+27K-34,8K= +23,7K

Waarde garageboxen: 30K

Netto vermogen: 30K+23,7K= +53,7K

Als je de waarstijging zou meenemen (100% per 30 jaar, 50% per 15 jaar): 30K+15K+7,5K= +52,5K

Totaal: 52,5K+23,7K= +76,2K

Na 30 jaar:

Bespaarder: -3K

Uitgever: +76,2K

Als je hetzelfde wil bereiken met besparen:Xanaroth schreef op donderdag 19 december 2019 @ 08:25:

Ik zet bijvoorbeeld net in 8min mijn autoverzekering weer eens over, scheelt een miniscule 3 euro/maand. Betekend wel 36 euro voor 8 min werk, of effectief een 270 euro (netto!!) uurloon.

76,2K:30 jaar= € 2540,-

€ 2540,-:12 maanden = € 211,66 per maand.

Kortom, dit ga je niet redden met 3 euro per maand in 8 minuten tijd.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Je gaat ervan uit dat de garageboxen wel goed renderen EN stijgen in waarde, meer dan een lening kosten zou, maar dat dergelijke investering helemaal juist niks doet aan positief rendement en/of waardevermeerdering.GeFoX schreef op zaterdag 21 december 2019 @ 16:16:

[...]

Omdat ik eigenwijs ben en overal mogelijkheden in zie. Ook in de uitgaven.

Hieronder een voorbeeld:

- Warmtepomp + zonnepanelen: 15K

- Levensduur: 15 jaar

- Rendement: 6%

Volledige looptijd: 30 jaar

De bespaarder:

Gebruikt zijn spaargeld (15K), omdat de rente te laag is en wil daaroor ook geen andere kosten maken. Na de eerste 15 jaar gebruikt de bespaarder weer (15K) van zijn spaargeld om dezelfde reden.

Na 30 jaar is er 30K uitgegeven en de restwaarde is € 0,-. De besparing is 27K.

Netto vermogen: 27K-30K= -3K

De uitgever:

Vraagt een energiebespaarlening aan met een rente van 2% met een looptijd van 180 maanden.

Aankoop: 15K

Bruto maandbedrag: € 96,53

Totale kosten lening: € 17.375,40

Koopt van de 15K dat nog niet is uitgegeven is een garagebox met een rendement van 6%.

De warmtepomp + zonnepanelen en garagebox halen samen een rendement van 12%. Netto rendement van 10%.

Rendement 4%: 0,6K per jaar

Besparing 6%: 0,9K per jaar

Periode 1: jaar 1 t/m jaar 15

Rendement 4%: 9K

Besparing 6%: 13,5K

Herhaal dit trukje nog een keer en voeg nog een garagebox eraan toe.

Rendement 10%: 1,5K per jaar

Besparing 6%: 0,9K per jaar

Periode 2: jaar 16 t/m jaar 30

Rendement 10%: 22,5K

Besparing 6%: 13,5K

Na 30 jaar totaal 31,5K aan rendement en een besparing van 27K.

Sub Netto: 31,5K+27K-34,8K= +23,7K

Waarde garageboxen: 30K

Netto vermogen: 30K+23,7K= +53,7K

Als je de waarstijging zou meenemen (100% per 30 jaar, 50% per 15 jaar): 30K+15K+7,5K= +52,5K

Totaal: 52,5K+23,7K= +76,2K

Na 30 jaar:

Bespaarder: -3K

Uitgever: +76,2K

[...]

Als je hetzelfde wil bereiken met besparen:

76,2K:30 jaar= € 2540,-

€ 2540,-:12 maanden = € 211,66 per maand.

Kortom, dit ga je niet redden met 3 euro per maand in 8 minuten tijd.

Daarnaast negeer je dat je ook bij geen investering kosten zou hebben (minstens 2x nieuwe cv), of dat de 2e set voor vervanging veel goedkoper is omdat je hele huis/tuin infra al is aangepast en je enkel vervanging hebt.

Verder negeer je dat warmtepomp/zonnepanelen een investering is op het niveau van waardepapier (obligaties etc) van laag-rendement en laag-risico investering. Dus dat de juiste vergelijking niet zou moeten zijn met een hoog-rendement hoog-risico investering als garagebox. Voor een gebalanceerd portfolio zou je eerder met de (afhankelijk van je risicoprofiel) 5-10% allocatie in obligaties/goud/... moeten vergelijken.

Daarnaast negeer je dat de garageboxen ook erg kunnen tegenvallen in rendement of restwaarde, door met een absoluut best-case scenario te vergelijken.

Ook ga je voorbij aan zaken als belastingen/vve kosten post-fo, vs simpelweg lagere kostenvoet post-fo.

Als je serieus wilt vergelijken dan zie je de bespaarder van een 90/10 aandeel/obligatie naar 100% aandelen met die obligaties ingewisseld voor de zonnepanelen/warmtepomp.

Of je vergelijkt binnen je vastgoed onderdeel van het portfolio (aandelen MAIN, realty, etc) met eenzelfde waarde in garageboxen of woning. Nu is het echt appels en zeewater vergelijken.

Je mist daardoor een hele hoop diepgang in je aannames. Meest worst-case scenario voor besparing vs absoluut best-case geleend-geld-investering, die niet vergelijkbaar zijn in vergelijkbare allocatie binnen eenzelfde portfolio/risicoprofiel.

- poehee

- Registratie: Augustus 2006

- Laatst online: 19-05 13:30

Ik zou bijna zeggen, als dat zo is, waarom doet niet iedereen het?CornermanNL schreef op vrijdag 20 december 2019 @ 15:23:

[...]

Overigens is er met opties wel wat te verdienen, dus ook een paar goede boeken over opties, risico, verzekeren en herverzekeren zijn een betere investering.

Is het niet eerder dat met opties juist niets te verdienen valt? Nou ja, niet meer dan met een roulette of ander kansspel? En wil je echt rendement maken, dan loop je meestal risico's die als het fout gaat, niet meer goed te maken is...

Ik gebruik ze wel eens om extra rendement op aandelen te maken, maar met een immer stijgende beurs is dit eerder een rem op je rendement. Ik weet dit, moet het niet doen, maar doe het omdat de gokker in mij soms net even wat dominanter is.

You're either part of the solution or you're part of the problem

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 09:33

Het is materie die niet iedereen leuk of interessant vindt, het was ook meer in de trant van als je zoiets wil gaan doen is het beter om het geld dat je in een abonnement steekt in een paar boeken te steken dan leer je in ieder geval iets. Ook of het wel of niet het verder onderzoeken waard is.poehee schreef op zondag 22 december 2019 @ 19:59:

[...]

Ik zou bijna zeggen, als dat zo is, waarom doet niet iedereen het?

Is het niet eerder dat met opties juist niets te verdienen valt? Nou ja, niet meer dan met een roulette of ander kansspel? En wil je echt rendement maken, dan loop je meestal risico's die als het fout gaat, niet meer goed te maken is...

Ik gebruik ze wel eens om extra rendement op aandelen te maken, maar met een immer stijgende beurs is dit eerder een rem op je rendement. Ik weet dit, moet het niet doen, maar doe het omdat de gokker in mij soms net even wat dominanter is.

Het valt buiten de scope van dit topic om hier helemaal over uit te wijden, maar ik denk dat als je kijkt naar opties zijn het buitengewoon handige middelen om je eigen verzekeringsbehoefte en risico mee in te richten. Het tijdselement is met name interessant. Want daar heb je met FO worden het meest mee te maken, tijdsvraagstukken.

In de basis er over leren en dan met name over onderwerpen als verzekeren, herverzekeren en risico is erg waardevol. Het leert je anders naar tijd versus risico kijken. En als je dan nog zin hebt kun je je in opties gaan verdiepen als de meer praktische uitvoering ervan.

Overigens over het nemen van risico's met opties , dat is zeker niet nodig , hou het simpel en een paar procent extra is prima te verdienen zonder daar hoge risico's voor te lopen. Zeker bij steeds groter wordende portefeuilles zijn ze erg handig.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 08:28

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

Even naar de beleggingsportfolio gekeken.

Ik heb 3 verschillende rekeningen:

Private banker: 8%

Mijn speelportefeuille: 6% (er zitten een paar dikke successen in, maar ook een paar grote missers : Balta, Kiadis, ..)

Mijn waarde/lange termijn portfolio: 24% (heel weinig mee gedaan, ik zat blijkbaar goed met de fondsen en aandelen die ik meestal al een paar jaar heb (Barco, Galapagos, ArgenX, WDB, VGP,...)

Nog een paar jaar zoals dit, en dan voel ik me echt FO.

In elk geval, de kreeft en champagne zijn dit jaar door Galapagos betaald.

Ik heb 3 verschillende rekeningen:

Private banker: 8%

Mijn speelportefeuille: 6% (er zitten een paar dikke successen in, maar ook een paar grote missers : Balta, Kiadis, ..)

Mijn waarde/lange termijn portfolio: 24% (heel weinig mee gedaan, ik zat blijkbaar goed met de fondsen en aandelen die ik meestal al een paar jaar heb (Barco, Galapagos, ArgenX, WDB, VGP,...)

Nog een paar jaar zoals dit, en dan voel ik me echt FO.

In elk geval, de kreeft en champagne zijn dit jaar door Galapagos betaald.

Sony A7 iv en wat recycled glas

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 17-05 21:07

Omdat ik mijn verjaardag verder niet vier (en het meestal alleen maar vervelend vind om eraan herinnerd te worden dat ik weer een jaar dichter bij het einde ben) heb ik besluiten mijn "FO-jaar" te laten beginnen en eindigen op mijn verjaardag in plaats van 1 januari. Dat maakt de administratie natuurlijk iets ingewikkelder (omdat dingen als peildatums, tariefwijzigingen en belastingregels dan wel allemaal ingaan) maar dat heb ik er wel voor over om een keer een verjaardag te vieren waarop ik mezelf FO kado doe. Tot over 9 maanden dus.tomtom901 schreef op vrijdag 20 december 2019 @ 16:48:

Waar blijven de rest van de jaarverslagen jongens?

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- ColeJ

- Registratie: Juni 2019

- Laatst online: 20-05 21:13

En daar ging je rendement, zo door het buikje haha!Tommie12 schreef op maandag 23 december 2019 @ 09:35:

In elk geval, de kreeft en champagne zijn dit jaar door Galapagos betaald.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 08:28

Dat krijg ik dit jaar echt niet meer opgezopen.ColeJ schreef op maandag 23 december 2019 @ 09:45:

[...]

En daar ging je rendement, zo door het buikje haha!

Sony A7 iv en wat recycled glas

Hier was 2019 samen te vatten in een jaar van financieel vereenvoudigen en structureren in combinatie met een topjaar op de beurs.

Ik heb echt het gevoel dat ik de financiële kant niet veel meer zal kunnen verbeteren. Nu is het een kwestie van de tijd zijn werk laten doen. Hoe minder er ik zit aan te prutsen hoe beter het resultaat zal zijn.

Behalve mijn zeer eenvoudige beleggingsstrategie laten lopen wil ik in 2020 proberen om zo weinig mogelijk bezig te zijn met geld. Uitgaven optimaliseren zal natuurlijk wel een tweede natuur blijven.

Ik ben de 500k-grens totale assets gepasseerd (conservatieve schatting eigen woning inbegrepen). Ik heb geen enkele lening lopen.

Als mijn assets ieder jaar met 10% stijgen (werken+beleggen) dan zit ik binnen 7 jaar aan het miljoen. Tegen dan is de kleine ook wel groot genoeg om niet meer aan het handje te moeten houden. Als ik tegen dan geen vast werk meer zou hebben dan zou dit niet erg zijn.

Het is tijd om nieuwe hobby's te zoeken Ben wat aan het rondkijken om misschien een coaching-opleiding te volgen maar ik weet nog niet goed in wat. Iets niet té praktisch maar ook niet al te wazig. Tips?

Ik heb echt het gevoel dat ik de financiële kant niet veel meer zal kunnen verbeteren. Nu is het een kwestie van de tijd zijn werk laten doen. Hoe minder er ik zit aan te prutsen hoe beter het resultaat zal zijn.

Behalve mijn zeer eenvoudige beleggingsstrategie laten lopen wil ik in 2020 proberen om zo weinig mogelijk bezig te zijn met geld. Uitgaven optimaliseren zal natuurlijk wel een tweede natuur blijven.

Ik ben de 500k-grens totale assets gepasseerd (conservatieve schatting eigen woning inbegrepen). Ik heb geen enkele lening lopen.

Als mijn assets ieder jaar met 10% stijgen (werken+beleggen) dan zit ik binnen 7 jaar aan het miljoen. Tegen dan is de kleine ook wel groot genoeg om niet meer aan het handje te moeten houden. Als ik tegen dan geen vast werk meer zou hebben dan zou dit niet erg zijn.

Het is tijd om nieuwe hobby's te zoeken

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- LED-Maniak

- Registratie: Oktober 2003

- Laatst online: 08:17

:strip_icc():strip_exif()/u/94119/358157.jpg?f=community)

Grappig, na alle berichten hier over het vette beursjaar begon ik te balen van mijn ingestelde automatische verkoop in Februari 2018. Maar nu ik de portefeuille van toen naast de koersen nu leg, staan de meesten nu lager of gelijk aan waarvoor het verkocht is. Wellicht was het dan toch niet zo erg achteraf(alleen dividend misgelopen en wat inflatie).

Ondertussen wel dat geld gebruikt om te storten in de bank-spaar hypotheek dus renderen heeft het zeker gedaan en is het huis volgend jaar officieel afgelost. Wat ik mijn ogen meehelpt aan het FO zijn.

Volgend jaar wordt het jaar van de verbouwing van het huis voor verhuur en gezien ik verder totaal geen investeringen meer heb ga ik daar rustig op focussen.

Kleine stapjes vooruit.

Ondertussen wel dat geld gebruikt om te storten in de bank-spaar hypotheek dus renderen heeft het zeker gedaan en is het huis volgend jaar officieel afgelost. Wat ik mijn ogen meehelpt aan het FO zijn.

Volgend jaar wordt het jaar van de verbouwing van het huis voor verhuur en gezien ik verder totaal geen investeringen meer heb ga ik daar rustig op focussen.

Kleine stapjes vooruit.

Mitsubishi externe temperatuur sensor (Home Assistant compatible): V&A - ClimaControl - Ook voor Panasonic & LG.

/u/147561/vaag2.JPG?f=community)

Gek genoeg hier zonder al te veel moeite op een vermogensopbouwquote van 50% gekomen. Ik noem het zo, omdat er ook aflossing bij inbegrepen zit. Zonder aflossing scheelt het overigens maar 4 procentpunten.

Ben ook aan het bijhouden hoeveel onze net worth per jaar stijgt daardoor. Met name exclusief waardestijging huis is interessant. We zaten begin november al boven de stijging van heel 2018 en er moet nog een eindejaarsbonus + 13e maand verwerkt worden, dus dat wordt naar verwachting een mooi resultaat.

Ben ook aan het bijhouden hoeveel onze net worth per jaar stijgt daardoor. Met name exclusief waardestijging huis is interessant. We zaten begin november al boven de stijging van heel 2018 en er moet nog een eindejaarsbonus + 13e maand verwerkt worden, dus dat wordt naar verwachting een mooi resultaat.

- Gizz187

- Registratie: September 2005

- Laatst online: 25-04 14:17

Ik ben al een tijdje op zoek naar 1 integraal vermogensdashboard om een geconsolideerd beeld te krijgen en continu te onderhouden mbt mijn financiële positie.

Tot nu toe maak ik gebruik van Excel om de transacties bij te houden van de betaalrekening. Maar hierdoor mis ik de financiële positie van mijn spaar en beleggingsrekeningen. PSD2 zorgt er dan wel voor dat je inzicht kan krijgen (en houden) in verschillende rekeningen van verschillende banken, maar Evi, Binck, de Giro en vele andere initiatieven doen hier (nog?) niet aan mee.

Welke mogelijkheden zien jullie? Toch maar blijven bij een handmatig inzicht met Excel?

Tot nu toe maak ik gebruik van Excel om de transacties bij te houden van de betaalrekening. Maar hierdoor mis ik de financiële positie van mijn spaar en beleggingsrekeningen. PSD2 zorgt er dan wel voor dat je inzicht kan krijgen (en houden) in verschillende rekeningen van verschillende banken, maar Evi, Binck, de Giro en vele andere initiatieven doen hier (nog?) niet aan mee.

Welke mogelijkheden zien jullie? Toch maar blijven bij een handmatig inzicht met Excel?

- Longcat

- Registratie: November 2018

- Laatst online: 20-05 21:49

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Dan ben ik wel benieuwd wat er in je portefeuille zat.LED-Maniak schreef op maandag 23 december 2019 @ 11:37:

Grappig, na alle berichten hier over het vette beursjaar begon ik te balen van mijn ingestelde automatische verkoop in Februari 2018. Maar nu ik de portefeuille van toen naast de koersen nu leg, staan de meesten nu lager of gelijk aan waarvoor het verkocht is. Wellicht was het dan toch niet zo erg achteraf(alleen dividend misgelopen en wat inflatie).

Gedetailleerd verslag hoeft wat mij betreft niet per kalenderjaar, maar kont wel een keer wanneer ik er in in heb. Alles goed op de rit... dus valt weinig bij te sturen.tomtom901 schreef op vrijdag 20 december 2019 @ 16:48:

Waar blijven de rest van de jaarverslagen jongens?

Wel mooi dat met dit goede jaar op de beurs de stijging van de portefeuille voor het eerst groter is dan het gespaarde bedrag uit arbeid

- ColeJ

- Registratie: Juni 2019

- Laatst online: 20-05 21:13

Alweer een coach.... Haha nee zonder gekheid, iedereen moet doen wat hij of zij zelf wil.Wozmro schreef op maandag 23 december 2019 @ 11:02:

Het is tijd om nieuwe hobby's te zoeken

- LED-Maniak

- Registratie: Oktober 2003

- Laatst online: 08:17

Een paar zo uit mijn hoofd: Arcadis, OCI, Arcelor Mittel, Shell, Brunel.Longcat schreef op maandag 23 december 2019 @ 12:54:

[...]

Dan ben ik wel benieuwd wat er in je portefeuille zat.

Deze had ik al een aantal jaar in bezit.

Mitsubishi externe temperatuur sensor (Home Assistant compatible): V&A - ClimaControl - Ook voor Panasonic & LG.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

@Gizz187 Ik denk dat je volledige automatisering eigenlijk wel kan vergeten zodra je situatie ingewikkelder wordt. Er zijn genoeg financiële zaken die niet onder PSD2 vallen die je mogelijk wel zou willen volgen.

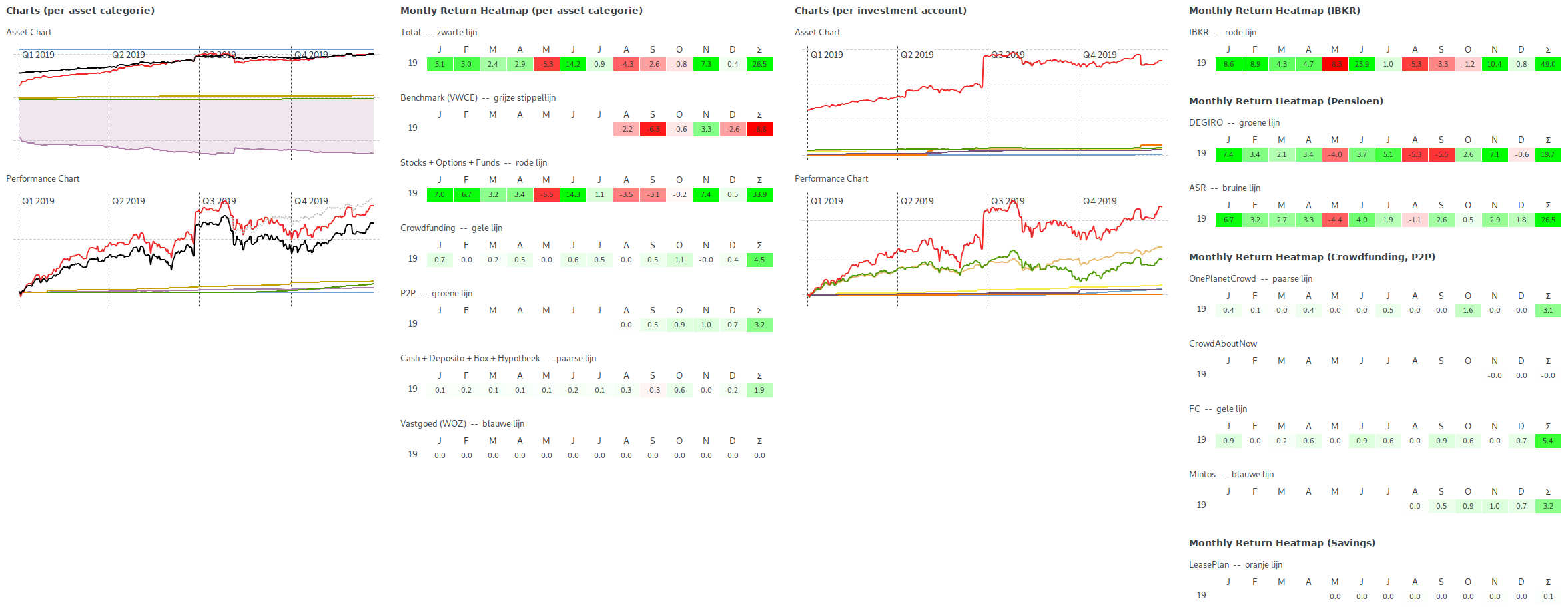

Zelf gebruik ik twee tools voor een totaaloverzicht: YNAB en PortfolioPerformance.

In YNAB houd ik mijn budget bij en heb ik mijn primaire bank (bunq) gekoppeld middels de API. Andere rekeningen vul ik handmatig in (prima te doen, want weinig transacties) en beleggingsaccounts update ik maandelijks. Handig voor het budget natuurlijk, maar ook leuk voor de grafieken en voor het 'net worth zonder woning' totaalplaatje.

In PortfolioPerformance houd ik mijn vermogen bij; alles houd ik hier in bij, beleggingen, leningen, WOZ woning, crowdfunding, spaarrekening, deposito's. Alleen mijn betaalrekening houd ik hier buiten omdat het geen zin heeft om in PP uitgaven te tracken. Het is wel even wat werk om alle beleggingen en transacties daarin op een zinvolle manier in te voeren. Maar het resultaat mag er zijn: leuke dashboards voor rendement per categorie, per rekening, totalen. En dat ziet er zo uit.

Zelf gebruik ik twee tools voor een totaaloverzicht: YNAB en PortfolioPerformance.

In YNAB houd ik mijn budget bij en heb ik mijn primaire bank (bunq) gekoppeld middels de API. Andere rekeningen vul ik handmatig in (prima te doen, want weinig transacties) en beleggingsaccounts update ik maandelijks. Handig voor het budget natuurlijk, maar ook leuk voor de grafieken en voor het 'net worth zonder woning' totaalplaatje.

In PortfolioPerformance houd ik mijn vermogen bij; alles houd ik hier in bij, beleggingen, leningen, WOZ woning, crowdfunding, spaarrekening, deposito's. Alleen mijn betaalrekening houd ik hier buiten omdat het geen zin heeft om in PP uitgaven te tracken. Het is wel even wat werk om alle beleggingen en transacties daarin op een zinvolle manier in te voeren. Maar het resultaat mag er zijn: leuke dashboards voor rendement per categorie, per rekening, totalen. En dat ziet er zo uit.

- toolatetoplay

- Registratie: Maart 2019

- Laatst online: 19-12-2025

Hier ook 50% vermogen opbouw quote behaald. Aflossing wel meegenomen, waarde stijging huis niet. Mijn administratie klopt niet helemaal, denk dat er in 2019 zelfs nog iets meer gespaard is.finsdefis schreef op maandag 23 december 2019 @ 12:36:

Gek genoeg hier zonder al te veel moeite op een vermogensopbouwquote van 50% gekomen. Ik noem het zo, omdat er ook aflossing bij inbegrepen zit. Zonder aflossing scheelt het overigens maar 4 procentpunten.

Ben ook aan het bijhouden hoeveel onze net worth per jaar stijgt daardoor. Met name exclusief waardestijging huis is interessant. We zaten begin november al boven de stijging van heel 2018 en er moet nog een eindejaarsbonus + 13e maand verwerkt worden, dus dat wordt naar verwachting een mooi resultaat.

Doelen komend jaar: wellicht iets minder werken, zelfde percentage opbouw. Langzaam maar zeker gaan kijken naar een nieuwe uitdaging binnen of buiten het bedrijf.

Als het buiten het bedrijf wordt, dan geef ik de voorkeur een bedrijf op (elektrische) fiets afstand. Iets langer blijven hangen op de huidige functie kan ook, maar ben bang dat de verveling toe kan gaan slaan.

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

Is dat netto (dus inclusief alle kosten)?Tommie12 schreef op maandag 23 december 2019 @ 09:35:

Even naar de beleggingsportfolio gekeken.

Ik heb 3 verschillende rekeningen:

Private banker: 8%

Mijn speelportefeuille: 6% (er zitten een paar dikke successen in, maar ook een paar grote missers : Balta, Kiadis, ..)

Mijn waarde/lange termijn portfolio: 24% (heel weinig mee gedaan, ik zat blijkbaar goed met de fondsen en aandelen die ik meestal al een paar jaar heb (Barco, Galapagos, ArgenX, WDB, VGP,...)

Nog een paar jaar zoals dit, en dan voel ik me echt FO.

In elk geval, de kreeft en champagne zijn dit jaar door Galapagos betaald.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 01:15

"alleen dividend mislopen" kan in sommige gevallen een hoop schelenLED-Maniak schreef op maandag 23 december 2019 @ 11:37:

Grappig, na alle berichten hier over het vette beursjaar begon ik te balen van mijn ingestelde automatische verkoop in Februari 2018. Maar nu ik de portefeuille van toen naast de koersen nu leg, staan de meesten nu lager of gelijk aan waarvoor het verkocht is. Wellicht was het dan toch niet zo erg achteraf(alleen dividend misgelopen en wat inflatie).

- Tommie12

- Registratie: Juni 2011

- Laatst online: 08:28

Ja, inclusief kosten en dividenden.tomtom901 schreef op maandag 23 december 2019 @ 13:37:

[...]

Is dat netto (dus inclusief alle kosten)?

Sony A7 iv en wat recycled glas

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

Moet zeggen dat die private banker me dan wel tegenvalt, kijkend naar het afgelopen jaar is 8% wel erg mager..

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

Dat kun je toch niet beoordelen zolang je het risicoprofiel van @Tommie12 niet weet?tomtom901 schreef op maandag 23 december 2019 @ 14:44:

Moet zeggen dat die private banker me dan wel tegenvalt, kijkend naar het afgelopen jaar is 8% wel erg mager..

Ik haal dit jaar waarschijnlijk tussen de 6-7 procent, en ben daar prima tevreden mee.

[ Voor 12% gewijzigd door TucanoItaly op 23-12-2019 14:57 ]

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

Daar heb je inderdaad gelijk in, ik ging van 100% aandelen uit maar dat hoeft natuurlijk niet zo te zijn.TucanoItaly schreef op maandag 23 december 2019 @ 14:55:

[...]

Dat kun je toch niet beoordelen zolang je het risicoprofiel van @Tommie12 niet weet?

Ik haal dit jaar waarschijnlijk tussen de 6-7 procent, en ben daar prima tevreden mee.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 01:15

VWRL staat op +26%

IEGA (staatsobligaties) staat op 7.7%

Als je 90% staatsobligaties had kom je waarschijnlijk dicht bij de 8% uit

Maar goed, er zijn natuurlijk veel andere manieren om je geld te beleggen, dat begrijp ik ook.

IEGA (staatsobligaties) staat op 7.7%

Als je 90% staatsobligaties had kom je waarschijnlijk dicht bij de 8% uit

Maar goed, er zijn natuurlijk veel andere manieren om je geld te beleggen, dat begrijp ik ook.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 08:28

Redelijk risicoprofiel, maar er zit wel wat goud is, en ook wat cash gezien zowat iedereen een crash verwachtte.tomtom901 schreef op maandag 23 december 2019 @ 14:44:

[...]

Moet zeggen dat die private banker me dan wel tegenvalt, kijkend naar het afgelopen jaar is 8% wel erg mager..

Hij heeft nog wat krediet wat mij betreft. Ik ben vooral benieuwd wat die gaat doen als er eens een stevige correctie komt.

Hij belegt ook vooral in fondsen. Om individueel met aandelen te laten werken voor mij, daar heb ik niet genoeg geld voor.

Sony A7 iv en wat recycled glas

- BTU_Natas

- Registratie: Juli 2004

- Laatst online: 18-05 22:55

Superior dutchie

20.14% Dit jaar.

90% aandelen

10% Etf's

Ik migreer langzaam richting 100% ETF (gaat nog jaren duren)

90% aandelen

10% Etf's

Ik migreer langzaam richting 100% ETF (gaat nog jaren duren)

Verwijderd

Wat is je plan dan? Want in principe kun je natuurlijk in 10 minuten naar ETFs migreren.BTU_Natas schreef op maandag 23 december 2019 @ 16:11:

20.14% Dit jaar.

90% aandelen

10% Etf's

Ik migreer langzaam richting 100% ETF (gaat nog jaren duren)

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Jammer dat je zo redelijk bent. Ik keek uit naar een gruwelijk onbeschofte discussie, gevolgd door een modbreaktomtom901 schreef op maandag 23 december 2019 @ 15:01:

Daar heb je inderdaad gelijk in, ik ging van 100% aandelen uit maar dat hoeft natuurlijk niet zo te zijn.

Een heel ander onderwerp aansnijdend, heeft iemand hier ervaring met Bright Pensioen? Ik heb als ZZP'er reeds een klein pensioen lopen van een vorige vaste baan, maar ga dat aanvullen met Bright. Ik heb namelijk weinig vertrouwen er in dat mijn klassieke pensioenfonds (ABP) ineens weer als een malle gaat indexeren. Meer mensen die in dit bootje zitten?

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Bulldock

- Registratie: Mei 2007

- Laatst online: 01-05 21:57

Waarom niet gewoon een pensioenrekening bij bijvoorbeeld degiro?TucanoItaly schreef op maandag 23 december 2019 @ 18:58:

Een heel ander onderwerp aansnijdend, heeft iemand hier ervaring met Bright Pensioen? Ik heb als ZZP'er reeds een klein pensioen lopen van een vorige vaste baan, maar ga dat aanvullen met Bright. Ik heb namelijk weinig vertrouwen er in dat mijn klassieke pensioenfonds (ABP) ineens weer als een malle gaat indexeren. Meer mensen die in dit bootje zitten?

- Zr40

- Registratie: Juli 2000

- Niet online

@TucanoItaly Waarom specifiek Bright?

In dit Reddit draadje staat wat interessante discussie over deze partij.

In dit Reddit draadje staat wat interessante discussie over deze partij.

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

Had ik, maar door hoge kosten ingeruild voor BND. Verder wel tevreden over, maar tot grofweg enkele tienduizenden euro’s behoorlijk duur.TucanoItaly schreef op maandag 23 december 2019 @ 18:58:

[...]

Jammer dat je zo redelijk bent. Ik keek uit naar een gruwelijk onbeschofte discussie, gevolgd door een modbreak

Een heel ander onderwerp aansnijdend, heeft iemand hier ervaring met Bright Pensioen? Ik heb als ZZP'er reeds een klein pensioen lopen van een vorige vaste baan, maar ga dat aanvullen met Bright. Ik heb namelijk weinig vertrouwen er in dat mijn klassieke pensioenfonds (ABP) ineens weer als een malle gaat indexeren. Meer mensen die in dit bootje zitten?

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 19-05 18:42

Ik zit bij Bright, voornamelijk omdat mijn werkgever de vaste kosten betaalt voor het lidmaatschap. Zoals al is aangedragen zou ik bij een volgende werkgever liever kiezen voor een andere partij voor de genoemde punten. Ik heb namelijk geen idee wat Bright doet qua inleg en keuzes die ze maken, wat mede komt doordat je uit enkele fondsen kunt kiezen.TucanoItaly schreef op maandag 23 december 2019 @ 18:58:

[...]

Een heel ander onderwerp aansnijdend, heeft iemand hier ervaring met Bright Pensioen? Ik heb als ZZP'er reeds een klein pensioen lopen van een vorige vaste baan, maar ga dat aanvullen met Bright. Ik heb namelijk weinig vertrouwen er in dat mijn klassieke pensioenfonds (ABP) ineens weer als een malle gaat indexeren. Meer mensen die in dit bootje zitten?

Hoe dan ook is dit beter dan een standaard pensioenfonds, hier ‘spaar’ je tenminste voor jezelf. Echter wil ik liever de keuze hebben waar ik in beleg, in plaats van uit een paar ontransparante fondsen kiezen.

Wij hebben er een bij zzppensioen (loyalis) geopend. Daar zijn de kosten 0.35% (inclusief fondskosten) plus 35 euro per jaar vast. En ze beleggen in de SUSM / SUSW fondsen. Dus wel iets dividendlek, maar verder lage kosten. Zoals bijna overal behalve DeGiro zit je vast aan lifecycle beleggen, maar als je je gewenste pensioendatum zo ver mogelijk weg zet en offensief kiest, grotendeels aandelen. Bij deGiro betaal je 0.2% plus fondskosten, maar alleen binnen de kernselectie, en wij wilden niet aan VWRL vast zitten (en buiten de kernselectie komt er al weer 0.2% kosten bij).

Zoals de meesten hier denk ik in ieder geval vooral om geld dat we toch zouden beleggen fiscaal vriendelijk weg te zetten (combi van jarenlang geen VRH en tzt vermoedelijk lagere IB tarieven door lager inkomen). Omdat het maar een klein deel van het vermogen betreft levert het 'vastzetten' ook weinig risico op.

Zoals de meesten hier denk ik in ieder geval vooral om geld dat we toch zouden beleggen fiscaal vriendelijk weg te zetten (combi van jarenlang geen VRH en tzt vermoedelijk lagere IB tarieven door lager inkomen). Omdat het maar een klein deel van het vermogen betreft levert het 'vastzetten' ook weinig risico op.

- Zr40

- Registratie: Juli 2000

- Niet online

Je beschrijft een pensioen op basis van defined contribution ("beschikbare premie"). Er zijn legio pensioenaanbieders die dit aanbieden (zowel via werkgever als via lijfrente); Bright is daar zeker niet uniek mee.Orangelights23 schreef op maandag 23 december 2019 @ 22:29:

[...]

Hoe dan ook is dit beter dan een standaard pensioenfonds, hier ‘spaar’ je tenminste voor jezelf.

Dit is helaas vrijwel overal het geval. Bij een traditioneel pensioenfonds of een pensioenverzekering heb je helemaal geen keuze; bij defined contribution heb je nog de keuze tussen fondsen. Althans, voor zover je werkgever dit heeft afgesproken met de aanbieder.Echter wil ik liever de keuze hebben waar ik in beleg, in plaats van uit een paar ontransparante fondsen kiezen.

In de wereld van lijfrente is DEGIRO eigenlijk de enige partij waar je zelf vrij kan beleggen.

Ik doe dit. De kernselectie kan je zelfs helemaal negeren; zolang de transactiekosten binnen de maandelijkse fee (die 0,2% op jaarbasis) vallen betaal je niets extra voor aankoop of verkoop.TechLight schreef op maandag 23 december 2019 @ 22:29:

Bij deGiro betaal je 0.2% plus fondskosten, maar alleen binnen de kernselectie, en wij wilden niet aan VWRL vast zitten (en buiten de kernselectie komt er al weer 0.2% kosten bij).

Kijk wel uit met buitenlandse beurzen, DEGIRO rekent een euro per beurs per maand dat je op die beurs handelt of een positie aanhoudt. Is vooral een probleem bij de wat kleinere portefeuilles.

[ Voor 26% gewijzigd door Zr40 op 24-12-2019 00:13 ]

- Oilman

- Registratie: December 2012

- Laatst online: 22:57

@Verwijderd Heb je ook de optie doorgerekend om nu bij te storen in het spaardeel en pas 1-3-2022 over te sluiten naar een andere hypotheek verstrekker door gerekend? Dan hoef je namelijk geen boeterente te betalen. De hogere maandlasten die je nu hebt kan je makkelijk opvangen tot die tijd door je spaargeld.

- BertS

- Registratie: September 2004

- Laatst online: 13-02 08:33

Verwijderd schreef op dinsdag 24 december 2019 @ 07:45:

***members only***

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

Heb je ook rekening gehouden met een buffer voor je ZZP schap?Verwijderd schreef op dinsdag 24 december 2019 @ 07:45:

***members only***

Verwijderd

Bij aanvang vd hypotheek hebben we tot de max van de bandbreedte gestort, hierdoor is bijstorten helaas niet meer mogelijk.Oilman schreef op dinsdag 24 december 2019 @ 08:12:

@Verwijderd Heb je ook de optie doorgerekend om nu bij te storen in het spaardeel en pas 1-3-2022 over te sluiten naar een andere hypotheek verstrekker door gerekend? Dan hoef je namelijk geen boeterente te betalen. De hogere maandlasten die je nu hebt kan je makkelijk opvangen tot die tijd door je spaargeld.

Goed punt, het laten werken vd 85k spaargelden vind ik alleen moeilijk/risicovol waarbij ik het op zo'n korte termijn (2jr) ook wil inzetten.

Jeptomtom901 schreef op dinsdag 24 december 2019 @ 08:16:

[...]

Heb je ook rekening gehouden met een buffer voor je ZZP schap?

Ik had dat nog nagevraagd. Voor de pensioenrekening betaal je sowieso 0,2% kosten (oke, verrekend met je transactiekosten), maar voor fondsen buiten de kernselectie komt daar nog 0,2% lopende kosten bij (naast de algemene 0,2% en transactiekosten). Dan zit je dus wel degelijk op 0,4% plus eventuele transactiekosten als die boven de drempel uit komen.Zr40 schreef op dinsdag 24 december 2019 @ 00:05:

Ik doe dit. De kernselectie kan je zelfs helemaal negeren; zolang de transactiekosten binnen de maandelijkse fee (die 0,2% op jaarbasis) vallen betaal je niets extra voor aankoop of verkoop.

Afhankelijk van aantal en volume van transacties en van je vermogen hoeft dat zeker niet verkeerd te zijn (er zijn zat duurdere opties met minder keuze), maar het is niet zo mooi als het lijkt initieel. Voor ons reden (in combinatie met wat andere zaken) om het dus toch niet zo te doen.

(edit: zie zr40's response 2 posts verder; wellicht had ik de NT fondsen in gedachten, maar kan ook zijn dat die sowieso niet beschikbaar waren, dat weet ik niet meer precies)

[ Voor 8% gewijzigd door TechLight op 24-12-2019 18:28 ]

Verwijderd

Wat dan nog wel een optie is: (Jaarlijks) bijstorten om daarmee de looptijd te verkorten.Verwijderd schreef op dinsdag 24 december 2019 @ 08:33:

[...]

Bij aanvang vd hypotheek hebben we tot de max van de bandbreedte gestort, hierdoor is bijstorten helaas niet meer mogelijk.

[...]

- Zr40

- Registratie: Juli 2000

- Niet online

Die 0,2% extra kosten is een service fee voor beleggingsfondsen. Die betaal je niet bij aandelen en ETFs.TechLight schreef op dinsdag 24 december 2019 @ 08:42:

[...]

Ik had dat nog nagevraagd. Voor de pensioenrekening betaal je sowieso 0,2% kosten (oke, verrekend met je transactiekosten), maar voor fondsen buiten de kernselectie komt daar nog 0,2% lopende kosten bij (naast de algemene 0,2% en transactiekosten). Dan zit je dus wel degelijk op 0,4% plus eventuele transactiekosten als die boven de drempel uit komen.

[ Voor 12% gewijzigd door Zr40 op 24-12-2019 09:35 ]

- ColeJ

- Registratie: Juni 2019

- Laatst online: 20-05 21:13

Meesman heeft voor mij dit jaar 27,3% rendement gemaakt. Wat een jaar... Komt natuurlijk ook door de dip van december 2018.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Het feit dat ze een social enterprise zijn, spreekt me aan (d.w.z. geen winstdoel). Overigens nuttige Reddit tip!Zr40 schreef op maandag 23 december 2019 @ 19:24:

@TucanoItaly Waarom specifiek Bright?

In dit Reddit draadje staat wat interessante discussie over deze partij.

@tomtom901 die minimale kosten zijn nu nog wel een punt, maar het lijkt me geen probleem als je wat verder bent.

@Bulldock daar zit ik nu ineens naar te kijken, inderdaad. Da's wel heel interessant. Wat mij aan Bright (of een andere club) echter wel aanspreekt, is een beetje afstand tussen mezelf en m'n pensioen, ik hoef er dan niet meer naar te kijken. Ik ben niet iemand die goed slaapt bij slechte rendementen. Maar ja, die kosten...

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Zr40

- Registratie: Juli 2000

- Niet online

Bedoel je omdat je (verplicht) aandelen in bezit krijgt? Dat zegt niets. Volgens dit document (pagina 3 en 4) zijn de aandelen van de leden klanten goed voor maar liefst 2,3% belang. Ze hebben grote aandeelhouders die uiteindeiljk gewoon winst willen zien.TucanoItaly schreef op dinsdag 24 december 2019 @ 10:02:

[...]

Het feit dat ze een social enterprise zijn, spreekt me aan (d.w.z. geen winstdoel).

[ Voor 7% gewijzigd door Zr40 op 24-12-2019 10:22 ]

- Bulldock

- Registratie: Mei 2007

- Laatst online: 01-05 21:57

@TucanoItaly voor mij geeft de 30 jaar 'wachtperiode' voldoende rust. Bovendien is dit echt een aanvulling voor mij, dus naast een door de werkgever geregeld beschikbare premie pensioen.

- Smuggler

- Registratie: Juni 2005

- Laatst online: 06:40

Wat wil jij nu echt bereiken?

Het is een extreem goed jaar geweest.ColeJ schreef op dinsdag 24 december 2019 @ 09:39:

Meesman heeft voor mij dit jaar 27,3% rendement gemaakt. Wat een jaar... Komt natuurlijk ook door de dip van december 2018.

Mag hier ook 35,2% bijschrijven

Tevens had ik meer goed nieuw aan het einde van het jaar.

Ik betaal al jaren zelf een deel van mijn zorgkosten (+-2000 euro per jaar). en dat wordt nu per 10 december dit jaar volledig vergoed uit de basisverzekering.

Dat scheelt gewoon 2000 * 50 jaar?, 100.000 euro over de rest van mijn leven. toch weer ruim 2 jaar eerder met pensioen

Verder was ik een beetje stil afgelopen jaar in dit topic, veel onnodige uitgaven gedaan die niet in lijn zijn met FO zijn, maar toch goed voelde om daar geld aan uit te geven.

De begroting voor het huwelijk was iets groter dan gepland: 14.000 euro. en een nieuwe auto (Tesla model 3 met alle fiscale voordelen) van 60.000 was ook niet de allerslimste keuze. Ook de huwelijksreis van 3000 euro klapte erin.

Al met al veelste veel uitgegeven dit jaar. maar door de 2 positieve verrassingen aan het eind van het jaar staat mijn pensioen datum nog altijd in mijn 42e levensjaar.

Voor 2020 geen grote uitgaven meer gepland staan.

9.900Wp PV (enphase), 55kwh EV(Tesla), 75kwh EV(Tesla), 6kWh thuisbatterij (EVAPOWER),+ sygenergy 54kwh Tibber

- JURIST

- Registratie: September 2014

- Laatst online: 20-05 21:25

Inderdaad een mooi resultaat, ook ondanks de dip van een jaar terug! Dat vooruitkijken op de financiele markten nog lastiger is geworden in een lage rente omgeving met toegenomen politieke invloed is ook wel gebleken. Vorig jaar dacht dat dit jaar al tevreden te moeten zijn met een klein rendement, het is erg meegevallen.ColeJ schreef op dinsdag 24 december 2019 @ 09:39:

Meesman heeft voor mij dit jaar 27,3% rendement gemaakt. Wat een jaar... Komt natuurlijk ook door de dip van december 2018.

De komende week ook maar eens alles op een rijtje zetten en doelen stellen voor het nieuwe jaar. Hier net een verhuizing naar een groter/duurder huis achter de rug. Verhuizen brengt altijd veel extra kosten mee en voor FO is dat niet de meest verstandige keuze, maar woongenot is voor ons erg belangrijk. En met huidige rente ook weer niet een hele grote spelbreker om een paar honderd euro per maand meer aan wonen uit te geven. Het scheelt dat we al even onderwerg waren met de FO-reis. Wordt vervolgd wat betreft terugblik en plan.

Inderdaad een verbazend resultaat op de beurzen. Ik stel mij de vraag wanneer de overheid dit in het snotje zal krijgen. De overheid is voor mij het grootste risico/variabele voor FO-streven. Op zich heb ik daar wel begrip voor, herverdeling is belangrijk.

Wat lees ik bijvoorbeeld vandaag in de krant (in België):

https://www.hln.be/nieuws...-door-bouwshift~a141d498/

Meer dan 10 jaar geleden al heb ik de bewuste keuze gemaakt om in een stadscentrum te gaan wonen omdat ik voorzag dat vrijstaand wonen op het platteland geen toekomst heeft omwille van evoluties in klimaatmaatregelen.

Het perceel waarop mijn woning staat leent er zich ook goed voor om op een dag mijn woning te vervangen door een gebouw met een drietal wooneenheden. Het is ook goed gelegen op wandelafstand van winkels, treinstation, ontspanningsmogelijkheden,...

De overheid wil daar nu ook zijn deel van de meerwaarde van opeisen. Dat bewijst voor mij dat ik de juiste keuze gemaakt heb.

Wat lees ik bijvoorbeeld vandaag in de krant (in België):

https://www.hln.be/nieuws...-door-bouwshift~a141d498/

Meer dan 10 jaar geleden al heb ik de bewuste keuze gemaakt om in een stadscentrum te gaan wonen omdat ik voorzag dat vrijstaand wonen op het platteland geen toekomst heeft omwille van evoluties in klimaatmaatregelen.

Het perceel waarop mijn woning staat leent er zich ook goed voor om op een dag mijn woning te vervangen door een gebouw met een drietal wooneenheden. Het is ook goed gelegen op wandelafstand van winkels, treinstation, ontspanningsmogelijkheden,...

De overheid wil daar nu ook zijn deel van de meerwaarde van opeisen. Dat bewijst voor mij dat ik de juiste keuze gemaakt heb.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

Dat de overheid je geld afpakt lijkt me meer een stokpaardje van jou dan daadwerkelijk het grootste risico dat jij loopt m.b.t. je streven. Je hebt 500k en je hoopt de komende jaren 10% rendement te behalen? Ik weet natuurlijk niet precies hoe je vermogen is opgebouwd maar ik denk dat het risico dat de beurs inklapt (of zelfs dat niet eens, maar gewoon 10 jaar nauwelijks rendeert), of dat jij je baan kwijtraakt, of dat je vaste lasten stijgen, etc. etc., een stuk relevanter is.Wozmro schreef op dinsdag 24 december 2019 @ 11:10:

Inderdaad een verbazend resultaat op de beurzen. Ik stel mij de vraag wanneer de overheid dit in het snotje zal krijgen. De overheid is voor mij het grootste risico/variabele voor FO-streven.

Niet specifiek op jou gericht, maar vergelijk voor de grap eens de FO topics deel 1,2 en 3 met het huidige topic. In 2013 werd er nog gezegd (link, link):

Waar baseer je dat op? De beurs is ondertussen 3x in waarde gehalveerd (dotcom, 9/11 en bankencrisis 2008). Als ik kijk naar de AEX (gewogen index) dan zijn we er nog lang niet...

Je kan uitstekend geld verdienen met beleggen, maar dan moet je bankier worden en het met het geld van een ander doen...

Toen ging het nog over hypotheken aflossen, zonnepanelen plaatsen en goedkope telefoons kopen. Beleggen deed je alleen als je een doodswens had. Inmiddels is de spaarrente ongeveer nul dus heeft werkelijk iedereen z'n spaargeld in indexfondsen gepompt en verwacht 5% a 10% rendement de komende jaren. In dit topic komt de champagne en kreeft op tafel en gaat het over met geleend geld garageboxen kopen als opstapje om vervolgens MKB-bedrijven op te lappen. En vraagt men zich af wat men vindt van de 'diagonale short strangle optie strategie' nieuwsbrief van weekendbeleggen.nl, want die biedt een gemiddeld rendement van 27% per jaar aan. Het belegginsgtopic loopt ineens over met kersverse beleggers die, niet gehinderd door enige kennis, gokken in aandelen Tesla of weet ik veel wat. De AEX is meer dan verdubbeld sinds 2013. Elke indexbelegger heeft ~25% rendement behaald in 2019 of meer. En wat is het grootste risico in 2020? Dat de overheid je geld afpakt ..Bij IEX hebben ze het een keer uitgerekend wat je rendement zou zijn als je vanaf aug 2000 tot aan april 2013 iedere maand een vast bedrag zou inleggen. Eindresultaat na een kleine 13 jaar : jaarlijks rendement van -0,4% (ex beleggingskosten). Niet eens zo heel laag gezien de beurscrashes, maar het blijft toch een heel stuk lager dan als je gespaard had. Nu zal dit redelijk worst-case scenario zijn, maar niet ondenkbaar dat we binnen nu en 10-15 jaar nog eens een crash krijgen natuurlijk.

Update: en dan vergeet ik nog de welkomstbonussen waar alle brokers mee strooiden dit jaar en waar tweakers gretig gebruik van maakten. Of dat het een haartje scheelde of WeWork was naar de beurs gegaan op een waardering van 40+ miljard - een paar maand later is het bedrijf ongeveer failliet.

Op basis van het sentiment hier zou ik zeggen dat de vette jaren al geweest zijn en dat het grootste risico is dat mensen te optimistisch zijn zodat de toekomst alleen maar tegen kan vallen. Tot zover mijn zure bijdrage

[ Voor 72% gewijzigd door writser op 24-12-2019 20:41 ]

Onvoorstelbaar!

- oscar82

- Registratie: September 2010

- Laatst online: 09:34

De ondertitel

Is Marco van Basten al weer ingestapt?

- tomtom901

- Registratie: Maart 2010

- Laatst online: 09:10

Moderator General Chat

Dat hangt er vanaf of dat je hoofd pensioen wordt. Voor mij persoonlijk, ik doe primair arbeid in loondienst en secundair als ZZP'er dus dat (extra) ZZP pensioen zal nooit tonnen worden. Dan tikken die kosten wel door. Check ook deze reddit:TucanoItaly schreef op dinsdag 24 december 2019 @ 10:02:

[...]

@tomtom901 die minimale kosten zijn nu nog wel een punt, maar het lijkt me geen probleem als je wat verder bent.

https://www.reddit.com/r/...ijkheden_in_nederland_in/

:strip_icc():strip_exif()/u/328632/crop5bfe58e928887_cropped.jpeg?f=community)

{kind=link}

Ben benieuwd! Heb 2 maanden geleden een nieuwbouw woning gekocht in Amsterdam voor 280k, oplevering eind 2020, waarbij ik verwacht dat de waarde dan in ieder geval al 310k is (meerwerk), ben van plan hier een aantal jaar in te wonen en dan te verhuren. Zeer benieuwd wat ik zou kunnen pakken dan (54m2).ColeJ schreef op woensdag 18 december 2019 @ 12:18:

[...]

Omgeving Amsterdam en dan vooral in Amstelveen. Marktwaarde van appartementen is rond de 270k en je verhuurd ze voor 1600. Het codewoord is hier: expats.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

@writser Wat ik ook al meerdere keren hier in het topic heb aangegeven, men gaat er maar vanuit dat alles zo goed blijft gaan, rendementen op beleggingen en waardes van vastgoed die maar blijven stijgen, maar het lijkt hier net of iedereen de crisissen van het verleden zijn vergeten.

En in die tijd waren de rentes op sparen nog hoog, maar de aandelen halveerde bijna net als de waardes van huizen. En nu alles heel erg hoog staat maar denken dat dat zo blijft de komende jaren.

En in die tijd waren de rentes op sparen nog hoog, maar de aandelen halveerde bijna net als de waardes van huizen. En nu alles heel erg hoog staat maar denken dat dat zo blijft de komende jaren.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Da's echt een heel mooi overzicht

Dit moet ik maar eens gaan bestuderen.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

Ik kan me wel redelijk vinden in de kritische kanttekeningen die je plaatst over ongebreideld optimisme.writser schreef op dinsdag 24 december 2019 @ 11:21:

[...]

Op basis van het sentiment hier zou ik zeggen dat de vette jaren al geweest zijn en dat het grootste risico is dat mensen te optimistisch zijn zodat de toekomst alleen maar tegen kan vallen. Tot zover mijn zure bijdrage

Echter, risico is kans * impact. De impact van een crash is groot en de kans dat het ooit gebeurt ook vrijwel 100%, maar tot die tijd kan de bubbel nog lekker renderen. Erg veel is dus afhankelijk van je instapmomenten en horizon.

De kans dat de overheid in de toekomst steeds meer inkomsten probeert te halen uit al dan niet forfaitair rendement is ook bijna 100%, vooral met ingang van 2022 (zie topicwarning).

Dan is de vraag, welke van de 2 factoren gaat je op de lange termijn meer geld kosten? Ik hoop in dit topic t.z.t. ook tips uit te kunnen wisselen om met behoud van rendement legaal de nieuwe vorm van VRH te vermijden, met het oog op de lange termijn. Als die regeling helemaal uitgewerkt is kan je erg makkelijk berekenen wat het je gaat kosten en of er alternatieven zijn. Dit allemaal i.h.k.v. verwacht risico vs. verwacht rendement.

De toon van dat gesprek zou zich dan moeten onderscheiden van de onderbuikgevoelens rondom belasten van vermogen(-srendement) en de half-dronken oom die met kerst roept dat ie maar een nieuwe auto koopt omdat 'ie anders belasting moet betalen.

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

Misschien verwoord je het een beetje onhandig, maar "de bubbel kan nog lekker renderen"? Ben je dan aan het beleggen of aan het speculeren in tulpenbollen? Bij zulke uitspraken moet ik altijd denken aan de beruchte quote van de CEO van Citigroup in 2007finsdefis schreef op dinsdag 24 december 2019 @ 13:03: De impact van een crash is groot en de kans dat het ooit gebeurt ook vrijwel 100%, maar tot die tijd kan de bubbel nog lekker renderen. Erg veel is dus afhankelijk van je instapmomenten en horizon.

Uiteraard stortte vlak daarna de hele financiele wereld in en kelderde het aandeel Citigroup ~95%.When the music stops, in terms of liquidity, things will be complicated. But as long as the music is playing, you’ve got to get up and dance. We’re still dancing.

Ja, dat is bekend. De overheid slingert, net als de gemiddelde particulier, ook een beetje achter de feiten aan. De beurs gaat een paar jaar hard omhoog en dus moeten beleggingen hoger belast worden. En tegen de tijd dat dat ingevoerd is gaan we wellicht weer de andere kant op: een paar jaar geen winst op de beurs maar wel 1.75% vermogensbelasting. Dan trekt iedereen zich weer terug naar z'n spaarrekening en vervolgens mag de wetgeving weer aangepast worden. Rinse and repeat.De kans dat de overheid in de toekomst steeds meer inkomsten probeert te halen uit al dan niet forfaitair rendement is ook bijna 100%, vooral met ingang van 2022 (zie topicwarning).

Ik maak me er niet zo druk om. Je kan (afgezien van stemmen en/of emigreren) het belastingbeleid op geen enkele manier beinvloeden. Ook is de precieze invulling van het nieuwe stelsel nog niet bekend. Het is belangrijk om t.z.t. goed na te denken over de consequenties maar dat doe ik pas als er iets concreets op tafel ligt. Op het gebied van inkomsten & uitgaven en vermogensopbouw & risicobereidheid heb je de komende jaren wel zelf alle touwtjes in handen en daar focus ik liever nu op dan dat ik me druk maak over de vermogensbelasting die me potentieel wat extra flappen gaat kosten in 2022.

[ Voor 6% gewijzigd door writser op 24-12-2019 13:36 ]

Onvoorstelbaar!

Ik formuleer het bewust dubbelzinnig, haha. Mijn onderbuik zegt dat er een aandelenbubbel is, maar op basis van rationele argumenten is het gewoon TINA wat betreft beleggen, naast een beetje spreiding over asset classes uiteraard.writser schreef op dinsdag 24 december 2019 @ 13:30:

[...]

Misschien verwoord je het een beetje onhandig, maar "de bubbel kan nog lekker renderen"? Ben je dan aan het beleggen of aan het speculeren in tulpenbollen? Bij zulke uitspraken moet ik altijd denken aan de beruchte quote van de CEO van Citigroup in 2007

- armageddon_2k1

- Registratie: September 2001

- Laatst online: 07-04 15:08

:strip_icc():strip_exif()/u/36083/crop5dca9e34ce091_cropped.jpeg?f=community)

Tuurlijk is er een aandelenbubbel als de rentes wereldwijd op een dieptepunt staan. Gaat de rente weer omhoog dan vloeit het weer uit de aandelenmarkt deels. Maar dat zal niet snel gebeuren want overheden hebben liever dat de burger consumeert en niet oppot en die pensioenen zijn een probleem voor de volgende kabinetten/generaties. En met zo'n lage rente wordt je staatsschuld lekker opgegeten door de inflatie. Win win!

[ Voor 9% gewijzigd door armageddon_2k1 op 24-12-2019 14:06 ]

Engineering is like Tetris. Succes disappears and errors accumulate.

- ColeJ

- Registratie: Juni 2019

- Laatst online: 20-05 21:13

Iets met spijker en kop.writser schreef op dinsdag 24 december 2019 @ 11:21:

[...]

Dat de overheid je geld afpakt lijkt me meer een stokpaardje van jou dan daadwerkelijk het grootste risico dat jij loopt m.b.t. je streven. Je hebt 500k en je hoopt de komende jaren 10% rendement te behalen? Ik weet natuurlijk niet precies hoe je vermogen is opgebouwd maar ik denk dat het risico dat de beurs inklapt (of zelfs dat niet eens, maar gewoon 10 jaar nauwelijks rendeert), of dat jij je baan kwijtraakt, of dat je vaste lasten stijgen, etc. etc., een stuk relevanter is.

Niet specifiek op jou gericht, maar vergelijk voor de grap eens de FO topics deel 1,2 en 3 met het huidige topic. In 2013 werd er nog gezegd (link, link):

[...]

[...]

Toen ging het nog over hypotheken aflossen, zonnepanelen plaatsen en goedkope telefoons kopen. Beleggen deed je alleen als je een doodswens had. Inmiddels is de spaarrente ongeveer nul dus heeft werkelijk iedereen z'n spaargeld in indexfondsen gepompt en verwacht 5% a 10% rendement de komende jaren. In dit topic komt de champagne en kreeft op tafel en gaat het over met geleend geld garageboxen kopen als opstapje om vervolgens MKB-bedrijven op te lappen. En vraagt men zich af wat men vindt van de 'diagonale short strangle optie strategie' nieuwsbrief van weekendbeleggen.nl, want die biedt een gemiddeld rendement van 27% per jaar aan. Het belegginsgtopic loopt ineens over met kersverse beleggers die, niet gehinderd door enige kennis, gokken in aandelen Tesla of weet ik veel wat. De AEX is meer dan verdubbeld sinds 2013. Elke indexbelegger heeft ~25% rendement behaald in 2019 of meer. En wat is het grootste risico in 2020? Dat de overheid je geld afpakt ..

Op basis van het sentiment hier zou ik zeggen dat de vette jaren al geweest zijn en dat het grootste risico is dat mensen te optimistisch zijn zodat de toekomst alleen maar tegen kan vallen. Tot zover mijn zure bijdrage

- JURIST

- Registratie: September 2014

- Laatst online: 20-05 21:25

Noem het een bubbel, maar dat geldt dan voor meerdere assetclasses (denk aan de huizenmarkt). Dit hoort misschien wel bij een lage renteomgeving, waar geen alternatieven zijn. Klaas Knot maakt zich daar ook zorgen over: https://www.volkskrant.nl...ancieel-systeem~bc6b3297/armageddon_2k1 schreef op dinsdag 24 december 2019 @ 14:05:

Tuurlijk is er een aandelenbubbel als de rentes wereldwijd op een dieptepunt staan. Gaat de rente weer omhoog dan vloeit het weer uit de aandelenmarkt deels. Maar dat zal niet snel gebeuren want overheden hebben liever dat de burger consumeert en niet oppot en die pensioenen zijn een probleem voor de volgende kabinetten/generaties. En met zo'n lage rente wordt je staatsschuld lekker opgegeten door de inflatie. Win win!

Maar de rente kan het hele komende decennium laag blijven want vergrijzing en oppotten gaat door tot 2040 en technologische ontwikkeling/digitalisering drukt inflatie meer dan in het verleden. Het kan zomaar zo zijn dat de aandelenmarkten nog verder omhoog gaan. Ik vind het een lastige tijd wat investeren betreft. Je weet dat 'time in the market' belangrijker is dan 'timing the market', maar de vraag knaagt toch toch of assets nu niet te duur zijn.

Gefeliciteerd met je huwelijk!Smuggler schreef op dinsdag 24 december 2019 @ 10:40:

[...]

Mag hier ook 35,2% bijschrijven

Verder was ik een beetje stil afgelopen jaar in dit topic, veel onnodige uitgaven gedaan die niet in lijn zijn met FO zijn, maar toch goed voelde om daar geld aan uit te geven.

De begroting voor het huwelijk was iets groter dan gepland: 14.000 euro. en een nieuwe auto (Tesla model 3 met alle fiscale voordelen) van 60.000 was ook niet de allerslimste keuze. Ook de huwelijksreis van 3000 euro klapte erin.

Het jaar dat ik trouwde had ik ook het idee financieel even op het strafbankje te zitten

Lijkt erop dat @writser vanavond bij de schoonfamilie kerst gaat vieren

- R.van.M

- Registratie: December 2009

- Laatst online: 22:10

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Echter, je had ditzelfde vorig jaar kunnen typen, en het jaar ervoor en...writser schreef op dinsdag 24 december 2019 @ 11:21:

[...]