styno schreef op donderdag 6 juni 2019 @ 14:01:

Eens dat waterstof een wedge kan zijn voor seizoens overbruggende opslag van energie. Maar ik neem aan dat de bron van het waterstof in dat geval niet methaan mag zijn, toch? En de benodigde energie niet afkomstig van fossiele brandstoffen? Zo ja, hoe komen we dan aan de energie grote hoeveelheden duurzaam geproduceerde waterstof? Ik zie zelf geen realistisch alternatief naast grootschalige uitbouw van voornamelijk zon en wind waarmee het seizoensgat ook kleiner wordt.

Met zon wordt het seizoensgat eerder groter dan kleiner natuurlijk, met wind wat kleiner maar als je het verbruiksprofiel van warmtevraag naast het opwek profiel van wind legt is er nog behoorlijk wat te overbruggen. Iets moet dat gaan doen, en als je de kosten van gasopslag (~3 €/MWh voor een jaar, zomer in, winter uit) of vloeibare olie (tankcapaciteit heb je voor iets in de orde van 10 €/ton voor een jaar, da's ~1 €/MWh) afzet tegen de bouw- en exploitatie kosten van zelfs de goedkoopste vorm van stroom opslag (hydro reservoirs) zet, dan trekken je gedachten idd toch al snel richting het idee: korte termijn (intraday enzo), OK prima, maar seizoensopslag dat gaan we waarschijnlijk niet met stroom doen.

Overigens, wat de bron van waterstof moet zijn is feitelijk dezelfde discussie als wat de wenselijke bron van elektriciteit zou moeten zijn, die beerput trek ik liever niet opnieuw open want zoveel mensen, zoveel wensen

De ususal suspects, je kent ze wel: wind, zon, gas+CCS, groen gas, waterkracht, nucleair, biomassa, en ga zo maar door.

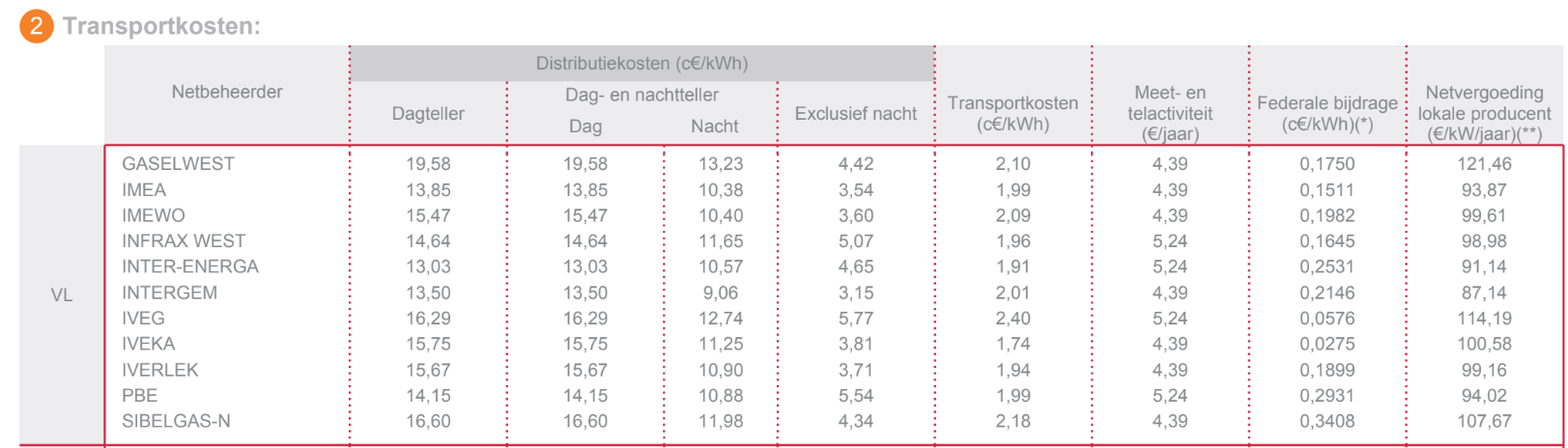

Waar zijn die kosten van een elektriciteitsaansluiting eigenlijk op gebaseerd? Zijn dat de harde kosten of is het beprijzing 'omdat het kan'? Bijv. ik heb nu een standaard 3x25A aansluiting maar is 3x 35A voor de beheerder echt €655 per jaar duurder? De grond hoeft er niet voor open en de verzwaring van de zekering zit bij de eenmalige kosten voor omschakeling in. Oftewel, is een vergelijking van de beprijzing wel representatief voor de werkelijke kosten? Het is immers niet alsof er concurrentie is tussen netbeheerders...het zijn monopolisten.

Het is weliswaar complex op het niveau van individuele aansluiting (er zitten bv grote verschillen qua overboeking tussen de verschillende tariefcategorieen, etc), maar per netbeheerder geldt wel dat onderaan de streep de tarieven allemaal bij elkaar optellen tot de harde kosten voor het netwerk, het zijn allemaal overheidsbedrijven met jaarlijks opnieuw ge-evalueerde tarieven. Je kan dingen over meerdere jaren uitgesmeren, maar de netwerktarieven zijn over het geheel genomen vrij clean, oftewel je betaalt wat het kost. En idd, eens in de zoveel tijd is er een groep gebruikers die vindt dat ze teveel betalen, dus dan krijg je een rechter die al of niet besluit dat de tarieven voor die groep omlaag moeten en die van de rest omhoog, of niet. De basis blijft echter dat in zijn totaliteit, kosten = tarieven. Als de overheid bewust wil gaan sleutelen aan de relatieve verschillen, dan doen ze dat in de regel via de belastingen (niet altijd, overigens).

De grootverbruikers in de industrie, die betalen idd niet mee aan de kosten van de lokale netbeheerder (Stedin, Liander etc), omdat ze die netwerken ook niet gebruiken maar rechtstreeks aan het hoogspanningsnet van TenneT en het GTS gasnetwerk hangen, die op hun beurt weer, gereguleerd door de ACM, op basis van hun kosten de boel beprijzen. Ook daar zit er een stevig prijsverschil, een hoogspannings-aansluiting kost jaarlijks in de orde groote van 23 €/kW, een gasaansluiting zo'n 1.5 €/kW. En dit is enkel nog de exit kant van het landelijke netwerk, je neemt de kosten van de lokale netten niet eens mee, noch de kosten voor de entry kant, als je de boel end-to-end wil bekijken.

Dit is, in grote lijnen, de case voor de wens van het vermijden van electriciteit als energiedrager in het stuk tussen producent en de afnemer. Ironisch gezien, hoe goedkoper elektriciteits opwek wordt, hoe sterker de case wordt voor distributie van energie in gas of vloeibare vorm - immers, hoe goedkoper je kWh, hoe goedkoper de conversieverliezen naar waterstof/methanisatie/whatever ook worden, terwijl je voordeel op distributiekosten niet verandert.

Uiteindelijk is het een kostenoptimalisatie over opwek -> transport -> opslag -> distributie naar de verbruikers -> verbruiksapparatuur. Maar dat maakt de boel ook zo complex, het is vrij makkelijk om ontzettend enthousiast te worden over een bepaalde technologie vanwege zijn voordelen in 1 stap van de keten, of andersom, heel pessimistisch.

Ik moet het allemaal nog maar zien met die hele waterstof hype overigens, vooralsnog hebben de meeste serieuze projecten een veel meer bescheiden ambitie: niet het grootschalig vervangen van stroom, gas of benzineverbruik door waterstof, maar uberhaupt eerst maar eens een deuk slaan in de huidige 'grijze' waterstof productie, wat een behoorlijke bron is van CO2 uitstoot.

:strip_icc():strip_exif()/u/464322/050831IM%2520caveyshout%2520middel%2520groot.jpg?f=community)

:strip_exif()/u/17028/ico_sphere.gif?f=community)

:strip_icc():strip_exif()/u/217277/crop5b13db8ee53b1_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/119144/crop5da3d1fdca8b6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/411489/icon2.jpg?f=community)

/u/4024/burne.png?f=community)

:strip_icc():strip_exif()/u/109456/bigass3.jpg?f=community)

:strip_exif()/u/77369/crop5c9e19bb76f02_cropped.gif?f=community)

/u/293919/crop617d50640d506.png?f=community)

/u/1101787/crop5d4851ace5cc6_cropped.png?f=community)

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

:strip_exif()/u/28263/Frieschevlag70x70.gif?f=community)

:strip_icc():strip_exif()/u/457303/20140730_210226_60_60.jpg?f=community)

/u/53007/DustPuppy.png?f=community)

:strip_icc():strip_exif()/u/430617/crop601acfe4153b3_cropped.jpeg?f=community)

:strip_exif()/u/36129/234558.gif?f=community)

:strip_icc():strip_exif()/u/170519/crop57517e4714513_cropped.jpeg?f=community)

{kind=link}