/u/9354/imagesmall.png?f=community)

Die van mij (8 kg) wast anders bijna altijd een volle lading. Maar ik zet de machine ook daadwerkelijk pas aan wanneer hij vol is. In de praktijk betekent dat eens in de 5-7 dagen. Extra voordeel: ik doe bijna een half jaar met een verpakking wasmiddelZ___Z schreef op vrijdag 6 maart 2020 @ 19:29:

[...]

De enige reden waarom energielabels beter zijn geworden is omdat de capaciteit van de wasmachines van 6 kg naar 8 kg is gegaan, waardoor je per kg was minder energie nodig hebt in theorie. In de praktijk doe je niet meer was per beurt in de machine. Ik heb zelden de machine helemaal vol.

Leuke wasmachine discussie. Weer even wat anders en qua besparing is dat er ook eentje die met 'rente op rente' gaat - qua wassen dan.

Immers: iets minder vaak wassen door bv een trui of broek een dag / paar dagen langer te dragen scheelt energie voor het wassen, slijtage aan de wasmachine, wasmiddel én zorgt dat de kleding langer mee gaat. Dat is allemaal goed voor het milieu en de FO portemonnee.

Natuurlijk hoef je niet in vieze stinkende kleren te blijven lopen, maar iets minder - ik zou haast zeggen smetvrees - is doorgaans best te doen.

Wij gebruiken ook steevast minder wasmiddel dan volgens de verpakking zou moeten, want zo veel is bijna nooit nodig.

(edit: was nog vergeten te vermelden dat het óók nog eens minder werk is )

)

Immers: iets minder vaak wassen door bv een trui of broek een dag / paar dagen langer te dragen scheelt energie voor het wassen, slijtage aan de wasmachine, wasmiddel én zorgt dat de kleding langer mee gaat. Dat is allemaal goed voor het milieu en de FO portemonnee.

Natuurlijk hoef je niet in vieze stinkende kleren te blijven lopen, maar iets minder - ik zou haast zeggen smetvrees - is doorgaans best te doen.

Wij gebruiken ook steevast minder wasmiddel dan volgens de verpakking zou moeten, want zo veel is bijna nooit nodig.

(edit: was nog vergeten te vermelden dat het óók nog eens minder werk is

[ Voor 5% gewijzigd door TechLight op 07-03-2020 08:20 ]

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

@TechLight Inderdaad iedere dag een was draaien is onzin of je moet een gezin hebben met 5 kinderen, wij draaien ook maar één was in de week.

En we gebruiken ook geen wasdroger, scheel heel veel energie en je kleding gaat ook langer mee.

En we gebruiken ook geen wasdroger, scheel heel veel energie en je kleding gaat ook langer mee.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- crosscarver

- Registratie: Januari 2014

- Laatst online: 10-03 17:55

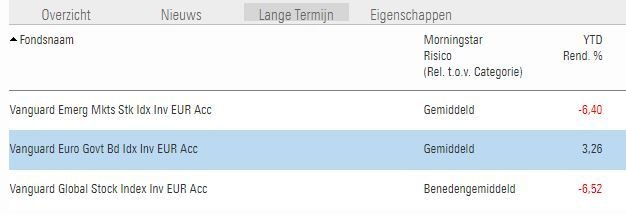

Deze Morningstar screenshot geeft goed aan waarom obligaties in een beleggings-portefeuille met aandelen en obligaties een risicobeperkend effect hebben.

Obligaties zijn niet perfect negatief gecorreleerd met aandelen. Echter met het blote oog zie ik hier een correlatiecoëfficiënt van ca -0.5......

The best investment is in yourself (Warren Buffett), www.sciplan.nl, ELGA, 23 PV-panelen Oost-West

En waar kan ik h’m luisteren?Tdem schreef op donderdag 5 maart 2020 @ 20:33:

Morgen ga ik een podcast opnemen bij Meesman Indexbeleggen over... Indexbeleggen ;-). Heb al aardig wat leuke vragen gehad. Laat het me weten als je ook een vraag hebt!

:strip_exif()/u/48/tosti3.gif?f=community)

Thanks! Ik denk dat hij volgende week of over 2 weken online komt

[ Voor 31% gewijzigd door Tdem op 07-03-2020 11:37 ]

Zo.... Het was al een drama, gaan die olie staten ook nog olie op het vuur gooien (pun intended). Altijd fijn, dat de grootmachten verantwoordelijkheid nemen in tijden van crisis.  Dividend Shell nu op 10.9%

Dividend Shell nu op 10.9%

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 00:39

Hey -- ik heb mijn notificaties voor Beleggen op de beurs niet voor niks uitgezet, zeg.Torgo schreef op maandag 9 maart 2020 @ 14:55:

Zo.... Het was al een drama, gaan die olie staten ook nog olie op het vuur gooien (pun intended). Altijd fijn, dat de grootmachten verantwoordelijkheid nemen in tijden van crisis

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- AceAceAce

- Registratie: Februari 2011

- Laatst online: 22-05 16:27

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

Ik zoek een steen-broker zodat ik weer onder 1 kan gaan liggen

Dan hoef ik ook niet meer meerdere keren per dag de stand te checken.

Die tijdelijke korting is mooi, alleen nu mijn evenknie goed gaan uitleggen wanneer (niet als) ze met vragen gaat komen hoe het met haar setje VRWL gaat

Dan hoef ik ook niet meer meerdere keren per dag de stand te checken.

Die tijdelijke korting is mooi, alleen nu mijn evenknie goed gaan uitleggen wanneer (niet als) ze met vragen gaat komen hoe het met haar setje VRWL gaat

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 00:39

@AceAceAce Simpel: je hebt nog precies evenveel aandelen als je eerst had, en de verwachting is dat ze later veel hoger staan dan nu. Gewoon vasthouden aan die regel en verder niet op details ingaan.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Ascension

- Registratie: September 2008

- Laatst online: 16:51

Ik moet zeggen dat ik 2 weken geleden meer "last" had van het chronisch checken van mijn portfolio en het zenuwachtig worden van de daling. Het is nu meer een soort berusting geworden en ik zit erin voor de lange termijn.

Hoop overigens wel dat er nu een bodem gevonden wordt want het is nu eenmaal leuker omhoog te kijken dan omlaag.

Hoop overigens wel dat er nu een bodem gevonden wordt want het is nu eenmaal leuker omhoog te kijken dan omlaag.

/u/79923/DUT11.png?f=community)

€0.4193 hebben ze vandaag verkondigd:ColeJ schreef op maandag 9 maart 2020 @ 15:01:

Als Shell gaat uitkeren wel ja..

https://www.shell.com/med...nt-dividend-payments.html

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- ColeJ

- Registratie: Juni 2019

- Laatst online: 05-06 15:46

Dat is nog over Q4 2019 inderdaad. Nu Q1 2020 nog....fsfikke schreef op maandag 9 maart 2020 @ 15:44:

[...]

€0.4193 hebben ze vandaag verkondigd:

https://www.shell.com/med...nt-dividend-payments.html

Dat was met een knipoog, gezien het enthousiasme enige tijd geleden over het hoge dividend van ShellColeJ schreef op maandag 9 maart 2020 @ 15:01:

Als Shell gaat uitkeren wel ja..

Ik krijg mijn bonus over 2 weken en die wilde ik volledig investeren. Heb zojuist maar mijn spaarrekening alvast voor mijn toekomstige bonusbedrag leeggeplunderd. Kan geen kwaad om wat pareltjes te kopen die een flinke correctie hebben gehad

Doe ik overigens gefaseerd, wellicht dat het nog fors dieper gaat de komende weken

Doe ik overigens gefaseerd, wellicht dat het nog fors dieper gaat de komende weken

- coldasice

- Registratie: September 2000

- Laatst online: 20:23

business intelligence

/u/12528/crop69c02af1d5945_cropped.png?f=community)

Wat ik niet zo goed begrijp is waarom iedereen nu lump sum gaat investeren in aandelen. Misschien dat jullie een andere kijk op de wereld hebben dan ik, maar volgens mij hebben we de goede jaren net achter de rug. Werkeloosheid op een dieptepunt, amerikaanse overheid maximaal in de schuld, china in een corona crisis, brabant op slot, italie op slot, duitse auto industrie op zijn gat, en alle cbs indicatoren wijzen op een afkoeling, daar komt nu corona overheen..... waar zien jullie de lichtpuntjes? Ik probeer het vooral te begrijpen.... dit lijkt in veel opzichten op de crisis van 2008....

freelance-intelligence.info

- flyingdutchboy

- Registratie: Februari 2014

- Laatst online: 22:33

Voorlopig zie ik elke (werk)dag mijn FO moment een jaar naar achteren opschuiven

- Tommie12

- Registratie: Juni 2011

- Laatst online: 17:50

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

Zelfde gevoel deze week. Maar in Januari kwam FO ook elke week een half jaar eerder.... Ik zit terug op niveau van oktober of zo. Ik panikeer niet.flyingdutchboy schreef op maandag 9 maart 2020 @ 20:05:

Voorlopig zie ik elke (werk)dag mijn FO moment een jaar naar achteren opschuiven

Sony A7 iv en wat recycled glas

- Gecko123

- Registratie: Januari 2017

- Laatst online: 22-05 13:13

Dit is een flinke correctie (het woord "krach" heb ik al voorbij zien komen) nu op zo'n -20% vanaf het hoogtepunt. Niemand heeft een glazenbol maar de geschiedenis leert ons dat de beurs altijd weer hersteld. Dit zal dan behoorlijk bijdragen aan je FO als je nog even moet...coldasice schreef op maandag 9 maart 2020 @ 20:04:

Wat ik niet zo goed begrijp is waarom iedereen nu lump sum gaat investeren in aandelen. Misschien dat jullie een andere kijk op de wereld hebben dan ik, maar volgens mij hebben we de goede jaren net achter de rug. Werkeloosheid op een dieptepunt, amerikaanse overheid maximaal in de schuld, china in een corona crisis, brabant op slot, italie op slot, duitse auto industrie op zijn gat, en alle cbs indicatoren wijzen op een afkoeling, daar komt nu corona overheen..... waar zien jullie de lichtpuntjes? Ik probeer het vooral te begrijpen.... dit lijkt in veel opzichten op de crisis van 2008....

Het algemene advies is wel doe het met geld dat je ZEKER kan missen.

Degene die wat achter de hand hadden gehouden voor toekomstige aankoop van aandelen worden nu beloond en mogelijk nog meer als ze het aandurven om nog langer te wachten...

- coldasice

- Registratie: September 2000

- Laatst online: 20:23

business intelligence

Je kunt ook andersom redeneren, je verkoopt, en wacht tot de aex onder de 400 zakt en koopt alles weer terug....of denk je dat we volgende week weer gaan stijgen, dan natuurlijk blijven zitten? Perfect timen kan zeker niet, dus verlies ga je zeker lijden als je uitstapt....

freelance-intelligence.info

Op zich met je eens, maar ik zie ook wel dat bijvoorbeeld Shell ruim onder de beurskoers van 2009 is gezakt. Tevens ben ik van mening dat dit hele corona-gedoe vooral heel veel paniek oplevert, maar dat het allemaal best wel meevalt. We zouden de jaarlijkse griepgolf eens op deze manier moeten monitoren...coldasice schreef op maandag 9 maart 2020 @ 20:04:

Wat ik niet zo goed begrijp is waarom iedereen nu lump sum gaat investeren in aandelen. Misschien dat jullie een andere kijk op de wereld hebben dan ik, maar volgens mij hebben we de goede jaren net achter de rug. Werkeloosheid op een dieptepunt, amerikaanse overheid maximaal in de schuld, china in een corona crisis, brabant op slot, italie op slot, duitse auto industrie op zijn gat, en alle cbs indicatoren wijzen op een afkoeling, daar komt nu corona overheen..... waar zien jullie de lichtpuntjes? Ik probeer het vooral te begrijpen.... dit lijkt in veel opzichten op de crisis van 2008....

Kortom, ik denk dat we hier best snel weer van gaan herstellen

- coldasice

- Registratie: September 2000

- Laatst online: 20:23

business intelligence

Ik ben het wel eens met je corona-gedoe en dat het wel meevalt, maar de paniek zorgt voor een enorme teruggang in bedrijvigheid, en dat zie ik voorlopig nog niet herstellen. Grote evenementen gaan afgezegd worden, autoindustrie krijgt geen onderdelen, iig niet tijdig, waardoor mogelijk toeleveranciers gaan omvallen en mensen gaan stoppen met verbouwingen en nieuwe spullen/auto's kopen....die ketting reacties zijn moeilijk te stoppen...Blik1984 schreef op maandag 9 maart 2020 @ 20:51:

[...]

Op zich met je eens, maar ik zie ook wel dat bijvoorbeeld Shell ruim onder de beurskoers van 2009 is gezakt. Tevens ben ik van mening dat dit hele corona-gedoe vooral heel veel paniek oplevert, maar dat het allemaal best wel meevalt. We zouden de jaarlijkse griepgolf eens op deze manier moeten monitoren...

kleine edit: ik hoop van harte dat het meevalt, een crisis is voor niemand goed, je kunt wel denken, dat als je geen aandelen hebt, dat dit je geen pijn doet, maar dan heb je de economie nog niet begrepen....

[ Voor 10% gewijzigd door coldasice op 09-03-2020 20:58 ]

freelance-intelligence.info

- Ascension

- Registratie: September 2008

- Laatst online: 16:51

Als er iets aan inflatie onderhevig is sinds 2008 is het wel de term "crisis", die wordt te pas en te onpas gebruikt terwijl vaak een recessie wordt bedoeld. En een recessie is helemaal niet zo erg, sterker nog, het is een volkomen normale conjuntuurbeweging.

- underrated

- Registratie: Februari 2014

- Laatst online: 21-09-2021

How to time the marketBlik1984 schreef op maandag 9 maart 2020 @ 19:57:

Ik krijg mijn bonus over 2 weken en die wilde ik volledig investeren. Heb zojuist maar mijn spaarrekening alvast voor mijn toekomstige bonusbedrag leeggeplunderd. Kan geen kwaad om wat pareltjes te kopen die een flinke correctie hebben gehad

Doe ik overigens gefaseerd, wellicht dat het nog fors dieper gaat de komende weken

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 05-06 23:17

Het zal in het geval van fossiele bedrijven als Shell ook een keer tijd worden dat hun koersen dalen. Enorme en zekere dividenden uitkeren in een business model dat simpelweg geen toekomst heeft kan niet goed gaan.Blik1984 schreef op maandag 9 maart 2020 @ 20:51:

Op zich met je eens, maar ik zie ook wel dat bijvoorbeeld Shell ruim onder de beurskoers van 2009 is gezakt. Tevens ben ik van mening dat dit hele corona-gedoe vooral heel veel paniek oplevert, maar dat het allemaal best wel meevalt. We zouden de jaarlijkse griepgolf eens op deze manier moeten monitoren...

Kortom, ik denk dat we hier best snel weer van gaan herstellen

In 2009 hadden dit soort bedrijven nog veel meer politieke invloed (buiten de VS) om de transitie naar een duurzame industrie te vertragen en leken duurzame technologieën zich veel langzamer te ontwikkelen dan werkelijk. Het kan haast niet anders als dat de beurskoersen nu aanzienlijk minder potentieel zien dan toen.

Corona is op zichzelf hooguit een vonkje, maar het was onvermijdelijk dat een klein vonkje vroeg of laat de boel zou laten ploffen.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Ik dca gewoon iedere maand, mijn ene investering 2 weken naar voren halen heeft daar weinig impact op

- Wozmro

- Registratie: December 2016

- Laatst online: 19:32

Shell en aanverwanten doen wel wat meer dan olie gewoon verpompen.ph4ge schreef op maandag 9 maart 2020 @ 21:33:

[...]

Het zal in het geval van fossiele bedrijven als Shell ook een keer tijd worden dat hun koersen dalen. Enorme en zekere dividenden uitkeren in een business model dat simpelweg geen toekomst heeft kan niet goed gaan.

In 2009 hadden dit soort bedrijven nog veel meer politieke invloed (buiten de VS) om de transitie naar een duurzame industrie te vertragen en leken duurzame technologieën zich veel langzamer te ontwikkelen dan werkelijk. Het kan haast niet anders als dat de beurskoersen nu aanzienlijk minder potentieel zien dan toen.

Corona is op zichzelf hooguit een vonkje, maar het was onvermijdelijk dat een klein vonkje vroeg of laat de boel zou laten ploffen.

Ik kwam vroeger regelmatig in een bedrijf van Shell waar ze toeslagstoffen ontwikkelen en produceren voor raffinaderijen en productie van kunststoffen.

Zelden een bedrijf gezien met zo'n 'money is not a problem'-attitude.

Waarmee ik niet wil zeggen dat je nu olie-aandelen moet kopen. Alleen dat zo'n bedrijven wel wat meer doen dan gaten boren in de grond en vaatjes afvullen zoals in de stripverhalen.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 17:50

Mooie dooddoener.

Ik ben niet in paniek, maar ik kan mijn aandelen toch niet verkopen aan de prijs van een maand geleden.

Dus ja, ik neem aan dat ik nu wel wat verlies heb. Net zoals ik aan neem dat ik winst heb als het stijgt.

Koop maar eens een farma aandeeltje voor 10€ dat een tegenvaller kent, en een jaar later aan 1€ noteert (been there, done that), dan heb ik toch echt wel 9€ verlies. (X1000)

Maar ja, if you can’t stand the heat ....

Sony A7 iv en wat recycled glas

Als "buy and hold" je strategie is, dan is er inderdaad weinig aan de hand. Je was ze immers toch niet van plan te verkopen.

- R.van.M

- Registratie: December 2009

- Laatst online: 18:38

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Nee maar op het moment dat we een echte diepe crisis krijgen kan het >10jaar duren voordat het hersteld is. Juist voor diegene die al een flink stuk onderweg zijn (waren?) met het pad naar FO kan deze crisis de datum flink naar achteren schuiven.Phony schreef op maandag 9 maart 2020 @ 22:47:

Als "buy and hold" je strategie is, dan is er inderdaad weinig aan de hand. Je was ze immers toch niet van plan te verkopen.

Tja, je kan het een dooddoener noemen ja. Ik beleg niet individueel, maar in indexfondsen. Dat is wel een verschil natuurlijk.Tommie12 schreef op maandag 9 maart 2020 @ 22:42:

[...]

Mooie dooddoener.

Ik ben niet in paniek, maar ik kan mijn aandelen toch niet verkopen aan de prijs van een maand geleden.

Dus ja, ik neem aan dat ik nu wel wat verlies heb. Net zoals ik aan neem dat ik winst heb als het stijgt.

Koop maar eens een farma aandeeltje voor 10€ dat een tegenvaller kent, en een jaar later aan 1€ noteert (been there, done that), dan heb ik toch echt wel 9€ verlies. (X1000)

Maar ja, if you can’t stand the heat ....

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Inderdaad, nu is er nog niks aan de hand, maar als dit jaren gaat duren voor dat het weer is hersteld hebben we een probleem en dan kan je pas echt zeggen dat je een verlies hebt.R.van.M schreef op maandag 9 maart 2020 @ 22:51:

[...]

Nee maar op het moment dat we een echte diepe crisis krijgen kan het >10jaar duren voordat het hersteld is. Juist voor diegene die al een flink stuk onderweg zijn (waren?) met het pad naar FO kan deze crisis de datum flink naar achteren schuiven.

Als je echter nu pas bent begonnen met beleggen en nog een horizon van 20 jaar of langer hebt moet het wel heel gek lopen als het dan nog niet is hersteld. Voorlopig blijven we hier nog iedere maand braaf inleggen.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- ScreamGT

- Registratie: Maart 2013

- Laatst online: 04-06 12:33

joejoe

:strip_icc():strip_exif()/u/508996/crop5c953eb7d3117_cropped.jpeg?f=community)

Grappig. Iemand van RTL-Z (naam even vergeten) gaf enkele weken geleden aan dat we hier over een aantal weken over zouden lachen, inmiddels ligt de beurs op zijn gat! Hij gaf aan dat hier long term nog wel wat ellende van gaat komen. Verder totaal eens met @coldasice De opsomming die hij maakt is niet iets waar we snel van gaan herstellen.Blik1984 schreef op maandag 9 maart 2020 @ 20:51:

[...]

Op zich met je eens, maar ik zie ook wel dat bijvoorbeeld Shell ruim onder de beurskoers van 2009 is gezakt. Tevens ben ik van mening dat dit hele corona-gedoe vooral heel veel paniek oplevert, maar dat het allemaal best wel meevalt. We zouden de jaarlijkse griepgolf eens op deze manier moeten monitoren...

Kortom, ik denk dat we hier best snel weer van gaan herstellen

Ryzen 7800X3D - MSI RTX 5080 OC Ventus - MSI B650 WiFi Gaming Plus - 64GB Corsair DDR5 - 2TB SSD - 34” Red Eagle IIyama - Fractal North XL

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Nou ja, iedereen wil een keer verkopen? Het is niet alsof we verzamelaars zijn en luciferdoosjes sparen toch?Phony schreef op maandag 9 maart 2020 @ 22:47:

Als "buy and hold" je strategie is, dan is er inderdaad weinig aan de hand. Je was ze immers toch niet van plan te verkopen.

Het hele idee is dat er ooit de vruchten van worden geplukt door jezelf of je nazaten.

Kan me voorstellen dat als je net berekent had dat je nog maar 1 jaar nodig had voor FO, dat je nu op zijn minst teleurgesteld bent dat je pot net -20% gekrompen is staat....

[ Voor 17% gewijzigd door Ko.Kane op 10-03-2020 10:17 ]

- coldasice

- Registratie: September 2000

- Laatst online: 20:23

business intelligence

Als je nu denkt dat de beurs naar 400 zakt, is het tijdelijk uitstappen en met 400 instappen een winst van 20% op lange termijn. Als je rekent met 6% lange termijn stijging en je mist een 20% daling, mag je die boven op je 6% zetten op een termijn van 10 jaar...Phony schreef op maandag 9 maart 2020 @ 22:47:

Als "buy and hold" je strategie is, dan is er inderdaad weinig aan de hand. Je was ze immers toch niet van plan te verkopen.

freelance-intelligence.info

- R.van.M

- Registratie: December 2009

- Laatst online: 18:38

Het probleem is dat het puur gokken is. Misschien daalt de beurs naar <400 misschien was gisteren de bodem.coldasice schreef op dinsdag 10 maart 2020 @ 07:09:

[...]

Als je nu denkt dat de beurs naar 400 zakt, is het tijdelijk uitstappen en met 400 instappen een winst van 20% op lange termijn. Als je rekent met 6% lange termijn stijging en je mist een 20% daling, mag je die boven op je 6% zetten op een termijn van 10 jaar...

Stel je verkoopt alles met het idee om bij 400 in te stappen en vanaf nu gaat stijgt het weer mondjesmaat. Wat doe je dan? Blijf je aan de zijlijn staan of besluit je nadat je 10% stijging gemist hebt weer in te stappen?

- Magpie

- Registratie: September 2013

- Laatst online: 04-06 10:35

Eens met @Tommie12 ook al zijn de winsten en verliezen ongerealiseerd, het zijn wel degelijk (vermogens)winsten en verliezen. De dooddoener dat als je niet verkoopt, er ook geen verlies is, klopt gewoon niet. Waarom praten mensen anders over jaren later FO zijn?

Om die reden is het beperken van de drawdowns in je portefeuille nog belangrijker dan rendement. Sterker nog, het draagt uiteindelijk ook bij aan het rendement.

Stel belegger A lijdt in een grote crisis 20% verlies door bijvoorbeeld op basis van trendanalyse uit te stappen. Belegger B lijdt 50% verlies. Belegger A moet 25% rendement maken om weer aan zijn beginvermogen te komen en belegger B een whopping 100%.

Natuurlijk zal belegger A in goede tijden minder rendement maken. Hij zal zeker wel eens te vroeg uitstappen of op een verkeerd moment niet 100% in aandelen zitten. En dan flink achterblijven bij belegger B. Maar er hoeft in de beleggingshorizon van beide beleggers maar één diepe crisis te zitten en A komt weer aardig bij. En vergeet niet het psychologische effect van een diepe drawdown. En de daaruit volgende eventuele domme beslissingen (sell low, buy high).

Nogmaals, risicomanagement gaat om het vermijden van de echt grote verliezen. Met het uitgangspunt dat kapitaalbehoud belangrijker is dan puur rendement. En om het optimaliseren van de verhouding tussen risico en rendement.

En echt, vanaf vandaag kan alles weer opklaren en blijft het bij min 20% voor een volledige aandelen portfolio. En zijn de verliezen in een maand of drie tot zes weer ingelopen. Helemaal geen onwaarschijnlijk scenario. Risicomanagement betekent nu op dit moment echter juist niet dat je klaar bent voor dit scenario, maar juist dat je klaar bent voor het minder waarschijnlijke scenario: een (veel) verdere daling. Is echt een hele andere houding. Maar mijn vermogen is me te lief om dit risico te lopen.

PS sta nu op plus 2% ytd. Klinkt leuk, maar wel 10% verloren ten opzichte van hoogtepunt portfolio vlak voor crisis. En dat telt! Dus ook risicomanagement kan geen verliezen voorkomen, zonder risico geen rendement. Maar hopelijk voorkomt het de diepe verliezen.

Om die reden is het beperken van de drawdowns in je portefeuille nog belangrijker dan rendement. Sterker nog, het draagt uiteindelijk ook bij aan het rendement.

Stel belegger A lijdt in een grote crisis 20% verlies door bijvoorbeeld op basis van trendanalyse uit te stappen. Belegger B lijdt 50% verlies. Belegger A moet 25% rendement maken om weer aan zijn beginvermogen te komen en belegger B een whopping 100%.

Natuurlijk zal belegger A in goede tijden minder rendement maken. Hij zal zeker wel eens te vroeg uitstappen of op een verkeerd moment niet 100% in aandelen zitten. En dan flink achterblijven bij belegger B. Maar er hoeft in de beleggingshorizon van beide beleggers maar één diepe crisis te zitten en A komt weer aardig bij. En vergeet niet het psychologische effect van een diepe drawdown. En de daaruit volgende eventuele domme beslissingen (sell low, buy high).

Nogmaals, risicomanagement gaat om het vermijden van de echt grote verliezen. Met het uitgangspunt dat kapitaalbehoud belangrijker is dan puur rendement. En om het optimaliseren van de verhouding tussen risico en rendement.

En echt, vanaf vandaag kan alles weer opklaren en blijft het bij min 20% voor een volledige aandelen portfolio. En zijn de verliezen in een maand of drie tot zes weer ingelopen. Helemaal geen onwaarschijnlijk scenario. Risicomanagement betekent nu op dit moment echter juist niet dat je klaar bent voor dit scenario, maar juist dat je klaar bent voor het minder waarschijnlijke scenario: een (veel) verdere daling. Is echt een hele andere houding. Maar mijn vermogen is me te lief om dit risico te lopen.

PS sta nu op plus 2% ytd. Klinkt leuk, maar wel 10% verloren ten opzichte van hoogtepunt portfolio vlak voor crisis. En dat telt! Dus ook risicomanagement kan geen verliezen voorkomen, zonder risico geen rendement. Maar hopelijk voorkomt het de diepe verliezen.

[ Voor 6% gewijzigd door Magpie op 10-03-2020 08:01 ]

Verwijderd

Grappig, toen we ATH stonden was het "ik hoop op een crisis lekker goedkoop kopen" wat de klok sloeg. Nu is er zowaar een correctie en men begint te overwegen de markt te gaan timen.

Bedenk je even waarom je bepaalde voornemens genomen had en of er daadwerkelijk redenen zijn daar nu van af te moeten wijken.

Bedenk je even waarom je bepaalde voornemens genomen had en of er daadwerkelijk redenen zijn daar nu van af te moeten wijken.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 05-06 23:17

Ik heb jaren bij Shell gewerkt, en het klopt dat ze inderdaad meer activiteiten doen die geen duurzaam business model hebben.Wozmro schreef op maandag 9 maart 2020 @ 22:30:

[...]

Shell en aanverwanten doen wel wat meer dan olie gewoon verpompen.

Ik kwam vroeger regelmatig in een bedrijf van Shell waar ze toeslagstoffen ontwikkelen en produceren voor raffinaderijen en productie van kunststoffen.

Zelden een bedrijf gezien met zo'n 'money is not a problem'-attitude.

Waarmee ik niet wil zeggen dat je nu olie-aandelen moet kopen. Alleen dat zo'n bedrijven wel wat meer doen dan gaten boren in de grond en vaatjes afvullen zoals in de stripverhalen.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- R.van.M

- Registratie: December 2009

- Laatst online: 18:38

Al het research bewijst het tegenovergestelde. Persoon A maakt flink minder rendement doordat hij geen/nauwelijks rendement terwijl hij aan het wachten is op het juiste moment. Zie bijvoorbeeld deze jip en janneke versie die het goed uitlegt https://imgur.com/gallery/BlK4jzMMagpie schreef op dinsdag 10 maart 2020 @ 07:51:

[...]

Natuurlijk zal belegger A in goede tijden minder rendement maken. Hij zal zeker wel eens te vroeg uitstappen of op een verkeerd moment niet 100% in aandelen zitten. En dan flink achterblijven bij belegger B. Maar er hoeft in de beleggingshorizon van beide beleggers maar één diepe crisis te zitten en A komt weer aardig bij. [..]

Klopt deels. Vandaar dat de meeste mensen hier niet aan stock-picking doen. Door een grote spreiding verminder je het risico. Kapitaalbehoud is ook kapitaalbehoud na inflatie en VRH, vergeet dat nietNogmaals, risicomanagement gaat om het vermijden van de echt grote verliezen. Met het uitgangspunt dat kapitaalbehoud belangrijker is dan puur rendement. En om het optimaliseren van de verhouding tussen risico en rendement.

Dus jij hebt nu je aandelen (deels) verkocht en zit cash?En echt, vanaf vandaag kan alles weer opklaren en blijft het bij min 20% voor een volledige aandelen portfolio. En zijn de verliezen in een maand of drie tot zes weer ingelopen. Helemaal geen onwaarschijnlijk scenario. Risicomanagement betekent nu op dit moment echter juist niet dat je klaar bent voor dit scenario, maar juist dat je klaar bent voor het minder waarschijnlijke scenario: een (veel) verdere daling. Is echt een hele andere houding. Maar mijn vermogen is me te lief om dit risico te lopen.

Wellicht begrijp ik je verkeerd, maar wat ik bij jou lees is dat je nu de aandelenmarkt omlaag gaat je aandelen gaat verkopen en terwijl de markt omhoog gaat aandelen bijkoopt. Dit is een van de klassieke fouten waardoor mensen een slecht rendement halen. Je verkoopt je aandelen op een laag punt, en pas als de markt gedraaid is en je de eerste correcties hebt gemist koop je weer bij.PS sta nu op plus 2% ytd. Klinkt leuk, maar wel 10% verloren ten opzichte van hoogtepunt portfolio vlak voor crisis. En dat telt! Dus ook risicomanagement kan geen verliezen voorkomen, zonder risico geen rendement. Maar hopelijk voorkomt het de diepe verliezen.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 17:50

Nee, dat is in weze geen enkel verschil. Ik beleg in fondsen, aandelen en wat assets.Tdem schreef op maandag 9 maart 2020 @ 23:17:

[...]

Tja, je kan het een dooddoener noemen ja. Ik beleg niet individueel, maar in indexfondsen. Dat is wel een verschil natuurlijk.

Probeer je indexfonds maar eens te verkopen aan de prijs van vorige week :-)

Ik panikeer zeker niet, en heb al wat gekocht (net te vroeg natuurlijk), maar binnenkort heb ik nog wat cash. Dat zal ik zorgvuldig inzetten, en proberen hier en daar wat koopjes te doen.

Sowieso zijn de koersschommelingen nu groter dan jaren geleden, daar moeten we mee leren leven neem ik aan.

Sony A7 iv en wat recycled glas

- Magpie

- Registratie: September 2013

- Laatst online: 04-06 10:35

@R.van.M Inderdaad is mijn aandelen allocatie van 45% naar 32% gegaan. Goud van 55% naar 9% en restant 59% in langlopende USA obligaties. Dat is inderdaad een risk off allocatie. Dat betekent dat ik vrijdagochtend goud en aandelen heb verkocht. Ik beleg zelf door te spreiden over asset classes via deze methodiek: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2328254. Nogmaals: niet om klaar te zijn voor een rebound van aandelen, maar voor een verdere val.

Maar een andere methode van risicomanagement kan de methode van Meb Faber zijn https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461. Hierover is een schat aan info te vinden.

Een andere optie is dual momentum van Gary Antonacci https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750. Ook hierover is veel info te vinden.

Meerdere wegen naar Rome voor wat betreft risicomanagement. Waar het mij om gaat is niet om hier te verkondigen dat je persé iets moet doen zoals dit. Maar wees je bewust van de risico's die je loopt. En dat het lang duurt om een echt groot verlies goed te maken en dat dit bij groot geld er mentaal goed inhakt. Ik ruil met alle plezier een wat lager rendement in voor minder volatiliteit in mijn portfolio.

Maar een andere methode van risicomanagement kan de methode van Meb Faber zijn https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461. Hierover is een schat aan info te vinden.

Een andere optie is dual momentum van Gary Antonacci https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750. Ook hierover is veel info te vinden.

Meerdere wegen naar Rome voor wat betreft risicomanagement. Waar het mij om gaat is niet om hier te verkondigen dat je persé iets moet doen zoals dit. Maar wees je bewust van de risico's die je loopt. En dat het lang duurt om een echt groot verlies goed te maken en dat dit bij groot geld er mentaal goed inhakt. Ik ruil met alle plezier een wat lager rendement in voor minder volatiliteit in mijn portfolio.

Verwijderd

Als ik jouw posts in dit topic bekijk kan ik niet helemaal plaatsen of je altijd al die strategie volgde of dat dit nu een "impulsieve" reactie is. Was je dit altijd al van plan te doen?Magpie schreef op dinsdag 10 maart 2020 @ 08:59:

@R.van.M Inderdaad is mijn aandelen allocatie van 45% naar 32% gegaan. Goud van 55% naar 9% en restant 59% in langlopende USA obligaties. Dat is inderdaad een risk off allocatie. Dat betekent dat ik vrijdagochtend goud en aandelen heb verkocht. Ik beleg zelf door te spreiden over asset classes via deze methodiek: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2328254. Nogmaals: niet om klaar te zijn voor een rebound van aandelen, maar voor een verdere val.

Maar een andere methode van risicomanagement kan de methode van Meb Faber zijn https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461. Hierover is een schat aan info te vinden.

Een andere optie is dual momentum van Gary Antonacci https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750. Ook hierover is veel info te vinden.

Meerdere wegen naar Rome voor wat betreft risicomanagement. Waar het mij om gaat is niet om hier te verkondigen dat je persé iets moet doen zoals dit. Maar wees je bewust van de risico's die je loopt. En dat het lang duurt om een echt groot verlies goed te maken en dat dit bij groot geld er mentaal goed inhakt. Ik ruil met alle plezier een wat lager rendement in voor minder volatiliteit in mijn portfolio.

- Magpie

- Registratie: September 2013

- Laatst online: 04-06 10:35

@Euler212 Dit doe ik structureel pas sinds begin 2019 toen het vermogen dat op het spel stond groter is geworden. En ik wist dat dit vermogen ergens in 2020 nog eens veel groter wordt. Het is dus ingegeven door verliesaversie. Maar tegelijkertijd door het besef dat niet beleggen geen optie is bij de huidige rentestanden.

In 2019 had ik "slechts" 10% rendement, dus het heeft zeker zijn beperkingen ten opzichte van 100% aandelen in absolute rendementen in bepaalde jaren. Maar het is dus ook niet zo dat het impulsieve reactie is op basis van de huidige marktomstandigheden. In die zin was 2019 meer een test voor mijn discipline.

In 2019 had ik "slechts" 10% rendement, dus het heeft zeker zijn beperkingen ten opzichte van 100% aandelen in absolute rendementen in bepaalde jaren. Maar het is dus ook niet zo dat het impulsieve reactie is op basis van de huidige marktomstandigheden. In die zin was 2019 meer een test voor mijn discipline.

- Mirved

- Registratie: Oktober 2009

- Laatst online: 05-06 13:35

Interessant een heel andere strategie. Ben wel benieuwd wat je resultaten gaan zijn op de lange termijn. Hou ons op de hoogteMagpie schreef op dinsdag 10 maart 2020 @ 08:59:

@R.van.M Inderdaad is mijn aandelen allocatie van 45% naar 32% gegaan. Goud van 55% naar 9% en restant 59% in langlopende USA obligaties. Dat is inderdaad een risk off allocatie. Dat betekent dat ik vrijdagochtend goud en aandelen heb verkocht. Ik beleg zelf door te spreiden over asset classes via deze methodiek: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2328254. Nogmaals: niet om klaar te zijn voor een rebound van aandelen, maar voor een verdere val.

Maar een andere methode van risicomanagement kan de methode van Meb Faber zijn https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461. Hierover is een schat aan info te vinden.

Een andere optie is dual momentum van Gary Antonacci https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750. Ook hierover is veel info te vinden.

Meerdere wegen naar Rome voor wat betreft risicomanagement. Waar het mij om gaat is niet om hier te verkondigen dat je persé iets moet doen zoals dit. Maar wees je bewust van de risico's die je loopt. En dat het lang duurt om een echt groot verlies goed te maken en dat dit bij groot geld er mentaal goed inhakt. Ik ruil met alle plezier een wat lager rendement in voor minder volatiliteit in mijn portfolio.

- R.van.M

- Registratie: December 2009

- Laatst online: 18:38

Je beseft wel dat je nu goud en amerikaanse obligaties koopt op de hoogste prijs in jaren en aandelen verkoopt op een flink lagere prijs (buy high, sell low). Hoewel ik begrijp dat je portefuille minder volatiel probeert te maken, ben je volgens mij al te laat met deze herallocatie en snij je jezelf nu dubbel in de vingers door goud/obligaties op een piek te kopen.Magpie schreef op dinsdag 10 maart 2020 @ 08:59:

@R.van.M Inderdaad is mijn aandelen allocatie van 45% naar 32% gegaan. Goud van 55% naar 9% en restant 59% in langlopende USA obligaties. Dat is inderdaad een risk off allocatie. Dat betekent dat ik vrijdagochtend goud en aandelen heb verkocht. Ik beleg zelf door te spreiden over asset classes via deze methodiek: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2328254. Nogmaals: niet om klaar te zijn voor een rebound van aandelen, maar voor een verdere val.

Maar een andere methode van risicomanagement kan de methode van Meb Faber zijn https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461. Hierover is een schat aan info te vinden.

Een andere optie is dual momentum van Gary Antonacci https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750. Ook hierover is veel info te vinden.

Meerdere wegen naar Rome voor wat betreft risicomanagement. Waar het mij om gaat is niet om hier te verkondigen dat je persé iets moet doen zoals dit. Maar wees je bewust van de risico's die je loopt. En dat het lang duurt om een echt groot verlies goed te maken en dat dit bij groot geld er mentaal goed inhakt. Ik ruil met alle plezier een wat lager rendement in voor minder volatiliteit in mijn portfolio.

- JordiGeelhoed

- Registratie: April 2014

- Laatst online: 28-05 14:22

Niet helemaal in de lijn van hoe het draadje nu loopt, maar is er een reden dat er nergens op GoT en in dit topic wordt verwezen naar de blog van Mr. FOB ?

Het lijkt mij een erg goede bron van informatie die (ogenschijnlijk) onafhankelijk wordt gepresenteerd. Wat vinden jullie?

Het lijkt mij een erg goede bron van informatie die (ogenschijnlijk) onafhankelijk wordt gepresenteerd. Wat vinden jullie?

Verwijderd

Er wordt wel naar verwezen. Om een of andere reden vindt de zoekfunctie "financieelonafhankelijkblog" niet. Waarschijnlijk omdat de URLs zo lang zijn dat ze truncated worden. Zoeken op "FOB" geeft een enkele hit, evenals "investeren-in-vastgoed". Verder niet uitgebreid opgezocht hoe je alle posts kan vinden, maar deze blog is zeker bekend.JordiGeelhoed schreef op dinsdag 10 maart 2020 @ 09:58:

Niet helemaal in de lijn van hoe het draadje nu loopt, maar is er een reden dat er nergens op GoT en in dit topic wordt verwezen naar de blog van Mr. FOB ?

Het lijkt mij een erg goede bron van informatie die (ogenschijnlijk) onafhankelijk wordt gepresenteerd. Wat vinden jullie?

- Tazzios

- Registratie: November 2001

- Laatst online: 22:14

..

Mijn allocatie in aandelen is automatisch gedaald zonder te verkopen.

"-20% gekrompen" is een gezonde stijgingKo.Kane schreef op maandag 9 maart 2020 @ 23:54:

[...]

Kan me voorstellen dat als je net berekent had dat je nog maar 1 jaar nodig had voor FO, dat je nu op zijn minst teleurgesteld bent dat je pot net -20% gekrompen is....

- crosscarver

- Registratie: Januari 2014

- Laatst online: 10-03 17:55

Net heb ik even naar mijn beleggings portefeille gekeken.

Mijn streefverhouding aandelen/(staats)obligaties is 70/30. Op de top midden januari was de verhouding 72/28 wegens het goede jaar in 2019 (ca. 19% rendement in 2019)

Inmiddels is de portefeuille 12% minder waard. En is de verhouding 68/32. Nu kunnen er twee dingen gebeuren:

1. Geen verdere daling van de aandelenmarkten. Dan doen we helemaal niks. Buy and hold to the max.

2. De boel daalt nog behoorlijk wat verder en we komen op een verhouding van 65/35 uit. Dan zal ik obligaties verkopen en aandelen aankopen om weer de 70/30 verhouding te herstellen. Dan wordt het: Buy when the blood is in the streets, even if it is your own (Baron Rothchild)

Om even wat context te geven en deze kleine daling te relativeren. In 2008-2009 heb ik strategie nr2, 2 keer moeten toepassen tijdens de daling. Dus eigenlijk is er nu nog niet veel aan de hand. Hoogstens dat enkele beginnende beleggers nu de eerste keer getest worden.

Mijn streefverhouding aandelen/(staats)obligaties is 70/30. Op de top midden januari was de verhouding 72/28 wegens het goede jaar in 2019 (ca. 19% rendement in 2019)

Inmiddels is de portefeuille 12% minder waard. En is de verhouding 68/32. Nu kunnen er twee dingen gebeuren:

1. Geen verdere daling van de aandelenmarkten. Dan doen we helemaal niks. Buy and hold to the max.

2. De boel daalt nog behoorlijk wat verder en we komen op een verhouding van 65/35 uit. Dan zal ik obligaties verkopen en aandelen aankopen om weer de 70/30 verhouding te herstellen. Dan wordt het: Buy when the blood is in the streets, even if it is your own (Baron Rothchild)

Om even wat context te geven en deze kleine daling te relativeren. In 2008-2009 heb ik strategie nr2, 2 keer moeten toepassen tijdens de daling. Dus eigenlijk is er nu nog niet veel aan de hand. Hoogstens dat enkele beginnende beleggers nu de eerste keer getest worden.

The best investment is in yourself (Warren Buffett), www.sciplan.nl, ELGA, 23 PV-panelen Oost-West

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@ybos Het was al laat, fixed it.

@crosscarver Als die 2% verschil tov je target groot genoeg nominaal is dat de transactiekosten verwaarloosbaar zijn (bv >1k), zou ik gewoon herbalanceren op vaste momenten. Dat is toch de strategie 70-30 zodat je kan herbalanceren?

Inline met die quote zou je zelfs misschien moeten over balanceren, als je echt speculatief wil zijn.

@crosscarver Als die 2% verschil tov je target groot genoeg nominaal is dat de transactiekosten verwaarloosbaar zijn (bv >1k), zou ik gewoon herbalanceren op vaste momenten. Dat is toch de strategie 70-30 zodat je kan herbalanceren?

Inline met die quote zou je zelfs misschien moeten over balanceren, als je echt speculatief wil zijn.

[ Voor 82% gewijzigd door Ko.Kane op 10-03-2020 11:15 ]

- crosscarver

- Registratie: Januari 2014

- Laatst online: 10-03 17:55

@Ko.Kane Je kunt gewoon herbalanceren binnen een bepaalde bandbreedte: voor mij met mijn streefallocatie van 70/30 heb ik 65/35 en 75/25 gekozen. Wanneer deze verhoudingen bereikt worden dan verkoop/koop ik aandelen/obligaties en stel het risico van de portefeuille weer opnieuw terug waar ik het wil hebben.Ko.Kane schreef op dinsdag 10 maart 2020 @ 10:17:

@crosscarver Als die 2% verschil tov je target groot genoeg nominaal is dat de transactiekosten verwaarloosbaar zijn (bv >1k), zou ik gewoon herbalanceren op vaste momenten. Dat is toch de strategie 70-30 zodat je kan herbalanceren?

Inline met die quote zou je zelfs misschien moeten over balanceren, als je echt speculatief wil zijn.

Dit werkt prima, soms hoef je jarenlang (!) niets te doen. Je hoeft dus niet elk jaar op 1 jan of enig welke datum/tijdsbereik te herbalanceren. Hier zijn ook studies naar gedaan. Het is lood om oud ijzer hoe je herbalanceerd.

Als je het maar gedisciplineerd doet. Hier gaan de meeste mensen de fout in want je gaat altijd "tegen" de markt in. Dat is beleggings psychologisch moeilijk. En dit kan ook een van de redenen zijn om het beleggen dan toch maar aan een professional over te laten (vermogensbeheerder of een mixfonds voor de kleinere belegger)

En wat betreft het overbalanceren om te speculeren. Ik beleg voor mijn FO en voor de kinderen, dat gaat over tientallen jaren. Dan wordt er niet gespeculeerd of eventjes van het plan afgeweken omdat je opeens een briljante hunch hebt

The best investment is in yourself (Warren Buffett), www.sciplan.nl, ELGA, 23 PV-panelen Oost-West

- Ascension

- Registratie: September 2008

- Laatst online: 16:51

Als je van plan bent op zeer korte termijn die stap te zetten had je dan niet allang je aandelenportefeuille af moeten bouwen om dergelijke risico's te verkleinen?Ko.Kane schreef op maandag 9 maart 2020 @ 23:54:

[...]

Kan me voorstellen dat als je net berekent had dat je nog maar 1 jaar nodig had voor FO, dat je nu op zijn minst teleurgesteld bent dat je pot net -20% gekrompen is staat....

- Kluifjes

- Registratie: Juli 2012

- Laatst online: 03-06 20:08

Ik sta er wel dubbel in qua financiën - even ter benadrukking dat de reden van de crisis natuurlijk puur ellendig is met slachtoffers.

Zit nog redelijk aan begin van beleggingshorizon, pas zo'n 3 jaar bezig, zeker nog wel 20 jaar horizon, slechts circa 30k belegd. Aan de ene kant denk ik geen ramp deze terugval van de beurzen door de genoemde factoren. Aan de andere kant is het wel zeer spijtig dat er 20% minder waarde is, waarbij ik het ook liever had gezien met een puur economische recessie als reden (en niet als gevolg van een wereldwijd virus).

Zit nog redelijk aan begin van beleggingshorizon, pas zo'n 3 jaar bezig, zeker nog wel 20 jaar horizon, slechts circa 30k belegd. Aan de ene kant denk ik geen ramp deze terugval van de beurzen door de genoemde factoren. Aan de andere kant is het wel zeer spijtig dat er 20% minder waarde is, waarbij ik het ook liever had gezien met een puur economische recessie als reden (en niet als gevolg van een wereldwijd virus).

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Zou ik persoonlijk wel doen, maar er zijn er veel in de fire community die permanent 100% of 80-20 zijn, met redenen.Ascension schreef op dinsdag 10 maart 2020 @ 11:54:

[...]

Als je van plan bent op zeer korte termijn die stap te zetten had je dan niet allang je aandelenportefeuille af moeten bouwen om dergelijke risico's te verkleinen?

Zelf ben ik nu 80-20 en zit in opbouwfase. Maar stel dat ik 2-3jaar van mijn einddatum had afgezeten en ook echt 100% zeker per direct zou willen stoppen met werken dan was ik zeker gaan nadenken om het gradueel om te zetten in een 60-40 of zelfs een kortstondig 50-50. En dan later weer richting 80-20.

Heb er zelf nog geen concreet plan voor, dat komt tzt wel. Ook als het niet erg is/als je het niet erg vindt dat je bijvoorbeeld nog wat langer moet werken is het al minder cruciaal.

Interessante link die ik hiervoor bewaar is: https://earlyretirementno...art-19-equity-glidepaths/

Ik leg altijd maandelijks een vast bedrag in, dat heb ik nu aangepast naar wekelijks.

Het zal misschien niet veel uitmaken op de lange termijn, maar ach.

Verder probeer ik zo min mogelijk te kijken naar mijn portefeuille/de beurs.

Het zal misschien niet veel uitmaken op de lange termijn, maar ach.

Verder probeer ik zo min mogelijk te kijken naar mijn portefeuille/de beurs.

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

/u/1202750/crop62c5d57daeca1_cropped.png?f=community)

Voor wat het waard is:

Ben FO sinds 2 jaar en beklaag het me nog altijd niet.

De grootste "winst" voor mij persoonlijk is het 100% zelfbeschikkingsrecht over de tijd (overigens een in hoeveelheid zeer gelimiteerde waarde waar geen enkel economisch rendement veel aan kan wijzigen).

Voor mij betekent FO ook dat je niet meer afhankelijk bent van schommelingen op de beurs (wat ook een zekere onrust met zich mee brengt). Daarom dat ik - sinds ik mijn tijd volledig zelf beheers - ook mijn aandelenportefeuille en buitenlands vastgoed (werd te veel admin. gedoe) volledig van de hand heb gedaan en omgezet heb in diverse obligaties van private ondernemeningen met een stabiel management.

De basis is gewoon dat er niet meer buiten gaat dan er binnenkomt.

Door de jaren heen heb ik er dan ook voor gezorgd dat:

- De woning 100% mijn eigendom is zonder mede-eigenaren noch bankrechten.

- De grond waarop het staat redelijk goed georiënteerd is en zo gelegen dat het rustig is (niet in een centrum) maar niet afgezonderd van stadsvoorzieningen (alle centrumvoorziendingen met de fiets bereikbaar).

- Ik zoveel mogelijk zelfvoorzienend ben (vooral energie en basisvoeding) wat als resultaat heeft dat je weinig vaste kosten hebt en dus altijd het overzicht hebt over de rekeningen en externe factoren geen sterke invloed hebben op het leven van elke dag.

We produceren jaarlijks 4800-5400 kWh eigen elektriciteit en verbruiken er max. 5.000 kWh/jaar (huishouden is - incl. mobiliteit - 100% elektrisch).

Om niet totaal afhankelijk te zijn van één energievorm (en de seizoenswisselingen) hebben we voor de warmtepomp voor deel CV en SWW ook een back up met hout (speksteenkachel) met eigen lokale houtproductie (woning aan bosrand).

We kweken lokaal zelf seizoenfruit en -groenten, bakken o.a. eigen brood en beschikken over eigen waterreservoir (met visvijver).

Ook grote fan geworden van de app. "to good to go". Als je je eigen tijd beheert kan je hier ook steeds aan "cherrypicking" doen.

Wat ik vooral geleerd heb is dat om "FO" te worden de voornaamste stap niet is om te streven naar een zo groot mogelijke opbouw van vermogen maar om de inkomsten en uitgaven in balans te houden en vooral de vaste variabele leefkosten zo laag mogelijk te houden of liefst zo veel mogelijk in eigen beheer te houden. En om ergens de grens te trekken van "met dit maandelijks inkomen en deze beheersbare uitgaven" is het voor mij genoeg. Meer moet het niet meer zijn om de grens te trekken. Zoniet loop je gevaar dat je blijft werken en beleggen tot je erbij neervalt en anderen op basis van jouw inspanningen voortijdig "FO" worden.

Nooit tegen mijn zin gewerkt maar het nam wel minstens 10 uur per dag van je tijd in beslag.

Had ik de voordelen van FO eerder geweten (en het relaxe gegeven van eigen tijdsbeheer) had ik er wel een jaar of 4 eerder aan begonnen.

Van de "eigen tijd" nu eens gebruik maken om dit topic eens door te nemen. Misschien kom ik dan wel nog op goede ideeën.

Ben FO sinds 2 jaar en beklaag het me nog altijd niet.

De grootste "winst" voor mij persoonlijk is het 100% zelfbeschikkingsrecht over de tijd (overigens een in hoeveelheid zeer gelimiteerde waarde waar geen enkel economisch rendement veel aan kan wijzigen).

Voor mij betekent FO ook dat je niet meer afhankelijk bent van schommelingen op de beurs (wat ook een zekere onrust met zich mee brengt). Daarom dat ik - sinds ik mijn tijd volledig zelf beheers - ook mijn aandelenportefeuille en buitenlands vastgoed (werd te veel admin. gedoe) volledig van de hand heb gedaan en omgezet heb in diverse obligaties van private ondernemeningen met een stabiel management.

De basis is gewoon dat er niet meer buiten gaat dan er binnenkomt.

Door de jaren heen heb ik er dan ook voor gezorgd dat:

- De woning 100% mijn eigendom is zonder mede-eigenaren noch bankrechten.

- De grond waarop het staat redelijk goed georiënteerd is en zo gelegen dat het rustig is (niet in een centrum) maar niet afgezonderd van stadsvoorzieningen (alle centrumvoorziendingen met de fiets bereikbaar).

- Ik zoveel mogelijk zelfvoorzienend ben (vooral energie en basisvoeding) wat als resultaat heeft dat je weinig vaste kosten hebt en dus altijd het overzicht hebt over de rekeningen en externe factoren geen sterke invloed hebben op het leven van elke dag.

We produceren jaarlijks 4800-5400 kWh eigen elektriciteit en verbruiken er max. 5.000 kWh/jaar (huishouden is - incl. mobiliteit - 100% elektrisch).

Om niet totaal afhankelijk te zijn van één energievorm (en de seizoenswisselingen) hebben we voor de warmtepomp voor deel CV en SWW ook een back up met hout (speksteenkachel) met eigen lokale houtproductie (woning aan bosrand).

We kweken lokaal zelf seizoenfruit en -groenten, bakken o.a. eigen brood en beschikken over eigen waterreservoir (met visvijver).

Ook grote fan geworden van de app. "to good to go". Als je je eigen tijd beheert kan je hier ook steeds aan "cherrypicking" doen.

Wat ik vooral geleerd heb is dat om "FO" te worden de voornaamste stap niet is om te streven naar een zo groot mogelijke opbouw van vermogen maar om de inkomsten en uitgaven in balans te houden en vooral de vaste variabele leefkosten zo laag mogelijk te houden of liefst zo veel mogelijk in eigen beheer te houden. En om ergens de grens te trekken van "met dit maandelijks inkomen en deze beheersbare uitgaven" is het voor mij genoeg. Meer moet het niet meer zijn om de grens te trekken. Zoniet loop je gevaar dat je blijft werken en beleggen tot je erbij neervalt en anderen op basis van jouw inspanningen voortijdig "FO" worden.

Nooit tegen mijn zin gewerkt maar het nam wel minstens 10 uur per dag van je tijd in beslag.

Had ik de voordelen van FO eerder geweten (en het relaxe gegeven van eigen tijdsbeheer) had ik er wel een jaar of 4 eerder aan begonnen.

Van de "eigen tijd" nu eens gebruik maken om dit topic eens door te nemen. Misschien kom ik dan wel nog op goede ideeën.

[ Voor 34% gewijzigd door IvoB2 op 10-03-2020 14:28 ]

- Tommie12

- Registratie: Juni 2011

- Laatst online: 17:50

Dat is wat de iedereen gelooft.Kluifjes schreef op dinsdag 10 maart 2020 @ 11:57:

Ik sta er wel dubbel in qua financiën - even ter benadrukking dat de reden van de crisis natuurlijk puur ellendig is met slachtoffers.

Zit nog redelijk aan begin van beleggingshorizon, pas zo'n 3 jaar bezig, zeker nog wel 20 jaar horizon, slechts circa 30k belegd. Aan de ene kant denk ik geen ramp deze terugval van de beurzen door de genoemde factoren. Aan de andere kant is het wel zeer spijtig dat er 20% minder waarde is, waarbij ik het ook liever had gezien met een puur economische recessie als reden (en niet als gevolg van een wereldwijd virus).

De economie was al aan het vertragen, maar niemand wou het zien, en door het bijdrukken van geld bleef er geld naar de beurs gaan. Iedereen voelde met zijn ellebogen dat er heel wat aandelen te duur waren.

Corona is het excuus. Buiten een kleine impact in China, en een iets grotere impact in Italië is de impact op de wereldeconomie vooralsnog heel beperkt.

Het gas was aan het ophopen, en Corona was de vonk.

Dit is gewoon dezelfde situatie als met 9/11. De economie koelde af, en toen door die enorme golf van aanslagen had "de beurs" een excuus/spark om de drop in te zetten.

Niet te snel terug kopen. Markten zijn zeer volatiel, en er gaan nog zeer rode dagen komen, gevolgd door beperkte recuperaties.

Ik ken de quotes over markten timen, maar als je nu op een berg cash zit, toch gewoon een maand of 3 wachten. Ik blijf van de knoppen.

Sony A7 iv en wat recycled glas

- Tommie12

- Registratie: Juni 2011

- Laatst online: 17:50

Niet doen, ofwel even pauzeren, ofwel gewoon maandelijks inleggen.Unif schreef op dinsdag 10 maart 2020 @ 12:14:

Ik leg altijd maandelijks een vast bedrag in, dat heb ik nu aangepast naar wekelijks.

Het zal misschien niet veel uitmaken op de lange termijn, maar ach.

Verder probeer ik zo min mogelijk te kijken naar mijn portefeuille/de beurs.

Sony A7 iv en wat recycled glas

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

Nou, toen ik nog volop in de beurs zat heb ik toch geleerd dat je niet alleen tijdig moet inkopen maar vooral moet durven verkopen, desnoods met verlies. Toch meerdere aandelen gehad die op 0.00000x geëindigd zijn.

Dat je door niet te verkopen niets verliest is dus redelijk onzinnig. Niet iedere waarde herstelt zich volledig.

- crosscarver

- Registratie: Januari 2014

- Laatst online: 10-03 17:55

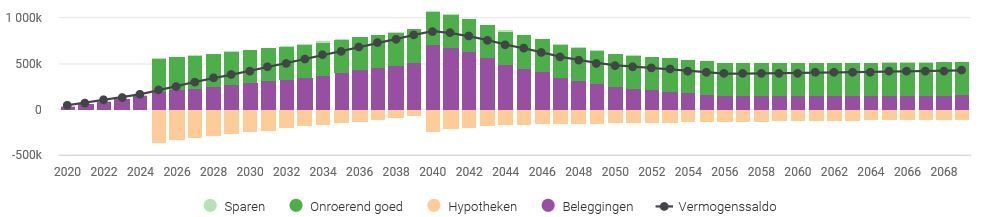

Eindelijk is deel 4 van mijn pensioenblog klaar: De wetenschapper en zijn pensioen: andere opties en vroeg met pensioen. Deze is denkelijk voor de FO crowd in dit topic het interessantst:

https://www.sciplan.nl/bl...es-en-vroeg-met-pensioen/

Zie boven een grafiek over de bezittingen en schulden van de wetenschapper model familie als ze aan alle schroeven draaien en met 51 jaar met pensioen gaan. De schroeven zijn:

- Beleggen,

- Je hypotheekvorm,

- je budget (aanpassen),

- Eerder beginnen met sparen/beleggen

- Geld uit de stenen halen

The best investment is in yourself (Warren Buffett), www.sciplan.nl, ELGA, 23 PV-panelen Oost-West

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

...

[ Voor 99% gewijzigd door IvoB2 op 10-03-2020 16:15 ]

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

...

[ Voor 99% gewijzigd door IvoB2 op 10-03-2020 16:14 . Reden: samengevoegde post ]

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

...

[ Voor 99% gewijzigd door IvoB2 op 10-03-2020 16:16 . Reden: samengevoegde post ]

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

Tja, is maar wat je uitgangspunt is. Wat is zich iets "ontzeggen"?Jebus4life schreef op woensdag 4 maart 2020 @ 14:03:

Ik lees dit topic regelmatig eens door, maar er is 1 ding waar ik nooit helemaal uitraak.

Vanwaar de drang (bij velen, niet iedereen natuurlijk) om maar zo snel mogelijk FO te worden (lees: te kunnen stoppen met werken)? Ik krijg vaak de indruk (maar dit kan fout zijn) dat vele tweakers hier zichzelf echt zaken ontzeggen om dit mogelijk te maken, maar daarin kan ik mezelf moeilijk terugvinden

*Begrijp me niet verkeerd, iedereen moet gewoon voor zichzelf uitmaken wat zijn/haar prioriteiten zijn in het leven.

Heb niet de indruk dat ik me iets heb moeten ontzeggen in de aanloop naar FO.

Maar mijn verwachtingen waren dan ook eerder een kwaliteitsvol leven (waar ik niet op toegezegd heb) dan op altijd meer en groter (een speedboot, kasteel, villa met landerijen, meerdere sportwagens, ..... lag niet binnen mijn streven dus ik miste het ook niet) dan een kwantitatief leven. Dan is het al makkelijke rom FO te gaan.

Goederen kan je altijd nog in een later tijdstip verwerven. De verloren tijd met het streven naar meer komt echter nooit meer terug.

Als je werk je hobby is ligt dat natuurlijk iets anders. Maar dan zal je streven ook niet FO zijn maar eerder zo lang mogelijk door te kunnen gaan met je "hobby".

En in de praktijk werkt dat ook niet zoals je het in theorie voorstelt.MneoreJ schreef op maandag 2 maart 2020 @ 12:11:

Hmm, ik heb een alternatieve visie hierop (zonder dat ik het per se oneens ben met de rest): ik zou het financieel makkelijk kunnen dragen, en toch denk ik er absoluut niet aan om minder te gaan werken --

Mijn vriendin is een tijd - vrijwillig - 4/5 gaan werken.

In de praktijk kwam het er op neer dat ze dezelfde werkload in vier dagen ipv vijf moest doen.

Wat ook niet de bedoeling was.

Ook een tijd 1/5 gaan werken. Dat had dan weer als nadeel dat je volledig de voeling met de werkvloer verloor. Tegen dat je weer terugkwam was er al zoveel buiten je om beslist (en terecht) dat je totaal geen vat meer had op je werk.

En wat voor zin heeft het je zorgen zitten te maken over iets waar je geen vat op hebt, laat staan dat je weet wat er op je toekomstige weg ligt?HereIsTom schreef op maandag 2 maart 2020 @ 17:54:

Het probleem is juist dat veel mensen zich geen zorgen om de toekomst maken.

Ik hoor ook vaak om me heen, ah joh je leeft vandaag en geniet, morgen kun je wel dood zijn.

Ja dat kan, maar ik kan ook 95 worden

Ik word liever gezond en fit 95 dan me er vol zorgen naar toe te moeten slepen.

Of nog liever gezond en fit 85 dan vol zorgen nog tien jaar te streven naar een getal.

Is eigenlijk dezelfde filosofie van het getal dat je spaarbedrag jaar na jaar moet "stijgen" om je niet rot te voelen.

Net zoals de spaarquota voor mij op een bepaald moment "genoeg" is hoop ik op een bepaald ogenblik ook nog voldoende helder van geest te zijn om redelijk gezond te kunnen beslissen dat het in jaartallen "genoeg" was.

Kwaliteit staat gaat voor mij voor op kwantiteit.

Ik heb bewust steeds een woning gekocht zonder hypotheek en nooit een nieuwbouw gezet.tomtom901 schreef op donderdag 5 maart 2020 @ 15:11:

Vraagje voor de woningbezitters. Hebben jullie een execution only hypotheek of toch met een adviseur gesproken? Volgens mij is mijn situatie redelijk simpel; eerste hypotheek, deel eigen vermogen, geen schulden en ben bereid me er verder in te verdiepen.

De eerste keer doet dat een beetje pijn (maar dan ben je nog jong, kan je tegen een stootje en denk je het eeuwige leven te hebben

Dat vind ik nu net het heerlijkste aan FO: je moet helemaal niets meer.Shapeshifter schreef op donderdag 5 maart 2020 @ 09:33:

Zoveel mensen zoveel voorkeuren; ik heb best wel een hectisch leven en dus ervaringen te over. Ik vind het juist _heerlijk_ om nergens heen te hoeven als ik vrij ben (vakantie / uit eten) en vind het erg belangrijk dat de spullen die ik heb precies doen wat ze moeten doen omdat ik geen tijd (over) heb voor een kapotte auto of te weinig ruimte in het huis of een home cinema set waar ik niet van kan genieten in die paar uur per maand dat ik er tijd voor heb. Overigens hoeft het ook niet meer te doen dan dat en ik heb ook niet meer spullen nodig dan ik gebruik, ik zie spullen ook meer als gereedschap en om iets te bereiken helpt goed gereedschap.

Wil je een dag/week niksen goed. Wil je in de tuin werk ook goed. Wil je even een reis(je) maken, niemand die je tegen houdt. Wil je uit eigen tuin eten, best. Wil je je culinair laten verwennen, waarom niet.

Vul zelf maar verder in.

[ Voor 81% gewijzigd door IvoB2 op 10-03-2020 16:16 ]

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

Nee dat is niet echt nodig.

Wist ik veel dat iets van een week geleden als oud doorgaat.

Ik dacht - nieuw in dit topic - ik loop het even door en als ik ergens een gedacht over heb deel ik het even.

Wie er geen interesse in heeft skipt het gewoon.

Niet bij stilstaan dat er een tijdslimiet stond met betrekking tot het reageren op posts.

Is het dan niet handiger - als je er toch niet meer op kan/mag reageren om posts vanaf een bepaalde datum gewoon te verwijderen?

Sorry voor de storing en even beste vrienden hoor.

Wist ik veel dat iets van een week geleden als oud doorgaat.

Ik dacht - nieuw in dit topic - ik loop het even door en als ik ergens een gedacht over heb deel ik het even.

Wie er geen interesse in heeft skipt het gewoon.

Niet bij stilstaan dat er een tijdslimiet stond met betrekking tot het reageren op posts.

Is het dan niet handiger - als je er toch niet meer op kan/mag reageren om posts vanaf een bepaalde datum gewoon te verwijderen?

Sorry voor de storing en even beste vrienden hoor.

[ Voor 9% gewijzigd door IvoB2 op 10-03-2020 16:23 ]

- de Peer

- Registratie: Juli 2002

- Laatst online: 21:52

under peer review

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

Dat is het punt niet. Je mag wel quoten (graag zelfs, input is welkom) maar dan graag in 1 post.IvoB2 schreef op dinsdag 10 maart 2020 @ 16:21:

Nee dat is niet echt nodig.

Wist ik veel dat iets van een week geleden als oud doorgaat.

Ik dacht - nieuw in dit topic - ik loop het even door en als ik ergens een gedacht over heb deel ik het even.

Wie er geen interesse in heeft skipt het gewoon.

Niet bij stilstaan dat er een tijdslimiet stond met betrekking tot het reageren op posts.

Is het dan niet handiger - als je er toch niet meer op kan/mag reageren om posts vanaf een bepaalde datum gewoon te verwijderen?

Sorry voor de storing en even beste vrienden hoor.

edit: ok gebeurd inmiddels

- Fenrir-sol

- Registratie: Februari 2009

- Laatst online: 29-04 14:13

:strip_icc():strip_exif()/u/291807/crop5989b779c144f_cropped.jpeg?f=community)

Ik zal hier eens mee gaan kijken. Ik ben zelf inmiddels al bijna 2 jaar bezig met mijn financiële onafhankelijkheid werkelijkheid te maken. Helaas wat laat begonnen in te zien (ben begin 30) maar hoop dit met een gezonde balans alsnog in te halen.

Wat ik inmiddels allemaal gedaan heb in de afgelopen 2 jaar: .

.

Wat ik inmiddels allemaal gedaan heb in de afgelopen 2 jaar:

- Geïnvesteerd in vastgoed (In de vorm van huis opknappen en verduurzamen)

- Gaan ondernemen

- Kosten inzichtelijk en lager gemaakt met behulp van YNAB

- Boeken gelezen over FO

- 6 jaren financiële planning opgezet (met als doel mijn definitieve woning)

[ Voor 6% gewijzigd door Fenrir-sol op 10-03-2020 17:09 ]

Verwijderd

No hard feelings hoor maar in het algemeen in forums is het beetje onoverzichtelijk als je oude posts gaat quoten. Zeker als die over verschillende zaken gaat, dan is het overzicht snel verloren.IvoB2 schreef op dinsdag 10 maart 2020 @ 16:21:

Nee dat is niet echt nodig.

Wist ik veel dat iets van een week geleden als oud doorgaat.

Ik dacht - nieuw in dit topic - ik loop het even door en als ik ergens een gedacht over heb deel ik het even.

Wie er geen interesse in heeft skipt het gewoon.

Niet bij stilstaan dat er een tijdslimiet stond met betrekking tot het reageren op posts.

Is het dan niet handiger - als je er toch niet meer op kan/mag reageren om posts vanaf een bepaalde datum gewoon te verwijderen?

Sorry voor de storing en even beste vrienden hoor.

Overigens natuurlijk wel welkom! Een post met wie je bent, wat je tot FO gebracht heeft en welke stappen je al ondernomen heeft is meer dan welkom.

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

Al aangepast (maar zo begreep ik de eerdere reactie niet, soit).de Peer schreef op dinsdag 10 maart 2020 @ 16:24:

[...]

Dat is het punt niet. Je mag wel quoten (graag zelfs, input is welkom) maar dan graag in 1 post.

Ik ken die regel van andere tweaker topics maar heb hem nooit helemaal begrepen:

- Als je niet alle dagen een forum op de voet volgt moet je bij iedere reactie die je wenst te geven dus telkens quoten, die quote knippen, verwijderen en plakken, terug naar de laatste pagina gaan om te kijken of je nog de laatste was en dan terug gaan in het topic waar je was gebleven (met de vooruit/achteruitknop, pagina invulknop heb ik nog niet gevonden) .

- En ik zie ook dat er regelmatig "thumbs up" gegeven worden voor posts. Hoe doe je dat als er in één bericht meerdere reacties zijn op uiteenlopende personen en uiteenlopende stellingen? Je kan het dan best eens zijn met één bericht (en een TU willen geven) maar niet met alles (en dus geen TU geven wat weer sneu is voor de reactie waar je het wel eens mee was).

Soit, ik leg me er wel bij neer maar vind het meer nadelen dan voordelen hebben (en nog verwarrender is dat ze op andere fora dan weer net het tegenovergestelde als uitgangspunt hebben).

[ Voor 7% gewijzigd door IvoB2 op 10-03-2020 16:35 ]

Verwijderd

Ik zou me niet te druk maken om de duimpjes. Als je het maar deels eens bent geef ik er meestal geen, maar dat is aan jou. Sommige mensen hechten er veel waarde aan maar dat is niet nodig.IvoB2 schreef op dinsdag 10 maart 2020 @ 16:31:

[...]

Al aangepast (maar zo begreep ik de eerdere reactie niet, soit).

Ik ken die regel van andere tweaker topics maar heb hem nooit helemaal begrepen:

- Als je niet alle dagen een forum op de voet volgt moet je bij iedere reactie dus telkens pagina's terug scrollen om te kijken of je reactie nog de laatste was (met de vooruit/achteruitknop, pagina invulknop heb ik nog niet gevonden).

- En ik zie ook dat er regelmatig "thumbs up" gegeven worden voor posts. Hoe doe je dat als er in één bericht meerdere reacties zijn op uiteenlopende personen en uiteenlopende stellingen? Je kan het dan best eens zijn met één bericht (en een TU willen geven) maar niet met alles (en dus geen TU geven wat weer sneu is voor de reactie waar je het wel eens mee was).

Soit, ik leg me er wel mee neer maar vind het meer nadelen dan voordelen hebben (en nog verwarrender is dat ze op andere fora dan weer net het tegenovergestelde als uitgangspunt hebben).

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

Ik maak me daar dan ook niet druk om.

Maar ik vind - persoonlijk - dat de twee werkwijzen haaks op elkaar staan.

Maar blijkbaar maken zich, als je even in reactiemodus zit en over het hoofd ziet posts samen te voegen, mensen zich al onmiddellijk druk als de esthetica geschonden wordt voor je zelf de tijd had het een en ander recht te zetten.

Maar je hebt gelijk. Regels zijn er om te volgen en als je het er niet mee eens bent zoek je beter andere oorden op.

Maar door de regels steeds strikt te volgen en niet buiten de doos te durven denken noch te handelen zou FO wel eens heel lang kunnen duren of zelfs onbereikbaar blijken.

Maar ik vind - persoonlijk - dat de twee werkwijzen haaks op elkaar staan.

Maar blijkbaar maken zich, als je even in reactiemodus zit en over het hoofd ziet posts samen te voegen, mensen zich al onmiddellijk druk als de esthetica geschonden wordt voor je zelf de tijd had het een en ander recht te zetten.

Maar je hebt gelijk. Regels zijn er om te volgen en als je het er niet mee eens bent zoek je beter andere oorden op.

Maar door de regels steeds strikt te volgen en niet buiten de doos te durven denken noch te handelen zou FO wel eens heel lang kunnen duren of zelfs onbereikbaar blijken.

[ Voor 80% gewijzigd door IvoB2 op 10-03-2020 16:42 ]

Verwijderd

Er zijn niet echt regels. Ongeschreven regels misschien en webetiquette. Niet te druk maken. Ik zie nog steeds uit naar je voorstelpost.IvoB2 schreef op dinsdag 10 maart 2020 @ 16:37:

Ik maak me daar dan ook niet druk om.

Maar ik vind - persoonlijk - dat de twee werkwijzen haaks op elkaar staan.

Maar blijkbaar maken zich, als je even in reactiemodus zit en over het hoofd ziet posts samen te voegen, mensen zich al onmiddellijk druk als de esthetica geschonden wordt voor je zelf de tijd had het een en ander recht te zetten.

Maar je hebt gelijk. Regels zijn er om te volgen en als je het er niet mee eens bent zoek je beter andere oorden op.

Maar door de regels steeds strikt te volgen en niet buiten de doos te durven denken noch te handelen zou FO wel eens heel lang kunnen duren of zelfs onbereikbaar blijken.

Verwijderd

Deze gemist?Verwijderd schreef op dinsdag 10 maart 2020 @ 16:46:

[...]

Er zijn niet echt regels. Ongeschreven regels misschien en webetiquette. Niet te druk maken. Ik zie nog steeds uit naar je voorstelpost.

- R.van.M

- Registratie: December 2009

- Laatst online: 18:38

@IvoB2 Welkom Altijd goed om een daadwerkelijk persoon erbij te hebben die al FO is. Er zijn er een paar hier die om de zoveel tijd een update geven. De meesten hier zijn nog in de opbouwfase, sommige net begonnen en anderen richting het einde.

Zijn die rendementen niet heel magertjes? Voor de veilige bedrijfsleningen ligt het rond de 3,5% als ik mij niet vergis. Indien jij een hogere vergoeding krijgt ben ik wel benieuwd wat voor soort obligaties je hebt.[..]omgezet heb in diverse obligaties van private ondernemeningen met een stabiel management

- Wozmro

- Registratie: December 2016

- Laatst online: 19:32

In huidige tijden helpt het natuurlijk wel dat je lage vaste kosten hebt, afbetaalde woning en nog wat cash.

Ik blijf bij mijn 80/20 portefeuille: 20% cash en 80% aandelen. Rustig aan het bijkopen.

Ik blijf bij mijn 80/20 portefeuille: 20% cash en 80% aandelen. Rustig aan het bijkopen.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- crosscarver

- Registratie: Januari 2014

- Laatst online: 10-03 17:55

@IvoB2 Mooi dat je het topic en FO hebt gevonden.IvoB2 schreef op dinsdag 10 maart 2020 @ 13:58:

Voor wat het waard is:

Ben FO sinds 2 jaar en beklaag het me nog altijd niet.

De grootste "winst" voor mij persoonlijk is het 100% zelfbeschikkingsrecht over de tijd (overigens een in hoeveelheid zeer gelimiteerde waarde waar geen enkel economisch rendement veel aan kan wijzigen).

Voor mij betekent FO ook dat je niet meer afhankelijk bent van schommelingen op de beurs (wat ook een zekere onrust met zich mee brengt). Daarom dat ik - sinds ik mijn tijd volledig zelf beheers - ook mijn aandelenportefeuille en buitenlands vastgoed (werd te veel admin. gedoe) volledig van de hand heb gedaan en omgezet heb in diverse obligaties van private ondernemeningen met een stabiel management.

We produceren jaarlijks 4800-5400 kWh eigen elektriciteit en verbruiken er max. 5.000 kWh/jaar (huishouden is - incl. mobiliteit - 100% elektrisch).

Om niet totaal afhankelijk te zijn van één energievorm (en de seizoenswisselingen) hebben we voor de warmtepomp voor deel CV en SWW ook een back up met hout (speksteenkachel) met eigen lokale houtproductie (woning aan bosrand).

Nooit tegen mijn zin gewerkt maar het nam wel minstens 10 uur per dag van je tijd in beslag.

Had ik de voordelen van FO eerder geweten (en het relaxe gegeven van eigen tijdsbeheer) had ik er wel een jaar of 4 eerder aan begonnen.

Wij zijn ook FO en door zonnepanelen en hybride warmtepomp is onze energierekening 27 euro per maand. Dat geeft zeker rust

Dat je je eigen tijdsbesteding naar gelieven in kan delen is een van de grootste voordelen van FO. Ik heb bijvoorbeeld mijn eigen kleine bedrijfje opgestart. Das is wat anders dan 10 uur werken voor de baas

Wat ik niet begrijp is dat je ook op de langere termijn met "diverse obligaties van private ondernemeningen met een stabiel management" in je inkomen kan voorzien. Voor investment grade bedrijfsobligaties is het rendement op dit moment ca. 2.5% met een volatiliteit van ca 5%. Of heb je meer high yield bedrijfsobligaties met op het moment een rendement van ca. 4% (en een volatiliteit van ca.15%)?

Inflatie en belastingen zullen je rendementen behoorlijk opeten en uiteindelijk kom je jezelf tegen. Of begin je met een heel groot kapitaal en teer je in?

Anders doet het mij een beetje aan de case van Joe Dominguez en Vicki Robin denken. De auteurs van het bekende boek " Your Money or Your Life". In dat boek staan hele goede adviezen over hoe over geld na te denken. Echter door hun beleggingsstrategie van "investing in the safest interest bearing vehikels"(obligaties) zijn ze uiteindelijk weer aan de slag moeten gaan omdat hun vermogen opgegeten was.

The best investment is in yourself (Warren Buffett), www.sciplan.nl, ELGA, 23 PV-panelen Oost-West

- JURIST

- Registratie: September 2014

- Laatst online: 21:31

Economisch gezien is de huidige situatie totaal verschillend van die van 2008-2009. Destijds stond het hele financiele systeem op instorten, daar is nu totaal geen sprake van. De financiele weerbaarheid van banken, bedrijven en burgers is - ondermeer door aangescherpte wetgeving - een stuk beter. Het gaat nu om een schok die een inzinking veroorzaakt. Dit kan inderdaad de trigger zijn voor een recessie, maar ruim 10 jaar terug ging het om een grote recessie. En het kan ook nog steeds zo uitpakken dat het economich effect beperkt blijft tot twee magere kwartalen.coldasice schreef op maandag 9 maart 2020 @ 20:04:

Wat ik niet zo goed begrijp is waarom iedereen nu lump sum gaat investeren in aandelen. Misschien dat jullie een andere kijk op de wereld hebben dan ik, maar volgens mij hebben we de goede jaren net achter de rug. Werkeloosheid op een dieptepunt, amerikaanse overheid maximaal in de schuld, china in een corona crisis, brabant op slot, italie op slot, duitse auto industrie op zijn gat, en alle cbs indicatoren wijzen op een afkoeling, daar komt nu corona overheen..... waar zien jullie de lichtpuntjes? Ik probeer het vooral te begrijpen.... dit lijkt in veel opzichten op de crisis van 2008....

Dat neemt niet weg dat de markten heftig reageren. Wij en vele anderen die vermogen willen opbouwen zitten nu veel zwaarder in de aandelenmarkt dan destijds en dan moet je koers houden. Met de huidige rentestanden zijn er voor beleggers weinig alternatieven.

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024

Webetiquette? Zoals ik zei houdt een groot deel van fora er net het tegenovergestelde uitgangspunt op na. Tweakers is dus eerder een uitzondering op de "etiquette".Verwijderd schreef op dinsdag 10 maart 2020 @ 16:46:

[...]

Er zijn niet echt regels. Ongeschreven regels misschien en webetiquette. Niet te druk maken. Ik zie nog steeds uit naar je voorstelpost.

Dacht dat de mods de regels bepaalden? Als je reacties één voor één plaatst en niet in bundels beantwoordt krijg je geheid binnen de korste keren een push bericht van een mod. Is dus wel degelijk een regel binnen Tweakers.

En zoals gezegd, heb niets tegen regels. Vergeet de werkwijze binnen tweakers soms gewoon even gezien het buiten mijn natuur valt om te hoppen en liever berichten te lees (ook oudere) en dan te reageren op ieder bericht waar ik een mening over heb.

Vind het gewoon onnatuurlijk om berichten die niets met elkaar te maken hebben en dan nog eens uitgaan van verschillende posters te bundelen in één bericht gewoon omdat je op dat eigenste ogenblik even de laatste was.

Nou mij niet gelaten hoor.

Ik pas me wel aan de omgeving aan.

- IvoB2

- Registratie: April 2019

- Laatst online: 28-12-2024