516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Chief

- Registratie: Januari 2009

- Laatst online: 02-05 15:10

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Nee, mijn laatste werkgever in Nederland was een verzekeraar en had ik een corporate functie.Config schreef op dinsdag 30 januari 2018 @ 23:31:

[...]

Ik gok iets in sales. Das o.a. waar ik het meeste geld 'zie' in loondienst: namelijk in harde tech en in IT (pre-)sales.

Ik kwam, ik zag, ik ging er keihard vandoor

- Railgunner

- Registratie: Maart 2001

- Laatst online: 31-03 20:02

Deze vraag past beter in Beleggen op de beurs in de praktijk - Deel 8, maar het antwoord is dat je ETF's per stuk moet kopen. Als je elke maand hetzelfde bedrag automatisch wilt inleggen, moet je geen ETF's kopen, maar stukken van een fonds. Bij Brand New Day en Meesman kun je fondsstukken kopen, bij DeGiro en Lynx ETF's. Je kunt ook niet bij alle brokers automatisch beleggen.stane schreef op dinsdag 30 januari 2018 @ 22:25:

Dit is misschien een vrij aparte vraag, misschien ook wel een stukje onwetendheid. Je kunt bij bepaalde brokers ervoor zorgen dat je automatisch elke maand geld overmaakt naar je beleggingsrekening. Stel je voor dat dit 100 euro is (even een voorbeeld). Alles moet dan automatisch belegd worden, dus stel alles moet belegd worden in VWRL, met een waarde van rond de 72 euro. Dat betekent dus simpelweg dat de overige 28 euro in je rekening blijft staan zonder dat het belegd wordt? Of redeneer ik nou niet correct? Hoe gaat dit dan precies in zijn werk?

Intel Core i7-6700 | 16 GB | GeForce GTX1060 6 GB | 850 EVO 500 GB SSD + 1 TB HDD | 34" QHD | Logitech G5 | Win10 Pro ESU

Apple iPad 2025 128 GB | Apple iPhone 15 Pro 128 GB | Sony 49" 4K Android TV | Sony 5.1 Blu-Ray home cinema

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Bij Fundcoach (Binck) kan aangeven hoeveel € er maximaal besteed mag worden voor de automatische aankopen (maandelijks) (ook voor ETF's). Er worden dan weliswaar hele stukken aangeschaft maar het restbedrag blijft staan. Als je een beetje rekent kun je, omdat er iedere maand wel iets blijft staan, je aanschafbedrag iets verhogen of je inleg (automatisch over gemaakt) iets verlagen.Railgunner schreef op woensdag 31 januari 2018 @ 09:01:

[...]

Deze vraag past beter in Beleggen op de beurs in de praktijk - Deel 8, maar het antwoord is dat je ETF's per stuk moet kopen. Als je elke maand hetzelfde bedrag automatisch wilt inleggen, moet je geen ETF's kopen, maar stukken van een fonds. Bij Brand New Day en Meesman kun je fondsstukken kopen, bij DeGiro en Lynx ETF's. Je kunt ook niet bij alle brokers automatisch beleggen.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Veel mensen hebben ook niet als doel sparen. Als je gewoon 40jaar werkt en pensioen hebt kun je rest van je leven elke maand alles opmaken...Deze mensen zitten alleen niet in dit topicTucanoItaly schreef op dinsdag 30 januari 2018 @ 23:53:

[...]

Vakantiehuisje, twee kinderen, vrouw die nauwelijks tot niet werkt, maar voor de rest zou ik het niet zo 1-2-3 weten...

Ik denk dat er bij veel mensen ook gewoon geld "verdwijnt", dwz men weet niet waar het geld aan op gaat.

Ik hou ook niet alles exact bij, omdat ik dan te veel subcategorieën moet maken. Maar dat betekent dat er dus een 'zwart gat' zit tussen mijn maandelijkse vaste lasten en wat ik elke maand uitgeef. Ik weet wel globaal waar aan: Verschillende sporten, materiaal en beoefening, kleding, vakantie, incidentele uitgaven en onderhoud auto.

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- Slimme amateur

- Registratie: December 2017

- Laatst online: 04-04-2021

Net een Facebook filmpje voorbij zien komen: in het kader van zsm FO bereiken: elastiekje om het zeeppompje, zodat je maar de helft van de zeep gebruikt

Als ze nu eens de tip zouden geven om niet een telefoonabonnement van €50 per maand af te sluiten... Daar zouden heel wat meer mensen bij gebaat zijn.Slimme amateur schreef op woensdag 31 januari 2018 @ 13:32:

Net een Facebook filmpje voorbij zien komen: in het kader van zsm FO bereiken: elastiekje om het zeeppompje, zodat je maar de helft van de zeep gebruikt

[ Voor 6% gewijzigd door Corrit op 31-01-2018 14:41 ]

- Pannencouque

- Registratie: November 2017

- Laatst online: 21:07

Ja maar, zonder de nieuwe iPhone of S8 loop je toch voor schut? Dan kun je echt de deur niet meer uit hoor. En binnen blijven wil je ook niet, want je vorige model telefoon is zo traag dat je niks meer meekrijgt van wat er online gebeurt.

- flyingdutchboy

- Registratie: Februari 2014

- Laatst online: 21:17

Oh ja? Echt? Oeps... en ik dan met een Nokia 6110. Gewoon omdat deze in de carkit van mijn auto past. Andere telefoon past niet.Pannencouque schreef op woensdag 31 januari 2018 @ 17:04:

Ja maar, zonder de nieuwe iPhone of S8 loop je toch voor schut? Dan kun je echt de deur niet meer uit hoor. En binnen blijven wil je ook niet, want je vorige model telefoon is zo traag dat je niks meer meekrijgt van wat er online gebeurt.

- Valorian

- Registratie: Januari 2002

- Laatst online: 22:27

Het kan altijd erger, dan kom je bij de mensen die hun toiletrol inknijpen, zodat je minder snel teveel papier afscheurt. Of nog erger (kan dat? Ja.), mensen die niet elke keer doortrekken om water te besparen.Slimme amateur schreef op woensdag 31 januari 2018 @ 13:32:

Net een Facebook filmpje voorbij zien komen: in het kader van zsm FO bereiken: elastiekje om het zeeppompje, zodat je maar de helft van de zeep gebruikt

- Sunri5e

- Registratie: December 2003

- Laatst online: 04-05 09:02

Mensen hier ervaring met Rabo Beheerd Beleggen Actief?

:strip_icc():strip_exif()/u/151534/crop5a48e625630a0_cropped.jpeg?f=community)

Ik denk het niet. Heb je het qua kosten en rendement al vergeleken met indexbeleggen bij bijvoorbeeld Meesman of De Giro?Sunri5e schreef op woensdag 31 januari 2018 @ 19:01:

Mensen hier ervaring met Rabo Beheerd Beleggen Actief?

- Sunri5e

- Registratie: December 2003

- Laatst online: 04-05 09:02

Nee. Ik weet wel dat je bij de Rabo ongeveer 34 euro plus een percentage over het belegde bedrag betaald.orf schreef op woensdag 31 januari 2018 @ 19:04:

[...]

Ik denk het niet. Heb je het qua kosten en rendement al vergeleken met indexbeleggen bij bijvoorbeeld Meesman of De Giro?

Hier een (vage) bekende die aan bezoek vraagt de meegenomen verjaardagstaart weer mee terug te nemen ivm dure vuilniszakkenValorian schreef op woensdag 31 januari 2018 @ 18:44:

[...]

Het kan altijd erger, dan kom je bij de mensen die hun toiletrol inknijpen, zodat je minder snel teveel papier afscheurt. Of nog erger (kan dat? Ja.), mensen die niet elke keer doortrekken om water te besparen.

- Beekforel

- Registratie: November 2001

- Laatst online: 23:41

Is eigenlijk geen vis

Iemand wel eens wat opgenomen bij Meesman? Ik heb er kort belegd maar wil wat vereenvoudigen dus laat ik Meesman vallen. Verkoopopdrachten vorige week zondag aangemaakt. Afgelopen vrijdag zouden ze verwerkt moeten zijn en momenteel lijkt m'n geld ergens in limbo te zijn. Ik hoop dat het deze week nog op m'n tegenrekening komt, dan is het al met al net geen twee weken onderweg. Je zult maar snel willen...

- Galactic

- Registratie: Maart 2006

- Laatst online: 01-05 13:29

Je kan ook je handen niet wassenSlimme amateur schreef op woensdag 31 januari 2018 @ 13:32:

Net een Facebook filmpje voorbij zien komen: in het kader van zsm FO bereiken: elastiekje om het zeeppompje, zodat je maar de helft van de zeep gebruikt

- Herko_ter_Horst

- Registratie: November 2002

- Niet online

Als je snel wilt, zit je bij Meesman verkeerd.Beekforel schreef op woensdag 31 januari 2018 @ 20:10:

Iemand wel eens wat opgenomen bij Meesman? Ik heb er kort belegd maar wil wat vereenvoudigen dus laat ik Meesman vallen. Verkoopopdrachten vorige week zondag aangemaakt. Afgelopen vrijdag zouden ze verwerkt moeten zijn en momenteel lijkt m'n geld ergens in limbo te zijn. Ik hoop dat het deze week nog op m'n tegenrekening komt, dan is het al met al net geen twee weken onderweg. Je zult maar snel willen...

Ze handelen sowieso maar 1x per week (op vrijdag). Dat wordt dan de maandag daarna (na 17:00) zichtbaar op de site. En dan duurt het nog een paar dagen voordat ze het overmaken. Dus nog ff geduld.

"Any sufficiently advanced technology is indistinguishable from magic."

- Valorian

- Registratie: Januari 2002

- Laatst online: 22:27

Je zou eens kunnen kijken naar het programma Afas Personal (www.afaspersonal.nl). Dit is een digitaal huishoudboekje. Wat erg fijn werkt is dat er al veel standaard categorieen zijn die 'intelligent' worden overgenomen (zoals alles met "albert heijn" in de omschrijving wordt naar boodschappen gestuurd, etc.) wat al een redelijke basis geeft. Vervolgens kan je per transactie categorieen toewijzen en labels. Het systeem werkt erg intuïtief en omdat je bij elke toewijzing ook weer kan kiezen om alle 'soortgelijke' transacties op dezelfde manier over te nemen kun je in relatief weinig tijd alles ordenen. Dit geeft vervolgens een mooi overzicht in waar je geld precies blijft (en wat er binnenkomt, maar dat is meestal wat minder omvangrijk qua aantal posten).Ko.Kane schreef op woensdag 31 januari 2018 @ 11:36:

[...]

Veel mensen hebben ook niet als doel sparen. Als je gewoon 40jaar werkt en pensioen hebt kun je rest van je leven elke maand alles opmaken...Deze mensen zitten alleen niet in dit topic.

Ik hou ook niet alles exact bij, omdat ik dan te veel subcategorieën moet maken. Maar dat betekent dat er dus een 'zwart gat' zit tussen mijn maandelijkse vaste lasten en wat ik elke maand uitgeef. Ik weet wel globaal waar aan: Verschillende sporten, materiaal en beoefening, kleding, vakantie, incidentele uitgaven en onderhoud auto.

Ik heb geen aandelen, maar ben wel erg te spreken over dit systeem. Gegevens synchroniseren kan niet geheel automatisch (ivm veiligheidsdoeleinden, zijn ooit rechtzaken over geweest) maar ze hebben het wel heel makkelijk gemaakt om met een paar drukken op de knop alsnog alles te downloaden (van bank) en uploaden (naar afas).

Waarschuwing: categoriseren kan confronterende resultaten geven. Zo zie ik dat ik inmiddels voor 2000 euro aan verkeersboetes heb uitgegeven (in 11 jaar en nooit meer dan 100 euro, maar toch, blijft zonde...) en kan ik ook zien hoeveel keer ik naar de snackbar ben geweest

PS: Er zitten vast ook nadelen aan het 'weggeven' van al je data op deze manier. Dat realiseer ik mij, en ik weet dat als ik alles zelf in excel ga zetten mijn privacy beter gewaarborgd blijft, maar ik vind dit systeem fijn genoeg om die concessie te doen.

- merauder

- Registratie: November 2005

- Laatst online: 21-02 22:45

Qua huishoudboekje doe ik het heel erg simpel, ik keer mijzelf namelijk zakgeld uit. Het grote voordeel van zakgeld is dat je jezelf niet de hele tijd bezig hoeft te houden met micro-managen van het geld, en je kan focussen op de zaken die er echt toe doen.

- Valorian

- Registratie: Januari 2002

- Laatst online: 22:27

Ik zie dat toch anders. Ik zie een huishoudboekje niet als micromanagen (ik ben helemaal niet bezig met de details van bepaalde kleine uitgaven) maar juist om de grote lijnen beter inzichtelijk te krijgen. Het geeft je bijvoorbeeld in een oogopslag zicht op je autokosten (brandstof, verzekering, parkeren, belasting, onderhoud, etc.) en of die stijgen of afnemen tov eerdere maanden of jaren. Als je dan overweeg om bijv. een andere oplossing te kiezen (nieuwe auto, private leasen, helemaal geen auto, etc.) dan heb je snel inzichtelijk wat dat financieel betekent voor je t.o.v. je huidige situatie.merauder schreef op woensdag 31 januari 2018 @ 23:01:

Qua huishoudboekje doe ik het heel erg simpel, ik keer mijzelf namelijk zakgeld uit. Het grote voordeel van zakgeld is dat je jezelf niet de hele tijd bezig hoeft te houden met micro-managen van het geld, en je kan focussen op de zaken die er echt toe doen.

Of op je totale budget wat naar 'boodschappen' , 'uitgaan' , 'media' of 'hobbies' gaat. Zo kun je zien waar het laaghangend fruit zich bevind qua besparingsopties. Of je jezelf zakgeld geeft of niet staat daar los van, dat zou gewoon als 'post' kunnen worden opgenomen en hoef je dan ook niet per se weer te gaan zitten onderverdelen in waar je dat precies weer aan uitgeeft. Maar goed, belangrijkste is dat je op een bewuste manier met inkomen en uitgaven omgaat, ieder zal daar zijn eigen weg voor kiezen.

Voor mij helpt zo'n systeem mij om betere financiele beslissingen te maken.

[ Voor 10% gewijzigd door Valorian op 31-01-2018 23:18 ]

- Slimme amateur

- Registratie: December 2017

- Laatst online: 04-04-2021

Ik en mijn vrouw hebben bij Knab twee gezamenlijke betaalrekeningen: 1 voor boodschappen en 1 voor vaste lasten. Daarnaast nog 6 spaarrekeningen: onderhoud & brandstof auto, afschrijving auto, onderhoud huis, kinderkleding, eigen risico zorg, overige lasten. Op elke rekening storten we maandelijks een bedrag als reservering. Zodra we iets in deze categorieën uitgeven, dan maak ik het bedrag ter grootte van de uitgave over van betreffende spaarrekening naar de betaalrekening.

Hiermee zijn we (ik met name) ons 98% bewust van wat we uitgeven en waar aan. Alleen de ‘overige lasten’ blijven lastig te controleren. Daarentegen zijn deze overige kosten wel gebudgetteerd. Op = op :-)

Daarnaast hebben we elk een eigen betaal- en spaarrekening voor eigen besteding. Ook twee lopende beleggingsverzekeringen (maandelijkse inleg) met 3,6% (netto) garantierendement. Daarnaast heb ik zelf (bij DeGiro) nog een lijfrente beleggingsrekening en een box 3 beleggingsrekening.

Naast onze financiële gezinshuishouding, geef ik voor eigen besteding niet veel geld uit. Ik koop af en toe (peper)dure tech (Sonos, iPhone X, etc.), maar verder koop ik niet veel “spullen”. Mijn vrouw daarentegen koopt graag (in mijn ogen vaak) onzin. De FO gedachte heb ik nog niet aan haar voorgelegd, maar ik denk haar na 10 jaar we redelijk te kennen... wordt ‘m niet.

Dus daarom maar zoveel mogelijk zelf FO proberen te bereiken. Overigens daar weer geen strak plan voor, behalve maandelijks zoveel mogelijk sparen/beleggen, zonder een gezonde mate van liquiditeit te verliezen.

—edit— PS: Knab heeft standaard de functionaliteit van uitgaven categoriseren etc. Ik gebruik echter gewoon Excel en de verschillende spaarrekeningen voor het budgetteren.

Hiermee zijn we (ik met name) ons 98% bewust van wat we uitgeven en waar aan. Alleen de ‘overige lasten’ blijven lastig te controleren. Daarentegen zijn deze overige kosten wel gebudgetteerd. Op = op :-)

Daarnaast hebben we elk een eigen betaal- en spaarrekening voor eigen besteding. Ook twee lopende beleggingsverzekeringen (maandelijkse inleg) met 3,6% (netto) garantierendement. Daarnaast heb ik zelf (bij DeGiro) nog een lijfrente beleggingsrekening en een box 3 beleggingsrekening.

Naast onze financiële gezinshuishouding, geef ik voor eigen besteding niet veel geld uit. Ik koop af en toe (peper)dure tech (Sonos, iPhone X, etc.), maar verder koop ik niet veel “spullen”. Mijn vrouw daarentegen koopt graag (in mijn ogen vaak) onzin. De FO gedachte heb ik nog niet aan haar voorgelegd, maar ik denk haar na 10 jaar we redelijk te kennen... wordt ‘m niet.

Dus daarom maar zoveel mogelijk zelf FO proberen te bereiken. Overigens daar weer geen strak plan voor, behalve maandelijks zoveel mogelijk sparen/beleggen, zonder een gezonde mate van liquiditeit te verliezen.

—edit— PS: Knab heeft standaard de functionaliteit van uitgaven categoriseren etc. Ik gebruik echter gewoon Excel en de verschillende spaarrekeningen voor het budgetteren.

[ Voor 5% gewijzigd door Slimme amateur op 01-02-2018 00:45 ]

- Lointje

- Registratie: Oktober 2008

- Laatst online: 05-05 08:34

Excel hier en inderdaad ook eerder om te zien waar alles heen gaat ipv budgetteren. Geld blijft er toch over aan het eind van de maand. Zo kan ik wat opvolgen hoeveel de auto kost, waar er uitschieters zijn, of er dingen gestaag stijgen, hoeveel die "onverwachte kosten" kosten over 5 jaar, ... Toch wel even vermelden dat ik dat zelf niet toepas. Liever een proper toilet en welriekend huis. Voor die 5 euro op een jaar dat je er mee wint is het dat absoluut niet waard...

Toch wel even vermelden dat ik dat zelf niet toepas. Liever een proper toilet en welriekend huis. Voor die 5 euro op een jaar dat je er mee wint is het dat absoluut niet waard...

"If it's brown, flush it down. If it's yellow, let it mellow" heb ik ook al gelezenValorian schreef op woensdag 31 januari 2018 @ 18:44:

[...]

mensen die niet elke keer doortrekken om water te besparen.

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 04-05 16:01

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Koop een pak zeepblokken. 3 stuks voor 1,50Slimme amateur schreef op woensdag 31 januari 2018 @ 13:32:

Net een Facebook filmpje voorbij zien komen: in het kader van zsm FO bereiken: elastiekje om het zeeppompje, zodat je maar de helft van de zeep gebruikt

Met 1 blok doe je al véél langer (minstens 3x zo lang) mee dan een pompje van 2,50 euro

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Er zijn best methoden om zelf FO proberen te worden met een partner die daar minder geïnteresseerd in is. Dat vereist juist een strak plan, maar ook consent met een partner. Er zijn meer mensen met FO bezig zonder dat hun partner daar aan meedoet. Door inzichtelijk te maken wat het effect is (op je spaarsaldo/uitgaven), kun je op termijn je partner interesseren.Slimme amateur schreef op donderdag 1 februari 2018 @ 00:42:

[...]

Dus daarom maar zoveel mogelijk zelf FO proberen te bereiken. Overigens daar weer geen strak plan voor, behalve maandelijks zoveel mogelijk sparen/beleggen, zonder een gezonde mate van liquiditeit te verliezen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- poehee

- Registratie: Augustus 2006

- Laatst online: 03-05 13:36

Hahaha. Het is net als met geluk.Metro2002 schreef op donderdag 1 februari 2018 @ 09:20:

[...]

Koop een pak zeepblokken. 3 stuks voor 1,50

Met 1 blok doe je al véél langer (minstens 3x zo lang) mee dan een pompje van 2,50 euro

Geluk zit in kleine dingen.....

(wat net zo onwaar is als dat je FO wordt met mini besparinkjes)

Ik moet wel altijd gniffelen om mensen die op dit soort dingen besparen maar tegelijkertijd een grote auto, groot huis en mooie vakanties hebben.

Dit gaat natuurlijk niet over FO, maar over een "way of life"

You're either part of the solution or you're part of the problem

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Dat vind ik juist zwaarwegend nadeel. Ik gebruik zelf excel. Wij gebruiken ook een online verreken site om de gezamenlijke kosten te verrekenen. Dat vind ik zelf al vrij bewerkelijk en niet prettig dat die data ook weg is. Ik wil dat nog omzetten naar een gedeelde excel-file.Valorian schreef op woensdag 31 januari 2018 @ 22:01:

[...]

*Knip*

PS: Er zitten vast ook nadelen aan het 'weggeven' van al je data op deze manier. Dat realiseer ik mij, en ik weet dat als ik alles zelf in excel ga zetten mijn privacy beter gewaarborgd blijft, maar ik vind dit systeem fijn genoeg om die concessie te doen.

Ik vind het al lastig om gezamenlijke deel te verrekenen met huisrekening, maar jij doet dan elke betaling twee keer? Dus als je getankt hebt nadat je pot verf en nieuwe trui voor je kleine hebt gekocht, ga je thuis van die 3 spaarrekeningen 3 x een bedrag over maken naar je gezamenlijke rekening?Slimme amateur schreef op donderdag 1 februari 2018 @ 00:42:

Ik en mijn vrouw hebben bij Knab twee gezamenlijke betaalrekeningen: 1 voor boodschappen en 1 voor vaste lasten. Daarnaast nog 6 spaarrekeningen: onderhoud & brandstof auto, afschrijving auto, onderhoud huis, kinderkleding, eigen risico zorg, overige lasten. Op elke rekening storten we maandelijks een bedrag als reservering. Zodra we iets in deze categorieën uitgeven, dan maak ik het bedrag ter grootte van de uitgave over van betreffende spaarrekening naar de betaalrekening.

*knip*

Ik betaal bij mijn bank trouwens per transactie, dus hoewel mijn bankapp ook de mogelijkheid biedt om alles automatisch te categoriseren, werkt dat niet omdat ik dus gewoon weer contant geld op neem en dus veel uitgaven contant doe.

Ik heb ook niet intentie om het 100% uit te splitten. Ik heb een sheet waarmee ik maandelijks mijn inkomsten en mijn maandelijkse spaarsaldo zie. Plus wat averages and predictors voor het lopende jaar, zolang het bevalt wat ik zie heb ik nog geen stress.

- Purehz

- Registratie: Februari 2013

- Laatst online: 04-05 22:53

Ik vindt het altijd geweldig mooi om te zien/horen hoe mensen op kleine dingen besparen.poehee schreef op donderdag 1 februari 2018 @ 10:32:

[...]

Hahaha. Het is net als met geluk.

Geluk zit in kleine dingen.....

(wat net zo onwaar is als dat je FO wordt met mini besparinkjes)

Ik moet wel altijd gniffelen om mensen die op dit soort dingen besparen maar tegelijkertijd een grote auto, groot huis en mooie vakanties hebbem.

Dit gaat natuurlijk niet over FO, maar over een "way of life"

En vervolgens niet overstappen elk jaar van verschillende abonnementen/verzekeringen.

Enkele bizarre besparingen in mijn omgeving:

- Opa en Oma die wc doorspoelen met water uit de regenton; ''zonde om met drinkwater door te spoelen''

(kosten 1 kuub / 1000 liter is minder dan 1 euro). 50 liter per dag aan doorspoelen 2 personen? 50*365/1000= 18.25 euro

- Familielid die altijd uitzocht welke route korter is. En dan zegt, ja je moet zo en zo rijden, is 100 / 200 meter korter. Maar dat is dan een weg met 10x zoveel afslaan; dus optrekken --> meer verbruik.

Zuinigheid is er bij mij wel ingeslagen. Schimmel werd van de jam/appelmoes/kaas afgehaald en je kon weer rustig verder eten. Zo zal ik nooit/zelden wat overhouden van mijn avondeten; puur omdat ik dat als ''zonde'' zie. Dat zorgt wel eens voor een meningsverschil met de vrouw.

Edit: laatst nog gehad over een zakenreis van mijn vader; aantal jaar geleden.

Met 4 personen naar Polen, begin van de week naar een pizzeria geweest en niet iedereen kreeg het op. Vervolgens wordt er een doggybag gevraagd; ligt de desbetreffende pizzastukken op de hoedenplank totdat we weer terug zijn in NL en eet m'n vader doodleuk die stukken nog op. En dat rijdt dan in een auto van ~ 1,5 ton..

[ Voor 12% gewijzigd door Purehz op 01-02-2018 11:03 ]

- jsuijker

- Registratie: Februari 2012

- Laatst online: 08-09-2025

Hoezo moet je daarom gniffelen? Deze mensen kunnen juist een goede way of life hebben!! Juist voor de dingen gaan die belangrijk voor ze zijn en de dingen laten (of op beslaren waar ze geen belang bij hebben)poehee schreef op donderdag 1 februari 2018 @ 10:32:

[...]

Hahaha. Het is net als met geluk.

Geluk zit in kleine dingen.....

(wat net zo onwaar is als dat je FO wordt met mini besparinkjes)

Ik moet wel altijd gniffelen om mensen die op dit soort dingen besparen maar tegelijkertijd een grote auto, groot huis en mooie vakanties hebbem.

Dit gaat natuurlijk niet over FO, maar over een "way of life"

/u/147561/vaag2.JPG?f=community)

Bizarre verhalenPurehz schreef op donderdag 1 februari 2018 @ 10:58:

[...]

Ik vindt het altijd geweldig mooi om te zien/horen hoe mensen op kleine dingen besparen.

En vervolgens niet overstappen elk jaar van verschillende abonnementen/verzekeringen.

Enkele bizarre besparingen in mijn omgeving:

- Opa en Oma die wc doorspoelen met water uit de regenton; ''zonde om met drinkwater door te spoelen''

(kosten 1 kuub / 1000 liter is minder dan 1 euro). 50 liter per dag aan doorspoelen 2 personen? 50*365/1000= 18.25 euro

- Familielid die altijd uitzocht welke route korter is. En dan zegt, ja je moet zo en zo rijden, is 100 / 200 meter korter. Maar dat is dan een weg met 10x zoveel afslaan; dus optrekken --> meer verbruik.

Zuinigheid is er bij mij wel ingeslagen. Schimmel werd van de jam/appelmoes/kaas afgehaald en je kon weer rustig verder eten. Zo zal ik nooit/zelden wat overhouden van mijn avondeten; puur omdat ik dat als ''zonde'' zie. Dat zorgt wel eens voor een meningsverschil met de vrouw.

Edit: laatst nog gehad over een zakenreis van mijn vader; aantal jaar geleden.

Met 4 personen naar Polen, begin van de week naar een pizzeria geweest en niet iedereen kreeg het op. Vervolgens wordt er een doggybag gevraagd; ligt de desbetreffende pizzastukken op de hoedenplank totdat we weer terug zijn in NL en eet m'n vader doodleuk die stukken nog op. En dat rijdt dan in een auto van ~ 1,5 ton..

Mijn vrouw zit wel eens op het VIVA forum, daar is ook een consuminderaar-topic. Natuurlijk erg 'light' vergeleken met hier, maar ze had het ook over een gierige acties topic o.i.d. Hilarische voorbeelden heb ik daar al uit gehoord.

Iets met 'penny wise, pound foolish'. Hoewel many pennies natuurlijk uiteindelijk ook een pound zijn en dan zijn voor het oog kleine maar terugkerende uitgaven wel zeker het besparen waard.

- Lointje

- Registratie: Oktober 2008

- Laatst online: 05-05 08:34

Als het echt uit milieuoverwegingen is, vind ik dat op zich nog wel een mooi gebaar. Oké het doet niet veel op wereldschaal, maar als iedereen met regenwater de wc zou doorspoelen, telt het toch al wat op.Purehz schreef op donderdag 1 februari 2018 @ 10:58:

[...]

Enkele bizarre besparingen in mijn omgeving:

- Opa en Oma die wc doorspoelen met water uit de regenton; ''zonde om met drinkwater door te spoelen''

(kosten 1 kuub / 1000 liter is minder dan 1 euro). 50 liter per dag aan doorspoelen 2 personen? 50*365/1000= 18.25 euro

Kijk naar zuid-afrika waar nu de eerste grootschalige waterschaarste is aan een grootstad.

Is het echt om dat tientje te besparen, tja dan is het ind niet veel.

- !null

- Registratie: Maart 2008

- Laatst online: 01-05 21:42

@Lointje Het zijn meer onderwerpen waarvan ik denk, dat heeft (hier in NL) alleen zin als je het groter aanpakt. Dus een douche die het water recyclet. Een systeem met regenwater niet alleen voor je wc maar ook voor je wasmachine en eventueel vaatwasser (gefilterd).

En zo kun je heel ver gaan in hoe je woont, zodat je vrijwel niets meer nodig heeft.

Maarja, in de huidige omstandigheden is dat niet zoveel waard. Je kunt bijvoorbeeld al je huis energieneutraal maken, zit je ook al op 0 euro in de maand energiekosten.

En zo kun je heel ver gaan in hoe je woont, zodat je vrijwel niets meer nodig heeft.

Maarja, in de huidige omstandigheden is dat niet zoveel waard. Je kunt bijvoorbeeld al je huis energieneutraal maken, zit je ook al op 0 euro in de maand energiekosten.

Ampera-e (60kWh) -> (66kWh)

- Purehz

- Registratie: Februari 2013

- Laatst online: 04-05 22:53

Denk 50/50 mileu/kosten. geeft alleen aan dat ze niet bezig houden met wat er dan daadwerkelijk bespaart wordt.Lointje schreef op donderdag 1 februari 2018 @ 13:00:

[...]

Als het echt uit milieuoverwegingen is, vind ik dat op zich nog wel een mooi gebaar. Oké het doet niet veel op wereldschaal, maar als iedereen met regenwater de wc zou doorspoelen, telt het toch al wat op.

Kijk naar zuid-afrika waar nu de eerste grootschalige waterschaarste is aan een grootstad.

Is het echt om dat tientje te besparen, tja dan is het ind niet veel.

Aan de ene kant klinken sommige anekdotes/situaties bizar, maar vaak zie je dat mensen dit in hun hele leefstijl doortrekken. Zit er een verband tussen bezuinigen op bizarre dingen en financieel welzijn? Zal wel lastig hard te maken zijn omdat er teveel variabelen zijn.

Besparen op kleine dingen en het weer uitgeven aan grotere zaken zijn uiteindelijk een keuze.finsdefis schreef op donderdag 1 februari 2018 @ 12:42:

[...]

Bizarre verhalen

Iets met 'penny wise, pound foolish'. Hoewel many pennies natuurlijk uiteindelijk ook een pound zijn en dan zijn voor het oog kleine maar terugkerende uitgaven wel zeker het besparen waard.

Zolang het een bewuste keuze is; is hier niks mis mee.

Ik probeer te besparen op boodschappen; vervolgens druk ik wel het gaspedaal wat dieper in dan de gemiddelde NL. Dit is dan een bewuste keuze en geeft mij plezier/genot.

Een ander zal geen TV (abonnement) hebben maar weer vaker reizen.

Wanneer is het ''penny wise'' en wanneer ''pound foolish''?

[ Voor 34% gewijzigd door Purehz op 01-02-2018 13:37 ]

- Mirved

- Registratie: Oktober 2009

- Laatst online: 05-05 12:36

De meest voorkomende zuinige actie dat achteraf niet zuinig blijkt te zijn is toch wel de supermarkt koopjesjagers die voor 10 cent korting bij 3 verschillende winkels hun boodschappen op 1 dag doen. Maar dan de benzine kosten niet meerekenen.

[ Voor 9% gewijzigd door Mirved op 01-02-2018 13:38 ]

En natuurlijk nog even wat dingen grijpen bij de kassa of in de snoep en koekjes gang.Mirved schreef op donderdag 1 februari 2018 @ 13:37:

De meest voorkomende zuinige actie dat achteraf niet zuinig blijkt te zijn is toch wel de supermarkt koopjesjagers die voor 10 cent korting bij 3 verschillende winkels hun boodschappen op 1 dag doen. Maar dan de benzine kosten niet meerekenen.

Overigens ga ik zelf ook wel eens speciaal naar een supermarkt voor een actie. Bij de hamsterweken zien ze mij nog wel eens aankomen met een mandje met alleen actieproducten 10 potten jam, 10 zakken muesli, 10 verpakkingen oosterse kruidendingen, meerdere verpakkingen met flink afgeprijsde seizoensproducten (kerstchocola in Januari

Dat levert vaak een betere ROI dan het geld op een spaarrekening laten staan en een half jaar later de producten kopen voor volle mep. Er is een MMM artikel hierover maar ik kan deze niet terugvinden. Weet iemand nog welke dit was?

Verwijderd

Ik werk nu fulltime (4x9) en mijn vriend studeert. Volgend jaar is hij klaar. Ik kijk er nu al naar uit. Wat een geld houden we over (lees; kunnen we extra sparen/aflossen) als hij ook een betaalde baan heeft. Ik wil dan in principe terug naar 3x9, maar het plan is idd ook om dan nog minstens 2 jaar fulltime te blijven werken, zodat ik nog wat kan cashen.Xanaroth schreef op dinsdag 30 januari 2018 @ 15:08:

[...]

Dus je zou ook de beslissing een paar jaar kunnen uitstellen. Nu goed cashen, en dan over iets van 2-5 jaar kijken naar een switch wanneer de impact op je FO planning kleiner is. Je hoeft immers niet per se alles *nu* te doen. Het is een marathon, geen sprint.

Ik heb laatst trouwens wel weer eens uitgespit hoeveel we gemiddeld aan boodschappen uitgegeven, en dat was wel weer wat meer dan ik zou willen. Maar goed, aan de andere kant hebben we minder uitgegeven aan katteneten/cadeau's etc, dus we komen nog steeds uit met het huishoudgeld.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Ah, dus jij grist snel die muesli weg voor ik het kan leegrofen. Zal ik onthouden...Maar zonder gekheid, je bespaard inderdaad meer door letterlijk een jaarvoorraad tijdens de actie te halen, dan per week op aanbiedingen te shoppen.Ernie schreef op donderdag 1 februari 2018 @ 14:22:

[...]

En natuurlijk nog even wat dingen grijpen bij de kassa of in de snoep en koekjes gang.

Overigens ga ik zelf ook wel eens speciaal naar een supermarkt voor een actie. Bij de hamsterweken zien ze mij nog wel eens aankomen met een mandje met alleen actieproducten 10 potten jam, 10 zakken muesli, 10 verpakkingen oosterse kruidendingen, meerdere verpakkingen met flink afgeprijsde seizoensproducten (kerstchocola in Januari

Dat levert vaak een betere ROI dan het geld op een spaarrekening laten staan en een half jaar later de producten kopen voor volle mep. Er is een MMM artikel hierover maar ik kan deze niet terugvinden. Weet iemand nog welke dit was?

En vergeet niet de "gewone" zaken als vlees, pizza en andere spullen die in de diepvries kunnen. Makkelijk 1-2 maanden houdbaar, en je moet toch elke dag eten dus ben je in no time doorheen voordat de houdbaarheid een probleem wordt. Of zaken als (maaltijd)soep/noodles/chips.. voor in de gewone opslag, kan ook eeuwigheid mee vaak.

Zo had ik deze week voor 10 euro boodschappen voor de hele week. Het vlees, de soep, pizza, magnetron bak bami rames en ontbijt waren "gratis". Enkel wat verse groenten/fruit erbij gehaald, kwark voor sochtends en brood+beleg voor het werk.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 21:27

In mijn geval zou ik daarvoor wel een (extra) diepvries neer moeten zetten. Met een prijs van zo'n 200,- euro (even voor het gemak 20 euro per jaar) en een jaarverbruik van €25 euro.

Dan neemt het ding ook nog eens ruimte in die ik op dit moment niet over heb, en bovendien duur betaald wordt in de randstad.

Ik denk dat het effect van zaterdagmiddag om ca. 16:00 uur even naar de markt fietsen nog groter is. (twee tassen vol met groente en fruit voor twee tientjes)

En natuurlijk ook iets bewuster met de kliekjes omgaan. We bewaarden het vaak al wel, om het uiteindelijk toch nog weg te moeten gooien. Nu kijken we soms even iets beter voordat we besluiten wat we gaan eten... allemaal van die kleine dingen inderdaad. Maar ze kunnen wel helpen om wekelijks meerdere tientjes te besparen.

En elke week een tientje met 4% rendement is over tien jaar toch weer 6.300,-

En het gaat ons niet alleen om het geld in dit geval (voornamelijk niet zelfs). Het is gewoon bizar hoeveel afval we produceren met zijn allen. Sinds we weer wekelijks naar de markt gaan om daar groente, fruit, vlees, vis en noten te halen is onze afvalproductie weer met meer dan 50% gereduceerd ongeveer. (alleen de wasbare luiers hebben we op moeten geven.... maar dat zijn er gelukkig niet zoveel meer op een dag.)

Dan neemt het ding ook nog eens ruimte in die ik op dit moment niet over heb, en bovendien duur betaald wordt in de randstad.

Ik denk dat het effect van zaterdagmiddag om ca. 16:00 uur even naar de markt fietsen nog groter is. (twee tassen vol met groente en fruit voor twee tientjes)

En natuurlijk ook iets bewuster met de kliekjes omgaan. We bewaarden het vaak al wel, om het uiteindelijk toch nog weg te moeten gooien. Nu kijken we soms even iets beter voordat we besluiten wat we gaan eten... allemaal van die kleine dingen inderdaad. Maar ze kunnen wel helpen om wekelijks meerdere tientjes te besparen.

En elke week een tientje met 4% rendement is over tien jaar toch weer 6.300,-

En het gaat ons niet alleen om het geld in dit geval (voornamelijk niet zelfs). Het is gewoon bizar hoeveel afval we produceren met zijn allen. Sinds we weer wekelijks naar de markt gaan om daar groente, fruit, vlees, vis en noten te halen is onze afvalproductie weer met meer dan 50% gereduceerd ongeveer. (alleen de wasbare luiers hebben we op moeten geven.... maar dat zijn er gelukkig niet zoveel meer op een dag.)

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- poehee

- Registratie: Augustus 2006

- Laatst online: 03-05 13:36

Dat gniffelen was niet neerbuigend. Het is een vorm van ironie.jsuijker schreef op donderdag 1 februari 2018 @ 11:17:

[...]

Hoezo moet je daarom gniffelen? Deze mensen kunnen juist een goede way of life hebben!! Juist voor de dingen gaan die belangrijk voor ze zijn en de dingen laten (of op beslaren waar ze geen belang bij hebben)

Sterker nog, ik ben zo iemand...(oud brood, niets weggooien, maar leuke auto en macbook pro etc). Dus gewoon een spiegel. En dan gniffel ik.

You're either part of the solution or you're part of the problem

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 04-05 16:01

Memento mori

Ach ik beknibbel ook vaak wel op kleine dingen maar daardoor kan ik wel weer dure dingen makkelijk kopen zonder dat ik er wakker van ligpoehee schreef op donderdag 1 februari 2018 @ 10:32:

[...]

Hahaha. Het is net als met geluk.

Geluk zit in kleine dingen.....

(wat net zo onwaar is als dat je FO wordt met mini besparinkjes)

Ik moet wel altijd gniffelen om mensen die op dit soort dingen besparen maar tegelijkertijd een grote auto, groot huis en mooie vakanties hebbem.

Dit gaat natuurlijk niet over FO, maar over een "way of life"

Ik weiger 2 euro in een parkeermeter te werpen (dan ga ik wel fietsen) maar duizend euro uitgeven aan een nieuwe laptop is dan weer geen probleem

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Ik ben zo'n tweaker die overal sensoren op heeft zitten, zo ook op de watermeter en dan zul je zien dat je (met een waterbesparend toilet) al gauw 12 liter per kleine boodschap wegspoelt. 50 liter per dag voor 2 personen lijkt me dan wat weinig.Lointje schreef op donderdag 1 februari 2018 @ 13:00:

[...]

Als het echt uit milieuoverwegingen is, vind ik dat op zich nog wel een mooi gebaar. Oké het doet niet veel op wereldschaal, maar als iedereen met regenwater de wc zou doorspoelen, telt het toch al wat op.

Kijk naar zuid-afrika waar nu de eerste grootschalige waterschaarste is aan een grootstad.

Is het echt om dat tientje te besparen, tja dan is het ind niet veel.

Dat gezegd hebbende zou ik de regenton alleen aansluiten vanuit milieuoverwegingen of als je je huis nieuw laat bouwen. Ik ga er iig niet minder voor doortrekken.

Ow, de kleine boodschap onder de douche doen schijnt ook te werken

:strip_exif()/u/138622/kikker.gif?f=community)

Wat voor toilet heb jij? Een Geberit inbouwreservoir spoelt 3 liter (kleine boodschap) of 7,5 liter (grote boodschap). Leg anders wat bakstenen in je reservoir.capellio schreef op donderdag 1 februari 2018 @ 17:29:

[...]

Ik ben zo'n tweaker die overal sensoren op heeft zitten, zo ook op de watermeter en dan zul je zien dat je (met een waterbesparend toilet) al gauw 12 liter per kleine boodschap wegspoelt. 50 liter per dag voor 2 personen lijkt me dan wat weinig.

Dat gezegd hebbende zou ik de regenton alleen aansluiten vanuit milieuoverwegingen of als je je huis nieuw laat bouwen. Ik ga er iig niet minder voor doortrekken.

Ow, de kleine boodschap onder de douche doen schijnt ook te werken

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Hmmmm, inderdaad, even rondgekeken en blijkt inderdaad veel te zijn. Ik zet deze op de kluslijst want 50% besparing is een zaterdagmiddagje waard om uit te zoeken. Ik heb de sensorreadings eigenlijk nooit in twijfel getrokken, zo zie je maar dat er altijd potentiele besparingsmogelijkheden zijn.HuHu schreef op donderdag 1 februari 2018 @ 19:16:

[...]

Wat voor toilet heb jij? Een Geberit inbouwreservoir spoelt 3 liter (kleine boodschap) of 7,5 liter (grote boodschap). Leg anders wat bakstenen in je reservoir.

Bakstenen? Fles(jes) met water is dan nog handiger. Zelfde gewicht als water.HuHu schreef op donderdag 1 februari 2018 @ 19:16:

[...]

Wat voor toilet heb jij? Een Geberit inbouwreservoir spoelt 3 liter (kleine boodschap) of 7,5 liter (grote boodschap). Leg anders wat bakstenen in je reservoir.

- Chief

- Registratie: Januari 2009

- Laatst online: 02-05 15:10

Bwah, wat jij onzinnig vindt hoeft de ander niet onzinnig te vindenSlimme amateur schreef op donderdag 1 februari 2018 @ 00:42:

Naast onze financiële gezinshuishouding, geef ik voor eigen besteding niet veel geld uit. Ik koop af en toe (peper)dure tech (Sonos, iPhone X, etc.), maar verder koop ik niet veel “spullen”. Mijn vrouw daarentegen koopt graag (in mijn ogen vaak) onzin. De FO gedachte heb ik nog niet aan haar voorgelegd, maar ik denk haar na 10 jaar we redelijk te kennen... wordt ‘m niet.

Ik kwam, ik zag, ik ging er keihard vandoor

Eigenlijk heb je wel betaald voor de "gratis" producten die je al in voorraad natuurlijk. Maar het is wel echt een sport om kostenbewust te eten. In het totaalbeeld staan de boodschappenkosten gemiddeld genomen misschien op de 5e plaats maar het is wel iets waar je lekker mee bezig kan zijn. De grootste uitgaven zijn veel meer set and forget (woning, transport, zorg, vakantie).Xanaroth schreef op donderdag 1 februari 2018 @ 15:24:

[...]

Ah, dus jij grist snel die muesli weg voor ik het kan leegrofen. Zal ik onthouden...Maar zonder gekheid, je bespaard inderdaad meer door letterlijk een jaarvoorraad tijdens de actie te halen, dan per week op aanbiedingen te shoppen.

En vergeet niet de "gewone" zaken als vlees, pizza en andere spullen die in de diepvries kunnen. Makkelijk 1-2 maanden houdbaar, en je moet toch elke dag eten dus ben je in no time doorheen voordat de houdbaarheid een probleem wordt. Of zaken als (maaltijd)soep/noodles/chips.. voor in de gewone opslag, kan ook eeuwigheid mee vaak.

Zo had ik deze week voor 10 euro boodschappen voor de hele week. Het vlees, de soep, pizza, magnetron bak bami rames en ontbijt waren "gratis". Enkel wat verse groenten/fruit erbij gehaald, kwark voor sochtends en brood+beleg voor het werk.

Overigens heb ik geen grote vriezer, alleen dat kleine dingetje bovenin de koelkast. Dat scheelt toch weer 50 per jaar aan stroom. Ik heb wel twee inloopvoorraadkasten op 500m van mijn voordeur.

Ik heb laatst voor één persoon voor €0.00 gekookt. Lekker uiensoepje met wat spullen uit de voorraadkast

[ Voor 5% gewijzigd door Ernie op 02-02-2018 08:30 ]

- Shapeshifter

- Registratie: Januari 2004

- Laatst online: 26-04 15:15

Get it over with

Ha, voor jou misschien. Bij ons is kinderopvang het duurst, daarna de hypotheek en dan al de boodschappen. Dat alles is al bijna 60% van onze uitgaven denk ik.Ernie schreef op vrijdag 2 februari 2018 @ 08:23:

[...]

Eigenlijk heb je wel betaald voor de "gratis" producten die je al in voorraad natuurlijk. Maar het is wel echt een sport om kostenbewust te eten. In het totaalbeeld staan de boodschappenkosten gemiddeld genomen misschien op de 5e plaats maar het is wel iets waar je lekker mee bezig kan zijn. De grootste uitgaven zijn veel meer set and forget (woning, transport, zorg, vakantie).

Overigens heb ik geen grote vriezer, alleen dat kleine dingetje bovenin de koelkast. Dat scheelt toch weer 50 per jaar aan stroom. Ik heb wel twee inloopvoorraadkasten op 500m van mijn voordeur.

Ik heb laatst voor één persoon voor €0.00 gekookt. Lekker uiensoepje met wat spullen uit de voorraadkast

HP ZBook Studio G3 - Hyundai Ioniq EV Classic - Opel Vivaro-e 75kWh - 22x Prusa i3 MK3S - 8x Prusa MINI+ - Ooznest Workbee 1,5m x 1,5m

- Pannencouque

- Registratie: November 2017

- Laatst online: 21:07

Ik zie dat het sarcasme volledig langs je heen is gegaanflyingdutchboy schreef op woensdag 31 januari 2018 @ 18:27:

[...]

Oh ja? Echt? Oeps... en ik dan met een Nokia 6110. Gewoon omdat deze in de carkit van mijn auto past. Andere telefoon past niet.

- poehee

- Registratie: Augustus 2006

- Laatst online: 03-05 13:36

Ik challenge het causale verband :-)Metro2002 schreef op donderdag 1 februari 2018 @ 16:46:

[...]

Ach ik beknibbel ook vaak wel op kleine dingen maar daardoor kan ik wel weer dure dingen makkelijk kopen zonder dat ik er wakker van lig

Ik weiger 2 euro in een parkeermeter te werpen (dan ga ik wel fietsen) maar duizend euro uitgeven aan een nieuwe laptop is dan weer geen probleem

Ik weet zeker dat jij niet die 1000 euro kan uitgeven vanwege die kleine besparingen, maar vanwege het feit dat je 1) voldoende inkomen hebt en 2) niet alles uitgeeft wat je binnenkrijgt.

Lijkt zo logisch (zeker in dit forum), maar dat laatste is voor de meeste huishoudens/mensen een probleem.

You're either part of the solution or you're part of the problem

- Lointje

- Registratie: Oktober 2008

- Laatst online: 05-05 08:34

Het is inderdaad bij de meesten hier zo dat er dingen zijn waar ze wel geld aan kunnen geven, en de zaken die ons minder interesseren is gewoon zo laag mogelijk/niet, zonder echt in te boeten op kwaliteit.

Ik vond het wel interessant de uitgaven te sorteren op hoogste postjes zoals hierboven en dan kom ik voor 2017 (belgie) aan:

Hypothecair krediet: 48% van uitgaven (dit is kapitaal + rente)

Gas + elektriciteit: 10%

Supermarkt 9%

Auto (alles) 6%

Hobbies/cultuur/uitgaan 6%

Vakantie 6%

Internet+tv 4%

kado's 3%

Brandverzekering 2%

belasting huis 2%

andere verzekeringen 1%

kleding 1%

water 1%

rest 1% (dokter, kapper, tandarts, led lamp voor huis, werkabo gsm etc)

Uiteraard varieert dit per jaar. Zou het ook eens over de 5 jaar dat ik al lijstjes bijhoud moeten kijken, maar dat is een oefening voor het weekend.

Ik vond het wel interessant de uitgaven te sorteren op hoogste postjes zoals hierboven en dan kom ik voor 2017 (belgie) aan:

Hypothecair krediet: 48% van uitgaven (dit is kapitaal + rente)

Gas + elektriciteit: 10%

Supermarkt 9%

Auto (alles) 6%

Hobbies/cultuur/uitgaan 6%

Vakantie 6%

Internet+tv 4%

kado's 3%

Brandverzekering 2%

belasting huis 2%

andere verzekeringen 1%

kleding 1%

water 1%

rest 1% (dokter, kapper, tandarts, led lamp voor huis, werkabo gsm etc)

Uiteraard varieert dit per jaar. Zou het ook eens over de 5 jaar dat ik al lijstjes bijhoud moeten kijken, maar dat is een oefening voor het weekend.

- Gecko123

- Registratie: Januari 2017

- Laatst online: 01-05 16:53

Supermarktkeuze heeft ook grote impact heb ik gemerkt.

Ik heb voor de grap eens mijn kassabon van de Lidl vergeleken met de alternatieven op de website van de Albert Heijn (zoveel mogelijk huismerk/basic). Ik kwam tot de conclusie dat ik bij de Lidl 42% goedkoper was dan bij de AH. Wellicht een uitzondering op de regel maar gaf toch een prettig idee wetende dat ik ongeveer datzelfde bedrag beleg voor de studie van mijn dochter van 1.

Ik heb voor de grap eens mijn kassabon van de Lidl vergeleken met de alternatieven op de website van de Albert Heijn (zoveel mogelijk huismerk/basic). Ik kwam tot de conclusie dat ik bij de Lidl 42% goedkoper was dan bij de AH. Wellicht een uitzondering op de regel maar gaf toch een prettig idee wetende dat ik ongeveer datzelfde bedrag beleg voor de studie van mijn dochter van 1.

[ Voor 7% gewijzigd door Gecko123 op 02-02-2018 15:57 ]

Tja, en toch moet dat ook maar net handig zijn. Bij mij in de wijk zit een Jumbo met daar tegenover een Lidl, ideaal zou je zeggen!

Toch kom ik weinig bij de Lidl want daar staan in de weekenden altijd immens lange rijen voor de kassa, terwijl ik bij de Jumbo lekker alles zelf kan scannen en in no-time weer buiten sta. Nu ben ik ook in m'n eentje, dus zal het verschil ook niet zo groot zijn als bij boodschappen voor een heel gezin maar toch.

Misschien niet helemaal de juiste FO gedachte, maar de zaterdag is boodschappen/klusjes dag en dan kan ik mijn tijd wel beter gebruiken dan in de rij te staan voor de kassa.

Toch kom ik weinig bij de Lidl want daar staan in de weekenden altijd immens lange rijen voor de kassa, terwijl ik bij de Jumbo lekker alles zelf kan scannen en in no-time weer buiten sta. Nu ben ik ook in m'n eentje, dus zal het verschil ook niet zo groot zijn als bij boodschappen voor een heel gezin maar toch.

Misschien niet helemaal de juiste FO gedachte, maar de zaterdag is boodschappen/klusjes dag en dan kan ik mijn tijd wel beter gebruiken dan in de rij te staan voor de kassa.

- JURIST

- Registratie: September 2014

- Laatst online: 05-05 17:52

Lidl heeft lang niet alles, maar is inderdaad voor o.a. groente/fruit duidelijk goedkoper. Het aanleggen van voorraden - dat hier eerder werd besproken - heeft naast aandacht voor minder weggooien ervoor gezorgd dat onze totale boodschappen/drogist-rekening van €600 naar €500 is gezakt. Eerder was ik sceptisch over het kapitaalbeslag en risico van voorraden, maar begin vorig jaar ben ik gestart met non-food producten als wasmiddel voor maximaal een jaar in te slaan en nu ook houdbare levensmiddelen tot de houdbare datum. Met een gezin (van 5 hier) levert dat wel echt wat op. Het blijft wel een afweging met ruimtegebruik. Voor een jaar WC-papier heb ik geen ruimte over en dat is gezien de frequentie ook niet nodig.Gecko123 schreef op vrijdag 2 februari 2018 @ 15:56:

Supermarktkeuze heeft ook grote impact heb ik gemerkt.

Ik heb voor de grap eens mijn kassabon van de Lidl vergeleken met de alternatieven op de website van de Albert Heijn (zoveel mogelijk huismerk/basic). Ik kwam tot de conclusie dat ik bij de Lidl 42% goedkoper was dan bij de AH. Wellicht een uitzondering op de regel maar gaf toch een prettig idee wetende dat ik ongeveer datzelfde bedrag beleg voor de studie van mijn dochter van 1.

Je verlaagt structureel je kosten en wat hier eerder is gezegd: je maakt ten opzichte van de tijdsinvestering een aardig rendement

- Wozmro

- Registratie: December 2016

- Laatst online: 05:11

Vorige jaar liepen mijn persoonlijke uitgaven en de uitgaven als zzp'er teveel door elkaar op mijn bankrekening.

Vanaf dit jaar houd ik dit meer gescheiden. Als basis stort ik iedere maand 500€ op de persoonlijke rekening. De uitdaging is om daarmee toe te komen

Voor januari ben ik wel gestart met 1000€ om een buffer te hebben. Daar heb ik nu nog welgeteld 303€ van over, januari is een iets duurdere maand dan gemiddeld.

Daarmee betaal ik:

- Gas/water/elek/internet

- Alle autokosten

- Kosten aan de woning: klein onderhoud, taksen, verzekering,... (geen lening)

- Ontspanning, mijn kledij

- Schoolkosten kleine

Voeding, kledij voor kleine,... betaalt mijn vriendin. Beetje atypische regeling maar werkt wel goed.

Ben benieuwd hoever ik ga komen

Vanaf dit jaar houd ik dit meer gescheiden. Als basis stort ik iedere maand 500€ op de persoonlijke rekening. De uitdaging is om daarmee toe te komen

Voor januari ben ik wel gestart met 1000€ om een buffer te hebben. Daar heb ik nu nog welgeteld 303€ van over, januari is een iets duurdere maand dan gemiddeld.

Daarmee betaal ik:

- Gas/water/elek/internet

- Alle autokosten

- Kosten aan de woning: klein onderhoud, taksen, verzekering,... (geen lening)

- Ontspanning, mijn kledij

- Schoolkosten kleine

Voeding, kledij voor kleine,... betaalt mijn vriendin. Beetje atypische regeling maar werkt wel goed.

Ben benieuwd hoever ik ga komen

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

Verwijderd

Over kleine besparingen: Ik kwam er een paar maanden geleden achter dat de roomboter bij de Aldi 20 cent goedkoper is per pakje dan bij de AH. Sindsdien koop ik altijd mijn roomboter (ik bak veel taarten etc. en koop dus best wat kilo roomboter in een maand) daar, gewoon uit principe. Dat scheelt natuurlijk echt niets, 15 euro op jaarbasis ofzo, maar ik fiets er toch langs, dus waarom niet. Dit is wel zo'n actie waardoor ik ook om mezelf moet gniffelen.

- MisterBlue

- Registratie: Mei 2002

- Laatst online: 00:14

Ik probeer juist zo weinig mogelijk voorraad te hebben, omdat ik het simpel en minimalistisch wil houden. Als alleenstaande die 2 minuten lopen van een supermarkt woont, is dat natuurlijk wel makkelijk te doen. Ik zie de supermarkt als mijn voorraadschuur achter op het erf en pak alleen wat ik nodig heb.

In absolute bedragen denk ik niet dat ik veel zou besparen in mijn eentje door aanbiedingen in te slaan.

Merk dat ik nu wel langzaam mijn levensstijl aan het upgraden ben. Ik reis nu eerste klas in het weekend, heb mijn internetbundel geüpgrade, luxe koffiezet apparaat gekocht, etc. Overweeg zelfs om wat in te teren op mijn vermogen om wat meer te gaan reizen dit jaar.

Mijn perspectief is wat verandert nu ik een vaste baan heb en niet meer zelfstandig ben. Het FO streven was gekomen in het verlengde van het opbouwen van een buffer voor als ik geen opdracht had, ziek werd of vakantie wilde nemen. Die zorg is een beetje weg gevallen en misschien moet ik even nadenken of mijn streven naar FO vooral om het wegnemen van onzekerheid ging.

In absolute bedragen denk ik niet dat ik veel zou besparen in mijn eentje door aanbiedingen in te slaan.

Merk dat ik nu wel langzaam mijn levensstijl aan het upgraden ben. Ik reis nu eerste klas in het weekend, heb mijn internetbundel geüpgrade, luxe koffiezet apparaat gekocht, etc. Overweeg zelfs om wat in te teren op mijn vermogen om wat meer te gaan reizen dit jaar.

Mijn perspectief is wat verandert nu ik een vaste baan heb en niet meer zelfstandig ben. Het FO streven was gekomen in het verlengde van het opbouwen van een buffer voor als ik geen opdracht had, ziek werd of vakantie wilde nemen. Die zorg is een beetje weg gevallen en misschien moet ik even nadenken of mijn streven naar FO vooral om het wegnemen van onzekerheid ging.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

Voor mij is het ook: heb ik op latere leeftijd nog zin om te werken?MisterBlue schreef op zaterdag 3 februari 2018 @ 09:07:

misschien moet ik even nadenken of mijn streven naar FO vooral om het wegnemen van onzekerheid ging.

Ik heb oudere collega's gezien die echt geen zin meer hadden, en ook geen energie om een ander pad in te slaan qua carrière. Dat is geen situatie waar ik in wil zitten. Ik wil later gewoon de vrijheid om wat rust te nemen, wat eerder te stoppen enzovoort.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- zoeperman

- Registratie: Juni 2002

- Laatst online: 30-04 22:36

kan ik mij ook voorstellen, maar iemand kan natuurlijk er ook voor kiezen om wat meer luxe te leven en te genietenTucanoItaly schreef op zaterdag 3 februari 2018 @ 09:58:

[...]

Voor mij is het ook: heb ik op latere leeftijd nog zin om te werken?

Ik heb oudere collega's gezien die echt geen zin meer hadden, en ook geen energie om een ander pad in te slaan qua carrière. Dat is geen situatie waar ik in wil zitten. Ik wil later gewoon de vrijheid om wat rust te nemen, wat eerder te stoppen enzovoort.

ik denk dat een mix van beide het beste is. Nu genieten maar ook eerder willen genieten op de lange termijn.

- Tweezitsbank

- Registratie: December 2016

- Niet online

Relax...

:strip_icc():strip_exif()/u/860671/crop585f66839794c_cropped.jpeg?f=community)

Is voor mij ook een reden om FO na te streven. Mocht FO niet lukken dan wil ik dusdanig lage maandlasten hebben dat ik bijvoorbeeld ook tomaten kan gaan plukken om financieel rond te komen mocht ik mijn baan verliezen. Helemaal niet meer hoeven werken is natuurlijk nog mooier maar realistisch gezien wordt dat een hele uitdaging.MisterBlue schreef op zaterdag 3 februari 2018 @ 09:07:

misschien moet ik even nadenken of mijn streven naar FO vooral om het wegnemen van onzekerheid ging.

Enige tijd geleden van werkgever gewisseld na 15 jaar bij dezelfde toko te hebben gezeten. Na 15 jaar ging ik toch twijfelen of het nog wel zou lukken in een andere omgeving (mede de reden dat ik zo lang ben blijven hangen). Blijkt nu dat overstappen prima te doen was en ook positieve energie geeft. Neemt niet weg dat ik gewoon doorga op het FO pad.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Op het eerste gezicht zou je zo'n uitspraak kunnen opvatten alsof er een rechtstreeks verband is tussen geld en genieten. Dat werkt tot op een zekere hoogte, zoveel was al bekend. Echter ik heb het idee dat genieten zeer kneedbaar is.zoeperman schreef op zaterdag 3 februari 2018 @ 10:08:

Nu genieten maar ook eerder willen genieten op de lange termijn.

Bijvoorbeeld, genieten betekende voor mij vroeger dat ik friet of chocola kocht. Sinds een jaar of wat ben ik een 10% afgevallen, en nu is genieten dat ik griekse yoghurt koop, en daar frambozen doorheen roer.

Mijn vriendin heeft daar genoeg ervaring mee, maar genieten heeft voor haar nauwelijks met geld te maken. Het is maar net welke betekenis (of welk excuus) je geeft aan de dingen om je heen.omdat er mensen om hun heen zijn weggevallen en dus anders naar het leven kijken

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

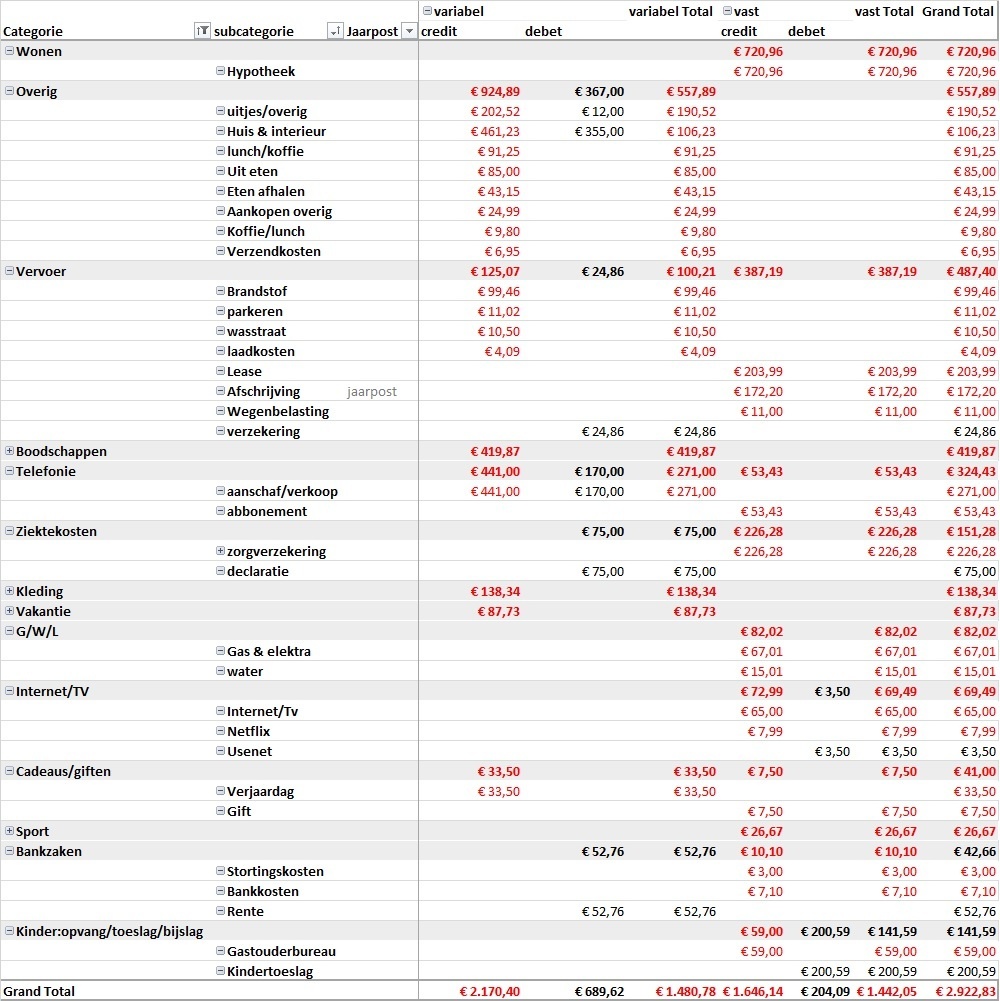

Eerste opzet gemaakt, om nu een beetje beeld te krijgen een aantal jaarbetalingen teruggerekend naar maand. Er mist nog wel het een en ander dat met jaarbetaling gaat (verzekering/HRA/zomervakantie).assje schreef op dinsdag 16 januari 2018 @ 18:13:

Ik ga met ingang van dit jaar toch eens overzicht maken van uitgaven. Wordt dan import in Excel waar ik handmatig wat correcties doe. (voor een tijdje, wordt vervolgd).

Moet zeggen dat het toch nog best wel wat werk is (rekening1 + rekening 2 + paypal + creditcard + contant - declaratie - verkoop contant).

Contant heb ik nu nog niets meegerekend maar denk dat het niet veel is. Ook heb ik absoluut geen manier om te controleren of e.e.a. sluitend is. Ik begin gewoon me alles en sluit uit wat niet van toepassing is.

Categorieën ben ik een beetje mee aan het spelen. In eerste instantie was mijn post "overig" de grootste dus toen heb ik er nog maar een paar extra gemaakt.

Ik ga iedere maand maar eens braaf invullen en dan her en der nog bijschaven. Wel leuk om zo een goed beeld te gaan krijgen (al verwacht ik weinig verassingen).

P.s. zonder te corrigeren voor jaarbetalingen kwamen de uitgaven voor januari op €7k

Samengevat:

2 personen + baby

2 auto's + motor (35.000km/jaar totaal, 3 vervoersmiddelen voor €0,19/km all-in

[ Voor 13% gewijzigd door assje op 03-02-2018 15:23 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- zoeperman

- Registratie: Juni 2002

- Laatst online: 30-04 22:36

Dat klopt ook, geld maakt zeker niet gelukkig, het leven meestal we makkelijkerTucanoItaly schreef op zaterdag 3 februari 2018 @ 14:30:

[...]

Mijn vriendin heeft daar genoeg ervaring mee, maar genieten heeft voor haar nauwelijks met geld te maken. Het is maar net welke betekenis (of welk excuus) je geeft aan de dingen om je heen.

waarde is ook persoonlijk trouwens. Je moet doen waar je gelukkig van wordt.

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 04-05 16:01

Memento mori

Ik verdien geen enorm salaris maar hou meer over dan een gemiddeld gezin Dat is toch vooral te danken aan punt 2 . Punt 1 helpt uiteraard mee maar de besparingen en maandlasten laag houden zijn wel altijd de nummer 1 manier geweest om geen geldzorgen te hebben. Meer inkomen zorgde er alleen maar voor dat ik méér overhield.poehee schreef op vrijdag 2 februari 2018 @ 10:47:

[...]

Ik challenge het causale verband :-)

Ik weet zeker dat jij niet die 1000 euro kan uitgeven vanwege die kleine besparingen, maar vanwege het feit dat je 1) voldoende inkomen hebt en 2) niet alles uitgeeft wat je binnenkrijgt.

Lijkt zo logisch (zeker in dit forum), maar dat laatste is voor de meeste huishoudens/mensen een probleem.

Probeer echt niet aan levensstijl inflatie te doen al is dat soms erg lastig

Wij houden wel een voorraad aan, blikken en potten groenten hebben we ruim op voorraad en eten we volgens het FIFO systeem op. Zo heb je altijd iets in huis mocht er iets gebeuren. 1 flinkse sneeuwstom of stroomuitval en jouw voorraadschuur is binnen 2 dagen leeg.MisterBlue schreef op zaterdag 3 februari 2018 @ 09:07:

Ik probeer juist zo weinig mogelijk voorraad te hebben, omdat ik het simpel en minimalistisch wil houden. Als alleenstaande die 2 minuten lopen van een supermarkt woont, is dat natuurlijk wel makkelijk te doen. Ik zie de supermarkt als mijn voorraadschuur achter op het erf en pak alleen wat ik nodig heb.

Heb het hier in Vlaardingen onlangs gezien toen er verontreiniging in het drinkwater zat. Letterlijk binnen 2 uur was overal het water uitverkocht en was ik héél blij met mijn 10 liter jerrycan reservewater.

En het kost niks extra's behalve eenmalig een keer wat meer kopen.

Geld maakt wel degelijk gelukkig, ik hoor namelijk mensen met veel geld nooit klagen, mensen met (te) weinig geld welzoeperman schreef op zaterdag 3 februari 2018 @ 15:25:

[...]

Dat klopt ook, geld maakt zeker niet gelukkig,

[ Voor 42% gewijzigd door Metro2002 op 03-02-2018 20:09 ]

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Heel verstandig. Een paar maanden terug is er in Nederland iets soortgelijks gebeurd. Vlaardingen had verontreinigd drinkwater en de supermarkten waren direct leeg.Metro2002 schreef op zaterdag 3 februari 2018 @ 20:03:

Heb het hier in Vlaardingen onlangs gezien toen er verontreiniging in het drinkwater zat. Letterlijk binnen 2 uur was overal het water uitverkocht en was ik héél blij met mijn 10 liter jerrycan reservewater.

Het is gewoon heel verstandig om een paar liter water in huis te hebben, zeker met kleine kinderen. Een mens kan best zonder maaltijd, maar zonder drinkwater is onmogelijk.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

gelukkig komt verontreiniging maar zelden voor.. zeker in de delen van nederland waar geen oppervlakte water wordt gewonnen voor zuivering. Wel een beetje off-topic dit

Geen geld maakt misschien ongelukkig, maar ik denk dat het wel hebben van (teveel) geld niet perse gelukkig maakt. Waar die grens van teveel ligt is natuurlijk voor iedereen andersMetro2002 schreef op zaterdag 3 februari 2018 @ 20:03:

Geld maakt wel degelijk gelukkig, ik hoor namelijk mensen met veel geld nooit klagen, mensen met (te) weinig geld wel

Verwijderd

Heb je het door dat jullie het beiden over Vlaardingen hebben?TucanoItaly schreef op zaterdag 3 februari 2018 @ 22:10:

[...]

Heel verstandig. Een paar maanden terug is er in Nederland iets soortgelijks gebeurd. Vlaardingen had verontreinigd drinkwater en de supermarkten waren direct leeg.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Verwijderd schreef op zondag 4 februari 2018 @ 11:54:

[...]

Heb je het door dat jullie het beiden over Vlaardingen hebben?

Op 1 of andere manier las ik "Vlaanderen" in zijn bericht. In ieder geval zijn we het roerend met elkaar eens

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

Tuurlijk klagen die ook wel, lees dit topic maar eens door.Metro2002 schreef op zaterdag 3 februari 2018 @ 20:03:

Geld maakt wel degelijk gelukkig, ik hoor namelijk mensen met veel geld nooit klagen, mensen met (te) weinig geld wel

De klachten gaan gewoon over totaal andere zaken dan de klachten van (bijvoorbeeld) mensen die een uitkering krijgen.

- Pannencouque

- Registratie: November 2017

- Laatst online: 21:07

Rondom voorraad en besparingen: wij hebben hier ook wel altijd e.e.a. in huis. Wat overgebleven maaltijden en wat wereldgerechten zodat we altijd wat basisingrediënten hebben waar we een week of twee, drie eenvoudig mee vooruit kunnen. Gewoon als backup voor als je eens niet naar de supermarkt kan. Enorme voorraden van grote producten proberen we wel te vermijden, maar het is ook wel de sport om leuke aanbiedingen goed in te slaan. Dat kost één keer veel geld, maar daar bespaar je de rest van de tijd soms wel 60% tov de reguliere winkelprijs mee. Uiteindelijk telt dat wel op.

[ Voor 14% gewijzigd door Pannencouque op 04-02-2018 13:47 ]

- JURIST

- Registratie: September 2014

- Laatst online: 05-05 17:52

Wat betreft inkomen blijkt uit onderzoeken in het algemeen dat meer dan twee keer modaal niet heel veel extra tevredenheid/geluk meer oplevert. Spaargeld/Vermogen is voor de meeste mensen natuurlijk uitgesteld inkomen, behalve als je van je vermogen wil leven en dit vermogen voor onbepaalde tijd in stand wil houden of wil vergroten.PoXXiN schreef op zaterdag 3 februari 2018 @ 23:56:

[...]

Geen geld maakt misschien ongelukkig, maar ik denk dat het wel hebben van (teveel) geld niet perse gelukkig maakt. Waar die grens van teveel ligt is natuurlijk voor iedereen anders

Ik heb deze onderzoeken ook gelezen inderdaad. Wat ik bedoelde is dat die grens voor iedereen anders is afhankelijk van je uitgave patroon. Nu denk ik wel dat 'wij' (de actieve mensen hier) misschien anders over uitgaven denken dan 'de gemiddelde' persoon... (niet vervelend of spottend bedoeld).JURIST schreef op zondag 4 februari 2018 @ 17:26:

[...]

Wat betreft inkomen blijkt uit onderzoeken in het algemeen dat meer dan twee keer modaal niet heel veel extra tevredenheid/geluk meer oplevert. Spaargeld/Vermogen is voor de meeste mensen natuurlijk uitgesteld inkomen, behalve als je van je vermogen wil leven en dit vermogen voor onbepaalde tijd in stand wil houden of wil vergroten.

- Wozmro

- Registratie: December 2016

- Laatst online: 05:11

Wij hebben ook niet echt de gewoonte om veel voorraad op te slaan thuis.

Winkels zijn vlakbij op wandel- en fietsafstand.

Maar ik probeer zelf wel te investeren in lokale activiteiten.

- Paar coöperatieve aandelen in een winkel in de buurt.

- Technisch advies leveren aan een lokale bioboer + paar investeringen in materiaal. Het is in de eerste plaats hobby maar ik krijg toch wekelijks mijn groentepakketje toch goed voor een 50€/maand netto aan topgroenten.

- investering in energiecoöperatie maar dat is al mee interlokaal en als de netbeheerder plat ligt ben ik met de energie van hun molens en panelen niet veel.

- Ik werk deels lokaal (fietsafstand) en heb 100+ klanten, daarnaast werk ik ook nationaal en een beetje buitenland.

Over het aanhouden van een voorraadje drinkwater ga ik eens nadenken.

Winkels zijn vlakbij op wandel- en fietsafstand.

Maar ik probeer zelf wel te investeren in lokale activiteiten.

- Paar coöperatieve aandelen in een winkel in de buurt.

- Technisch advies leveren aan een lokale bioboer + paar investeringen in materiaal. Het is in de eerste plaats hobby maar ik krijg toch wekelijks mijn groentepakketje toch goed voor een 50€/maand netto aan topgroenten.

- investering in energiecoöperatie maar dat is al mee interlokaal en als de netbeheerder plat ligt ben ik met de energie van hun molens en panelen niet veel.

- Ik werk deels lokaal (fietsafstand) en heb 100+ klanten, daarnaast werk ik ook nationaal en een beetje buitenland.

Over het aanhouden van een voorraadje drinkwater ga ik eens nadenken.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- Gecko123

- Registratie: Januari 2017

- Laatst online: 01-05 16:53

Als je dat toch gaat overwegen. Overweeg dan ook (als je beneden NAP zit) dekens, voedsel en kaarsen op een hoge plaats (bijv. zolder). Redding zou even op zich kunnen laten wachten. Bij een overstroming staat bij ons de beneden verdieping onderwater en een deel van de eerste verdieping.Wozmro schreef op zondag 4 februari 2018 @ 20:08:

Over het aanhouden van een voorraadje drinkwater ga ik eens nadenken.

http://www.overstroomik.nl/

- NovapaX

- Registratie: Februari 2009

- Laatst online: 21:27

Ghehe... oppassen dat dit geen 'preppers-topic' wordt. Maar bij mij geven ze 4 meter op, en mijn hoogste vloer ligt op 2,6m (ik heb geen zolder).

Dan maar bij m'n ouders... grote kans dat daar de woonkamer (eerste verdieping op ca. 3,6m) en slaapverdieping nog prima bruikbaar zijn in dat geval. Moet ik alleen wel even op tijd zijn zodat we (bij voorkeur nog op de fiets) die paar honderd meter af kunnen leggen. (maar daarop kunnen we natuurlijk wel anticiperen, een dijkbreuk komt niet uit de lucht vallen meestal....)

Dan maar bij m'n ouders... grote kans dat daar de woonkamer (eerste verdieping op ca. 3,6m) en slaapverdieping nog prima bruikbaar zijn in dat geval. Moet ik alleen wel even op tijd zijn zodat we (bij voorkeur nog op de fiets) die paar honderd meter af kunnen leggen. (maar daarop kunnen we natuurlijk wel anticiperen, een dijkbreuk komt niet uit de lucht vallen meestal....)

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

Ik koop ook altijd extra als iets in de aanbieding is, en zoveel dat ik het ermee red tot de volgende aanbieding.

Het is een kleine moeite en het scheelt toch.

Het is een kleine moeite en het scheelt toch.

:strip_icc():strip_exif()/u/148671/skyaero_small_tweakers.jpg?f=community)

Eindelijk mijn eigen boekhouding van 2017 af kunnen sluiten. Ik houd een complete boekhouding voor mijn privé-uitgaven bij (voor de lolz) en maak dus jaarlijks een winst/verlies rekening en balansen op. Voor 2017 ziet het inmiddels zo eruit:

Gewenste spaarquota van 50% net niet gehaald. Voornamelijk omdat ik een leuk meissie heb ontmoet welke in het buitenland woont. Extra kosten gemaakt voor het heen en weer vliegen, alsook voorbereidingen (nieuw bed) voor het samenwonen. Daarentegen verwacht ik een aanzienlijke kostendaling als zij bij mij intrekt (ze heeft net als ik een goedbetaalde baan), omdat kosten gedeeld kunnen worden.

heb ontmoet welke in het buitenland woont. Extra kosten gemaakt voor het heen en weer vliegen, alsook voorbereidingen (nieuw bed) voor het samenwonen. Daarentegen verwacht ik een aanzienlijke kostendaling als zij bij mij intrekt (ze heeft net als ik een goedbetaalde baan), omdat kosten gedeeld kunnen worden.

Ik heb FO niet als doel gesteld, wel FMA. Maar met het huidige spaarratio (ik ben 34) zou FO ook haalbaar kunnen zijn. Vorig jaar ook begonnen met indexbeleggen (Vanguard via Binck Fundcoach) omdat de spaarrekening wel hard begon te groeien. De spaarrekening zal de komende jaren dus niet veel meer groeien, omdat het merendeel van de "winst" de ETFs in gaat.

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

Gewenste spaarquota van 50% net niet gehaald. Voornamelijk omdat ik een leuk meissie

Ik heb FO niet als doel gesteld, wel FMA. Maar met het huidige spaarratio (ik ben 34) zou FO ook haalbaar kunnen zijn. Vorig jaar ook begonnen met indexbeleggen (Vanguard via Binck Fundcoach) omdat de spaarrekening wel hard begon te groeien. De spaarrekening zal de komende jaren dus niet veel meer groeien, omdat het merendeel van de "winst" de ETFs in gaat.

- jsuijker

- Registratie: Februari 2012

- Laatst online: 08-09-2025

@Skyaero Ik snap je opzet niet echt? Waar bestaat je inkomstenbelasting uit aangezien dit een heel klein % is maar loon wel de hoofdmode van je inkomsten is?

En uiteraard gefeliciteerd met het vinden van een leuke dame! Toch belangrijker dan een hogere savingsrate

En uiteraard gefeliciteerd met het vinden van een leuke dame! Toch belangrijker dan een hogere savingsrate

[ Voor 29% gewijzigd door jsuijker op 05-02-2018 12:20 ]

- remycuber

- Registratie: Februari 2013

- Laatst online: 02-01-2025

Box 3 belastingjsuijker schreef op maandag 5 februari 2018 @ 12:17:

@Skyaero Ik snap je opzet niet echt? Waar bestaat je inkomstenbelasting uit aangezien dit een heel klein % is maar loon wel de hoofdmode van je inkomsten is?

Eh ja, de naam is niet heel lekker gekozenjsuijker schreef op maandag 5 februari 2018 @ 12:17:

@Skyaero Ik snap je opzet niet echt? Waar bestaat je inkomstenbelasting uit aangezien dit een heel klein % is maar loon wel de hoofdmode van je inkomsten is?

Het is niet exact, aangezien ik elke maand een schatting maak van de renteaftrek en deze als debiteur onder "nog te ontvangen van de belastingdienst" plaats. Het verschil van deze post en de werkelijke teruggaaf staat onder inkomstenbelasting.

- Wozmro

- Registratie: December 2016

- Laatst online: 05:11

Ik woon in België, op iets van een 30m boven zeeniveau.Gecko123 schreef op maandag 5 februari 2018 @ 09:30:

[...]

Als je dat toch gaat overwegen. Overweeg dan ook (als je beneden NAP zit) dekens, voedsel en kaarsen op een hoge plaats (bijv. zolder). Redding zou even op zich kunnen laten wachten. Bij een overstroming staat bij ons de beneden verdieping onderwater en een deel van de eerste verdieping.

http://www.overstroomik.nl/

Wel toevallig, ik ben net een boek aan het lezen over het leven in de VS na een EMP-aanval, geen elektriciteit meer en zo. Best wel interessant om te lezen (en wat mij ook opviel: de schrijver van het boek wordt sterk gesteund door republikeinen à la Newt Gingrich)

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

Zijn er hier mensen die van plan zijn extra te gaan investeren, als de dalende beurzen aanhouden?

Ikzelf wacht nog even, doe enkel mijn standaard maandelijks belegging.

De S&P 500 zit nu weer op het niveau van begin januari 2018, dus nog steeds hoog.

(S&P500 was ongeveer +20% in 2017, in US $)

Ikzelf wacht nog even, doe enkel mijn standaard maandelijks belegging.

De S&P 500 zit nu weer op het niveau van begin januari 2018, dus nog steeds hoog.

(S&P500 was ongeveer +20% in 2017, in US $)

- coelho

- Registratie: Augustus 2000

- Laatst online: 28-04 12:53

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

Mocht er een serieuze correctie komen dan wil ik wel significant meer gaan inleggen bovenop mijn standaard maandelijkse inleg. De enige vraag is, wat is een serieuze correctie? 10%? 25%? 50%?Unif schreef op dinsdag 6 februari 2018 @ 11:40:

Zijn er hier mensen die van plan zijn extra te gaan investeren, als de dalende beurzen aanhouden?

Ikzelf wacht nog even, doe enkel mijn standaard maandelijks belegging.

De S&P 500 zit nu weer op het niveau van begin januari 2018, dus nog steeds hoog.

(S&P500 was ongeveer +20% in 2017, in US $)

Ik kan me de daling van 2008 nog wel enigszins herinneren, maar niet de details. Geen idee op welk moment het toen duidelijk werd dat er een bodem was bereikt. Wat dat betreft staan 'never catch a falling knive' en 'kopen als de rest van de wereld verkoopt' toch enigszins tegenover elkaar.

Waar praten we nu over, 5% daling? Het is niet ongewoon dat de beurs een keertje 10-15% daalt in een jaar.Unif schreef op dinsdag 6 februari 2018 @ 11:40:

Zijn er hier mensen die van plan zijn extra te gaan investeren, als de dalende beurzen aanhouden?

Ikzelf wacht nog even, doe enkel mijn standaard maandelijks belegging.

De S&P 500 zit nu weer op het niveau van begin januari 2018, dus nog steeds hoog.

(S&P500 was ongeveer +20% in 2017, in US $)

Ik hanteer een vaste strategie, maandelijks een vast bedrag investeren. Afwijken daarvan is niets anders dan de markt proberen te timen en gaat tegen deze strategie in.

Netjes! Mag ik vragen wat voor auto's je rijdt? Wij zijn namelijk ook op zoek naar een tweede auto*, maar het valt mij op dat betrouwbare autos met lage lasten toch aan de dure kant zijn en betrouwbare auto met hoge lasten spot goedkoop zijn (in aanschaf).assje schreef op zaterdag 3 februari 2018 @ 15:12:

[...]

2 auto's + motor (35.000km/jaar totaal, 3 vervoersmiddelen voor €0,19/km all-in)

*= Eerste auto is van de zaak, met bijtelling en gaat er dit jaar uit voor (zeer waarschijnlijk) een elektrische.

[ Voor 12% gewijzigd door Deveon op 06-02-2018 13:22 ]

- NovapaX

- Registratie: Februari 2009

- Laatst online: 21:27

@assje rijdt (onder andere) een Nissan leaf als ik het me goed herinner.

Tweedehands zijn die redelijk betaalbaar en de betrouwbaarheid zit wel snor geloof ik. Het relatief beperkte bereik van ca. 100 km moet je wel passen.

Tweedehands zijn die redelijk betaalbaar en de betrouwbaarheid zit wel snor geloof ik. Het relatief beperkte bereik van ca. 100 km moet je wel passen.

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- Pannencouque

- Registratie: November 2017

- Laatst online: 21:07

Ik vind 8% in een week best serieus. Ik was al van plan de komende maanden her en der wat extra te investeren, sommige investeringen vervroeg ik nu een beetje omdat de boel er gunstig voor lijkt te staan. Blijkt dat ik nu alsnog iets te duur koop, is het pech hebben, ik was toch al van plan er wat in te stoppen. Wel iets extra dus, maar niet all-in of iets dat daar in de buurt komt. Want wie weet daalt ie nog wel door, of knalt ie weer omhoog... Ik doe aan een soort timing-light.Unif schreef op dinsdag 6 februari 2018 @ 11:40:

Zijn er hier mensen die van plan zijn extra te gaan investeren, als de dalende beurzen aanhouden?

Ikzelf wacht nog even, doe enkel mijn standaard maandelijks belegging.

De S&P 500 zit nu weer op het niveau van begin januari 2018, dus nog steeds hoog.

(S&P500 was ongeveer +20% in 2017, in US $)

- JURIST

- Registratie: September 2014

- Laatst online: 05-05 17:52

Ik kan me verbazen over de lage vermogens van huishoudens. Nieuwe cijfers van CBS over 2016 laten dat het doorsnee/mediaan vermogen op €22.100 ligt, waarvan nog een groot deel is toe te schrijven aan eigenwoningbezit. Dit betekent dat 50% daaronder zit. In de grote steden is het mediane vermogen slechts enkele duizenden euro's!

Dit geeft aan hoe kwetsbaar veel mensen financieel zijn..(alle reden voor focus op buffers) en dat mensen die hier posten tot een kleine minderheid behoren..

https://www.nu.nl/geldzak...roeit-met-10-procent.html