Ik gebruik Binck FundcoachMartijn19 schreef op dinsdag 23 januari 2018 @ 14:41:

[...]

Zijn er andere alternatieven waar ik zelf niets hoef te doen en automatische een selectie van index funds kan aankopen?

Als ik mij niet vergis moet je bij Degiro bijvoorbeeld zelf nog de aankoop elke keer doen.

- jaapbrandhof

- Registratie: November 2002

- Laatst online: 24-04 15:08

Als je bij DeGiro aandelen uit de kernselectie koopt, dan zijn er geen transactiekosten. DeGiro rekent wel €2,50 per jaar per beurs waarop je handel. De Amsterdamse beurs en ik dacht de beurs in België zijn hier een uitzondering op. Stel je belegt op de Dow Jones en de NYSE, dan kost dat €5 per jaar. Verder rekent DeGiro 0.1% op de conversie van Euro --> Dollar en vice versa.Lud0v1c schreef op dinsdag 23 januari 2018 @ 15:20:

@R_W In de PDF die ik heb geplaatst stelt Meesman dat de Total Expense Ratio een misleidende term is, want het is slechts een deel van de doorlopende kosten. De tweede component is verhuld. Naast de TER zijn er nog de transactiekosten die de manager van het fonds maakt als hij aandelen binnen het fonds koopt of verkoopt (interne transactiekosten). Die tweede soort transactiekosten, de interne transactiekosten, moeten opgeteld worden bij de TER om de echte totale kosten per jaar op een rijtje te krijgen. Hoe zit dit bij de fondsen van DeGiro?

[ Voor 3% gewijzigd door jaapbrandhof op 23-01-2018 20:20 ]

Intel P4 3.0 800MHz, 1024DDR PC3200(Twinmos), 160GB Maxtor S-ATA 150MB, Chieftec midi bleu, 360 Watt voeding.

- Lud0v1c

- Registratie: November 2007

- Laatst online: 28-01 16:27

:strip_icc():strip_exif()/u/241035/crop59e4c6994bc20_cropped.jpeg?f=community)

Kan je iets meer vertellen? Welke fondsen koop je, tegen welke kosten? Wat vind je beter bij Binck fundcoach tov de concurrentie?

Gold is the money of kings, silver is the money of gentlemen, barter is the money of peasants – but debt is the money of slaves

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 10:44

Ik zit zelf ook bij Meesman met €150 per maand. Deze is voor de écht écht lange termijn en heb daarom voor een optie gekozen die simpel mogelijk is. De laatste weken toch aan het twijfelen om over te stappen naar een VTI/VXUS combo via de Giro ivm 0,3% minder kosten. Maar ze zijn nu niet meer te krijgen... Dat stelt de beslissing even uit.

- Pannencouque

- Registratie: November 2017

- Laatst online: 09:33

Ik vind de maandelijkse afschrijving echt ideaal. Af en toe speel ik wat met de hoeveelheid in het geval ik privé wat meer of minder geld nodig heb. Maar verder is het heerlijk rustig storten en afwachten. Het is dat ik maandelijks nog even de transacties verwerk en soms dus het bedrag aanpas, anders zou ik er mogelijk maar eens per jaar naar (willen) kijken.Martijn19 schreef op dinsdag 23 januari 2018 @ 14:41:

[...]

Wat is jullie mening over Meesman? Heb daar zelf ook een rekening omdat alles op de automatische piloot gaat. Ik weet dat ze niet de goedkoopste zijn overigens.

- Trebbors

- Registratie: Augustus 2000

- Laatst online: 01-05 15:11

Failure is no option!

Is dit geen optie?ApexAlpha schreef op dinsdag 23 januari 2018 @ 21:15:

Ik zit zelf ook bij Meesman met €150 per maand. Deze is voor de écht écht lange termijn en heb daarom voor een optie gekozen die simpel mogelijk is. De laatste weken toch aan het twijfelen om over te stappen naar een VTI/VXUS combo via de Giro ivm 0,3% minder kosten. Maar ze zijn nu niet meer te krijgen... Dat stelt de beslissing even uit.

Vanguard FTSE All World UCITS ETF (VWRL)

Met VWRL beleg je in aandelen die meer dan 90% van de marktkapitalisatie van alle bedrijven ter wereld vertegenwoordigen. Het is dus een breed gespreid fonds.

Bron Mr FOB

Dit zijn meer vragen voor in dit topic:Lud0v1c schreef op dinsdag 23 januari 2018 @ 20:32:

[...]

Kan je iets meer vertellen? Welke fondsen koop je, tegen welke kosten? Wat vind je beter bij Binck fundcoach tov de concurrentie?

https://gathering.tweakers.net/forum/list_messages/1771673/0

Kosten van Binck Fundcoach kan je het beste zelf even checken op hun website.

Ik beleg in indexfondsen, zoals Vanguard.

De combi VTI/VXUS doet hetzelfde als VWRL, maar tegen lagere kosten.Trebbors schreef op dinsdag 23 januari 2018 @ 21:49:

[...]

Is dit geen optie?

Vanguard FTSE All World UCITS ETF (VWRL)

Met VWRL beleg je in aandelen die meer dan 90% van de marktkapitalisatie van alle bedrijven ter wereld vertegenwoordigen. Het is dus een breed gespreid fonds.

Bron Mr FOB

Het kost bijna geen extra moeite, dus is t weer een makkelijke besparing.

- JURIST

- Registratie: September 2014

- Laatst online: 17:52

Voor zover ik weet zijn VTI/VXUS op dit moment niet verkrijgbaar vanwege ontbreken Nederlandstalige documentatie die verplicht is onder de Europese PRIIPS-verordening per 01/01/18 https://www.afm.nl/nl-nl/professionals/onderwerpen/priipsPhony schreef op dinsdag 23 januari 2018 @ 22:56:

[...]

De combi VTI/VXUS doet hetzelfde als VWRL, maar tegen lagere kosten.

Het kost bijna geen extra moeite, dus is t weer een makkelijke besparing.

- Railgunner

- Registratie: Maart 2001

- Laatst online: 31-03 20:02

De VTI/VXUS problematiek is recent voorbij gekomen in het beleggingstopic, zie Beleggen op de beurs in de praktijk - Deel 8

Intel Core i7-6700 | 16 GB | GeForce GTX1060 6 GB | 850 EVO 500 GB SSD + 1 TB HDD | 34" QHD | Logitech G5 | Win10 Pro ESU

Apple iPad 2025 128 GB | Apple iPhone 15 Pro 128 GB | Sony 49" 4K Android TV | Sony 5.1 Blu-Ray home cinema

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)

Door de maandelijkse kosten bij Binck kan je met een klein portfolio goedkoper beleggen in indexfondsen zoals Vanguard via Brand New Day.Torgo schreef op dinsdag 23 januari 2018 @ 22:23:

[...]

Kosten van Binck Fundcoach kan je het beste zelf even checken op hun website.

Ik beleg in indexfondsen, zoals Vanguard.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

Hoeveel % loop je denk je mis doordat je nu niet in kan stappen op VTI/VXUS. Daarom was mijn beslissing voor meesman makkelijk een paar jaar terug. Had ik al dit soort gezeik niet.ApexAlpha schreef op dinsdag 23 januari 2018 @ 21:15:

Ik zit zelf ook bij Meesman met €150 per maand. Deze is voor de écht écht lange termijn en heb daarom voor een optie gekozen die simpel mogelijk is. De laatste weken toch aan het twijfelen om over te stappen naar een VTI/VXUS combo via de Giro ivm 0,3% minder kosten. Maar ze zijn nu niet meer te krijgen... Dat stelt de beslissing even uit.

/u/147561/vaag2.JPG?f=community)

Bij Fundcoach heb ik geen maandelijkse of transactiekosten (alleen periodiek beleggen), enkel een service fee van 0,15% per jaar. Dat vind ik nog acceptabel met in het achterhoofd het advies van vele FO-goeroe's om zo min mogelijk lopende kosten te hebben.RichieB schreef op woensdag 24 januari 2018 @ 10:56:

[...]

Door de maandelijkse kosten bij Binck kan je met een klein portfolio goedkoper beleggen in indexfondsen zoals Vanguard via Brand New Day.

Bij BND betaal je 0,5% stortingskosten en sowieso 0,59% beheerskosten (bij Fundcoach koop ik Vanguard-fondsen met lagere beheerskosten). Om die reden gebruik ik BND ook niet meer.

[ Voor 15% gewijzigd door finsdefis op 24-01-2018 11:46 ]

Ah, bij periodiek inleggen betaal je geen vaste transactiekosten van €7,50 + 0,15%. Dat maakt het inderdaad erg goedkoop.finsdefis schreef op woensdag 24 januari 2018 @ 11:43:

[...]

Bij Fundcoach heb ik geen maandelijkse of transactiekosten (alleen periodiek beleggen), enkel een service fee van 0,15% per jaar.

[...]

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- ApexAlpha

- Registratie: Oktober 2007

- Laatst online: 10:44

Dus enkel 0,15% service fee? Dat is wel aanmerkelijk goedkoper dan Meesman met 0,5% per jaar en 0,25% transactiekosten inderdaad. Komen hier de kosten van de onderliggende fondsen nog bij?RichieB schreef op woensdag 24 januari 2018 @ 13:18:

[...]

Ah, bij periodiek inleggen betaal je geen vaste transactiekosten van €7,50 + 0,15%. Dat maakt het inderdaad erg goedkoop.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Moet je daar de kosten van het fonds zelf niet nog bij optellen dan om een vergelijk te kunnen maken?

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

:strip_icc():strip_exif()/u/148671/skyaero_small_tweakers.jpg?f=community)

Correct, service fee van 0.15% plus de kosten voor de fondsen zelf. Vanguard FTSE all world is 0.25% en Vanguard S&P 500 0.07%, om eens twee fondsen te noemen.ApexAlpha schreef op woensdag 24 januari 2018 @ 15:03:

[...]

Dus enkel 0,15% service fee? Dat is wel aanmerkelijk goedkoper dan Meesman met 0,5% per jaar en 0,25% transactiekosten inderdaad. Komen hier de kosten van de onderliggende fondsen nog bij?

Ik weet alleen eigenlijk niet of periodieke withdrawal ook kostenvrij is.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Life is what happens to you, while you're busy making other plans (John Lennon)

- Wozmro

- Registratie: December 2016

- Laatst online: 18:29

Volledig vertrouwen op beleggingen voor je inkomen. Dat is toch iets dat zal moeten wennen als het ooit zover komt.

Gewoon gaan werken blijf ik toch nog steeds gevoelsmatig als normaal beschouwen. Dit waarschijnlijk in tegenstelling tot mensen die opgroeien in rijke families die waarschijnlijk 'gaan werken' (als arbeider/bediende) als raar beschouwen.

Gewoon gaan werken blijf ik toch nog steeds gevoelsmatig als normaal beschouwen. Dit waarschijnlijk in tegenstelling tot mensen die opgroeien in rijke families die waarschijnlijk 'gaan werken' (als arbeider/bediende) als raar beschouwen.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- ID-College

- Registratie: November 2003

- Laatst online: 16:36

Hier overigens ook Meesman en DeGiro.. ik beschouw meesman echt voor de lange termijn doordat je er geen omkijken naar hebt..

DeGiro gebruik ik als speelgeld.. deel indexen en deel aandelen.. ik ga er vanuit dat DeGiro een verloren zaak is dus daar kan ik grote risico's nemen! mocht dat op niks uitlopen dan zit het gros in meesman!

mocht dat op niks uitlopen dan zit het gros in meesman!

DeGiro gebruik ik als speelgeld.. deel indexen en deel aandelen.. ik ga er vanuit dat DeGiro een verloren zaak is dus daar kan ik grote risico's nemen!

- coelho

- Registratie: Augustus 2000

- Laatst online: 28-04 12:53

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

Bedoel je de broker, of het beleggingsplan dat je daar had? Indien het eerste, dan graag onderbouwing ipv dit soort loze kreten die mijns inziens kant noch wal raken.ID-College schreef op woensdag 24 januari 2018 @ 22:05:

ik ga er vanuit dat DeGiro een verloren zaak is...

- ID-College

- Registratie: November 2003

- Laatst online: 16:36

Als je goed had gelezen dan zie je dat het speelgeld is.. het lijkt me evident dat je geen geld stalt bij een broker waarvan je denkt dat het geld verloren is.. of zou jij dat wel doencoelho schreef op woensdag 24 januari 2018 @ 22:12:

[...]

Bedoel je de broker, of het beleggingsplan dat je daar had? Indien het eerste, dan graag onderbouwing ipv dit soort loze kreten die mijns inziens kant noch wal raken.

Kom op, we leven niet meer in de middeleeuwen.Wozmro schreef op woensdag 24 januari 2018 @ 21:31:

Volledig vertrouwen op beleggingen voor je inkomen. Dat is toch iets dat zal moeten wennen als het ooit zover komt.

Gewoon gaan werken blijf ik toch nog steeds gevoelsmatig als normaal beschouwen. Dit waarschijnlijk in tegenstelling tot mensen die opgroeien in rijke families die waarschijnlijk 'gaan werken' (als arbeider/bediende) als raar beschouwen.

Ook als je voldoende geld hebt om niet te hoeven werken, zul je je kinderen gewoon motiveren om een opleiding te doen en leuk werk te gaan zoeken*. Niet alleen om het financiële aspect maar ook gewoon om iets zinvols met je leven te kunnen doen.

Daarbij: tegenwoordig hebben de meeste mensen die we als maatschappij als 'rijk' bestempelen hier lang en hard voor gewerkt. Als jij hard werken als een positief iets ziet dan denk ik dat je niet snel je kind zult voorzien van een oneindige geldstroom zodat ze hun hele leven geen fuck hoeven uit te voeren. Ik denk zelfs dat de prestatiedruk daar veel hoger ligt dan bij gezinnen die het minder breed hebben.

*een enkele uitzondering daargelaten.

:strip_icc():strip_exif()/u/405645/crop583358a4b1f80_cropped.jpeg?f=community)

Bedankt voor dit! Heb de eerste paar artikelen van jlcollinsnh gelezen, zeer goede serie.R_W schreef op dinsdag 23 januari 2018 @ 14:45:

[...]

Dit zijn goede startpunten:

http://jlcollinsnh.com/stock-series/

https://www.bogleheads.org/wiki/Getting_started

@Martijn19 bij Meesman lever je een stukje rendement in voor gemak. Bij DeGiro moet je idd zelf handmatig periodiek inkopen. Wat beter is, is persoonlijk. Ikzelf kies liever voor DeGiro, het kost je zo'n kwartier per keer.

Zodra je eenmaal begint te lezen en doorklikken op die links vliegt er wel zomaar een avond voorbij zonder dat je er erg in hebt.

Wat je zegt komt overeen met wat ik lees (/ hoor; het is een audiobook) in "the millionaire next door". Samengevat zijn zeer weinig miljonairs dat geworden door middel van erfenissen, en veel miljonairs hebben niet eens een gigantisch inkomen maar zijn zeer goed in hun uitgaven beperken en investeringen doen.Corrit schreef op donderdag 25 januari 2018 @ 08:07:

[...]

Kom op, we leven niet meer in de middeleeuwen.

Ook als je voldoende geld hebt om niet te hoeven werken, zul je je kinderen gewoon motiveren om een opleiding te doen en leuk werk te gaan zoeken*. Niet alleen om het financiële aspect maar ook gewoon om iets zinvols met je leven te kunnen doen.

Daarbij: tegenwoordig hebben de meeste mensen die we als maatschappij als 'rijk' bestempelen hier lang en hard voor gewerkt. Als jij hard werken als een positief iets ziet dan denk ik dat je niet snel je kind zult voorzien van een oneindige geldstroom zodat ze hun hele leven geen fuck hoeven uit te voeren. Ik denk zelfs dat de prestatiedruk daar veel hoger ligt dan bij gezinnen die het minder breed hebben.

*een enkele uitzondering daargelaten.

Bij vlagen op zich wel een aardig boek overigens, maar behoorlijk Amerikaans en best droog geschreven.

[ Voor 48% gewijzigd door Duci op 25-01-2018 09:23 ]

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 04-05 13:53

Er is wel een ontwikkeling gaande terug naar de middeleeuwen waar je afkomst steeds belangrijker wordt. Vermogen concentreert zich steeds meer, wordt steeds minder belast en is in steeds grotere mate afhankelijk van erfenissen. Het werk van Piketty heeft dat met uitgebreide statistieken duidelijk onderbouwd.Corrit schreef op donderdag 25 januari 2018 @ 08:07:

Kom op, we leven niet meer in de middeleeuwen.

Ook als je voldoende geld hebt om niet te hoeven werken, zul je je kinderen gewoon motiveren om een opleiding te doen en leuk werk te gaan zoeken*. Niet alleen om het financiële aspect maar ook gewoon om iets zinvols met je leven te kunnen doen.

Daarbij: tegenwoordig hebben de meeste mensen die we als maatschappij als 'rijk' bestempelen hier lang en hard voor gewerkt. Als jij hard werken als een positief iets ziet dan denk ik dat je niet snel je kind zult voorzien van een oneindige geldstroom zodat ze hun hele leven geen fuck hoeven uit te voeren. Ik denk zelfs dat de prestatiedruk daar veel hoger ligt dan bij gezinnen die het minder breed hebben.

*een enkele uitzondering daargelaten.

[ Voor 3% gewijzigd door ph4ge op 25-01-2018 09:49 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Chief

- Registratie: Januari 2009

- Laatst online: 02-05 15:10

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Ahhh, that's good ol' Capitalism, right there...!!

Ik kwam, ik zag, ik ging er keihard vandoor

Afkomst blijft sowieso natuurlijk belangrijk in de zin dat je een veel betere kansen hebt als je welvarende ouders hebt of in een rijk land woont. Dat vermogens steeds meer afhankelijk zijn van erfenissen had ik niet verwacht maar Piketty weet er vast meer van dan ik.ph4ge schreef op donderdag 25 januari 2018 @ 09:46:

Er is wel een ontwikkeling gaande terug naar de middeleeuwen waar je afkomst steeds belangrijker wordt. Vermogen concentreert zich steeds meer, wordt steeds minder belast en is in steeds grotere mate afhankelijk van erfenissen. Het werk van Piketty heeft dat met uitgebreide statistieken duidelijk onderbouwd.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 04-05 13:53

Dat komt vooral omdat grote vermogens nauwelijks belast worden en rendement op vermogen consequent hoger is dan de economisch groei. Arbeid krijgt een steeds kleiner deel van de taart. Je hebt vermogen nodig om vermogen te maken en de stap van geen vermogen naar vermogen wat vervolgens kan groeien wordt steeds moeilijker.Corrit schreef op donderdag 25 januari 2018 @ 10:21:

Afkomst blijft sowieso natuurlijk belangrijk in de zin dat je een veel betere kansen hebt als je welvarende ouders hebt of in een rijk land woont. Dat vermogens steeds meer afhankelijk zijn van erfenissen had ik niet verwacht maar Piketty weet er vast meer van dan ik.

Je ziet het ook op de woningmarkt, er zijn steeds minder starters die er in slagen om een huis te kopen zonder erfenis (vervroegd dmv schenking) maar dat is wel de makkelijkste methode om vermogen op te bouwen. Als je geen vermogen hebt, de helft van je inkomen aan huur betaalt en over het beetje spaargeld (beleggen gaat niet want je hebt buffers nodig) wat je hebt geen rente krijgt, bouw dan maar eens vermogen op. Aan de andere kant, als je miljoenen erft en je koopt ETF's of je doet andere dingen die helemaal niet zo gek zijn dan groeit je vermogen rap zonder al te veel risico en betaal je als je slim bent nauwelijks belasting.

In alle vrije landen werd dit effect na WO2 gedrukt door hoge belastingen op vermogens en andere sociale structuren die er voor zorgden dat de economische groei op zn minst evenredig ten goede kwam aan arbeid, maar die tijd is geweest.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Wozmro

- Registratie: December 2016

- Laatst online: 18:29

Volgens mij zijn de huidige miljardairs bijna allemaal van relatief rijke afkomst.

Geen superrijke ouders maar wel omstandigheden waarin je in principe niet verplicht wordt om te werken en waarin je aangemoedigd wordt om vooral je eigen ding te doen.

Zelf heb ik geen enkele reden tot klagen. Ik mocht ook doen wat ik wilde van mijn ouders maar wel altijd met 'gaan werken voor de kost' als visie.

Geen superrijke ouders maar wel omstandigheden waarin je in principe niet verplicht wordt om te werken en waarin je aangemoedigd wordt om vooral je eigen ding te doen.

Zelf heb ik geen enkele reden tot klagen. Ik mocht ook doen wat ik wilde van mijn ouders maar wel altijd met 'gaan werken voor de kost' als visie.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

Wie doen hier aan pensioenbeleggen overigens? Ik las dat dat heel voordelig kan voor de belasting, aangezien je bruto inkomen in kunt leggen en het (waarschijnlijk, je weet nooit hoe het over 40 jaar is natuurlijk) tegen lage belasting op kunt nemen na je AOW leeftijd.

Na een paar weken wat ingelezen te hebben lijkt mijn strategie te worden:

-Sparen om de optie te hebben mijn hypotheek aan het einde van de rentevaste periode volledig af te kunnen lossen. Lees: de optie te hebben. Tegen die tijd kan ik afwegen hoe mijn situatie is, wat het nieuwe renteaanbod is, etc.

-Wat nog over is beleggen in ETF's

-Een zeer klein deel inleggen in pensioenbeleggen (om eerlijk te zijn is 40 jaar me nog wel heel ver weg, maar ik weet rationeel gezien dat het wel verstandig is, ook al bouw ik al pensioen op via werkgever)

Dit lijkt mij een mix van

-"veilig" sparen en kosten reduceren op de hypotheek,

-met een iets hoger risico wat rendement opbouwen voor de lange termijn in ETF's

-opbouwen voor de écht lange termijn

Eventueel zou het ook -ooit- een droom van me zijn om wat vastgoed te hebben voor de verhuur, maar hier in het groene hart is dat bijna onbetaalbaar. Voor nu in elk geval nog zeker.

2 vragen:

-Wat denken jullie van bovenstaande?

-Is het verstandig een paar honderd euro per maand in te leggen in ETFs als je verwacht binnen 5-10 jaar te verhuizen? Aan de ene kant is het advies: doe het niet want de beurs kan ook zakken, aan de andere kant vind ik het erg zonde om 5-10 jaar belabberd rendement te hebben

Na een paar weken wat ingelezen te hebben lijkt mijn strategie te worden:

-Sparen om de optie te hebben mijn hypotheek aan het einde van de rentevaste periode volledig af te kunnen lossen. Lees: de optie te hebben. Tegen die tijd kan ik afwegen hoe mijn situatie is, wat het nieuwe renteaanbod is, etc.

-Wat nog over is beleggen in ETF's

-Een zeer klein deel inleggen in pensioenbeleggen (om eerlijk te zijn is 40 jaar me nog wel heel ver weg, maar ik weet rationeel gezien dat het wel verstandig is, ook al bouw ik al pensioen op via werkgever)

Dit lijkt mij een mix van

-"veilig" sparen en kosten reduceren op de hypotheek,

-met een iets hoger risico wat rendement opbouwen voor de lange termijn in ETF's

-opbouwen voor de écht lange termijn

Eventueel zou het ook -ooit- een droom van me zijn om wat vastgoed te hebben voor de verhuur, maar hier in het groene hart is dat bijna onbetaalbaar. Voor nu in elk geval nog zeker.

2 vragen:

-Wat denken jullie van bovenstaande?

-Is het verstandig een paar honderd euro per maand in te leggen in ETFs als je verwacht binnen 5-10 jaar te verhuizen? Aan de ene kant is het advies: doe het niet want de beurs kan ook zakken, aan de andere kant vind ik het erg zonde om 5-10 jaar belabberd rendement te hebben

- Railgunner

- Registratie: Maart 2001

- Laatst online: 31-03 20:02

Ik ben hier eind 2017 mee gestart, bij Brand New Day. Ik heb mijn reserveringsruimte over 5 jaren gestort en krijg hier in mei 2018 52% van terug. Het nadeel is dat het vast staat tot mijn AOW-leeftijd, maar dat vind ik geen probleem. Ik wil per jaar bekijken of ik voldoende liquide middelen heb om bij te storten (mits voldoende reserverings/jaarruimte), of dat ik een jaartje oversla. Je kunt het dus flexibel insteken en zelf bepalen met welk bedrag je wilt starten.Duci schreef op donderdag 25 januari 2018 @ 10:53:

Wie doen hier aan pensioenbeleggen overigens? Ik las dat dat heel voordelig kan voor de belasting, aangezien je bruto inkomen in kunt leggen en het (waarschijnlijk, je weet nooit hoe het over 40 jaar is natuurlijk) tegen lage belasting op kunt nemen na je AOW leeftijd.

Naast bovenstaand punt vind ik het vooral lastig dat vastgoed een hoge drempel heeft, bijv. 200K voor een appartement. Ten opzichte van andere categorieën als beleggen en crowdfunding moet je met veel geld instappen of bereid zijn hiervoor te lenen.Eventueel zou het ook -ooit- een droom van me zijn om wat vastgoed te hebben voor de verhuur, maar hier in het groene hart is dat bijna onbetaalbaar. Voor nu in elk geval nog zeker.

1. Dit lijkt me een prima mix. In dit topic en op blogs lees je vooral dat je niet al je eieren in 1 mandje moet stoppen en dat doe jij nu ook niet.2 vragen:

-Wat denken jullie van bovenstaande?

-Is het verstandig een paar honderd euro per maand in te leggen in ETFs als je verwacht binnen 5-10 jaar te verhuizen? Aan de ene kant is het advies: doe het niet want de beurs kan ook zakken, aan de andere kant vind ik het erg zonde om 5-10 jaar belabberd rendement te hebben

2. ETF's zijn verhandelbaar op de beurs en kun je dus verkopen op het moment dat je meer cash nodig hebt.

Intel Core i7-6700 | 16 GB | GeForce GTX1060 6 GB | 850 EVO 500 GB SSD + 1 TB HDD | 34" QHD | Logitech G5 | Win10 Pro ESU

Apple iPad 2025 128 GB | Apple iPhone 15 Pro 128 GB | Sony 49" 4K Android TV | Sony 5.1 Blu-Ray home cinema

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Zelf hanteer ik een vergelijkbare strategie, al wordt mijn hypotheek sowieso al volledig annuitair afgelost en gaat de afweging dus over extra aflossen (waar ik op dit moment over twijfel).Duci schreef op donderdag 25 januari 2018 @ 10:53:

Na een paar weken wat ingelezen te hebben lijkt mijn strategie te worden:

-Sparen om de optie te hebben mijn hypotheek aan het einde van de rentevaste periode volledig af te kunnen lossen. Lees: de optie te hebben. Tegen die tijd kan ik afwegen hoe mijn situatie is, wat het nieuwe renteaanbod is, etc.

-Wat nog over is beleggen in ETF's

-Een zeer klein deel inleggen in pensioenbeleggen (om eerlijk te zijn is 40 jaar me nog wel heel ver weg, maar ik weet rationeel gezien dat het wel verstandig is, ook al bouw ik al pensioen op via werkgever)

Pensioenbeleggen heb ik nog niet gedaan maar ben ik wel van plan aangezien ik dit jaar voor het eerst in het hoogste belastingtarief zal gaan uitkomen. Ik overweeg dus simpelweg alles dat daarboven komt te reserveren (het verschil in rendement wordt daar groter).

Ik moet me overigens nog gaan verdiepen hoe dat precies werkt en op welk moment ik die inleg moet doen.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Galactic

- Registratie: Maart 2006

- Laatst online: 01-05 13:29

Ja, bedenk eens met wat een voorsprong dat je start als je op je 18de bijvoorbeeld 100.000k zou krijgen ten opzichte van iemand die dat niet heeft. Zelf ben ik met niets begonnen, en net het opbouwen van de eerste 100k is het moeilijkst vind ik uit persoonlijke ervaring.ph4ge schreef op donderdag 25 januari 2018 @ 09:46:

[...]

Er is wel een ontwikkeling gaande terug naar de middeleeuwen waar je afkomst steeds belangrijker wordt. Vermogen concentreert zich steeds meer, wordt steeds minder belast en is in steeds grotere mate afhankelijk van erfenissen. Het werk van Piketty heeft dat met uitgebreide statistieken duidelijk onderbouwd.

Daarna, wordt het enkel eenvoudiger, geld maakt geld. Als je het goed weet te investeren, kan het soms nog op een behoorlijk tempo gaan. Kocht je op 25/01/2013 100x Amazon dan koste je dat 28.399$. Nu is die participatie 135.700$ waard. Iemand die 100.000$ meer had, en dezelfde mindset, dan de persoon die met niets was begonnen, had misschien 200x gekocht, en zit nu op een kapitaal van 271.400$.

- Magpie

- Registratie: September 2013

- Laatst online: 04-05 20:10

Ik zou bijna zeggen kijk om je heen. Zodra mensen dingen kopen die je op basis van hun baan niet zou verwachten... is er vaak een erfenis of schenking in het spel. Ook de cijfers van het CBS laten een duidelijke concentratie zien van vermogen bij de oudere generatie. Erfenissen en schenkingen waren vroeger voor een relatief kleine groep en vooral ook kleiner in omvang. Dat laatste kwam ook doordat er met meer kinderen gedeeld moest worden. Het is allemaal geen rocket science.Corrit schreef op donderdag 25 januari 2018 @ 10:21:

[...]

Afkomst blijft sowieso natuurlijk belangrijk in de zin dat je een veel betere kansen hebt als je welvarende ouders hebt of in een rijk land woont. Dat vermogens steeds meer afhankelijk zijn van erfenissen had ik niet verwacht maar Piketty weet er vast meer van dan ik.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Ik doe dit ook, vooral omdat ik anders helemaal geen pensioen opbouw, en het een makkelijke manier is om toch wat belastingen vooruit te schuiven (na pensioenleeftijd valt een groter deel van het inkomen in een lager tarief) Uiteraard vertrouw je er dan wel op dat de spelregels in de tussentijd niet al te veel veranderen.Railgunner schreef op donderdag 25 januari 2018 @ 11:17:

[...]

Ik ben hier eind 2017 mee gestart, bij Brand New Day. Ik heb mijn reserveringsruimte over 5 jaren gestort en krijg hier in mei 2018 52% van terug. Het nadeel is dat het vast staat tot mijn AOW-leeftijd, maar dat vind ik geen probleem. Ik wil per jaar bekijken of ik voldoende liquide middelen heb om bij te storten (mits voldoende reserverings/jaarruimte), of dat ik een jaartje oversla. Je kunt het dus flexibel insteken en zelf bepalen met welk bedrag je wilt starten.

(het geld wat je anders aan de belasting zou afdragen kan in de tussentijd wel mooi renderen)

Let er wel op dat je niet meer dan het maximaal aftrekbaar bedrag per jaar inlegt.

Je hebt:

jaarruimte = aftrekbaar voor dat jaar

reserveringsruimte = ongebruikte jaarruimte van vorige jaren (5 jaar 'houdbaar')

Dit mag je tot een maximaal aftrekbaar bedrag per jaar gebruiken. (Je kunt dus vaak niet in jaar je complete reserveringsruimte benutten omdat je dan over het maximaal aftrekbaar bedrag gaat)

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

Achteraf is het makkelijk rekenen, uitgaan van 36% jaarlijks rendement lijkt me wel een ander uiterste.Galactic schreef op donderdag 25 januari 2018 @ 12:58:

[...]

Kocht je op 25/01/2013 100x Amazon dan koste je dat 28.399$. Nu is die participatie 135.700$ waard. Iemand die 100.000$ meer had, en dezelfde mindset, dan de persoon die met niets was begonnen, had misschien 200x gekocht, en zit nu op een kapitaal van 271.400$.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Ja, zo ken ik er nog wel een paar....

Als... als... als.

Wij zeggen altijd: "achteraf kijk je een koe in z'n kont."

Als de persoon die in 2011 van de bijstand leefde, dat jaar zijn vakantiegeld besteed had aan bitcoins had ie ze nu kunnen verkopen voor 1,5 miljoen euro...

Dus geld maakt geld

geluk en 'slimme' keuzes maken nog meer geld. (en verliezen het potentieel net zo hard)

Als... als... als.

Wij zeggen altijd: "achteraf kijk je een koe in z'n kont."

Als de persoon die in 2011 van de bijstand leefde, dat jaar zijn vakantiegeld besteed had aan bitcoins had ie ze nu kunnen verkopen voor 1,5 miljoen euro...

Dus geld maakt geld

geluk en 'slimme' keuzes maken nog meer geld. (en verliezen het potentieel net zo hard)

[ Voor 52% gewijzigd door NovapaX op 25-01-2018 14:03 ]

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- Blik1984

- Registratie: Juli 2008

- Laatst online: 18:14

Kocht je op hetzelfde moment 100 bitcoin kostte je dat 2000 dollar en was je nu miljonair geweest.Galactic schreef op donderdag 25 januari 2018 @ 12:58:

Kocht je op 25/01/2013 100x Amazon dan koste je dat 28.399$. Nu is die participatie 135.700$ waard. Iemand die 100.000$ meer had, en dezelfde mindset, dan de persoon die met niets was begonnen, had misschien 200x gekocht, en zit nu op een kapitaal van 271.400$.

Allemaal achteraf gepraat

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

Voor mij is dit het belangrijkste punt om rijk te worden, het FO verhaal is secundair.Galactic schreef op donderdag 25 januari 2018 @ 12:58:

[...]

Ja, bedenk eens met wat een voorsprong dat je start als je op je 18de bijvoorbeeld 100.000k zou krijgen ten opzichte van iemand die dat niet heeft. Zelf ben ik met niets begonnen, en net het opbouwen van de eerste 100k is het moeilijkst vind ik uit persoonlijke ervaring.

100.000 op je 18e is wel ongeveer mijn inschatting. Of ze daar nou een tijdje voor naar Harvard gaan of een professionele sport carriere kunnen nastreven maakt me niet zoveel uit.

Afhankelijk van de talenten die uit de pubertijd naar boven komen wil ik per kind (2) een ton beschikbaar hebben om daarin te investeren en een droom waar te maken.

Het kan natuurlijk ook zijn dat ze geen talent hebben, dan heb ik al een leuk bootje op het oog.

Om ze na de ontwikkeling van hun talenten ook financieel een goede start te geven om over de investeringsdrempel te komen kunnen ze een erfenis krijgen, hoop ik.

Als ik een gemiddelde ouderdom haal betekent dit dat ze eerst zelf nog even moeten werken, en dat lijkt me een goede zaak.

Hoe bedoel je dit? dat je hier in mei '18 52% van terug krijgt?Railgunner schreef op donderdag 25 januari 2018 @ 11:17:

Ik ben hier eind 2017 mee gestart, bij Brand New Day. Ik heb mijn reserveringsruimte over 5 jaren gestort en krijg hier in mei 2018 52% van terug. Het nadeel is dat het vast staat tot mijn AOW-leeftijd, maar dat vind ik geen probleem. Ik wil per jaar bekijken of ik voldoende liquide middelen heb om bij te storten (mits voldoende reserverings/jaarruimte), of dat ik een jaartje oversla. Je kunt het dus flexibel insteken en zelf bepalen met welk bedrag je wilt starten.

Overigens nog een bijkomende vraag over de proportie van salaris voor pensionopbouw; (aan allen). Ik ben net ook zoekende naar wat informatie over hoeveel nou een goed startpunt is. 10k met een rendament van gem 7% (zoals afgelopen jaren) is over 40jaar zo'n 120k waard; Maar die 10k heb ik nu niet over en heeft het dan wel afdoende effect om minder in te leggen? ik ben benieuwd naar jullie mening hierover. Ik beleg op dit moment ook 20% van mijn (netto) salaris per maand bij DeGiro. Nu was ik aan het twijfelen om bijvoorbeend 15% in EFT's te stoppen en 5% in het pensioen potje.. nogmaals; graag jullie visie/mening

- ImaPseudonym

- Registratie: Augustus 2014

- Laatst online: 01-05 16:18

Volgens mij is het idee van pensioensparen dat je de inleg doet met bruto salaris. Als je qua salaris in de hoogste schaal voor inkomstenbelasting zit, dan betaal je over je bruto salaris dus 52% inkomstenbelasting.

Als je nu een smak geld inlegt in pensioenbeleggen, dan doe je dat in eerste instantie van je netto inkomen (je moet het immers van je bankrekening overmaken). Echter, het ingelegde bedrag mag je bij de belastingaangifte van je inkomen aftrekken.

Gevolg is dat je dus over een paar duizend euro 52% belasting 'teveel' hebt betaald. Die krijg je dus terug.

En dat is dus ook het voordeel van pensioenbeleggen, een deel van je inleg (die 52% die je anders als belasting betaald) krijg je in feite cadeau van de belastingdienst. Gratis geld dus. Belangrijke voorwaarde is dan dus wel dat je het tot je AOW-leeftijd laat staan. Als het goed is ga je er bij opname na je pensioen alsnog inkomstenbelasting over betalen, maar dan val je waarschijnlijk in een lager belastingtarief dan nu. En het stuk dat je anders nu aan de belasting af zou dragen heeft dan dus ook alvast 40 jaar kunnen renderen.

Hopelijk heb ik het zo goed begrepen, anders komen de correcties vanzelf.

Als je nu een smak geld inlegt in pensioenbeleggen, dan doe je dat in eerste instantie van je netto inkomen (je moet het immers van je bankrekening overmaken). Echter, het ingelegde bedrag mag je bij de belastingaangifte van je inkomen aftrekken.

Gevolg is dat je dus over een paar duizend euro 52% belasting 'teveel' hebt betaald. Die krijg je dus terug.

En dat is dus ook het voordeel van pensioenbeleggen, een deel van je inleg (die 52% die je anders als belasting betaald) krijg je in feite cadeau van de belastingdienst. Gratis geld dus. Belangrijke voorwaarde is dan dus wel dat je het tot je AOW-leeftijd laat staan. Als het goed is ga je er bij opname na je pensioen alsnog inkomstenbelasting over betalen, maar dan val je waarschijnlijk in een lager belastingtarief dan nu. En het stuk dat je anders nu aan de belasting af zou dragen heeft dan dus ook alvast 40 jaar kunnen renderen.

Hopelijk heb ik het zo goed begrepen, anders komen de correcties vanzelf.

Verwijderd

Geen gratis geld. Je haalt de inleg in de pot nu van je inkomen af, maar als de pot tot uitkering komt betaal je weer gewoon inkomstenbelasting daarover. Het is dus uitstel, geen afstel.ImaPseudonym schreef op donderdag 25 januari 2018 @ 15:02:

Volgens mij is het idee van pensioensparen dat je de inleg doet met bruto salaris. Als je qua salaris in de hoogste schaal voor inkomstenbelasting zit, dan betaal je over je bruto salaris dus 52% inkomstenbelasting.

Als je nu een smak geld inlegt in pensioenbeleggen, dan doe je dat in eerste instantie van je netto inkomen (je moet het immers van je bankrekening overmaken). Echter, het ingelegde bedrag mag je bij de belastingaangifte van je inkomen aftrekken.

Gevolg is dat je dus over een paar duizend euro 52% belasting 'teveel' hebt betaald. Die krijg je dus terug.

En dat is dus ook het voordeel van pensioenbeleggen, een deel van je inleg (die 52% die je anders als belasting betaald) krijg je in feite cadeau van de belastingdienst. Gratis geld dus. Belangrijke voorwaarde is dan dus wel dat je het tot je AOW-leeftijd laat staan. Als het goed is ga je er bij opname na je pensioen alsnog inkomstenbelasting over betalen, maar dan val je waarschijnlijk in een lager belastingtarief dan nu. En het stuk dat je anders nu aan de belasting af zou dragen heeft dan dus ook alvast 40 jaar kunnen renderen.

Hopelijk heb ik het zo goed begrepen, anders komen de correcties vanzelf.

Fiscaal lijkt het voordelig, maar als je gaat rekenen valt daar nog wel wat tegenin te brengen. Je trekt de betaalde premies af, maar door het rendement is de pot (als het goed is) veel groter dan alleen de ingelegde premies. Als je de pot volledig uitkeert betaal je dus over een veel groter bedrag inkomstenbelasting dan het bedrag wat je hebt afgetrokken.. En ja, dat is doorgaans behoorlijk veel meer dan wat je aan box III-heffing verschuldigd zou zijn als je het bedrag niet in een pensioenpot zou hebben gestort. Nog even los van de flexibiliteit die je mist in een pensioenregeling.

Ik zeg niet dat zo'n pensioenconstructie een complete afrader is, maar verlies de gewone Box-III spaarpot zonder fiscale fratsen ook niet uit het oog.

Ah; ja logisch. Ik had er even geen rekening mee gehouden dat je die 'te veel betaalde belasting' terug krijgt omdat je dit inderdaad met bruto salaris inlegt.ImaPseudonym schreef op donderdag 25 januari 2018 @ 15:02:

Volgens mij is het idee van pensioensparen dat je de inleg doet met bruto salaris. Als je qua salaris in de hoogste schaal voor inkomstenbelasting zit, dan betaal je over je bruto salaris dus 52% inkomstenbelasting.

Als je nu een smak geld inlegt in pensioenbeleggen, dan doe je dat in eerste instantie van je netto inkomen (je moet het immers van je bankrekening overmaken). Echter, het ingelegde bedrag mag je bij de belastingaangifte van je inkomen aftrekken.

Gevolg is dat je dus over een paar duizend euro 52% belasting 'teveel' hebt betaald. Die krijg je dus terug.

En dat is dus ook het voordeel van pensioenbeleggen, een deel van je inleg (die 52% die je anders als belasting betaald) krijg je in feite cadeau van de belastingdienst. Gratis geld dus. Belangrijke voorwaarde is dan dus wel dat je het tot je AOW-leeftijd laat staan. Als het goed is ga je er bij opname na je pensioen alsnog inkomstenbelasting over betalen, maar dan val je waarschijnlijk in een lager belastingtarief dan nu. En het stuk dat je anders nu aan de belasting af zou dragen heeft dan dus ook alvast 40 jaar kunnen renderen.

Hopelijk heb ik het zo goed begrepen, anders komen de correcties vanzelf.

@Verwijderd Kan ik hier destilleren dat het op de lange termijn helemaal niet zoveel effect heeft juist omdat je belasting betaald over meer geld? en dat het dus wellicht 'beter' gewoon maandelijks met wat (netto) salaris kan beleggen in een EFT?.. Dat vind ik wel een interessante visie eigenlijk. Iets waarover ik nog niet had nagedacht

- Galactic

- Registratie: Maart 2006

- Laatst online: 01-05 13:29

Bitcoin is geen belegging in mijn ogen.Blik1984 schreef op donderdag 25 januari 2018 @ 14:12:

[...]

Kocht je op hetzelfde moment 100 bitcoin kostte je dat 2000 dollar en was je nu miljonair geweest.

Allemaal achteraf gepraat

[ Voor 13% gewijzigd door Galactic op 25-01-2018 15:19 ]

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Kort door de bocht mag je toch wel stellen dat als je de inleg nu tegen 52% mag wegstrepen en je met AOW leeftijd (en de daar bijhorende belastingschijf) jarenlang rente op rente hebt gekregen je beter af bent dan een box-III heffing. Alles staat/valt wel met huidige schijf, looptijd, rendement en stabiele politieke beslissingen.Verwijderd schreef op donderdag 25 januari 2018 @ 15:09:

[...]

Fiscaal lijkt het voordelig, maar als je gaat rekenen valt daar nog wel wat tegenin te brengen. Je trekt de betaalde premies af, maar door het rendement is de pot (als het goed is) veel groter dan alleen de ingelegde premies. Als je de pot volledig uitkeert betaal je dus over een veel groter bedrag inkomstenbelasting dan het bedrag wat je hebt afgetrokken.. En ja, dat is doorgaans behoorlijk veel meer dan wat je aan box III-heffing verschuldigd zou zijn als je het bedrag niet in een pensioenpot zou hebben gestort. Nog even los van de flexibiliteit die je mist in een pensioenregeling.

Ikzelf hanteer beide (pensioensparen + box-III). Pensioensparen om de belasting wat te drukken (met centjes die anders ook gewoon in box-III waren gestopt). En box-III meer voor pre-pensioen, kinderen of onvoorziene toekomstplannen. Dat het pensioen geblokkeerd is maakt mij niet zo veel uit, uitkeringsfase loopt in mijn planning vanuit box-III (prepensioen) naar pensioen.

- Railgunner

- Registratie: Maart 2001

- Laatst online: 31-03 20:02

Lees dit blog even door: https://www.financieelonafhankelijkblog.nl/pensioenbeleggen/ Dit blog gaat in op de voor- en nadelen van pensioenbeleggen.PoXXiN schreef op donderdag 25 januari 2018 @ 15:14:

@Verwijderd Kan ik hier destilleren dat het op de lange termijn helemaal niet zoveel effect heeft juist omdat je belasting betaald over meer geld? en dat het dus wellicht 'beter' gewoon maandelijks met wat (netto) salaris kan beleggen in een EFT?.. Dat vind ik wel een interessante visie eigenlijk. Iets waarover ik nog niet had nagedacht

Intel Core i7-6700 | 16 GB | GeForce GTX1060 6 GB | 850 EVO 500 GB SSD + 1 TB HDD | 34" QHD | Logitech G5 | Win10 Pro ESU

Apple iPad 2025 128 GB | Apple iPhone 15 Pro 128 GB | Sony 49" 4K Android TV | Sony 5.1 Blu-Ray home cinema

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Dat klopt, maar als we even een rekensommetje doen met €1000:Verwijderd schreef op donderdag 25 januari 2018 @ 15:09:

[...]

Geen gratis geld. Je haalt de inleg in de pot nu van je inkomen af, maar als de pot tot uitkering komt betaal je weer gewoon inkomstenbelasting daarover. Het is dus uitstel, geen afstel.

Fiscaal lijkt het voordelig, maar als je gaat rekenen valt daar nog wel wat tegenin te brengen. Je trekt de betaalde premies af, maar door het rendement is de pot (als het goed is) veel groter dan alleen de ingelegde premies. Als je de pot volledig uitkeert betaal je dus over een veel groter bedrag inkomstenbelasting dan het bedrag wat je hebt afgetrokken.. En ja, dat is doorgaans behoorlijk veel meer dan wat je aan box III-heffing verschuldigd zou zijn als je het bedrag niet in een pensioenpot zou hebben gestort. Nog even los van de flexibiliteit die je mist in een pensioenregeling.

Ik zeg niet dat zo'n pensioenconstructie een complete afrader is, maar verlies de gewone Box-III spaarpot zonder fiscale fratsen ook niet uit het oog.

€1000 bruto inleg rendeert met 4% gedurende 30 jaar -> €3243.- wat je maandelijks uit kan laten keren. De IB tarieven boven AOW leeftijd zijn tot € 34.404 per jaar maar ongeveer de helft van de tarieven die je nu betaalt.

Als je die 3224 tegen het huidige 23% tarief laat uitkeren hou je netto (na inhouding van 6% bijdrage ZVW) zo'n

€2300 netto over.

€1000 bruto nu laten belasten met 52% belasting + 6% bijdrage ZVW = € 420 netto

€ 420 netto laten renderen tegen (4% rendement - 1,2% belasting =) 2,8 -> dan heb je ca. €961 netto

Het grootste voordeel zit hem uiteraard in het veel lagere IB tarief na AOW-leeftijd:

http://belastingschijven.net/belastingschijven-2018/.

[ Voor 4% gewijzigd door NovapaX op 25-01-2018 15:38 ]

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Dit verteld niet alles. Er wordt gesproken over een inleg van € 10.000 voor beide gevallen alleen is het bij pensioen beleggen zo dat je een stukje aftrek hebt op je inkomstenbelasting. Daarnaast heb je aan het eind (uitkeringsfase) dat je de inkomstenbelasting moet betalen over je uitkeringen (hetzij tegen gereduceerd tarief).Railgunner schreef op donderdag 25 januari 2018 @ 15:27:

[...]

Lees dit blog even door: https://www.financieelonafhankelijkblog.nl/pensioenbeleggen/ Dit blog gaat in op de voor- en nadelen van pensioenbeleggen.

De echte "winst" met pensioensparen haal je denk ik uit het niet hoeven afdragen van vermogensbelasting. Als belastingtarieven en kosten voor zowel pensioen- als box-III sparen hetzelfde is zit daar het verschil.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Nee, zelfs al zou je geen vermogensbelasting betalen zou je bij mijn bovenstaande rekensom uitkomen op

€2300 (Box 1 sparen) vs €1362 (Box 3 sparen zonder vermogensbelasting)

Het grootste verschil zit hem erin dat je nu de belasting die je anders zou moeten betalen laat renderen, en vervolgens dat rendement nog eens tegen een lager tarief uit kan laten keren.

Tenzij je erg veel in Box 1 hebt gespaard, en meer dan ca. €2000,- per maand uit de lijfrente laat uitkeren. Want dan ga je gewoon het hoogste belastingtarief betalen, en dan zit hem het verschil alleen in de vermogensbelasting. (wat alsnog ruim 30% verschil maakt in 30 jaar)

Het grootste nadeel is gewoon dat de overheid de spelregels kan veranderen waardoor het uiteindelijk opeens een stukje minder voordelig uitpakt dan eerst gedacht.

Een ander aandachtspunt: Het in box 1 opgebouwde vermogen telt ook niet mee voor een aantal grenswaarden zoals bepaling van toeslagen, bijstand etcetera.

voorbeeld: een zzp-er die flink voor zijn pensioen heeft gespaard in box3 en plots zonder werk komt te zitten krijgt geen bijstand omdat hij teveel vermogen heeft.

€2300 (Box 1 sparen) vs €1362 (Box 3 sparen zonder vermogensbelasting)

Het grootste verschil zit hem erin dat je nu de belasting die je anders zou moeten betalen laat renderen, en vervolgens dat rendement nog eens tegen een lager tarief uit kan laten keren.

Tenzij je erg veel in Box 1 hebt gespaard, en meer dan ca. €2000,- per maand uit de lijfrente laat uitkeren. Want dan ga je gewoon het hoogste belastingtarief betalen, en dan zit hem het verschil alleen in de vermogensbelasting. (wat alsnog ruim 30% verschil maakt in 30 jaar)

Het grootste nadeel is gewoon dat de overheid de spelregels kan veranderen waardoor het uiteindelijk opeens een stukje minder voordelig uitpakt dan eerst gedacht.

Een ander aandachtspunt: Het in box 1 opgebouwde vermogen telt ook niet mee voor een aantal grenswaarden zoals bepaling van toeslagen, bijstand etcetera.

voorbeeld: een zzp-er die flink voor zijn pensioen heeft gespaard in box3 en plots zonder werk komt te zitten krijgt geen bijstand omdat hij teveel vermogen heeft.

[ Voor 41% gewijzigd door NovapaX op 25-01-2018 15:50 ]

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

Verwijderd

Dat is dus te kort door de bocht. Door de rente-op-rente wordt de pensioenpot veel groter dan de totale inleg, dus het totale bedrag waarover inkomstenbelasting wordt geheven wordt ook veel hoger. Het lagere tarief waartegen belast wordt helpt wel, maar heft dat effect niet zomaar op.capellio schreef op donderdag 25 januari 2018 @ 15:25:

Kort door de bocht mag je toch wel stellen dat als je de inleg nu tegen 52% mag wegstrepen en je met AOW leeftijd (en de daar bijhorende belastingschijf) jarenlang rente op rente hebt gekregen je beter af bent dan een box-III heffing.

Eens. Het is geen som die heel makkelijk te maken is, maar bovenstaande wordt nogal eens uit het oog verloren.Alles staat/valt wel met huidige schijf, looptijd, rendement en stabiele politieke beslissingen.

Verwijderd

En nu met realistische bedragen en tarieven..NovapaX schreef op donderdag 25 januari 2018 @ 15:35:

[...]

Dat klopt, maar als we even een rekensommetje doen met €1000:

€1000 bruto inleg rendeert met 4% gedurende 30 jaar -> €3243.- wat je maandelijks uit kan laten keren. De IB tarieven boven AOW leeftijd zijn tot € 34.404 per jaar maar ongeveer de helft van de tarieven die je nu betaalt.

Als je die 3224 tegen het huidige 23% tarief laat uitkeren hou je netto (na inhouding van 6% bijdrage ZVW) zo'n

€2300 netto over.

€1000 bruto nu laten belasten met 52% belasting + 6% bijdrage ZVW = € 420 netto

€ 420 netto laten renderen tegen (4% rendement - 1,2% belasting =) 2,8 -> dan heb je ca. €961 netto

Het grootste voordeel zit hem uiteraard in het veel lagere IB tarief na AOW-leeftijd:

http://belastingschijven.net/belastingschijven-2018/.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Met andere bedragen blijft de uitkomst van de som verhoudingsgewijs uiteraard gelijk.

De tarieven zijn (afgerond) precies zoals die nu zijn. Dat zijn de meest realistische tarieven die je maar kunt verzinnen, de rest is speculatie.

Nogal een makkelijke oneliner: Ik reken me de pleuris, en jij doet het zonder onderbouwing af als onzin.

De tarieven zijn (afgerond) precies zoals die nu zijn. Dat zijn de meest realistische tarieven die je maar kunt verzinnen, de rest is speculatie.

Nogal een makkelijke oneliner: Ik reken me de pleuris, en jij doet het zonder onderbouwing af als onzin.

[ Voor 18% gewijzigd door NovapaX op 25-01-2018 16:07 ]

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- ImaPseudonym

- Registratie: Augustus 2014

- Laatst online: 01-05 16:18

Natuurlijk. Maar het gaat er hier niet om of je absoluut meer belasting betaalt, maar of je absoluut meer overhoudt.Verwijderd schreef op donderdag 25 januari 2018 @ 15:59:

[...]Door de rente-op-rente wordt de pensioenpot veel groter dan de totale inleg, dus het totale bedrag waarover inkomstenbelasting wordt geheven wordt ook veel hoger.

Aangezien je de boel flinkt hebt laten renderen gaat het dus sowieso over een grotere pot geld. Zelfs met een lager tarief komt de absolute hoeveelheid belasting die je daarover betaalt natuurlijk hoger uit, maar dat is niet het interessante gegeven hier. Waar het om gaat is of je meer geld overhoudt na de aftrek van die belasting, en daar lijkt het dus wel op.

Verwijderd

@NovapaX Aangezien rendementen percentages zijn, komt het enige voordeel uit het lagere belastingtarief bij uitkering. Als je denkt dat je meer rendement maakt doordat je rendement hebt op een hogere inleg, maar je een wiskundige denkfout.

Daarnaast: als je niet werkt, kun je de algemene heffingskorting gebruiken om VRH weg te strepen. Je betaalt dan (uit mijn hoofd gezegd) tot een +- €600k geen VRH. Als je van plan bent daadwerkelijk te stoppen met werken, verandert dat de zaak ook behoorlijk.

Dat i.c.m. een combinatie van meest gunstig/ongunstig gekozen percentages maakt je rekenvoorbeeld nogal eenzijdig.

Daarnaast: als je niet werkt, kun je de algemene heffingskorting gebruiken om VRH weg te strepen. Je betaalt dan (uit mijn hoofd gezegd) tot een +- €600k geen VRH. Als je van plan bent daadwerkelijk te stoppen met werken, verandert dat de zaak ook behoorlijk.

Dat i.c.m. een combinatie van meest gunstig/ongunstig gekozen percentages maakt je rekenvoorbeeld nogal eenzijdig.

Verwijderd

Als je nu aftrek tegen 52% hebt, verdien je nu goed geld. Dan is het niet realistisch om te claimen dat je pensioen zo laag is dat het volledig in de laagste schijf valt.NovapaX schreef op donderdag 25 januari 2018 @ 16:04:

Met andere bedragen blijft de uitkomst van de som verhoudingsgewijs uiteraard gelijk.

De tarieven zijn (afgerond) precies zoals die nu zijn. Dat zijn de meest realistische tarieven die je maar kunt verzinnen, de rest is speculatie.

Nogal een makkelijke oneliner: Ik reken me de pleuris, en jij doet het zonder onderbouwing af als onzin.

Klopt, goeie aanvulling.ImaPseudonym schreef op donderdag 25 januari 2018 @ 16:07:

[...]

Natuurlijk. Maar het gaat er hier niet om of je absoluut meer belasting betaalt, maar of je absoluut meer overhoudt.

Dat hangt dus van de getallen af. Zoals ik al schreef: het is niet heel eenvoudig te bepalen.Aangezien je de boel flinkt hebt laten renderen gaat het dus sowieso over een grotere pot geld. Zelfs met een lager tarief komt de absolute hoeveelheid belasting die je daarover betaalt natuurlijk hoger uit, maar dat is niet het interessante gegeven hier. Waar het om gaat is of je meer geld overhoudt na de aftrek van die belasting, en daar lijkt het dus wel op.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Ja, dat klopt. Het is een nogal eenzijdige berekening.

Het voordeel zit hem inderdaad voornamelijk in de verschillende tarieven bij uitkering. (Zoals ik hierboven ook al aangaf.)

Maar het grootste nadeel is dangewoon dat je tot 71 jaar (waarschijnlijk) zou moeten wachten totdat je eraan mag zitten.

Ik weerleg alleen dat het netto (bijna) niet uitmaakt of je in box 1 of box 3 spaart. Het kan namelijk wel degelijk een aanzienlijk (factor 2 of meer) verschil maken in netto rendement.

Het voordeel zit hem inderdaad voornamelijk in de verschillende tarieven bij uitkering. (Zoals ik hierboven ook al aangaf.)

Maar het grootste nadeel is dangewoon dat je tot 71 jaar (waarschijnlijk) zou moeten wachten totdat je eraan mag zitten.

Ik weerleg alleen dat het netto (bijna) niet uitmaakt of je in box 1 of box 3 spaart. Het kan namelijk wel degelijk een aanzienlijk (factor 2 of meer) verschil maken in netto rendement.

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Hoezo niet? Dat is volledig afhankelijk van hoeveel je opgebouwd hebt bij pensioenleeftijd.Verwijderd schreef op donderdag 25 januari 2018 @ 16:11:

[...]

Als je nu aftrek tegen 52% hebt, verdien je nu goed geld. Dan is het niet realistisch om te claimen dat je pensioen zo laag is dat het volledig in de laagste schijf valt.

Als zelfstandige heb je dat volledig zelf in de hand.

Let wel: Als AOW-er tot ca. 35k betaal je maar 23% IB op dit moment, en tot 68k ca. 41%

68k is een flink pensioen met een afbetaald huis....

Moet je het wel tot 71 jaar oud redden, en er ook nog van kunnen genieten op die leeftijd....

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Dat is niet juist, bij het laten uitkeren van het gespaarde pensioen kun je daar keuzes in maken. Als je er voor kiest om een langere looptijd te hanteren dan is je pensioen per jaar lager en daardoor (wellicht) een lagere schijf.Verwijderd schreef op donderdag 25 januari 2018 @ 16:11:

[...]

Als je nu aftrek tegen 52% hebt, verdien je nu goed geld. Dan is het niet realistisch om te claimen dat je pensioen zo laag is dat het volledig in de laagste schijf valt.

Je zou ook kunnen zeggen dat iemand met nu 52% tegen AOW leeftijd de hypotheek wel heeft afbetaald, daardoor minder pensioen nodig heeft en daardoor ervoor kiest om lagere uitkeringen te nemen of een optie voor partnerpensioen op te nemen in die uitkeringen.

Je kunt alleen uitgaan van de spelregels die er nu gelden, als je uitgaat van de huidige spelregels is het pensioensparen efficiënter maar wel met meer beperkingen.[...]

Dat hangt dus van de getallen af. Zoals ik al schreef: het is niet heel eenvoudig te bepalen.

Zoals ik eerder aangaf en zoals zo vaak voorbij gekomen in dit topic: niet al je eieren in 1 mandje.

[ Voor 4% gewijzigd door capellio op 25-01-2018 16:22 ]

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

En wat ook nog een verschil kan maken:

In theorie kun je stellen dat bij vermogen in box 3 niet alleen de vermogensbelasting maar ook de inflatie tegen je werkt. Terwijl er goede kans is dat bij vermogen Box 1 dat effect deels opgeheven wordt doordat de belastingschijven aangepast worden aan de inflatie. (maargoed, dan gaan we al weer speculeren)

In theorie kun je stellen dat bij vermogen in box 3 niet alleen de vermogensbelasting maar ook de inflatie tegen je werkt. Terwijl er goede kans is dat bij vermogen Box 1 dat effect deels opgeheven wordt doordat de belastingschijven aangepast worden aan de inflatie. (maargoed, dan gaan we al weer speculeren)

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

Verwijderd

Is het daarom "niet juist"? Ik hoef toch niet uit te leggen dat iemand die nu 120k per jaar verdient, doorgaans geen genoegen neemt met een pensioenuitkering van 30k? Tuurlijk heb je er zelf de hand in, maar de norm is dat je de dingen kunt blijven doen die je al deed voor je pensioen.capellio schreef op donderdag 25 januari 2018 @ 16:18:

[...]

Dat is niet juist, bij het laten uitkeren van het gespaarde pensioen kun je daar keuzes in maken. Als je er voor kiest om een langere looptijd te hanteren dan is je pensioen per jaar lager en daardoor (wellicht) een lagere schijf.

Rendement speelt ook behoorlijk mee. Verder wel mee eens hoor....

Je kunt alleen uitgaan van de spelregels die er nu gelden, als je uitgaat van de huidige spelregels is het pensioensparen efficiënter maar wel met meer beperkingen.

Verwijderd

@NovapaX Tsja, dan kan je alle kanten wel op speculeren. De Box 1 tarieven kunnen ook gelijkgetrokken worden tussen wel en niet AOW. VRH kan wegvallen. Pensioenspaarsaldi kunnen onder VRH gaan vallen.

Bovendien klopt er niets van je percentages. 52% belasting + 6% ZVW? ZVW wordt gewoon door je werkgever betaald, en is bovendien al afgetopt als je in de 52% terechtkomt.

Daarnaast is de combinatie van percentages niet realistisch (nu maximumtarief, later beneden modaal) en klopt 1.2% niet met de huidige VRH (nog afgezien van de drempel en de eerder genoemde AHK die je daarvoor kan benutten).

Bovendien klopt er niets van je percentages. 52% belasting + 6% ZVW? ZVW wordt gewoon door je werkgever betaald, en is bovendien al afgetopt als je in de 52% terechtkomt.

Daarnaast is de combinatie van percentages niet realistisch (nu maximumtarief, later beneden modaal) en klopt 1.2% niet met de huidige VRH (nog afgezien van de drempel en de eerder genoemde AHK die je daarvoor kan benutten).

- Blik1984

- Registratie: Juli 2008

- Laatst online: 18:14

Wat is het dan?Galactic schreef op donderdag 25 januari 2018 @ 15:18:

[...]

Bitcoin is geen belegging in mijn ogen.

Je bent wel in het Financiële onafhankelijkheid topic natuurlijk.Verwijderd schreef op donderdag 25 januari 2018 @ 16:32:

[...]

Is het daarom "niet juist"? Ik hoef toch niet uit te leggen dat iemand die nu 120k per jaar verdient, doorgaans geen genoegen neemt met een pensioenuitkering van 30k? Tuurlijk heb je er zelf de hand in, maar de norm is dat je de dingen kunt blijven doen die je al deed voor je pensioen.

De aanname dat 100% van het inkomen uitgegeven wordt is zeker hier niet de standaard. Een aanname van 50k per jaar uitgeven (en toch 120k verdienen) om vervolgens vroeger met pensioen te gaan met een afbetaald huis en 30k voor de overige uitgaven is helemaal zo gek nog niet.

Ik denk dat er menig lezer in dit topic is die daar prima tevreden mee zullen zijn.

- capellio

- Registratie: December 2012

- Laatst online: 21-05-2025

Ik zou daar mezelf (iets andere getallen) onder willen scharen. Liever nu een hoger inkomen (vermogen opbouwen, hypotheek aflossen, kinderen op laten groeien) om "later" met minder af te kunnen.Ernie schreef op donderdag 25 januari 2018 @ 16:41:

[...]

Je bent wel in het Financiële onafhankelijkheid topic natuurlijk.

De aanname dat 100% van het inkomen uitgegeven wordt is zeker hier niet de standaard. Een aanname van 50k per jaar uitgeven (en toch 120k verdienen) om vervolgens vroeger met pensioen te gaan met een afbetaald huis en 30k voor de overige uitgaven is helemaal zo gek nog niet.

Ik denk dat er menig lezer in dit topic is die daar prima tevreden mee zullen zijn.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Natuurlijk is het geen complete berekening.Verwijderd schreef op donderdag 25 januari 2018 @ 16:39:

@NovapaX Tsja, dan kan je alle kanten wel op speculeren. De Box 1 tarieven kunnen ook gelijkgetrokken worden tussen wel en niet AOW. VRH kan wegvallen. Pensioenspaarsaldi kunnen onder VRH gaan vallen.

Bovendien klopt er niets van je percentages. 52% belasting + 6% ZVW? ZVW wordt gewoon door je werkgever betaald, en is bovendien al afgetopt als je in de 52% terechtkomt.

Daarnaast is de combinatie van percentages niet realistisch (nu maximumtarief, later beneden modaal) en klopt 1.2% niet met de huidige VRH (nog afgezien van de drempel en de eerder genoemde AHK die je daarvoor kan benutten).

De aftopping van ZVW had ik inderdaad over het hoofd gezien, hij zit wel in mijn spreadsheets. Maar ik ga sowieso uit van een situatie als zelfstandige.

Die 1,2% klopt aardig als je al een mooi potje in Box 3 hebt zitten.

Het ging mij er meer om te weerleggen dat het geen verschil zou maken om in box1 of box3 te sparen.

De grootste overweging moet zijn of je inderdaad tot je AOW leeftijd wil wachten op dat geld (dat is mogelijk, en zeer waarschijnlijk, 71 jaar oud)

Als je FO wilt zijn is dat vaak op (veel) vroeger leeftijd dan 71 jaar oud. Het vermogen wat je op moet bouwen in Box 3 is daardoor ook (waarschijnlijk) veel groter dan in Box 1. Dat wil niet zeggen dat een deel in Box 1 laten zitten wel degelijk uit kan maken.

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

Pensioen beleggen heeft zeker een beter resultaat dan "gewoon" box 3 beleggen.

Er was van de week een hele discussie over in het beleggen draadje.

Hier een excel waar je beide kunt vergelijken:

Baytep in "Beleggen op de beurs in de praktijk - Deel 8"

Er was van de week een hele discussie over in het beleggen draadje.

Hier een excel waar je beide kunt vergelijken:

Baytep in "Beleggen op de beurs in de praktijk - Deel 8"

- Bob1234

- Registratie: November 2013

- Laatst online: 09-07-2021

Interessant discussie! Nog een toevoeging ter overweging: ik heb begrepen dat je een lijfrente mag aankopen met je pensioenpotten al voor je AOW leeftijd, met de voorwaarde dat je het tot 20 jaar na je AOW leeftijd laat doorlopen.NovapaX schreef op donderdag 25 januari 2018 @ 16:51:

[...]

De grootste overweging moet zijn of je inderdaad tot je AOW leeftijd wil wachten op dat geld (dat is mogelijk, en zeer waarschijnlijk, 71 jaar oud)

Als je FO wilt zijn is dat vaak op (veel) vroeger leeftijd dan 71 jaar oud. Het vermogen wat je op moet bouwen in Box 3 is daardoor ook (waarschijnlijk) veel groter dan in Box 1. Dat wil niet zeggen dat een deel in Box 1 laten zitten wel degelijk uit kan maken.

Verwijderd

Net €2.500 afgelost op de hypotheek. Ik kreeg nog wat achterstallige reisdeclaraties gestort bij m'n loon dat ik vandaag kreeg, en ik had al wat spaargeld gereserveerd voor een aflossing, dus dat had ik snel bij elkaar. Die €5.000 gaat dus zeker lukken, dus mijn doel is nu echt wel die €8.000.Verwijderd schreef op donderdag 4 januari 2018 @ 13:15:

In 2019 staat er wel een dure reis op de planning, maar voor 2018 zijn er (nog) geen dure plannen, dus ik heb voor dit jaar het doel om minimaal 5.000 euro af te lossen op de hypotheek, idealiter 8.000.

Denkende over pensioenbeleggen ben ik eens begonnen aan Excel voor marginale belasting 2018 (daar zijn ook rekentooltjes voor). Ik heb nog even ruzie met excel en gridlijnen (maak zelden grafieken), komt later nog wel eens.;

Eerste blik laat in ieder geval alvast zien dat de grens van 68.507 eigenlijk nauwelijks terug te zien is in het marginaal tarief en dus ook zinloos is om aan te houden als grens voor het pensioenbeleggen.

Enige punten waar echt een groot verschil te pakken is rond de 24.000 (ca 13%), 39.000 (ca. 45%) en rond de 80.000 (ca. 56%)

P.s. gebaseerd op jaarsalaris bestaande uit 12 maanden + 13e maand + 8% vakantiegeld

Eerste blik laat in ieder geval alvast zien dat de grens van 68.507 eigenlijk nauwelijks terug te zien is in het marginaal tarief en dus ook zinloos is om aan te houden als grens voor het pensioenbeleggen.

Enige punten waar echt een groot verschil te pakken is rond de 24.000 (ca 13%), 39.000 (ca. 45%) en rond de 80.000 (ca. 56%)

P.s. gebaseerd op jaarsalaris bestaande uit 12 maanden + 13e maand + 8% vakantiegeld

[ Voor 7% gewijzigd door assje op 25-01-2018 19:12 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Verwijderd

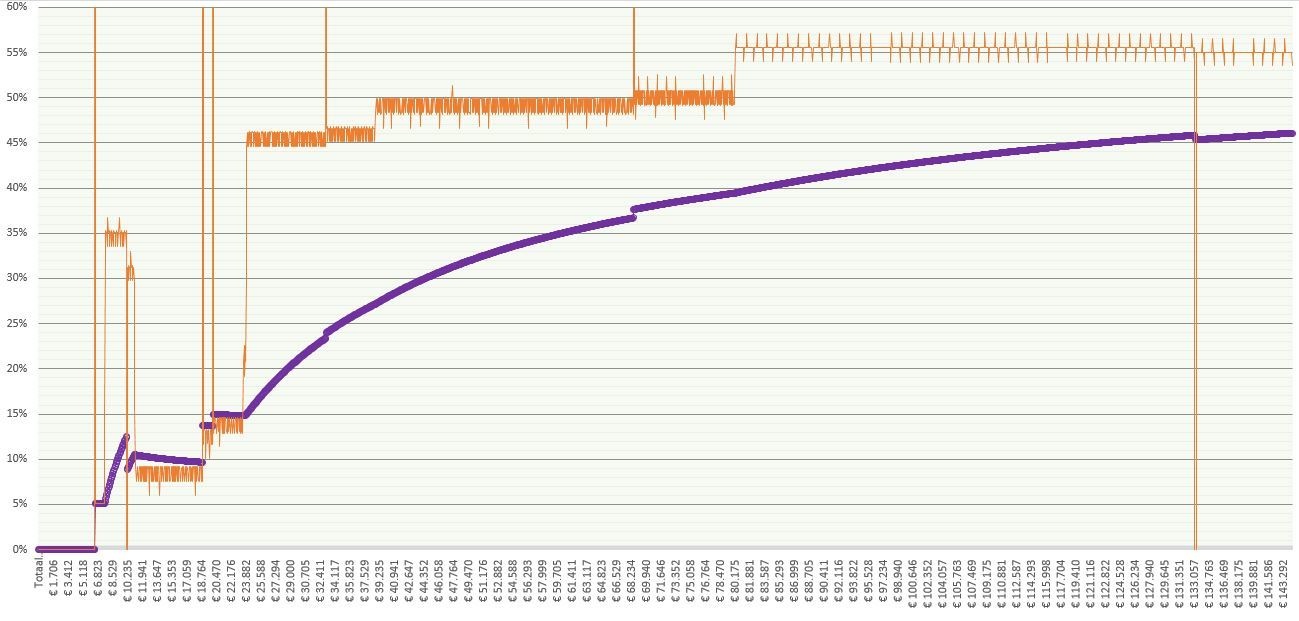

@assje Wat staat er precies op de assen, en wat stellen de verschillende markers voor? Waarom is de oranje lijn zo grillig?

En als laatste: wat maakt het uit hoe het salaris over het jaar is verdeeld? IB is o.b.v. een compleet jaar, niet per maand.

Ik maak er het volgende van:

En als laatste: wat maakt het uit hoe het salaris over het jaar is verdeeld? IB is o.b.v. een compleet jaar, niet per maand.

Ik maak er het volgende van:

Je hebt gelijk, die verdeling maakt ook helemaal niet uit.Verwijderd schreef op donderdag 25 januari 2018 @ 19:55:

@assje Wat staat er precies op de assen, en wat stellen de verschillende markers voor? Waarom is de oranje lijn zo grillig?

En als laatste: wat maakt het uit hoe het salaris over het jaar is verdeeld? IB is o.b.v. een compleet jaar, niet per maand.

Ik maak er het volgende van:

[afbeelding]

[afbeelding]

Echter heb ik het onnodig gecompliceerd gemaakt door de loonbelastingtabellen (per maand) van de BD als uitgangspunt te nemen en daar vervolgens extra's tegen bijzonder tarief aan toe te voegen.

Grillig verloop komt door de hele kleine stapjes in die tabel waar af en toe rare sprongen inzitten.

In de auto had ik al bedacht dat ik beter de formules voor heffingskorting/arbeidskorting op kan zoeken en daarop baseren (maar dat heb jij waarschijnlijk al gedaan)

Bij jou is het verschil op €70k wel veel groter dus dat ga ik nog even uitzoeken. Deel jij anders even jouw uitgangspunten (hoef ik die alvast niet op te zoeken)

[ Voor 7% gewijzigd door assje op 25-01-2018 20:14 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

(Maar hoe zit het nu qua 'juiste' keuze..? Ik ben bijna 30; zo'n twee jaar (echt) aan het werk en verdien ongeveer 45k bruto per jaar. Van deze 45k beleg ik sinds korte tijd zo'n 20% (van mijn maandsalaris) en ik vraag me nu af of het handig is om naast deze 20% (of een deel van die 20%) te gaan beleggen in een pensioen potje. Ondanks de mooie discussie hierboven ben ik er nog steeds niet over uit. Ook niet na het lezen van het financieelonafhankelijkblog welke hierboven werd geadviseerd. Keuzes..

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

{kind=link}

{kind=link}

Voor de duidelijkheid: Je spaart geen pensioen bij je werkgever? Want dan kan je niet extra pensioen sparen zover mij bekend (tenzij je extreem laag pensioen hebt van werkgever).

Na het lezen van bovenstaande discussie neig ik toch terug te komen van pensioenbeleggen: het rendement lijkt me mooi, maar vooral het feit dat je er pas aan kunt komen vanaf je ~70ste is wel erg dramatisch..

Wat wil ik tegen die tijd nog met een smak extra geld?

Wat wil ik tegen die tijd nog met een smak extra geld?

Volgens mij snel gezegd 13,8% na aftrek franchise. Voor mij wordt op dit moment 6,9% van pensioengevend salaris ingelegd, dat is laag maar laat dus zeker volop ruimte.Sissors schreef op donderdag 25 januari 2018 @ 20:22:

Voor de duidelijkheid: Je spaart geen pensioen bij je werkgever? Want dan kan je niet extra pensioen sparen zover mij bekend (tenzij je extreem laag pensioen hebt van werkgever).

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Lud0v1c

- Registratie: November 2007

- Laatst online: 28-01 16:27

Ik zie het als compensatie op je pensioengat die je hebt als je eerder stopt met werken. Want als je FO nastreeft dan stop je op je 50ste met werken. Je hebt dan pakweg 20 jaar geen opbouw meer in je werknemerspensioen en dat tikt flink aan.Duci schreef op donderdag 25 januari 2018 @ 20:30:

Na het lezen van bovenstaande discussie neig ik toch terug te komen van pensioenbeleggen: het rendement lijkt me mooi, maar vooral het feit dat je er pas aan kunt komen vanaf je ~70ste is wel erg dramatisch..

Wat wil ik tegen die tijd nog met een smak extra geld?

Je bent met het pensioenbeleggen in box 1 ook flexibeler. Bij een werknemerspensioen is het altijd een levenslange uitkering, bij pensioenbeleggen kan je kiezen uit looptijd 10 of 20 jaar bijvoorbeeld...want zeg zelf als je 80+ bent dan heb je niet zoveel geld meer nodig.

Daarnaast zorgt de pensioenbeleggen pot ervoor dat ik niet bizar veel moet opbouwen in mijn FO pot. 350.000 is al genoeg om het 16-17 jaar uit te houden.

[ Voor 25% gewijzigd door Lud0v1c op 25-01-2018 20:40 ]

Gold is the money of kings, silver is the money of gentlemen, barter is the money of peasants – but debt is the money of slaves

- NovapaX

- Registratie: Februari 2009

- Laatst online: 16:36

Ja, als je in loondienst bent moet je wel een pensioengat hebben of weinig pensioen opbouwen inderdaad. Want anders is je jaarruimte beperkt. (op zich niet erg alle kleine beetje kunnen helpen)

Mijn gevoel bij traditioneel pensioen is in ieder geval dat het niet al te voordelig is (je betaalt een heleboel, en het is maar afwachten hoeveel je er uiteindelijk van krijgt, als je niet zo heel oud wordt dan steekt de bank/fonds lekker veel in eigen zak. Je hebt daarin geen keuze.

Mijn gevoel bij traditioneel pensioen is in ieder geval dat het niet al te voordelig is (je betaalt een heleboel, en het is maar afwachten hoeveel je er uiteindelijk van krijgt, als je niet zo heel oud wordt dan steekt de bank/fonds lekker veel in eigen zak. Je hebt daarin geen keuze.

Dat klopt inderdaad, maar je betaalt op dat moment natuurlijk wel de hogere belastingtarieven omdat je de AOW leeftijd nog niet bereikt hebt. De algemene heffingskorting kun je dan nog gebruiken om de belasting op de uitkering te drukken (als je die niet nodig hebt voor de VRH), maar de andere grote heffingskorting (arbeidskorting) die krijg je niet op de uitkering.Bob1234 schreef op donderdag 25 januari 2018 @ 18:32:

[...]

Interessant discussie! Nog een toevoeging ter overweging: ik heb begrepen dat je een lijfrente mag aankopen met je pensioenpotten al voor je AOW leeftijd, met de voorwaarde dat je het tot 20 jaar na je AOW leeftijd laat doorlopen.

[ Voor 3% gewijzigd door NovapaX op 25-01-2018 20:39 ]

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

Verwijderd

@assje Ik baseer het op het totaal van belastingschijven, algemene heffingskorting en arbeidskorting.

Alle andere maatregelen (HRA, EWF, IACK, huurtoeslag, etc) hebben veel meer variabelen en heb ik dus niet meegenomen. Je zou eventueel de zorgtoeslag nog kunnen meenemen.

Edit:

In Excel-formulevorm, verwijzend naar bruto-salaris in cel F1 geeft netto-salaris (pas op! werkt niet boven de €1.000.000 ):

):

Alle andere maatregelen (HRA, EWF, IACK, huurtoeslag, etc) hebben veel meer variabelen en heb ik dus niet meegenomen. Je zou eventueel de zorgtoeslag nog kunnen meenemen.

Edit:

In Excel-formulevorm, verwijzend naar bruto-salaris in cel F1 geeft netto-salaris (pas op! werkt niet boven de €1.000.000

code:

1

| =F1-max(0;min(F1-0;20142-0))*0,3655-max(0;min(F1-20142;33994-20142))*0,4085-max(0;min(F1-33994;68507-33994))*0,4085-max(0;min(F1-68507;1000000-68507))*0,5195+2265-max(0;min(F1-20142;68507-20142))*0,04683+max(0;min(F1-0;9468-0))*0,01764+max(0;min(F1-20450;20450-9468))*0,28064-max(0;min(F1-33112;123362-33112))*0,036 |

[ Voor 19% gewijzigd door Verwijderd op 25-01-2018 23:21 ]

Dat is hetzelfde als ik gedaan heb (als het goed is)Verwijderd schreef op donderdag 25 januari 2018 @ 20:41:

@assje Ik baseer het op het totaal van belastingschijven, algemene heffingskorting en arbeidskorting.

Alle andere maatregelen (HRA, EWF, IACK, huurtoeslag, etc) hebben veel meer variabelen en heb ik dus niet meegenomen. Je zou eventueel de zorgtoeslag nog kunnen meenemen.

Ik heb twee steekproeven gedaan met RAET en die klopte.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Verwijderd

Hmm, waarom springt hij bij jou dan rond de €80k naar de 56%? Die verwacht je bij €68,5k (afbouw AHK).assje schreef op donderdag 25 januari 2018 @ 20:44:

[...]

Dat is hetzelfde als ik gedaan heb (als het goed is)

Ik heb twee steekproeven gedaan met RAET en die klopte.

- Pannencouque

- Registratie: November 2017

- Laatst online: 09:33

Dat is voor mij ook een reden om er niet in te stoppen. Ik vond mijn hypotheek vastleggen voor 30 jaar al heel wat, maar daar heb ik nog de optie om het te verkorten. Nu inleggen voor iets dat ik over veertig jaar wellicht nodig heb, dat past niet bij me. De rendementen zijn vast prachtig, maar ik heb liever niet dat ik nog tig jaar in onzekerheid zit over overheidsbeleid. Er kan zoveel gebeuren dat mijn geld graag 'enigszins' liquide heb zodat ik altijd andere besluiten kan nemen als de overheid gek beleid gaat voeren.Duci schreef op donderdag 25 januari 2018 @ 20:30:

Na het lezen van bovenstaande discussie neig ik toch terug te komen van pensioenbeleggen: het rendement lijkt me mooi, maar vooral het feit dat je er pas aan kunt komen vanaf je ~70ste is wel erg dramatisch..

Wat wil ik tegen die tijd nog met een smak extra geld?

Verwijderd

Precies dit ja. Als de overheid straks bedenkt dat je pas met 75 met pensioen mag gaan, mag je dat geld niet eerder opnemen. Ik beleg en spaar liever met complete vrijheid over wat ik doe met het geld, dan het ergens vast laten liggen en hopen dat de regels niet al te veel veranderen, al is het rendement/belastingtechnisch dan misschien wel goed.Pannencouque schreef op donderdag 25 januari 2018 @ 21:03:

[...]

Dat is voor mij ook een reden om er niet in te stoppen. Ik vond mijn hypotheek vastleggen voor 30 jaar al heel wat, maar daar heb ik nog de optie om het te verkorten. Nu inleggen voor iets dat ik over veertig jaar wellicht nodig heb, dat past niet bij me. De rendementen zijn vast prachtig, maar ik heb liever niet dat ik nog tig jaar in onzekerheid zit over overheidsbeleid. Er kan zoveel gebeuren dat mijn geld graag 'enigszins' liquide heb zodat ik altijd andere besluiten kan nemen als de overheid gek beleid gaat voeren.

- Pannencouque

- Registratie: November 2017

- Laatst online: 09:33

Zit je daar tot je 75e...je zal maar een progressieve ziekte hebben vanaf je 60e en weten dat je nog maar tien jaar hebt. Dan wil je je geld gewoon kunnen hebben.

- Lud0v1c

- Registratie: November 2007

- Laatst online: 28-01 16:27

Je benadert het negatief en dat mag je natuurlijk doen van mij. Ik benader het positief, dat geld staat vast en hierdoor kom je niet in de verleiding om er iets anders mee te doen. Verplicht lange termijn én het is bedoeld voor je pensioen.Pannencouque schreef op donderdag 25 januari 2018 @ 21:23:

Zit je daar tot je 75e...je zal maar een progressieve ziekte hebben vanaf je 60e en weten dat je nog maar tien jaar hebt. Dan wil je je geld gewoon kunnen hebben.

Je zegt: wat als je ziek wordt, daar kan ik op zeggen, wat als de AOW wordt afgeschaft? Heb je toch mooi een extra pensioen potje opgebouwd. Beide stellingen zijn lastig te voorspellen en daarom kan je maar beter niet meenemen in je financiële planning.

Wat ik maandelijks beleg doe ik 80% in box 3 en 20% in box 1. Het ene hoeft het ander niet uit te sluiten.

[ Voor 11% gewijzigd door Lud0v1c op 25-01-2018 21:59 ]

Gold is the money of kings, silver is the money of gentlemen, barter is the money of peasants – but debt is the money of slaves

Die tabel van de belastingdienst is gewoon het marginale belastingtarief. Extra’s worden niet hoger belast, maar belast tegen het marginale belastigstatief van je inkomen. Die tabel is er om normale mensen uit te kunnen leggen hoeveel ze overhouden van hun 13e maand of vakantiegeld.assje schreef op donderdag 25 januari 2018 @ 20:09:

[...]

Je hebt gelijk, die verdeling maakt ook helemaal niet uit.

Echter heb ik het onnodig gecompliceerd gemaakt door de loonbelastingtabellen (per maand) van de BD als uitgangspunt te nemen en daar vervolgens extra's tegen bijzonder tarief aan toe te voegen.