In het kort: de korting is een vorm van loon. Heeft overigens niet met de holding period te maken.sahinasappelsap schreef op dinsdag 16 maart 2021 @ 06:56:

Hoezo dat dan als ik vragen mag?

[ Voor 11% gewijzigd door Zr40 op 16-03-2021 09:35 ]

Dit topic is onderdeel van een reeks. Ga naar het meest recente topic in deze reeks.

/u/9354/imagesmall.png?f=community)

In het kort: de korting is een vorm van loon. Heeft overigens niet met de holding period te maken.sahinasappelsap schreef op dinsdag 16 maart 2021 @ 06:56:

Hoezo dat dan als ik vragen mag?

[ Voor 11% gewijzigd door Zr40 op 16-03-2021 09:35 ]

Wie zegt max 10%? Ik niet in ieder geval!sahinasappelsap schreef op dinsdag 16 maart 2021 @ 06:56:

Bedankt voor alle uitleg allen. Als ik heb goed begrijp hangt de keuze in t aantal aandelen af van de horizon waarin ik de aandelen moet vasthouden alvorens ze ik weet kan verkopen.

Ik zou even moeten nagaan of er, en zo ja hoe lang de lockup periode is. Als dat meer dan een jaar is adviseren jullie om max 10% aan te houden. Als dat max een jaar is, gewoon het maximaal toegestane aantal aandelen aanschaffen dus. Daar kan ik iets mee! Ga dat vandaag even uitzoeken 😊

Mijn werkgever heeft ook een soortgelijke regeling met een iets andere insteek:sahinasappelsap schreef op maandag 15 maart 2021 @ 19:45:

***members only***

België heeft vergelijkbare regels. Uit een PDF van het Library of Congress:Jebus4life schreef op maandag 15 maart 2021 @ 20:02:

[...]

Ah, iets specifiek in NL dan? Ik kan gewoon kopen hier in BE.

Linkt naar deze wet, maar ik kan het alleen in het Frans vinden. Ik vermoed dat het om artikel 8 gaat.Belgium adopted a law regulating economic activities related to weapons, commonly referred to

as the Law on Weapons (Loi sur les Armes), in 2006. This Law was initially silent on the topic

of financial involvement in companies that manufacture prohibited weapons, but it was amended

in 2007 to prohibit investment in, or the financing of, any company involved in the sale or use of

certain prohibited ammunition and war materiel such as anti-personnel mines, cluster munitions,

and depleted uranium munitions and armor.

Engaging in the activities prohibited by the Law on Weapons is punishable by a jail sentence of

between one month and five years, and/or a fine of between €100 (about US$111) and €25,000

(approximately US$27,747).

https://www.loc.gov/law/h...controversial-weapons.pdf

Hoeveel je precies wil aanhouden voor de lange termijn is een moeilijke vraag. Feit is wel dat als je meer dan ~10% gaat aanhouden je behoorlijk wat meer risico aan het nemen bent t.o.v. je huidige portfolio. Ik zou er persoonlijk geen voorstander van zijn.sahinasappelsap schreef op dinsdag 16 maart 2021 @ 06:56:

Als dat meer dan een jaar is adviseren jullie om max 10% aan te houden.

Ga er maar vanuit dat de lock-up periode richting de vijf jaar is. Reden dat ze met een gunstig tarief kunnen verkopen is belastingtechnisch.sahinasappelsap schreef op maandag 15 maart 2021 @ 20:51:

[...]

Bij verlies of daling is het natuurlijk ook voor mijzelf. Heb eigenlijk niets gelezen over een lockup. Wel is het zo dat je 2x per jaar de aandelen kan kopen. Ik zou even moeten nakijken of dit voor verkopen ook geldt.

Als je weggaat bij het bedrijf is er niets aan de hand. Er is een apart login gedeelte voor former employees. Dus dan is het een kwestie van verkopen denk ik.

Juist omdat het met de korting en het ontbreken van broker kosten toch een interessante investering lijkt, wil ik welicht toch de gok nemen en een deel daarin beleggen. Die max 10%, wat is daar de gedachte achter?

[ Voor 5% gewijzigd door xminator op 16-03-2021 10:30 ]

:strip_icc():strip_exif()/u/403367/crop600df0354d146_cropped.jpeg?f=community)

5 jaar is wel heel lang? Bij mijn bedrijf mag je de aandelen wel direct verkopen. Zelf verkoop ik de helft weer.xminator schreef op dinsdag 16 maart 2021 @ 10:29:

[...]

Ga er maar vanuit dat de lock-up periode richting de vijf jaar is. Reden dat ze met een gunstig tarief kunnen verkopen is belastingtechnisch.

Zelf heb ik ook een dergelijke keuze, maar vijf jaar vind ik persoonlijk te lang. Dus doe het niet.

Vooral dit jaar wordt die laagste prijs - 15% een leuke deal. Jammer alleen van de 6k limietDan Stark schreef op dinsdag 16 maart 2021 @ 10:43:

[...]

5 jaar is wel heel lang? Bij mijn bedrijf mag je de aandelen wel direct verkopen. Zelf verkoop ik de helft weer.

Zelfs de aandelen die ik krijg als bonus die zitten maar 3 jaar in lockup.

[ Voor 8% gewijzigd door fsfikke op 16-03-2021 11:17 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

Inderdaad, de belasting wordt normaal snel na vesting van de aandelen van het loon afgehouden. Onafhankelijk van wat je met de aandelen doet.Zr40 schreef op dinsdag 16 maart 2021 @ 09:33:

[...]

In het kort: de korting is een vorm van loon. Heeft overigens niet met de holding period te maken.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

Dus je mag aandelen met 15% korting kopen en direct verkopen?Dan Stark schreef op dinsdag 16 maart 2021 @ 10:43:

[...]

5 jaar is wel heel lang? Bij mijn bedrijf mag je de aandelen wel direct verkopen. Zelf verkoop ik de helft weer.

Zelfs de aandelen die ik krijg als bonus die zitten maar 3 jaar in lockup.

Betaal jij dan ook de 55% belasting over die 15%?xminator schreef op dinsdag 16 maart 2021 @ 11:44:

[...]

Dus je mag aandelen met 15% korting kopen en direct verkopen?

Mag ik dan wat aandelen via jou kopen, dat ik 7% krijg en jij 8%?

[ Voor 4% gewijzigd door fsfikke op 16-03-2021 11:51 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

/u/68265/tuxcool.png?f=community)

Waar haal jij die 5 jaar vandaan?xminator schreef op dinsdag 16 maart 2021 @ 10:29:

[...]

Ga er maar vanuit dat de lock-up periode richting de vijf jaar is. Reden dat ze met een gunstig tarief kunnen verkopen is belastingtechnisch.

Zelf heb ik ook een dergelijke keuze, maar vijf jaar vind ik persoonlijk te lang. Dus doe het niet.

| REIT | Sector |

| Boston Properties | Office |

| Prologis | Industrial |

| Federal Realty | Shopping Centre |

| Simon Properties Group | Malls |

| Realty Income | Net Lease |

| AvalonBay | Residential |

| Public Storage | Storage |

| Weyerhauser | Timber |

| American Tower | Cell Towers |

| Digital Realty | Datacenter |

| Gladstone Land | Farmland |

| VICI properties | Gaming&Leisure |

[ Voor 18% gewijzigd door Xanaroth op 16-03-2021 13:44 ]

Het is maximaal 6k per jaar wat ik mag inleggen. En het wordt dan uitgevoerd ergens in het begin van januari. Wat fsfikke ook al zegt.xminator schreef op dinsdag 16 maart 2021 @ 11:44:

[...]

Dus je mag aandelen met 15% korting kopen en direct verkopen?

Mag ik dan wat aandelen via jou kopen, dat ik 7% krijg en jij 8%?

Als de trend doorzet dan wordt het zeker een interessante deal voor 2022. Zou ook leuk zijn voor mijn vested aandeeltjesfsfikke schreef op dinsdag 16 maart 2021 @ 11:14:

[...]

Vooral dit jaar wordt die laagste prijs - 15% een leuke deal. Jammer alleen van de 6k limiet

Door je regeling heb ik het hele sterke vermoeden dat we bij hetzelfde bedrijf werken, grappig om zo een collega tegen te komen! Het is inderdaad een leuke regeling. Sinds een paar jaar mogen de hogere leidinggevenden trouwens maar 50% gelijk verkopen.Dan Stark schreef op dinsdag 16 maart 2021 @ 13:54:

[...]

Het is maximaal 6k per jaar wat ik mag inleggen. En het wordt dan uitgevoerd ergens in het begin van januari. Wat fsfikke ook al zegt.

When life gives you lemons, start a battery factory

Mijn opmerking ging over mijn eigen ESPP plan in de VS. Maar neem aan dat het in Nederland hetzelfde werkt. Zoals anderen ook aangeven is de korting loon.

[ Voor 7% gewijzigd door freakaleek op 16-03-2021 14:09 ]

Cuyoapart.mza

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

Het aandeel gaat als een malle op dit nieuws.Deveon schreef op dinsdag 16 maart 2021 @ 08:24:

Tot slot hebben ze een Power-day gehad en dit lijkt erg in lijn met Batteryday van Tesla. Als EV fan kan ik dit alleen maar toejuichen al moet ik zelf de volledige presentatie nog bekijken.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

Mens sana?

:strip_icc():strip_exif()/u/46233/art_planet_60x60.jpg?f=community)

Reality is merely an illusion, albeit a very persistent one.

Verwijderd

𓅓 𓂋 𓅓 𓂋 𓅓 𓂋

/u/216161/crop5daf72732a011.png?f=community)

De schrijver van dat stuk lijkt JET als een "sure bet" te zien, daar geloof ik niet zo in. Maar ik denk dat het voornaamste risico bestaat uit internationale concurrentie met diepe(re) zakken.Verwijderd schreef op dinsdag 16 maart 2021 @ 15:26:

Schrijven ze ook over de pushback van de gig-economy? Of de monopolie die ze nu houden en de ACM houdt daar niet zo heel veel van.

Verwijderd

https://www.rtlnieuws.nl/...-maaltijdbezorger-salarisCharly schreef op dinsdag 16 maart 2021 @ 16:07:

[...]

De schrijver van dat stuk lijkt JET als een "sure bet" te zien, daar geloof ik niet zo in. Maar ik denk dat het voornaamste risico bestaat uit internationale concurrentie met diepe(re) zakken.

Die pushback geldt voor de concurrentie net zo hard, zo niet meer. Want volgens mij gaat JET nog relatief fatsoenlijk met zijn bezorgers om... En de ACM gaat alleen over Nederland, dus daar zou ik ook niet direct wakker van liggen.

Hebben ze trouwens ooit iets gezegd over waarom ze Ifood te koop hebben gezet terwijl ze claimen dat het een groeimarkt is en ze zelf willen groeien? ... Is dat ook puur om cash binnen te halen voor de concurrentiestrijd op andere markten? Die move snap ik nog niet zo.

Dat artikel bevestigd mijn eerdere opmerking toch juist? Maar jij blijft weg, omdat? Ze hun bezorgers via een uitzendbureau tegen minimum loon laten werken?Verwijderd schreef op dinsdag 16 maart 2021 @ 16:25:

[...]

https://www.rtlnieuws.nl/...-maaltijdbezorger-salaris

Ik blijf weg, zijn mooiere juweeltjes!

[ Voor 3% gewijzigd door Charly op 16-03-2021 17:24 ]

Mens sana?

Ik ben het idd niet eens met dat het aandeel zomaar x10 zou gaan, maar er zijn een paar redenen waarom het toch wel heel interessant is, o.a. genoemd in het artikel. Bijna alle argumenten zijn ook goed onderbouwd vind ik. Ook de historische beursprijs is interessant. De kans dat het weer omhoog gaat lijkt mij 100%.Charly schreef op dinsdag 16 maart 2021 @ 16:07:

[...]

De schrijver van dat stuk lijkt JET als een "sure bet" te zien, daar geloof ik niet zo in. Maar ik denk dat het voornaamste risico bestaat uit internationale concurrentie met diepe(re) zakken.

Die pushback geldt voor de concurrentie net zo hard, zo niet meer. Want volgens mij gaat JET nog relatief fatsoenlijk met zijn bezorgers om... En de ACM gaat alleen over Nederland, dus daar zou ik ook niet direct wakker van liggen.

Hebben ze trouwens ooit iets gezegd over waarom ze Ifood te koop hebben gezet terwijl ze claimen dat het een groeimarkt is en ze zelf willen groeien? ... Is dat ook puur om cash binnen te halen voor de concurrentiestrijd op andere markten? Die move snap ik nog niet zo.

Thuisbezorgd heeft mensen in dienst waar de concurrenten Uber en Deliveroo zzp-constructies gebruiken. In meerdere landen zijn er de afgelopen tijd court rulings geweest waar dit schijnconstructies zijn verklaard en men dus de portemonnee moet trekken. In de meeste van die landen doet JET het wel al goed.Verwijderd schreef op dinsdag 16 maart 2021 @ 15:26:

Schrijven ze ook over de pushback van de gig-economy? Of de monopolie die ze nu houden en de ACM houdt daar niet zo heel veel van.

[ Voor 3% gewijzigd door Sorcerer8472 op 16-03-2021 17:30 ]

Reality is merely an illusion, albeit a very persistent one.

I void warranty's

Certificaten van aandelen toevallig? Waarbij het stemrecht van deze aandelen bij je WG blijftBobo221 schreef op dinsdag 16 maart 2021 @ 09:55:

[...]

Mijn werkgever heeft ook een soortgelijke regeling met een iets andere insteek:Ik doe elk jaar mee en het is voor mij niet meer dan een extra spaarpotje voor de long term

- 1 x per jaar mag je max 10% van je jaarsalaris aandelen kopen van WG (Duits beursgenoteerd bedrijf)

- WG gooit er 20% boven op dat bedrag (stel je wilt 1 aandeel kopen a 100 EUR krijg je 120 EUR aan aandelen)

- Aandelen worden aangekocht over een periode van 3 dagen en daar de gemiddelde prijs van

- Lock up periode van 1 jaar

- Geen broker kosten

- Dividend wordt jaarlijks uitbetaald in opnieuw aangekochte aandelen

Momenteel zit ik op een rendement van plusminus 40% over 5 jaar.

[ Voor 14% gewijzigd door 3DDude op 16-03-2021 18:46 ]

Be nice, You Assholes :)

:strip_icc():strip_exif()/u/708911/crop61aa3e90f305f_cropped.jpg?f=community)

Je bent hetzelfde op het spoor als ik, zal ze ook mailrn voor die extra druk😜Malt007 schreef op dinsdag 16 maart 2021 @ 08:57:

Is er eigenlijk een reden dat niet alle nasdaq aandelen verkrijgbaar zijn op de giro? Ben op zoek naar Meatech (MITC) maar kan deze niet vinden op de giro helaas.

Een derde optie: deposito bij bijvoorbeeld leaseplanbank. Geeft je meer rendement dan de spaarrekening en ook gemoedsrust dat het over 2 jaar niet weg is.Keeper schreef op woensdag 17 maart 2021 @ 03:57:

Kortom: loont dit, of is het beter om gewoon maar de spaarpot zo te houden voor 2-3 jaar en het dan in steen te stoppen (eerder is niet echt mogelijk).

LPB is dan wellicht niet de handigste. Er zijn banken waar je deposito's open kunt breken als je een huis koopt / hypotheek afsluit, bij LPB kan dat niet. Zelf heb ik om die reden een deposito bij Credit Europe Bank, uit mijn hoofd voor 10 jaar met 0,9% rente. Maar waarschijnlijk gaat die nog niet eens 5 jaar lopen. En dan gewoon t.z.t. kosteloos stopzetten.freakaleek schreef op woensdag 17 maart 2021 @ 04:18:

[...]

Een derde optie: deposito bij bijvoorbeeld leaseplanbank. Geeft je meer rendement dan de spaarrekening en ook gemoedsrust dat het over 2 jaar niet weg is.

:strip_exif()/u/429000/crop66ae0499be487.webp?f=community)

Hier een soortgelijke constructie minus de 20% die de werkgever er bovenop gooit en een kortere lockup. Zodra de aandelen in je bezit zijn mag je ermee doen wat je wil.Bobo221 schreef op dinsdag 16 maart 2021 @ 09:55:

[...]

Mijn werkgever heeft ook een soortgelijke regeling met een iets andere insteek:Ik doe elk jaar mee en het is voor mij niet meer dan een extra spaarpotje voor de long term

- 1 x per jaar mag je max 10% van je jaarsalaris aandelen kopen van WG (Duits beursgenoteerd bedrijf)

- WG gooit er 20% boven op dat bedrag (stel je wilt 1 aandeel kopen a 100 EUR krijg je 120 EUR aan aandelen)

- Aandelen worden aangekocht over een periode van 3 dagen en daar de gemiddelde prijs van

- Lock up periode van 1 jaar

- Geen broker kosten

- Dividend wordt jaarlijks uitbetaald in opnieuw aangekochte aandelen

Momenteel zit ik op een rendement van plusminus 40% over 5 jaar.

Erm. ???? JET is straks effectieve een grote (grootste) speler in Nederland, Duitsland, UK, U.S., Brazilie.. Dus lokale ACM is niet gelijk gericht op de gehele bedrijfsvoering.Verwijderd schreef op dinsdag 16 maart 2021 @ 15:26:

Schrijven ze ook over de pushback van de gig-economy? Of de monopolie die ze nu houden en de ACM houdt daar niet zo heel veel van.

Deposito. Bijvoorbeeld 1 jaar leaseplanbank is 0,3%, dus.. 30x meer dan je spaarrente. En dan kun je elk jaar bekijken wat de plannen zijn. Of je gaat gelijk voor 2-3 jaar vast, dan kun je richting de 0,6% gaan per jaar met mogelijk wel daarop je verhuisplannen afstemmen.Keeper schreef op woensdag 17 maart 2021 @ 03:57:

Ben benieuwd naar tips mbt mijn situatie - mijn vrouw en ik hebben momenteel een redelijke spaarpot (100k+) en die willen we gebruiken voor de aanschaf van een huis over een 2-3 jaar. Momenteel staat dat allemaal op een of meer spaarrekeningen, wat dus eigenlijk alleen maar geld kost. Ik heb zitten kijken naar een deel ervan te gaan beleggen, maar met zo’n korte horizon is dat misschien niet heel handig, zowel qua opbrengsten als qua potentieel risico. Wat zouden jullie doen in zo’n geval?Optie 2 klinkt leuk, maar is het echt de moeite? Zeg je pakt in die 2 jaar 4% rendement, dan heb je na 2 jaar ~8160 euro bruto verdiend, en daar gaat dan nog vermogensbelasting van af (maar die was je ook kwijt bij sparen). Dat is niet niks natuurlijk, maar je loopt wel risico loopt dat je rendement in die korte tijd negatief kan zijn.

- Bedrag op spaarrekening houden, en daar wat Box-3 belasting over betalen + waardevermindering door inflatie (en rente praktisch nihil natuurlijk)

- Bedrag deels op beleggingsrekening zetten

Kortom: loont dit, of is het beter om gewoon maar de spaarpot zo te houden voor 2-3 jaar en het dan in steen te stoppen (eerder is niet echt mogelijk).

[ Voor 49% gewijzigd door Xanaroth op 17-03-2021 08:45 ]

Solvitur ambulando

Let op dat je ook IB moet afdragen over die 20% van je werkgever.Bobo221 schreef op dinsdag 16 maart 2021 @ 09:55:

[...]

Mijn werkgever heeft ook een soortgelijke regeling met een iets andere insteek:Ik doe elk jaar mee en het is voor mij niet meer dan een extra spaarpotje voor de long term

- 1 x per jaar mag je max 10% van je jaarsalaris aandelen kopen van WG (Duits beursgenoteerd bedrijf)

- WG gooit er 20% boven op dat bedrag (stel je wilt 1 aandeel kopen a 100 EUR krijg je 120 EUR aan aandelen)

- Aandelen worden aangekocht over een periode van 3 dagen en daar de gemiddelde prijs van

- Lock up periode van 1 jaar

- Geen broker kosten

- Dividend wordt jaarlijks uitbetaald in opnieuw aangekochte aandelen

Momenteel zit ik op een rendement van plusminus 40% over 5 jaar.

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

Veel te korte horizon voor beleggen inderdaad. Op een spaarrekening bij Lloyd's krijg je 0.3% rente. Bij LPB krijg je 0.75% op 3 jaar vast.Keeper schreef op woensdag 17 maart 2021 @ 03:57:

Ben benieuwd naar tips mbt mijn situatie - mijn vrouw en ik hebben momenteel een redelijke spaarpot (100k+) en die willen we gebruiken voor de aanschaf van een huis over een 2-3 jaar. Momenteel staat dat allemaal op een of meer spaarrekeningen, wat dus eigenlijk alleen maar geld kost. Ik heb zitten kijken naar een deel ervan te gaan beleggen, maar met zo’n korte horizon is dat misschien niet heel handig, zowel qua opbrengsten als qua potentieel risico. Wat zouden jullie doen in zo’n geval?Optie 2 klinkt leuk, maar is het echt de moeite? Zeg je pakt in die 2 jaar 4% rendement, dan heb je na 2 jaar ~8160 euro bruto verdiend, en daar gaat dan nog vermogensbelasting van af (maar die was je ook kwijt bij sparen). Dat is niet niks natuurlijk, maar je loopt wel risico loopt dat je rendement in die korte tijd negatief kan zijn.

- Bedrag op spaarrekening houden, en daar wat Box-3 belasting over betalen + waardevermindering door inflatie (en rente praktisch nihil natuurlijk)

- Bedrag deels op beleggingsrekening zetten

Kortom: loont dit, of is het beter om gewoon maar de spaarpot zo te houden voor 2-3 jaar en het dan in steen te stoppen (eerder is niet echt mogelijk).

Idd niet beleggen maar evt voor deposito gaan.Keeper schreef op woensdag 17 maart 2021 @ 03:57:

Ben benieuwd naar tips mbt mijn situatie - mijn vrouw en ik hebben momenteel een redelijke spaarpot (100k+) en die willen we gebruiken voor de aanschaf van een huis over een 2-3 jaar. Momenteel staat dat allemaal op een of meer spaarrekeningen, wat dus eigenlijk alleen maar geld kost. Ik heb zitten kijken naar een deel ervan te gaan beleggen, maar met zo’n korte horizon is dat misschien niet heel handig, zowel qua opbrengsten als qua potentieel risico. Wat zouden jullie doen in zo’n geval?Optie 2 klinkt leuk, maar is het echt de moeite? Zeg je pakt in die 2 jaar 4% rendement, dan heb je na 2 jaar ~8160 euro bruto verdiend, en daar gaat dan nog vermogensbelasting van af (maar die was je ook kwijt bij sparen). Dat is niet niks natuurlijk, maar je loopt wel risico loopt dat je rendement in die korte tijd negatief kan zijn.

- Bedrag op spaarrekening houden, en daar wat Box-3 belasting over betalen + waardevermindering door inflatie (en rente praktisch nihil natuurlijk)

- Bedrag deels op beleggingsrekening zetten

Kortom: loont dit, of is het beter om gewoon maar de spaarpot zo te houden voor 2-3 jaar en het dan in steen te stoppen (eerder is niet echt mogelijk).

Beleggen doe je niet met geld dat je niet kan missen. Jij kan dit geld niet missen dus je gaat niet beleggen. Met een horizon van twee jaar gaan beleggen is gewoon gokken, ga dan naar het casino en zet de helft op zwartKeeper schreef op woensdag 17 maart 2021 @ 03:57:

Kortom: loont dit, of is het beter om gewoon maar de spaarpot zo te houden voor 2-3 jaar en het dan in steen te stoppen (eerder is niet echt mogelijk).

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Hoewel ik het met de rest van je stelling volledig eens ben, die laatste zin klopt niet. Het risico van de casinostrategie is veel groter (zowel in kans als in impact) dan die van beleggen in een goed indexfonds.Tsurany schreef op woensdag 17 maart 2021 @ 10:25:

[...]

Beleggen doe je niet met geld dat je niet kan missen. Jij kan dit geld niet missen dus je gaat niet beleggen. Met een horizon van twee jaar gaan beleggen is gewoon gokken, ga dan naar het casino en zet de helft op zwart

[ Voor 5% gewijzigd door Zr40 op 17-03-2021 11:08 ]

De meeste mensen beleggen met geld dat ze niet kunnen missen, want men belegt vaak met een bepaald doel, nl: studie kinderen, pensioen, afbetaling huis over x jaar.Tsurany schreef op woensdag 17 maart 2021 @ 10:25:

[...]

Beleggen doe je niet met geld dat je niet kan missen. Jij kan dit geld niet missen dus je gaat niet beleggen. Met een horizon van twee jaar gaan beleggen is gewoon gokken, ga dan naar het casino en zet de helft op zwart

[ Voor 3% gewijzigd door Metaalhoofd op 17-03-2021 11:26 ]

[ Voor 9% gewijzigd door Zr40 op 17-03-2021 11:45 ]

:strip_icc():strip_exif()/u/37855/icoon.jpg?f=community)

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

500 WP Zn shine 2x250 wp micro omvormer ZW & 500 WP Zn shine 2x250 wp micro omvormer NO . 18x160 WP TSMC ZZO

Het was inderdaad wat kort door de bocht. Waar het op neer komt is dat je niet gaat beleggen met geld dat je op korte termijn nodig hebt voor een specifiek doel. Op lange termijn is het eerder een optie omdat de kans om het instapvermogen te verliezen steeds kleiner wordt. En wat dan korte of lange termijn is dat is ook nog de vraag, voor mij zit het omslagpunt tussen de 7 a 10 jaar. Wil je over 5 jaar perse een huis kopen met het vermogen dat je nu hebt, dan is beleggen een aanzienlijk risico. Je kan over die 5 jaar heel wat meer geld hebben maar je kan ook dat huis gewoon mislopen.Metaalhoofd schreef op woensdag 17 maart 2021 @ 11:23:

[...]

De meeste mensen beleggen met geld dat ze niet kunnen missen, want men belegt vaak met een bepaald doel, nl: studie kinderen, pensioen, afbetaling huis over x jaar.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Cuyoapart.mza

Ze hebben als een van de weinige legacy automakers door dat de push naar EV door hunzelf gemaakt moet worden. Voor mij blijft het voor altijd die automakers van Dieselgate. Je zou het een stel boeven kunnen noemen.goldmemberf1 schreef op woensdag 17 maart 2021 @ 12:10:

Volkswagen is echt aan het knallen! Nieuw hypeaandeel?

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

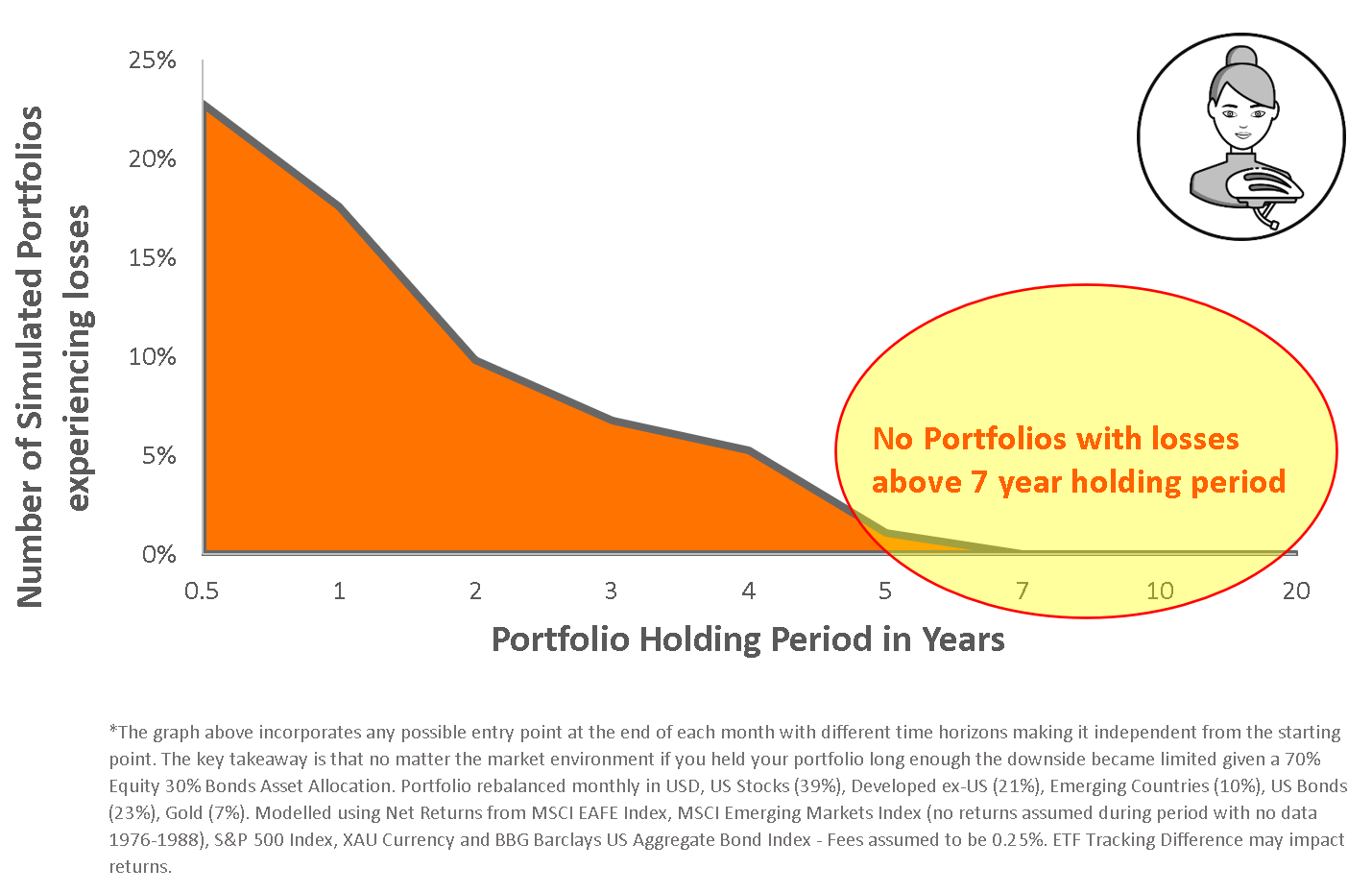

Hoe Ray Dalio zijn risk managedQwerty-273 schreef op woensdag 17 maart 2021 @ 12:00:

Bij de blog van BankerOnWheels zie ik wel vaak wat behoorlijke berekeningen achter het kiezen van ETFs zitten. Een daarvan was de kans op verlies bij een "standaard" plaatje, waarbij in de periode van 1976 tot 2020 onafhankelijk van wanneer je instapte je vanaf 7 jaar aanhouden geen verlies zou hebben gemaakt. Met een periode van 2-3 jaar zou je volgens die grafiek een kans hebben van 7-10% op verlies. Daar zitten her en der wel kanttekeningen bij met die rekenmethode, en dat de aangenomen portfolio waarschijnlijk tegenwoordig met 30% obligaties niet meer ideaal is (al wordt dat wel toekomst voorspellen).

[Afbeelding]

https://www.bankeronwheel...r-financial-independence/

”Don’t focus on making money; focus on protecting what you have.”

Van traditioneel ICE aandeel naar EV speculatie aandeel.. Ik ben benieuwd hoeveel CEO's hun visie gaan herzien nu ze zien hoe de publieke markt z'n aanpak waardeert. Mogelijk geeft dit de andere stakeholders ook wat motivatie om wél die investering naar EVs te maken.goldmemberf1 schreef op woensdag 17 maart 2021 @ 12:10:

Volkswagen is echt aan het knallen! Nieuw hypeaandeel?

/u/893825/crop605c597943c7b_cropped.png?f=community)

InteressantMrFX schreef op woensdag 17 maart 2021 @ 12:32:

[...]

Hoe Ray Dalio zijn risk managed

[YouTube: Ray Dalio breaks down his "Holy Grail"]

Ik heb zijn artikel niet gelezen maar is dit wellicht niet gecorrigeerd voor inflatie? Het klinkt me namelijk best wel optimistisch in de oren.Qwerty-273 schreef op woensdag 17 maart 2021 @ 12:00:

Een daarvan was de kans op verlies bij een "standaard" plaatje, waarbij in de periode van 1976 tot 2020 onafhankelijk van wanneer je instapte je vanaf 7 jaar aanhouden geen verlies zou hebben gemaakt.

[ Voor 12% gewijzigd door Pistachenootje op 17-03-2021 13:25 ]

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Dat was obv 100% aandelen. De kleine lettertjes laten zien dat die 7 jaar gebaseerd is op 30% bonds.Pistachenootje schreef op woensdag 17 maart 2021 @ 13:21:

[...]

Ik heb zijn artikel niet gelezen maar is dit wellicht niet gecorrigeerd voor inflatie? Het klinkt me namelijk best wel optimistisch in de oren.

edit: ik meen dat @Longcat ergens een mooie tabel heeft die liet zien dat er bij 10 jaar nog een kleine kans op verlies was.

Rendement op de spaarrekening moet je dan wel weer meenemen voor een eerlijke vergelijkingZr40 schreef op woensdag 17 maart 2021 @ 13:56:

Inflatie kan je in dit geval buiten beschouwing laten. Het alternatief (niet beleggen en op de spaarrekening houden) heeft evengoed last van inflatie.

Ah ja. En de huidige situatie qua bonds in Europa laat zich niet zo goed vergelijken, immers negatief verwacht rendement.Longcat schreef op woensdag 17 maart 2021 @ 14:09:

[...]

Dat was obv 100% aandelen. De kleine lettertjes laten zien dat die 7 jaar gebaseerd is op 30% bonds.

Terecht punt. Los daarvan lijkt me 7 jaar nog vrij optimistisch. Wellicht omdat ze pas vanaf 1976 kijken.Zr40 schreef op woensdag 17 maart 2021 @ 13:56:

Inflatie kan je in dit geval buiten beschouwing laten. Het alternatief (niet beleggen en op de spaarrekening houden) heeft evengoed last van inflatie.

De ondertitel

Die is inderdaad enorm hoog geweest in de jaren 80 en 90. Bij die lange termijn plaatjes lijkt het allemaal alsof er enorm veel rendement gemaakt werd, maar de inflatie was ook gewoon enorm hoog. In reele termen viel het allemaal wel mee denk ik.freakaleek schreef op woensdag 17 maart 2021 @ 14:14:

[...]

Rendement op de spaarrekening moet je dan wel weer meenemen voor een eerlijke vergelijking

Dat is wat ik beoog met een portfolio met goud, bitcoin, wereldwijde aandelen en langlopende obligaties. Een betere return-to-risk ratio. De achtergrond is dat ik dit geld nodig heb voor (vroeg)pensioen en ik hoge drawdowns niet verteer. Tegelijkertijd moet er wel rendement zijn door inflatie en VRH. Dat maakt (in combinatie met wellicht een kortere tijdshorizon dan velen in dit topic) een 100% allocatie naar aandelen voor mij te risicovol. Ook als ik geld aan het portfolio ga onttrekken is minder volatiliteit / lagere drawdowns zeer wenselijk.MrFX schreef op woensdag 17 maart 2021 @ 12:32:

[...]

Hoe Ray Dalio zijn risk managed

[YouTube: Ray Dalio breaks down his "Holy Grail"]

[ Voor 4% gewijzigd door Magpie op 17-03-2021 16:51 ]

Huidige situatie laat zich prima vergelijken imo. Het gaat om de context. Als je doel is om >0% rendement te behalen (en vooral niet <0%), dan is een mix van aandelen en obligaties een prima idee, ook al is het verwachte rendement op obligaties negatief. Ook nu zorgen obligaties in de portefeuille ex-ante voor een lager, rendement i.c.m. lagere volatiliteit. Die combi zorgt ervoor dat je minder jaar nodig hebt voordat je 'gegarandeerd' boven 0 uitkomt.Pistachenootje schreef op woensdag 17 maart 2021 @ 14:35:

[...]

Ah ja. En de huidige situatie qua bonds in Europa laat zich niet zo goed vergelijken, immers negatief verwacht rendement.

Mooi om te zien dat iemand zijn huiswerk gedaan heeftMagpie schreef op woensdag 17 maart 2021 @ 16:32:

[...]

Dat is wat ik beoog met een portfolio met goud, bitcoin, wereldwijde aandelen en langlopende obligaties. Een betere return-to-risk ratio. De achtergrond is dat ik dit geld nodig heb voor (vroeg)pensioen en ik hoge drawdowns niet verteer. Tegelijkertijd moet er wel rendement zijn door inflatie en VRH. Dat maakt (in combinatie met wellicht een kortere tijdshorizon dan velen in dit topic) een 100% allocatie naar aandelen voor mij te risicovol. Ook als ik geld aan het portfolio ga onttrekken is minder volatiliteit / lagere drawdowns zeer wenselijk.

De uitdaging zit hier overigens in het vinden van wat Dalio noemt "20 uncorrelated return streams". Ik kan me nog managed futures voorstellen. Wellicht kun je "factor investing" hier ook onder scharen als het zoeken naar minder gecorreleerde return streams voor een verschillende risico's.

Overigens gebruik ik ook de trend van een asset om bij een negatieve trend de bijdrage van de asset aan het portfolio risico te verlagen. Hieronder een voorbeeld artikel waarin dit wordt toegepast in een risk parity model a la Dalio (hoewel daar de allocatie geheel op 0 wordt gezet bij een negatieve trend en klassieke risk parity wordt toegepast zonder rekening te houden met correlaties). Zoals vaak wordt aangetoond dat het stoppen van de exposure bij een negatieve trend werkt en vooral drawdowns beperkt. Interessant is dat dit beter werkt in een risk parity model. En tot slot dat dit ook werkt binnen een asset class, maar effectiever is met meerdere asset classes (zie bijlage 1). Dat laatste haakt weer aan bij Dalio omdat de return streams tussen asset classes minder correlatie bevatten (compensatie voor andere risico's).

https://www.semanticschol...15b3a77afb704e8b1c6b22a53

Edit: het is me gelukt de pdf via bovenstaande link te downloaden, niet via alle links op het web is het artikel direct te downloaden.

Tot slot: een pure risk parity portfolio is sterk afhankelijk van obligaties en heeft de afgelopen decennia sterke meewind gehad vanuit de dalende trend in de rente. Dat zou alleen maar meer pleiten voor een aanpak als bijvoorbeeld in bijgevoegd artikel, mochten obligaties op termijn in een negatieve trend komen bij stijgende rente. Dan stap je namelijk uit obligaties.

Momenteel zelf 13% langlopende us obligaties (trend -), 54% wereldwijde aandelen (trend +), 1% goud (trend -), 8% bitcoin (trend +) en 24% cash. Dat laatste wordt veroorzaakt door de relatief grote allocatie naar risicovolle assets (positieve trends), waardoor het totale portfolio risico ex ante hoog is. Dit schaal ik terug naar 12% waardoor ik momenteel niet volledig belegd ben. In geval van een grote allocatie naar obligaties, zal er ook sprake kunnen zijn van leverage om het gewenste risico van 12% te bereiken. Die 12% is nog best risicovol (ca. 80% van het langjarige risico op aandelen), het kan zijn dat ik dat nog naar beneden ga brengen op termijn. Aan de andere kant vermindert de allocatie als een asset class in een negatieve trend komt; daar zit een duidelijke bescherming tegen diepe drawdowns.

Tot een jaar geleden gebruikte ik de methodiek van Adaptive Asset Allocation. Daar zitten grote overeenkomsten met het voorgaande. Het nadeel vond ik dat er a) sprake was van het ranken van de asset classes, waarbij er dus ook assets met een negatieve trend toch in het portfolio kunnen komen en b) er direct sprake is van het volledig op 0 zetten van de allocatie richting de afgevallen asset class. Maar goed, ieder zijn smaak, meerdere wegen kunnen hier naar Rome leiden. Meer over AAA:

https://www.investresolve...Allocation-Whitepaper.pdf

”Don’t focus on making money; focus on protecting what you have.”

Ik vind de vergelijking niet helemaal opgaan omdat de uitspraak ('na 7 jaar geen verlies') gebaseerd is op een portfolio met Amerikaanse obligaties in de periode 1976-2020. Daarin kwamen - voor zover ik weet - nooit staatsobligaties met negatieve yields voor, zoals wij die nu kennen in Europa.Longcat schreef op woensdag 17 maart 2021 @ 19:51:

[...]

Huidige situatie laat zich prima vergelijken imo. Het gaat om de context. Als je doel is om >0% rendement te behalen (en vooral niet <0%), dan is een mix van aandelen en obligaties een prima idee, ook al is het verwachte rendement op obligaties negatief. Ook nu zorgen obligaties in de portefeuille ex-ante voor een lager, rendement i.c.m. lagere volatiliteit. Die combi zorgt ervoor dat je minder jaar nodig hebt voordat je 'gegarandeerd' boven 0 uitkomt.

Keen must die!

:strip_exif()/u/36176/44.gif?f=community)

Als er zoveel geld de markt in wordt gepompt kan dat ook gerust 2 jaar duren. Wie zal het zeggen, is niet te timen. Ik vond veel tech aandelen een jaar terug al extreem hoog staan, maar die stijgen ook rustig door.MrFX schreef op woensdag 17 maart 2021 @ 20:09:

[...]

Mooi om te zien dat iemand zijn huiswerk gedaan heeft.

Ik zelf zit voor het overgrote gedeelte in cash (94%) na het meerendeel van mijn aandelen het hebben verkocht. De recente rente ontwikkelingen in de US en de enorme waarderingen voor aandelen doen mijn geloven dat er een correctie op komst is.

Ik ga in de tussen tijd op mijn gemak mijn strategie bepalen.

Als je gaat verhuizen dan is het aflossen op de hypotheek misschien interessant. Vooral als je daarmee de rente omlaag krijgt. Als je het huidige huis aan blijft houden dan misschien niet, want dan blijft je geld in het huis zitten.Atomius schreef op donderdag 18 maart 2021 @ 09:21:

Wat zouden jullie doen met je overtollige geld (als in, het geld dat boven de VRH zit?) Heb een horizon van 1-2 jaar. Binnen 1-2 jaar wil ik mogelijk tot waarschijnlijk verhuizen (huidige huis aanhouden of verkopen maar zeker een nieuw huis kopen met partner).

Beleggen? Lijkt me een te korte termijn. Ik kan het geld goed gebruiken over 1-2 jaar. Of wellicht beleggen in een groenfonds dat weinig tot niet echt fluctueert?

Op de spaarrekening zetten? Levert niets op en kost alleen maar.

Extra aflossen op de huidige hypotheek? Lijkt me wel een goed idee.

Studieschuld aflossen? Lijkt me ook prima, want dan kan je meer lenen straks. Echter, er zijn veel mensen die dat afraden want de rente is vastgesteld op 0,0% afgelopen jaar. Hebben die mensen het mis?

Wat zouden jullie doen?

Het hangt er ook van af wat de huizenmarkt doet, als de prijzen op deze voet blijven stijgen (gemiddeld 10% per jaar) wordt je geld hoe dan ook minder waard, tenzij je een hoog rendement realiseert, wat ik alleen zie gebeuren als je gaat beleggen, maar ja de kans is aanwezig dat de markt een flinke dreun krijgt.Atomius schreef op donderdag 18 maart 2021 @ 09:21:

Wat zouden jullie doen met je overtollige geld (als in, het geld dat boven de VRH zit?) Heb een horizon van 1-2 jaar. Binnen 1-2 jaar wil ik mogelijk tot waarschijnlijk verhuizen (huidige huis aanhouden of verkopen maar zeker een nieuw huis kopen met partner).

Beleggen? Lijkt me een te korte termijn. Ik kan het geld goed gebruiken over 1-2 jaar. Of wellicht beleggen in een groenfonds dat weinig tot niet echt fluctueert?

Op de spaarrekening zetten? Levert niets op en kost alleen maar.

Extra aflossen op de huidige hypotheek? Lijkt me wel een goed idee.

Studieschuld aflossen? Lijkt me ook prima, want dan kan je meer lenen straks. Echter, er zijn veel mensen die dat afraden want de rente is vastgesteld op 0,0% afgelopen jaar. Hebben die mensen het mis?

Wat zouden jullie doen?

[ Voor 20% gewijzigd door Qwerty-273 op 18-03-2021 09:51 ]

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

Aflossen kan, echter als je gaat verhuizen is cash geld hebben een fijner idee dan dat geld weer moeten lenen aangezien je met cash geld een stuk flexibeler bent indien de taxatie negatief uitvalt of als je achteraf toch meer moet aanpakken dan gedacht.Atomius schreef op donderdag 18 maart 2021 @ 09:21:

Wat zouden jullie doen met je overtollige geld (als in, het geld dat boven de VRH zit?) Heb een horizon van 1-2 jaar. Binnen 1-2 jaar wil ik mogelijk tot waarschijnlijk verhuizen (huidige huis aanhouden of verkopen maar zeker een nieuw huis kopen met partner).

Beleggen? Lijkt me een te korte termijn. Ik kan het geld goed gebruiken over 1-2 jaar. Of wellicht beleggen in een groenfonds dat weinig tot niet echt fluctueert?

Op de spaarrekening zetten? Levert niets op en kost alleen maar.

Extra aflossen op de huidige hypotheek? Lijkt me wel een goed idee.

Studieschuld aflossen? Lijkt me ook prima, want dan kan je meer lenen straks. Echter, er zijn veel mensen die dat afraden want de rente is vastgesteld op 0,0% afgelopen jaar. Hebben die mensen het mis?

Wat zouden jullie doen?

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Spaarrekening bij Lloydsbank levert op dit moment 0.3% op, vrij opneembaar en gedekt door DGS. 't is niet veel maar beter dan niks. Horizon van 1-2 jaar is te kort voor beleggen.Atomius schreef op donderdag 18 maart 2021 @ 09:21:

Op de spaarrekening zetten? Levert niets op en kost alleen maar.

Dank, ik ga die topics ook zeker lezen.Qwerty-273 schreef op donderdag 18 maart 2021 @ 09:36:

@Atomius over het aflossen van een studieschuld zijn zelfs een aparte topics met de voors en tegens

Studieschuld afbetalen of niet?

Studieschuld afbetalen of ...

Sparen of extra aflossen op studieschuld/hypotheek?

Ik zelf zou dit aflossen, maar daar zit meer een gedachte van geen schulden achter ipv dat het financieel uitgedacht is.

Lloyds valt onder het Duitse depositogarantiestelsel dus dat zit wel goed. Als je liever een bank hebt onder het Nederlandse depositogarantiestelsel kun je ook naar de AT bank kijken. Die bieden een depositie rekening voor 1 jaar met 0,35% rente of 2 jaar met 0.45% rente aan. Alleen dan staat je geld wel voor die periode vast.Atomius schreef op donderdag 18 maart 2021 @ 10:25:

Knap dat Lloyds 0,3% kan aanbieden waar andere banken dat niet kunnen. Ben wel benieuwd naar hun verdienmodel dan. Ben een beetje bang voor Icesave avonturen als ik dat hoor, maar misschien is dat onterecht.

Mijn gevoel: het gaat Lloyds om marktaandeel en het ophalen van geld. Lloyds wil groter worden in Nederland, ze leveren voor dit doel graag wat marge in. En het geld wat ze ophalen met spaarrekeningen kunnen ze tegen een hogere rente weer wegzetten als hypotheek.Atomius schreef op donderdag 18 maart 2021 @ 10:25:

Knap dat Lloyds 0,3% kan aanbieden waar andere banken dat niet kunnen. Ben wel benieuwd naar hun verdienmodel dan. Ben een beetje bang voor Icesave avonturen als ik dat hoor, maar misschien is dat onterecht.

When life gives you lemons, start a battery factory

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

In vino veritas, in aqua sanitas

Spaarrekening EUR op Binance geeft 3,21%Pistachenootje schreef op donderdag 18 maart 2021 @ 10:14:

[...]

Spaarrekening bij Lloydsbank levert op dit moment 0.3% op, vrij opneembaar en gedekt door DGS. 't is niet veel maar beter dan niks. Horizon van 1-2 jaar is te kort voor beleggen.

Da's apart. Zit daar een DGS achter? zo ja, van welk land?

Uh nee, het is een crypto handelsplatform. Aan de reviews te zien is het ook nog eens een heel slecht crypto handelsplatform.Pistachenootje schreef op donderdag 18 maart 2021 @ 12:46:

[...]

Da's apart. Zit daar een DGS achter? zo ja, van welk land?

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

En de customer support is de laatste tijd abominabel en een poosje geleden konden mensen hun geld niet uitboeken. Het rentepercentage komt dus ook ergens vandaan (risico)Qwerty-273 schreef op donderdag 18 maart 2021 @ 13:52:

Over Binance, het is ook maar de vraag waar ze nu kwa bedrijf geregistreerd staan (en dan specifiek het "savings" onderdeel in dit geval). De eigen website geeft daar geen enkele informatie over, en de geschiedenis is mistig te noemen: https://www.cryptopolitan...nce-headquarters-located/

[ Voor 5% gewijzigd door Rubberen op 18-03-2021 16:49 ]

Daardoor kan DeGiro zijn kosten laag houden. Realtime koersinformatie kost gewoon geld.Rubberen schreef op donderdag 18 maart 2021 @ 16:17:

Ik vraag me dan wel af hoe je eigenlijk 'treffelijk' kan traden als er z'n groot tijdsverschil tussen de werkelijke koers en de getoonde koers wordt getoond op de trading platforms..?

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

Of anders gebruik je Yahoo Finance of een andere bron waar je wel real-time informatie kunt krijgen.Qwerty-273 schreef op donderdag 18 maart 2021 @ 16:30:

[...]

Daardoor kan DeGiro zijn kosten laag houden. Realtime koersinformatie kost gewoon geld.

Maar ook bij DeGiro kan voor de meeste beurzen extra betalen voor realtime koersinformatie.

Zie pagina 6 in https://www.degiro.nl/data/pdf/Tarievenoverzicht.pdf

Ik zit bij IB, maar daar moet je betalen voor live koers data. Ik trade alleen op de US beurzen. Daar betaal je volgens mij 1.50$/maand voor NASDAQ en NYSE hetzelfde.Rubberen schreef op donderdag 18 maart 2021 @ 16:17:

Toch een klein beetjé mijn ongenoegen uiten over degiro, ook al is misschien common op ieder handel platform.

Om 15U51 geef ik een een limit order in van 220euro op degiro ( 4stuks, dit terzijde). Ik doe dit terwijl op mijn app van degiro letterlijk 220euro stond en even bleef staan.

Deze order is niet uitgevoerd. Het is wel zo dat er een 15min delay opzit dus in werkelijkheid zat hij blijkbaar alweer op 223euro als ik tradingview bekijk.

Tradingview heeft nog een grotere delay dan degiro zie ik nu ook.

Ik vraag me dan wel af hoe je eigenlijk 'treffelijk' kan traden als er z'n groot tijdsverschil tussen de werkelijke koers en de getoonde koers wordt getoond op de trading platforms..?

Op het moment is het volume van volkswagen torenhoog, dus kan het er best volatiel aan toe gaan maar hier kan je dus niets meer met een app als degiro want de koers die ze tonen is al een kwartier eerder gebeurd..

Hou er rekening mee dat de koersen op dat soort bronnen nog regelmatig vertraagd zijn. Als je echte real time koers info hebt kun je vaak verschillen zien.koksie schreef op donderdag 18 maart 2021 @ 16:31:

[...]

Of anders gebruik je Yahoo Finance of een andere bron waar je wel real-time informatie kunt krijgen.

Je kan zo zien of er trading delay op zit. Gewoon even yahoo finance pakken (google loopt ook achter in mijn ervaring) voor huidige prijs. Nog nooit problemen mee gehad.Rubberen schreef op donderdag 18 maart 2021 @ 16:17:

Toch een klein beetjé mijn ongenoegen uiten over degiro, ook al is het misschien common op ieder handels platform.

Om 15U51 geef ik een een limit order in van 220euro op het aandeel volkswagen op de app van degiro ( 4stuks, dit terzijde). Ik doe dit terwijl op mijn app van degiro letterlijk 220euro stond en even bleef staan.

Deze order is niet uitgevoerd. Het is wel zo dat er een 15min delay opzit dus in werkelijkheid zat hij blijkbaar alweer op 223euro als ik tradingview bekijk.

Tradingview heeft nog een grotere delay dan degiro zie ik nu ook.

Ik vraag me dan wel af hoe je eigenlijk 'treffelijk' kan traden als er z'n groot tijdsverschil tussen de werkelijke koers en de getoonde koers zit.

Op het moment is het volume van volkswagen torenhoog, dus kan het er best volatiel aan toe gaan maar hier kan je dus niet van profiteren met een platform als degiro want de koers die ze tonen is al een kwartier eerder gebeurd..

Wel erg minimaal dan. Nog nooit gehad dat een limit order niet uitgevoerd werd adhv yahoo finance info.Pistachenootje schreef op donderdag 18 maart 2021 @ 16:44:

[...]

Hou er rekening mee dat de koersen op dat soort bronnen nog regelmatig vertraagd zijn. Als je echte real time koers info hebt kun je vaak verschillen zien.

[ Voor 13% gewijzigd door Santee op 18-03-2021 17:02 ]

DMEGC 4,2kWp Zuid | Goodwe ESA 5kWh/5kW | Zaptec Go 2 | Daikin Sensira single split 2,5kW+multi split 2,5+3,5/5kW

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

Verwijderd

Kan flink afwijken, soms meer dan een minuut.Santee schreef op donderdag 18 maart 2021 @ 17:01:

[...]

Wel erg minimaal dan. Nog nooit gehad dat een limit order niet uitgevoerd werd adhv yahoo finance info.

[ Voor 21% gewijzigd door Pistachenootje op 18-03-2021 18:25 ]

Met die paar aandelen in zo'n fonds met goede omzetten kun je toch gewoon een marktorder inschieten.Rubberen schreef op donderdag 18 maart 2021 @ 16:17:

Ik vraag me dan wel af hoe je eigenlijk 'treffelijk' kan traden als er z'n groot tijdsverschil tussen de werkelijke koers en de getoonde koers zit.

Op het moment is het volume van volkswagen torenhoog, dus kan het er best volatiel aan toe gaan maar hier kan je dus niet van profiteren met een platform als degiro want de koers die ze tonen is al een kwartier eerder gebeurd..

Dit deed ik vroeger inderdaad, tot op het punt dat degiro mij eens aan 1% duurder verkocht dan zij op dat moment aan toonden. Dit kan natuurlijk ook te wijten zijn aan de delay.DIJK schreef op donderdag 18 maart 2021 @ 18:54:

[...]

Met die paar aandelen in zo'n fonds met goede omzetten kun je toch gewoon een marktorder inschieten.

Volgens mij werkt zelfs zoiets als Google prima voor een AEX, DJI of NASDAQ aandeel.Rubberen schreef op donderdag 18 maart 2021 @ 16:46:

Is er dan geen enkel niet betalend platform waar je de live koers van aandelen kunt volgen?

In vino veritas, in aqua sanitas

Met die gratis diensten zoals Yahoo heb ik vertragingen gezien van minuten. Als je met serieus geld bezig bent kan je dat (vele) euros schelen.JohanNL schreef op vrijdag 19 maart 2021 @ 10:29:

[...]

Volgens mij werkt zelfs zoiets als Google prima voor een AEX, DJI of NASDAQ aandeel.

Houd er wel rekening mee dat je nooit de " echte " realtime koersen hebt als in op de nanoseconde precies, dit heeft ermee te maken dat door jouw apparaat en internet verbinding een vertraging optreedt.

Je broker of een ene Google moet haar informatie ook weer ergens vandaan halen, dus hier zit ook een vertraging, hoe klein ook.

Mens sana?

Reality is merely an illusion, albeit a very persistent one.

Als je een limit order op de bid zet en die is up to date, dan zou je order direct uitgevoerd moeten worden.Sorcerer8472 schreef op vrijdag 19 maart 2021 @ 10:54:

Problemen bij yahoo liggen meestal aan je client die het niet bijhoudt, is mijn ervaring.

En sowieso heb je niet per se heel veel aan die mini-verschillen. Er kan net iets zijn verkocht tegen 75.77 maar zelfs als je het direct te koop zet tegen dat bedrag dan heb je nog kans dat er geen vraag mee is boven de 75.75. Probeer je dan krampachtig toch die prijs te krijgen dan merk je wellicht te laat dat de prijs nog verder wegslipt, en zelfs als dat maar 1 op de 3 keer gebeurt dan kost het je wellicht meer geld dan gewoon direct verkopen.

Ik kan me voorstellen dat mensen die dit professioneel zijn een dienst gebruiken waarbij ze het orderboek constant kunnen inzien, niet alleen bid/ask op een gratis website die soms langzaam achterloopt zonder dat je het doorhebt.

Yep, Bloomberg terminal bijvoorbeeld:Sorcerer8472 schreef op vrijdag 19 maart 2021 @ 10:54:

Ik kan me voorstellen dat mensen die dit professioneel zijn een dienst gebruiken waarbij ze het orderboek constant kunnen inzien, niet alleen bid/ask op een gratis website die soms langzaam achterloopt zonder dat je het doorhebt.

The best thing about UDP jokes is that I don't care if you get them or not.

Cuyoapart.mza

En zelfs dan moet je de market data nog apart betalen.Remco schreef op vrijdag 19 maart 2021 @ 16:34:

[...]

Yep, Bloomberg terminal bijvoorbeeld:

https://www.bloomberg.com...ution/bloomberg-terminal/

Iets van $ 24.000,- per jaar.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

/u/79923/DUT11.png?f=community)

:strip_exif()/u/8630/space.gif?f=community)

:strip_exif()/u/352534/crop640deaa522bb4_cropped.webp?f=community)

:strip_icc():strip_exif()/u/19987/images.jpg?f=community)

{kind=link}