Xanaroth schreef op donderdag 2 april 2020 @ 09:10:

[...]

Voor de vergelijking moet je dus uitgaan van wonen, ofwel kopen vs huren voor de lange termijn. Je huurt tegen zeg 800/maand (+2%/jaar), met daarbij zowel de maandelijkse last en verhoging oneindig lang doorlopend. Daarmee moet je een koopwoning vergelijken, waarbij je uitgave naar max 30 jaar gewoon stopt.

Koop je dan zeg 300k woning tegen 1,5%, inclusief HRA, zijn je kosten over 30 jaar 357k+kk, laten we zeggen 370k voor het gemak. Huur je tegen 800/maand, jaarlijks stijgend, zit je over diezelfde periode op 390k. Met als kanttekening dat woningbezit in jaar 31 pakweg 0,- kost, terwijl die huurwoning >1400/maand bereikt heeft.

Neem je wel de belastingen mee voor een koophuis die een huurder niet heeft, ook al is het huis afbetaald?

Ook al neig ik naar een keer kopen, blijf ik ook in dubio; kopen of zoals nu blijven huren.

Ten eerste, als ik blijf huren, is de projectie (volgens financieel plannings programma dat ABN AMRO gebruikt, zelfde soort als wat @

crosscarver gebruikt) dat hoewel huren nu 10% van ons gezamelijk bruto inkomen kost, dat over 50 jaar, 35% van ons gezamelijk AOW+Pensioen bruto inkomen is. Uitgaande van een 2% huurkostenstijging per jaar. 35% is echt veel, op een

bruto inkomen, ook al is dat tijdens AOW leeftijd met lagere belastingen.

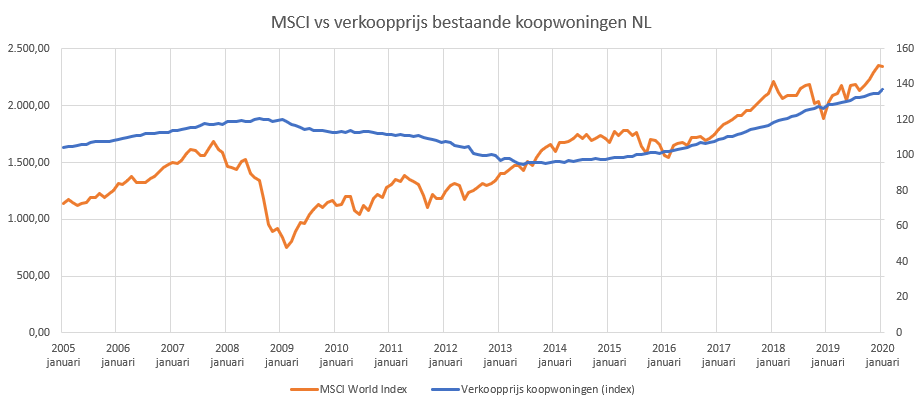

Ten tweede, hieronder een plaatje dat ik al eerder heb gepost, waarbij in geel huren+beleggen staat afgebeeld, en in de zwarte lijn kopen en 30 jaar annuitair aflossen en beleggen, uitgaande van 3% rendement op beleggingen.

Als je koopt, wordt de vermogensopbouw vertraagd, maar dit vermogen blijft doorstijgen nadat pensioen+AOW beiden gestart zijn, terwijl de hoge huur in je vermogen blijft vreten.

(de dipjes zijn de wens van half jaar sabbaticals om de 5 jaar).

Wat ik nog mis in mijn eigen gedachtengang, is of het als FIRE-wannabe het niet handiger is om je eerste huis 50% linear/annuitair en 50% aflossingsvrij aan te kopen, met het verschil van de lagere aflossingsbedragen in beleggingen (bv VWRL) te duwen. HRA is toch zo laag nu.

@

crosscarver , heb jij hier input hier?

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

:strip_exif()/u/396800/D-_3427da0a9c293b63f2a66dea2e642102.gif?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

/u/147561/vaag2.JPG?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/800401/crop5c3db20d38f31.jpeg?f=community)

:strip_icc():strip_exif()/u/173251/crop583af9f29b475.jpeg?f=community)

:strip_icc():strip_exif()/u/146731/crop562615a0aa64c.jpeg?f=community)

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

/u/12528/crop69c02af1d5945_cropped.png?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_exif()/u/27281/image.gif?f=community)

:strip_icc():strip_exif()/u/15793/zwelgje100.jpg?f=community)

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/148671/skyaero_small_tweakers.jpg?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)