Let wel op dat als je dat doet en je vervolgens alsnog in de WW terecht komt, je WW 70% van je laatstverdiende loon is.Wozmro schreef op maandag 23 maart 2020 @ 09:09:

Ik ben niet van plan om lifestyle changes te maken.

Ik heb wel de mogelijkheid om flexibel mee te gaan in de wilde rit waar mijn werkgever nu in zit.

Als hij mij zou vragen om bijvoorbeeld de rest van het jaar 3 dagen ipv 5 te werken dan kan ik gewoon zeggen: ok, maar dan reken ik ook op flexibiliteit van werkgeverskant als het weer beter gaat.

- Wozmro

- Registratie: December 2016

- Laatst online: 07:18

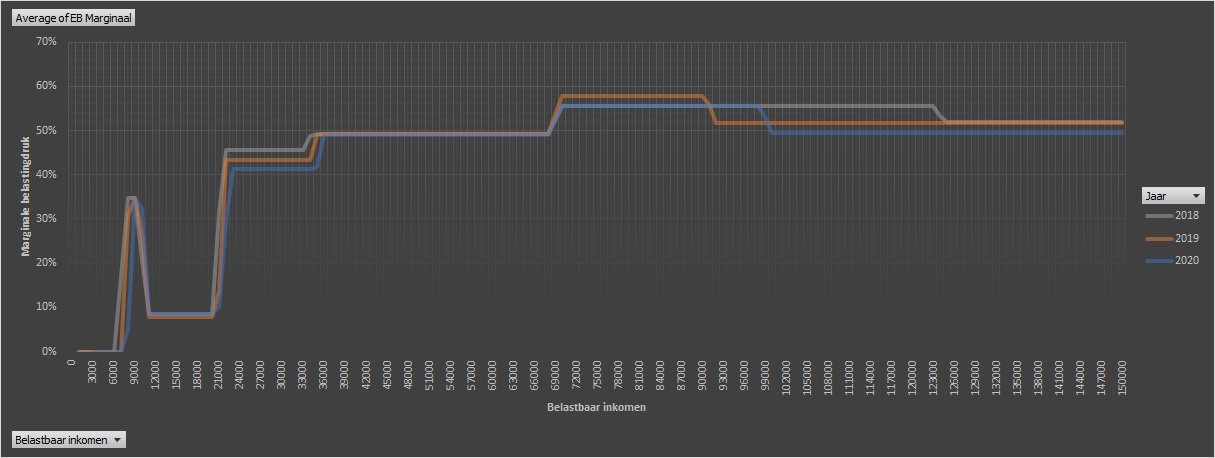

Goede opmerking. Ik moet uitzoeken hoe dit zit in België.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)

Wij zijn in 2018 verhuisd naar een huis van vergelijkbare waarde als onze oude woning. Bij het afsluiten van de hypotheek heb ik vooral gekeken naar de rente bij een LTV van 50%. We hebben de hypotheek afgesloten voor 100% met het idee om 50% af te lossen met de opbrengst van de verkoop van de oude woning. Helaas lukte het niet een koper te vinden die onze vraagprijs wilde betalen. Dus verhuren we de oude woning nu met zo'n 5% rendement op ons vermogen dat daar in zit.

Het nadeel van deze situatie is dat de LTV van de nieuwe hypotheek 100% is waardoor er een 0,6% risico-opslag zit ten opzichte van een LTV van 50%. Om de eerste stap van 0,4% opslag eraf te krijgen moeten we €45k aflossen zodat de LTV < 90% wordt. Met een rente van 1,6% (en al €300k geïnvesteerd in vastgoed van de oude woning) voelt dat toch niet goed. Nu hebben we in plaats daarvan voor €399 een nieuwe taxatie laten doen. Met de verbeteringen die we hebben gedaan aan het huis en de stijgende markt blijken we zonder een cent extra te hoeven aflossen al op een LTV van 86% te zitten. De €399 kosten hebben we er in 4 maanden uit.

Het nadeel van deze situatie is dat de LTV van de nieuwe hypotheek 100% is waardoor er een 0,6% risico-opslag zit ten opzichte van een LTV van 50%. Om de eerste stap van 0,4% opslag eraf te krijgen moeten we €45k aflossen zodat de LTV < 90% wordt. Met een rente van 1,6% (en al €300k geïnvesteerd in vastgoed van de oude woning) voelt dat toch niet goed. Nu hebben we in plaats daarvan voor €399 een nieuwe taxatie laten doen. Met de verbeteringen die we hebben gedaan aan het huis en de stijgende markt blijken we zonder een cent extra te hoeven aflossen al op een LTV van 86% te zitten. De €399 kosten hebben we er in 4 maanden uit.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

@RichieB

Kijk, dat is een mooie besparing. Is die taxatie aftrekbaar van de belasting?

Kijk, dat is een mooie besparing. Is die taxatie aftrekbaar van de belasting?

- stfn345

- Registratie: Januari 2000

- Laatst online: 06:33

:strip_icc():strip_exif()/u/2431/cat.jpg?f=community)

Ja dat is hij. Wij hebben nl. hetzelfde gedaan:Sovieto schreef op maandag 23 maart 2020 @ 22:48:

@RichieB

Kijk, dat is een mooie besparing. Is die taxatie aftrekbaar van de belasting?

Huis opnieuw laten taxeren, ineens andere risicoklasse, scheelt 0,4% - in 3 maanden terugverdiend (en nog aftrekbaar!)

- oscar82

- Registratie: September 2010

- Laatst online: 01:45

De ondertitel

Bij mij geen nieuwe taxatie. Hier is de jaarlijkse WOZ-brief nu 2 keer achter elkaar aanleiding geweest om 2 risicoklassen te mogen dalen. Zo gaat het rap richting de 50% LTV (en de laagste risicoklasse).

In het kader van micro-optimalisaties heb vandaag maar mijn flexibele NS kortingsabonement stopgezet. Laatste treinreis is al weer van een maand geleden en ik verwacht binnenkort toch niet de trein te nemen.

Edit: om eerlijk te zijn staat daar een micro lifestyle-inflatie tegenover: ik kon voor 0,50 meer per maand mijn internetsnelheid meer dan verdubbelen. Dat is toch gewoon te mooi om te laten liggen.

Ligt het aan mij of hebben jullie de afgelopen maand ook (veel) minder geld uitgegeven? Ik merkte vandaag dat ik ongeveer de helft meer dan normaal kon investeren. Het zal wel liggen aan de gesloten horeca/zwembaden/musea. In een normale maand heb ik een savingsrate van 20% en nu opeens 30%.

In het kader van micro-optimalisaties heb vandaag maar mijn flexibele NS kortingsabonement stopgezet. Laatste treinreis is al weer van een maand geleden en ik verwacht binnenkort toch niet de trein te nemen.

Edit: om eerlijk te zijn staat daar een micro lifestyle-inflatie tegenover: ik kon voor 0,50 meer per maand mijn internetsnelheid meer dan verdubbelen. Dat is toch gewoon te mooi om te laten liggen.

Ligt het aan mij of hebben jullie de afgelopen maand ook (veel) minder geld uitgegeven? Ik merkte vandaag dat ik ongeveer de helft meer dan normaal kon investeren. Het zal wel liggen aan de gesloten horeca/zwembaden/musea. In een normale maand heb ik een savingsrate van 20% en nu opeens 30%.

[ Voor 12% gewijzigd door oscar82 op 24-03-2020 00:27 . Reden: Niet alleen goed nieuws. Ook gezondigd ]

Verwijderd

@RichieB Ik was je verhaal aan het lezen en kreeg direct in mijn hoofd 'doe dan een taxatie!'. Maar terwijl ik verder aan het lezen was bleek je daar dus zelf al op gekomen te zijn  Hier hetzelfde gedaan en met een waardestijging van 190K (in mijn ogen veel te hoog) direct in de laagste renteklasse gekomen. Scheelt 0,54% rente.

Hier hetzelfde gedaan en met een waardestijging van 190K (in mijn ogen veel te hoog) direct in de laagste renteklasse gekomen. Scheelt 0,54% rente.

@razorhead Mijn beeld is dat de taxatie niet aftrekbaar is omdat je deze niet gebruikt voor het aanvragen of oversluiten van een hypotheek, maar ik vond het bij mijn korte zoektocht al niet heel duidelijk. Op basis van welke informatie kom jij tot de conclusie dat het wel aftrekbaar is?

@oscar82 Ik denk dat dit voor heel veel mensen geldt. Je kunt nergens naartoe en daarmee vallen er veel posten waar normaal gesproken geld aan uitgegeven kan worden weg. Zelf gaf ik al vrijwel niks uit aan uitjes en sociale activiteiten (gezin met jonge kinderen) dus erg veel extra besparen doe ik niet. Wat ik wel merk bij mezelf is dat ik uit verveling van het thuis moeten blijven eerder geneigd ben online aankopen te doen zodat ik iets nieuws om handen heb om mee bezig te zijn.Gelukkig lukt het tot nu toe om dat vooral niet te doen

@razorhead Mijn beeld is dat de taxatie niet aftrekbaar is omdat je deze niet gebruikt voor het aanvragen of oversluiten van een hypotheek, maar ik vond het bij mijn korte zoektocht al niet heel duidelijk. Op basis van welke informatie kom jij tot de conclusie dat het wel aftrekbaar is?

@oscar82 Ik denk dat dit voor heel veel mensen geldt. Je kunt nergens naartoe en daarmee vallen er veel posten waar normaal gesproken geld aan uitgegeven kan worden weg. Zelf gaf ik al vrijwel niks uit aan uitjes en sociale activiteiten (gezin met jonge kinderen) dus erg veel extra besparen doe ik niet. Wat ik wel merk bij mezelf is dat ik uit verveling van het thuis moeten blijven eerder geneigd ben online aankopen te doen zodat ik iets nieuws om handen heb om mee bezig te zijn.Gelukkig lukt het tot nu toe om dat vooral niet te doen

[ Voor 30% gewijzigd door Verwijderd op 24-03-2020 07:16 ]

- Tweezitsbank

- Registratie: December 2016

- Niet online

Relax...

:strip_icc():strip_exif()/u/860671/crop585f66839794c_cropped.jpeg?f=community)

In beperkte mate bespaar ik wel iets vanwege het (verplicht) thuis blijven. Een weekendje weg in mei is gister geannuleerd dus die kosten vallen weg. Verder betaald de werkgever nog steeds reiskosten terwijl ik niet de deur uit ga. Daar staan dan wel wat extra stookkosten en een paar bakjes koffie tegenover.oscar82 schreef op dinsdag 24 maart 2020 @ 00:21:

Ligt het aan mij of hebben jullie de afgelopen maand ook (veel) minder geld uitgegeven? Ik merkte vandaag dat ik ongeveer de helft meer dan normaal kon investeren. Het zal wel liggen aan de gesloten horeca/zwembaden/musea. In een normale maand heb ik een savingsrate van 20% en nu opeens 30%.

Aan uitgaan en sporten besteed ik sowieso al niet veel. Ik heb een museumkaart dus de meeste entrees kosten niets extra en bespaar ik nu dus ook niet. Sporten doe ik in de buitenlucht. Enige wat ik dus bespaar zijn wat terrasjes zo nu en dan en wellicht een verjaardag of 2 maar dat zijn geen substantiële bedragen.

Overigens hou ik mijn overzicht in Excel bij per jaar en niet per maand aangezien de inkomsten en uitgaven per maand te veel schommelen (denk aan vakantiegeld, auto onderhoud, belastingteruggaaf, vakanties etc). Per jaar middelt dat wat beter dan per maand.

Ik heb vorig jaar flink ingelegd in mijn box 1 pensioenbeleggingen bij Brand New Day, maar nu ik het allemaal nog eens nareken blijk ik nog steeds een flink pensioengat te hebben. Ik kan dit jaar weer de hele reserveringsruimte van €7k+ gebruiken. Omdat ik voorstander ben van lumpsum ipv DCA ga ik die storting nu maar doen. VWRL staat ook lekker laag. Zo laag zelfs dat ik overweeg om nu 10x mijn normale maandelijkse storting te doen ipv 1x. Dan is mijn pensioenpot meteen maximaal gevuld voor 2020. Het enige wat in mijn achterhoofd knaagt is "gaat het nog lager"...

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- Mirved

- Registratie: Oktober 2009

- Laatst online: 05-06 13:35

Ik heb geen glazen bol maar het grootste deel van de markt bestaat uit Amerikaanse aandelen en daar is het nu pas net mis aan het gaan. Ook verwacht ik dat het daar nog heftiger gaat worden dan hier. Omdat mensen niet naar de dokters gaan uit vrees voor rekeningen (onverzekerd), er slechte voorlichting is over het corona virus en omdat zieken toch naar het werk gaan uit vrees voor hun baan. Dit zal er voor zorgen dat de verspreiding daar nog veel heftiger gaat zijn. Wanneer dat gaat doordringen zal de aandelenmarkt nog verder dalen. Ook het onbeperkt bij drukken van geld gaat zware financiële gevolgen hebben voor de Amerikaanse economie. Maar zoals ik al op het begin zei dat is mijn mening zeker weten doe ik het niet.

- Ascension

- Registratie: September 2008

- Laatst online: 22:11

@Mirved dan is, zoals altijd, de vraag of dat niet al is ingeprijsd. Want wat jij zegt is niet bepaald inside information. Voordeel is wel dat VS vaak veerkrachtig is, het herstel gaat een stuk harder dan in Europa.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Hier niet, de vaste reiskostenvergoeding is tijdelijk ingetrokken omdat iedereen nu thuis werkt.Tweezitsbank schreef op dinsdag 24 maart 2020 @ 08:11:

[...]

Verder betaald de werkgever nog steeds reiskosten terwijl ik niet de deur uit ga.

Ik ga er in deze wel op achteruit, omdat de werkelijke reiskosten lager zijn dan de afgesproken vergoeding.

- Mirved

- Registratie: Oktober 2009

- Laatst online: 05-06 13:35

Klopt, maar ik geloof niet dat dit al volledig in de prijs zit. Anders stonden de koersen wel lager dan nu. Het herstel gaat zeker harder alleen moeten we eerst nog eens op het dieptepunt komen in de VS. Herstel zal op zijn vroegst pas over 2-3 maanden zijn in de VS tot die tijd wordt het alleen erger. (naar mijn mening)Ascension schreef op dinsdag 24 maart 2020 @ 09:28:

@Mirved dan is, zoals altijd, de vraag of dat niet al is ingeprijsd. Want wat jij zegt is niet bepaald inside information. Voordeel is wel dat VS vaak veerkrachtig is, het herstel gaat een stuk harder dan in Europa.

- stfn345

- Registratie: Januari 2000

- Laatst online: 06:33

o.a. hier:Verwijderd schreef op dinsdag 24 maart 2020 @ 07:13:

@razorhead Mijn beeld is dat de taxatie niet aftrekbaar is omdat je deze niet gebruikt voor het aanvragen of oversluiten van een hypotheek, maar ik vond het bij mijn korte zoektocht al niet heel duidelijk. Op basis van welke informatie kom jij tot de conclusie dat het wel aftrekbaar is?

https://www.hypotheekshop...aftrekposten-eigen-woning

✓ Risico-opslag

Betaal je een risico-opslag aan je hypotheekverstrekker? En heb je in 2019 kosten gemaakt om aan te tonen dat die renteopslag kan vervallen, zoals taxatie- en advieskosten? Dan mag je die kosten eenmalig aftrekken in je aangifte inkomstenbelasting.

Verwijderd

Linkje naar een eerdere post van mijzelf:Verwijderd schreef op dinsdag 24 maart 2020 @ 07:13:

@razorhead Mijn beeld is dat de taxatie niet aftrekbaar is omdat je deze niet gebruikt voor het aanvragen of oversluiten van een hypotheek, maar ik vond het bij mijn korte zoektocht al niet heel duidelijk. Op basis van welke informatie kom jij tot de conclusie dat het wel aftrekbaar is?

Verwijderd in "Financiële onafhankelijkheid - Deel 3"

- Shapeshifter

- Registratie: Januari 2004

- Laatst online: 26-04 15:15

Get it over with

Ik merk er werkelijk helemaal niets van. Mijn levensstijl blijkt 100% compatible te zijn met (bijna) lockdown. Ik ging al nergens heen, deed al geen onzinnige uitgaven en gebruik maar heel weinig producten of diensten. Aan de andere kant dus ook geen extra besparing helaas.oscar82 schreef op dinsdag 24 maart 2020 @ 00:21:

Ligt het aan mij of hebben jullie de afgelopen maand ook (veel) minder geld uitgegeven? Ik merkte vandaag dat ik ongeveer de helft meer dan normaal kon investeren. Het zal wel liggen aan de gesloten horeca/zwembaden/musea. In een normale maand heb ik een savingsrate van 20% en nu opeens 30%.

Wat ik wel ontzettend jammer vind is dat ik nu thuis moet zitten, maar nog steeds niets nuttigs met die tijd kan doen omdat ik opeens op drie kinderen moet passen. Na een uurtje ben ik er wel achter dat dat duidelijk niet mijn roeping is in het leven. Ik zou me prima jaren kunnen vermaken als ik gewoon mijn gang kan gaan, maar niets zinnigs kunnen doen bezorgt me na een uurtje meer stress dan de laatste weken bij elkaar.

Overigens misschien wat duister, maar ik zie de positieve kant wel: alleen al in China is het werkelijke aantal doden waarschijnlijk rond de -49.000 omdat er veel minder uitstoot is en er dus minder dood gaan. In Nederland worden het vergrijzingsprobleem met daaraan de krapte op de woningmarkt, het onder druk staande pensioenstelsel en het zorgstelsel op de lange termijn ook ontlast. De wegen zijn heerlijk leeg zonder dat ik iets mis of iets niet kan doen. Zou hier wel aan kunnen wennen, beetje jammer dat de prijs zo hoog is (mensen die dood gaan).

HP ZBook Studio G3 - Hyundai Ioniq EV Classic - Opel Vivaro-e 75kWh - 22x Prusa i3 MK3S - 8x Prusa MINI+ - Ooznest Workbee 1,5m x 1,5m

:strip_icc():strip_exif()/u/88819/larry_new.jpg?f=community)

Als je daar bang voor bent moet je toch DCA gaan toepassen. Als je dan denkt dat de grootste dip is geweest kun je het overgebleven deel lump summen. Zolang USA nog niet over de heuvel is qua besmettingen/sterfgevallen blijft het koffiedik kijken denk ik.RichieB schreef op dinsdag 24 maart 2020 @ 09:10:

Ik heb vorig jaar flink ingelegd in mijn box 3 pensioenbeleggingen bij Brand New Day, maar nu ik het allemaal nog eens nareken blijk ik nog steeds een flink pensioengat te hebben. Ik kan dit jaar weer de hele reserveringsruimte van €7k+ gebruiken. Omdat ik voorstander ben van lumpsum ipv DCA ga ik die storting nu maar doen. VWRL staat ook lekker laag. Zo laag zelfs dat ik overweeg om nu 10x mijn normale maandelijkse storting te doen ipv 1x. Dan is mijn pensioenpot meteen maximaal gevuld voor 2020. Het enige wat in mijn achterhoofd knaagt is "gaat het nog lager"...

[ Voor 5% gewijzigd door Trasos op 24-03-2020 10:32 ]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:41

Is dat niet juist de hele achterliggende gedachte achter gespreid beleggen...?RichieB schreef op dinsdag 24 maart 2020 @ 09:10:

VWRL staat ook lekker laag. Zo laag zelfs dat ik overweeg om nu 10x mijn normale maandelijkse storting te doen ipv 1x. Dan is mijn pensioenpot meteen maximaal gevuld voor 2020. Het enige wat in mijn achterhoofd knaagt is "gaat het nog lager"...

Mijn gedachte achter gespreid beleggen is aan de ene kan dat ik maandelijks geld krijg waar ik iets van over houd en aan de andere kant dat ik in box 1 per jaar een maximum heb dat ik vrij in mag leggen. Lump sum beats dollar cost average. Alleen ik heb niet altijd die lump sum beschikbaar, maar toevallig voor mijn box 1 maximum voor 2020 nu wel.Rubbergrover1 schreef op dinsdag 24 maart 2020 @ 10:53:

[...]

Is dat niet juist de hele achterliggende gedachte achter gespreid beleggen...?

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- oscar82

- Registratie: September 2010

- Laatst online: 01:45

De ondertitel

Dit is voor mij met 2 kinderen al herkenbaar. Nu met thuiswerken extra met de neus op de feiten dat het thuis gewoon hard `werken` is. Maar tijd besteden met je kinderen is toch wel echt nuttig. Misschien voelt het niet zo voor jou, maar vast wel voor hen (later).Shapeshifter schreef op dinsdag 24 maart 2020 @ 10:16:

[...]

(...)

Wat ik wel ontzettend jammer vind is dat ik nu thuis moet zitten, maar nog steeds niets nuttigs met die tijd kan doen omdat ik opeens op drie kinderen moet passen. Na een uurtje ben ik er wel achter dat dat duidelijk niet mijn roeping is in het leven. Ik zou me prima jaren kunnen vermaken als ik gewoon mijn gang kan gaan, maar niets zinnigs kunnen doen bezorgt me na een uurtje meer stress dan de laatste weken bij elkaar.

(...)

Lang verhaal kort: FO is mooi, maar een huishouden met kids runnen is een full time baan waar je je als werkende op kantoor toch maar mooi aan kan onttrekken. Ik praat hier wel eens over met oudere collega's, met kinderen rond de 18. Eentje is FO zonder dat hij het zelf helemaal doorheeft, volgens mij. Hij komt graag 3 dagen per week naar kantoor om rondom andere mensen te mogen zijn dan zijn vrouw en puberdochter.

- coldasice

- Registratie: September 2000

- Laatst online: 05-06 19:56

business intelligence

/u/12528/crop69c02af1d5945_cropped.png?f=community)

Zonder te ver af te dwalen, maar met de huidige instelling van Trump gaat dit kei en keihard in US, gelukkig doen de meeste staten dit wat verstandiger. Ik denk zelfs dat Trump hiermee zijn bijna zekere verkiezingen gaat verliezen.... bijna tijd om in te stappen in amerikaanse aandelen...mijn eigen werkgever is inmiddels 60% gedaald....Mirved schreef op dinsdag 24 maart 2020 @ 09:26:

Ik heb geen glazen bol maar het grootste deel van de markt bestaat uit Amerikaanse aandelen en daar is het nu pas net mis aan het gaan. Ook verwacht ik dat het daar nog heftiger gaat worden dan hier. Omdat mensen niet naar de dokters gaan uit vrees voor rekeningen (onverzekerd), er slechte voorlichting is over het corona virus en omdat zieken toch naar het werk gaan uit vrees voor hun baan. Dit zal er voor zorgen dat de verspreiding daar nog veel heftiger gaat zijn. Wanneer dat gaat doordringen zal de aandelenmarkt nog verder dalen. Ook het onbeperkt bij drukken van geld gaat zware financiële gevolgen hebben voor de Amerikaanse economie. Maar zoals ik al op het begin zei dat is mijn mening zeker weten doe ik het niet.

freelance-intelligence.info

- Shapeshifter

- Registratie: Januari 2004

- Laatst online: 26-04 15:15

Get it over with

Oh, ik heb altijd wel begrepen dat een huishouden draaiend houden gewoon werk is, maar ik vind het gewoon doodsaai, frustrerend en een verspilling van mijn tijd. Iemand anders kan dat ook, dus heeft het weinig toegevoegde waarde als ik het ga doen. Ik vind tijd besteden aan de kinderen een beetje een truïsme, dat zal allemaal vast, maar ik haal er gewoon weinig voldoening uit. Een avondje, of in het weekend of een dagje uit kan ik me nog overheen zetten, maar zo een paar dagen achter elkaar en ik ben er gewoon helemaal klaar mee. Een belangrijke voorwaarde voor FO is voor mij dan ook altijd al geweest dat de kinderen het huis uit zijn. Lijkt me fantastisch om gewoon weer je eigen leven te kunnen leiden in plaats van constant bezig moeten zijn met anderen. Het is een beetje vergelijkbaar met incompetente collega's hebben op je werk, daar kan ik ook echt niet mee omgaan. Gelukkig is dat niet het geval, maar heb ik op het moment weinig aan omdat ik niet naar mijn werk mag. Snap die oudere collega heel goed, zolang de kinderen thuiswonen blijf ik lekker 40 uur per week werken.oscar82 schreef op dinsdag 24 maart 2020 @ 12:45:

[...]

Dit is voor mij met 2 kinderen al herkenbaar. Nu met thuiswerken extra met de neus op de feiten dat het thuis gewoon hard `werken` is. Maar tijd besteden met je kinderen is toch wel echt nuttig. Misschien voelt het niet zo voor jou, maar vast wel voor hen (later).

Lang verhaal kort: FO is mooi, maar een huishouden met kids runnen is een full time baan waar je je als werkende op kantoor toch maar mooi aan kan onttrekken. Ik praat hier wel eens over met oudere collega's, met kinderen rond de 18. Eentje is FO zonder dat hij het zelf helemaal doorheeft, volgens mij. Hij komt graag 3 dagen per week naar kantoor om rondom andere mensen te mogen zijn dan zijn vrouw en puberdochter.

HP ZBook Studio G3 - Hyundai Ioniq EV Classic - Opel Vivaro-e 75kWh - 22x Prusa i3 MK3S - 8x Prusa MINI+ - Ooznest Workbee 1,5m x 1,5m

- Jealgu

- Registratie: Januari 2016

- Laatst online: 05-06 19:58

Begrijp ik goed dat je wel voor kinderen hebt gekozen? Achteraf tegengevallen?Shapeshifter schreef op dinsdag 24 maart 2020 @ 14:02:

[...]

Oh, ik heb altijd wel begrepen dat een huishouden draaiend houden gewoon werk is, maar ik vind het gewoon doodsaai, frustrerend en een verspilling van mijn tijd. Iemand anders kan dat ook, dus heeft het weinig toegevoegde waarde als ik het ga doen. Ik vind tijd besteden aan de kinderen een beetje een truïsme, dat zal allemaal vast, maar ik haal er gewoon weinig voldoening uit. Een avondje, of in het weekend of een dagje uit kan ik me nog overheen zetten, maar zo een paar dagen achter elkaar en ik ben er gewoon helemaal klaar mee. Een belangrijke voorwaarde voor FO is voor mij dan ook altijd al geweest dat de kinderen het huis uit zijn. Lijkt me fantastisch om gewoon weer je eigen leven te kunnen leiden in plaats van constant bezig moeten zijn met anderen. Het is een beetje vergelijkbaar met incompetente collega's hebben op je werk, daar kan ik ook echt niet mee omgaan. Gelukkig is dat niet het geval, maar heb ik op het moment weinig aan omdat ik niet naar mijn werk mag. Snap die oudere collega heel goed, zolang de kinderen thuiswonen blijf ik lekker 40 uur per week werken.

- roda_djavulen

- Registratie: Oktober 2011

- Laatst online: 04-06 16:53

@Jealgu Zoek even in dit topic, de ervaringen met kinderen van shapeshifter zijn hier al vaker aan bod gekomen

- Kluifjes

- Registratie: Juli 2012

- Laatst online: 03-06 20:08

Ik ben echt benieuwd hoe dat gaat aflopen inderdaad. Wall Street is voor hem meer van belang dan mensenlevens, maar het kan weleens averechts werken.coldasice schreef op dinsdag 24 maart 2020 @ 13:41:

[...]

Zonder te ver af te dwalen, maar met de huidige instelling van Trump gaat dit kei en keihard in US, gelukkig doen de meeste staten dit wat verstandiger. Ik denk zelfs dat Trump hiermee zijn bijna zekere verkiezingen gaat verliezen.... bijna tijd om in te stappen in amerikaanse aandelen...mijn eigen werkgever is inmiddels 60% gedaald....

"Dit kan een groter probleem gaan vormen dan het probleem waarmee het allemaal begon." Trump trok een vergelijking met autorijden. Het aantal verkeersongelukken zou een veel groter probleem zijn. "Dat betekent niet dat we iedereen gaan vertellen dat ze geen auto meer mogen rijden."

- Wozmro

- Registratie: December 2016

- Laatst online: 07:18

Er is blijkbaar al een generaal aangeduid als opperbevelhebber voor in het extreme geval dat...

https://m.hln.be/nieuws/b...pen-zijn-in-vs~a00774e40/

Het is niet erg dat de filmzalen gesloten zijn. De werkelijkheid levert het spannendste scenario. Voor zover we weten wat echt is en niet echt.

https://m.hln.be/nieuws/b...pen-zijn-in-vs~a00774e40/

Het is niet erg dat de filmzalen gesloten zijn. De werkelijkheid levert het spannendste scenario. Voor zover we weten wat echt is en niet echt.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:41

Ben je daar verbaasd over? Volgens mij hebben ze die draaiboeken permanent klaarliggen en worden ze alleen zo af en toe weer eens afgestoft als de boel wat kritischer wordt.Wozmro schreef op dinsdag 24 maart 2020 @ 15:08:

Er is blijkbaar al een generaal aangeduid als opperbevelhebber voor in het extreme geval dat...

https://m.hln.be/nieuws/b...pen-zijn-in-vs~a00774e40/

Het is niet erg dat de filmzalen gesloten zijn. De werkelijkheid levert het spannendste scenario. Voor zover we weten wat echt is en niet echt.

Denk je trouwens dat dat in Nederland anders is? OK, hier zullen ze wat minder ver gaan, maar je kunt er vergif op innemen dat het leger hier ook paraat staat. En dat er diverse draaiboeken zijn voor als (een groot deel van) het kabinet en het koninklijk huis ernstig ziek wordt.

- oscar82

- Registratie: September 2010

- Laatst online: 01:45

De ondertitel

Dit heb ik ook heel erg. En de realisatie haalde ook opeens heel veel druk van mijn psychologische ketel om supersnel de status van FO na te streven. Ik kan voor mijn eigen financiele situatie nog makkelijk 17 jaar uittrekken, omdat de jongste dan pas ongeveer op zichzelf zou kunnen gaan wonen.Shapeshifter schreef op dinsdag 24 maart 2020 @ 14:02:

[...]

Een belangrijke voorwaarde voor FO is voor mij dan ook altijd al geweest dat de kinderen het huis uit zijn. Lijkt me fantastisch om gewoon weer je eigen leven te kunnen leiden in plaats van constant bezig moeten zijn met anderen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:41

Volgens mij span je het paard achter de wagen als je koste wat het kost zo snel mogelijk FO wil zijn en dat spanning of psychologische druk geeft. Het streven naar FO zou juist rust moeten geven; het idee dat je nu lekker bezig bent 'omdat het moet', maar binnen afzienbare tijd de situatie krijgt dat je ervoor kunt kiezen te stoppen als je dat wil. Maar geen stress als die FO bijvoorbeeld iets later zou komen. Het komt vanzelf...oscar82 schreef op dinsdag 24 maart 2020 @ 21:57:

[...]

Dit heb ik ook heel erg. En de realisatie haalde ook opeens heel veel druk van mijn psychologische ketel om supersnel de status van FO na te streven. Ik kan voor mijn eigen financiele situatie nog makkelijk 17 jaar uittrekken, omdat de jongste dan pas ongeveer op zichzelf zou kunnen gaan wonen.

Zijn er hier mensen die hun baan al verloren hebben?

Neem aan dat het voor nu voornamelijk flex-werkers zijn, waarvan het contract niet verlengd worden.

Passen jullie je strategie aan, bijvoorbeeld minder beleggen en meer sparen.

Of misschien je uitgaven minimaliseren.

Zelf heb ik 2+ jaar uitgaven op de spaarrekening staan, en werk in de voedingsindustrie dus mijn baan is redelijk zeker.

Eind vorig jaar en begin dit jaar zat ik eraan te denken een gedeelte van mijn spaargeld te gaan beleggen, ben blij dat ik het niet gedaan heb.

Neem aan dat het voor nu voornamelijk flex-werkers zijn, waarvan het contract niet verlengd worden.

Passen jullie je strategie aan, bijvoorbeeld minder beleggen en meer sparen.

Of misschien je uitgaven minimaliseren.

Zelf heb ik 2+ jaar uitgaven op de spaarrekening staan, en werk in de voedingsindustrie dus mijn baan is redelijk zeker.

Eind vorig jaar en begin dit jaar zat ik eraan te denken een gedeelte van mijn spaargeld te gaan beleggen, ben blij dat ik het niet gedaan heb.

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 20-05 13:28

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Heb nog werk en denk ook niet dat het bedrijf tijdens deze crisis ten onder zal gaan maar ik ben wel even gestopt met aflossen en hou wat meer geld op de spaarrekening (nu bijna 2 jaar aan uitgaven). Zodra de hele crisis weer is gaan liggen even opnieuw bekijken wat we dan gaan doen maar ik denk dat ik dan weer verder ga met aflossen.Unif schreef op woensdag 25 maart 2020 @ 08:13:

Zijn er hier mensen die hun baan al verloren hebben?

Neem aan dat het voor nu voornamelijk flex-werkers zijn, waarvan het contract niet verlengd worden.

Passen jullie je strategie aan, bijvoorbeeld minder beleggen en meer sparen.

Of misschien je uitgaven minimaliseren.

Zelf heb ik 2+ jaar uitgaven op de spaarrekening staan, en werk in de voedingsindustrie dus mijn baan is redelijk zeker.

Eind vorig jaar en begin dit jaar zat ik eraan te denken een gedeelte van mijn spaargeld te gaan beleggen, ben blij dat ik het niet gedaan heb.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:41

Ik pas mijn strategie niet echt aan. Mijn beleggingen zijn lange termijn beleggingen met geld dat niet noodzakelijk is. De dalende koersen betekenen wellicht dat het een jaartje (of meer) langer duurt voor ik FO ben, maar daar maak ik mijn niet druk om. Buy and hold is niet altijd even handig, maar het geeft een hoop rust om je geen zorgen te maken of je wellicht had moeten verkopen, of dat alsnog zou moeten doen, of wanneer je weer zou moeten instappen etc. Maar misschien dat ik mijn maandelijkse storing even wat beter wil timen of even uitstel, wie weet.

Weinig zorgen over de baan, trouwens. En als dat toch zou stoppen, dan heb ik ook nog een forse spaarpot om het een tijd uit te houden. (Nog los van de WW.)

Weinig zorgen over de baan, trouwens. En als dat toch zou stoppen, dan heb ik ook nog een forse spaarpot om het een tijd uit te houden. (Nog los van de WW.)

- R.van.M

- Registratie: December 2009

- Laatst online: 07:37

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Dit is de reden dat er altijd wordt aangeraden een 'emergency fund' te hebben. Als je ZZP-er bent (en dus geen WW rechten hebt) is het verstandig dit potje groter te hebben. Bij iemand in loondienst kan het kleiner zijn omdat je ook nog recht op WW hebt. Bij welke bedragen je prettig voelt is persoonlijk. De consensus ligt hier volgens mij voor een werknemer ergens tussen de 6 maanden en 1 jaarUnif schreef op woensdag 25 maart 2020 @ 08:13:

Zijn er hier mensen die hun baan al verloren hebben?

Neem aan dat het voor nu voornamelijk flex-werkers zijn, waarvan het contract niet verlengd worden.

Passen jullie je strategie aan, bijvoorbeeld minder beleggen en meer sparen.

Of misschien je uitgaven minimaliseren.

Zelf heb ik 2+ jaar uitgaven op de spaarrekening staan, en werk in de voedingsindustrie dus mijn baan is redelijk zeker.

Eind vorig jaar en begin dit jaar zat ik eraan te denken een gedeelte van mijn spaargeld te gaan beleggen, ben blij dat ik het niet gedaan heb.

Jij hebt een relatief grote pot als 'emergency fund'. Daar is op zicht niets mis mee, maar over het algemeen is dat sub-optimaal omdat dit potje nauwelijks rendement maakt. Dit vertraagt je opbouw tot FO.

Je zegt dat je eind vorig jaar wou instappen en dat je blij bent dat niet gedaan te hebben. Met de huidige daling is dat inderdaad geluk geweest, maar dat betekend dus dat je dit geld nooit gaat beleggen? In dat geval is het waarschijnlijk dat je over 20 jaar minder kapitaal hebt, ook al was je vorig jaar ingestapt.

Precies de reden dat buy&hold juist ook nu handig isRubbergrover1 schreef op woensdag 25 maart 2020 @ 08:46:

[...]Buy and hold is niet altijd even handig, maar het geeft een hoop rust om je geen zorgen te maken of je wellicht had moeten verkopen, of dat alsnog zou moeten doen, of wanneer je weer zou moeten instappen etc. Maar misschien dat ik mijn maandelijkse storing even wat beter wil timen of even uitstel, wie weet.

[...]

Hetzelfde met je maandelijkse inleg. Voor mij is dat altijd op de 25e (+2 dagen verwerkingstijd van NT). Zou ik dan nu moeten wachten omdat de beurs 2 dagen gestegen is?

Juist door van te voren een strategie vast te leggen hoef je niet over dit soort zaken na te denken en haal je de emotie eruit. Dit geeft zowel rust als een beter rendement (in de meeste gevallen)

Nieuw artikel van earlyretirementnow.com wat precies mij de informatie geeft waarover ik aan het twijfelen wasWill there ever be a good time to go all-in? Let’s plot the historical fail-safe withdrawal rates for the numerical example above (360-month horizon, 25% final asset target) for different asset allocations (75/25, 90/10, 100/0) as a function of where the S&P 500 sits relative to its recent all-time-high. It turns out that historically, 75/25 still performed better unless the S&P500 was more than 50% below its recent peak. Even then, you’d prefer a 90/10 over a 100/0.

[ Voor 48% gewijzigd door R.van.M op 25-03-2020 10:09 ]

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

Nog niet maar ik zit als ZZP'er bij een klant in de olie industrie. Ik geef het 50% kans dat ik binnenkort daar weg moet. Net als jij ben ik gestopt met aflossen en ook even gestopt met inleggen in m'n beleggingen. Cash flow is nu even belangrijk voor het gezin.Unif schreef op woensdag 25 maart 2020 @ 08:13: er hier mensen die hun baan al verloren hebben?

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

De reden dat ik een vrij groot EF heb is dat ik tot eind vorig jaar een flex-werker was, nu ik een vast contract heb is de noodzaak iets minder. Natuurlijk kan ik nog steeds ontslagen worden, maar acht die kans kleiner.R.van.M schreef op woensdag 25 maart 2020 @ 09:18:

[...]

Je zegt dat je eind vorig jaar wou instappen en dat je blij bent dat niet gedaan te hebben. Met de huidige daling is dat inderdaad geluk geweest, maar dat betekend dus dat je dit geld nooit gaat beleggen? In dat geval is het waarschijnlijk dat je over 20 jaar minder kapitaal hebt, ook al was je vorig jaar ingestapt.

Ik leg nog steeds een vast bedrag in iedere maand, dat doe ik al jaren.

(heb dat bedrag alleen gesplits nu, en beleg het iedere week)

Daar bovenop heb ik de laatste twee weken al extra ingelegd.

Om het nu allemaal in één keer te beleggen vind ik iets te riskant, ook al is lump sum historisch gezien better.

De mogelijkheden om het geld nuttig te besteden zijn beperkt.

[ Voor 9% gewijzigd door Unif op 25-03-2020 11:11 ]

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)

Ik heb in januari nog gedacht: nu de koersen al jarenlang aan het stijgen zijn en er zoveel onrust in de wereld is, moet ik niet eens uitstappen? Daarna kwamen de eerste Corona-berichten, waar ik me al vroeg zorgen over maakte. Uiteindelijk niks verkocht, dus uiteraard spijt dat ik niet verkocht had.

Maar had ik verkocht, weet ik zeker dat ik ook nog niet was ingestapt. De extreme koersstijging van gisteren had ik dus ook gemist.

Dit soort getwijfel had ik ook in de krediet-crisis, waarbij ik achteraf vaak 'zie je wel' heb gedacht.

De les die ik er voor mezelf uit heb geleerd: ik luister niet goed naar mijn beleggersgevoel en ik heb het bovendien ook vaak mis. Daarom heb ik indertijd besloten over te gaan op buy-and-hold en me er verder niet meer druk over te maken.

Af en toe droom ik van fantastische kapitaalswinsten door op het juiste moment alles te verkopen en weer in te stappen, net zoals ik wel eens droom van de loterij winnen. Vervolgens ga ik weer door met mijn strategie en 'win' maandelijks € 25 door geen lot te kopen.

Maar had ik verkocht, weet ik zeker dat ik ook nog niet was ingestapt. De extreme koersstijging van gisteren had ik dus ook gemist.

Dit soort getwijfel had ik ook in de krediet-crisis, waarbij ik achteraf vaak 'zie je wel' heb gedacht.

De les die ik er voor mezelf uit heb geleerd: ik luister niet goed naar mijn beleggersgevoel en ik heb het bovendien ook vaak mis. Daarom heb ik indertijd besloten over te gaan op buy-and-hold en me er verder niet meer druk over te maken.

Af en toe droom ik van fantastische kapitaalswinsten door op het juiste moment alles te verkopen en weer in te stappen, net zoals ik wel eens droom van de loterij winnen. Vervolgens ga ik weer door met mijn strategie en 'win' maandelijks € 25 door geen lot te kopen.

- CaLeX

- Registratie: September 2002

- Niet online

Maar NC'walst'liever

Mijn vriendin en ik zijn voorlopig wel vrij baan zeker en werken allebei thuis. Wel wat lastig om aan de terror van onze dochter van 2 jaar te ontkomen en onze uren te maken. Maar aangezien we beide parttime werken lukt het ons wel. Ik voorzie voorlopig geen problemen voor ons.Unif schreef op woensdag 25 maart 2020 @ 08:13:

Zijn er hier mensen die hun baan al verloren hebben?

Neem aan dat het voor nu voornamelijk flex-werkers zijn, waarvan het contract niet verlengd worden.

Passen jullie je strategie aan, bijvoorbeeld minder beleggen en meer sparen.

Of misschien je uitgaven minimaliseren.

We houden ons aan onze strategie. Wij leggen maandelijks in en 50% van het totale jaarbedrag wilde wij al flexibel inleggen dit jaar.

- De maandelijkse aankopen lopen door

- In de weken dat er geen maandelijkse aankoop is, kopen we voor ~30% van het maandbedrag aan

We hebben nog een jaar aan uitgave achter de hand, wat stiekem nu nog wel wat meer is omdat we een hoop kosten niet hebben . (tanken voor ritjes naar schoonfamilie / lunch kosten op de zaak / uitjes / we hebben nog geen zomervakantie+weekensjes weg geboekt etc)

offtopic:

[DPC]Noizy Cows Join ons op RC5-72,OGR-25,TSC,DPAD of R@H. JOIN de grootste van DPC 4 more FUN, STATS and FLUSHING

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Dit zou ik dus wel als probleem zien, op deze manier riskeer je dat je een "buy high - sell low" scenario krijgt.TucanoItaly schreef op woensdag 25 maart 2020 @ 10:51:

Nog niet maar ik zit als ZZP'er bij een klant in de olie industrie. Ik geef het 50% kans dat ik binnenkort daar weg moet. Net als jij ben ik gestopt met aflossen en ook even gestopt met inleggen in m'n beleggingen. Cash flow is nu even belangrijk voor het gezin.

Om die reden heb ik mijn maandelijkse inleg nooit al te veel op durven hogen, ik houd hem bewust op een niveau dat ik ook in slechte tijden zou moeten kunnen opbrengen.

Zelf hier al wel €3k ingelegd in mijn pensioenbeleggingsrekening. Verder had ik met ingang van deze maand toch net mijn maandelijkse inleg in NT 20% opgehoogd i.v.m. uitkering dividend (die ik in eerste instantie niet had verrekend) en loonsverhoging/belastingreductie.

Inleg dus juist net opgehoogd maar staat eigenlijk los van huidige situatie, ben er wel blij mee dat het zo uitkomt.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- de Peer

- Registratie: Juli 2002

- Laatst online: 00:05

under peer review

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

Ik denk dat je geen spijt moet hebben dat je je aan je strategie hebt vastgehouden. Daar is het juist een strategie voor: om die emoties niet de overhand te laten hebben. Achteraf is altijd makkelijk praten en je zult vooral de gemiste kansen als vervelend ervaren en blijven onthouden, terwijl kleine gelukjes minder blijven hangen.Highland schreef op woensdag 25 maart 2020 @ 11:49:

Ik heb in januari nog gedacht: nu de koersen al jarenlang aan het stijgen zijn en er zoveel onrust in de wereld is, moet ik niet eens uitstappen? Daarna kwamen de eerste Corona-berichten, waar ik me al vroeg zorgen over maakte. Uiteindelijk niks verkocht, dus uiteraard spijt dat ik niet verkocht had.

Maar had ik verkocht, weet ik zeker dat ik ook nog niet was ingestapt. De extreme koersstijging van gisteren had ik dus ook gemist.

Dit soort getwijfel had ik ook in de krediet-crisis, waarbij ik achteraf vaak 'zie je wel' heb gedacht.

De les die ik er voor mezelf uit heb geleerd: ik luister niet goed naar mijn beleggersgevoel en ik heb het bovendien ook vaak mis. Daarom heb ik indertijd besloten over te gaan op buy-and-hold en me er verder niet meer druk over te maken.

Af en toe droom ik van fantastische kapitaalswinsten door op het juiste moment alles te verkopen en weer in te stappen, net zoals ik wel eens droom van de loterij winnen. Vervolgens ga ik weer door met mijn strategie en 'win' maandelijks € 25 door geen lot te kopen.

Verwijderd

Ik heb afgelopen week Rich Dad Poor Dad nog eens gelezen. Wat me blijft intrigeren is het creeëren van assets zodat je zelf steeds minder hoef te werken en je geld voor je werkt, zoals zo mooi gesteld wordt in het boek. Het voorbeeld dat de schrijver zonder serieuze bedragen geld in kon leggen om vastgoed te kopen en daarna duurder te verkopen en dat steeds te herhalen wordt als zeer eenvoudige strategie bestempeld in het boek. Toch lees ik hier regelmatig dat het qua rendement en gedoe rondom verhuur niet per definitie de beste strategie is.

Zelf zou ik meer assets willen creëren maar ik loop een beetje vast hoe. Momenteel heb ik:

- cash EF

- deposito's

- ETF/Index beleggingen

- Zonnepanelen

- Aandelen

Momenteel kan ik ongeveer de maandelijkse boodschappen met het bedrag aan assets betalen.

Ik overweeg een fiks bedrag op de hypotheek af te lossen en de besparing daarvan aan mezelf toe te kennen als 'asset'. Zaken als affiliate marketing vind ik eerder irritant dan een goede optie om extra inkomen te genereren zonder te werken. P2P en crowdfunding is momenteel wat te spannend. Een appartement kopen met een combi van spaargeld en hypotheek kan ook, maar als ik de berekeningen van anderen vergelijk dan lijkt het maar matig interessant.

Welke assets hebben jullie nog of heb ik al voldoende gespreid en moet ik meer investeren in deze assets?

Zelf zou ik meer assets willen creëren maar ik loop een beetje vast hoe. Momenteel heb ik:

- cash EF

- deposito's

- ETF/Index beleggingen

- Zonnepanelen

- Aandelen

Momenteel kan ik ongeveer de maandelijkse boodschappen met het bedrag aan assets betalen.

Ik overweeg een fiks bedrag op de hypotheek af te lossen en de besparing daarvan aan mezelf toe te kennen als 'asset'. Zaken als affiliate marketing vind ik eerder irritant dan een goede optie om extra inkomen te genereren zonder te werken. P2P en crowdfunding is momenteel wat te spannend. Een appartement kopen met een combi van spaargeld en hypotheek kan ook, maar als ik de berekeningen van anderen vergelijk dan lijkt het maar matig interessant.

Welke assets hebben jullie nog of heb ik al voldoende gespreid en moet ik meer investeren in deze assets?

- Bulder

- Registratie: Augustus 2016

- Laatst online: 01-06 17:49

:strip_icc():strip_exif()/u/800401/crop5c3db20d38f31.jpeg?f=community)

Sinds ik begin februari al m'n stukken VWRL heb verkocht bestaat mijn volledige passieve inkomen uit affiliate marketing. Toegegeven, inderdaad irritant, maar met een gemiddeld inkomen van €100-150 per dag ben ik in principe nu al semi FO.Verwijderd schreef op woensdag 25 maart 2020 @ 16:39:

Ik overweeg een fiks bedrag op de hypotheek af te lossen en de besparing daarvan aan mezelf toe te kennen als 'asset'. Zaken als affiliate marketing vind ik eerder irritant dan een goede optie om extra inkomen te genereren zonder te werken. P2P en crowdfunding is momenteel wat te spannend. Een appartement kopen met een combi van spaargeld en hypotheek kan ook, maar als ik de berekeningen van anderen vergelijk dan lijkt het maar matig interessant.

Welke assets hebben jullie nog of heb ik al voldoende gespreid en moet ik meer investeren in deze assets?

Ik zie dit wel als short term assets; ik verwacht niet dat deze kanalen me over 10 jaar nog steeds geld opleveren en doordat m'n advertisers allemaal Nederlands zijn ben ik alsnog gekoppeld aan de Nederlandse economie (al gaat het nu alsnog prima).

Het idee is om dit verder uit te bouwen naar internationale advertisers t.b.v. risicospreiding, en daarna wilde ik me in eerste instantie langzamerhand verplaatsen naar internationaal recreatievastgoed, onder het mom; mensen gaan altijd wel op vakantie.

Daar ben ik deze maand toch wel even op teruggekomen, dus ik moet maar kijken wat ik op de lange termijn ga doen.

[ Voor 28% gewijzigd door Bulder op 25-03-2020 17:12 ]

Je huis is een kostenpost, geen asset. Een hypotheek is na stufi de goedkoopste vorm van OPM in Nederland.Verwijderd schreef op woensdag 25 maart 2020 @ 16:39:

Ik heb afgelopen week Rich Dad Poor Dad nog eens gelezen. Wat me blijft intrigeren is het creeëren van assets zodat je zelf steeds minder hoef te werken en je geld voor je werkt, zoals zo mooi gesteld wordt in het boek. Het voorbeeld dat de schrijver zonder serieuze bedragen geld in kon leggen om vastgoed te kopen en daarna duurder te verkopen en dat steeds te herhalen wordt als zeer eenvoudige strategie bestempeld in het boek. Toch lees ik hier regelmatig dat het qua rendement en gedoe rondom verhuur niet per definitie de beste strategie is.

Zelf zou ik meer assets willen creëren maar ik loop een beetje vast hoe. Momenteel heb ik:

- cash EF

- deposito's

- ETF/Index beleggingen

- Zonnepanelen

- Aandelen

Momenteel kan ik ongeveer de maandelijkse boodschappen met het bedrag aan assets betalen.

Ik overweeg een fiks bedrag op de hypotheek af te lossen en de besparing daarvan aan mezelf toe te kennen als 'asset'. Zaken als affiliate marketing vind ik eerder irritant dan een goede optie om extra inkomen te genereren zonder te werken. P2P en crowdfunding is momenteel wat te spannend. Een appartement kopen met een combi van spaargeld en hypotheek kan ook, maar als ik de berekeningen van anderen vergelijk dan lijkt het maar matig interessant.

Welke assets hebben jullie nog of heb ik al voldoende gespreid en moet ik meer investeren in deze assets?

Als je RD-PD van kiyosaki een fijn boek vond om te lezen, en nu twijfelt in wat voor een investering je je geld moet zou ik dit boek eerst lezen.

Persoonlijk vind ik een aantal aandelen van bepaalde luchtvaartmaatschappijen goedkoop geprijst. Waar je in de VS fiscale voordelen hebt bij het investeren in vastgoed, heb je in Nederland de fiscaliteit tegen je werken bij het investeren in verhuurvastgoed.

| live and give like no one else |

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:13

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

De beurs in de VS gaat nog dikke klappen krijgen.

Hun lock-down maatregelen zijn nog zeer divers, en in sommige gebieden en sectoren draaien de bedrijven nog alsof er niks gebeurd is.

Dat zal binnenkort wel veranderen, en dan gaan we nog een pak negatief nieuws krijgen.

Luchtvaartaandelen vind ik lotto nu. Daar gaan lijken vallen, dat is vrij zeker.

En vermits mensen bij terugval van de economie gewoon kaal ontslagen worden dreigt er terug een vastgoedcrisis door mensen die gedwongen worden om te verkopen.

Die cheque van 1200$ betekent in de VS gewoon niet veel. Voor sommige gezinnen is dat de prijs van hun ziekteverzekering per maand....

Hun lock-down maatregelen zijn nog zeer divers, en in sommige gebieden en sectoren draaien de bedrijven nog alsof er niks gebeurd is.

Dat zal binnenkort wel veranderen, en dan gaan we nog een pak negatief nieuws krijgen.

Luchtvaartaandelen vind ik lotto nu. Daar gaan lijken vallen, dat is vrij zeker.

En vermits mensen bij terugval van de economie gewoon kaal ontslagen worden dreigt er terug een vastgoedcrisis door mensen die gedwongen worden om te verkopen.

Die cheque van 1200$ betekent in de VS gewoon niet veel. Voor sommige gezinnen is dat de prijs van hun ziekteverzekering per maand....

Sony A7 iv en wat recycled glas

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

:strip_exif()/u/396800/D-_3427da0a9c293b63f2a66dea2e642102.gif?f=community)

Als je eenmaal in de buy and hold strategie bent gestapt snap ik verhaal van de emotie uitschakelen. Maar ondanks alle adviezen hier, wacht ik toch nog echt eventjes met de aankoop van mijn ASN aandelen.

Ik vind toch wel wat verschillen zitten in de lijnen die hier getoond worden ter ondersteuning van buy and hold

Tiffany and Britt:

ASN:

Ik vind toch wel wat verschillen zitten in de lijnen die hier getoond worden ter ondersteuning van buy and hold

Tiffany and Britt:

ASN:

Sinds de 2 dagen regel reageer ik hier niet meer

- Zr40

- Registratie: Juli 2000

- Niet online

Let goed op de schaal. Die eerste gaat terug tot 1980, de tweede tot 2017. Trek je bij de eerste een streep recht naar beneden tot het niveau van 2017, dat zit je nog ruim boven de piek van 2007.

Daarnaast: als je periodiek inleggen op dit moment vermijdt vanwege de daling, dan zeg je in feite: ik vind het prima om duur te kopen, maar goedkoop kopen vermijd ik. Zoals @Longcat in het beleggen topic schreef:

Daarnaast: als je periodiek inleggen op dit moment vermijdt vanwege de daling, dan zeg je in feite: ik vind het prima om duur te kopen, maar goedkoop kopen vermijd ik. Zoals @Longcat in het beleggen topic schreef:

Longcat schreef op woensdag 25 maart 2020 @ 12:34:

[...]

Zo krijgen particulieren het voor elkaar om de markt (flink) te underperformen, ook als hun portefeuille 100% bestaat uit wereldwijde ETFs.

[ Voor 54% gewijzigd door Zr40 op 25-03-2020 17:55 ]

- Longcat

- Registratie: November 2018

- Laatst online: 03-06 20:36

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Veel mensen maken de fout te denken dat buy & hold super makkelijk is "want op lange termijn gaat het toch wel omhoog". Als je ver genoeg uitzoomt, zien de ergste crises er uit als kortstondige dipjes. Vooral in het beleggen topic zie je dat die 'dipjes' heel anders beleefd worden. Mensen gaan de koersen continu in de gaten houden en dan is de x-as in je grafiekje ineens niet in jaren of decennia gemeten, maar in dagen/uren/minuten. Een dip/correctie/crash/crisis kan dan ineens (gevoelsmatig) heel lang duren.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

Waar ik nu specifiek op aanhaak is dat dit fonds pas sinds 2017 op deze manier bestaat. Dus begon je bij de start van dit fonds met beleggen, dan ben je nu terug bij af of je hebt verlies geleden. Over 20 jaar zal dat misschien anders zijn.Longcat schreef op woensdag 25 maart 2020 @ 18:01:

Veel mensen maken de fout te denken dat buy & hold super makkelijk is "want op lange termijn gaat het toch wel omhoog". Als je ver genoeg uitzoomt, zien de ergste crises er uit als kortstondige dipjes. Vooral in het beleggen topic zie je dat die 'dipjes' heel anders beleefd worden. Mensen gaan de koersen continu in de gaten houden en dan is de x-as in je grafiekje ineens niet in jaren of decennia gemeten, maar in dagen/uren/minuten. Een dip/correctie/crash/crisis kan dan ineens (gevoelsmatig) heel lang duren.

Sinds de 2 dagen regel reageer ik hier niet meer

- Longcat

- Registratie: November 2018

- Laatst online: 03-06 20:36

@CurlyMo De startdatum van het fonds kan toch niet relevant zijn? Geen idee wat voor fonds het is, maar aangenomen dat het een fonds is dat passief een brede index volgt (en zonder extreem hoge kosten), zal de grafiek er over een aantal tientallen jaren uitzien als een lijntje dat rustig omhoog is gegaan.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

Wellicht is dat dan al de emotie die meespeeltLongcat schreef op woensdag 25 maart 2020 @ 18:16:

@CurlyMo De startdatum van het fonds kan toch niet relevant zijn? Geen idee wat voor fonds het is, maar aangenomen dat het een fonds is dat passief een brede index volgt (en zonder extreem hoge kosten), zal de grafiek er over een aantal tientallen jaren uitzien als een lijntje dat rustig omhoog is gegaan.

Het betreft het ASN Offensief Mixfonds:

https://www.asnbank.nl/be...m-mixfonds-offensief.html

Sinds de 2 dagen regel reageer ik hier niet meer

- Longcat

- Registratie: November 2018

- Laatst online: 03-06 20:36

@CurlyMo

Beetje aparte benchmark. Ik vraag me af of en hoe vaak ze die mogen aanpassen. Je bent denk ik beter af met NT World of dat fonds van NN (bij FitVermogen) waar de laatste tijd veel over gepost wordt. Ter compensatie voor het feit dat ze iets minder duurzaam zijn dan ASN kun je wat bomen planten of aandelen van een windmodelproducent kopen of zo.** Benchmark: 22% iBoxx € Eurozone 1-10 Index (TR), 8% 12 maands Euribor + 2 %, 33,8% MSCI Europe Index Net EUR, 13% MSCI USA Index Net EUR, 5,2% MSCI Japan Index Net EUR, 9% MSCI World Small & Midcap Index Net EUR, 9% MSCI Europe Small Cap Total Return Net Index (VK component gehalveerd).

[ Voor 3% gewijzigd door Longcat op 25-03-2020 18:25 ]

Verwijderd

Hoe kan je 100 tot 150 per dag naar binnen harken met affiliatie marketing?Bulder schreef op woensdag 25 maart 2020 @ 17:11:

[...]

Sinds ik begin februari al m'n stukken VWRL heb verkocht bestaat mijn volledige passieve inkomen uit affiliate marketing. Toegegeven, inderdaad irritant, maar met een gemiddeld inkomen van €100-150 per dag ben ik in principe nu al semi FO.

Ik zie dit wel als short term assets; ik verwacht niet dat deze kanalen me over 10 jaar nog steeds geld opleveren en doordat m'n advertisers allemaal Nederlands zijn ben ik alsnog gekoppeld aan de Nederlandse economie (al gaat het nu alsnog prima).

Het idee is om dit verder uit te bouwen naar internationale advertisers t.b.v. risicospreiding, en daarna wilde ik me in eerste instantie langzamerhand verplaatsen naar internationaal recreatievastgoed, onder het mom; mensen gaan altijd wel op vakantie.

Daar ben ik deze maand toch wel even op teruggekomen, dus ik moet maar kijken wat ik op de lange termijn ga doen.

- RobertMe

- Registratie: Maart 2009

- Laatst online: 06:51

Maar waar wacht je dan op, zoals je aangeeft in je eerdere post?CurlyMo schreef op woensdag 25 maart 2020 @ 18:12:

[...]

Waar ik nu specifiek op aanhaak is dat dit fonds pas sinds 2017 op deze manier bestaat. Dus begon je bij de start van dit fonds met beleggen, dan ben je nu terug bij af of je hebt verlies geleden. Over 20 jaar zal dat misschien anders zijn.

Ja, als je in 2017 was ingestapt zit je nu weer op het niveau van toen. Maar wat helpt nu wachten met aankopen daarbij? Wacht je te lang dan koop je veel te laat en koop je te duur in. Wacht je te kort, bv letterlijk nu (gisteren eind van de dag en vandaag hele dag flinke stijgingen), dan loop je de kans dat er een nieuwe daling komt.

De kans dat je "mis grijpt" is gewoon vele malen groter dan dat je het helemaal goed doet. En misschien stap je achteraf op precies het juiste moment in, maar niemand kan je dan garanderen dat er over een paar maanden niet weer een andere crisis is. Stel dadelijk staan de beurzen echt extreem laag (-50% ten opzichte van all time high bv) en is het een tijdje "stabiel" en lijkt corona relatief onder controle te zijn. Vervolgens stap je in, en bv volgende winter komt corona terug of is er een nieuwe crisis, dan kan het zomaar zijn dat je dan toch weer in het rood komt.

Wat ook afgelopen dagen ergens in het beleggen topic langs kwam: ook in 2008 bij de financiële crisis is er een flinke daling geweest, een opleving van een aantal maanden, en toen een nieuwe, nog verdere daling.

En in dit geval, m.b.t. corona, kan het ook ineens hard omhoog gaan. Als morgen blijkt dat vaccin X werkt en grootschalig verspreid gaat worden zal de beurs vrijdag en volgende week hard stijgen. En dan ben jij al te laat met instappen.

Overigens kan ik dit wel leuk opschrijven. Maar zelf zit ik intussen ook te hopen dat er nog een nieuwe daling komt

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Mwah... sowieso was ik even gestopt met investeren, want ik ben met motorrijles bezig en had ingepland om een motor kopen. Maar ik kan niet eens m'n rijbewijs halen, want het CBR is dicht i.v.m. Corona. Plus alle rijscholen zijn verplicht dicht.. Idioot, want met motorrijles zit je minstens tien meter van elkaar vandaan. Maar eigenlijk ben ik nog goed af, want die motor is voor de lol. En er zijn chauffeurs die hun rijbewijs moeten halen of verlengen.assje schreef op woensdag 25 maart 2020 @ 12:53:

Dit zou ik dus wel als probleem zien, op deze manier riskeer je dat je een "buy high - sell low" scenario krijgt.

Desalniettemin, ik heb echt de ballen niet om doodleuk door te gaan met investeren. Tenzij duidelijk wordt bij mijn klant, dat ze me gewoon tot einde jaar willen houden, Corona of niet. Dan durf ik best wel weer de maandelijkse investering te hervatten.

[ Voor 18% gewijzigd door TucanoItaly op 25-03-2020 19:30 ]

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

Verwijderd

Als het goed is zou je een noodbuffer achter de hand moeten hebben om de klappen te kunnen opvangen?TucanoItaly schreef op woensdag 25 maart 2020 @ 19:25:

[...]

Mwah... sowieso was ik even gestopt met investeren, want ik ben met motorrijles bezig en had ingepland om een motor kopen. Maar ik kan niet eens m'n rijbewijs halen, want het CBR is dicht i.v.m. Corona. Plus alle rijscholen zijn verplicht dicht.. Idioot, want met motorrijles zit je minstens tien meter van elkaar vandaan. Maar eigenlijk ben ik nog goed af, want die motor is voor de lol. En er zijn chauffeurs die hun rijbewijs moeten halen of verlengen.

Desalniettemin, ik heb echt de ballen niet om doodleuk door te gaan met investeren. Tenzij duidelijk wordt bij mijn klant, dat ze me gewoon tot einde jaar willen houden, Corona of niet. Dan durf ik best wel weer de maandelijkse investering te hervatten.

Nu maandelijks beleggen en je vast houden aan je strategie lijkt mij nu juist belangrijker dan eerst, juist nu alles een heel stuk lager staat kan je meer kopen en kan je in principe meer rendement creëeren.

Verwijderd

Ik kan me goed voorstellen dat je voor zulke ongekende omstandigheden niet direct kan inschatten of je bestaande buffer voldoende gaat zijn. Met als gevolg dat je die buffer wat uitbouwt nu het nog kan.Verwijderd schreef op woensdag 25 maart 2020 @ 20:13:

[...]

Als het goed is zou je een noodbuffer achter de hand moeten hebben om de klappen te kunnen opvangen?

Nu maandelijks beleggen en je vast houden aan je strategie lijkt mij nu juist belangrijker dan eerst, juist nu alles een heel stuk lager staat kan je meer kopen en kan je in principe meer rendement creëeren.

- Zenix

- Registratie: Maart 2004

- Laatst online: 01:20

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Hier moeten ze nog een beslissing over nemen. Ik krijg het gelukkig nog (gaat om 400 p/m) en ik hou meestal ook wel wat over met een oude en zuinige autoZr40 schreef op dinsdag 24 maart 2020 @ 09:30:

[...]

Hier niet, de vaste reiskostenvergoeding is tijdelijk ingetrokken omdat iedereen nu thuis werkt.

Ik ga er in deze wel op achteruit, omdat de werkelijke reiskosten lager zijn dan de afgesproken vergoeding.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

Zojuist mijn eerste aankopen gedaan in twee ASN fondsen. Simpelweg om eens ervaring op te doen  Het Mixfonds Neutraal en het Mixfonds Offensief.

Het Mixfonds Neutraal en het Mixfonds Offensief.

Sinds de 2 dagen regel reageer ik hier niet meer

- Longcat

- Registratie: November 2018

- Laatst online: 03-06 20:36

Die fondsen die ik noemde zijn ook duurzaam (of ten minste een ESG variant van een standaard benchmark), maar misschien een slagje minder dan ASN.CurlyMo schreef op woensdag 25 maart 2020 @ 19:00:

@RobertMe Wat ik al zei. Misschien ben ik nu al te emotioneel

@Longcat Niet duurzaam beleggen is geen optie. Helemaal niet met wat ik hoop dat het post-corona tijdperk ons gaat brengen.

[ Voor 4% gewijzigd door Longcat op 25-03-2020 21:47 ]

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

Als het duurzaam is in dezelfde manier als de Northern Trust van Meesman, dan vind ik het dus niet duurzaam genoeg. Dat is nog steeds wapens, olie e.d.Longcat schreef op woensdag 25 maart 2020 @ 21:47:

[...]

Die fondsen die ik noemde zijn ook duurzaam (of ten minste een ESG variant van een standaard benchmark), maar misschien een slagje minder dan ASN.

Sinds de 2 dagen regel reageer ik hier niet meer

/u/762439/crop5f29314a6a8e5_cropped.png?f=community)

En hoe heb je het ervaren? Makkelijker dan gedacht?CurlyMo schreef op woensdag 25 maart 2020 @ 20:56:

Zojuist mijn eerste aankopen gedaan in twee ASN fondsen. Simpelweg om eens ervaring op te doen

Ikzelf dacht vandaag mijn eerste NT (World en EM) order meteen te automatiseren bij de Rabo in de verhouding 88/12. Helaas meteen de melding: minimale inleg 50 euro. Tja, hier liep ik wel een beetje tegenaan en ga zeker niet mijn maandelijkse inleg daarop aanpassen. Nu is de verhouding een beetje scheef geworden.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

Ja, super makkelijk. Automatisch stel ik later in. Ik heb op beide fondsen € 50 ingelegd. Nu even een aandelen app installerennoslen schreef op woensdag 25 maart 2020 @ 22:14:

[...]

En hoe heb je het ervaren? Makkelijker dan gedacht?

Ikzelf dacht vandaag mijn eerste NT (World en EM) order meteen te automatiseren bij de Rabo in de verhouding 88/12. Helaas meteen de melding: minimale inleg 50 euro. Tja, hier liep ik wel een beetje tegenaan en ga zeker niet mijn maandelijkse inleg daarop aanpassen. Nu is de verhouding een beetje scheef geworden.

Sinds de 2 dagen regel reageer ik hier niet meer

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Heb ik ook, maar ik ben gewoon van nature wat zenuwachtiger dan de gemiddelde belegger. Ik heb ruwweg 25% cash, 25% goud, 25% staatsobligaties en 25% aandelen.Verwijderd schreef op woensdag 25 maart 2020 @ 20:13:

[...]

Als het goed is zou je een noodbuffer achter de hand moeten hebben om de klappen te kunnen opvangen?

Nu maandelijks beleggen en je vast houden aan je strategie lijkt mij nu juist belangrijker dan eerst, juist nu alles een heel stuk lager staat kan je meer kopen en kan je in principe meer rendement creëeren.

Ik heb een beetje zitten rekenen... Het lijkt er op dat we met het cash gedeelte ruwweg een jaartje vooruit kunnen. Dat moet de worst-case scenario's wel dekken. Wellicht toch eens gaan nadenken over langzaam weer instappen.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- ScoTtix

- Registratie: Juni 2005

- Laatst online: 04-06 23:09

Niet doen!CurlyMo schreef op woensdag 25 maart 2020 @ 22:17:

[...]

Ja, super makkelijk. Automatisch stel ik later in. Ik heb op beide fondsen € 50 ingelegd. Nu even een aandelen app installeren

Althans, dat is hoe ik dit soort periodes probeer te overleven. Niet kijken naar de waarde. Daarom is het ideaal als je ook de aankoop kan automatiseren. Meesman heb ik niet meer ingelogd sinds 2 jan. Bij DeGiro werd ik gisteren toch geconfronteerd met rode cijfertjes toen ik mijn maandelijkse aankoop deed.

Ach ja, ik zit er in met 20/25k. Gaat tot nu toe goed om niet af te wijken van m'n plan. Ik ben wel heel benieuwd hoe ik had gereageerd als het om 200k plus gaat. Hopelijk maak ik dat ook ooit eens mee. Ik denk maar zo, hoe meer ervaring met dit soort situaties hoe beter ik me in de toekomst aan m'n plan hou!

- CornermanNL

- Registratie: Februari 2007

- Nu online

Ik zou eerder naar die verdeling kijken dan naar het stoppen met investeren. Ik ken je leeftijd niet maar als je nog 20 a 30 jaar moet werken als je geen FO zou nastreven heeft deze verdeling naar alle waarschijnlijkheid een sub optimaal resultaat (en dat is enigszins mild omschreven). Zeker in het nastreven van FO.TucanoItaly schreef op donderdag 26 maart 2020 @ 07:45:

[...]

Heb ik ook, maar ik ben gewoon van nature wat zenuwachtiger dan de gemiddelde belegger. Ik heb ruwweg 25% cash, 25% goud, 25% staatsobligaties en 25% aandelen.

Ik heb een beetje zitten rekenen... Het lijkt er op dat we met het cash gedeelte ruwweg een jaartje vooruit kunnen. Dat moet de worst-case scenario's wel dekken. Wellicht toch eens gaan nadenken over langzaam weer instappen.

En eventueel wat gaan doen aan je nervositeit , als je alleen van je cash gedeelte een jaar vooruit kan dan zit je al prima. En iedere maand die je langer werkt schuift dat weer op. Het hele idee van iedere maand inleggen is dat je dat kan en ook wel moet volhouden, constant bezig blijven ongeacht wat de markt doet.

Ik snap heel goed dat het tijden zijn met alle reden tot nervositeit, maar je bent nu al heel defensief ingesteld (ik denk te defensief, maar dat hangt af van hoeveel jaar je nog moet) in je portefeuille en je kan een jaar vooruit.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 23:22

@ScoTtix Je hebt gelijk, maar in deze fase als beginner wil ik even weten hoe het echt gaat. Toen ik mijn eerste huis kocht heb ik ook alles uitgerekt, omdat ik wilde weten hoe het werkt.

Sinds de 2 dagen regel reageer ik hier niet meer

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Dat hangt natuurlijk helemaal af van welke volatiliteit je nastreeft, hè? Ik zoek zeer lage volatiliteit, en ben bereid om daar rendement voor in te leveren. Momenteel is mijn portefeuille een krappe 10% minder waard, da's mij een 2-3% rendement waard, op dit moment.CornermanNL schreef op donderdag 26 maart 2020 @ 08:26:

heeft deze verdeling naar alle waarschijnlijkheid een sub optimaal resultaat (en dat is enigszins mild omschreven)

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- CornermanNL

- Registratie: Februari 2007

- Nu online

Wat is de reden dat je zeer lage volatiliteit zoekt en hoe bereken je die ? Hoe pas je die aan in de loop der tijd?TucanoItaly schreef op donderdag 26 maart 2020 @ 08:50:

[...]

Dat hangt natuurlijk helemaal af van welke volatiliteit je nastreeft, hè? Ik zoek zeer lage volatiliteit, en ben bereid om daar rendement voor in te leveren. Momenteel is mijn portefeuille een krappe 10% minder waard, da's mij een 2-3% rendement waard, op dit moment.

Op je cash positie verlies je sowieso inflatie op dit moment, en moet je om je buffer op peil te houden ieder jaar storten. Het is niet volatiel maar wel een flink risico op 25% van je portefeuille. Hoe valt dat met minder volatiliteit te compenseren ? Afgezet tegen de tijd die je in de markt moet zitten tot je FO bent ? (Dat speelt ook een grote rol)

Ik vindt het erg interessant , lage volatiliteit is natuurlijk mooi maar ik heb er altijd moeite mee om dit precies te berekenen en ook te duiden.

- Magpie

- Registratie: September 2013

- Laatst online: 04-06 10:35

IMHO is de Permanent Portfolio hierboven een uitstekende keuze voor iedere belegger die in plaats van alleen rendement ook het minimaliseren van risico belangrijk vind. Deze portfolio heeft een veel lagere maximum drawdown 100% aandelen. En daarmee ook een hogere Safe Witdrawal Rate in de fase waarin je als FO-er gaat onttrekken.CornermanNL schreef op donderdag 26 maart 2020 @ 08:26:

[...]

Ik zou eerder naar die verdeling kijken dan naar het stoppen met investeren. Ik ken je leeftijd niet maar als je nog 20 a 30 jaar moet werken als je geen FO zou nastreven heeft deze verdeling naar alle waarschijnlijkheid een sub optimaal resultaat (en dat is enigszins mild omschreven). Zeker in het nastreven van FO.

En eventueel wat gaan doen aan je nervositeit , als je alleen van je cash gedeelte een jaar vooruit kan dan zit je al prima. En iedere maand die je langer werkt schuift dat weer op. Het hele idee van iedere maand inleggen is dat je dat kan en ook wel moet volhouden, constant bezig blijven ongeacht wat de markt doet.

Ik snap heel goed dat het tijden zijn met alle reden tot nervositeit, maar je bent nu al heel defensief ingesteld (ik denk te defensief, maar dat hangt af van hoeveel jaar je nog moet) in je portefeuille en je kan een jaar vooruit.

https://www.portfoliovisu...uryBills&allocation4_1=25

Check deze uitkomsten met een backtest vanaf 1978. Hiermee wordt goud zwaar onderschat, omdat deze vanaf 1971 sterk steeg gedurende een periode.

Hoe dan ook:

- Permanent Portfolio: rendement 8,14% / volatility 6,84% / maximum drawdown 13,61%

- Variant Permanent Portfolio (meer risico gewogen en zonder cash) 35% aandelen / 45% langlopende obligaties / 20% goud : rendement 9,66% / volatility 8,44% / maximum drawdown 15,61%

- S&P500: rendement 11,33% / volatility 14,82% / maximum drawdown 50,97%

De Sharpratio berekening is hier wat wazig voor mij in de link; het is duidelijk dat de verhouding tussen rendement en volatiliteit veel beter is bij de PP's. Voor de drawdown is dit in ieder geval sowieso duidelijk.

De afgelopen periode is duidelijk geworden welk effect drawdowns hebben op een buy-en-hold belegger in 100% aandelen. Voor de belegger die kapitaalbehoud prefereert boven het hoogste rendement is een gespreide portfolio a la PP hands down de betere optie dan 100% aandelen naar mijn mening.

Wat verder van belang is dat (vanwege de betere verhouding tussen rendement en risico) een PP met een beetje gebruik van leverage eenzelfde rendement kan halen als een 100% aandelen tegen een lager risico. Rationeel is er dus met de kennis van dit moment (op basis van een langjarige backtest onder verschillende economische klimaten, waaronder hele hoge inflatie begin jaren 80) geen enkele reden om een 100% aandelen portfolio te verkiezen boven deze portfolio. Maar goed, geen garanties natuurlijk. Maar waarom zou het in de toekomst anders zijn?

- CornermanNL

- Registratie: Februari 2007

- Nu online

@Magpie Bedankt voor deze info. Ga ik doornemen, ik had altijd het idee dat de PP met name bedoeld was om naar toe te schakelen verder in de tijd als je dichterbij FO komt , om dan het risico naar beneden te halen.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Die bereken ik zelf niet, ik check https://portfoliocharts.com/ of luister naar @MagpieCornermanNL schreef op donderdag 26 maart 2020 @ 08:54:

Wat is de reden dat je zeer lage volatiliteit zoekt en hoe bereken je die?

Maar de reden voor volatiliteit is dat ik van een vriend hoorde "OMG de beurs staat in brand!1!! Alles is met 30% gecrasht!". Toen keek ik wat mijn portefeuille deed, en dat was nog geen 10%, en die nacht sliep ik heerlijk.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- CornermanNL

- Registratie: Februari 2007

- Nu online

Dat is zeker wat waard een goede nachtrust.TucanoItaly schreef op donderdag 26 maart 2020 @ 10:34:

[...]

Die bereken ik zelf niet, ik check https://portfoliocharts.com/ of luister naar @Magpie

Maar de reden voor volatiliteit is dat ik van een vriend hoorde "OMG de beurs staat in brand!1!! Alles is met 30% gecrasht!". Toen keek ik wat mijn portefeuille deed, en dat was nog geen 10%, en die nacht sliep ik heerlijk.

- rube

- Registratie: Juni 2006

- Laatst online: 05:17

Zie ook de Golden Butterfly als vernieuwde/aangepaste versie van de Permanent Portfolio op portfoliocharts.

Soms is een net iets lager rendement beter als je daardoor beter kan slapen (lagere drawdowns) en dus voorkomt dat je gekke dingen gaat doen. En daardoor wellicht alsnog lagere rendementen gaat halen.

Soms is een net iets lager rendement beter als je daardoor beter kan slapen (lagere drawdowns) en dus voorkomt dat je gekke dingen gaat doen. En daardoor wellicht alsnog lagere rendementen gaat halen.

- AceAceAce

- Registratie: Februari 2011

- Laatst online: 22-05 16:27

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

Hallo, ik ben benieuwd naar jullie mening over het volgende.

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- Tweezitsbank

- Registratie: December 2016

- Niet online

Relax...

AceAceAce schreef op donderdag 26 maart 2020 @ 10:51:

Hallo, ik ben benieuwd naar jullie mening over het volgende.

***members only***

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- R.van.M

- Registratie: December 2009

- Laatst online: 07:37

Precies. Je levert een stukje rendement in voor lagere volatiliteit.CornermanNL schreef op donderdag 26 maart 2020 @ 10:25:

@Magpie Bedankt voor deze info. Ga ik doornemen, ik had altijd het idee dat de PP met name bedoeld was om naar toe te schakelen verder in de tijd als je dichterbij FO komt , om dan het risico naar beneden te halen.

Het nadeel van dit soort portofolio's is dat ze zijn samengesteld op backtesting. Je kijkt naar het verleden om een optimale alllocatie vast te stellen. Ik ben benieuwd hoe de PP het in deze crisis doet.

- rube

- Registratie: Juni 2006

- Laatst online: 05:17

@AceAceAce waarom zou je het uberhaupt wel doen? Ik zie vragen maar geen echte "voors" (wel een paar "tegens")

- R.van.M

- Registratie: December 2009

- Laatst online: 07:37

AceAceAce schreef op donderdag 26 maart 2020 @ 10:51:

Hallo, ik ben benieuwd naar jullie mening over het volgende.

***members only***

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

[ Voor 47% gewijzigd door R.van.M op 26-03-2020 11:33 ]

- CornermanNL

- Registratie: Februari 2007

- Nu online

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

Mijn werkgeverspensioen is een PPI fonds, ofwel, gewoon een beleggingsrekening. Daar wordt ook gewoon iedere maand ingelegd en is het aan het einde van de looptijd maar zien wat er van terecht gekomen is.rube schreef op donderdag 26 maart 2020 @ 10:39:

Soms is een net iets lager rendement beter als je daardoor beter kan slapen (lagere drawdowns) en dus voorkomt dat je gekke dingen gaat doen. En daardoor wellicht alsnog lagere rendementen gaat halen.

Eigenlijk werkt het voor een normaal pensioenfonds niet anders, daar wordt ook gewoon belegd en zijn nu rode cijfers. Daar houd je je toch ook allemaal niet continue mee bezig?

Ik zie mijn maandelijkse inleg gewoon als extra inleg voor pensioen, of het via mijn werkgever gestort wordt of door mijzelf maakt dan eigenlijk geen verschil. Waarom over het één wel inzitten en over het ander wel?>

Uiteraard knaagt er altijd wel een onzekerheid "wat als ik straks achteraf helemaal niet beter af ben dan gewoon op de spaarrekening". Maar ja, dat geldt dan ook weer voor alle strategieën...

Ik lig er voorlopig in ieder geval niet wakker van. Het zal wel schelen dat mijn huidige jaarinleg nog 20% van het portfolio is, dat is wel wat anders dan als je aan het einde van de rit nog aan het inleggen bent natuurlijk...

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Lointje

- Registratie: Oktober 2008

- Laatst online: 05-06 09:00

Toch altijd handig om in je achterhoofd te houden. Mij hebben ze ook ooit in 2011 een fonds proberen aansmeren die toevallig in 2009 begon en dus heel mooie rendementen te tonen had. Even gaan opzoeken toen en hen de grafiek getoond van hun fonds dat gestopt is in 2009, met quasi dezelfde naam. Gemiddeld rendement van 1.3% zonder instapkosten over de 15 jaar ervoor, je moet het maar kunnen... "speciaal geselecteerde aandelen".Longcat schreef op woensdag 25 maart 2020 @ 18:16:

@CurlyMo De startdatum van het fonds kan toch niet relevant zijn? Geen idee wat voor fonds het is, maar aangenomen dat het een fonds is dat passief een brede index volgt (en zonder extreem hoge kosten), zal de grafiek er over een aantal tientallen jaren uitzien als een lijntje dat rustig omhoog is gegaan.

Je hebt uiteraard wel gelijk dat het altijd omhoog gaat, maar bij nieuwe fondsen moet je je soms wel de vraag stellen of ze effectief nieuw zijn, of eerder "vernieuwd" om terug uit te kunnen pakken met een grafiek die omhoog gaat.

- Longcat

- Registratie: November 2018

- Laatst online: 03-06 20:36

@Lointje Bij actieve fondsen kan ik me voorstellen dat je een langer track record wil zien, maar bij passieve fondsen maakt dat niet uit. Je kan gewoon opzoeken hoe de MSCI/FTSE WORLD het heeft gedaan.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

In procenten lijkt het natuurlijk klein verschil maar nominaal resultaat over die 42 jaar:Magpie schreef op donderdag 26 maart 2020 @ 10:10:

[...]

IMHO is de Permanent Portfolio hierboven een uitstekende keuze voor iedere belegger die in plaats van alleen rendement ook het minimaliseren van risico belangrijk vind. Deze portfolio heeft een veel lagere maximum drawdown 100% aandelen. En daarmee ook een hogere Safe Witdrawal Rate in de fase waarin je als FO-er gaat onttrekken.

https://www.portfoliovisu...uryBills&allocation4_1=25

Check deze uitkomsten met een backtest vanaf 1978. Hiermee wordt goud zwaar onderschat, omdat deze vanaf 1971 sterk steeg gedurende een periode.

Hoe dan ook:

- Permanent Portfolio: rendement 8,14% / volatility 6,84% / maximum drawdown 13,61%

- Variant Permanent Portfolio (meer risico gewogen en zonder cash) 35% aandelen / 45% langlopende obligaties / 20% goud : rendement 9,66% / volatility 8,44% / maximum drawdown 15,61%