:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Kom op, je kan dit niet blijven herhalen zonder zelf eerst eens die berekening op een bierviltje te maken; compound interest werkt twee kanten op en het hoogste percentage wint.HereIsTom schreef op vrijdag 12 juli 2019 @ 16:12:

[...]

En zoals gezegd kun je de besparing van het versneld aflossen ook weer beleggen, heb je toch nog rendement i.p.v. dat je nog rente blijft betalen.

Argumenten over risico's en flexibiliteit allemaal goed en wel maar rente-op-rente argument

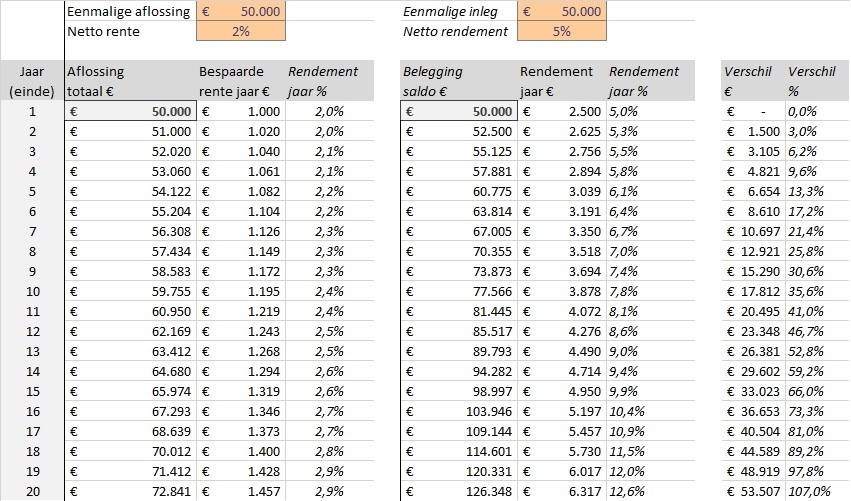

Edit:

Het is toch vrijdagmiddag, ik maak dat bierviltje wel

Uitgaande van de situatie waar we ineens €50k ofwel;

- aflossen op de hypotheek en de bespaarde rente jaarlijks aflossen

- beleggen

Hint: als je voor beide situaties uitgaat van hetzelfde percentage is er geen verschil.

Op basis van verhoudingen in dit voorbeeld kost beginnen met aflossen (€50k) om later meer te kunnen gaan beleggen (door bespaarde rente) je dus €53.507 over een periode van 20 jaar.

Ofwel, rente-op-rente is irrelevant in deze afweging, rente/rendement is het enige dat telt.

En dan kunnen we het weer gaan hebben over zaken die er wel toe doen zoals risico;

- wat als de rente omhoog gaat

- wat als het rendement tegen valt

- wat als de HRA wegvalt

- wat als mijn inkomen wegvalt

- etc

[ Voor 49% gewijzigd door assje op 12-07-2019 17:36 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_exif()/u/108168/koebjieste21.gif?f=community)

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/241035/crop59e4c6994bc20_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/85747/crop5e3491f382a9e_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/472433/crop5ad9ee3c45e94_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)