iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Milmoor

- Registratie: Januari 2000

- Laatst online: 16-05 20:06

Footsteps and pictures.

:strip_exif()/u/2062/jannie2.gif?f=community)

Uit de vorige thread: hoe wordt je FO?hyptonize schreef op woensdag 26 september 2018 @ 18:37:

Ik kwam dit topic vorige week tegen en ik ben zeer geïntrigeerd door het onderwerp. Ik heb samen met mijn vrouw in mei een huis gekocht en verwachten in januari een zoontje. In november begin ik aan een nieuwe baan. Door de verhuizing en de toekomstige gezinsuitbreiding is het financieel een beetje rommelig. We zijn nog volop bezig met de inrichting van het huis en spullen voor de kinderkamer etc. Daarom leek het me verstandig om wat meer inzicht te creeëren in ons uitgavepatroon, en ben daarom begonnen met You Need A Budget.

Mijn vrouw en ik leggen samen een gelijk bedrag in per maand (onze salarissen zijn nu nog gelijk), waarvan we minstens 10% maar soms wel tot 25% op de spaarrekening zetten. Van het deel van mijn salaris wat over blijft gaat ook tussen de 10%-15% elke maand naar mijn spaarrekening, en mijn vrouw doet hetzelfde. Nu ga ik in november meer verdienen (ongeveer 30%), maar mijn vrouw gaat een dag minder werken als de baby geboren is. Uiteindelijk gaan we er alsnog iets op vooruit, maar met z'n 3en zullen de uitgaven ook wat hoger zijn, dus ik ben benieuwd of we er onder de streep meer over houden.

Door de verhuizing is ons spaargeld wel nagenoeg opgegaan. We streven ernaar om zo snel mogelijk een buffer van €5000 op de spaarrekening te hebben voor noodgevallen. Hierna willen verder sparen voor o.a. de verbouwing van de tuin. Door het lezen van dit topic ben ik toch wel wat meer geinteresseerd geraakt in beleggen, maar dat durf ik momenteel nog niet aan, omdat ik eerst wat een goede basis wil hebben staan op de spaarrekening. Maar als dat eenmaal het geval is, wat is dan verstandig? Nog een paar duizend euro bij elkaar sparen en dat in een keer beleggen, of klein beginnen en elke maand wat meer bijbeleggen?

Ga stap voor stap door deze lijst heen. Je kan geen stappen overslaan, wel kan het zo zijn dat je bijv. stap 1 en 2 al afgerond hebt.

- Een financiële buffer van een maandloon opbouwen. Maak een begroting, en boek automatisch de rest naar de spaarrekening. Verhoog dit bedrag zodra mogelijk.

- Alle eventuele kort lopende schulden aflossen, geld lenen kost geld.

- De financiële buffers opbouwen: genoeg geld op de bank sparen om alle normale risico's op te kunnen vangen, zo'n drie maandsalarissen.

- Je bent nu "veilig", vanaf nu het geld naar smaak verdelen over onderstaande posten. Er is in onderstaande geen vaste volgorde meer. Verdeel de investeringen zoals bij jou past. Spreid wel de risico's, stop niet alles in een potje:

- de buffers uitbouwen tot een jaarloon

- geld in een indexfonds zoals Meesman stoppen

- groen sparen i.v.m. de vermogensbelasting

- lang lopende schulden aflossen

Aanvullende tip:

Terwijl bovenstaande loopt: maak een jaarbegroting. Kijk hoever je verwacht uit te geven/sparen, en hoeveel dat werkelijk is. Doe dit elk jaar, dat helpt in het opsporen van verborgen uitgaven en inspireert. Met wat creativiteit kan je bij elk jaar opnemen hoeveel jaar je met de uitgaven/inkomsten van dat jaar nog naar FO hebt (rekening houdend met het op dat moment opgebouwd vermogen). Ik heb dit bij elk jaar met kleurtjes via voorwaardelijke opmaak gedaan, van rood via groen naar blauw. Daarmee zie ik elk jaar of het doel in dat jaar dichterbij of verder weg geschoven is.

Waar zit jij nu qua stappen? Huiswerk voor gevorderden: wat zijn stap 5 en 6? Graag net zo generiek.

[ Voor 2% gewijzigd door Milmoor op 26-09-2018 22:34 . Reden: Kleine aanvulling ]

Rekeningrijden is onvermijdelijk, uitstel is struisvogelpolitiek.

@Milmoor als aanvulling op jouw aanvullende tip zou je natuurlijk kunnen denken aan het verhogen van de inkomsten en bepalen wat voor jou persoonlijk belangrijk is (mission statement). Dit laatste helpt om focus te houden zodat je je minder makkelijk laat afleiden.

Daarnaast helpt het om doelen te stellen en deze "smart" te formuleren. Naar welke eindsituatie wil je toewerken en wat zijn de subdoelen? Vier vervolgens je successen! Elke stap, hoe klein ook, is er een in de goede richting.

En vergeet niet de uitdrukking "penny wise, found foolish". Een paar dubbeltjes besparen op een brood zet geen zoden aan de dijk als je bijvoorbeeld veel goedkoper kunt wonen of een auto de deur uit kunt doen.

Daarnaast helpt het om doelen te stellen en deze "smart" te formuleren. Naar welke eindsituatie wil je toewerken en wat zijn de subdoelen? Vier vervolgens je successen! Elke stap, hoe klein ook, is er een in de goede richting.

En vergeet niet de uitdrukking "penny wise, found foolish". Een paar dubbeltjes besparen op een brood zet geen zoden aan de dijk als je bijvoorbeeld veel goedkoper kunt wonen of een auto de deur uit kunt doen.

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

:strip_icc():strip_exif()/u/182248/its_my_turn.jpg?f=community)

Een significante aanpassing nodig imo: buffers moeten gebaseerd zijn op uitgaven en risico+bedrag van onwaarschijnlijke kosten. NIET op inkomen!Milmoor schreef op woensdag 26 september 2018 @ 22:13:

[...]

Uit de vorige thread: hoe wordt je FO?

Ga stap voor stap door deze lijst heen. Je kan geen stappen overslaan, wel kan het zo zijn dat je bijv. stap 1 en 2 al afgerond hebt.Stap 4 (je bent veilig) komt pas nadat je 1, én 3 af hebt. Er is geen magische "geef mij veilig meer geld" knop, anders dan een baan. Iedereen die anders beweert is zelf ook aan het gokken of wil een deel van jouw geld hebben

- Een financiële buffer van een maandloon opbouwen. Maak een begroting, en boek automatisch de rest naar de spaarrekening. Verhoog dit bedrag zodra mogelijk.

- Alle eventuele kort lopende schulden aflossen, geld lenen kost geld.

- De financiële buffers opbouwen: genoeg geld op de bank sparen om alle normale risico's op te kunnen vangen, zo'n drie maandsalarissen.

- Je bent nu "veilig", vanaf nu het geld naar smaak verdelen over onderstaande posten. Er is in onderstaande geen vaste volgorde meer. Verdeel de investeringen zoals bij jou past. Spreid wel de risico's, stop niet alles in een potje:

- de buffers uitbouwen tot een jaarloon

- geld in een indexfonds zoals Meesman stoppen

- groen sparen i.v.m. de vermogensbelasting

- lang lopende schulden aflossen

Aanvullende tip:

Terwijl bovenstaande loopt: maak een jaarbegroting. Kijk hoever je verwacht uit te geven/sparen, en hoeveel dat werkelijk is. Doe dit elk jaar, dat helpt in het opsporen van verborgen uitgaven en inspireert. Met wat creativiteit kan je bij elk jaar opnemen hoeveel jaar je met de uitgaven/inkomsten van dat jaar nog naar FO hebt (rekening houdend met het op dat moment opgebouwd vermogen). Ik heb dit bij elk jaar met kleurtjes via voorwaardelijke opmaak gedaan, van rood via groen naar blauw. Daarmee zie ik elk jaar of het doel in dat jaar dichterbij of verder weg geschoven is.

Waar zit jij nu qua stappen? Huiswerk voor gevorderden: wat zijn stap 5 en 6? Graag net zo generiek.

Het baseren op inkomen is juist ervan uitgaan dat inkomsten en uitgaven/risico's sterk gelinkt zijn. En de FO mentaliteit probeert dat juist los te breken.

Ctrl+k

- Milmoor

- Registratie: Januari 2000

- Laatst online: 16-05 20:06

Footsteps and pictures.

Klopt, dat zou een van de onderdelen van stap 4 of misschien zelfs 5 kunnen zijn. Voor die tijd heb je ook gelijk, maar is het te verwarrend voor de beginnende FO'er en maakt het in de praktijk niet uit.Sibylle schreef op woensdag 26 september 2018 @ 23:58:

[...]

Een significante aanpassing nodig imo: buffers moeten gebaseerd zijn op uitgaven en risico+bedrag van onwaarschijnlijke kosten. NIET op inkomen!

Het baseren op inkomen is juist ervan uitgaan dat inkomsten en uitgaven/risico's sterk gelinkt zijn. En de FO mentaliteit probeert dat juist los te breken.

Rekeningrijden is onvermijdelijk, uitstel is struisvogelpolitiek.

- missTweakers

- Registratie: Augustus 2013

- Laatst online: 15:37

Stap 5: je buffer geld voor je laten werken zodat je er een steeds groter deel van je maandelijkse uitgaven van kunt betalen.

Stap 6: het werkende leven langzaam afbouwen. eerst 1 dag per week minder werken, dan 2, etc. Ondertussen die vrije tijd zo leuk mogelijk invullen. Leuke hobbies of vrijwilligerswerk vinden waar je energie van krijgt.

Stap 6: het werkende leven langzaam afbouwen. eerst 1 dag per week minder werken, dan 2, etc. Ondertussen die vrije tijd zo leuk mogelijk invullen. Leuke hobbies of vrijwilligerswerk vinden waar je energie van krijgt.

[ Voor 23% gewijzigd door missTweakers op 27-09-2018 08:09 ]

Geld voor je laten werken betekent risico nemen. Dat doe je niet met een buffer.missTweakers schreef op donderdag 27 september 2018 @ 08:01:

Stap 5: je buffer voor je laten werken zodat je er een steeds groter deel van je maandelijkse uitgaven van kunt betalen.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

Buffers zijn dood geld, die laat je wegrotten op een spaarrekening helaas. Totdat je ze nodig hebt, en dan ben je blij dat je ze hebt

FO worden is een lange termijn plan.

Op de beurs wordt je niet rijk, dat wordt je met een hoog inkomen en lage uitgaven. Op de beurs wordt je alleen rijker als je al rijk bent.

Voorbeeld: 6% rendement op 1000 euro is 60 euro per jaar, daar wordt je niet rijk van. Laat dat 30 jaar staan en je hebt minder dan een gemiddeld netto maandloon verdiend in 30 jaar, woohoo. Werken levert heel veel meer op. Heb je echter 1.000.000 euro dan levert 6% rendement 60.000 euro per jaar op en kun je prima stoppen met werken terwijl je vermogen door blijft groeien als je een zuinige leefstijl aanhoudt. Geef je echter 100k per jaar uit, dan moet je nog even doorwerken... Alles valt of staat met een zuinige leefstijl. Daarom zijn al die miljonairs zulke krenten: die willen hun vermogen houden.

FO worden is een lange termijn plan.

Op de beurs wordt je niet rijk, dat wordt je met een hoog inkomen en lage uitgaven. Op de beurs wordt je alleen rijker als je al rijk bent.

Voorbeeld: 6% rendement op 1000 euro is 60 euro per jaar, daar wordt je niet rijk van. Laat dat 30 jaar staan en je hebt minder dan een gemiddeld netto maandloon verdiend in 30 jaar, woohoo. Werken levert heel veel meer op. Heb je echter 1.000.000 euro dan levert 6% rendement 60.000 euro per jaar op en kun je prima stoppen met werken terwijl je vermogen door blijft groeien als je een zuinige leefstijl aanhoudt. Geef je echter 100k per jaar uit, dan moet je nog even doorwerken... Alles valt of staat met een zuinige leefstijl. Daarom zijn al die miljonairs zulke krenten: die willen hun vermogen houden.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:07

@hyptonize Ik zou echter wel zo vroeg mogelijk beginnen met beleggen, al is het maar met 25 euro per maand. Net als het aflossen overigens, al is dat maar 25 euro per maand. Het lijkt verschrikkelijk weinig, maar geeft alvast ritme en over tijd toch resultaat. De buffer komt dan ook nog prima in orde op een redelijke termijn.

Verdeel het geld wat je overhoudt in een deel voor de buffer (tot x bedrag) en verdeel de rest over extra aflossen en beleggen. Dan kan er echt weinig mis gaan. De angst voor beleggen wordt vooral gevoed door de berichtgeving waarmee enorme speculatieve winsten en verliezen worden uitvergroot. Ook de 'beleggings ideeën' die dagelijks worden gepubliceerd gaan van hot naar her. De pers moet zijn geld ook verdienen.

Laat de wiskunde het werk doen en hou gewoon vol, de rest volgt vanzelf.

Zoals @pirke al aangeeft is de verhouding inkomen en uitgave heel belangrijk. Als je nog groeimogelijkheden hebt in je carrière kan je die als eerste benutten om je inkomen te vergroten.

Verdeel het geld wat je overhoudt in een deel voor de buffer (tot x bedrag) en verdeel de rest over extra aflossen en beleggen. Dan kan er echt weinig mis gaan. De angst voor beleggen wordt vooral gevoed door de berichtgeving waarmee enorme speculatieve winsten en verliezen worden uitvergroot. Ook de 'beleggings ideeën' die dagelijks worden gepubliceerd gaan van hot naar her. De pers moet zijn geld ook verdienen.

Laat de wiskunde het werk doen en hou gewoon vol, de rest volgt vanzelf.

Zoals @pirke al aangeeft is de verhouding inkomen en uitgave heel belangrijk. Als je nog groeimogelijkheden hebt in je carrière kan je die als eerste benutten om je inkomen te vergroten.

@pirke dat is wel erg makkelijk gesteld. Als je nu 1000 euro weg zet tegen 6% rente is dat bedrag over 30 jaar wel veranderd in 5700 euro. Dat is voor heel wat mensen toch meer dan een maandsalaris. Waarschijnlijk neem je rendement op rendement niet mee?

Het blijft echt een combinatie van verschillende factoren. Iemand die spaart zal, met de huidige rente, enkel zijn vermogen vergroten met de inleg die hij zelf doet. Iemand die belegd zal, vanwege het hogere rendement, zijn vermogen sneller laten groeien waardoor hij veel minder hoeft in te leggen.

Nu beginnen met beleggen met 100 euro en elke maand 100 euro inleggen zou na 30 jaar 98000 euro waard moeten zijn als je rekent met een rendement van 6%.

Wil je dat met sparen bereiken moet je, met een rente van 1%, ~235 euro per maand inleggen.

Het blijft echt een combinatie van verschillende factoren. Iemand die spaart zal, met de huidige rente, enkel zijn vermogen vergroten met de inleg die hij zelf doet. Iemand die belegd zal, vanwege het hogere rendement, zijn vermogen sneller laten groeien waardoor hij veel minder hoeft in te leggen.

Nu beginnen met beleggen met 100 euro en elke maand 100 euro inleggen zou na 30 jaar 98000 euro waard moeten zijn als je rekent met een rendement van 6%.

Wil je dat met sparen bereiken moet je, met een rente van 1%, ~235 euro per maand inleggen.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Barrycade

- Registratie: November 2003

- Laatst online: 22:29

Through the...

Ik zie wat red flags in het verhaal van hyptonize waar ik zelf niet meteen FO worden bij denk:

Huiseigenaar

Kind in januari,

Nieuwe baan in november,

Vrouw dag minder werken,

nu geen spaargeld /buffer

en nog geplande uitgaven.

Kijk ook eens in het topic hoeveel buffer heeft een Tweaker, en wat geef je uit aan boodschappen om te zien of je je buffer een flink stuk kan laten groeien. Ik zou flink zenuwachtig worden als ik in die situatie zou zitten.

Huiseigenaar

Kind in januari,

Nieuwe baan in november,

Vrouw dag minder werken,

nu geen spaargeld /buffer

en nog geplande uitgaven.

Kijk ook eens in het topic hoeveel buffer heeft een Tweaker, en wat geef je uit aan boodschappen om te zien of je je buffer een flink stuk kan laten groeien. Ik zou flink zenuwachtig worden als ik in die situatie zou zitten.

Verwijderd

En hoeveel is de 5700 euro over 30 jaar waard?Tsurany schreef op donderdag 27 september 2018 @ 09:11:

@pirke dat is wel erg makkelijk gesteld. Als je nu 1000 euro weg zet tegen 6% rente is dat bedrag over 30 jaar wel veranderd in 5700 euro. Dat is voor heel wat mensen toch meer dan een maandsalaris. Waarschijnlijk neem je rendement op rendement niet mee?

30 Jaar geleden was een modaal maandsalaris netto € 957. In 2017 was dat € 1.903 (= stijging van 198.8%)

Als dat inkomen zo blijft stijgen is over 30 jaar het modale maandsalaris ( € 1.903 * 198.8% = ) € 3.783

Uiteraard is die 5700 euro ook dan meer dan een maandsalaris, maar het verschil is kleiner dan je denkt.

Kleine voetnoot, het is een stijging van 98.8%, niet 198,8%Verwijderd schreef op donderdag 27 september 2018 @ 10:22:

[...]

En hoeveel is de 5700 euro over 30 jaar waard?

30 Jaar geleden was een modaal maandsalaris netto € 957. In 2017 was dat € 1.903 (= stijging van 198.8%)

Er gaat dus per maand 10-25% + 10-15% van jullie gezamenlijke inkomen naar de spaarrekening?hyptonize schreef op woensdag 26 september 2018 @ 18:37:

[...]

Mijn vrouw en ik leggen samen een gelijk bedrag in per maand (onze salarissen zijn nu nog gelijk), waarvan we minstens 10% maar soms wel tot 25% op de spaarrekening zetten. Van het deel van mijn salaris wat over blijft gaat ook tussen de 10%-15% elke maand naar mijn spaarrekening, en mijn vrouw doet hetzelfde. Nu ga ik in november meer verdienen (ongeveer 30%), maar mijn vrouw gaat een dag minder werken als de baby geboren is. Uiteindelijk gaan we er alsnog iets op vooruit, maar met z'n 3en zullen de uitgaven ook wat hoger zijn, dus ik ben benieuwd of we er onder de streep meer over houden.

[...]

Dat is niet slecht. Probeer dat structureel te maken:

Maak potjes aan, vaak zijn spaarrekeningen gratis aan te maken.

Zelf hebben wij diverse spaarrekeningen, in volgorde van prioriteit:

- Buffer (hoogte is 6 maand basisuitgaven + aanschafwaarde auto)

- Onderhoud huis, 1/12e van 1% van de WOZ waarde wordt hier maandelijks op gestort

- Toekomst, hier gaat een vast bedrag per maand naartoe (dit is een beleggingsrekening bij Meesman)

- Vakanties / verbouwen / leuke dingen

De hoogte van de buffer is een persoonlijk iets, je kan beginnen met 3 maand gezinsuitgaven en dit met de loop der tijd laten groeien.

Als er geen geld op rekening #4 staat dan gebeurt het ook niet. Die tuin kan wel wachten, een babyuitzet hoeft niet zo veel te kosten. Het bedrag wat naar Meesman ging begon met € 100 p.m. en hebben we op een gegeven moment verhoogd omdat er genoeg geld op rekening #4 stond en maandelijks binnenkwam.

Ik ging er eigenlijk van uit dat de inflatie in dat rendement was meegenomen. Lange termijn gemiddeld jaar rendement op beleggen is 8%+ dus met 2% inflatie komt dat mooi op 6% uit.Verwijderd schreef op donderdag 27 september 2018 @ 10:22:

[...]

En hoeveel is de 5700 euro over 30 jaar waard?

30 Jaar geleden was een modaal maandsalaris netto € 957. In 2017 was dat € 1.903 (= stijging van 198.8%)

Als dat inkomen zo blijft stijgen is over 30 jaar het modale maandsalaris ( € 1.903 * 198.8% = ) € 3.783

Uiteraard is die 5700 euro ook dan meer dan een maandsalaris, maar het verschil is kleiner dan je denkt.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Verwijderd

Waarom doe je onderhoud huis in een apart potje, los van de buffer?Tehh schreef op donderdag 27 september 2018 @ 11:04:

[...]

Er gaat dus per maand 10-25% + 10-15% van jullie gezamenlijke inkomen naar de spaarrekening?

Dat is niet slecht. Probeer dat structureel te maken:

Maak potjes aan, vaak zijn spaarrekeningen gratis aan te maken.

Zelf hebben wij diverse spaarrekeningen, in volgorde van prioriteit:

- Buffer (hoogte is 6 maand basisuitgaven + aanschafwaarde auto)

- Onderhoud huis, 1/12e van 1% van de WOZ waarde wordt hier maandelijks op gestort

- Toekomst, hier gaat een vast bedrag per maand naartoe (dit is een beleggingsrekening bij Meesman)

- Vakanties / verbouwen / leuke dingen

De hoogte van de buffer is een persoonlijk iets, je kan beginnen met 3 maand gezinsuitgaven en dit met de loop der tijd laten groeien.

Als er geen geld op rekening #4 staat dan gebeurt het ook niet. Die tuin kan wel wachten, een babyuitzet hoeft niet zo veel te kosten. Het bedrag wat naar Meesman ging begon met € 100 p.m. en hebben we op een gegeven moment verhoogd omdat er genoeg geld op rekening #4 stond en maandelijks binnenkwam.

Als de verf van de kozijnen bladdert maar het potje is bijna leeg, wacht je dan nog een jaar met de schilderbeurt? Als het potje is veel voller is dan nodig, ga je dan maar onderhoud doen dat eigenlijk niet nodig is?

- Lointje

- Registratie: Oktober 2008

- Laatst online: 15-05 13:11

Tegenwoordig helaas wel. Ik weet wel nog dat ze hier in Belgie een heleboel jaar geleden de maximumlimiet van een spaarrekening op 4.5% hebben gezet. Helaas was ik in die tijden te jong om iets van geld te hebben.pirke schreef op donderdag 27 september 2018 @ 08:26:

Buffers zijn dood geld, die laat je wegrotten op een spaarrekening helaas. Totdat je ze nodig hebt, en dan ben je blij dat je ze hebt

Vandaag zou ik zo tekenen voor 4.5% zo goed als risicoloos.

Komt het ooit terug? Geen idee, ik hoop ergens van wel natuurlijk maar ik zie het niet snel gebeuren. Maar het kan dus wel. En dan rot het niet, maar brengt het zelfs op.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:07

Het gaat er mij eigenlijk nooit om wat het over 30 jaar waard is. Het is belangrijker dat mensen automatismen gaan creëren in het sparen, beleggen en schulden verlagen. Je kan excel sheets met berekeningen maken tot je een ons weegt op allerlei gebieden van FO , rendementen en projecties. Dat is ook leuk om te doen.Verwijderd schreef op donderdag 27 september 2018 @ 10:22:

[...]

En hoeveel is de 5700 euro over 30 jaar waard?

30 Jaar geleden was een modaal maandsalaris netto € 957. In 2017 was dat € 1.903 (= stijging van 198.8%)

Als dat inkomen zo blijft stijgen is over 30 jaar het modale maandsalaris ( € 1.903 * 198.8% = ) € 3.783

Uiteraard is die 5700 euro ook dan meer dan een maandsalaris, maar het verschil is kleiner dan je denkt.

Maar niets weegt op tegen het gewoon doen, dan zien mensen het voordeel. Je maakt het echt mee in plaats van dat het oefeningen op papier blijven. Ook als je tijdens de eerste jaren van lage inleg in je beleggings portefeuille wat ups en downs ziet gebeuren dan weet je al wat het is.

Als het dan later een keer misgaat kan je daar ook beter mee omgaan, bovendien is tegen die tijd je algehele risicoprofiel ook alweer gedaald.

Het gaan uitvoeren met hoe kleine stapjes dan ook werkt mijns inziens altijd beter.

- Gecko123

- Registratie: Januari 2017

- Laatst online: 15-05 09:44

Ga zeker niet met grote bedragen ineens naar de beurs als je daarnaast een kleine buffer hebt. Dat kan je onrustig maken en tot slechte beslissingen leiden. Gewoon een jaar lang iedere maand een vast bedrag inleggen dat je echt kunt missen. Wil je wat meer zekerheid doe een gedeelte van die inleg apart sparen. Kijk niet naar de stand van de beurs en laat je niet gek maken door nieuwsberichten. Tenminste dit is mijn advies. Oordeel zelf kritisch.hyptonize schreef op woensdag 26 september 2018 @ 18:37:

Ik kwam dit topic vorige week tegen en ik ben zeer geïntrigeerd door het onderwerp. Ik heb samen met mijn vrouw in mei een huis gekocht en verwachten in januari een zoontje. In november begin ik aan een nieuwe baan. Door de verhuizing en de toekomstige gezinsuitbreiding is het financieel een beetje rommelig. We zijn nog volop bezig met de inrichting van het huis en spullen voor de kinderkamer etc. Daarom leek het me verstandig om wat meer inzicht te creeëren in ons uitgavepatroon, en ben daarom begonnen met You Need A Budget.

Mijn vrouw en ik leggen samen een gelijk bedrag in per maand (onze salarissen zijn nu nog gelijk), waarvan we minstens 10% maar soms wel tot 25% op de spaarrekening zetten. Van het deel van mijn salaris wat over blijft gaat ook tussen de 10%-15% elke maand naar mijn spaarrekening, en mijn vrouw doet hetzelfde. Nu ga ik in november meer verdienen (ongeveer 30%), maar mijn vrouw gaat een dag minder werken als de baby geboren is. Uiteindelijk gaan we er alsnog iets op vooruit, maar met z'n 3en zullen de uitgaven ook wat hoger zijn, dus ik ben benieuwd of we er onder de streep meer over houden.

Door de verhuizing is ons spaargeld wel nagenoeg opgegaan. We streven ernaar om zo snel mogelijk een buffer van €5000 op de spaarrekening te hebben voor noodgevallen. Hierna willen verder sparen voor o.a. de verbouwing van de tuin. Door het lezen van dit topic ben ik toch wel wat meer geinteresseerd geraakt in beleggen, maar dat durf ik momenteel nog niet aan, omdat ik eerst wat een goede basis wil hebben staan op de spaarrekening. Maar als dat eenmaal het geval is, wat is dan verstandig? Nog een paar duizend euro bij elkaar sparen en dat in een keer beleggen, of klein beginnen en elke maand wat meer bijbeleggen?

Zelf heb ik ervaren dat het moeilijk is te bepalen wat je werkelijk kan missen. Om hier achter te komen kan het helpen door wat lange termijn financiële doelen te stellen. Kijk ook kritisch naar wat je in je huis wilt verbouwen, hoeveel dat kost en wanneer je dat wilt doen. Schat kosten wat duurder in, dan heb je grotere kans op meevallers. Je kan ook tot de conclusie komen dat het bedrag dat je kan missen erg laag is, maar al is het 100 euro dan zou ik aanraden om daarmee te gaan beleggen. Je wordt je dan namelijk bewust van rendement en gaat rendementdenken, kostenbesparen, etc.

Waarschijnlijk was de inflatie toen meer dan 5%, dus netto kostte het nog steeds geld om die spaartegoeden aan te houden. Op zijn best speel je gelijk en wordt het niet minder waard, maar verdienen op een spaarrekening is zeldzaam. Icesave was zo'n voorbeeld, daarna gingen ze failliet.Lointje schreef op donderdag 27 september 2018 @ 12:05:

[...]

Tegenwoordig helaas wel. Ik weet wel nog dat ze hier in Belgie een heleboel jaar geleden de maximumlimiet van een spaarrekening op 4.5% hebben gezet. Helaas was ik in die tijden te jong om iets van geld te hebben.

Vandaag zou ik zo tekenen voor 4.5% zo goed als risicoloos.

Komt het ooit terug? Geen idee, ik hoop ergens van wel natuurlijk maar ik zie het niet snel gebeuren. Maar het kan dus wel. En dan rot het niet, maar brengt het zelfs op.

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

Er waren div.andere banken die net zo'n hoge rente gaven als Icesave, die gewoon onder NL garantie vielen (dus niet naar ander land voor je recht), bijv.Credit Europe. Mooie deposito rente's waren dat, en de inflatie was niet zo hoog.

Bovendien: op inflatie heb je -deels- nog zelf enige invloed. Wie toentertijd niet rookte en weinig auto reed (grootste aandeel inflatie ging daarheen) was spekkoper.

Bovendien: op inflatie heb je -deels- nog zelf enige invloed. Wie toentertijd niet rookte en weinig auto reed (grootste aandeel inflatie ging daarheen) was spekkoper.

- Lointje

- Registratie: Oktober 2008

- Laatst online: 15-05 13:11

De inflatie is al meer dan 20 jaar niet boven de 3.3% geweest en dat was al vrij uitzonderlijk. Toen was er zo'n 2% inflatie gemiddeld. De banken wilden gewoon klanten lokken en het begon uit de hand te lopen. Vooral de nieuwere internetbanken die geen kantoren moesten onderhouden.

En met meer dan 260 miljard op de spaarrekeningen, is het wel aanlokkelijk om te proberen klanten te overtuigen.

Bron inflatie: https://nl.inflation.eu/i...hicp-inflatie-belgie.aspx

En met meer dan 260 miljard op de spaarrekeningen, is het wel aanlokkelijk om te proberen klanten te overtuigen.

Bron inflatie: https://nl.inflation.eu/i...hicp-inflatie-belgie.aspx

De buffer is voor onvoorziene kosten, het onderhoudspotje is voor voorziene kosten. Dit potje reken ik daarom ook niet mee in mijn totale vermogen. Daarom heb ik het in een apart potje zitten.Verwijderd schreef op donderdag 27 september 2018 @ 12:00:

[...]

Waarom doe je onderhoud huis in een apart potje, los van de buffer?

Als de verf van de kozijnen bladdert maar het potje is bijna leeg, wacht je dan nog een jaar met de schilderbeurt? Als het potje is veel voller is dan nodig, ga je dan maar onderhoud doen dat eigenlijk niet nodig is?

Een huis kost geld, ik stop liever maandelijks een vast bedrag in een apart potje dan dat ik periodiek mijn buffer moet aanspreken. Dat zorgt voor een veel rustiger verloop van vermogen.

Als het potje leeg is en er moet onderhoud gebeuren zal ik natuurlijk de buffer (of rek. #4 aanspreken), mocht er op een gegeven moment echt te veel geld in zitten dan zal ik dat kunnen afromen richting rekening #3 of #4. Maar dat moment gaat de komende 10 jaar sowieso niet gebeuren. En als ik kijk naar de komende 30 jaar dan zullen wij echt nog groot onderhoud tegenkomen. Ik ga niet wachten met het vervangen van dakbedekking totdat het dak lekt; onderhoud is daarmee meestal preventief en dus gebonden aan inschattingen.

Verwijderd

Een apart potje is inderdaad meer jezelf voor de gek houden, maar dat mag natuurlijk iedereen zelf weten.

Ik calculeer een bepaald bedrag per onderhoud in per jaar en dat verminder ik met het ‘salaris’ dat ik mezelf geef.

Ik calculeer een bepaald bedrag per onderhoud in per jaar en dat verminder ik met het ‘salaris’ dat ik mezelf geef.

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Er zijn natuurlijk wel meer variabele posten en inderdaad zo werkt het bij mij wel min of meer.Verwijderd schreef op donderdag 27 september 2018 @ 12:00:

[...]

Waarom doe je onderhoud huis in een apart potje, los van de buffer?

Als de verf van de kozijnen bladdert maar het potje is bijna leeg, wacht je dan nog een jaar met de schilderbeurt? Als het potje is veel voller is dan nodig, ga je dan maar onderhoud doen dat eigenlijk niet nodig is?

Ik wil nog een nieuwe voordeur, rolluiken, schuifkasten op zolder, nieuwe draairamen beneden, zo kan ik nog heel lang doorgaan. Deze dingen doe ik dus pas als daar geld voor is buiten mijn "vermogen". Dan kan je zeggen als je die dingen wilt doen en geld hebt waarom doe je het dan niet gewoon maar als ik dat doe dan wordt er dus niets belegd.

Eerst leg ik vast wel bedrag ik wil beleggen/sparen/aflossen, daarna ga ik pas uitgeven aan onderhoud etc (en dat is dus een ander potje). Mocht ik ooit geld over gaan houden uit mijn reserveringen dan kan ik die reservering aanpassen en er gewoon voor kiezen een extra inleg of aflossing voor de lange termijn te doen.

Tot nu toe had ik ook altijd verschillende rekeningen, doordat we een lopende rekening gaan opdoeken stop ik daar nu net mee. Alle verschillende potjes gaan dus op één rekening en de verdeling houd ik bij in een separate Excel-sheet in het vervolg (maar verandert niets aan de methode).

Je kan het voor de gek houden noemen maar het is ook gewoon een manier van boekhouden.

Ruw gezegd:

10% beleggen

10% extra aflossen/sparen

5% reserveringen

5% afschrijvingen auto/motor

[ Voor 12% gewijzigd door assje op 27-09-2018 16:54 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Verwijderd

Uiteraard, je doet het zelf ook tochVerwijderd schreef op donderdag 27 september 2018 @ 16:33:

Een apart potje is inderdaad meer jezelf voor de gek houden, maar dat mag natuurlijk iedereen zelf weten.

Wat is een "salaris voor jezelf"?Ik calculeer een bepaald bedrag per onderhoud in per jaar en dat verminder ik met het ‘salaris’ dat ik mezelf geef.

Feitelijk dus een combinatie van budgetteren (je geeft pas geld uit als er op papier budget voor is) en afschrijven (de inhoud van het potje zie je al niet meer als je eigen vermogen).assje schreef op donderdag 27 september 2018 @ 16:50:

[...]

Er zijn natuurlijk wel meer variabele posten en inderdaad zo werkt het bij mij wel min of meer.

Ik wil nog een nieuwe voordeur, rolluiken, schuifkasten op zolder, nieuwe draairamen beneden, zo kan ik nog heel lang doorgaan. Deze dingen doe ik dus pas als daar geld voor is buiten mijn "vermogen". Dan kan je zeggen als je die dingen wilt doen en geld hebt waarom doe je het dan niet gewoon maar als ik dat doe dan wordt er dus niets belegd.

Eerst leg ik vast wel bedrag ik wil beleggen/sparen/aflossen, daarna ga ik pas uitgeven aan onderhoud etc (en dat is dus een ander potje). Mocht ik ooit geld over gaan houden uit mijn reserveringen dan kan ik die reservering aanpassen en er gewoon voor kiezen een extra inleg of aflossing voor de lange termijn te doen.

Tot nu toe had ik ook altijd verschillende rekeningen, doordat we een lopende rekening gaan opdoeken stop ik daar nu net mee. Alle verschillende potjes gaan dus op één rekening en de verdeling houd ik bij in een separate Excel-sheet in het vervolg (maar verandert niets aan de methode).

Je kan het voor de gek houden noemen maar het is ook gewoon een manier van boekhouden.

Ruw gezegd:

10% beleggen

10% extra aflossen/sparen

5% reserveringen

5% afschrijvingen auto/motor

Budgetten kunnen handig zijn om uitgaven binnen de perken te houden. Maar het risico is tegelijk dat geld onnodig wordt uitgegeven (want er is budget) of dat een noodzakelijke uitgave niet gedaan wordt (want er is geen budget (maar wel geld)).

Als je je daarvan bewust bent: prima - maar heb je al die potjes dan wel nodig? Zelf hou ik het simpeler: er wordt een vast bedrag belegd (per maand) en extra afgelost (per jaar), en het restant komt bij de spaarrekening (=buffer). Een grote uitgave wordt alleen gedaan als de buffer daardoor niet onder een bepaald bedrag zakt. Als het echt nodig is mag dat natuurlijk, daar is het een buffer voor. Komt op hetzelfde neer, zonder extra administratie. Maar misschien denk ik te simpel...

Edit: een 'rustig verloop' van vermogen (eerder hier gelezen) zegt mij dan ook niets. Als ik vandaag €10k uitgeef, daalt vandaag mijn vermogen met €10k. Of dat nou aan een vakantie, mijn huis of biertjes is, maakt niet uit. Of ik er voor gespaard heb in een potje of niet, maakt ook niet uit. Waarom zou de boekhouding die stap niet mogen reflecteren?

[ Voor 6% gewijzigd door Verwijderd op 27-09-2018 17:28 ]

@Verwijderd Dit is geen afschrijven of budgetteren maar reserveren.

Bij normaal boekhouden geef je geld uit aan een middel (activa), wat je tegen aankoopwaarde op de balans zet. Dat is een vermogensneutrale transactie: je geeft 100 euro uit en krijgt er iets voor terug dat 100 euro waard is. In de loop der tijd wordt dat middel steeds minder waard, dan ga je het herwaarderen door er op af te schrijven. Bij afschrijvingen verlies je pas vermogen; dat zijn de kosten.

Als je iets hebt gekocht wat periodiek onderhoud nodig heeft (een huis ofzo), en je weet dat je over 5 jaar 10.000 euro moet uitgeven, kun je die kosten verdelen door elk jaar vast 2000 euro te reserveren. Dat is een boekhoudkundige manier om vermogen wat je hebt vast een labeltje te geven. Effectief onttrek je het bij voorbaat vast van je vermogen, omdat je nu al weet dat je het straks kwijt bent.

Het is geen budgetteren, want daarmee stel je limieten aan wat het onderhoud mag kosten (100 euro boodschappenbudget, daar moet je het mee doen). Als het onderhoud onverhoopt meer kost of een jaar eerder komt, dan gaat het verschil gewoon van je vermogen af. Je gaat geen jaar met een lek dak zitten...

Ook hoeft het vermogen nog niet de vorm van liquide middelen te hebben, al is dat in dit voorbeeld wel aan te raden.

Het doel is om te zorgen dat je de eenmalig grote kosten (onderhoud plat dak) evenredig over de tijd kan verdelen, zodat de winst die je maakt (als bedrijf of persoon) elk jaar iets lager is, maar wel constant hetzelfde. Het gereserveerde vermogen wordt ook niet bij je eigen vermogen opgeteld, het staat echt apart. Daarmee kun je de verschillende jaren beter met elkaar vergelijken, en als het onderhoud dan plaats vindt geef je veel geld uit, maar heeft dat geen invloed op je resultatenrekening of vermogen.

Het grootste verschil tussen afschrijven en reserveren is dat je afschrijven achteraf doet, en reserveren vooraf. Als je jaarlijks afschrijft op de waarde van je huis, en bij onderhoud geef je geld uit en wordt je huis meer waard heb je effectief hetzelfde gedaan. Echter, als je al weet dat dat onderhoud eraan zit te komen wordt het geld meestal vooraf gereserveerd, omdat je alleen investeringen activeert, en kosten niet. Onderhoud valt normaliter onder kosten.

Zo heb je ook een zogenaamde herinvesteringsreserve: als je je auto verkoopt dan kun je dat bedrag als winst zien. Echter heb je wel een andere auto nodig, de winst van de verkoop van de ene auto kun je tijdelijk reserveren en in mindering brengen op de waarde van de andere auto. Zo voorkomt een bedrijf bijvoorbeeld dat er winstbelasting moet worden betaald over de verkoop van een auto: de nieuwe auto wordt gewoon iets lager gewaardeerd (met dus minder afschrijving elk jaar). De totale hoeveelheid winst en afschrijving blijft hetzelfde, maar alles is gelijk verdeeld zodat er geen rare pieken zijn in 1 jaar.

Bij normaal boekhouden geef je geld uit aan een middel (activa), wat je tegen aankoopwaarde op de balans zet. Dat is een vermogensneutrale transactie: je geeft 100 euro uit en krijgt er iets voor terug dat 100 euro waard is. In de loop der tijd wordt dat middel steeds minder waard, dan ga je het herwaarderen door er op af te schrijven. Bij afschrijvingen verlies je pas vermogen; dat zijn de kosten.

Als je iets hebt gekocht wat periodiek onderhoud nodig heeft (een huis ofzo), en je weet dat je over 5 jaar 10.000 euro moet uitgeven, kun je die kosten verdelen door elk jaar vast 2000 euro te reserveren. Dat is een boekhoudkundige manier om vermogen wat je hebt vast een labeltje te geven. Effectief onttrek je het bij voorbaat vast van je vermogen, omdat je nu al weet dat je het straks kwijt bent.

Het is geen budgetteren, want daarmee stel je limieten aan wat het onderhoud mag kosten (100 euro boodschappenbudget, daar moet je het mee doen). Als het onderhoud onverhoopt meer kost of een jaar eerder komt, dan gaat het verschil gewoon van je vermogen af. Je gaat geen jaar met een lek dak zitten...

Ook hoeft het vermogen nog niet de vorm van liquide middelen te hebben, al is dat in dit voorbeeld wel aan te raden.

Het doel is om te zorgen dat je de eenmalig grote kosten (onderhoud plat dak) evenredig over de tijd kan verdelen, zodat de winst die je maakt (als bedrijf of persoon) elk jaar iets lager is, maar wel constant hetzelfde. Het gereserveerde vermogen wordt ook niet bij je eigen vermogen opgeteld, het staat echt apart. Daarmee kun je de verschillende jaren beter met elkaar vergelijken, en als het onderhoud dan plaats vindt geef je veel geld uit, maar heeft dat geen invloed op je resultatenrekening of vermogen.

Het grootste verschil tussen afschrijven en reserveren is dat je afschrijven achteraf doet, en reserveren vooraf. Als je jaarlijks afschrijft op de waarde van je huis, en bij onderhoud geef je geld uit en wordt je huis meer waard heb je effectief hetzelfde gedaan. Echter, als je al weet dat dat onderhoud eraan zit te komen wordt het geld meestal vooraf gereserveerd, omdat je alleen investeringen activeert, en kosten niet. Onderhoud valt normaliter onder kosten.

Zo heb je ook een zogenaamde herinvesteringsreserve: als je je auto verkoopt dan kun je dat bedrag als winst zien. Echter heb je wel een andere auto nodig, de winst van de verkoop van de ene auto kun je tijdelijk reserveren en in mindering brengen op de waarde van de andere auto. Zo voorkomt een bedrijf bijvoorbeeld dat er winstbelasting moet worden betaald over de verkoop van een auto: de nieuwe auto wordt gewoon iets lager gewaardeerd (met dus minder afschrijving elk jaar). De totale hoeveelheid winst en afschrijving blijft hetzelfde, maar alles is gelijk verdeeld zodat er geen rare pieken zijn in 1 jaar.

Verwijderd

@pirke Je hoeft echt geen boekhouden 101 te doen hoor

Voor bedrijven zijn er natuurlijk meerdere redenen om de boekhouding uitgebreider te doen, veel bezittingen te activeren en kosten uit te smeren over meerdere jaren. Maar de meeste van die redenen zijn niet van toepassing op huishoudens (imo). Wie zet er (prive) meer dan zijn huis auto op de balans (als je die auto er al op zet)?

Een aanpassing aan je huis kan je woningwaarde ten goede komen, maar valt (behalve voor grote verbouwingen) al snel in het niet vergeleken bij de bewegingen van de huizenmarkt. Ik weet niet of jij de waarde van de verf op de kozijnen afschrijft en 1x per 5 jaar weer verhoogt met de kosten van de schilderbeurt, maar ik doe het niet iig Onderhoud én verbeteringen zijn voor mij kosten, en de balanswaarde blijft gelijk aan de WOZ. Bij verkoop zie ik wel wat de toko waard is.

En juist het feit dat assje pas geld uit een potje uitgeeft als daar genoeg in zit, geeft aan dat er wel degelijk sprake is van een budget.

Voor bedrijven zijn er natuurlijk meerdere redenen om de boekhouding uitgebreider te doen, veel bezittingen te activeren en kosten uit te smeren over meerdere jaren. Maar de meeste van die redenen zijn niet van toepassing op huishoudens (imo). Wie zet er (prive) meer dan zijn huis auto op de balans (als je die auto er al op zet)?

Een aanpassing aan je huis kan je woningwaarde ten goede komen, maar valt (behalve voor grote verbouwingen) al snel in het niet vergeleken bij de bewegingen van de huizenmarkt. Ik weet niet of jij de waarde van de verf op de kozijnen afschrijft en 1x per 5 jaar weer verhoogt met de kosten van de schilderbeurt, maar ik doe het niet iig

En juist het feit dat assje pas geld uit een potje uitgeeft als daar genoeg in zit, geeft aan dat er wel degelijk sprake is van een budget.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

Onzin, ik heb nog tijden meegemaakt dat de rente 8- á 10% was en met een maanddeposito ging sparen toen heel rap, daar heb ik een groot deel van mijn huis mee betaald!pirke schreef op donderdag 27 september 2018 @ 13:58:

[...]

Waarschijnlijk was de inflatie toen meer dan 5%, dus netto kostte het nog steeds geld om die spaartegoeden aan te houden. Op zijn best speel je gelijk en wordt het niet minder waard, maar verdienen op een spaarrekening is zeldzaam. Icesave was zo'n voorbeeld, daarna gingen ze failliet.

Verdienen op beleggen zou dan ook zeldzaam zijn, want heel vaak kom je ook niet boven de 5% uit!

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

HereIsTom schreef op donderdag 27 september 2018 @ 21:31:

[...]

Onzin, ik heb nog tijden meegemaakt dat de rente 8- á 10% was en met een maanddeposito ging sparen toen heel rap, daar heb ik een groot deel van mijn huis mee betaald!

Verdienen op beleggen zou dan ook zeldzaam zijn, want heel vaak kom je ook niet boven de 5% uit!

Inflatie van 8-10% was toen ook niet gek...

- Hielko

- Registratie: Januari 2000

- Laatst online: 20:47

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

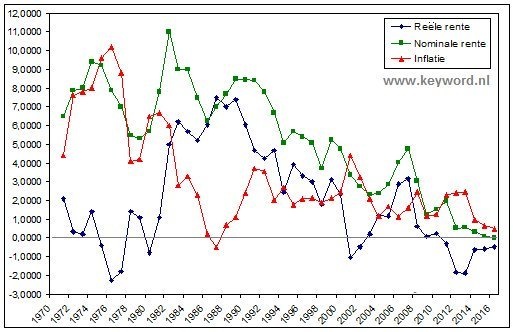

Eerste grafiekje wat ik in google vond van de reele rente. Zoals je kan zien is een reële rente onder de nul procent niet zo heel uitzonderlijk, maar tegelijkertijd zie je dat er in de jaren 80 een flinke positieve reële rente was:

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Eind jaren 80 begin jaren 90 was de rente hoog en inlaftie iets van 2,5%pirke schreef op donderdag 27 september 2018 @ 21:40:

[...]

[Afbeelding]

Inflatie van 8-10% was toen ook niet gek...

En dat je dan niks overhoud van je spaargeld is onzin.

Ondanks alle inflatie is iedereen toch rijker geworden in al die jaren!

Misschien niet als je het 30 jaar in een oude sok laat liggen

[ Voor 6% gewijzigd door HereIsTom op 27-09-2018 23:28 ]

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

Verwijderd

[quote]Verwijderd schreef op donderdag 27 september 2018 @ 17:22:

[...]

Uiteraard, je doet het zelf ook toch

[...]

Wat is een "salaris voor jezelf"?

[...]

Ik maak een ‘jaarbegroting’ en verdeel alle vaste kosten en variabele kosten. Hierbij neem ik ook een bedrag voor onderhoud en onverwachte uitgaven.

Stel in deze maand zijn mijn totale ‘kosten’ €1500 (dus incl. onderhoud en uitgaven) dat geef ik mezelf als salaris op de betaalrekening. Het overige gaat naar de spaarreking. Met dat geld moet ik het die maand proberen te doen.

Indien je dus geen onderhoud hebt zet je dat geld weer op je spaarrekening.

[...]

Uiteraard, je doet het zelf ook toch

[...]

Wat is een "salaris voor jezelf"?

[...]

Ik maak een ‘jaarbegroting’ en verdeel alle vaste kosten en variabele kosten. Hierbij neem ik ook een bedrag voor onderhoud en onverwachte uitgaven.

Stel in deze maand zijn mijn totale ‘kosten’ €1500 (dus incl. onderhoud en uitgaven) dat geef ik mezelf als salaris op de betaalrekening. Het overige gaat naar de spaarreking. Met dat geld moet ik het die maand proberen te doen.

Indien je dus geen onderhoud hebt zet je dat geld weer op je spaarrekening.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:11

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

Oeps, stond er al.Lointje schreef op donderdag 27 september 2018 @ 12:05:

[...]

Tegenwoordig helaas wel. Ik weet wel nog dat ze hier in Belgie een heleboel jaar geleden de maximumlimiet van een spaarrekening op 4.5% hebben gezet. Helaas was ik in die tijden te jong om iets van geld te hebben.

Vandaag zou ik zo tekenen voor 4.5% zo goed als risicoloos.

Komt het ooit terug? Geen idee, ik hoop ergens van wel natuurlijk maar ik zie het niet snel gebeuren. Maar het kan dus wel. En dan rot het niet, maar brengt het zelfs op.

Rente dus altijd vergelijken met inflatie.

Er is maar één manier: je krijgt maar een bovengemiddeld rendement op je spaargeld als je bovengemiddelde risico's wil nemen.

Gemiddeld 8% op aandelen betekent in de praktijk dat je sommige jaren 15% haalt, en soms ook -20%.

Een pak mensen slapen slecht als er zo'n jaar voorbijkomt, en gaan dan alles verkopen en vergeten in te stappen, en pakken dan wel de grote dalingen, maar niet de grote stijgingen.

[ Voor 25% gewijzigd door Tommie12 op 28-09-2018 13:26 ]

Sony A7 iv en wat recycled glas

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Dus je bedoelt dat je met een deposito die je toen voor 5% had vastgezet en nu afloopt niks zou hebben verdient?Tommie12 schreef op vrijdag 28 september 2018 @ 13:13:

[...]

Je vergeet dat de inflatie toen ook makkelijk 3-5% per jaar was, dus zo makkelijk werd je toen ook niet rijk.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- murphsy

- Registratie: Januari 2009

- Laatst online: 16-05 20:32

Product Monkey

:strip_icc():strip_exif()/u/286984/coffeemini.jpg?f=community)

Is er eigenlijk iemand VS staatsobligaties aan het kopen nu? Ik zie de rentes daar stilletjesaan oplopen, en de dollar doet het ook best goed. Heeft iemand hier al eens wat scenario's van doorgerekend?

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Rente is 2.8% voor 10 jaar voor US bonds

Beter dan Noord Europa, maar zeker niet super als je de risico's ziet.

De financiele huishouding van de VS is zorgwekkend.

Staatsschuld van 100+% van GDP.

Nog steeds een begrotingstekort van 3+%.

En ik heb niet het idee dat het de komende tijd beter gaat worden.

Beter dan Noord Europa, maar zeker niet super als je de risico's ziet.

De financiele huishouding van de VS is zorgwekkend.

Staatsschuld van 100+% van GDP.

Nog steeds een begrotingstekort van 3+%.

En ik heb niet het idee dat het de komende tijd beter gaat worden.

rente gaat waarschijnlijk omhoog dus als je ze niet voor de volledige looptijd aanhoudt kun je er enkel verlies op maken. Rente zal niet veel verder omlaag gaan in de toekomst dus dat is ook niet interessant. Dan loop je nog een valuta risico in deze tijd van onzekeheid m.b.t. de amerikaanse economie. Niet interessant dus.murphsy schreef op vrijdag 28 september 2018 @ 13:42:

Is er eigenlijk iemand VS staatsobligaties aan het kopen nu? Ik zie de rentes daar stilletjesaan oplopen, en de dollar doet het ook best goed. Heeft iemand hier al eens wat scenario's van doorgerekend?

Verwijderd

Plus valutarisico (al zijn er wel EUR hedged T-bond fondsen, maar ik weet niet wat je aan rendement kwijtraakt aan de hedge).

Edit: inmiddels al genoemd

Edit: inmiddels al genoemd

[ Voor 11% gewijzigd door Verwijderd op 28-09-2018 14:00 ]

- murphsy

- Registratie: Januari 2009

- Laatst online: 16-05 20:32

Product Monkey

Ik overweeg obligaties alleen voor de hele looptijd Mirved, dus de koers is dan niet zo spannend. Blazer, denk je echt dat er een kans bestaat dat de VS binnen 10 jaar failliet gaat? Dat scenario komt in mij oprecht niet eens op.

Ik kwam op het idee omdat depositos simpelweg 'dood' zijn op dit moment, maar met 3-jaars staatsobligaties kan je ook een vrij betrouwbare ladder bouwen. Valutarisico is wel een dingetje, maar de Euro obligaties kennen veel lagere rentes.

Ik kwam op het idee omdat depositos simpelweg 'dood' zijn op dit moment, maar met 3-jaars staatsobligaties kan je ook een vrij betrouwbare ladder bouwen. Valutarisico is wel een dingetje, maar de Euro obligaties kennen veel lagere rentes.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:11

Het is simpel hé.HereIsTom schreef op vrijdag 28 september 2018 @ 13:17:

[...]

Dus je bedoelt dat je met een deposito die je toen voor 5% had vastgezet en nu afloopt niks zou hebben verdient?

Je zet 100€ op een spaarrekening, en na een jaar krijg je 3% rente, dus staat er 103€ op je rekening.

Maar met die 103€ kan je net even veel kopen als een jaar geleden met 100€.

Vandaag krijg je 0,1% op je spaarrekening, je 100€ wordt dus 100,1€.

Maar eigenlijk heb je 102€ nodig om hetzelfde te kopen.

Op één jaar geen groot verschil, maar na 5 jaar ben je ca 10% verloren.

Stel dat je 500.000€ erft, dan verlies je vandaag 2% per jaar. Dat is 10.000€ koopkrachtverlies per jaar.

Om die koopkracht te houden moet je ofwel in iets beter beleggen, of ieder jaar 10.000€ bijsparen.

Om dan nog niet te spreken over de VRH in NL die je elk jaar ca 1,3% gaat kosten.

Je geld smelt zo langzaam maar zeker weg.

Sony A7 iv en wat recycled glas

- Wozmro

- Registratie: December 2016

- Laatst online: 21:47

Simpel en niet simpel.

Je zou ook kunnen ieder jaar 2% besparen op je uitgaven.

Veel zaken zijn in de loop der jaren veel goedkoper geworden.

Als er over inflatie gesproken wordt dan komt men een soort van 'heilige procent' als referentie aanzetten tot op twee getallen na de komma terwijl dit voor iedere persoon eigenlijk een andere waarde kan hebben in functie van je levensstijl en uitgaven.

Je zou ook kunnen ieder jaar 2% besparen op je uitgaven.

Veel zaken zijn in de loop der jaren veel goedkoper geworden.

Als er over inflatie gesproken wordt dan komt men een soort van 'heilige procent' als referentie aanzetten tot op twee getallen na de komma terwijl dit voor iedere persoon eigenlijk een andere waarde kan hebben in functie van je levensstijl en uitgaven.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Failliet niet, maar bij teveel schulden wordt de dollar zwakker.murphsy schreef op vrijdag 28 september 2018 @ 14:52:

Ik overweeg obligaties alleen voor de hele looptijd Mirved, dus de koers is dan niet zo spannend. Blazer, denk je echt dat er een kans bestaat dat de VS binnen 10 jaar failliet gaat? Dat scenario komt in mij oprecht niet eens op.

Niet dat de euro het nu zoveel beter doet overigens.

2.8% is leuk.

Maar als de dollar 10% zakt heb je alsnog verlies.

Het kan natuurlijk ook de andere kant opgaan.

Stijgt de dollar dan heb je dikke winst.

Het is sinds kort weer mogelijk om waardeoverdracht te doen bij m'n pensioenfonds.Ik wil alles bij m'n huidige fonds waar de financiële omstandigheden het beste zijn. Nou heb ik waardeoverdracht bij enkele aangevraagd waarover ik vandaag brief heb ontvangen van eentje, "ondanks herhaaldelijk aanmanen heeft de voormalige werkgever de aanvullingskoopsom niet betaald."

Hierdoor kan de waardeoverdracht niet plaatsvinden, het zal geen schokkend bedrag zijn, heb er maar 1 jaar gewerkt, maar vind het toch wel hoogst opmerkelijk. Zoiets lijkt me toch gewoon verplicht om te doen?

Hierdoor kan de waardeoverdracht niet plaatsvinden, het zal geen schokkend bedrag zijn, heb er maar 1 jaar gewerkt, maar vind het toch wel hoogst opmerkelijk. Zoiets lijkt me toch gewoon verplicht om te doen?

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:11

In 1990 verdiende ik ca 1000€ Netto.Wozmro schreef op vrijdag 28 september 2018 @ 16:40:

Simpel en niet simpel.

Je zou ook kunnen ieder jaar 2% besparen op je uitgaven.

Veel zaken zijn in de loop der jaren veel goedkoper geworden.

Als er over inflatie gesproken wordt dan komt men een soort van 'heilige procent' als referentie aanzetten tot op twee getallen na de komma terwijl dit voor iedere persoon eigenlijk een andere waarde kan hebben in functie van je levensstijl en uitgaven.

Huur was toen 270€ voor een flatje van 60m2.

Probeer dat nu nog maar eens te vinden.

Voor 270€ vind ik nog geen studentenkamer.

Dat is het effect van inflatie. Het kan licht verschillen, maar uiteindelijk zakt je koopkracht keihard in elkaar.

Brandstof en tabak houden ze ook al jaren uit de index (in

Sony A7 iv en wat recycled glas

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Als je 10 jaar geleden 25.000 op een deposito had gezet, dan had je nu met de inflatie eraf toch nog ruim 33.700 gehadTommie12 schreef op vrijdag 28 september 2018 @ 16:14:

[...]

Het is simpel hé.

Je zet 100€ op een spaarrekening, en na een jaar krijg je 3% rente, dus staat er 103€ op je rekening.

Maar met die 103€ kan je net even veel kopen als een jaar geleden met 100€.

Vandaag krijg je 0,1% op je spaarrekening, je 100€ wordt dus 100,1€.

Maar eigenlijk heb je 102€ nodig om hetzelfde te kopen.

Op één jaar geen groot verschil, maar na 5 jaar ben je ca 10% verloren.

Stel dat je 500.000€ erft, dan verlies je vandaag 2% per jaar. Dat is 10.000€ koopkrachtverlies per jaar.

Om die koopkracht te houden moet je ofwel in iets beter beleggen, of ieder jaar 10.000€ bijsparen.

Om dan nog niet te spreken over de VRH in NL die je elk jaar ca 1,3% gaat kosten.

Je geld smelt zo langzaam maar zeker weg.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

Rendement 8.700 = 3,4 % effectief per jaar. Had je beter destijds gewoon je hypotheek kunnen aflossen.HereIsTom schreef op vrijdag 28 september 2018 @ 18:56:

[...]

Als je 10 jaar geleden 25.000 op een deposito had gezet, dan had je nu met de inflatie eraf toch nog ruim 33.700 gehad

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Goed gedacht, maar we hadden de hypotheek al afgelostMirved schreef op zaterdag 29 september 2018 @ 09:17:

[...]

Rendement 8.700 = 3,4 % effectief per jaar. Had je beter destijds gewoon je hypotheek kunnen aflossen.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:11

Welke bank heeft de laatste 10 jaar een rente gegeven van gemiddeld 3,4%?HereIsTom schreef op vrijdag 28 september 2018 @ 18:56:

[...]

Als je 10 jaar geleden 25.000 op een deposito had gezet, dan had je nu met de inflatie eraf toch nog ruim 33.700 gehad

Sony A7 iv en wat recycled glas

- jsuijker

- Registratie: Februari 2012

- Laatst online: 08-09-2025

http://www.spaarblog.nl/2...paarrente-depositosparen/Tommie12 schreef op zaterdag 29 september 2018 @ 10:21:

[...]

Welke bank heeft de laatste 10 jaar een rente gegeven van gemiddeld 3,4%?

Bij abn dus sowieso 5%

De overige zijn korter vast dus geen idee wat de 10 jaars rente daarbij deed maar zullen ook hoger dan de 3.4 zijn geweest

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Hoe bedoel je? 10 jaar geleden kreeg je bij alle banken nog 5%.Tommie12 schreef op zaterdag 29 september 2018 @ 10:21:

[...]

Welke bank heeft de laatste 10 jaar een rente gegeven van gemiddeld 3,4%?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:11

Maar die is na 2008 wel keihard gedaald.

Ik heb in 2010 een lening afgesloten aan 3%, dus toen zat de rente zeker onder de 2% op een spaarrekening.

Ik heb in 2010 een lening afgesloten aan 3%, dus toen zat de rente zeker onder de 2% op een spaarrekening.

Sony A7 iv en wat recycled glas

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Inderdaad 2008 was helaas het laatste jaar met hoge rentes, daarna was de crisis en daalde de rentes.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:07

De manier waarop inflatie wordt gemeten is denk ik achterhaald. Producten in de levensmiddelen sector zijn bijvoorbeeld gekrompen, iets kleiner koekje in een pak, zelfde prijs. Zo zijn er nog zat voorbeelden.Wozmro schreef op vrijdag 28 september 2018 @ 16:40:

Simpel en niet simpel.

Je zou ook kunnen ieder jaar 2% besparen op je uitgaven.

Veel zaken zijn in de loop der jaren veel goedkoper geworden.

Als er over inflatie gesproken wordt dan komt men een soort van 'heilige procent' als referentie aanzetten tot op twee getallen na de komma terwijl dit voor iedere persoon eigenlijk een andere waarde kan hebben in functie van je levensstijl en uitgaven.

Je kan moeilijk ieder jaar 2% besparen op je uitgaven, het mooiste is als je nog een hypotheek hebt dan kan je dat gebruiken om dit makkelijk te realiseren. Dan kom je ook weer op een punt uit waarop dat niet meer kan. Uiteindelijk kom je hoe dan ook uit bij beleggen of een andere vorm van vermogensopbouw.

Het eigenaardige aan inflatie is dat die ook weer heel persoonlijk is. Geef je veel geld uit aan zaken die meer dan de 2% kerninflatie stijgen dan kan het hard gaan. Heb je die niet of minder dan heeft het minder impact.

Dat soort algemene cijfers zijn handig om mee te rekenen. Maar echt inzichtelijk voor je eigen situatie wordt het pas als je het bij gaat houden en kijken in welke uitgaves de meeste stijging zit.

Op zich is het ook weer totaal irrelevant, je spaarquote moet simpelweg voldoende zijn om je doelstellingen te halen. Het richten op een paar cijfers in plaats van allerlei cijfers en statistieken is wellicht handiger om niet ontmoedigd te raken door het spook dat geldontwaarding heet.

- jsuijker

- Registratie: Februari 2012

- Laatst online: 08-09-2025

Dat maakt natuurlijk geen zak uit...Tommie12 schreef op zaterdag 29 september 2018 @ 10:35:

Maar die is na 2008 wel keihard gedaald.

Ik heb in 2010 een lening afgesloten aan 3%, dus toen zat de rente zeker onder de 2% op een spaarrekening.

Bij een deposito kan de rente doen wat het wilt, maar staat het vast voor de looptijd.

Een abn deposito zou dus dit jaar aflopen met 5% rente per jaar over de hele looptijd

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:11

Dat is wat ik ken onder een termijnrekening. Weinig mensen durven hun geld echt voor 10 jaar helemaal vast zetten.jsuijker schreef op zaterdag 29 september 2018 @ 13:13:

[...]

Dat maakt natuurlijk geen zak uit...

Bij een deposito kan de rente doen wat het wilt, maar staat het vast voor de looptijd.

Een abn deposito zou dus dit jaar aflopen met 5% rente per jaar over de hele looptijd

Sony A7 iv en wat recycled glas

- Wozmro

- Registratie: December 2016

- Laatst online: 21:47

Ik heb dat gedaan met 5k, nu 8 jaar geleden. Aan 3,58% bruto, toen was er nog 15% roerende voorheffing op en na een paar jaar ging die naar 30%.

De rente wordt maandelijks uitgekeerd, iets meer dan 10€ afhankelijk van hoe lang de maand is. Niet veel maar wel leuk omdat het stabiel is, behalve dan die belastingsverhoging.

Wat betreft de inflatie: ideetje, je zou er ook kunnen voor kiezen om ieder jaar 2% minder te werken. Op voorwaarde dat je materiële behoeften voldaan zijn en een spaarbuffer hebt voor eventuele tegenslagen.

Ik denk zelfs dat het zo is dat een werkend persoon, zonder invloeden van buitenaf, zijn werk ieder jaar dat hij dezelfde job uitoefend in minder tijd kan doen omwille van de werkervaring die hij opdoet.

In de praktijk zal zijn werkgever er wel voor zorgen dat er ieder jaar meer werk op het bordje komt dat dan in dezelfde tijd moet uitgevoerd worden.

In België heb je loonindexering: de lonen worden aangepast aan de inflatie. Het zou ook anders kunnen: het loon blijft gelijk maar de werktijd wordt geïndexeerd. Op die manier krijg je een langzame arbeidsduurvermindering voor hetzelfde loon.

Als de lonen gelijk blijven dan ook de prijzen want als de mensen het niet kunnen betalen dan raakt het niet verkocht.

Ik weet het, zo'n idee past niet in het huidige politieke en maatschappelijke tijdsgewricht.

De rente wordt maandelijks uitgekeerd, iets meer dan 10€ afhankelijk van hoe lang de maand is. Niet veel maar wel leuk omdat het stabiel is, behalve dan die belastingsverhoging.

Wat betreft de inflatie: ideetje, je zou er ook kunnen voor kiezen om ieder jaar 2% minder te werken. Op voorwaarde dat je materiële behoeften voldaan zijn en een spaarbuffer hebt voor eventuele tegenslagen.

Ik denk zelfs dat het zo is dat een werkend persoon, zonder invloeden van buitenaf, zijn werk ieder jaar dat hij dezelfde job uitoefend in minder tijd kan doen omwille van de werkervaring die hij opdoet.

In de praktijk zal zijn werkgever er wel voor zorgen dat er ieder jaar meer werk op het bordje komt dat dan in dezelfde tijd moet uitgevoerd worden.

In België heb je loonindexering: de lonen worden aangepast aan de inflatie. Het zou ook anders kunnen: het loon blijft gelijk maar de werktijd wordt geïndexeerd. Op die manier krijg je een langzame arbeidsduurvermindering voor hetzelfde loon.

Als de lonen gelijk blijven dan ook de prijzen want als de mensen het niet kunnen betalen dan raakt het niet verkocht.

Ik weet het, zo'n idee past niet in het huidige politieke en maatschappelijke tijdsgewricht.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- jsuijker

- Registratie: Februari 2012

- Laatst online: 08-09-2025

Je reageerde op deze reactieTommie12 schreef op zaterdag 29 september 2018 @ 14:13:

[...]

Dat is wat ik ken onder een termijnrekening. Weinig mensen durven hun geld echt voor 10 jaar helemaal vast zetten.

Dus 10 jaar geleden in een deposito. Dan ga ik ervanuit dat degene met "dan had je nu" bedoelt dat die deposito nu zou aflopen.HereIsTom schreef op vrijdag 28 september 2018 @ 18:56:

[...]

Als je 10 jaar geleden 25.000 op een deposito had gezet, dan had je nu met de inflatie eraf toch nog ruim 33.700 gehad

Dat was in 2008 dus inderdaad mogelijk met rentes van 5% voor 10 jaar (en mogelijk zelfs hoger)

Er worden wel meer depositos voor langere tijd afgesloten. En beleggen (en eigenljjk hypotheek aflossen ook) is vaak ook een lange termijn effect waarmee gerekend wordt.

Als iemand dan geen behoefte heeft aan beleggen en een hypotheek heeft afgelost, dan zou (stapsgewijs) een deposito uitkomst kunnen bieden en had een lange deposito achteraf gezien wat op kunnen leveren.

Achteraf is alles makkelijk, ik had een paar bitcoins gekocht.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- jsuijker

- Registratie: Februari 2012

- Laatst online: 08-09-2025

Het gaat erom dat je 10 jaar terug dus gewoon voor een zekere rente van 5% vast kon zetten.assje schreef op zaterdag 29 september 2018 @ 15:10:

Achteraf is alles makkelijk, ik had een paar bitcoins gekocht.

Tommie gaf aan dat dat niet mogelijk zou zijn/vroeg zich af welke bank dat zou doen

Over 1 woord vallen met een belachelijke vergelijking met bitcoin doet daar niets aan af.

[ Voor 4% gewijzigd door jsuijker op 29-09-2018 15:18 ]

Het voorbeeld in eerste instantie was zoals ik het las om aan te geven dat de opbrengst van een deposito best interessant kan zijn. Hiervoor wordt dan het renteverschil van 10 jarig tov nu gebruikt.

Dat is gewoon speculeren en niet representatief, vandaar die opmerking.

Dat is gewoon speculeren en niet representatief, vandaar die opmerking.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- JURIST

- Registratie: September 2014

- Laatst online: 16-05 22:10

Niet in een keer, maar je kan natuurlijk heel eenvoudig een depositoladder samenstellen met verschillende vervaltermijnen in de toekomst. Ik heb tussen 2009 t/m 2012 zo veel mogelijk in deposito's bij verschillende banken gestoken om een passieve inkomstenstroom te creëren. Een deel hiervan loopt bij de Rabobank nog door tot 2030 tegen 4,5-5%. Als je weet dat je vermogen wil opbouwen een huis hebt gefinancierd en maandelijks voldoende overhoudt, kan je dat rustig doen. Grote (systeem)banken vallen niet snel om en bovendien is er het depositogarantiestelstel. Nu is het helaas niet interessant meer en dat wordt het ook niet snel meer vrees ik. Ik zou nu direct starten met beleggen met een FO-plan.Tommie12 schreef op zaterdag 29 september 2018 @ 14:13:

[...]

Dat is wat ik ken onder een termijnrekening. Weinig mensen durven hun geld echt voor 10 jaar helemaal vast zetten.

Maar is er wel echt verschil? Was het potentiële rendement van beleggingen toen niet navenant hoger?JURIST schreef op zaterdag 29 september 2018 @ 16:57:

[...]

Nu is het helaas niet interessant meer en dat wordt het ook niet snel meer vrees ik. Ik zou nu direct starten met beleggen met een FO-plan.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- JURIST

- Registratie: September 2014

- Laatst online: 16-05 22:10

Jawel, maar je zou bij een substantieel hogere (reële) spaarrente een andere rendement-risico afweging kunnen maken. Mijn idee was toen om teminste 100k beschermd op te bouwen als eerste mijlpaal en vanuit het idee dat ik met een groter vermogen meer risico kan nemen steeds meer gaan beleggen (moet daarbij wel zeggen dat mijn risicoprofiel iets defensiever is/was dan dat van sommige anderen)assje schreef op zaterdag 29 september 2018 @ 18:05:

[...]

Maar is er wel echt verschil? Was het potentiële rendement van beleggingen toen niet navenant hoger?

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Nee dat was toen zeker niet hoger, als je toen hetzelfde bedrag had ingelegd en daarna die crisis, mag je blij zijn als je nu nog hetzelfde zou hebben als het ingelegde bedrag!assje schreef op zaterdag 29 september 2018 @ 18:05:

[...]

Maar is er wel echt verschil? Was het potentiële rendement van beleggingen toen niet navenant hoger?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Ik heb in 2007 een bedrag gestort met een fonds wereldwijde aandelen / euro-obligaties 80/20.HereIsTom schreef op zaterdag 29 september 2018 @ 20:52:

[...]

Nee dat was toen zeker niet hoger, als je toen hetzelfde bedrag had ingelegd en daarna die crisis, mag je blij zijn als je nu nog hetzelfde zou hebben als het ingelegde bedrag!

Daar was op een gegeven moment nog maar 60% van over.

Nu staat het op 165% na 11 jaar.

Gemiddeld bijna 6% per jaar.

Bij een broker die niet heel erg goedkoop is.

Inclusief de ergste crisis in 75 jaar.

Als je horizon lang genoeg is komt het wel vanzelf goed.

Verwijderd

De AEX herbeleggingsindex (linkje) stond voor de crisis in 2008 rond de 1100, nu rond de 1800. +64% in 10 jaar, dat komt geannualiseerd neer op 5% jaarlijks rendement. En dan ben je op de top ingestapt. Was je gespreid ingestapt (zowel voor als na de crisis), dan zit je stukken hoger.HereIsTom schreef op zaterdag 29 september 2018 @ 20:52:

[...]

Nee dat was toen zeker niet hoger, als je toen hetzelfde bedrag had ingelegd en daarna die crisis, mag je blij zijn als je nu nog hetzelfde zou hebben als het ingelegde bedrag!

Voor de S&P500 (incl dividend herinvesteren) komt het trouwens uit rond de 9%

Uiteraard zonder inflatiecorrectie, maar datzelfde geldt voor de opbrengst van een deposito.

- TZC-T1-FX

- Registratie: Januari 2008

- Laatst online: 22:12

Hoi allen,

Ik heb enige tijd mee zitten te lurken en heb afgelopen week zelf ook de stap genomen naar Financieel Onafhankelijkheid. Ik spaarde altijd al flink en heb ook al een koopwoning met overwaarde (rond de 50k).

Mijn eerste echte stap om mij volledig in FinOn te focussen was de verkoop van mijn Audi TT Afgelopen week. Een gedeelte van het geld ga ik gebruiken om mee te beleggen. Deze drie ETF's/fondsen heb ik momenteel in mijn bezit:

1. iShares Stoxx 100 dividend ETF (vrij hoge kosten)

2. S&P 500 Vanguard ETF

3. Vanguard All World ETF

Daarnaast heb ik een aandelen portefeuille met 12 verschillende aandelen. Mijn plan is om elke maand voor 500 euro extra ETF's / participaties te kopen en pas weer individiuele aandelen te kopen wanneer er een correctie en/of crash is geweest.

Mijn bedrag om te FIRE-n is rond de 500.000 euro. Momenteel ben ik daar nog ver vandaan maar wil ik over 20 jaar, op mijn 46e, graag financieel onafhankelijk zijn. Dit moet mogelijk zijn met 500 euro per maand en een gemiddelde rendement van 7% op jaarbasis.

Kent er iemand nog een leuke ETF die zich focust op dividend uitkering met lage kosten?

Ik heb enige tijd mee zitten te lurken en heb afgelopen week zelf ook de stap genomen naar Financieel Onafhankelijkheid. Ik spaarde altijd al flink en heb ook al een koopwoning met overwaarde (rond de 50k).

Mijn eerste echte stap om mij volledig in FinOn te focussen was de verkoop van mijn Audi TT Afgelopen week. Een gedeelte van het geld ga ik gebruiken om mee te beleggen. Deze drie ETF's/fondsen heb ik momenteel in mijn bezit:

1. iShares Stoxx 100 dividend ETF (vrij hoge kosten)

2. S&P 500 Vanguard ETF

3. Vanguard All World ETF

Daarnaast heb ik een aandelen portefeuille met 12 verschillende aandelen. Mijn plan is om elke maand voor 500 euro extra ETF's / participaties te kopen en pas weer individiuele aandelen te kopen wanneer er een correctie en/of crash is geweest.

Mijn bedrag om te FIRE-n is rond de 500.000 euro. Momenteel ben ik daar nog ver vandaan maar wil ik over 20 jaar, op mijn 46e, graag financieel onafhankelijk zijn. Dit moet mogelijk zijn met 500 euro per maand en een gemiddelde rendement van 7% op jaarbasis.

Kent er iemand nog een leuke ETF die zich focust op dividend uitkering met lage kosten?

[ Voor 14% gewijzigd door TZC-T1-FX op 30-09-2018 21:38 ]

Verwijderd

@TZC-T1-FX Succes met de plannen  Sportauto verkopen gebeurt niet vaak (behalve voor de aankoop van een duurdere sportauto )

Sportauto verkopen gebeurt niet vaak (behalve voor de aankoop van een duurdere sportauto )

Waarom zie je trouwens een verschil tussen ETFs en losse aandelen? De ETFs die je noemt bevatten ook gewoon aandelen, maar dan met een spreiding over honderden of duizenden bedrijven.

Persoonlijk zou ik de losse aandelen nu omruilen voor goed gespreide ETFs met lage kosten.

En waarom specifiek een die dividend uitkeert? Dan moet je elk kwartaal weer aan de slag om voor een klein bedrag nieuwe orders aan te maken. Veel fondsen herinvesteren het dividend direct, dan blijft het rendement genereren en de waarde van het dividend blijft meetellen in de koers van het fonds.

Waarom zie je trouwens een verschil tussen ETFs en losse aandelen? De ETFs die je noemt bevatten ook gewoon aandelen, maar dan met een spreiding over honderden of duizenden bedrijven.

Persoonlijk zou ik de losse aandelen nu omruilen voor goed gespreide ETFs met lage kosten.

En waarom specifiek een die dividend uitkeert? Dan moet je elk kwartaal weer aan de slag om voor een klein bedrag nieuwe orders aan te maken. Veel fondsen herinvesteren het dividend direct, dan blijft het rendement genereren en de waarde van het dividend blijft meetellen in de koers van het fonds.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:07

@TZC-T1-FX Goed begin , zeker het verkopen van een auto voor het grotere doel vereist enige vastberadenheid. Je hebt het Vanguard Dividend Appreciation fund , maar op zich zit je met de All world wel prima met de termijn die je in gedachten hebt. Die keren ook het dividend uit , zeg ik even uit mijn hoofd.

Veel succes en veel plezier.

Veel succes en veel plezier.

Goed bezig, erg benieuwd, veel verbaasde reacties gekregen bij de verkoop van je autoTZC-T1-FX schreef op zondag 30 september 2018 @ 20:49:

Hoi allen,

Ik heb enige tijd mee zitten te lurken en heb afgelopen week zelf ook de stap genomen naar Financieel Onafhankelijkheid. Ik spaarde altijd al flink en heb ook al een koopwoning met overwaarde (rond de 50k).

Mijn eerste echte stap om mij volledig in FinOn te focussen was de verkoop van mijn Audi TT Afgelopen week. Een gedeelte van het geld ga ik gebruiken om mee te beleggen. Deze drie ETF's/fondsen heb ik momenteel in mijn bezit:

1. iShares Stoxx 100 dividend ETF (vrij hoge kosten)

2. S&P 500 Vanguard ETF

3. Vanguard All World ETF

Daarnaast heb ik een aandelen portefeuille met 12 verschillende aandelen. Mijn plan is om elke maand voor 500 euro extra ETF's / participaties te kopen en pas weer individiuele aandelen te kopen wanneer er een correctie en/of crash is geweest.

Mijn bedrag om te FIRE-n is rond de 500.000 euro. Momenteel ben ik daar nog ver vandaan maar wil ik over 20 jaar, op mijn 46e, graag financieel onafhankelijk zijn. Dit moet mogelijk zijn met 500 euro per maand en een gemiddelde rendement van 7% op jaarbasis.

Kent er iemand nog een leuke ETF die zich focust op dividend uitkering met lage kosten?

- Eelroc

- Registratie: December 2014

- Laatst online: 27-01-2025

@TZC-T1-FX mag ik vragen welk platform jij gebruikt voor de aankoop van de ETF's?

- poehee

- Registratie: Augustus 2006

- Laatst online: 19:32

Ik heb hetzelfde idee, alleen is het niet rationeel (zoals hierboven ook al om de reden is "gevraagd") TENZIJ je een goede reden hebt anders dan herinvesteren.TZC-T1-FX schreef op zondag 30 september 2018 @ 20:49:

Kent er iemand nog een leuke ETF die zich focust op dividend uitkering met lage kosten?

Wat wil je met de dividenduitkeringen?

You're either part of the solution or you're part of the problem

- Corrit

- Registratie: Januari 2007

- Laatst online: 15-05 11:35

Je kunt er prima voor kiezen om het dividend tijdens de opbouwende fase te herinvesteren en vanaf een bepaald punt het uit te keren, zodat je dan geen (of minder) aandelen hoeft te verkopen en er alsnog van kunt leven. Dat is in elk geval een optie die ik overweeg.[b]poehee schreef op maandag 1 oktober 2018 @ 09:19:[/

Ik heb hetzelfde idee, alleen is het niet rationeel (zoals hierboven ook al om de reden is "gevraagd") TENZIJ je een goede reden hebt anders dan herinvesteren.

Wat wil je met de dividenduitkeringen?

- JURIST

- Registratie: September 2014

- Laatst online: 16-05 22:10

Misschien hebben anderen dat niet, maar dividenduitkeringen kunnen ook een psychologisch effect hebben, ook al heeft het ook nadelen. Het zou kunnen dat dat een overweging is.poehee schreef op maandag 1 oktober 2018 @ 09:19:

[...]

Ik heb hetzelfde idee, alleen is het niet rationeel (zoals hierboven ook al om de reden is "gevraagd") TENZIJ je een goede reden hebt anders dan herinvesteren.

Wat wil je met de dividenduitkeringen?

- poehee

- Registratie: Augustus 2006

- Laatst online: 19:32

Corrit schreef op maandag 1 oktober 2018 @ 09:23:

[...]

Je kunt er prima voor kiezen om het tijdens de opbouwende fase te herinvesteren en vanaf een bepaald punt het uit te keren, zodat je dan geen (of minder) aandelen hoeft te verkopen en er alsnog van kunt leven. Dat is in elk geval een optie die ik overweeg.

Precies. Bij mij is dat effect er: alleen verzet ik mezelf er bewust tegenJURIST schreef op maandag 1 oktober 2018 @ 09:25:

[...]

Misschien hebben anderen dat niet, maar dividenduitkeringen kunnen ook een psychologisch effect hebben, ook al heeft het ook nadelen. Het zou kunnen dat dat een overweging is.

You're either part of the solution or you're part of the problem

Persoonlijk kijk ik meer of een ETF me interessant lijkt of niet. Keert die dividend uit, prima, dat herinvesteer ik in principe gewoon. Kan dat niet, dan komt het op de spaarrekening en als daar te veel op staat koop ik er vanzelf weer ETF's van (of iets anders) zoals dat gaat bij FO. Geen dividend, ook best, heb het niet nodig als inkomen.

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Winst maken en dividend uitkeren zijn imo fundamentele kenmerken van een bedrijf.