Goud en zilver hebben niet gemiddeld 0 rendement, alhoewel het aandelen ook zeker niet bijhoudt.

De waarde van goud is antoniem aan geld.

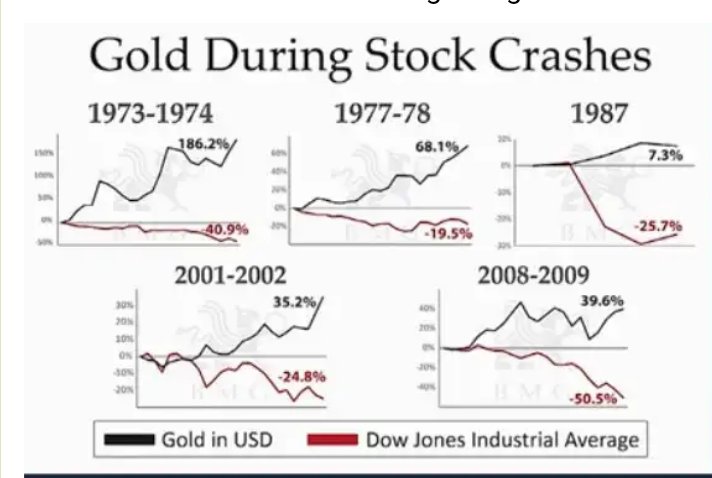

Wanneer het vertrouwen in geld daalt (bij crisis of hoge inflatie) dan stijgt goud enorm.

Goud is imo ook echt een hedge tegen falend fiduciair geld

Verder volgt de goudprijs over lange termijn ook inflatie.

Zilver is grotendeels een industrieel product en volgt daarmee ook de trends van commodities.

De zilverprijs is erg volatiel.

Zilver is echter ook een edelmetaal met dezelfde beurseigenschappen als goud.

Ik zelf geef de voorkeur aan zilver juist omdat het een industrieel product is.

Goud wordt net als olie flink gemanipuleerd door overheden.

.

Blik1984 schreef op maandag 27 augustus 2018 @ 22:07:

[...]

Niet als je aandelen opeens -50% doen en dat is alles wat je bezit op dat moment, dan heb je gewoon minder dan de persoon die diversificatie heeft toegepast op zijn portfolio, nog even los van dat die andere persoon ook nog eens lagere lasten heeft en een financiele tegenslag beter kan opvangen. Dat is het hele punt met beleggen, als je timing net verkeerd is ben je gewoon het bokje. Dan kun je beter beginnen met een hoop aandelen en dat langzaam omzetten naar obligaties zodat je je risico langzaam afbouwt.

Wat jij doet is 1 jaar -50% pakken (slechts 1x gebeurt in 80 jaar) en daarvan een doemscenario maken.

De 29 andere goede jaren laat je voor het gemak allemaal weg.

Er zijn online tal van artikelen te vinden met lange termijn scenarios gedurende verschillende periodes.

De uitkomst daarvan is dat beleggen op lange termijn altijd meer oplevert.

Die periodes zijn inclusief oorlogen, oliecrisis, beurscrisis, geknapte internetbubbels, financiele crisis, etc.

.

Neemt verder niet weg dat aflossen op je huis altijd verstandig is. Het rendement is nu op dit moment niet fantastisch, maar de rentes blijven niet altijd zo laag. 10 jaar geleden stond de rente gewoon op 6% en dan pak je voor iedere euro die je aflost rond de 3,5%. Het is niet voor niets dat ze zeggen dat een afgelost huis onderdeel is van een goed pensioen.

10 jaar geleden was het eerder 4.5-5%.

Dat de rentes niet zo laag kunnen blijven wordt al sinds 1980 geroepen.

Het feit dat je 30jaar rentes van 2.5% worden aangeboden lijkt mij toch anders te suggereren.

Je quote verder oneliners zonder enige argumentatie.

Ik moet nog 30+ jaar tot mijn pensioen.

Genoeg tijd om in aandelen te beleggen en over een jaar of 20 eens wat af te bouwen.

Of hopelijk eerder om FO te zijn.

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/157215/vesalius.jpg?f=community)

:strip_icc():strip_exif()/u/241035/crop59e4c6994bc20_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/71/crop68f8b10c1e806_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

:strip_icc():strip_exif()/u/100242/redbull2.jpg?f=community)

/u/421081/crop5c9223701b2ad_cropped.png?f=community)

:strip_icc():strip_exif()/u/66178/revox_home_small.jpg?f=community)

:strip_icc():strip_exif()/u/151534/crop5a48e625630a0_cropped.jpeg?f=community)

/u/375226/crop62effc38c6e6e.png?f=community)

{kind=link}