Weet je dat heel zeker want dat lijkt mij erg sterk omwille verscheidene redenen. Zo heb je bijvoorbeeld niet iedere dag uitgifte van obligaties maar ook: obligaties komen en gaan uit benchmarks waardoor het fonds moet herbalanceren. De obligatie die in de benchmark komt is vaak al een bestaande obligatie die je alleen nog op secundaire markt kan kopen....

Daarnaast: bond ETFs die alleen in corporates of bv Fallen Angels beleggen kunnen sowieso niet alleen op de primaire markt terecht

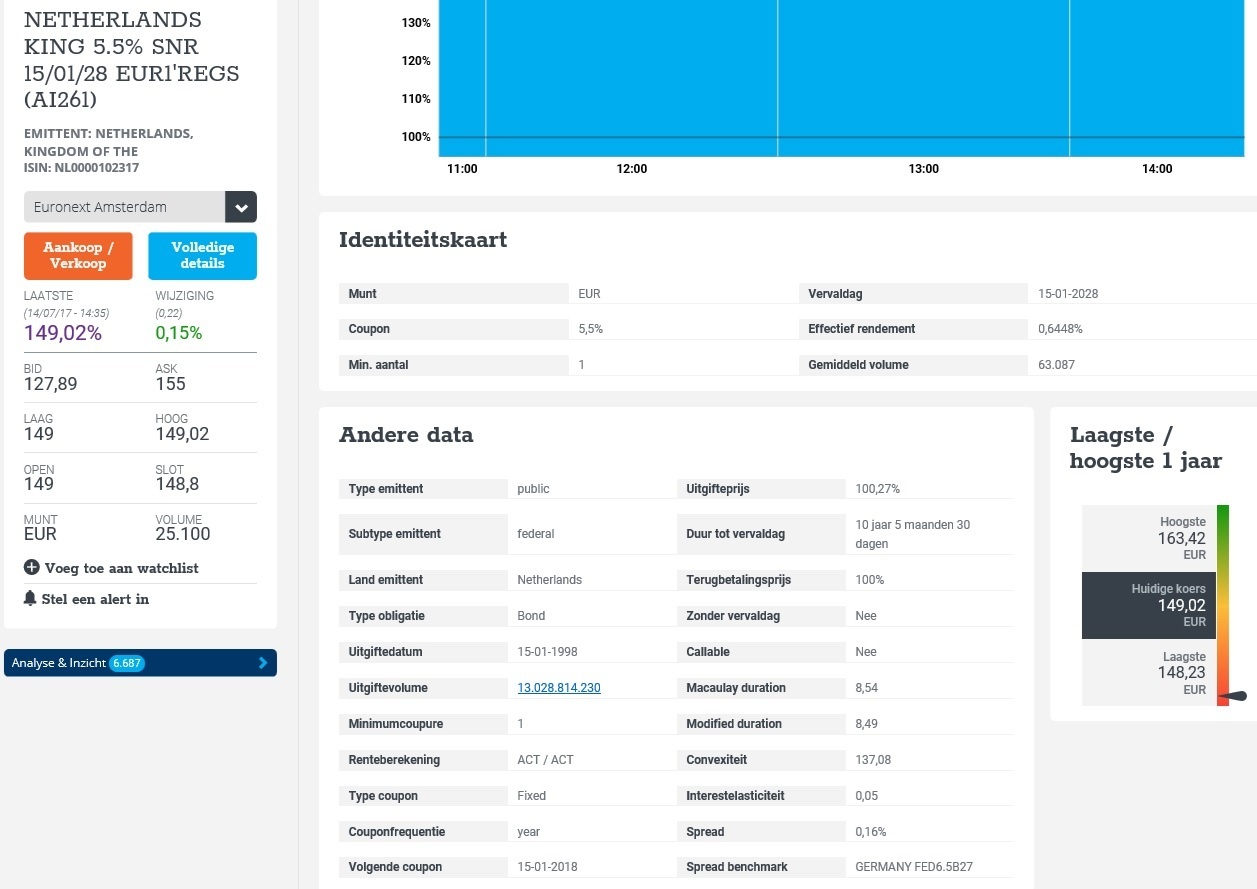

Dat is op het moment goedkoper dat obligaties van een paar jaar oud kopen. Maar dat heeft maar 1 reden: De rente was vroeger hoger. Die staatsobligaties hebben dus een hogere rente als nieuwe. En daarom zijn ze duurder.

En dat maakt voor het rendement geen bal uit (*disclaimer, zie later). Een obligatie met koers van 100 en een obligatie met koers 135 hebben in jou voorbeeld precies dezelfde yield omdat de obligatie met koers 135 een veel hogere couponrente heeft (all else being equal obviously)

*Disclaimer. Hoe hoger de coupon, hoe hoger je herbeleggingsrisico. Immers, bij het berekenen van het rendement, de yield, is de onderliggende gedachte dat de coupons

tegen hetzelfde rendement worden herbelegd wat dus niet te voorspellen is.

Verwijderd schreef op maandag 17 juli 2017 @ 08:43:

[...]

Deze post blijft maar in m'n hoofd zitten. Hoezo zou een ETF minder betalen voor een staatsobligatie? Ik neem aan dat wanneer de staatsobligaties worden uitgegeven, het land in kwestie dat via een tender doet.

Stel dat een ETF consequent efficienter inkoopt dan wanneer ze op de markt komen. Ik vind het moeilijk te geloven dat die inefficientie blijft bestaan.

Die post is ook niet correct, of niet volledig.

Dat een koers van een obligatie >100 staat wil niet meer zeggen dat a) de coupon van die obligatie hoger staat dan wat je nu in de markt zou betalen als je een obligatie met dezelfde profiel uit zou geven

en/of de obligatie kenmerken/opties heeft die voor een belegger geld waard zijn.

Voorbeeld: de koers van een 10-jarige Nederlandse staatsobligatie kan best >100 zijn terwijl de marktrente op bijvoorbeeld 5% staan. Hoogstwaarschijnlijk heeft die obligatie dan een couponrente van >5% omdat die in het verleden is uitgegeven toen de marktrente hoger stond.

Met andere woorden: Een koers >100 hoeft niet per definitie te betekenen dat de rente laag staat, het is alleen een goede indicatie dat de couponrente op de bond hoger dan de marktrente is

Een ETF met een mandje staatsobligaties keert hetzelfde uit als dat je zelf dezelfde mandje obligaties zou hebben

maar

* Transactiekosten. Even los dat je als particulier vaak meer aan transactiekosten betaalt dan een professional is het ook zo dat je als particulier zelden aan auctions - dus inschrijven op uitgifte - mee kan doen. Dat betekent dat je als particulier op de secundaire markt moet kopen waar je een bid/ask spread hebt die doorgaans veel hoger ligt dan bij aandelen. Zo is een bid/ask spread van 5bp (0.05%) op een USD bedrijfsobligatie, toch wel een erg liquide bond market, heel gewoon. Bij een duratie van 7 (ongeveer looptijd van 10j) heb je dus meteen een min van 0.35% op de marktwaarde

Een Blackrock heeft wat dit betreft helemaal geen voordeel op een managed fund van bijvoorbeeld ING. Beiden zijn groot genoeg om zich op de primaire markt te begeven.

* Een bond ETF loopt niet af zoals een bond. Een bond EFT heeft doorgaans een target duratie of gemiddelde looptijd. Het zal dus obligaties moeten kopen/verkopen om hier aan te kunnen voldoen. Bij opgaande rente zal de marktwaarde dalen maar zal de yield en dus couponrente langzaam stijgen en vice versa

* Als particulier kan je moeilijk een goed gediversificeerde bondportefeuille opbouwen vanwege de minimum clip sizes, vaak 100k of meer, als je een bond wilt verhandelen

Let wel op, de ene bond ETF is de andere niet!!! Zo heb je bond ETFs die alleen in high grade staatsobligaties beleggen met aan het andere uiterste bijvoorbeeld alleen in Fallen Angels.

Bonds hebben een heel saai imago, zeker in vergelijking met aandelen, maar ik kan je verzekeren dat je je lol op kan als je actief in deze markt speelt.

[

Voor 19% gewijzigd door

Chief op 17-07-2017 09:59

]

. Dat is juist mijn hele punt, je kan het beter dan gemiddeld doen (immers als er nu cijfers komen dat de winst van Nissan met 20% is gedaald, wat betekend dat voor lange termijn van Nissan? Ik heb geen flauw idee, andere vast wel. En de ene zal dat beter weten dan de ander, en dus meer winst ermee maken).

/u/90438/tq.JPG?f=community)

:strip_icc():strip_exif()/u/288954/naamloos.jpg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/868941/crop587747ef0b2d8.jpeg?f=community)

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

/u/56960/e16tcl.jpg.png?f=community)

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/980/icon%25202.jpg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

/u/270298/crop5db1fdd995966.png?f=community)

:strip_icc():strip_exif()/u/457275/crop567f46d99e1c4_cropped.jpeg?f=community)

/u/84617/kleinsandstormdamien.JPG?f=community)

:strip_exif()/u/32121/crop5ab24c1dd5abd_cropped.gif?f=community)

:strip_icc():strip_exif()/u/364680/marines_mess_with_the_best.jpg?f=community)

{kind=link}