Er zijn in 2008 en met de dotcom crash inderdaad een hoop mensen alles kwijt geraakt op die manier.CornermanNL schreef op maandag 24 juli 2017 @ 09:08:

[...]

Exact het probleem , alle producten met leveraged , synthetic , accelerated in de naam gewoon niet aan beginnen. Het is hetzelfde als een te dure auto kopen met geleend geld en die onverzekerd direct in de prak rijden.

- poehee

- Registratie: Augustus 2006

- Laatst online: 29-07 23:02

Interessant stukje.Verwijderd schreef op maandag 24 juli 2017 @ 08:16:

[...]

De meningen daarover zijn verdeeld:

http://ddnum.com/articles/leveragedETFs.php

Ik vind de conclusie opmerkelijk. Maar misschien kan iemand me helpen.

Het woordje "provided" maakt me argwanend. Gevolgd door "It usually does". "Most markets" is ook een mooie. En backtracking om op zoek te gaan naar de optimale parameters en bijbehorende waarden...tsja.

Een leuke studie om te doen, inhoudelijk waardeloos.Leveraged ETFs can be held long term provided the market has enough return to overcome volatility drag. It usually does. For most markets in recent times the optimal leverage is about 2. But some markets and time frames will reward a leverage of up to 3. No markets will reward a leverage of 4.

Myth busted!

Ik ben oprecht benieuwd wat Buffet hier van zou vinden.

Als je het mij vraagt is dit een flinterdun stukje wetenschappelijke analyse. Maar ik laat me graag overtuigen.

You're either part of the solution or you're part of the problem

:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

In andere woorden: je kunt in het casino je geld best tegelijkertijd op rood en zwart inzetten, ervan uitgaande dan de groene 0 niet valt, en meestal gebeurt dat ook niet...

Een andere veilige strategie is om 1 euro op rood te zetten, en elke keer als het geen rood is verdubbel je. Gegarandeerde winst op lange termijn, en een hele kleine kans dat je gelimiteerd wordt door de tafellimieten of je eigen bankrekening. Het nadeel is dat je alles kwijt bent als je tegen een limiet aanloopt. Meestal gebeurt dat niet.

Een andere veilige strategie is om 1 euro op rood te zetten, en elke keer als het geen rood is verdubbel je. Gegarandeerde winst op lange termijn, en een hele kleine kans dat je gelimiteerd wordt door de tafellimieten of je eigen bankrekening. Het nadeel is dat je alles kwijt bent als je tegen een limiet aanloopt. Meestal gebeurt dat niet.

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Lijkt me toch niet zo moeilijk te geloven? Historisch rendement S&P index is flink positief. Gooi er een beetje leverage tegenaan en rendement is nog hoger. Het grote risico is natuurlijk dat historische rendementen geen toekomstige rendementen zijn, en als toekomstige rendementen lager zijn dan kan die leverage natuurlijk snel negatieve effecten hebben (daily leverage op een klein positief rendement, wordt op jaarbasis gewoon negatief). En beheerskosten worden buiten beschouwing gelaten, die zijn natuurlijk ook nog wel significant.poehee schreef op maandag 24 juli 2017 @ 10:08:

[...]

Interessant stukje.

Ik vind de conclusie opmerkelijk. Maar misschien kan iemand me helpen.

Het woordje "provided" maakt me argwanend. Gevolgd door "It usually does". "Most markets" is ook een mooie. En backtracking om op zoek te gaan naar de optimale parameters en bijbehorende waarden...tsja.

[...]

Een leuke studie om te doen, inhoudelijk waardeloos.

Ik ben oprecht benieuwd wat Buffet hier van zou vinden.

Als je het mij vraagt is dit een flinterdun stukje wetenschappelijke analyse. Maar ik laat me graag overtuigen.

:strip_icc():strip_exif()/u/303439/ardbeg-10-year.jpg?f=community)

Vrij eenvoudig om een dergelijke studie zelf uit te voeren toch? Beetje in excel knutselen en je kunt zelf uitvogelen of het toepassen van een leverage wel of geen positief effect heeft op je rendement.poehee schreef op maandag 24 juli 2017 @ 10:08:

[...]

Interessant stukje.

Ik vind de conclusie opmerkelijk. Maar misschien kan iemand me helpen.

Het woordje "provided" maakt me argwanend. Gevolgd door "It usually does". "Most markets" is ook een mooie. En backtracking om op zoek te gaan naar de optimale parameters en bijbehorende waarden...tsja.

[...]

Een leuke studie om te doen, inhoudelijk waardeloos.

Ik ben oprecht benieuwd wat Buffet hier van zou vinden.

Als je het mij vraagt is dit een flinterdun stukje wetenschappelijke analyse. Maar ik laat me graag overtuigen.

En wat betreft Buffett: Deze heeft voor een paar miljard dollar aan opties geschreven (ook leverage). Daarnaast heeft Buffett een geschatte gemiddelde leverage tijdens z'n carrier van ongeveer 60% gehad. Zonder deze leverage had hij weinig spectaculaire rendementen geboekt.

Overigens is een dergelijke studie nou net niet inhoudelijk waardeloos, maar net van zéér grote waarde. Door een dergelijke relatief eenvoudige studie kan inzicht verkregen worden in bijvoorbeeld de eerder geopperde stellingen dat het toepassen van leverage niks meer dan "speculatie" voor in het casino is, en waar geen positieve rendementen mee te halen zijn. Zonder dit nader te onderzoeken zijn dergelijke stellingen nou net flinterdunne wetenschappelijke analyses.

Disclaimer: Ardbeg maakt zelf geen gebruik van leverage.

[ Voor 7% gewijzigd door Ardbeg10 op 24-07-2017 11:39 ]

- DutX

- Registratie: Februari 2006

- Laatst online: 30-07 17:31

meestal gebeurt dat niet...pirke schreef op maandag 24 juli 2017 @ 10:34:

In andere woorden: je kunt in het casino je geld best tegelijkertijd op rood en zwart inzetten, ervan uitgaande dan de groene 0 niet valt, en meestal gebeurt dat ook niet...

Een andere veilige strategie is om 1 euro op rood te zetten, en elke keer als het geen rood is verdubbel je. Gegarandeerde winst op lange termijn, en een hele kleine kans dat je gelimiteerd wordt door de tafellimieten of je eigen bankrekening. Het nadeel is dat je alles kwijt bent als je tegen een limiet aanloopt. Meestal gebeurt dat niet.

Bij roulette: kans van 1:37 om te winnen met een uitbetaling van 1:35. Holland Casino geeft zelfs de winkansen weer. Volgens hun is het beter om op één getal in te zetten dan op rood/zwart.

In je tweede geval vergeet je even dat die verdubbeling heel hard gaat, bijvoorbeeld rood valt:Bij roulette wordt gemiddeld 97,3% van de inzetten op nummerkansen uitgekeerd. Speelt u uitsluitend op enkelvoudige kansen, dan is het gemiddelde uitkeringspercentage zelfs 98,65%

5x achter elkaar: 1 + 2 + 4 + 8 + 16 = 31€ inzet om 1€ winst te halen

6x achter elkaar: + 32 = 63€ inzet voor die ene euro.

En laat het casino dan een tafelmaximum hebben, om uiteindelijk deze verdubbelingstheorie onderuit te halen.

Dus 'veilig' is maar relatief. Kan me best voorstellen dat er soortgelijke evenwichten in de beurs/producten zitten.

- Armada

- Registratie: November 1999

- Laatst online: 00:37

-Wat wil je weten?-

:strip_icc():strip_exif()/u/980/icon%25202.jpg?f=community)

Interessant, waarschijnlijk ook door je beroep als institutioneel belegger in fixed income, maar jij vindt dus niet dat obligaties inde portefeuille voor een particulier overbodig zijn (hier diverse keren in het topic gesteld) en dat je het beter op een spaarrekening kan zetten?Chief schreef op dinsdag 18 juli 2017 @ 09:33:

[...]

In mijn persoonlijke strategie heb ik een gedeelte in bedrijfsobligaties en een gedeelte in discretionare staatsobligaties. Tezamen zo'n 30-40% van de totale beleggingsportefeuille.

Hoe kijk je tegen het risico aan van toekomstige rentestijgingen voor zo'n fors deel van je portefeuille?

- I've run out of sick days, so I'm calling in dead - Xbox Live Gamertag PSN id

Linkdrop over obligaties: https://www.meesman.nl/k/...worries.html#.WXXMG1GxW00

Zelf ben ik van mening dat ik de markt zou proberen te timen als ik nu een kleiner aandeel obligaties in m'n portefeuille zou houden dan wanneer de rentestand (of verwachte ontwikkeling daarvan) 'normaal' zou zijn geweest.Ten tweede is een rentestijging op korte termijn weliswaar nadelig voor beleggers in kortlopende obligaties, maar op de lange termijn pakt het juist gunstig uit.

[ Voor 20% gewijzigd door Jesse op 24-07-2017 12:33 ]

Het was een reactie op de post met "provided that" en "it usually does". Bij dat soort uitspraken moet je altijd opletten, want die zijn zowel op de beurs als in het casino van toepassing. Alleen bij het casino neemt men ze sneller serieus om een of andere reden.Def1ant schreef op maandag 24 juli 2017 @ 11:41:

[...]

meestal gebeurt dat niet...

Bij roulette: kans van 1:37 om te winnen met een uitbetaling van 1:35. Holland Casino geeft zelfs de winkansen weer. Volgens hun is het beter om op één getal in te zetten dan op rood/zwart.

[...]

In je tweede geval vergeet je even dat die verdubbeling heel hard gaat, bijvoorbeeld rood valt:

5x achter elkaar: 1 + 2 + 4 + 8 + 16 = 31€ inzet om 1€ winst te halen

6x achter elkaar: + 32 = 63€ inzet voor die ene euro.

En laat het casino dan een tafelmaximum hebben, om uiteindelijk deze verdubbelingstheorie onderuit te halen.

Dus 'veilig' is maar relatief. Kan me best voorstellen dat er soortgelijke evenwichten in de beurs/producten zitten.

- PromWarMachine

- Registratie: Oktober 2001

- Nu online

Forsaken Archer

:strip_icc():strip_exif()/u/37802/forsaken%2520archer.jpg?f=community)

KMI was een van de weinigen die tijdens de (subtiele?) oliecrisis van eind 2015, begin 2016 zijn dividend schrapte. Alle grote jongens liepen zware verliezen op qua koers, maar hun dividend bleef overeind. Daarom heb ik KMI uiteindelijk verkocht. Zie hier mijn blogpost daarover. Dat is ook de enige positie die ik met verlies heb moeten sluiten.Loev schreef op donderdag 20 juli 2017 @ 14:01:

Sinds begin 2016 heb ik aandelen van Kinder Morgan (KMI), prijs per aandeel was laag en een dividend stijgingen lagen in het verschiet. Nu lijkt het erop dat dit daad werkelijk gebeurt. Zie persbericht hieronder. Wanneer dit doorgaat erg interessant voor de dividend investeerder, alleen hoorde ik deze verhalen ook eind 2016 over 2017, en er gebeurde niets. Hoor graag wat mede Tweakers hierover denken. Extra bijkopen nu de aandelen nog relatief goedkoop zijn, of gebruiken maken de stijging en uitstappen, rustig wachten kan natuurlijk ook

http://ir.kindermorgan.co...rease-2018-and-projects-2

Dat op zich is geen reden om er ver weg van te blijven, maar ik sta nog niet te springen

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Ik heb absoluut geen problemen met een evt (sterke) stijging van de rente:Armada schreef op maandag 24 juli 2017 @ 11:42:

[...]

Interessant, waarschijnlijk ook door je beroep als institutioneel belegger in fixed income, maar jij vindt dus niet dat obligaties inde portefeuille voor een particulier overbodig zijn (hier diverse keren in het topic gesteld) en dat je het beter op een spaarrekening kan zetten?

Hoe kijk je tegen het risico aan van toekomstige rentestijgingen voor zo'n fors deel van je portefeuille?

* de FI fondsen die wij hebben hebben een gemiddelde duratie van ong 5j. Bij stijging van rente krijg ik in marktwaarde termen een min maar zal de yield van het fonds stijgen door herbeleggingen waardoor couponrente langzaam mee stijgt. Ik beleg voor lange termijn dus dat is prima

* voor de discretionaire obligaties: stijgende rente geen enkel probleem, ik heb ze gekocht om te houden tot maturity waardoor tussentijdse fluctuaties mij niet interesseren. Ik moet alleen goed uitkijken voor defaults maar aangezien ik high grade obligaties heb is die kans klein (maar niet nul!!)

* doorgaans is een stijgende rente een teken dat aandelen het goed doen of goed hebben gedaan en ik heb ook EQ funds voor de rest van onze portefeuille dus ook dikke prima.

Ik lees hier heel vaak dat men liever geen FI funds gebruikt omwille van evt stijgende rente maar zoals ik hierboven al beschreef hoeft het echt geen slechte impact te hebben als je a) weet wat je doet en b) een lange termijn belegger bent. Let wel dat credits - bedrijfsobligaties - vanwege de credit spread een hogere correlatie hebben met aandelen dan bv als je staatsobligaties met aandelen vergelijkt.

Daarnaast heb ik handelsrestricties omwille van mijn werk. Ik kan dus niet zonder toestemming handelen wat soms weken kan duren. Dat heeft ook invloed op mijn portefeuille in die zin dat ik niet heel actief kan/wil handelen.

Ik kwam, ik zag, ik ging er keihard vandoor

- Roekeloos

- Registratie: Februari 2011

- Laatst online: 00:04

Ik leg momenteel maandelijks een mooi bedrag in bij het ASN Duurzame Aandelenfonds via KNAB. Helaas stopt KNAB echter met gemaksbeleggen en gaat men alleen nog beheerd beleggen aanbieden. Ik zit helemaal niet op beheerd beleggen te wachten; het fonds gaf mij voldoende spreiding, heeft een goed rendement en sluit aan bij mijn persoonlijke waarden. Ik wil mijn beleggingen nu verkopen en via een andere broker opnieuw aankopen. ASN biedt 0,2% vergoeding voor transactiekosten.

De opties die ik zie:

Daarnaast speelt het moment van overstap: ik moet eerst verkopen en kan pas enkele dagen later weer aankopen. Je zou dus zeggen dat ik dit bij een dalende trend het proces in gang moet zetten, om risico van waardeverlies te beperken en kans op een klein winstje nog te vergroten. Hoe kijken jullie hier tegenaan?

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

De opties die ik zie:

- Ik heb een rekening bij ASN; bij hen kan ik rechtstreeks beleggen in het Duurzame Aandelenfonds

- Ik heb een beleggingsrekening bij Binck, waar ik nog wat losse beleggingen heb. Hier kan ik sinds kort ook het Duurzame Aandelenfonds aankopen

- Een andere broker waar ik tegen lage kosten periodiek kan beleggen

Daarnaast speelt het moment van overstap: ik moet eerst verkopen en kan pas enkele dagen later weer aankopen. Je zou dus zeggen dat ik dit bij een dalende trend het proces in gang moet zetten, om risico van waardeverlies te beperken en kans op een klein winstje nog te vergroten. Hoe kijken jullie hier tegenaan?

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Normaal kun je gewoon je aandelen laten overboeken naar een andere broker. Zeker met deze bedragen is dat interresant.Roekeloos schreef op maandag 24 juli 2017 @ 15:15:

Ik leg momenteel maandelijks een mooi bedrag in bij het ASN Duurzame Aandelenfonds via KNAB. Helaas stopt KNAB echter met gemaksbeleggen en gaat men alleen nog beheerd beleggen aanbieden. Ik zit helemaal niet op beheerd beleggen te wachten; het fonds gaf mij voldoende spreiding, heeft een goed rendement en sluit aan bij mijn persoonlijke waarden. Ik wil mijn beleggingen nu verkopen en via een andere broker opnieuw aankopen. ASN biedt 0,2% vergoeding voor transactiekosten.

***members only***

De opties die ik zie:Ik vind het erg lastig om te bepalen bij welke broker (ook gezien de situatie die ik al heb) ik het goedkoopst uit ben. Hebben jullie daar nog modelletjes voor of ervaring mee?

- Ik heb een rekening bij ASN; bij hen kan ik rechtstreeks beleggen in het Duurzame Aandelenfonds

- Ik heb een beleggingsrekening bij Binck, waar ik nog wat losse beleggingen heb. Hier kan ik sinds kort ook het Duurzame Aandelenfonds aankopen

- Een andere broker waar ik tegen lage kosten periodiek kan beleggen

Daarnaast speelt het moment van overstap: ik moet eerst verkopen en kan pas enkele dagen later weer aankopen. Je zou dus zeggen dat ik dit bij een dalende trend het proces in gang moet zetten, om risico van waardeverlies te beperken en kans op een klein winstje nog te vergroten. Hoe kijken jullie hier tegenaan?

Maar ik lees dat KNAB daar niet aan meewerkt...

Bij degiro zit het fonds iig niet in de kernselectie, dan dan betaal je €7.50 + 0,1% transactiekosten + 0,2% service fee.

Bij Binck (basic) betaal je €7.50 + 0,15% transactiekosten + 0,15% service fee.

Bij ASN zelf rekenen ze geen transactiekosten en een service fee van 0,3%

degiro en binck zijn te doen om je portefeuille te verplaatsen. Maar erg duur om maandelijks te storten.

Misschien een idee om je huidige portefeuille over te zetten naar degiro of binck, maar je maandelijkse storting op je ASN rekening te doen.

- Panzer_V

- Registratie: April 2004

- Laatst online: 21:35

/u/111158/crop6235ec7a13a90.png?f=community)

Wil je perse in het ASN fonds blijven beleggen? ACTIAM, gelieerd aan ASN, heeft recent een aantal zeer interessante index trackers gelanceerd met zeer lage kosten (0,10% à 0,15%) en wel het verantwoord beleggen beleid erbij. Kan misschien interessant zijn voor je?Roekeloos schreef op maandag 24 juli 2017 @ 15:15:

Ik leg momenteel maandelijks een mooi bedrag in bij het ASN Duurzame Aandelenfonds via KNAB. Helaas stopt KNAB echter met gemaksbeleggen en gaat men alleen nog beheerd beleggen aanbieden. Ik zit helemaal niet op beheerd beleggen te wachten; het fonds gaf mij voldoende spreiding, heeft een goed rendement en sluit aan bij mijn persoonlijke waarden. Ik wil mijn beleggingen nu verkopen en via een andere broker opnieuw aankopen. ASN biedt 0,2% vergoeding voor transactiekosten.

***members only***

De opties die ik zie:Ik vind het erg lastig om te bepalen bij welke broker (ook gezien de situatie die ik al heb) ik het goedkoopst uit ben. Hebben jullie daar nog modelletjes voor of ervaring mee?

- Ik heb een rekening bij ASN; bij hen kan ik rechtstreeks beleggen in het Duurzame Aandelenfonds

- Ik heb een beleggingsrekening bij Binck, waar ik nog wat losse beleggingen heb. Hier kan ik sinds kort ook het Duurzame Aandelenfonds aankopen

- Een andere broker waar ik tegen lage kosten periodiek kan beleggen

Daarnaast speelt het moment van overstap: ik moet eerst verkopen en kan pas enkele dagen later weer aankopen. Je zou dus zeggen dat ik dit bij een dalende trend het proces in gang moet zetten, om risico van waardeverlies te beperken en kans op een klein winstje nog te vergroten. Hoe kijken jullie hier tegenaan?

Ik bankier zelf bij ING en daar zijn deze trackers 'kostenloos' te koop (alleen €4 per kwartaal voor een depot + klein percentage van de waarde van de beleggingen). Vervolgens via de beleggersgiro te koop. Aan en verkoop gratis.

http://www.actiam.nl/nl/beleggingsfondsen/overzicht

edit: Ik zie dat dat Duurzaam aandelenfonds een kostenbasis van 0,85% per jaar heeft. Zou je switchen naar zo'n tracker en deze bij een gewone broker onderbrengen ben je volgens mij veel goedkoper uit

[ Voor 5% gewijzigd door Panzer_V op 24-07-2017 16:46 ]

Ik doe wat ik kan, zodoende blijft er veel liggen.

- Kees_frl

- Registratie: Januari 2009

- Laatst online: 22:47

:strip_icc():strip_exif()/u/288954/naamloos.jpg?f=community)

Actiam hanteert volgens mij wel instapkosten, maar volgens mij ASN ook.Panzer_V schreef op maandag 24 juli 2017 @ 16:44:

[...]

Wil je perse in het ASN fonds blijven beleggen? ACTIAM, gelieerd aan ASN, heeft recent een aantal zeer interessante index trackers gelanceerd met zeer lage kosten (0,10% à 0,15%) en wel het verantwoord beleggen beleid erbij. Kan misschien interessant zijn voor je?

Ik bankier zelf bij ING en daar zijn deze trackers 'kostenloos' te koop (alleen €4 per kwartaal voor een depot + klein percentage van de waarde van de beleggingen). Vervolgens via de beleggersgiro te koop. Aan en verkoop gratis.

http://www.actiam.nl/nl/beleggingsfondsen/overzicht

edit: Ik zie dat dat Duurzaam aandelenfonds een kostenbasis van 0,85% per jaar heeft. Zou je switchen naar zo'n tracker en deze bij een gewone broker onderbrengen ben je volgens mij veel goedkoper uit

WP Vaillant VWL75/6 A 230V | Boiler VIH RW 300/3 MR | 27 x 400 ZZO= 10.8 op Solar Edge 9 kW 3 fasen omvormer | Vent: Zehnder Q600 ERV - Homewizard producten zijn niet aan te raden

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

/u/197564/crop6072aa9bcdaaf.png?f=community)

Als ik naar Meesman aandelen wereldwijd kijk dan doet het fonds in 2017 tot heden 2,5%. Als ik echter naar mijn resultaat kijk dan is deze negatief. Wat mis ik?

https://www.meesman.nl/on...fonds-aandelen-wereldwijd

https://www.meesman.nl/on...fonds-aandelen-wereldwijd

- Kees_frl

- Registratie: Januari 2009

- Laatst online: 22:47

moment van instappen?kraades schreef op maandag 24 juli 2017 @ 17:53:

Als ik naar Meesman aandelen wereldwijd kijk dan doet het fonds in 2017 tot heden 2,5%. Als ik echter naar mijn resultaat kijk dan is deze negatief. Wat mis ik?

https://www.meesman.nl/on...fonds-aandelen-wereldwijd

WP Vaillant VWL75/6 A 230V | Boiler VIH RW 300/3 MR | 27 x 400 ZZO= 10.8 op Solar Edge 9 kW 3 fasen omvormer | Vent: Zehnder Q600 ERV - Homewizard producten zijn niet aan te raden

- poehee

- Registratie: Augustus 2006

- Laatst online: 29-07 23:02

Wij zijn het erover eens dat we het oneens zijn vermoed ik.Ardbeg10 schreef op maandag 24 juli 2017 @ 11:30:

[...]

Vrij eenvoudig om een dergelijke studie zelf uit te voeren toch? Beetje in excel knutselen en je kunt zelf uitvogelen of het toepassen van een leverage wel of geen positief effect heeft op je rendement.

En wat betreft Buffett: Deze heeft voor een paar miljard dollar aan opties geschreven (ook leverage). Daarnaast heeft Buffett een geschatte gemiddelde leverage tijdens z'n carrier van ongeveer 60% gehad. Zonder deze leverage had hij weinig spectaculaire rendementen geboekt.

Overigens is een dergelijke studie nou net niet inhoudelijk waardeloos, maar net van zéér grote waarde. Door een dergelijke relatief eenvoudige studie kan inzicht verkregen worden in bijvoorbeeld de eerder geopperde stellingen dat het toepassen van leverage niks meer dan "speculatie" voor in het casino is, en waar geen positieve rendementen mee te halen zijn. Zonder dit nader te onderzoeken zijn dergelijke stellingen nou net flinterdunne wetenschappelijke analyses.

Disclaimer: Ardbeg maakt zelf geen gebruik van leverage.

Flinterdun nietszeggend rapport waar je niets mee kunt versus studie van zeeeeeeer grote waarde.

De conclusie is op het niveau van een middelmatige hbo-er (en niets ten nadele van de HBO-er).

Wat kun je concreet doen hiermee?

Met transactiekosten, Slippage en drawdowns ga je langzaam (Snelheid may vary) ten onder.

You're either part of the solution or you're part of the problem

ASN niet meer als je via ASN bankieren instapt, alleen beheerkosten 0,3% per jaar (los van de TER per fonds). Aan/verkoopkosten zijn in 2016 geschrapt.Kees_frl schreef op maandag 24 juli 2017 @ 17:29:

[...]

Actiam hanteert volgens mij wel instapkosten, maar volgens mij ASN ook.

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

{kind=link}

Ik vermoed dat die simpelweg iets achterloopt. Vanaf 1 januari is het rendement ruwweg 0 inderdaad voor dit jaar.

Het is interessant dat alle alarmbellen afgaan op het moment dat men over "leveraged ETFs" spreekt maar rustig in de S&P500 index belegt terwijl vrijwel alle - zo niet alle - namen in diezelfde index ook een leverage hebben: ze hebben immers schulden op hun balans naast het eigen vermogen  Just sayin'.

Just sayin'.

Wat betreft Buffet en derivaten: er zijn weinig beleggers zoals hij die geen forced sellers zijn als zijn derivaten posities verkeerd gaan, een luxe die velen van ons niet hebben. Daarnaast gebruikt hij ook derivaten om zichzelf goedkoop in te kopen in bedrijven waar hij in gelooft. Derivaten kunnen verschrikkelijk gevaarlijk zijn in de verkeerde handen maar kunnen je ook helpen in je beleggingsstrategie.

Wat betreft studies waar gebruik wordt gemaakt van historische reeksen: voor iedere beleggingsstrategie kan je periodes vinden waarin een strategie superieure rendementen zou maken. Gooi daar een berg aannames tegenaan en het wordt alleen maar mooier. Ik zie het daarom niet meer dan een 'backtest' om een beeld te krijgen wat kan gebeuren, niet wat zal gebeuren. Vergeet ook niet de zgn Survivorship bias dat een vertekend beeld kan geven bij gebruik van historische reeksen. Google op deze term als je daarin geinteresseerd bent.

/edit Schiet me ineens te binnen maar op het moment dat we verzekeringsmaatschappijen zoals Nationale-Nederlanden noemen dan denken we niet meteen "hè, dat is risicovol!" terwijl deze maatschappijen een leverage ratio hebben van 10-20x. Ga maar na: alle verplichtingen zijn verwachte betalingen aan polishouders en dus vreemd vermogen

Wat betreft Buffet en derivaten: er zijn weinig beleggers zoals hij die geen forced sellers zijn als zijn derivaten posities verkeerd gaan, een luxe die velen van ons niet hebben. Daarnaast gebruikt hij ook derivaten om zichzelf goedkoop in te kopen in bedrijven waar hij in gelooft. Derivaten kunnen verschrikkelijk gevaarlijk zijn in de verkeerde handen maar kunnen je ook helpen in je beleggingsstrategie.

Wat betreft studies waar gebruik wordt gemaakt van historische reeksen: voor iedere beleggingsstrategie kan je periodes vinden waarin een strategie superieure rendementen zou maken. Gooi daar een berg aannames tegenaan en het wordt alleen maar mooier. Ik zie het daarom niet meer dan een 'backtest' om een beeld te krijgen wat kan gebeuren, niet wat zal gebeuren. Vergeet ook niet de zgn Survivorship bias dat een vertekend beeld kan geven bij gebruik van historische reeksen. Google op deze term als je daarin geinteresseerd bent.

/edit Schiet me ineens te binnen maar op het moment dat we verzekeringsmaatschappijen zoals Nationale-Nederlanden noemen dan denken we niet meteen "hè, dat is risicovol!" terwijl deze maatschappijen een leverage ratio hebben van 10-20x. Ga maar na: alle verplichtingen zijn verwachte betalingen aan polishouders en dus vreemd vermogen

[ Voor 11% gewijzigd door Chief op 25-07-2017 08:30 ]

Ik kwam, ik zag, ik ging er keihard vandoor

Verwijderd

Mijn transactie van 9/1 is aangekocht voor 104,48. Kan zomaar zijn dat de koers op 1/1 lager stond. Huidige koers is 103-ish. Dus het rendement tot nu toe is inderdaad laag in 2017.Sissors schreef op maandag 24 juli 2017 @ 21:58:

Ik vermoed dat die simpelweg iets achterloopt. Vanaf 1 januari is het rendement ruwweg 0 inderdaad voor dit jaar.

Verwijderd

Zijn er handige strategieën om de daling vd dollarkoers op te vangen bij investeringen in de VS ?

Sinds trump president is heeft dat namelijk een daling van ruim 10 procent als gevolg gehad.

Wanneer dat nog verder oploopt vormt dat een aanzienlijke afschrijving op alle VS investeringen.

Sinds trump president is heeft dat namelijk een daling van ruim 10 procent als gevolg gehad.

Wanneer dat nog verder oploopt vormt dat een aanzienlijke afschrijving op alle VS investeringen.

Ik denk dat je als particulier weinig keuzes hebt. Die ik zo snel kan bedenken:

Een fonds zoeken dat puur FX exposure geeft. Die zijn er maar weet de kosten niet en of ze makkelijk te koop zijn.

Een rekening openen bij een FX broker en short gaan op USD

Een fonds zoeken dat puur FX exposure geeft. Die zijn er maar weet de kosten niet en of ze makkelijk te koop zijn.

Een rekening openen bij een FX broker en short gaan op USD

Ik kwam, ik zag, ik ging er keihard vandoor

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Bij Lynx/IB is dat zelfs standaard (als je een margin rekening hebt). Koop je aandelen genoteerd in USD dan wordt je USD saldo lager/negatief. Je kan dan kiezen om EUR te verkopen voor USD, of als je het negatieve saldo aanhoudt betaal je rente voor je short USD positie.Chief schreef op woensdag 26 juli 2017 @ 12:07:

Een rekening openen bij een FX broker en short gaan op USD

[ Voor 7% gewijzigd door Zr40 op 26-07-2017 14:15 . Reden: Negatief staan vereist margin rekening ]

Yea, something like that. Even zoeken wat de goedkoopste/beste optie is

Ik kwam, ik zag, ik ging er keihard vandoor

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 23-07 09:19

Het is even goed opletten de eerste keer, maar uiteindelijk vind ik dit een heldere en transparante aanpak. Transactiekosten worden trouwens ook op die manier in USD verrekend.Zr40 schreef op woensdag 26 juli 2017 @ 12:21:

[...]

Bij Lynx/IB is dat zelfs standaard. Koop je aandelen genoteerd in USD dan wordt je USD saldo lager/negatief. Je kan dan kiezen om EUR te verkopen voor USD, of als je het negatieve saldo aanhoudt betaal je rente voor je short USD positie.

- zerokill

- Registratie: Juni 2006

- Laatst online: 28-06 22:08

Misschien de volgende:

iShares S&P 500 EUR Hedged UCITS ETF (Acc)

De kosten zullen waarschijnlijk hoger zijn omdat de valuta iedere dag gehedged moet worden.

iShares S&P 500 EUR Hedged UCITS ETF (Acc)

De kosten zullen waarschijnlijk hoger zijn omdat de valuta iedere dag gehedged moet worden.

- maxoss

- Registratie: Augustus 2005

- Laatst online: 23:15

Ik kan alleen niet negatief staan, dus moet eerst Euro's verkopen. Kan je dit aanpassen?Zr40 schreef op woensdag 26 juli 2017 @ 12:21:

[...]

Bij Lynx/IB is dat zelfs standaard. Koop je aandelen genoteerd in USD dan wordt je USD saldo lager/negatief. Je kan dan kiezen om EUR te verkopen voor USD, of als je het negatieve saldo aanhoudt betaal je rente voor je short USD positie.

- Zr40

- Registratie: Juli 2000

- Niet online

Je hebt inderdaad een margin rekening nodig om negatief te kunnen staan in een valuta (of effect).

- Fuelke

- Registratie: Juni 2001

- Laatst online: 22:57

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

De Belgische begroting is weer rond, en zoals de gewoonte is de laatste tijd komen ze ook weer bij de beleggers aankloppen voor extra centjes.

Ik weet niet goed wat ik er van moet denken. Beurstaks die weer eens omhoog gaat, belasting op meerwaarde voor alle fondsen raakt wel iedereen.

Die taks op effectenrekeningen grote dan €500 000 daar blijf ik ruim onder

Die €627 vrijstelling op dividenden ik vraag me af hoe ze dat gaan toepassen. Ik vrees namelijk achteraf via een belastingteruggave, dus meer administratie voor ons. Nu is het roerende voorheffing aan de bron en die is bevrijdend.

Maatregel voor pensioensparen is positief, jammer van de kromme constructie. Maar meer geld = meer deelbewijzen = meer winst in € bij dezelfde procentuele stijging. (Of meer verlies, maar daar mogen we even niet aan denken. Sowieso zijn dit deelbewijzen voor de zeer lange termijn (tot ik 65 jaar word).

https://belegger.tijd.be/vandaag/9917010Nieuwe beleggingsfiscaliteit

Er wordt officieel met geen woord over gerept, maar de beurstaks op aandelen zou vanaf volgend jaar worden verhoogd van 0,27% naar 0,35%. Voor obligaties gaat het van 0,09% naar 0,12%.

...

Ook de fondsenbelegger deelt in de klappen. Tot nog toe moest een taks betaald worden op de meerwaarde als het fonds voor meer dan 25% in vastrentende producten belegde. Voortaan zullen alle fondsen met die taks bedacht worden.

De verlaging van de vennootschapsbelasting van 33,99% naar 29%

Een verlaging met pakweg 5 procentpunt, hoort daar strikt genomen niet bij. Maar toch impliceert dit dat de nettowinst van de Belgische bedrijven bij ongewijzigde andere parameters kan stijgen. Vooral bedrijven met een hoge effectieve belastingvoet zullen daarvan profiteren (o.a Colruyt, Orange Belgium). Bij dezelfde waarderingsmultiples betekent dat potentieel hogere beurskoersen.

Belasting effectenrekening

wie meer dan 500.000 euro op een effectenrekening heeft staan, zal een heffing van 0,15% betalen

Verlaging vrijstelling roerende voorheffing op spaargeld van 1880 euro naar 940 euro

Vrijstelling roerende voorheffing op de eerste schijf van 627 euro aan dividenden

Aanpassing systeem pensioensparen

Of u kiest voor het huidige systeem (tot 940 euro per jaar waarbij 30% via de personenbelasting teruggevorderd kan worden) of u kiest voor het nieuwe. U kan dan tot 1200 euro aan pensioensparen doen, maar de aftrek wordt dan beperkt tot 25%.

Ik weet niet goed wat ik er van moet denken. Beurstaks die weer eens omhoog gaat, belasting op meerwaarde voor alle fondsen raakt wel iedereen.

Die taks op effectenrekeningen grote dan €500 000 daar blijf ik ruim onder

Die €627 vrijstelling op dividenden ik vraag me af hoe ze dat gaan toepassen. Ik vrees namelijk achteraf via een belastingteruggave, dus meer administratie voor ons. Nu is het roerende voorheffing aan de bron en die is bevrijdend.

Maatregel voor pensioensparen is positief, jammer van de kromme constructie. Maar meer geld = meer deelbewijzen = meer winst in € bij dezelfde procentuele stijging. (Of meer verlies, maar daar mogen we even niet aan denken. Sowieso zijn dit deelbewijzen voor de zeer lange termijn (tot ik 65 jaar word).

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 07:41

Dat is allemaal waar, maar Jan met de Pet moet er zekerheidshalve toch maar vandaan blijven , Die hebben simpelweg niet de bergen cash om het lang vol te houden als een positie zich tegen hen keert. Laat staan de psychologische druk. Dat bedrijven leveraged zijn kan prima , schulden op zich hoeft geen ramp te zijn. Als het maar niet gevaarlijk wordt, of ik moet eigenlijk zeggen, jou risicoprofiel niet overschrijdt.Chief schreef op dinsdag 25 juli 2017 @ 03:20:

Het is interessant dat alle alarmbellen afgaan op het moment dat men over "leveraged ETFs" spreekt maar rustig in de S&P500 index belegt terwijl vrijwel alle - zo niet alle - namen in diezelfde index ook een leverage hebben: ze hebben immers schulden op hun balans naast het eigen vermogen

Wat betreft Buffet en derivaten: er zijn weinig beleggers zoals hij die geen forced sellers zijn als zijn derivaten posities verkeerd gaan, een luxe die velen van ons niet hebben. Daarnaast gebruikt hij ook derivaten om zichzelf goedkoop in te kopen in bedrijven waar hij in gelooft. Derivaten kunnen verschrikkelijk gevaarlijk zijn in de verkeerde handen maar kunnen je ook helpen in je beleggingsstrategie.

Wat betreft studies waar gebruik wordt gemaakt van historische reeksen: voor iedere beleggingsstrategie kan je periodes vinden waarin een strategie superieure rendementen zou maken. Gooi daar een berg aannames tegenaan en het wordt alleen maar mooier. Ik zie het daarom niet meer dan een 'backtest' om een beeld te krijgen wat kan gebeuren, niet wat zal gebeuren. Vergeet ook niet de zgn Survivorship bias dat een vertekend beeld kan geven bij gebruik van historische reeksen. Google op deze term als je daarin geinteresseerd bent.

/edit Schiet me ineens te binnen maar op het moment dat we verzekeringsmaatschappijen zoals Nationale-Nederlanden noemen dan denken we niet meteen "hè, dat is risicovol!" terwijl deze maatschappijen een leverage ratio hebben van 10-20x. Ga maar na: alle verplichtingen zijn verwachte betalingen aan polishouders en dus vreemd vermogen

Zoals altijd is iedere belegging een afweging tussen het risico en de verwachte opbrengst. Als je voor die voor jezelf bepaald hebt kan je kijken wat daarbij past. En bij de meeste mensen zullen leveraged producten of andere derivaten niet in aanmerking komen. Sterker veel "professionals" branden zich er ook goed aan.

Maar ze kunnen zeker een goede aanvulling zijn op een portefeuille / strategie.

Wat betreft EUR/USD risico afdekken, shareclasses in EUR zou best goed alternatief kunnen zijn indien beschikbaar. Kosten liggen hoger maar een margin account aanhouden ook. Als het als een roodstand wordt gezien betaal je hoogstwaarschijnlijk rente. 3m LIBOR als rente zou niet abnormaal zijn en dat is al ruim 130bps op dit moment.

Let wel: geen van de hedging strategieen biedt 100% bescherming maar close enough.

Wat betreft leverage, je moet er inderdaad alleen aan beginnen als je begrijpt wat je doet. Er wordt hier vaak, ook door, gediscusieerd over een bepaalde belegging in isolement terwijl je het vaak vanuit een totaal portefeuille zou moeten bekijken. Uiteindelijk bepaalt je totaal portefeuille je risico/rendement profiel.

Wat ik vroeger toen ik nog vrij kon handelen regelmatig deed was langere OTM calls schrijven op aandelen die ik had als de volatiliteit weer eens piekte.

Let wel: geen van de hedging strategieen biedt 100% bescherming maar close enough.

Wat betreft leverage, je moet er inderdaad alleen aan beginnen als je begrijpt wat je doet. Er wordt hier vaak, ook door, gediscusieerd over een bepaalde belegging in isolement terwijl je het vaak vanuit een totaal portefeuille zou moeten bekijken. Uiteindelijk bepaalt je totaal portefeuille je risico/rendement profiel.

Wat ik vroeger toen ik nog vrij kon handelen regelmatig deed was langere OTM calls schrijven op aandelen die ik had als de volatiliteit weer eens piekte.

Ik kwam, ik zag, ik ging er keihard vandoor

Verwijderd

Bij Lynx betaal je BM + opslag. Daarnaast zal je waarschijnlijk EUR aanhouden als onderpand, als dat boven de €100k is moet je daar ook voor betalen.

Verwijderd

Uitstekende post, maar waarom zou je dat niet denken? Ik heb altijd begrepen dat verzekeraars sterk met de aandelenbeurs meebewegen, vanwege hun beleggingen. Als je in individuele aandelen belegt, dan weet je dat toch?Chief schreef op dinsdag 25 juli 2017 @ 03:20:

/edit Schiet me ineens te binnen maar op het moment dat we verzekeringsmaatschappijen zoals Nationale-Nederlanden noemen dan denken we niet meteen "hè, dat is risicovol!"

Niet zozeer met aandelen, wel met rentebewegingen:Verwijderd schreef op donderdag 27 juli 2017 @ 08:16:

[...]

Uitstekende post, maar waarom zou je dat niet denken? Ik heb altijd begrepen dat verzekeraars sterk met de aandelenbeurs meebewegen, vanwege hun beleggingen. Als je in individuele aandelen belegt, dan weet je dat toch?

De verzekeraar heeft in principe twee potten beleggingen op haar balans: een pot voor risico rekening polishouder (rrph) en een voor risico eigen rekening (rer). De meeste verzekeraars die ik ken hebben een (veel) grotere pot beleggingen voor risico eigen rekening.

De beleggingen voor eigen rekening van de meeste verzekeraars, zeker in ontwikkelde markten als VS, UK, GER en NL, zijn belegd in vastrentende waarden met ongeveer dezelfde rentegevoeligheid van de verplichtingen, zgn duration matched. Omdat ze dus relatief weinig in aandelen zitten (buiten onze Chinese verzekeringsvrienden) hebben ze dus weinig gevoeligheid met aandelenmarkten.

De gevoeligheid van verzekeraars voor rentebewegingen zit in twee dingen:

1. de verplichtingen van verzekeraars hebben vaak een ingebouwde garantie. Omdat een verzekeraar zelden perfect cashflow gematched zijn moeten zij herbeleggen. In een omgeving zoals nu waar rente lager is dan de garantie moeten zij dus geld toeleggen. Daarnaast: verzekeraars passen hun tarieven niet meteen aan zoals bij bv hypotheken. Als de rente daalt dan daalt de winstgevendheid van nieuwe verkopen

2. Veel soorten verzekeringen - zoals voor pensioenen, lijfrente e.d. - zijn voor een verzekeraar gewoon carry producten waarvan groot deel van de winstmarge uit het rentecomponent komt. Hoe lager de rente, hoe lager de winstmarge (zie ook punt 1)

Er is een secundair negatief effect van dalende aandelenmarkten voor verzekeraars, de zogenaamde unit-linked producten die vaakvoor 50% of meer in aandelen zijn belegd. Het beleggingsresultaat is echter voor risico van de polishouder, niet verzekeraar (op de garantie na en die garantie is vaak 0%). Echter, de verzekeraar verdient een fee als % van de beleggingen. Als de aandelenwaarde zakt, dan zakt de waarde van de beleggingen van unit linked producten en dus verdienen ze minder fee. Dit is echter een vrij klein effect op de totaal balans.

Overall durf ik te stellen dat de winstgevendheid van een levensverzekaar meer beinvloedt wordt door renteveranderingen dan aandelenveranderingen.

Overigens denk ik dat de volatileit van grote levensverzekeringsmaatschappijen lager zal zijn dan de gemiddelde aandelenbeurs waarop ze genoteerd staat.

[ Voor 7% gewijzigd door Chief op 27-07-2017 08:35 ]

Ik kwam, ik zag, ik ging er keihard vandoor

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

Dat valt toch wat tegen, als je even op Google Finance kijkt op bijv. AIG, CNA, TRV, HIG heb je een beta van respectievelijk 1.13, 1.21, 1.20 en 0.93. Oftewel gemiddeld wat hogere volatiliteit.Chief schreef op donderdag 27 juli 2017 @ 08:33:

Overigens denk ik dat de volatileit van grote levensverzekeringsmaatschappijen lager zal zijn dan de gemiddelde aandelenbeurs waarop ze genoteerd staat.

I stand corrected. That said, Google Finance lijkt een vrij korte historie te gebruiken voor de beta.

Snel geklicked en AIG heeft sinds inception zelfs 1.35 (adjusted).

Die anderen ken ik niet. Generali (#1 Italie) heeft <1, Aviva (#1 UK) >1, Samsung Life (#1 Korea) <1

Dit zijn allemaal verzekeraars waar Life grootste component is (dus niet non-Life). Blijkbaar ging ik te kort door de bocht!

Snel geklicked en AIG heeft sinds inception zelfs 1.35 (adjusted).

Die anderen ken ik niet. Generali (#1 Italie) heeft <1, Aviva (#1 UK) >1, Samsung Life (#1 Korea) <1

Dit zijn allemaal verzekeraars waar Life grootste component is (dus niet non-Life). Blijkbaar ging ik te kort door de bocht!

Ik kwam, ik zag, ik ging er keihard vandoor

- tomtom901

- Registratie: Maart 2010

- Laatst online: 30-07 20:16

Moderator General Chat

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

Gaat goed de laatste dagen met de techfondsen op Nasdaq

- Kees_frl

- Registratie: Januari 2009

- Laatst online: 22:47

slot valt dan wel weer meetomtom901 schreef op donderdag 27 juli 2017 @ 21:00:

Gaat goed de laatste dagen met de techfondsen op Nasdaq

WP Vaillant VWL75/6 A 230V | Boiler VIH RW 300/3 MR | 27 x 400 ZZO= 10.8 op Solar Edge 9 kW 3 fasen omvormer | Vent: Zehnder Q600 ERV - Homewizard producten zijn niet aan te raden

- NotSoSteady

- Registratie: April 2010

- Laatst online: 28-07 20:31

:strip_exif()/u/356502/crop5b17f4bc39e72_cropped.gif?f=community)

Inderdaad, lekker short gegaan met Snap, Twitter en AMD. Fijn dagje.tomtom901 schreef op donderdag 27 juli 2017 @ 21:00:

Gaat goed de laatste dagen met de techfondsen op Nasdaq

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

De bomen reiken niet tot aan de hemel... Na jaren van enorme winsten kan het elk moment een keer ophouden natuurlijk. Zelf ik heb PUT's geschreven want vind huidige koersen aan de hoge kant, koop liever iets lager bv 15% eraf. Het is wachten tot de correctie wanneer dat gebeurt voor mijn persoonlijke porto.tomtom901 schreef op donderdag 27 juli 2017 @ 21:00:

Gaat goed de laatste dagen met de techfondsen op Nasdaq

- poehee

- Registratie: Augustus 2006

- Laatst online: 29-07 23:02

Ik snap het niet helemaal.Galactic schreef op vrijdag 28 juli 2017 @ 07:23:

[...]

Zelf ik heb PUT's geschreven want vind huidige koersen aan de hoge kant, koop liever iets lager bv 15% eraf. Het is wachten tot de correctie wanneer dat gebeurt voor mijn persoonlijke porto.

Geschreven put's gaan het niet heel goed doen als de koersen dalen.

Bij hoge koersen zou je normaal call's schrijven (als je denkt dat de koersen niet verder stijgen, dat je dat onmogelijk kunt weten is een ander verhaal).

Je bent goedkoper af zonder geschreven put's als de koersen 15% dalen (tenzij je net niet je optieprijs raakt, maar met een bandbreedte van 15% is de risk/reward waarschijnlijk zeer ongunstig -- lage premie voor een hoog risico -- en je slaapt niet lekker als de opties richting "in-the-money" gaan).

Als je echt denkt dat de koersen gaan dalen: calls schrijven + puts kopen.

[ Voor 3% gewijzigd door poehee op 28-07-2017 08:15 ]

You're either part of the solution or you're part of the problem

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 07:41

Valutarisico afdekken blijf ik heel lastig vinden, een echt goede methode heb ik er niet voor. Het blijft toch voor een groot deel timing. Niet mijn sterkste kant.Chief schreef op donderdag 27 juli 2017 @ 02:58:

Wat betreft EUR/USD risico afdekken, shareclasses in EUR zou best goed alternatief kunnen zijn indien beschikbaar. Kosten liggen hoger maar een margin account aanhouden ook. Als het als een roodstand wordt gezien betaal je hoogstwaarschijnlijk rente. 3m LIBOR als rente zou niet abnormaal zijn en dat is al ruim 130bps op dit moment.

Let wel: geen van de hedging strategieen biedt 100% bescherming maar close enough.

Wat betreft leverage, je moet er inderdaad alleen aan beginnen als je begrijpt wat je doet. Er wordt hier vaak, ook door, gediscusieerd over een bepaalde belegging in isolement terwijl je het vaak vanuit een totaal portefeuille zou moeten bekijken. Uiteindelijk bepaalt je totaal portefeuille je risico/rendement profiel.

Wat ik vroeger toen ik nog vrij kon handelen regelmatig deed was langere OTM calls schrijven op aandelen die ik had als de volatiliteit weer eens piekte.

Het is ook kijken over de gehele portefeuille, maar er wordt gewoon veel gespeculeerd zonder echt de gevolgen helemaal te overzien. Dat heeft niets met goed investeren te maken, en dan zijn juist dat soort instrumenten gevaarlijk.

Dat laatste doe ik ook regelmatig, alle beetjes helpen tenslotte.

Als je al een hele tijd de FX niet afgedekt hebt dan lijkt het idd op timen maar laat ik het anders zeggen. Je belegt in een bepaalde asset class vanwege het risico/rendement profiel van die asset class. Tenzij je expliciet het FX component daarin hebt meegenomen dan is het feitelijk een extra risico waarvoor je compensatie wilt. M.a.w. je zou dan extra rendement moeten verwachten want anders loop je extra risico zonder extra rendement wat best raar zou zijn.CornermanNL schreef op vrijdag 28 juli 2017 @ 08:36:

[...]

Valutarisico afdekken blijf ik heel lastig vinden, een echt goede methode heb ik er niet voor. Het blijft toch voor een groot deel timing. Niet mijn sterkste kant.

Het is ook kijken over de gehele portefeuille, maar er wordt gewoon veel gespeculeerd zonder echt de gevolgen helemaal te overzien. Dat heeft niets met goed investeren te maken, en dan zijn juist dat soort instrumenten gevaarlijk.

Dat laatste doe ik ook regelmatig, alle beetjes helpen tenslotte.

Je kan natuurlijk ook de verwachting hebben dat de valutapaar op lange termijn min of meer vlak blijft. Dat kan maar dat is ook een bepaalde visie/aanname. Daar moet je wel bewust van zijn.

Op de Euronext heb je 2 iShares ETF S&P500. De EUR hedged variant heeft 13bps meer kosten dan de non-hedged variant en lijkt mij de makkelijkste en goedkoopste manier voor een particulier om de FX exposure te hedgen. Aan een ieder de keus om het wel of niet te doen. Let overigens op dat de non-hedged variant dividend uitkeert en de hedged variant niet.

Het KAN beter zijn als je de onderliggende aandelen wilt kopen. Voorbeeld: X noteert 100. Je schijft put op 85 en krijgt premie van 3.poehee schreef op vrijdag 28 juli 2017 @ 08:14:

[...]

Ik snap het niet helemaal.

Geschreven put's gaan het niet heel goed doen als de koersen dalen.

Bij hoge koersen zou je normaal call's schrijven (als je denkt dat de koersen niet verder stijgen, dat je dat onmogelijk kunt weten is een ander verhaal).

Je bent goedkoper af zonder geschreven put's als de koersen 15% dalen (tenzij je net niet je optieprijs raakt, maar met een bandbreedte van 15% is de risk/reward waarschijnlijk zeer ongunstig -- lage premie voor een hoog risico -- en je slaapt niet lekker als de opties richting "in-the-money" gaan).

Als je echt denkt dat de koersen gaan dalen: calls schrijven + puts kopen.

Als bij expiratie de koers 82 (strike minus premie) of hoger is dan ben je beter af. Immers, je moet welliswaar kopen op 85 maar hebt 3 aan premie ontvangen. Blijft de koers boven de strike dan heb je de premie verdiend.

Afhankelijk van de looptijd is 15% best OTM maar goed, ieder zo z'n eigen visie.

Overigens lijkt mij long put en short call op dezelfde strike een beetje dubbelop? Op beide posities verdien je namelijk als de koers daalt. Enige waarom je dit eventueel zou willen doen is dat het cashflowtechnisch anders is en/of je zo geavanceerd bent dat je de andere Grieken dan de delta wilt hedgen (de long put is long vega en de short call is short vega bijvoorbeeld als ik mij niet vergis)

[ Voor 33% gewijzigd door Chief op 28-07-2017 09:27 ]

Ik kwam, ik zag, ik ging er keihard vandoor

- tomtom901

- Registratie: Maart 2010

- Laatst online: 30-07 20:16

Moderator General Chat

Ik zit er voor een gedeelte long in, denk dat er nog wel wat ruimte zit. Maar gisteren en eergisteren wel flinke klappen gehad. Long term denken is dan soms lastig als beginnend beleggerGalactic schreef op vrijdag 28 juli 2017 @ 07:23:

[...]

De bomen reiken niet tot aan de hemel... Na jaren van enorme winsten kan het elk moment een keer ophouden natuurlijk. Zelf ik heb PUT's geschreven want vind huidige koersen aan de hoge kant, koop liever iets lager bv 15% eraf. Het is wachten tot de correctie wanneer dat gebeurt voor mijn persoonlijke porto.

Verwijderd

Gegarandeerde winst en roulette gaan niet goed samen.pirke schreef op maandag 24 juli 2017 @ 10:34:

In andere woorden: je kunt in het casino je geld best tegelijkertijd op rood en zwart inzetten, ervan uitgaande dan de groene 0 niet valt, en meestal gebeurt dat ook niet...

Een andere veilige strategie is om 1 euro op rood te zetten, en elke keer als het geen rood is verdubbel je. Gegarandeerde winst op lange termijn, en een hele kleine kans dat je gelimiteerd wordt door de tafellimieten of je eigen bankrekening. Het nadeel is dat je alles kwijt bent als je tegen een limiet aanloopt. Meestal gebeurt dat niet.

Je hebt altijd de zero, en soms ook nog de dubbel zero. Dan word je dubbel te grazen genomen.

De zero is de winst van het casino. 37 vakjes, 36 keer uitbetaald worden als een nummer valt.

Oneindig verdubbelen op rood of zwart gaat ook niet zoals je al aangeeft, tevens is de winkans niet altijd 50% op een kleur. En je zou op een gegeven moment tonnen moeten inzetten om 1 euro te winnen. Veel geluk.:)

Edit: was al antwoord op gegeven zag ik later.

[ Voor 4% gewijzigd door Verwijderd op 28-07-2017 11:17 ]

Verwijderd

Ik had gelukkig wat aandelen verkocht net voor de daling, wilde andere fondsen kopen, mazzel gehad dus haha. Apple en Lam research net voor de koersval verkocht. Ik heb nu vooral Chinese aandelen en FB en Nvidia. Het gaat wel weer goedkomen met de tech-aandelen. Het zou vandaag en maandag nog wat kunnen zakken, maar daarna verwacht ik dat het weer consolideert of stijgt. Garantie tot aan de voordeur natuurlijk.tomtom901 schreef op vrijdag 28 juli 2017 @ 09:59:

[...]

Ik zit er voor een gedeelte long in, denk dat er nog wel wat ruimte zit. Maar gisteren en eergisteren wel flinke klappen gehad. Long term denken is dan soms lastig als beginnend belegger

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

Alleen weet ik niet zeker dat de koersen zullen dalen. Ondertussen krijg ik 6-7% op mijn porto, op een algemene markt die ik te duur gewaardeerd vind. Bovendien heb ik geen enkel probleem de stukken te ontvangen (dat wil ik zelfs) als de beurs een correctie doormaakt. Ik heb zelf vol in markt gezeten 2010-2015 (met gigantische procentuele winsten elk jaar). Nu wacht ik af (en haal ik toch nog een degelijk rendement). Voor mij is dat een soort van cash aanhouden.poehee schreef op vrijdag 28 juli 2017 @ 08:14:

[...]

Ik snap het niet helemaal.

Geschreven put's gaan het niet heel goed doen als de koersen dalen.

Bij hoge koersen zou je normaal call's schrijven (als je denkt dat de koersen niet verder stijgen, dat je dat onmogelijk kunt weten is een ander verhaal).

Je bent goedkoper af zonder geschreven put's als de koersen 15% dalen (tenzij je net niet je optieprijs raakt, maar met een bandbreedte van 15% is de risk/reward waarschijnlijk zeer ongunstig -- lage premie voor een hoog risico -- en je slaapt niet lekker als de opties richting "in-the-money" gaan).

Als je echt denkt dat de koersen gaan dalen: calls schrijven + puts kopen.

- Lekkerboeie86

- Registratie: Januari 2013

- Niet online

:strip_icc():strip_exif()/u/498279/2.jpg?f=community)

Ik heb erg mijn best gedaan om het te vinden, maar heeft Meesman ook bankvergunning zodat je tot 100K veilig zit? Of ben je alles kwijt als ze failliet zouden gaan? Lijkt me best wel belangrijk in een keuze of zie ik iets over het hoofd?

Die heeft Meesman niet. Maakt ook weinig uit, want het enige wat onder het garantiestelsel valt zijn de contante bedragen die er op hun rekening zou staan (dus het stukje tussen wanneer de automatische incasso gebeurd en wanneer onderliggende fondsen mee worden gekocht). Je aandelen vallen niet onder het garantiestelsel.

Maar het is juridisch zo dichtgetimmerd dat jij je geld niet kwijt bent als Meesman failliet gaat, zie ook: https://www.meesman.nl/waarom-meesman/9-meesman-zekerheden. Overigens werk bijvoorbeeld de Giro (en waarschijnlijk elke andere) exact hetzelfde.

Maar het is juridisch zo dichtgetimmerd dat jij je geld niet kwijt bent als Meesman failliet gaat, zie ook: https://www.meesman.nl/waarom-meesman/9-meesman-zekerheden. Overigens werk bijvoorbeeld de Giro (en waarschijnlijk elke andere) exact hetzelfde.

- poehee

- Registratie: Augustus 2006

- Laatst online: 29-07 23:02

Ik snap het (grieken e.d. vind ik nonsense, beta, theta, vega etc is allemaal technische analyse talk om interessant te doen - niemand durft te zeggen: "ik snap het niet", maar he, ieder zijn ding), maar als je denkt dat koersen gaan dalen, dan wacht je toch juist met het schrijven van put-opties....krijg je nog meer :-)!Chief schreef op vrijdag 28 juli 2017 @ 09:14:

Het KAN beter zijn als je de onderliggende aandelen wilt kopen. Voorbeeld: X noteert 100. Je schijft put op 85 en krijgt premie van 3.

Als bij expiratie de koers 82 (strike minus premie) of hoger is dan ben je beter af. Immers, je moet welliswaar kopen op 85 maar hebt 3 aan premie ontvangen. Blijft de koers boven de strike dan heb je de premie verdiend.

Afhankelijk van de looptijd is 15% best OTM maar goed, ieder zo z'n eigen visie.

Overigens lijkt mij long put en short call op dezelfde strike een beetje dubbelop? Op beide posities verdien je namelijk als de koers daalt. Enige waarom je dit eventueel zou willen doen is dat het cashflowtechnisch anders is en/of je zo geavanceerd bent dat je de andere Grieken dan de delta wilt hedgen (de long put is long vega en de short call is short vega bijvoorbeeld als ik mij niet vergis)

Als je aandelen hebt, en je denkt dat aandelen gaan dalen, dan lijkt me calls schrijven (gedekt) en puts kopen enorm lucratief (op termijn ga je waarschijnlijk minder winst maken, maar dat terzijde)

You're either part of the solution or you're part of the problem

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

De "grieken" hebben juist absoluut niks met technische analyse te maken, maar als je echt wilt weten hoeveel een optie waard is, wat het gaat doen als bepaalde variabelen veranderen, hoeveel risico je loopt in bepaalde scenario's etc etc kan je niet zonder. Prima als je niet weet hoor hoe het helemaal werkt, hoor je bij 99% van de particulieren. Dat brokers vervolgens wel lekker promoten om in opties te handelen, shady webinars aanbieden die je het zogenaamd wel even uitleggen hoe het werkt in een uurtje etc, vind ik niet zo sjiek, maar goed, dat is een beetje een persoonlijke pet peeve van mij vrees ik.poehee schreef op vrijdag 28 juli 2017 @ 18:43:

[...]

Ik snap het (grieken e.d. vind ik nonsense, beta, theta, vega etc is allemaal technische analyse talk om interessant te doen - niemand durft te zeggen: "ik snap het niet", maar he, ieder zijn ding), maar als je denkt dat koersen gaan dalen, dan wacht je toch juist met het schrijven van put-opties....krijg je nog meer :-)!

Als je aandelen hebt, en je denkt dat aandelen gaan dalen, dan lijkt me calls schrijven (gedekt) en puts kopen enorm lucratief (op termijn ga je waarschijnlijk minder winst maken, maar dat terzijde)

- remcoboy1479

- Registratie: Augustus 2010

- Laatst online: 24-06 00:20

Het bod op Sapec is inmiddels aangemeld bij de FSMA: https://www.fsma.be/nl/ne...nde-aandelen-van-sapec-sa

Om hierop in te gaan is het de bedoeling om een verkooporder op 60/aandeel te plaatsen?

Ik zie bij Binck onder Order - Administratieve opdrachten - Biedingen nog geen Sapec staan voor aanmelding.

Om hierop in te gaan is het de bedoeling om een verkooporder op 60/aandeel te plaatsen?

Ik zie bij Binck onder Order - Administratieve opdrachten - Biedingen nog geen Sapec staan voor aanmelding.

- Raolte

- Registratie: November 2013

- Laatst online: 29-07 12:30

De Autoriteit Financiële Markten (AFM) waarschuwt voor zes nieuwe zogeheten boilerrooms, organisaties die particulieren telefonisch benaderen om ze vaak waardeloze aandelen te verkopen.

Het gaat om Ashida Associates, Oliver and Mann, Global Alliance Capital, Aichi BMO International, Toronto Sumitomo Trading International en Vantagepro Asset Management.

De AFM waarschuwt dat consumenten niet in moeten gaan op het aanbod van deze partijen. Belangrijkste tip is om de telefoon op te hangen wanneer een verkoper een aanbod doet over het kopen van aandelen.

Boilerrooms gebruiken betrouwbaar ogende websites en soms gebruiken ze namen die lijken op die van een bekende (financiële) organisatie. De aandelen die worden aangeboden, zijn vaak nep en dalen vaak fors in waarde nadat de oplichting is gelukt.

De AFM stelt dat het aanpakken van boilerrooms niet eenvoudig is. "Ze zijn vaak in het buitenland gevestigd en ze veranderen snel van naam. De AFM werkt samen met politie, FIOD, justitie en buitenlandse toezichthouders, bijvoorbeeld door onderzoekinformatie te delen", aldus de toezichthouder.

bron: https://www.afm.nl/nl-nl/...arschuwing-6-boiler-rooms

Het gaat om Ashida Associates, Oliver and Mann, Global Alliance Capital, Aichi BMO International, Toronto Sumitomo Trading International en Vantagepro Asset Management.

De AFM waarschuwt dat consumenten niet in moeten gaan op het aanbod van deze partijen. Belangrijkste tip is om de telefoon op te hangen wanneer een verkoper een aanbod doet over het kopen van aandelen.

Boilerrooms gebruiken betrouwbaar ogende websites en soms gebruiken ze namen die lijken op die van een bekende (financiële) organisatie. De aandelen die worden aangeboden, zijn vaak nep en dalen vaak fors in waarde nadat de oplichting is gelukt.

De AFM stelt dat het aanpakken van boilerrooms niet eenvoudig is. "Ze zijn vaak in het buitenland gevestigd en ze veranderen snel van naam. De AFM werkt samen met politie, FIOD, justitie en buitenlandse toezichthouders, bijvoorbeeld door onderzoekinformatie te delen", aldus de toezichthouder.

bron: https://www.afm.nl/nl-nl/...arschuwing-6-boiler-rooms

[ Voor 4% gewijzigd door Krisp op 02-08-2017 10:18 ]

Als je opties handelt zijn die zaken echt geen onzin kan ik je verzekeren..poehee schreef op vrijdag 28 juli 2017 @ 18:43:

[...]

Ik snap het (grieken e.d. vind ik nonsense, beta, theta, vega etc is allemaal technische analyse talk om interessant te doen - niemand durft te zeggen: "ik snap het niet", maar he, ieder zijn ding), maar als je denkt dat koersen gaan dalen, dan wacht je toch juist met het schrijven van put-opties....krijg je nog meer :-)!

(bovendien zijn het gewoon vrij simpel wiskundig gedefinieerde termen)

[ Voor 6% gewijzigd door ErnstH op 01-08-2017 10:55 ]

- poehee

- Registratie: Augustus 2006

- Laatst online: 29-07 23:02

Dat wil ik best geloven, maar waarom komt niemand dan met die winnende strategie?ehoutgast schreef op dinsdag 1 augustus 2017 @ 10:54:

[...]

Als je opties handelt zijn die zaken echt geen onzin kan ik je verzekeren..

(bovendien zijn het gewoon vrij simpel wiskundig gedefinieerde termen)

Geef mij dan een voorbeeld die op basis van al deze kengetallen op opties een bewezen rendement levert.

Wat ik meemaak van de professionals is dat ze beweren dat "als je denkt dat de beurs gaat stijgen/dalen of vlak blijft, dat je dan kunt berekenen wat dat doet met de optieprijs". Tjsa, nou gaat de beurs toevallig keihard de andere kant op...

Ik kan niet begrijpen wat dat anders is dan dat je je kansen berekent op een roulettetafel.

Dat het vrij simpel wiskundig gedefinieerde termen zijn is van geen betekenis (drogargument). Ik snap de berekening echt wel, maar wat kun je ermee?

You're either part of the solution or you're part of the problem

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

Alles is een risico.poehee schreef op dinsdag 1 augustus 2017 @ 11:19:

[...]

Dat wil ik best geloven, maar waarom komt niemand dan met die winnende strategie?

Geef mij dan een voorbeeld die op basis van al deze kengetallen op opties een bewezen rendement levert.

Wat ik meemaak van de professionals is dat ze beweren dat "als je denkt dat de beurs gaat stijgen/dalen of vlak blijft, dat je dan kunt berekenen wat dat doet met de optieprijs". Tjsa, nou gaat de beurs toevallig keihard de andere kant op...

Ik kan niet begrijpen wat dat anders is dan dat je je kansen berekent op een roulettetafel.

Dat het vrij simpel wiskundig gedefinieerde termen zijn is van geen betekenis (drogargument). Ik snap de berekening echt wel, maar wat kun je ermee?

Wat je doet is de risk/reward uitrekenen. En dan handelen op de beste verhouding.

Alleen hoe groot een risico is, is geen absoluut gegeven. Daarvoor moet je aannames doen.

Er zijn dus eigenlijk 2 dingen om verstandiger te beleggen:

1) Verbeter je inschatting van de risico's

2) Weet hoe je moet handelen om van een bepaald risico de hoogst mogelijke reward te krijgen.

Een voorbeeld van 1 is dat je op basis van historische gegevens en de cijfers van een bedrijf de kans berekent dat het aandeel stijgt of daalt. Dit is een miljarden industrie waar briljante wiskundigen met elkaar strijden om het beste algoritme.

Een voorbeeld van 2 is dat je bijvoorbeeld hebt voorspeld dat een aandeel gaat dalen. Dan kun je je aandelen wel verkopen. Maar je kan beter short gaan (eventueel leveraged als je heel zeker bent van je zaak).

De grootste fout die mensen maken is dat ze denken dat ze dit spelletje beter kunnen spelen dan de teams van wiskundigen met supercomputers. Je hebt echt meer kans in het casino.

Maar het slimme geld zit gewoon in een ETF.

Een handelshuis als Optiver verdient behoorlijk met optiehandel. Maar de winnende strategie daar is dat zij een tussenpersoon zijn / marketmaker. De Grieken worden gebruikt om risico's in te schatten. Bijvoorbeeld theta geeft aan hoeveel een optie je "kost" over tijd. In die zin is de analogie met de roulettetafel in zoverre juist dat zij optreden als de croupier, de beurs kan omhoog/omlaag gaan, maar door de spread te pakken maken ze in het algemeen wel een klein beetje winst op elke transactie.poehee schreef op dinsdag 1 augustus 2017 @ 11:19:

[...]

Dat wil ik best geloven, maar waarom komt niemand dan met die winnende strategie?

Geef mij dan een voorbeeld die op basis van al deze kengetallen op opties een bewezen rendement levert.

Wat ik meemaak van de professionals is dat ze beweren dat "als je denkt dat de beurs gaat stijgen/dalen of vlak blijft, dat je dan kunt berekenen wat dat doet met de optieprijs". Tjsa, nou gaat de beurs toevallig keihard de andere kant op...

Ik kan niet begrijpen wat dat anders is dan dat je je kansen berekent op een roulettetafel.

Dat het vrij simpel wiskundig gedefinieerde termen zijn is van geen betekenis (drogargument). Ik snap de berekening echt wel, maar wat kun je ermee?

Voor een particulier is dit alles in elk geval niet zo interessant (ik zou als particulier ook niet zo snel in derivaten gaan zitten, tenzij je echt goed weet waar je mee bezig bent..).

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

Je hebt het nodig om hele basic vragen te kunnen beantwoorden zoals "hoeveel geld kost de optie/levert de optie op als vandaag de beurs niet omhoog of naar beneden gaat", of "hoeveel geld kost het/levert het op als het onderliggende aandeel 10% omhoog gaat". En dat is de absolute basis wat er mee mogelijk is, maar als je het niet begrijpt heb je met opties echt totaal geen idee wat je aan het doen bent. Hoeveel geld je kan winnen/verliezen etc. Om even de roulette vergelijking aan te houden, dan speel je roulette zonder te weten hoeveel je inzet, hoeveel vakjes rood zijn, hoeveel vakjes zwart, hoeveel vakjes er überhaupt zijn etc.poehee schreef op dinsdag 1 augustus 2017 @ 11:19:

[...]

Dat wil ik best geloven, maar waarom komt niemand dan met die winnende strategie?

Geef mij dan een voorbeeld die op basis van al deze kengetallen op opties een bewezen rendement levert.

Wat ik meemaak van de professionals is dat ze beweren dat "als je denkt dat de beurs gaat stijgen/dalen of vlak blijft, dat je dan kunt berekenen wat dat doet met de optieprijs". Tjsa, nou gaat de beurs toevallig keihard de andere kant op...

Ik kan niet begrijpen wat dat anders is dan dat je je kansen berekent op een roulettetafel.

Dat het vrij simpel wiskundig gedefinieerde termen zijn is van geen betekenis (drogargument). Ik snap de berekening echt wel, maar wat kun je ermee?

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

Op de Amerikaanse beurzen is voldoende liquiditeit, daar kan je als particulier goed handelen, iets wat ik al een 12 al jaar doe. Op de beurzen van Nederland en België is dit veel moelijker, net omdat er weinig liquiditeit is, ik zou dat een beginner dan ook niet aanraden.ehoutgast schreef op dinsdag 1 augustus 2017 @ 11:49:

[...]

Een handelshuis als Optiver verdient behoorlijk met optiehandel. Maar de winnende strategie daar is dat zij een tussenpersoon zijn / marketmaker. De Grieken worden gebruikt om risico's in te schatten. Bijvoorbeeld theta geeft aan hoeveel een optie je "kost" over tijd. In die zin is de analogie met de roulettetafel in zoverre juist dat zij optreden als de croupier, de beurs kan omhoog/omlaag gaan, maar door de spread te pakken maken ze in het algemeen wel een klein beetje winst op elke transactie.

Voor een particulier is dit alles in elk geval niet zo interessant (ik zou als particulier ook niet zo snel in derivaten gaan zitten, tenzij je echt goed weet waar je mee bezig bent..).

- poehee

- Registratie: Augustus 2006

- Laatst online: 29-07 23:02

Dat snap ik allemaal, maar de vraag is wat ik kan doen met die wetenschap om de buy-en-hold te out-performen.Hielko schreef op dinsdag 1 augustus 2017 @ 12:01:

[...]

Je hebt het nodig om hele basic vragen te kunnen beantwoorden zoals "hoeveel geld kost de optie/levert de optie op als vandaag de beurs niet omhoog of naar beneden gaat"

Wat heb ik aan de wetenschap dat ik een optie schrijf

a 1,- en dat deze 1,- duurder wordt (dus 1,- verlies) als de onderliggende waarde 2% daalt.

a 2,- en dat deze 1,- duurder wordt (dus 1,- verlies) als de onderliggende waarde 1% daalt.

Het probleem zit hem toch in het feit dat je geen enkel idee KAN hebben wat de onderliggende waarde gaat doen??

Je kunt een idee hebben dat de 1,- optie obv backtracking in 10% van de gevallen ITM komt

en dat de 2,- optie in 15% ITM komt.

Maar een goede drawdown en je maakt het nooit meer goed.

Wat mij zo dwarszit is dat hele hordes roepen hoe belangrijk het is, maar dat niemand met een sluitende strategie komt (is die er?) die gegarandeerd goede rendementen behaalt.

Het zijn vooral de brokers die met de mooie theorieen komen. Heel vreemd.

You're either part of the solution or you're part of the problem

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

Garanties bestaan niet in het beleggen. Zelfs niet dat buy-and-hold gegarandeerd goed presteert. Maar er zijn wel een aantal simpele optiestrategieën die vergelijkbaar presteren met buy-and-hold, over het algemeen strategieën waarbij je put- of callopties verkoopt. Je krijgt dan exposure aan marktrisico, en net zoals aandelen over algemeen een positief rendement bieden om je te compenseren voor dat risico doen opties dat ook.

Maar dat was echter niet mijn punt. Je noemde het technische analyse onzin. En daar heeft het gewoon helemaal niks mee te maken.

En verder ben ik het met je eens dat vooral brokers blij zijn met particulieren die in opties handelen, en dat 99% van die mensen daar waarschijnlijk niks te zoeken heeft.

Maar dat was echter niet mijn punt. Je noemde het technische analyse onzin. En daar heeft het gewoon helemaal niks mee te maken.

En verder ben ik het met je eens dat vooral brokers blij zijn met particulieren die in opties handelen, en dat 99% van die mensen daar waarschijnlijk niks te zoeken heeft.

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

Er zijn zoveel strategiën te bedenken, maar net als bij aandelen en alle andere vormen van beleggen, heb je nooit zekerheid van je rendement. Mijn strategie is om put's te schrijven om premie te ontvangen, meestal doe ik dat op ong. 1 jaar en ALTIJD bij een hoge volatiliteit en als een waarde of index minstens 10% is gedaald (in 2016 slechts 2 keer gebeurt bijvoorbeeld Brexit). Ik schijf deze dan afhankelijk van een aantal factoren nog eens 10 tot wel 25% onder de waarde.poehee schreef op dinsdag 1 augustus 2017 @ 15:56:

[...]

Dat snap ik allemaal, maar de vraag is wat ik kan doen met die wetenschap om de buy-en-hold te out-performen.

Wat heb ik aan de wetenschap dat ik een optie schrijf

a 1,- en dat deze 1,- duurder wordt (dus 1,- verlies) als de onderliggende waarde 2% daalt.

a 2,- en dat deze 1,- duurder wordt (dus 1,- verlies) als de onderliggende waarde 1% daalt.

Het probleem zit hem toch in het feit dat je geen enkel idee KAN hebben wat de onderliggende waarde gaat doen??

Je kunt een idee hebben dat de 1,- optie obv backtracking in 10% van de gevallen ITM komt

en dat de 2,- optie in 15% ITM komt.

Maar een goede drawdown en je maakt het nooit meer goed.

Wat mij zo dwarszit is dat hele hordes roepen hoe belangrijk het is, maar dat niemand met een sluitende strategie komt (is die er?) die gegarandeerd goede rendementen behaalt.

Het zijn vooral de brokers die met de mooie theorieen komen. Heel vreemd.

Als het gebeurt dat ik de stukken geleverd krijg, dan houd ik deze in portefeuille en kijk ik hoe alles verloopt. Als de tijd rijp is schrijf ik dan calls, dit meestal ook op 1 jaar en ong. 12-15% boven de waarde. Deze calls schrijf ik ALLEEN als de markt een uptick heeft gehad om maximaal premie te ontvangen (bijvoorbeeld na verkiezing Trump).

Deze strategie brengt mij toch zeer goed op alleen moet ik wel momenten van volatiliteit hebben, dit jaar is dat op vooral voor de PUT's een probleem. Maar er is nog tijd tot DEC/JAN want dan lopen de meeste af.

Je haalt zeer mooie rendementen (zelfs met niet al teveel leverage) en je kan perfect risico spreiden. Mijn max. leverage is voor elke 1 euro treasury bond maximaal 2 euro onderliggende verplichting. Maar is ook afhankelijk waarop de opties zijn geschreven. Optie op de S&P500 is veel minder risicovol dan een optie op Tesla en kan dus meer leverage hebben.

Momenteel zijn 30% van de puts op index en 70% op individuele aandelen.

- Jrz

- Registratie: Mei 2000

- Laatst online: 29-07 11:19

––––––––––––

Hola. Ik heb een aantal accounts. Nu zou ik graag een tool willen hebben waar ik al mijn beleggingen kan monitoren. Het gaat over aandelen NL, US, opties, turbos. Het liefst wil ik op isin kunnen zoeken.

Heeft iemand een idee hiervoor?

Heeft iemand een idee hiervoor?

Ennnnnnnnnn laat losssssssss.... https://github.com/jrz/container-shell (instant container met chroot op current directory)

Ik neem aan dat je je wel realiseert dat optiehandel een zero-sum game is? Ik doe dit zelf ook regelmatig, mede omdat ik er de afgelopen jaren duizenden euro's aan heb verdiend (het overkomt mij zelden dat contracten in the money aflopen). Ik geloof echter niet zo in gratis geld: ik denk dat deze strategie op de langere termijn neerkomt op het verzekeren van een staartrisico dat zich maar eens in de zoveel jaar voordoet De winst die je hier in normale tijden mee behaalt is een vergoeding voor het verlies waarmee je wordt geconfronteerd op het moment dat de volgende grote recessie zich voordoet.Galactic schreef op woensdag 2 augustus 2017 @ 08:37:

[...]

Er zijn zoveel strategiën te bedenken, maar net als bij aandelen en alle andere vormen van beleggen, heb je nooit zekerheid van je rendement. Mijn strategie is om put's te schrijven om premie te ontvangen, meestal doe ik dat op ong. 1 jaar en ALTIJD bij een hoge volatiliteit en als een waarde of index minstens 10% is gedaald (in 2016 slechts 2 keer gebeurt bijvoorbeeld Brexit).

Je haalt zeer mooie rendementen (zelfs met niet al teveel leverage) en je kan perfect risico spreiden.

- Zr40

- Registratie: Juli 2000

- Niet online

Hoe stap je eigenlijk over van Lynx naar IB? Ik lees dat er een mogelijkheid is om een internal transfer te doen voor zowel geld als posities, maar die mogelijkheid zie ik nergens terug komen in Account Management.

Ik zit nog binnen een actieperiode met gratis transacties bij Lynx, maar ik merk nu al dat het na die periode veel duurder gaat worden dan rechtstreeks bij IB

Ik zit nog binnen een actieperiode met gratis transacties bij Lynx, maar ik merk nu al dat het na die periode veel duurder gaat worden dan rechtstreeks bij IB

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

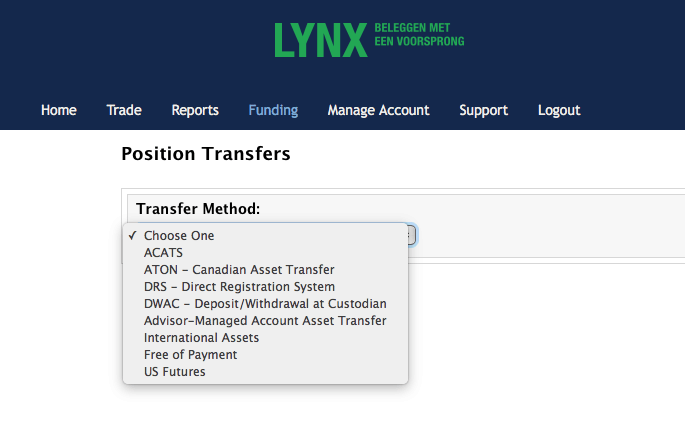

Account Management -> Funding -> Position TransfersZr40 schreef op woensdag 2 augustus 2017 @ 15:16:

Hoe stap je eigenlijk over van Lynx naar IB? Ik lees dat er een mogelijkheid is om een internal transfer te doen voor zowel geld als posities, maar die mogelijkheid zie ik nergens terug komen in Account Management.

Ik zit nog binnen een actieperiode met gratis transacties bij Lynx, maar ik merk nu al dat het na die periode veel duurder gaat worden dan rechtstreeks bij IB

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

Ja, en die komt zeker, dat moet je zeker in het achterhoofd houden als je belangrijkste risico en moet je zeer goed managen. Niet teveel leverage nemen dus zodat je er niet onderdoor gaat in de slechte tijden.SPT schreef op woensdag 2 augustus 2017 @ 13:28:

[...]

Ik neem aan dat je je wel realiseert dat optiehandel een zero-sum game is? Ik doe dit zelf ook regelmatig, mede omdat ik er de afgelopen jaren duizenden euro's aan heb verdiend (het overkomt mij zelden dat contracten in the money aflopen). Ik geloof echter niet zo in gratis geld: ik denk dat deze strategie op de langere termijn neerkomt op het verzekeren van een staartrisico dat zich maar eens in de zoveel jaar voordoet De winst die je hier in normale tijden mee behaalt is een vergoeding voor het verlies waarmee je wordt geconfronteerd op het moment dat de volgende grote recessie zich voordoet.

- Zr40

- Registratie: Juli 2000

- Niet online

Daar zie ik geen keuze voor internal transfers.Hielko schreef op woensdag 2 augustus 2017 @ 15:29:

[...]

Account Management -> Funding -> Position Transfers

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:14

Hmm, lijkt dat ze dit optie eruit hebben gehaald. Ik heb hem er keurig instaan in die lijst bij IB. Heb nu zelf geen Lynx account meer, maar heb in het verleden wel positietransfers gedaan.

- maxoss

- Registratie: Augustus 2005

- Laatst online: 23:15

Bij mij staat deze er wel tussen. Ik kan alleen geen destination account kiezen

Kent iemand een website/boek waar je meer info kan vinden over beleggen in indexfondsen?

Ik heb al o.a. www.financieelonafhankelijkblog.nl gelezen.

Ik ben van plan om een deel van mijn spaargeld via deze weg te investeren. De verdeling wordt dan 80% in indexfondsen en 20% in individuele aandelen.

Het is nu wachten op een goed instapmoment. Hopelijk komt dit snel.

Ik heb al o.a. www.financieelonafhankelijkblog.nl gelezen.

Ik ben van plan om een deel van mijn spaargeld via deze weg te investeren. De verdeling wordt dan 80% in indexfondsen en 20% in individuele aandelen.

Het is nu wachten op een goed instapmoment. Hopelijk komt dit snel.

- RevQ

- Registratie: September 2010

- Laatst online: 11-07 10:09

Trackerbelegger.nl is ook een uitstekend blog. Op welk moment wacht je precies? Als je de filosofie van fob wil aanhouden is aankoop timen niet logisch. Koop in 1x of in delen, maar wachten op een goed moment heeft geen zin.ALPACINO schreef op donderdag 3 augustus 2017 @ 21:14:

Kent iemand een website/boek waar je meer info kan vinden over beleggen in indexfondsen?

Ik heb al o.a. www.financieelonafhankelijkblog.nl gelezen.

Ik ben van plan om een deel van mijn spaargeld via deze weg te investeren. De verdeling wordt dan 80% in indexfondsen en 20% in individuele aandelen.

Het is nu wachten op een goed instapmoment. Hopelijk komt dit snel.

Verwijderd