Biggg schreef op woensdag 11 oktober 2017 @ 21:50:

Afpakken? Belasting is geen afpakken. Dat is met name nodig om dingen in ons land te runnen zoals zorg, veiligheid, dijken, wegen, sociaal vangnet etc. Welke types belasting er zijn is alleen een verdelingsvraagstuk; wie betaalt hoeveel mee aan het algemene doel. Als je dat niet begrijpt, dan is het zinloos om je te mengen in politieke discussies.

Dat het geld deels voor nuttige dingen gebruikt wordt staat los van het feit dat het nog steeds afpakken / stelen is, onder dreiging van geweld zelfs.

Als ik jouw televisie kom halen uit je huis om het aan een bijstandsgezin te geven zou je ook aangifte van diefstal doen.

Zoals eerder al aangeven is het best vreemd dat Koos met 3 ton spaargeld in een huurhuis jaarlijks 1.2% moet bijdragen om het land te runnen en Klaas met een eigen woning van precies diezelfde 3 ton helemaal niks.

Precies, beiden horen niks te betalen.

CornermanNL schreef op woensdag 11 oktober 2017 @ 22:07:

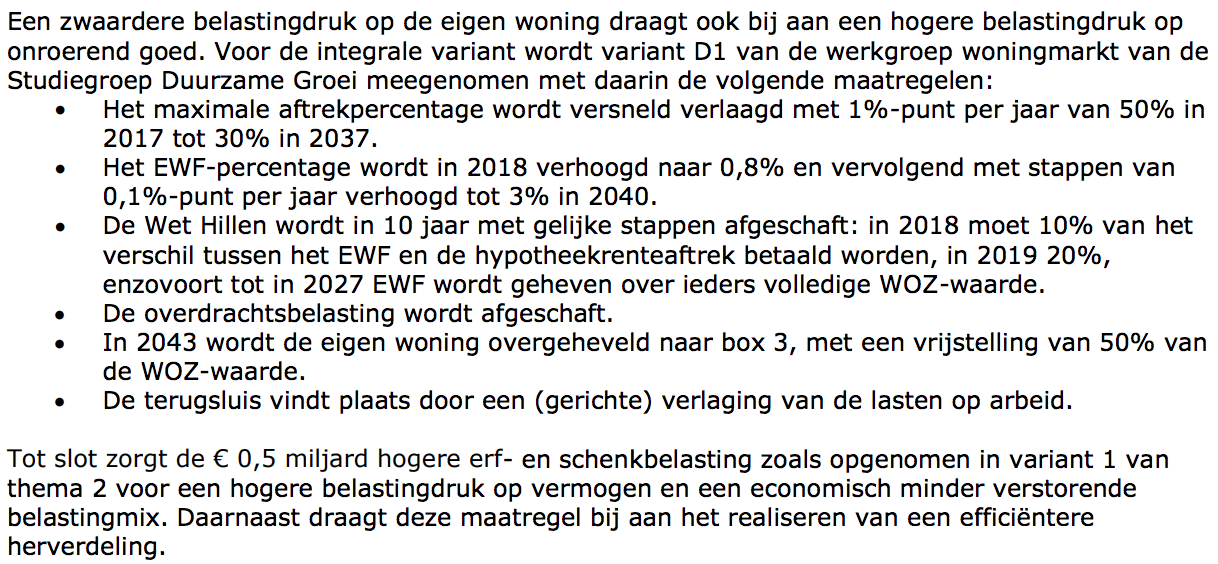

[...]

We zullen het natuurlijk niet eens worden, echter de relatief grote kans die je als Nederlands burger hebt om een redelijk vermogen op te bouwen is de betaalbare toegang tot onderwijs, zorg en de sociale verzekeringen.

Toegang tot onderwijs kan ik nog inkomen, toegang tot zorg ook (al is de vraag of dat dus door de overheid geregeld moet worden) en sociale verzekeringen zijn al helemaal geen vereiste om vermogen op te bowen.

Het is onzin om te stellen dat iedereen alle kansen heeft om er zelf iets aan te doen. Het valt of staat met de toegang tot onderwijs, zorg en andere basisbehoeften. Het is denk ik niet nodig om voorbeelden te noemen van landen waar dit dus allemaal niet toegankelijk is. En wat voor gevolgen dit heeft voor een samenleving.

Zoals Noord Korea, venezuela etc. Alle mensen hebben daar toegang tot die zaken.

Denk daar eens over na.

Er is in dat soort maatschappijen zeer beperkte tot geen opwaartse mobiliteit van mensen mogelijk. De enige kans die je feitelijk hebt is in de juiste familie geboren worden.

Daarom is de VS ook zo snel zo enorm welvarend geworden natuurlijk aan het begin van de 20e eeuw.

Dat er op de woningmarkt een scheve verhouding is, is evident. Maar deze zou nog veel schever zijn als alles aan de markt werd overgelaten.

Schever wellicht, wat ook normaal is, niet duurder.

Of vind je het normaal dat mensen voor 400 euro per maand in Amsterdam centurm kunnen wonen in een sociale huurwoning met een bijstandsuitkering terwijl de vraag naar woningen gigantisch is?

Dát is scheef.

Scheef in jouw voorbeeld zou zijn zoals het in de VS is: New York city is stervensduur vanwege hoge vraag, weinig aanbod maar ook omdat de salarissen daar hoger liggen. Trek je naar de randgemeenten dan daalt de prijs in extreme mate. Dat zie je in NL amper. Een huis in de randgemeenten is hier ook stervensduur.

Dat veel mensen financieel blind zijn is een ander probleem , ik denk dat ze zeker niet te dom zijn maar er is gewoon geen inzicht in het eigen risico.

Geen inzicht in risico's, je niet verdiepen in je financiele situatie en geen basisschool niveau rekenen snappen valt echt onder de categorie 'Dom'

Het leven is niet maakbaar, je kan alleen floreren als de omgeving de juiste vorm heeft met toegang tot de benodigdheden. En het is hier nog steeds zo dat de meeste mensen daardoor aardig op hun pootjes terecht komen.

Weer zo 1 die zegt geen enkele invloed op zijn of haar leven te hebben. Bijzonder.

Het leven is altijd maakbaar, tenzij je opgesloten zit in een gevangenis of Noord Korea of ander random communistisch land.

Zelfs mensen uit Syrie snappen dat het leven maakbaar is en wagen de oversteek naar Europa om daar een beter bestaan op te bouwen.

Edit: Las de modbreak een beetje laat. Ontopic maar weer

:strip_icc():strip_exif()/u/17866/crop5aeb6b651e1ac_cropped.jpeg?f=community)

/u/256438/crop5dbb270939de4.png?f=community)

:strip_exif()/u/107011/Motrax.gif?f=community)

:strip_icc():strip_exif()/u/48331/stupid.jpg?f=community)

:strip_icc():strip_exif()/u/97973/crop689da1cf6ac35.jpg?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_icc():strip_exif()/u/141665/crop5d32b2ff30619_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/183368/crop627e5ba0436e8_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

:strip_icc():strip_exif()/u/8929/bigdog.jpg?f=community)

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/223437/me001.jpg?f=community)

:strip_exif()/u/23102/anandus.gif?f=community)

:strip_exif()/u/396800/D-_3427da0a9c293b63f2a66dea2e642102.gif?f=community)

/u/234505/mexican%2520hat.png?f=community)

/u/421470/crop5851203431803_cropped.png?f=community)

{kind=link}

{kind=link}