Heb je hier een linkje van? Ik ben wel benieuwd naar de oorzaak... Komt dit door de media-aandacht die er gegeven is aan het belastingvrij mogen schenken?Bartjuh schreef op zaterdag 12 juli 2014 @ 09:50:

In die nieuwsberichten staat ook dat het aantal schenkingen 17x zo hoog is als 3 jaar geleden!!

Verwijderd

Volgens mij zit de hele opleving/stabilisatie in dit fenomeen. Er mag meer geschonken worden voor de eigen woning en aan de andere kant willen ouderen hun vermogen graag kwijt door veranderde wetgeving. Steeds meer toeslagen zijn afhankelijk van het eigen vermogen (bijvoorbeeld zorgtoeslag) en met de veranderde AWBZ kunnen de kosten bij opname in een verzorgingstehuis etc. oplopen tot boven de 2000 euro per maand. Liever zien ze dit geld goed terecht komen binnen hun eigen familie. De huizenkopers die de schenking ontvangen zullen op hun beurt makkelijker zijn bij de onderhandelingen want een groot gedeelte van de koopsom is toch 'gratis'.

Hier bijvoorbeeld: http://www.nu.nl/economie...kt-herstelt-subsidie.htmlRemcoDelft schreef op zaterdag 12 juli 2014 @ 20:37:

[...]

Heb je hier een linkje van? Ik ben wel benieuwd naar de oorzaak... Komt dit door de media-aandacht die er gegeven is aan het belastingvrij mogen schenken?

De markt is dus nog net zo rot als hij voorheen al wasBartjuh schreef op zondag 13 juli 2014 @ 10:55:

[...]

Hier bijvoorbeeld: http://www.nu.nl/economie...kt-herstelt-subsidie.html

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

Dat laatste zinnetje vind ik wel erg kort door de bocht, en dat is meteen ook het laatste wat wij zouden denken als we iets geschonken zou krijgen van ouders of schoonouders.Verwijderd schreef op zondag 13 juli 2014 @ 10:46:

Volgens mij zit de hele opleving/stabilisatie in dit fenomeen. Er mag meer geschonken worden voor de eigen woning en aan de andere kant willen ouderen hun vermogen graag kwijt door veranderde wetgeving. Steeds meer toeslagen zijn afhankelijk van het eigen vermogen (bijvoorbeeld zorgtoeslag) en met de veranderde AWBZ kunnen de kosten bij opname in een verzorgingstehuis etc. oplopen tot boven de 2000 euro per maand. Liever zien ze dit geld goed terecht komen binnen hun eigen familie. De huizenkopers die de schenking ontvangen zullen op hun beurt makkelijker zijn bij de onderhandelingen want een groot gedeelte van de koopsom is toch 'gratis'.

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

:strip_exif()/u/4143/crop673c629560e43_cropped.gif?f=community)

True, maar rest van het verhaal is dan weer wel plausibel. Als je toch op goede voet leeft met je ouders kun je wellicht beter geld bij je kids leggen in de hoop dat je er wat van terug ziet als je later oud bent, dan dat je het zeker weten kwijt bent aan eigen bijdrages die net zo lang inkomensafhankelijk zijn tot je niets meer te schenken hebt.Galactic schreef op maandag 14 juli 2014 @ 07:47:

[...]

Dat laatste zinnetje vind ik wel erg kort door de bocht, en dat is meteen ook het laatste wat wij zouden denken als we iets geschonken zou krijgen van ouders of schoonouders.

Deze ontwikkeling zet het hele 'financieel onafhankelijk' leven behoorlijk onder druk; als je je hele leven al je schulden hebt afgelost en spaarzaam hebt geleefd krijg je als dank exorbitant hoge eigen bijdrages. Als je niets aflost en al je schulden lekker laat staan, hoef je maar weinig te betalen - voor dezelfde zorg. In dat opzicht is het systeem nog steeds intrinsiek door-en-door rot.

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik denk eerder dat het andersom is: geleend geld geeft zeer makkelijk uit (want "10.000 euro kost toch minder dan een telefoonabonnement").Verwijderd schreef op zondag 13 juli 2014 @ 10:46:

De huizenkopers die de schenking ontvangen zullen op hun beurt makkelijker zijn bij de onderhandelingen want een groot gedeelte van de koopsom is toch 'gratis'.

- Krisp

- Registratie: Oktober 2004

- Niet online

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Dit. Bovendien zou ik niet bij mijn (schoon)ouders aan willen komen met een te hoge prijs. Je wilt wel meerwaarde voor het geld wat je erbij krijgt.RemcoDelft schreef op maandag 14 juli 2014 @ 08:19:

[...]

Ik denk eerder dat het andersom is: geleend geld geeft zeer makkelijk uit (want "10.000 euro kost toch minder dan een telefoonabonnement").

Life is what happens to you, while you're busy making other plans (John Lennon)

Verwijderd

Ik bedoel geen tienduizenden euro's he. Ik meen dat de prijzen iets van 1-1.5 procent zijn gestegen in sommige regio's. Bij een huis van 300k heb je het dan over nog geen 5000 euro. Ik denk niet dat een koper daar moeilijk over gaat doen als hij 100k geschonken krijgt. Maar het zegt misschien meer over mij danKrisp schreef op maandag 14 juli 2014 @ 08:35:

[...]

Dit. Bovendien zou ik niet bij mijn (schoon)ouders aan willen komen met een te hoge prijs. Je wilt wel meerwaarde voor het geld wat je erbij krijgt.

:strip_icc():strip_exif()/u/42384/dinges3.jpg?f=community)

Dat zegt inderdaad meer over jou  Ik kom er zat tegen die, juist omdat het niet hun eigen geld is, op iedere cent letten

Ik kom er zat tegen die, juist omdat het niet hun eigen geld is, op iedere cent letten

Die stijging die je noemt is niet op de hele markt van toepassing. Er is, voor mijn gevoel in mijn eigen regio, alleen een merkbare stijging tot ca. € 250.000 en naarmate de koopsommen hoger worden is de prijsstijging minder.

Die stijging die je noemt is niet op de hele markt van toepassing. Er is, voor mijn gevoel in mijn eigen regio, alleen een merkbare stijging tot ca. € 250.000 en naarmate de koopsommen hoger worden is de prijsstijging minder.

PSN: Kjujay

Verwijderd

Wanneer de schenking dicht bij de koopsom ligt kan ik me dat goed voorstellen omdat het dan voornamelijk geschonken geld is waar je het over hebt. Maar bij een koopsom van 250k met een schenking van 100k is het toch voornamelijk je eigen geld. Je kunt dan moeilijk gaan doen over een paar duizend euro minder maar kwa gevoel heb je al een huis van 250k voor een hypotheek van 150k lijkt mij.Kju schreef op maandag 14 juli 2014 @ 09:37:

Ik kom er zat tegen die, juist omdat het niet hun eigen geld is, op iedere cent letten

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

Ik vermoed dat de meeste schenkingen niet in de buurt van de ton komen. Veel ouders willen hun kinderen helpen aan een eigen huis maar kunnen niet perse een ton missen. Dan kijg je schenkingen van enkele duizenden tot enkele tienduizenden euro's.

- Krisp

- Registratie: Oktober 2004

- Niet online

De Volkskrant meldde dat de gemiddelde schenking 60K is. Als 10-15% van de starters zo'n schenking krijgt, praat je toch over ±6.000-10.000 mensen per jaar. De notarissen schatten in dat 90.000 mensen er dit jaar gebruik van gaan maken. Wanneer je specifiek dit jaar uitkiest, lijkt me niet omdat het bedrag onder de 50K blijft.t_captain schreef op maandag 14 juli 2014 @ 11:04:

Ik vermoed dat de meeste schenkingen niet in de buurt van de ton komen. Veel ouders willen hun kinderen helpen aan een eigen huis maar kunnen niet perse een ton missen. Dan kijg je schenkingen van enkele duizenden tot enkele tienduizenden euro's.

Life is what happens to you, while you're busy making other plans (John Lennon)

En dan zijn er ook nog een hoop grijze schenkingen. Pa die de verbouwing van 100k betaalt bijvoorbeeld..

PSN: Kjujay

- TheGhostInc

- Registratie: November 2000

- Niet online

Ho ho, er is een stijging van 1-1.5 procent op jaarbasis in 1 maand gehaald, dus dat is een stijging van 0.1 procent geweest. Dus op een huis van 300k is dat dus 300 euro.... Dat kun je ook verdienen door de notaris een keertje extra lief aan te kijken, je verf in de aanbieding te kopen of een paar keer niet uit eten te gaan.Verwijderd schreef op maandag 14 juli 2014 @ 09:32:

[...]

Ik bedoel geen tienduizenden euro's he. Ik meen dat de prijzen iets van 1-1.5 procent zijn gestegen in sommige regio's. Bij een huis van 300k heb je het dan over nog geen 5000 euro. Ik denk niet dat een koper daar moeilijk over gaat doen als hij 100k geschonken krijgt. Maar het zegt misschien meer over mij dan

Maar ik vind dat hier wel heel makkelijk over duizenden euro's wordt gestapt, en ik krijg echt geen ton van mijn ouders met het idee: "Dan komt ie een keer vaker langs" (ik krijg het sowieso niet, en ze willen me eerder minder zien

Zonder onderbouwing is het echt koffiedik kijken. Als ik nu 100K extra te besteden had, dan zou ik een klasse hoger kunnen kopen, wat betekent dat ik MEER van de prijs af kan halen, omdat het hogere segment slechter loopt. 100K meer budget betekent voor mij dat ik 150K hogere vraagprijzen ga bekijken, niet maar 50K meer zoals sommige mensen hier denken.

Het enige wat ik denk dat er gebeurd is dat de onderkant van de markt, waar gewoon nog steeds krapte is op de lange termijn, nu helemaal wordt leeg gevist. De mensen die het eigenlijk niet kunnen betalen stappen in met hulp van de ouders en zo blijft de markt onderin in beweging.

Boven de 500K is het sowieso waanzin, daar is het bijna normaal dat de vraag prijs met 1/3 omlaag is gegaan in de afgelopen 5 jaar.... en die staan nog steeds jaren te koop. Dan doet je 100K schenking ook niks.

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

De markt boven de 500k zou ik in tweeen delen:

- 500k tot pakweg 800k, het "hogere" segment. Dit zijn natuurlijk geen eerste woningen voor starters, maar meestal de derde of vierde eigen woning voor de kopers. Financiering gebeurt normaal gesproken met een gedeeltelijke hypotheek en de inbreng van een fors vermogen, met name de overwaarde van de vorige woning. Die overwaarde (op de vorige woning in de prijsklasse van 300k-400k) is de afgelopen vijf jaar verdampt. Dat is al gauw een ton minder te besteden aan de nieuwe woning. Bovenop de effecten strengere kredietregels. En het "overwaarde effect" is capacitair: eerst moeten de lagere prijsklassen een duidelijke prijsstijging laten zien, voordat het effect in gedempte en vertraagde mate in de hogere segmenten zichtbaar wordt.

- alles daarboven, het "topsegment". Hier gelden andere regels. Vrijwel geen enkele koper heeft een inkomen uit loondienst, hypotheken worden voor een belangrijk deel verstrekt door de eigen BV. Financiele prestaties van (hoofdzakelijk MKB) ondernemingen, samen met ondernemersvertrouwen (durf om een financiele buffer uit je BV te halen) spelen hier een aanzienlijke rol. Ook (aanstaande) fiscale wijzigingen in box 2 en 3 kunnen hier invloed hebben. En op bepaalde plekken ook de wereldwijde ontwikkeling van het aantal zeer rijke mensen, de buitenlandse kopers in het topsegment.

- 500k tot pakweg 800k, het "hogere" segment. Dit zijn natuurlijk geen eerste woningen voor starters, maar meestal de derde of vierde eigen woning voor de kopers. Financiering gebeurt normaal gesproken met een gedeeltelijke hypotheek en de inbreng van een fors vermogen, met name de overwaarde van de vorige woning. Die overwaarde (op de vorige woning in de prijsklasse van 300k-400k) is de afgelopen vijf jaar verdampt. Dat is al gauw een ton minder te besteden aan de nieuwe woning. Bovenop de effecten strengere kredietregels. En het "overwaarde effect" is capacitair: eerst moeten de lagere prijsklassen een duidelijke prijsstijging laten zien, voordat het effect in gedempte en vertraagde mate in de hogere segmenten zichtbaar wordt.

- alles daarboven, het "topsegment". Hier gelden andere regels. Vrijwel geen enkele koper heeft een inkomen uit loondienst, hypotheken worden voor een belangrijk deel verstrekt door de eigen BV. Financiele prestaties van (hoofdzakelijk MKB) ondernemingen, samen met ondernemersvertrouwen (durf om een financiele buffer uit je BV te halen) spelen hier een aanzienlijke rol. Ook (aanstaande) fiscale wijzigingen in box 2 en 3 kunnen hier invloed hebben. En op bepaalde plekken ook de wereldwijde ontwikkeling van het aantal zeer rijke mensen, de buitenlandse kopers in het topsegment.

- Tjeerd

- Registratie: Oktober 1999

- Laatst online: 16-07 15:12

Be Original, Be Yourself.

:strip_exif()/u/865/bj.gif?f=community)

Ik weet niet of hij al geplaatst is, maar hier nog een visualisatie van het CBS m.b.t. de huizenprijzenontwikkeling per provincie. Hierin is nog altijd te zien dat de huizenprijzen lichtjes gedaald zijn tot en met in ieder geval het eerste kwartaal van 2014.

www.tjeerd.net - To repeat what others have said, requires education, to challenge it, requires brains.

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

Volgens mij vergis je je behoorlijk in je aannames. Dat huizen van boven de 800k vaker gekocht zullen zijn door mensen met oud geld of een eigen bedrijf daar kan ik inkomen, maar als ik het huidige inkomen van mijn vrouw (beide de 30 net voorbij, dus net geen starters meer) en mezelf op hypotheker.nl in de 'maximaal lenen' calculator gooi krijg ik dit:t_captain schreef op maandag 14 juli 2014 @ 11:36:

De markt boven de 500k zou ik in tweeen delen:

Maximaal leenbedrag

€ 636.039,-

Maximale koopsom

€ 611.500,-

Maandlasten

€ 2.386,-(netto)

Inmiddels werkt mijn vrouw wat minder en zijn de regels strenger, dus er is de laatste jaren zo'n 200.000,- afgevallen van het max leenbedrag, maar we kunnen blijkbaar zonder problemen nog een woning van 600k kopen, gewoon op basis van twee knappe inkomens. En we zijn beide geen directeur of opperhoofd van een eigen bedrijf, maar in loondienst. Stel dat we beide 10 jaar ouder en een paar loonschalen hoger zater en zou de berekening weer 'blanco' doen dan kwamen we vanzelf dichter in de buurt van de 800k.

Of je dit wilt is een tweede, maar blijkbaar is het dus wél mogelijk. En wij zijn ook weer niet bijzonder dat we de enigen zijn - dus voor je de markt even in tweeen splijt, check of het klopt wat je zegt.

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

Jullie zitten dus in mijn 500-800k segment en niet in het segment van pakweg 1 tot 10 miljoen euro

Tot nu toe is dat in lijn met mijn tweedeling, dat het "hogere segment" in tegenstelling tot het topsegment wordt bevolkt door mensen met inkomens in box 1 en met hypotheken bij de bank. Alleen speelt bij jullie de overwaarde/onderwaarde van een vorig huis kennelijk niet zo sterk mee.

Ik vermoed nog steeds dat de meeste kopers boven de 500k een stuk van de financiering uit overwaarde van een vorige woning halen. Een (gezamenlijk) inkomen waarmee je 6 ton kan lenen zit in de bovenste paar procent van de verdeling, en veel kopers kunnen pas in die prijsklasse terecht nadat de loonontwikkeling wat verder is gestegen; veertigers hebben doorgaans een iets hoger inkomen dan dertigers. En met die leeftijd komt ook de geschiedenis van woningbezit en daarmee de overwaarde/onderwaarde in de vergelijking. Wat dat betreft denk ik dat jullie geval atypisch is.

Tot nu toe is dat in lijn met mijn tweedeling, dat het "hogere segment" in tegenstelling tot het topsegment wordt bevolkt door mensen met inkomens in box 1 en met hypotheken bij de bank. Alleen speelt bij jullie de overwaarde/onderwaarde van een vorig huis kennelijk niet zo sterk mee.

Ik vermoed nog steeds dat de meeste kopers boven de 500k een stuk van de financiering uit overwaarde van een vorige woning halen. Een (gezamenlijk) inkomen waarmee je 6 ton kan lenen zit in de bovenste paar procent van de verdeling, en veel kopers kunnen pas in die prijsklasse terecht nadat de loonontwikkeling wat verder is gestegen; veertigers hebben doorgaans een iets hoger inkomen dan dertigers. En met die leeftijd komt ook de geschiedenis van woningbezit en daarmee de overwaarde/onderwaarde in de vergelijking. Wat dat betreft denk ik dat jullie geval atypisch is.

[ Voor 81% gewijzigd door t_captain op 15-07-2014 09:49 ]

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

Ach, onze situatie is niet exemplarisch en ook niet uitzonderlijk, maar je kunt je voorstellen dat starters die rond 2003-2005 op de koopmarkt kwamen bepaald geen overwaarde hadden Gelukkig kun je sparen en boek je dat verlies af tegen de winst op je volgende aankoop (waardedaling).

Huizen van > 1 miljoen zijn helemaal een 'niche' lijkt me en inderdaad voorbehouden aan mensen met de bijzonder hoge inkomens (advocatuur, eigen baas, oud geld, etc). Weet ook niet of het herstel van een huizenmarkt in deze prijsklasse relevant is. Stel dat de massa zit in huizen rond de 200k en daarna huizen van 300-400k dan ligt daar de focus? Alles wat hoger is valt in de statistische irrelevantie zeg maar

Nb; bedenk me net dat een 2-onder-1-kap in de Haarlemmermeer op sommige plekken al rond de 500k moet doen, dat is wel bijzonder dan.

Huizen van > 1 miljoen zijn helemaal een 'niche' lijkt me en inderdaad voorbehouden aan mensen met de bijzonder hoge inkomens (advocatuur, eigen baas, oud geld, etc). Weet ook niet of het herstel van een huizenmarkt in deze prijsklasse relevant is. Stel dat de massa zit in huizen rond de 200k en daarna huizen van 300-400k dan ligt daar de focus? Alles wat hoger is valt in de statistische irrelevantie zeg maar

Nb; bedenk me net dat een 2-onder-1-kap in de Haarlemmermeer op sommige plekken al rond de 500k moet doen, dat is wel bijzonder dan.

[ Voor 13% gewijzigd door NiGeLaToR op 15-07-2014 09:59 ]

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 22-07 01:12

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Ja....? Moeten we de rest van ons leven depressief blijven totdat er 1 woning/jaar verkocht wordt?

This is my signature. There are many like it, but this one is mine.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Als de NVM nu al met "voorlopige" cijfers moet komen om maar in het nieuws te komen...Maverick schreef op dinsdag 15 juli 2014 @ 10:25:

http://www.nu.nl/geldzake...n-stijgen-35-procent.html

De goednieuwsshow gaat verder....

Verder is verkoopprijs geen prijsindex. Een run op huizen net onder de NHG-grens zat in de verwachting.

- Maverick

- Registratie: Oktober 2001

- Laatst online: 21:05

Mijn zin was neutraal bedoeld, niet sarcastischSeñor Sjon schreef op dinsdag 15 juli 2014 @ 10:33:

Ja....? Moeten we de rest van ons leven depressief blijven totdat er 1 woning/jaar verkocht wordt?

PSN: DutchTrickle PVoutput

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 22-07 01:12

Ok, dit topic heeft een geschiedenis.

This is my signature. There are many like it, but this one is mine.

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

Wat ik me afvraag; in hoeverre is de opmerking dat de huizenprijzen 3,5% stijgen juist? Als er in ene goedkopere huizen gekocht worden zegt het iets over de gemiddelde verkoopprijs en niet over de gemiddelde vraagprijs. Het zou zomaar kunnen dat mensen dus goedkopere huizen kochten ipv dat ze minder betaalden voor hun huis.

Die relatie is er uiteraard wel, maar dat er een causaliteit is maakt het nog niet in ene waar. Zou overigens knap lastig zijn te meten - de feitelijke waarde van een woning en de daling hiervan, maar het gaat me meer om de strekking van zo'n nieuwsbericht - gemiddelde verkoopwaarde ligt hoger, dat maakt je huis nog niet direct meer waard.

Die relatie is er uiteraard wel, maar dat er een causaliteit is maakt het nog niet in ene waar. Zou overigens knap lastig zijn te meten - de feitelijke waarde van een woning en de daling hiervan, maar het gaat me meer om de strekking van zo'n nieuwsbericht - gemiddelde verkoopwaarde ligt hoger, dat maakt je huis nog niet direct meer waard.

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

Ik meen dat NVM rekent met de prijs per vierkante meter woonoppervlak, hoewel het me niet zou verbazen als ze daarvan afwijken als bv het ongewogen gemiddelde van de koopsom een beter getal laat zien

Kadaster werkt met de prijsindex bestaande koopwoningen, waarin een statistische correctie zit om effecten van meer of minder verkoop in bepaalde marktsegmenten te corrigeren.

Kadaster werkt met de prijsindex bestaande koopwoningen, waarin een statistische correctie zit om effecten van meer of minder verkoop in bepaalde marktsegmenten te corrigeren.

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

Ah oke thx, zit dan ws wel in het model verwerkt dus, leek me al vreemd. Dat soort info raakt volledig verloren in nieuwsberichten en kan net zo goed niet zo zijn - conclusies trekken uit causaliteit is best populair

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- Krisp

- Registratie: Oktober 2004

- Niet online

Het Kadaster corrigeert hiervoor in haar vastgoedindex. Ik weet niet of de NVM dat ook doet, maar het lijkt me sterk van niet: anders was de initiële daling bij de NVM veel groter geweest. Het hogere segment komt ook wel op gang, maar zeer beperkt en in bepaalde gebieden in Nederland. De NVM is de afgelopen tijd wat minder betrouwbaar geweest in haar voorspellingen, dus ik wacht de resultaten van het Kadaster komende week met interesse af.NiGeLaToR schreef op dinsdag 15 juli 2014 @ 10:47:

Wat ik me afvraag; in hoeverre is de opmerking dat de huizenprijzen 3,5% stijgen juist? Als er in ene goedkopere huizen gekocht worden zegt het iets over de gemiddelde verkoopprijs en niet over de gemiddelde vraagprijs. Het zou zomaar kunnen dat mensen dus goedkopere huizen kochten ipv dat ze minder betaalden voor hun huis.

Die relatie is er uiteraard wel, maar dat er een causaliteit is maakt het nog niet in ene waar. Zou overigens knap lastig zijn te meten - de feitelijke waarde van een woning en de daling hiervan, maar het gaat me meer om de strekking van zo'n nieuwsbericht - gemiddelde verkoopwaarde ligt hoger, dat maakt je huis nog niet direct meer waard.

Life is what happens to you, while you're busy making other plans (John Lennon)

- JvS

- Registratie: Februari 2000

- Laatst online: 20:33

Ik heb hem zelf ook

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

lol dezelfde discussie komt maar terug en terug.

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Yo, het gaat een stuk beter zeg! Kunnen we dan nu marktvervormende maatregelen zoals schenkingsvrijstellingen en startersleningen per direct afschaffen?

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

Tuurlijk niet, verwacht eerder dat de huurwaardeforfait nog wat procenten omhoog gaat. Beter in een abo-vorm belasting heffen dan gokken op verkoopaantallen van woningen. Beetje commercieel denken, huizenprijzen opdrijven, huurwaardeforfait omhoog en de staatskasomzet gaat als een malleEXX schreef op dinsdag 15 juli 2014 @ 11:32:

Yo, het gaat een stuk beter zeg! Kunnen we dan nu marktvervormende maatregelen zoals schenkingsvrijstellingen en startersleningen per direct afschaffen?

Denk dat ze daar net als met het nemen van deze maatregelen mee wachten. Voor cijfers doorsijpelen richting wijzigen van beleid zijn we wel even verder. Zie ook nooit zo'n maatregelen genomen worden met alvast 'als het 3 kwartalen goed gaat stoppen we er weer mee' ofzo.

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

Voorlopig is het nog maar de NVM die wat roept. Het zijn geen objectieve cijfers, het is marketing. Op basis daarvan kunnen we geen beleid maken of marktontwikkelingen bespreken.

[ Voor 28% gewijzigd door ph4ge op 15-07-2014 13:01 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- frankpaul1

- Registratie: November 2004

- Laatst online: 20-07 11:01

Hele rare conclusie als je dit koppelt met de verhoging van het aantal belastingvrije schenkingen om een huis te kopen. Als wij € 100.000,- kregen keken we waarschijnlijk ook niet zo scherp naar de onderhandeling, maar ben je druk bezig met het kopen van mooi een huis voor eind 2014, daar de regeling dan mogelijk vervalt. Dan wil je mogelijk wel een paar procenten laten schieten. Pas als de schenking weer naar het oude niveau gaat, kan je weer een eerlijk vergelijk uitvoeren.Maverick schreef op dinsdag 15 juli 2014 @ 10:25:

http://www.nu.nl/geldzake...n-stijgen-35-procent.html

De goednieuwsshow gaat verder....

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Wow, dat had ik niet verwacht. Dat het beter ging met de huizenmarkt zal niemand zijn ontgaan, maar dat de prijzen in Amsterdam jaar-op-jaar maarliefst 10,2% zijn gestegen, had ik niet verwacht. Toch de dubbele cijfers en die had (zelfs ik, zullen velen zeggen in dit topic) niet zien aankomen.

Mooi dat het herstel dus door lijkt te zetten. Dubbele cijfers groei hoeft van mij niet, maar helpt natuurlijk wel om de onderwaterhypotheken weg te werken. Dat geeft ook de economie weer een boost

Hopelijk komt het op een gegeven moment wel weer in rustig vaarwater met "hoge" transactieaantallen (want die aantallen mogen nog wel verder omhoog), maar prijzen die zich rond de inflatie ontwikkelen. Dan heb je denk ik een gezonde huizenmarkt, omdat iedereen (kennelijk) verhuist wanneer hij of zij wil, terwijl de markt zelf niet overspannen raakt qua prijzen.

Mooi dat het herstel dus door lijkt te zetten. Dubbele cijfers groei hoeft van mij niet, maar helpt natuurlijk wel om de onderwaterhypotheken weg te werken. Dat geeft ook de economie weer een boost

Hopelijk komt het op een gegeven moment wel weer in rustig vaarwater met "hoge" transactieaantallen (want die aantallen mogen nog wel verder omhoog), maar prijzen die zich rond de inflatie ontwikkelen. Dan heb je denk ik een gezonde huizenmarkt, omdat iedereen (kennelijk) verhuist wanneer hij of zij wil, terwijl de markt zelf niet overspannen raakt qua prijzen.

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 20:47

Luister Kophi Podcast!

Zit me net te bedenken - de grote doomdenkers kunnen meteen de volgende ondergang van de <vulmaarin> alvast gaan voorspellen. Of blijven die nog even in de 'ja-maar-dubbel-dip' hangen?

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Een gezonde huizenmarkt heb je pas als iedereen (koop en huur) daadwerkelijk kan verhuizen als-ie daar behoefte aan heeft. Dat zie ik de komende jaren zo niet decennia niet gebeuren...Oscar Mopperkont schreef op dinsdag 15 juli 2014 @ 14:30:

Hopelijk komt het op een gegeven moment wel weer in rustig vaarwater met "hoge" transactieaantallen (want die aantallen mogen nog wel verder omhoog), maar prijzen die zich rond de inflatie ontwikkelen. Dan heb je denk ik een gezonde huizenmarkt, omdat iedereen (kennelijk) verhuist wanneer hij of zij wil, terwijl de markt zelf niet overspannen raakt qua prijzen.

- TheGhostInc

- Registratie: November 2000

- Niet online

Je ziet dat de regionale verschillen oplopen. Als je naar bijvoorbeeld de prijzen in Londen kijkt, dan zie je dat daar ook 'iets' van locatie in geprijsd zit. In Utrecht/Amsterdam/.... waar het voor de crisis al krap was, daar is het nu niet ineens veel ruimer geworden.NiGeLaToR schreef op dinsdag 15 juli 2014 @ 14:36:

Zit me net te bedenken - de grote doomdenkers kunnen meteen de volgende ondergang van de <vulmaarin> alvast gaan voorspellen. Of blijven die nog even in de 'ja-maar-dubbel-dip' hangen?

Zolang de huizenmarkt krap is blijft de financieringsruimte het belangrijkste bij de prijsbepaling. Als de huizenmarkt ruimte krijgt (zoals in de krimpregio's), dan moet je blij zijn als het blijft bij een dubbele dip.

Maar de huizenprijzen liggen nog steeds boven de (normale/toekomstige) financieringsruimte door verruimde NHG, hogere LTV, startersfaciliteiten en (extreem) lage rente. Stijging hoger dan de inflatie/loonontwikkeling zou ik zelf erg bijzonder vinden.

Maar het positivisme is goed! Gaan meer mensen shoppen en worden de prijzen stabieler en realistischer, wat uiteindelijk voor iedereen goed is.

De aantallen blijven wat mij betreft echt fors achter. Deze 'top'-maand zit qua aantallen nog niet eens op 2/3 wat een beetje gezond zou zijn als je kijkt naar pre-crisis. In dit tempo loopt de voorraad huizen maar langzaam omlaag of zelfs omhoog.Oscar Mopperkont schreef op dinsdag 15 juli 2014 @ 14:30:Hopelijk komt het op een gegeven moment wel weer in rustig vaarwater met "hoge" transactieaantallen (want die aantallen mogen nog wel verder omhoog), maar prijzen die zich rond de inflatie ontwikkelen. Dan heb je denk ik een gezonde huizenmarkt, omdat iedereen (kennelijk) verhuist wanneer hij of zij wil, terwijl de markt zelf niet overspannen raakt qua prijzen.

[ Voor 23% gewijzigd door TheGhostInc op 15-07-2014 16:56 ]

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

De aantallen waren dan ook fors naar beneden gegaan. Zoals al vaker opgemerkt, de huizenmarkt is min of meer een trein die niet in één dag van 0 naar 100 kan gaan. De weg omhoog is qua transactieaantallen al ingezet en de prijs volgt nu ook (en voor sommige gebieden zelfs erg fors). Het zal ongetwijfeld nog wel 1 of 2 jaar duren voordat een en ander weer op een gezonder niveau is.TheGhostInc schreef op dinsdag 15 juli 2014 @ 16:52:

De aantallen blijven wat mij betreft echt fors achter. Deze 'top'-maand zit qua aantallen nog niet eens op 2/3 wat een beetje gezond zou zijn als je kijkt naar pre-crisis. In dit tempo loopt de voorraad huizen maar langzaam omlaag of zelfs omhoog.

Herstel? De bubbel wordt weer opnieuw opgepompt en de rat race wordt weer begonnen.Oscar Mopperkont schreef op dinsdag 15 juli 2014 @ 14:30:

Mooi dat het herstel dus door lijkt te zetten. Dubbele cijfers groei hoeft van mij niet, maar helpt natuurlijk wel om de onderwaterhypotheken weg te werken. Dat geeft ook de economie weer een boost

Ontzettend nadelig voor de mensen die in de hoogtijdagen van de markt hebben gekocht maar dat kan gebeuren.

Herstel van de huizenprijzen zie ik meer dat ze weer naar een "normaal" niveua gaan. Dat houdt dus in dat ze niet terug naar de top van voorheen gaan maar naar de periode van daar voor. Toen met opeens groter wou gaan wonen, banken twee inkomens mee gingen nemen, toen begon het probleem. Dat probleem bestaat nog steeds en zie ik, helaas, ook niet verdwijnen.

De neerwaartse correctie lijkt nog niet voldoende ingekomen te zijn. Vanuit mijn optiek helaas en de overheid houdt dat netjes in stand door middel van lapmiddelen als de 100k vrije schenking

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Het zou zomaar kunnen dat we op de 'Return to "normal"' zitten:Napo schreef op dinsdag 15 juli 2014 @ 18:10:

De neerwaartse correctie lijkt nog niet voldoende ingekomen te zijn. Vanuit mijn optiek helaas en de overheid houdt dat netjes in stand door middel van lapmiddelen als de 100k vrije schenking

De makelaars zijn sinds 2008 de Denial-fase blijven hangen. Fear en Capitulation hebben we nog niet gezien. En we zitten nog ver van de "mean" af.

Met name als het moment komt dat de ECB de rente (die van zo'n 5% naar 0,15% is gegaan; 30 keer zo weinig!) weer laat stijgen.

[ Voor 11% gewijzigd door RemcoDelft op 15-07-2014 18:34 ]

- JvS

- Registratie: Februari 2000

- Laatst online: 20:33

Ik heb hem zelf ook

Vergeet niet dat er weer een piekperiode is nu he? Doordat de NVM grens naar beneden gaat / is, is het voorjaar van 2014 weer een tijd dat verkopen van Q3 naar voren gehaald worden. Desondanks een goed kwartaal, beter dan Q4 2012 (toen de hypotheekvorm aflossen verplicht werd) en ook beter dan Q4 2013, dat is wel goed.Oscar Mopperkont schreef op dinsdag 15 juli 2014 @ 17:08:

[...]

De aantallen waren dan ook fors naar beneden gegaan. Zoals al vaker opgemerkt, de huizenmarkt is min of meer een trein die niet in één dag van 0 naar 100 kan gaan. De weg omhoog is qua transactieaantallen al ingezet en de prijs volgt nu ook (en voor sommige gebieden zelfs erg fors). Het zal ongetwijfeld nog wel 1 of 2 jaar duren voordat een en ander weer op een gezonder niveau is.

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

De markt was overspannen waardoor de prijzen te hoog lagen, toen kwam er een ontzettende crisis, allemaal maatregelen die de koopkracht van kopers aantastten, waardoor het sentiment snel omsloeg en we ineens te maken kregen met veel te lage transactieaantallen en een markt die helemaal stil lag met daarbij behorende lage prijzen. Je ziet nu dat de transactieaantallen weer toenemen en de prijzen zich ook wat lijken te normaliseren. Bubbel bekt natuurlijk lekker, maar er lijkt vooralsnog helemaal niks te worden opgepompt. Daar zijn de prijzen en transactieaantallen simpelweg niet naar. Er staat bovendien nog genoeg te koop, de HRA wordt jaarlijks beperkt en de maximale koopsom ook. Denk dus niet dat we dezelfde continue prijsstijgingen krijgen als de stijgingen sinds halverwege jaren 90 die het gevolg waren van verruiming van het beleid.Napo schreef op dinsdag 15 juli 2014 @ 18:10:

Herstel? De bubbel wordt weer opnieuw opgepompt en de rat race wordt weer begonnen.

Ontzettend nadelig voor de mensen die in de hoogtijdagen van de markt hebben gekocht maar dat kan gebeuren.

- JvS

- Registratie: Februari 2000

- Laatst online: 20:33

Ik heb hem zelf ook

Dat denk ik ook niet. Rente kan ook alleen maar stijgen. Maar ik denk niet dat dat zo snel gaat gebeuren (dan worden staatsschulden ineens onbetaalbaar).

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Dat de rente alleen maar kan stijgen, is al vaker gezegd en niet waar gebleken

Maar ik ben het wel met je eens dat de rente niet heel veel meer kan dalen. Bovendien zal de rente wel weer omhoog worden aangepast, zodra de economie weer beter gaat draaien. Dat zal inderdaad ook een drukkend effect hebben op de prijzen. Ik ben er dus niet zo bang voor dat we weer snel een overspannen markt zouden krijgen, laat staan dat er ineens een "bubbel" zou ontstaan.

Maar ik ben het wel met je eens dat de rente niet heel veel meer kan dalen. Bovendien zal de rente wel weer omhoog worden aangepast, zodra de economie weer beter gaat draaien. Dat zal inderdaad ook een drukkend effect hebben op de prijzen. Ik ben er dus niet zo bang voor dat we weer snel een overspannen markt zouden krijgen, laat staan dat er ineens een "bubbel" zou ontstaan.

Als de prijzen in de komende 2 jaar naar een gezond niveau zouden gaan kan bijna niemand meer verhuizen vanwege veel te veel restschuldOscar Mopperkont schreef op dinsdag 15 juli 2014 @ 17:08:

[...]

De aantallen waren dan ook fors naar beneden gegaan. Zoals al vaker opgemerkt, de huizenmarkt is min of meer een trein die niet in één dag van 0 naar 100 kan gaan. De weg omhoog is qua transactieaantallen al ingezet en de prijs volgt nu ook (en voor sommige gebieden zelfs erg fors). Het zal ongetwijfeld nog wel 1 of 2 jaar duren voordat een en ander weer op een gezonder niveau is.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Ik had het daar primair over transactieaantallenBartjuh schreef op dinsdag 15 juli 2014 @ 19:21:

[...]

Als de prijzen in de komende 2 jaar naar een gezond niveau zouden gaan kan bijna niemand meer verhuizen vanwege veel te veel restschuld

Los daarvan: qua prijzen zaten we in 2008 te hoog (overspannen markt) en daarna door gewijzigde omstandigheden en maatregelen is de markt op zoek gegaan naar een nieuw evenwicht, maar daarin lijkt het ook weer een beetje omlaag te zijn doorgeschoten. Een klein beetje opveren kan dus best.

- merauder

- Registratie: November 2005

- Laatst online: 21-02 22:45

Wat mij opvalt is dat de ECHT mooie en netjes afgewerkte woningen nog steeds wel verkopen voor veel geld. Mocht ik ooit mijn huidige woning gaan verkopen, dan weet ik zeker dat ik vooraf een stukadoor, schilder, hovenier, stoffeerder, meubelzaak en schoonmaker laat langskomen. Veel DHZ werk haalt het helaas nog steeds niet bij wat de vakman aflevert.

- TheGhostInc

- Registratie: November 2000

- Niet online

Dit...merauder schreef op dinsdag 15 juli 2014 @ 21:41:

[...]

Veel DHZ werk haalt het helaas nog steeds niet bij wat de vakman aflevert.

Mijn zus heeft net een woning gekocht die er 'redelijk' netjes bij lag, maar er was 'wat' gehobbyd, eindresultaat:

Bijna alle CV buizen eruit & vernieuwd

Nieuwe waterleidingen door het halve huis tegen legionella/dood water.

Elektriciteit volledig uitgebreid incl. nieuwe groepenkast.

Vloeren & muren allemaal opnieuw.

Als het geen vakwerk is, dan neigt het bijna meteen naar prutswerk, dat bij de eerste de beste aanpassing gewoon helemaal opnieuw moet. Dan maakt het bijna niet meer uit of de badkamer 5, 10 of 20 jaar oud is, dan moet alles eruit!

Een woning die er dus 'redelijk' uit ziet is dus bijna gelijk aan een complete bouwval (die constructief goed is). Een kamer stuccen omdat hij niet zo netjes is, of omdat er geen stucwerk meer op de muur zit is even duur.

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 16:00

Wat een vertrouwen in "de vakman" hier. Zie zelf vaak genoeg prutswerk van de zogenaamd gekwalificeerde lui. En een zorgvuldige doe-het-zelfer kan volgens mij best net werk afleveren. YMMV.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

De kadastercijfers zijn bijgewerkt.

Wat opvalt: als je naar de leeftijdsopbouw van de kopers kijkt (jaar op jaar cijfer), zie je dat vooral 55+ meer woningen koopt.

Wat opvalt: als je naar de leeftijdsopbouw van de kopers kijkt (jaar op jaar cijfer), zie je dat vooral 55+ meer woningen koopt.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

Dat kan ik wel plaatsen.

Starters zijn door de crisis heen redelijk doorgegaan met woningen kopen. Daar zie je dus geen plotselinge opleving.

55+ bezit vaak al meer dan 20 jaar een eigen huis. De prijzen staan op niveau 2003, deze kopers zijn dus nog een stuk goedkoper ingestapt. Bovendien is deze generatie waarschijnlijk ingestapt voor de aflossingsvrij-hype piekte en hebben ze dus ook jarenlang in kapitaalverzekeringen gestort. Deze kopers vertegenwoordigen dus ondanks de recente 20% prijsdaling nog steeds een forse overwaarde.

De tussenliggende generatie is de generatie die onder water of nauwelijks boven water staat. Die wacht nog even.

Starters zijn door de crisis heen redelijk doorgegaan met woningen kopen. Daar zie je dus geen plotselinge opleving.

55+ bezit vaak al meer dan 20 jaar een eigen huis. De prijzen staan op niveau 2003, deze kopers zijn dus nog een stuk goedkoper ingestapt. Bovendien is deze generatie waarschijnlijk ingestapt voor de aflossingsvrij-hype piekte en hebben ze dus ook jarenlang in kapitaalverzekeringen gestort. Deze kopers vertegenwoordigen dus ondanks de recente 20% prijsdaling nog steeds een forse overwaarde.

De tussenliggende generatie is de generatie die onder water of nauwelijks boven water staat. Die wacht nog even.

- JvS

- Registratie: Februari 2000

- Laatst online: 20:33

Ik heb hem zelf ook

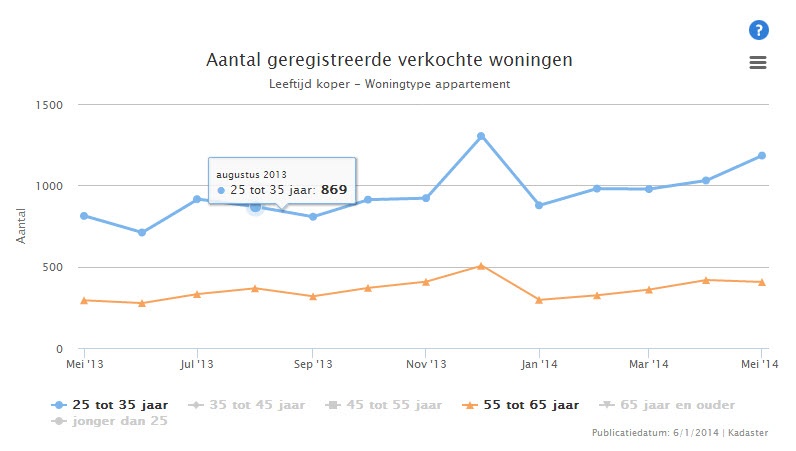

In welke grafiek zie je dat? Ik zou juist zeggen dat 25-35 stijgt.EXX schreef op woensdag 16 juli 2014 @ 14:48:

De kadastercijfers zijn bijgewerkt.

Wat opvalt: als je naar de leeftijdsopbouw van de kopers kijkt (jaar op jaar cijfer), zie je dat vooral 55+ meer woningen koopt.

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

Deze twee grafieken gaan min of meer dezelfde kant op (als je ze allebei op relatieve schaal plot. Zit de magie bij 65+?

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Even op het jaar-op-jaar knopje drukken rechts onderaan.JvS schreef op woensdag 16 juli 2014 @ 15:17:

[...]

In welke grafiek zie je dat? Ik zou juist zeggen dat 25-35 stijgt.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 22-07 01:12

Dat zijn alleen appartementen overigens.

This is my signature. There are many like it, but this one is mine.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Rechts boven even 'Totaal' selecteren.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

Ja idd! Veelal zijn het ongelooflijke prutsers, je moet het echt treffen wil je een vakman tegenkomen.Terpen Tijn schreef op dinsdag 15 juli 2014 @ 22:06:

Wat een vertrouwen in "de vakman" hier. Zie zelf vaak genoeg prutswerk van de zogenaamd gekwalificeerde lui. En een zorgvuldige doe-het-zelfer kan volgens mij best net werk afleveren. YMMV.

Mijn vader had een nieuwe wc laten aanleggen incl. tegels en alles. Als hij er niet continu bij was geweest was het faliekant misgegaan. Gat verkeerd geboord, verkeerd reservoir (te diep) waren ze aan het installeren, en wc op verkeerde hoogte. Maar ook schilderwerk aan hout buiten huis, snel een laagje erop en klaar. Itt schuren, schoonmaken, en 3 lagen als je het zelf doet.

Mijn motto is juist: als je het goed wil hebben, moet je het zelf doen. En dit geldt bij uitstek in de bouw.

- TheGhostInc

- Registratie: November 2000

- Niet online

Ik had het dan ook over vakwerkTerpen Tijn schreef op dinsdag 15 juli 2014 @ 22:06:

Wat een vertrouwen in "de vakman" hier. Zie zelf vaak genoeg prutswerk van de zogenaamd gekwalificeerde lui. En een zorgvuldige doe-het-zelfer kan volgens mij best net werk afleveren. YMMV.

Vandaag ook geklust, maar dat materiaal komt gelukkig niet bij de bouwmarkt vandaan, daardoor werkt het fijner en met een beetje aandacht zit het zo snoeistrak erin, dan neigt het naar vakwerk (altijd afwachten wat de volgende vakman zegt, als die onder de indruk is zonder info weet ik genoeg

Maar hier kwam ik ook een loodgieter tegen die alles in minimaal 2x moet doen, dus lekkages, scheve dingen, verkeerd plaatsen, het niet aangesloten krijgen... zo'n man wil je ook gewoon z'n gereedschap afpakken.

De getallen van het kadaster vallen een beetje tegen, had nog iets meer 'piek' verwacht. Nu komt sowieso de komkommertijd, dus het zal er niet snel veel beter op worden.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

CBS-cijfers zijn beschikbaar, dus tijd voor nieuwe grafieken. Kijk zelf maar welke je het duidelijkst vindt.

Overzicht:

Relatieve verandering verkoopprijs en prijsindex t.o.v. 12 maanden eerder:

De verkoopprijs stijgt de laatste maanden aanzienlijk harder dan de verkoopprijs. Dit valt te rijmen met de toename van belastingvrije schenkingen (17 keer zo hoog als 3 jaar geleden) en het verlagen van de NHG-grens per 1 juli 2014. Er werden de afgelopen maanden dus duurdere woningen verkocht. Je kan speculeren of dit van tijdelijke aard is.

Aantal verkopen per 12 maanden (lopend gemiddelde):

CBS prijsindex:

Ik begin me nu af te vragen of de prijsindex wel wordt gecorrigeerd voor inflatie. De index nu is 135% hoger dan in 1995, terwijl de huizenprijzen na inflatie "slechts" 68% hoger zijn. Ik zou dus zeggen dat inflatie niet in de prijsindex zit, en dat zou de prijsindex knap waardeloos maken voor langere termijn vergelijking.

Ter discussie: de prijsindex gecorrigeerd voor inflatie:

Geeft dit wellicht de werkelijke prijsstijging en -daling beter weer?

Overzicht:

Relatieve verandering verkoopprijs en prijsindex t.o.v. 12 maanden eerder:

De verkoopprijs stijgt de laatste maanden aanzienlijk harder dan de verkoopprijs. Dit valt te rijmen met de toename van belastingvrije schenkingen (17 keer zo hoog als 3 jaar geleden) en het verlagen van de NHG-grens per 1 juli 2014. Er werden de afgelopen maanden dus duurdere woningen verkocht. Je kan speculeren of dit van tijdelijke aard is.

Aantal verkopen per 12 maanden (lopend gemiddelde):

CBS prijsindex:

Ik begin me nu af te vragen of de prijsindex wel wordt gecorrigeerd voor inflatie. De index nu is 135% hoger dan in 1995, terwijl de huizenprijzen na inflatie "slechts" 68% hoger zijn. Ik zou dus zeggen dat inflatie niet in de prijsindex zit, en dat zou de prijsindex knap waardeloos maken voor langere termijn vergelijking.

Ter discussie: de prijsindex gecorrigeerd voor inflatie:

Geeft dit wellicht de werkelijke prijsstijging en -daling beter weer?

[ Voor 19% gewijzigd door RemcoDelft op 21-07-2014 11:08 ]

- t_captain

- Registratie: Juli 2007

- Laatst online: 15:05

Qua data is dat wel een relevante grafiek, alleen is de tijd iets te kort (20 jaar op een markt met een cyclus van ongeveer 30). Daardoor laat deze grafiek een andere trend zien afhankelijk van het jaar waarin je hem plot.

- TheGhostInc

- Registratie: November 2000

- Niet online

Alleen de NHG-grens verschuiving is echt in deze periode, de schenkingen lopen al veel langer en gaan nog een tijdje door. Ook was het familiebank idee (wat praktisch hetzelfde is) al langer een optie.RemcoDelft schreef op maandag 21 juli 2014 @ 11:02:

Relatieve verandering verkoopprijs en prijsindex t.o.v. 12 maanden eerder:

[afbeelding]

De verkoopprijs stijgt de laatste maanden aanzienlijk harder dan de verkoopprijs. Dit valt te rijmen met de toename van belastingvrije schenkingen (17 keer zo hoog als 3 jaar geleden) en het verlagen van de NHG-grens per 1 juli 2014. Er werden de afgelopen maanden dus duurdere woningen verkocht. Je kan speculeren of dit van tijdelijke aard is.

Wat mij vooral opvalt is de grilligheid van de grafiek (en de rest van de grafieken zijn juist vrij vlak). Allerlei tijdelijke effecten zorgen voor veel beweging, terwijl de algehele trend niet zoveel doet.

Overigens wantrouw ik wel een beetje de prijs index (waar een of andere magische berekening achter zit), er staat nog steeds veel (heel lang) te koop, terwijl de huidige verkopen ook steeds meer 'snelle' verkopen zijn van courante & goed geprijsde woningen. Ik ben benieuwd of dit allemaal tot uiting komt in de index, of dat de index net zo goed de waan van de (verkoop) dag volgt.

De index is niet gecompenseerd voor inflatie volgens mij, althans ik kan het nergens vinden. Dat zou dus beteken dat de werkelijke waardedaling harder is gegaan. Klopt ook wel met de berichten dat het volgen van inflatie gezond zou zijn, dan blijft je huis evenveel waard.

De index is inderdaad ook niet ideaal. Midden in 2012 werd de berekeningsmethode aangepast. Op dat moment werd ook de tool waarmee je globaal de waarde van je huis kon berekenen stop gezet. Dit soort streken zullen wellicht een logische en onafhankelijke verklaring hebben, maar in het licht van de zeer gekleurde informatievoorziening rond de woningmarkt is het inderdaad verdacht.

De index is inderdaad ook niet ideaal. Midden in 2012 werd de berekeningsmethode aangepast. Op dat moment werd ook de tool waarmee je globaal de waarde van je huis kon berekenen stop gezet. Dit soort streken zullen wellicht een logische en onafhankelijke verklaring hebben, maar in het licht van de zeer gekleurde informatievoorziening rond de woningmarkt is het inderdaad verdacht.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- merauder

- Registratie: November 2005

- Laatst online: 21-02 22:45

Niet iedereen is gezegend met een paar rechterhanden of super veelzijdig.. Electra aanleggen, of een CV installatie bouwen 'doe ik wel even', maar alles wat je moet smeren loopt bij mij uit in een puinhoop.Bartjuh schreef op woensdag 16 juli 2014 @ 20:13:

Ja idd! Veelal zijn het ongelooflijke prutsers, je moet het echt treffen wil je een vakman tegenkomen.

Mijn vader had een nieuwe wc laten aanleggen incl. tegels en alles. Als hij er niet continu bij was geweest was het faliekant misgegaan. Gat verkeerd geboord, verkeerd reservoir (te diep) waren ze aan het installeren, en wc op verkeerde hoogte. Maar ook schilderwerk aan hout buiten huis, snel een laagje erop en klaar. Itt schuren, schoonmaken, en 3 lagen als je het zelf doet.

Mijn motto is juist: als je het goed wil hebben, moet je het zelf doen. En dit geldt bij uitstek in de bouw.

- beschuitfluiter

- Registratie: Augustus 2001

- Laatst online: 20-07 15:44

to the batmobile,let's go

:strip_icc():strip_exif()/u/32933/18.jpg?f=community)

Ik ben vooral benieuwd wat er vanaf 1-1-2015 gaat gebeuren wanneer de schenkingen af zijn, er weer minder geleend kan worden en de volgende ronde bezuinigingen zijn tol gaan eisen.

Al met al geloof ik nog steeds niet dat we het ergste gehad hebben en dat ook de rente verder kan gaan dalen. Zolang Draghi niet voornemens is de rente naar boven bij te stellen zal de Hypotheekrente ook verder dalen.

Al met al geloof ik nog steeds niet dat we het ergste gehad hebben en dat ook de rente verder kan gaan dalen. Zolang Draghi niet voornemens is de rente naar boven bij te stellen zal de Hypotheekrente ook verder dalen.

¯\_(ツ)_/¯

- TheGhostInc

- Registratie: November 2000

- Niet online

Die eerste effecten zullen waarschijnlijk al in Q3 & Q4 zichtbaar worden, door de lagere NHG grens en een paar rustige maanden verwacht ik dat de piek al wel zo'n beetje is geweest.beschuitfluiter schreef op woensdag 23 juli 2014 @ 12:32:

Ik ben vooral benieuwd wat er vanaf 1-1-2015 gaat gebeuren wanneer de schenkingen af zijn, er weer minder geleend kan worden en de volgende ronde bezuinigingen zijn tol gaan eisen.

We zitten eigenlijk al op een super hoog niveau qua verkopen als je bedenkt dat ruim 1/3 van de woningen zwaar onder water staan. Ik verwacht overigens geen diep rode cijfers, maar nog wel een prijsdruk naar beneden en een kopersmarkt (in het hogere segment). Alleen in bepaalde wijken/steden zal de prijsdruk weer oplopen, met wat meer prijsdifferentiatie tot gevolg.

Verdere rentedalingen hebben weinig effect, alles kortlopend geeft een rekenrente van 4%, ga je naar 10 jaar vast dan zul je altijd nog een stukje winst/onzekerheid/verwachting e.d. hebben.Al met al geloof ik nog steeds niet dat we het ergste gehad hebben en dat ook de rente verder kan gaan dalen. Zolang Draghi niet voornemens is de rente naar boven bij te stellen zal de Hypotheekrente ook verder dalen.

Maar los daarvan, eigenlijk is een lage rentestand nu juist goed voor het herstel, doordat mensen makkelijk meer kunnen lenen zijn restschulden en hoge prijzen een kleiner probleem. Juist als de rente weer iets zou opveren gaan we weer meer prijsdruk krijgen. (Dus even los wat de gewenste situatie is)

Even trouwens nog een berichtje dat ik nog niet had langs zien komen:

Rabobank: veel woningen vanzelf weer 'boven water'

Volgens mij hebben ze die zwaluw gekonfijt op de BBQ gelegd, want volgens hun is volgend jaar de stijging van de huizenprijzen alweer 2%... we moeten blij zijn als de inflatie & groei een beetje richting die waarde gaan, die huizenprijzen hebben genoeg reden om de groei en inflatie de komende jaren niet bij te gaan houden....

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Is dat dezelfde Rabobank die nog niet zo lang geleden aangaf geen voorspellingen meer te doen over de prijsontwikkeling op de huizenmarkt?

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

De voorspelling van de Rabo is niet heel gek. Ik verwacht ook geen jarenlange double digit cijfers groei, maar net zoals de huizenprijs in 2008 te hoog was door een overspannen markt is de markt de laatste jaren weer wat de andere kant opgeslagen, hoewel de grootste economische crisis sinda de jaren 30 en alle prijsdrukkende maatregelen van de overheid een correctie naar beneden zeker rechtvaardigden. Een voorspelling van een prijsstijging voor volgend jaar die ongeveer gelijk is met de inflatie is i.m.o. best reëel.

Waar moet die stijging dan vandaan komen? Oprechte vraag.

Ik zie namelijk de kostbare tijdelijke steunmaatregelen verdwijnen, de leennormen weer strenger worden en de variabele invloeden (rente, weer, vertrouwen) kunnen ook haast niet beter.

Verder vraag ik me ook af waarop je baseert dat de correctie te groot is? In de transactie aantallen ben ik het eens, maar waar haal je dat vandaan voor de prijs? De stijging in 1999 alleen was al bijna net zo groot als de correctie die we nu hebben gehad. Verschillende onafhankelijke buitenlandse partijen denken nog steeds aan 20-30 procent te hoge prijzen op dit moment.

In Nederland hakt de daling er relatief hard in omdat we gigantisch veel lenen en weinig tot niks aflossen, maar vergeleken met de stijging in het recente verleden, correcties in het verleden of recent correcties in het buitenland is een daling van 20% echt niet iets unieks.

Leuk dit soort uitspraken, maar waar komt dat vandaan?

Ik zie namelijk de kostbare tijdelijke steunmaatregelen verdwijnen, de leennormen weer strenger worden en de variabele invloeden (rente, weer, vertrouwen) kunnen ook haast niet beter.

Verder vraag ik me ook af waarop je baseert dat de correctie te groot is? In de transactie aantallen ben ik het eens, maar waar haal je dat vandaan voor de prijs? De stijging in 1999 alleen was al bijna net zo groot als de correctie die we nu hebben gehad. Verschillende onafhankelijke buitenlandse partijen denken nog steeds aan 20-30 procent te hoge prijzen op dit moment.

In Nederland hakt de daling er relatief hard in omdat we gigantisch veel lenen en weinig tot niks aflossen, maar vergeleken met de stijging in het recente verleden, correcties in het verleden of recent correcties in het buitenland is een daling van 20% echt niet iets unieks.

Leuk dit soort uitspraken, maar waar komt dat vandaan?

[ Voor 16% gewijzigd door ph4ge op 24-07-2014 09:52 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Er is iets belangrijks veranderd na de crisis: huren is veel duurder geworden. De keuze om je eerste woning te gaan kopen is mede afhankelijk van het financiele plaatje van kopen vs huren. Een paar veranderingen:

1) Wegvallen aflossingsvrije hypotheek

2) Huizenprijzen zijn sterk gedaald

3) Lage rente

4) Huurpijzen zijn flink gestegen

5) Minder aanbod huurwoningen door verkoop door cooperaties (ben ik niet zeker van).

Nr 2 en 3 (over)compenseren nummer 1. Met nummer 4 probeert minister Blok volgens mij het goedkope segement van de koopmarkt in stand te houden. Het plaatje kopen vs huren wordt daarom steeds gunstiger voor kopen.

Nederlanders kijken naar kopen vs huren. Buitenlanders kijken waarschijlijk meer naar het ratio woonkosten tov besteedbaar inkomen.

1) Wegvallen aflossingsvrije hypotheek

2) Huizenprijzen zijn sterk gedaald

3) Lage rente

4) Huurpijzen zijn flink gestegen

5) Minder aanbod huurwoningen door verkoop door cooperaties (ben ik niet zeker van).

Nr 2 en 3 (over)compenseren nummer 1. Met nummer 4 probeert minister Blok volgens mij het goedkope segement van de koopmarkt in stand te houden. Het plaatje kopen vs huren wordt daarom steeds gunstiger voor kopen.

Nederlanders kijken naar kopen vs huren. Buitenlanders kijken waarschijlijk meer naar het ratio woonkosten tov besteedbaar inkomen.

- Krisp

- Registratie: Oktober 2004

- Niet online

Ik denk dat de landelijke huizenprijzen redelijk gelijk zullen blijven, maar dat de regionale verschillen groter worden. De vraag naar huizen in de Randstad is erg groot en nu kopers 'het licht hebben gezien' gaat het daar heel hard. Kopers worden inderdaad bang om de boot te missen, zo merk ik.

Buiten de Randstad is het eerder tegenovergesteld. Daar (en dat blijkt ook uit verschillende topics op GoT) zijn verkopers bang de koper mis te lopen. Ook zie ik verkopers steeds meer aandacht vragen voor hun huis. Er circuleren verschillende huizen op Facebook waar geld/goederen weggegeven worden als een koper gevonden wordt.

Ik geloof zelf niet echt in het idee dat schenkingen de markt verstoren. Wellicht gaat de gemiddelde prijs omhoog, maar dat is vooral omdat kopers domweg meer te besteden hebben. De huizenprijsindex staat ondertussen hoegenaamd gelijk. Hetzelfde geldt voor startersleningen, maar dan omdat het volume domweg te klein is.

Voorlopig vind ik de belangrijkste ontwikkeling de als maar stijgende huur. Ik zie mensen alles doen om maar niet te hoeven huren, omdat dat gewoon heel duur is - en terecht. Zolang huren zo duur is dat je er zelfs een lichte daling in de huizenprijs in kunt verdisconteren, gaat niemand met een vaste baan dat doen. Wat mij betreft is de hoge huurprijzen dan ook het eerste wat dit kabinet moet gaan aanpakken wil men Nederland welvarender maken, in plaat van armer.

Buiten de Randstad is het eerder tegenovergesteld. Daar (en dat blijkt ook uit verschillende topics op GoT) zijn verkopers bang de koper mis te lopen. Ook zie ik verkopers steeds meer aandacht vragen voor hun huis. Er circuleren verschillende huizen op Facebook waar geld/goederen weggegeven worden als een koper gevonden wordt.

Ik geloof zelf niet echt in het idee dat schenkingen de markt verstoren. Wellicht gaat de gemiddelde prijs omhoog, maar dat is vooral omdat kopers domweg meer te besteden hebben. De huizenprijsindex staat ondertussen hoegenaamd gelijk. Hetzelfde geldt voor startersleningen, maar dan omdat het volume domweg te klein is.

Voorlopig vind ik de belangrijkste ontwikkeling de als maar stijgende huur. Ik zie mensen alles doen om maar niet te hoeven huren, omdat dat gewoon heel duur is - en terecht. Zolang huren zo duur is dat je er zelfs een lichte daling in de huizenprijs in kunt verdisconteren, gaat niemand met een vaste baan dat doen. Wat mij betreft is de hoge huurprijzen dan ook het eerste wat dit kabinet moet gaan aanpakken wil men Nederland welvarender maken, in plaat van armer.

[ Voor 3% gewijzigd door Krisp op 24-07-2014 10:27 ]

Life is what happens to you, while you're busy making other plans (John Lennon)

@ ph@ge: het is inflatie i.c.m. aflossingen

Op basis van de huidige algemeen geaccepteerde economische modellen zullen huizen vanzelf niet meer onder water staan, omdat daarin inflatie een gegeven is.

Als ik mijn eigen situatie als voorbeeld neem (ik heb gedeeltelijk aflossingsvrij) dan ga ik even uit van 4 scenario's:

A. Ik los niets af, er is jaarlijks 1% inflatie, en de huizenprijzen stijgen jaarlijks met 0,5%

B. Ik los niets af, er is jaarlijks 2% inflatie, en de huizenprijzen stijgen jaarlijks met 1%

C. Ik los ruim de helft af, er is jaarlijks 1% inflatie, en de huizenprijzen stijgen jaarlijks met 0,5%

D. Ik los ruim de helft af, er is jaarlijks 2% inflatie, en de huizenprijzen stijgen jaarlijks met 1%

Op dit moment is mijn huis ruim 16% minder waard dan m'n hypotheek hoog is. (17,5% zonder m'n spaardeel)

Zolang duurt het bij elk scenario voordat mijn huis niet meer onder water staat:

A: 37 jaar

B: 18 jaar

C: 9 jaar

D: 7 jaar

Op het moment dat de salarissen met de inflatie mee stijgen houd ik elk jaar iets meer geld over, want mijn woonlasten dalen relatief gezien, dus dan zal het nog sneller 'opgelost' kunnen zijn.

Op basis van de economische modellen is het dus net zo logisch als roepen dat water nat is En hoewel ik zelf nogal twijfels heb of eeuwige groei/ inflatie wel realistisch is, gaan de economische modellen daar wel van uit én als eenmaal blijkt dat die niet houdbaar zijn, vermoed ik dat iedereen wel wat anders aan zijn hoofd heeft dan de betaalbaarheid van z'n woning. Daarom maak ik me er ook totaal niet druk om dat m'n huis onder water staat. Zolang de overheid maar voorkomt dat er een nieuwe bubbel ontstaat.

Op basis van de huidige algemeen geaccepteerde economische modellen zullen huizen vanzelf niet meer onder water staan, omdat daarin inflatie een gegeven is.

Als ik mijn eigen situatie als voorbeeld neem (ik heb gedeeltelijk aflossingsvrij) dan ga ik even uit van 4 scenario's:

A. Ik los niets af, er is jaarlijks 1% inflatie, en de huizenprijzen stijgen jaarlijks met 0,5%

B. Ik los niets af, er is jaarlijks 2% inflatie, en de huizenprijzen stijgen jaarlijks met 1%

C. Ik los ruim de helft af, er is jaarlijks 1% inflatie, en de huizenprijzen stijgen jaarlijks met 0,5%

D. Ik los ruim de helft af, er is jaarlijks 2% inflatie, en de huizenprijzen stijgen jaarlijks met 1%

Op dit moment is mijn huis ruim 16% minder waard dan m'n hypotheek hoog is. (17,5% zonder m'n spaardeel)

Zolang duurt het bij elk scenario voordat mijn huis niet meer onder water staat:

A: 37 jaar

B: 18 jaar

C: 9 jaar

D: 7 jaar

Op het moment dat de salarissen met de inflatie mee stijgen houd ik elk jaar iets meer geld over, want mijn woonlasten dalen relatief gezien, dus dan zal het nog sneller 'opgelost' kunnen zijn.

Op basis van de economische modellen is het dus net zo logisch als roepen dat water nat is

- EricChang

- Registratie: Augustus 2013

- Laatst online: 19-07 15:57

Ik vraag me ook af hoe de Rabobank erbij komt dat de huizenprijzen te laag zijn. Dat wordt totaal niet onderbouwd.

http://nos.nl/artikel/678650-huurders-vaker-in-de-knel.html

Zelf denk ik dat we zo langzamerhand een scherpere tweedeling beginnen te zien dan dat voorheen in NL was:

Er zijn veel mensen die moeite hebben om rond te komen en de woningmarkt niet vlot gaan trekken.

Er zijn ook veel mensen die ontzettend veel spaargeld hebben (spaartegoeden zijn nog steeds erg hoog, zie http://statline.cbs.nl/St...DM=SLnl&PA=7116SHFO&LA=nl) en/of goeie banen. Deze mensen hebben zeker wel mogelijkheden op de woningmarkt. Hier speelt het 'vertrouwen' natuurlijk een rol en deze mensen zullen nu minder voorzichtig zijn dan voorheen.

Door deze tweedeling zijn de meningen ook erg verdeeld. Sommige mensen zitten in een omgeving waar het allemaal 'slecht' gaat en focussen op het slechte nieuws, maar anderen voelen amper iets van de crisis omdat ze een stevig inkomen hebben en hun baan niet op de tocht staat.

Wat denken jullie?

http://nos.nl/artikel/678650-huurders-vaker-in-de-knel.html

Zelf denk ik dat we zo langzamerhand een scherpere tweedeling beginnen te zien dan dat voorheen in NL was:

Er zijn veel mensen die moeite hebben om rond te komen en de woningmarkt niet vlot gaan trekken.

Er zijn ook veel mensen die ontzettend veel spaargeld hebben (spaartegoeden zijn nog steeds erg hoog, zie http://statline.cbs.nl/St...DM=SLnl&PA=7116SHFO&LA=nl) en/of goeie banen. Deze mensen hebben zeker wel mogelijkheden op de woningmarkt. Hier speelt het 'vertrouwen' natuurlijk een rol en deze mensen zullen nu minder voorzichtig zijn dan voorheen.

Door deze tweedeling zijn de meningen ook erg verdeeld. Sommige mensen zitten in een omgeving waar het allemaal 'slecht' gaat en focussen op het slechte nieuws, maar anderen voelen amper iets van de crisis omdat ze een stevig inkomen hebben en hun baan niet op de tocht staat.

Wat denken jullie?

Grappig, dat is toch de definitie van verstoren? Het is vrij simpel, als er meer geld in de markt komt stijgen de prijzen en als er minder geld in de markt komt dalen ze.Krisp schreef op donderdag 24 juli 2014 @ 10:26:

Ik geloof zelf niet echt in het idee dat schenkingen de markt verstoren. Wellicht gaat de gemiddelde prijs omhoog,

Ik heb het effect van de schenkingsvrijstelling onderschat. De regeling is erg populair en zorgt voor gehaaste kopers (want je wil de regeling niet missen) en makkelijke kopers (wat is een paar duizend euro teveel betalen als je een ton of meer geschonken krijgt?), waar ik had gedacht dat het nauwelijks impact zou hebben omdat dmv de familiebank constructie hetzelfde al mogelijk was en de belasting over het bedrag wat je daar boven zit klein is. De enige verklaring die ik heb is psychologie.

Samen met de lage rente en de diverse startersleningen zorgt dit voor meer geld in de markt. De verlaging van de NHG zorgde bovendien voor haast bij de verkopers.Dit valt echter allemaal op korte termijn weer weg, waardoor ik dus afvraag, waar moet een stijging vandaan komen? Er komt juist aanzienlijk minder geld in de markt.

Overigens moeten we ook niet doen alsof het nou zo fantastisch gaat. Natuurlijk, tov vorig jaar wel, toen werd er zo flink ingegrepen dat er een kopersstaking ontstond. Plaats het in het perspectief van de crisis en je ziet dat ook tijdens de crisis de prijzen weleens stegen en de transacties ook niet spectaculair hoger zijn:

Een klein plusje tov de rest van de crisis, en dat dankzij een hele reeks aan incidentele opwaartse variabelen (vertrouwen, weer, rente etc).

Dat men uiteindelijk vanzelf een keer boven water komt is duidelijk, maar dat de huizenprijzen op korte termijn gaan stijgen niet. Dat een lijn niet kaarsrecht naar beneden beweegt wil niet zeggen dat de trend niet omlaag is en dat de prijzen gaan stijgen.rik86 schreef op donderdag 24 juli 2014 @ 10:37:

@ ph@ge: het is inflatie i.c.m. aflossingen

Op basis van de huidige algemeen geaccepteerde economische modellen zullen huizen vanzelf niet meer onder water staan, omdat daarin inflatie een gegeven is.

JPMorgen is de zoveelste buitenlandse expert die vindt dat de prijzen in Nederland nog te hoog zijn:

Alleen de nationale media en "experts" denken dat de huidige goede cijfers een structurele ontwikkeling inluiden.

Een beetje offtopic; maar in Engeland is de explosieve stijging de afgelopen maand ook ineens omgeslagen in een daling nu er wat steunmaatregelen worden beperkt.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Krisp

- Registratie: Oktober 2004

- Niet online

De gemiddelde prijs is imo de gemiddelde prijs in de statistieken. Ik betwijfel of een individueel huis stijgt in prijs. Het aanbod is nog altijd groter dan de vraag immers. Daarom spreek ik niet over marktverstoring, omdat het individuele kopers niet raakt.ph4ge schreef op donderdag 24 juli 2014 @ 12:24:

[...]

Grappig, dat is toch de definitie van verstoren? Het is vrij simpel, als er meer geld in de markt komt stijgen de prijzen en als er minder geld in de markt komt dalen ze.

Resultaten in het verleden bieden geen garantie voor de toekomst. Buitenlandse media kunnen onze huizen wel overgewaardeerd vinden, maar zolang Nederlanders dat niet vinden betalen ze het er wel voor. Door de gedaalde rente en de perceptie van 'goedkope' huizen vinden Nederlanders huizen goedkoop. Dat is van belang, niet wat JPMorgan vindt.[...]

Dat men uiteindelijk vanzelf een keer boven water komt is duidelijk, maar dat de huizenprijzen op korte termijn gaan stijgen niet. Dat een lijn niet kaarsrecht naar beneden beweegt wil niet zeggen dat de trend niet omlaag is en dat de prijzen gaan stijgen.

JPMorgen is de zoveelste buitenlandse expert die vindt dat de prijzen in Nederland nog te hoog zijn:

[afbeelding]

Alleen de nationale media en "experts" denken dat de huidige goede cijfers een structurele ontwikkeling inluiden.

En waar bestonden die steunmaatregelen uit? Subsidies voor Russen? Want de primaire oorzaak is dat Russen geen huizen meer kopen in de UK, en ze zelfs verkopen.Een beetje offtopic; maar in Engeland is de explosieve stijging de afgelopen maand ook ineens omgeslagen in een daling nu er wat steunmaatregelen worden beperkt.

Life is what happens to you, while you're busy making other plans (John Lennon)

- FreakNL

- Registratie: Januari 2001

- Laatst online: 00:21

Well do ya punk?

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

NiGeLaToR schreef op dinsdag 15 juli 2014 @ 08:25:

[...]

Volgens mij vergis je je behoorlijk in je aannames. Dat huizen van boven de 800k vaker gekocht zullen zijn door mensen met oud geld of een eigen bedrijf daar kan ik inkomen, maar als ik het huidige inkomen van mijn vrouw (beide de 30 net voorbij, dus net geen starters meer) en mezelf op hypotheker.nl in de 'maximaal lenen' calculator gooi krijg ik dit:

Maximaal leenbedrag

€ 636.039,-

Maximale koopsom

€ 611.500,-

Maandlasten

€ 2.386,-(netto)

..

Reageer wat laat, maar jullie zitten met je gezinsinkomen op 110 tot 120k. Dat is WEL uitzonderlijk, aangezien het modale inkomen natuurlijk VEEL (en veel) minder is.NiGeLaToR schreef op dinsdag 15 juli 2014 @ 09:56:

Ach, onze situatie is niet exemplarisch en ook niet uitzonderlijk, maar je kunt je voorstellen dat starters die rond 2003-2005 op de koopmarkt kwamen bepaald geen overwaarde hadden

..

[ Voor 33% gewijzigd door FreakNL op 24-07-2014 12:43 ]

Ik neem aan dat je waar je gemiddelde prijs zegt de huizenprijs index bedoelt. Uiteindelijk hebben we het hier over marktontwikkelingen en niet een individueel geval. Individueel zijn er altijd gevallen die haaks van de markt bewegen, maar de big picture is dat als er meer geld beschikbaar komt in de markt de prijzen stijgen. Omdat het aanbod nou eenmaal statisch is.Krisp schreef op donderdag 24 juli 2014 @ 12:35:

De gemiddelde prijs is imo de gemiddelde prijs in de statistieken. Ik betwijfel of een individueel huis stijgt in prijs. Het aanbod is nog altijd groter dan de vraag immers. Daarom spreek ik niet over marktverstoring, omdat het individuele kopers niet raakt.

Dat doen de Nederlanders dus niet. Ondanks dat er nu iets meer transacties zijn zijn de transacties gewoon nog zeer laag, dat is hier al eerder uitgebreid besproken.Krisp schreef op donderdag 24 juli 2014 @ 12:35:

Resultaten in het verleden bieden geen garantie voor de toekomst. Buitenlandse media kunnen onze huizen wel overgewaardeerd vinden, maar zolang Nederlanders dat niet vinden betalen ze het er wel voor. Door de gedaalde rente en de perceptie van 'goedkope' huizen vinden Nederlanders huizen goedkoop. Dat is van belang, niet wat JPMorgan vindt.

Bovendien heb je als Nederlander weinig te vinden. Je moet nou eenmaal ergens wonen en het aanbod is beperkt. Zelfs als je het veel te duur vindt ontkom je daar niet aan. Wat Nederlanders vinden van de prijs heeft vrijwel geen enkele invloed op de prijs. De groep die bewust goedkoper gaat wonen dan zn financiële middelen toestaan is nog steeds klein.

Het is wel relevant wat buitenlandse partijen vinden. De ECB, EC, IMF, JPM, FT, The Economist etc zijn het er allemaal over eens dat de huizen hier nog steeds te duur zijn. Dit zijn buitenlandse partijen zonder zelf een groot belang te hebben. In het verleden hebben ze ook gelijk gekregen toen ze waarschuwden voor hoge prijzen maar onze nationale experts dat wegwuifden. Het is leuk dat we in Nederland alleen de Boelhouwertjes aan het woord laten, maar voor een topic als deze is het op zn minst zo relevant wat mensen vinden die zelf geen huis bezitten in Nederland of geld verdienen aan de huizenmarkt.

Help to buy en Buy to let. Dat hebben we hier besproken en toen voorzagen we allemaal dat deze maatregelen van de Britse regering de huizenprijzen zou opjagen. Durfkapitaal zag dat ook en is daar op afgekomen, maar is op zichzelf geen oorzaak het versterkt het hooguit.Krisp schreef op donderdag 24 juli 2014 @ 12:35:

En waar bestonden die steunmaatregelen uit? Subsidies voor Russen? Want de primaire oorzaak is dat Russen geen huizen meer kopen in de UK, en ze zelfs verkopen.

De Britten lieten zich inspireren door het Nederland van rond de eeuwwisseling en begonnen naar ons voorbeeld miljarden in de woningmarkt te pompen. Op hetzelfde moment realiseerden wij ons dat we dat niet meer volhielden en moesten het tegenovergestelde doen. Beiden hadden voorspelbare resultaten ten gevolge, namelijk stijgende prijzen in Engeland en dalende hier. Het is diezelfde logica die ten grondslag ligt aan de voorspelling dat er geen enkele reden is voor een structurele stijgende huizenprijs binnen de huidige structurele omstandigheden. Maar als de rente blijft dalen en de overheid steunmaatregelen blijft invoeren kan het op korte termijn natuurlijk wel tot op zekere hoogte.

Overigens voorspel ik ook dat men nu mensen opjaagt om te kopen onder dreiging van dat een de tijdelijke steunmaatregelen verdwijnen en je de boot kan missen, terwijl als het puntje bij paaltje komt deze maatregelen toch verlengd worden omdat de huizenmarkt niet zonder kan. Zie de tijdelijke verlaging van de overdrachtsbelasting die de beste maand sinds de crisis inluidde omdat mensen als de dood waren hem mis te lopen.

[ Voor 6% gewijzigd door ph4ge op 24-07-2014 13:13 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Het is zeker relevant wat de buitenlandse partijen vinden. Maar houd wel rekening met de belangen van de partij. De boodschap van de ECB, EC wijkt af van de commerciële partijen als JPM, FT.ph4ge schreef op donderdag 24 juli 2014 @ 13:08:

[...]

Het is wel relevant wat buitenlandse partijen vinden. De ECB, EC, IMF, JPM, FT, The Economist etc zijn het er allemaal over eens dat de huizen hier nog steeds te duur zijn. Dit zijn buitenlandse partijen zonder zelf een groot belang te hebben. In het verleden hebben ze ook gelijk gekregen toen ze waarschuwden voor hoge prijzen maar onze nationale experts dat wegwuifden. Het is leuk dat we in Nederland alleen de Boelhouwertjes aan het woord laten, maar voor een topic als deze is het op zn minst zo relevant wat mensen vinden die zelf geen huis bezitten in Nederland of geld verdienen aan de huizenmarkt.

Zo is het heel aardig dat JP een grafiek publiceert waar duidelijk wordt dat income/loan ratio nog niet op de gemiddelde index land, maar dat is precies waar een commerciële partij naar kijkt: het risico dat de lening met winst betaald kan worden. Dat heeft net zoveel met de huizenmarkt te maken als het achtereenvolgend van loonmatiging over de jaren. En met het huidige kabinet houd dat nog even aan voor modaal.

- Hbeez

- Registratie: December 2000

- Laatst online: 22-10-2025

Bovendien, als je het wel kunt lenen maar veel te veel vindt, behoor je niet tot de doelgroep.FreakNL schreef op donderdag 24 juli 2014 @ 12:41:

[...]

[...]

Reageer wat laat, maar jullie zitten met je gezinsinkomen op 110 tot 120k. Dat is WEL uitzonderlijk, aangezien het modale inkomen natuurlijk VEEL (en veel) minder is.

Ik kan ook prima een Porsche aanschaffen, maar de OPEX zou zo hoog zijn, dat ik een aanschaf niet eens overweeg. M.a.w. ik behoor niet tot de doelgroep van Porsche.

@Hieronder: Haha true, ik ga misschien teveel van mezelf uit

[ Voor 5% gewijzigd door Hbeez op 24-07-2014 15:36 ]

Verwijderd

Tijd dat ze die scheefrijders ook eens gaan aanpakken hoor. Beetje een normale auto kopen terwijl je een Porsche kunt betalen. Net als die scheefkopers die een huis kopen of bezitten onder hun maximale leenbedrag.Hbeez schreef op donderdag 24 juli 2014 @ 14:44:

[...]

Ik kan ook prima een Porsche aanschaffen, maar de OPEX zou zo hoog zijn, dat ik een aanschaf niet eens overweeg. M.a.w. ik behoor niet tot de doelgroep van Porsche.

- Krisp

- Registratie: Oktober 2004

- Niet online

Waar stijgen ze dan? De index is al maanden gelijk, zoals ik in mijn eerdere post al zei (daar maakte ik ook onderscheid tussen beiden btw).ph4ge schreef op donderdag 24 juli 2014 @ 13:08:

[...]

Ik neem aan dat je waar je gemiddelde prijs zegt de huizenprijs index bedoelt. Uiteindelijk hebben we het hier over marktontwikkelingen en niet een individueel geval. Individueel zijn er altijd gevallen die haaks van de markt bewegen, maar de big picture is dat als er meer geld beschikbaar komt in de markt de prijzen stijgen. Omdat het aanbod nou eenmaal statisch is.

Dat veroorzaakt de te hoge prijzen. Er is in een deel van het land een tekort, dus degene die het hoogste biedt krijgt het huis. Dan kunnen buitenlandse media anders vinden, maar zolang de huidige situatie (tekort) blijft bestaan, zakken de prijzen niet noemenswaardig tenzij men anticipeert op een verdere daling.[...]