For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 22-07 01:12

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Gelukkig nemen niet zoveel mensen die starterslening. Al met al zijn onder de 100 gevallen voorbij de afgrond gegaan. Macrotechnisch marginaal, voor de mensen zelf natuurlijk vreselijk. Overigens, als we dezelfde percentages als de NHG aanhouden, dan zal 50-60% hiervan veroorzaakt zijn door een relatiebreuk.

This is my signature. There are many like it, but this one is mine.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Nouja, het heeft bijna 6 jaar discussiëren in dit en voorgaande topics gekostEXX schreef op vrijdag 09 mei 2014 @ 13:17:

Dat de weg van de geleidelijkheid het beste is, daar is de meerderheid het wel mee eens. Niemand is erbij gebaat de zaak de afgrond in te duwen.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- ATS

- Registratie: September 2001

- Laatst online: 12-02 13:46

Nou, dat hebben we gezien aan het begin van deze kabinetsperiode... De HRA zou een half procent per jaar gaan zakken, maar de IB zou ook gaan zakken naar de 38%. Terwijl de eerste maatregel doorgegaan is, is de tweede het eerste punt wat gesneuveld is (in de storm van VVD protest tegen de inkomensafhankelijke zorgpremie, wat m.i. inderdaad een gedrocht was). Dus nee, een HRA afbouw wordt gewoon een keiharde belastingverhoging. Dat doen ze niet met alles tegelijk, maar nu dus met 0,5% per jaar. Het blijft een belastingverhoging.ph4ge schreef op vrijdag 09 mei 2014 @ 12:51:

[...]

Dat zijn politieke keuzes die los staan van de vraag of de HRA afgeschaft moet worden. Uiteindelijk zal niemand de HRA willen afschaffen zonder het geld weer terug te geven aan de mensen. Dan zou het inderdaad een zware belastingverhoging zijn en dat moeten we niet hebben. Telkens maar weer de strooman erbij halen van de grote en per direct ingevoerde belastingverhoging helpt in ieder geval niet.

My opinions may have changed, but not the fact that I am right. -- Ashleigh Brilliant

De huizenmarkt is toch al langzaam aan het herstellen?

De leningen worden elk jaar met 1% beperkt. De komende 4 jaar gaat het naar 100% van de koopsom. Waarom zal het volgende kabinet die maatregel niet gewoon doortrekken naar 90%. Gewoon elk jaar er een procent vanaf.

Hetzelfde met HRA, dat ook elk jaar terug laten lopen tot eerst 38%, maar waarom daarna niet elk jaar er 1% vanaf naar 0%.

Het gaat dan mooi geleidelijk waarbij niemand er echt last van heeft.....

De leningen worden elk jaar met 1% beperkt. De komende 4 jaar gaat het naar 100% van de koopsom. Waarom zal het volgende kabinet die maatregel niet gewoon doortrekken naar 90%. Gewoon elk jaar er een procent vanaf.

Hetzelfde met HRA, dat ook elk jaar terug laten lopen tot eerst 38%, maar waarom daarna niet elk jaar er 1% vanaf naar 0%.

Het gaat dan mooi geleidelijk waarbij niemand er echt last van heeft.....

Dat zijn gewoon 2 losstaande beslissingen. Dat de huidige regering er voor gekozen heeft om de belastingen omhoog te jagen heeft op zich niks met de huizenmarkt te maken en hadden ze ook kunnen doen zonder de HRA aan te passen.ATS schreef op vrijdag 09 mei 2014 @ 14:13:

Nou, dat hebben we gezien aan het begin van deze kabinetsperiode... De HRA zou een half procent per jaar gaan zakken, maar de IB zou ook gaan zakken naar de 38%. Terwijl de eerste maatregel doorgegaan is, is de tweede het eerste punt wat gesneuveld is (in de storm van VVD protest tegen de inkomensafhankelijke zorgpremie, wat m.i. inderdaad een gedrocht was). Dus nee, een HRA afbouw wordt gewoon een keiharde belastingverhoging. Dat doen ze niet met alles tegelijk, maar nu dus met 0,5% per jaar. Het blijft een belastingverhoging.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Het effect van die beslissingen kun je niet echt los van elkaar zien: waar de de HRA inperking de bestedingsruimte drukt zou de verlaging van de IB dit engiszins verzachten.ph4ge schreef op vrijdag 09 mei 2014 @ 14:48:

[...]

Dat zijn gewoon 2 losstaande beslissingen. Dat de huidige regering er voor gekozen heeft om de belastingen omhoog te jagen heeft op zich niks met de huizenmarkt te maken en hadden ze ook kunnen doen zonder de HRA aan te passen.

Beiden zijn ook onderdeel van het grote plaatje, de rijksbegroting.

- FreezeXJ

- Registratie: Mei 2006

- Laatst online: 09:59

:strip_icc():strip_exif()/u/174878/SCKnightMicro.jpg?f=community)

Yep en helaas moet er meer geld binnenstromen, waarmee men besluit om een bestaand voorstel niet uit te voeren in plaats van een nieuw voorstel door de gehele molen te jagen, want dat levert veel minder weerstand op. Politiek 101. Ongunstig voor de burger, maar die was sowieso het haasje. Nu staan de staatsfinanciën nogal buiten dit topic, maar voorlopig breken we de constructies af door eerst het zure erdoor te duwen, en daarna pas geld terug te geven (als dat er ooit van komt). Ik hoop zelf dat de huurconstructies ook opgebroken worden, waarbij de huren allemaal naar gelijk punt worden opgetrokken ongeacht woonduur. Dat klinkt mij redelijk in de oren, en zal in elk geval doorstroming bevorderen, want je gaat niet opeens 2x zoveel betalen voor hetzelfde.

"It needs but one foe to breed a war, not two, master Warden. And those who have not swords can still die upon them" - Eowyn

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Doorstromen waarnaartoe? Dan zal er toch echt gebouwd moeten worden, en als dat gebeurt gaan prijzen vanzelf dalen, dus dat wordt hardnekkig tegengehouden met hoge grondprijzen.FreezeXJ schreef op vrijdag 09 mei 2014 @ 16:32:

Ik hoop zelf dat de huurconstructies ook opgebroken worden, waarbij de huren allemaal naar gelijk punt worden opgetrokken ongeacht woonduur. Dat klinkt mij redelijk in de oren, en zal in elk geval doorstroming bevorderen, want je gaat niet opeens 2x zoveel betalen voor hetzelfde.

- TheGhostInc

- Registratie: November 2000

- Niet online

Omdat jouw onderbuik het zegt is het waar? Als je gewoon naar wat getallen gaat kijken, dan is het gewoon niet waar:RemcoDelft schreef op zaterdag 10 mei 2014 @ 09:42:

[...]

Doorstromen waarnaartoe? Dan zal er toch echt gebouwd moeten worden, en als dat gebeurt gaan prijzen vanzelf dalen, dus dat wordt hardnekkig tegengehouden met hoge grondprijzen.

Pre-crisis zaten we op een bouwproductie van zo'n 80.000 woningen en 20.000 woningen werden ontrokken (bv. sloop). Even terug naar percentages t.o.v het totale volume, 1% bouw, 1/4% onttrekking.

Dus stel dat je de grond cadeau! doet, gewoon voor nop. (Nog extremere voorbeelden slaan helemaal nergens meer op) Dan is het effect op de woningprijzen, als de prijs 50% in grond zit... 0,5% op jaar basis bij normaal volume.

En dan mag je kiezen welk scenario het wordt:

- De run op grond wordt zo groot dat er een loterij moet worden gehouden om te bepalen wie de grond krijgt. Die persoon kan na de bouw zijn woning meteen voor het dubbele verkopen...

- Er zijn genoeg kavels in NL voor alle aanvragen, waarna de kavels braak blijven liggen want er zijn geen bouwbedrijven die kunnen bouwen, de prijs van nieuwbouw explodeert en het 'cadeautje' eindigt bij de bouw.

Met enigszins 'normale' volumes duurt het JAREN voordat een dergelijke absurde maatregel ook maar enig effect heeft. Stel dat je voor 2020 1 miljoen woningen zou kunnen bouwen op gratis grond, dan heb je misschien een prijs daling van ~20% te pakken. (Eerder 50% daling in Groningen en Limburg en een paar procent in de randstad)

De grondprijs politiek is en blijft bagger, maar uiteindelijk is de enige haalbare prijs een prijs die vergelijkbaar is met de bestaande huizenmarkt. En dan zijn we rond, is er nog nieuws?

Verwijderd

Woningbezitters met een hypothecaire lening mogen de rente aftrekken en krijgen dit maandelijks of jaarlijks terug van de overheid.

Op wat voor manier zou de overheid huurders in de vrije sector tegemoet moeten komen?

Dit in het kader van gelijke monniken en gelijke kappen.

Op wat voor manier zou de overheid huurders in de vrije sector tegemoet moeten komen?

Dit in het kader van gelijke monniken en gelijke kappen.

- t_captain

- Registratie: Juli 2007

- Laatst online: 22-07 15:05

Door hypotheekrenteftrek en huurtoeslag te stoppen en de belastingtarieven met hetzelfde bedrag te verlagen bijvoorbeeld. Een aparte maatregel voor alledrie de segmenten van de woningmarkt lijkt me niet erg zinvol.

- TheGhostInc

- Registratie: November 2000

- Niet online

Niet.Verwijderd schreef op zaterdag 10 mei 2014 @ 18:23:

Woningbezitters met een hypothecaire lening mogen de rente aftrekken en krijgen dit maandelijks of jaarlijks terug van de overheid.

Op wat voor manier zou de overheid huurders in de vrije sector tegemoet moeten komen?

In een fatsoenlijke woningmarkt moet een koper vergelijkbare lasten hebben als een verhuurder in de vrije sector. Door schaarste is de 'koop'-subsidie (HRA) omgeslagen in extreme prijzen, waardoor verhuurders niet meer kunnen concurreren. Zelfs mensen met een (2de) huis kwamen niet uit hun hypotheeklasten zonder hra als het in de verhuur ging, dan kan een verhuurder uit de vrije sector beter het huis verkopen en het geld uitlenen aan de koper, dan rendeert het beter!

Het zou hetzelfde zijn als je van auto's de BPM voor particulieren zou weghalen, maar bedrijven wel laat betalen. Dan kill je de complete lease markt... dat hebben we dus met de 'normale' huurmarkt gedaan.

Huurders in de vrije sector gaan profiteren van de dalende huizenprijzen, aangezien de huurprijs voor een groot gedeelte afhankelijk is van de woning(aankoopprijs). Echter gaat dit nog wel een tijdje duren, zeker met de huidige krapte op de markt (helaas). In dat opzicht zitten ze in hetzelfde schuitje als kopers waarvan het huis onderwater staat, de verhuurder staat ook onder water.

Dus eigenlijk moet je de huurder niet helpen, maar de verhuurder, want die zit met een duur huis in z'n maag dat daardoor ook duur verhuurd moet worden.

- Milmoor

- Registratie: Januari 2000

- Laatst online: 26-07 20:43

Footsteps and pictures.

:strip_exif()/u/2062/jannie2.gif?f=community)

Als de nieuwbouwprijs daalt door een lagere grondprijs zaken de andere prijzen ook mee. Het beïnvloed elkaar. Ik kan dit niet quantificeren, ik ben geen econoom. De relatie is niet 1:1, maar als nieuwbouw stijgt/daalt doet de bestaande bouw dat ook en visa versa.

Rekeningrijden is onvermijdelijk, uitstel is struisvogelpolitiek.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ga je er nu vanuit dat halveren van de prijs van nieuwbouwhuizen leidt tot 0,5% lagere gemiddelde woningprijzen?TheGhostInc schreef op zaterdag 10 mei 2014 @ 10:53:

Pre-crisis zaten we op een bouwproductie van zo'n 80.000 woningen en 20.000 woningen werden ontrokken (bv. sloop). Even terug naar percentages t.o.v het totale volume, 1% bouw, 1/4% onttrekking.

Dus stel dat je de grond cadeau! doet, gewoon voor nop. (Nog extremere voorbeelden slaan helemaal nergens meer op) Dan is het effect op de woningprijzen, als de prijs 50% in grond zit... 0,5% op jaar basis bij normaal volume.

En dan mag je kiezen welk scenario het wordt:

/u/431004/crop5643cabda0ac4_cropped.png?f=community)

Als meneer A uit Amsterdam werk heeft gevonden in Utrecht en Mevrouw B uit Utrecht werk heeft gevonden in Amsterdam. Stel dat ze willen verhuizen naar een plek dichter bij het werk, ze zouden kunnen ruilen, maar omdat de huurprijs nu wordt verdubbeld(niet ondenkbaar) blijven ze beiden zitten.RemcoDelft schreef op zaterdag 10 mei 2014 @ 09:42:

[...]

Doorstromen waarnaartoe? Dan zal er toch echt gebouwd moeten worden, en als dat gebeurt gaan prijzen vanzelf dalen, dus dat wordt hardnekkig tegengehouden met hoge grondprijzen.

Meer en goedkoper bouwgrond beschikbaar stellen lijkt me hard nodig, ben alleen bang dat gemeentes het tegenovergestelde gaan doen om nog wat geld binnen te harken.

- TheGhostInc

- Registratie: November 2000

- Niet online

Uiteraard is er uiteindelijk wel een verband.Milmoor schreef op zaterdag 10 mei 2014 @ 22:01:

[...]

Als de nieuwbouwprijs daalt door een lagere grondprijs zaken de andere prijzen ook mee. Het beïnvloed elkaar. Ik kan dit niet quantificeren, ik ben geen econoom. De relatie is niet 1:1, maar als nieuwbouw stijgt/daalt doet de bestaande bouw dat ook en visa versa.

Maar het gaat uiteindelijk om vraag & aanbod, zonder enorm aanbod zal de prijs niet dalen. Er zijn genoeg mensen die voor (praktisch) de oude prijs willen & kunnen kopen.

Jep, bij het huidige volume op jaarbasis.RemcoDelft schreef op zaterdag 10 mei 2014 @ 22:10:

[...]

Ga je er nu vanuit dat halveren van de prijs van nieuwbouwhuizen leidt tot 0,5% lagere gemiddelde woningprijzen?

Sowieso staat de waarde van de woning los van de prijs van de woning, een lagere prijs vragen voor nieuwbouw betekent dat iemand overwaarde cadeau krijgt, niet dat de woning ook minder waard is. Sommige gemeenten hebben dan ook regelingen dat dergelijk overwaarde bij verkoop (gedeeltelijk) terug komt bij de gemeente. Afhankelijk van de leeftijd van de woning.

Maar de volumes die je moet creëren om invloed te hebben op de prijs zijn dusdanig dat het niet reëel is om daar iets van te verwachten. We komen in de randstad misschien wel een half miljoen woningen te kort, als je ook bijvoorbeeld de studenten meerekent.

Op dit moment wordt de prijs nog steeds bepaald door de financieringsruimte en zolang dat het geval is bepaald de overheid wat de prijzen gaan doen.

- pingkiller

- Registratie: December 2001

- Laatst online: 06:44

De grootste woningnood is in de randstad. Waar in de randstad ligt al dat braakliggend land dat de gemeente maar niet voor een normale prijs wil verkopen? Ik zie het niet. Je moet serieus in groen gaan snijden wil je er veel grond vinden.

CSS snippet om users te blokkeren: https://tweakers.net/instellingen/customcss/snippets/bekijk/2618/

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Dat is zo'n cliche, "in groen snijden". Zomaar een random Google-foto:pingkiller schreef op zondag 11 mei 2014 @ 10:07:

De grootste woningnood is in de randstad. Waar in de randstad ligt al dat braakliggend land dat de gemeente maar niet voor een normale prijs wil verkopen? Ik zie het niet. Je moet serieus in groen gaan snijden wil je er veel grond vinden.

't Is niet alsof die 4 koeien werkelijk een toegevoegde waarde hebben op die locatie. En als je perse koeien wil zien, dan bestaan de Randstad nog steeds voor het overgrote deel uit lege weilanden.

- Krisp

- Registratie: Oktober 2004

- Niet online

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

En hoe je het ook wendt of keert, een groot deel van Nederland wil dat graag zo behouden. Leidsche Rijn is geen onverdeeld succes en krijgt voorlopig ook geen navolging.RemcoDelft schreef op zondag 11 mei 2014 @ 11:08:

[...]

Dat is zo'n cliche, "in groen snijden". Zomaar een random Google-foto:

[afbeelding]

't Is niet alsof die 4 koeien werkelijk een toegevoegde waarde hebben op die locatie. En als je perse koeien wil zien, dan bestaan de Randstad nog steeds voor het overgrote deel uit lege weilanden.

Slimmer is imo om omliggende gebieden te gebruiken om zo de prijs in de Randstad te drukken. Het moest juist aantrekkelijk worden om niet in de Randstad te wonen, zodat het geen metropool wordt met een gebrek aan groen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Maar wat is de toegevoegde waarde van "groen", als dat een leeg weiland is? Of beter: een enorm gebied met lege weilanden? En vooral omdat de overgrote meerderheid die weilanden uitsluitend vanaf de autosnelweg ziet...Krisp schreef op zondag 11 mei 2014 @ 11:59:

..., zodat het geen metropool wordt met een gebrek aan groen.

Grote stadsparken kan ik me wat bij voorstellen.

Voor zover ik weet is Leidsche Rijn juist minder geslaagd vanwege de compactheid, niet omdat het in de Randstad ligt.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 22-07 01:12

Leidsche Rijn is een ander verhaal. Pas heel laat OV en centrumvoorzieningen beschikbaar. Tel daarbij op dat de parkeerbalans ideologisch was i.p.v. realistisch en alleen tweeverdieners het konden betalen en je ziet wel wat er mis kon gaan. Het is Utrecht, maar dan zonder de voorzieningen. Defacto ligt Nieuwegein bv. dichterbij Utrecht.

Nee, Almere 2.0 heeft wat foutjes.

Nee, Almere 2.0 heeft wat foutjes.

This is my signature. There are many like it, but this one is mine.

- TheGhostInc

- Registratie: November 2000

- Niet online

Volgens mij heeft het te maken met keuzes maken, je wilt of het een, of het andere. We doen in NL vaak teveel 'allebei'. Dus 'dure' torenflats op loopafstand van een arbeiderswijk, naast een stadsvilla park dat om de sportvelden ligt en aansluit op het historisch centrum en een 'reguliere' woonwijk.Krisp schreef op zondag 11 mei 2014 @ 11:59:

[...]

Slimmer is imo om omliggende gebieden te gebruiken om zo de prijs in de Randstad te drukken. Het moest juist aantrekkelijk worden om niet in de Randstad te wonen, zodat het geen metropool wordt met een gebrek aan groen.

En dan heb je het over parkeren: De torenflats hebben eigen parkeerruimte, dus de ontwikkelaar wil wel zijn parkeergarage verkopen, de arbeiderswijk stroomt over van de auto's in te smalle straatjes. Terwijl bij de stadsvilla's er een enorme overlast is van bezoekers van de sportvelden/stad en hebben hun eigen auto's op de oprit staan. De 'reguliere' woonwijk heeft allemaal 2 verdieners, dus overdag leeg en 's-avonds overvol.

En dan hebben we een parkeerprobleem? Nee, we hebben 4 verschillende problemen, waarbij elke oplossing aan de ene kant weer problemen oplevert aan de andere kant.

Als je dan gaat kijken naar echte wereldsteden (bv. een NY), dan hebben die een 'hoogbouw' centrum, wat ook echt 24/7 doorgaat. Daar is geen echt groen (behalve wat parken). Daar maak je gebruik van OV, taxi of lopen/fiets/...

Daar buiten is een groot stedelijk gebied dat bestaat uit 'rijtjes' woningen en appartementen complexjes etc. Maar wel met een duidelijk stedelijk karakter. Daar maak je gebruik van de auto, maar eigenlijk niet de stad in, tenzij je even voor taxi speelt. (En dan natuurlijk je villa wijken, onbetaalbaar en ongegeneerd duur) En dan daarbuiten zie je pas weer natuur en 'tuintjes'.

In NL willen we alles door elkaar, tja, dan krijg je ook alle problemen door elkaar.

Hypothetisch: wat zou er gebeuren als je ALLE parkeervergunning in amsterdam in 2020 stopt en niet meer verlengd (behalve voor de huisarts) in het gebied zo rond de grachten of misschien er nog iets buiten. Ruimt waarschijnlijk lekker op, alle forenzen vertrekken dan uit je stad en je houd de mensen over die ook echt in de binnenstad werken/leven.

Alsof er iemand 2000 pond per maand in Londen betaald voor een appartement om daarna 30 minuten buiten Londen te gaan werken. En voor de gewone man? Lekker met goed OV de stad in en buiten de stad wonen in een aardige wijk. Draai je het om, dan krijg je dat de gewone man midden in de stad woont, de 'rijken' in villa's erbuiten, je OV amper gebruikt wordt en je parkeerprobleem ontploft door de SUV's die elke dag je stad bestoken.

- Krisp

- Registratie: Oktober 2004

- Niet online

Dat ik de Amazone niet zie, wil nog niet zeggen dat het gebied geen waarde heeft.RemcoDelft schreef op zondag 11 mei 2014 @ 12:46:

[...]

Maar wat is de toegevoegde waarde van "groen", als dat een leeg weiland is? Of beter: een enorm gebied met lege weilanden? En vooral omdat de overgrote meerderheid die weilanden uitsluitend vanaf de autosnelweg ziet...

Grote stadsparken kan ik me wat bij voorstellen.

Bovendien zal het volbouwen een neverending story worden. Meer huizen zullen meer bedrijven aantrekken, zodat ze dichter bij hun werknemers kunnen zitten. Maar meer bedrijven zorgen er weer voor dat er meer mensen in de Randstad willen, wonen, omdat er daar werk is. Dan heb ik liever dat we investeren in andere delen van Nederland (bijvoorbeeld Eindhoven en Zwolle), om daar de economie op gang te helpen. Zo breiden we de Randstad als het ware uit en zorgen we ervoor dat veel mensen toch een goede baan dicht bij huis kunnen krijgen, zonder dat hun woning te duur wordt.

Life is what happens to you, while you're busy making other plans (John Lennon)

- TheGhostInc

- Registratie: November 2000

- Niet online

Alsof daar niet hetzelfde speelt, ook daar heb je maar 'beperkt' de ruimte volgens onze huidige plannen. Daar moet je net zo goed natuur gaan offeren als in de randstad.Krisp schreef op zondag 11 mei 2014 @ 17:25:

[...]

Dan heb ik liever dat we investeren in andere delen van Nederland (bijvoorbeeld Eindhoven en Zwolle), om daar de economie op gang te helpen. Zo breiden we de Randstad als het ware uit en zorgen we ervoor dat veel mensen toch een goede baan dicht bij huis kunnen krijgen, zonder dat hun woning te duur wordt.

Overigens is het hoofdkantoor van bijvoorbeeld Philips naar de randstad toe verhuisd...

Maar goed, tegen status-geile directeuren is geen kruit gewassen. (Ps. dit gaat niet specifiek over Philips)

- Krisp

- Registratie: Oktober 2004

- Niet online

Bij Philips was de argumentatie dat een bedrijf van zo'n statuur een kantoor in de hoofdstad moet bezitten. Ik vind het discutabel, maar het zij zo. Amsterdam zal om deze reden wel altijd attractief blijven voor ondernemingen en inwoners. Het voorzieningenpakket is gewoon heel goed. Ik denk dat het beter in balans te brengen is als men -in lijn met jouw voorstel- de binnenstad van grote steden autoluw of zelfs autovrij maakt. Dat lijkt me voor de veiligheid in de stad uitstekend, net als voor de luchtkwaliteit.

En natuurlijk geldt het argument daar ook, maar het is een minder bevolkt gebied. Het gaat erom dat je de 'last' zo goed als mogelijk verdeelt.

En natuurlijk geldt het argument daar ook, maar het is een minder bevolkt gebied. Het gaat erom dat je de 'last' zo goed als mogelijk verdeelt.

Life is what happens to you, while you're busy making other plans (John Lennon)

- JvS

- Registratie: Februari 2000

- Laatst online: 24-07 17:20

Ik heb hem zelf ook

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

Nederland is juist behoorlijk compact en slim gebouwd. Je komt overal in de randstad binnen beperkte tijd, bijna alles, ziet er netjes en fris uit. Heel veel voorzieningen zijn goed en snel (op de fiets) bereikbaar.TheGhostInc schreef op zondag 11 mei 2014 @ 14:21:

[...]

Volgens mij heeft het te maken met keuzes maken, je wilt of het een, of het andere. We doen in NL vaak teveel 'allebei'. Dus 'dure' torenflats op loopafstand van een arbeiderswijk, naast een stadsvilla park dat om de sportvelden ligt en aansluit op het historisch centrum en een 'reguliere' woonwijk.

En dan heb je het over parkeren: De torenflats hebben eigen parkeerruimte, dus de ontwikkelaar wil wel zijn parkeergarage verkopen, de arbeiderswijk stroomt over van de auto's in te smalle straatjes. Terwijl bij de stadsvilla's er een enorme overlast is van bezoekers van de sportvelden/stad en hebben hun eigen auto's op de oprit staan. De 'reguliere' woonwijk heeft allemaal 2 verdieners, dus overdag leeg en 's-avonds overvol.

En dan hebben we een parkeerprobleem? Nee, we hebben 4 verschillende problemen, waarbij elke oplossing aan de ene kant weer problemen oplevert aan de andere kant.

Als je dan gaat kijken naar echte wereldsteden (bv. een NY), dan hebben die een 'hoogbouw' centrum, wat ook echt 24/7 doorgaat. Daar is geen echt groen (behalve wat parken). Daar maak je gebruik van OV, taxi of lopen/fiets/...

Daar buiten is een groot stedelijk gebied dat bestaat uit 'rijtjes' woningen en appartementen complexjes etc. Maar wel met een duidelijk stedelijk karakter. Daar maak je gebruik van de auto, maar eigenlijk niet de stad in, tenzij je even voor taxi speelt. (En dan natuurlijk je villa wijken, onbetaalbaar en ongegeneerd duur) En dan daarbuiten zie je pas weer natuur en 'tuintjes'.

In NL willen we alles door elkaar, tja, dan krijg je ook alle problemen door elkaar.

Hypothetisch: wat zou er gebeuren als je ALLE parkeervergunning in amsterdam in 2020 stopt en niet meer verlengd (behalve voor de huisarts) in het gebied zo rond de grachten of misschien er nog iets buiten. Ruimt waarschijnlijk lekker op, alle forenzen vertrekken dan uit je stad en je houd de mensen over die ook echt in de binnenstad werken/leven.

Alsof er iemand 2000 pond per maand in Londen betaald voor een appartement om daarna 30 minuten buiten Londen te gaan werken. En voor de gewone man? Lekker met goed OV de stad in en buiten de stad wonen in een aardige wijk. Draai je het om, dan krijg je dat de gewone man midden in de stad woont, de 'rijken' in villa's erbuiten, je OV amper gebruikt wordt en je parkeerprobleem ontploft door de SUV's die elke dag je stad bestoken.

Het enige dat we niet zo goed doen is het maken van metropolen. Die hebben we niet en gaan we ook niet maken. Die metropolen van. Amerika lijken ook mooier dan ze zijn. Je hebt daar eindeloze woongebieden met allemaal vrijstaande huizen (op 1m afstand van elkaar), direct aan een grote weg. Geen enkele voorziening in de buurt, tenzij je met de auto gaat... Het is daar niet allemaal manhattan

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Waarom natuur offeren.

http://dbr.verdus.nl/uplo...knooppuntontwikkeling.pdf

http://dbr.verdus.nl/uplo...knooppuntontwikkeling.pdf

Er staat veel kantoorruimte leeg en de kans dat dit word gevuld is minimaal. Als een klein gedeelte daarvan wordt omgezet naar bewoning dan ben je al een heel eind. Alleen heb je dan meer partijen nodig die een stuk kritischer zijn naar de huidige indeling en invulling daarvan.Nederland heeft een overaanbod aan kantoren. Begin 2013 stond ongeveer 15% van de kantoorvoorraad in Nederland leeg. De verschillen tussen gemeenten zijn enorm: in Leidschendam- Voorburg is de leegstand opgelopen tot bijna 35%, in Utrecht en Nijmegen staat 10% van de kantoren leeg (DTZ Zadelhof, 2013).

...

Door een krimpende overheid, vergrijzing en “Het Nieuwe Werken” ligt een toename van de vraag naar kantoorruimte niet in lijn der verwachting.

....

- Krisp

- Registratie: Oktober 2004

- Niet online

Ik moet de eerste persoon nog tegenkomen die vrijwillig een kantoor bevolkt.  Voor studenten kan het een oplossing zijn, maar veel kantoren zijn enkel geschikt als kantoor en zijn nauwelijks om te bouwen naar een appartementencomplex, tenzij je grote (lees: dure) veranderingen doorvoert. En zelfs dan: de locatie is vaak ook niet om over naar huis te schrijven. Niet elk gebouw is als de meelfabriek in Leiden.

Voor studenten kan het een oplossing zijn, maar veel kantoren zijn enkel geschikt als kantoor en zijn nauwelijks om te bouwen naar een appartementencomplex, tenzij je grote (lees: dure) veranderingen doorvoert. En zelfs dan: de locatie is vaak ook niet om over naar huis te schrijven. Niet elk gebouw is als de meelfabriek in Leiden.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Waar een wil is, is een weg.Krisp schreef op zondag 11 mei 2014 @ 18:37:

...

En zelfs dan: de locatie is vaak ook niet om over naar huis te schrijven. Niet elk gebouw is als de meelfabriek in Leiden.

Net over de grens in Turnhout hebben ze ook een aantal fabrieken omgebouwd naar appartementen.

http://www.anco-torens.be

En de overheid mag zich in de huidige situatie zich ook even achter de oren krabben. Blijven we kantoren bouwen met minimale eisen waar je vervolgens heel erg weinig mee kunt,

of stellen we de eisen op een aantal vlakken bij waardoor ombouwen een stuk makkelijker wordt. Sommigen panden kunnen hoogstwaarschijnlijk gewoon tegen de vlakte waarbij je vervolgens kunt kiezen om er woningbouw neer te zetten. En leegstand moet gewoon harder worden aangepakt. De opties om maatregelen te nemen om die tegen gaan voor huizen maar ook bedrijfspanden bestaan al.

- TheGhostInc

- Registratie: November 2000

- Niet online

Maar ook onbetaalbaar aan het worden.JvS schreef op zondag 11 mei 2014 @ 18:19:

[...]

Nederland is juist behoorlijk compact en slim gebouwd. Je komt overal in de randstad binnen beperkte tijd, bijna alles, ziet er netjes en fris uit. Heel veel voorzieningen zijn goed en snel (op de fiets) bereikbaar.

Om een voorbeeldje te noemen van bij mij uit de buurt: de fietsrotonde op niveau.

Dit ding kost miljoenen en ik ga er dadelijk met veel plezier gebruik van maken, tot zo ver prima, maar hoe gaan we dat ding ooit terugverdienen?

Als IT-er zie ik dat ik toegevoegde waarde moet bieden t.o.v bijvoorbeeld de Roemenen die ongeveer 1/4 verdienen van mij. Die Roemenen bouwen niet van dit soort fancy-dingen, maar worden wel steeds beter. Kunnen wij dit soort dingen wel betalen en (in jouw voorbeeld) is de randstad een 'houdbaar' model, of is het een tijdelijke fase die eindigt?

Ik had het ook over rijtjes woningen, die heb je niet in manhattanJvS schreef op zondag 11 mei 2014 @ 18:19:

Het enige dat we niet zo goed doen is het maken van metropolen. Die hebben we niet en gaan we ook niet maken. Die metropolen van. Amerika lijken ook mooier dan ze zijn. Je hebt daar eindeloze woongebieden met allemaal vrijstaande huizen (op 1m afstand van elkaar), direct aan een grote weg. Geen enkele voorziening in de buurt, tenzij je met de auto gaat... Het is daar niet allemaal manhattan

Maar pak nu inderdaad eens zo'n eindeloos woongebied... prijs of vraag iets te hoog? Dan trappen we er toch gewoon nog een paar hectare bij. De enige faciliteiten die je krijgt zijn de primaire: onderdak, water, licht en een weg voor de deur. Heeft ook wel wat weg van het basisinkomen idee, soort van "basishuis".

Wij (de gemiddelde NL-er

En soms, heel soms, heb ik dan wel eens het idee dat we dat eigenlijk niet meer kunnen betalen (zoals mijn eerdere voorbeeld) en is het misschien wel tijd voor 'basishuizen'.

In deze lijn:

Wat zouden de huizenprijzen doen als we idd. naar 80% LTV gaan met een LTI < 4?

Een huis gaat snel richting de 100K bouwkosten, hoeveel geld is er dan nog beschikbaar voor de grond en hoeveel kan een gemeente dan nog aan faciliteiten bieden?

Verwijderd

Een koper moet vergelijkbare lasten als een huurder in de vrije sector hebben?TheGhostInc schreef op zaterdag 10 mei 2014 @ 21:24:

[...]

Niet.

In een fatsoenlijke woningmarkt moet een koper vergelijkbare lasten hebben als een verhuurder in de vrije sector. Door schaarste is de 'koop'-subsidie (HRA) omgeslagen in extreme prijzen, waardoor verhuurders niet meer kunnen concurreren. Zelfs mensen met een (2de) huis kwamen niet uit hun hypotheeklasten zonder hra als het in de verhuur ging, dan kan een verhuurder uit de vrije sector beter het huis verkopen en het geld uitlenen aan de koper, dan rendeert het beter!

Het zou hetzelfde zijn als je van auto's de BPM voor particulieren zou weghalen, maar bedrijven wel laat betalen. Dan kill je de complete lease markt... dat hebben we dus met de 'normale' huurmarkt gedaan.

Huurders in de vrije sector gaan profiteren van de dalende huizenprijzen, aangezien de huurprijs voor een groot gedeelte afhankelijk is van de woning(aankoopprijs). Echter gaat dit nog wel een tijdje duren, zeker met de huidige krapte op de markt (helaas). In dat opzicht zitten ze in hetzelfde schuitje als kopers waarvan het huis onderwater staat, de verhuurder staat ook onder water.

Dus eigenlijk moet je de huurder niet helpen, maar de verhuurder, want die zit met een duur huis in z'n maag dat daardoor ook duur verhuurd moet worden.

Dat betekent dus dat HRA zo gauw mogelijk afgeschaft moet worden, want dan komen de kopers steeds meer op het niveau van huurders in de vrije sector.

Het is en blijft ongezond om als overheid zoveel toeslagen zoals de HRA rond te pompen.

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Nee.. de vrije sector huur zal altijd duurder zijn koop omdat de waardeketen een extra stap kent. Namelijk de verhuurder. Die wil winst maken op de huur en zal zaken als bijvoorbeeld risico in de huurprijs verwerken. (Bij koop rekent men dit vaak niet in de maandlasten. Eigenlijk kan je ook nooit zomaar een netto huurprijs vergelijken met netto hypotheekkosten).Verwijderd schreef op maandag 12 mei 2014 @ 00:47:

Een koper moet vergelijkbare lasten als een huurder in de vrije sector hebben?

Dat betekent dus dat HRA zo gauw mogelijk afgeschaft moet worden, want dan komen de kopers steeds meer op het niveau van huurders in de vrije sector.

Qua regels heb je gelijk. Er zou een logische belans moeten zijn en complexe subsidies en belastingregels verstoort die.

De huur kent ook fiscale voordelen tenopzichte van koop (bijv. BTW)

[ Voor 6% gewijzigd door Wobblier op 12-05-2014 10:14 ]

:strip_icc():strip_exif()/u/30300/crop649b06535e901_cropped.jpg?f=community)

Een doodgereden kind minder en het ding is terugverdiend.TheGhostInc schreef op zondag 11 mei 2014 @ 21:27:

[...]

Maar ook onbetaalbaar aan het worden.

Om een voorbeeldje te noemen van bij mij uit de buurt: de fietsrotonde op niveau.

Dit ding kost miljoenen en ik ga er dadelijk met veel plezier gebruik van maken, tot zo ver prima, maar hoe gaan we dat ding ooit terugverdienen?

Jurist in zijn vrije tijd, IT'er van beroep.

- TheGhostInc

- Registratie: November 2000

- Niet online

Exact.Verwijderd schreef op maandag 12 mei 2014 @ 00:47:

[...]

Een koper moet vergelijkbare lasten als een huurder in de vrije sector hebben?

Dat betekent dus dat HRA zo gauw mogelijk afgeschaft moet worden, want dan komen de kopers steeds meer op het niveau van huurders in de vrije sector.

Het is en blijft ongezond om als overheid zoveel toeslagen zoals de HRA rond te pompen.

Een 'eenmalige' subsidie op kopen is echt niet verkeerd. Ook een verhuurder heeft wel wat marge (en voordeeltjes die een koper niet heeft). Maar de HRA is compleet ontploft.

Die zijn niet zo duur, een invalide kind overigens wel. Maar je hebt hier wel een punt.SkiFan schreef op maandag 12 mei 2014 @ 10:19:

[...]

Een doodgereden kind minder en het ding is terugverdiend.

Maar ik kan me niet voorstellen dat het er niet goedkopere oplossingen te bedenken zijn. Maar goed, het was een voorbeeldje van situaties waarbij er enorme bedragen worden uitgegeven die nooit meer terug te verdienen zijn.

Misschien mogen we af en toe ook wel weer een keer de voordelige keuze maken, in plaats van de dure/luxe.

- ManiacsHouse

- Registratie: Augustus 2003

- Laatst online: 08:42

Scheisse!

:strip_icc():strip_exif()/u/90151/crop605936758553a_cropped.jpg?f=community)

Jaaaaa hooooor daar gaan we weer!!! We pompen weer lucht in de bubble!!!

http://www.nu.nl/economie...ijging-huizenprijzen.html

Wel vreemd. Het verhaal gaat dat banken steeds moeilijker over hypotheken doen. En over de hoogte daarvan. Beetje vreemd dat de huizen duurder worden terwijl er nog geen drol verkocht wordt...

http://www.nu.nl/economie...ijging-huizenprijzen.html

Wel vreemd. Het verhaal gaat dat banken steeds moeilijker over hypotheken doen. En over de hoogte daarvan. Beetje vreemd dat de huizen duurder worden terwijl er nog geen drol verkocht wordt...

[ Voor 0% gewijzigd door ManiacsHouse op 13-05-2014 16:30 . Reden: typo ]

- TheBrut3

- Registratie: Maart 2013

- Laatst online: 10:33

In Eindhoven zijn toch best wat voormalige Philips fabrieken/kantoren die omgebouwd zijn/worden naar woonruimten.Krisp schreef op zondag 11 mei 2014 @ 18:37:

Ik moet de eerste persoon nog tegenkomen die vrijwillig een kantoor bevolkt.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Ik dacht dat de Rabobank geen voorspellingen meer wilde doen mbt de huizenrpijzen? Of geldt dit alleen maar voor dalende prijzen?ManiacsHouse schreef op dinsdag 13 mei 2014 @ 13:14:

Jaaaaa hooooor daar gaan we weer!!! We pompen weer lucht in de bubble!!!

http://www.nu.nl/economie...ijging-huizenprijzen.html

Wel vreemd. Het verhaal gaat dat banken steeds moeilijker over hypotheken doen. En over over de hoogte daarvan. Beetjes vreemd dat de huizen duurder worden terwijl er nog geen drol verkocht wordt...

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Volgnes mij wel ja. Logisch toch ook: ze brengen uitsluitend nieuws waar ze geld aan verdienen.EXX schreef op dinsdag 13 mei 2014 @ 13:49:

Ik dacht dat de Rabobank geen voorspellingen meer wilde doen mbt de huizenrpijzen? Of geldt dit alleen maar voor dalende prijzen?

[speculatie]

Als zo'n Rabo-berichtje ook maar 0,0003% van de Nederlanders overtuigt een huis te kopen en een Rabo-hypotheek af te sluiten, zijn dat 50 hypotheken extra! Maal 200k is 10 miljoen euro. Zeg 2% rentemarge voor de bank, dan is dat jaarlijks 200.000 euro extra winst voor de Rabobank, voor de komende 30 jaar (okee: elk jaar iets minder vanwege aflossing)! Oftewel met 1 simpel berichtje verdienen ze miljoenen euro's! Een berichtje "koop nu geen huis" kost ze op dezelfde manier miljoenen euro's...

[/speculatie]

[ Voor 4% gewijzigd door RemcoDelft op 13-05-2014 14:01 ]

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

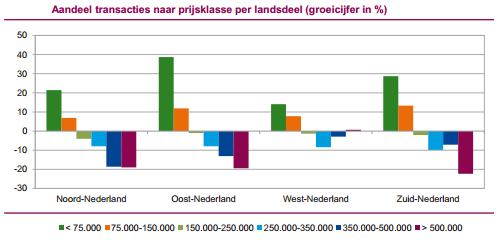

Het Calcaca rapport voor Q1 2014 is uit. Interessant lectuur.

Enkele highlights:

Dure huizen zijn nog altijd slecht verkoopbaar, zie deze grafiek:

Je ziet duidelijk dat vooral goedkopere huizen verkopen, het duurdere spul kachelt nog altijd achteruit.

Enkele highlights:

- Appartementen Noord- en Zuid-Holland trekken woningmarkt uit het slop

- Gemiddelde woningwaarde stijgt

- Middensegment stijgt het hardst in waarde

- De markt voor nieuwbouwwoningen trekt weer aan

- Betaalbaarheid nog nooit zo gunstig geweest

Dure huizen zijn nog altijd slecht verkoopbaar, zie deze grafiek:

Je ziet duidelijk dat vooral goedkopere huizen verkopen, het duurdere spul kachelt nog altijd achteruit.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

/u/24411/img.png?f=community)

{kind=link}

Het is heel lastig te bepalen hoe een brug of een ander infrastructureel project terugverdiend kan worden. Je hebt soms directe voordelen in de vorm van kortere reisafstanden en -tijden en daarmee kostenbesparing. Dan heb je besparingen als de nieuwe situatie veiliger is - dat scheelt ziektekosten en kosten van hulpdiensten.TheGhostInc schreef op maandag 12 mei 2014 @ 12:52:

[...]Die zijn niet zo duur, een invalide kind overigens wel. Maar je hebt hier wel een punt.

Maar ik kan me niet voorstellen dat het er niet goedkopere oplossingen te bedenken zijn. Maar goed, het was een voorbeeldje van situaties waarbij er enorme bedragen worden uitgegeven die nooit meer terug te verdienen zijn.

Misschien mogen we af en toe ook wel weer een keer de voordelige keuze maken, in plaats van de dure/luxe.

Maar relevanter voor het topic is dat bereikbaarheid, leefbaarheid / veiligheid en een voorzieningenniveau leiden tot het aantrekkelijker worden van een gebied. Dat trekt mensen en bedrijvigheid naar de regio en het zorgt daarmee voor hogere grondprijzen (daarmee verdient een gemeente de aanleg terug). Dit principe kan ook een reden zijn om niet voor de goedkoopste oplossing te gaan. Als je voor goedkoop en functioneel wil gaan krijg je als snel communistiche, oost-europese ruimtelijke ordening / architectuur.

Ik denk niet dat Nederland daar voor warm te krijgen is. En waarom zouden we ook zolang we rijk genoeg zijn om het anders - en in de regel mooier, maar dat is natuurlijk smaakafhankelijk - te doen.

Regeren is vooruitschuiven

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Hoe zitten prijsdalingen in deze percentages verwerkt? Dus: een huis van tot voor kort 300k (lichtblauw) wordt verkocht voor 200k (groen). Bij prijsdalingen stijgt het aantal goedkope woningen, en neemt het aantal dure woningen af. Oftewel is het verkleinen van de duurdere prijsklasse wel meegenomen in deze cijfers?EXX schreef op dinsdag 13 mei 2014 @ 14:09:

Je ziet duidelijk dat vooral goedkopere huizen verkopen, het duurdere spul kachelt nog altijd achteruit.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

De prijsdalingen zijn niet relevant in deze context. Men kijkt puur naar het aantal transacties binnen een bepaalde prijsklasse in Q1 2014 en vergelijkt dit met Q1 van 2013. Zo kun je zien hoeveel woningen er meer of minder verkocht zijn in een bepaald segment. Hoe groot dat segment is doet er niet toe.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- TheGhostInc

- Registratie: November 2000

- Niet online

Hoezo niet?EXX schreef op dinsdag 13 mei 2014 @ 17:03:

De prijsdalingen zijn niet relevant in deze context. Men kijkt puur naar het aantal transacties binnen een bepaalde prijsklasse in Q1 2014 en vergelijkt dit met Q1 van 2013. Zo kun je zien hoeveel woningen er meer of minder verkocht zijn in een bepaald segment. Hoe groot dat segment is doet er niet toe.

Een woning die gisteren voor €76.000 is gekocht en vandaag voor €74.000 is verkocht valt toch echt in een andere prijs categorie.

Maar even terugkomend op dit grafiekje:

Dit zegt toch 3x niks, als ik in Funda zoek tot €75.000 in HEEL NL, dan vind ik 3000+ objecten waarvan er nog geen 200 daadwerkelijk woningen zijn. Dat betekent dat het een super kleine groep (statistisch amper meer relevant) is, die door prijsdalingen groeit. En dan maar te hopen dat ze de garageboxen eruit hebben gefiltered, want anders zou dit een 'na-ijl' effect kunnen zijn van de oproep van Rutte om nieuwe auto's te kopen..

En dan hebben we weer de bevestiging dat de starters nog steeds aan het kopen zijn en de hogere klasses niet meekomen. Alleen groeit (denk ik) het bedrag dat de starters uitgeven een klein beetje, maar zelfs de prijsstijging van 1.2% jaar op jaar is niet meer dan een inflatiecorrectie (met inflatiecorrectie 0.1% stijging, op een modaal huis is dat .... €200).

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Dat maakt toch niet uit? Het enige wat de grafiek aangeeft is de groei en krimp vergeleken met vorig jaar. per prijscategorie. Vorig jaar x aantal huizen van boven de 5 ton verkocht, nu 0,8 keer x. Meer niet. Dat er een verschuiving plaats vindt binnen de woningvoorraad van duur naar goedkoper, daar gaat deze grafiek niet over. Het geeft puur aan dat dure huizen steeds slechter te slijten zijn , en goedkope huizen beter gaan vergeleken met vorig jaar.TheGhostInc schreef op woensdag 14 mei 2014 @ 09:56:

[...]

Hoezo niet?

Een woning die gisteren voor €76.000 is gekocht en vandaag voor €74.000 is verkocht valt toch echt in een andere prijs categorie.

Dus is er nauwelijks sprake van "herstel".Maar even terugkomend op dit grafiekje:

[afbeelding]

Dit zegt toch 3x niks, als ik in Funda zoek tot €75.000 in HEEL NL, dan vind ik 3000+ objecten waarvan er nog geen 200 daadwerkelijk woningen zijn. Dat betekent dat het een super kleine groep (statistisch amper meer relevant) is, die door prijsdalingen groeit. En dan maar te hopen dat ze de garageboxen eruit hebben gefiltered, want anders zou dit een 'na-ijl' effect kunnen zijn van de oproep van Rutte om nieuwe auto's te kopen..

En dan hebben we weer de bevestiging dat de starters nog steeds aan het kopen zijn en de hogere klasses niet meekomen. Alleen groeit (denk ik) het bedrag dat de starters uitgeven een klein beetje, maar zelfs de prijsstijging van 1.2% jaar op jaar is niet meer dan een inflatiecorrectie (met inflatiecorrectie 0.1% stijging, op een modaal huis is dat .... €200).

{kind=link}

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Dat kan je hier dus juist niet uithalen, omdat je niet weet hoeveel de dure categorie kleiner is geworden.EXX schreef op woensdag 14 mei 2014 @ 11:33:

Het geeft puur aan dat dure huizen steeds slechter te slijten zijn , en goedkope huizen beter gaan vergeleken met vorig jaar.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Natuurlijk wel. De grafiek gaat uit van absolute aantallen transacties, niet een percentage van het marktaandeel oid. Als er absoluut gezien minder woningen van > 500k verkocht worden vergeleken met dezelfde periode vorig jaar, verkopen ze nu blijkbaar slechter.RemcoDelft schreef op woensdag 14 mei 2014 @ 12:03:

[...]

Dat kan je hier dus juist niet uithalen, omdat je niet weet hoeveel de dure categorie kleiner is geworden.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Voorbeeldje uit de losse pols:EXX schreef op woensdag 14 mei 2014 @ 13:30:

Als er absoluut gezien minder woningen van > 500k verkocht worden vergeleken met dezelfde periode vorig jaar, verkopen ze nu blijkbaar slechter.

-vorig jaar waren er 100 woningen >500k. Hiervan zijn er 4 verkocht: 4%.

-dit jaar zijn woningen minder waard, er zijn nog slechts 50 woningen >500k. Hiervan zijn er 2 verkocht: 4%. Hetzelfde als vorig jaar dus!

Nu in absolute aantallen: vorig jaar 4 verkopen, dit jaar 2 verkopen, een afname van 50%...

-van de 50 woningen die dit jaar <500k zijn, zijn er 2 verkocht, alleen vallen ze in een lagere categorie. Zo schuiven alle verkopen een klein stukje op naar de categorie daaronder, waardoor die categorie meer verkopen laat zien.

- t_captain

- Registratie: Juli 2007

- Laatst online: 22-07 15:05

De grafiek heeft wel degelijk last van de effecten van de prijsdaling. We hebben een daling van 20% achter de rug. Dat betekent dat een appartement dat voorheen 90k zou hebben gedaan, nu 72k waard is. Hierdoor neemt de omvang van de onderste categorie (0-75k) toe.

Dat effect speelt voor alle ondermodale prijsklassen (vooral de 1e en 2e). De bovenste groepen worden juist kleiner. In het midden zit een prijsklasse waar de instroom "van boven" ongeveer even groot is als de uitstroom "naar onder".

Bij gelijkblijvende transacties krijg je dus al een beetje die scheve lijn uit de grafiek te zien. Hoeveel van de grafiek door dit effect wordt verklaard en hoeveel wordt veroorzaakt door een relatieve verschuiving naar goedkopere woningen, dat wordt uit de grafiek niet duidelijk.

Het was beter geweest om met pentielen te werken (1e 20%, 2e 20% etc). Dan had je de effecten geisoleerd.

Dat effect speelt voor alle ondermodale prijsklassen (vooral de 1e en 2e). De bovenste groepen worden juist kleiner. In het midden zit een prijsklasse waar de instroom "van boven" ongeveer even groot is als de uitstroom "naar onder".

Bij gelijkblijvende transacties krijg je dus al een beetje die scheve lijn uit de grafiek te zien. Hoeveel van de grafiek door dit effect wordt verklaard en hoeveel wordt veroorzaakt door een relatieve verschuiving naar goedkopere woningen, dat wordt uit de grafiek niet duidelijk.

Het was beter geweest om met pentielen te werken (1e 20%, 2e 20% etc). Dan had je de effecten geisoleerd.

- Hbeez

- Registratie: December 2000

- Laatst online: 22-10-2025

Conclusie: dure huizen verkopen minder goed (en een gedeelte daarvan zal daardoor een dergelijke prijsdaling meemaken dat het tot een andere prijscategorie zal behoren, dit verzwakt de conclusie niet).RemcoDelft schreef op woensdag 14 mei 2014 @ 13:34:

[...]

Voorbeeldje uit de losse pols:

-vorig jaar waren er 100 woningen >500k. Hiervan zijn er 4 verkocht: 4%.

-dit jaar zijn woningen minder waard, er zijn nog slechts 50 woningen >500k. Hiervan zijn er 2 verkocht: 4%. Hetzelfde als vorig jaar dus!

Nu in absolute aantallen: vorig jaar 4 verkopen, dit jaar 2 verkopen, een afname van 50%...

-van de 50 woningen die dit jaar <500k zijn, zijn er 2 verkocht, alleen vallen ze in een lagere categorie. Zo schuiven alle verkopen een klein stukje op naar de categorie daaronder, waardoor die categorie meer verkopen laat zien.

EXX schreef op woensdag 14 mei 2014 @ 11:33:

[...]

Het geeft puur aan dat dure huizen steeds slechter te slijten zijn , en goedkope huizen beter gaan vergeleken met vorig jaar.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Inderdaad, zo werkt het. Absoluut gezien is er in de categorie > 500k 50% minder verkocht. Dus verkopen huizen > 500k slechter. Dat een deel van de huizen gezakt is naar de onderliggende categorie doet niks af aan de slechtere verkoopbaarheid.RemcoDelft schreef op woensdag 14 mei 2014 @ 13:34:

[...]

Voorbeeldje uit de losse pols:

-vorig jaar waren er 100 woningen >500k. Hiervan zijn er 4 verkocht: 4%.

-dit jaar zijn woningen minder waard, er zijn nog slechts 50 woningen >500k. Hiervan zijn er 2 verkocht: 4%. Hetzelfde als vorig jaar dus!

Nu in absolute aantallen: vorig jaar 4 verkopen, dit jaar 2 verkopen, een afname van 50%...

-van de 50 woningen die dit jaar <500k zijn, zijn er 2 verkocht, alleen vallen ze in een lagere categorie. Zo schuiven alle verkopen een klein stukje op naar de categorie daaronder, waardoor die categorie meer verkopen laat zien.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- TheGhostInc

- Registratie: November 2000

- Niet online

Nee, 'verkoopbaarheid' is iets anders dan 'verkopen'EXX schreef op woensdag 14 mei 2014 @ 13:40:

[...]

Inderdaad, zo werkt het. Absoluut gezien is er in de categorie > 500k 50% minder verkocht. Dus verkopen huizen > 500k slechter. Dat een deel van de huizen gezakt is naar de onderliggende categorie doet niks af aan de slechtere verkoopbaarheid.

Misschien gaan die huizen van 500K+ wel als warme broodjes over de toonbank ALS ze op de markt komen, maar komen er wel flink minder op de markt. (Er zijn immers steeds minder huizen van 500K+, dus qua aantallen zal dit sowieso naar beneden gaan lopen)

Dan is de verkoopbaarheid super, maar de verkopen laag.

- Hbeez

- Registratie: December 2000

- Laatst online: 22-10-2025

Het enige wat je uit de grafiek met zekerheid kunt concluderen, is dat het aantal transacties van huizen boven de 500k flink daalt.

Dit jaar zijn dus minder huizen in de categorie >500k verkocht, dan vorig jaar. Dit kan verschillende oorzaken hebben:

- Er zijn minder huizen >500k, omdat ze sterk in prijs zijn gedaald (tot <500k) en daardoor tot een andere prijscategorie behoren - dit zou betekenen dat ze slecht verkopen.

- Er staan minder huizen te koop, omdat mensen ze weer van de markt af hebben gehaald - bv. omdat ze niet verder in prijs willen zakken / besluiten langer te blijven wonen. Dit is ook een slecht teken.

- De huizen verkopen gewoon minder goed/snel, ongeacht of er meer, minder, of evenveel huizen in de categorie >500k euro te koop staan.

- Er komen minder nieuwe huizen op de markt in deze categorie, bv. omdat men hun huis niet te koop zet omdat ze niet de prijs ervoor kunnen krijgen die ze willen en daarom besluiten niet te verhuizen.

Bovenstaande discussie gaat over welke oorzaak de juiste is - het is een combinatie van oorzaken, die sowieso allemaal erg negatief zijn voor dit dure huizensegment. Dit zijn ook de huizen die in absolute euro's het meest onder water staan.

Bovenstaande redenering van TheGhostInc is wel erg theoretisch en bovendien incompleet - als de verkoopbaarheid super is, waarom zouden er dan minder transacties zijn?

Dit jaar zijn dus minder huizen in de categorie >500k verkocht, dan vorig jaar. Dit kan verschillende oorzaken hebben:

- Er zijn minder huizen >500k, omdat ze sterk in prijs zijn gedaald (tot <500k) en daardoor tot een andere prijscategorie behoren - dit zou betekenen dat ze slecht verkopen.

- Er staan minder huizen te koop, omdat mensen ze weer van de markt af hebben gehaald - bv. omdat ze niet verder in prijs willen zakken / besluiten langer te blijven wonen. Dit is ook een slecht teken.

- De huizen verkopen gewoon minder goed/snel, ongeacht of er meer, minder, of evenveel huizen in de categorie >500k euro te koop staan.

- Er komen minder nieuwe huizen op de markt in deze categorie, bv. omdat men hun huis niet te koop zet omdat ze niet de prijs ervoor kunnen krijgen die ze willen en daarom besluiten niet te verhuizen.

Bovenstaande discussie gaat over welke oorzaak de juiste is - het is een combinatie van oorzaken, die sowieso allemaal erg negatief zijn voor dit dure huizensegment. Dit zijn ook de huizen die in absolute euro's het meest onder water staan.

Bovenstaande redenering van TheGhostInc is wel erg theoretisch en bovendien incompleet - als de verkoopbaarheid super is, waarom zouden er dan minder transacties zijn?

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Verkoopbaarheid hangt samen met prijs. Vraag 1 euro voor het huis, en hij verkoopt super. Vraag een miljoen, en het ding is onverkoopbaar. Voor 1 euro daarentegen biedt niemand hem aan, voor 1 miljoen heeft het geen zin. De waarheid ligt er dus ergens tussenin.Hbeez schreef op woensdag 14 mei 2014 @ 14:07:

Bovenstaande redenering van TheGhostInc is wel erg theoretisch en bovendien incompleet - als de verkoopbaarheid super is, waarom zouden er dan minder transacties zijn?

Ik zou zeggen dat deze grafieken gecorrigeerd hadden moeten worden aan de hand van de WOZ-waarde. Dus: huizen die (bijvoorbeeld) in 2010 >500k waard waren blijven in diezelfde categorie, ongeacht de huidige verkoopprijs.

- TheGhostInc

- Registratie: November 2000

- Niet online

Je hebt helemaal gelijk, mijn redenatie is puur theoretisch. Maar daarmee nog niet bewezen onjuist, het tegendeel is daarmee dus ook niet bewezen juist. Er zijn overigens genoeg producten waarvan de verkoopbaarheid geniaal is, JUIST door minder transacties, dat is het hele idee van de collectors items.Hbeez schreef op woensdag 14 mei 2014 @ 14:07:

Het enige wat je uit de grafiek met zekerheid kunt concluderen, is dat het aantal transacties van huizen boven de 500k flink daalt.

Dit jaar zijn dus minder huizen in de categorie >500k verkocht, dan vorig jaar. Dit kan verschillende oorzaken hebben:

[...]

Bovenstaande redenering van TheGhostInc is wel erg theoretisch en bovendien incompleet - als de verkoopbaarheid super is, waarom zouden er dan minder transacties zijn?

Met je lijstje oorzaken kan ik het alleen maar eens zijn (en misschien zijn er zelfs nog meer). Ik ben dan ook niet positief over de markt, eerder neutraal.

Zijn de lichtpuntjes in de markt de voorloper van herstel, of moeten onze ogen gewoon nog even wennen aan dit licht?

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Toch blijf ik erbij dat je gewoon kan zeggen dat een huis > 500k nu moeilijker te slijten is dan een jaar geleden.

De DNB geeft aan dat huiseigenaren de waarde van hun huis veelal overschatten. IMHO toch een beetje een open deur. Het is altijd de buurman wiens huis in prijs is gedaald, niet het eigen huis.

Het hele rapport staat hier.

De DNB geeft aan dat huiseigenaren de waarde van hun huis veelal overschatten. IMHO toch een beetje een open deur. Het is altijd de buurman wiens huis in prijs is gedaald, niet het eigen huis.

Het hele rapport staat hier.

[ Voor 16% gewijzigd door EXX op 15-05-2014 13:15 ]

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- t_captain

- Registratie: Juli 2007

- Laatst online: 22-07 15:05

Huiseigenaren hebben van oudsher dezelfde neiging als autobezitters, het eigen bezit hoger waarderen dan gelijkwaardig bezit van een ander. Psychologen hebben er ongetwijfeld een naam voor.

Na een prijsdaling zal die neiging echter sterker zijn dan na een prijsstijging. Heel opmerkelijk is dat mensen met onderwaarde graag hun hoofd in het zand steken, waar huiseigenaren met overwaarde wat realistischer denken over hun situatie.

Ik vraag me af wat daaraan ten grondslag ligt. Neemt realisme toe met leeftijd, of met ervaring als woningbezitter? Is het makkelijker om een gegeven te ontkennen naarmate het slechter uitkomt? Of zit er een verwisseling van oorzaak en gevolg aan, dat conservatieve schatters hun schuldpositie beter managen?

Na een prijsdaling zal die neiging echter sterker zijn dan na een prijsstijging. Heel opmerkelijk is dat mensen met onderwaarde graag hun hoofd in het zand steken, waar huiseigenaren met overwaarde wat realistischer denken over hun situatie.

Ik vraag me af wat daaraan ten grondslag ligt. Neemt realisme toe met leeftijd, of met ervaring als woningbezitter? Is het makkelijker om een gegeven te ontkennen naarmate het slechter uitkomt? Of zit er een verwisseling van oorzaak en gevolg aan, dat conservatieve schatters hun schuldpositie beter managen?

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Moeilijk te zeggen natuurlijk. Kan ook meerdere oorzaken hebben, dus een combinatie zijn van wat je zegt.

Op RTL las ik trouwens dat hun huizenmarktindex omlaag is gegaan en daarnaast is er natuurlijk het nieuws dat het afgelopen kwartaal de economie is gekrompen. Dat laatste kan deels worden verklaard door de zachtere winter en de naar voren gehaalde autoverkopen, maar het verklaart niet alles. Geen goede berichten dus en het laat zien dat het herstel op de huizenmarkt en het herstel van de economie nog steeds erg pril is. Het zal echt nog wel even duren voordat beiden weer echt goed op gang komen.

Op RTL las ik trouwens dat hun huizenmarktindex omlaag is gegaan en daarnaast is er natuurlijk het nieuws dat het afgelopen kwartaal de economie is gekrompen. Dat laatste kan deels worden verklaard door de zachtere winter en de naar voren gehaalde autoverkopen, maar het verklaart niet alles. Geen goede berichten dus en het laat zien dat het herstel op de huizenmarkt en het herstel van de economie nog steeds erg pril is. Het zal echt nog wel even duren voordat beiden weer echt goed op gang komen.

- Hielko

- Registratie: Januari 2000

- Laatst online: 23:13

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Endowment effectt_captain schreef op donderdag 15 mei 2014 @ 15:12:

Huiseigenaren hebben van oudsher dezelfde neiging als autobezitters, het eigen bezit hoger waarderen dan gelijkwaardig bezit van een ander. Psychologen hebben er ongetwijfeld een naam voor.

- TheGhostInc

- Registratie: November 2000

- Niet online

Ik wil zeker niet de pessimist uithangen. Maar bij de economie hebben we redelijk goede criteria waaraan we afleiden of de economie hersteld.Oscar Mopperkont schreef op donderdag 15 mei 2014 @ 17:52:

[...]

en het laat zien dat het herstel op de huizenmarkt en het herstel van de economie nog steeds erg pril is. Het zal echt nog wel even duren voordat beiden weer echt goed op gang komen.

Maar hoe zit het met de woningmarkt? Hebben we nu al indicatoren die het herstel aangeven?

Ik zie nog steeds een sterk uit balans zijnde markt

- Maverick

- Registratie: Oktober 2001

- Laatst online: 08:36

Huizenprijzen die stabiel zijn (ofwel meestijgen met de inflatie, alle segmenten), en een hoger aantal transacties. (Nu lijkt het aantal van voor de crisis ook deels ingegeven door speculatie door de hoge stijgingen dus dat is niet helemaal realistisch, maar het zal toch nog wat aan moeten trekken tov de aantallen van nu)TheGhostInc schreef op donderdag 15 mei 2014 @ 23:43:

[...]

Ik wil zeker niet de pessimist uithangen. Maar bij de economie hebben we redelijk goede criteria waaraan we afleiden of de economie hersteld.

Maar hoe zit het met de woningmarkt? Hebben we nu al indicatoren die het herstel aangeven?

Ik zie nog steeds een sterk uit balans zijnde markt

PSN: DutchTrickle PVoutput

- Packardhell

- Registratie: Juli 2001

- Laatst online: 10:17

Heb je ook het item bekeken over de huizenmarktindex dan zul je concluderen dat het juist de goede kant op gaat met de huizenmarkt. De relatief kleine daling is volledig toe te wijzen aan seizoensinvloeden, die daling is zelfs een stuk lager dan 'normaal'.Oscar Mopperkont schreef op donderdag 15 mei 2014 @ 17:52:

Moeilijk te zeggen natuurlijk. Kan ook meerdere oorzaken hebben, dus een combinatie zijn van wat je zegt.

Op RTL las ik trouwens dat hun huizenmarktindex omlaag is gegaan en daarnaast is er natuurlijk het nieuws dat het afgelopen kwartaal de economie is gekrompen. [..]

Powered by KPN

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Volgens mij valt dit wel uit te leggen. Het is minder psyhcologisch dan je denkt. De hypotheekschuld is vooral een onzichtbare schuld. We zijn getrained om in maandlasten te denken; we kijken naar de verplichtingen van de schuld (de kosten) en het effect op het huishoudboekje. De waarde van het huis en de hypotheekschuld is secundair.t_captain schreef op donderdag 15 mei 2014 @ 15:12:

Huiseigenaren hebben van oudsher dezelfde neiging als autobezitters, het eigen bezit hoger waarderen dan gelijkwaardig bezit van een ander. Psychologen hebben er ongetwijfeld een naam voor.

...

Ik vraag me af wat daaraan ten grondslag ligt. Neemt realisme toe met leeftijd, of met ervaring als woningbezitter? Is het makkelijker om een gegeven te ontkennen naarmate het slechter uitkomt? Of zit er een verwisseling van oorzaak en gevolg aan, dat conservatieve schatters hun schuldpositie beter managen?

Totdat het huis verkocht moet worden en we geforceerd worden om over de hypotheekschuld en woningwaarde na te denken. Bij een hoge schuld neigen we een hoge huiswaarde te schatten. Bij een lage schuld (bij bijvoorbeeld in het geval van overwaarde) een lage.

Vandaag is naar buiten gekomen dat er tegenover vorig jaar 64,5% meer huizen verkocht is.Oscar Mopperkont schreef op donderdag 15 mei 2014 @ 17:52:

. Geen goede berichten dus en het laat zien dat het herstel op de huizenmarkt en het herstel van de economie nog steeds erg pril is. Het zal echt nog wel even duren voordat beiden weer echt goed op gang komen.

misschien nog pril voor wat het was. maar het gaat zeker de goeie kant op.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

April 2014 registreerde het Kadaster 10.780 verkochte woningen. Dit is een stijging van 64,5% ten opzichte van april 2013 met 6.554 transacties.

Dat heeft vooral te maken met de enorme dip in april 2013, omdat eind 2012 een hoop mensen hun aankoop naar voren hadden gehaald om maar niet verplicht te hoeven aflossen. Ook de afgelopen maand is positief, eveneens vergeleken met andere jaren is het een redelijk aantal.

Het is wel nog mijlenver af van 2008, toen was het aantal transacties 18.474.

We zullen nog wel een paar maanden van dit soort cijfers krijgen en dan zal het gaan stabilizeren op hetzelfde niveau dat we ook al hadden in 2011.

Dat heeft vooral te maken met de enorme dip in april 2013, omdat eind 2012 een hoop mensen hun aankoop naar voren hadden gehaald om maar niet verplicht te hoeven aflossen. Ook de afgelopen maand is positief, eveneens vergeleken met andere jaren is het een redelijk aantal.

Het is wel nog mijlenver af van 2008, toen was het aantal transacties 18.474.

We zullen nog wel een paar maanden van dit soort cijfers krijgen en dan zal het gaan stabilizeren op hetzelfde niveau dat we ook al hadden in 2011.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 22-07 01:12

Tsja om gelijk met het max van de woningmarkt te vergelijken is misschien niet helemaal handig. Dat willen de meeste mensen hier toch niet?

This is my signature. There are many like it, but this one is mine.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Excusez, had ik op de telefoon overheengelezen... Slordig van me.Packardhell schreef op vrijdag 16 mei 2014 @ 08:31:

[...]

Heb je ook het item bekeken over de huizenmarktindex dan zul je concluderen dat het juist de goede kant op gaat met de huizenmarkt. De relatief kleine daling is volledig toe te wijzen aan seizoensinvloeden, die daling is zelfs een stuk lager dan 'normaal'.

Gek trouwens dat ze die index niet zo maken dat de seizoensinvloed eruit is, maar goed om te horen. En goed om te lezen dat het aantal verkopen nu echt hard aan het stijgen is

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Mwa, de cijfertjes vliegen alle kanten op vanwege die aflossingsverplichting van 2013 en de daarmee in verband staande hausse eind 2012. Zoals het er nu uitziet komen we terug op het transactieniveau van 2011, maar wel op een lager prijsniveau dat is aangepast aan de nieuwe situatie mbt de hypotheekverstrekking.

Volgende stop: verlaging NHG grens. Niet dat dat veel invloed zal hebben vermoed ik, aangezien de grootste verkoopstijging zit in de huizen < 200k. Het zal hoogstens een neerwaarste prijsdruk geven bij huizen tussen pakweg de 250k en 300k.

Volgende stop: verlaging NHG grens. Niet dat dat veel invloed zal hebben vermoed ik, aangezien de grootste verkoopstijging zit in de huizen < 200k. Het zal hoogstens een neerwaarste prijsdruk geven bij huizen tussen pakweg de 250k en 300k.

[ Voor 5% gewijzigd door EXX op 16-05-2014 14:56 ]

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

Wat niet? Met hoge transactieaantallen is weinig mis. Die hoge prijzen wil niemand terug, maar meer transacties zijn prima.Senor Sjon schreef op vrijdag 16 mei 2014 @ 14:01:

Tsja om gelijk met het max van de woningmarkt te vergelijken is misschien niet helemaal handig. Dat willen de meeste mensen hier toch niet?

Het is lastig om te bepalen wat een gezonde hoeveelheid transacties is. Maar als je nagaat dat kopen steeds meer aangemoedigd wordt en de bevolking blijft doorgroeien kan je wel stellen dat we nog lang niet op een gezonde hoeveelheid transacties zitten. April 2014 was een gemiddelde crisismaand, ondanks alle incidentele plusjes zoals het goede weer, de lage rente, de mediahype, de huurverhogingen en de NHG verlaging die er aan komt. Wat wel een gezonde hoeveelheid transacties is is moeilijk te zeggen, maar dat we daar nog lang niet zijn lijkt mij niet voor discussie vatbaar. Je kan niet elk jaar negatieve records verbreken natuurlijk, het is niet de eerste keer tijdens de crisis dat de boel lijkt te stabiliseren. Je zou overigens verwachten dat er ondertussen zoveel uitgestelde aankopen zijn, er zijn meer dan 2 miljoen gezinnen die het uitstellen, dat als het echt goed gaat je voorlopig een piek zou hebben in de transactie aantallen om alles wat is uitgesteld in te halen.

Onderstaande plaatje is niet heel wetenschappelijk, maar bevat wel een poging om iets te zeggen over de transactie aantallen:

[ Voor 8% gewijzigd door ph4ge op 16-05-2014 14:59 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- rik86

- Registratie: Januari 2006

- Laatst online: 26-07 22:33

Tja, het meest positieve eraan is dat we nu al 4 maanden rond de 10k zitten. Als we die afwezigheid van uitschieters nu volhouden vergelijkt 't over 2 jaar wat makkelijker

Iets heel interessants trouwens:

De afgelopen jaren (2008-2012) is het aantal koopwoningen met ca. 200k in totaal toegenomen (=+100k van 2011 --> 2012) en de leegstand gelijk gebleven. Op een totaal aantal verkopen van zo'n 120k is dat wel vrij weinig wat over blijft...

Wat een normaal aantal transacties is, is lastig te zeggen denk ik, maar er zijn nu 4,1 miljoen koopwoningen. Als mensen gemiddeld 15 jaar in hetzelfde huis wonen, zouden er tussen de 20 en 25k transacties per maand moeten zijn.

Iets heel interessants trouwens:

De afgelopen jaren (2008-2012) is het aantal koopwoningen met ca. 200k in totaal toegenomen (=+100k van 2011 --> 2012) en de leegstand gelijk gebleven. Op een totaal aantal verkopen van zo'n 120k is dat wel vrij weinig wat over blijft...

Wat een normaal aantal transacties is, is lastig te zeggen denk ik, maar er zijn nu 4,1 miljoen koopwoningen. Als mensen gemiddeld 15 jaar in hetzelfde huis wonen, zouden er tussen de 20 en 25k transacties per maand moeten zijn.

85% procent te duur ? met een beetje spaarrekening zou je dus een huis kunnen kopen zonder hypotheek.ph4ge schreef op vrijdag 16 mei 2014 @ 14:56:

[...]

Onderstaande plaatje is niet heel wetenschappelijk, maar bevat wel een poging om iets te zeggen over de transactie aantallen:

[afbeelding]

{kind=link}

Wat ze zeggen is echt onzin, kunnen ze beter niks zeggen.

Dat staat er niet.sevinc schreef op vrijdag 16 mei 2014 @ 16:20:

85% procent te duur ? met een beetje spaarrekening zou je dus een huis kunnen kopen zonder hypotheek.

Wat ze zeggen is echt onzin, kunnen ze beter niks zeggen.

Los daarvan zal er niemand ontkennen dat hoewel we nu op het prijspeil zitten van begin deze eeuw we nog ver boven het prijspeil zitten van vorige eeuw. Aan het einde van de vorige eeuw schoten de huizenprijzen omhoog, met soms wel 20% per jaar.

Vroeger kocht je op 1 salaris hetzelfde huis als je nu op 2 salarissen kan kopen en de welvaart is harder gestegen dan de inflatie, plus dat de reële inflatie waarschijnlijk wel wat hoger ligt dan de officiële inflatie cijfers. Het is natuurlijk naïef om puur de inflatie door te trekken, er spelen veel meer factoren mee, maar dat we in Nederland gewend zijn dat het schier onmogelijk is om een huis te kopen zonder tophypotheek is zowel historisch als internationaal bezien niet normaal. Forse dalingen zijn daarom echt niet uit te sluiten, prijsniveaus die 50% lager liggen dan nu zijn historisch niet uitzonderlijk.

Maar we hadden het over transacties en daarom haalde ik dit plaatje erbij. 1985 is midden in een periode van relatieve stabiliteit op de woningmarkt en daarom wellicht een aardig ijkpunt en de bevolkingsomvang is een logische indicator om naar te kijken om de verwachte transactieaantallen te extrapoleren. Als de hypothese is dat we in 2007-2008 niet alleen absurd hoge prijzen maar ook absurd hoge transactieaantallen bereikte zal je toch iets anders moeten verzinnen om te bepalen wat er dan wel normaal is. Een (iets boven) gemiddeld crisisjaar is dat in ieder geval niet lijkt mij.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Nieuwbouwhuizen zitten toch niet in de CBS-cijfers voor "Bestaande koopwoningen"?rik86 schreef op vrijdag 16 mei 2014 @ 15:51:

Iets heel interessants trouwens:

De afgelopen jaren (2008-2012) is het aantal koopwoningen met ca. 200k in totaal toegenomen (=+100k van 2011 --> 2012) en de leegstand gelijk gebleven. Op een totaal aantal verkopen van zo'n 120k is dat wel vrij weinig wat over blijft...

De bron is inderdaad wat wazig, maar als je niet alleen die 85% eruit pikt, staat er 30 tot 85%. Historisch gezien zijn huizen meerdere keren 75% goedkoper geweest dan ze nu zijn, en de komende 400 jaar zal dat ongetwijfeld weer een paar keer gebeuren. Je weet alleen niet wanneer dat wordt, over 30 jaar of over 300 jaar.sevinc schreef op vrijdag 16 mei 2014 @ 16:20:

85% procent te duur ? met een beetje spaarrekening zou je dus een huis kunnen kopen zonder hypotheek.

Wat ze zeggen is echt onzin, kunnen ze beter niks zeggen.

Ik durf te beweren dat veel huizen inderdaad 30-85% minder zouden opbrengen, als er maar voldoende nieuwbouw (en dus voldoende keuze) zou zijn. Goedkopere grond zou ervoor zorgen dat huizen afschrijven naar vrijwel nul. Een 60 jaar oude galerijflat hoeft echt niet meer dan 20k te kosten. Cash betalen dus, zonder hypotheek.

Ander nieuws van gisteren: Nieuwe achterstanden op hypotheek lopen fors op

Het BKR geeft nu wat meer informatie over het inlopen van betalingsachterstanden (ik meende trouwens dat het BKR die informatie totaal niet had?):

Ik haal hieruit dat er zo'n 100.000 mensen zijn die de 4 maanden achterstand hebben aangetikt, en dat 16.000 mensen bezig zijn met inlopen hiervan (?).

Het eerste kwartaal 2014 kwamen er 22.300 nieuwe gevallen bij met 4 maanden achterstand. In dezelfde periode zijn 28.963 woningen verkocht. Voor elke 13 verkochte woningen komen er dus 10 mensen bij met meer dan 4 maanden achterstand op de hypotheek! Het gaat bijna 1 op 1...

Een beetje wazig stukje, dus trek zelf maar je conclusie:

In het rapport valt te lezen (p13) dat in het eerste kwartaal van 2014 er 22.300 nieuwe gevallen bijkwamen met vier maanden achterstand op de hypotheek, wat leidde tot een toename van 5.800 lopende gevallen. Er waren in dat kwartaal namelijk 16.500 uitstromers. Nu weten we uit het BKR persbericht dat in het vierde kwartaal van 2013 en het eerste kwartaal van dit jaar bij elkaar 8.769 lopende gevallen bijkwamen. In het vierde kwartaal van vorig jaar kwamen er dus zo’n 3.000 lopende gevallen bij. In de grafiek lezen we vervolgens dat er ongeveer 15.000 uitstromers waren.

We kunnen dus concluderen dat er in het vierde kwartaal van vorig jaar 18.000 mensen bij BKR nieuw geregistreerd werden met vier maanden achterstand, tegen 22.300 in het eerste kwartaal van dit jaar. Dat is een toename van bijna 24 procent!

Altijd leuk dat we vorige keer dat het BKR cijfers publiceerde we een hele discussie hadden over wat de achtergehouden cijfers zouden zijn en we het nu een paar maanden later via een omweg alsnog te weten komen. Waarom de informatie wel naar de Peter Boelhouwers van deze wereld gaat maar de informatie niet gewoon publiekelijk beschikbaar is is weer verbazend.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- rik86

- Registratie: Januari 2006

- Laatst online: 26-07 22:33

Wat een ontzettend slecht geschreven stuk trouwens...

bijv. deze quote: "Deze worden hier ‘herstelde lopende kredieten’ genoemd, maar ik denk niet dat er afgelopen kwartaal 16.300 mensen vier hele maanden achterstand inliepen."

Dit is iedereen die in het betreffende kwartaal een keer op 0 achterstand heeft gestaan en daarvoor wel een achterstand heeft gehad. Ik denk dat die groep op te splitsen is in 3 delen:

- Mensen die hun huis verkocht hebben (al weet ik niet of ze bij een restschuld wel weggestreept worden)

- Mensen die al een tijdlang bezig zijn met in te lopen en dat inlopen nu eindelijk hebben afgerond

- Mensen die plots volledig in hebben kunnen lopen

Ik vermoed dat 95% in de eerste en tweede groep zal zitten terwijl hij de suggestie wekt dat 't merendeel groep 3 zal zijn...

Er zou eigenlijk veel meer informatie over dit soort gegevens gepubliceerd moeten worden om er iets over te kunnen zeggen. Als 80% aan het inlopen is of bij 80% de achterstand nog steeds oploopt is natuurlijk een wereld van verschil.

bijv. deze quote: "Deze worden hier ‘herstelde lopende kredieten’ genoemd, maar ik denk niet dat er afgelopen kwartaal 16.300 mensen vier hele maanden achterstand inliepen."

Dit is iedereen die in het betreffende kwartaal een keer op 0 achterstand heeft gestaan en daarvoor wel een achterstand heeft gehad. Ik denk dat die groep op te splitsen is in 3 delen:

- Mensen die hun huis verkocht hebben (al weet ik niet of ze bij een restschuld wel weggestreept worden)

- Mensen die al een tijdlang bezig zijn met in te lopen en dat inlopen nu eindelijk hebben afgerond

- Mensen die plots volledig in hebben kunnen lopen

Ik vermoed dat 95% in de eerste en tweede groep zal zitten terwijl hij de suggestie wekt dat 't merendeel groep 3 zal zijn...

Er zou eigenlijk veel meer informatie over dit soort gegevens gepubliceerd moeten worden om er iets over te kunnen zeggen. Als 80% aan het inlopen is of bij 80% de achterstand nog steeds oploopt is natuurlijk een wereld van verschil.

- TheGhostInc

- Registratie: November 2000

- Niet online