Er zit een heel sterk verband tussen inkomen en het percentage kopers. Met andere woorden, een daling van de inkomstenbelasting komt ten goede van de kopers omdat dat ook de groep is die de meeste IB betaalt. Dit is een gevolg van de HRA.

20% van de hoogste inkomens pakt 50% van de HRA, er moet heel wat geld van kopers naar huurders gaan wil die 50% op zijn en de overige 80% ook achteruit gaan. Maar goed, dat brengt weer een grote beperking van de sociale huur en huursubsidie met zich mee, dat is weer geld wat van huurders naar kopers vloeit. Lagere IB maakt ook dat allerlei toeslagen kunnen verdwijnen, daar maken huurders ook relatief veel gebruik van. Andere aan huizenbezit gebonden kosten, zoals verzekeringen en belastingen, dalen natuurlijk ook. Ik ben het met je eens dat sec het afschaffen van de HRA betekent dat er geen geld meer van huurders naar kopers stroomt, maar bovenstaande zorgt er voor dat dit effect veel kleiner is dan wat jij schetst omdat kopers bovengemiddeld veel van een verlaging van de IB profiteren en het betekent dat verschillende geldstromen richting huurders (kunnen) afnemen.

Er is altijd wel een specifiek geval te bedenken, zoals iemand die in 2013 gespeculeerd heeft dat de prijsdaling van de huizenprijzen niet zou opwegen tegen het belastingvoordeel. Ze hebben gegokt op overheidsmaatregelen, die per definitie onzeker zijn. Voorlopig betalen ze ook niet extra omdat hun gok goed uitpakt (daling huizenprijzen weegt niet op tegen het belastingvoordeel). Het mooie is dat het belastingvoordeel wat deze mensen krijgen zich pas echt voor doet aan het einde van de looptijd, en dat duurt nog 28 jaar.

Dat is tevens de reden waarom de reactie van de prijzen op het afschaffen van bankspaarhypotheken niet in de buurt komt bij het belastingvoordeel dat die mensen krijgen, men kijkt naar de maandlasten van het moment van kopen en niet die van over 30 jaar en die beginlasten zijn onveranderd. Grof gezegd zijn de huizenprijzen sinds afschaffing van aflossingsvrij met 5% gedaald maar ontvangen ze 2x zoveel HRA, daar heb ik nog geen medelijden mee.

Voor deze mensen geldt net zo goed dat als ze in de 20% vallen ze er op achteruit gaan, maar anders niet of nauwelijks. Hun huis zal in waarde dalen, maar dat is geen probleem zolang restschulden gefinancierd kunnen worden en men gewoon hun hypotheek kan blijven betalen. Als dat laatste niet meer kan hebben ze een probleem ongeacht de HRA, omdat je toch al geen HRA meer krijgt als je geen inkomsten hebt (en je bij behoudt van inkomen geen probleem hebt normaal gesproken of het heeft echt een andere aanleiding die los staat van deze discussie).

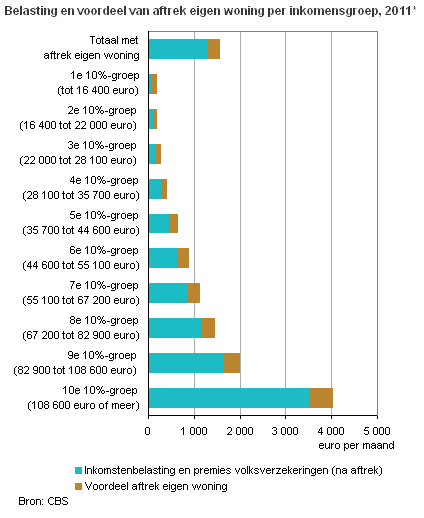

Heel simpel gezegd kan de IB met ongeveer 1/3 dalen als de HRA verdwijnt. Heel simpel rekensommetje is snel gemaakt. Kijk naar je jaaropgave, hoeveel IB heb je betaald, neem daar 1/3 van en kijk of dat meer of minder is dan de HRA die je hebt ontvangen. Dan zal je al zien dat bijna iedereen die zich doodschrikt van het idee van het afschaffen van de HRA denkt dat hij vele duizenden Euro's gaat mislopen maar vergeet dat hij er ook vele duizenden Euro's voor terug krijgt.

Ik zou dit overigens ook niet op 1 moment doen. Neem een periode van 10 jaar en verlaag elk jaar de HRA met 10% en doe hetzelfde met de IB. Maar je kan van alles doen, je zou ook een deel van het geld wat je bespaart door de HRA af te schaffen kunnen stoppen in een verlaging van de BTW bijvoorbeeld dat is ook een interessante gedachte omdat je dan echt mensen prikkelt te consumeren ipv het geld in stenen te steken.

Haha. Gelijkblijvende marktomstandigheden waren niet houdbaar. Een kleine omslag in sentiment heeft die marktomstandigheden radicaal verandert. Een kleine omslag heeft een grote klap teweeggebracht.

Dat is precies waarom het een bubbel is. De prijzen waren afhankelijk van een sentiment dat de bomen het bos in groeide, dat de banken oneindig konden uitlenen en de overheid oneindig zou subsidiëren. Het bleek dat de banken dat helemaal niet konden en omvielen en dat de overheid het helemaal niet kon betalen en zwaar in de rode cijfers schoot. Afhankelijk van iets wat onhoudbaar is = bubbel.

Met de lage rente precies hetzelfde. Je kan niet doen alsof een prijsstijging veroorzaakt door een lage rente geen bubbel is omdat zolang de rente laag blijft er geen probleem is. Dat is nou precies wat het een bubbel maakt.

[

Voor 14% gewijzigd door

ph4ge op 07-01-2015 10:29

]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

/u/24411/img.png?f=community)

:strip_exif()/u/8825/tweakersNEW.gif?f=community)

:strip_exif()/u/23160/Oscar.gif?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_exif()/u/53509/74773.gif?f=community)

:strip_icc():strip_exif()/u/112781/64_shh_nobody_need_to_know.jpg?f=community)

:strip_icc():strip_exif()/u/97973/crop689da1cf6ac35.jpg?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

{kind=link}

{kind=link}