For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Krisp

- Registratie: Oktober 2004

- Niet online

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Ik zou het niet anders doen als ik een ton extra te besteden had. Dat had namelijk betekend dat ik in plaats van 5 jaar, wellicht 10 jaar in hetzelfde huis had kunnen wonen. Dat betekent een verschil in k.k. van 6K, waarbij ik nog goedkoop uit was. Dan vergeet ik nog het verschil in aanpassingen in het huis, wat je dan niet twee keer uitvoert. Wellicht krijg je daarvan een deel terug, maar zeker niet het geheel.

Verschil met de starters van vroeger is dat je praktisch geen wooncarriere hoefde te maken. De eengezinswoning was met één salaris al te betrekken. Met een schenking kun je dat wel. Natuurlijk kiezen mensen daarvoor. Had je anders verwacht?

Verschil met de starters van vroeger is dat je praktisch geen wooncarriere hoefde te maken. De eengezinswoning was met één salaris al te betrekken. Met een schenking kun je dat wel. Natuurlijk kiezen mensen daarvoor. Had je anders verwacht?

Life is what happens to you, while you're busy making other plans (John Lennon)

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Ik had natuurlijk ook niet anders verwacht. Op zich is het geen probleem; door de schenking krijg je een prima LTV; iets waar de banken dan weer blij van worden.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

Ik zet het ook niet 1:1, maar zo ongeveer de helft lijkt mij geen onredelijke schatting en dat is nog veel. Het jaar was toen pas op de helft. Het gaat om vele miljarden en 10.000en transacties extra die volgend jaar weer wegvallen, zo simpel is het. De exacte cijfers hoeven we niet over te bediscussieren, het zal hoe dan ook om grote hoeveelheden gaan.Señor Sjon schreef op maandag 08 september 2014 @ 14:41:

Dat was gewoon common sense. De berekening lieten verschillen tot 50-60k aan meerbetalen zien. Dan ben je toch dief van je eigen portemonnee als je je verhuizing niet een halfjaar of een jaar eerder doet als dat mogelijk is. En vertrouwen is een groot goed. De woningmarkt is vertraagd in die zin dat men vroeger kocht en dan verkocht. Nu is het eerst verkopen en dan kopen. Effectief scheelt dat bij wijze van spreke een jaar in transactietijden en dat heeft juist alles met vertrouwen te maken.

Grote vraag is of die 40.000 schenkingstransacties er niet sowieso al geweest zouden zijn. Het gaat mij te ver om dat verband 1-op-1 te zetten. Gezien alle erfbelastingen in Nederland kan het ook gebruikt zijn om geld over te hevelen en de hypotheek lekker laag te houden.

Het is niet meer dan normaal dat je eerst verkoopt en dan koopt, dat men nu pas in ziet wat een risicovol gedrag dat is heeft an sich niets met vertrouwen te maken, maar met common sense. Als vertrouwen betekent dat men meer onverantwoorde risico's gaan nemen dan moeten we het niet hebben. Overigens vraag ik me af of het echt zo'n grote verandering is, anders zou men de HRA voor een niet verkocht huis niet weer verlengd hebben als het geen issue meer was.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Wel leuk artikel op DasKapital over die opmerking van het EIB:

http://daskapital.nl/2014...jzen_gaan_exploderen.html

Natuurlijk lekker populair geschreven als altijd, maar ook wel een paar treffende opmerkingen, zoals dat de huizenprijs wordt bepaald door de leennorm en dat niet starters maar restschulden het echte "probleem" zijn / waren op de huizenmarkt.

http://daskapital.nl/2014...jzen_gaan_exploderen.html

Natuurlijk lekker populair geschreven als altijd, maar ook wel een paar treffende opmerkingen, zoals dat de huizenprijs wordt bepaald door de leennorm en dat niet starters maar restschulden het echte "probleem" zijn / waren op de huizenmarkt.

- Krisp

- Registratie: Oktober 2004

- Niet online

Jammer genoeg slaat het artikel de plank compleet mis als het gaat om de stijging van de leennormen en de restschulden. Immers: hogere leennormen leiden (zoals het artikel al aangeeft) tot hogere prijzen en die zorgen weer voor lagere restschulden. Voila, probleem opgelost.

Nodeloos om te zeggen dat dit een korter termijn oplossing is die de schuldenbubble alleen maar in de hand werkt.

Nodeloos om te zeggen dat dit een korter termijn oplossing is die de schuldenbubble alleen maar in de hand werkt.

Life is what happens to you, while you're busy making other plans (John Lennon)

- TheGhostInc

- Registratie: November 2000

- Niet online

Als de huizenmarkt nog verder gaat dippen, dan wordt het wel een dubbele dip, want ik zie in de markt nog geen vraag uitval.

Als je kijkt naar het aantal hypotheek aanvragen van afgelopen week, dan lijkt de zomerdip weer echt voorbij en gaan we toch wel naar een eindejaars 'rally'. Zeker met het aflopen van wat steunmaatregelen kan het einde van dit jaar een interessante piek gaan geven.

Als je kijkt naar het aantal hypotheek aanvragen van afgelopen week, dan lijkt de zomerdip weer echt voorbij en gaan we toch wel naar een eindejaars 'rally'. Zeker met het aflopen van wat steunmaatregelen kan het einde van dit jaar een interessante piek gaan geven.

Voorspelling EIB 2 jaar geleden rond deze tijd:

De parallellen tussen nu en 2012 zijn duidelijk. Toen voorspelden ze ook dat de tijdelijk piek een structureel herstel was. Ook toen wisten ze dondersgoed dat er nog van alles stond te gebeuren waardoor de markt helemaal niet zou stabiliseren. We noemen het lobbyen, voorspellen of gewoon verkopen, maar in werkelijkheid zit het dichter tegen jokken aan.

De parallellen tussen nu en 2012 zijn duidelijk. Toen voorspelden ze ook dat de tijdelijk piek een structureel herstel was. Ook toen wisten ze dondersgoed dat er nog van alles stond te gebeuren waardoor de markt helemaal niet zou stabiliseren. We noemen het lobbyen, voorspellen of gewoon verkopen, maar in werkelijkheid zit het dichter tegen jokken aan.

[ Voor 5% gewijzigd door ph4ge op 08-09-2014 22:40 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

De EIB directeur heeft er een boekje over geschreven: http://www.bol.com/nl/p/d...nleving/9200000030244400/

Wel interessante stelling.Als Nederland tijdens de crisis de economische prestaties van België had kunnen evenaren dan lag ons nationaal inkomen nu 25 miljard hoger, hadden we inmiddels een situatie van begrotingsevenwicht en hadden we een kwart miljoen extra voltijdsbanen gerealiseerd. Ook in vergelijking met verschillende andere Europese landen zijn de economische prestaties van Nederland tijdens de crisis bedroevend

te noemen.

In dit boek laat Taco van Hoek overtuigend zien dat de oorzaak hiervan vooral moet worden gezocht bij het woningmarktbeleid. Waar andere landen maatregelen hebben genomen om de vertrouwenscrises

op de woningmarkt te doorbreken en de vraag te ondersteunen, heeft het Nederlandse beleid zich eenzijdig gericht op hervormen en het reduceren van risico. Zo zijn we tijdens zware regenval het dak gaan repareren met alle negatieve gevolgen van dien.

...

Taco van Hoek (1960) studeerde cum laude af in de economie aan de universiteit van Amsterdam en werkte eerder voor de oeso in Parijs en in verschillende functies voor het Centraal Planbureau, waarvan de laatste vijf jaar als lid van de directie.

Sinds 2006 is Van Hoek directeur van het Economisch Instituut voor de Bouw...

This is my signature. There are many like it, but this one is mine.

- JvS

- Registratie: Februari 2000

- Laatst online: 05-07 20:45

Ik heb hem zelf ook

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

Interessant als je alleen naar relatieve welvaart kijkt. Wat je ziet, is dat landen waar de absolute welvaart gewoon zeer hoog is, de groei in welvaart vlakker is.Señor Sjon schreef op dinsdag 09 september 2014 @ 09:39:

De EIB directeur heeft er een boekje over geschreven: http://www.bol.com/nl/p/d...nleving/9200000030244400/

[...]

Wel interessante stelling.

Over Senegal of Zuid Afrika kan je vast juichende berichten schrijven over de geweldige groei, maar dan zit ik toch liever in Nederland

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Ik denk dat de Belgen en Duitsers die vergelijking niet zo tof vinden.  Ten opzichte van die landen doen we het gewoon slechter.

Ten opzichte van die landen doen we het gewoon slechter.

This is my signature. There are many like it, but this one is mine.

Niks interessants aan. Je kan ons niet vergelijken met landen waar geen huizen cq schuldbubbel was. Wij zijn de jaren voor de crisis relatief harder gegroeid door veel te lenen en huizenprijzen op te jagen en logischerwijs wordt je dan relatief harder geraakt als het feestje eindigt.Señor Sjon schreef op dinsdag 09 september 2014 @ 09:39:

De EIB directeur heeft er een boekje over geschreven: http://www.bol.com/nl/p/d...nleving/9200000030244400/

Wel interessante stelling.

De beste man heeft maar een oplossing: Nog meer lenen. Hij stelt 5,25 LTI voor. Dat zal ongetwijfeld leuk zijn voor de bouwers en wellicht op de korte termijn wat extra groei opleveren, maar is natuurlijk voor de (startende) Nederlander een ramp.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

Hoe draagt veel lenen en de huizenprijzen op te jagen bij aan de groei van de economie? Want ik neem aan dat je het over de groei van de economie hebt? Volgens mij waren de groeicijfers voor de crisis voornamelijk te danken omdat de bevolking groeide.ph4ge schreef op dinsdag 09 september 2014 @ 10:39:

[...]

Niks interessants aan. Je kan ons niet vergelijken met landen waar geen huizen cq schuldbubbel was. Wij zijn de jaren voor de crisis relatief harder gegroeid door veel te lenen en huizenprijzen op te jagen en logischerwijs wordt je dan relatief harder geraakt als het feestje eindigt.

I got it: veel lenen -> hogere huizenprijzen -> meer consumptie.

[ Voor 5% gewijzigd door GioStyle op 09-09-2014 10:52 ]

- JvS

- Registratie: Februari 2000

- Laatst online: 05-07 20:45

Ik heb hem zelf ook

Nogmaals, als je alleen naar relatieve zaken kijkt. Kijk je naar koopkracht of BNP per hoofd, dan staat Nederland gewoon hoger dan Belgie en Duitsland in alle lijstjes:Señor Sjon schreef op dinsdag 09 september 2014 @ 10:37:

Ik denk dat de Belgen en Duitsers die vergelijking niet zo tof vinden.

Wikipedia: Lijst van landen naar KKP per capita

Wikipedia: List of countries by GDP (PPP) per capita

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Dat komt denk ik meer doordat ons BBP enorm gestuwd wordt omdat wij een doorvoerland zijn (beide lijstjes zijn BBP). Dan gaat vanzelf het bedrag p.p. omhoog. Ook is van die stijging eigenlijk weinig bij het volk terechtgekomen. Tellen brievenbusbedrijven ook mee voor ons BBP?

Eigenlijk is het BBP een mank systeem, maar die discussie is hier al eens geweest.

Eigenlijk is het BBP een mank systeem, maar die discussie is hier al eens geweest.

This is my signature. There are many like it, but this one is mine.

/u/24411/img.png?f=community)

Het boek gaat ook over het nationaal inkomen. Als we dat afwijzen als maatstaf is de analyse in het boek verder ook niet zo boeiend.

Dat Nederland doorvoerland is zou trouwens ook een verklaring kunnen zijn dat Nederland de crisis zo slecht doorkomt. Je hebt daardoor immers een soort multiplier op de rest van de EU. Als het in de unie minder gaat dan treft dat Nederalnd extra, als het beter gaat profiteren we extra. Maar goed, ik heb het boek niet gelezen en ben ook niet cum laude afgestudeerd in de economie.

Dat Nederland doorvoerland is zou trouwens ook een verklaring kunnen zijn dat Nederland de crisis zo slecht doorkomt. Je hebt daardoor immers een soort multiplier op de rest van de EU. Als het in de unie minder gaat dan treft dat Nederalnd extra, als het beter gaat profiteren we extra. Maar goed, ik heb het boek niet gelezen en ben ook niet cum laude afgestudeerd in de economie.

Regeren is vooruitschuiven

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Normaal was het zo dat wij heel erg met Duitsland meegingen. Credo was altijd, als Duitsland niest, is Nederland verkouden. Maar deze keer is dat niet gebeurd.

This is my signature. There are many like it, but this one is mine.

Bruto Binnenlands Product, gaat alleen om het binnenlands product, dus zonder import/export. Als je kijkt naar de waarde die bij Nederland staat, ongeveer 43k dollar, is ongeveer 33k euro, precies modaal inkomen dus.

Nogmaals, dat komt simpelweg omdat de problemen met te hoge leningen en te hoge huizenprijzen een louter Nederlands probleem zijn. De huizenprijzen en de schulden zijn jarenlang veel harder gestegen in Nederland dan in Duitsland, wat zichtbaar is in de cijfers maar ook als je door de grensstreek trekt.Señor Sjon schreef op dinsdag 09 september 2014 @ 11:21:

Normaal was het zo dat wij heel erg met Duitsland meegingen. Credo was altijd, als Duitsland niest, is Nederland verkouden. Maar deze keer is dat niet gebeurd.

De problemen die wij hebben en de afgelopen jaren hinder van ondervinden hebben ze in het buitenland gewoon niet. Het is dan ook gewoon ronduit een leugenachtige stelling door te doen alsof wij Duitsland hadden kunnen of moeten volgen met onze economische ontwikkeling. Wij zijn gewoon voor extra groei rond de eeuwwisseling gegaan en nu blijkt dat we dat ook weer een keer in negatieve zin tegenkomen. Het is gewoon logisch dat een krediet crisis ons veel harder raakt en dat wij moeten aflossen en bezuinigen met alle nadelige effecten op de korte termijn die daar bij horen en de Duitsers niet.

[ Voor 8% gewijzigd door ph4ge op 09-09-2014 11:37 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Dat kan natuurlijk ook aan Duitsland liggen. Daar hebben ze voor de crises een periode van loonmatiging gehad die de concurrentiepositie ten goede is gekomen.Señor Sjon schreef op dinsdag 09 september 2014 @ 11:21:

Normaal was het zo dat wij heel erg met Duitsland meegingen. Credo was altijd, als Duitsland niest, is Nederland verkouden. Maar deze keer is dat niet gebeurd.

Het hoeft toch niet per se aan de woningmarkt te liggen? Er zijn wel meer verschillen tussen de Duitse en de Nederlandse economie. Het relatieve gewicht van financiele instellingen op de totale economie, om maar eens een relevante te noemen.ph4ge schreef op dinsdag 09 september 2014 @ 11:29:

[...]

Nogmaals, dat komt simpelweg omdat de problemen met te hoge leningen en te hoge huizenprijzen een louter Nederlands probleem zijn. De huizenprijzen zijn jarenlang veel harder gestegen in Nederland dan in Duitsland, wat zichtbaar is in de cijfers maar ook als je door de grensstreek trekt.

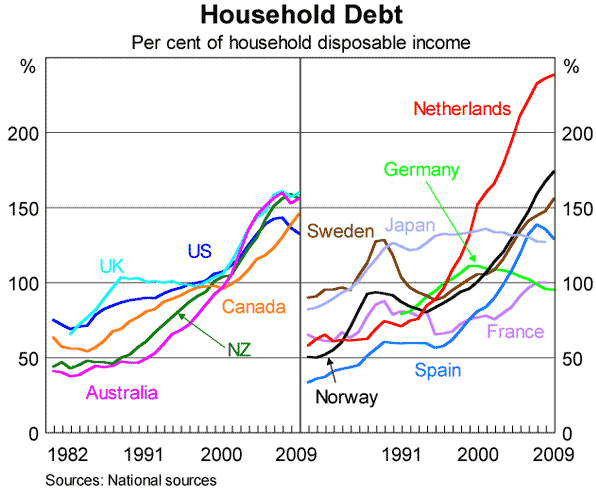

[afbeelding]

Verder vind ik het een intrigerend plaatje. Maar een percentage pakken van het besteedbaar inkomen is wel een beetje verneukeratief. Het belastingstelsel en de mate van verzorgingsstaat hebben nog al wat invloed. Een sterke verzorgingsstaat betekent een lager besteedbaar inkomen en dus een hogere ratio. Maar als je je van je hogere besteedbare inkomen nog zelf moet verzekeren tegen werkloosheid, ziektekosten en ook nog moet sparen voor je AOW...

Regeren is vooruitschuiven

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Heb je dat grafiekje ook na 2009? Het laat alleen de piek zien en niet de huidige staat. Overigens loonmatigen wij ons al scheel vanaf de jaren '80 en ook in '03 is een periode van loonmatiging overeen gekomen.

This is my signature. There are many like it, but this one is mine.

- JvS

- Registratie: Februari 2000

- Laatst online: 05-07 20:45

Ik heb hem zelf ook

Eh, loonmatiging NL is niet echt te vergelijken met loondalingen in DLD:Señor Sjon schreef op dinsdag 09 september 2014 @ 12:01:

Heb je dat grafiekje ook na 2009? Het laat alleen de piek zien en niet de huidige staat. Overigens loonmatigen wij ons al scheel vanaf de jaren '80 en ook in '03 is een periode van loonmatiging overeen gekomen.

Heel de EU klaagt steen en been over de loonkosten van DLD (te laag).

[ Voor 6% gewijzigd door JvS op 09-09-2014 12:33 ]

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Hielko

- Registratie: Januari 2000

- Laatst online: 12:32

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Op http://woningmarktcijfers.staanhier.nl/ was vandaag ook een mooi grafiekje neergezet. Lijkt Nederland nog steeds relatief iets aan de dure kant, maar schetst wel een ander plaatje:

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik vind het met name opvallen dat in alle (genoemde) landen de private schulden zijn toegenomen. Met Nederland als uitschieter met een verviervoudiging (waar Spanje niet veel voor onder doet).

De grote vraag is: wie profiteert er van hogere schulden? Niet de consument die de schuld aangaat zonder een echte keus te hebben.

Financiele sector ... en natuurlijk ook de makelaars die huisjes verkopen.RemcoDelft schreef op dinsdag 09 september 2014 @ 13:10:

[...]

Ik vind het met name opvallen dat in alle (genoemde) landen de private schulden zijn toegenomen. Met Nederland als uitschieter met een verviervoudiging (waar Spanje niet veel voor onder doet).

De grote vraag is: wie profiteert er van hogere schulden? Niet de consument die de schuld aangaat zonder een echte keus te hebben.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Loonkosten is niet alleen het loon.JvS schreef op dinsdag 09 september 2014 @ 12:32:

[...]

Eh, loonmatiging NL is niet echt te vergelijken met loondalingen in DLD:

[afbeelding]

Heel de EU klaagt steen en been over de loonkosten van DLD (te laag).

In de loonkosten zitten ook de kosten die o.a. de overheid bij werkgevers haalt. Dus de werkgever is meer kwijt aan personeel, alleen het personeel schiet er niet altijd veel mee op. Reken voor de grap eens uit op http://www.berekenhet.nl/...loonkosten-werkgever.html wat erbij komt. Dat is rustig 40% op je brutoloon.

De tekst bij de artikel van het grafiek geeft aan dat NL nu op ongeveer 4,5 zit aangezien de data in 2011 weer stopt. Het is wel vitaal om grafieken te hebben die in ieder geval t/m 2013 lopen, anders krijg je wel een heel vertekend beeld.

This is my signature. There are many like it, but this one is mine.

Dat maakt toch niet uit als je een verklaring zoekt waarom de Duitse en de Nederlandse economie zich niet hetzelfde hebben ontwikkeld. Een verschil van 20% in loonkosten maakt een economie fors concurrerender.

--

Qua schulden, daar staan natuurlijk ook bezittingen tegenover. Met een bankspaarhypotheek zegt de hoogte van de schuld eigenlijk helemaal niets. En de schulden zijn natuurlijk niet allemaal leningen om woningen te kopen, ook studieschulden en autofinancieringen (koop nu, betaal over 2 jaar!) zullen meewegen. Je kunt dat wel aardig zien aan de VS, waar de woningprijs/inokmen-ratio relatief laag en stabiel is geweest maar de private schulden als percentage van het besteedbaar inkomen zijn verdrievoudigd.

Regeren is vooruitschuiven

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Prima. Het addertje onder het gras is alleen dat voor 01/01/2013 mensen vrijwel altijd 50% van de hypotheek aflossingsvrij en 50% bankspaar (of iets anders als beleggingshypotheek) namen. Dan schiet het niet zo op met de kapitaalsopbouw tov de schuld.T-MOB schreef op dinsdag 09 september 2014 @ 14:18:

[...]

Qua schulden, daar staan natuurlijk ook bezittingen tegenover. Met een bankspaarhypotheek zegt de hoogte van de schuld eigenlijk helemaal niets.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- TheGhostInc

- Registratie: November 2000

- Niet online

Mag jij mij uitleggen wat er 'natuurlijk' tegenover een restschuld staat? Gebakken lucht?T-MOB schreef op dinsdag 09 september 2014 @ 14:18:

[...]

Qua schulden, daar staan natuurlijk ook bezittingen tegenover.

Er zijn genoeg mensen letterlijk alles kwijt geraakt doordat hetgeen wat tegenover die lening stond 'ineens' weg was. Banksparen klinkt risicoloos, maar als je hypotheek niet bij dezelfde bank staat als je spaarpolis, dan kan die spaarpolis ook omvallen. Of een beleggingsproduct wat morgen nog ineens maar de helft waard is.

Hopelijk een pot spaargeld. Maar ik beweerde niet dat tegenover elke euro schuld een dekkend onderpand staat. Mijn punt was dat het niet zinvol is om alleen naar private schuld te kijken zonder te kijken naar wat er aan vermogen tegenover staat. Een lening van 3 ton en 2 ton spaargeld is minder problematisch dan alleen een lening van 2 ton.TheGhostInc schreef op dinsdag 09 september 2014 @ 14:36:

[...]

Mag jij mij uitleggen wat er 'natuurlijk' tegenover een restschuld staat? Gebakken lucht?

Regeren is vooruitschuiven

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Die er in veel gevallen dus niet is.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

Tsja, jammer joh.

Maar goed, dat is dus precies mijn punt. Je moet ook naar de vermogenspositie kijken om te bepalen of (in in welke mate) een schuld problematisch is.

Regeren is vooruitschuiven

- JvS

- Registratie: Februari 2000

- Laatst online: 05-07 20:45

Ik heb hem zelf ook

Het gaat hier om de ontwikkeling van loon (relatief), dan doet het er niet toe wat de absolute loonkosten zijn en welke toeslagen er bovenop komen. Die grafiek is netjes 1 op 1 te vertalen naar loonontwikkeling (tenzij er een grote beleidswijziging is geweest die impact heeft op bijkomende kosten).Señor Sjon schreef op dinsdag 09 september 2014 @ 13:28:

[...]

Loonkosten is niet alleen het loon.

In de loonkosten zitten ook de kosten die o.a. de overheid bij werkgevers haalt. Dus de werkgever is meer kwijt aan personeel, alleen het personeel schiet er niet altijd veel mee op. Reken voor de grap eens uit op http://www.berekenhet.nl/...loonkosten-werkgever.html wat erbij komt. Dat is rustig 40% op je brutoloon.

Maar mischien kan je in plaats van alle cijfers, grafieken en feiten die ik hier neerzet te gaan tegenspreken eens ook iets neerzetten wat jouw punt onderbouwt. Er is in Duitsland namelijk gewoon veel en veel steviger loon ingeleverd.

[ Voor 12% gewijzigd door JvS op 09-09-2014 16:16 ]

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- TheGhostInc

- Registratie: November 2000

- Niet online

Net zo goed dat het geen enkel probleem is om een lening van 5 ton te hebben met een huis van 5 ton?T-MOB schreef op dinsdag 09 september 2014 @ 14:47:

[...]

Hopelijk een pot spaargeld. Maar ik beweerde niet dat tegenover elke euro schuld een dekkend onderpand staat. Mijn punt was dat het niet zinvol is om alleen naar private schuld te kijken zonder te kijken naar wat er aan vermogen tegenover staat. Een lening van 3 ton en 2 ton spaargeld is minder problematisch dan alleen een lening van 2 ton.

Ik ken een dame die geen hoge hypotheek nodig had door spaargeld, maar toch geadviseerd werd om veel te lenen en 'de rest' te laten renderen. Dat eindigde in een drama, waarbij het geld niet rendeerde maar verdampte en het huis daardoor zo duur werd dat het is verkocht.

Een schuld is een schuld zolang hij niet is terugbetaald, net zo goed als een opleiding niks oplevert zonder baan.

We hebben ons jarenlang veel te rijk gerekend en dat is nu (gelukkig imo) over, leennormen van 5+ is eigenlijk gewoon gekkigheid. Banken (en de overheid) moeten een verantwoord beleid hanteren. Dit soort normen betekent ook dat het aantal mensen dat het niet meer kan betalen en er aan onder door gaat groter wordt....

Amen.ph4ge schreef op dinsdag 09 september 2014 @ 10:39:

[...]

Niks interessants aan. Je kan ons niet vergelijken met landen waar geen huizen cq schuldbubbel was. Wij zijn de jaren voor de crisis relatief harder gegroeid door veel te lenen en huizenprijzen op te jagen en logischerwijs wordt je dan relatief harder geraakt als het feestje eindigt.

De beste man heeft maar een oplossing: Nog meer lenen. Hij stelt 5,25 LTI voor. Dat zal ongetwijfeld leuk zijn voor de bouwers en wellicht op de korte termijn wat extra groei opleveren, maar is natuurlijk voor de (startende) Nederlander een ramp.

Zet bovenstaande post maar in de TS, want het is een waarheid als een koe en is het antwoord op veel stukjes en posts die langskomen.

edit: Interessante link:

http://www.ftm.nl/column/...ulden-worden-ingerommeld/

We hebben nog steeds massaal de verkeerde mindset

[ Voor 9% gewijzigd door Bartjuh op 09-09-2014 19:47 ]

Minder dan met een huis van 2 ton... Om in te schatten hoe problematisch een schuld is moet je naar meer kijken dan de hoogte van de schuld. Het gaat me trouwens niet om individuele gevallen hoor. Maar op plaatjes die schuld aan inkomen relateren en daarmee de suggestie wekken dat het in land X (bij voorkeur NL) dramatisch is. Daar is wel wat op af te dingen.TheGhostInc schreef op dinsdag 09 september 2014 @ 17:39:

[...]

Net zo goed dat het geen enkel probleem is om een lening van 5 ton te hebben met een huis van 5 ton?

Regeren is vooruitschuiven

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

http://daskapital.nl/2014/09/koopkracht_weer_afgenomen.htmlJvS schreef op dinsdag 09 september 2014 @ 16:14:

[...]

Het gaat hier om de ontwikkeling van loon (relatief), dan doet het er niet toe wat de absolute loonkosten zijn en welke toeslagen er bovenop komen. Die grafiek is netjes 1 op 1 te vertalen naar loonontwikkeling (tenzij er een grote beleidswijziging is geweest die impact heeft op bijkomende kosten).

Maar mischien kan je in plaats van alle cijfers, grafieken en feiten die ik hier neerzet te gaan tegenspreken eens ook iets neerzetten wat jouw punt onderbouwt. Er is in Duitsland namelijk gewoon veel en veel steviger loon ingeleverd.

Hier staan een aantal grafieken gebaseerd op CBS en DNB cijfers waar ook Duitsland in voorkomt. Je ziet hoe de lasten op arbeid in Duitsland dalen vergelijkbaar met je loonkosten grafiek. Daarbij komt ook dat Duitsland tot voor kort geen minimumloon kende en de gemiddeldes worden ook verstoord door de (kleiner wordende) verschillen tussen Oost en West-Duitsland.

Je ziet ook dat de bedrijven minder en burgers een substantieel deel meer zijn gaan betalen. Bedrijven gaan er nu ook last van krijgen dat de consument steeds minder in de pocket heeft. Zo ook geldt dat voor hypotheken. Bij een normale loonontwikkeling heeft men meer geld over om extra af te lossen EN te consumeren. Nu is men alleen aan het aflossen. Daarbij komt dat alleen de groep met geld over extra aflost, waardoor de economie alleen maar verder gehinderd wordt. En daar komt dat EIB-boekje weer in de picture.

Overigens is 5,25 LTI voor een starter niet zo spannend. Binnen een paar jaar groei je van minimum naar modaal inkomen en is de LTI rustig gezakt naar 3,5. Je hebt een hypotheek voor 30 jaar, dus iets krapper beginnen om ruimer te eindigen hoeft geen probleem te zijn. Als de banken weer leren bankieren zonder bailouts en andere vangnetten, dan gaan ze echt wel een goede risico-inschatting maken om hun geld terug te krijgen. Nu worden ze aan alle kanten ingedekt en hoeven ze alleen maar een AFM/Nibud tabelletje te volgen.

[ Voor 6% gewijzigd door Señor Sjon op 10-09-2014 11:16 ]

This is my signature. There are many like it, but this one is mine.

- t_captain

- Registratie: Juli 2007

- Laatst online: 29-06 11:32

Over LTI:

Stel dat je rekent met een lineaire hypotheek met een looptijd van 30 jaar. De rente zal pakweg 4.5% bedragen als je hem over de hele duur wilt vastzetten (30 jaar aflopend). Bij een LTI van 5 heb je een inlossing van 16.7% per jaar en een rente die begint bij 5*4.5% en geleidelijk afneemt.

In totaal kost de hypotheek je 39.2% van je inkomen, geleidelijk dalend door inlossing.

Lijkt me vrij hoog. LTI 4 zou op zich wel te dragen zijn (initieel 32% en dalend).

Stel dat je rekent met een lineaire hypotheek met een looptijd van 30 jaar. De rente zal pakweg 4.5% bedragen als je hem over de hele duur wilt vastzetten (30 jaar aflopend). Bij een LTI van 5 heb je een inlossing van 16.7% per jaar en een rente die begint bij 5*4.5% en geleidelijk afneemt.

In totaal kost de hypotheek je 39.2% van je inkomen, geleidelijk dalend door inlossing.

Lijkt me vrij hoog. LTI 4 zou op zich wel te dragen zijn (initieel 32% en dalend).

[ Voor 28% gewijzigd door t_captain op 10-09-2014 11:29 . Reden: Rekenfout met rente ]

Haha, je klinkt nu net als die gast van de EIB als Rupsje Nooitgenoeg. We hebben al zo'n beetje de hoogste LTI ter wereld, maar het moet meer meer meer.

Niemand heeft er wat aan als er meer geleend wordt, je betaalt gewoon meer voor hetzelfde huis en houdt veel minder geld over voor de reele economie. Oja, dan hou je ook geld over om nog eens groter te gaan wonen, of een leuke verbouwing te doen.

Uiteraard is het voor bankiers (in mindere mate, die zien ook grote risico's), bouwers en makelaars nooit genoeg en kan je altijd wel roepen dat iemand zn inkomen vanzelf gaat exploderen en dat er dan geen probleem is. Van 8 LTI kan je ook wel zeggen dat er mensen zijn die het wel kunnen dragen. Feit is dat hoe hoger de LTI, hoe duurder hetzelfde huis wordt en hoe minder geld je elders voor over houdt en hoe groter de risico's. Uiteraard zullen vooral bouwers en makelaars vinden dat de LTI altijd nog wel iets hoger kan, en in individuele gevallen kan dat ook. Er is echter zowel macro-economisch als in individuele gevallen helemaal niks bij te winnen, behalve voor toevallig de portemonnee van de mensen die hiervoor pleiten.

Zie jij nou zelf niet dat het ongelooflijk krom is om aan de ene kant te vergelijken met Duitsland, we moeten doen wat hun doen en het is zo raar dat we economisch niet net zo goed presteren, terwijl dat juist een land is met 80% LTV en 3 LTI heeft met verplicht aflossen en een gezonde woningmarkt? En bedenk je eens dat het gros van de jongeren uberhaupt geen vaste baan kan vinden en geen enkele garantie heeft op een exploderend salaris. Als je het wel hebt is dat mooi meegenomen en moeten de makelaars, bouwers en bankiers dat niet bij voorbaat al weggraaien.

@T_captain, het hele boek en ook de mening van Sjon is juist dat je niet zou moeten aflossen, omdat je dan meer voor hetzelfde huis kan betalen terwijl je op de korte termijn een beetje geld overhoudt om te gebruiken om een hogere lening af te sluiten. Onder het mom van: de economie gaat niet kapot omdat we vroeger veel te veel leenden, maar omdat we die onhoudbare situatie nu een heel klein beetje afbouwen.

Niemand heeft er wat aan als er meer geleend wordt, je betaalt gewoon meer voor hetzelfde huis en houdt veel minder geld over voor de reele economie. Oja, dan hou je ook geld over om nog eens groter te gaan wonen, of een leuke verbouwing te doen.

Uiteraard is het voor bankiers (in mindere mate, die zien ook grote risico's), bouwers en makelaars nooit genoeg en kan je altijd wel roepen dat iemand zn inkomen vanzelf gaat exploderen en dat er dan geen probleem is. Van 8 LTI kan je ook wel zeggen dat er mensen zijn die het wel kunnen dragen. Feit is dat hoe hoger de LTI, hoe duurder hetzelfde huis wordt en hoe minder geld je elders voor over houdt en hoe groter de risico's. Uiteraard zullen vooral bouwers en makelaars vinden dat de LTI altijd nog wel iets hoger kan, en in individuele gevallen kan dat ook. Er is echter zowel macro-economisch als in individuele gevallen helemaal niks bij te winnen, behalve voor toevallig de portemonnee van de mensen die hiervoor pleiten.

Zie jij nou zelf niet dat het ongelooflijk krom is om aan de ene kant te vergelijken met Duitsland, we moeten doen wat hun doen en het is zo raar dat we economisch niet net zo goed presteren, terwijl dat juist een land is met 80% LTV en 3 LTI heeft met verplicht aflossen en een gezonde woningmarkt? En bedenk je eens dat het gros van de jongeren uberhaupt geen vaste baan kan vinden en geen enkele garantie heeft op een exploderend salaris. Als je het wel hebt is dat mooi meegenomen en moeten de makelaars, bouwers en bankiers dat niet bij voorbaat al weggraaien.

@T_captain, het hele boek en ook de mening van Sjon is juist dat je niet zou moeten aflossen, omdat je dan meer voor hetzelfde huis kan betalen terwijl je op de korte termijn een beetje geld overhoudt om te gebruiken om een hogere lening af te sluiten. Onder het mom van: de economie gaat niet kapot omdat we vroeger veel te veel leenden, maar omdat we die onhoudbare situatie nu een heel klein beetje afbouwen.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Maar dan hou je het inkomen statisch, terwijl die juist stijgt naar modaal (in het gros van de starters op de kopersmarkt). Dat is helemaal geen exploderen van salaris, maar iedereen met MBO moet wel door kunnen groeien naar een 2.500 bruto per maand. Begin je op minimum (1500) dan heb je al 1.000 euro/maand bruto meer.

@ph4ge

Hoho. Geen woorden in mijn mond leggen. De 100% inlossing via bankspaar o.i.d. gaf hetzelfde resultaat als annuitair, maar nu kost het je tienduizenden euro's meer. Dat is een veel groter gat dan andere inkomenseffecten.

De Duitse woningmarkt is niet zo gezond als hier geromantiseerd wordt. Ja in de IKEA dorpen kosten huizen geen hol, maar in de steden wel. Ook hebben jongeren daar geen schijn van kans om te kopen, De particuliere huurregelingen zijn weer veel gunstiger dan in Nederland, dus dat levert niet echt een probleem op.

@ph4ge

Hoho. Geen woorden in mijn mond leggen. De 100% inlossing via bankspaar o.i.d. gaf hetzelfde resultaat als annuitair, maar nu kost het je tienduizenden euro's meer. Dat is een veel groter gat dan andere inkomenseffecten.

De Duitse woningmarkt is niet zo gezond als hier geromantiseerd wordt. Ja in de IKEA dorpen kosten huizen geen hol, maar in de steden wel. Ook hebben jongeren daar geen schijn van kans om te kopen, De particuliere huurregelingen zijn weer veel gunstiger dan in Nederland, dus dat levert niet echt een probleem op.

This is my signature. There are many like it, but this one is mine.

- EricChang

- Registratie: Augustus 2013

- Laatst online: 07-06 13:35

Dit is nu precies de instelling die veel mensen in de problemen brengt. In plaats van rekening te houden met een terugval in inkomen (wat voor reden dan ook), speculeer je op een toename in inkomen.Señor Sjon schreef op woensdag 10 september 2014 @ 11:49:

Maar dan hou je het inkomen statisch, terwijl die juist stijgt naar modaal (in het gros van de starters op de kopersmarkt). Dat is helemaal geen exploderen van salaris, maar iedereen met MBO moet wel door kunnen groeien naar een 2.500 bruto per maand. Begin je op minimum (1500) dan heb je al 1.000 euro/maand bruto meer.

LTV naar 80% max.

Dan wordt je gedwongen te sparen, zijn risico's een stuk lager. Krijgen mensen veel beter besef over hoeveel geld het gaat. Wat weet een starter daar nu van? Laat hem eerst voelen dat het een hoop geld is en hij gaat een hoop leren.

Overigens hoef je dan ook niet perse een hypotheek af te betalen. Zolang de LTV maar laag genoeg blijft (en HRA wordt afgeschaft) dan zie ik geen reden waarom je niet een soort verkapte huurder kunt zijn met verantwoordelijkheid over het onderhoud (prijsontwikkeling van de woning). Je zou dan zelfs geld kunnen opnemen uit je hypotheek.

*knip*Sjon, het is juist andersom.

Er is in Duitsland wel een gezonde huurmarkt en geen gigantische stimulans op kopen, nog los van de diepgewortelde gedachte dat kopen per definitie beter is dan huren. Kopen is niet onbereikbaar, maar huren is daar een gezond en concurrerend alternatief zoals het hoort. Hier voelen jongeren die net een relatie en een baan hebben zich al min of meer gedwongen om te kopen. Is het niet omdat er simpelweg geen huur is of omdat het een belachelijke prijs is, dan is het wel omdat ze dood worden gegooid met adviezen om vooral NU te kopen. Met alle gevolgen van dien zoals we de laatste jaren merken.

Dat dat in andere landen niet zo is wil niet zeggen dat kopen onbereikbaar is. Het is heel gezond en normaal dat je eerst wat spaart en flexibel bent als je nog jong bent voordat je koopt en dat je niet koopt als je een flexibele relatie of baan hebt. Als je het niet kan opbrengen om te kopen, dan moet je gewoon niet kopen. Lukt het je niet om 10-20% te sparen dan ben je er niet klaar voor of maak je een bewuste andere keuze. Daarmee is kopen niet onbereikbaar, maar wordt er voorkomen dat mensen gaan kopen die dat eigenlijk niet moeten of willen.

Er zijn hier al vaker onderzoeken voorbij gekomen dat een flexibele woningmarkt met ruime en competitief aanbod van huurwoningen ook zorgt voor een flexibele en stevige economie. Toevallig of niet zijn de Europese probleemlanden ook vaak landen waar het huizenbezit hoog is.

Los daarvan zijn er wel aanwijzingen dat ook in Duitsland de prijzen te ver aan het oplopen zijn, vermoedelijk door buitenlands geld.

Er is in Duitsland wel een gezonde huurmarkt en geen gigantische stimulans op kopen, nog los van de diepgewortelde gedachte dat kopen per definitie beter is dan huren. Kopen is niet onbereikbaar, maar huren is daar een gezond en concurrerend alternatief zoals het hoort. Hier voelen jongeren die net een relatie en een baan hebben zich al min of meer gedwongen om te kopen. Is het niet omdat er simpelweg geen huur is of omdat het een belachelijke prijs is, dan is het wel omdat ze dood worden gegooid met adviezen om vooral NU te kopen. Met alle gevolgen van dien zoals we de laatste jaren merken.

Dat dat in andere landen niet zo is wil niet zeggen dat kopen onbereikbaar is. Het is heel gezond en normaal dat je eerst wat spaart en flexibel bent als je nog jong bent voordat je koopt en dat je niet koopt als je een flexibele relatie of baan hebt. Als je het niet kan opbrengen om te kopen, dan moet je gewoon niet kopen. Lukt het je niet om 10-20% te sparen dan ben je er niet klaar voor of maak je een bewuste andere keuze. Daarmee is kopen niet onbereikbaar, maar wordt er voorkomen dat mensen gaan kopen die dat eigenlijk niet moeten of willen.

Er zijn hier al vaker onderzoeken voorbij gekomen dat een flexibele woningmarkt met ruime en competitief aanbod van huurwoningen ook zorgt voor een flexibele en stevige economie. Toevallig of niet zijn de Europese probleemlanden ook vaak landen waar het huizenbezit hoog is.

Los daarvan zijn er wel aanwijzingen dat ook in Duitsland de prijzen te ver aan het oplopen zijn, vermoedelijk door buitenlands geld.

[ Voor 11% gewijzigd door Krisp op 11-09-2014 10:21 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Tienduizenden euro's die ergens vandaan moeten komen, en wel van de rest van de samenleving. Overigens is het onaantrekkelijk maken van de aflossingsvrije lening (dus de leningin waarbij je alleen rente betaalt) hetgene wat het meeste effect heeft gehad op de maandlast.Señor Sjon schreef op woensdag 10 september 2014 @ 11:49:De 100% inlossing via bankspaar o.i.d. gaf hetzelfde resultaat als annuitair, maar nu kost het je tienduizenden euro's meer. Dat is een veel groter gat dan andere inkomenseffecten.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Ik zeg toch ook dat Duitsland een relatief gunstige huurmarkt heeft? In Nederland kijk je wel uit om als particulier te verhuren met de huurbescherming die hier geldt. Dat heeft ook zijn weerslag op jongeren. Je zit als stel erg snel over de 33k grens voor sociale huur en voor vrije sector moet je aan een heel arsenaal voorwaarden voldoen, waardoor je bijna gedwongen wordt te kopen.

Tsja, de HRA... er zijn wel meer dingen die de samenleving betaald. Zie ook het artikel van Daskapital (lees vooral het DNB rapport).

Tsja, de HRA... er zijn wel meer dingen die de samenleving betaald. Zie ook het artikel van Daskapital (lees vooral het DNB rapport).

This is my signature. There are many like it, but this one is mine.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

De HRA is op zich niet de bron van het kwaad, maar wel de manier waarop banken de regeling zijn gaan uitmelken. Nu heeft de overheid daar (15 jaar te laat) een streep door getrokken door HRA alleen nog maar toe te staan voor annuïteiten en lineaire hypotheken.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

Verwijderd

Voorlopige koopkracht plaatjes 2015 uitgelekt

"Ondertussen zijn de rekenaars van de ING bank aan de slag gegaan om de gevolgen van het kabinetsbeleid over tien jaar uit te rekenen. De woonlasten zullen stijgen omdat minder hypotheekrente aftrekbaar is. Volgens de ING gaan twee miljoen huizenbezitters €600,- per maand meer netto betalen aan hun hypotheek."

"Ondertussen zijn de rekenaars van de ING bank aan de slag gegaan om de gevolgen van het kabinetsbeleid over tien jaar uit te rekenen. De woonlasten zullen stijgen omdat minder hypotheekrente aftrekbaar is. Volgens de ING gaan twee miljoen huizenbezitters €600,- per maand meer netto betalen aan hun hypotheek."

- JvS

- Registratie: Februari 2000

- Laatst online: 05-07 20:45

Ik heb hem zelf ook

Ik vraag me af wat voor een gigantische schuld je wel niet hebt als je uberhaupt 600euro voordeel van renteaftrek hebt.

Bij drie ton, vijf procent rente en 42% tarief is de totale aftrek 525...

Bij drie ton, vijf procent rente en 42% tarief is de totale aftrek 525...

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- TheGhostInc

- Registratie: November 2000

- Niet online

Volgens mij staat er ergens een komma verkeerd. Als je een hypotheek hebt in de richting van €350.000 met een rentepercentage van 5% en met maximale HRA, dan haal je pas uberhaupt €600 aftrek per maand! Wil je dan naar een VERSCHIL van €600 per maand, dan moet je of 100% van je HRA verliezen, of de (hypotheek) bedragen veel hoger maken.Verwijderd schreef op woensdag 10 september 2014 @ 17:09:

Voorlopige koopkracht plaatjes 2015 uitgelekt

"Ondertussen zijn de rekenaars van de ING bank aan de slag gegaan om de gevolgen van het kabinetsbeleid over tien jaar uit te rekenen. De woonlasten zullen stijgen omdat minder hypotheekrente aftrekbaar is. Volgens de ING gaan twee miljoen huizenbezitters €600,- per maand meer netto betalen aan hun hypotheek."

En sorry dat ik het zeg, maar moet ik nu echt medelijden hebben met mensen die een hypotheek hebben van 1+ miljoen? Dat is dezelfde categorie die waarschijnlijk een paar procent koopkrachtstijging krijgen....

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Het is een via-via-claim met ING als bron. Als je even naar het origineel kijkt zie je dat de overtiepjournalist het niet zo nauw neemt:

Die "2 miljoen" heeft helemaal niets met de kopers te maken, dat gaat over huurders. Die huurders zijn in het huidige tempo van huurverhogingen wellicht wel 600 euro extra per jaar kwijt over 10 jaar...

Het gaat dus over 600 euro per jaar meer voor kopers. Let wel: dat is over 10 jaar. Een toename van gemiddeld 60 euro per jaar.Zowel huur- als koopmarkt hervormd

Meer dan 2 miljoen huurders hebben tot twee keer toe met een extra huurverhoging te maken gekregen, afhankelijk van het inkomen. Huizenbezitters met een inkomen boven de 52.000 euro per jaar kunnen de rente uiteindelijk aftrekken tegen 38%, waar dat 52% was. De netto rentelast die zij per maand betalen neemt daardoor toe. Kopers moeten zelf ook meer geld inleggen bij de aankoop van een woning. Per saldo zijn de maandlasten van een koopwoning hoger. Als compensatie voor hogere inkomens gaat het belastingtarief op hun inkomen omlaag. Huurders betalen per persoon zo’n 225 euro extra per jaar, kopers met een hoog inkomen betalen in 2025 per persoon zo’n 600 euro per jaar meer.

Die "2 miljoen" heeft helemaal niets met de kopers te maken, dat gaat over huurders. Die huurders zijn in het huidige tempo van huurverhogingen wellicht wel 600 euro extra per jaar kwijt over 10 jaar...

[ Voor 4% gewijzigd door RemcoDelft op 10-09-2014 18:06 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Dat is niet gemiddeld 60 per jaar natuurlijk, in jaar 1 t/m 9 ga je ook meer betalen.

This is my signature. There are many like it, but this one is mine.

Met als toevoeging dat omdat jongeren (eigenlijk iedereen) in koopwoningen "gedwongen" worden, ze daarmee ook indirect de arbeidsmarkt star maken. Men kan niet meer makkelijk van baan wisselen en elders meer economische waarde genereren met hun capaciteiten (macro-economisch zeer slecht), maar ook kunnen ze op veel minder vacatures solliciteren omdat ze vast zitten aan hun koopwoning (om diverse redenen, zoals kosten verhuizen vele duizenden euro's minimaal, laat staan onder water problematiek e.d.). Daarmee ook de werkloosheid verhogen (en evident ook macro-economisch slecht).ph4ge schreef op woensdag 10 september 2014 @ 12:06:

...

Er is in Duitsland wel een gezonde huurmarkt en geen gigantische stimulans op kopen, nog los van de diepgewortelde gedachte dat kopen per definitie beter is dan huren. Kopen is niet onbereikbaar, maar huren is daar een gezond en concurrerend alternatief zoals het hoort. Hier voelen jongeren die net een relatie en een baan hebben zich al min of meer gedwongen om te kopen. Is het niet omdat er simpelweg geen huur is of omdat het een belachelijke prijs is, dan is het wel omdat ze dood worden gegooid met adviezen om vooral NU te kopen. Met alle gevolgen van dien zoals we de laatste jaren merken.

....

Kortom, huurprijzen moeten omlaag om de arbeidsmarkt op gang te krijgen, en de HRA-subsidie moet eraan. Gemeentelijke koopsubsidies (zoals starterssubsidies) moet verboden worden op straffe van 100 zweepslagen per gemeenteraadslid die voor heeft gestemd.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Een toename van 60 euro per jaar. Jaar 1: 60, jaar 2: 120, ..., jaar 10: 600.Señor Sjon schreef op woensdag 10 september 2014 @ 18:37:

Dat is niet gemiddeld 60 per jaar natuurlijk, in jaar 1 t/m 9 ga je ook meer betalen.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Er zijn veel meer factoren dan alleen de woning. Wat dacht je van kinderen, partner met baan, familie in de buurt, scholen, verenigingen, etc. Ik heb dit argument vaker gehoord (vooral rond de versoepeling van het ontslagrecht), maar 99% gaat echt niet in Den Helder werken als ze in Maastricht hun leven hebben.Bartjuh schreef op woensdag 10 september 2014 @ 19:06:

[...]

Met als toevoeging dat omdat jongeren (eigenlijk iedereen) in koopwoningen "gedwongen" worden, ze daarmee ook indirect de arbeidsmarkt star maken. Men kan niet meer makkelijk van baan wisselen en elders meer economische waarde genereren met hun capaciteiten (macro-economisch zeer slecht), maar ook kunnen ze op veel minder vacatures solliciteren omdat ze vast zitten aan hun koopwoning (om diverse redenen, zoals kosten verhuizen vele duizenden euro's minimaal, laat staan onder water problematiek e.d.). Daarmee ook de werkloosheid verhogen (en evident ook macro-economisch slecht).

Kortom, huurprijzen moeten omlaag om de arbeidsmarkt op gang te krijgen, en de HRA-subsidie moet eraan. Gemeentelijke koopsubsidies (zoals starterssubsidies) moet verboden worden op straffe van 100 zweepslagen per gemeenteraadslid die voor heeft gestemd.

This is my signature. There are many like it, but this one is mine.

- Hielko

- Registratie: Januari 2000

- Laatst online: 12:32

Ik ken genoeg mensen die willen verhuizen/of zijn verhuist vanwege het werk. En gelukkig voor die mensen is werk meestal toch niet te vinden in Den Helder. Maar als jij nu een koophuis hebt in Maastricht maar een baan in A'dam zou kunnen krijgen heb je potentieel een probleem...

Oh nee? Ik ken heel veel mensen die net afgestudeerd zijn... van MBO, HBO, en universiteit. Van de universiteit zoekt denk ik wel 70%+ iets ver van hun ouderlijke woonplaats/buurt. Bijna al mijn "peers" zitten overal en nergens. Op HBO verrassend veel die "vertrekken" die PABO hebben gedaan. Van MBO niveau eigenlijk niemand inderdaad, die blijven allemaal in hun bekende omgeving zitten.Señor Sjon schreef op woensdag 10 september 2014 @ 21:13:

[...]

Er zijn veel meer factoren dan alleen de woning. Wat dacht je van kinderen, partner met baan, familie in de buurt, scholen, verenigingen, etc. Ik heb dit argument vaker gehoord (vooral rond de versoepeling van het ontslagrecht), maar 99% gaat echt niet in Den Helder werken als ze in Maastricht hun leven hebben.

Je onderschat dat echt, zeker op academisch niveau.

- t_captain

- Registratie: Juli 2007

- Laatst online: 29-06 11:32

Waar je heen gaat na je studie is een ding. Pas in de jaren die daarna volgen, bouw je je lokale binding op. Als je 40 bent en je kinderen 10, verhuis je waarachijnlijk moeilijker dan als 25-jarige single.

True, maar dit ging vooral over jong-volwassenen en starters. Aan het begin van hun carrière. Die worden vanwege het beleid van de regering (huren zo duur en schaars maken als mogelijk is, om mensen koophuizen in te jagen) gewoon keuzes, en daarmee flexibiliteit, ontnomen. Iets dat zeer schadelijk is voor de economie. Juist in die periode, als men nog niet zoveel verdient, is flexibiliteit en betaalbaarheid belangrijk. Dat is gewoon NIET mogelijk in NL, terwijl dat in ALLE andere landen om ons heen prima mogelijk is. Te weinig inkomen voor particuliere huur (inkomenseis), te veel inkomen voor sociale huur (en wachtrijen van 500+ mensen per woning, geen tijd om te wachten ivm baan). Dan moet je dus wel kopent_captain schreef op woensdag 10 september 2014 @ 21:30:

Waar je heen gaat na je studie is een ding. Pas in de jaren die daarna volgen, bouw je je lokale binding op. Als je 40 bent en je kinderen 10, verhuis je waarachijnlijk moeilijker dan als 25-jarige single.

- Don Quijote

- Registratie: April 2005

- Laatst online: 05-07 17:44

El Magnifico

:strip_icc():strip_exif()/u/141665/crop5d32b2ff30619_cropped.jpeg?f=community)

Heb jij ook cijfers die dit ondersteunen? Dat er op dit moment in Amsterdam bijvoorbeeld een tekort is aan werknemers voor startersposities? Dat er een schreeuwend gat zit aan enerzijds de vraag naar afgestudeerden en anderzijds het aanbod van afgestudeerden in Amsterdam. En als deze situatie zich inderdaad voordoet, dat dit komt doordat starters niet in de buurt van Amsterdam kunnen wonen en nu met z'n allen in Venray zitten?Bartjuh schreef op woensdag 10 september 2014 @ 21:47:

[...]

True, maar dit ging vooral over jong-volwassenen en starters. Aan het begin van hun carrière. Die worden vanwege het beleid van de regering (huren zo duur en schaars maken als mogelijk is, om mensen koophuizen in te jagen) gewoon keuzes, en daarmee flexibiliteit, ontnomen. Iets dat zeer schadelijk is voor de economie. Juist in die periode, als men nog niet zoveel verdient, is flexibiliteit en betaalbaarheid belangrijk. Dat is gewoon NIET mogelijk in NL, terwijl dat in ALLE andere landen om ons heen prima mogelijk is. Te weinig inkomen voor particuliere huur (inkomenseis), te veel inkomen voor sociale huur (en wachtrijen van 500+ mensen per woning, geen tijd om te wachten ivm baan). Dan moet je dus wel kopen

- Hielko

- Registratie: Januari 2000

- Laatst online: 12:32

Niet specifiek over Nederland, maar gewoon een willekeurig wetenschappelijk paper over huizenbezit en de arbeidsmarkt: http://www.piie.com/publications/wp/wp13-3.pdfDivWhis schreef op woensdag 10 september 2014 @ 22:22:

[...]

Heb jij ook cijfers die dit ondersteunen? Dat er op dit moment in Amsterdam bijvoorbeeld een tekort is aan werknemers voor startersposities? Dat er een schreeuwend gat zit aan enerzijds de vraag naar afgestudeerden en anderzijds het aanbod van afgestudeerden in Amsterdam. En als deze situatie zich inderdaad voordoet, dat dit komt doordat starters niet in de buurt van Amsterdam kunnen wonen en nu met z'n allen in Venray zitten?

This study explores the hypothesis that high home-ownership damages the labor market. We show that rises in the home-ownership rate in a U.S. state are a precursor to eventual sharp rises in unemployment in that state. The elasticity exceeds unity: a doubling of the rate of home-ownership in a U.S. state is followed in the long-run by more than a doubling of the later unemployment rate. What mechanisms might explain this? We provide evidence that rises in home-ownership are associated with three potential concerns: (i) lower levels of labor mobility, (ii) greater commuting times, and (iii) fewer new businesses. Our argument is not that owners are disproportionately unemployed, nor that the observed patterns are due to Keynesian effects. The evidence implies, instead, that the housing market may produce negative 'externalities' upon the labor market. The time lags are long. That gradualness may explain why these patterns remain little-known.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Wees voorzichtig met bouwen woningen:

Hoge prijzen zijn daadwerkelijk het doel van overheidsbeleid!

Dus eerst worden woningprijzen decennialang opgeblazen door via hoge grondprijzen schaarste te creeren, en vervolgens moeten de prijzen hoog blijven zodat ook de laatste babyboomer z'n huis duur kan verkopen.Op dit moment komen door de uitstroom van ouderen circa dertigduizend koopwoningen per jaar vrij. In 2030 zal dat stijgen naar ongeveer vijftigduizend koopwoningen. Dat is gelijk aan de jaarlijkse nieuwbouwproductie voor de kredietcrisis.

Het Planbureau adviseert provincies en gemeenten te anticiperen op deze ontwikkelingen om in de toekomst leegstand en sterke waardedaling van woningen te voorkomen.

Hoge prijzen zijn daadwerkelijk het doel van overheidsbeleid!

En woningen die bejaarden achter laten zijn nu niet de woningen waar jongeren en starters naar op zoek zijn qua afwerking. En vaak zijn ze te klein voor gezinnen.

Nee, wachten tot al die oudjes naar boven zijn gestegen en dan blok voor blok platgooien en moderne nieuwbouw neerzetten

Nee, wachten tot al die oudjes naar boven zijn gestegen en dan blok voor blok platgooien en moderne nieuwbouw neerzetten

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Arnout

- Registratie: December 2000

- Laatst online: 05-07 22:12

Dit neem ik de overheid dan ook zeer kwalijk. Ze hadden anticyclisch beleid moeten voeren, in plaats daarvan deden en doen ze nog steeds mee met het hoge huizenprijzen feest. Journalisten gaan hier klakkeloos in mee en brengen berichten dat de huizenmarkt weer 'hersteld' (lees, de prijzen stijgen weer) als positief en wenselijk.RemcoDelft schreef op donderdag 11 september 2014 @ 08:01:

Wees voorzichtig met bouwen woningen:

[...]

Dus eerst worden woningprijzen decennialang opgeblazen door via hoge grondprijzen schaarste te creeren, en vervolgens moeten de prijzen hoog blijven zodat ook de laatste babyboomer z'n huis duur kan verkopen.

Hoge prijzen zijn daadwerkelijk het doel van overheidsbeleid!

- t_captain

- Registratie: Juli 2007

- Laatst online: 29-06 11:32

Dat was 15 jaar geleden niet wezenlijk anders. Je had ook toen drie segmenten in de woningmarkt:Bartjuh schreef op woensdag 10 september 2014 @ 21:47:

[...]

True, maar dit ging vooral over jong-volwassenen en starters. Aan het begin van hun carrière. Die worden vanwege het beleid van de regering (huren zo duur en schaars maken als mogelijk is, om mensen koophuizen in te jagen) gewoon keuzes, en daarmee flexibiliteit, ontnomen. [...]

* sociale huur: lange wachtlijsten en bovendien bestaat er bij een student niet altijd zekerheid over in welke plaats hij een starterswoning gaat zoeken. Voor de meesten niet bruikbaar.

* commerciele huur: vanwege ontbreken HRA vaak 20 a 30% duurder dan kopen. Inkomenseis evenredig hoger en daardoor vaak net buiten bereik.

* koop.

- Maarten21

- Registratie: Juli 2003

- Laatst online: 26-06 20:27

Het is maar hoe je 't wil lezen. Jij ziet graag 'de overheid' (wie of wat dat ook mag zijn) als de grote boeman.RemcoDelft schreef op donderdag 11 september 2014 @ 08:01:

Wees voorzichtig met bouwen woningen:

[...]

Dus eerst worden woningprijzen decennialang opgeblazen door via hoge grondprijzen schaarste te creeren, en vervolgens moeten de prijzen hoog blijven zodat ook de laatste babyboomer z'n huis duur kan verkopen.

Hoge prijzen zijn daadwerkelijk het doel van overheidsbeleid!

Ik zie 't gewoon als advies voor slimme investeringen. Waarom bouwen als ze niet nodig zijn of als je er veel geld mee verliest? Dat geld kan je beter besteden aan dingen die wél nodig zijn.

Let wel: Er staat niet 'stop met bouwen', maar 'wees voorzichtig met bouwen'.

Ik weet niet in hoeverre dit plan haalbaar is, maar als ipv bouwen herbestemmen van leegstaand vastgoed ook mogelijk is, is dat toch slimmer dan dom bijbouwen van woningen die over 10 jaar toch weer leeg staan.Omdat er tot 2040 nog een miljoen huishoudens bijkomen, zijn er tot die tijd nog wel extra woningen nodig, met name in de Randstad. Als alternatief voor bouwen, noemt het Planbureau het herbestemmen van leegstaande kantoren, winkelpanden en ander vastgoed.

Waar het volgens mij in dit artikel om gaat zijn juist wel de (grotere) vrijstaande huizen die de babyboomers nu bezitten. Dat zijn de mensen die nu tegen hun pensioen zitten, of net met pensioen zijn. Deze groep kan nog zelfstandig in een (grote) woning wonen, over een jaar of 15 (in het artikel wordt over 2030 gesproken) wil deze groep wel de te grote woning verkopen en naar een kleine (bejaarden) woning.Tsurany schreef op donderdag 11 september 2014 @ 08:48:

En woningen die bejaarden achter laten zijn nu niet de woningen waar jongeren en starters naar op zoek zijn qua afwerking. En vaak zijn ze te klein voor gezinnen.

Nee, wachten tot al die oudjes naar boven zijn gestegen en dan blok voor blok platgooien en moderne nieuwbouw neerzetten

[*] Error 45: Please replace user

Volg je bankbiljetten

- Wackmack

- Registratie: Oktober 2003

- Laatst online: 11:56

Nu een hoogleraar op radio 1 en die vind het bericht onbegrijpelijk. Zegt genoeg volgens mij.RemcoDelft schreef op donderdag 11 september 2014 @ 08:01:

Wees voorzichtig met bouwen woningen:

[...]

Dus eerst worden woningprijzen decennialang opgeblazen door via hoge grondprijzen schaarste te creeren, en vervolgens moeten de prijzen hoog blijven zodat ook de laatste babyboomer z'n huis duur kan verkopen.

Hoge prijzen zijn daadwerkelijk het doel van overheidsbeleid!

Onderschatting van de vraag op de woningmarkt.

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Maar je redenatie was dat mensen geen flexibiliteit hadden omdat ze aan hun koophuis vast zitten. Hoe is dat relevant voor studenten, die echt geen koophuis hebben?Bartjuh schreef op woensdag 10 september 2014 @ 21:47:

[...]

True, maar dit ging vooral over jong-volwassenen en starters. Aan het begin van hun carrière. Die worden vanwege het beleid van de regering (huren zo duur en schaars maken als mogelijk is, om mensen koophuizen in te jagen) gewoon keuzes, en daarmee flexibiliteit, ontnomen. Iets dat zeer schadelijk is voor de economie. Juist in die periode, als men nog niet zoveel verdient, is flexibiliteit en betaalbaarheid belangrijk. Dat is gewoon NIET mogelijk in NL, terwijl dat in ALLE andere landen om ons heen prima mogelijk is. Te weinig inkomen voor particuliere huur (inkomenseis), te veel inkomen voor sociale huur (en wachtrijen van 500+ mensen per woning, geen tijd om te wachten ivm baan). Dan moet je dus wel kopen

En daarnaast als je kijkt hoe gigantisch graag de gemiddelde Nederlander in de file staat, hoeft het koophuis ook geen probleem te zijn voor een baan aan de andere kant van het land.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Leuk artikel, maar werd een paar jaren geleden al voorspeld/geroepen. Ironische is dat ze maar de helft vertellen van de woningmarkt rond 2030.

Je krijgt straks een soort perfect storm:

- Meer woningen op de markt door stervende/verhuizende babyboomers, zoals het artikel aangeeft.

- Voor kopers van rond 2000, afloop HRA (immers 30 jaar vanaf moment van aankoop) in combinatie met afloop van de 50-100% aflossingsvrije leningen (ook 30 jaar looptijd), die dubbel stijgende lasten moeten gaan dragen (van aflossingsvrij met HRA naar verplicht aflossen zonder HRA).

Dat zijn 2 behoorlijk grote groepen (je hebt het zo over een 30% van alle woningbezitters) die potentieel veel gaan verkopen/verhuizen, en dan kan spontaan een 2e crisis ontstaan als er genoeg op de markt wordt gegooid.

Je krijgt straks een soort perfect storm:

- Meer woningen op de markt door stervende/verhuizende babyboomers, zoals het artikel aangeeft.

- Voor kopers van rond 2000, afloop HRA (immers 30 jaar vanaf moment van aankoop) in combinatie met afloop van de 50-100% aflossingsvrije leningen (ook 30 jaar looptijd), die dubbel stijgende lasten moeten gaan dragen (van aflossingsvrij met HRA naar verplicht aflossen zonder HRA).

Dat zijn 2 behoorlijk grote groepen (je hebt het zo over een 30% van alle woningbezitters) die potentieel veel gaan verkopen/verhuizen, en dan kan spontaan een 2e crisis ontstaan als er genoeg op de markt wordt gegooid.

[ Voor 5% gewijzigd door Xanaroth op 11-09-2014 10:50 ]

:strip_exif()/u/13938/head.gif?f=community)

Ik vraag me wel af wat een gemiddeld BB-huis is. Ik stel me zo voor matig geïsoleerd, matig onderhouden en zeker in 2020-2030 zal het gros beter gesloopt kunnen worden, vooral wb isolatienormen. Zal in dat geval meer om de grondprijs gaan.

- EricChang

- Registratie: Augustus 2013

- Laatst online: 07-06 13:35

Dat zou ik niet zeggen.stok schreef op donderdag 11 september 2014 @ 11:31:

Ik vraag me wel af wat een gemiddeld BB-huis is. Ik stel me zo voor matig geïsoleerd, matig onderhouden en zeker in 2020-2030 zal het gros beter gesloopt kunnen worden, vooral wb isolatienormen. Zal in dat geval meer om de grondprijs gaan.

Babyboomers kopen net zo goed nieuwe huizen.

Het gaat om mensen van vlak na de oorlog, niet huizen

Ook wat betreft onderhoud maak je - denk ik - een onjuiste inschatting. Het is juist deze groep die relatief veel geld heeft, veel onderhoud professioneel laat doen en niet geconfronteerd wordt met de beperkte financieringsmogelijkheden van de latere generaties.

Het is duidelijk dat als je naar dit soort - erg interessante - plaatjes http://www.cbs.nl/nl-NL/m...ers/extra/piramide-fx.htm kijkt dat de babyboom generatie een grote invloed gaat hebben op de huizenmarkt. Maar dit zijn niet bepaald de bejaarden die sommigen voor zich zien. Dit zijn veelal actieve, vitale mensen met geld en tijd die de komende jaren nog van alles gaan ondernemen. Wellicht zelfs nieuwbouw projecten starten.

De verwachting dat deze groep kleiner gaat wonen (naar verloop van tijd) lijkt me op zijn plaats. Hoe zich dit precies zal voltrekken dat weet ik niet.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Wie anders dan de overheid is er verantwoordelijk voor het restrictieve grondbeleid?Maarten21 schreef op donderdag 11 september 2014 @ 09:28:

Het is maar hoe je 't wil lezen. Jij ziet graag 'de overheid' (wie of wat dat ook mag zijn) als de grote boeman.

Je rekent jezelf rijk! Er wordt geen geld verloren door huizen te bouwen, en er wordt geen geld verdiend door bestaande huizenprijzen hoger te laten worden. Meer nieuwbouw leidt tot meer en goedkopere woningen. Het geld wat daarvoor gebruikt wordt kan niet elders benut worden (als in: mensen die nu geen huis kopen gaan niet toch dat geld lenen om aan bejaardenzorg o.i.d. uit te geven). Juist door wonen minder duur te maken, kan geld elders uitgegeven worden. Niet door bestaande huizen steeds duurder te maken...Ik zie 't gewoon als advies voor slimme investeringen. Waarom bouwen als ze niet nodig zijn of als je er veel geld mee verliest? Dat geld kan je beter besteden aan dingen die wél nodig zijn.

Let wel: als die hele prijsexplosie nooit had plaatsgevonden, hadden we nu meer, grotere en betere huizen gehad, met een lagere "waarde". En ik zet "waarde" tussen aanhalingstekens omdat de waarde in geld in principe irrelevant is (hoe minder het waard is hoe minder het kost).

Daarbij: het gaat over 10 tot 20 jaar! Dat betekent dat het PBL nu al gaat speculeren dat er nog 20 jaar enorme tekorten op de woningmarkt zijn, en dat dat in stand gehouden moet worden om te voorkomen dat er straks een huis in waarde daalt.

- icecreamfarmer

- Registratie: Januari 2003

- Laatst online: 27-06 13:29

en het is

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

Zo denk ik er ook over. Je kunt beter nu wel bouwen en die verouderde meuk ui de jaren 60 en 70 platmikken.stok schreef op donderdag 11 september 2014 @ 11:31:

Ik vraag me wel af wat een gemiddeld BB-huis is. Ik stel me zo voor matig geïsoleerd, matig onderhouden en zeker in 2020-2030 zal het gros beter gesloopt kunnen worden, vooral wb isolatienormen. Zal in dat geval meer om de grondprijs gaan.

In die decennia was de bouwkwaliteit echt bagger.

ik zie ik zie wat jij niet ziet

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Die huizen staan al lang en breed te koop met 'oorspronkelijke' details. Hier in de buitengebieden zie je ze veel. Vaak ook te koop door de erven (meesten gaan tussen 6 latjes het huis uit). Maar inderdaad, in de meeste jaren '50-'80 woningen zit niet veel kwaliteit. Soms kom je zelfs dezelfde cataloguswoning tien km van elkaar tegen met exact dezelfde indeling.

This is my signature. There are many like it, but this one is mine.

"Er is helemaal geen massale vraag naar seniorenwoningen"EricChang schreef op donderdag 11 september 2014 @ 12:04:

De verwachting dat deze groep kleiner gaat wonen (naar verloop van tijd) lijkt me op zijn plaats. Hoe zich dit precies zal voltrekken dat weet ik niet.

Dat is een onderzoek van mei 2014, in 2013 is er ook al eens een onderzoek geweest maar die kan ik zo snel even niet terugvinden met dezelfde conclusie. Hier nog een onderzoek uit 2011.

Het CBS laat bovendien zien dat er relatief veel ouderen wonen in woningen met een hoge WOZ waarde (wat ik even vrij vertaal naar: ze hebben grote woningen).

Overigens heb je geen enkele garantie dat nieuwbouw beter is. Nieuwbouwhuizen zijn bijv. gemiddeld kleiner en staan op minder grond. Maar zelfs als deze huizen gesloopt worden zullen ze toch door iemand gekocht moeten worden, tegen dan veel lagere prijzen als waarvoor ze nu in de boeken staan (namelijk de werkelijke (niet boekhoudkundige) grondprijs minus sloopkosten).

[ Voor 26% gewijzigd door ph4ge op 11-09-2014 12:39 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Krisp

- Registratie: Oktober 2004

- Niet online

Het is maar wat je kwaliteit noemt. Er zit een dak op, het is warm en droog en je kunt er met wat verfwerk best wel wat van maken. Ik vind veel jaren '90 woningen niet veel beter (lage plafonds!), en eerlijk gezegd zijn veel woningen die vandaag de dag worden opgeleverd ook niet de meest originele in hun soort. BAm is juist bezig met een standaard woning om zo de kosten te drukken.Señor Sjon schreef op donderdag 11 september 2014 @ 12:29:

Die huizen staan al lang en breed te koop met 'oorspronkelijke' details. Hier in de buitengebieden zie je ze veel. Vaak ook te koop door de erven (meesten gaan tussen 6 latjes het huis uit). Maar inderdaad, in de meeste jaren '50-'80 woningen zit niet veel kwaliteit. Soms kom je zelfs dezelfde cataloguswoning tien km van elkaar tegen met exact dezelfde indeling.

Het wordt pas echt spannend als de erven in kwestie de prijs omlaag gaan gooien. Is een mooie jaren '30 woning echt 150K extra waard ten opzichte van een ouderwetse jaren '70 woning? Dat antwoord zal voor iedereen verschillend zijn, maar een ruime woning voor weinig geld klinkt als een 'Dacia-woning', en de automobiel-variant loopt toch verdacht goed.

Life is what happens to you, while you're busy making other plans (John Lennon)

Verwijderd

Dan heb ik zeker ook een "Dacia woning":

1150m2 perceel opp

180m2 huisopp

450m3 huisinhoud,

Vrijstaand

Ik woon er inmiddels 12 jaar en heb destijds rond de 230k VON betaald.

1150m2 perceel opp

180m2 huisopp

450m3 huisinhoud,

Vrijstaand

Ik woon er inmiddels 12 jaar en heb destijds rond de 230k VON betaald.

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 12:46

De begerenswaardigheid van nieuwbouw wordt hier wel wat overschat, denk ik. Je hoeft maar een blik te werpen op de prijzen in mooie, oude buurten in de grotere steden, en je ziet dat huizen die hier "technisch afgeschreven" worden verklaard desondanks duur en gewild zijn.

Een huis kan opgeknapt worden. De afstand naar het centrum/school/werk is onveranderlijk. Locatie maakt nogal uit, kortom.

Een huis kan opgeknapt worden. De afstand naar het centrum/school/werk is onveranderlijk. Locatie maakt nogal uit, kortom.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 05-07 14:42

Die huizen zijn vaak net zo ongeïsoleerd als woningen uit de jaren '30. En die liggen nou net dichter bij het centrum en zijn vaker rijker gedetailleerd met glas-in-lood, erkers en franje in het metselwerk (hoewel dat rond 1910 ook veel voorkomt). Jaren '70 heb je ook een enorm verschil tussen vroege jaren '70 en late jaren '70. De eerste zijn vaak veel groter met grote tuinen e.d. De latere hebben last van een overspannen markt waardoor er meer huizen per ha. gebouwd gingen worden.Krisp schreef op donderdag 11 september 2014 @ 16:54:

[...]

Het is maar wat je kwaliteit noemt. Er zit een dak op, het is warm en droog en je kunt er met wat verfwerk best wel wat van maken. Ik vind veel jaren '90 woningen niet veel beter (lage plafonds!), en eerlijk gezegd zijn veel woningen die vandaag de dag worden opgeleverd ook niet de meest originele in hun soort. BAm is juist bezig met een standaard woning om zo de kosten te drukken.

Het wordt pas echt spannend als de erven in kwestie de prijs omlaag gaan gooien. Is een mooie jaren '30 woning echt 150K extra waard ten opzichte van een ouderwetse jaren '70 woning? Dat antwoord zal voor iedereen verschillend zijn, maar een ruime woning voor weinig geld klinkt als een 'Dacia-woning', en de automobiel-variant loopt toch verdacht goed.

Jaren '90 heeft als voordeel dat spouwmuurisolatie toen al ruim toegepast werd.

Elke grote bouwer heeft een standaardwoning. Je ontkomt er in deze tijd helaas niet aan. De grote series van 200-1.000 gelijksoortige woningen (jaren '60-'80) zijn ruim achter ons.

This is my signature. There are many like it, but this one is mine.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Dat is in Belgie zo te zien, klopt dat? In dat geval niet echt vergelijkbaar met de situatie in Nederland, hier zouden er heel veel mensen in de rij staan voor zo'n nieuw huis voor die prijs... Maar omdat die 230k hier al op is aan het perceel, blijft er niets over voor het huis.Verwijderd schreef op donderdag 11 september 2014 @ 16:59:

Dan heb ik zeker ook een "Dacia woning":

1150m2 perceel opp

180m2 huisopp

450m3 huisinhoud,

Vrijstaand

Ik woon er inmiddels 12 jaar en heb destijds rond de 230k VON betaald.

Waarom is dat "helaas"? Alle auto's zijn ook vrijwel hetzelfde, prima om dat met huizen ook te doen. Wij wonen in zo'n "creatieve" wijk waar de wijk een thema heeft gekregen en van alles apart daarvoor is ingericht. Heel leuk, voor 2 weken, daarna ben je er aan gewend (net als aan een "standaardwoning") en loop je wel de rest van de tijd tegen de onpraktische kanten aan.Señor Sjon schreef op donderdag 11 september 2014 @ 17:20:

Elke grote bouwer heeft een standaardwoning. Je ontkomt er in deze tijd helaas niet aan.

- Krisp

- Registratie: Oktober 2004

- Niet online

Klopt. Punt is wel: de prijzen gaan uit elkaar lopen, maar op een gegeven moment wordt het heel erg duur om voor (kort door de bocht) 10 minuten extra fietsen en een glas-in-lood raam 150K meer te betalen. Als ik nu al zie hoe weinig jongeren kunst & design waarderen, dan vraag ik me af of ze dan wel opeens 150K voor een jaren '30 woning willen betalen.Señor Sjon schreef op donderdag 11 september 2014 @ 17:20:

[...]

Die huizen zijn vaak net zo ongeïsoleerd als woningen uit de jaren '30. En die liggen nou net dichter bij het centrum en zijn vaker rijker gedetailleerd met glas-in-lood, erkers en franje in het metselwerk (hoewel dat rond 1910 ook veel voorkomt). Jaren '70 heb je ook een enorm verschil tussen vroege jaren '70 en late jaren '70. De eerste zijn vaak veel groter met grote tuinen e.d. De latere hebben last van een overspannen markt waardoor er meer huizen per ha. gebouwd gingen worden.

Jaren '90 heeft als voordeel dat spouwmuurisolatie toen al ruim toegepast werd.

Elke grote bouwer heeft een standaardwoning. Je ontkomt er in deze tijd helaas niet aan. De grote series van 200-1.000 gelijksoortige woningen (jaren '60-'80) zijn ruim achter ons.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Coffeemonster

- Registratie: Juli 2000

- Laatst online: 02-03 11:45

:strip_icc():strip_exif()/u/8929/bigdog.jpg?f=community)

Het slopen en nieuwbouw plegen gebeurt op dit moment vooral bij woningen van corporaties. Ik denk dat men pas gaat nadenken over het grootschalig opknappen of slopen van particulier bezit als de energiekosten de pan uit rijzen. En dan wordt het alsnog een lastig verhaal vanwege de enorme diversiteit van de eigenaren: starters, jonge gezinnen, oude gezinnen, jonge pensionado's en 80+-ers door elkaar heen, elk met andere wensen en budgetten. Ook zal elk huis anders zijn onderhouden en verbeterd dan de huizen ernaast. Bij apartementen zal dat nog meevallen vanwege de VVE, maar bij grondgebonden woningen zal dit nog wel een flink dilemma opleveren.

Look for something long enough and you will find it; look for something without understanding, and it will find you.

A normal day at the stock exchange

- TheGhostInc

- Registratie: November 2000

- Niet online

Vaak is het niet zo moeilijk:Coffeemonster schreef op donderdag 11 september 2014 @ 17:35:

Het slopen en nieuwbouw plegen gebeurt op dit moment vooral bij woningen van corporaties. Ik denk dat men pas gaat nadenken over het grootschalig opknappen of slopen van particulier bezit als de energiekosten de pan uit rijzen.

Een woning wordt gesloopt als de waarde van het huis + grond de prijs van de grond nadert.

Jaren 30 woningen hebben blijkbaar een bepaalde aantrekkingskracht (=waarde), waardoor er (blijvend) in geïnvesteerd wordt. Maar als je 20-30 jaar niks investeert in een woning, zonder dat er echt iets bijzonders in zit, dan ontstaat vanzelf het punt dat herbouw meer flexibiliteit biedt (lees: waarde creëert) dan renovatie.

Daarnaast zijn sommige woningen ook meer geschikt voor renovatie dan anderen.

Isolatie lijkt echt een item op T.net (en dat vind ik top), maar is echt geen issue in de rest van NL.

Ik heb bijvoorbeeld al genoeg collega's die twijfelen over zonnepanelen, terwijl die dingen renderen als een gek. Of een woning met boven enkel glas, helemaal geschikt voor dubbel glas, maar waarbij 'de moeite' blijkbaar niet opweegt tegen gewoon maandelijks een paar tientjes meer uitgeven.

Verwijderd

Dat is Belgie ja, maar wel op 10 minuten afstand van het Vrijthof in Maastricht. (om maar een aansprekende bekende plek te noemen)RemcoDelft schreef op donderdag 11 september 2014 @ 17:27:

[...]