Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

Ik vind het vooral grappig om te lezen, alsof hij tot voorkort nog elk jaar hard moest werken om z'n levensstijl te bekostigen maar dat het nu niet meer hoeft omdat hij lekker heeft gecasht.  edit: hij verdiende alleen al aan verkoop van platen 8-10 miljoen, dat lijkt me een leuk passief inkomen.

edit: hij verdiende alleen al aan verkoop van platen 8-10 miljoen, dat lijkt me een leuk passief inkomen.

De schrijver van het artikel vond het blijkbaar de moeite waard om dit te benoemen, terwijl ik toch echt zou denken dat eenieder die zo belachelijk veel geld (heeft) verdiend in principe z'n schaapjes al lang op het droge heeft.

De schrijver van het artikel vond het blijkbaar de moeite waard om dit te benoemen, terwijl ik toch echt zou denken dat eenieder die zo belachelijk veel geld (heeft) verdiend in principe z'n schaapjes al lang op het droge heeft.

[ Voor 10% gewijzigd door Corrit op 21-12-2021 10:28 ]

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 22:15

Nou, dat kan natuurlijk nog wel eens tegenvallen. Genoeg mega-succesvolle artiesten die niet met het geld om konden gaan en uiteindelijk berooid achterbleven, ook als ze 10 miljoen per jaar binnenharkten. Er is bijna letterlijk geen hoeveelheid geld die een onbezonnen persoon niet uit- of weg kan geven (vrijwillig dan wel onvrijwillig aan gehaaide zaakwaarnemers). Maar ook dan is het natuurlijk een beetje silly, het is niet alsof je dan met een deal met Sony alleen maar "verstandig" geld binnenhaalt dat niet verkwist kan worden of zo, terwijl het hier wel gepresenteerd wordt alsof die Bruce toch maar eens een goede zakelijke deal gesloten heeft na zijn losbandige leven.Corrit schreef op dinsdag 21 december 2021 @ 10:26:

De schrijver van het artikel vond het blijkbaar de moeite waard om dit te benoemen, terwijl ik toch echt zou denken dat eenieder die zo belachelijk veel geld (heeft) verdiend in principe z'n schaapjes al lang op het droge heeft.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:28

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

Dat het uitgavenpatroon wat anders is dan een doorsnee amerikaan is wel normaal. Hij zal ook wel wat moeten uitgeven aan security, en dat is meer dan een paar 100k usd per jaar.MneoreJ schreef op dinsdag 21 december 2021 @ 10:34:

[...]

Nou, dat kan natuurlijk nog wel eens tegenvallen. Genoeg mega-succesvolle artiesten die niet met het geld om konden gaan en uiteindelijk berooid achterbleven, ook als ze 10 miljoen per jaar binnenharkten. Er is bijna letterlijk geen hoeveelheid geld die een onbezonnen persoon niet uit- of weg kan geven (vrijwillig dan wel onvrijwillig aan gehaaide zaakwaarnemers). Maar ook dan is het natuurlijk een beetje silly, het is niet alsof je dan met een deal met Sony alleen maar "verstandig" geld binnenhaalt dat niet verkwist kan worden of zo, terwijl het hier wel gepresenteerd wordt alsof die Bruce toch maar eens een goede zakelijke deal gesloten heeft na zijn losbandige leven.

De argumentering zit ook in de activiteiten die Springsteen moet doen om die stroom aan inkomen op peil te houden. Dat kost geld, maar ook tijd, en waarschijnlijk heeft hij daar geen zin.

Sony A7 iv en wat recycled glas

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 22:15

Dan nog, laten we het erover eens zijn dat je met 10M per jaar ook in Amerika wel een leven als beroemdheid rond krijgt qua onkosten en dan nog ruim genoeg over hebt voor je eigen wensen, als je tenminste niet puur beroemd bent om het beroemd zijn en dus met geld moet smijten om dat imago hoog te houden.Tommie12 schreef op dinsdag 21 december 2021 @ 10:38:

Dat het uitgavenpatroon wat anders is dan een doorsnee amerikaan is wel normaal. Hij zal ook wel wat moeten uitgeven aan security, en dat is meer dan een paar 100k usd per jaar.

Tijd is geld natuurlijk, op daadwerkelijk optreden na (wat hij nog niet helemaal heeft afgezworen, voor zover ik gelezen heb) kan de beste man mensen inhuren voor alles, inclusief de inkomstenstroom. Zoals het leest hield hij graag zelf de touwtjes in handen (en daar doe je als artiest doorgaans niet slecht aan) en in die zin is de core business verkopen inderdaad een begrijpelijke stap als je daar geen zin meer in hebt. Helaas is Springsteen zelf niet gevraagd voor het interview omtrent zijn motivatie -- had waarschijnlijk betere dingen te doen.De argumentering zit ook in de activiteiten die Springsteen moet doen om die stroom aan inkomen op peil te houden. Dat kost geld, maar ook tijd, en waarschijnlijk heeft hij daar geen zin.

Als we het toch over Springsteen hebben, in het kader van FO:

"Badlands":

En dan het tegenovergestelde daarvanWorkin' in the fields till you get your back burned

Workin' 'neath the wheel till you get your facts learned

Baby, I got my facts learned real good right now

You better get it straight, darling

Poor man wanna be rich, rich man wanna be king

And a king ain't satisfied till he rules everything

[ Voor 13% gewijzigd door MneoreJ op 21-12-2021 11:01 ]

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Herko_ter_Horst

- Registratie: November 2002

- Niet online

Tsja, de beste man is inmiddels 72, kan het me goed voorstellen.Tommie12 schreef op dinsdag 21 december 2021 @ 10:38:

De argumentering zit ook in de activiteiten die Springsteen moet doen om die stroom aan inkomen op peil te houden. Dat kost geld, maar ook tijd, en waarschijnlijk heeft hij daar geen zin.

"Any sufficiently advanced technology is indistinguishable from magic."

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

In feite doet hij dus niet anders dan wat een andere bedrijfseigenaar doet die met pensioen wil gaan. FO wil zijn. Hij verkoopt (een groot deel van) zijn bedrijf zodat hij een lekkere smak geld krijgt waarmee hij kan doen wat hij wil. Vind ik op zich een redelijk normale stap richting FO. Maar in dit geval gaat het natuurlijk wel over bedragen in een heel andere orde van grootte dan bij 'gewone' mensen.MneoreJ schreef op dinsdag 21 december 2021 @ 10:48:

Tijd is geld natuurlijk, op daadwerkelijk optreden na (wat hij nog niet helemaal heeft afgezworen, voor zover ik gelezen heb) kan de beste man mensen inhuren voor alles, inclusief de inkomstenstroom. Zoals het leest hield hij graag zelf de touwtjes in handen (en daar doe je als artiest doorgaans niet slecht aan) en in die zin is de core business verkopen inderdaad een begrijpelijke stap als je daar geen zin meer in hebt.

(Los daarvan ontziet hij zo voor later ook zijn kinderen van de zorg en het gedoe.)

[ Voor 4% gewijzigd door Rubbergrover1 op 21-12-2021 13:02 ]

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 22:15

Ja, maar de streep die jij zet is net wel van toepassing: het gaat hier niet om FO worden, want dat is hij als hij een beetje degelijk geïnvesteerd heeft allang, maar juist specifiek met pensioen gaan.Rubbergrover1 schreef op dinsdag 21 december 2021 @ 12:58:

In feite doet hij dus niet anders dan wat een andere bedrijfseigenaar doet die met pensioen wil gaan. FO wil zijn. Hij verkoopt (een groot deel van) zijn bedrijf zodat hij een lekkere smak geld krijgt waarmee hij kan doen wat hij wil. Vind ik op zich een redelijk normale stap richting FO. Maar in dit geval gaat het natuurlijk wel over bedragen in een heel andere orde van grootte dan bij 'gewone' mensen.

OK, toegegeven dat ik Springsteen's administratie niet heb ingezien, maar het zou mij op z'n minst verbazen als hij het verkopen van z'n catalogus daadwerkelijk nodig heeft om zich de komende jaren te kunnen bedruipen. Dat Springsteen tot nu toe altijd "gewerkt" heeft wil natuurlijk niet zeggen dat hij dat moest, voor z'n boterham. In die zin was hij waarschijnlijk allang FO en is dit gewoon een tak van zijn imperium afstoten (als we het zo mogen noemen) die hij niet meer wil beheren.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- CaLeX

- Registratie: September 2002

- Niet online

Maar NC'walst'liever

Waarom? Hij zou niet de eerste zijn die (bijna) failliet gaat, ook met zulke inkomsten hebben mensen last van lifestyle inflation.MneoreJ schreef op dinsdag 21 december 2021 @ 13:04:

[...]

OK, toegegeven dat ik Springsteen's administratie niet heb ingezien, maar het zou mij op z'n minst verbazen als hij het verkopen van z'n catalogus daadwerkelijk nodig heeft om zich de komende jaren te kunnen bedruipen.

Ik noem een Micheal Jackson

offtopic:

[DPC]Noizy Cows Join ons op RC5-72,OGR-25,TSC,DPAD of R@H. JOIN de grootste van DPC 4 more FUN, STATS and FLUSHING

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:28

Er zijn naar boven toe geen grenzen. Je kan een huis kopen voor 300k, maar het kan ook voor 300 mio, zeker in de VS.CaLeX schreef op dinsdag 21 december 2021 @ 13:43:

[...]

Waarom? Hij zou niet de eerste zijn die (bijna) failliet gaat, ook met zulke inkomsten hebben mensen last van lifestyle inflation.

Ik noem een Micheal Jackson

Je kan elk kapitaal verbrassen.

Ik snap alleen niet wat dit in deze discussie komt doen. Springsteen heeft zijn rechten verkocht voor goed geld. So what….

Wat maakt het uit of dit nodig was of niet?

Sony A7 iv en wat recycled glas

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 22:15

@CaLeX Ja.. maar Bruce Springsteen is bepaald geen Michael Jackson. Dat hij inmiddels 72 is en nog steeds gewoon meedraait in de industrie zonder elke maand in de tabloids te staan zegt ook wel wat. Als je "extravagant" denkt is de eerste naam die daarbij te binnen schiet niet "Bruce Springsteen". Ik denk eerder dat het de andere kant op gaat en Springsteen een model is van mensen die wel verstandig met hun geld omgaan (ook met lifestyle inflation).

Hoe dan ook, zoals gezegd, speculatie, en grotendeels off-topic. Het ging er oorspronkelijk nou net om dat de term "financieel onafhankelijk" hoogstwaarschijnlijk niet goed gebruikt was.

Hoe dan ook, zoals gezegd, speculatie, en grotendeels off-topic. Het ging er oorspronkelijk nou net om dat de term "financieel onafhankelijk" hoogstwaarschijnlijk niet goed gebruikt was.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:28

Tja, en dat is ook nog een hele discussie.

Je bent altijd wel afhankelijk van anderen voor je verdere leven.

Als je een kapitaal bij elkaar gespaard hebt, dan ben je afhankelijk van beursprestaties, obligaties, huurinkomen etc om daar een SWR van 4% uit te halen.

Zelfs als je het op een spaarrekening zet, ben je afhankelijk van een bank om het te bewaren. Geld onder een matras is zo onhandig en onveilig denk ik…

Bruce is(was) afhankelijk van een partij om de auterusrechten te innen….

Je bent altijd wel afhankelijk van anderen voor je verdere leven.

Als je een kapitaal bij elkaar gespaard hebt, dan ben je afhankelijk van beursprestaties, obligaties, huurinkomen etc om daar een SWR van 4% uit te halen.

Zelfs als je het op een spaarrekening zet, ben je afhankelijk van een bank om het te bewaren. Geld onder een matras is zo onhandig en onveilig denk ik…

Bruce is(was) afhankelijk van een partij om de auterusrechten te innen….

Sony A7 iv en wat recycled glas

/u/147561/vaag2.JPG?f=community)

Volgens mij wordt de term juist al langer gebruikt met die betekenis dan de betekenis die wij er nu aan geven. Met name in de tijd toen vrouwen meer begonnen te werken en 'financieel onafhankelijk (van hun man)' werden. Iets met 'een slimme meid is op haar toekomst voorbereid'.Corrit schreef op dinsdag 21 december 2021 @ 10:12:

Ik vind het wel bijzonder hoe de term FO tegenwoordig overal te pas en te onpas in nieuwsartikelen wordt gebruikt, overigens ook vaak om aan te geven dat iemand zelfstandig is (niet van inkomen van partner afhankelijk).

In die zin is het ook gewoon een spectrum van afhankelijkheid:

partner --> uitkering / baas --> rendement op vermogen --> het behouden van waarde van fiat geld --> zelfvoorzienend

Grappig om te lezen deze discussie over het betalen van belasting over gerealiseerde winst.

Ben een paar jaar geleden naar Zweden verhuisd. In het begin werd ik razend, moet ik belasting betalen over mijn huurinkomsten, wat? Moet ik belasting betalen over de winst die ik maak bij verkoop van mijn woning, zijn jullie koek koek? Moet ik belasting betalen over de daadwerkelijke winst bij verkoop aandelen, je maakt een grapje zeker?

Nu een paar jaar later vind ik het niet meer dan logisch. Hoe makkelijk het is in NL als vermogende om nog vermogender te worden is eigenlijk best gek. Ik bedoel, geen belasting betalen over huurinkomsten voor iemand die 5 pandjes beheerd onder het mom van “nee, dit doe ik er alleen even bij”, en daar vervolgens 50k per jaar onbelast mee verdient… zelfs als liberaal heb ik moeite dat uit te leggen…

En ja, de rijkste 0,5% zal altijd legale manieren vinden om de dans te ontlopen, maar dat is geen excuus om niks te doen.

Ben een paar jaar geleden naar Zweden verhuisd. In het begin werd ik razend, moet ik belasting betalen over mijn huurinkomsten, wat? Moet ik belasting betalen over de winst die ik maak bij verkoop van mijn woning, zijn jullie koek koek? Moet ik belasting betalen over de daadwerkelijke winst bij verkoop aandelen, je maakt een grapje zeker?

Nu een paar jaar later vind ik het niet meer dan logisch. Hoe makkelijk het is in NL als vermogende om nog vermogender te worden is eigenlijk best gek. Ik bedoel, geen belasting betalen over huurinkomsten voor iemand die 5 pandjes beheerd onder het mom van “nee, dit doe ik er alleen even bij”, en daar vervolgens 50k per jaar onbelast mee verdient… zelfs als liberaal heb ik moeite dat uit te leggen…

En ja, de rijkste 0,5% zal altijd legale manieren vinden om de dans te ontlopen, maar dat is geen excuus om niks te doen.

- freakaleek

- Registratie: Juli 2014

- Laatst online: 23:35

Je haalt hier twee zaken door elkaar. Ja, de vermogensaanwasbelasting is makkelijk te vermijden door middel van een lening (en de step-up in basis bij overlijden).Zr40 schreef op maandag 20 december 2021 @ 22:47:

Je ziet niet het volledige plaatje.

Het probleem in de VS is dat wat betreft vermogen alleen gerealiseerde winsten belast worden. Ondertussen kan je wel gewoon geld lenen met dat vermogen als onderpand zonder ooit te verkopen, zodat je nooit winst hoeft te realiseren. En bij overlijden komt het estate toe aan de erfgenamen met actuele cost basis, en kan er belastingvrij verkocht worden.

Bij elkaar betekent dit dat het daar mogelijk is om helemaal geen belasting te betalen over vermogenswinsten.

Echter, @orf had het over het vermijden van belasting op inkomen middels het gebruik van equity in plaats van regulier loon, namelijk via de toekenning van aandelen dan wel aandelenopties. Bij beide varianten ben je direct inkomstenbelasting en socialezekerheidspremie schuldig. In het geval van aandelen op het moment van vesten; bij aandelenopties moet er afgedragen worden over de waarde van de optie op het moment van uitoefening.

In dergelijke gevallen is er dus niet zoals jij en @orf stellen de mogelijkheid tot vermijding.

Off topic: Overigens wordt in de VS in specifieke gevallen (bijvoorbeeld bij PFICs en expatriation) wel belast op ongerealiseerde winsten.

[ Voor 5% gewijzigd door freakaleek op 21-12-2021 17:29 ]

- rube

- Registratie: Juni 2006

- Nu online

@ScoTtix je bedaalt geen belasting over de huurinkomsten, maar wel vermogensrendementheffing.

Afh. van je vermogen enje huurrendement kan dat voordeliger of juist niet zijn. Maar eigenlijk zijn je huurinkomsten dus niet echt onbelast, alleen op een andere manier worden ze (indirect) belast.

Ik neem aan dat je in Zweden niet belasting over de huurinkomsten en het vermogen waar je die huurinkomsten mee verkrijgt?

Overigens, Zweden heeft natuurlijk ook wel weer goede sociale voorzieningen.

Afh. van je vermogen enje huurrendement kan dat voordeliger of juist niet zijn. Maar eigenlijk zijn je huurinkomsten dus niet echt onbelast, alleen op een andere manier worden ze (indirect) belast.

Ik neem aan dat je in Zweden niet belasting over de huurinkomsten en het vermogen waar je die huurinkomsten mee verkrijgt?

Overigens, Zweden heeft natuurlijk ook wel weer goede sociale voorzieningen.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Hier houdt mijn kennis wel op, maar heb je het hier niet over belasten als earned income op het moment van verkrijging? Als die aandelen en opties, ik noem maar iets, 5 jaar geleden ontvangen zijn, dan zijn die 5 jaar geleden tegen de toen geldende waarde belast. De koerswinst in de tijd na verkrijging wordt toch niet als earned income belast? Mij lijkt dat die onderworpen wordt aan de normale capital gains tax, zodra je de aandelen verkoopt of de opties verzilvert.freakaleek schreef op maandag 20 december 2021 @ 22:34:

[...]

Aandelen en opties worden overigens in de VS als gewoon inkomen (earned income) belast, ik zie dus niet in waarom dat slecht zou zijn. Je betaalt uiteindelijk evenveel belasting.

Deze specifieke gevallen zijn zelfs dermate ongunstig dat aangeraden wordt dit te vermijden indien je US person bent. Aldus de Bogleheads wiki over het onderwerp. In geval van een PFIC schrijven ze zelfs, "Because of the interest, the effective tax rate on the gain from a long-term holding could reach or even exceed 100%."Off topic: Overigens wordt in de VS in specifieke gevallen (bijvoorbeeld bij PFICs en expatriation) wel belast op ongerealiseerde winsten.

[ Voor 39% gewijzigd door Zr40 op 21-12-2021 19:17 ]

- freakaleek

- Registratie: Juli 2014

- Laatst online: 23:35

Dat klopt inderdaad. De situatie is dus te vergelijken met iemand die 'normaal' salaris krijgt, daar belasting over betaalt en het restant vervolgens gebruikt om aandelen van een bepaald bedrijf te kopen.Zr40 schreef op dinsdag 21 december 2021 @ 19:06:

Hier houdt mijn kennis wel op, maar heb je het hier niet over belasten als earned inkomen op het moment van verkrijging? Als die aandelen en opties, ik noem maar iets, 5 jaar geleden ontvangen zijn, dan zijn die 5 jaar geleden tegen de toen geldende waarde belast. De koerswinst in de tijd na verkrijging wordt toch niet als earned income belast? Mij lijkt dat die onderworpen wordt aan de normale capital gains tax, zodra je de aandelen verkoopt of de opties verzilvert.

Een voorbeeld:

Stel op 15 januari 2020 worden je 1000 aandelen toegekend met een waarde van 10 dollars/aandeel.

Deze aandelen vesten een jaar later op 15 januari 2021, terwijl de prijs van een aandeel 20 dollars is.

Je verkoopt de aandelen op 17 januari voor een prijs van 21 dollars.

Loonheffing op 15 januari 2021 over een bedrag van 1000 aandelen * $20 dollars/aandeel = $20,000.

Short term capital gains op 17 januari over 1000 dollars.

Alleen de tweede stap kun je vermijden door een lening te nemen, de loonheffing zul je gewoon moeten betalen.

Je bent voor zoveel meer zaken afhankelijk van anderen. Als je een auto hebt zijn er mensen die je auto hebben gemaakt, aan je hebben verkocht, voor je repareren. Er zijn mensen die de wegen maken waar je op rijdt, die de spoorwegovergang in de gaten houden zodat je veilig over kunt steken, die je komen helpen als je pech hebt.Tommie12 schreef op dinsdag 21 december 2021 @ 14:58:

Tja, en dat is ook nog een hele discussie.

Je bent altijd wel afhankelijk van anderen voor je verdere leven.

Als je een kapitaal bij elkaar gespaard hebt, dan ben je afhankelijk van beursprestaties, obligaties, huurinkomen etc om daar een SWR van 4% uit te halen.

Zelfs als je het op een spaarrekening zet, ben je afhankelijk van een bank om het te bewaren. Geld onder een matras is zo onhandig en onveilig denk ik…

En dit is alleen nog maar het autorijden. Voor elk aspect van je leven heb je mensen nodig. Als je ziek wordt bijvoorbeeld dan kun je nog zoveel geld hebben je zal dan toch een arts nodig hebben, medicatie, mensen die de medicijnen ontwikkelen, produceren en leveren. Een ziekenhuisopname vergt zoveel mankracht, dat moeten mensen wel voor je willen doen en er moet maar plek voor je zijn.

Als je niet ziek wordt, dan zul je toch ook verzorging nodig hebben boven een bepaalde leeftijd. Iemand die je huis onderhoudt, boodschappen komt brengen, etcetera, etcetera, etcetera.

We zijn altijd afhankelijk van elkaar. Onafhankelijkheid is een illusie.

- FitTiv

- Registratie: Oktober 2004

- Laatst online: 29-06 14:53

Nou ik heb me maar eens aan het sommetje jaarruimte berekening gewaagd. Ik wist helemaal niet dat dit bestond. Wat een zoektocht, ben er een paar dagen mee bezig geweest maar uiteindelijk alle salarisoverzichten en UPO's van vroegah op weten te snorren.

Jaarruimte komt uit op zo'n 4k dus dat gaan we eens mooi ergens laten werken. Ik zit te kijken naar BnD vanwege de lage kosten en aanbevelingen van oa mr FOB. Nu zag ik dat Degiro ook eea aanbiedt, dus ik moet nog even kijken wat precies voordeliger is.

Hier nog mensen die altijd hun jaarruimte volmaken?

Jaarruimte komt uit op zo'n 4k dus dat gaan we eens mooi ergens laten werken. Ik zit te kijken naar BnD vanwege de lage kosten en aanbevelingen van oa mr FOB. Nu zag ik dat Degiro ook eea aanbiedt, dus ik moet nog even kijken wat precies voordeliger is.

Hier nog mensen die altijd hun jaarruimte volmaken?

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Je leest mijn post niet goed. Er zijn mensen in 3e wereldlanden die van 5$ per dag moeten leven. dat is circa 150$ per maand. Dat kan je niet vergelijken met iemand die hier moet leven met een bedrag van € 1000-1200,-Tommie12 schreef op dinsdag 21 december 2021 @ 08:46:

[...]

Als je in een land als België of Nederland met een klein gezin moet rondkomen van pakweg 1000-1200€, dan blijft er na het betalen van huur en energie enkel armoede over.

Je moet inkomen altijd vergelijken met ‘cost of living’.

In een derde wereldland zal je met 1000€ per maand waarschijnlijk boven de mediaan zitten.

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)

Jazeker! Heb je ook je reserveringsruimte berekend? Dat is je onbenutte jaarruimte van de afgelopen 7 jaar. Je mag elk jaar maar een maximum daarvan gebruiken, maar kan je elk jaar weer toepassen tot het op is.FitTiv schreef op dinsdag 21 december 2021 @ 20:11:

[…]

Hier nog mensen die altijd hun jaarruimte volmaken?

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- FitTiv

- Registratie: Oktober 2004

- Laatst online: 29-06 14:53

Wat Tommie12 bedoelt is dat het zou kunnen dat in dat land de prijzen zo laag zijn dat je met 150$ prima rond kan komen. Je moet kijken naar wat je van die $5 kan kopen. Als je huur $1 per maand is en je eten ook $1, leef je dan in armoede? De lokale prijzen bepalen de koopkracht, niet het bruto salaris.phantom09 schreef op dinsdag 21 december 2021 @ 20:12:

[...]

Je leest mijn post niet goed. Er zijn mensen in 3e wereldlanden die van 5$ per dag moeten leven. dat is circa 150$ per maand. Dat kan je niet vergelijken met iemand die hier moet leven met een bedrag van € 1000-1200,-

Dat het altijd minder kan dan in NL ben ik zeker met je eens, maar het is niet zo zwart wit dat $5 per dag per definitie ondermaats is.

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Dus je vindt het fair, maar je houd je stil over een verhoging van € 5,- per liter benzine wat ook fair is voor het milieu. En ook over andere zaken als armoede over de wereld.wimjongil schreef op maandag 20 december 2021 @ 23:41:

[...]

Je staart je blind op de verhoging. Je zegt letterlijk "Ik vindt [sic] dat er naar redelijkheid belasting geheven moet worden." maar iemand die met kapitaal 25k verdient betaalt een factor tien minder belasting dan iemand die dat met arbeid verdient. Sorry, maar dat is in geen enkele wereld redelijk.

Je bent dus selectief fair en vindt het alleen ok als het jezelf niet benadeeld.

- FitTiv

- Registratie: Oktober 2004

- Laatst online: 29-06 14:53

Ja; wat ik ervan begrepen heb (de belastingtool ingevuld) is het totaal aftrekbare bedrag (in mijn situatie) zo'n 4k, waarvan 3.5k reserveringsruimte en 0.5k jaarruimte.RichieB schreef op dinsdag 21 december 2021 @ 20:15:

[...]

Jazeker! Heb je ook je reserveringsruimte berekend? Dat is je onbenutte jaarruimte van de afgelopen 7 jaar. Je mag elk jaar maar een maximum daarvan gebruiken, maar kan je elk jaar weer toepassen tot het op is.

Dan kan ik, omdat ik onder de limiet zit van 7.8k, toch gewoon nu een pensioenrekening openen en er 4k op zetten? (Buiten het feit dat ik DCA ga toepassen per halfjaar of jaar).

Hoe wordt dit dan geregeld in je belastingaangifte, gaat dat automatisch?

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Goed dan zeg ik het anders. Nooit tv gekeken en mensen gezien die in Afrika honger leiden en kinderen die een dikke buik hebben vanweg te kort aan eten? Dat is pas armoede.FitTiv schreef op dinsdag 21 december 2021 @ 20:15:

[...]

Wat Tommie12 bedoelt is dat het zou kunnen dat in dat land de prijzen zo laag zijn dat je met 150$ prima rond kan komen. Je moet kijken naar wat je van die $5 kan kopen. Als je huur $1 per maand is en je eten ook $1, leef je dan in armoede? De lokale prijzen bepalen de koopkracht, niet het bruto salaris.

Dat het altijd minder kan dan in NL ben ik zeker met je eens, maar het is niet zo zwart wit dat $5 per dag per definitie ondermaats is.

Ik zou zeggen ga emigreren naar bijvoorbeeld ethiopie en neem 0 euro mee. Tevens sta je afstand van je Nederlandse nationaliteit. Eens kijken hoe jij je gaat redden in dat land. Ik denk dat jij je minder goed zal gaan redden dan een persoon die gaat emigreren van ethiopie die naar Nederland verhuist en 0 euro mee neemt.

[ Voor 18% gewijzigd door phantom09 op 21-12-2021 20:20 ]

- Galactic

- Registratie: Maart 2006

- Laatst online: 16-06 13:06

Ja en dat was in Europa vroeger ook. In Afrika is in de laatste 2 decennia daarin een enorme vooruitgang gemaakt. Maar goed, ik moet het ook van het kapitaal hebben, gelukkig wonen wij in Belgie en betaal ik geen meerwaardebeslasing/vermogensbelasting. Door een Nederlandse vriendin te hebben, hebben we 10 jaar geleden voor de keuze BE of NL gestaan. Het niet hebben van een meerwaarde belasting is een van de hoofdredenen (buiten dat particulieren veel makkelijker zelf kunnen bouwen) geweest dat we voor België hebben gekozen.phantom09 schreef op dinsdag 21 december 2021 @ 20:18:

[...]

Goed dan zeg ik het anders. Nooit tv gekeken en mensen gezien die in Afrika honger leiden en kinderen die een dikke buik hebben vanweg te kort aan eten? Dat is pas armoede.

Geef mij een voorbeeld van een land waar je van 5$ een woning (met sanitair en elektra), school, ziektekosten, etenn voor 150$ hebt... Zal je helpen: dat is er niet. 2$ per dag is de grens voor extreme poverty...FitTiv schreef op dinsdag 21 december 2021 @ 20:15:

[...]

Wat Tommie12 bedoelt is dat het zou kunnen dat in dat land de prijzen zo laag zijn dat je met 150$ prima rond kan komen. Je moet kijken naar wat je van die $5 kan kopen. Als je huur $1 per maand is en je eten ook $1, leef je dan in armoede? De lokale prijzen bepalen de koopkracht, niet het bruto salaris.

Dat het altijd minder kan dan in NL ben ik zeker met je eens, maar het is niet zo zwart wit dat $5 per dag per definitie ondermaats is.

- Zr40

- Registratie: Juli 2000

- Niet online

Als Nederlander ken ik deze belasting niet. Wat houdt het in?Galactic schreef op dinsdag 21 december 2021 @ 20:23:

[...]

gelukkig wonen wij in Belgie en betaal ik geen meerwaardebeslasing. Door een Nederlandse vriendin te hebben, hebben we 10 jaar geleden voor de keuze BE of NL gestaan. Het niet hebben van een meerwaarde belasting is een van de hoofdredenen (buiten dat particulieren veel makkelijker zelf kunnen bouwen) geweest dat we voor België hebben gekozen.

- Galactic

- Registratie: Maart 2006

- Laatst online: 16-06 13:06

Post aangepast idd.Zr40 schreef op dinsdag 21 december 2021 @ 20:25:

[...]

Als Nederlander ken ik deze belasting niet. Wat houdt het in?

- FitTiv

- Registratie: Oktober 2004

- Laatst online: 29-06 14:53

Ik heb geen tv, weet je wel niet wat dat kostphantom09 schreef op dinsdag 21 december 2021 @ 20:18:

[...]

Goed dan zeg ik het anders. Nooit tv gekeken en mensen gezien die in Afrika honger leiden en kinderen die een dikke buik hebben vanweg te kort aan eten? Dat is pas armoede.

Ik zou zeggen ga emigreren naar bijvoorbeeld ethiopie en neem 0 euro mee. Tevens sta je afstand van je Nederlandse nationaliteit. Eens kijken hoe jij je gaat redden in dat land. Ik denk dat jij je minder goed zal gaan redden dan een persoon die gaat emigreren van ethiopie die naar Nederland verhuist en 0 euro mee neemt.

Ik zie dat je mijn hypothetische post letterlijk opneemt, maar ik denk ook dat ik me minder goed ga redden ja, zeg niet dat dat niet zo is toch?

Inderdaad. Box 1 pensioenbeleggen heet dat dan.FitTiv schreef op dinsdag 21 december 2021 @ 20:17:

[...]

Ja; wat ik ervan begrepen heb (de belastingtool ingevuld) is het totaal aftrekbare bedrag (in mijn situatie) zo'n 4k, waarvan 3.5k reserveringsruimte en 0.5k jaarruimte.

Dan kan ik, omdat ik onder de limiet zit van 7.8k, toch gewoon nu een pensioenrekening openen en er 4k op zetten? (Buiten het feit dat ik DCA ga toepassen per halfjaar of jaar).

Zeker niet. Stortingen in pensioenvoorzieningen moet je opgeven bij je aangifte zodat dit in minder wordt gebracht op je belastbaar inkomen in box 1. Wellicht dat de bank waar je de rekening opent dit doorgeeft aan de belastingdienst, maar ik zou het driedubbel controleren.Hoe wordt dit dan geregeld in je belastingaangifte, gaat dat automatisch?

[ Voor 7% gewijzigd door RichieB op 21-12-2021 20:36 ]

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- FitTiv

- Registratie: Oktober 2004

- Laatst online: 29-06 14:53

Oke, $200 met wat goodwill, of het echt waar is weet ik nietSander schreef op dinsdag 21 december 2021 @ 20:25:

[...]

Geef mij een voorbeeld van een land waar je van 5$ een woning (met sanitair en elektra), school, ziektekosten, etenn voor 150$ hebt... Zal je helpen: dat is er niet. 2$ per dag is de grens voor extreme poverty...

https://money.usnews.com/...e-for-under-500-per-month (chang mai stukje)

Nogmaals, post ging niet letterlijk over de bedragen maar over de typering van koopkracht. Het is ook geen discussie dat we het in NL zeer goed hebben met zn allen.

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Exact. Armoede in Nederland is niet te vergelijken met armoede in 3e wereldlanden, laat dat duidelijk zijn.FitTiv schreef op dinsdag 21 december 2021 @ 20:38:

[...]

Nogmaals, post ging niet letterlijk over de bedragen maar over de typering van koopkracht. Het is ook geen discussie dat we het in NL zeer goed hebben met zn allen.

Ik gun mensen hier in de bijstand ook graag wat meer, maar ze hebben het absoluut niet zo slecht als arme mensen in 3e wereldlanden. Niemand zou willen ruilen.

- RikTW

- Registratie: Januari 2004

- Laatst online: 20-06 03:29

DeGiro is voor zover ik weet iets goedkoper dan BND (tenminste, als je inlegt in de kernselectie van DeGiro, maar dat is geen probleem als je het bekende mandje ETF's koopt), het enige vervelende is dat je bij DeGiro iedere keer handmatig een order moet plaatsen, dat vond ik op den duur irritant worden omdat ik iedere eerste van de maand de koersen in de gaten begon te houden om zo gunstig mogelijk aan te kopen, en zo maximaal een paar dubbeltjes te verdienen.FitTiv schreef op dinsdag 21 december 2021 @ 20:11:

...

Ik zit te kijken naar BnD vanwege de lage kosten en aanbevelingen van oa mr FOB. Nu zag ik dat Degiro ook eea aanbiedt, dus ik moet nog even kijken wat precies voordeliger is.

...

Ik ben begonnen met een pensioenrekening bij BND, op een gegeven moment overgestapt naar DeGiro, en precies hierom weer terugekeerd naar BND

- Zr40

- Registratie: Juli 2000

- Niet online

Net als met alle andere vooringevulde gegevens trouwens.RichieB schreef op dinsdag 21 december 2021 @ 20:35:

[...]

Wellicht dat de bank waar je de rekening opent dit doorgeeft aan de belastingdienst, maar ik zou het driedubbel controleren.

Bij mij was het bedrag in het eerste jaar daadwerkelijk te laag vooringevuld. Bij het openen van het product moest ik een initiële storting doen zodat de vaste kosten voor het eerste jaar afgeschreven konden worden. Deze storting was niet meegeteld bij de vooringevulde gegevens, terwijl er geen reden was waarom dat niet aftrekbaar zou zijn.

/u/275760/crop5da9b701a185c_cropped.png?f=community)

Klopt, deze gegevens zijn normaliter wel onderdeel van de VIA gegevens. Echter is, inderdaad, daarmee niet automatisch de aftrek geregeld. Hiervoor moet je zelf de jaar- en reserveringsruimte opgeven en de betaalde premie specifiek in aftrek brengen.RichieB schreef op dinsdag 21 december 2021 @ 20:35:

[...]

Inderdaad. Box 1 pensioenbeleggen heet dat dan.

[...]

Zeker niet. Stortingen in pensioenvoorzieningen moet je opgeven bij je aangifte zodat dit in minder wordt gebracht op je belastbaar inkomen in box 1. Wellicht dat de bank waar je de rekening opent dit doorgeeft aan de belastingdienst, maar ik zou het driedubbel controleren.

Ik zelf gebruik trouwens ook box 1 pensioenbeleggen bij BND.

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:28

Het gaat ook niet over ruilen… en het gaat over hier, niet ergens ver weg.phantom09 schreef op dinsdag 21 december 2021 @ 20:46:

[...]

Exact. Armoede in Nederland is niet te vergelijken met armoede in 3e wereldlanden, laat dat duidelijk zijn.

Ik gun mensen hier in de bijstand ook graag wat meer, maar ze hebben het absoluut niet zo slecht als arme mensen in 3e wereldlanden. Niemand zou willen ruilen.

Wees eerlijk, ik wens het echt niemand toe om van minder dan 1000€ per maand te moeten leven, en al zeker niet met kinderen. Je kan gewoon nergens mee in de maatschappij hier. Je huurt een tochtig krot, betaalt de energiekosten, en wat blijft er over om te eten?

Sony A7 iv en wat recycled glas

Knap dat je dat in mijn reactie kunt lezen.phantom09 schreef op dinsdag 21 december 2021 @ 20:16:

[...]

Dus je vindt het fair, maar je houd je stil over een verhoging van € 5,- per liter benzine wat ook fair is voor het milieu. En ook over andere zaken als armoede over de wereld.

Je bent dus selectief fair en vindt het alleen ok als het jezelf niet benadeeld.

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Dan nog ben je beter af dan de armste mensen in de 3e wereld landen.Tommie12 schreef op dinsdag 21 december 2021 @ 20:53:

[...]

Het gaat ook niet over ruilen… en het gaat over hier, niet ergens ver weg.

Wees eerlijk, ik wens het echt niemand toe om van minder dan 1000€ per maand te moeten leven, en al zeker niet met kinderen. Je kan gewoon nergens mee in de maatschappij hier. Je huurt een tochtig krot, betaalt de energiekosten, en wat blijft er over om te eten?

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 22:15

Met de "arme kindertjes in Afrika" vergelijking kun je altijd alles helemaal kapot relativeren, zinvol is dat niet. Voor een discussie over welvaartsverdeling in het algemeen zijn andere topics.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

Eens. Een relevant aspect is eventueel dat het je lifestyle inflation kan doen helpen relativeren en verminderen als je weet dat mensen in andere landen zielsgelukkig kunnen zijn zonder de nieuwste Tesla, domotics, functie op je werk met status, borstimplantaten of anabolen (voor je partner) of duizenden likes en followers. Maar dan hebben we het eerder over minimaliseren / simpeler leven dan armoede.MneoreJ schreef op dinsdag 21 december 2021 @ 21:11:

Met de "arme kindertjes in Afrika" vergelijking kun je altijd alles helemaal kapot relativeren, zinvol is dat niet. Voor een discussie over welvaartsverdeling in het algemeen zijn andere topics.

Hoewel sommigen ongetwijfeld zullen zeggen dat (de spreekwoordelijke) 'jij' in armoede leeft omdat je niet al je geld uitgeeft of niet naar je stand gaat leven.

In die zin is financiële onafhankelijkheid maar een deel van het onafhankelijker worden van percepties van anderen. Ja, wij gaan verhuizen naar een ruimer gelegen en ruimere woning; nee daar 'hoort' niet per se keuken x of auto y bij. Dat bepalen we zelf wel

- FitTiv

- Registratie: Oktober 2004

- Laatst online: 29-06 14:53

Begrijp ik hieruit dat je iedere maand inlegde in je pensioenrekening? Ten behoeve van DCA? Is dat niet veel?RikTW schreef op dinsdag 21 december 2021 @ 20:49:

[...]

DeGiro is voor zover ik weet iets goedkoper dan BND (tenminste, als je inlegt in de kernselectie van DeGiro, maar dat is geen probleem als je het bekende mandje ETF's koopt), het enige vervelende is dat je bij DeGiro iedere keer handmatig een order moet plaatsen, dat vond ik op den duur irritant worden omdat ik iedere eerste van de maand de koersen in de gaten begon te houden om zo gunstig mogelijk aan te kopen, en zo maximaal een paar dubbeltjes te verdienen.

Ik ben begonnen met een pensioenrekening bij BND, op een gegeven moment overgestapt naar DeGiro, en precies hierom weer terugekeerd naar BND

Ik heb al een account bij degiro en ik denk 1-2x per jaar een aankoop te doen voor het pensioen. Dank voor je ervaring, loont dan wellicht toch even goed te kijken naar de kosten.

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Je weet dat je m.b.v. de tool op de site van de belastingdienst kan uitrekening hoeveel je maximaal elk jaar mag inleggen? Dit mag uiteraard verspreid in maandelijkse stappen, maar ga er niet over heen.RikTW schreef op dinsdag 21 december 2021 @ 20:49:

[...]

DeGiro is voor zover ik weet iets goedkoper dan BND (tenminste, als je inlegt in de kernselectie van DeGiro, maar dat is geen probleem als je het bekende mandje ETF's koopt), het enige vervelende is dat je bij DeGiro iedere keer handmatig een order moet plaatsen, dat vond ik op den duur irritant worden omdat ik iedere eerste van de maand de koersen in de gaten begon te houden om zo gunstig mogelijk aan te kopen, en zo maximaal een paar dubbeltjes te verdienen.

Ik ben begonnen met een pensioenrekening bij BND, op een gegeven moment overgestapt naar DeGiro, en precies hierom weer terugekeerd naar BND

Waarom zou je niet maandelijks inleggen? Dat doen de meeste voor ETFs/fondsen ook?FitTiv schreef op dinsdag 21 december 2021 @ 21:37:

[...]

Begrijp ik hieruit dat je iedere maand inlegde in je pensioenrekening? Ten behoeve van DCA? Is dat niet veel?

Ik heb al een account bij degiro en ik denk 1-2x per jaar een aankoop te doen voor het pensioen. Dank voor je ervaring, loont dan wellicht toch even goed te kijken naar de kosten.

Ik weet hoeveel ik per jaar aan jaarruimte heb, deel dat door 12 en dat is de maandelijkse inleg bij BND. Hoef je er ook niet meer naar om te kijken. Achteraf nog even uitrekenen als je je pensioenoverzicht hebt gehad wat je Factor A was en je inkomen en dan schrijf je het restant aan jaarruimte op, die kan je dan naar wens een keer aftoppen.

Jawelrube schreef op dinsdag 21 december 2021 @ 17:58:

@ScoTtix je bedaalt geen belasting over de huurinkomsten, maar wel vermogensrendementheffing.

Afh. van je vermogen enje huurrendement kan dat voordeliger of juist niet zijn. Maar eigenlijk zijn je huurinkomsten dus niet echt onbelast, alleen op een andere manier worden ze (indirect) belast.

Ik neem aan dat je in Zweden niet belasting over de huurinkomsten en het vermogen waar je die huurinkomsten mee verkrijgt?

Overigens, Zweden heeft natuurlijk ook wel weer goede sociale voorzieningen.

- Johnny

- Registratie: December 2001

- Laatst online: 00:13

ondergewaardeerde internetguru

/u/44276/got_icon5.png?f=community)

Natuurlijk, vrijwel iedereen is beter af dan de armste van de armste mensen. Dat is een non-discussie.phantom09 schreef op dinsdag 21 december 2021 @ 21:04:

[...]

Dan nog ben je beter af dan de armste mensen in de 3e wereld landen.

Maar je levensgeluk bestaat niet enkel uit hoeveel geld je hebt in verhouding met de lokale levenskosten. Mensen ervaren voor een groot deel hun geluk relatief aan mensen om hun heen en hoeveel persoonlijke vrijheid ze hebben.

In de bijstand in Nederland heb je minder inkomen dan de meeste andere mensen om je heen. Die kennis maakt mensen ongelukkig. Daarnaast kom je in de bijstand ook in een bureaucratische nachtmerrie terecht met heel veel regels die je niet persé weet maar wel strikt moet volgen. Niet alleen over werk maar ook over met wie je mag samenwonen, en welke kado's je mag aannemen etc.

Ik ben er van overtuigd dat iemand die veel minder geld heeft en minder luxe dan iemand in Nederland in de bijstand gelukkiger kan zijn in een arm land. Zelfs als je hard moet werken voor weinig geld maar omringd bent met een familie en een gemeenschap van mensen met dezelfde levenstandaard.

Aan de inhoud van de bovenstaande tekst kunnen geen rechten worden ontleend, tenzij dit expliciet in dit bericht is verwoord.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Omdat dat een totaal ander onderwerp is, misschien? En omdat het in deze discussie niet gaat in een verhoging van de lasten, maar in de manier waarop die jaren worden verdeeld. Even verkort gezegd, het totaal aan box 3 heffing is grofweg 30% van wat twee jaar geleden aan rendement behaald is. Heb jij verhoudingsgewijs veel meer hoger renderende assets, dan heb je een voordeel. Heb je meer laag renderende assets, dan heb je nadeel. Met het belasten van werkelijke rendementen verandert er in zijn totaliteit niets, alleen heeft die beter renderende belegger nadeel van die wijziging en de voorzichtige spaarder heeft voordeel van zo'n wijziging.phantom09 schreef op dinsdag 21 december 2021 @ 20:16:

[...]

Dus je vindt het fair, maar je houd je stil over een verhoging van € 5,- per liter benzine wat ook fair is voor het milieu.

In de vergelijking met een verhoging van de benzineprijs zou je dan met een situatie moeten vergelijken waarin de totale belastingen op vervoer gelijk blijft. Dus als je de belasting op de ca 10 miljard liter brandstof met bv een euro omhoog gaat en 10 miljard extra oplevert, dan zou bv de houderschapsbelasting of ook meer 10 miljard omlaag gaan, gemiddeld rond de 1000 euro per auto. Verbruik je meer dan 1000 liter per jaar, dan ben je voordeliger uit in de huidige situatie. Verbruik je minder, dan heb je voordeliger uit in de nieuwe situatie. Maar gemiddeld is het een budgetneutrale actie.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:28

Dit dus, onder een bepaalde grens raak je sociaal geïsoleerd.Johnny schreef op woensdag 22 december 2021 @ 09:42:

[...]

Natuurlijk, vrijwel iedereen is beter af dan de armste van de armste mensen. Dat is een non-discussie.

Maar je levensgeluk bestaat niet enkel uit hoeveel geld je hebt in verhouding met de lokale levenskosten. Mensen ervaren voor een groot deel hun geluk relatief aan mensen om hun heen en hoeveel persoonlijke vrijheid ze hebben.

In de bijstand in Nederland heb je minder inkomen dan de meeste andere mensen om je heen. Die kennis maakt mensen ongelukkig. Daarnaast kom je in de bijstand ook in een bureaucratische nachtmerrie terecht met heel veel regels die je niet persé weet maar wel strikt moet volgen. Niet alleen over werk maar ook over met wie je mag samenwonen, en welke kado's je mag aannemen etc.

Ik ben er van overtuigd dat iemand die veel minder geld heeft en minder luxe dan iemand in Nederland in de bijstand gelukkiger kan zijn in een arm land. Zelfs als je hard moet werken voor weinig geld maar omringd bent met een familie en een gemeenschap van mensen met dezelfde levenstandaard.

Je hebt geen geld meer om deel te nemen aan het sociale leven, vrienden/familie uit te nodigen op de koffie met een koekje (laat staan een etentje), en zelfs je kinderen naar een verjaardagsfeestje laten gaan kost geld omdat je een cadeautje moet mee nemen of de verplaatsing op zich al duur is.

Sony A7 iv en wat recycled glas

- RikTW

- Registratie: Januari 2004

- Laatst online: 20-06 03:29

Ja inderdaad, ik leg iedere maand in; niet perse vanwege DCA, maar gewoon zodat het onderdeel is van mijn maandelijkse "betaal eerst jezelf"-routineFitTiv schreef op dinsdag 21 december 2021 @ 21:37:

[...]

Begrijp ik hieruit dat je iedere maand inlegde in je pensioenrekening? Ten behoeve van DCA? Is dat niet veel?

Ik heb al een account bij degiro en ik denk 1-2x per jaar een aankoop te doen voor het pensioen. Dank voor je ervaring, loont dan wellicht toch even goed te kijken naar de kosten.

Als je maar zo weinig transacties doet dan kun je dat inderdaad net zo goed bij DeGiro doen

Ja dat is mij bekend, maar bedanktphantom09 schreef op dinsdag 21 december 2021 @ 21:50:

[...]

Je weet dat je m.b.v. de tool op de site van de belastingdienst kan uitrekening hoeveel je maximaal elk jaar mag inleggen? Dit mag uiteraard verspreid in maandelijkse stappen, maar ga er niet over heen.

[ Voor 4% gewijzigd door RikTW op 22-12-2021 10:06 ]

- Hbeez

- Registratie: December 2000

- Laatst online: 22-10-2025

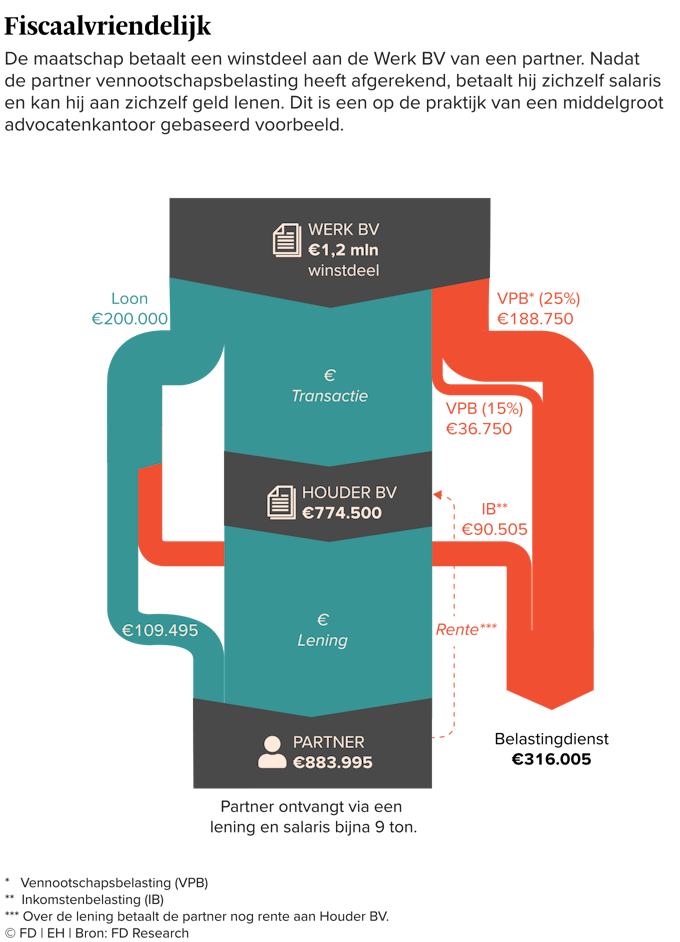

Stond toevallig vandaag aardig stukje in het FD over constructies van partners op de Zuid-As door te optimaliseren via box 2.

Leningen verstrekken aan jezelf vanuit je eigen BV zodat je nooit in Box 2 belasting betaalt. Je moet er maar opkomen.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

Lenen van je BV is redelijk bekend. Je kan nog veel verder gaan als je ook internationaal bedrijven gaat oprichten en merk recht op je naam bijvoorbeeld onderbrengt in een (ander) belastingparadijs. Dat is ook onderdeel van hoe de grote jongens als Starbucks het doen.

Persoonlijk vind ik het alleen te ver gaan om ergens anders belasting te betalen om het in Nederland te ontwijken.

Daarnaast moet de lening natuurlijk ook ooit terugbetaald worden. In 2019 sprak ik iemand die een ton uit de BV had gehaald om in Tesla te beleggen. Inmiddels op die keuze alleen al FO. Nu is dat redelijk risicovol maar in principe is er een asset om de schuld weer mee in te lossen. Als je het uitgeeft aan dikke auto’s en een mooie villa dan houdt het een keer op..

Persoonlijk vind ik het alleen te ver gaan om ergens anders belasting te betalen om het in Nederland te ontwijken.

Daarnaast moet de lening natuurlijk ook ooit terugbetaald worden. In 2019 sprak ik iemand die een ton uit de BV had gehaald om in Tesla te beleggen. Inmiddels op die keuze alleen al FO. Nu is dat redelijk risicovol maar in principe is er een asset om de schuld weer mee in te lossen. Als je het uitgeeft aan dikke auto’s en een mooie villa dan houdt het een keer op..

[ Voor 13% gewijzigd door Deveon op 22-12-2021 18:18 ]

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 22:16

Gelukkig is lenen van je eigen bv in veel landen niet toegestaan. Is natuurlijk gek om iets te lenen van jezelf en jezelf terug te betalen, met uiteindelijke doel om geld bruto in te kunnen zetten voor het aanschaffen van wat dan ook. Natuurlijk is het leuk voor iedereen in Nederland dat dit kan, maar een enigszins slimme politiek systeem /belastingdienst zou hier anders mee om moeten gaan omdat ze hier miljoenen laten liggen.

Waarom? Zo lang je een zakelijke rente blijft betalen aan de bv is daar geen verplichting voor.Deveon schreef op woensdag 22 december 2021 @ 18:17:

[…]

Daarnaast moet de lening natuurlijk ook ooit terugbetaald worden.

[…]

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:28

Tot je de zaak verkoopt, of wil stopzetten, hoe loopt het dan?RichieB schreef op woensdag 22 december 2021 @ 19:03:

[...]

Waarom? Zo lang je een zakelijke rente blijft betalen aan de bv is daar geen verplichting voor.

Sony A7 iv en wat recycled glas

Ik ben een eenpitter zonder goodwill in de zaak. Dus de bv is na bereiken van FO vooral mijn pensioenspaarpot.Tommie12 schreef op woensdag 22 december 2021 @ 19:08:

[...]

Tot je de zaak verkoopt, of wil stopzetten, hoe loopt het dan?

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

Een pensioenpot met enkel schulden naar de gepensioneerde.. In de opbouwfase snap ik het voordeel wel van lenen uit je BV, maar hoe sluit je dat weer? Uiteindelijk moet er toch belasting betaald worden.RichieB schreef op woensdag 22 december 2021 @ 19:16:

[...]

Ik ben een eenpitter zonder goodwill in de zaak. Dus de bv is na bereiken van FO vooral mijn pensioenspaarpot.

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

/u/5091/crop61ea61f79e935_cropped.png?f=community)

O is dit een argumentatie om hoogste belastingschrijf naar 95% te brengen? Immers dan hebben zij het nog steeds beter als de armste mensen in de 3de wereld landen..phantom09 schreef op dinsdag 21 december 2021 @ 21:04:

[...]

Dan nog ben je beter af dan de armste mensen in de 3e wereld landen.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

- fopjurist

- Registratie: Mei 2021

- Niet online

mr.drs. fopjurist

/u/1620470/crop6155cd7d47be5_cropped.png?f=community)

De lening komt van de houder BV, die verkoop je niet.Tommie12 schreef op woensdag 22 december 2021 @ 19:08:

[...]

Tot je de zaak verkoopt, of wil stopzetten, hoe loopt het dan?

Fiscaal zijn er een paar mogelijkheden. De Belastingdienst kan de stelling innemen dat de leningen van de houder BV aan de dga kwalificeren als bodemloze putlening. In dat geval wordt de lening fiscaal hetzelfde belast als een dividenduitkering. Dit zou een redelijke oplossing zijn ware het niet dat De Belastingdienst er in de praktijk niet in slaagt te bewijzen dat het op het moment dat de lening wordt verstrekt duidelijk was dat die niet zou worden terugbetaald. De dga is immers altijd in staat om de houder BV in de toekomst dividend te laten uitkeren en daarmee de lening af te lossen.

De lening wordt daarom fiscaal aangemerkt als onzakelijk, omdat er geen aflossingen plaatsvinden, er geen zekerheden worden gesteld en de dga zo'n hoge lening nooit bij een onafhankelijke derde kan afsluiten. Het debiteurenrisico is zo groot dat je dat niet met een hogere rente kunt afdekken. De kwalificatie als onzakelijke lening betekent dat de houder BV de lening niet van de winst kan aftrekken als die niet wordt terugbetaald (en dus de eerder betaalde vennootschapsbelasting niet terugkrijgt), en de lening op dat moment bij de dga in box 2 wordt belast. Wat schiet je er dan mee op?

- Je hebt bijna geen vermogen in box 3. Voorlopig is dat nog een voordeel.

- Uitstel. over 30 jaar heeft de inflatie zijn werk gedaan en is het bedrag een stuk behapbaarder.

- Je hoeft de toekomstige belastingschuld niet te voldoen: je kunt het geld gewoon uitgeven en met een enorme belastingschuld sterven.

- Je moet rente betalen, maar die vloeit grotendeels weer terug.

Over een jaar wordt deze constructie ingeperkt zodat je niet meer dan €500k van je eigen BV kunt lenen. Het voorstel heeft terugwerkende kracht

Wellicht, maar als een van mijn kinderen interesse heeft in het voortzetten van de zaak dan kan afrekening met de fiscus via de bedrijfsopvolgingsfaciliteiten worden voorkomen.Deveon schreef op woensdag 22 december 2021 @ 19:19:

[...]

Uiteindelijk moet er toch belasting betaald worden.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

In het oude VRH ging de belastingdienst uit van 4% rendement, zowel voor spaarders als beleggers. Dit werd belast tegen een belastingpercetage van 40%. Dit resulteerde in een effectieve heffing van 1,2% (indien je boven de vrijgesteld bedrag komt).Rubbergrover1 schreef op woensdag 22 december 2021 @ 09:44:

[...]

Omdat dat een totaal ander onderwerp is, misschien? En omdat het in deze discussie niet gaat in een verhoging van de lasten, maar in de manier waarop die jaren worden verdeeld. Even verkort gezegd, het totaal aan box 3 heffing is grofweg 30% van wat twee jaar geleden aan rendement behaald is. Heb jij verhoudingsgewijs veel meer hoger renderende assets, dan heb je een voordeel. Heb je meer laag renderende assets, dan heb je nadeel. Met het belasten van werkelijke rendementen verandert er in zijn totaliteit niets, alleen heeft die beter renderende belegger nadeel van die wijziging en de voorzichtige spaarder heeft voordeel van zo'n wijziging.

Echter dit is gewijzigd naar:

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/UIRzx5aH4pMiYbntfmDt55jQ.jpg?f=user_large)

Zoals je ziet gaat de belastingdienst er vanuit dan je met beleggen zekers 5,69% kan behalen.

Laten we uitgaan hier van uit gaan. Stel dat je dus €100.000,- hebt en je een rendement behaald van 5,69%.

Na 1 jaar is dit dus € 105.690,-. Je moet dus 30% belasting betalen over € 5.690-. En dat is € 1707,-

Ga je uit van de huidge VRH dan is dat € 373,- Dit is zo laag omdat je met 1 ton bij het nieuwe VRH boven de vrijstelling van 80 K zit. En bij het oude heb je nog een redelijk verijstelling.

Maar goed, stel dat je in het huidige VRH boven de drempel zit, dan betaal je 1,9% belasting tot 50 K en 4,5% belasting van 50-100K. gemiddeld wordt dat dan 3,2%. Daarover moet je 30% belasting betalen en dan wordt het 0,96%. Dat is dan € 1014,- Duidelijk minder. De nieuwe VRH is in dit voorbeeld een verhoging van bijna 70% meer belasting.

Hier het VRH stelsel in 2025:

Heffing op behaald rendement (onduidelijk of negatief rendement verrekend kan worden, maar dat zou wel eerlijk zijn). Vrijstelling wordt verhoogt naar € 80.000,- (onduidelijk of dit met partner naar 160K gaat).

https://www.futd.nl/fisca...oalitieakkoord-2021-2025/

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Klopt, in dit voorbeeld. Je aanname gaat daarbij uit van een ton die volledig in beleggingen zit. Dan ga je uiteraard meer betalen. Tegelijk zijn er ook mensen die dat ton op de spaarrekening hebben staan. En die zullen dus minder betalen. Per saldo middelt dat zich uit over het geheel.De nieuwe VRH is in dit voorbeeld een verhoging van bijna 70% meer belasting.

- R.van.M

- Registratie: December 2009

- Laatst online: 23:16

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Tenzij je bijvoorbeeld verliezen niet mag verrekenen. Dan wordt beleggen dermate oninteressant dat mensen het om gaan zetten naar spaargeldRubbergrover1 schreef op woensdag 22 december 2021 @ 22:20:

[...]

Klopt, in dit voorbeeld. Je aanname gaat daarbij uit van een ton die volledig in beleggingen zit. Dan ga je uiteraard meer betalen. Tegelijk zijn er ook mensen die dat ton op de spaarrekening hebben staan. En die zullen dus minder betalen. Per saldo middelt dat zich uit over het geheel.

- LennG

- Registratie: December 2011

- Laatst online: 22-02 21:49

Hetgeen jij stelt klopt in de situatie zoals geschetst waarin de winsten worden uitgeleend aan de dga in zijn geheel niet. De bedrijfsopvolgingsfaciliteit geldt alleen voor ondernemingsvermogen. Vorderingen op de dga hebben die kwalificatie niet. Gevolg, afrekenen Ib en SW claim bij overlijden.RichieB schreef op woensdag 22 december 2021 @ 20:37:

[...]

Wellicht, maar als een van mijn kinderen interesse heeft in het voortzetten van de zaak dan kan afrekening met de fiscus via de bedrijfsopvolgingsfaciliteiten worden voorkomen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Ik zie geen reden waarom verliezen niet verrekend zouden kunnen worden. Er wordt op dit moment in de berekening van het fictieve Box 3 rendement bijvoorbeeld ook al met een negatief rendement op de spaar-component gerekend. Dat wordt op dit moment ook in het laagste tarief nog ruimschoots gecompenseerd door het hogere rendement op het stukje beleggingsrendement, maar als dat ook negatief zou zijn, dan zou de berekening gewoon op een negatief fictief percentage kunnen uitkomen. Daarom zie ik niet waarom dit bij het rekenen met het werkelijke rendement niet ook zou kunnen.R.van.M schreef op woensdag 22 december 2021 @ 23:23:

[...]

Tenzij je bijvoorbeeld verliezen niet mag verrekenen. Dan wordt beleggen dermate oninteressant dat mensen het om gaan zetten naar spaargeld

De overheid heeft er belang bij de belastinginkomsten zo veel als mogelijk voorspelbaar te laten zijn, dat is ook de belangrijkste reden dat er altijd met een fictief rendement is gerekend. Dat ze naar werkelijk rendement over gaan, heeft er vooral mee te maken dat de rechter duidelijk is geweest dat dit stelsel niet kan. Maar de overheid wil zeker niet het risico lopen dat ze jaren hebben dat ze per saldo geld toe moeten leggen op de VRH 2.0 dus ik vermoed dat uitsluiting van negatief rendement er best kan komen.Rubbergrover1 schreef op donderdag 23 december 2021 @ 08:24:

[...]

Ik zie geen reden waarom verliezen niet verrekend zouden kunnen worden. Er wordt op dit moment in de berekening van het fictieve Box 3 rendement bijvoorbeeld ook al met een negatief rendement op de spaar-component gerekend. Dat wordt op dit moment ook in het laagste tarief nog ruimschoots gecompenseerd door het hogere rendement op het stukje beleggingsrendement, maar als dat ook negatief zou zijn, dan zou de berekening gewoon op een negatief fictief percentage kunnen uitkomen. Daarom zie ik niet waarom dit bij het rekenen met het werkelijke rendement niet ook zou kunnen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Dat is onjuist. Dat was alleen in de oorspronkelijke situatie met het vaste 4% rendemenet en 1,2% vrh wel zo. Sinds ze daar vanaf zijn gestapt, is het fictieve rendement rechtstreeks afhankelijk van het rendement dat collectief in zijn totaliteit behaald kon zijn, maar dan van een paar jaar ervoor. Overstappen op het werkelijke individuele rendement zal voor de totale belastingsom daarom weinig impact hebben, alleen zal de verdeling per individu verschillen en wordt er dan niet meer met het rendement van een paar jaar geleden gerekend.Afas schreef op donderdag 23 december 2021 @ 08:32:

[...]

De overheid heeft er belang bij de belastinginkomsten zo veel als mogelijk voorspelbaar te laten zijn, dat is ook de belangrijkste reden dat er altijd met een fictief rendement is gerekend.

Belangrijkste reden om met fictief rendement te rekenen is dat dit een hoop administratief werk kost.

[ Voor 5% gewijzigd door Rubbergrover1 op 23-12-2021 08:39 ]

In theorie heb je daar gelijk in maar we hebben sinds de aanpassing van de systematiek nog geen jaar gehad waarbij het gewogen rendement negatief werd waarmee de overheid terug moet gaan betalen aan de burgers. Op het moment dat dit gebeurd denk ik dat er een aanpassing in het belastingplan gedaan wordt waarbij voor dat jaar de ondergrens op 0 gesteld wordt. Want de VRH is een melkkoe en als er opeens miljarden bijbetaald moeten worden door de overheid aan mensen met 'veel' geld is er onder druk van de publieke opinie in no-time een kamermeerderheid voor om dit te beperken.Rubbergrover1 schreef op donderdag 23 december 2021 @ 08:38:

[...]

Dat is onjuist. Dat was alleen in de oorspronkelijke situatie met het vaste 4% rendemenet en 1,2% vrh wel zo. Sinds ze daar vanaf zijn gestapt, is het fictieve rendement rechtstreeks afhankelijk van het rendement dat collectief in zijn totaliteit behaald kon zijn, maar dan van een paar jaar ervoor. Overstappen op het werkelijke individuele rendement zal voor de totale belastingsom daarom weinig impact hebben, alleen zal de verdeling per individu verschillen en wordt er dan niet meer met het rendement van een paar jaar geleden gerekend.

Belangrijkste reden om met fictief rendement te rekenen is dat dit een hoop administratief werk kost.

- Zr40

- Registratie: Juli 2000

- Niet online

Ware het niet dat op de totale belastinginkomsten de inkomstenbelasting, en dus box 3 als onderdeel daarvan, maar een klein component is. Ik denk niet dat dit een doorslaggevend belang is.Afas schreef op donderdag 23 december 2021 @ 08:32:

[...]

De overheid heeft er belang bij de belastinginkomsten zo veel als mogelijk voorspelbaar te laten zijn

[ Voor 6% gewijzigd door Zr40 op 23-12-2021 09:01 ]

- Sport_Life

- Registratie: Mei 2002

- Nu online

Solvitur ambulando

Ik denk dat zij altijd wel een constructie vinden in een grijs gebied.Hbeez schreef op woensdag 22 december 2021 @ 17:50:

[...]

Stond toevallig vandaag aardig stukje in het FD over constructies van partners op de Zuid-As door te optimaliseren via box 2.

[Afbeelding]

Eigenlijk is het wel oneerlijk, als ik een bonus in de vorm van aandelen krijg gaat daar 49% belasting overheen, maar een DGA kan via allerlei constructies belasting uitstellen of zelfs profiteren. (Hra op een lening vanuit de bv) .

Ik was meer getriggerd door de box 1 variant vanuit inkomen uit loondienst, daar is weinig voordeel te behalen tenzij een werkgever mee wil werken (hoge "onkosten", dienstverband omzetten naar zzp).

[ Voor 14% gewijzigd door Sport_Life op 23-12-2021 09:12 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:15

En dit lokt dan weer rechtszaken uit waarbij beargumenteerd wordt dat het een wel de lusten niet de lasten constructie is. Het gerommel aan het fictieve rendement is begonnen juist om die reden. Spaarders vonden het oneerlijk, wat kul is gezien sparen ook een beleggingsmethodiek is met zijn eigen risico's. Maar daar had de spaarder weinig last van omdat er bijna altijd rente uitbetaald werd boven de kosten van de VRH.Afas schreef op donderdag 23 december 2021 @ 08:45:

[...]

In theorie heb je daar gelijk in maar we hebben sinds de aanpassing van de systematiek nog geen jaar gehad waarbij het gewogen rendement negatief werd waarmee de overheid terug moet gaan betalen aan de burgers. Op het moment dat dit gebeurd denk ik dat er een aanpassing in het belastingplan gedaan wordt waarbij voor dat jaar de ondergrens op 0 gesteld wordt. Want de VRH is een melkkoe en als er opeens miljarden bijbetaald moeten worden door de overheid aan mensen met 'veel' geld is er onder druk van de publieke opinie in no-time een kamermeerderheid voor om dit te beperken.

Dat die spaarders zelf niet doorhadden dat ze langzaam arm werden doordat de rente al tijden onder de inflatie zat zag men blijkbaar niet. En die vieze beleggers met hun hoge rendementen moesten aangepakt worden. Want dat is het grote kwaad en ze kunnen het makkelijk betalen. Ik chargeer bewust maar veel spaarders zagen dat echt wel zo. De beleggers werden ontzien. Dat is nu verleden tijd met de fictieve rendementen.

Ga je naar werkelijk rendement dat moet er ergens een verrekening kunnen plaatsvinden met verliezen. En leningen er vanaf kunnen trekken enzovoorts. Dit zorgt ervoor dat de kleine belegger met minder flexibele leencapaciteit meer gaat betalen dan mensen met grotere portefeuilles en grotere inkomens.

Er komt dus weer een groep kleinere beleggers , net als de spaarders , die te groot zijn voor het servet en te klein voor het tafellaken. En dan wordt het weer 'oneerlijk'. En wellicht zijn dat diezelfde spaarders die toch maar zijn gaan beleggen

Het is maar wat je "net zo" noemt.Rubbergrover1 schreef op maandag 20 december 2021 @ 13:48:

[...]

Net als dat mensen met een hoog inkomen er alles aan doen om zo min mogelijk belasting te betalen. En ook zorgen voor een zo laag mogelijk inkomen uit werk en woning.

Het is al jaren bekend dat dit kan en ook daadwerkelijk wordt toegepast. Het enige dat de wetgever gedaan heeft is de DGA lening vanaf 2023 beperken tot €500k. De financiering van de eigen woning telt hier niet voor mee. Signaal: dit mag en is ok. Nu weet je ook meteen waarom advocaten in van die grote huizen wonen.Sport_Life schreef op donderdag 23 december 2021 @ 09:06:

[...]

Eigenlijk is het wel oneerlijk, als ik een bonus in de vorm van aandelen krijg gaat daar 49% belasting overheen, maar een DGA kan via allerlei constructies belasting uitstellen of zelfs profiteren. (Hra op een lening vanuit de bv) .

[...]

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

Als ik er zo over na denk, zal de oplossing waarschijnlijk er in liggen dat er wel een ondergrens op 0 ingesteld wordt maar dat je over een aantal jaren je box 3 verliezen mag verrekenen met box 3 winsten waarmee je op lange termijn grotendeels naar werkelijk rendement belast wordt en de overheid in economische zware jaren niet ook nog eens een sloot box 3 negatief rendement moet vergoeden.CornermanNL schreef op donderdag 23 december 2021 @ 09:24:

[...]

En dit lokt dan weer rechtszaken uit waarbij beargumenteerd wordt dat het een wel de lusten niet de lasten constructie is. Het gerommel aan het fictieve rendement is begonnen juist om die reden. Spaarders vonden het oneerlijk, wat kul is gezien sparen ook een beleggingsmethodiek is met zijn eigen risico's. Maar daar had de spaarder weinig last van omdat er bijna altijd rente uitbetaald werd boven de kosten van de VRH.

Dat die spaarders zelf niet doorhadden dat ze langzaam arm werden doordat de rente al tijden onder de inflatie zat zag men blijkbaar niet. En die vieze beleggers met hun hoge rendementen moesten aangepakt worden. Want dat is het grote kwaad en ze kunnen het makkelijk betalen. Ik chargeer bewust maar veel spaarders zagen dat echt wel zo. De beleggers werden ontzien. Dat is nu verleden tijd met de fictieve rendementen.

Ga je naar werkelijk rendement dat moet er ergens een verrekening kunnen plaatsvinden met verliezen. En leningen er vanaf kunnen trekken enzovoorts. Dit zorgt ervoor dat de kleine belegger met minder flexibele leencapaciteit meer gaat betalen dan mensen met grotere portefeuilles en grotere inkomens.

Er komt dus weer een groep kleinere beleggers , net als de spaarders , die te groot zijn voor het servet en te klein voor het tafellaken. En dan wordt het weer 'oneerlijk'. En wellicht zijn dat diezelfde spaarders die toch maar zijn gaan beleggen

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Ik denk dat die paar miljard in het niet vallen vergeleken met de daling in de opbrengst in economische zware jaren van de box 1 belasting. Ontslagen, lagere bonussen en loonmatiging zullen dan ook tot een veel lagere opbrengst leiden dan in andere jaren. Tenzij je bij iemand in de WW ook box 1 belasting blijft heffen alsof hij nog zijn oude inkomen had. Op deze manier de daling in belastinginkomsten afwentelen lijkt mij net zo onwenselijk als zo'n daling in box 3 inkomen direct afwentelen op de belastingbetaler.Afas schreef op donderdag 23 december 2021 @ 09:28:

[...]

Als ik er zo over na denk, zal de oplossing waarschijnlijk er in liggen dat er wel een ondergrens op 0 ingesteld wordt maar dat je over een aantal jaren je box 3 verliezen mag verrekenen met box 3 winsten waarmee je op lange termijn grotendeels naar werkelijk rendement belast wordt en de overheid in economische zware jaren niet ook nog eens een sloot box 3 negatief rendement moet vergoeden.

- Tazzios

- Registratie: November 2001

- Laatst online: 20:04

..

Ik lees nu dat een aantal mensen het over miljarden aan box3 belasting hebben, dat lijkt mij wat veel.

Maar waar in dit plaatje is de box3 belasting verstopt? https://www.rijksoverheid.../miljoenennotaposter-2022

Verder veel gezocht maar weinig gevonden wat de overheid aan box3 binnen haalt.

Maar waar in dit plaatje is de box3 belasting verstopt? https://www.rijksoverheid.../miljoenennotaposter-2022

Verder veel gezocht maar weinig gevonden wat de overheid aan box3 binnen haalt.

- Zr40

- Registratie: Juli 2000

- Niet online

In dat plaatje is het onderdeel van "Loon- en inkomstenbelasting", samen met box 1 en 2.

Het is lastig terug te vinden inderdaad, op de website van het CBS heb ik gevonden dat het in 2017 €7,7 miljard was.Tazzios schreef op donderdag 23 december 2021 @ 11:21:

Ik lees nu dat een aantal mensen het over miljarden aan box3 belasting hebben, dat lijkt mij wat veel.

Maar waar in dit plaatje is de box3 belasting verstopt? https://www.rijksoverheid.../miljoenennotaposter-2022

Verder veel gezocht maar weinig gevonden wat de overheid aan box3 binnen haalt.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Waarom is dat veel? Het totaal aan spaargeld en belegd vermogen van de huishoudens gaat richting de 500 miljard. Daar zitten andere zaken zoals tweede huizen etc. nog niet bij. Het zou juist vreemd zijn als over het rendement daarop geen miljarden aan belasting betaald zou worden.Tazzios schreef op donderdag 23 december 2021 @ 11:21:

Ik lees nu dat een aantal mensen het over miljarden aan box3 belasting hebben, dat lijkt mij wat veel.

Wat wel in de begroting terug te vinden is, is wat verhoging van de heffingsvrije voet ten opzichte van de benchmark (2017) kost en dat is al 1,2 miljard.Rubbergrover1 schreef op donderdag 23 december 2021 @ 11:55:

[...]

Waarom is dat veel? Het totaal aan spaargeld en belegd vermogen van de huishoudens gaat richting de 500 miljard. Daar zitten andere zaken zoals tweede huizen etc. nog niet bij. Het zou juist vreemd zijn als over het rendement daarop geen miljarden aan belasting betaald zou worden.

- Tazzios

- Registratie: November 2001

- Laatst online: 20:04

..

Selectief gequote (zonder aanduiding) en uit context getrokken.Rubbergrover1 schreef op donderdag 23 december 2021 @ 11:55:

[...]

Waarom is dat veel? Het totaal aan spaargeld en belegd vermogen van de huishoudens gaat richting de 500 miljard. Daar zitten andere zaken zoals tweede huizen etc. nog niet bij. Het zou juist vreemd zijn als over het rendement daarop geen miljarden aan belasting betaald zou worden.

Het leek mij veel dus ging er cijfers bij zoeken die ik niet kon vinden. Nog een vermelding zonder bron voegt niet zoveel toe.

ik kwam zelf deze nog tegen: https://www.cbs.nl/nl-nl/...9-miljard-euro-begin-2019 met wat minnen komt dat rond de 420 uit.

@Afas Dankje heb je ook een linkje?

Met de hoger vrijstellingen en lagere percentages in de schijven vs meer vermogen ten opzichte van 2017 zal het nu waarschijnlijk dan net boven de 8 miljard zitten gok ik.

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

{kind=link}

55,5% zelfs bij een inkomen tussen €68.508 en €105.737 (belastingschijf + afbouw arbeidskorting)..Sport_Life schreef op donderdag 23 december 2021 @ 09:06:

Eigenlijk is het wel oneerlijk, als ik een bonus in de vorm van aandelen krijg gaat daar 49% belasting overheen, maar een DGA kan via allerlei constructies belasting uitstellen of zelfs profiteren. (Hra op een lening vanuit de bv) .

[ Voor 4% gewijzigd door assje op 23-12-2021 12:54 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

Mijn bron is CBS en de berichtgeving over de groei in vermogen.Tazzios schreef op donderdag 23 december 2021 @ 12:36:

[...]

Selectief gequote (zonder aanduiding) en uit context getrokken.

Het leek mij veel dus ging er cijfers bij zoeken die ik niet kon vinden. Nog een vermelding zonder bron voegt niet zoveel toe.

https://opendata.cbs.nl/s...ED/table?ts=1640256689607

Bank en effecten samen was in 2020 464 miljard, met de groei over 2021 erbij ga je dan richting 500 miljard.

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

En de lachende derde is de overheid. Want die zorgt er wel voor dat niet zij maar de burger gaat bloeden.CornermanNL schreef op donderdag 23 december 2021 @ 09:24:

[...]

En dit lokt dan weer rechtszaken uit waarbij beargumenteerd wordt dat het een wel de lusten niet de lasten constructie is. Het gerommel aan het fictieve rendement is begonnen juist om die reden. Spaarders vonden het oneerlijk, wat kul is gezien sparen ook een beleggingsmethodiek is met zijn eigen risico's. Maar daar had de spaarder weinig last van omdat er bijna altijd rente uitbetaald werd boven de kosten van de VRH.

Dat die spaarders zelf niet doorhadden dat ze langzaam arm werden doordat de rente al tijden onder de inflatie zat zag men blijkbaar niet. En die vieze beleggers met hun hoge rendementen moesten aangepakt worden. Want dat is het grote kwaad en ze kunnen het makkelijk betalen. Ik chargeer bewust maar veel spaarders zagen dat echt wel zo. De beleggers werden ontzien. Dat is nu verleden tijd met de fictieve rendementen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 20:41

De overheid = het collectief van de burgers.phantom09 schreef op donderdag 23 december 2021 @ 22:31:

[...]

En de lachende derde is de overheid. Want die zorgt er wel voor dat niet zij maar de burger gaat bloeden.

Mooi concept, Socrates. Helaas hebben we in Nederland een polyarchie die heel lastig te doorbreken is. Met een collectief van burgers heeft de overheid momenteel weinig te maken.Rubbergrover1 schreef op vrijdag 24 december 2021 @ 07:45:

[...]

De overheid = het collectief van de burgers.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Je doelt andersom? Want het collectief van burgers heeft zeker alle middelen om zich ermee te bemoeien. Gezien met welk gemak b.v. de LPF zo goed als de grootste partij is geworden. Hoe gemakkelijk nieuwe partijen in de kamer komen? Zelfs met aantoonbare antidemocratische onzin als FvD?RichieB schreef op vrijdag 24 december 2021 @ 10:56:

[...]

Mooi concept, Socrates. Helaas hebben we in Nederland een polyarchie die heel lastig te doorbreken is. Met een collectief van burgers heeft de overheid momenteel weinig te maken.

Maar ja, als je niet wil participeren. Tja.

Het is makkelijk voor de burger om de overheid dichtbij te halen, als de overheid de burger.

Maar ja, wij maken de hoofdschuldige van het toeslagenschandaal, de rutte- doctrine en andere middelen die de zorgen dat de relatie tussen burger en overheid verder verslechtert gewoon weer de grootste en daarmee aan het hoofd van de regering.

[ Voor 21% gewijzigd door Cyberpope op 24-12-2021 11:01 ]

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

- big bang

- Registratie: November 2012

- Laatst online: 00:30

:strip_icc():strip_exif()/u/483926/crop56e2d04101b52_cropped.jpeg?f=community)

NOS: Hoge Raad: spaartaks in strijd met de wet

Dit betreft een zaak over één geval, maar heeft natuurlijk behoorlijke impact:De Belastingdienst had geen gebruik mogen maken van een fictief rendement bij de vermogensrendementsheffing, ook wel spaartaks genoemd. De Hoge Raad oordeelt dat die in ieder geval voor de jaren 2017 en 2018 in strijd was met de wet.

De Hoge Raad heeft nu uitspraak gedaan over dit ene specifieke geval. De Belastingdienst moet op basis van deze uitspraak nu ook de andere bezwaren bekijken.

It's time to play the music, it's time to light the lights

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

***

De Bond voor Belastingbetalers heeft met 60.000 mede-eisers deze zaak aangespannen. De Hoge Raad heeft nu uitspraak gedaan over dit ene specifieke geval. De Belastingdienst moet op basis van deze uitspraak nu ook de andere bezwaren bekijken.

'Serieus geld'

Jurgen de Vries van de Bond voor Belastingbetalers is blij met de uitspraak. "Dit is een geweldige overwinning voor belastingbetalers in Nederland. In 2017 hebben zo'n 60.000 mensen bezwaar gemaakt, maar er zijn in Nederland in totaal zo'n 1,3 miljoen spaarders in box 3, die allemaal al jaren teveel belasting hebben betaald. Wij vinden dat zij allemaal gecompenseerd moeten worden."

***

Het zou heel raar zijn om alleen de mensen die bezwaar gemaakt hebben te compenseren. Als de overheid de wet overtreedt zou dat voor iedereen gecorrigeerd moeten worden, ik denk dat ik niet de enige ben die geen bezwaar gemaakt heeft in de veronderstelling dat de overheid het juridisch wel had dichtgetimmerd.

Anders wordt het enige alternatief dat iedereen preventief bezwaar gaat maken tegen elke mogelijke belasting, en dat zullen ze niet willen