:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

In mijn vorige woning kon ik deze benadering nog gebruiken maar in mijn nieuwe woning gaat die vlieger niet meer op. Netto last van hypotheek&duurzaamheidslening ca. €2.750/maand.CornermanNL schreef op maandag 20 januari 2025 @ 07:48:

De keuze voor aflossen of meer liquide houden is altijd persoonlijk. Maar er is gewoon een punt waarop alle alternatieven in de markt duurder zijn dan je maandelijkse hypotheek.

Laten we vooral niet uit het oog verliezen dat een huis iets is om in te wonen. Het goedkoopste alternatief in Nederland is een sociale huurwoning. Die zit maximaal op 880 euro per maand.

Netto hypotheekrente op het duurste deel 2,81%, inclusief impact VRH komt beleggen dan op een derving van 4,98%. Dat vind ik te hoog en betekent dat ik ook ga aflossen (bouwdepot niet/minder gebruiken).

Andere manier om er naar te kijken is dat er sowieso al €17k/jaar naar aflossing gaat. Als er dan nog €17k te alloceren is dan is er in het kader van spreiding wel iets voor te zeggen beleggen (of anders) te overwegen.

Uiteindelijk is een hypotheek ook maar een statische manier om naar zaken te kijken; het is in mijn geval ook een investering in een lagere energierekening.

[ Voor 18% gewijzigd door assje op 20-01-2025 10:26 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Toevallig recent dit gedaan. Ik had ook al een deel aflossingsvrij; een bedrag waar ik mij bij afsluiten comfortabel bij voelde. Ondertussen zijn we een tijdje verder en aangezien ik mijn lage rente kon behouden bij omzetten van mijn lineare hypotheek voelde ik mij nu comfortabel om het aflossingsvrije deel te verhogen. Bij mijn hypotheekverstrekker moest ik alleen 150 euro administratiekosten betalen. LTV zit ook rond de 40%, rente iets lager op 1,5%. In ons geval was deze move ook gunstig om box 3 aftrek te verhogen.RandomNick schreef op zondag 19 januari 2025 @ 10:33:

Interessante discussie over het gebruik van de hypotheek als leverage.

Ik zit zelf met een LtV van rond de 40% en dus best heel veilig.

Een deel van de hypotheek is al aflossingsvrij, maar een ander deel nog niet, en deze staan met een rente van ca. 2% nog >10 jaar vast. Zou het mogelijk zijn om deze om te zetten naar aflossingsvrij? Ik zou hiermee ruim 4K per jaar vrij spelen om extra mee te investeren. Met welke zaken dien ik nog meer rekening te houden? Verminderde HRA denk ik?

Ophogen zie ik met de huidige rente- en beursstand niet als heel interessant.

- rube

- Registratie: Juni 2006

- Laatst online: 23:04

Daar heb je helemaal gelijk in en je moet uiteraard meerdere zaken meenemen.scoobs schreef op maandag 20 januari 2025 @ 08:03:

[...]

@rube Ik snap de analogie met de autogordel die je maakt wel, maar qua opportunity cost sla je de vergelijking helaas best mis. Met een autogordel is er namelijk totaal geen sprake van opportunity cost. Ik denk dat je beter een vergelijk zou kunnen maken met het kopen van een andere, minder luxe auto, puur omdat die een betere NCAP rating heeft. Ga je dan nog steeds voor de veiligere optie? Het kan best dat je dat doet, maar dan is de afweging in ieder geval al een stukje genuanceerder.

Ik sloeg alleen aan op de "risico is klein want de kans is klein"

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

/u/5091/crop61ea61f79e935_cropped.png?f=community)

Nee, die zijn me te pessimistisch. Ik zeg ook niet dat het gebeurd, maar stellen dat het risico heel klein is, is ook weer een ander uiterste. We zitten in een meer risicovolle tijd dan we de afgelopen 50 jaar gehad hebben.scoobs schreef op maandag 20 januari 2025 @ 08:03:

[...]

Je kunt eens kijken in het topic "je voorbereiden op het ergste". Het gaat welliswaar niet over de reden waarom, maar daar zitten een aantal gelijkgezinden voor je.

We staan ook voor grote transities. Van klimaat tot krimpende wereldbevolking. Denk dat we met een heel stuk minder zekerheden toe zulle moeten de komende decennia.

Als ik een deel van dat risico kan afdekken door een klein bedragje van mijn totale vermogen aan munten te hebben liggen (die ook niet minder waard worden). Moah. Vind ik ook werken aan FO.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 22:21

Solvitur ambulando

Ik ga hetzelfde doen (rente 1,4% bruto, lening lossen we af sinds 2011), en tegelijkertijd een aflossingsvrije lening uit 2022 met 2,5% rente juist omzetten naar annuïtair met HRA .El_V schreef op maandag 20 januari 2025 @ 10:53:

[...]

Toevallig recent dit gedaan. Ik had ook al een deel aflossingsvrij; een bedrag waar ik mij bij afsluiten comfortabel bij voelde. Ondertussen zijn we een tijdje verder en aangezien ik mijn lage rente kon behouden bij omzetten van mijn lineare hypotheek voelde ik mij nu comfortabel om het aflossingsvrije deel te verhogen. Bij mijn hypotheekverstrekker moest ik alleen 150 euro administratiekosten betalen. LTV zit ook rond de 40%, rente iets lager op 1,5%. In ons geval was deze move ook gunstig om box 3 aftrek te verhogen.

Beide aflossingsvrij zie ik niet zitten, al is het rendement wellicht hoger dan 2,5% met beleggen . Toch bang dat vroeg of laat EWF zwaarder wordt belast.

Had ik natuurlijk veel eerder moeten doen, zo'n annuïteiten lening die > 10 jaar loopt met lage rente heeft een relatief hoge aflossing.

Eerder plan om de tuin een upgrade te geven gaat vooralsnog niet door, we gaan eea zelf doen komend jaar (boompje verplaatsen , heggen goed kort snoeien en opritten schoonspuiten ).

[ Voor 13% gewijzigd door Sport_Life op 20-01-2025 19:43 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Euh, vervuild water uit de sloot of rivier niet filtreren en dan koken is ok??HandyLumberjack schreef op maandag 20 januari 2025 @ 08:23:

[...]

Makkelijkste/goedkoopste is gewoon een aantal kilo's rijst op voorraad hebben. Een waterfilter is handig, maar water koken kan natuurlijk ook.

Ouder worden heeft weinig voordelen, behalve dan dat ik dit soort verhalen al veel vaker hebben mogen horen.Cyberpope schreef op maandag 20 januari 2025 @ 18:40:

[...]

Nee, die zijn me te pessimistisch. Ik zeg ook niet dat het gebeurd, maar stellen dat het risico heel klein is, is ook weer een ander uiterste. We zitten in een meer risicovolle tijd dan we de afgelopen 50 jaar gehad hebben.

We staan ook voor grote transities. Van klimaat tot krimpende wereldbevolking. Denk dat we met een heel stuk minder zekerheden toe zulle moeten de komende decennia.

Ik heb de koude oorlog meegemaakt, ernstige recessies in de jaren '80 waar we nooit meer bovenop zouden komen, zure regen, gat in de ozonlaag, 9/11, totale instorting van het financiele systeem in 2008 (niet mijn woorden), etc.

Kortom, de meer risicovolle tijd hangt af van je perspectief. Je kunt jezelf gek laten maken met verhalen over klimaat of aantal mensen op aarde maar de economie trekt zich hier maar weinig van aan.

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

/u/34556/welles60x60.PNG?f=community)

Al die winkels vol mineraalwater in elk land zonder drinkwatervoorziening is alleen maar marketing, je kan het gewoon uit de sloot halen en even kokenphantom09 schreef op maandag 20 januari 2025 @ 20:37:

[...]

Euh, vervuild water uit de sloot of rivier niet filtreren en dan koken is ok??

- HandyLumberjack

- Registratie: Januari 2023

- Laatst online: 22:01

Het ligt er een beetje aan waarmee het vervuilt is, maar ik zou hier thuis rustig gekookt water uit de sloot drinken. Waterfilters zijn ook niet perfect en hebben zo hun beperkingen (de meeste filteren geen virussen).phantom09 schreef op maandag 20 januari 2025 @ 20:37:

[...]

Euh, vervuild water uit de sloot of rivier niet filtreren en dan koken is ok??

Gasloos sinds 2015, 26,6 kWp PV / 10,8 kWh thuisbatterij

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Requiem19 schreef op donderdag 16 januari 2025 @ 22:21:

[...]

Want dan zou iedere belegger met een hypotheek leveraged beleggen.

Ik zou hier nog even op terugkomen. Laten we qua cijfers het voorbeeld van @assje nement wat perfect klopt (maar wat niet het discussiepunt was; het discussiepunt was immers dit):rube schreef op donderdag 16 januari 2025 @ 22:35:

[...]

Maar dat toch ook zo?

Een lening is vreemd vermogen. De schuld staat op de balans, de assets die je daarmee gekocht hebt ook (huis, aandelen, euro's). Samen is het in evenwicht. Maar je hebt wel vreemd vermogen op je balans staan en dus een hefboom op basis van je eigen vermogen.

Je maandelijkse salaris staat niet op je balans, dat is gewoon inkomen (cashflow) en heeft niets met de balans (vreemd of eigen vermogen) te maken. Alleen wat er aan het einde van de maand overblijft, want dat voeg je toe aan je eigen vermogen op de balans.

In mijn ogen klopt dit op 2 punten niet.Dit is iets wat vaak terugkomt. Tegelijkertijd kan je stellen dat een hele grote groep mensen die belegt óók een hypotheek heeft. Die hebben allemaal dus bewust of onbewust de afweging gemaakt om exact te doen wat jij zegt: beleggen met geleend geld. Niet direct, want ze hebben niets éxtra geleend om te beleggen, maar wel indirect, want met het beleggen-geld hadden ze ook eerst hun hypotheek kunnen afbetalen.

1. Om je grootboekrekeningen en daarmee je balans te muteren moet je journaliseren. Je journaalpost laat zien wat de boeking en tegenboeking is, zodat je kunt zien hoe je assets gefinancieerd zijn. Voor iemand die belegt met eigen geld (salaris, bonus, schenking, whatever) zou een journaalpost er zo uitzien (als we voor het gemak rechtstreeks op de balans zouden boeken ikv simpliciteit).

Journaalpost:

Debet 50k beleggingen

Credit 50k EV

Op basis van je journaalpost is deze asset volledig gefinancieerd met eigen vermogen. En het argument 'dat zijn labeltjes die je zelf bedenkt' klopt voor mij niet; dit zijn internationale regels die afgesproken zijn in accounting standaarden zodat boekhoudingen van verschillende bedrijven vergeleken kunnen worden. Dan kunnen we net zo goed activa, passiva etc ook allemaal labeltjes noemen.

2. Dan het argument 'maar kijk nu eens naar je totale balans en maak het niet zo moeilijk met de regeltjes'. Hieronder de balans pre de 50k bonus inleg in beleggingen en daarna. Wat gebeurt er nu balanstechnisch? Je debt to equity ratio (= je leverage) daalt. Uiteraard omdat je EV toeneemt. Hoe kun je dan stellen dat je 'leveraged belegt'? Je bent juist aan het de-leveragen (!).

Als je dan toch in deze gedachtenschool van 'iedereen met een hypotheek belegt leveraged' zit, dan zou ik het scherper formuleren (is al eerder voorbijgekomen): iedereen met een hypotheek die (luxe) op vakantie gaat, of (luxe) uit eten gaat is leveraged zijn vertier aan het financieren. Die uitgaves raken inderdaad de balans niet en zorgen ervoor dat je debt/equity ratio hetzelfde blijft.

:strip_exif()/f/image/x3hnDhHjBRYgfb1PRTgvVuOl.png?f=user_large)

Wat uiteraard wel klopt is dat de keuze om af te lossen ipv te beleggen óók de-leveraged (en bij de eerste boeking iets meer).

@rube overigens niet met je eens dat salaris alleen cashflow is. Makkelijker vorm te geven met zzp'er voorbeeld, want dan heb je ook echt een balans. Als zzp'er zou je na het sturen van je factuur het bedrag boeken op de GL 'te ontvangen debiteuren', wat een balans rekening is. Zodra je de betaling ontvangt is het credit te ontvangen debiteuren, debet bank (dat is cashflow).

Tenslotte volg ik deze ook niet helemaal: Maar je hebt wel vreemd vermogen op je balans staan en dus een hefboom op basis van je eigen vermogen: je hebt geen hefboom op basis van je eigen vermogen, maar op basis van het vreemd vermogen. Dat is juist je hefboom.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 29-04 18:18

Dat is juist de essentie. Als je die 50k zou gebruiken voor aflossing van de hypotheek, dan zou de debt-equity verhouding lager worden dan als je die 50k zou gebruiken voor beleggen.Requiem19 schreef op dinsdag 21 januari 2025 @ 14:42:

Wat uiteraard wel klopt is dat de keuze om af te lossen ipv te beleggen óók de-leveraged (en bij de eerste boeking iets meer).

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

Absoluut, maar dat betekent nog steeds niet dat iemand met een hypotheek leveraged belegt (wat de stelling was).Rubbergrover1 schreef op dinsdag 21 januari 2025 @ 15:10:

[...]

Dat is juist de essentie. Als je die 50k zou gebruiken voor aflossing van de hypotheek, dan zou de debt-equity verhouding lager worden dan als je die 50k zou gebruiken voor beleggen.

/u/275760/crop5da9b701a185c_cropped.png?f=community)

Ik denk dat jullie het beide wel begrijpen...

Iets beknopter... Stel je hebt 50K cash (activa), waar je wat mee wil doen.

Omzetten in aandelen maakt de passivazijde van de balans niet anders; je solvabiliteit blijft gelijk na die actie. Aflossing van schulden verkort echter je balans. Je solvabiliteit wordt dan groter.

Uiteindelijk is het voor mij een kwestie van balanceren / optimaliseren van je schulden. Rentepercentage, looptijd, verplichting, je eigen inkomen, leeftijd en horizon, zijn allemaal belangrijke argumenten voor keuzes.

Ik roep wel eens gekscherend tegen vrienden "nu we jong zijn, zoveel mogelijk lenen". Ze kijken me dan raar aan... Maar ik ben er wel van overtuigd dat, als je goed omgaat met je schulden, het je in staat om sneller vermogen op te bouwen en beter risico's te beheersen (ook de stick horse van @CornermanNL )

Iets beknopter... Stel je hebt 50K cash (activa), waar je wat mee wil doen.

Omzetten in aandelen maakt de passivazijde van de balans niet anders; je solvabiliteit blijft gelijk na die actie. Aflossing van schulden verkort echter je balans. Je solvabiliteit wordt dan groter.

Uiteindelijk is het voor mij een kwestie van balanceren / optimaliseren van je schulden. Rentepercentage, looptijd, verplichting, je eigen inkomen, leeftijd en horizon, zijn allemaal belangrijke argumenten voor keuzes.

Ik roep wel eens gekscherend tegen vrienden "nu we jong zijn, zoveel mogelijk lenen". Ze kijken me dan raar aan... Maar ik ben er wel van overtuigd dat, als je goed omgaat met je schulden, het je in staat om sneller vermogen op te bouwen en beter risico's te beheersen (ook de stick horse van @CornermanNL )

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Een verschil in de mate van lager worden (vector in zelfde richting, andere lengte) is heel wat anders dan een verschil tussen lager worden enerzijds en gelijk blijven of zelfs hoger worden anderzijds (vector in de andere richting).Rubbergrover1 schreef op dinsdag 21 januari 2025 @ 15:10:

[...]

Dat is juist de essentie. Als je die 50k zou gebruiken voor aflossing van de hypotheek, dan zou de debt-equity verhouding lager worden dan als je die 50k zou gebruiken voor beleggen.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

Ja, veel lenen als je jong bent heeft voordelen, maar tot een zekere grens.JanHenk schreef op dinsdag 21 januari 2025 @ 15:18:

Ik denk dat jullie het beide wel begrijpen...

Iets beknopter... Stel je hebt 50K cash (activa), waar je wat mee wil doen.

Omzetten in aandelen maakt de passivazijde van de balans niet anders; je solvabiliteit blijft gelijk na die actie. Aflossing van schulden verkort echter je balans. Je solvabiliteit wordt dan groter.

Uiteindelijk is het voor mij een kwestie van balanceren / optimaliseren van je schulden. Rentepercentage, looptijd, verplichting, je eigen inkomen, leeftijd en horizon, zijn allemaal belangrijke argumenten voor keuzes.

Ik roep wel eens gekscherend tegen vrienden "nu we jong zijn, zoveel mogelijk lenen". Ze kijken me dan raar aan... Maar ik ben er wel van overtuigd dat, als je goed omgaat met je schulden, het je in staat om sneller vermogen op te bouwen en beter risico's te beheersen (ook de stick horse van @CornermanNL )

Mensen die niet naar het hele plaatje kijken gaan dan zo ver dat ze wonen in een huis wat ze niet nodig hebben en amper kunnen betalen met een geleasde BMW op de oprit.

Schulden heb je dan, maar als er ondertussen elders geen waarde wordt opgebouwd...

Sony A7 iv en wat recycled glas

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

Uiteraard, leverage is je multiplier en daarmee je versnelde weg naar succes. Míts je de aflossing en premie kunt blijven betalen uit je cashflow én je het risico op een negatief resultaat van je asset kunt dragen.JanHenk schreef op dinsdag 21 januari 2025 @ 15:18:

Ik roep wel eens gekscherend tegen vrienden "nu we jong zijn, zoveel mogelijk lenen". Ze kijken me dan raar aan... Maar ik ben er wel van overtuigd dat, als je goed omgaat met je schulden, het je in staat om sneller vermogen op te bouwen en beter risico's te beheersen (ook de stick horse van @CornermanNL )

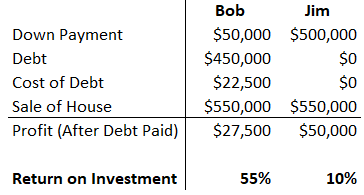

Onderstaand voorbeeld illustreert het wel mooi; door de aankoop van je woning te leveragen is je rendement 5,5x zo groot in onderstaand cijfermatig voorbeeld:

Probleem vandaag alleen - IMO - is dat de premium te hoog is. Met hypotheekrentes van rond de 4% tov de verwachte return van indexfondsen is het verschil te klein voor het risico dat je loopt. Maar dat had ik hier ook al gezegd, dus ik val in herhaling

Requiem19 in "Financiële onafhankelijkheid - Deel 5"

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 21:19

Het enige is dat die extra liquiditeit wat opbrengt en flexibiliteit biedt, al is het "maar" 3% , nog altijd is dat ongeveer de opbrengst van geld op een spaarrekening. Op het moment dat het mis gaat, kan je altijd nog die schuld versneld aflossen. Zou ik ook niet in 1 keer doen.Requiem19 schreef op dinsdag 21 januari 2025 @ 15:31:

[...]

Uiteraard, leverage is je multiplier en daarmee je versnelde weg naar succes. Míts je de aflossing en premie kunt blijven betalen uit je cashflow én je het risico op een negatief resultaat van je asset kunt dragen.

Onderstaand voorbeeld illustreert het wel mooi; door de aankoop van je woning te leveragen is je rendement 5,5x zo groot in onderstaand cijfermatig voorbeeld:

[Afbeelding]

Probleem vandaag alleen - IMO - is dat de premium te hoog is. Met hypotheekrentes van rond de 4% tov de verwachte return van indexfondsen is het verschil te klein voor het risico dat je loopt. Maar dat had ik hier ook al gezegd, dus ik val in herhaling

Requiem19 in "Financiële onafhankelijkheid - Deel 5"

Mensen overschatten de veiligheid van geen schulden hebben enorm. Dood geld in een huis wat wel als vermogen wordt gerekend is gewoon een risico op zich. De verhouding moet goed zijn, maar die verhouding zit met name in de cash flow. Dat moet op orde zijn. Met ander woorden, de schuld moet betaalbaar blijven.

De rest wordt gedaan door tijd. Tijd eet schuld op. Door inflatie en door aflossen. Dus als je schuld straks weer erg laag is, kan er gewoon wat bij.

Zeker in de huidige tijd waarin de collectieve risico's steeds meer op het individu terecht komen ben je zelf eigenlijk een bedrijf, waarin je vermogen gewoon een bepaald rendement moet gaan opbrengen, anders is het vermogen een blok aan je been. Zeker op het moment dat het misgaat. Of het dient geen doel, want als het de inflatie niet bij gaat houden dan moet je, zeker als je nog niet oud genoeg bent dat je geld jouw wel overleefd, ieder jaar een inflatie correctie bijstorten.

Om dezelfde koopkracht te kunnen behouden en dus doelen te kunnen behalen in de toekomst. Misschien voelt het als een risico, maar dat is het niet. Bovendien als je echt geconfronteerd wordt met een gebeurtenis met grote impact is het geld gewoon het smeermiddel dat ervoor zorgt dat je je kan richten op hetgeen nodig is om de boel zo recht mogelijk te trekken.

Er is niets funester dan dat het grootste deel van je vermogen vast zit op het moment dat je je tijd en energie nodig hebt voor jezelf. En 2 of 3 jaar is in zo'n situatie niets. En je kan dan helemaal niets van je vermogen uit je stenen halen.

Make hay while the sun shines.

Que? Bij een debt:equity ratio van >0 heb je toch gewoon leverage?Requiem19 schreef op dinsdag 21 januari 2025 @ 15:14:

[...]

Absoluut, maar dat betekent nog steeds niet dat iemand met een hypotheek leveraged belegt (wat de stelling was).

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Heb je ook leverage als je op vakantie gaat of er een auto mee koopt? Dat zegt toch niemand? Een uitgave verandert niks aan je debt:equity ratio, een investering verlaagt die. Zoals hierboven gezegd, het werkt als een de-leverage.wimjongil schreef op dinsdag 21 januari 2025 @ 17:44:

[...]

Que? Bij een debt:equity ratio van >0 heb je toch gewoon leverage?

Het wordt pas leverage als je debt:equity ratio groeit en dat gebeurt pas als je extra gaat lenen en dat gaat investeren.

[ Voor 3% gewijzigd door The Third Man op 21-01-2025 17:54 ]

Leverage is letterlijk het verhogen van het rendement op je eigen vermogen door het aantrekken van vreemd vermogen. Dus als je debt > 0 is heb je leverage. Punt.The Third Man schreef op dinsdag 21 januari 2025 @ 17:53:

[...]

Heb je ook leverage als je op vakantie gaat of er een auto mee koopt? Dat zegt toch niemand? Een uitgave verandert niks aan je debt:equity ratio, een investering verlaagt die. Zoals hierboven gezegd, het werkt als een de-leverage.

Het wordt pas leverage als je debt:equity ratio groeit en dat gebeurt pas als je extra gaat lenen en dat gaat investeren.

Je uitgaven komen in je p&l en staan in principe los van de leverage op je balans. Echter, een uitgave die niet is gedekt moet uit je eigen vermogen komen en verhoogt daarmee je debt:equity ratio. Dus wat dat betreft is het gek om te zeggen dat je met leverage op vakantie gaat oid, dat ben ik met je eens want leverage gaat niet over je p&l.

Maargoed ik ben geen accountant.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

Je mag ook reageren op de post met inhoudelijke uitleg en aangeven op welk punt je het inhoudelijk niet met me eens bent.wimjongil schreef op dinsdag 21 januari 2025 @ 17:44:

[...]

Que? Bij een debt:equity ratio van >0 heb je toch gewoon leverage?

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 21:19

Op papier misschien wel, al betwijfel ik dat ook al, in de praktijk staat er vermogen tegenover in de vorm van het vastgoed.wimjongil schreef op dinsdag 21 januari 2025 @ 17:44:

[...]

Que? Bij een debt:equity ratio van >0 heb je toch gewoon leverage?

Het grootste risico zit in de eerste paar jaar. Als je maandelijkse hypotheek betaling een relatief groot deel van je salaris opeisen.

Dat risico loopt er in de tijd uit. Na een paar jaar al merken de meeste mensen dat er iets ruimte in komt. Dat kan natuurlijk weer worden teniet gedaan door inflatie van andere zaken, maar wonen moet je toch.

Niet aflossen is iets wezenlijks anders dan niet versneld aflossen. Een hypotheek is de enige manier om een goedkoop krediet te krijgen een deel van je vaste lasten voor een lange periode vast te zetten en een belangrijke basis behoefte te realiseren namelijk wonen.

Die schuld niet te snel aflossen is een mooie opstap tot het opbouwen van een stuk vermogen in liquide bezittingen. En heeft niets met leverage te maken om een grotere positie in bijvoorbeeld aandelen in te kunnen nemen.

En je kan mooi wat ruimte nemen om de pot aan te vullen als je inkomen het toe laat. Het is een goedkope manier van krediet voor mensen met bezit. Iets anders gaat niet goedkoper zijn qua lange termijn financiering van de “BV Ik”

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Juist, bij aantrekken. Als je in je huis zit en je hebt toen je het kocht een hypotheek genomen, dan is toen de financiering aangetrokken. Geld wat je later eventueel kan gebruiken voor extra aflossen, vakantie, auto, of dus investeren trek je niet extra aan.wimjongil schreef op dinsdag 21 januari 2025 @ 18:04:

[...]

Leverage is letterlijk het verhogen van het rendement op je eigen vermogen door het aantrekken van vreemd vermogen. Dus als je debt > 0 is heb je leverage. Punt.

Je kan toch niet je debt verhogen als je het geld al hebt of extra krijgt? Als ik nu 1000 euro cash loon krijg, dan kan die 1000 euro 3 dingen doenJe uitgaven komen in je p&l en staan in principe los van de leverage op je balans. Echter, een uitgave die niet is gedekt moet uit je eigen vermogen komen en verhoogt daarmee je debt:equity ratio. Dus wat dat betreft is het gek om te zeggen dat je met leverage op vakantie gaat oid, dat ben ik met je eens want leverage gaat niet over je p&l.

- extra aflossen: debt:equity ratio daalt meteen (1000 erin, 1000 af van de schuld)

- uitgave: debt:equity ratio verandert niet (1000 erin, 1000 eruit)

- investering: debt:equity ratio daalt via waardegroei (1000 erin, later 1100 waard enz.)

Oftewel je investering verhoogt je equity, daardoor werkt het voor de ratio in dezelfde richting als aflossing (die de debt verlaagt) -> de-leverage.

- rube

- Registratie: Juni 2006

- Laatst online: 23:04

Allereerst, bedankt voor de tijd die je hiervoor genomen hebt. Ik begrijp nu beter wat je bedoelt.Requiem19 schreef op dinsdag 21 januari 2025 @ 14:42:

[...]

1. Om je grootboekrekeningen en daarmee je balans te muteren moet je journaliseren. Je journaalpost laat zien wat de boeking en tegenboeking is, zodat je kunt zien hoe je assets gefinancieerd zijn. Voor iemand die belegt met eigen geld (salaris, bonus, schenking, whatever) zou een journaalpost er zo uitzien (als we voor het gemak rechtstreeks op de balans zouden boeken ikv simpliciteit).

Journaalpost:

Debet 50k beleggingen

Credit 50k EV

Op basis van je journaalpost is deze asset volledig gefinancieerd met eigen vermogen. En het argument 'dat zijn labeltjes die je zelf bedenkt' klopt voor mij niet; dit zijn internationale regels die afgesproken zijn in accounting standaarden zodat boekhoudingen van verschillende bedrijven vergeleken kunnen worden. Dan kunnen we net zo goed activa, passiva etc ook allemaal labeltjes noemen.

Op basis van je uitleg: ok, de labeltjes en regels kan ik volgen. En voor een correcte administratie, zeker bij een administratie die wat ingewikkelder is zal dat ook wel zo duidelijk en fijn zijn.

Maar stel nou dat die persoon eerst met zijn salaris (bonus, whatever) 50K van de hypotheek aflost. En vervolgens 1 dag later weer 50K leent binnen deze hypotheek. Vervolgens koopt deze persoon 1 dag later met die 50K weer beleggingen. Volgens deze laatste boeking financier je dan wel de beleggingen met de hypotheekverhoging. Terwijl dat volgens mij het hetzelfde resultaat geeft op de balans als dat deze persoon direct met de 50K beleggingen had gekocht. Dus dat lijkt voor mij (praktisch gezien) hetzelfde, of zie ik hier iets over het hoofd?

Hypotheek 200K / EV 250K = 0,8 Debt to equity ratio.2. Dan het argument 'maar kijk nu eens naar je totale balans en maak het niet zo moeilijk met de regeltjes'. Hieronder de balans pre de 50k bonus inleg in beleggingen en daarna. Wat gebeurt er nu balanstechnisch? Je debt to equity ratio (= je leverage) daalt. Uiteraard omdat je EV toeneemt. Hoe kun je dan stellen dat je 'leveraged belegt'? Je bent juist aan het de-leveragen (!).

Als je die 50K bonus niet belegd, maar je hypotheek mee aflost, dan gaat je hypotheek naar 150K en je eigen vermogen stijgt naar 300K. Daarmee kom je op 150K / 300K = 0,5 Debt to equity ratio.

Ja, als je door een extra geld kunt beleggen gaat je debt to equity ratio welliswaar van 0,8 naar 0,67.

Maar als je ermee zou aflossen op de de hypotheek zou die ratio naar 0,50 gaan.

Dan zou je dus méé de-leveragen.

Ja, dat dusWat uiteraard wel klopt is dat de keuze om af te lossen ipv te beleggen óók de-leveraged (en bij de eerste boeking iets meer).

Dus inderdaad, volgens de regels beleg je op dat moment niet met geleend geld wat je gaat niet méér geld lenen om te beleggen. Tenzij je zoals in mijn voorbeeld eerst aflost en dat daarna opneemt om wel mee te beleggen. Dan beleg je volgens de regels wel met geleend geld. Maar in beide gevallen blijft de balans hetzelfde. Dus tja, ik zelf kijk niet zo naar de exacte regeltjes om te bepalen naar hoe zaken zijn gefinancierd, maar wel naar de verhoudingen binnen de balans en de totale balans. Want dat is voor mij (persoonlijk) uiteindelijk relevant en volgens mij mis ik daarmee geen belangrijke inzichten?

Je hebt gelijk, Ik had me verkeerd uitgedrukt en verkeerde terminologie gebruikt.@rube salaris en hefboom

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Wat je dan eigenlijk doet is de hypotheek deels oversluiten. Dat daar een stap in voorkomt waarbij je weer een lening afsluit is niet hetzelfde als de op zichzelf staande extra lening. Of om het zoals @wimjongil deed treffend aan te duiden: wat wordt er aangetrokken. Bij een 1-2-tje zoals jij beschrijft is er geen extra aangetrokken geld, bij een extra lening wel. Zou je bij je 1-2-tje zeg 60k teruglenen en beleggen, dan is die extra 10k daadwerkelijk een leveraged belegging.rube schreef op dinsdag 21 januari 2025 @ 20:23:

Maar stel nou dat die persoon eerst met zijn salaris (bonus, whatever) 50K van de hypotheek aflost. En vervolgens 1 dag later weer 50K leent binnen deze hypotheek. Vervolgens koopt deze persoon 1 dag later met die 50K weer beleggingen. Volgens deze laatste boeking financier je dan wel de beleggingen met de hypotheekverhoging. Terwijl dat volgens mij het hetzelfde resultaat geeft op de balans als dat deze persoon direct met de 50K beleggingen had gekocht. Dus dat lijkt voor mij (praktisch gezien) hetzelfde, of zie ik hier iets over het hoofd?

In jouw post tovert iemand 50k eigen vermogen erbij, blijft de schuld gelijk en vervolgens trek je de conclusie dat de leverage daalt. Dat lijkt me logisch.Requiem19 schreef op dinsdag 21 januari 2025 @ 18:05:

[...]

Je mag ook reageren op de post met inhoudelijke uitleg en aangeven op welk punt je het inhoudelijk niet met me eens bent.

Het punt is dat er nog steeds een schuld open staat en er dus nog steeds leverage is. Ja, die leverage neemt af omdat je assets toenemen en je schuld gelijk blijft. Maar onderaan de streep betekent positief vreemd vermogen dat er leverage in het spel is.

Op je winst- en verliesrekening ben je zuiver gezien misschien niet aan het beleggen met geleend geld, maar het al dan niet bestaan van leverage gaat over je balans, niet je p&l.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

Je mag de 50k ook vervangen voor een 500 euro inleg in je indexfonds.wimjongil schreef op dinsdag 21 januari 2025 @ 21:21:

[...]

In jouw post tovert iemand 50k eigen vermogen erbij, blijft de schuld gelijk en vervolgens trek je de conclusie dat de leverage daalt. Dat lijkt me logisch.

Verandert dat je antwoord?

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

@rube in jouw aflos/opneem voorbeeld de-leverage je eerst en leverage je daarna met herzelfde bedrag terug.

Je balans blijft aan activa/passiva hetzelfde. In je maandafsluiting zie je een hoop boekingen, maar je eindigt in de beginpositie.

Je belegt per saldo dan ook niet leveraged. Je balans is identiek, dus er is feitelijk niets gebeurd. Behalve dat je extra kosten hebt gemaakt bij de bank.

Ik heb het in mijn eerste post vorige week al samengevat volgens mij: boekhoudkundig beleg je in mijn ogen leveraged met de volgende boeking:

Debet X beleggen

Credit X vreemd vermogen.

(Enige andere scenario zou een transactie zijn die leidt tot een daling van je eigen vermogen en het gelijk blijven van je vreemd vermogen).

Nu houd ik erover op. Krijg wel zin om op de volgende ski-vakantie in de après ski bar aan random mensen te vragen of ze ook vinden dat die leveraged Jägerbombs extra lekker smaken.

Je balans blijft aan activa/passiva hetzelfde. In je maandafsluiting zie je een hoop boekingen, maar je eindigt in de beginpositie.

Je belegt per saldo dan ook niet leveraged. Je balans is identiek, dus er is feitelijk niets gebeurd. Behalve dat je extra kosten hebt gemaakt bij de bank.

Ik heb het in mijn eerste post vorige week al samengevat volgens mij: boekhoudkundig beleg je in mijn ogen leveraged met de volgende boeking:

Debet X beleggen

Credit X vreemd vermogen.

(Enige andere scenario zou een transactie zijn die leidt tot een daling van je eigen vermogen en het gelijk blijven van je vreemd vermogen).

Nu houd ik erover op

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 21:19

Even voor ik de mist in ga, want het ging in eerste instantie toch over het verhogen van de hypothecaire schuld voor het kopen van aandelen?Requiem19 schreef op dinsdag 21 januari 2025 @ 21:34:

[...]

Je mag de 50k ook vervangen voor een 500 euro inleg in je indexfonds.

Verandert dat je antwoord?

En het reëele risico hiervan?

Tegenover deze schuld staat aan de andere kant toch ook bezit in de vorm van een stuk vastgoed?

Het is niet ongebruikelijk om vastgoed te herfinancieren om bedrijfsactiviteiten te financieren?

Dus als het rendement goed genoeg is en het makkelijk uit de inkomsten betaald kan worden is het een prima financierings optie.

Dat je natuurlijk veel liever je groei uit eigen vermogen betaald is logisch maar niet erg realistisch. En zonde bovendien. Apple houdt ook flink wat vreemd vermogen aan. Terwijl ze enorme cash voorraden hebben.

De boekhoud regels daargelaten is het gewoon een financieringsmethode om geld uit passiva in dit geval een pand, te halen.

Nee, want er staat nog steeds vreemd vermogen op je balans. Of je 50k of 500 euro inlegt, of de asset een huis is of een indexfonds of een partij appels en eieren maakt ook niet zo veel uit. Je houdt leverage op je balans.Requiem19 schreef op dinsdag 21 januari 2025 @ 21:34:

[...]

Je mag de 50k ook vervangen voor een 500 euro inleg in je indexfonds.

Verandert dat je antwoord?

Ok dus stel, ik ben platzak en ik leen een miljoen van jou en daarmee ga ik beleggen. Vervolgens vind ik een euro op straat en daarmee ga ik ook beleggen. Begrijp ik je goed dat jouw stelling is dat ik dan met die ene euro zonder leverage aan het beleggen ben?The Third Man schreef op dinsdag 21 januari 2025 @ 18:33:

[...]

Juist, bij aantrekken. Als je in je huis zit en je hebt toen je het kocht een hypotheek genomen, dan is toen de financiering aangetrokken. Geld wat je later eventueel kan gebruiken voor extra aflossen, vakantie, auto, of dus investeren trek je niet extra aan.

Ik denk dat je mijn bericht verkeerd hebt gelezen. Ik had het niet over een vakantie oid betalen met je loon, maar uit je eigen vermogen (e.g. spaarrekening plunderen). Daarmee verlaag je dus je eigen vermogen.[...]

Je kan toch niet je debt verhogen als je het geld al hebt of extra krijgt? Als ik nu 1000 euro cash loon krijg, dan kan die 1000 euro 3 dingen doen

- extra aflossen: debt:equity ratio daalt meteen (1000 erin, 1000 af van de schuld)

- uitgave: debt:equity ratio verandert niet (1000 erin, 1000 eruit)

- investering: debt:equity ratio daalt via waardegroei (1000 erin, later 1100 waard enz.)

Oftewel je investering verhoogt je equity, daardoor werkt het voor de ratio in dezelfde richting als aflossing (die de debt verlaagt) -> de-leverage.

- mitsumark

- Registratie: Juni 2009

- Laatst online: 04:24

:strip_icc():strip_exif()/u/304653/crop68b4ad60494fd_cropped.jpg?f=community)

Ik snap het geneuzel niet zo, klinkt moeilijker dan het hoeft te zijn?

Als je 1000 euro per maand bestedingsruimte hebt, kun je volgende scenario's onderscheiden:

- Maandelijks 1000 euro extra beleggen.

- Maandelijks 1000 euro extra aflossen.

- 200.000 extra hypotheek nemen met 1000 aan extra maandlasten en dat direct beleggen maar maandelijks niet meer inleggen.

- Alles verbrassen

(of iets daar tussenin)

Het derde scenario levert (lange termijn) veel meer op dan de eerste en zeker meer dan de tweede.

Dan maakt het natuurlijk wel uit wat je LTV ratio is en hoeveel risico je durft te nemen, maar dat moet ieder voor zich bepalen.

Als je 1000 euro per maand bestedingsruimte hebt, kun je volgende scenario's onderscheiden:

- Maandelijks 1000 euro extra beleggen.

- Maandelijks 1000 euro extra aflossen.

- 200.000 extra hypotheek nemen met 1000 aan extra maandlasten en dat direct beleggen maar maandelijks niet meer inleggen.

- Alles verbrassen

(of iets daar tussenin)

Het derde scenario levert (lange termijn) veel meer op dan de eerste en zeker meer dan de tweede.

Dan maakt het natuurlijk wel uit wat je LTV ratio is en hoeveel risico je durft te nemen, maar dat moet ieder voor zich bepalen.

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Ja, omgekeerd is dat toch ook zo? Ik beleg met 1 euro geleend en vind een miljoen op straat die ik vervolgens ook beleg. Dan is dat miljoen toch ook zonder leverage belegd?wimjongil schreef op dinsdag 21 januari 2025 @ 21:49:

[...]

Ok dus stel, ik ben platzak en ik leen een miljoen van jou en daarmee ga ik beleggen. Vervolgens vind ik een euro op straat en daarmee ga ik ook beleggen. Begrijp ik je goed dat jouw stelling is dat ik dan met die ene euro zonder leverage aan het beleggen ben?

Sowieso wordt het snel een rare en bovenal onzinnige discussie als je met extreme scenario's gaat komen. De basis is in het kader van het topic: FO, en daar is het een vrij normaal dat je met inkomsten op een tweesprong staat om het naar aflossen of investeren te dirigeren. En dan is de slotsom zo dat die investering niet opeens leverage wordt alleen maar omdat je het had kunnen gebruiken voor een aflossing.

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Nee, want de strekking waar door @Requiem19 op gereageerd werd luiddeCornermanNL schreef op dinsdag 21 januari 2025 @ 21:43:

[...]

Even voor ik de mist in ga, want het ging in eerste instantie toch over het verhogen van de hypothecaire schuld voor het kopen van aandelen?

En het reëele risico hiervan?

Met andere woorden: investeer je terwijl je nog een schuld hebt, is dat investereen 'beleggen met geleend geld' cq 'leverage'. Dat klopt dus niet. Ergens nog in het krijt staan raakt niet de geldstroom die je los daarvan inzet voor een investering.Dit is iets wat vaak terugkomt. Tegelijkertijd kan je stellen dat een hele grote groep mensen die belegt óók een hypotheek heeft. Die hebben allemaal dus bewust of onbewust de afweging gemaakt om exact te doen wat jij zegt: beleggen met geleend geld. Niet direct, want ze hebben niets éxtra geleend om te beleggen, maar wel indirect, want met het beleggen-geld hadden ze ook eerst hun hypotheek kunnen afbetalen.

[ Voor 6% gewijzigd door The Third Man op 21-01-2025 22:23 ]

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

Ik vind het ondertussen allemaal prima en neem nog een slokje van mijn leveraged single malt.

Terug naar interessantere zaken bitte :-).

Terug naar interessantere zaken bitte :-).

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

Ik wil eens navragen hoe lang bij jullie een aantal van de duurdere huishoudtoestellen mee gaan om een idee te vormen wat je daar eigenlijk voor moet bugetteren.

Ik begin om het goede voorbeeld te geven.

Ik meld eerste het toestel, dan de leeftijd van wat ik nu heb, en dan hoe oud het vorige geworden is.

Koelkast 15 jaar, en wordt nu vervangen wegens versleten

TV: de huidige is 10 jaar oud, de vorige heeft het 15 jaar uit gehouden

Wasmachine: huidige 8 jaar vorige ook zoiets

Droogkast: huidige 6 jaar, vorige 8 jaar.

Oven: huidige 4 jaar, vorige 11 jaar

PC (all in one) : 8 jaar, vorige 6 jaar

Ik ben benieuwd

Ik begin om het goede voorbeeld te geven.

Ik meld eerste het toestel, dan de leeftijd van wat ik nu heb, en dan hoe oud het vorige geworden is.

Koelkast 15 jaar, en wordt nu vervangen wegens versleten

TV: de huidige is 10 jaar oud, de vorige heeft het 15 jaar uit gehouden

Wasmachine: huidige 8 jaar vorige ook zoiets

Droogkast: huidige 6 jaar, vorige 8 jaar.

Oven: huidige 4 jaar, vorige 11 jaar

PC (all in one) : 8 jaar, vorige 6 jaar

Ik ben benieuwd

Sony A7 iv en wat recycled glas

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)

Langst operationele apparaat: klokradio (42 jaar).

Wasmachine en -droger: 22 jaar 😀

Fiets: 18 jaar en geen rammeltje. Doorgeschoven naar zoonlief en binnen jaar total loss 😞

Wasmachine en -droger: 22 jaar 😀

Fiets: 18 jaar en geen rammeltje. Doorgeschoven naar zoonlief en binnen jaar total loss 😞

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 27-04 11:08

Lijkt me dat dat een beetje een opsomtopic zou worden van wie er geluk/pech heeft gehad met apparatuur. De meeste posters hier zijn immers niet van de "als mijn TV niet ieder jaar een inch groter is word ik ongelukkig" crowd, en het meeste witgoed gaat wel een goed aantal jaren mee. Als je wil weten wat de gemiddelde levensduur van iets is kun je dat volgens mij beter gewoon opzoeken dan dat we het uit dit topic zouden kunnen destilleren.

Voor een hoop spullen is het, goed en wel beschouwd, ook gewoon niet heel relevant op het totaal. Het zijn grote aankopen, maar ook infrequente. Alle afschrijvingen bij elkaar (niet alleen apparatuur dus, maar bijvoorbeeld ook zoiets als een bril) zijn bij mij nog geen 5% van de totale uitgaven. Een bescheiden buffer zodat ik het spul niet op de pof hoef te kopen als het stuk gaat volstaat dus en verder is het niet de moeite waard er met een argusoog naar te kijken. Of je bijvoorbeeld iedere 10 jaar een combimagnetron koopt van 200 euro, of een van 400 euro, gaat je netto 1 euro 70 per maand schelen. Alle beetjes helpen, natuurlijk, maar toch -- daar kun je tegenwoordig nog geen kop koffie onderweg van bekostigen.

Als er mensen zijn bij wie afschrijvingen juist veel meer of minder dan 5% zijn (en waar hem dat dan in zit) zou ik dat interessanter vinden dan hoe oud je koelkast is. Duurste afschrijving bij mij is de PC -- niet alleen game ik ermee maar ik speel recent ook met AI, en dan ben je wel een duit aan hardware kwijt ten opzichte van een NUCje om mee te tekstverwerken (die ik overigens ook heb).

Voor een hoop spullen is het, goed en wel beschouwd, ook gewoon niet heel relevant op het totaal. Het zijn grote aankopen, maar ook infrequente. Alle afschrijvingen bij elkaar (niet alleen apparatuur dus, maar bijvoorbeeld ook zoiets als een bril) zijn bij mij nog geen 5% van de totale uitgaven. Een bescheiden buffer zodat ik het spul niet op de pof hoef te kopen als het stuk gaat volstaat dus en verder is het niet de moeite waard er met een argusoog naar te kijken. Of je bijvoorbeeld iedere 10 jaar een combimagnetron koopt van 200 euro, of een van 400 euro, gaat je netto 1 euro 70 per maand schelen. Alle beetjes helpen, natuurlijk, maar toch -- daar kun je tegenwoordig nog geen kop koffie onderweg van bekostigen.

Als er mensen zijn bij wie afschrijvingen juist veel meer of minder dan 5% zijn (en waar hem dat dan in zit) zou ik dat interessanter vinden dan hoe oud je koelkast is. Duurste afschrijving bij mij is de PC -- niet alleen game ik ermee maar ik speel recent ook met AI, en dan ben je wel een duit aan hardware kwijt ten opzichte van een NUCje om mee te tekstverwerken (die ik overigens ook heb).

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 29-04 18:18

Nou, ik kan mij voorstellen dat als je alles bij elkaar bent het best nog wel eens op kan lopen. En een "verborgen" 5% aan uitgaven waar je rekening mee moet houden is toch wel een punt als je die in je budget vergeet.MneoreJ schreef op woensdag 22 januari 2025 @ 00:14:

Voor een hoop spullen is het, goed en wel beschouwd, ook gewoon niet heel relevant op het totaal. Het zijn grote aankopen, maar ook infrequente. Alle afschrijvingen bij elkaar (niet alleen apparatuur dus, maar bijvoorbeeld ook zoiets als een bril) zijn bij mij nog geen 5% van de totale uitgaven.

Ik denk dat het voor veel apparaten grofweg op een tientje per maand uitkomt. Maar dat je toch vaak best wel veel apparaten in huis hebt. Iedereen een telefoon en een computer, wasmachine, droger, een of meer tv's, koelkast, vriezer, oven, magnetron, koffiemachine. Als apparaten langer mee gaan, dan is dat mooi meegenomen, maar er zullen ook apparaten voortijdig sneuvelen.

Dan een aantal zaken die wat minder per maand kosten omdat ze langer mee gaan of goedkoper zijn. Audio apparatuur, keukenmachines, allerlei klein grut. En dan heb je soms ook hobbyisten die duurdere apparaten kiezen of ze sneller vervangen.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 21:19

@Tommie12 ik budgeteer daar niets voor, is iets stuk dan vervang ik het. Meestal gewoon uit het inkomen. Aangevuld uit de cash buffer indien nodig.

Afschrijvingen op dat soort dingen hou ik niet bij, daar zijn de bedragen te klein voor. En buiten de echt noodzakelijke dingen als een wasmachine, koelkast kan ik wel even wachten als iets stuk is.

Afschrijvingen op dat soort dingen hou ik niet bij, daar zijn de bedragen te klein voor. En buiten de echt noodzakelijke dingen als een wasmachine, koelkast kan ik wel even wachten als iets stuk is.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

Ik budgetteer ook niks formeel, maar als je alles bij elkaar telt loopt het toch op.CornermanNL schreef op woensdag 22 januari 2025 @ 07:43:

@Tommie12 ik budgeteer daar niets voor, is iets stuk dan vervang ik het. Meestal gewoon uit het inkomen. Aangevuld uit de cash buffer indien nodig.

Afschrijvingen op dat soort dingen hou ik niet bij, daar zijn de bedragen te klein voor. En buiten de echt noodzakelijke dingen als een wasmachine, koelkast kan ik wel even wachten als iets stuk is.

De koelkast die ik nu vervang is inbouw, en dat is altijd wat duurder. Ik kies nu bewust voor Liebherr, en dan gaat het over 1500€, dus bijna 8€ per maand over die looptijd.

Met alles samen zou het me niet verwonderen dat ik aan 100€ kom per maand, zeker als je er wat kleiner spul bij telt.

Ik was me daar niet zo direct bewust van.

Als ik dit jaar nu ook de PC vervang is het dit jaar al 3600€ of 300€ pm.

Sony A7 iv en wat recycled glas

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 29-04 18:18

Ik neem aan dat je niet ieder jaar die pc vervangt. Dan is een apparaat van 3600 euro ook geen 300 euro per maand.Tommie12 schreef op woensdag 22 januari 2025 @ 07:58:

[...]

Als ik dit jaar nu ook de PC vervang is het dit jaar al 3600€ of 300€ pm.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

Nee, maar dat betekent dat ik de volgende 3 jaar niks mag vervangen om aan dat gemiddelde van 100€ te zitten.Rubbergrover1 schreef op woensdag 22 januari 2025 @ 08:01:

[...]

Ik neem aan dat je niet ieder jaar die pc vervangt. Dan is een apparaat van 3600 euro ook geen 300 euro per maand.

En eerlijk, als morgen mijn TV het begeeft zou ik nog blij zijn ook. Ik had graag een OLED, maar zo lang de huidige werkt blijft die hangen…

Toen ik de huidig kocht bestond OLED al, maar was nog enorm duur en dus….

Sony A7 iv en wat recycled glas

Mijn beeld is dat de gemiddelde levensduur afneemt. Eerst veroorzaakt doordat apparaten snel zuiniger werden en nieuwe snel terugverdiend werden qua energie, voorts ook doordat ik het idee heb dat de kwaliteit afneemt (met name bij witgoed als was/droog machines).Tommie12 schreef op dinsdag 21 januari 2025 @ 22:50:

Ik wil eens navragen hoe lang bij jullie een aantal van de duurdere huishoudtoestellen mee gaan om een idee te vormen wat je daar eigenlijk voor moet bugetteren.

Ik begin om het goede voorbeeld te geven.

Ik meld eerste het toestel, dan de leeftijd van wat ik nu heb, en dan hoe oud het vorige geworden is.

Koelkast 15 jaar, en wordt nu vervangen wegens versleten

TV: de huidige is 10 jaar oud, de vorige heeft het 15 jaar uit gehouden

Wasmachine: huidige 8 jaar vorige ook zoiets

Droogkast: huidige 6 jaar, vorige 8 jaar.

Oven: huidige 4 jaar, vorige 11 jaar

PC (all in one) : 8 jaar, vorige 6 jaar

Ik ben benieuwd

Je moet ook een beetje geluk hebben is mijn ervaring.

- DrayFIRE

- Registratie: Februari 2012

- Laatst online: 04-05 06:53

Ik heb een van de laatste 50" plasmaschermen, die hadden toen veruit de beste beeldkwaliteitTommie12 schreef op woensdag 22 januari 2025 @ 08:05:

[...]

Nee, maar dat betekent dat ik de volgende 3 jaar niks mag vervangen om aan dat gemiddelde van 100€ te zitten.

En eerlijk, als morgen mijn TV het begeeft zou ik nog blij zijn ook. Ik had graag een OLED, maar zo lang de huidige werkt blijft die hangen…

Toen ik de huidig kocht bestond OLED al, maar was nog enorm duur en dus….

Omdat mijn zonnepanelen afgelost zijn en ik 100% kan salderen, gaat deze er voor 01 januari 2027 nog niet uit. De schakelaar aan de zijkant van de televisie is kapot en de afstandsbediening al jaren kwijt, maar dat was vrij snel opgelost met de komst van een Google TV voor 25 euro.

Daarna is het stroomverbruik misschien wat gortig, komt toch neer op zo'n 350KWh per jaar. Maar ik zou niet weten wat een moderne TV doet, ik gok 250KWh (ik zou gelijk voor een grotere gaan).

Dan verdient hij zichzelf niet volledig terug met zo'n 30 euro op jaarbasis (er vanuitgaande dat de TV nooit aan staat als de zon schijnt, wat ook niet zo is). Maar vooruit, gunnen we onszelf misschien een keer wat

Ik zou dan dus eigenlijk in moeten stellen op een toestel van zo'n 700 euro maximaal met een verwachte levensduur van 15 jaar, dan is de televisie (nagenoeg) gratis als ik reken met een 0,30KWh prijs.

[ Voor 15% gewijzigd door DrayFIRE op 22-01-2025 08:47 ]

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

Ik vind dat je nu wel heel creatief aan het boekhouden bent.DrayFIRE schreef op woensdag 22 januari 2025 @ 08:41:

[...]

Ik heb een van de laatste 50" plasmaschermen, die hadden toen veruit de beste beeldkwaliteit

Omdat mijn zonnepanelen afgelost zijn en ik 100% kan salderen, gaat deze er voor 01 januari 2027 nog niet uit. De schakelaar aan de zijkant van de televisie is kapot en de afstandsbediening al jaren kwijt, maar dat was vrij snel opgelost met de komst van een Google TV voor 25 euro.

Daarna is het stroomverbruik misschien wat gortig, komt toch neer op zo'n 350KWh per jaar. Maar ik zou niet weten wat een moderne TV doet, ik gok 250KWh (ik zou gelijk voor een grotere gaan).

Dan verdient hij zichzelf niet volledig terug met zo'n 30 euro op jaarbasis (er vanuitgaande dat de TV nooit aan staat als de zon schijnt, wat ook niet zo is). Maar vooruit, gunnen we onszelf misschien een keer wat. Mooiste zou natuurlijk zijn als hij 01 januari 2027 ineens kapot blijkt, anders blijft hij waarschijnlijk nog wel staan.

Ik zou dan dus eigenlijk in moeten stellen op een toestel van zo'n 700 euro maximaal met een verwachte levensduur van 15 jaar, dan is de televisie (nagenoeg) gratis als ik reken met een 0,30KWh prijs.

Sony A7 iv en wat recycled glas

- Get!em

- Registratie: Maart 2004

- Niet online

Oh die ja!

:strip_icc():strip_exif()/u/109144/IMG_2440.jpg?f=community)

Koelkast (niet inbouw) goede energie zuinige, 20 jaar, erfstuk van oma, dit jaar weggegeven voor 3 blikken bier als bierkoelkast in een bierkeet. Geen vervanger voor. (weggegeven, omdat hij door een stroomuitval stonk naar verrottend vlees, anders had hij nog minimaal €50/100 opgebracht op MP)Tommie12 schreef op dinsdag 21 januari 2025 @ 22:50:

Ik wil eens navragen hoe lang bij jullie een aantal van de duurdere huishoudtoestellen mee gaan om een idee te vormen wat je daar eigenlijk voor moet bugetteren.

Ik begin om het goede voorbeeld te geven.

Ik meld eerste het toestel, dan de leeftijd van wat ik nu heb, en dan hoe oud het vorige geworden is.

Koelkast 15 jaar, en wordt nu vervangen wegens versleten

TV: de huidige is 10 jaar oud, de vorige heeft het 15 jaar uit gehouden

Wasmachine: huidige 8 jaar vorige ook zoiets

Droogkast: huidige 6 jaar, vorige 8 jaar.

Oven: huidige 4 jaar, vorige 11 jaar

PC (all in one) : 8 jaar, vorige 6 jaar

Ik ben benieuwd

Magnetron, 25 jaar oud nu, erfstuk van oma, functioneert nog steeds, vervangt nu magnetron functie van de inbouw combi

Magnetron/Oven combi (niet-inbouw): 7 jaar, is 6x verhuisd naar iedereen die hem tijdelijk nodig had, nu stuk.

Magnetron/oven combi (inbouw in huidig huis), 21 jaar oud, magnetronfunctie stuk.

Diepvrieskast Liebherr, tweedehands gekocht (15 jaar oud), functioneert, behalve de antifrost functie en zal nog wel jaren blijven hier.

Vrijstaande vaatwasser, Bosch silent, voor €100 op MP, is al 10 jaar oud, functioneert prima. In vorige huurhuis was er een inbouw die in 8 jaar tijd 2x stuk ging, op verhuurderskosten vervangen

Wasmachine, vorige 12 jaar, vervangen door nieuwe ivm grootte (kinderen erbij) en verslechterde wasfunctie. Functioneerde nog wel, verkocht op Marktplaats.

Droger, vorige, erfstuk van oma, via nicht naar mij toegekomen, 35 jaar oud. Functioneerde nog. Weggegeven.

Nieuwe wasmachine en droger staan er nu 5 jaar.

TV, veel pech mee. Afgelopen 20 jaar 4 TV's gehad, waarbij 3 binnen garantie nog gerepareerd zijn. Laatste toestel is hele paneel ook weer vervangen. Allemaal technische problemen met beeld (meest met achtergrond leds die kapot gaan of verbinding met de kabel-scherm). Ik zoek dan ook TV's met minimaal 5 jaar garantie. Los daarvan, het besturingssysteem begint bij nieuwe TVs de achilleshiel te worden. Huidige TV is van 2020 (en dus net gerepareerd), maar er draait Android TV 11 op (na handmatige upgrade, want tv werd geleverd met versie 9). Echte support dates voor Android TV zijn nergens genoemd, maar updates verwachten bij fabrikanten is zinloos, en Android TV is ondertussen vervangen door Google TV bij de nieuwere Tv's.

Soundsystem 2.1, pioneer (nu nog in gebruik op slaapkamer), 30 jaar oud, geluid is fantastisch, CD-speler werkt niet meer. Specifiek dit type van Pioneer gaan nog voro €150 op marktplaats (originele waarde was 500 gulden).

PC (nog een towerstation), gekocht voor fotobewerking, functioneert nog steeds, maar kan/mag niet naar windows 11, 10 jaar oud. Als W10 eol is (eind dit jaar) ga ik toch een unsupported upgrade proberen.

[ Voor 6% gewijzigd door Get!em op 22-01-2025 09:56 ]

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 29-04 18:18

Nou, eerlijker zou zijn om als je gemiddelde zonder PC op 100 euro zit, het gemiddelde met PC dan op bv 150 euro te zetten, als je er vanuit gaat dat dat ding 6 jaar mee gaat. In plaats van je PC er buiten te laten en dan creatief te boekhouden.Tommie12 schreef op woensdag 22 januari 2025 @ 08:05:

[...]

Nee, maar dat betekent dat ik de volgende 3 jaar niks mag vervangen om aan dat gemiddelde van 100€ te zitten.

- Kalentum

- Registratie: Juni 2004

- Laatst online: 23:39

:strip_icc():strip_exif()/u/116726/crop5e3ee297a8a03_cropped.jpeg?f=community)

Ik heb eens zitten kijken naar de afgelopen drie jaar en het blijkt dat ik ongeveer 200 euro gemiddeld per maand aan apparaten heb uitgegeven. Daar zit in een dure laptop, een dure tablet, een niet hele dure wasdroger en een desktop van 1500 euro, 2x een mobiele telefoon (bij elkaar ook iets van 500 euro)Tommie12 schreef op woensdag 22 januari 2025 @ 07:58:

[...]

Ik budgetteer ook niks formeel, maar als je alles bij elkaar telt loopt het toch op.

De koelkast die ik nu vervang is inbouw, en dat is altijd wat duurder. Ik kies nu bewust voor Liebherr, en dan gaat het over 1500€, dus bijna 8€ per maand over die looptijd.

Met alles samen zou het me niet verwonderen dat ik aan 100€ kom per maand, zeker als je er wat kleiner spul bij telt.

Ik was me daar niet zo direct bewust van.

Als ik dit jaar nu ook de PC vervang is het dit jaar al 3600€ of 300€ pm.

Ik vind het best veel eerlijk gezegd. Maar even in de gaten houden. Ik verwacht voor 2025 eigenlijk geen grote uitgaven op het gebied van apparaten.

- sebastiaan89

- Registratie: September 2011

- Laatst online: 04-05 15:53

Interessante vraag wel, heb eens al mijn apparaten op een rijtje gezet inclusief verwachtte levensduur en aanschafkosten als ik nu een nieuwe zou kopen (beste koop van consumentenbond, of budget optie van best buy guide)

Dan kom ik toch op een totaal van €900,- afschrijving per jaar (inclusief zonnepanelen, exclusief mobiliteit en gereedschap)

Dat is wel significant, en benadrukt maar weer eens dat lang doen met apparaten zich uitbetaald.

Nou zit dit bedrag ruim binnen de 1% woningwaarde reservering die ik per jaar doe voor vervangingen en onderhoud, maar het is toch wel eens goed om inzichtelijk te hebben.

Dan kom ik toch op een totaal van €900,- afschrijving per jaar (inclusief zonnepanelen, exclusief mobiliteit en gereedschap)

Dat is wel significant, en benadrukt maar weer eens dat lang doen met apparaten zich uitbetaald.

Nou zit dit bedrag ruim binnen de 1% woningwaarde reservering die ik per jaar doe voor vervangingen en onderhoud, maar het is toch wel eens goed om inzichtelijk te hebben.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

Ja, maar ik kijk liever naar het geheel, en dan denk ik dat het op lange termijn makkelijk boven de 100 gaat, en bv inclusief telefoons eerder naar de 200e gaat.Rubbergrover1 schreef op woensdag 22 januari 2025 @ 10:07:

[...]

Nou, eerlijker zou zijn om als je gemiddelde zonder PC op 100 euro zit, het gemiddelde met PC dan op bv 150 euro te zetten, als je er vanuit gaat dat dat ding 6 jaar mee gaat. In plaats van je PC er buiten te laten en dan creatief te boekhouden.

Sony A7 iv en wat recycled glas

- R.van.M

- Registratie: December 2009

- Laatst online: 02:35

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Voor mijn toekomstige budget heb ik rekening gehouden met afschrijving. Allereerst heb ik een schatting gemaakt van de kosten voor het inrichten van mijn huis. Deze kosten schrijf ik vervolgens over een periode van 15 jaar af, wat resulteert in een maandelijkse afschrijvingspost. Er zullen producten zijn die langer meegaan en andere wellicht korter. Het doel is ook niet om hier een perfect bedrag uit te krijgen maar wel een realistische kostenpost mee te nemen

Voor de auto volg ik een vergelijkbare aanpak, met als verschil dat deze over 10 jaar wordt afgeschreven.

Voor de auto volg ik een vergelijkbare aanpak, met als verschil dat deze over 10 jaar wordt afgeschreven.

Mijn ouders hebben recent hun oude Miele wasmachine en wasdroger vervangen. Ze waren bijna 30 jaar oud en werkten nog steeds... Opnieuw Miele genomen...

Zelf heb ik in de begintijd van mijn carrière een wasmachine gekocht van een budgetmerk. Na 4 jaar verkocht, wat een ergernis dat ding (gerammel en getik, een reparatie, etc.). Sindsdien koop ik alleen apparatuur van Bosch, Siemens of zelfs Miele, dat soort merken. En dat bevalt me een stuk beter. Niet de allerduurste uitvoeringen, maar de 'middelste' uitvoeringen zijn kwalitatief vaak ook al behoorlijk beter ook al hebben ze niet de nieuwste functies.

Onze huishoudelijke apparatuur is (zal ook de levensfase zijn, begin 30) een stuk nieuwer, tussen de 3 en 8 jaar allemaal schat ik. De komende jaren verwacht ik daar niets aan uit te geven. Ik ga niet specifiek zitten plannen wanneer ik dat moet vervangen. Als het stuk is...

Wel heb ik mezelf voorgekomen om af een toe juist een keer 'sneller' wat te kopen qua hardware om mee te hobbyen. Ik heb dat heel lang niet gedaan, kan echt tegen de uitgave aanhikken, zelfs als het maar 50 euro is. Heb er bijna een jaar over nagedacht om een kleine NUC te kopen als energiezuinig thuisservertje.. Uiteindelijk één van marktplaats gehaald (tsja) en dat had ik echt veel eerder moeten doen

Zelfde met bijv. de Apple TV die ik nu heb. Tijden tegenaan zitten hikken... Ook daar had ik veel eerder even wat geld aan moeten uitgeven.

Zelf heb ik in de begintijd van mijn carrière een wasmachine gekocht van een budgetmerk. Na 4 jaar verkocht, wat een ergernis dat ding (gerammel en getik, een reparatie, etc.). Sindsdien koop ik alleen apparatuur van Bosch, Siemens of zelfs Miele, dat soort merken. En dat bevalt me een stuk beter. Niet de allerduurste uitvoeringen, maar de 'middelste' uitvoeringen zijn kwalitatief vaak ook al behoorlijk beter ook al hebben ze niet de nieuwste functies.

Onze huishoudelijke apparatuur is (zal ook de levensfase zijn, begin 30) een stuk nieuwer, tussen de 3 en 8 jaar allemaal schat ik. De komende jaren verwacht ik daar niets aan uit te geven. Ik ga niet specifiek zitten plannen wanneer ik dat moet vervangen. Als het stuk is...

Wel heb ik mezelf voorgekomen om af een toe juist een keer 'sneller' wat te kopen qua hardware om mee te hobbyen. Ik heb dat heel lang niet gedaan, kan echt tegen de uitgave aanhikken, zelfs als het maar 50 euro is. Heb er bijna een jaar over nagedacht om een kleine NUC te kopen als energiezuinig thuisservertje.. Uiteindelijk één van marktplaats gehaald (tsja) en dat had ik echt veel eerder moeten doen

Zelfde met bijv. de Apple TV die ik nu heb. Tijden tegenaan zitten hikken... Ook daar had ik veel eerder even wat geld aan moeten uitgeven.

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

In een ver verleden heb ik ook wel eens gerekend aan afschrijvingsduur van mijn inventaris en benodigde voorziening om te vervangen. Maar omdat de werkelijke levensduur zich niet houdt aan mijn inschattingen, kan ik er in de praktijk niet zo veel mee. Het komt er op neer dat ik niet koop om te kopen, maar wanneer ik iets koop ik een goed apparaat koop waar ik lang plezier van heb. Die levenshouding stuurt mijn gedrag meer dan een €/mnd-bedrag.

Het spijt me zeer om er toch op terug te komen maar er is naar mijn mening wel degelijk een interessante onderliggende kwestie. Wij mensen zijn van nature biased en irrationeel, om optimale beslissingen te nemen is het belangrijk daarvan bewust te zijn.Requiem19 schreef op dinsdag 21 januari 2025 @ 22:38:

Ik vind het ondertussen allemaal prima en neem nog een slokje van mijn leveraged single malt.

Terug naar interessantere zaken bitte :-).

Als voorbeeld; de drempel om beleggingen te verkopen is veel groter dan om de inleg in beleggingen stop te zetten voor een periode. En; de drempel om een lening (of hypotheek) te nemen is veel groter dan om een hypotheek niet of minder af te lossen.

Daar zijn rationele redenen voor; bijvoobeeld afsluitkosten/verkoopkosten, recht op HRA, etc. Niet rationeel is de calvinistische "lenen is slecht tenzij voor woning".

Het punt is en blijft dat het een zinloze stelling is. Maar net zo zinloos als de stelling "beleggen met geleend geld" in het algemeen.The Third Man schreef op dinsdag 21 januari 2025 @ 22:21:

Met andere woorden: investeer je terwijl je nog een schuld hebt, is dat investereen 'beleggen met geleend geld' cq 'leverage'. Dat klopt dus niet. Ergens nog in het krijt staan raakt niet de geldstroom die je los daarvan inzet voor een investering.

Euro's hebben geen geheugen, er zit vanuit LTV/leverage echt geen enkel verschil tussen:The Third Man schreef op dinsdag 21 januari 2025 @ 18:33:

Juist, bij aantrekken. Als je in je huis zit en je hebt toen je het kocht een hypotheek genomen, dan is toen de financiering aangetrokken. Geld wat je later eventueel kan gebruiken voor extra aflossen, vakantie, auto, of dus investeren trek je niet extra aan.

- Hypotheek afsluiten op afgeloste woning om te beleggen

- Beleggingen niet verkopen en een hypotheek afsluiten om een woning te kopen

[ Voor 34% gewijzigd door assje op 22-01-2025 11:44 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- sebastiaan89

- Registratie: September 2011

- Laatst online: 04-05 15:53

Eens zo sta ik er uiteindelijk ook wel in, maar aangezien je dan dus heel wisselende uitgaven hebt heeft dit soms best wel impact op het budget. Het ene jaar positief, het andere negatief. Dan is het voor mij in ieder geval wel lekker om er een realistisch bedrag voor in het budget te hebben staan. Wetende dat het niet klopt, maar dat geeft wel een betere inschatting of hier nu inflatie plaats vind of regulier onderhoud.Highland schreef op woensdag 22 januari 2025 @ 10:57:

In een ver verleden heb ik ook wel eens gerekend aan afschrijvingsduur van mijn inventaris en benodigde voorziening om te vervangen. Maar omdat de werkelijke levensduur zich niet houdt aan mijn inschattingen, kan ik er in de praktijk niet zo veel mee. Het komt er op neer dat ik niet koop om te kopen, maar wanneer ik iets koop ik een goed apparaat koop waar ik lang plezier van heb. Die levenshouding stuurt mijn gedrag meer dan een €/mnd-bedrag.

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 27-04 11:08

Ja, dat voor jezelf opschrijven is nuttig, al was het maar omdat een idee hebben altijd beter is dan geen idee hebben.Rubbergrover1 schreef op woensdag 22 januari 2025 @ 05:13:

Nou, ik kan mij voorstellen dat als je alles bij elkaar bent het best nog wel eens op kan lopen. En een "verborgen" 5% aan uitgaven waar je rekening mee moet houden is toch wel een punt als je die in je budget vergeet.

Wat niet nuttig is is in dit topic posten dat je in een Ford Model T rijdt die je van je over-over-overgrootvader geërfd hebt die inmiddels zijn 100-jarige bestaan viert, want daar kan de rest niet zoveel mee. Wel interessant voor een auto-topic.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 27-04 11:08

Hoe weet je nou dat je er lang plezier van gaat hebben als de levensduur zich niet houdt aan je inschattingen? Klopt iets niet, toch?Highland schreef op woensdag 22 januari 2025 @ 10:57:

In een ver verleden heb ik ook wel eens gerekend aan afschrijvingsduur van mijn inventaris en benodigde voorziening om te vervangen. Maar omdat de werkelijke levensduur zich niet houdt aan mijn inschattingen, kan ik er in de praktijk niet zo veel mee. Het komt er op neer dat ik niet koop om te kopen, maar wanneer ik iets koop ik een goed apparaat koop waar ik lang plezier van heb. Die levenshouding stuurt mijn gedrag meer dan een €/mnd-bedrag.

Je kunt het nog altijd omdraaien: als je dat mooie apparaat koopt kun je opschrijven hoeveel het kostte. Als het vervangen wordt kun je uitrekenen hoeveel het je over de hele levensduur gekost heeft. Bij de meeste dingen zal dit bedrag erg meevallen, maar het gaat om 1) hoeveel je eigenlijk van die dingen hebt (want het tikt aan) en 2) bij welke dingen het niet meevalt, omdat ze veel duurder zijn dan de rest of omdat je het zelf sneller vervangt dan gemiddeld (denk bij een PC bijvoorbeeld aan upgrades).

Ik laat me niet sturen door wat ik per maand kwijt ben aan afschrijvingen, dan krijg je een kruideniersmentaliteit waarbij je bij wijze van nog 6 maanden door blijft trappen op kapotte schoenen "want in mijn Excel staat dat ze pas volgend jaar vervangen mogen worden". Maar ik wil wel weten wat de afschrijvingen zijn, anders krijg je het omgekeerde effect dat grote uitgaven als vervelend ervaren worden omdat ze een hap uit het budget nemen. Dan reken je jezelf net zo goed rijk met hoeveel je aan het sparen bent.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 29-04 18:18

Dat je niet zoveel kunt met een bepaalde afschrijvingsduur of voorziening om te vervangen betekent niet dat je er geen rekening mee zou moeten houden. Dat is een beetje het punt. Ik heb ook geen idee wanneer ik apparaat X zal (moeten) vervangen. Maar een grove stelregel dat een apparaat bv. 10 euro per maand 'kost' maakt wel dat je in elk geval er rekening mee houdt dat dingen zo af en toe vervangen moeten worden. Wel handig om rekening mee te houden als je 'later' een bepaald maandbedrag denkt nodig te hebben.Highland schreef op woensdag 22 januari 2025 @ 10:57:

In een ver verleden heb ik ook wel eens gerekend aan afschrijvingsduur van mijn inventaris en benodigde voorziening om te vervangen. Maar omdat de werkelijke levensduur zich niet houdt aan mijn inschattingen, kan ik er in de praktijk niet zo veel mee. Het komt er op neer dat ik niet koop om te kopen, maar wanneer ik iets koop ik een goed apparaat koop waar ik lang plezier van heb. Die levenshouding stuurt mijn gedrag meer dan een €/mnd-bedrag.

Maar ik hou meer rekening met grote uitgaven die er vermoedelijk nog aan komen. Ik denk dat we bv nog twee keer een andere auto zullen kopen. En dat er wel eens een andere keuken zou 'moeten' komen. Dat ga ik niet in een maandbedrag verwerken, maar dat zijn wel kostenposten waarvoor ik bovenop mijn normale FO budget genoeg geld wil overhouden.

MneoreJ schreef op woensdag 22 januari 2025 @ 11:41:

[...]

Hoe weet je nou dat je er lang plezier van gaat hebben als de levensduur zich niet houdt aan je inschattingen? Klopt iets niet, toch?

- rube

- Registratie: Juni 2006

- Laatst online: 23:04

Herkenbaar. Het maakt wel dat ik ook na lange tijd nog wel heeeeel erg blij ben met sommige zaken.JanHenk schreef op woensdag 22 januari 2025 @ 10:48:

Wel heb ik mezelf voorgekomen om af een toe juist een keer 'sneller' wat te kopen qua hardware om mee te hobbyen. Ik heb dat heel lang niet gedaan, kan echt tegen de uitgave aanhikken, zelfs als het maar 50 euro is. Heb er bijna een jaar over nagedacht om een kleine NUC te kopen als energiezuinig thuisservertje.. Uiteindelijk één van marktplaats gehaald (tsja) en dat had ik echt veel eerder moeten doen

Zelfde met bijv. de Apple TV die ik nu heb. Tijden tegenaan zitten hikken... Ook daar had ik veel eerder even wat geld aan moeten uitgeven.

Maar we zitten inmiddels in een situatie dat tijd, comfort veel belangrijker zijn geworden dan een aankoop extreem lang uitstellen en/of perse van marktplaats moeten kopen.

Overigens doen we dat laatste nog steeds ( als dat redelijk is). Maar de "balans" in keuzes hierin is een stuk anders dan een aantal jaar geleden.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 22:50

Ooh, dat doe ik ook.rube schreef op woensdag 22 januari 2025 @ 12:40:

[...]

Herkenbaar. Het maakt wel dat ik ook na lange tijd nog wel heeeeel erg blij ben met sommige zaken.

Maar we zitten inmiddels in een situatie dat tijd, comfort veel belangrijker zijn geworden dan een aankoop extreem lang uitstellen en/of perse van marktplaats moeten kopen.

Overigens doen we dat laatste nog steeds ( als dat redelijk is). Maar de "balans" in keuzes hierin is een stuk anders dan een aantal jaar geleden.

Een koelkast of een TV zal ik niet snel tweedehands kopen, maar mijn camera en lenzen zijn allemaal 2dehands. Ik loop gewoon een jaar of 3-4 achter en dat spaart wel wat.

Ook mijn versterker en speakers heb ik zo gekocht en dan kan je gewoon veel meer krijgen dan als je die dingen nieuw koopt.

Sony A7 iv en wat recycled glas

- tuinïnen

- Registratie: September 2007

- Laatst online: 23:45

Eventus stultorum magister

:strip_icc():strip_exif()/u/234131/doc2.jpg?f=community)

Hier gewoon een cashbuffer die hier voor wordt aangesproken. Indien nodig wordt het vervangen, wel zo min mogelijk en goed is goed. Valt het met een kleine handeling zelf te repareren dan heeft dat de voorkeur (laatst nog de wasmachine een onderdeel vervangen. Onhandig als ik ben ben ik nu zo trots als een hond met zeven staarten iedere keer dat het deurtje werkt )

Het voordeel van FO of de weg ernaartoe is dat er financieel altijd wel ruimte is door een positieve balans tussen inkomsten en uitgaven, buffer en investeringen die liquide te maken zijn. Hierdoor is een oplossing binnen handbereik, dit in tegenstelling tot het leven van salaris naar salaris. In het ergste geval moet nu de investeringsstroom even iets minderen (met tegenzin).

--

Hoewel ik het al 10 keer heb gelezen weer begonnen aan The richest man in Babylon. De confirmation bias is groot hier

Simpel, maar het gaat nooit vervelen:

Het voordeel van FO of de weg ernaartoe is dat er financieel altijd wel ruimte is door een positieve balans tussen inkomsten en uitgaven, buffer en investeringen die liquide te maken zijn. Hierdoor is een oplossing binnen handbereik, dit in tegenstelling tot het leven van salaris naar salaris. In het ergste geval moet nu de investeringsstroom even iets minderen (met tegenzin).

--

Hoewel ik het al 10 keer heb gelezen weer begonnen aan The richest man in Babylon. De confirmation bias is groot hier

Simpel, maar het gaat nooit vervelen:

"The gold we may retain from our earnings is but the start. The earnings it will make shall build our fortunes. Learn to make your treasure work for you. Make it your slave. Make its children and its children’s children work for you.

Put each coin to work so that it may reproduce its kind even as the flocks of the field and help bring to you more income, a stream of wealth that will flow constantly into your purse."

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:58

Ok, maar de stelling ging hierover:assje schreef op woensdag 22 januari 2025 @ 10:59:

[...]

Het spijt me zeer om er toch op terug te komen maar er is naar mijn mening wel degelijk een interessante onderliggende kwestie. Wij mensen zijn van nature biased en irrationeel, om optimale beslissingen te nemen is het belangrijk daarvan bewust te zijn.

Dus ik denk dat we het eens zijn dat het niet heel veel toevoegt om hier verder over te discussiëren.Het punt is en blijft dat het een zinloze stelling is. Maar net zo zinloos als de stelling "beleggen met geleend geld" in het algemeen.

In het algemeen wil in ik ieder geval wel zeggen dat het mij opvalt hoe graag mensen zaken platslaan/versimpelen. Het gevolg is dat zo'n post goed resoneert en veel like-jes krijgt. Want men begrijpt het eenvoudige verhaal. De realiteit is vaak complexer, maar er lijkt weinig zin te zijn om daarin te verdiepen.

Ik ga in ieder geval een volgende keer geen tijd meer steken in dit soort discussies, want uiteindelijk zie ik aan de reacties dat een TL:DR post niet of half gelezen wordt en men 2 posts later een vraag stelt die al lang beargumenteerd beantwoord is.

Dus ik ga toch maar weer lekker die leveraged (*dit is een grapje) single malt erbij pakken en wat anders doen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 29-04 18:18

Ik merk juist dat voor veel spullen tegenwoordig de prijs van tweedehands vaak niet meer zo extreem veel lager is dan van nieuw. Je moet net geluk hebben dat je ergens tegenaan loopt. Maar meestal zijn er zoveel belangstellenden dat dit de prijs opdrijft. Zeker als je de risicos, het ongemak en de veroudering meerekent, gaat mijn keus toch snel naar nieuw.Tommie12 schreef op woensdag 22 januari 2025 @ 12:51:

[...]

Ooh, dat doe ik ook.

Een koelkast of een TV zal ik niet snel tweedehands kopen, maar mijn camera en lenzen zijn allemaal 2dehands. Ik loop gewoon een jaar of 3-4 achter en dat spaart wel wat.

Ook mijn versterker en speakers heb ik zo gekocht en dan kan je gewoon veel meer krijgen dan als je die dingen nieuw koopt.

- The Third Man

- Registratie: September 2001

- Laatst online: 00:15

The Third Jellyfish

Heb nu al zo vaak halfgare meuk overgekocht, vaak op Marktplaats of de kringloop maar zelfs op Tweakers V&A, dat ik er klaar mee ben nog het risico te lopen. Ik neem nu alleen nog tweedehands spullen van kennissen of familie over, meubels over door samenwonen, inboedel uit erfenis, dat soort zaken.Rubbergrover1 schreef op woensdag 22 januari 2025 @ 17:13:

[...]

Ik merk juist dat voor veel spullen tegenwoordig de prijs van tweedehands vaak niet meer zo extreem veel lager is dan van nieuw. Je moet net geluk hebben dat je ergens tegenaan loopt. Maar meestal zijn er zoveel belangstellenden dat dit de prijs opdrijft. Zeker als je de risicos, het ongemak en de veroudering meerekent, gaat mijn keus toch snel naar nieuw.

- Simpel78

- Registratie: Januari 2007

- Laatst online: 23:56