Hielko schreef op maandag 20 april 2020 @ 18:21:

[...]

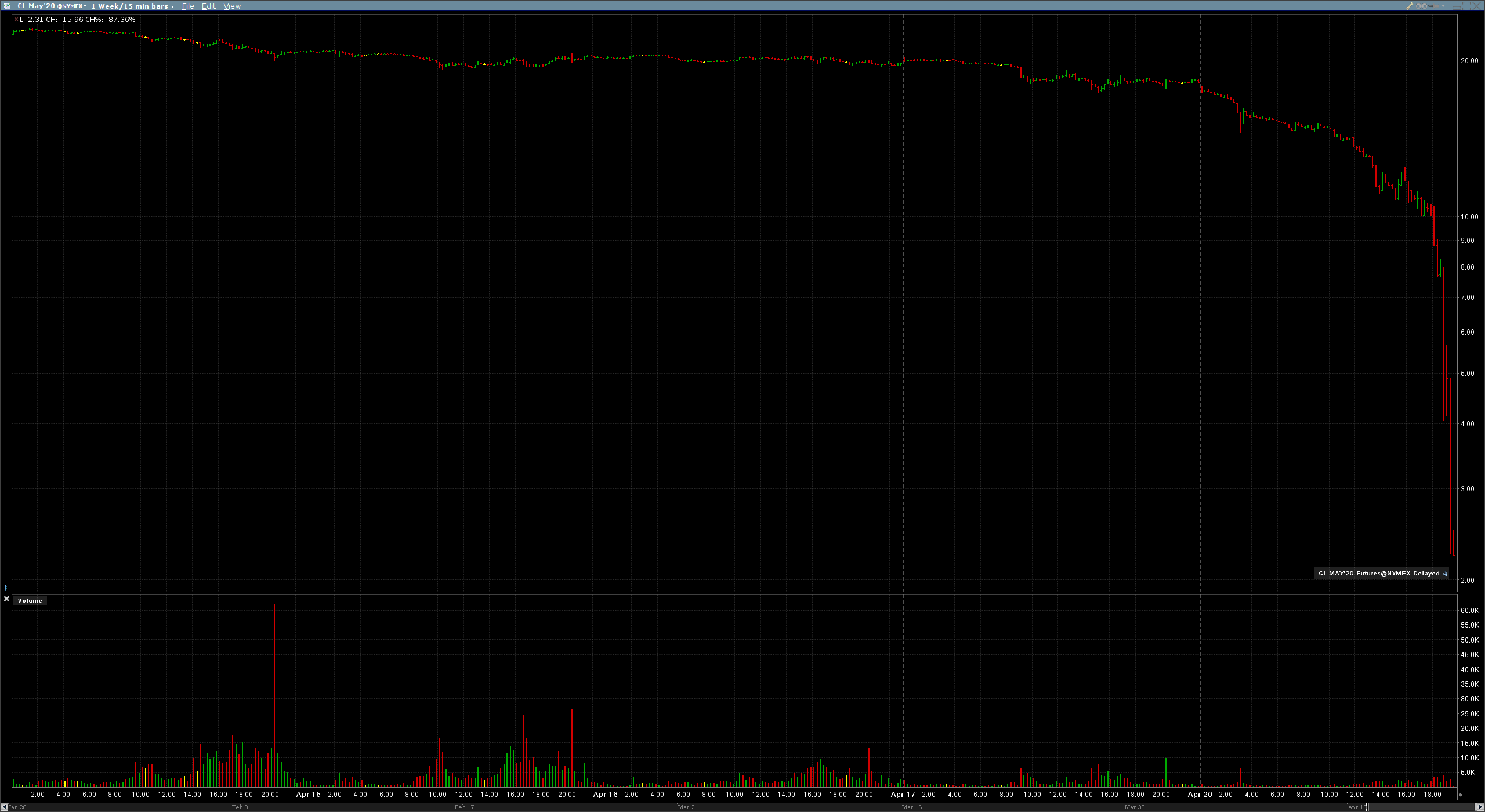

Als je nu olie koopt en dat in mei laat leveren kost je dat $10/barrel. Koop je olie en laat je dat in juni leveren kost je dat $23/barrel. Het allerbelangrijkste om te realiseren is dat als je wilt speculeren op de prijs van olie omdat je denkt dat het omhoog gaat: zolang het minder dan 130% omhoog in die periode maak je verlies!

Thanks, zo begreep ik het ook: En inderdaad wat er in toekomst gebeurd is onduidelijk, maar als tzt niks verbeterd en de supply nog voller zit heb je dus risico dat je juni future tegen de datum van volgende roll ook weer 10$ is en je July 23$ dollar is. Dus heb je weer dat verlies.

In geval van USO, gaan ze 5mei over van June naar July contracten, daar zit nu ~5$ tussen, maar eventueel tzt bijvoorbeeld 10-15$. Dat is dus zo dus enorm risico/verlies op 18$ dollar de barrel. Want zolang er geen netto vraag bij komt, verschuiven als het ware de as onder de optie futures prijs in plaatst dat we langs de lijn 'klimmen'. En gebeurd het de volgende roll weer.

Beetje brak uitgelegd denk ik, maar bedoel: de komende maanden blijft bij wijze van spreken de opbouw

m1: 15$

m2: 25$

m3: 30$

En dat schuift mee, ipv dat we na 1 maand komen op:

m1: 25$

m2: 30$

m3: 32$

Het is dus niet te voorspellen wanneer de vraag toe neemt, maar als je 2 x zo'n slechte roll mee maakt, dan ben je er wel klaar mee.

Dus zolang die opbouw zo steil is in de futures, is er dus groot risico in een fonds als USO. Het enige voordeel is dat ze 2 weken rollen van te voren: dus Mei hadden ze al voor June gewisseld op 7-13 April (dus die drop van vandaag heb je niet meegemaakt), dus je zit in iets minder stijl stuk op de curve maar hoe dan ook, 50 of 130%, blijft lastig.

(En USO gaat 20% nu twee maanden vooruit doen ipv 1 maand, maar probleem en risico blijft).

Uit de WisdomTree bijsluiter:

The contracts being purchased may be more expensive than the contracts being sold which would cause an investor in commodity futures to make an additional loss. This market trend is known as 'contango'. Alternatively the contracts being purchased may be cheaper than the ones being sold which would result in an additional gain, known as 'backwardation'. This price difference is commonly referred to as "roll yield". As the roll yield is incorporated into the calculation of the value of the Index, it may therefore have a positive or negative impact on the value of the Index depending on whether there is contango or backwardation. The ETC will also be affected as its value is based upon the value of the Index.

:strip_icc():strip_exif()/u/656539/gyro3.jpg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

/u/88312/f18_2.png?f=community)

/u/122874/crop5e26d7a209cd1_cropped.png?f=community)

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

:strip_icc():strip_exif()/u/81921/back_front_s_small.jpg?f=community)

/u/550334/Hearmeroar%2520small.png?f=community)

/u/762439/crop5f29314a6a8e5_cropped.png?f=community)

:strip_exif()/u/52705/233496.gif?f=community)

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

{kind=link}

{kind=link}