Dat zegt hij niet. Hij vertelt alleen hoeveel geld het had kunnen besparen in de dot com crash en de crisis van 2008.OosterF schreef op woensdag 18 maart 2020 @ 08:55:

[...]

Wanneer zou je volgens Mladjenovic weer in moeten stappen nadat je trailing stop is aangetikt? Dat is namelijk het cruciale punt waarom bij 'buy and hold' aangeraden wordt om de rit uit te zitten. Tien procent is namelijk een erg arbitraire grens terwijl 'bezien of de markt niet crasht' mij juist lastig te kwantificeren lijkt.

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

Waarom nou 59,99?Verwijderd schreef op woensdag 18 maart 2020 @ 10:11:

Toch maar een limit order VWRL op 59,99 ingezet. Wel jammer van de servicekosten ondanks kernselectie. Zal wel zijn omdat ik deze maand al verkocht heb.

Ik begrijp best dat het aantrekkelijk lijkt om net onder/boven een rond getal een aankoop te doen, in de hoop dat er meer zijn die dat doen en er een steun ontstaat.

Maar VWRL is juist een fonds met een heleboel andere fondsen als onderliggende waarde, die ook allemaal een koers hanteren.

In vino veritas, in aqua sanitas

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 19:23

Die volatiliteit en onzekerheid wordt natuurlijk extra gevoed door dit handelsgedrag. Niet dat dat verkeerd is of zo, maar het geeft wel aan dat een dag met een beursstijging of -daling in deze tijden helemaal niets zegt over hoe het werkelijke beurssentiment is.Metro2002 schreef op woensdag 18 maart 2020 @ 10:19:

Die volatiliteit is wel prettig moet ik zeggen, nog nooit zo snel zo veel verdiend op de beurs

Maar het is momenteel wel instappen en een paar uur later direct weer uitstappen, ik heb geen idee wat de beurs gaat doen over een paar dagen of weken. Kan best zijn dat we in een recessie belanden.

Maar dat de beurs flink omlaag gaat lijkt mij logisch. En ook eigenlijk niet verkeerd. Als je bedenkt dat bv de S&P500 in 4 jaar met 2/3 gestegen is, dat is toch een belachelijk hoge waardestijging? Die kan op dit moment nog 20% dalen voordat je onder de stand van 4 jaar geleden komt. In een situatie als waarin we nu zitten lijkt me het helemaal niet gek dat de koersen dus nog heel wat meer zullen kelderen.

En ja, grote kans dat we weer in een recessie belanden. Alsof dat zo dramatisch is... Als een half procentje groei omslaat in een half procentje krimp, dan vind ik dat niet iets om dramatisch over te doen. Doet het natuurlijk wel altijd goed in het nieuws en in de krantenkoppen.

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Ik ben eigenlijk wel benieuwd hoe iedereen zijn/haar portefuille er uit ziet. Dus niet perse inhoud qua bedrijven maar meer de opbouw:

- Aandelen

- ETF's

- Grondstoffen

- Cash

- Obligaties

- Cryptocurrencies

- etc

Voor mij op dit moment 80 procent aandelen, 20 procent cash. Ik ben net begonnen met het opbouwen van mijn portefuille. Komende week komt er een bonus aan en zal ik gaan uitbreiden, of dit buiten de 2 genoemde opties gaat zijn dat denk ik niet.

- Aandelen

- ETF's

- Grondstoffen

- Cash

- Obligaties

- Cryptocurrencies

- etc

Voor mij op dit moment 80 procent aandelen, 20 procent cash. Ik ben net begonnen met het opbouwen van mijn portefuille. Komende week komt er een bonus aan en zal ik gaan uitbreiden, of dit buiten de 2 genoemde opties gaat zijn dat denk ik niet.

- Waxina

- Registratie: Oktober 2009

- Laatst online: 21-11-2024

80% aandelen is een erg grote portie, las ik in 'investing for dummies'Vincentsmit11 schreef op woensdag 18 maart 2020 @ 10:41:

Ik ben eigenlijk wel benieuwd hoe iedereen zijn/haar portefuille er uit ziet. Dus niet perse inhoud qua bedrijven maar meer de opbouw:

- Aandelen

- ETF's

- Grondstoffen

- Cash

- Obligaties

- Cryptocurrencies

- etc

Voor mij op dit moment 80 procent aandelen, 20 procent cash. Ik ben net begonnen met het opbouwen van mijn portefuille. Komende week komt er een bonus aan en zal ik gaan uitbreiden, of dit buiten de 2 genoemde opties gaat zijn dat denk ik niet.

Het is schijnbaar inderdaad goed om ook te investeren in een obligaties, edele metalen, depositosparen, grondstoffen, vastgoed er cetera.

Ben inderdaad benieuwd welke percentages men hier aanhoudt.

Ik zit nu nog voor 90% in cash en 10% in ETF's. Maar wil naar ongeveer 40% ETF's, 30% cash en 30% obligaties.

Tja, achteraf zou ik daar nu ook een boek over kunnen volschrijvenWaxina schreef op woensdag 18 maart 2020 @ 10:28:

[...]

Dat zegt hij niet. Hij vertelt alleen hoeveel geld het had kunnen besparen in de dot com crash en de crisis van 2008.

Ik verwacht dat hij rekent door op 10% na de top in 2000 en 2008 uit te stappen om vervolgens op het absolute dal weer in te stappen. Dan bespaar je inderdaad een leuk bedrag afhankelijk van je inleg. Dit instapmoment is achteraf makkelijk vast te stellen, maar tijdens een beurscrash juist erg lastig te bepalen. Vandaar dat veel wordt geadviseerd om gewoon maandelijks door te beleggen.

- Saven

- Registratie: December 2006

- Laatst online: 09-05 18:13

Administrator

/u/199524/axva.png?f=community)

Cash vind ik altijd een beetje een moeilijke. Want hoeveel % van je spaarrekening beschouw je als vrij kapitaal voor investeringen?Vincentsmit11 schreef op woensdag 18 maart 2020 @ 10:41:

Ik ben eigenlijk wel benieuwd hoe iedereen zijn/haar portefuille er uit ziet. Dus niet perse inhoud qua bedrijven maar meer de opbouw:

- Aandelen

- ETF's

- Grondstoffen

- Cash

- Obligaties

- Cryptocurrencies

- etc

Voor mij op dit moment 80 procent aandelen, 20 procent cash. Ik ben net begonnen met het opbouwen van mijn portefuille. Komende week komt er een bonus aan en zal ik gaan uitbreiden, of dit buiten de 2 genoemde opties gaat zijn dat denk ik niet.

Voor mij is het iig 20% aandelen en 80% ETF. Crypto brand ik mijn handen niet aan. Obligaties moet ik wat meer onderzoek naar doen, lijkt wat stabieler (maar lager) rendement te geven. Maar ben een beginner

- manusjevanalles

- Registratie: Januari 2009

- Laatst online: 23:51

Ik zit op een aantal aandelen short, expiratiedatum aanstaande vrijdag. Meestal koop ik ze terug voor de expiratiedatum, maar nu niet gezien de lage koersen. Weet iemand wat er gebeurt als ik ze niet terugkoop voor vrijdag? Heb calls verkocht, uitoefenprijs ligt ruim boven marktwaarde van het aandeel (out of money). Ik gebruik DeGiro.

[ Voor 3% gewijzigd door manusjevanalles op 18-03-2020 11:08 ]

☀️ 6440 Wp zuid | 🌡️ Stiebel Eltron WPL 15 ACS, HM Trend | Home Assistant

Wat is de definitie van cash geld, is dat incl spaarrekening en buffer of puur het cash geld dat op je beleggingsrekening staat? En cash in percentages uitdrukken vind ik altijd wat vreemd, dat wil je eerder in absolute getallen zien. Immers 20% cash met een totaal vermogen van 100k is een gezonde buffer, 20% cash met een totaal vermogen van 10k is veel te weinig en met een totaal vermogen van een paar miljoen is 20% cash misschien wel weer onnodig veel.

En wat is de definitie van grondstoffen, geld dat ook voor ETF's die in de grondstoffen industrie zitten zoals goudmijnen of valt dat weer onder ETF's?

En wat is de definitie van grondstoffen, geld dat ook voor ETF's die in de grondstoffen industrie zitten zoals goudmijnen of valt dat weer onder ETF's?

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- TheDukemaster

- Registratie: Mei 2004

- Laatst online: 31-01 18:34

Weet niet of je de groei verwachting voor China hebt gevolgd? Waar analisten er eerst vanuit gingen dat de economie een knauw had gekregen van zo'n 5%(de verwachting was 1,5% tot 2% groei in plaats van de gebruikelijk 6,5% tot 7%) heeft Goldman de verwachting inmiddels bijgesteld naar 9% krimp. Nu is dat pas één kwartaal, alleen met de rest van de wereld wat nu worstelt met Corona en de klap die de Chinese export daarop krijgt kun je er van uitgaan dat de klap op jaarbasis meer dan 5% zal zijn.Rubbergrover1 schreef op woensdag 18 maart 2020 @ 10:35:

[...]

Die volatiliteit en onzekerheid wordt natuurlijk extra gevoed door dit handelsgedrag. Niet dat dat verkeerd is of zo, maar het geeft wel aan dat een dag met een beursstijging of -daling in deze tijden helemaal niets zegt over hoe het werkelijke beurssentiment is.

Maar dat de beurs flink omlaag gaat lijkt mij logisch. En ook eigenlijk niet verkeerd. Als je bedenkt dat bv de S&P500 in 4 jaar met 2/3 gestegen is, dat is toch een belachelijk hoge waardestijging? Die kan op dit moment nog 20% dalen voordat je onder de stand van 4 jaar geleden komt. In een situatie als waarin we nu zitten lijkt me het helemaal niet gek dat de koersen dus nog heel wat meer zullen kelderen.

En ja, grote kans dat we weer in een recessie belanden. Alsof dat zo dramatisch is... Als een half procentje groei omslaat in een half procentje krimp, dan vind ik dat niet iets om dramatisch over te doen. Doet het natuurlijk wel altijd goed in het nieuws en in de krantenkoppen.

Natuurlijk was er in China sprake van een complete lockdown en zijn er overal een hoop steunmaatregelen aangekondigd, maar ik vrees dat de gootste klappen nog moeten komen en de economische schade groter wordt dan verwacht.

Verwijderd

Vaak de ETF belegt alles in aandelen maar dan heel verspreid. Je zou je overige 20% in cash moeten doen of obligaties als je veiliger wilt spelen (of je volaliteit dempen)Saven schreef op woensdag 18 maart 2020 @ 10:54:

[...]

Cash vind ik altijd een beetje een moeilijke. Want hoeveel % van je spaarrekening beschouw je als vrij kapitaal voor investeringen?

Voor mij is het iig 20% aandelen en 80% ETF. Crypto brand ik mijn handen niet aan. Obligaties moet ik wat meer onderzoek naar doen, lijkt wat stabieler (maar lager) rendement te geven. Maar ben een beginnerWil vooral beleggen voor m'n pensioen, dus zoek minder risico op.

China deed de lock down van wuhan en andere steden vrij snel en ik denk ze recoveren wel. Daarentegen ben ik wel benieuwd of Europa gaat redden, ik hoop voor het beste natuurlijk.TheDukemaster schreef op woensdag 18 maart 2020 @ 11:04:

[...]

Weet niet of je de groei verwachting voor China hebt gevolgd? Waar analisten er eerst vanuit gingen dat de economie een knauw had gekregen van zo'n 5%(de verwachting was 1,5% tot 2% groei in plaats van de gebruikelijk 6,5% tot 7%) heeft Goldman de verwachting inmiddels bijgesteld naar 9% krimp. Nu is dat pas één kwartaal, alleen met de rest van de wereld wat nu worstelt met Corona en de klap die de Chinese export daarop krijgt kun je er van uitgaan dat de klap op jaarbasis meer dan 5% zal zijn.

Natuurlijk was er in China sprake van een complete lockdown en zijn er overal een hoop steunmaatregelen aangekondigd, maar ik vrees dat de gootste klappen nog moeten komen en de economische schade groter wordt dan verwacht.

90% cash en 10% ETF levert bijna geen rendement op - zelfs 60% cash en 40% ETF. Cash groeit niet mee met inflatie. Ik denk als je goed kijkt naar je uitgaves en kosten en dan kijkt wat kan ik beleggen (naast een noodpotje om te overleven voor 1 jaar (12x je kosten), dan kan je wel wat rendement pakken. Algemeen ETF is vrij safe op langere termijn van 15-25 jaar.Waxina schreef op woensdag 18 maart 2020 @ 10:49:

[...]

80% aandelen is een erg grote portie, las ik in 'investing for dummies'

Het is schijnbaar inderdaad goed om ook te investeren in een obligaties, edele metalen, depositosparen, grondstoffen, vastgoed er cetera.

Ben inderdaad benieuwd welke percentages men hier aanhoudt.

Ik zit nu nog voor 90% in cash en 10% in ETF's. Maar wil naar ongeveer 40% ETF's, 30% cash en 30% obligaties.

[ Voor 62% gewijzigd door Verwijderd op 18-03-2020 11:08 ]

- Thompson

- Registratie: Juli 2009

- Laatst online: 21:46

Beeromaniac

Ik ben pas net aan het instappen, sinds vandaag zit ik op ongeveer 90% cash en 10% ETF.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 10:41:

Ik ben eigenlijk wel benieuwd hoe iedereen zijn/haar portefuille er uit ziet. Dus niet perse inhoud qua bedrijven maar meer de opbouw:

Ik ga komende 4 weken gestaag richting 30% cash en 70% ETF.

Plan is om het daar vervolgens ook lange termijn (lees; 20 jaar) op te houden.

Beeromaniac

Verwijderd

Je hebt ongedekte calls geschreven en die zijn (nu) out-of-the-money? Dan worden ze natuurlijk niet uitgeoefend en gebeurt er niets (en mag je de premie houden). Mochten ze toch nog in-the-money komen en je hebt de onderliggende stukken niet, dan wikkelt je broker dat voor je af na beurs op vrijdag en krijg je vanzelf rekening (nou ja, het geld en de provisie wordt dan afgeboekt).manusjevanalles schreef op woensdag 18 maart 2020 @ 11:01:

Ik zit op een aantal aandelen short, expiratiedatum aanstaande vrijdag. Meestal koop ik ze terug voor de expiratiedatum, maar nu niet gezien de lage koersen. Weet iemand wat er gebeurt als ik ze niet terugkoop voor vrijdag? Heb calls verkocht, uitoefenprijs ligt ruim boven marktwaarde van het aandeel (out of money)

- Waxina

- Registratie: Oktober 2009

- Laatst online: 21-11-2024

Nee je hebt ook ETF's in graan, edele metalen en vastgoed. Dat hoort dan niet onder aandelen. Een goudmijnenbedrijf of een ETF in bedrijven in de goudindustrie, valt weer wel onder aandelen.Tsurany schreef op woensdag 18 maart 2020 @ 11:02:

Wat is de definitie van cash geld, is dat incl spaarrekening en buffer of puur het cash geld dat op je beleggingsrekening staat? En cash in percentages uitdrukken vind ik altijd wat vreemd, dat wil je eerder in absolute getallen zien. Immers 20% cash met een totaal vermogen van 100k is een gezonde buffer, 20% cash met een totaal vermogen van 10k is veel te weinig en met een totaal vermogen van een paar miljoen is 20% cash misschien wel weer onnodig veel.

En wat is de definitie van grondstoffen, geld dat ook voor ETF's die in de grondstoffen industrie zitten zoals goudmijnen of valt dat weer onder ETF's?

[ Voor 5% gewijzigd door Waxina op 18-03-2020 11:11 ]

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Aandelen hebben geen expiratiedatum. Waarschijnlijk bedoel je opties of een ander hefboomproduct.manusjevanalles schreef op woensdag 18 maart 2020 @ 11:01:

Ik zit op een aantal aandelen short, expiratiedatum aanstaande vrijdag.

Opties dusWeet iemand wat er gebeurt als ik ze niet terugkoop voor vrijdag? Heb calls verkocht, uitoefenprijs ligt ruim boven marktwaarde van het aandeel (out of money)

Wat er zal gebeuren is niet anders dan in andere marktomstandigheden. Is de optie in the money, dan kan je verwachten dat hij uitgeoefend wordt, want dat is voor de houder van de optie de beste stap. En andersom, is de optie out of the money, dan kan je verwachten dat hij niet uitgeoefend wordt.

Bij het omslagpunt tussen in en out of the money kan het nog gebeuren dat de houder van de optie de andere keuze neemt om zelf transactiekosten te vermijden.

Als je ETF's apart classificeert moet je dus duidelijk hebben wanneer iets een ETF is, wanneer iets grondstoffen is en wanneer iets aandelen is.Waxina schreef op woensdag 18 maart 2020 @ 11:10:

[...]

Nee je hebt ook ETF's in graan, edele metalen en vastgoed. Dat hoort dan niet onder aandelen. Een goudmijnenbedrijf of een ETF in bedrijven in de goudindustrie, valt weer wel onder aandelen.

En zoals ik al zei, zonder totalen is een percentage cash behoorlijk zinsloos om te vergelijken. Iemand die slechts 10k vermogen heeft moet veel meer cash aanhouden dan iemand die een paar miljoen heeft.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Thompson

- Registratie: Juli 2009

- Laatst online: 21:46

Beeromaniac

Dan moet je ook weer dingen als vaste lasten/inkomen en de zekerheid daarvan gaan meerekenen.Tsurany schreef op woensdag 18 maart 2020 @ 11:14:

[...]

Als je ETF's apart classificeert moet je dus duidelijk hebben wanneer iets een ETF is, wanneer iets grondstoffen is en wanneer iets aandelen is.

En zoals ik al zei, zonder totalen is een percentage cash behoorlijk zinsloos om te vergelijken. Iemand die slechts 10k vermogen heeft moet veel meer cash aanhouden dan iemand die een paar miljoen heeft.

Ik heb bijv lage vaste lasten (al redelijk wat extra afgelost op hypotheek) en een stabiel/zeker inkomen (vast contract bij een bedrijf wat het erg goed doet). Voor mij is een hoge cash dus niet nodig.

Beeromaniac

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Zeker een terecht punt! Ik ben deze maand begonnen met het opbouwen van mijn portefuille dus vandaar nog de hoge percentages in aandelen. In dit topic zie ik toch heel veel mensen in de ETF's, wat zijn jullie redenen hier voor? Vrijdag krijg ik mijn bonus dus dan zal mijn cash behoorlijk omhoog gaan. Ik reken daar inderdaad mijn spaarrekening niet in mee, dat is alleen voor noodgevallen. Wat voor hoogte houden jullie daar voor aan? Ik zat zelf te denken aan 2k (geen gezin/kinderen).Thompson schreef op woensdag 18 maart 2020 @ 11:17:

[...]

Dan moet je ook weer dingen als vaste lasten/inkomen en de zekerheid daarvan gaan meerekenen.

Ik heb bijv lage vaste lasten (al redelijk wat extra afgelost op hypotheek) en een stabiel/zeker inkomen (vast contract bij een bedrijf wat het erg goed doet). Voor mij is een hoge cash dus niet nodig.

- michael3

- Registratie: Mei 2013

- Laatst online: 30-12-2020

Qua vrij opneembare spaargeld bedoel je?Vincentsmit11 schreef op woensdag 18 maart 2020 @ 11:23:

[...]

Zeker een terecht punt! Ik ben deze maand begonnen met het opbouwen van mijn portefuille dus vandaar nog de hoge percentages in aandelen. In dit topic zie ik toch heel veel mensen in de ETF's, wat zijn jullie redenen hier voor? Vrijdag krijg ik mijn bonus dus dan zal mijn cash behoorlijk omhoog gaan. Ik reken daar inderdaad mijn spaarrekening niet in mee, dat is alleen voor noodgevallen. Wat voor hoogte houden jullie daar voor aan? Ik zat zelf te denken aan 2k (geen gezin/kinderen).

Ik zelf hou ten alle tijden 12 maanden loon aan, daar heb ik zo mijn redenen voor, maar ook voor mijn gemoed toestand.

Aan dit bericht kan men geen rechten ontlenen, sterker nog bij het lezen van de reactie en Signature stem je ermee in dat ik niet verandwoordelijk ben voor mijn eigen reactie.

- michael3

- Registratie: Mei 2013

- Laatst online: 30-12-2020

Nog tips 🤔😁Metro2002 schreef op woensdag 18 maart 2020 @ 10:19:

Die volatiliteit is wel prettig moet ik zeggen, nog nooit zo snel zo veel verdiend op de beurs

Maar het is momenteel wel instappen en een paar uur later direct weer uitstappen, ik heb geen idee wat de beurs gaat doen over een paar dagen of weken. Kan best zijn dat we in een recessie belanden.

Aan dit bericht kan men geen rechten ontlenen, sterker nog bij het lezen van de reactie en Signature stem je ermee in dat ik niet verandwoordelijk ben voor mijn eigen reactie.

- Joppie84

- Registratie: Mei 2018

- Laatst online: 11-05 11:40

Misschien dat je buffer beter kunt uitdrukken in het aantal maanden die je kunt overbruggen zonder inkomen. Zelf heb ik een buffer waarmee ik ruim een jaar zonder inkomen kan overbruggen.Thompson schreef op woensdag 18 maart 2020 @ 11:17:

[...]

Dan moet je ook weer dingen als vaste lasten/inkomen en de zekerheid daarvan gaan meerekenen.

Ik heb bijv lage vaste lasten (al redelijk wat extra afgelost op hypotheek) en een stabiel/zeker inkomen (vast contract bij een bedrijf wat het erg goed doet). Voor mij is een hoge cash dus niet nodig.

Verder 95% in ETF's (VWRL) en 5% losse aandelen,

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Ik zie hier wel een groot verschil in kapitaal waarin gewerkt wordt, het opbouwen hiervan moet voor mij nog beginnen. Maar 12 maanden loon is wel erg veel qua noodfonds in Nederland lijkt me toch? Ik kan me niet echt voorstellen met het sociale vangnet dat je dit nodig zult hebben. Of zie ik hier dingen over het hoofd?

Verwijderd

Vooral psychologisch voor mezelf. Een paar cent meer of minder maakt uiteindelijk ook niet veel uit maar zo koop ik rond de 10€ minder terug dan verkocht.JohanNL schreef op woensdag 18 maart 2020 @ 10:28:

[...]

Waarom nou 59,99?

Ik begrijp best dat het aantrekkelijk lijkt om net onder/boven een rond getal een aankoop te doen, in de hoop dat er meer zijn die dat doen en er een steun ontstaat.

Maar VWRL is juist een fonds met een heleboel andere fondsen als onderliggende waarde, die ook allemaal een koers hanteren.

@michaeltb ja staat er bij.

- Joppie84

- Registratie: Mei 2018

- Laatst online: 11-05 11:40

Ik denk dat dat vooral afhangt van je situatie. Ik ben zelfstandig ondernemer en zal bij ziekte eerst een tijdje zelf moeten opvangen voordat de AOV overgaat tot uitkering. Daarnaast moet je natuurlijk ook een periode zonder opdrachten kunnen opvangen (zoals nu helaas..). Dan vind ik een jaar helemaal niet gek.

Edit: Reactie op Vincentsmith11, was even vergeten te quoten.

Edit: Reactie op Vincentsmith11, was even vergeten te quoten.

[ Voor 9% gewijzigd door Joppie84 op 18-03-2020 11:40 ]

- RocketKoen

- Registratie: December 2001

- Laatst online: 20:09

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Ligt er aan waar je inkomen uit komt. Als je zelfstandige bent bijvoorbeeld dan heb je vrij weinig sociaal vangnet. Je kan niet bij het UWV aankloppen en voor bijstand moet je vaak eerst al je vermogen opeten.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 11:32:

Ik zie hier wel een groot verschil in kapitaal waarin gewerkt wordt, het opbouwen hiervan moet voor mij nog beginnen. Maar 12 maanden loon is wel erg veel qua noodfonds in Nederland lijkt me toch? Ik kan me niet echt voorstellen met het sociale vangnet dat je dit nodig zult hebben. Of zie ik hier dingen over het hoofd?

- Zr40

- Registratie: Juli 2000

- Niet online

Mogelijk wil je niet afhankelijk zijn van de voorwaarden van het vangnet. Met een buffer die groot genoeg is kan je bijvoorbeeld zelf ontslag nemen en in alle rust zoeken naar een betere werkgever, zonder verplicht zinloze sollicitaties elders te moeten doen (of zelfs akkoord moeten gaan met een aanbod waar je eigenlijk niet tevreden mee bent). Om nog maar niet te spreken over de medewerking van de oude werkgever voor het opstellen van een correcte vaststellingsovereenkomst...Vincentsmit11 schreef op woensdag 18 maart 2020 @ 11:32:

Ik zie hier wel een groot verschil in kapitaal waarin gewerkt wordt, het opbouwen hiervan moet voor mij nog beginnen. Maar 12 maanden loon is wel erg veel qua noodfonds in Nederland lijkt me toch? Ik kan me niet echt voorstellen met het sociale vangnet dat je dit nodig zult hebben. Of zie ik hier dingen over het hoofd?

Daarnaast gebruik je de buffer ook voor onverwachte onmiddellijke uitgaven. Vervanging wasmachine bijvoorbeeld, of schade die niet door je verzekering wordt gedekt. Dan wil je nog voldoende buffer overhouden voor andere situaties.

[ Voor 18% gewijzigd door Zr40 op 18-03-2020 11:45 ]

- Saven

- Registratie: December 2006

- Laatst online: 09-05 18:13

Administrator

Thanks voor de tipVerwijderd schreef op woensdag 18 maart 2020 @ 11:05:

[...]

Vaak de ETF belegt alles in aandelen maar dan heel verspreid. Je zou je overige 20% in cash moeten doen of obligaties als je veiliger wilt spelen (of je volaliteit dempen)

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Logisch! Zelfstandig is inderdaad heel anders. Leuk trouwens hoe iedereen reageert, veel boeiende dingenJoppie84 schreef op woensdag 18 maart 2020 @ 11:35:

Ik denk dat dat vooral afhangt van je situatie. Ik ben zelfstandig ondernemer en zal bij ziekte eerst een tijdje zelf moeten opvangen voordat de AOV overgaat tot uitkering. Daarnaast moet je natuurlijk ook een periode zonder opdrachten kunnen opvangen (zoals nu helaas..). Dan vind ik een jaar helemaal niet gek.

Edit: Reactie op Vincentsmith11, was even vergeten te quoten.

Verwijderd

Je kan proberen het boek te lezen van Meesman, die legt uit hoe index beleggen werkt.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 11:23:

[...]

Zeker een terecht punt! Ik ben deze maand begonnen met het opbouwen van mijn portefuille dus vandaar nog de hoge percentages in aandelen. In dit topic zie ik toch heel veel mensen in de ETF's, wat zijn jullie redenen hier voor? Vrijdag krijg ik mijn bonus dus dan zal mijn cash behoorlijk omhoog gaan. Ik reken daar inderdaad mijn spaarrekening niet in mee, dat is alleen voor noodgevallen. Wat voor hoogte houden jullie daar voor aan? Ik zat zelf te denken aan 2k (geen gezin/kinderen).

https://www.indexbeleggen.nl/

Feitelijk waar het op neer komt, mensen die stock picken, hier van zal 20% winnen en 80% verliezen. Ik geloof niet dat ik tot die 20% hoor en bovendien heb ik ook niet de tijd en zin om het helemaal uit te pluizen. En ook al doe je dat wel, denk je echt dat je beter bent dan iemand die daar zijn baan van heeft gemaakt of datgene heeft gestudeerd? Lastig, maar daarom kiezen veel mensen voor ETF.

Een ETF die de "wereldeconomie" volgt is wat velen kiezen. Zie factsheet.

https://www.msci.com/docu...e6-47b9-82be-e1fc565ededb

Zolang de wereldeconomie groeit en goed gaat, dan groeit jouw aandelen mee. Kijk maar naar het rendement. Het zit sowieso in de mens om altijd te groeien en beter doen - natuurlijk heb je ups en downs (zoals nu), maar als je dit aanhoudt voor 15-25 jaar, dan heb je sowieso groei van 5% rendement. Dit is altijd beter dan cash op bank met 0% rendement.

Over je 2k geld. Ik zou voor je zelf schetsen.

- Wat is je inkomen?

- Wat zijn je uitgaves?

- Wat is je vermogen (geld op bank, eventueel assets).

- Welk % van je vermogen wil je gaan beleggen en wil je nog perodiek inleggen

Verwijderd

Ik doe zelf obligaties, maar er zijn meer mogelijkheden zoals deposito of gewoon cash achterhouden. Het is wat je zelf prettig vindt.Saven schreef op woensdag 18 maart 2020 @ 11:43:

[...]

Thanks voor de tip

- Longcat

- Registratie: November 2018

- Laatst online: 12-05 14:42

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

De laatste +/- twee weken is de opening van de S&P steeds het tegenovergestelde van de beweging in het laatste half uur. Interessant patroon voor de traders onder ons.Chief schreef op woensdag 18 maart 2020 @ 10:08:

S&P futures (weer) neerwaartse limiet geraakt. Dat gebeurt de laatste dagen redelijk vaak. De combinatie met stijgende rentes van "risk free" zoals US/GER/NL belooft heel weinig goeds voor de korte termijn. Vooralsnog houd ik wel mijn plan om rustig bij te kopen aan.

[ Voor 3% gewijzigd door Longcat op 18-03-2020 11:50 ]

Verwijderd

Heb je de koers van https://www.iex.nl/Obliga...nk-Certificaat/koers.aspx al gezien? 90 ! Hoop niet dat dit een voorbode gaat zijn van verminderd vertrouwen in de bankensector want dan kunnen we helemaal onze borst nat maken.Rolletjedrop schreef op maandag 16 maart 2020 @ 22:11:

[...]

Zie ook mijn post hier https://gathering.tweakers.net/forum/view_message/61736576

VWRL, IWDA en VUSA uit mijn Binck periode. En verder NT world, em, en eur. Bij de Rabobank heb ik nog wat ledencertificaten en Actiam.

Die ledencertificaten stonden een paar weken geleden op 138% terwijl ik ze gekocht had voor 108%. Nu iets van 104 ofzo.

Ik probeer nu eigenlijk niet meer te kijken, ondanks dat ik vertrouwen heb dat het goed komt, word ik er ook niet heel vrolijk van.

Redenen om voor ETF's te gaan?Vincentsmit11 schreef op woensdag 18 maart 2020 @ 11:23:

[...]

Zeker een terecht punt! Ik ben deze maand begonnen met het opbouwen van mijn portefuille dus vandaar nog de hoge percentages in aandelen. In dit topic zie ik toch heel veel mensen in de ETF's, wat zijn jullie redenen hier voor? Vrijdag krijg ik mijn bonus dus dan zal mijn cash behoorlijk omhoog gaan. Ik reken daar inderdaad mijn spaarrekening niet in mee, dat is alleen voor noodgevallen. Wat voor hoogte houden jullie daar voor aan? Ik zat zelf te denken aan 2k (geen gezin/kinderen).

- Laag risico. (Losse aandelen kopen (stock picking) voor de lange termijn kan, maar het risico is hoger dan gespreid inleggen.)

- Gemiddeld hetzelfde rendement als bij daytrading op lange termijn. (Wil je de markt verslaan met daytraden dan heb je voornamelijk geluk nodig. Als dat niet zo was dan deden beheerde beleggingsclubs het wel (significant) beter dan een mandje aandelen (ETF's)).

offtopic:

Ik heb een buffer van 12,5k + 10k om op korte termijn een auto te kopen als vervanging van ons huidige beestje (benzine, bj 2000, 250k op de teller). Gezin, kind, koophuis. Met 12,5k redden we het ongeveer een half jaar bij 0 inkomen.

Ik heb een buffer van 12,5k + 10k om op korte termijn een auto te kopen als vervanging van ons huidige beestje (benzine, bj 2000, 250k op de teller). Gezin, kind, koophuis. Met 12,5k redden we het ongeveer een half jaar bij 0 inkomen.

En ik gister balen dat ze weer >100 zaten..Verwijderd schreef op woensdag 18 maart 2020 @ 11:52:

[...]

Heb je de koers van https://www.iex.nl/Obliga...nk-Certificaat/koers.aspx al gezien? 90 ! Hoop niet dat dit een voorbode gaat zijn van verminderd vertrouwen in de bankensector want dan kunnen we helemaal onze borst nat maken.

ik denk dat ik wacht met verder inleggen komende maand en de ontwikkelingen volg, volgens mij gaat er nog zo 30-40% af

- Panzer_V

- Registratie: April 2004

- Laatst online: 19:32

/u/111158/crop6235ec7a13a90.png?f=community)

Auw. Rabo certificaten nu op 85%!!!

Overreactie?

Overreactie?

Ik doe wat ik kan, zodoende blijft er veel liggen.

- tomtom901

- Registratie: Maart 2010

- Laatst online: 19:54

Moderator General Chat

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

Ben ik even blij dat ik het merendeel nog heb kunnen verkopen tegen 129.. damn. Het gaat wel heel hard nu

- Rolletjedrop

- Registratie: Januari 2019

- Laatst online: 26-04 08:40

Ik kijk zo min mogelijk. Maar bedankt hoor.Verwijderd schreef op woensdag 18 maart 2020 @ 11:52:

[...]

Heb je de koers van https://www.iex.nl/Obliga...nk-Certificaat/koers.aspx al gezien? 90 ! Hoop niet dat dit een voorbode gaat zijn van verminderd vertrouwen in de bankensector want dan kunnen we helemaal onze borst nat maken.

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

https://www.lynx.nl/kenni...icaten-rendement-risicos/

https://www.rabobank.nl/p...en/rabobank-certificaten/

Men realiseert zich vast nu ook eindelijk dat deze certificaten ook risico's kennen buitenom dat de koers kan fluctueren.

https://www.rabobank.nl/p...en/rabobank-certificaten/

Men realiseert zich vast nu ook eindelijk dat deze certificaten ook risico's kennen buitenom dat de koers kan fluctueren.

In vino veritas, in aqua sanitas

- Zr40

- Registratie: Juli 2000

- Niet online

En wederom een limit down state op de E-mini S&P 500 future.

- Polycom

- Registratie: Augustus 2004

- Laatst online: 16:38

Poes van goud

/u/120678/crop5e3c61bc88f61_cropped.png?f=community)

Via de ABN kan ik geen certificaten kopen. Kan dat via de Giro / Bunq wel?

- Carfanatic

- Registratie: November 2007

- Laatst online: 13-05 22:01

bij Degiro wel.Polycom schreef op woensdag 18 maart 2020 @ 12:27:

Via de ABN kan ik geen certificaten kopen. Kan dat via de Giro / Bunq wel?

- Zr40

- Registratie: Juli 2000

- Niet online

Bunq biedt geen beleggingsdiensten aan.Polycom schreef op woensdag 18 maart 2020 @ 12:27:

Via de ABN kan ik geen certificaten kopen. Kan dat via de Giro / Bunq wel?

- R.van.M

- Registratie: December 2009

- Laatst online: 12-05 18:04

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Mijn normale verdeling is onderstaand. Door de daling van aandelen klopt de verhouding niet meer, maar ik vind het nog te vroeg om te herbalancerenVincentsmit11 schreef op woensdag 18 maart 2020 @ 10:41:

Ik ben eigenlijk wel benieuwd hoe iedereen zijn/haar portefuille er uit ziet. Dus niet perse inhoud qua bedrijven maar meer de opbouw:

- Aandelen

- ETF's

- Grondstoffen

- Cash

- Obligaties

- Cryptocurrencies

- etc

Voor mij op dit moment 80 procent aandelen, 20 procent cash. Ik ben net begonnen met het opbouwen van mijn portefuille. Komende week komt er een bonus aan en zal ik gaan uitbreiden, of dit buiten de 2 genoemde opties gaat zijn dat denk ik niet.

75% stocks (Northern Trust)

10% groendeposito

5% cash (emergency fund)

10% US government bonds

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Klopt, voor nu ga ik mijn eigen ETF samenstellen door zelf aandelen te kiezen die aan mijn voorwaarden voldoen. Zijn er hier ook mensen die bijvoorbeeld 20-30 verschillende aandelen bezitten en daarnaast ook een aantal ETF's? Bijvoorbeeld hoog dividend bedrijven voor de lange termijn, ETF's in andere topics voor diversificatie.Tehh schreef op woensdag 18 maart 2020 @ 11:54:

[...]

Redenen om voor ETF's te gaan?

- Laag risico. (Losse aandelen kopen (stock picking) voor de lange termijn kan, maar het risico is hoger dan gespreid inleggen.)

- Gemiddeld hetzelfde rendement als bij daytrading op lange termijn. (Wil je de markt verslaan met daytraden dan heb je voornamelijk geluk nodig. Als dat niet zo was dan deden beheerde beleggingsclubs het wel (significant) beter dan een mandje aandelen (ETF's)).

offtopic:

Ik heb een buffer van 12,5k + 10k om op korte termijn een auto te kopen als vervanging van ons huidige beestje (benzine, bj 2000, 250k op de teller). Gezin, kind, koophuis. Met 12,5k redden we het ongeveer een half jaar bij 0 inkomen.

- R.van.M

- Registratie: December 2009

- Laatst online: 12-05 18:04

Met 20-30 aandelen heb je nog steeds maar een heel beperkte spreiding. Het grote voordeel van ETF's is dat je juist in >100 aandelen kan zitten zonder direct een groot kapitaal te hebben. Daarnaast kun je niet fractioneel aankopen, dus om zelf echt een ETF na te bootsen heb je een flink kapitaal nodig.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 12:33:

[...]

Klopt, voor nu ga ik mijn eigen ETF samenstellen door zelf aandelen te kiezen die aan mijn voorwaarden voldoen. Zijn er hier ook mensen die bijvoorbeeld 20-30 verschillende aandelen bezitten en daarnaast ook een aantal ETF's? Bijvoorbeeld hoog dividend bedrijven voor de lange termijn, ETF's in andere topics voor diversificatie.

Anders heb je gewoon 20-30 aandelen ge-stockpicked

- Saven

- Registratie: December 2006

- Laatst online: 09-05 18:13

Administrator

Nja, één aandeel heb (had, waarschijnlijk koop ik binnenkort weer ivm sterke daling) ik omdat ik er veel zaken mee doe en het bedrijf goed ken, maar geen dividend uitkeert. Nu wat Shell erbij, wel puur voor het dividend iddVincentsmit11 schreef op woensdag 18 maart 2020 @ 12:33:

[...]

Klopt, voor nu ga ik mijn eigen ETF samenstellen door zelf aandelen te kiezen die aan mijn voorwaarden voldoen. Zijn er hier ook mensen die bijvoorbeeld 20-30 verschillende aandelen bezitten en daarnaast ook een aantal ETF's? Bijvoorbeeld hoog dividend bedrijven voor de lange termijn, ETF's in andere topics voor diversificatie.

De rest dus ETF's (en wellicht nog wat obligaties als ik er wat meer in thuis ben - kan dat überhaupt via DeGiro?). Denk ook dat je daar beter mee af bent gezien de grotere spreiding, dan je 'eigen etf'.

- tomtom901

- Registratie: Maart 2010

- Laatst online: 19:54

Moderator General Chat

Wil je delen welk aandeel dat is?Saven schreef op woensdag 18 maart 2020 @ 12:53:

[...]

Nja, één aandeel heb (had, waarschijnlijk koop ik binnenkort weer ivm sterke daling) ik omdat ik er veel zaken mee doe en het bedrijf goed ken, maar geen dividend uitkeert. Nu wat Shell erbij, wel puur voor het dividend idd

- Widow

- Registratie: Juli 2003

- Laatst online: 13-05 15:17

/u/88312/f18_2.png?f=community)

Ja, is zelfs een kernselectie vanSaven schreef op woensdag 18 maart 2020 @ 12:53:

[...]

En wellicht nog wat obligaties als ik er wat meer in thuis ben - kan dat überhaupt via DeGiro?

Niets is zo permanent als een tijdelijke oplossing.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Heel veel portfolios met 60-40 split etc zijn gebaseerd op 'vroeger' toen rente beleid nog 'normaal' was. Je zult zelf moeten googlen voor verificatie, want wie ben ik, maar je kan cash nu bijna gelijk zetten met obligatie momenteel. En je kan beargumenteren dat cash zelfs beter is nu. Ook de split is nogal afhankelijk van je risico en leeftijd/horizon. 80-20, 70-30, 100-0. Het kan allemaal een oplossing zijn die het best past bij je situatie.Waxina schreef op woensdag 18 maart 2020 @ 10:49:

[...]

80% aandelen is een erg grote portie, las ik in 'investing for dummies'

Het is schijnbaar inderdaad goed om ook te investeren in een obligaties, edele metalen, depositosparen, grondstoffen, vastgoed er cetera.

Ben inderdaad benieuwd welke percentages men hier aanhoudt.

Ik zit nu nog voor 90% in cash en 10% in ETF's. Maar wil naar ongeveer 40% ETF's, 30% cash en 30% obligaties.

Ook voor iedereen die er nu wil inspringen:Saven schreef op woensdag 18 maart 2020 @ 10:54:

[...]

Cash vind ik altijd een beetje een moeilijke. Want hoeveel % van je spaarrekening beschouw je als vrij kapitaal voor investeringen?

Voor mij is het iig 20% aandelen en 80% ETF. Crypto brand ik mijn handen niet aan. Obligaties moet ik wat meer onderzoek naar doen, lijkt wat stabieler (maar lager) rendement te geven. Maar ben een beginner

Stap 1 dat je buffer bepaalt en van je vermogen aftrekt. Dat is echt belangrijk, houdt dat apart.

Stel je hebt 120k. 20k wil je hebben als buffer. Dan heb je 100k om je portfolio op te bouwen. Stel je portfolio is 75%-25% van klasse X en Y. Dan heb je uiteindelijk:

20k buffer seperaat

100k portfolio met:

- 75k X

- 25k Y

Als Y toevallig de asset "cash" is dan heb je inderdaad 45k cash ergens. Maar super belangrijk om te onthouden is dat 20k is buffer, 25k is onderdeel van je portfolio. Alleen die 25k is beschikbaar voor herbalanceren of andere opportunities die je ziet.

Dit betekent dus ook als je maar 22k hebt, je dus 20k buffer houdt en met die 2k als portfolio begint. Helaas pindakaas. Maar val niet in de valkuil dat omdat je al überhaupt minder geld hebt, je ook maar beslist dat je minder buffer nodig hebt met een potentiële recessie voor de deur.

M.b.t. tot sociale vangnet, gebruik eens een online tool om te achterhalen hoe groot je ww uitkering zou zijn en voor je partner, zet dat eens uit tegen je vaste lasten. En dan wat je na de WW periode over houdt.

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

Ja maar mijn doel is wel zo'n 100 - 150 aandelen, waarmee ik voornamelijk buy&hold wil doen zodra de volatiliteit weer afneemt.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 12:33:

[...]

Zijn er hier ook mensen die bijvoorbeeld 20-30 verschillende aandelen bezitten en daarnaast ook een aantal ETF's? Bijvoorbeeld hoog dividend bedrijven voor de lange termijn, ETF's in andere topics voor diversificatie.

ETF's doe ik niet aan maar wel ( index ) beleggingsfondsen wat hoofdzakelijk dit fonds zal zijn: https://www.fitvermogen.n...e-Equity-Fund/useFilter/1

Die is voor de lange termijn, buy & hold

Dat combineer ik dan nog een beetje met wat andere fondsen die ze daar aanbieden om ( tijdelijk ) nog wat eigen smaak te geven aan het geheel.

Uiteindelijk is dan de bedoeling om die ook weer om te wisselen voor het indexfonds zodra de rust weer toekeert, want voor de LT zijn die beheerde fondsen niet echt super te noemen door de vrij hoge lopende kosten.

Met 20-30 aandelen kun je ook best een brede spreiding maken hoor.R.van.M schreef op woensdag 18 maart 2020 @ 12:41:

[...]

Met 20-30 aandelen heb je nog steeds maar een heel beperkte spreiding. Het grote voordeel van ETF's is dat je juist in >100 aandelen kan zitten zonder direct een groot kapitaal te hebben. Daarnaast kun je niet fractioneel aankopen, dus om zelf echt een ETF na te bootsen heb je een flink kapitaal nodig.

Anders heb je gewoon 20-30 aandelen ge-stockpicked

Wellicht in deze onrustige tijden wel wat gevaarlijker, maar doorgaans was/is zo'n 15 aandelen al genoeg.

[ Voor 5% gewijzigd door JohanNL op 18-03-2020 13:33 ]

In vino veritas, in aqua sanitas

- Waxina

- Registratie: Oktober 2009

- Laatst online: 21-11-2024

Ja goede tip. Ik zat vorige maand nog te kijken naar obligaties bij NPEX, een platform voor de Nederlandse MKB's. Je krijgt er 8 - 9% rente voor terug.Ko.Kane schreef op woensdag 18 maart 2020 @ 13:14:

[...]

Heel veel portfolios met 60-40 split etc zijn gebaseerd op 'vroeger' toen rente beleid nog 'normaal' was. Je zult zelf moeten googlen voor verificatie, want wie ben ik, maar je kan cash nu bijna gelijk zetten met obligatie momenteel. En je kan beargumenteren dat cash zelfs beter is nu. Ook de split is nogal afhankelijk van je risico en leeftijd/horizon. 80-20, 70-30, 100-0. Het kan allemaal een oplossing zijn die het best past bij je situatie.

[...]

Ook voor iedereen die er nu wil inspringen:

Stap 1 dat je buffer bepaalt en van je vermogen aftrekt. Dat is echt belangrijk, houdt dat apart.

Stel je hebt 120k. 20k wil je hebben als buffer. Dan heb je 100k om je portfolio op te bouwen. Stel je portfolio is 75%-25% van klasse X en Y. Dan heb je uiteindelijk:

20k buffer seperaat

100k portfolio met:

- 75k X

- 25k Y

Als Y toevallig de asset "cash" is dan heb je inderdaad 45k cash ergens. Maar super belangrijk om te onthouden is dat 20k is buffer, 25k is onderdeel van je portfolio. Alleen die 25k is beschikbaar voor herbalanceren of andere opportunities die je ziet.

Dit betekent dus ook als je maar 22k hebt, je dus 20k buffer houdt en met die 2k als portfolio begint. Helaas pindakaas. Maar val niet de valkuil dat omdat je al überhaupt minder geld hebt, je ook maar beslist dat je minder buffer nodig hebt met een potentiële recessie voor de deur.

M.b.t. tot sociale vangnet, gebruik eens een online tool om te achterhalen hoe groot je ww uitkering zou zijn en voor je partner, zet dat eens uit tegen je vaste lasten. En dan wat je na de WW periode over houdt.

Ik vond die met de hoogste rente wel interessant. Maar die zit in de evenementen, met de Olympische Spelen in Tokyo als grootste klant.

Nou, ben blij dat ik het niet gedaan heb.

- Waxina

- Registratie: Oktober 2009

- Laatst online: 21-11-2024

@JohanNL Fitvermogen is toch praktisch een ETF?

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Waxina Aandelen vs obligatie: dan moet je kijken naar aandelen vs staatsobligaties....TripleA, geen junk

bedrijfsobligaties hebben exact de zelfde exposure als aandelen, in het kort: bedrijf slecht, aandeel omlaag, obligatie in default....

Een van de argumenten waarom cash nu beter is dan obligaties: hoe hoger de rating hoe lager de rente (tot negatief aan toe), de enige obligaties met rendement zijn van junklanden, bedrijfsobligaties, junkbedrijfsobligaties. Met een kans op default, helemaal momenteel.

'vroeger' hadden obligaties niet alleen dempend maar ook contra werking tegen over aandelen, daar door bestaan al die rule of thumbs. Sinds de financial crisis zit het anders.

bedrijfsobligaties hebben exact de zelfde exposure als aandelen, in het kort: bedrijf slecht, aandeel omlaag, obligatie in default....

Een van de argumenten waarom cash nu beter is dan obligaties: hoe hoger de rating hoe lager de rente (tot negatief aan toe), de enige obligaties met rendement zijn van junklanden, bedrijfsobligaties, junkbedrijfsobligaties. Met een kans op default, helemaal momenteel.

'vroeger' hadden obligaties niet alleen dempend maar ook contra werking tegen over aandelen, daar door bestaan al die rule of thumbs. Sinds de financial crisis zit het anders.

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Wie zitten er in Shell op dit moment of onlangs ingestapt?

- Duinkonijn

- Registratie: Augustus 2001

- Laatst online: 23:37

Huh?

:strip_icc():strip_exif()/u/32615/crop64eb884e6c9c2.jpg?f=community)

Ik heb mijn positie vergrootVincentsmit11 schreef op woensdag 18 maart 2020 @ 13:44:

Wie zitten er in Shell op dit moment of onlangs ingestapt?

Het is makkelijk om iemand zijn negatieve eigenschappen te benoemen, maar kan je ook de positieve eigenschappen benoemen?

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Waarom is dat een relevante vraag?Vincentsmit11 schreef op woensdag 18 maart 2020 @ 13:44:

Wie zitten er in Shell op dit moment of onlangs ingestapt?

Onvoorstelbaar!

- Waxina

- Registratie: Oktober 2009

- Laatst online: 21-11-2024

Nou, dat ga ik onthoudenKo.Kane schreef op woensdag 18 maart 2020 @ 13:41:

@Waxina Aandelen vs obligatie: dan moet je kijken naar aandelen vs staatsobligaties....TripleA, geen junk

bedrijfsobligaties hebben exact de zelfde exposure als aandelen, in het kort: bedrijf slecht, aandeel omlaag, obligatie in default....

Een van de argumenten waarom cash nu beter is dan obligaties: hoe hoger de rating hoe lager de rente (tot negatief aan toe), de enige obligaties met rendement zijn van junklanden, bedrijfsobligaties, junkbedrijfsobligaties. Met een kans op default, helemaal momenteel.

'vroeger' hadden obligaties niet alleen dempend maar ook contra werking tegen over aandelen, daar door bestaan al die rule of thumbs. Sinds de financial crisis zit het anders.

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

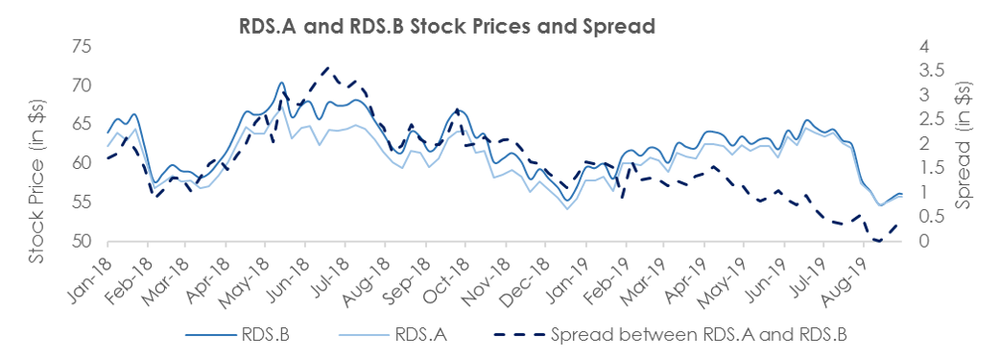

Onlangs ben ik ingestapt en ik straks een trade ga uitvoeren waar meer mensen misschien interesse in hebben. Normaal gesproken is de prijs van RDSB hoger dan RDSA, bij RDSB zitten belasting voordelen met het uitbetalen van dividend. Als je op dit moment je RDSA aandelen verkoopt en daarna gelijk RDSB koopt ga je qua aantal shares vooruit.

http://www.blueharbinger....n-a-volatile-sector-7z4a3

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

ETF's zijn de hele dag verhandelbaar, beleggingsfondsen maar 1 keer per dag, dat is het grootste verschil van beide.

Maar dat fonds is wel onderliggend vergelijkbaar met IWDA, VWRL e.d. inderdaad, alleen zijn de kosten lager en is het dividendlek probleem opgelost.

Ja, nu net nog wat Shell B ingekocht voor €10,28, maar het mag nu ook wel weer eens omhoog gaan ( en blijven ) van mijVincentsmit11 schreef op woensdag 18 maart 2020 @ 13:44:

Wie zitten er in Shell op dit moment of onlangs ingestapt?

In vino veritas, in aqua sanitas

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Voor de shell fans: Is $10 Oil On The Horizon?

Succes

@Waxina do your own due diligence!

Niet vertrouwen op random tweebs.

Een disclaimer: ik zeg niet dat iemand nooit niet bedrijfsobligaties zou moeten hebben. Er zijn vast tig portfolios en risico profielen waar het bij past.

Maar in de context van de klassieke portfolio's gaat het om staatsobligaties. Waar je vroeger een mooi gegarandeerd rendement op had, lager dan aandelen maar steady, en inverse correlatie. En dat is niet (perse) meer zo.

Succes

@Waxina do your own due diligence!

Niet vertrouwen op random tweebs.

Een disclaimer: ik zeg niet dat iemand nooit niet bedrijfsobligaties zou moeten hebben. Er zijn vast tig portfolios en risico profielen waar het bij past.

Maar in de context van de klassieke portfolio's gaat het om staatsobligaties. Waar je vroeger een mooi gegarandeerd rendement op had, lager dan aandelen maar steady, en inverse correlatie. En dat is niet (perse) meer zo.

- Thompson

- Registratie: Juli 2009

- Laatst online: 21:46

Beeromaniac

Dat dacht ik inderdaad ook, vandaar dat ik het bij mij omschreef als 30% cash 70% ETF.

@JohanNLBegrijp ik gelijk ook beter wat dat verschil is.

Beeromaniac

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

Ja ik zeg het ook maar eens nog een keer: in plaats van de veilige staatsobligaties kun je m.i. beter een deposito openen bij een bank waarbij je nog wel een paar tienden procenten rente kunt krijgen.Ko.Kane schreef op woensdag 18 maart 2020 @ 13:56:

Een disclaimer: ik zeg niet dat iemand nooit niet bedrijfsobligaties zou moeten hebben. Er zijn vast tig portfolios en risico profielen waar het bij past.

Maar in de context van de klassieke portfolio's gaat het om staatsobligaties. Waar je vroeger een mooi gegarandeerd rendement op had, lager dan aandelen maar steady, en inverse correlatie. En dat is niet (perse) meer zo.

Voor de lange termijn belegger valt er alleen maar verlies te halen op die dingen.

In vino veritas, in aqua sanitas

- Polycom

- Registratie: Augustus 2004

- Laatst online: 16:38

Poes van goud

Die zerohedge website is wel van het paniek zaaien.. volg ik al jaren via Facebook maar alle posts schreeuwen moord en doodslag.Ko.Kane schreef op woensdag 18 maart 2020 @ 13:56:

Voor de shell fans: Is $10 Oil On The Horizon?

Succes

@Waxina do your own due diligence!

Niet vertrouwen op random tweebs.

Een disclaimer: ik zeg niet dat iemand nooit niet bedrijfsobligaties zou moeten hebben. Er zijn vast tig portfolios en risico profielen waar het bij past.

Maar in de context van de klassieke portfolio's gaat het om staatsobligaties. Waar je vroeger een mooi gegarandeerd rendement op had, lager dan aandelen maar steady, en inverse correlatie. En dat is niet (perse) meer zo.

- Boudewijn

- Registratie: Februari 2004

- Niet online

omdat het kan

:strip_icc():strip_exif()/u/105199/crop5cb76c6d18020_cropped.jpeg?f=community)

Waar heb je dat in hemelsnaam gedaan? Ik zie 10.95 als minimum overal, en nu 11.04 .JohanNL schreef op woensdag 18 maart 2020 @ 13:50:

Ja, nu net nog wat Shell B ingekocht voor €10,28, maar het mag nu ook wel weer eens omhoog gaan ( en blijven ) van mij

Ik gebruik flatex en google als koersinformatie.

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Net mijn RDSA verkocht voor 11.00 en RDSB gekocht voor 10.27

[ Voor 100% gewijzigd door Vincentsmit11 op 18-03-2020 14:09 ]

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

https://www.iex.nl/Aandee.../Royal-Dutch-Shell-B.aspxBoudewijn schreef op woensdag 18 maart 2020 @ 14:06:

[...]

Waar heb je dat in hemelsnaam gedaan? Ik zie 10.95 als minimum overal, en nu 11.04 .

Ik gebruik flatex en google als koersinformatie.

ISDN: GB00B03MM408

Kun je hem zoeken bij je broker

[ Voor 8% gewijzigd door JohanNL op 18-03-2020 14:08 ]

In vino veritas, in aqua sanitas

- remcoboy1479

- Registratie: Augustus 2010

- Laatst online: 05-05 17:30

Hoe zit de dividendbelasting op de B-aandelen voor Nederlanders? 15% of minder zodat dit met box 3 verrekenbaar is of meer waardoor je in UK terug moet vragen?Vincentsmit11 schreef op woensdag 18 maart 2020 @ 13:50:

[...]

Onlangs ben ik ingestapt en ik straks een trade ga uitvoeren waar meer mensen misschien interesse in hebben. Normaal gesproken is de prijs van RDSB hoger dan RDSA, bij RDSB zitten belasting voordelen met het uitbetalen van dividend. Als je op dit moment je RDSA aandelen verkoopt en daarna gelijk RDSB koopt ga je qua aantal shares vooruit.

http://www.blueharbinger....n-a-volatile-sector-7z4a3

Komt er geen prijsverschil voort uit de verschillende belangen in Shell/aantal aandelen uitstaand (NL-genoteerd A is 57% en UK-genoteerd B 43%)?

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Dit weet ik ook niet precies, het enige wat ik zie is dat het exact gelijk is qua uitbetalingen.remcoboy1479 schreef op woensdag 18 maart 2020 @ 14:09:

[...]

Hoe zit de dividendbelasting op de B-aandelen voor Nederlanders? 15% of minder zodat dit met box 3 verrekenbaar is of meer waardoor je in UK terug moet vragen?

Komt er geen prijsverschil voort uit de verschillende belangen in Shell/aantal aandelen uitstaand (NL-genoteerd A is 57% en UK-genoteerd B 43%)?

https://seekingalpha.com/symbol/RDS.A/dividends/history

https://seekingalpha.com/symbol/RDS.B/dividends/history

Zoals ik het nu zie kan ik misschien 15% minder belasting gaan betalen op dividend, maar heb ik minimaal een paar gratis aandelen gepakt door te switchen van A naar B. Historisch staat B vaak hoger dan A, als dit weer gebeurd en ik heb geen 15% korting in dividend dan switch ik weer terug wanneer dat weer gunstig is.

Bron: https://images.squarespac...Picture3.png?format=1000w

[ Voor 14% gewijzigd door Vincentsmit11 op 18-03-2020 14:17 ]

- michael3

- Registratie: Mei 2013

- Laatst online: 30-12-2020

Zal Shell B vandaag de €10 aantikken 🤔JohanNL schreef op woensdag 18 maart 2020 @ 13:50:

[...]

ETF's zijn de hele dag verhandelbaar, beleggingsfondsen maar 1 keer per dag, dat is het grootste verschil van beide.

Maar dat fonds is wel onderliggend vergelijkbaar met IWDA, VWRL e.d. inderdaad, alleen zijn de kosten lager en is het dividendlek probleem opgelost.

[...]

Ja, nu net nog wat Shell B ingekocht voor €10,28, maar het mag nu ook wel weer eens omhoog gaan ( en blijven ) van mij

Nog ff en mijn limiet order gaat eruit 😂

Aan dit bericht kan men geen rechten ontlenen, sterker nog bij het lezen van de reactie en Signature stem je ermee in dat ik niet verandwoordelijk ben voor mijn eigen reactie.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Polycom Klopt, maar wel met enige onderbouwing vaak. Maar ik wil niet alleen bullische sites lezen.

Kijk dit gaat mij ook te ver: https://www.zerohedge.com...financial-system-imminent

Kijk dit gaat mij ook te ver: https://www.zerohedge.com...financial-system-imminent

[ Voor 35% gewijzigd door Ko.Kane op 18-03-2020 14:27 ]

- RocketKoen

- Registratie: December 2001

- Laatst online: 20:09

Eerder cherrypicken van cijfers die zonder context een heel ander beeld scheppen dan de werkelijkheid.Ko.Kane schreef op woensdag 18 maart 2020 @ 14:21:

@Polycom Klopt, maar wel met enige onderbouwing vaak. Maar ik wil niet alleen bullische sites lezen.

Sowieso zijn beurs voorspellers die hun analyses gratis publiceren ongeveer even nuttig als je horoscoop of een palmlezing.

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

Precies, het gevaarlijke aan RDS B lijkt echter nu wel te zijn dat het steeds sterker lijkt te dalen dan RDS A, wat ook weer versterkt wordt doordat je er meer kunt kopen.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 14:15:

[...]

Dit weet ik ook niet precies, het enige wat ik zie is dat het exact gelijk is qua uitbetalingen.

https://seekingalpha.com/symbol/RDS.A/dividends/history

https://seekingalpha.com/symbol/RDS.B/dividends/history

Zoals ik het nu zie kan ik misschien 15% minder belasting gaan betalen op dividend, maar heb ik minimaal een paar gratis aandelen gepakt door te switchen van A naar B. Historisch staat B vaak hoger dan A, als dit weer gebeurd en ik heb geen 15% korting in dividend dan switch ik weer terug wanneer dat weer gunstig is.

Bron: https://images.squarespac...Picture3.png?format=1000w

Het ongerealiseerd verlies loopt zo wel sneller op... maar als het weer gaat stijgen gaat de koers ook sneller omhoog, zo lijkt het tenminste.

In vino veritas, in aqua sanitas

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Precies, en ik koop voor een lang tijdframe. Dus ik ga er vanuit dat die kans zich wel weer voor doet indien nodig. Toch durfde ik het niet aan om RDSA te verkopen en het even vast te houden om later RDSB te kopen.JohanNL schreef op woensdag 18 maart 2020 @ 14:33:

[...]

Precies, het gevaarlijke aan RDS B lijkt echter nu wel te zijn dat het steeds sterker lijkt te dalen dan RDS A, wat ook weer versterkt wordt doordat je er meer kunt kopen.

Het ongerealiseerd verlies loopt zo wel sneller op... maar als het weer gaat stijgen gaat de koers ook sneller omhoog, zo lijkt het tenminste.

[ Voor 8% gewijzigd door Vincentsmit11 op 18-03-2020 14:44 ]

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Klopt, dat doen bullische artikel schrijvers dus ook. Ik vind dus zelf fijn beide invalshoeken te lezen.RocketKoen schreef op woensdag 18 maart 2020 @ 14:28:

[...]

Eerder cherrypicken van cijfers die zonder context een heel ander beeld scheppen dan de werkelijkheid.

Sowieso zijn beurs voorspellers die hun analyses gratis publiceren ongeveer even nuttig als je horoscoop of een palmlezing.

Het zijn aan beide kanten niet alleen beursvoorspellers. Ik las ergens eens een quote dat technische analyse astrologie voor mannen is, die vond ik wel mooi.

Maar er zijn ook ge-herpubliceerde artikelen of artikelen met commentaar van wat stabielere bronnen. Je moet met de opinie stukken uiterst voorzichtig zijn.

De reden dat ik de link postte, was omdat er een sentiment lijkt te zijn dat Shell gegarandeerd terug gaat naar 20e en binnen afzienbare termijn. Dat is bullisch cherry picking op resultaten uit verleden zonder naar de actuele status quo te kijken.

- Polycom

- Registratie: Augustus 2004

- Laatst online: 16:38

Poes van goud

Brent olie bijna op 26. Straks is tanken bij de pomp goedkoper dan thuisladen.

Verwijderd

Vandaag wat gehandeld. Weer ingestapt op VWRL met 20% van oude hoeveelheid en 25x Shell op 10.90 gekocht.

- Zr40

- Registratie: Juli 2000

- Niet online

Zojuist een positie geopend waardoor mijn initial en maintenance margin requirements daalden. Dat kan dus ook.Zr40 schreef op dinsdag 17 maart 2020 @ 21:20:

Stand na market close: leverage 181,6%, initial margin 133,9%, maintenance margin 52,6%.

(IB ziet het als hedging.)

Huidige stand: leverage 188,3%, initial margin 144,0%, maintenance margin 61,8%.

- Gerry1982

- Registratie: Augustus 2018

- Laatst online: 13-05 10:52

Shell heeft de 10 Euro geraakt

Echter is mijn order nog niet uitgevoerd waar kan dat aan liggen?

Echter is mijn order nog niet uitgevoerd waar kan dat aan liggen?

[ Voor 53% gewijzigd door Gerry1982 op 18-03-2020 14:59 ]

23x Trina 340Wp | 7820Wp | Plat dak ZO-NW opstelling | SMA Sunny Tripower 6.0 3AV40 - Hé wat gebeurt er op de financiële markten daar moet ik ook bij zijn!

Verwijderd

Anderen waren je voor? Te weinig aanbod?Gerry1982 schreef op woensdag 18 maart 2020 @ 14:57:

Shell heeft de 10 Euro geraakt

Echter is mijn order nog niet uitgevoerd waar kan dat aan liggen?

De dalende beurzen hebben nog geen invloed op mijn nachtrust. Alleen mijn productiviteit op het werk is wel naar de maan

- poehee

- Registratie: Augustus 2006

- Laatst online: 13-05 22:28

IWDA aangevuld, wou ook Shell doen, maar eigenlijk is dat idioot. Die gaan harde klappen krijgen. Degene die ik al heel lang heb hou ik (nog van rond de 20,- - 30,- koersen). Stockpicking kan ik niet laten, maar het is bloedlink (en dus onverstandig), en daarom zo aantrekkelijk...Verwijderd schreef op woensdag 18 maart 2020 @ 14:51:

Vandaag wat gehandeld. Weer ingestapt op VWRL met 20% van oude hoeveelheid en 25x Shell op 10.90 gekocht.

[ Voor 12% gewijzigd door poehee op 18-03-2020 15:05 ]

You're either part of the solution or you're part of the problem

- Vincentsmit11

- Registratie: December 2014

- Laatst online: 19-12-2022

Hahaha, zelfde hier. Ik ben geen day trader maar ik kijk wel de hele dagHEA220 schreef op woensdag 18 maart 2020 @ 15:02:

De dalende beurzen hebben nog geen invloed op mijn nachtrust. Alleen mijn productiviteit op het werk is wel naar de maan

- BiLLY_daKid

- Registratie: Februari 2002

- Laatst online: 22:39

Ik ook. En met de retorische vraag of mijn BAM van -50% op termijn weer op winst staat. Voor mijn pensioengerechtigde leeftijd.

- Cubic X

- Registratie: Augustus 2006

- Laatst online: 10-05 11:23

Het gaat ook allemaal wel keihard zeg, holy moly. Dit voelt voor mij stukken erger dan de financiële crisis van 2008 en 2009.

Mijn portefeuille is aardig geminimaliseerd inmiddels met -40% in vergelijking met januari 2020. Ik ben een buy en hold belegger vooral gericht op dividend, maar voor dit jaar verwacht ik eigenlijk geen dividenden meer. Ik denk dat er heel wat dividend aristocrats gaan snijden in hun uitkering. Mijn verwachting is van +10% dividend in vergelijking met vorig jaar naar -50% dividend gegaan voor dit jaar .

.

Het dividend van Shell is ook totaal onhoudbaar, ze gebruikten al schulden voor het dividend toen olie nog op 45 dollar stond en no way dat ze dat kunnen volhouden op dit moment. Echter is zelfs bij halvering van het dividend Shell nog wel aantrekkelijk bij deze prijzen.

Mijn portefeuille is aardig geminimaliseerd inmiddels met -40% in vergelijking met januari 2020. Ik ben een buy en hold belegger vooral gericht op dividend, maar voor dit jaar verwacht ik eigenlijk geen dividenden meer. Ik denk dat er heel wat dividend aristocrats gaan snijden in hun uitkering. Mijn verwachting is van +10% dividend in vergelijking met vorig jaar naar -50% dividend gegaan voor dit jaar

Het dividend van Shell is ook totaal onhoudbaar, ze gebruikten al schulden voor het dividend toen olie nog op 45 dollar stond en no way dat ze dat kunnen volhouden op dit moment. Echter is zelfs bij halvering van het dividend Shell nog wel aantrekkelijk bij deze prijzen.

Verwijderd

Olie op 25-26 is voor mij laag genoeg om in al wat in te stappen. Als het 20 wordt stap ik vol in. Zijn er nog die ingestapt zijn? (Crude oil gebaseerde ETF)

- Strider

- Registratie: November 2001

- Laatst online: 23:38

:strip_exif()/u/39791/casta.gif?f=community)

Hier ook, op mijn derde scherm staat de AEX + Indices open. Op den duur ga je er wel wat patronen in herkennen.Vincentsmit11 schreef op woensdag 18 maart 2020 @ 15:25:

[...]

Hahaha, zelfde hier. Ik ben geen day trader maar ik kijk wel de hele dag

In de ochtend is het vaak rood, en in de middag bij de opening van de US trekt het langzaam naar groen of lichtrood.

Maarja, als het in de ochtend weer dieprood is twijfel ik toch telkens om het erop te gokken dat het in de middag weer wat bijtrekt

BlaBlaBla

/u/996747/crop69985bae2eb2a_cropped.png?f=community)

{kind=link}

Zijn er mensen die met mij overwegen om in basic fit te stappen? Koers is inmiddels al meer dan gehalveerd en met name ING blijft mij adviseren om in te stappen. Ik twijfel zelf sterk aangezien de gehele keten voorlopig gesloten blijft. Het lijkt me dat dit zwaar drukt op de balans en het resultaat.

In hoeverre gaat de Basic Fit abbo betalers terugbetalen? Als misschien 20% opzegt en de rest het gewoon laat doorbetalen krijgt Basic fit nog steeds de meeste abbo kosten binnen of zie k dat verkeerd?49euro schreef op woensdag 18 maart 2020 @ 15:52:

Zijn er mensen die met mij overwegen om in basic fit te stappen? Koers is inmiddels al meer dan gehalveerd en met name ING blijft mij adviseren om in te stappen. Ik twijfel zelf sterk aangezien de gehele keten voorlopig gesloten blijft. Het lijkt me dat dit zwaar drukt op de balans en het resultaat.

- Longcat

- Registratie: November 2018

- Laatst online: 12-05 14:42

Longcat in "Beleggen op de beurs in de praktijk - Deel 9"Strider schreef op woensdag 18 maart 2020 @ 15:48:

[...]

Hier ook, op mijn derde scherm staat de AEX + Indices open. Op den duur ga je er wel wat patronen in herkennen.

In de ochtend is het vaak rood, en in de middag bij de opening van de US trekt het langzaam naar groen of lichtrood.

Maarja, als het in de ochtend weer dieprood is twijfel ik toch telkens om het erop te gokken dat het in de middag weer wat bijtrekt

Ga d'r voor.

- Louw Post

- Registratie: Februari 2006

- Laatst online: 19:17

Cerenas

:strip_icc():strip_exif()/u/168777/crop68f8f033b4e5f_cropped.jpg?f=community)

Ik heb er wel een wat 'kleiner' bedragje ingestopt. Volgens de ING zouden ze in ieder geval 3 maanden op deze manier moeten kunnen volhouden. Ik ben daar dus een beetje vanuit gegaan.49euro schreef op woensdag 18 maart 2020 @ 15:52:

Zijn er mensen die met mij overwegen om in basic fit te stappen? Koers is inmiddels al meer dan gehalveerd en met name ING blijft mij adviseren om in te stappen. Ik twijfel zelf sterk aangezien de gehele keten voorlopig gesloten blijft. Het lijkt me dat dit zwaar drukt op de balans en het resultaat.

- JohanNL

- Registratie: September 2013

- Laatst online: 23:12

Adviezen van ING altijd met een korreltje zout nemen, die roepen maar wat, heb je echt niets aan.49euro schreef op woensdag 18 maart 2020 @ 15:52:

Zijn er mensen die met mij overwegen om in basic fit te stappen? Koers is inmiddels al meer dan gehalveerd en met name ING blijft mij adviseren om in te stappen. Ik twijfel zelf sterk aangezien de gehele keten voorlopig gesloten blijft. Het lijkt me dat dit zwaar drukt op de balans en het resultaat.

Ja totdat de resultaten zo slecht zijn en de koersen zover zijn weggezakt, dan ineens kunnen ze een draai maken.

Ze gaan abonnees compenseren dus reken er maar op dat er nu vrijwel geen inkomsten zijn, kijk hier maar eens: https://www.basic-fit.com/nl-nl/coronavirusSantee schreef op woensdag 18 maart 2020 @ 15:54:

[...]

In hoeverre gaat de Basic Fit abbo betalers terugbetalen? Als misschien 20% opzegt en de rest het gewoon laat doorbetalen krijgt Basic fit nog steeds de meeste abbo kosten binnen of zie k dat verkeerd?

In vino veritas, in aqua sanitas

- Bulder

- Registratie: Augustus 2016

- Laatst online: 08-05 22:11

:strip_icc():strip_exif()/u/800401/crop5c3db20d38f31.jpeg?f=community)

Los van hoe het bedrijf het verder doet zie ik in de fitnessbranche een grote verschuiving naar platformen als ClassPass en OneFit. Dat staat natuurlijk haaks op het hele businessmodel van BasicFit, die een heel groot deel van de omzet ontvangt van 'sponsoren' die wel lid zijn maar nooit gaan. Dan is een overstap naar een platform waarbij je meer keuze hebt (ook uit sauna's, massages, smoothiebars etc.) makkelijk te verantwoorden.49euro schreef op woensdag 18 maart 2020 @ 15:52:

Zijn er mensen die met mij overwegen om in basic fit te stappen? Koers is inmiddels al meer dan gehalveerd en met name ING blijft mij adviseren om in te stappen. Ik twijfel zelf sterk aangezien de gehele keten voorlopig gesloten blijft. Het lijkt me dat dit zwaar drukt op de balans en het resultaat.

Het aandeel kan nu wellicht betrekkelijk goedkoop zijn, maar als sporter redenerend denk ik niet dat je daar een grote klapper mee gaat maken.

- Polycom

- Registratie: Augustus 2004

- Laatst online: 16:38

Poes van goud

Wel bizar om te zien dat sommige beursgenoteerde bedrijven feitelijk gewoon stoppen met bestaan. (Lees: uitstaan)

- MrMonkE

- Registratie: December 2009

- Laatst online: 08-05 00:58

★ EXTRA ★

Heeft de FED het opgegeven?

We tikken de 20k aan.. waar blijven de Triljoenen? 18k here we come!

We tikken de 20k aan.. waar blijven de Triljoenen? 18k here we come!

★ What does that mean? ★

Denk dat ik mijn elektrische auto maar op marktplaats ga zetten en met de opbrengst Shell ga kopen, zoals iedereen. Milieu en klimaat krijgen nu toch al voldoende verbetering doordat alles stil ligtPolycom schreef op woensdag 18 maart 2020 @ 14:47:

Brent olie bijna op 26. Straks is tanken bij de pomp goedkoper dan thuisladen.

(niet dus, toch een beetje bij de strategie blijven)

- Louw Post

- Registratie: Februari 2006

- Laatst online: 19:17

Cerenas

Ondanks dat is hun aandeel over de afgelopen (3) jaren wel redelijk gestegen. (Natuurlijk is dat geen zekerheid voor de toekomst.Bulder schreef op woensdag 18 maart 2020 @ 16:00:

[...]

Los van hoe het bedrijf het verder doet zie ik in de fitnessbranche een grote verschuiving naar platformen als ClassPass en OneFit. Dat staat natuurlijk haaks op het hele businessmodel van BasicFit, die een heel groot deel van de omzet ontvangt van 'sponsoren' die wel lid zijn maar nooit gaan. Dan is een overstap naar een platform waarbij je meer keuze hebt (ook uit sauna's, massages, smoothiebars etc.) makkelijk te verantwoorden.

Het aandeel kan nu wellicht betrekkelijk goedkoop zijn, maar als sporter redenerend denk ik niet dat je daar een grote klapper mee gaat maken.

Het schijnt zo te zijn dat klanten geen abonnements geld kunnen terugvorderen bij Basic Fit en zij zich mogen beroepen op overmacht. Daarnaast hanteert Basic Fit een relatief strenge opzeggingstermijn waarbij je eigenlijk altijd nog een maand lid moet blijven. Verder geven ze bij ING aan dat het goed zit kwa schuldenlast. Ik vraag me alleen af of hoelang het duurt voordat de klanten weer terugkeren en het vertrouwen hebben om weer virus vrij te kunnen sporten. Zo'n sportschool is toch wel een beetje een besmettingshaard lijkt meSantee schreef op woensdag 18 maart 2020 @ 15:54:

[...]

In hoeverre gaat de Basic Fit abbo betalers terugbetalen? Als misschien 20% opzegt en de rest het gewoon laat doorbetalen krijgt Basic fit nog steeds de meeste abbo kosten binnen of zie k dat verkeerd?

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()