:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

33% kans beter, 33% kans slechter, 33% kans gelijkWozmro schreef op maandag 2 maart 2020 @ 08:26:

Ik ben zelf niet geregistreerd op twitter. Maar ter ontspanning lees ik af en toe wel eens gewoon wat berichten via de browser.

De doomsday-berichten vliegen daar echt wel in het rond zeg!

Het eindspel is begonnen, nu is het het moment om te herpositionering (in goud, metalen,...), We hebben het altijd wel gezegd,...

Nou ja, ik blijf bij mijn 50/50 kans dat het beter of slechter wordt. Ik heb geen idee.

- Burning_Tyre

- Registratie: Februari 2002

- Laatst online: 22:25

:strip_icc():strip_exif()/u/49518/IMG_93742.jpg?f=community)

Waar kan ik deze sheet vinden?Miki schreef op zondag 1 maart 2020 @ 14:10:

[...]

De kosten zijn voor het hebben van een beleggingsrekening dus ook voor index beleggen.

Er is door @GG85 een mooie excel sheet gemaakt waar je zelf kunt spelen met de getallen zodat je kunt uitrekenen welke broker voor jou interessant is. De nieuwe kosten waren als het goed is er in verwerkt en anders kun je dat vrij eenvoudig zelf ook verwerken in het tabblad van ING.

12xIQ7+ ZO (125) + 3xIQ7+ NW (310) +3xIQ7+ ZW (214) PVOutput

- Carfanatic

- Registratie: November 2007

- Laatst online: 15-05 22:20

Voortaan maar weer gokken in het casino.shotputty schreef op maandag 2 maart 2020 @ 00:26:

In Nieuw Zeeland zijn ze inmiddels met een min van 3,1% van start gegaan. Ik gok dat de AEX meteen bij 525 begint.

- r0bb

- Registratie: Februari 2014

- Laatst online: 16-05 15:01

Ik heb vanochtend mijn uitgestelde VWRL buy and hold aankoop rond 77eu alsnog beklonken. Scheelt toch 6eu per stuk wat voor mij de uitstel wel rechtvaardigd. Vraag is nu of de opleving een FOMO stuiptrekking is, of dat de -13% vorige week toch iets teveel van het 'slechte' was.

- shotputty

- Registratie: Januari 2000

- Laatst online: 29-09-2025

I'll be back

:strip_icc():strip_exif()/u/2510/pam.jpg?f=community)

Wel fijn dat het vanochtend in het groen is, scheelt toch 50% in de prijs van mijn put optie!

Ik blijf er wel bij dat dit van korte duur is. Ik merk aan veel mensen om me heen dat ze er enorm mee bezig zijn. Ik kan me goed voorstellen dat een grote groep oudere mensen hun aandelen verkopen als ze ziek worden en in een risicogroep vallen.

Mijn specs; Arm 47cm | Benchpress 175kg | Shotput 16,99m | BW 125kg

Ik snap de smiley maar dit is dus precies een voorbeeld waarom je de markt niet kunt timen. De voortekenen klopte allemaal en zie wat er gebeurd.. de markt klimt omhoog.

Precieze redenen laten zich raden al heb ik het vermoeden dat er nu koopjesjagers aan de handel zijn. Mijn onderbuik zegt daarbij dat dit een potentiële “bear trap” zou kunnen zijn, dat heb ik namelijk gelezen bij het verdiepen in de materie. Maar zoals terecht hierboven is aangegeven kunnen we dat pas allemaal achteraf vaststellen.

Buy and hold is dus lang niet zo gek

Verwijderd

Welke voortekenen dan? Want er waren genoeg mensen die vorige week al voortekenen zagen dat het weer ging stijgen.Miki schreef op maandag 2 maart 2020 @ 10:10:

[...]

Ik snap de smiley maar dit is dus precies een voorbeeld waarom je de markt niet kunt timen. De voortekenen klopte allemaal en zie wat er gebeurd.. de markt klimt omhoog.

Precieze redenen laten zich raden al heb ik het vermoeden dat er nu koopjesjagers aan de handel zijn. Mijn onderbuik zegt daarbij dat dit een potentiële “bear trap” zou kunnen zijn, dat heb ik namelijk gelezen bij het verdiepen in de materie. Maar zoals terecht hierboven is aangegeven kunnen we dat pas allemaal achteraf vaststellen.

Buy and hold is dus lang niet zo gek

Wat je bedoeld te zeggen is dat jouw voortekenen niet bleken te kloppen. Niet "de" voortekenen.

Ik reageerde op deze post shotputty in "Beleggen op de beurs in de praktijk - Deel 9"Verwijderd schreef op maandag 2 maart 2020 @ 10:23:

[...]

Welke voortekenen dan? Want er waren genoeg mensen die vorige week al voortekenen zagen dat het weer ging stijgen.

Wat je bedoeld te zeggen is dat jouw voortekenen niet bleken te kloppen. Niet "de" voortekenen.

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

De markt is aardig volatiel dus uiteindelijk kan iedereen gelijk krijgen (op verschillende momenten in de dag).  Ik hoop dat we niet eindeloos koersen gaan voorspellen en dan reageren in de trant van "ha, je zat er naast" of "zie je nou, ik had gelijk".

Ik hoop dat we niet eindeloos koersen gaan voorspellen en dan reageren in de trant van "ha, je zat er naast" of "zie je nou, ik had gelijk".

- Fuelke

- Registratie: Juni 2001

- Laatst online: 12-05 19:29

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

@benbam Ik wou aan jou lijstje van een paar posts terug nog TINC aan toevoegen omdat deze wel een vrij stabiele koers heeft en het dividendrendement ook nog wel aardig is.

Hadden in de rode week ook een tikje gekregen.

https://www.tijd.be/markten-live/aandelen/tinc.60045163.html

https://www.tincinvest.com/nl-BE/content/home/2/

Hadden in de rode week ook een tikje gekregen.

https://www.tijd.be/markten-live/aandelen/tinc.60045163.html

https://www.tincinvest.com/nl-BE/content/home/2/

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

- JohanNL

- Registratie: September 2013

- Laatst online: 19:36

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

Dus dit is je plan? Een beetje out of the market puts kopen en hopen dat ze binnenkort in the market belanden?shotputty schreef op maandag 2 maart 2020 @ 10:09:

[...]

Wel fijn dat het vanochtend in het groen is, scheelt toch 50% in de prijs van mijn put optie!

Ik blijf er wel bij dat dit van korte duur is. Ik merk aan veel mensen om me heen dat ze er enorm mee bezig zijn. Ik kan me goed voorstellen dat een grote groep oudere mensen hun aandelen verkopen als ze ziek worden en in een risicogroep vallen.

All or nothing?

In vino veritas, in aqua sanitas

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

FTFYJohanNL schreef op maandag 2 maart 2020 @ 11:17:

[...]

Dus dit is je plan? Een beetje out of the market money puts kopen en hopen dat ze binnenkort in the market money belanden?

All or nothing?

- shotputty

- Registratie: Januari 2000

- Laatst online: 29-09-2025

I'll be back

All or nothing is een leuk motto, maar ik heb slechts 4% van mijn equity gebruikt en mijn risico is 100% waterdicht, ik kan alleen de inleg verliezen. Zoals eerder vermeld door de topicstarter kan niemand de richting voorspellen maar mijn gevoel zegt dat we binnenkort nog wat harder naar beneden gaan. Als ik het mis heb geen man overboordJohanNL schreef op maandag 2 maart 2020 @ 11:17:

[...]

Dus dit is je plan? Een beetje out of the market puts kopen en hopen dat ze binnenkort in the market belanden?

All or nothing?

Mijn specs; Arm 47cm | Benchpress 175kg | Shotput 16,99m | BW 125kg

Verwijderd

Vroeg of laat heeft iedereen gelijk. Altijd.Longcat schreef op maandag 2 maart 2020 @ 10:47:

De markt is aardig volatiel dus uiteindelijk kan iedereen gelijk krijgen (op verschillende momenten in de dag).

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 13-05 20:06

Tja, dat geldt ook voor mijn beleggingen, maar als ik het ook maar enigszins waarschijnlijk achtte dat dat ging gebeuren dan belegde ik niet natuurlijk. Iets met verwacht rendement.shotputty schreef op maandag 2 maart 2020 @ 11:35:

[...] mijn risico is 100% waterdicht, ik kan alleen de inleg verliezen.

Het is "gezond" dat je belegt met geld dat je kunt missen en niet voor meer dan dat de boot in kan gaan, maar dat is wat mij betreft dan ook wel de ondergrens van verstandig beleggen. Daarboven is er nog steeds een hele brede band waarbij je je moet realiseren dat je puur aan het speculeren bent. Zolang je daar je lol uit haalt is het prima natuurlijk, maar het loont zich om af en toe te kijken wat je dan aan je hobby hebt uitgegeven en of dat het waard is.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- UglyDinosaur

- Registratie: November 2018

- Laatst online: 12-05 09:23

Merci, ik voeg m toe!Fuelke schreef op maandag 2 maart 2020 @ 10:50:

@benbam Ik wou aan jou lijstje van een paar posts terug nog TINC aan toevoegen omdat deze wel een vrij stabiele koers heeft en het dividendrendement ook nog wel aardig is.

Hadden in de rode week ook een tikje gekregen.

https://www.tijd.be/markten-live/aandelen/tinc.60045163.html

https://www.tincinvest.com/nl-BE/content/home/2/

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 13-05 18:12

Grappig dat veel mensen extra aankopen doen of juist uitstellen, terwijl het merendeel hier altijd schrijft dat de markt niet te timen is Ik zet mijn kooporders vrolijk door en kijk er over een jaar of 20 wel jaar.

- oscar82

- Registratie: September 2010

- Laatst online: 22:41

De ondertitel

Ik ben eigenlijk wel benieuwd naar het maandoverzicht van @Zr40. Die heb ik toch nog niet gemist?

En hoe gaat het met de vrijwel risicolose box-spreads van andere gebruikers? Heeft de afgelopen week daar nog enig invloed op gehad, of juist niet?

En hoe gaat het met de vrijwel risicolose box-spreads van andere gebruikers? Heeft de afgelopen week daar nog enig invloed op gehad, of juist niet?

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

@Orangelights23 Zijn niet per se dezelfde mensen.

@oscar82 Ik denk dat de box spreads wat meer waard zijn geworden door de hogere volatiliteit. Verder heb ik niets gemerkt in de zin van risico.

@oscar82 Ik denk dat de box spreads wat meer waard zijn geworden door de hogere volatiliteit. Verder heb ik niets gemerkt in de zin van risico.

[ Voor 60% gewijzigd door Longcat op 02-03-2020 12:05 ]

Die +2% van vanochtend is alweer weg uit de AEX. @shotputty DAX staat inmiddels weer in het rood, dus PUT is inderdaad de goed weg.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 13-05 18:12

Ik zei ook niet dat het dezelfde mensen zijn natuurlijk. Laat wel zien dat per periode in de markt verschillende mensen toch actiever worden, grappig om te zien.

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

Ik heb mijn inleg dit keer 100% in IWDA gestopt. Ik heb een deel in EM en Small Caps, maar dat vond ik te groot geworden. De inleg heb ik in twee stukken geknipt: de helft donderdag voor 54.25 per aandeel en de helft vandaag voor 51.75 per aandeel. Zit toch bijna 5% tussen. In de maanden dat ik meerdere ETFs kocht, heb ik dit ook al eens uitgespreid over de maand. Vooral als de volatiliteit erg hoog is, lijkt me dat de moeite waard om te overwegen. Je moet uiteraard wel rekening houden met transactiekosten en/of voorwaarden van de kernselectie.Longcat schreef op vrijdag 28 februari 2020 @ 10:40:

[...]

Voor degenen die maandelijks inleggen, niet in beleggingsfondsen maar in ETFs: kopen jullie nog steeds alles in één keer in? Elke maand op dezelfde datum? En koop je intra-day of in de slotveiling?

Met de grote koersschommelingen van de laatste dagen zou je de afweging lump sum vs. DCA kunnen loslaten op micro-niveau. Van mijn storting heb ik gister de helft gebruikt en de volgende helft gebruik ik op z'n vroegst maandag (nieuwe maand ivm kernselectie).

Verwijderd

Grappig als je nu denkt dat je een subliem koopmoment te pakken. Er is nog helemaal geen crash en historisch gezien staan we nog steeds sky high. Je ziet aan de beurs dat iedereen in afwachting is, beetje in het groen, beetje in het rood. Niemand weet het.Orangelights23 schreef op maandag 2 maart 2020 @ 12:02:

Grappig dat veel mensen extra aankopen doen of juist uitstellen, terwijl het merendeel hier altijd schrijft dat de markt niet te timen is

Jij zet je kooporders gewoon door maar weet zeker dat je het dan niet hebt over tientallen duizenden euro's die je aan het investeren bent. Een paar honderd euro per maand snap ik, geen verkeerde strategie, maar een ieder die er nu even 50 mille of meer in plempt verklaar ik voor gek zolang geen paar ton of meer op je spaarrekening hebt als buffer.

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

@Greenisthebest Als je portefeuille tientallen duizenden euro's groot is, maak je elke dag de beslissing om er '50 mille of meer in te plempen'. De keuze om een positie aan te houden is feitelijk hetzelfde als de keuze om een bak cash om te zetten in de desbetreffende positie.

Verwijderd

Ik heb in de praktijk teveel mensen gezien met een ton spaargeld die doodleuk 80 mille gingen beleggen.Longcat schreef op maandag 2 maart 2020 @ 12:46:

@Greenisthebest Als je portefeuille tientallen duizenden euro's groot is, maak je elke dag de beslissing om er '50 mille of meer in te plempen'. De keuze om een positie aan te houden is feitelijk hetzelfde als de keuze om een bak cash om te zetten in de desbetreffende positie.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Wat is daar raar aan? 80-20 portfolio stocks vs cash?Verwijderd schreef op maandag 2 maart 2020 @ 12:48:

[...]

Ik heb in de praktijk teveel mensen gezien met een ton spaargeld die doodleuk 80 mille gingen beleggen.

- JohanNL

- Registratie: September 2013

- Laatst online: 19:36

Ik weet niet wie het meer precies was, volgens mij @Zr40 die waarschuwde voor Flatex dat zodra de beurs volatiel zou worden dat het dan maar de vraag is of je nog kunt kopen/verkopen op hun platform.

Zo'n '' doemscenario '' lijkt nu werkelijkheid te zijn geworden, want kijk vandaag eens even naar AF-KLM, dik -8% en je kunt ze niet meer kopen/verkopen op Flatex:

Zo'n '' doemscenario '' lijkt nu werkelijkheid te zijn geworden, want kijk vandaag eens even naar AF-KLM, dik -8% en je kunt ze niet meer kopen/verkopen op Flatex:

In vino veritas, in aqua sanitas

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

In principe niets mis mee, zolang je die 80k voor lange tijd kan missen. Zie ook het verhaal van Bob, de fictieve persoon die altijd precies op de top koopt: https://awealthofcommonse...orlds-worst-market-timer/Verwijderd schreef op maandag 2 maart 2020 @ 12:48:

[...]

Ik heb in de praktijk teveel mensen gezien met een ton spaargeld die doodleuk 80 mille gingen beleggen.

Het probleem met veel particulieren is dat ze in de stress schieten als die 80k daalt naar 50k en dan verkopen. Vaak nog op de bodem ook. Dat is het resultaat van een mismatch tussen risicoprofiel van de portefeuille en het werkelijk gewenste risicoprofiel van diegene. Bij goede rendementen op aandelen zullen er altijd mensen zijn die zeggen dat ze graag 'Offensief' beleggen, terwijl ze dit eigenlijk emotioneel niet aankunnen.

@JohanNL Waar kan ik uit afleiden dat je niet meer kan handelen in AF-KLM? Tijdje niet meer op flatex geweest. Je kan toch op de groene K klikken om te kopen? Schandalig eigenlijk dat ze de orders dan niet routen naar Euronext (eventueel tegen extra kosten) als de market makers het niet aandurven.

[ Voor 14% gewijzigd door Longcat op 02-03-2020 12:56 ]

- JohanNL

- Registratie: September 2013

- Laatst online: 19:36

Normaal heb je een bied en laat volume, die is helemaal weg.Longcat schreef op maandag 2 maart 2020 @ 12:53:

[...]

@JohanNL Waar kan ik uit afleiden dat je niet meer kan handelen in AF-KLM? Tijdje niet meer op flatex geweest. Je kan toch op de groene K klikken om te kopen?

Het lijkt alsof je nog wel een limiet order kan doen maar ik denk dat dat dan nog enkel gaat via andere mensen op tradegate die dan jouw stuk willen kopen of het aan jou willen verkopen.

In vino veritas, in aqua sanitas

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Het lijkt hier wel drukker om een 13% daling dan een 20% daling in dec 2018? Als de beurzen toevallig over een loop van 2 maanden 13% correctie had gehad dan had iedereen het OK gevonden want "het stond al vrij hoog en een correctie was te verwachten".

In 2002 en 2009 was er een 50% val in laatste al time high en de bodem in de SP500. Ik laat mij er niet over uit wat de potentie nu is om dit te evenaren, maar ik vind het nu al veel fuzz voor een kleine swing. Juist ook omdat er momenteel een redelijk duidelijk oorzaak is. Hoe druk gaat het hier zijn als we de -20% voorbij gaan.

Persoonlijk dilemma: ik zit buiten normale inleg om een wat groter bedrag te DCA-en: maandelijks koopmoment komt er weer aan. Van de 3 opties: kopen, uitstellen of dubbel-up, lijkt mij alsnog de koop-optie de redelijkste opties. Ik vind @Longcat 's idee van micro DCA wel interessant: de maandelijkse inleg in 5-10 porties choppen deze maand. Dan blijven de transactie kosten nog steeds laag.

@JohanNL Hopelijk wordt het snel zoals de/at flatex: Ik kan gewoon de beurs kiezen ipv alleen tradegate.

In 2002 en 2009 was er een 50% val in laatste al time high en de bodem in de SP500. Ik laat mij er niet over uit wat de potentie nu is om dit te evenaren, maar ik vind het nu al veel fuzz voor een kleine swing. Juist ook omdat er momenteel een redelijk duidelijk oorzaak is. Hoe druk gaat het hier zijn als we de -20% voorbij gaan.

Persoonlijk dilemma: ik zit buiten normale inleg om een wat groter bedrag te DCA-en: maandelijks koopmoment komt er weer aan. Van de 3 opties: kopen, uitstellen of dubbel-up, lijkt mij alsnog de koop-optie de redelijkste opties. Ik vind @Longcat 's idee van micro DCA wel interessant: de maandelijkse inleg in 5-10 porties choppen deze maand. Dan blijven de transactie kosten nog steeds laag.

@JohanNL Hopelijk wordt het snel zoals de/at flatex: Ik kan gewoon de beurs kiezen ipv alleen tradegate.

[ Voor 5% gewijzigd door Ko.Kane op 02-03-2020 13:03 ]

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

@Ko.Kane Je kan bijv. ook je twee (of drie of meer) maandelijkse bedragen en het eenmalige bedrag bij elkaar optellen en in een aantal stukken hakken die je verdeeld over die periode inlegt. Ik heb (volgens mij in deel 8 ) een analyse gedaan over lump sum vs. DCA over 12 en 24 maanden en deze kwam uit in het voordeel van lump sum. Lump sum vs. DCA over enkele maanden maakt denk ik weinig verschil en met hoge volatiliteit neig ik dan naar DCA.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Komt vanavond! Altijd eerste werkdag van de maand ivm beschikbaarheid van de rapportages van IB die ik hiervoor gebruik.oscar82 schreef op maandag 2 maart 2020 @ 12:02:

Ik ben eigenlijk wel benieuwd naar het maandoverzicht van @Zr40. Die heb ik toch nog niet gemist?

De mate van risico is niet veranderd. Ik zie dat de bid-ask spread wat groter is geworden, wat ongunstig is in geval van vervroegd (moeten) sluiten.En hoe gaat het met de vrijwel risicolose box-spreads van andere gebruikers? Heeft de afgelopen week daar nog enig invloed op gehad, of juist niet?

Ik geloof niet dat er helemaal niemand op Tradegate bereid is om jouw stukken te kopen voor 1 cent. Ik denk eerder aan technische problemen, of dat handel daar tijdelijk stopgezet is.JohanNL schreef op maandag 2 maart 2020 @ 12:57:

[...]

Normaal heb je een bied en laat volume, die is helemaal weg.

Het lijkt alsof je nog wel een limiet order kan doen maar ik denk dat dat dan nog enkel gaat via andere mensen op tradegate die dan jouw stuk willen kopen of het aan jou willen verkopen.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

Ik verwacht dat deze week $TSLA blijft hangen tussen 564 en 638. Dus ik verwacht ook dat na de opening van vandaag Tesla naar beneden zal gaan. Ben benieuwd.

[ Voor 3% gewijzigd door Qunix op 02-03-2020 13:10 ]

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Voor welke prijs had de Nederlandse staat ook alweer aandelen gekocht?JohanNL schreef op maandag 2 maart 2020 @ 12:52:

Ik weet niet wie het meer precies was, volgens mij @Zr40 die waarschuwde voor Flatex dat zodra de beurs volatiel zou worden dat het dan maar de vraag is of je nog kunt kopen/verkopen op hun platform.

Zo'n '' doemscenario '' lijkt nu werkelijkheid te zijn geworden, want kijk vandaag eens even naar AF-KLM, dik -8% en je kunt ze niet meer kopen/verkopen op Flatex:

[Afbeelding]

- JohanNL

- Registratie: September 2013

- Laatst online: 19:36

Oei, ja...AudiRS3 schreef op maandag 2 maart 2020 @ 13:12:

[...]

Voor welke prijs had de Nederlandse staat ook alweer aandelen gekocht?

Volgens mij tussen de 10 en 12€, bijna de helft in waarde alweer gezakt.

Maar we hebben ook nog ABN AMRO, ook zo'n beurspareltje waar de staat voor de helft in zit...

In vino veritas, in aqua sanitas

- two-one

- Registratie: Mei 2006

- Laatst online: 06-04 09:23

en toch zit je hierOrangelights23 schreef op maandag 2 maart 2020 @ 12:02:

Grappig dat veel mensen extra aankopen doen of juist uitstellen, terwijl het merendeel hier altijd schrijft dat de markt niet te timen is

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Longcat Ik begrijp niet helemaal wat je zegt, maar volgens doe ik dat al. Ik heb een extra groter bedrag, waarvan ik voorgenomen had DCA te gebruiken met 6 maanden. Ik ben bekend dat DCA vanaf 12-24 maanden vaak slechter uitkomt en dat je te veel potential gain mist tov lump sum. Met kortere periodes druk je de verwachte volatiliteit en de "premie' die je daar voor betaald tov lumpsum is acceptabel. De DCA maand inleg is significant groter dan de normale maand inleg.

Echter dat is voor een random markt moment, als je 'weet' dat je in een bearish market zit of het is 'aannemelijk" dat er groot risico op bearish market is dan is DCA beter dan lumpsum.

Ik heb net 1 DCA deel gedaan, maand 2 komt er deze week aan. Ik bedoelde dat ik met de kennis van nu 3 keuzes heb:(1) Ik doe gewoon mijn DCA aankoop, (2) ik doe hem niet en stel uit, (3) ik dubbel-up (trek een inleg naar voren).

(3) is niet echt een optie voor mij, mijn verwachtingswaarde dat we op een bodem zitten EN dat er snel herstel komt is te laag om het een relevante positive EV te geven.

(2) is een redelijke optie, alleen in scenario van een snel herstel is het een significant foute beslissing. In de overige scenario's een goede beslissing of neutrale beslissing.

(1) dit is waarom ik uberhaupt DCA doe, om niet druk te hoeven maken over kleine fluctuaties het gaat maar om 1/6 van de inleg.....De overige 4 delen komen sowieso pas de komende 4 maanden.

Ik neig naar (1) maar (2) spreekt ook aan. Dus jouw eerder idee om mijn inleg voor deze maand (DCA en maandelijkse inleg) in deze maand weer te sub-dca-en spreekt mij aan. Ik zou het in 5-10 stukken kunnen hakken en bv elke woensdag en vrijdag kunnen kopen een maand lang.

Echter dat is voor een random markt moment, als je 'weet' dat je in een bearish market zit of het is 'aannemelijk" dat er groot risico op bearish market is dan is DCA beter dan lumpsum.

Ik heb net 1 DCA deel gedaan, maand 2 komt er deze week aan. Ik bedoelde dat ik met de kennis van nu 3 keuzes heb:(1) Ik doe gewoon mijn DCA aankoop, (2) ik doe hem niet en stel uit, (3) ik dubbel-up (trek een inleg naar voren).

(3) is niet echt een optie voor mij, mijn verwachtingswaarde dat we op een bodem zitten EN dat er snel herstel komt is te laag om het een relevante positive EV te geven.

(2) is een redelijke optie, alleen in scenario van een snel herstel is het een significant foute beslissing. In de overige scenario's een goede beslissing of neutrale beslissing.

(1) dit is waarom ik uberhaupt DCA doe, om niet druk te hoeven maken over kleine fluctuaties het gaat maar om 1/6 van de inleg.....De overige 4 delen komen sowieso pas de komende 4 maanden.

Ik neig naar (1) maar (2) spreekt ook aan. Dus jouw eerder idee om mijn inleg voor deze maand (DCA en maandelijkse inleg) in deze maand weer te sub-dca-en spreekt mij aan. Ik zou het in 5-10 stukken kunnen hakken en bv elke woensdag en vrijdag kunnen kopen een maand lang.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 13-05 18:12

? ...Verklaar u nader.

Overigens vandaag mijn bonus ontvangen van de ABN. Dit optellende bij wat ik vorig jaar heb ontvangen aan overstappen en accounts aanmaken, zit ik inmiddels op de €400,- 'gratis' geld. Zeker niet vervelend!

- two-one

- Registratie: Mei 2006

- Laatst online: 06-04 09:23

Nou, je opmerking impliceert een beetje dat je er verder niet mee bezig bent. Dan heb je hier niet heel veel te zoeken denk ik.Orangelights23 schreef op maandag 2 maart 2020 @ 13:51:

[...]

? ...Verklaar u nader.

Overigens vandaag mijn bonus ontvangen van de ABN. Dit optellende bij wat ik vorig jaar heb ontvangen aan overstappen en accounts aanmaken, zit ik inmiddels op de €400,- 'gratis' geld. Zeker niet vervelend!

Maar de opmerking komt misschien botter over als ik bedoelde. Excuus in dat geval

:strip_exif()/u/347463/crop63dd20785b307.gif?f=community)

Het gaat goed met de vaccin onderzoeksbedrijven, Hopelijk volgt er snel een doorbraak

Novavax Inc.

Co-Diagnostics Inc.

iBio Inc.

Novavax Inc.

Co-Diagnostics Inc.

iBio Inc.

Verwijderd

Omdat 20 mille cash voor een gezin met kinderen veel te weinig is. Kan je of met verlies je aandelen verkopen of gaan lenen als je je centen nodig hebt. 20 mille is niet veel. Kan zo op zijn (auto kopen bijv, weg geld).Ko.Kane schreef op maandag 2 maart 2020 @ 12:50:

[...]

Wat is daar raar aan? 80-20 portfolio stocks vs cash?

Veel jonkies hier die alleen maar hausse tijden hebben meegemaakt. Dat is wel duidelijk. Ik ben in de 50 en heb mijn leven lang nog nooit geleend (alleen hypotheek, huis met forse overwaarde door jullie jonkies die maar blijven kopen ondanks absurde prijzen. Buy and hold zeker?) en heb altijd al mijn tegenslagen tot nu toe op kunnen vangen en mijn kinderen komen schuldenloos van school omdat ik niet 80/20 beleg.

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

@Ko.Kane Ik doelde op de sub-dca om het zo maar te noemen.

Stel dat je éénmalig 5.000 euro extra hebt en je maandelijks 1.000 inlegt. Als je één maand te kort vindt, kan je in plaats van in één maand 5x 1200 euro inleggen, bijv. in twee maanden 5x/10x 1400/700 euro of in 3 maanden 8x/16x 1000/500 euro doen.

Stel dat je éénmalig 5.000 euro extra hebt en je maandelijks 1.000 inlegt. Als je één maand te kort vindt, kan je in plaats van in één maand 5x 1200 euro inleggen, bijv. in twee maanden 5x/10x 1400/700 euro of in 3 maanden 8x/16x 1000/500 euro doen.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Greenisthebest "veel te weinig"? https://www.plusonline.nl...eeft-buffer-eu13000-nodig

Zelf heb ik trouwens wel zo'n buffer (trouwens buiten mijn 80-20 portfolio om), maar doorsnee Nederland heeft dat niet. Dus de stelling dat 20k buffer veel te weinig is lijkt mij overtrokken.

Als je 80-20 had belegd je hele leven hadden je kinderen niet naar school gehoeven, maar konden ze een leven lang chillen i.p.v. een opleiding moeten doen om te gaan werken, als dat geen armoe is....

Ik bedoel maar dat iets dat voor jou werkte best wel een N=1 verhaal is.

Zelf heb ik trouwens wel zo'n buffer (trouwens buiten mijn 80-20 portfolio om), maar doorsnee Nederland heeft dat niet. Dus de stelling dat 20k buffer veel te weinig is lijkt mij overtrokken.

Als je 80-20 had belegd je hele leven hadden je kinderen niet naar school gehoeven, maar konden ze een leven lang chillen i.p.v. een opleiding moeten doen om te gaan werken, als dat geen armoe is....

Ik bedoel maar dat iets dat voor jou werkte best wel een N=1 verhaal is.

- flipjevandejam

- Registratie: April 2000

- Laatst online: 19:26

Je wilt hiermee diversificeren over tijd heen op basis van de volatiliteit? Dat is op zich geen slecht idee, maar hoe bepaal je de duur?Longcat schreef op maandag 2 maart 2020 @ 14:28:

@Ko.Kane Ik doelde op de sub-dca om het zo maar te noemen.

Stel dat je éénmalig 5.000 euro extra hebt en je maandelijks 1.000 inlegt. Als je één maand te kort vindt, kan je in plaats van in één maand 5x 1200 euro inleggen, bijv. in twee maanden 5x/10x 1400/700 euro of in 3 maanden 8x/16x 1000/500 euro doen.

Ik speel met een vergelijkbaar idee, om nu m'n maandelijkse inleg naar wekelijks te veranderen en te verhogen ivm een lump sum.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Longcat Ik snap wat je bedoeld nu, als ik 1 x 5k in te leggen had dan was dat een optie geweest. Alhoewel dat weer zon klein bedrag zou zijn (ook tov de maandelijkse inleg) dat ik het er lumpsum in zou doen.

Echter mijn situatie is dus anders: Als ik jou voorbeeld getallen gebruik dan zou mijn situatie zijn: 30k extra in te leggen, waarvan ik al de keuze heb gemaakt het over 6 maanden in portie van 5k uit te smeren. (Realiteit is trouwens dat de multiple tussen std maandinleg en DCA maand inleg veel groter is dan 5)

Als ik dan 1 portie van 5k weer over twee maanden uitsmeer komt het al op bij het DCA deel van de maand er na.

Dan zou de eerste maand 1k plus 2,5k zijn en maand 2: 1k + 2,5k + 5k zijn. Dat vind ik niet logisch. Maar een enkele maandinkoop te vervangen door 5-10 losse aankopen lijkt mij wel interessant om volatiliteit/gemiddelde aankoopprijs te middelen.

Dus feitelijk een DCA periode van 6 maanden met 6x 1 aankoop per maand te veranderen in 6 maanden DCA met x aankopen per maand. Zolang de DCA deel-aankopen groter zijn dan de maandelijkse inleg vind ik de transactie kosten acceptabel.

Echter mijn situatie is dus anders: Als ik jou voorbeeld getallen gebruik dan zou mijn situatie zijn: 30k extra in te leggen, waarvan ik al de keuze heb gemaakt het over 6 maanden in portie van 5k uit te smeren. (Realiteit is trouwens dat de multiple tussen std maandinleg en DCA maand inleg veel groter is dan 5)

Als ik dan 1 portie van 5k weer over twee maanden uitsmeer komt het al op bij het DCA deel van de maand er na.

Dan zou de eerste maand 1k plus 2,5k zijn en maand 2: 1k + 2,5k + 5k zijn. Dat vind ik niet logisch. Maar een enkele maandinkoop te vervangen door 5-10 losse aankopen lijkt mij wel interessant om volatiliteit/gemiddelde aankoopprijs te middelen.

Dus feitelijk een DCA periode van 6 maanden met 6x 1 aankoop per maand te veranderen in 6 maanden DCA met x aankopen per maand. Zolang de DCA deel-aankopen groter zijn dan de maandelijkse inleg vind ik de transactie kosten acceptabel.

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

Aha, nu snap ik jou ook.Ko.Kane schreef op maandag 2 maart 2020 @ 14:49:

@Longcat Ik snap wat je bedoeld nu, als ik 1 x 5k in te leggen had dan was dat een optie geweest. Alhoewel dat weer zon klein bedrag zou zijn (ook tov de maandelijkse inleg) dat ik het er lumpsum in zou doen.

Echter mijn situatie is dus anders: Als ik jou voorbeeld getallen gebruik dan zou mijn situatie zijn: 30k extra in te leggen, waarvan ik al de keuze heb gemaakt het over 6 maanden in portie van 5k uit te smeren. (Realiteit is trouwens dat de multiple tussen std maandinleg en DCA maand inleg veel groter is dan 5)

Als ik dan 1 portie van 5k weer over twee maanden uitsmeer komt het al op bij het DCA deel van de maand er na.

Dan zou de eerste maand 1k plus 2,5k zijn en maand 2: 1k + 2,5k + 5k zijn. Dat vind ik niet logisch. Maar een enkele maandinkoop te vervangen door 5-10 losse aankopen lijkt mij wel interessant om volatiliteit/gemiddelde aankoopprijs te middelen.

Dus feitelijk een DCA periode van 6 maanden met 6x 1 aankoop per maand te veranderen in 6 maanden DCA met x aankopen per maand. Zolang de DCA deel-aankopen groter zijn dan de maandelijkse inleg vind ik de transactie kosten acceptabel.

De duur maakt niet zo veel uit toch? Als je het per se fact based wil doen i.p.v. op gevoel, kun je de VIX nemen als maatstaf voor volatiliteit. Bijv. zolang deze boven 30 staat, leg je in per week. IMO kan het nooit kwaad om vaker in te leggen, zolang er geen sprake is van transactiekosten. Het kost natuurlijk wel wat extra moeite.flipjevandejam schreef op maandag 2 maart 2020 @ 14:48:

[...]

Je wilt hiermee diversificeren over tijd heen op basis van de volatiliteit? Dat is op zich geen slecht idee, maar hoe bepaal je de duur?

Ik speel met een vergelijkbaar idee, om nu m'n maandelijkse inleg naar wekelijks te veranderen en te verhogen ivm een lump sum.

[ Voor 17% gewijzigd door Longcat op 02-03-2020 14:57 ]

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 23:36

Welke hausse tijden ? Hoge beurskoersen heeft weinig van doen met hausse tijden voor de gemiddelde mens, sterker in dit soort tijden worden die gestaag armer. De tijden van hogere rente gaven veel meer steun aan de 'gewone' mens dan de huidige 'hausse' op de aandelenmarkt. Want daar heb je alleen van geprofiteerd als je je eerste levensbehoefte en risico enigszins op orde hebt. Rente is de boosdoener.Verwijderd schreef op maandag 2 maart 2020 @ 14:19:

[...]

Omdat 20 mille cash voor een gezin met kinderen veel te weinig is. Kan je of met verlies je aandelen verkopen of gaan lenen als je je centen nodig hebt. 20 mille is niet veel. Kan zo op zijn (auto kopen bijv, weg geld).

Veel jonkies hier die alleen maar hausse tijden hebben meegemaakt. Dat is wel duidelijk. Ik ben in de 50 en heb mijn leven lang nog nooit geleend (alleen hypotheek, huis met forse overwaarde door jullie jonkies die maar blijven kopen ondanks absurde prijzen. Buy and hold zeker?) en heb altijd al mijn tegenslagen tot nu toe op kunnen vangen en mijn kinderen komen schuldenloos van school omdat ik niet 80/20 beleg.

Over de 50 ? Dan heb je leukere tijden gehad met rente op je spaarrekening die de inflatie bijna altijd corrigeerde en je nog wat overhield. Als je dat dan 20 jaar laat staan heb je een mooie zak geld waarmee je meer kon kopen dan 20 jaar terug. En dan hebben we het nog niet gehad over volledig aftrekbare aflossingsvrije hypotheken enzovoorts. Als je daar handig mee omgaat was het niet erg moeilijk om een fors vermogen op te bouwen tegen weinig tot geen risico.

Nu zijn de zaken heel anders, ik ben zeker niet jong maar als je nu aan de start staat is sparen gegarandeerd geld verliezen, hoe hoger je buffer hoe meer je ieder jaar erbij moet doen om je inflatie verlies te compenseren. Daar gaat je eerste veilige optie.

Dan de huizenmarkt. Heeft ook dure tijden gekend in het verleden maar met een veel hogere rentecomponent. Aflossen leverde echt iets op en verlaagde je risico profiel. Je kan nu geeneens kosten koper meer meefinancieren, om maar eens iets te noemen.

Eer je als starter kan nadenken over beleggen ben je zo 15 jaar verder, maar dan heb je dat gemiddelde rendement van 5-7 procent hard nodig. Voorheen was de tijd veel korter om een redelijke start te maken in het leven. (dus vrij van huren en een redelijke schuld/inkomen ratio)

Ik denk dat een hoop mensen onderschatten wat de echte reeële ellende van deze lage rente standen zijn. Het is alleen echt leuk voor mensen die al ver in de vermogensopbouw zitten en daar is het ook slechts tijdelijk lollig voor. De verhoudingen zijn ver zoek en dat gaat voorlopig niet veranderen.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Longcat Ik zit bij de buitenlandse aanbieders omdat ik niet in NL woon, oa bij Flatex. Maar inderdaad ik probeer minimale inleg altijd boven de 1000€ te houden ivm transactie kosten.

Het is trouwens een redelijk onbelangrijke discussie als je time frame van de 2002 en 2009 crisis bekijkt. Daar is de tijd tussen al time high en crisis low ongeveer 2 en 1,5 jaar (sp500). Dus mocht dit nog de balans tippen om een recessie te veroorzaken dan is 6 maand DCA alsnog maar een moment opname.

Het is trouwens een redelijk onbelangrijke discussie als je time frame van de 2002 en 2009 crisis bekijkt. Daar is de tijd tussen al time high en crisis low ongeveer 2 en 1,5 jaar (sp500). Dus mocht dit nog de balans tippen om een recessie te veroorzaken dan is 6 maand DCA alsnog maar een moment opname.

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

@Ko.Kane Ja tuurlijk, maar een beetje optimaliseren (achter de komma) kan geen kwaad.

Verwijderd

Dus de meerderheid van NL moet eerst maar eens gaan sparen, totdat niveau.Ko.Kane schreef op maandag 2 maart 2020 @ 14:28:

@Greenisthebest "veel te weinig"? https://www.plusonline.nl...eeft-buffer-eu13000-nodig

Zelf heb ik trouwens wel zo'n buffer (trouwens buiten mijn 80-20 portfolio om), maar doorsnee Nederland heeft dat niet. Dus de stelling dat 20k buffer veel te weinig is lijkt mij overtrokken.

Als je 80-20 had belegd je hele leven hadden je kinderen niet naar school gehoeven, maar konden ze een leven lang chillen i.p.v. een opleiding moeten doen om te gaan werken, als dat geen armoe is....

Ik bedoel maar dat iets dat voor jou werkte best wel een N=1 verhaal is.

- ChiLLeR

- Registratie: Januari 2000

- Laatst online: 20:42

.

Daarom nu ook volop reclame van alle beleggings partijen met hun prachtige rendementen uit 2019.

@Greenisthebest Kijkend naar jouw periode met recessie etc, wat zijn daar nu je leer momenten van? Wat zou je nu anders doen dan als je toen hebt gedaan?

@Greenisthebest Kijkend naar jouw periode met recessie etc, wat zijn daar nu je leer momenten van? Wat zou je nu anders doen dan als je toen hebt gedaan?

>> Signature?

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

@Greenisthebest Je doet de aanname dat mensen hier geen/nauwelijks spaargeld/buffer hebben. Waar is dat op gebaseerd? Er zijn hier meerdere posters die ik ook regelmatig zie in het FO-topic en ik weet zeker dat zij allemaal een buffer hebben om minstens 6 maanden werkloosheid (en andere tegenslagen) te overbruggen. Het heeft geen zin om in dit topic, dat over beleggen gaat, diep in detail te gaan over (spaar)buffers. Spaargeld is een ander onderdeel van de balance sheet, waar aparte topics over zijn.

Als iemand zegt 100% in aandelen te zitten, dan mag je er vanuit gaan dat die 100% refereert naar het belegde vermogen, dus excl. spaargeld en huis en dergelijke, en niet naar het totale vermogen.

Zelf heb ik genoeg buffer om 6-8 maanden werkloosheid te overbruggen ná WW en eventuele ontslagvergoeding en dergelijke. Toch ziet mijn persoonlijke balans er uit zoals die 80-20 verdeling die je noemde (80% aandelen, 20% spaargeld). Iets meer aandelen zelfs. Ben ik nu een gekke jonkie?

Als iemand zegt 100% in aandelen te zitten, dan mag je er vanuit gaan dat die 100% refereert naar het belegde vermogen, dus excl. spaargeld en huis en dergelijke, en niet naar het totale vermogen.

Zelf heb ik genoeg buffer om 6-8 maanden werkloosheid te overbruggen ná WW en eventuele ontslagvergoeding en dergelijke. Toch ziet mijn persoonlijke balans er uit zoals die 80-20 verdeling die je noemde (80% aandelen, 20% spaargeld). Iets meer aandelen zelfs. Ben ik nu een gekke jonkie?

[ Voor 32% gewijzigd door Longcat op 02-03-2020 15:30 ]

- WickedWizard

- Registratie: Juni 2005

- Laatst online: 03-11-2025

:strip_icc():strip_exif()/u/146083/crop56464731b0ffe.jpeg?f=community)

Op zich valt dat er best uit te lezen: genoeg spaargeld achter de hand hebben en alleen beleggen met geld wat je écht kunt missen (en waar je ook niet wakker van ligt als het significant in waarde vermindert). Dan gaat het dus om een minderheid van je totale vermogen lijkt mij.ChiLLeR schreef op maandag 2 maart 2020 @ 15:23:

@Greenisthebest Kijkend naar jouw periode met recessie etc, wat zijn daar nu je leer momenten van? Wat zou je nu anders doen dan als je toen hebt gedaan?

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 13-05 20:06

@Greenisthebest Je mag er eventueel ook van uit gaan dat veel mensen in dit topic zich hier allemaal wél van bewust zijn. Geldt inderdaad vast niet voor allemaal, maar dat wil niet zeggen dat alleen de mensen die een keer compleet nat gegaan zijn recht van spreken hebben. Ik heb zelf gewoon door de "echte crisis" van 10 jaar heen gewerkt (ja, ook ik was toen al volwassen! ) en er letterlijk niets van gemerkt. Bij de volgende crisis ga ik alleen merken dat mijn aandelen het niet zo goed gaan doen als gehoopt, in welk geval dat pech is. Mocht ik ontslagen worden dan ga ik mijn buffer aan moeten spreken, in welk geval dat ook gewoon pech is.

Dat proactieve leedvermaak dat ons allemaal nog veel rampspoed staat te wachten omdat we hier bij wijze van spreke allemaal gladde jongens van 20 zijn die tonnen geleend hebben om daar short mee te gaan komt bepaald niet prettig over. Snap dat je tegengas wil geven aan grenzeloos optimisme, maar je hoeft ook weer niet naar de andere kant door te slaan.

Dat proactieve leedvermaak dat ons allemaal nog veel rampspoed staat te wachten omdat we hier bij wijze van spreke allemaal gladde jongens van 20 zijn die tonnen geleend hebben om daar short mee te gaan komt bepaald niet prettig over. Snap dat je tegengas wil geven aan grenzeloos optimisme, maar je hoeft ook weer niet naar de andere kant door te slaan.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Greenisthebest Dat zijn veel aannames en ik proef eigenlijk daar in dat je zelf met die problemen hebt gekampt destijds. Dat is ook vervelend. Maar je neemt aan dat iedereen hier daar exposure aan heeft, terwijl dat die zaken makkelijk af te dekken zijn. Er zullen hier in het topic mensen bij zitten die het slecht voor elkaar hebben, maar bijvoorbeeld kijkend naar mij zelf:

Dubbel inkomen met partner terwijl wij een huis hebben wat past bij maar 1 inkomen.Daar bovenop LTV eigen huis is beneden 50%, restschuld zou alleen issue kunnen zijn bij daling van 50%. Tevens heb ik uitstaande deel hypotheek gedekt met liquide. Beide tegelijk in de WW zou geen issue zijn.

En beiden de vorige crisis meegemaakt als werkende.

Dubbel inkomen met partner terwijl wij een huis hebben wat past bij maar 1 inkomen.Daar bovenop LTV eigen huis is beneden 50%, restschuld zou alleen issue kunnen zijn bij daling van 50%. Tevens heb ik uitstaande deel hypotheek gedekt met liquide. Beide tegelijk in de WW zou geen issue zijn.

En beiden de vorige crisis meegemaakt als werkende.

/u/147561/vaag2.JPG?f=community)

Je klinkt zeer afgunstig. Alsof je het een ander gunt dat ze dat persoonlijk ervaren. Erg naar. Maar hopelijk interpreteer ik het verkeerd.Verwijderd schreef op maandag 2 maart 2020 @ 15:20:

[...]

Dus de meerderheid van NL moet eerst maar eens gaan sparen, totdat niveau.

Los daarvan is het misschien goed om te beseffen dat velen die >20k spaargeld niet hebben. Dat staat verder los van generaties of leeftijd. Natuurlijk loopt het gemiddelde vermogen op naarmate je ouder bent (zie CBS), maar dat is ook niet gek. En waarom die (bijna) 20k voor een auto die je eerder noemde? Je kan toch ook een goedkoper tweedehandsje kopen? En dat zeg ik als verwende millennial

Je ziet het bovendien ook erg zwart/wit. Zoals door @Longcat aangegeven wordt zijn er genoeg mensen die wél die buffer hebben en daarnaast beleggen. Zoals ikzelf.

Wat betreft je laatste punt ben ik het wel met je eens dat er een risicogroep bestaat. Met name degenen die in deze tijd op hun max kopen op >1,5 inkomen. Zelfs met een volledig annuïtaire hypotheek loop je het risico bij een vermindering van inkomen, of het nou vrijwillig / bij ziekte / scheiding / etc. is.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

ow, alle seinen weer op groen!

Mooi op nu.nl: begon de dag met erg positief bericht, dat later negatief werd, zal zo meteen wel weer positief worden.

Mooi op nu.nl: begon de dag met erg positief bericht, dat later negatief werd, zal zo meteen wel weer positief worden.

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Een vraag betreffende Amerikaanse dividenden.

Ik zag in mijn belasting aangifte alleen de dividenden van nederlandse bedrijven bij de aftrekpost.

De Amerikaanse dividenden zijn ook aftrekbaar toch?

Ik zag in mijn belasting aangifte alleen de dividenden van nederlandse bedrijven bij de aftrekpost.

De Amerikaanse dividenden zijn ook aftrekbaar toch?

Staat direct onder inkomsten belasting box 3.AudiRS3 schreef op maandag 2 maart 2020 @ 16:21:

Een vraag betreffende Amerikaanse dividenden.

Ik zag in mijn belasting aangifte alleen de dividenden van nederlandse bedrijven bij de aftrekpost.

De Amerikaanse dividenden zijn ook aftrekbaar toch?

De nederlandse dividendbelasting staat pas later onder aftrekposten.

- GG85

- Registratie: Januari 2002

- Laatst online: 16-05 08:31

.......

:strip_exif()/u/45517/GG85Logo.gif?f=community)

Thx voor deze reactie, precies wat ik wilde zeggenCornermanNL schreef op maandag 2 maart 2020 @ 15:03:

[...]

Welke hausse tijden ? Hoge beurskoersen heeft weinig van doen met hausse tijden voor de gemiddelde mens, sterker in dit soort tijden worden die gestaag armer. De tijden van hogere rente gaven veel meer steun aan de 'gewone' mens dan de huidige 'hausse' op de aandelenmarkt. Want daar heb je alleen van geprofiteerd als je je eerste levensbehoefte en risico enigszins op orde hebt. Rente is de boosdoener.

Over de 50 ? Dan heb je leukere tijden gehad met rente op je spaarrekening die de inflatie bijna altijd corrigeerde en je nog wat overhield. Als je dat dan 20 jaar laat staan heb je een mooie zak geld waarmee je meer kon kopen dan 20 jaar terug. En dan hebben we het nog niet gehad over volledig aftrekbare aflossingsvrije hypotheken enzovoorts. Als je daar handig mee omgaat was het niet erg moeilijk om een fors vermogen op te bouwen tegen weinig tot geen risico.

Nu zijn de zaken heel anders, ik ben zeker niet jong maar als je nu aan de start staat is sparen gegarandeerd geld verliezen, hoe hoger je buffer hoe meer je ieder jaar erbij moet doen om je inflatie verlies te compenseren. Daar gaat je eerste veilige optie.

Dan de huizenmarkt. Heeft ook dure tijden gekend in het verleden maar met een veel hogere rentecomponent. Aflossen leverde echt iets op en verlaagde je risico profiel. Je kan nu geeneens kosten koper meer meefinancieren, om maar eens iets te noemen.

Eer je als starter kan nadenken over beleggen ben je zo 15 jaar verder, maar dan heb je dat gemiddelde rendement van 5-7 procent hard nodig. Voorheen was de tijd veel korter om een redelijke start te maken in het leven. (dus vrij van huren en een redelijke schuld/inkomen ratio)

Ik denk dat een hoop mensen onderschatten wat de echte reeële ellende van deze lage rente standen zijn. Het is alleen echt leuk voor mensen die al ver in de vermogensopbouw zitten en daar is het ook slechts tijdelijk lollig voor. De verhoudingen zijn ver zoek en dat gaat voorlopig niet veranderen.

Lekker makkelijk om "huis met forse overwaarde door jullie jonkies die maar blijven kopen ondanks absurde prijzen. Buy and hold zeker?" te zeggen tegen de jongere generatie als er simpelweg geen andere optie is behalve huren en nog meer geld weg gooien.

De gouden tijden die de 50+-ers hebben gehad zitten er voor de jongere generatie simpelweg niet meer in,

- WickedWizard

- Registratie: Juni 2005

- Laatst online: 03-11-2025

Kan natuurlijk nog steeds, maar de kans wordt wel steeds kleiner.Qunix schreef op maandag 2 maart 2020 @ 13:10:

[Afbeelding]

Ik verwacht dat deze week $TSLA blijft hangen tussen 564 en 638. Dus ik verwacht ook dat na de opening van vandaag Tesla naar beneden zal gaan. Ben benieuwd.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 23:35

Solvitur ambulando

50 plussers? Voor de woning aankoop in periode 2013-2016 hoef je toch geen 50 plusser te zijn?GG85 schreef op maandag 2 maart 2020 @ 17:21:

[...]

Thx voor deze reactie, precies wat ik wilde zeggen

Lekker makkelijk om "huis met forse overwaarde door jullie jonkies die maar blijven kopen ondanks absurde prijzen. Buy and hold zeker?" te zeggen tegen de jongere generatie als er simpelweg geen andere optie is behalve huren en nog meer geld weg gooien.

De gouden tijden die de 50+-ers hebben gehad zitten er voor de jongere generatie simpelweg niet meer in,

Ik kocht zelf mijn eerste appartement in 2011 (brr crisis

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Er is niks mis mee om met geleend geld te gaan beleggen, c.q. een krediet met effecten als onderpand.MneoreJ schreef op maandag 2 maart 2020 @ 11:46:

[...]

Het is "gezond" dat je belegt met geld dat je kunt missen en niet voor meer dan dat de boot in kan gaan, maar dat is wat mij betreft dan ook wel de ondergrens van verstandig beleggen. Daarboven is er nog steeds een hele brede band waarbij je je moet realiseren dat je puur aan het speculeren bent.

Maar dan wel verstandig, zeg bijvoorbeeld maximaal 10% van je portefeuille.

Lenen moet je dan alleen doen als je zeer zeker bent van je zaak. Als je ziet dat de koersen bijvoorbeeld met 30-50% gedaald zijn en de koersen al een paar maandjes stijfen, dan kan je wel gaan lenen.

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Mijn beleg/spaarquota zit dacht ik op 88/12 en gaat nog verder omhoog.Ko.Kane schreef op maandag 2 maart 2020 @ 12:50:

[...]

Wat is daar raar aan? 80-20 portfolio stocks vs cash?

- Zr40

- Registratie: Juli 2000

- Niet online

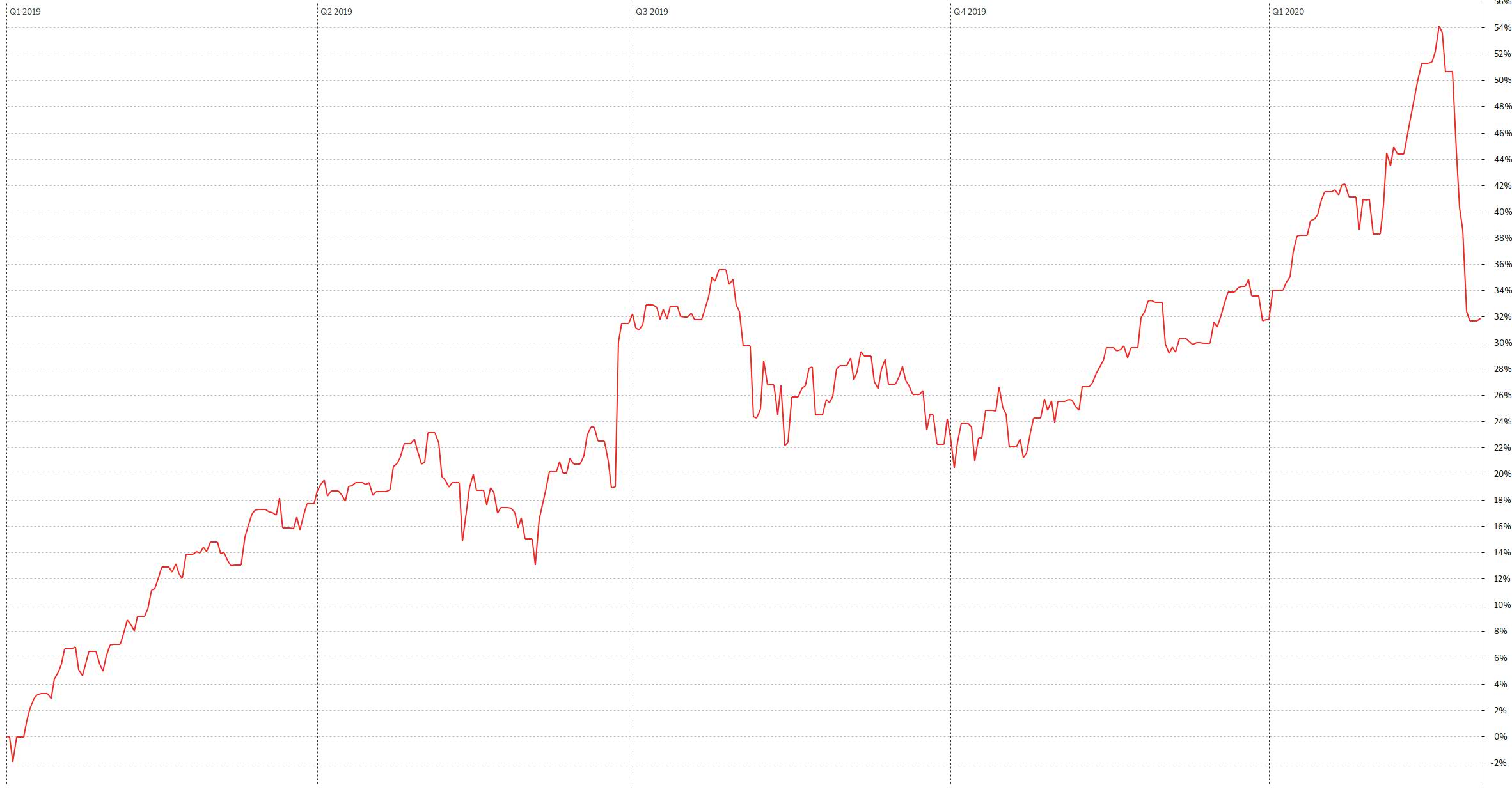

Daar is-tie dan, de coronavirus maandupdate!

Vorige maand heb ik een leuk bedrag opgenomen uit de opbrengst van de short box voor wat extra rente op de spaarrekening. Dat bedrag staat nu weer netjes op mijn beleggingsaccount. Desondanks is de leverage wat gestegen. Deels vanwege de daling deze maand, maar deels ook vanwege een nieuwe optiepositie die redelijk bijdraagt aan de GPV.

Vanwege de volatiliteit en het verplaatsen van cash naar de spaarrekening en weer terug zijn de rendementsgrafieken een beetje vertekend. Voor de liefhebbers, een rendementsgrafiek van Portfolio Performance waarin het effect van leverage op mijn portfolio is verwijderd.

Deze maand staat ZM bovenaan met +38,65%. Teleconferencing doet het goed wanneer mensen bang zijn om fysiek bij andere mensen in de buurt te komen. Net als Slack trouwens, die in de vorm van WORK op de tweede plaats staat met +31,14%. Op de derde plaats vinden we SEDG met +28,23%. Niet dankzij het coronavirus, maar dankzij goede earnings en analyst upgrades.

Onderaan staat NTNX met –26,13%. Een cloudsoftwarebedrijf dat last heeft van het coronavirus? De verlaagde guidance zegt van wel. Daarna HA met –24,28% en HAS met –23,69%.

Grootste stijger van vorige maand, TSLA met +56,84%, heeft deze maand afgesloten met nog eens +3,30%. De grootste daler van vorige maand, OLLI met –17,92%, daalde met nog eens –3,51%.

| Deze maand (feb) | Vorige maand (jan) | YTD | Since inception | |

|---|---|---|---|---|

| Totaal rendement | –8,72% | +6,39% | –2,89% | +24,76% |

| Hoogste prestatie | ZM, +38,65% | TSLA, +56,84% | TSLA, +62,02% | SHOP, +229,09% |

| Laagste prestatie | NTNX, –26,13% | OLLI, –17,92% | HA, –27,16% | CWEB, –68,57% |

| Aantal posities | Aandelen 116× Opties 11× | Aandelen 111× Opties 9× | ||

| Transacties | Aandelen 6× Opties 8× Valutaconversie 1× | Aandelen 4× Opties 7× | ||

| Transactiekosten | € 10,93 | € 6,24 | ||

| Margin en risico (hover voor uitleg) | ||

|---|---|---|

| Deze maand (feb) | Vorige maand (jan) | |

| Leverage | 173,9% | 148,4% |

| Initial Margin | 72,1% | 58,0% |

| Maintenance Margin | 44,7% | 36,9% |

| Kritieke daling | –53,6% | –58,8% |

Vorige maand heb ik een leuk bedrag opgenomen uit de opbrengst van de short box voor wat extra rente op de spaarrekening. Dat bedrag staat nu weer netjes op mijn beleggingsaccount. Desondanks is de leverage wat gestegen. Deels vanwege de daling deze maand, maar deels ook vanwege een nieuwe optiepositie die redelijk bijdraagt aan de GPV.

Vanwege de volatiliteit en het verplaatsen van cash naar de spaarrekening en weer terug zijn de rendementsgrafieken een beetje vertekend. Voor de liefhebbers, een rendementsgrafiek van Portfolio Performance waarin het effect van leverage op mijn portfolio is verwijderd.

Deze maand staat ZM bovenaan met +38,65%. Teleconferencing doet het goed wanneer mensen bang zijn om fysiek bij andere mensen in de buurt te komen.

Onderaan staat NTNX met –26,13%. Een cloudsoftwarebedrijf dat last heeft van het coronavirus? De verlaagde guidance zegt van wel. Daarna HA met –24,28% en HAS met –23,69%.

Grootste stijger van vorige maand, TSLA met +56,84%, heeft deze maand afgesloten met nog eens +3,30%. De grootste daler van vorige maand, OLLI met –17,92%, daalde met nog eens –3,51%.

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Hoe meer geld je hebt hoe minder erg het is dat je spaarquota laag is. Stel dat je beleg/spaar quota 90/10 is en je alsnog € 30.000,- aan spaargeld hebt en dit voor je voldoende is zie ik het probleem niet.Verwijderd schreef op maandag 2 maart 2020 @ 14:19:

[...]

Omdat 20 mille cash voor een gezin met kinderen veel te weinig is. Kan je of met verlies je aandelen verkopen of gaan lenen als je je centen nodig hebt. 20 mille is niet veel. Kan zo op zijn (auto kopen bijv, weg geld).

Veel jonkies hier die alleen maar hausse tijden hebben meegemaakt. Dat is wel duidelijk. Ik ben in de 50 en heb mijn leven lang nog nooit geleend (alleen hypotheek, huis met forse overwaarde door jullie jonkies die maar blijven kopen ondanks absurde prijzen. Buy and hold zeker?) en heb altijd al mijn tegenslagen tot nu toe op kunnen vangen en mijn kinderen komen schuldenloos van school omdat ik niet 80/20 beleg.

Aan overwaarde van een huis hecht ik geen waarde. Enige manier om de overwaarde te gaan cashen is je huis te verkopen en een veel goedkoper huis te kopen (of op straat te gaan wonen). Ik heb geen behoefte eraan om mijn huis te verkopen.

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Ik zelf heb ook genoeg buffer om 10-11 maanden na mijn WW rond te komen. Indien nodig heb ik nog mijn beleggingen Triodos Fairshare fund. Ten tijde van de krediet crisis zijn de koersen van vele beleggingen met 40-50% gedaald, echter Triodos Fairshare fund is destijds zeer stabiel gebleven en zelfs gestegen (!) in dieLongcat schreef op maandag 2 maart 2020 @ 15:23:

@Greenisthebest Je doet de aanname dat mensen hier geen/nauwelijks spaargeld/buffer hebben. Waar is dat op gebaseerd? Er zijn hier meerdere posters die ik ook regelmatig zie in het FO-topic en ik weet zeker dat zij allemaal een buffer hebben om minstens 6 maanden werkloosheid (en andere tegenslagen) te overbruggen. Het heeft geen zin om in dit topic, dat over beleggen gaat, diep in detail te gaan over (spaar)buffers. Spaargeld is een ander onderdeel van de balance sheet, waar aparte topics over zijn.

Als iemand zegt 100% in aandelen te zitten, dan mag je er vanuit gaan dat die 100% refereert naar het belegde vermogen, dus excl. spaargeld en huis en dergelijke, en niet naar het totale vermogen.

Zelf heb ik genoeg buffer om 6-8 maanden werkloosheid te overbruggen ná WW en eventuele ontslagvergoeding en dergelijke. Toch ziet mijn persoonlijke balans er uit zoals die 80-20 verdeling die je noemde (80% aandelen, 20% spaargeld). Iets meer aandelen zelfs. Ben ik nu een gekke jonkie?

tijd. Met dit bedrag kan ik ook weer zo'n 6-7 maanden verder van leven.

Zelf ben ik van plan om circa maximaal € 5.000,- aan spaargeld opzij te leggen. De rest wil ik beleggen in Trdios Fairshare fund. Dit omdat sparen maximaal 0,2% opleverd. Triodos Fairshare fund levert bruto circa 3-4% op (komen nog kosten voor aan en eventueel verkoop bij). Sparen is niet meer van deze tijd en kost alleen maar geld.

Daarnaast vervalt mijn hypotheek contract in 2027 en hoop ik dat ik een lage rente krijg. In dat geval zou ik nog wat langer met het bovenstaande geld kunnen doen.

Als ik verder toch nog geld te kort kom zou ik zekers niet mijn beleggingen verkopen die flink gedaald zijn. Ik zou eventueel een krediet met effecten als onderpand kunnen nemen. Hierover betaal ik dacht ik 3,3% rente. Of dit verstandig is weet ik zo niet, maar indien er een crash is geweest zou ik zekers willen wachten dat mijn aandelen weer redelijk gestegen zijn.

Verder kan ik met al mijn geld en al mijn beleggingen niet rond komen tot aan mijn pensioen. Ik denk velen van ons hier ook niet.

Van belang is dus om z.s.m. een baan te vinden indien je werkeloos wordt. Want leven van een WW-uitkering en hierna je eigen geld en/of beleggingen opeten wordt ik niet blij van.

Ik heb trouwens meerdere crashes mee gemaakt. Die van 1987, maar toen vond ik het vervelend dat men op het nieuws steeds over de beurs had en de dollar. Ik was toen nog te jong en belegde helaas niet.

1998, 2000/2001, 2008, 2016 en 2018 heb ik meegemaakt.

Verder zou ik graag de FIRE status willen bereiken. Of te wel Financial Independend Retire Early.

Stel dat ik zeg € 25.000,- per jaar nu nodig heb om rond te komen, dan ga ik voro de zekerheid uit van € 50.000,-. Wil ik dus 10 jaar eerder met pensioen, dan moet ik dus € 500.000,- aan vermogen klaar hebben liggen. Dit omdat beurskoersen met 30-50% kunnen dalen en ik dit kan opvangen.

[ Voor 12% gewijzigd door phantom09 op 02-03-2020 21:38 ]

- shotputty

- Registratie: Januari 2000

- Laatst online: 29-09-2025

I'll be back

Ik ben erg benieuwd naar het jaarlijks rendement wat jullie halen puur op dividend, dus waardestijging en daling van het onderliggende instrument even buiten beschouwing gelaten. Gaat dat over de 5% heen?

Mijn specs; Arm 47cm | Benchpress 175kg | Shotput 16,99m | BW 125kg

- Longcat

- Registratie: November 2018

- Laatst online: 16-05 11:06

Een groot deel van de mensen zit in VWRL of IWDA (vaak met EM er bij). Die doen 2-3% dividendrendement. Sommige fondsen herbeleggen het dividend, dus dan merk je er niks van. 5% kom je zeker niet makkelijk aan, tenzij je specifiek in dividendaandelen belegt.shotputty schreef op maandag 2 maart 2020 @ 21:18:

Ik ben erg benieuwd naar het jaarlijks rendement wat jullie halen puur op dividend, dus waardestijging en daling van het onderliggende instrument even buiten beschouwing gelaten. Gaat dat over de 5% heen?

Zelf heb ik aan ETFs IWDA + AEEM (Emerging Markets) + IUSN (smallcap) + G2X (gold miners) in volgorde van positie size. Deze keren allemaal geen dividend uit (wordt reinvested). Daarnaast wat individuele aandelen (<10% van totale portefeuille) waarvan de meesten dividend uitkeren (hieronder ticker en div yield):

BGS 11.9% (er wordt verwacht dat hierin gesneden wordt)

BA 2.9%

MO 8.1%

RDSA 8.6%

MMM 3.9%

HMC 4.0%

IVZ 8.5%

MERC 6.2%

FLOW 4.2%

Bovenstaande komen gemiddeld wel boven de 5% uit, maar bij een aantal is het maar de vraag of ze het vol kunnen houden. 5% dividend yield ga je niet krijgen met aandelen waarbij het dividend zeer zeker is en meegroeit met inflatie.

[ Voor 37% gewijzigd door Longcat op 02-03-2020 21:35 ]

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

De huizen prijzen zijn ook zo hoog geworden omdat vele mensen het normaal vinden om de keuken en badkamer te gaan verbouwen als ze een huis kopen. En dat terwijl vaak de keuken en badkamer nog functioneel zijn. Reden kan zijn dat men gaat verbouwen omdat de bestaande badkamer/keuken niet in de smaak valt, maar ook omdat er mensen zijn die denken dat ze dan in het huis gaan investeren en zo meer voor het huis kunnen vragen (waarbij de nieuwe eigenaar toch weer de keuken en badkamer gaat verbouwen).Verwijderd schreef op maandag 2 maart 2020 @ 14:19:

[...]

Ik ben in de 50 en heb mijn leven lang nog nooit geleend (alleen hypotheek, huis met forse overwaarde door jullie jonkies die maar blijven kopen ondanks absurde prijzen. Buy and hold zeker?) en heb altijd al mijn tegenslagen tot nu toe op kunnen vangen en mijn kinderen komen schuldenloos van school omdat ik niet 80/20 beleg.

Voor 2000 gingen weinig mensen hun badkamer en keuken verbouwen, althans zo'n gevoel heb ik.

Je verbouwt je huis omdat je het comfortabel wilt maken, niet om te gaan investeren. Dat doe je op andere manieren.

- Wozmro

- Registratie: December 2016

- Laatst online: 01:46

Hier ook even een korte update van de beleggingsportefeuille:

YTD totale portefeuille: 0,96%

YTD Posities:

IWDA: -9%

VWRL: -7,8%

Sofina: 6,14%

Brederorde: 0,0%

Elia: 20,15%

Vorige week van alle posities wat bijgekocht, behalve Elia, om mijn verhouding 80% aandelen, 20% cash wat in evenwicht te houden. Dat waren mijn eerste transacties sedert begin dit jaar.

YTD totale portefeuille: 0,96%

YTD Posities:

IWDA: -9%

VWRL: -7,8%

Sofina: 6,14%

Brederorde: 0,0%

Elia: 20,15%

Vorige week van alle posities wat bijgekocht, behalve Elia, om mijn verhouding 80% aandelen, 20% cash wat in evenwicht te houden. Dat waren mijn eerste transacties sedert begin dit jaar.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- Sunri5e

- Registratie: December 2003

- Laatst online: 15-05 11:16

Amerika echt keihard omhoog vandaag. Wanneer is het voor het laatst geweest dat we zo hard omhoog zijn gegaan?

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Eind van de dag schoot het nog eens omhoog. Ik zat net te kijken in charts en sinds 21/24 feb is het aardig volatiel. Opmerkelijk op zijn minst.Sunri5e schreef op maandag 2 maart 2020 @ 22:21:

Amerika echt keihard omhoog vandaag. Wanneer is het voor het laatst geweest dat we zo hard omhoog zijn gegaan?

Ik ben geen viroloog maar het lijkt dat we de boom van Covid nog kunnen verwachten in Europa en USA:

https://gisanddata.maps.a...740fd40299423467b48e9ecf6

[ Voor 21% gewijzigd door Ko.Kane op 02-03-2020 22:30 ]

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Volgens dit artikel was 26 december 2018 voor het laatst dat de nasdaq zo hoog rendement behaalde in 1 dag:Sunri5e schreef op maandag 2 maart 2020 @ 22:21:

Amerika echt keihard omhoog vandaag. Wanneer is het voor het laatst geweest dat we zo hard omhoog zijn gegaan?

https://www.marketwatch.c...-2020-03-02?mod=home-page

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

In italie gaat het hard nu al meer dan 2000 gevallen.Ko.Kane schreef op maandag 2 maart 2020 @ 22:28:

[...]

Eind van de dag schoot het nog eens omhoog. Ik zat net te kijken in charts en sinds 21/24 feb is het aardig volatiel. Opmerkelijk op zijn minst.

Ik ben geen viroloog maar het lijkt dat we de boom van Covid nog kunnen verwachten in Europa en USA:

https://gisanddata.maps.a...740fd40299423467b48e9ecf6

Ik vind het allemaal massa hysterie. Dit o.a. dankzij het internet.

[ Voor 6% gewijzigd door phantom09 op 02-03-2020 22:35 ]

- Wozmro

- Registratie: December 2016

- Laatst online: 01:46

Mijn eerste vermoeden: algoritmen die automatisch beleggen en niet kunnen omgaan met onverwachte gebeurtenissen.

Ik dacht eens gelezen te hebben dat die AI-algoritmen ook het nieuws lezen, of toch in ieder geval zoeken naar bepaalde woorden en aan de hand daarvan beslissingen nemen.

Kan nog leuk worden.

Ik dacht eens gelezen te hebben dat die AI-algoritmen ook het nieuws lezen, of toch in ieder geval zoeken naar bepaalde woorden en aan de hand daarvan beslissingen nemen.

Kan nog leuk worden.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

:strip_icc():strip_exif()/u/536572/lycaon.jpg?f=community)

Dat kan natuurlijk altijd.WickedWizard schreef op maandag 2 maart 2020 @ 22:34:

Dead cat bounce?

Anderzijds kondigt de FED zeer binnenkort waarschijnlijk een renteverlaging (incl. verruiming opkoopprogramma (?)) aan, hetgeen de recente stijgingen in US enigszins verklaart.

Kleine correctie na alle paniek van afgelopen week vind ik ook niet heel vreemd.

- UglyDinosaur

- Registratie: November 2018

- Laatst online: 12-05 09:23

In die grafieken kan je ook zien dat de nieuwe besmettingen per dag stilaan de genezingen aan het inhalen zijn. Ook geen goede evolutie...phantom09 schreef op maandag 2 maart 2020 @ 22:34:

[...]

In italie gaat het hard nu al meer dan 2000 gevallen.

Ik vind het allemaal massa hysterie. Dit o.a. dankzij het internet.

- Sunri5e

- Registratie: December 2003

- Laatst online: 15-05 11:16

De hoeveelheid onzin en fake-nieuws wat je voorbij ziet komen is echt bizar.phantom09 schreef op maandag 2 maart 2020 @ 22:34:

[...]

In italie gaat het hard nu al meer dan 2000 gevallen.

Ik vind het allemaal massa hysterie. Dit o.a. dankzij het internet.

- Strider

- Registratie: November 2001

- Laatst online: 22:57

:strip_exif()/u/39791/casta.gif?f=community)

Wat een herstel in Amerika, niet verwacht.

Zelfs winstwaarschuwingen lijken weinig meer uit te maken. De trein moet verder.

Zelfs winstwaarschuwingen lijken weinig meer uit te maken. De trein moet verder.

BlaBlaBla

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

absoluut, maar een echte pandemie of een over-rate griep maakt weinig uit voor de impact op reële economie. Toch veel vliegmaatschappijen die minder vliegen. Evenementen die worden afgelast. Minder container overslag in de havens. Electronica retailers met aanvoerproblemen. Minder omzet in gastronomie in vakantie regio's.Sunri5e schreef op maandag 2 maart 2020 @ 22:42:

[...]

De hoeveelheid onzin en fake-nieuws wat je voorbij ziet komen is echt bizar.

Nu lijkt het even of iedereen gerustgesteld is doordat centrale banken zeggen: we gaan zoveel mogelijk proberen te doen... Maar is er er überhaupt nog veel speelruimte?

- Bowen_HAFX

- Registratie: Januari 2011

- Laatst online: 12-04 16:00

Zullen we morgen gaan meemaken! Ik zie echter nog weinig reden voor optimisme. Maar wellicht dat president Trump grote middelen ter beschikking heeft gesteld voor de Pharma industrie waar vandaag een meeting mee had...WickedWizard schreef op maandag 2 maart 2020 @ 22:34:

Dead cat bounce?

Als ik de specialisten mag geloven staan de centrale banken een beetje buiten spel, omdat 1 de kaarten al redelijk gespeeld zijn en 2 de zorgen niet aan het economisch systeem gerelateerd zijn, maar het zorg systeem. Mensen gaat niet meer consumeren als ze denken dat ze een groot risico lopen...

[ Voor 29% gewijzigd door Bowen_HAFX op 02-03-2020 22:52 ]

Every magical journey begins with a single step

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 01:28

Wel nuttige lessen voor degene die geloven in market timing. Er zullen best wel wat mensen zijn die het vrijdag gehad hadden met de flinke verliezen en over gegaan zijn tot verkopen. Die mensen zullen dus de ~5% stijging van de VS van gisteren hebben gemist.

Er zijn natuurlijk ook mensen die het toevallig precies goed hebben getimed. Nu is het de mens eigen om vooral over goede beslissingen te willen delen. De mensen die goed hebben getimed zijn daardoor veel eerder geneigd hier over te gaan delen op fora. De mensen die het precies fout hebben gedaan zul je niet of nauwelijks zien posten.

Er zijn natuurlijk ook mensen die het toevallig precies goed hebben getimed. Nu is het de mens eigen om vooral over goede beslissingen te willen delen. De mensen die goed hebben getimed zijn daardoor veel eerder geneigd hier over te gaan delen op fora. De mensen die het precies fout hebben gedaan zul je niet of nauwelijks zien posten.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

Totaal iets anders dan wat ik dacht. Zo kan dat ook gaan natuurlijkWickedWizard schreef op maandag 2 maart 2020 @ 17:47:

[...]

Kan natuurlijk nog steeds, maar de kans wordt wel steeds kleiner.

- Lightning89

- Registratie: September 2007

- Laatst online: 16-05 12:05

De dag dat ING daalde (25-2) met meer dan 5% heb ik bijgekocht om mijn GAK omlaag te krijgen (en vooruitlopend op dividend). Dat lukte (de GAK), maar de daling zette ietsje langer in dan gehoopt. Daarna maar even gestopt met bijkopen.Pistachenootje schreef op dinsdag 3 maart 2020 @ 02:04:

Wel nuttige lessen voor degene die geloven in market timing. Er zullen best wel wat mensen zijn die het vrijdag gehad hadden met de flinke verliezen en over gegaan zijn tot verkopen. Die mensen zullen dus de ~5% stijging van de VS van gisteren hebben gemist.

Er zijn natuurlijk ook mensen die het toevallig precies goed hebben getimed. Nu is het de mens eigen om vooral over goede beslissingen te willen delen. De mensen die goed hebben getimed zijn daardoor veel eerder geneigd hier over te gaan delen op fora. De mensen die het precies fout hebben gedaan zul je niet of nauwelijks zien posten.

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

{kind=link}

{kind=link}

{kind=link}

Herstel in de US heeft denk ik niet zoveel met het Coronavirus te maken, maar komt doordat in de achterkamertjes van de Democratische Partij is besloten dat alle kandidaten die enigzins normaal overkomen uit de race stappen en Biden endorsen.

Daarmee wordt het voor Trump makkelijker, en dat is positief voor de economie.

Daarnaast waren er ook wat gerechtelijke uitspraken in het voordeel van Trump waardoor een volgende impeachement voorkomen wordt.

Daarmee wordt het voor Trump makkelijker, en dat is positief voor de economie.

Daarnaast waren er ook wat gerechtelijke uitspraken in het voordeel van Trump waardoor een volgende impeachement voorkomen wordt.

Verwijderd

Is toch mooi he hoe je achteraf altijd wel een verhaal kunt verzinnen om onverwacht gedrag van de beurs te verklaren.Baytep schreef op dinsdag 3 maart 2020 @ 09:19:

Herstel in de US heeft denk ik niet zoveel met het Coronavirus te maken, maar komt doordat in de achterkamertjes van de Democratische Partij is besloten dat alle kandidaten die enigzins normaal overkomen uit de race stappen en Biden endorsen.

Daarmee wordt het voor Trump makkelijker, en dat is positief voor de economie.

Daarnaast waren er ook wat gerechtelijke uitspraken in het voordeel van Trump waardoor een volgende impeachement voorkomen wordt.

- shotputty

- Registratie: Januari 2000

- Laatst online: 29-09-2025

I'll be back

Waar bekijken jullie een live grafiek van de AEX zonder vertraging? Bij tradingview loopt ie bijvoorbeeld een kwartier achter.

Mijn specs; Arm 47cm | Benchpress 175kg | Shotput 16,99m | BW 125kg

- Gamecommander

- Registratie: Mei 2018

- Laatst online: 01-12-2025

Op Live AEXshotputty schreef op dinsdag 3 maart 2020 @ 09:26:

Waar bekijken jullie een live grafiek van de AEX zonder vertraging? Bij tradingview loopt ie bijvoorbeeld een kwartier achter.

- tomtom901

- Registratie: Maart 2010

- Laatst online: 16-05 12:26

Moderator General Chat

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

IEX.shotputty schreef op dinsdag 3 maart 2020 @ 09:26:

Waar bekijken jullie een live grafiek van de AEX zonder vertraging? Bij tradingview loopt ie bijvoorbeeld een kwartier achter.

- shotputty

- Registratie: Januari 2000

- Laatst online: 29-09-2025

I'll be back

Gebruik je dan dit als grafiek?

Mijn specs; Arm 47cm | Benchpress 175kg | Shotput 16,99m | BW 125kg

En dan op 1d klikken linksboven, dan zie je die van vandaag. Ververst ook automatisch. Maar wat wil je precies zien? Misschien zijn er betere opties.shotputty schreef op dinsdag 3 maart 2020 @ 09:37:

[...]

Gebruik je dan dit als grafiek?

[Afbeelding]

{kind=link}

[ Voor 18% gewijzigd door hv08 op 03-03-2020 09:45 ]

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

Via Degiro kan je naar een iets wat technischer chart gaan van vwdgroup en daar "kaars" selecteren. Daarnaast kan je ook enkele indicatoren aanzetten zoals MA, MACD en zo, maar geen VWAP. Werkt ook op mobiel. Probleem is wel dat je moet refreshen elke keer (en in mijn geval ook alles opnieuw instellen).

Dus werkbaar? Nee.

Dus werkbaar? Nee.

Ik hoop hier over dertig jaar alleen nog maar "i told you so" berichtjes te hoeven plaatsen.Verwijderd schreef op dinsdag 3 maart 2020 @ 09:23:

[...]

Is toch mooi he hoe je achteraf altijd wel een verhaal kunt verzinnen om onverwacht gedrag van de beurs te verklaren.

Verbaast me wel dat zelfs AF-KLM dik stijgt. Kan me niet voorstellen dat ze dit kwartaal nog winst gaan maken. De hele luchtvaartsector ligt op z'n gat.

- MneoreJ

- Registratie: Januari 2006

- Laatst online: 13-05 20:06

Het leukst vind ik altijd de reacties van mensen die oprecht boos zijn dat de beurs zich "onlogisch gedraagt", dat het een bepaalde kant op had gemoeten volgens de doorwrochte analyse van deze of gene maar dat de recalcitrante beurs verkozen heeft zich daar niet aan te houden. Het zou verdorie verboden moeten worden!Verwijderd schreef op dinsdag 3 maart 2020 @ 09:23:

Is toch mooi he hoe je achteraf altijd wel een verhaal kunt verzinnen om onverwacht gedrag van de beurs te verklaren.

Dat raakt kant noch wal. Niet "dat slaat kant noch wal". Wel "dat slaat als een tang op een varken".

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()