:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

- Drakin-Korin

- Registratie: Oktober 2004

- Laatst online: 02-12-2025

Januari heeft statistisch gezien altijd de grootste stijgingPakhaas schreef op donderdag 9 januari 2020 @ 10:20:

Beurzen schieten omhoog, heeft dat te maken met dat de eerste dreiging tussen Iran en Amerika lijkt afgewend?

Zie het januari effect:

https://www.beursduivel.b...-januari-effect-echt.aspx

Daarbij komt dat de Europeese beurzen al een tijd achterlopen op de Amerikaanse, en dus meer kans krijgen op een fikse stijging.

- dieselb0y

- Registratie: Februari 2008

- Laatst online: 09-08 23:04

Als ik zo her en der lees lijkt iemand het te linken aan de Tesla hype maar ook aan: https://www.linkedin.com/...agement-voor-tom-simonts/

We hebben het aandeel natuurlijk hier een paar keer laten passeren toen vroeg ik nog of het met het oog op de energietransitie een goede keuze zou zijn. Blij dat ik daarna wat had aangekocht maar twijfel of ik nu niet even moet cashen en op een later moment weer wat terug zou kopen lijkt wel beetje gehyped nu. Beleggen is toch wel een flink stukje psychologie

- Strider

- Registratie: November 2001

- Laatst online: 09-08 08:46

:strip_exif()/u/39791/casta.gif?f=community)

Maar waarom nu ineens? De stijging is voor een aandeel echt abnormaal te noemen.dieselb0y schreef op donderdag 9 januari 2020 @ 13:00:

[...]

Als ik zo her en der lees lijkt iemand het te linken aan de Tesla hype maar ook aan: https://www.linkedin.com/...agement-voor-tom-simonts/

We hebben het aandeel natuurlijk hier een paar keer laten passeren toen vroeg ik nog of het met het oog op de energietransitie een goede keuze zou zijn. Blij dat ik daarna wat had aangekocht maar twijfel of ik nu niet even moet cashen en op een later moment weer wat terug zou kopen lijkt wel beetje gehyped nu. Beleggen is toch wel een flink stukje psychologie

Ik zit er natuurlijk niet in

BlaBlaBla

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Kan natuurlijk ook FastNed nieuws zijn (+150% QoQ??) welke kwa blootstelling gelijk is, beiden zijn volledig afhankelijk van adapatie van elektrische voortuigen. Als de een gaat, is het ergens logisch dat de ander ook bijzondere cijfers zal gaan laten zien.

[ Voor 15% gewijzigd door Xanaroth op 09-01-2020 15:10 ]

De netbeheerders hebben dolle pret want zij zorgen voor de aansluiting (= hoogspanningscabine). Zelfs al komt er geen kat tanken ze verdienen er aan.klaasvaak1853 schreef op woensdag 8 januari 2020 @ 22:12:

[...]

Top. Weer wat geleerd, het dus dus niet zo simpel als een laadpaal in een stopcontact stoppen.

Bij een maatschappelijke discussie gaat het niet over u en mij maar over wat we zouden adviseren aan de volgende generatie.

- PWSteal

- Registratie: December 2013

- Laatst online: 09-08 12:03

Ik wou er eigenlijk al een 3 weken geleden in stappen, maar helaas vanwege omstandigheden niet van gekomen. Nu wacht ik even tot de hype wat over is, en hopelijk een kleine prijs daling.Strider schreef op donderdag 9 januari 2020 @ 13:27:

[...]

Maar waarom nu ineens? De stijging is voor een aandeel echt abnormaal te noemen.

Ik zit er natuurlijk niet in

De reden dat TSLA zo omhoog knalt heeft meerdere redenen;

-Shanghai Gigafactory operationeel in 10 maanden tijd.

-Model Y gaan geruchten over dat flink voor licht op schema. Q1 waarschijnlijk al uitrol naar klanten. Model Y is voor 70% hetzelfde als de Model 3, verwachting dat hier dus geen productie problemen meer gaan optreden.

-Vraag blijft groter dan aanbod, Q1 gaat gebruikt worden om weer voorraden op te bouwen, aangezien ze nu meer uitleveren als ze produceren.

Longterm: Solid State Battery

Nog onduidelijk of ze hier echt mee bezig zijn, maar er is al gehint op de 1.000.000 mile battery.

[ Voor 6% gewijzigd door PWSteal op 09-01-2020 22:32 ]

- psychodude

- Registratie: Maart 2008

- Laatst online: 09-08 20:59

/u/255418/usericon.png?f=community)

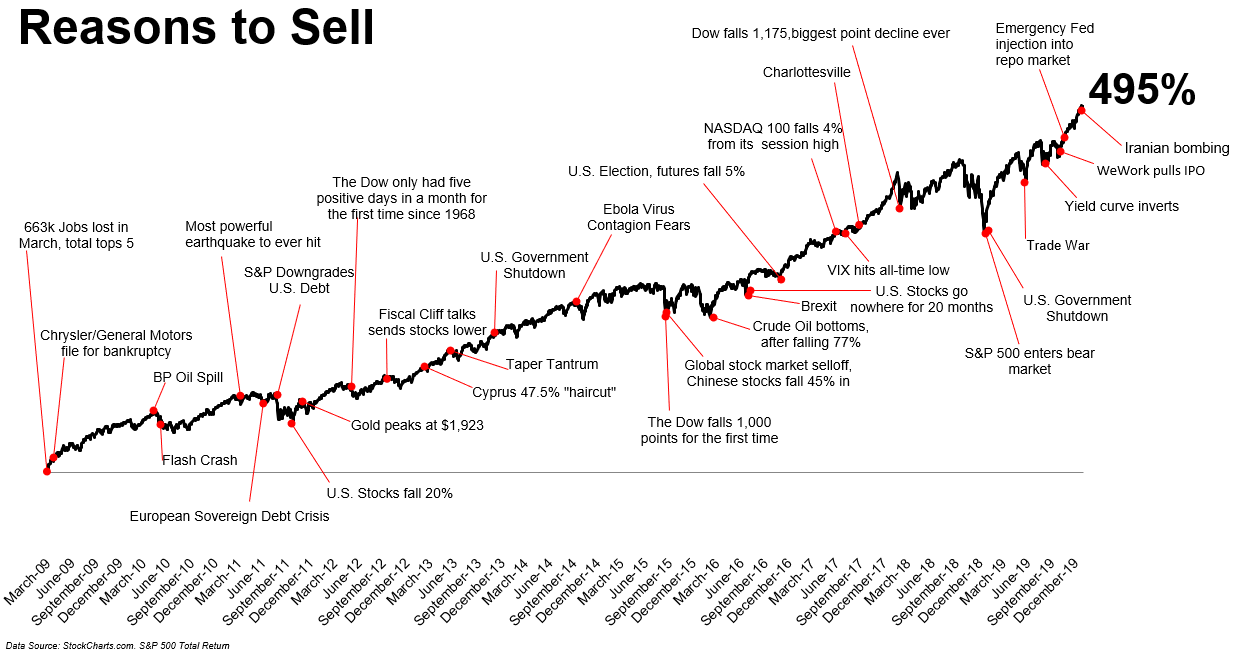

Tsja, is natuurlijk maar beperkt tot dit tijdslot. Pak je de S&P waarde van mei 2000 tot maart 2009, dan kun je hier toch weer een totaal andere kijk op hebben. Een periode waarin je al niet 1 keer een daling van 50% hebt doorstaan, maar nu wederom op een daling van 50% zit.Hielko schreef op donderdag 9 januari 2020 @ 12:40:

Zag deze zojuist op Twitter langkomen, leek me wel relevant met betrekking tot de recente discussie:

[Afbeelding]

Nu zal ik zeker niet iedereen adviseren om te gaan verkopen. Maar ik kan mij wel voorstellen dat indien je al wat ouder bent, je pensioen leeftijd begint te naderen, je je geld binnen relatief korte termijn toch wilt gaan uitgeven, dat timing tot verkopen uitermate spannend kan zijn. Wat uiteindelijk de trigger wordt voor de volgende beurscrash is tenslotte slecht te voorspellen.

En laten we wel wezen. De beurs crashes zoals wij deze hebben kunnen zien in de afgelopen twee decennia zijn uiteraard peanuts in vergelijking met een heftige crash zoals de Wall Street crash van 1929. Kijk je naar de waardevermeerdering van de DJIA in deze 10 voorafgaande jaren, en het onderliggend sentiment dat deze waardevermeerdering teweeg bracht, dan zijn er zekere gelijkenissen met de huidige groei van het afgelopen decennium.

Na de crash? Ruim 25 jaar tot herstel tot het niveau van 1929. Dat is toch wel even een periode om door een zure appel heen te bijten

Angst voor een crash zou geen motivator moeten zijn tot paniekverkoop. Maar de kennis dat een crash onvermijdelijk is moet je wel doen realiseren om afhankelijk van je beleggingsdoelen tijdig af te bouwen dan wel uit te stappen, ook al betekent dat een verlies aan verder onzeker rendement op de koop toe te nemen.

- Magpie

- Registratie: September 2013

- Laatst online: 11:24

En bij een globale (aandelen)crisis kan alleen eventueel een gespreide portefeuille zoals een Permanent Portfolio nog redding brengen.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Op zich wel relevant, als je kijkt naar de typische bubbel verlopen. Zou mij persoonlijk niets verbazen als we ergens iets van 'bear trap' (eind 2015, dow falls 1000 pts) danwel 'first sell-off' (dec 2018 dip?) achter de hand hebben en langzaam aan toch een eind gaat komen.Hielko schreef op donderdag 9 januari 2020 @ 12:40:

Zag deze zojuist op Twitter langkomen, leek me wel relevant met betrekking tot de recente discussie:

[Afbeelding]

We lijken namelijk op een punt te komen dat er aan de koffietafel over beleggen wordt gepraat, mensen elkaar overtuigen (zoals jouw plaatje) dat ze moeten beginnen of hoe geweldig het is, en het weer in de media zit met o.a. reclames. Net zoals ondertussen steeds meer mensen een huis te verhuur hebben naast hun eigen woning. Toen wij gingen samenwonen afgelopen jaar, was men ook druk af aan het vragen waarom we toch de woningen niet aanhielden voor de verhuur...

Zelfs paar keer horen vallen dat 'het deze keer anders is' want [ lage rente, woningnood, lage werkloosheid, ...]. Dat is toch een van de weinige zinnen waar ik graag goed op let in de omgeving.

Ter referentie, wij hebben nu in pakweg 5 jaar tijd 200k (op papier!!) verdient aan beurs+vastgoed, waarvan >100k in de laatste 2 jaar. Als dergelijk scenario geen bubbel schreeuwt... samen met dat steeds meer mensen interesse krijgen in investeringen in vastgoed&aandelen, weet ik het ook niet meer.

Verwacht korte termijn nog niet veel vuurwerk, maar zit stiekem naar 'greed/delusion' periode te kijken en af te vragen waar we ongeveer zitten. Eind dit jaar, volgend jaar... wie weet.

Mocht ik het fout hebben en dat er geen bubbel gaande is, dan gaan wij in dit tempo binnen 5 jaar met pensioen, ruim voor ons 40e levensjaar

[ Voor 10% gewijzigd door Xanaroth op 10-01-2020 09:15 ]

- Pazienza

- Registratie: Februari 2012

- Laatst online: 09-08 14:37

:strip_icc():strip_exif()/u/445363/crop56757510392f8_cropped.jpeg?f=community)

- Panzer_V

- Registratie: April 2004

- Laatst online: 11:37

/u/111158/crop6235ec7a13a90.png?f=community)

Ik heb twee keer een krach van dichtbij meegemaakt. De 2000 dotcom als student, de 2008 lehman&co als werkende in de financiële sector.Pazienza schreef op vrijdag 10 januari 2020 @ 09:16:

Van mij mag de boel in ieder geval klappen. Liever eerder dan later! (Net een jaartje bezig met beleggen en eind 20)

Laat ik je vertellen dat een echte beurskrach veel leed met zich mee brengt. Ik heb van dichtbij veel meegemaakt. Van klanten met 4,5 miljoen margin die een margincall kregen tot aan collega's die ontslagen werden, hun huis niet meer konden betalen (want ze waren een bankstel, oftewel...beide werkzaam bij dezelfde bank en beiden ontslagen) en deze met verlies moesten verkopen.

Een echte krach veroorzaakt veel leed en laat levenslange littekens achter....ik heb ze nu nog steeds.

Neen, ik zal nooit zeggen "laat de boel maar klappen". Dat is echt niet tof. Idealer zou een geleidelijke daling/ neutraallijn zijn. Beetje zoals in de tweede helft vorige eeuw gebruikelijk was.

Vergis je niet....2000 en 2008 waren in de orde van grootte van 1929 en niets vergeleken met de crashes uit de jaren 70/80. Het is al zeer bijzonder dat er twee keer in 10 jaar een mega krach heeft plaatsgevonden. De volgende mag wat mij betreft echt nog even zo'n 60 jaar op zich laten wachten.....

ps. offtopic: ik ga toch ook niet 'hopen' op WO3 omdat dan de aandelenkoersen zo lekker stijgen! (ja...een wereldoorlog is super goed voor de aandelenbeurzen, mits je aandelen van de overwinnende kant hebt).

[ Voor 7% gewijzigd door Panzer_V op 10-01-2020 09:27 ]

Ik doe wat ik kan, zodoende blijft er veel liggen.

- Pazienza

- Registratie: Februari 2012

- Laatst online: 09-08 14:37

Wat ik meer bedoelde is dat als het toch moet gebeuren (een crash) dan liever eerder dan later. En uiteindelijk is het onvermijdelijk, en ja dan zijn er verliezers.Panzer_V schreef op vrijdag 10 januari 2020 @ 09:24:

[...]

Ik heb twee keer een krach van dichtbij meegemaakt. De 2000 dotcom als student, de 2008 lehman&co als werkende in de financiële sector.

Laat ik je vertellen dat een echte beurskrach veel leed met zich mee brengt. Ik heb van dichtbij veel meegemaakt. Van klanten met 4,5 miljoen margin die een margincall kregen tot aan collega's die ontslagen werden, hun huis niet meer konden betalen (want ze waren een bankstel, oftewel...beide werkzaam bij dezelfde bank en beiden ontslagen) en deze met verlies moesten verkopen.

Een echte krach veroorzaakt veel leed en laat levenslange littekens achter....ik heb ze nu nog steeds.

Neen, ik zal nooit zeggen "laat de boel maar klappen". Dat is echt niet tof. Idealer zou een geleidelijke daling/ neutraallijn zijn. Beetje zoals in de tweede helft vorige eeuw gebruikelijk was.

Vergis je niet....2000 en 2008 waren in de orde van grootte van 1929 en niets vergeleken met de crashes uit de jaren 70/80. Het is al zeer bijzonder dat er twee keer in 10 jaar een mega krach heeft plaatsgevonden. De volgende mag wat mij betreft echt nog even zo'n 60 jaar op zich laten wachten.....

ps. offtopic: ik ga toch ook niet 'hopen' op WO3 omdat dan de aandelenkoersen zo lekker stijgen! (ja...een wereldoorlog is super goed voor de aandelenbeurzen, mits je aandelen van de overwinnende kant hebt).

Verder: ik heb inderdaad ontzettend veel medelijden met de banken en de mensen die voor banken werken. Ze krijgen een hongerloontje en wanneer er problemen komen lopen ze tot overmaat van ramp het risico hun baan kwijt te raken! Misschien moeten we een bankiersprotest op het malieveld organiseren omdat de maatschappij ze zo in de steek laat.

Off topic: ik heb meer compassie met postbodes, schoonmakers, mensen in de zorg, politie agenten. Sorry.

/u/270298/crop5db1fdd995966.png?f=community)

[ Voor 100% gewijzigd door Cocytus op 17-04-2020 23:51 ]

[ Voor 99% gewijzigd door Cocytus op 17-04-2020 23:52 ]

:strip_icc():strip_exif()/u/148671/skyaero_small_tweakers.jpg?f=community)

Let wel, het gaat om Binck 'Zelf beleggen'. Binck Fundcoach hanteert andere tarievenCocytus schreef op vrijdag 10 januari 2020 @ 10:25:

Niet heel veel mensen hier zullen nog bij Binck zitten, maar ze hebben hun tarieven weer iets verhoogd

[ Voor 56% gewijzigd door Skyaero op 10-01-2020 10:31 ]

- writser

- Registratie: Mei 2000

- Laatst online: 07-08 09:27

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Deze week uitstekend nieuws vanuit Triodos. De liquidatie van het Triodos vastgoedfonds is afgerond en de laatste distributie komt uit op E0.666 (link), een stuk hoger dan de initiele schatting van E0.58 - E0.62 uit dit persbericht. Niet mijn beste belegging ooit, in eerste instantie waren mijn berekeningen over de geschatte liquidatieopbrengsten te optimistisch en dus heb ik te vroeg te veel ingeslagen. Dat gezegd hebbende, ik heb in oktober aardig wat stukjes van de stub kunnen inslaan op prijzen tussen E0.42 (E3.02 cum dividend) en E0.53. Dat leken me idiote prijzen gezien de guidance van Triodos en die trades pakken uitstekend uit (maar waren ook prima als de laatste distributie in lijn was met de guidance van Triodos zelf). Ook in december en januari kon je de stub nog kopen op E0.56 - E0.58, prima prijzen gezien de geschatte opbrengsten en -timeline. Helaas was ik deze maanden iets te gierig en heb ik slechts een beperkt aantal stukjes binnengekregen op E0.56, terwijl er redelijk wat omging op E0.57 en E0.58. Specifiek op 10 december 200k stukjes en 7 januari 60k stukjes op 58 cent. Beide helaas gemist. 7 januari zat ik op een tropisch eiland (die stukjes gingen naar een ander forum-lid). Voor 10 december heb ik niet eens een slap excuus ..writser schreef op woensdag 18 september 2019 @ 09:27:

Ik heb de afgelopen dagen een aardige positie opgebouwd in TVG (Triodos Vastgoedfonds): https://www.triodos-im.com/funds/triodos-vastgoedfonds . Laat ik voor de verandering niet meteen een paar a4-tjes volkladden waar niemand in geinteresseerd is. Ik draai het om: iemand enig idee waarom ik het gekocht heb? Ik kan alvast verklappen: niet omdat ik graag ethisch verantwoord vastgoed wil bezitten. Waarom denk je dat het een goede (of slechte!) aankoop is? Wat denk je dat het waard is? Ben benieuwd of iemand een gokje wil wagen.

[ Voor 4% gewijzigd door writser op 10-01-2020 12:45 ]

Onvoorstelbaar!

- JohanNL

- Registratie: September 2013

- Laatst online: 09-08 19:39

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

Inderdaad is dit vreemd, wellicht zijn ze toch bang veel klanten te verliezen.Cocytus schreef op vrijdag 10 januari 2020 @ 10:30:

Ik ook, maar ik begreep uit een eerdere reactie in dit topic dat Binck Inactive binnenkort geheel zou verdwijnen:

[...]

We zullen het wel zien.

Ik zal binnenkort weer eens een mailtje sturen of het nu wel omgezet kan worden naar Binck Inactive.

Of anders blijf ik mijn porto langzaam afbouwen en ga ik binnenkort bij ze weg.

Genoeg alternatieven met geen bewaarloon én veelal lagere tarieven; Flatex, degiro, Bux0.

In vino veritas, in aqua sanitas

- dieselb0y

- Registratie: Februari 2008

- Laatst online: 09-08 23:04

Nu ben ik geen professionele belegger maar een tijdje terug vroeg ik hier of bv Alfen niet interessant was met het oog op de energietransitie en de green-deal die er aankomt. Toch wel leuk om een beetje gelijk te krijgen. Maar jullie kennen ook wel het gevoel, had ik nou maar.. <insert bedrag> meer aangekocht toenOosterF schreef op vrijdag 10 januari 2020 @ 12:55:

Alfen is het enige aandeel naast mijn NT fondsen dat ik aanhield. Simpelweg omdat ik het een prachtig bedrijf vindt. Vandaag op 20,65 euro toch maar mijn winst genomen. Een verdubbeling van de waarde kan ik niet laten liggen. De tijd zal leren of het een juiste beslissing is.

Dus zelfs met deze prijs zou het nog een goede lange termijn investering zijn..

(ABM FN-Dow Jones)Berenberg beschouwt het Nederlandse Alfen als één van de winnaars van de energietransitie die in Europa plaatsvindt. Dit meldde de bank in een stevig rapport over Europese midcap-aandelen.

De analisten van Berenberg verwachten dat Alfen als één van de winnaars uit de bus zal komen dankzij de jarenlange ervaring en de leidende positie van het bedrijf in Nederland. "Op een eigen hoog- en middenspanningsnet voor bedrijven in het vrije domein hebben zij een marktaandeel van 75 procent en een marktaandeel van 30 procent in het opladen van elektrische auto’s”,aldus Berenberg.

Ook benadrukte de zakenbank dat Alfen wordt beschermd door hoge toetredingsdrempels.

"Ondanks de recente sterke koersstijging, blijven we van mening dat de huidige waardering een goede investeringskans biedt voor de lange termijn", aldus de analisten van Berenberg.

Berenberg heeft een koopadvies op Alfen met een koersdoel van 22,00 euro.

- JohanNL

- Registratie: September 2013

- Laatst online: 09-08 19:39

En dat niet alleen, je moet er ook maar geld voor hebben klaarliggen en/of de keuze maken een ander bepaald aandeel niet te kopen, en daarvoor in de plaats voor Alfen te gaan.dieselb0y schreef op vrijdag 10 januari 2020 @ 13:39:

[...]

Nu ben ik geen professionele belegger maar een tijdje terug vroeg ik hier of bv Alfen niet interessant was met het oog op de energietransitie en de green-deal die er aankomt. Toch wel leuk om een beetje gelijk te krijgen. Maar jullie kennen ook wel het gevoel, had ik nou maar.. <insert bedrag> meer aangekocht toen

Dus zelfs met deze prijs zou het nog een goede lange termijn investering zijn..

[...]

Maar er zijn wel vaker buitenkansjes, met bijvoorbeeld Kiadis Pharma laatst, kon je je inleg ook meer dan verdubbelen binnen een paar dagen

Inmiddels is dat aandeel ook weer flink gezakt en dat kan natuurlijk ook weer gebeuren met Alfen.

Maar sowieso was iedereen het er volgens mij wel over eens dat Alfen interessant was, maar dat andere aandeel, Fastned, waar ook een ''pump&dump'' aan de gang was, juist niet.

Alfen blijft wat mij betreft ook wel interessant, alleen is het de vraag of dat het ook zo is voor de huidige koers.

En zoja, is het ook de vraag of de koers niet nog eens gaat halveren in waarde en het dus achteraf gezien beter was geweest om nog even te wachten.

In vino veritas, in aqua sanitas

[ Voor 99% gewijzigd door Cocytus op 17-04-2020 23:52 ]

- JohanNL

- Registratie: September 2013

- Laatst online: 09-08 19:39

Een 1:1 alternatief is het zeker niet maar het staat je natuurlijk altijd vrij om er een combinatie van te maken, daar ben ik dan nu ook mee bezig en dan heb je vrijwel alle mogelijkheden van Binck tot je beschikking maar dan tegen veel lagere kosten.Cocytus schreef op vrijdag 10 januari 2020 @ 15:57:

[...]

Van deze drie vind ik Flatex en Bux toch echt geen serieus alternatief, en DeGiro eigenlijk ook niet (maar die discussie is al veel vaker gevoerd en hoeft wmb niet overgedaan te worden), en de overname door Flatex maakt dat er niet beter op. Het is dus wel écht schraal nu.

Sterker nog, er is dan ook wel weer meer mogelijk zoals het aankopen van Amerikaanse aandelen in euro's bij Flatex en bij Degiro heb je volgens mij toegang tot meer beurzen.

Maar het liefste houd ik mijn Binck rekening nog aan, maar dan zonder die stomme '' service fee '' elke maand en dan vind ik het ook helemaal niet erg om eens een keer wat extra te betalen voor een uitgevoerde order...

In vino veritas, in aqua sanitas

- writser

- Registratie: Mei 2000

- Laatst online: 07-08 09:27

Eens. Om het nog erger te maken: ik ben bang dat Binck de komende jaren nog veel verder achteruit gaat. Ik heb bijzonder weinig vertrouwen in wat Saxobank gaat uitvreten met Binck in de toekomst, gezien mijn ervaringen met hun eigen platform. Bux is een speelgoedje, geen serieuze broker. Flatex biedt ook geen directe markttoegang en is enorm basic. DeGiro heeft ook zeker zijn nadelen, die inderdaad al tot in den treure zijn besproken in dit topic. Zelf actief beleggen bij een van de Nederlandse banken is duur met een beperkt aanbod aan beurzen, in elk geval de laatste keer dat ik daar naar gekeken heb. Voor Europese aandelen ben ik eigenlijk alleen te spreken over Interactive Brokers. Maar bijv. het AIM segment in London is daar weer niet compleet beschikbaar en ze doen niet zo makkelijk over aandelen toevoegen als Binck.Cocytus schreef op vrijdag 10 januari 2020 @ 15:57:

[...]

Van deze drie vind ik Flatex en Bux toch echt geen serieus alternatief, en DeGiro eigenlijk ook niet (maar die discussie is al veel vaker gevoerd en hoeft wmb niet overgedaan te worden), en de overname door Flatex maakt dat er niet beter op. Het is dus wel écht schraal nu.

In Amerika heb ik nog accounts bij TDAmeritrade, ETrade en Schwab als 'fatsoenlijke' brokers. Maar die bieden alleen US trading aan. En bovendien geloof ik dat je bij geen van de drie als Nederlander tegenwoordig nog een account kan openen.

Keus is inderdaad best beperkt als je in Europa wat aandeeltjes wil handelen zonder een rib uit je lijf te betalen.

[ Voor 5% gewijzigd door writser op 10-01-2020 18:23 ]

Onvoorstelbaar!

- JohanNL

- Registratie: September 2013

- Laatst online: 09-08 19:39

Iemand enig idee?

In vino veritas, in aqua sanitas

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Heb je wat links met meer info hier over? Inclusief de wiskunde benodigd om dat uit te rekenen zoals jij doet?Magpie schreef op zaterdag 11 januari 2020 @ 15:37:

[...]

Licht bewerkte kopie uit beleggingstopic, kort antwoord: maandelijks per saldo behoorlijk transactievolume waarbij soms de hele portfolio wordt omgegooid en soms alleen verhoudingen worden aangepast. Beperking van transactiekosten en liquiditeit van de ETF's is dus naast de TER van de ETF's voor mij ook belangrijk.

Concreet voorbeeld voor een eventueel geïnteresseerde lezer: mijn asset allocation is op dit moment 56% goud, 17% Europese aandelen en 27% Amerikaanse aandelen. Iedere maand pas ik dat aan voor de asset classes die dan momentum hebben (waarin te beleggen), waarbij ik via een minimum variance algoritme de weging bepaal tussen deze asset classes (hoeveel in ieder asset). Tot slot relateer ik de verwachte ex ante volatiliteit van deze portfolio aan mijn gewenste risico en pas ik leverage toe in dit geval (36%) om op dit (ex ante) gewenste risico van 8% te komen.

Klinkt ingewikkeld, maar is een concrete toepassing van Adaptive Asset Allocation. Zit allemaal in een excelletje dat ik maandelijks bijwerk met de nieuwe koersdata. In feite betekent deze uitkomst voor januari 2020 dat aandelen en goud het de afgelopen periode goed hebben gedaan qua rendement en dat deze beide asset classes ongeveer even volatiel zijn (plus-minus 50/50 verdeling). Tot slot betekent het feit dat er leverage toegepast kan worden dat ze zeker niet synchroon hebben bewogen.

Het doel is natuurlijk om te profiteren van een aanhoudend goede performance (rendement via momentum) en mocht er één achterblijven dat de ander (meer of minder) tegengesteld beweegt (risicobeheersing). Dit kan hopeloos misgaan als bijvoorbeeld ineens obligaties gaan renderen en beide omlaag gaan. Na de aanval op de Iraanse generaal werkte het wel goed, goud steeg harder dan aandelen daalden. Als de rust weerkeert gaat goud natuurlijk omlaag en gaan aandelen stijgen, hopelijk blijft er wat achter op de strijkstok.

De aanname is dus dat het verleden in de meerderheid van de gevallen iets vertelt over de toekomstige rendementen en volatiliteit/correlaties. En dat het daarmee nuttig is om hier "bets" op te doen iedere maand. En dat de Asset Allocation beslissing voor 80-90% bepalend is voor rendement en risico van portfolio.

Het voorgaande is slechts een voorbeeld van een methode met dynamische wisseling en weging tussen asset classes. De Permanent Portfolio werkt met vaste wegingen voor de diverse asset classes. Veel simpeler, alleen wel herbalanceren op vastgestelde momenten.

Permanent portfolio of nog simpeler xx% aandelen en yy% obligaties (of nu gewoon cash) ben ik mee bekend. Echter ben ik ben niet thuis in de wat gecompliceerde portfolio's maar mijn eerste gevoel is: als je altijd pas na een maand het momentum vast stelt: mis je dan niet steeds de push en zit je niet te vaak achter het net? Ik neem aan dat je goede redenen/bewijs hebt dat dit netto niet zo werkt en dat er wel een edge is?

edit: Doe je dit al langer trouwens? Ik las net dat in 2019 een gedempt resultaat had, wat je weet aan het lagere risico profiel. Maar hoe verliep bv 2018 zat je daar ook rond ~8%?

- Magpie

- Registratie: September 2013

- Laatst online: 11:24

Natuurlijk loop je ook regelmatig achter de feiten aan... vooral momentum wisselingen zijn vervelend. Met name de tweede helft van 2019 deden aandelen het zeer goed en was de verschuiving daarnaar toe te laat. Begin 2019 waarin aandelen sterk daalden was daarentegen weer prima. Maar eigenlijk moet je de vergelijking met 100% aandelen loslaten. In 2018 belegde ik nog niet zo.

Maar zowel 2018 als 2015 waarin veel asset classes het niet zo best deden ook voor deze methode niet best. Ik heb hier een link naar een eenvoudig voorbeeld van een backtest volgens deze methode. https://www.portfoliovisu...ing-model#analysisResults Dit geeft een aardig beeld wat deze methode in 2008 en 2011 zou kunnen doen. Maar geeft ook aan dat het verschil met 100% aandelen in jaren enorm kan zijn, zowel positief als negatief.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2328254 voor de theoretische achtergrond en een IMHO redelijk toegankelijke introductie. Let daarin ook op het belang van een goede asset universe met voldoende onafhankelijkheid in return drivers.

https://gestaltu.com voor de uitgebreide achtergrond met de toepassing van Risk Parity.

Als je een eigen modellering gaat maken is met name de laatste website onontbeerlijk. Hier staan ook wel eens artikelen met links naar Excelformules. Maar ook diepergaande analyses over momentumindicatoren. Ik middel nu bijvoorbeeld de (co)variantie over 1-6 maanden en bepaal 3 indicatoren voor momentum gemiddeld over 3-6-9-12 maanden. Nog lang geen optimaal wiskundig model, maar haalt hopelijk de grootste ruis eruit. In Excel gebruik ik de optimizer om voor de 2-4 op basis van momentum gekozen ETF's de minimale variantie te berekenen.

Edit: ik zie dat de verwijzing naar de backtest niet goed werkt. Daarom hierbij de meeste parameters, maar als je de achtergrond leest is het niet heel moeilijk meer.

Timing Model: Adaptive Allocation

Tickers: VTSMX VGTSX VUSTX VGSIX ^GOLD (voorbeeld eenvoudig maar wel vrij breed universe)

Performance Periods-Multiple Periods

Period Weighting-Weight performance

Exclude Previous Month-No

Volatility Period-3 months

Assets to hold-3

Allocation Weights-Minimum Variance

Trading Frequency-Monthly

Trade Execution-Trade at end of month price

Compared Allocation-Equal Weighted

Benchmark-Vanguard 500 Index Investor

Timing Periods-bijvoorbeeld 3/6/9/12 months elk voor 25% dus 4 perioden invullen

[ Voor 17% gewijzigd door Magpie op 11-01-2020 19:35 ]

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 00:01

Bij elke baan die ik aanga neem ik een take it or leave it standpunt mbt het accepteren van het bedrijfspensioen: ik accepteer het niet. Het is het laatste echt schimmige en achterhaalde financiële product in mijn ogen.

In plaats daarvan heb ik al tijden een geblokkeerde beleggers rekening (ook wel pensioenrekening). Je kan alleen geld storten op deze rekening, niet opnemen tot je de pensioenleeftijd bereikt waarna je met de rekening waarde kan gaan shoppen voor een pensioen bij leven.

De rekening had ik bij BLG waarbij ik beleg in ASN Duurzame fondsen via het ASN Mixfonds.

Nu heeft BLG vrij hoge kosten dus heb ik een soortgelijke rekening bij DEGIRO geopend en de waarde overgeheveld van BLG (je mag niet opnemen maar overhevelen naar een soortgelijke rekening kan wel).

Nu had ik bij DEGIRO eerst gecheckt of hetzelfde fonds beschikbaar was. Helaas verkeken, alleen de "defensieve" versie van het ASN Mixfonds is beschikbaar. De andere versies komen wel beschikbaar (aanvraag loopt bij ASN volgens DEGIRO).

Maar om die reden ben ik aan het kijken naar vergelijkbare Duurzame fondsen. Wat ik heb geleerd is dat er 4 categorieën duurzame fondsen:

- Impact Investing - (selectief industrieën, alleen in bedrijven die sociale of milieudoelen nastreven)

- ESG - best in class (Alle industrieën maar alleen in bedrijven per industrie die best scoren op ESG)

- ESG - (Environmental, Social, Governance criteria)

- UN CG (UN Global Compact richtlijnen)

https://www.iexprofs.nl/N...zame-aandelenfondsen.aspx

Dit artikel is wat verouderd. Daarnaast mist een duidelijke top 10. Welk fonds is bijvoorbeeld de genoemde "nummer 4"?

Ik wil eigenlijk alleen voor Impact Investing gaan, alleen dat vind ik daadwerkelijk "duurzaam". Maar dan heb je erg weinig keuze (de ASN fondsen uitgezonderd). Daarnaast is het erg moeilijk te achterhalen welk fonds daadwerkelijk Impact Investing is.

Mijn lijst, merk op dat hier nog maar 1 ASN fonds in zit. De overige ASN fondsen vind ik minder duurzaam nadat ik de lijst met bedrijven ben doorgespit:

- ASN Milieu & Waterfonds

- NL0009712488 NN Enhanced Index Sustainable Equity Fund (lage kosten)

- Pictet Global Environmental Opportunities

- LU0104884605 Pictet Water

Weet iemand misschien een betere bron/overzicht van echte Impact Investing fondsen? En doe ik er wel goed aan zo te focussen op echt duurzame fondsen, zonder bijvoorbeeld naar "duurzame" obligatie-, microkredieten- of green bond fondsen te kijken?

[ Voor 15% gewijzigd door Jazco2nd op 12-01-2020 11:54 ]

- helloitsme

- Registratie: Mei 2010

- Laatst online: 09-08 19:57

Goed streven!Jazco2nd schreef op zondag 12 januari 2020 @ 00:29:

Voor wie net als ik duurzaam wil beleggen, heb ik wat info samengevat. Ik ben op zoek naar de juiste fondsen voor mij en hoop dat anderen wellicht wat ideeën hebben. Naast beleggen voor een beetje lol in bijvoorbeeld Tesla, regel ik ook zelf mijn pensioen. Je belegt dan voor tientallen jaren. Daar moet je goed over nadenken vind ik.

Bij elke baan die ik aanga neem ik een take it or leave it standpunt mbt het accepteren van het bedrijfspensioen: ik accepteer het niet. Het is het laatste echt schimmige en achterhaalde financiële product in mijn ogen.

In plaats daarvan heb ik al tijden een geblokkeerde beleggers rekening (ook wel pensioenrekening). Je kan alleen geld storten op deze rekening, niet opnemen tot je de pensioenleeftijd bereikt waarna je met de rekening waarde kan gaan shoppen voor een pensioen bij leven.

De rekening had ik bij BLG waarbij ik beleg in ASN Duurzame fondsen via het ASN Mixfonds.

Nu heeft BLG vrij hoge kosten dus heb ik een soortgelijke rekening bij DEGIRO geopend en de waarde overgeheveld van BLG (je mag niet opnemen maar overhevelen naar een soortgelijke rekening kan wel).

Nu had ik bij DEGIRO eerst gecheckt of hetzelfde fonds beschikbaar was. Helaas verkeken, alleen de "defensieve" versie van het ASN Mixfonds is beschikbaar. De andere versies komen wel beschikbaar (aanvraag loopt bij ASN volgens DEGIRO).

Maar om die reden ben ik aan het kijken naar vergelijkbare Duurzame fondsen. Wat ik heb geleerd is dat er 4 categorieën duurzame fondsen:Bron:

- Impact Investing - (selectief industrieën, alleen in bedrijven die sociale of milieudoelen nastreven)

- ESG - best in class (Alle industrieën maar alleen in bedrijven per industrie die best scoren op ESG)

- ESG - (Environmental, Social, Governance criteria)

- UN CG (UN Global Compact richtlijnen)

https://www.iexprofs.nl/N...zame-aandelenfondsen.aspx

Dit artikel is wat verouderd. Daarnaast mist een duidelijke top 10. Welk fonds is bijvoorbeeld de genoemde "nummer 4"?

Ik wil eigenlijk alleen voor Impact Investing gaan, alleen dat vind ik daadwerkelijk "duurzaam". Maar dan heb je erg weinig keuze (de ASN fondsen uitgezonderd). Daarnaast is het erg moeilijk te achterhalen welk fonds daadwerkelijk Impact Investing is.

Mijn lijst, merk op dat hier nog maar 1 ASN fonds in zit. De overige ASN fondsen vind ik minder duurzaam nadat ik de lijst met bedrijven ben doorgespit:Weet iemand misschien een betere bron/overzicht van echte Impact Investing fondsen? En doe ik er wel goed aan zo te focussen op echt duurzame fondsen, zonder bijvoorbeeld naar "duurzame" obligatie-, microkredieten- of green bond fondsen te kijken?

- ASN Milieu & Waterfonds

- NL0009712488 NN Enhanced Index Sustainable Equity Fund (lage kosten)

- Pictet Global Environmental Opportunities

- LU0104884605 Pictet Water

- Een selectie van deze lijst

Ik heb het NN fonds even bekeken. Persoonlijk vind ik het opvallend dat in de top 10 bedrijven van het fonds 2 olie producenten zitten (total en bp). Wellicht vallen die onder best in class binnen die sector?

Wellicht nog wat meer inspiratie: https://www.morningstar.n...-is-esg-bij-beleggen.aspx

Wat gebeurd er met je inleg indien je vroegtijdig komt te overlijden? Gek dat je een bedrijfspensioen achterhaald vindt, maar vervolgens wel op eigen houtje in eenzelfde product stapt. Verder prima bezig man!Jazco2nd schreef op zondag 12 januari 2020 @ 00:29:

In plaats daarvan heb ik al tijden een geblokkeerde beleggers rekening (ook wel pensioenrekening). Je kan alleen geld storten op deze rekening, niet opnemen tot je de pensioenleeftijd bereikt waarna je met de rekening waarde kan gaan shoppen voor een pensioen bij leven.

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 00:01

Als jij de bedrijfspensioen producten eenzelfde product vind als een eigen beleggers rekening, raad ik je aan met een onafhankelijk pensioen adviseur te gaan praten. Ik hoef geen discussie hoor. Het is een ieders eigen verantwoordelijkheid zich hierin te verdiepen en daar wat van te vinden. Ik vind het te gek voor woorden dat we met z'n allen nog steeds klakkeloos een voorgeschoteld ontransparant product accepteren bij een nieuwe baan. Opheffen en in plaats daarvan informeren. Laat een ieder gewoon zelf voor zijn pensioen zorgen bijv middels een geblokkeerde spaar/beleg rekening. Je salaris gaat omhoog, jij bent verantwoordelijk wat je daarmee doet (en voor de belastingteruggave van je inleg).r0bb schreef op zondag 12 januari 2020 @ 10:46:

[...]

Wat gebeurd er met je inleg indien je vroegtijdig komt te overlijden? Gek dat je een bedrijfspensioen achterhaald vindt, maar vervolgens wel op eigen houtje in eenzelfde product stapt. Verder prima bezig man!

Ja ik zat nog door de info van NN te scrollen, het is best wat werk om allerlei fondsen uit te pluizen. Deze wordt hem dus niet. NN meent wel Impact Investing producten te hebben:helloitsme schreef op zondag 12 januari 2020 @ 06:12:

[...]

Goed streven!

Ik heb het NN fonds even bekeken. Persoonlijk vind ik het opvallend dat in de top 10 bedrijven van het fonds 2 olie producenten zitten (total en bp). Wellicht vallen die onder best in class binnen die sector?

Wellicht nog wat meer inspiratie: https://www.morningstar.n...-is-esg-bij-beleggen.aspx

https://www.nn-group.com/...mpact-Investing-funds.htm

- NN Euro Green Bond fund, kan ik niet vinden op Morningstar.nl of DEGIRO.

- NN Global Equity Impact Opportunities, hier zijn meerdere van, kan ze niet vinden via DEGIRO.

- NN FMO Emerging Markets Loans Fund, beetje vaag. Ook niet gevonden

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 11:23

Solvitur ambulando

Hoe werkt dat precies? Maakt je werkgever de pensioeninleg bruto over naar het pensioenfonds of krijg jij het geld netto gestort op je rekening en maak je het zelf over? Maw: wanneer vindt de IB plaats?Jazco2nd schreef op zondag 12 januari 2020 @ 00:29:

Voor wie net als ik duurzaam wil beleggen, heb ik wat info samengevat. Ik ben op zoek naar de juiste fondsen voor mij en hoop dat anderen wellicht wat ideeën hebben. Naast beleggen voor een beetje lol in bijvoorbeeld Tesla, regel ik ook zelf mijn pensioen. Je belegt dan voor tientallen jaren. Daar moet je goed over nadenken vind ik.

Bij elke baan die ik aanga neem ik een take it or leave it standpunt mbt het accepteren van het bedrijfspensioen: ik accepteer het niet. Het is het laatste echt schimmige en achterhaalde financiële product in mijn ogen.

In plaats daarvan heb ik al tijden een geblokkeerde beleggers rekening (ook wel pensioenrekening). Je kan alleen geld storten op deze rekening, niet opnemen tot je de pensioenleeftijd bereikt waarna je met de rekening waarde kan gaan shoppen voor een pensioen bij leven.

De rekening had ik bij BLG waarbij ik beleg in ASN Duurzame fondsen via het ASN Mixfonds.

Nu heeft BLG vrij hoge kosten dus heb ik een soortgelijke rekening bij DEGIRO geopend en de waarde overgeheveld van BLG (je mag niet opnemen maar overhevelen naar een soortgelijke rekening kan wel).

Nu had ik bij DEGIRO eerst gecheckt of hetzelfde fonds beschikbaar was. Helaas verkeken, alleen de "defensieve" versie van het ASN Mixfonds is beschikbaar. De andere versies komen wel beschikbaar (aanvraag loopt bij ASN volgens DEGIRO).

Maar om die reden ben ik aan het kijken naar vergelijkbare Duurzame fondsen. Wat ik heb geleerd is dat er 4 categorieën duurzame fondsen:Bron:

- Impact Investing - (selectief industrieën, alleen in bedrijven die sociale of milieudoelen nastreven)

- ESG - best in class (Alle industrieën maar alleen in bedrijven per industrie die best scoren op ESG)

- ESG - (Environmental, Social, Governance criteria)

- UN CG (UN Global Compact richtlijnen)

https://www.iexprofs.nl/N...zame-aandelenfondsen.aspx

Dit artikel is wat verouderd. Daarnaast mist een duidelijke top 10. Welk fonds is bijvoorbeeld de genoemde "nummer 4"?

Ik wil eigenlijk alleen voor Impact Investing gaan, alleen dat vind ik daadwerkelijk "duurzaam". Maar dan heb je erg weinig keuze (de ASN fondsen uitgezonderd). Daarnaast is het erg moeilijk te achterhalen welk fonds daadwerkelijk Impact Investing is.

Mijn lijst, merk op dat hier nog maar 1 ASN fonds in zit. De overige ASN fondsen vind ik minder duurzaam nadat ik de lijst met bedrijven ben doorgespit:Misschien dat in deze lijst nog enkele Impact fondsen zitten die ik hier niet heb genoemd.

- ASN Milieu & Waterfonds

- NL0009712488 NN Enhanced Index Sustainable Equity Fund (lage kosten)

- Pictet Global Environmental Opportunities

- LU0104884605 Pictet Water

Weet iemand misschien een betere bron/overzicht van echte Impact Investing fondsen? En doe ik er wel goed aan zo te focussen op echt duurzame fondsen, zonder bijvoorbeeld naar "duurzame" obligatie-, microkredieten- of green bond fondsen te kijken?

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 00:01

Nee er is geen link tussen werkgever en je geblokkeerde spaar/beleg rekening (want dat is het. Geen pensioenfonds). De ene werkgever zal het wel als aparte post vermelden op je salarisstrook, de andere niet.Sport_Life schreef op zondag 12 januari 2020 @ 11:56:

[...]

Hoe werkt dat precies? Maakt je werkgever de pensioeninleg bruto over naar het pensioenfonds of krijg jij het geld netto gestort op je rekening en maak je het zelf over? Maw: wanneer vindt de IB plaats?

Jij geeft op hoeveel je op die rekening hebt gestort (tegenwoordig deels voor ingevuld) bij je jaarlijkse aangifte. Overigens kan je die ook nu doen over dit jaar en dan maandelijks een teruggave ontvangen maar dat kan altijd en staat los van dit onderwerp.

Je moet daarbij rekening houden met je jaarruimte. Als je de afgelopen 7 jaar niet veel inleg in pensioen hebt gehad (door je werkgevers en jezelf) heb je vrij veel ruimte om dus belastingvrij in te leggen. De standaard jaaropgave module heeft daar een rekentool voor.

Trouwens, bijna alle werkgevers beweren dat je verplicht bent het bedrijfspensioen te accepteren. Dat is niet zo. Zij zijn wel verplicht het aan te bieden (vanaf x aantal werknemers in dienst).

Het is juist de tussenpersoon organisatie (bijv een BrightNewDay) of het pensioenbedrijf die een contract opstelt voor je werkgever met een voorwaarde dat de werkgever alle werknemers deel laat nemen. Een voorwaarde die werkgevers vaak niet onderhandelen.

Je kan een afstandsverklaring tekenen. Maar sommige (pensioenbedrijven en tussenpersonen) accepteren dat niet.

Op die manier kan je gedwongen worden het product te accepteren als je de baan wil. Dat is niet ok maar dan ben je dus machteloos.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 11:23

Solvitur ambulando

Ah zo. Als ik de keuze had zou ik het ook op die manier doen, maar ik heb al vrij hoge eisen aan een werkgever, als daar dan nog iets bijkomt blijft er weinig over.Jazco2nd schreef op zondag 12 januari 2020 @ 12:11:

[...]

Nee er is geen link tussen werkgever en je geblokkeerde spaar/beleg rekening (want dat is het. Geen pensioenfonds). De ene werkgever zal het wel als aparte post vermelden op je salarisstrook, de andere niet.

Jij geeft op hoeveel je op die rekening hebt gestort (tegenwoordig deels voor ingevuld) bij je jaarlijkse aangifte. Overigens kan je die ook nu doen over dit jaar en dan maandelijks een teruggave ontvangen maar dat kan altijd en staat los van dit onderwerp.

Je moet daarbij rekening houden met je jaarruimte. Als je de afgelopen 7 jaar niet veel inleg in pensioen hebt gehad (door je werkgevers en jezelf) heb je vrij veel ruimte om dus belastingvrij in te leggen. De standaard jaaropgave module heeft daar een rekentool voor.

Trouwens, bijna alle werkgevers beweren dat je verplicht bent het bedrijfspensioen te accepteren. Dat is niet zo. Zij zijn wel verplicht het aan te bieden (vanaf x aantal werknemers in dienst).

Het is juist de tussenpersoon organisatie (bijv een BrightNewDay) of het pensioenbedrijf die een contract opstelt voor je werkgever met een voorwaarde dat de werkgever alle werknemers deel laat nemen. Een voorwaarde die werkgevers vaak niet onderhandelen.

Je kan een afstandsverklaring tekenen. Maar sommige (pensioenbedrijven en tussenpersonen) accepteren dat niet.

Op die manier kan je gedwongen worden het product te accepteren als je de baan wil. Dat is niet ok maar dan ben je dus machteloos.

Overigens heb ik nog een deel opgebouwd pensioen lopen via BeFrank, dat is eigenlijk hetzelfde idee. Enig nadeel is dat ik daar niet meer kan inleggen sinds ik weg ben bij die werkgever , dus het opgebouwd vermogen wordt belegd (naar mijn eigen keuze) en dat is het. Ik vind het wel veel overzichtelijker dan de overige pensioenfondsen waar je jaarlijks een nietszeggend overzicht van ontvangt.

En het rendement over de afgelopen jaren is erg hoog, omdat ik vrij risicovol beleg.

[ Voor 3% gewijzigd door Sport_Life op 12-01-2020 12:22 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

Puur uit interesse: stort je exact je vrije jaarruimte ieder jaar op de geblokkeerde pensioenrekening of is dit meer/minder? Heb je berekent hoeveel geld je nodig denkt te hebben voor je pensioen?Jazco2nd schreef op zondag 12 januari 2020 @ 12:11:

[...]

Nee er is geen link tussen werkgever en je geblokkeerde spaar/beleg rekening (want dat is het. Geen pensioenfonds). De ene werkgever zal het wel als aparte post vermelden op je salarisstrook, de andere niet.

Jij geeft op hoeveel je op die rekening hebt gestort (tegenwoordig deels voor ingevuld) bij je jaarlijkse aangifte. Overigens kan je die ook nu doen over dit jaar en dan maandelijks een teruggave ontvangen maar dat kan altijd en staat los van dit onderwerp.

Je moet daarbij rekening houden met je jaarruimte. Als je de afgelopen 7 jaar niet veel inleg in pensioen hebt gehad (door je werkgevers en jezelf) heb je vrij veel ruimte om dus belastingvrij in te leggen. De standaard jaaropgave module heeft daar een rekentool voor.

Trouwens, bijna alle werkgevers beweren dat je verplicht bent het bedrijfspensioen te accepteren. Dat is niet zo. Zij zijn wel verplicht het aan te bieden (vanaf x aantal werknemers in dienst).

Het is juist de tussenpersoon organisatie (bijv een BrightNewDay) of het pensioenbedrijf die een contract opstelt voor je werkgever met een voorwaarde dat de werkgever alle werknemers deel laat nemen. Een voorwaarde die werkgevers vaak niet onderhandelen.

Je kan een afstandsverklaring tekenen. Maar sommige (pensioenbedrijven en tussenpersonen) accepteren dat niet.

Op die manier kan je gedwongen worden het product te accepteren als je de baan wil. Dat is niet ok maar dan ben je dus machteloos.

Waarde valt gewoon onder nalatenschap, wat je gewoon had kunnen google'en.r0bb schreef op zondag 12 januari 2020 @ 10:46:

[...]

Wat gebeurd er met je inleg indien je vroegtijdig komt te overlijden? Gek dat je een bedrijfspensioen achterhaald vindt, maar vervolgens wel op eigen houtje in eenzelfde product stapt. Verder prima bezig man!

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 00:01

In het begin wel gedaan, afgelopen jaren ivm wereldreis 6 maanden en aankoop nieuw huis en inrichting heb ik 3 jaar niets op de rekening gestort. Afgelopen december weer paar duizend overgemaakt en dit jaar wil ik proberen daar nog max 7k aan toe voegen, dan voldoe ik weer +/- aan mijn doel en ga ik vanaf 2021 niet meer zoveel als dit jaar inleggen. Uiteindelijk is mijn woning mijn pensioen en heb ik meer baat bij het zoveel mogelijk aflossen (maar niet helemaal) van de hypotheek, dat krijgt dan ook volledig voorrang.OosterF schreef op zondag 12 januari 2020 @ 12:23:

[...]

Puur uit interesse: stort je exact je vrije jaarruimte ieder jaar op de geblokkeerde pensioenrekening of is dit meer/minder? Heb je berekent hoeveel geld je nodig denkt te hebben voor je pensioen?

Kleine tip voor de nieuwsgierige beleggers: bel je pensioenfonds op en meld dat je op het punt staat van emigreren (dat sta je natuurlijk niet). Vraag om een waarde van het te conserveren inkomen op peildatum X. Je ontvangt dan een brief met de exacte waarde van je pensioenvermogen. Gewoon een bedrag van 5-6 cijfers. Gaan ze daarna vragen stellen, dan meld je gewoon dat het hele avontuur niet doorging.Sport_Life schreef op zondag 12 januari 2020 @ 12:19:

[...]

Ik vind het wel veel overzichtelijker dan de overige pensioenfondsen waar je jaarlijks een nietszeggend overzicht van ontvangt.

Ik heb afgelopen maanden ook wat rondgezocht qua duurzaamheid (en hier en daar ook al eens wat over geschreven op het forum). Mijn aanpak is om het simpel te houden, en zonder echt diep te duiken heb ik een twintigtal fondsen bekeken die ofwel bekend zijn, ofwel beschikbaar bij bepaalde brokers tegen niet al te hoge kosten.Jazco2nd schreef op zondag 12 januari 2020 @ 00:29:

Voor wie net als ik duurzaam wil beleggen, heb ik wat info samengevat. Ik ben op zoek naar de juiste fondsen voor mij en hoop dat anderen wellicht wat ideeën hebben. Naast beleggen voor een beetje lol in bijvoorbeeld Tesla, regel ik ook zelf mijn pensioen. Je belegt dan voor tientallen jaren. Daar moet je goed over nadenken vind ik.

Een combinatie die er dan interessant uitspringt naast de al veel besproken NT fondsen, is wellicht SUSM IE00BYVJRP78 en SUSW IE00BYX2JD69 van iShares. Deze hebben een hoge duurzaamheidsrating op Morningstar (top 3-4%), een prima rendement (afgelopen jaar 10 en 29% respectievelijk), lage kosten (0.35 en 0.3%). Helaas wel een dividendlek, maar alles bij elkaar een mooie set voor simpele wereldspreiding en doorgaans goed verkrijgbaar.

Een reden dat deze voor jou nog relevant kan zijn, is omdat als je zelf je pensioen regelt, je naast bv bij Degiro, dat ook bij zzppensioen.nl kan doen. Deze laatste gebruiken ook ESG criteria, en hebben SUSM en SUSW gekozen als onderliggende fondsen (voor het aandelendeel) en ook lage kosten van 35E per jaar plus 0.35% (inclusief fondskosten!) Grootste nadeel is dat je niet geheel vrij bent te kiezen omdat ze lifecycle beleggen, dus naar mate je pensioen dichterbij komt, je automatisch meer in obligaties terecht komt. Maar dat doen muv Degiro bijna alle aanbieders. Je kunt wel aangeven dat je risicobereid bent en je pensioen zo laat mogelijk wilt om dat effect te beperken.

Hier ter referentie en zonder garantie mijn tabel met info over fondsen, kosten en duurzaamheid (morningstar). Niet alle info is helemaal compleet. grijze dividendlekken zijn schattingen op basis van soort fonds en andere gegevens. Broker beschikbaarheid alleen voor degenen waar ik toen naar keek, en mogelijk ook onvolledig. Use at your own risk!

(edit: voor de duidelijkheid, bankkosten is aangenomen bij flatex (nul) indien beschikbaar, anders ABN of (als ik me goed herinner) Binck voor Actiam. Niet overal beschikbaar, dus kijk even uit met de TCO kolom.)

[ Voor 4% gewijzigd door TechLight op 12-01-2020 13:23 ]

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Wat is de voornaamste reden om bedrijven uit te sluiten? Is het om te zorgen dat 'slechte' bedrijven minder toegang hebben tot kapitaal? Dat lijkt me namelijk ontzettend naïef. Of wil je simpelweg dat jouw geld duurzaam bezig is?

- BFmango

- Registratie: December 2005

- Laatst online: 15-12-2024

:strip_icc():strip_exif()/u/164502/motor_ava.jpg?f=community)

Waarom vind je dat naïef?Longcat schreef op zondag 12 januari 2020 @ 14:06:

Is het om te zorgen dat 'slechte' bedrijven minder toegang hebben tot kapitaal? Dat lijkt me namelijk ontzettend naïef.

Waarom zou je morele standaarden opzij zetten voor mogelijk een hoger rendement?

- Loekoe

- Registratie: Februari 2010

- Laatst online: 29-01 11:02

Dat kan je helemaal niet zo zeggen. Het is ongelooflijk ingewikkeld om te beoordelen wat moraliteit behelst en hoe moraliteit zich verhoudt tot de markt van het kapitaal. Er zijn talloze criteria om te beoordelen wat duurzaam is, wat niet. Vind je mensenrechten belangrijker? Klimaat? Omgaan met toenemende vermogensongelijkheid? En houd verhoudt zich dat tot elkaar? Wie stellen de ranglijsten op, hebben die makers van die ranglijsten daar zelf enig belang bij?BFmango schreef op zondag 12 januari 2020 @ 14:17:

[...]

Waarom vind je dat naïef?

Waarom zou je morele standaarden opzij zetten voor mogelijk een hoger rendement?

Neem iets als Shell. Niet erg duurzaam; hoe je het ook wendt of keert gaan zij een enorme rol spelen in de aankomende energietransitie. Bovendien hebben we olie gewoon nodig, ook voor middelen die de duurzaamheidstransitie juist op gang brengen. Moeten we wel of niet investeren? Ik weet het niet.. Ik kan het allemaal nauwelijks beoordelen merk ik.

Ik zit zelf overigens wel in een een global clean energy ETF, en die maakt ook goed rendement. Maar om eerlijk te zijn is het een beetje afkopen van schuldgevoel. Ik voel me er beter door, en dat is fijn. Uiteindelijk zit ik, net als bijna iedereen, echter om de beurs om rendement te maken. Het is intrinsiek egoïstisch. Je kunt beter je geld investeren in zonnepanelen, goed vlees, elektrisch rijden, etc. Maargoed, dat we we (ook) nog niet massaal. Dat we mooi rendement kunnen pakken op duurzame energie is de voornaamste reden we ons geld erin steken. Of ik in ieder geval.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Het gaat je nooit lukken om dit soort bedrijven de toegang tot kapitaal te ontzeggen. Dat zou je beter via wetgeving/politiek kunnen doen. Als alle particuliere beleggers en pensioenfondsen hun non-ESG aandelen in de uitverkoop zetten, worden deze bedrijven voor een koopje opgekocht door private equity, holding companies, actieve aandelenfondsen, etc. Wie weet moet de couponrente op de obligaties wat omhoog. Rente is belastingaftrekbaar, dus de belastingbetaler betaalt mee aan de hogere cost of capital.BFmango schreef op zondag 12 januari 2020 @ 14:17:

[...]

Waarom vind je dat naïef?

Waarom zou je morele standaarden opzij zetten voor mogelijk een hoger rendement?

De grootste non-ESG bedrijven redden zich wel. Je doet ze misschien wel een enorme dienst door de toegang tot kapitaal te verkrappen (als dat al lukt). Het wordt zo namelijk moeilijker voor nieuwe bedrijven om toe te treden op deze markt. Goed voor de winstmarge.

[ Voor 15% gewijzigd door Longcat op 12-01-2020 14:41 ]

- psychodude

- Registratie: Maart 2008

- Laatst online: 09-08 20:59

Zelf sta ik er soortgelijk in. Ook hier een deel van mijn geld belegd in een renewable energy fund, deels omdat ik geloof in de visie van de binnen dit fonds opgenomen bedrijven, maar ook overwegend omdat ik het zie als een markt met een goed te behalen rendement in de nog te komen jaren.Loekoe schreef op zondag 12 januari 2020 @ 14:39:

[...]

Dat kan je helemaal niet zo zeggen. Het is ongelooflijk ingewikkeld om te beoordelen wat moraliteit behelst en hoe moraliteit zich verhoudt tot de markt van het kapitaal. Er zijn talloze criteria om te beoordelen wat duurzaam is, wat niet. Vind je mensenrechten belangrijker? Klimaat? Omgaan met toenemende vermogensongelijkheid? En houd verhoudt zich dat tot elkaar? Wie stellen de ranglijsten op, hebben die makers van die ranglijsten daar zelf enig belang bij?

Neem iets als Shell. Niet erg duurzaam; hoe je het ook wendt of keert gaan zij een enorme rol spelen in de aankomende energietransitie. Bovendien hebben we olie gewoon nodig, ook voor middelen die de duurzaamheidstransitie juist op gang brengen. Moeten we wel of niet investeren? Ik weet het niet.. Ik kan het allemaal nauwelijks beoordelen merk ik.

Ik zit zelf overigens wel in een een global clean energy ETF, en die maakt ook goed rendement. Maar om eerlijk te zijn is het een beetje afkopen van schuldgevoel. Ik voel me er beter door, en dat is fijn. Uiteindelijk zit ik, net als bijna iedereen, echter om de beurs om rendement te maken. Het is intrinsiek egoïstisch. Je kunt beter je geld investeren in zonnepanelen, goed vlees, elektrisch rijden, etc. Maargoed, dat we we (ook) nog niet massaal. Dat we mooi rendement kunnen pakken op duurzame energie is de voornaamste reden we ons geld erin steken. Of ik in ieder geval.

Met je beleggingen alleen ga je tenslotte nauwelijks het verschil maken. Nu zijn er een aantal uitzonderingen te bedenken waarbij eigenlijk geen enkele partij gebaat is behoudens die partij zelf, denk aan de tabak industrie. Maar voor wat betreft veel niet duurzame bedrijven zijn zij toch nog altijd van fundamenteel belang in de gehele productieketen van ook duurzame producten. Dus indirect, hoe je het ook went of keert, draag je hier toch wel aan bij.

Dit veranderen gaat niet werken door waarin je belegt. Dit zijn zaken die op een hoger niveau geregeld dienen te worden. En zelf kun je er veel beter een bijdrage aan doen door zoals de genoemde voorbeelden, maar bijv. ook een meer veganistische levensstijl, een auto-vrij leven, etc. Daarmee ga je als individu veel meer verschil kunnen behalen.

- BFmango

- Registratie: December 2005

- Laatst online: 15-12-2024

Daar gaat het niet om.Longcat schreef op zondag 12 januari 2020 @ 14:39:

[...]

Het gaat je nooit lukken om dit soort bedrijven de toegang tot kapitaal te ontzeggen.

Ik zet mijn morele standaarden niet aan de kant voor een mogelijk hoger rendement.

Of ze daarmee wel of geen toegang, minder of meer toegang, minder of meer marge krijgen, ... het interesseert me allemaal geen bal. Maar ík wil er niet een meewerken - dáár gaat het om.

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 00:01

Dank, dit helpt. De genoemde SUSM en SUSW zie ik nog aardig wat bedrijven in staan die ik niet per se hoef. Maar ik ga je lijsje ff door.TechLight schreef op zondag 12 januari 2020 @ 13:19:

[...]

Ik heb afgelopen maanden ook wat rondgezocht qua duurzaamheid (en hier en daar ook al eens wat over geschreven op het forum). Mijn aanpak is om het simpel te houden, en zonder echt diep te duiken heb ik een twintigtal fondsen bekeken die ofwel bekend zijn, ofwel beschikbaar bij bepaalde brokers tegen niet al te hoge kosten.

Een combinatie die er dan interessant uitspringt naast de al veel besproken NT fondsen, is wellicht SUSM IE00BYVJRP78 en SUSW IE00BYX2JD69 van iShares. Deze hebben een hoge duurzaamheidsrating op Morningstar (top 3-4%), een prima rendement (afgelopen jaar 10 en 29% respectievelijk), lage kosten (0.35 en 0.3%). Helaas wel een dividendlek, maar alles bij elkaar een mooie set voor simpele wereldspreiding en doorgaans goed verkrijgbaar.

Een reden dat deze voor jou nog relevant kan zijn, is omdat als je zelf je pensioen regelt, je naast bv bij Degiro, dat ook bij zzppensioen.nl kan doen. Deze laatste gebruiken ook ESG criteria, en hebben SUSM en SUSW gekozen als onderliggende fondsen (voor het aandelendeel) en ook lage kosten van 35E per jaar plus 0.35% (inclusief fondskosten!) Grootste nadeel is dat je niet geheel vrij bent te kiezen omdat ze lifecycle beleggen, dus naar mate je pensioen dichterbij komt, je automatisch meer in obligaties terecht komt. Maar dat doen muv Degiro bijna alle aanbieders. Je kunt wel aangeven dat je risicobereid bent en je pensioen zo laat mogelijk wilt om dat effect te beperken.

Hier ter referentie en zonder garantie mijn tabel met info over fondsen, kosten en duurzaamheid (morningstar). Niet alle info is helemaal compleet. grijze dividendlekken zijn schattingen op basis van soort fonds en andere gegevens. Broker beschikbaarheid alleen voor degenen waar ik toen naar keek, en mogelijk ook onvolledig. Use at your own risk!

(edit: voor de duidelijkheid, bankkosten is aangenomen bij flatex (nul) indien beschikbaar, anders ABN of (als ik me goed herinner) Binck voor Actiam. Niet overal beschikbaar, dus kijk even uit met de TCO kolom.)

[Afbeelding: Fondsoverzicht Nov '19]

Op dit moment is dit mijn shortlist, maar ik wil nog onderling vergelijken obv nettorendement afgelopen 5 jaar (rekening houdend met kosten):

NL0000280501 ASN Milieu & Waterfonds (1)

LU0503631631 Pictet Global Environmental Opportunities

LU0280435461 Pictet Clean Energy

LU0104884605 Pictet Water

Het lastige aan sommige fondsen is dat er wel 30 versies (verschillende ISIN nummers) zijn, zoals de Pictet Global Environmental Opportunities. Deze wordt geprezen op Morningstar maar ze schrijven bij het artikel geen ISIN! Wat heb je dan aan het artikel?Ik kies dan maar de eerste 5* EUR versie, maar die heeft niet per se de grootste groei.

Misschien een domme vraag dit, maar hoe kan je nou makkelijk ontdekken wat het nettorendement is van een fonds obv afgelopen 5 jaar? Morningstar laat alleen brutorendement zien. DEGIRO laat het ook niet zien.. Juist de kosten maken een enorm verschil. ASN Milieu & Water is zowat 60% gestegen, maar volgens de ASN website is het netto slechts 10%.

[ Voor 12% gewijzigd door Jazco2nd op 12-01-2020 19:26 ]

- Zjemm

- Registratie: Februari 2001

- Laatst online: 00:47

...

:strip_icc():strip_exif()/u/23263/crop619cf05922b03_cropped.jpg?f=community)

https://www.iexprofs.nl/N...tiever-over-aandelen.aspx

Word er nog niet veel wijzer van behalve dan dat het pas nu weet wat positiever eruit ziet

[ Voor 70% gewijzigd door Zjemm op 12-01-2020 20:43 ]

Wel relatief hoge kosten (>1% TER plus verwacht dividendlek, en ook de in- en uitstapkosten zijn mogelijk fors). Altijd even naar de key investor info kijken...

Mee eens dat in SUSM en SUSW best bedrijven kunnen zitten die je misschien alsnog niet wilt. Dan is de afweging of je vanuit de hoek van passief volgen van de wereldeconomie komt (bv index volgen zonder uitsluitingen) of de hoek van duurzaamheid. Hoe meer uitsluitingen, hoe minder passief je de wereldeconomie volgt. En vaak: hoe meer uitsluitingen, hoe actiever het beleggingsbeleid, hoe hoger de kosten (en hoe meer volatiel zoals longcat al zei). Je ASN milieu en waterfonds heeft 1.2% kosten, het algemenere ASN duurzaam aandelenfonds al iets lager met 0.85%. SUSM/SUSW zit al aan de kant van index passief volgen met veel minder uitsluitingen, maar kosten ook maar 0.3/0.35%. En dan heb je nog fondsen die weer iets lager zitten met kosten, maar bijna niets meer uitsluiten (bv Northern Trust 0.15/0.2%). In die vergelijking gaan zaken als dividendlek, verkrijgbaarheid en bewaarkosten ook veel meer meespelen.

(Overigens kan je een aantal ASN fondsen ook bij andere banken dan ASN krijgen, met iets lagere bewaarkosten en eventueel minder aan- en verkoopkosten).

Als je naar historisch rendement van actievere fondsen kijkt, moet je ook uitkijken dat ze niet net een goed of slecht jaar of periode gehad hebben (de volatiliteit) en je te veel daarop selecteert ipv de kosten (die wel voorspelbaar zijn). Natuurlijk samen met het thema of de criteria van het fonds dat aan je wensen voldoet qua inhoud.

Ik ben overigens van mening dat uitsluitingen niet erg hoeven te zijn. Ik geloof wel dat 'duurzaam' op termijn een hoger rendement kan halen dan niet duurzaam, of dat de pros en cons elkaar ongeveer opheffen. Ik ben dus helemaal niet bang voor de grotere volatiliteit en andere risico's van zulke ESG uitsluitingen en kies daar dus ook bewust voor, zonder de kosten daarbij veel te laten oplopen.

Mijn lijst is overigens oorspronkelijk gemaakt eerst vanuit kosten oogpunt, en dan met een beetje duurzaamheid er in. Deels geinspireerd door de kernselectie bij Degiro (alhoewel ik daar uiteindelijk niet voor gekozen heb) en een aantal algemeen bekende fondsen en fondsen die ik zelf al kende. Ben niet héél actief op zoek geweest, dus er is zeker ruimte voor meer interessante kandidaten!

- Trenchdog

- Registratie: December 2002

- Laatst online: 11:08

Het is inderdaad niet ongebruikelijk dat een bepaald fonds meerdere typen participaties (kan je letterklasses noemen, omdat ze vaak elk met een andere letter zijn aangeduid) uitgeeft die elk net wat andere voorwaarden of kenmerken hebben.TechLight schreef op zondag 12 januari 2020 @ 20:52:

Ik ben ook wel benieuwd wat het verschil soms is. In dit geval geeft de pictet website wel wat info (individual investor): er zijn verschillende valutanoteringen, en daarnaast ten minste in EUR verschil tussen accumulating en distributing ('DY') voor dividend. Wat de letter klasse is weet ik niet, die ben ik bij andere fondsen ook tegengekomen. Mogelijk heeft dat te maken met belastingregime voor investeerders (bv voor amerikaanse vs europese investeerders), maar dat weet iemand anders hier vast beter

Het kan gaan om van alles, zolang de aard van het fonds niet wezenlijk verandert: verschillen in denominatie (waarde participatie uitgedrukt in EUR of een andere valuta), een uitkerende (distributing) of opbouwende (accumulating) klasse (dividend/renteinkomsten binnen het fonds worden juist wel of niet uitgekeerd), hedging van valutarisico’s of niet, andere kostenprofielen (vaak gekoppeld aan een bepaalde minimuminleg), ga zo maar door. Dit soort informatie zou je terug moeten kunnen vinden in het prospectus van het fonds.

[ Voor 99% gewijzigd door Cocytus op 17-04-2020 23:52 ]

- Trenchdog

- Registratie: December 2002

- Laatst online: 11:08

Ik geloof dat die discussie in de praktijk snel een stille dood is gestorven. Als een US aanbieder zich aan de Europese regels houdt, mag hij meedoen. De kosten daarvan lijken niet tegen de baten op te wegen. Het gevolg is dat Europese niet-professionele beleggers het in principe moeten doen met simpel gezegd Europese producten.Cocytus schreef op zondag 12 januari 2020 @ 21:59:

Heeft iemand eigenlijk ooit nog iets gehoord over plannen van grote ETF-aanbieders en de PRIIPS wetgeving, of nieuwe manieren om die te omzeilen? Voor zover ik kan zien heeft geen enkele aanbieder een KID / EID beschikbaar gemaakt.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Prima, ik vroeg eerder toch ook:BFmango schreef op zondag 12 januari 2020 @ 18:41:

[...]

Daar gaat het niet om.

Ik zet mijn morele standaarden niet aan de kant voor een mogelijk hoger rendement.

Of ze daarmee wel of geen toegang, minder of meer toegang, minder of meer marge krijgen, ... het interesseert me allemaal geen bal. Maar ík wil er niet een meewerken - dáár gaat het om.

Vervolgens ging je op mijn eerste vraag/punt in, terwijl het je daar niet om te doen is. Vervolgens is dan wel de vraag hoe je gaat zorgen dat je geld echt goed/duurzaam bezig is. Je loopt tegen een definitiekwestie aan en ETF beleggen is eigenlijk direct uitgesloten. Het voordeel van de grote spreiding die je bij ETFs vaak hebt is gelijk je grootste nadeel. Hoe houd je in de gaten of duizend(en) bedrijven ESG/duurzaam genoeg zijn voor jouw standaard?Wat is de voornaamste reden om bedrijven uit te sluiten? Is het om te zorgen dat 'slechte' bedrijven minder toegang hebben tot kapitaal? Dat lijkt me namelijk ontzettend naïef. Of wil je simpelweg dat jouw geld duurzaam bezig is?

Je bent lang niet de enige met deze mening. Denk je niet dat de prijs van duurzame/groene aandelen al flink is opgelopen en je daardoor de aandelen koopt op een zeer hoge K/W? Ondertussen staat PE ratio van Shell historisch gezien aan de lage kant:TechLight schreef op zondag 12 januari 2020 @ 20:52:

Ik geloof wel dat 'duurzaam' op termijn een hoger rendement kan halen dan niet duurzaam, of dat de pros en cons elkaar ongeveer opheffen.

https://www.zacks.com/sto.../fundamental/pe-ratio-ttm

[ Voor 37% gewijzigd door Longcat op 12-01-2020 23:18 ]

Ik ben dan ook niet vandaag pas begonnen met duurzaam beleggenLongcat schreef op zondag 12 januari 2020 @ 22:55:

Je bent lang niet de enige met deze mening. Denk je niet dat de prijs van duurzame/groene aandelen al flink is opgelopen en je daardoor de aandelen koopt op een zeer hoge K/W?

Maar dat is allemaal een slecht onderbouwde mening waarbij ik mezelf goed genoeg ken om te weten dat ik niet genoeg weet om de markt te kunnen 'verslaan'. Ik ben ook niet op zoek naar allerlei parameters van de bedrijven die wel of niet in bepaalde fondsen zitten en wat die dan waard zouden moeten zijn. Dat laat ik graag aan de (min of meer efficiente) markt over die dat veel beter kan dan ik. Vandaar dat ik dus vooral een passieve-markt-volger ben, maar dat dus graag een stukje duurzamer doe als het kan - en dat kan dus. Ik hoef daarbij niet in mijn eentje de wereld te veranderen, maar weet genoeg over welk risico ik daarbij neem, en slaap prima van die combinatie.

Overigens vind ik niet dat gebruik van ETFs in tegenspraak is met duurzaamheid. Je hoeft niet alles van alles te weten om ergens op te vertrouwen. Je hoeft ook niet zelf allerlei merken TVs uit elkaar te slopen om te weten wat er precies in zit, maar je kunt (tot op zekere hoogte) vertrouwen op de specificaties en beoordelingen van anderen op de punten die je van belang vindt.

- Trenchdog

- Registratie: December 2002

- Laatst online: 11:08

Tegelijkertijd beginnen toezichthouders aandacht te besteden aan de vraag of producten die als sustainable worden aangeboden dat wel echt zijn. Zie bijvoorbeeld https://www.cnbc.com/2019...ersight-of-esg-funds.html.

Kortom, een sector in ontwikkeling

Verwijderd

Tips voor ESQ-etfs?TechLight schreef op maandag 13 januari 2020 @ 00:18:

[...]

Ik ben dan ook niet vandaag pas begonnen met duurzaam beleggen

Maar dat is allemaal een slecht onderbouwde mening waarbij ik mezelf goed genoeg ken om te weten dat ik niet genoeg weet om de markt te kunnen 'verslaan'. Ik ben ook niet op zoek naar allerlei parameters van de bedrijven die wel of niet in bepaalde fondsen zitten en wat die dan waard zouden moeten zijn. Dat laat ik graag aan de (min of meer efficiente) markt over die dat veel beter kan dan ik. Vandaar dat ik dus vooral een passieve-markt-volger ben, maar dat dus graag een stukje duurzamer doe als het kan - en dat kan dus. Ik hoef daarbij niet in mijn eentje de wereld te veranderen, maar weet genoeg over welk risico ik daarbij neem, en slaap prima van die combinatie.

Overigens vind ik niet dat gebruik van ETFs in tegenspraak is met duurzaamheid. Je hoeft niet alles van alles te weten om ergens op te vertrouwen. Je hoeft ook niet zelf allerlei merken TVs uit elkaar te slopen om te weten wat er precies in zit, maar je kunt (tot op zekere hoogte) vertrouwen op de specificaties en beoordelingen van anderen op de punten die je van belang vindt.

Ik ben ook zo blij met Europa op gebied van regelgeving. Vroeger waren kosten totaal niet inzichtelijk, maar dat is met de komst van de EBI/KII documentatie enorm veranderd. De kosten van allerlei fondsen zijn in diezelfde periode ook veel lager geworden. En dat heeft natuurlijk met elkaar te maken.Trenchdog schreef op maandag 13 januari 2020 @ 06:12:

Een nadeel is dat er nog geen duidelijke definitie is van wat duurzaam is in de beleggingswereld. (...) Kortom, een sector in ontwikkeling

Ik dacht dat ik al wel weer even genoeg geroepen had over wat in mijn lijstje staat, en waar ik 'fan' van ben. Moet je even een paar posts terugbladeren...Verwijderd schreef op maandag 13 januari 2020 @ 08:30:

Tips voor ESG-etfs?

(Overigens worden ETFs en index fondsen best veel door elkaar gehaald. Dat doe ik ook zelf wel. Meestal doelt men op index fondsen, maar een ETF hoeft niet per se een index te volgen, en een index fonds hoeft niet per se Exchange-traded te zijn)

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Ben ik met je eens, maar ik zie meerdere mensen die (veel) strengere eisen hebben dan de benchmark makers. Die zijn zich er niet altijd van bewust dat de ESG variant van bijv. MSCI world gewoon oliebedrijven er in kan hebben (vanwege best in class).TechLight schreef op maandag 13 januari 2020 @ 00:18:

[...]

Overigens vind ik niet dat gebruik van ETFs in tegenspraak is met duurzaamheid. Je hoeft niet alles van alles te weten om ergens op te vertrouwen. Je hoeft ook niet zelf allerlei merken TVs uit elkaar te slopen om te weten wat er precies in zit, maar je kunt (tot op zekere hoogte) vertrouwen op de specificaties en beoordelingen van anderen op de punten die je van belang vindt.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Dus een non-sustainable fonds? Ze zullen wel een andere naam gebruiken dan dat neem ik aan

Er zijn genoeg die focussen op een branche, zoals olie en gas. Maar ik bedoel meer alle uitsluitingen. Zoals je bijvoorbeeld MSCI aanvult met small cap of EM, zo zou het ook fijn zijn om aan te kunnen vullen met wat je door de esg uitsluitingen mist.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Ho, ho, not so fast. Het punt is niet dat de uitsluitingen een superieur rendement geven, maar dat je portefeuille als geheel een hogere (verwachte) volatiliteit en/of lager (verwacht) rendement zal hebben door überhaupt uit te sluiten. Daarvoor hoeven de uitsluitingen niet bovengemiddeld goede prestaties te leveren.Ko.Kane schreef op maandag 13 januari 2020 @ 12:38:

Er vanuitgaande dat bovenstaande correct is of dat er op zijn minst mensen in vertrouwen dat er door die uitsluitingen rendement wordt gemist betekent dus dat een deel van de uitgesloten aandelen dus bovengemiddeld presteren. Bestaan er dan ook ETF's die zich alleen op de ESG uitsluitingen focussen?

Dus een non-sustainable fonds? Ze zullen wel een andere naam gebruiken dan dat neem ik aan.

Er zijn genoeg die focussen op een branche, zoals olie en gas. Maar ik bedoel meer alle uitsluitingen. Zoals je bijvoorbeeld MSCI aanvult met small cap of EM, zo zou het ook fijn zijn om aan te kunnen vullen met wat je door de esg uitsluitingen mist.

Er is trouwens wel een soort van 'ESG uitsluitingen ETFs'. Zoek maar eens op 'sin stocks'. De Vice ETF zit vol met deze aandelen.

Keywords: portfolio theory, efficient frontier

[ Voor 7% gewijzigd door Longcat op 13-01-2020 12:56 ]

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Dat is ook een goede reden om ze te willen toevoegen. Vraag of ze bestaan blijft bestaan.

Bestaat er geen ATF-etf.

[ Voor 12% gewijzigd door Ko.Kane op 13-01-2020 12:54 ]

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Je kunt het ook omdraaien. Dat het uitsluiten juist voor lagere (verwachte) volatiliteit en/of hoger (verwacht) rendement kan hebben.Longcat schreef op maandag 13 januari 2020 @ 12:49:

[...]

Ho, ho, not so fast. Het punt is niet dat de uitsluitingen een superieur rendement geven, maar dat je portefeuille als geheel een hogere (verwachte) volatiliteit en/of lager (verwacht) rendement zal hebben door überhaupt uit te sluiten. Daarvoor hoeven de uitsluitingen niet bovengemiddeld goede prestaties te leveren.

Er is trouwens wel een soort van 'ESG uitsluitingen ETFs'. Zoek maar eens op 'sin stocks'. De Vice ETF zit vol met deze aandelen.

Keywords: portfolio theory, efficient frontier

Immers in plaats van lijden onder disruptive invloeden zoals in automotive/oil/.. (hoi Tesla, of Duitse ban op Diesels, of stadscentra met ban op soorten uitstoot) heb je juist aandelen in degene die ervan profiteert.

Dat geld ook voor beyond burger, zon/wind energie, etc.

Andersom wordt zonder uitsluitingen de aanpassingen van de consument juist risico in plaats van kans.

Dus ik ben wel benieuwd waarom de long-term outlook volgens jou eigenlijk niet anders kan dan underperformen, en bijvoorbeeld niet juist beter kan gaan presteren dan de overall markt als je bedenkt dat hun winst/verlies direct gevolg kan hebben voor (deel van) de uitgesloten bedrijven.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Zie ook de formules onder 'Risk and expected return':

Wikipedia: Modern portfolio theory

Simpel gezegd: als je uitsluitingen een correlatie < 1 hebben met de rest van je portefeuille, dan zal je volatiliteit door het uitsluiten hoger uitkomen.

- GG85

- Registratie: Januari 2002

- Laatst online: 08-08 20:34

.......

:strip_exif()/u/45517/GG85Logo.gif?f=community)

Ik heb een calculator gemaakt om de kosten te vergelijken tussen indexbeleggen bij BrandNewDay, Meesman, Rabobank, ING, ABN en Binck.

laatste versie staat hier: https://github.com/GvY85/FO-calculators/releases

zit helaas nog wel een kleine afrondingsfout in bij de aankoopkosten van de Rabo die ik er niet uit krijg dus als iemand een idee heeft, graag

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

Bedankt voor het overzicht, dat is wel fijn om af en toe langs te zien komen. Zorgt er ook voor dat er minder langs elkaar heen gepraat wordt.TechLight schreef op zondag 12 januari 2020 @ 13:19:

[...]

Ik heb afgelopen maanden ook wat rondgezocht qua duurzaamheid (en hier en daar ook al eens wat over geschreven op het forum). Mijn aanpak is om het simpel te houden, en zonder echt diep te duiken heb ik een twintigtal fondsen bekeken die ofwel bekend zijn, ofwel beschikbaar bij bepaalde brokers tegen niet al te hoge kosten.

(...)

Hier ter referentie en zonder garantie mijn tabel met info over fondsen, kosten en duurzaamheid (morningstar). Niet alle info is helemaal compleet. grijze dividendlekken zijn schattingen op basis van soort fonds en andere gegevens. Broker beschikbaarheid alleen voor degenen waar ik toen naar keek, en mogelijk ook onvolledig. Use at your own risk!

Wat me altijd opvalt is dat we of TER vergelijken, of dividendverlies, of (minder vaak) rendement.

Dus ik hoop niet te veel van je te vragen, maar TER en dividendlek heb je al. Als je er het rendement over vergelijkbare periodes bij zet kun je er het totale netto rendement uit toveren om te vergelijken...

- Mesque

- Registratie: Juli 2017

- Laatst online: 07-03 17:36

Mooi overzicht, maar mag ik vragen waarom je DeGiro niet hebt meegenomen in de vergelijking? Omdat je bij DeGiro altijd zelf de belegging moet doen en de anderen dat voor je kunnen doen?GG85 schreef op maandag 13 januari 2020 @ 14:08:

Schaamteloze crosspost vanuit het FO topic:

Ik heb een calculator gemaakt om de kosten te vergelijken tussen indexbeleggen bij BrandNewDay, Meesman, Rabobank, ING, ABN en Binck.

laatste versie staat hier: https://github.com/GvY85/FO-calculators/releases

[Afbeelding: v2.3 front]

zit helaas nog wel een kleine afrondingsfout in bij de aankoopkosten van de Rabo die ik er niet uit krijg dus als iemand een idee heeft, graag

[ Voor 6% gewijzigd door Mesque op 13-01-2020 14:20 ]

Ik heb een aandeel in mijn account van DeGiro. Daar zit een negatieve vrije ruimte, omdat mijn aandeel zwaar is gekelderd in waarde.

Als ik nu een ETF koop en deze keert dividend uit, komt deze samen met mijn aandeel (soort verrekening) op een hoop of apart?

Alles op een hoop in de vrije ruimte lijkt mij namelijk niks. Wil liever alles afgescheiden en transparantie.

- Panzer_V

- Registratie: April 2004

- Laatst online: 11:37

Hoe bedoel je "vrije ruimte"? Heb je op margin gekocht?Area schreef op maandag 13 januari 2020 @ 14:26:

Ik heb een vraag.

Ik heb een aandeel in mijn account van DeGiro. Daar zit een negatieve vrije ruimte, omdat mijn aandeel zwaar is gekelderd in waarde.

Als ik nu een ETF koop en deze keert dividend uit, komt deze samen met mijn aandeel (soort verrekening) op een hoop of apart?

Alles op een hoop in de vrije ruimte lijkt mij namelijk niks. Wil liever alles afgescheiden en transparantie.

Ik doe wat ik kan, zodoende blijft er veel liggen.

- Longcat