:strip_icc():strip_exif()/u/513333/crop58b92df12af71_cropped.jpeg?f=community)

When life throws you a curve, lean into it and have faith!

- Rukapul

- Registratie: Februari 2000

- Laatst online: 14:33

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

In de praktijk is voor de meeste mensen een hele hoge dekking om niet nodig. Bij een faillissement van banken/verzekeraars/brokers is er vaak geen of een beperkt tekort. Die 20k kan dan dus de missende paar procent afdekken.

Daarom is het ook wel jammer dat in het AFM rapport alle absolute en relatieve bedragen zijn zwartgelakt. Met name hoe groot het verstrengelde hedge fund was/is in verhouding met de reguliere retail klanten.

Zie DSB, IceSave, MFGobal, etc. En bij Wirecard bleef het bankgedeelte zelfs buiten schot (vooralsnog).

Daarom is het ook wel jammer dat in het AFM rapport alle absolute en relatieve bedragen zijn zwartgelakt. Met name hoe groot het verstrengelde hedge fund was/is in verhouding met de reguliere retail klanten.

Zie DSB, IceSave, MFGobal, etc. En bij Wirecard bleef het bankgedeelte zelfs buiten schot (vooralsnog).

[ Voor 10% gewijzigd door Rukapul op 31-07-2020 17:15 ]

- flipjevandejam

- Registratie: April 2000

- Laatst online: 26-06 20:27

Leuke read voor hoe dat, onder SIPC, is afgehandeld indertijd:phantom09 schreef op vrijdag 31 juli 2020 @ 15:14:

[...]

Lehman Brothers vergeten? Die beheerde $639 miljard en ging failliet. Dit had niemand verwacht.

https://www.investopedia....man-brothers-collapse.asp

https://www.kiplinger.com...o-lehman-s-customers.html

TL;DR:

customer assets are, by law, separate from the broker's own accounts. So Lehman's troubles aren't yours -- except for the impact on the market overall, and by extension, your portfolio. The Securities and Exchange Commission made a point of saying that it was on-site, enforcing the rules to make sure Lehman has adequate liquidity and is protecting customer assets.

- Maahes

- Registratie: Augustus 2018

- Laatst online: 12:23

Dit is overigens wat Binck op hun website ( https://www.binck.nl/faq ) aangeeft over uitlenen van effecten:

Gratis geld bestaat niet. Als een service heel goedkoop of gratis is, dan ben jij het product. In dit geval betaal je bij Degiro met risico.

Enige tijd geleden werd ook hier op het forum het risico van uitlenen enorm gebagatelliseerd. Maar ik krijg nu toch de indruk dat mijn initiele post hierover behoorlijk accuraat was: Maahes in "Beleggen op de beurs in de praktijk - Deel 9"Omdat BinckBank je tegenpartij is, loop je tegenpartijrisico op BinckBank. BinckBank neemt op haar beurt de nodige maatregelen en bouwt voldoende zekerheden in. Zo stort BinckBank een onderpand in een aparte stichting. Je loopt dus een faillissementsrisico op BinckBank. Wanneer BinckBank failliet gaat én het onderpand is niet voldoende om je uitgeleende effecten terug te kopen, houd je een restvordering over op BinckBank. Dit betekent dat je koersrisico blijft lopen op de uitgeleende effecten.

Gratis geld bestaat niet. Als een service heel goedkoop of gratis is, dan ben jij het product. In dit geval betaal je bij Degiro met risico.

- agravain

- Registratie: Juli 2006

- Laatst online: 26-06 20:23

Wat ik me trouwens afvraag over het uitlenen van aandelen (met name bij DeGiro): wat als je ze verkoopt terwijl ze zijn uitgeleend?

- Rukapul

- Registratie: Februari 2000

- Laatst online: 14:33

Voor jou zelf niets.agravain schreef op vrijdag 31 juli 2020 @ 18:55:

Wat ik me trouwens afvraag over het uitlenen van aandelen (met name bij DeGiro): wat als je ze verkoopt terwijl ze zijn uitgeleend?

De inlener krijgt enige tijd (dagen) waarbinnen een een nieuw aandeel om te lenen gevonden moet zijn (door zijn broker) anders sluit deze de short positie.

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

Er staat duidelijk in de voorwaarden dat je beleggingen in een apart bewaarbedrijf wordt gehouden zoals wettelijk verplicht is. Echter DeGiro heef zich hier niet aan gehouden en zijn verplicht dit op last van de AFM aan te passen. Als ze zich dus aan de regels hadden gehouden was er niks mis met DeGiro.Maahes schreef op vrijdag 31 juli 2020 @ 18:49:

Dit is overigens wat Binck op hun website ( https://www.binck.nl/faq ) aangeeft over uitlenen van effecten:

[...]

Enige tijd geleden werd ook hier op het forum het risico van uitlenen enorm gebagatelliseerd. Maar ik krijg nu toch de indruk dat mijn initiele post hierover behoorlijk accuraat was: Maahes in "Beleggen op de beurs in de praktijk - Deel 9"

Gratis geld bestaat niet. Als een service heel goedkoop of gratis is, dan ben jij het product. In dit geval betaal je bij Degiro met risico.

Zelfde geldt voor alle andere brokers.

- Maahes

- Registratie: Augustus 2018

- Laatst online: 12:23

Ja, daar heb je gelijk in. Dat staat mij ook enorm tegen. Ik vertrouw eerlijk gezegd geen enkele bank/broker. Alles moet afgedwongen worden bij wet en met toezicht. Anders heb je binnen no-time problemen.phantom09 schreef op vrijdag 31 juli 2020 @ 21:04:

[...]

Er staat duidelijk in de voorwaarden dat je beleggingen in een apart bewaarbedrijf wordt gehouden zoals wettelijk verplicht is. Echter DeGiro heef zich hier niet aan gehouden en zijn verplicht dit op last van de AFM aan te passen. Als ze zich dus aan de regels hadden gehouden was er niks mis met DeGiro.

Zelfde geldt voor alle andere brokers.

- Get!em

- Registratie: Maart 2004

- Niet online

Oh die ja!

:strip_icc():strip_exif()/u/109144/IMG_2440.jpg?f=community)

Zoals bunq:

https://www.nrc.nl/nieuws...nn-in-hypotheken-a4007122

https://www.nrc.nl/nieuws...nn-in-hypotheken-a4007122

De Nederlandse mobiele bank Bunq, opgericht in 2015, gaat het geld van haar rekeninghouders beleggen in hypotheken. Dat heeft de zogenoemde neobank maandag bekendgemaakt.

- JohanNL

- Registratie: September 2013

- Laatst online: 15:14

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

De belangen zijn gewoon niet groot genoeg om een groter garantiefonds te creëeren denk ik.flipjevandejam schreef op vrijdag 31 juli 2020 @ 17:03:

[...]

Ik verbaas me nogal dat we in NL en EU genoegen nemen met een dekking van 'maar' 20.000 euro. Zeker aangezien velen hier en in FO topic naar bedragen toegroeien over tijd, die bij een US SIPC dekking passen.

Zie bijv. deze lijst hier. Alhoewel niet allemaal voor EU beschikbaar, toch een heel aantal wel.

https://investorjunkie.co...rs/broker-clearing-firms/

Deze dekking omvat meer en dekt veel ruimer. Bovendien doen ze er veelal nog een schepje bovenop door extra dekking te bieden, zoals TW:

[...]

Dit doen velen uit de genoemde lijst, incl. ook IB.

Al met al, komt op mij over als onze NL/EU markt die door hen als klein bier/immatuur wordt beschouwd:

- hogere fees / transactiekosten / etc.

- kleine lokale (DNB) dekking

- geen effort/investment om producten PRIIPS compliant te maken

Er is geen/weinig belang bij dat particulieren zelf gaan beleggen.

Datzelfde geld zou ook net zo goed op een bankrekening kunnen staan, waar de bank zelf dan wel wat mee gaat doen en je wél een degelijker garantiefonds hebt ( want een bankrun willen we dan weer niet )

We hebben hier pensioen via een van de grote pensioenfondsen en in principe de AOW, eventueel andere uitkeringen vanuit de overheid.

In Amerika is dat allemaal wat anders en mag je alles mooi zelf regelen.

En ja aan zo'n garantiefonds van 20K heeft letterlijk de gemiddelde Amerikaan niets aan, maar hier in Nederland? Ik denk dat veruit de meeste Nederlanders niet eens een beleggingsrekening hebben en van degenen die dat wel heeft maar een relatief klein deel er meer dan 20K op heeft staan.

Dat je zelf gaat beleggen is echt een luxe in Nederland, het is in de meeste gevallen niet nodig omdat ons pensioenstelsel en verzorgingsstaat in zijn geheel ervoor zorgt dat vrijwel iedereen altijd voldoende inkomen heeft om rond te komen.

In vino veritas, in aqua sanitas

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

En degene die wel meer dan 20K heeft of zelfs vele malen meer? Die kunnen het beste gaan spreiden over brokers.JohanNL schreef op vrijdag 31 juli 2020 @ 22:24:

[...]

De belangen zijn gewoon niet groot genoeg om een groter garantiefonds te creëeren denk ik.

Er is geen/weinig belang bij dat particulieren zelf gaan beleggen.

Datzelfde geld zou ook net zo goed op een bankrekening kunnen staan, waar de bank zelf dan wel wat mee gaat doen en je wél een degelijker garantiefonds hebt ( want een bankrun willen we dan weer niet )

We hebben hier pensioen via een van de grote pensioenfondsen en in principe de AOW, eventueel andere uitkeringen vanuit de overheid.

In Amerika is dat allemaal wat anders en mag je alles mooi zelf regelen.

En ja aan zo'n garantiefonds van 20K heeft letterlijk de gemiddelde Amerikaan niets aan, maar hier in Nederland? Ik denk dat veruit de meeste Nederlanders niet eens een beleggingsrekening hebben en van degenen die dat wel heeft maar een relatief klein deel er meer dan 20K op heeft staan.

Dat je zelf gaat beleggen is echt een luxe in Nederland, het is in de meeste gevallen niet nodig omdat ons pensioenstelsel en verzorgingsstaat in zijn geheel ervoor zorgt dat vrijwel iedereen altijd voldoende inkomen heeft om rond te komen.

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

ja, mits je bij een B-rating broker zoals DeGiro en Buxx Zero minder dan 20K heb belegd. Mocht de broker failliet gaan, dan krijg je nog 20 K vergoeding via het beleggerscompensatieregeling.Longcat schreef op vrijdag 31 juli 2020 @ 16:37:

[...]

Bux en degiro zijn budget brokers en zou ik als ‘B-tier’ beschouwen. Als je bij een combi van IB, grootbanken en Binck zit, is uitbreiden met degiro of bux vergelijkbaar met je mandje staatsobligaties uitbreiden met obligaties Fastned. Neemt je risico daardoor af?

Verwijderd

Ik snap het eerlijk gezegd niet zo goed. Cash tegoeden (die ik niet aanhoud aangezien ik bij bolero zit om te beleggen en niet om te sparen) op mijn bolero rekening zijn beschermd tot € 100.000. Maar mijn belegd vermogen (wat uiteraard het grootst is) zou maar gewaarborgd zijn tot € 20.000?

Ik beleg enkel in VWCE. Die delen zijn toch van mij ongeacht of mijn broker overkop zou gaan of niet? Of is dat risico er enkel wanneer ze hun vermogensscheiding niet op orde hebben?

Ik beleg enkel in VWCE. Die delen zijn toch van mij ongeacht of mijn broker overkop zou gaan of niet? Of is dat risico er enkel wanneer ze hun vermogensscheiding niet op orde hebben?

Ingeval van onvermogen van Bolero - KBC Bank NV, garandeert het Beschermingsfonds voor Deposito's en Financiële instrumenten uw cashtegoeden ten belope van maximaal € 100.000 per persoon per financiële instelling (zowel natuurlijke personen als rechtspersonen).

Wat betreft uw effecten zelf, geniet u reeds een grote wettelijke bescherming. U blijft immers te allen tijde eigenaar van deze effecten. Daarbovenop voorziet het Beschermingsfonds voor Deposito's en Financiële instrumenten in een garantie tot maximaal € 20.000 per klant, mocht Bolero - KBC Bank NV in gebreke blijven voor het teruggeven van de financiële instrumenten. Ook hier is het zo dat een klant per financiële instelling slechts éénmaal aanspraak kan maken ten belope van € 20.000 (indien u dus twee effectenrekeningen heeft bij Bolero - KBC Bank NV, blijft de waarborg beperkt tot € 20.000).

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Besef je wel dat het niet zozeer gaat om het risico van faillissement van de broker, maar het risico dat ze zich niet aan de regels houden.phantom09 schreef op vrijdag 31 juli 2020 @ 22:42:

[...]

En degene die wel meer dan 20K heeft of zelfs vele malen meer? Die kunnen het beste gaan spreiden over brokers.

Ik zit bij IB en ik heb totaal niet de behoefte om te gaan spreiden over brokers. Ik durf wel te zeggen dat ik in de categorie 'meer dan 20k' val.

Nee, 20k is slechts het maximum. Je krijgt natuurlijk nooit meer dan de werkelijke schade vergoed.phantom09 schreef op vrijdag 31 juli 2020 @ 22:47:

[...]

ja, mist je bij een B-rating broker zoals DeGiro en Buxx Zero minder dan 20K heb belegd. Mocht de broker failliet gaan, dan krijg je nog 20 K vergoeding via het beleggerscompensatieregeling.

Had je 30k belegd en je broker verliest de helft als gevolg van een ontbrekende of falende vermogensscheiding, dan is je schade 15k en wordt ook 15k vergoed.

- eamelink

- Registratie: Juni 2001

- Niet online

Droptikkels

Juist. Het tegenpartijrisico is bij sparen veel groter dan bij beleggen.

Bij een broker die zich aan de regels houdt kan je je aandelen niet verliezen als ze failliet gaan.

Bij een bank die zich aan de regels houdt kan je je spaargeld wel verliezen, als ze failliet gaan.

Bij een bank heb je dus een grote behoefte aan een garantiefonds en spreiding, bij een broker heb je dus een grote behoefte aan in zee gaan met een betrouwbare partij die zich aan de regels houdt en moet je ook de AFM goed in de gaten houden.

Dit is voor de normale mens natuurlijk vrij tegenintuitief, want zelfs als je niks van geld weet weet je dat sparen veilig is en beleggen onveilig. Maar dan gaat het natuurlijk over koersrisico van aandelen en niet het tegenpartijrisico waar we nu op doelen.

Om dit recht te breien roepen een aantal partijen, waaronder de WRR, al een tijdje om een pure bewaarbank op te richten, die geld alleen bewaart en er geen risico mee neemt. Dan zou je geen garantiefonds nodig hebben en geen risico lopen (wederom, als ze zich aan de regels houden). Maar bestaande regels (waaronder de verplichting om bij het depositogarantiestelsel aan te sluiten en daaraan mee te betalen) staan dat praktisch gezien in de weg.

Bij een broker die zich aan de regels houdt kan je je aandelen niet verliezen als ze failliet gaan.

Bij een bank die zich aan de regels houdt kan je je spaargeld wel verliezen, als ze failliet gaan.

Bij een bank heb je dus een grote behoefte aan een garantiefonds en spreiding, bij een broker heb je dus een grote behoefte aan in zee gaan met een betrouwbare partij die zich aan de regels houdt en moet je ook de AFM goed in de gaten houden.

Dit is voor de normale mens natuurlijk vrij tegenintuitief, want zelfs als je niks van geld weet weet je dat sparen veilig is en beleggen onveilig. Maar dan gaat het natuurlijk over koersrisico van aandelen en niet het tegenpartijrisico waar we nu op doelen.

Om dit recht te breien roepen een aantal partijen, waaronder de WRR, al een tijdje om een pure bewaarbank op te richten, die geld alleen bewaart en er geen risico mee neemt. Dan zou je geen garantiefonds nodig hebben en geen risico lopen (wederom, als ze zich aan de regels houden). Maar bestaande regels (waaronder de verplichting om bij het depositogarantiestelsel aan te sluiten en daaraan mee te betalen) staan dat praktisch gezien in de weg.

- RobertMe

- Registratie: Maart 2009

- Laatst online: 14:44

Bolero zal dan een banklicentie hebben? Waar je dan een rekening hebt waar je geld op stort en vervolgens doen ze, als jij aandelen koopt, automatisch het geld van die rekening af boeken. En doordat het een gewone bankrekening is valt het ook onder het deposito garantiestelsel.Verwijderd schreef op vrijdag 31 juli 2020 @ 22:54:

Ik snap het eerlijk gezegd niet zo goed. Cash tegoeden (die ik niet aanhoud aangezien ik bij bolero zit om te beleggen en niet om te sparen) op mijn bolero rekening zijn beschermd tot € 100.000.

Hoe ik het begrijp zijn de aandelen juist niet (100%) van jouw. De aandelen horen onder gebracht te zijn in een losstaande onderneming, waarbij de aandelen behoren tot de "inboedel" van die onderneming. Als Bolero over de kop gaat kunnen de schuldeisers dus niet aan de aandelen komen, immers zijn die aandelen onderdeel van een complete zelfstandige entiteit / onderneming. En juist daarbij dus dat er die "bescherming" is dat als de broker failliet gaat, en de scheiding tussen de organisatie die de aandelen beheert en de ("publieke") broker niet goed genoeg is afgedekt dan kun je tot 20.000 euro "terug krijgen".Maar mijn belegd vermogen (wat uiteraard het grootst is) zou maar gewaarborgd zijn tot € 20.000?

Ik beleg enkel in VWCE. Die delen zijn toch van mij ongeacht of mijn broker overkop zou gaan of niet?

- Zr40

- Registratie: Juli 2000

- Niet online

In principe zou het zo moeten zijn dat je géén aanspraak hoeft te maken op het beleggerscompensatiestelsel (of de Belgische versie daarvan). Vermogensscheiding is verplicht, en als de broker dat correct uitvoert bestaat er geen risico voor jou dat je belegd vermogen verloren gaat bij een faillissement. (Of iets nauwkeuriger gezegd: dat je belegd vermogen onderdeel wordt van de failliete boedel.)Verwijderd schreef op vrijdag 31 juli 2020 @ 22:54:

Ik snap het eerlijk gezegd niet zo goed. Cash tegoeden (die ik niet aanhoud aangezien ik bij bolero zit om te beleggen en niet om te sparen) op mijn bolero rekening zijn beschermd tot € 100.000. Maar mijn belegd vermogen (wat uiteraard het grootst is) zou maar gewaarborgd zijn tot € 20.000?

Ik beleg enkel in VWCE. Die delen zijn toch van mij ongeacht of mijn broker overkop zou gaan of niet?

Cash tegoed daarentegen is een ander verhaal. Dat wordt aangehouden bij een bank, en dat zou je wel kwijt kunnen raken bij een faillissement van de bank. Daar beschermt het depositogarantiestelsel (of de Belgische versie daarvan) tegen.

De aandelen zijn natuurlijk wel 100% van jou. Ze worden slechts in depot gehouden bij het effectenbewaarbedrijf van je broker.RobertMe schreef op vrijdag 31 juli 2020 @ 23:02:

[...]

Hoe ik het begrijp zijn de aandelen juist niet (100%) van jouw.

En dat is ook meteen het probleem bij falende/ontbrekende vermogensscheiding. De aandelen zijn dan wel van jou, maar wanneer ze in een failliete boedel terecht zouden komen ben je slechts een gewone schuldeiser.

[ Voor 17% gewijzigd door Zr40 op 31-07-2020 23:13 ]

Verwijderd

Bolero is het beleggingsplatform van KBC bank. Ik heb geen rekening bij KBC, dat is geen vereiste om er te kunnen beleggen.RobertMe schreef op vrijdag 31 juli 2020 @ 23:02:

[...]

Bolero zal dan een banklicentie hebben? Waar je dan een rekening hebt waar je geld op stort en vervolgens doen ze, als jij aandelen koopt, automatisch het geld van die rekening af boeken. En doordat het een gewone bankrekening is valt het ook onder het deposito garantiestelsel.

[...]

Hoe ik het begrijp zijn de aandelen juist niet (100%) van jouw. De aandelen horen onder gebracht te zijn in een losstaande onderneming, waarbij de aandelen behoren tot de "inboedel" van die onderneming. Als Bolero over de kop gaat kunnen de schuldeisers dus niet aan de aandelen komen, immers zijn die aandelen onderdeel van een complete zelfstandige entiteit / onderneming. En juist daarbij dus dat er die "bescherming" is dat als de broker failliet gaat, en de scheiding tussen de organisatie die de aandelen beheert en de ("publieke") broker niet goed genoeg is afgedekt dan kun je tot 20.000 euro "terug krijgen".

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

Ja dat weet ik. Echter wie had gedacht dat DeGiro zijn zaken bewust niet op orde had? Wie zegt dat het wel op orde is bij andere brokers? Nou heef IB een voordeel dat er nog een extra verzekering voor vergoeding ernaast zit die zeer veel uitkeert.Zr40 schreef op vrijdag 31 juli 2020 @ 22:54:

[...]

Besef je wel dat het niet zozeer gaat om het risico van faillissement van de broker, maar het risico dat ze zich niet aan de regels houden.

Ik zit bij IB en ik heb totaal niet de behoefte om te gaan spreiden over brokers. Ik durf wel te zeggen dat ik in de categorie 'meer dan 20k' val.

[...]

Klopt, echter weet je nooit hoe groot de schade is. Een x percentage van je portfolio zal opgeist worden. 100% is niet echt waarschijnlijk 25-50% mogelijk wel. Dus bij 50% schade zou je portfolio 40 K mogen worden en bij 25% 80K.Nee, 20k is slechts het maximum. Je krijgt natuurlijk nooit meer dan de werkelijke schade vergoed.

Had je 30k belegd en je broker verliest de helft als gevolg van een ontbrekende of falende vermogensscheiding, dan is je schade 15k en wordt ook 15k vergoed.

Gelukkig zijn daar statistiekjes van, bijvoorbeeld deze van de AFM:JohanNL schreef op vrijdag 31 juli 2020 @ 22:24:

En ja aan zo'n garantiefonds van 20K heeft letterlijk de gemiddelde Amerikaan niets aan, maar hier in Nederland? Ik denk dat veruit de meeste Nederlanders niet eens een beleggingsrekening hebben en van degenen die dat wel heeft maar een relatief klein deel er meer dan 20K op heeft staan.

Hier vind je meer (oudere) slides. Staan best interessante grafieken in, deze ook bijvoorbeeld:

[ Voor 6% gewijzigd door Verwijderd1 op 31-07-2020 23:28 ]

- JohanNL

- Registratie: September 2013

- Laatst online: 15:14

Maar wat is een betrouwbare partij die zich aan de regels houdt?eamelink schreef op vrijdag 31 juli 2020 @ 23:02:

Juist. Het tegenpartijrisico is bij sparen veel groter dan bij beleggen.

Bij een broker die zich aan de regels houdt kan je je aandelen niet verliezen als ze failliet gaan.

Bij een bank die zich aan de regels houdt kan je je spaargeld wel verliezen, als ze failliet gaan.

Bij een bank heb je dus een grote behoefte aan een garantiefonds en spreiding, bij een broker heb je dus een grote behoefte aan in zee gaan met een betrouwbare partij die zich aan de regels houdt en moet je ook de AFM goed in de gaten houden.

Dit is voor de normale mens natuurlijk vrij tegenintuitief, want zelfs als je niks van geld weet weet je dat sparen veilig is en beleggen onveilig. Maar dan gaat het natuurlijk over koersrisico van aandelen en niet het tegenpartijrisico waar we nu op doelen.

Om dit recht te breien roepen een aantal partijen, waaronder de WRR, al een tijdje om een pure bewaarbank op te richten, die geld alleen bewaart en er geen risico mee neemt. Dan zou je geen garantiefonds nodig hebben en geen risico lopen (wederom, als ze zich aan de regels houden). Maar bestaande regels (waaronder de verplichting om bij het depositogarantiestelsel aan te sluiten en daaraan mee te betalen) staan dat praktisch gezien in de weg.

Volgens mij is dat voor piet particulier lastig vast te stellen en moet je ze dus maar op hun blauwe ogen geloven dat ze betrouwbaar zijn.

Sommigen lijken wel wat houvast te zoeken bij bijvoorbeeld dat de kosten niet te laag zijn, hoe lang ze bestaan etc. maar dit lijkt vooral een persoonlijke kwestie te zijn dan dat je daarmee daadwerkelijk kunt aantonen dat een bepaalde partij betrouwbaarder is dan de ander.

Wat we wel kunnen doen is de berichtgeving over brokers zoveel mogelijk volgen met zoal de berichten over DeGiro laatst.

Daaruit zou je wel kunnen opmaken dat DeGiro zich in ieder geval niet aan de regels houdt en onbetrouwbaar is.

Dat plan met zo'n bewaakbank klinkt leuk maar dat gaat dan waarschijnlijk ook de eerste bank zijn die voor elk saldo een negatieve rente in rekening gaat brengen en waarschijnlijk niet zo'n beetje ook.

Wellicht ook nog andere kosten die hoger zijn dan bij reguliere banken.

Aan de andere kant zul je dan ook nog de '' gewone '' banken hebben met een rente van 0% of wellicht wel bij ene vage mini bank een aardige positieve rente.

Hier hoef je niet lang over na te denken wat er dan gaat gebeuren, dan krijgen we een Icesave in het kwadraat en dan zit het er wederom dik in dat de belastingbetaler alle schade weer mag ophoesten.

Lijkt me dus niet zo'n strak plan

In vino veritas, in aqua sanitas

- Maahes

- Registratie: Augustus 2018

- Laatst online: 12:23

Dat was alijd zo, maar is tegenwoordig niet meer het geval. Er zijn enorm veel mensen die geen pensioen opbouwen bij hun werkgever. Die zijn nu aan het beleggen, of zouden dat in moeten doen om problemen later te voorkomen.JohanNL schreef op vrijdag 31 juli 2020 @ 22:24:

Dat je zelf gaat beleggen is echt een luxe in Nederland, het is in de meeste gevallen niet nodig omdat ons pensioenstelsel en verzorgingsstaat in zijn geheel ervoor zorgt dat vrijwel iedereen altijd voldoende inkomen heeft om rond te komen.

- Maahes

- Registratie: Augustus 2018

- Laatst online: 12:23

.

[ Voor 99% gewijzigd door Maahes op 01-08-2020 09:50 ]

- Rukapul

- Registratie: Februari 2000

- Laatst online: 14:33

Nee. Al die aanvullende verzekeringen zijn meer voor de show dan dat ze echt risico's afdekken. De dekking is daarvoor veel te laag (in verhouding tot vermogen onder beheer).phantom09 schreef op vrijdag 31 juli 2020 @ 23:13:

Nou heef IB een voordeel dat er nog een extra verzekering voor vergoeding ernaast zit die zeer veel uitkeert.

- Zr40

- Registratie: Juli 2000

- Niet online

Ik kan mij nog voorstellen dat het relevant kan zijn voor nog niet settled transacties. Die effecten zitten op dat moment immers nog niet in het bewaarbedrijf.

- r0bb

- Registratie: Februari 2014

- Laatst online: 26-06 20:55

Verschuiven periodieke NT orders bij ING Zelf Beleggen die in het weekend vallen volledig naar de eerstvolgende werkdag? Dus bijv ook niet alvast een reservering op het beoogde bedrag?

[ Voor 6% gewijzigd door r0bb op 01-08-2020 10:22 ]

/u/270298/crop5db1fdd995966.png?f=community)

Rukapul schreef op vrijdag 31 juli 2020 @ 17:13:

In de praktijk is voor de meeste mensen een hele hoge dekking om niet nodig. Bij een faillissement van banken/verzekeraars/brokers is er vaak geen of een beperkt tekort. Die 20k kan dan dus de missende paar procent afdekken.

Weten jullie zeker dat dat is hoe het werkt? Volgens mij is die 20k niet het bedrag dat de toezichthouder/staat maximaal uitkeert om een eventueel tekort aan te zuiveren, maar gewoon het maximumbedrag waar ze garant voor staan. Dus heb jij 22k en krijg je 18k uit de boedel, dan zuiveren ze het tekort aan tot 20k, niet tot de 22k. En als je 100k hebt en 80k uit de boedel krijgt, dan is het niet zo dat je de ontbrekende 20k alsnog krijgt via het garantiestelsel - dan zit je volgens mij gewoon met die 80k en ben je klaar. Maar ik heb de relevante wetgeving er niet op nageslagen.Zr40 schreef op vrijdag 31 juli 2020 @ 22:54:

[...]

Nee, 20k is slechts het maximum. Je krijgt natuurlijk nooit meer dan de werkelijke schade vergoed.

Had je 30k belegd en je broker verliest de helft als gevolg van een ontbrekende of falende vermogensscheiding, dan is je schade 15k en wordt ook 15k vergoed.

Interactive Brokers heeft zeer binnenkort geen EER beleggingsondernemingvergunning meer, dus het is maar zeer de vraag of jij überhaupt aanspraak kunt maken op 20k mochten ze omvallenZr40 schreef op vrijdag 31 juli 2020 @ 22:54:

[...]

Ik zit bij IB en ik heb totaal niet de behoefte om te gaan spreiden over brokers. Ik durf wel te zeggen dat ik in de categorie 'meer dan 20k' val.

Dat DeGiro het niet zo nauw neemt met allerlei regelgeving is echt herhaaldelijk besproken in dit topic. Orders intern afhandelen in plaats van op de beurs, fouten met dividenduitkeringen en schimmige constructies rond het uitlenen van aandelen (standaard aan, niet bekend maken wat het onderpand is), en dat is alleen al wat me zo uit m'n hoofd te binnen schiet. Dat ze hun vermogensscheiding niet op orde hadden, had denk ik niemand kunnen bevroeden, maar dat het een onbetrouwbare club is hebben meerdere mensen hier meerdere keren uitgesproken.phantom09 schreef op vrijdag 31 juli 2020 @ 23:13:

[...]

Ja dat weet ik. Echter wie had gedacht dat DeGiro zijn zaken bewust niet op orde had? Wie zegt dat het wel op orde is bij andere brokers? Nou heef IB een voordeel dat er nog een extra verzekering voor vergoeding ernaast zit die zeer veel uitkeert.

[ Voor 54% gewijzigd door Cocytus op 01-08-2020 11:04 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Ja, dat weet ik zeker. De 20k limiet betreft de maximale vergoeding, niet de maximale dekking.Cocytus schreef op zaterdag 1 augustus 2020 @ 10:42:

[...]

[...]

Weten jullie zeker dat dat is hoe het werkt? Volgens mij is die 20k niet het bedrag dat de toezichthouder/staat maximaal uitkeert om een eventueel tekort aan te zuiveren, maar gewoon het maximumbedrag waar ze garant voor staan. Dus heb jij 22k en krijg je 18k uit de boedel, dan zuiveren ze het tekort aan tot 20k, niet tot de 22k. En als je 100k hebt en 80k uit de boedel krijgt, dan is het niet zo dat je de ontbrekende 20k alsnog krijgt via het garantiestelsel - dan zit je volgens mij gewoon met die 80k en ben je klaar. Maar ik heb de relevante wetgeving er niet op nageslagen.

Zie ook Artikel 10 Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft:

Je vordering voor het BCS betreft dus uitsluitend hetgeen de financiële onderneming niet in staat is aan jou terug te geven. En dat is wat beperkt is tot 20k.1 Voor voldoening ingevolge het beleggerscompensatiestelsel komen in aanmerking vorderingen die voortvloeien uit het onvermogen van de betalingsonmachtige financiële onderneming om overeenkomstig de wettelijke en contractuele voorwaarden:

a. geld terug te betalen dat zij aan personen als bedoeld in artikel 9 verschuldigd is en voor hen wordt gehouden in verband met het verlenen van beleggingsdiensten; of

b. financiële instrumenten terug te geven die door haar voor personen als bedoeld in artikel 9 worden gehouden, geadministreerd of beheerd in verband met het verlenen van beleggingsdiensten.

Je moet deze kwesties niet door elkaar halen.Interactive Brokers heeft zeer binnenkort geen EER beleggingsondernemingvergunning meer, dus het is maar zeer de vraag of jij überhaupt aanspraak kunt maken op 20k mochten ze omvallenDat garantiestelsel is immers gebaseerd op EU richtlijnen, waar het VK juist van af wil.

1. De UK heeft de EU verlaten. De Europese regels gelden nog tot het eind van het jaar. IB heeft al aangekondigd op tijd maatregelen te treffen indien dit concrete gevolgen zou hebben voor Europese beleggers. http://ndcdyn.interactive...t?q=faq://pageId=54151328

2. De UK heeft zijn eigen beleggerscompensatiestelsel, het Financial Services Compensation Scheme, en deze vergoedt tot £ 85k. Het lijkt mij zeer onwaarschijnlijk dat het FSCS wordt opgeheven zodra de Europese regels niet meer gevolgd hoeven worden.

[ Voor 19% gewijzigd door Zr40 op 01-08-2020 11:23 ]

- RobertMe

- Registratie: Maart 2009

- Laatst online: 14:44

Vraag die wel ook bij (Europese) DSG speelt is hoe makkelijk je het geld uit het buitenland terug haalt. In het geval van IB onder UK wetgeving heb je natuurlijk kans dat UK minder happig is om hun geld over de hele wereld te verspreiden.Zr40 schreef op zaterdag 1 augustus 2020 @ 11:07:

2. De UK heeft zijn eigen beleggerscompensatiestelsel, het Financial Services Compensation Scheme, en deze vergoedt tot £ 85k. Het lijkt mij zeer onwaarschijnlijk dat het FSCS opgeheven wordt zodra de Europese regels niet meer gevolgd hoeven worden.

Maar van de andere kant: hoe hoger de garantie van de overheid, hoe strenger de controle? Want ze zullen lijkt mij niet zomaar zo'n hoge garantie afgeven. Als hun het risico bij een broker te hoog is zullen ze niet garant staan voor dat bedrag / de vergunning niet af geven. Toezichthouder zal er om die reden wellicht dus meer bovenop zitten dat alles goed is geregeld zodat de kans op gebruikmaking van die regelingen zeer klein is.

Klopt, hetzelfde geldt voor de dagen waarop niet gehandeld wordt in één van de NT fondsen. Check dus ook de handelskalender voordat je in paniek raaktr0bb schreef op zaterdag 1 augustus 2020 @ 10:22:

Verschuiven periodieke NT orders bij ING Zelf Beleggen die in het weekend vallen volledig naar de eerstvolgende werkdag? Dus bijv ook niet alvast een reservering op het beoogde bedrag?

Btw vergeet ook de verwerkingstijd van de aankoop niet, dat is nog zo iets waar velen in paniek raken. Deze is namelijk T+2 waarbij vaak de bank nog een extra dagje neemt om de order digitaal bij te schrijven in je overzicht. Let wel dat de transactie data als nog gewoon correct zijn doorgevoerd.

Maar goed, mijn belangrijkste advies is om je eerste orders gelijk periodiek in te stellen gekoppeld aan je tegenrekening. In je instellingen menu geef je aan dat dividend herbelegd moet worden. Vervolgens achteroverleunen en er niet teveel meer mee bezig zijn. 1x per jaar pas je je periodieke orders licht aan zodat ze in de gewenste verhouding gaan lopen (niet overtilten!). Eventueel werk je om de zoveel tijd je orders bij in PP als je wat statistiekjes wilt bijhouden. Set and forget...

Buy and hold beleggen is heel simpel, alleen het moeilijkste wat er is, is om simpel te beleggen

[ Voor 4% gewijzigd door Miki op 01-08-2020 11:38 ]

Ik lees dat niet terug in de informatie die je nu post. Er staat iets over voldoening van vorderingen, maar niet welke vorderingen in aanmerking komen. Dit is dan ook een besluit over de uitvoering van de wetgeving, niet de wetgeving zelf. Dit besluit zegt dus niet hoe het gedekte bedrag wordt berekend. Ik kan zo snel alleen rekenvoorbeelden vinden voor het depositogarantiestelsel, maar daar is het heel duidelijk 100% van de eerste €100.000 en 0% van het bedrag daarboven, ongeacht het tekort. Zie bijv. bij Robeco:Zr40 schreef op zaterdag 1 augustus 2020 @ 11:07:

[...]

Ja, dat weet ik zeker. De 20k limiet betreft de maximale vergoeding, niet de maximale dekking.

Zie ook Artikel 10 Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft:

[...]

Je vordering voor het BCS betreft dus uitsluitend hetgeen de financiële onderneming niet in staat is aan jou terug te geven. En dat is wat beperkt is tot 20k.

Dat blijkt ook uit een voetnoot bij de bijlage van de officiële wetgeving, Richtlijn 2014/96/EG:Rekenvoorbeeld

Een rekeninghouder heeft twee rekeningen met saldi van €50.000 en € 70.000 bij dezelfde bank. Samen is dit een tegoed van € 120.000. Deze rekeninghouder krijgt onder het DGS de maximale vergoeding van € 100.000 vergoed.

Het niet onder het DGS gedekte bedrag (in dit voorbeeld € 20.000) kan de rekeninghouder bij de curator in het faillissement indienen.

Ik neem aan dat de berekeningswijze niet anders is voor het beleggerscompensatiestelsel, maar kan dat als gezegd zo snel niet terugvinden.Indien een deposito onbeschikbaar is omdat een kredietinstelling niet aan haar financiële verplichtingen kan voldoen, worden de deposanten terugbetaald door het depositogarantiestelsel. De terugbetaling bedraagt ten hoogste 100 000 EUR [toepasselijk bedrag invullen indien de munteenheid niet euro is] per kredietinstelling. Dit betekent dat alle deposito’s bij dezelfde kredietinstelling bij elkaar worden opgeteld om te bepalen welk bedrag wordt gedekt. Als een deposant bijvoorbeeld een spaarrekening met 90 000 EUR en een girorekening/zichtrekening met 20 000 EUR heeft, dan ontvangt hij of zij een terugbetaling van slechts 100 000 EUR.

Het FSCS is de uitwerking van Europese regelgeving (Richtlijn 2014/96/EG en Richtlijn 97/9/EG). Vandaar de GBP 85.000; dat is €100.000 omgerekend naar ponden tegen de wisselkoers van 3 juli 2015 (art. 6 lid 4 in fine van Richtlijn 2014/96/EG). Aangezien overmatige Europese regelgeving precies de reden is die het VK heeft gegeven voor het vertrek uit de EU, is het niet ondenkbaar dat dergelijke regelgeving wordt afgeschaft wanneer de overgangsperiode eindigt. Ik wist overigens niet dat de UK vrijwillig een ruimere regeling had ingesteld voor beleggingen, door het bedrag gelijk te trekken met spaartegoeden. In dat geval lijkt het inderdaad zeer onwaarschijnlijk dat deze regeling zou worden afgeschaft. Maar niet ondenkbaar.[...]

Je moet deze kwesties niet door elkaar halen.

1. De UK heeft de EU verlaten. De Europese regels gelden nog tot het eind van het jaar. IB heeft al aangekondigd op tijd maatregelen te treffen indien dit concrete gevolgen zou hebben voor Europese beleggers. http://ndcdyn.interactive...t?q=faq://pageId=54151328

2. De UK heeft zijn eigen beleggerscompensatiestelsel, het Financial Services Compensation Scheme, en deze vergoedt tot £ 85k. Het lijkt mij zeer onwaarschijnlijk dat het FSCS wordt opgeheven zodra de Europese regels niet meer gevolgd hoeven worden.

Overigens zegt Wikipedia: Financial Services Compensation Scheme ook dat het gaat om "100% of the first £85,000 per person per firm", en dus niet om een tekort tot GBP 85.000.

[ Voor 12% gewijzigd door Cocytus op 01-08-2020 12:04 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Het staat er letterlijk: "vorderingen die voortvloeien uit het onvermogen van de betalingsonmachtige financiële onderneming". Al hetgeen de onderneming jou wel kan teruggeven valt hier dus niet onder.Cocytus schreef op zaterdag 1 augustus 2020 @ 11:55:

[...]

Ik lees dat niet terug in de informatie die je nu post.

Dat gaat over wanneer je meerdere rekeningen hebt bij dezelfde instelling. Dat is namelijk geen manier om onder de limiet uit te komen.Ik kan zo snel alleen rekenvoorbeelden vinden voor het depositogarantiestelsel, maar daar is het heel duidelijk 100% van de eerste €100.000 en 0% van het bedrag daarboven, ongeacht het tekort. Zie bijv. bij Robeco:

[...]

Ik neem aan dat de berekening niet anders is voor het beleggerscompensatiestelsel.

Diezelfde sectie noemt het 'compensation limits'. Het gaat om de compensation (de vergoeding) die tot dit niveau beperkt is.Overigens zegt Wikipedia: Financial Services Compensation Scheme ook dat het gaat om "100% of the first £85,000 per person per firm", en dus niet om een tekort tot GBP 85.000.

Sorry, maar je leest de regelgeving gewoon verkeerd. Je zit in een besluit te kijken dat gaat over de uitvoering van de wet, die voortvloeit uit Europese regelgeving. Dit besluit zegt iets over uitbetaling van de "compensation", niet over wat de "compensation" precies is. Ik wil niet lullig doen, maar als advocaat is het mijn dagelijks werk om dit soort regelgeving door te nemen (hoewel financieel recht absoluut niet mijn specialisme is), en de manier waarop je naar deze regelgeving kijkt is gewoon principieel onjuist.Zr40 schreef op zaterdag 1 augustus 2020 @ 11:59:

[...]

Het staat er letterlijk: "vorderingen die voortvloeien uit het onvermogen van de betalingsonmachtige financiële onderneming". Al hetgeen de onderneming jou wel kan teruggeven valt hier dus niet onder.

[...]

Dat gaat over wanneer je meerdere rekeningen hebt bij dezelfde instelling. Dat is geen manier om onder de limiet uit te komen.

[...]

Diezelfde sectie noemt het 'compensation limits'. Het gaat om de compensation (de vergoeding).

- Zr40

- Registratie: Juli 2000

- Niet online

Welk artikel, bepaling, regeling of besluit bepaalt volgens jou dat de bedragen/instrumenten die wel teruggegeven worden er voor zorgen dan de compensatie lager is dan zowel het maximum als de werkelijke schade? (In de Nederlandse situatie.)

Ik ben inderdaad geen jurist. Maar volgens mij valt het deel dat de onderneming wel kan uitbetalen/teruggeven niet onder een onvermogen tot uitbetalen/teruggeven. Alleen het deel dat ze niet kunnen uitbetalen/teruggeven valt daar onder.

DNB schrijft zelf:

Ik ben inderdaad geen jurist. Maar volgens mij valt het deel dat de onderneming wel kan uitbetalen/teruggeven niet onder een onvermogen tot uitbetalen/teruggeven. Alleen het deel dat ze niet kunnen uitbetalen/teruggeven valt daar onder.

DNB schrijft zelf:

Ook zij spreken alleen over vorderingen bestaande uit geld en instrumenten die niet kunnen worden teruggegeven.Welke vorderingen vallen onder het BCS?

Voor voldoening ingevolge het BCS komen in aanmerking vorderingen, die verband houden met het verlenen van bepaalde beleggingsdiensten zoals gedefinieerd in artikel 1:1 Wft. Het gaat daarbij om geld en/of financiële instrumenten die een belegger op grond van een beleggingsdienst heeft toevertrouwd aan een financiële onderneming en die, ingeval van betalingsonmacht van de financiële onderneming, niet aan de belegger kunnen worden teruggegeven.

[ Voor 113% gewijzigd door Zr40 op 01-08-2020 12:16 ]

- r0bb

- Registratie: Februari 2014

- Laatst online: 26-06 20:55

Thanks, precies mijn plan al ga ik voorlopig 1x per jaar goed uiteten van het uitgekeerde dividend als beloning/motivatieMiki schreef op zaterdag 1 augustus 2020 @ 11:34:

[...]

Klopt, hetzelfde geldt voor de dagen waarop niet gehandeld wordt in één van de NT fondsen. Check dus ook de handelskalender voordat je in paniek raakt

Btw vergeet ook de verwerkingstijd van de aankoop niet, dat is nog zo iets waar velen in paniek raken. Deze is namelijk T+2 waarbij vaak de bank nog een extra dagje neemt om de order digitaal bij te schrijven in je overzicht. Let wel dat de transactie data als nog gewoon correct zijn doorgevoerd.

Maar goed, mijn belangrijkste advies is om je eerste orders gelijk periodiek in te stellen gekoppeld aan je tegenrekening. In je instellingen menu geef je aan dat dividend herbelegd moet worden. Vervolgens achteroverleunen en er niet teveel meer mee bezig zijn. 1x per jaar pas je je periodieke orders licht aan zodat ze in de gewenste verhouding gaan lopen (niet overtilten!). Eventueel werk je om de zoveel tijd je orders bij in PP als je wat statistiekjes wilt bijhouden. Set and forget...

Buy and hold beleggen is heel simpel, alleen het moeilijkste wat er is, is om simpel te beleggen

Voor mij is het ook zoeken, hoorZr40 schreef op zaterdag 1 augustus 2020 @ 12:04:

Welk artikel, bepaling, regeling of besluit bepaalt volgens jou dat de bedragen/instrumenten die wel teruggegeven worden er voor zorgen dan de compensatie lager is dan zowel het maximum als de werkelijke schade? (In de Nederlandse situatie.)

Ik ben inderdaad geen jurist. Maar volgens mij valt het deel dat de onderneming wel kan uitbetalen/teruggeven niet onder een onvermogen tot uitbetalen/teruggeven. Alleen het deel dat ze niet kunnen uitbetalen/teruggeven valt daar onder.

DNB schrijft zelf:

[...]

Ook zij spreken alleen over vorderingen bestaande uit geld en instrumenten die niet kunnen worden teruggegeven.

EnArtikel 26

1. Vorderingen als bedoeld in artikel 10, eerste lid, aanhef en onderdeel a, die door de Nederlandsche Bank zijn vastgesteld, worden voldaan in de vorm van terugbetaling tot het in het vierde lid genoemde maximum.

4 Voor voldoening komen in aanmerking vorderingen tot maximaal € 20.000 per persoon als bedoeld in artikel 9 per betalingsonmachtige financiële onderneming.

Het systeem is dus: de bank/broker kan niet betalen. Je hebt daarom een vordering ter hoogte van het bedrag dat je bij de bank/broker hebt (stel: EUR 250.000). Die vordering komt voor uitkering in aanmerking, krachtens het door jou al geciteerde art. 10. Maar: tot een maximum van het bedrag dat staat in art. 26 lid 4. Je krijgt van DNB dus maximaal EUR 20.000 uitgekeerd. Je vordering voor die maximaal EUR 20.000 draag je vervolgens over aan DNB. De vordering die resteert kun je alsnog indienen bij de curator.Artikel 27

3 De betaling vindt slechts plaats indien de aanvrager eventuele rechten tot teruggave of terugbetaling van financiële instrumenten jegens derden tot de hoogte van het uitbetaalde bedrag overdraagt aan de Nederlandsche Bank.

[ Voor 21% gewijzigd door Cocytus op 01-08-2020 12:27 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Ik denk dat ik begrijp waar ons verschil van interpretatie ligt. Het deel wat wel geleverd kan worden is niet relevant, dat is voor de curator om uit te zoeken. Je krijgt gewoon de vergoeding uit het BCS, wat je uit je vordering overdraagt aan DNB. De rest dien je in bij de curator, en DNB doet dit natuurlijk ook voor het door jou overgedragen deel.Cocytus schreef op zaterdag 1 augustus 2020 @ 12:26:

[...]

Voor mij is het ook zoeken, hoorHet is bepaald geen simpele wetgeving. Volgens mij is het antwoord art. 26 en art. 27 van het Bbpm (het besluit waar je al naar linkte).

[..]

Het systeem is dus: de bank/broker kan niet betalen. Je hebt daarom een vordering ter hoogte van het bedrag dat je bij de bank/broker hebt (stel: EUR 250.000). Die vordering komt voor uitkering in aanmerking, krachtens het door jou al geciteerde art. 10. Maar: tot een maximum van het bedrag dat staat in art. 26 lid 4. Je krijgt van DNB dus maximaal EUR 20.000 uitgekeerd. Je vordering voor die maximaal EUR 20.000 draag je vervolgens over aan DNB. De vordering die resteert kun je alsnog indienen bij de curator.

Als dat klopt, dan zorgt het BCS eigenlijk alleen voor een voorschot op de afwikkeling van het faillissement en voor een gegarandeerd minimum.

[ Voor 28% gewijzigd door Zr40 op 01-08-2020 12:44 ]

/edit: je hebt terwijl ik aan het tikken was je post gewijzigd. Dat is inderdaad wat ik bedoel Voor de volledigheid laat ik mijn oorspronkelijke reactie staan:

Volgens mij is het: ik heb EUR 30.000. Ik claim EUR 20.000 bij het garantiestelsel en krijg dat bedrag terug van het garantiestelsel. Ik dien de resterende vordering van (EUR 30.000 - EUR 20.000 =) EUR 10.000 in bij de curator. Er is een tekort van 50%. De curator keert dus EUR 10.000 * 50% = EUR 5.000 uit. Totaal krijg ik EUR 25.000 terug. Ik schiet er EUR 5.000 bij in.

Jouw voorbeeld komt voor grotere bedragen neer op: ik heb EUR 250.000. Er is een tekort van 20%. De curator keert EUR 250.000 * 80% = EUR 200.000 uit. Ik krijg vervolgens nog maximaal EUR 20.000 van het garantiestelsel. Totaal krijg ik EUR 220.000 terug. Ik schiet er EUR 30.000 bij in.

Volgens mij is het: ik heb EUR 250.000. Ik claim EUR 20.000 bij het garantiestelsel en krijg dat bedrag terug van het garantiestelsel. Ik dien de resterende vordering (EUR 250.000 - EUR 20.000 =) EUR 230.000 in bij de curator. Er is een tekort van 20%. De curator keert EUR 230.000 * 80% = EUR 184.000 uit. Totaal krijg ik ik EUR 204.000 terug. Ik schiet er EUR 46.000 bij in.

Dit vloeit ook voort uit de manier waarop het garantiestelsel werkt. Die uitkering krijg je binnen 10 dagen uitbetaald. De afwikkeling van de boedel kan echter jaren duren. Wat het tekort precies gaat zijn, weet je nooit van tevoren. Daarom kan de uitkering nooit gebaseerd zijn op het tekort (tot een zeker maximum), want dan zou die uitkering ook jaren op zich laten wachten.

Jouw voorbeeld was: ik heb EUR 30.000. Ik krijg van de curator EUR 15.000 terug (er is een tekort van 50%). Ik kom nog EUR 15.000 tekort. Aangezien ik recht heb op een maximale compensatie van EUR 20.000, krijg ik mijn volledige tekort terug. Ik schiet er niet bij in.Zr40 schreef op zaterdag 1 augustus 2020 @ 12:35:

[...]

Mis ik iets? Ik geloof dat dat hetzelfde resultaat oplevert als wat ik hierboven heb benoemd.

Volgens mij is het: ik heb EUR 30.000. Ik claim EUR 20.000 bij het garantiestelsel en krijg dat bedrag terug van het garantiestelsel. Ik dien de resterende vordering van (EUR 30.000 - EUR 20.000 =) EUR 10.000 in bij de curator. Er is een tekort van 50%. De curator keert dus EUR 10.000 * 50% = EUR 5.000 uit. Totaal krijg ik EUR 25.000 terug. Ik schiet er EUR 5.000 bij in.

Jouw voorbeeld komt voor grotere bedragen neer op: ik heb EUR 250.000. Er is een tekort van 20%. De curator keert EUR 250.000 * 80% = EUR 200.000 uit. Ik krijg vervolgens nog maximaal EUR 20.000 van het garantiestelsel. Totaal krijg ik EUR 220.000 terug. Ik schiet er EUR 30.000 bij in.

Volgens mij is het: ik heb EUR 250.000. Ik claim EUR 20.000 bij het garantiestelsel en krijg dat bedrag terug van het garantiestelsel. Ik dien de resterende vordering (EUR 250.000 - EUR 20.000 =) EUR 230.000 in bij de curator. Er is een tekort van 20%. De curator keert EUR 230.000 * 80% = EUR 184.000 uit. Totaal krijg ik ik EUR 204.000 terug. Ik schiet er EUR 46.000 bij in.

Dit vloeit ook voort uit de manier waarop het garantiestelsel werkt. Die uitkering krijg je binnen 10 dagen uitbetaald. De afwikkeling van de boedel kan echter jaren duren. Wat het tekort precies gaat zijn, weet je nooit van tevoren. Daarom kan de uitkering nooit gebaseerd zijn op het tekort (tot een zeker maximum), want dan zou die uitkering ook jaren op zich laten wachten.

[ Voor 15% gewijzigd door Cocytus op 01-08-2020 12:47 ]

- TimoDimo

- Registratie: April 2009

- Laatst online: 25-06 19:41

Dan zijn ze toch juist niet "100% van jou"? Als je als schuldeiser je aandelen terug moet zien te krijgen zou je ze juridisch uitgeleend moeten hebben aan DeGiro. Is dat hier het geval?Zr40 schreef op vrijdag 31 juli 2020 @ 23:02:

[...]

In principe zou het zo moeten zijn dat je géén aanspraak hoeft te maken op het beleggerscompensatiestelsel (of de Belgische versie daarvan). Vermogensscheiding is verplicht, en als de broker dat correct uitvoert bestaat er geen risico voor jou dat je belegd vermogen verloren gaat bij een faillissement. (Of iets nauwkeuriger gezegd: dat je belegd vermogen onderdeel wordt van de failliete boedel.)

Cash tegoed daarentegen is een ander verhaal. Dat wordt aangehouden bij een bank, en dat zou je wel kwijt kunnen raken bij een faillissement van de bank. Daar beschermt het depositogarantiestelsel (of de Belgische versie daarvan) tegen.

[...]

De aandelen zijn natuurlijk wel 100% van jou. Ze worden slechts in depot gehouden bij het effectenbewaarbedrijf van je broker.

En dat is ook meteen het probleem bij falende/ontbrekende vermogensscheiding. De aandelen zijn dan wel van jou, maar wanneer ze in een failliete boedel terecht zouden komen ben je slechts een gewone schuldeiser.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

@TimoDimo Als je broker je aandelen 'steelt' door niet goed het vermogen te scheiden, dan zijn je aandelen inderdaad niet 100% van jou.

- TimoDimo

- Registratie: April 2009

- Laatst online: 25-06 19:41

Wat is vermogensscheiding nou eigenlijk precies? Ik neem aan een juridische zekerheid dat aandelen van jou zijn en niet gratis zijn uitgeleend aan (of gestolen door, hoe je het wilt noemen) de broker.

Betekent dat dus concreet het hebben van een custodian, een derde partij (rechtspersoon) waar je aandelen ondergebracht worden?

Betekent dat dus concreet het hebben van een custodian, een derde partij (rechtspersoon) waar je aandelen ondergebracht worden?

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@TimoDimo uitlenen heeft er niet mee te maken. Even heel simpel gezegd: je hebt 2 BV's, een broker BV en een bewaarbedrijf BV. Jouw aandelen horen op de balans te staan van het bewaarbedrijf en niet de BV van degiro zelf. Als dat wel gebeurt en degiro gaat failliet, dan zitten jouw aandelen in de inboedel van degiro ipv dat het de balans van degiro niet eens raakt.

Met 'stelen' bedoel ik dus dat de broker je aandelen op hun eigen balans zet ipv op die van het bewaarbedrijf waar je ze zou verwachten (en wat wettelijk moet).

Met 'stelen' bedoel ik dus dat de broker je aandelen op hun eigen balans zet ipv op die van het bewaarbedrijf waar je ze zou verwachten (en wat wettelijk moet).

[ Voor 18% gewijzigd door Longcat op 01-08-2020 13:59 ]

- TimoDimo

- Registratie: April 2009

- Laatst online: 25-06 19:41

Ja precies. Met uitlenen bedoel ik dat als ze beloven dat het bij zo'n bewaarbedrijf/custodian staat en dat is niet het geval, dat je dus eigenlijk gratis je aandelen aan DeGiro hebt uitgeleend. Of dat DeGiro ze steelt, is dan een wat minder nette omschrijving.Longcat schreef op zaterdag 1 augustus 2020 @ 13:58:

@TimoDimo uitlenen heeft er niet mee te maken. Even heel simpel gezegd: je hebt 2 BV's, een broker BV en een bewaarbedrijf BV. Jouw aandelen horen op de balans te staan van het bewaarbedrijf en niet de BV van degiro zelf. Als dat wel gebeurt en degiro gaat failliet, dan zitten jouw aandelen in de inboedel van degiro ipv dat het de balans van degiro niet eens raakt.

Met 'stelen' bedoel ik dus dat de broker je aandelen op hun eigen balans zet ipv op die van het bewaarbedrijf waar je ze zou verwachten (en wat wettelijk moet).

Dus vermogensscheiding = bewaarbedrijf. Zoals DeGiro beloofde dus. En die commotie hierover is dus dat dat niet gebeurde?

[ Voor 3% gewijzigd door TimoDimo op 01-08-2020 14:05 ]

- RobertMe

- Registratie: Maart 2009

- Laatst online: 14:44

Als ik het goed heb begrepen hebben ze wel een los bewaarbedrijf, maar was dat juridisch niet voldoende gescheiden. In de zin van dat het een zuster / dochteronderneming van DeGiro is. Dus als het hoofdbedrijf dan om valt dan heeft dat ook financiële gevolgen voor het bewaarbedrijf, en dat is natuurlijk niet de bedoeling.TimoDimo schreef op zaterdag 1 augustus 2020 @ 14:01:

Dus vermogensscheiding = bewaarbedrijf. Zoals DeGiro beloofde dus. En die commotie hierover is dus dat dat niet gebeurde?

- Zr40

- Registratie: Juli 2000

- Niet online

Ze zijn wel 100% van jou, maar dat heeft geen betekenis bij een faillissement van de bewaarder. Net als wanneer je fiets ter reparatie staat bij de fietsenmaker en de fietsenmaker gaat failliet, dan moet je bij de curator je vordering indienen om je fiets terug te krijgen. Je bent concurrente schuldeiser, als er onvoldoende middelen aanwezig zijn bestaat de kans dat je niets krijgt of een deel naar rato.TimoDimo schreef op zaterdag 1 augustus 2020 @ 13:35:

[...]

Dan zijn ze toch juist niet "100% van jou"? Als je als schuldeiser je aandelen terug moet zien te krijgen zou je ze juridisch uitgeleend moeten hebben aan DeGiro. Is dat hier het geval?

Dat werkt net zo bij aandelen (althans, wanneer de broker faalt met vermogensscheiding). Ze zijn dan wel jouw eigendom, maar een curator kan die niet uit het niets tevoorschijn toveren als niet aan alle vorderingen voldaan kan worden.

Met vermogensscheiding (wat verplicht is) heb je dit probleem niet. Het effectenbewaarbedrijf (custodian) is een aparte rechtspersoon, wat los staat van de broker. Als je broker dus failliet gaat blijft het effectenbewaarbedrijf, en dus jouw aandelen, buiten de failliete boedel.

- TimoDimo

- Registratie: April 2009

- Laatst online: 25-06 19:41

Ik vraag me af waarom ze dat dan gedaan hebben. Gewoon een fout? Lijkt me eigenlijk niet, want iedereen begrijpt dat dit geen vermogensscheiding is. Is het als dochter of zusteronderneming financieel aantrekkelijker of zo en dachten ze er zo mee weg te komen?RobertMe schreef op zaterdag 1 augustus 2020 @ 14:09:

[...]

Als ik het goed heb begrepen hebben ze wel een los bewaarbedrijf, maar was dat juridisch niet voldoende gescheiden. In de zin van dat het een zuster / dochteronderneming van DeGiro is. Dus als het hoofdbedrijf dan om valt dan heeft dat ook financiële gevolgen voor het bewaarbedrijf, en dat is natuurlijk niet de bedoeling.

Stel dat ze failliet zouden gaan, dan vraag ik me ook af of de curator (of de rechter) op basis van de voorwaarden waarmee klanten akkoord zijn gegaan, niet alsnog dat bewaarbedrijf niet als inboedel aanmerken van DeGiro. Dat lijkt me schappelijk namelijk. Maar geen idee of dat qua faillissementsrecht mogelijk is.

- TimoDimo

- Registratie: April 2009

- Laatst online: 25-06 19:41

Tja, maar dat ligt aan je definitie van "100% van jou".Zr40 schreef op zaterdag 1 augustus 2020 @ 14:15:

[...]

Ze zijn wel 100% van jou, maar dat heeft geen betekenis bij een faillissement van de bewaarder. Net als wanneer je fiets ter reparatie staat bij de fietsenmaker en de fietsenmaker gaat failliet, dan moet je bij de curator je vordering indienen om je fiets terug te krijgen. Je bent concurrente schuldeiser, als er onvoldoende middelen aanwezig zijn bestaat de kans dat je niets krijgt of een deel naar rato.

Dat werkt net zo bij aandelen (althans, wanneer de broker faalt met vermogensscheiding). Ze zijn dan wel jouw eigendom, maar een curator kan die niet uit het niets tevoorschijn toveren als niet aan alle vorderingen voldaan kan worden.

Met vermogensscheiding (wat verplicht is) heb je dit probleem niet. Het effectenbewaarbedrijf (custodian) is een aparte rechtspersoon, wat los staat van de broker. Als je broker dus failliet gaat blijft het effectenbewaarbedrijf, en dus jouw aandelen, buiten de failliete boedel.

Die definitie hangt ervan af of je het economische of het juridische eigendom bedoelt. Juridisch zijn je aandelen nooit van jou (want dat is lastig voor een particuliere belegger, want dan moet je direct beurstoegang hebben o.i.d.). Economisch zijn ze dat natuurlijk wel.

Het punt is dat je aandelen 100% juridisch van het bewaarbedrijf zouden moeten zijn, maar ze zijn bij geen vermogensscheiding dus tevens 100% juridisch eigendom van de holding waar DeGiro ook in zit. Ze zijn altijd 0% juridisch eigendom van jou zelf.

Het probleem bij DeGiro is dat er één Special Purpose Vehicle ("SPV") was, dat zowel voor retail klanten (bijv. de mensen op dit forum) als voor een speciale klant "[G]" als bewaarinstelling werd gebruikt. Ik begreep van iemand hier dat [G] een eigen fonds van DeGiro is.

Het gevolg is dat als [G] een tekort heeft (en ze hadden op enig moment een gigantisch tekort), ook het SPV met de beleggingen van klanten een tekort heeft. Om zo'n tekort te voorkomen, zal een broker bij een klant die met margin handelt en in het rood komt te staan, normaal gesproken heel snel vragen om geld bij te storten, en anders worden de posities geliquideerd. Maar dat gebeurde bij klant [G] niet. En [G] had op een gegeven moment een gigantisch tekort (een week lang ruim 38%).

DeGiro zelf stond wel garant voor tekorten van [G]. Het gevolg hiervan is dat als [G] om zou vallen, DeGiro moet bijstorten op het SPV. Maar als DeGiro in de problemen zit, kunnen ze dat niet, en zijn klanten van DeGiro de pineut. Het betekent dat het vermogen van DeGiro en de SPV indirect verweven zijn, en dus is de vermogensscheiding niet goed geregeld. Zie de volgende passages uit het AFM rapport:

Het gevolg is dat als [G] een tekort heeft (en ze hadden op enig moment een gigantisch tekort), ook het SPV met de beleggingen van klanten een tekort heeft. Om zo'n tekort te voorkomen, zal een broker bij een klant die met margin handelt en in het rood komt te staan, normaal gesproken heel snel vragen om geld bij te storten, en anders worden de posities geliquideerd. Maar dat gebeurde bij klant [G] niet. En [G] had op een gegeven moment een gigantisch tekort (een week lang ruim 38%).

DeGiro zelf stond wel garant voor tekorten van [G]. Het gevolg hiervan is dat als [G] om zou vallen, DeGiro moet bijstorten op het SPV. Maar als DeGiro in de problemen zit, kunnen ze dat niet, en zijn klanten van DeGiro de pineut. Het betekent dat het vermogen van DeGiro en de SPV indirect verweven zijn, en dus is de vermogensscheiding niet goed geregeld. Zie de volgende passages uit het AFM rapport:

en:Voorts stelt de AFM vast dat de financiële instrumenten van [G] in de SPV worden bewaard, de bewaarinstellingen waar eveneens de financiële instrumenten van alle andere cliënten worden bewaard. Het bewaren van financiële instrumenten in dezelfde SPV maakt dat risico’s die door [G] – met medewerking van DeGiro – worden genomen met haar posities, eveneens de posities van andere cliënten negatief kunnen beïnvloeden in het geval van een faillissement van [G]. Dit is niet uitsluitend een scenario, maar heeft ook daadwerkelijk plaatsgevonden: [G] heeft in de periode van 3 april 2017 tot en met 10 april 2017 een tekort gehad van gemiddeld 38,68 procent. Indien [G] op dat moment haar verplichtingen had moeten nakomen én het theoretisch berekende scenario zou zich hebben verwezenlijkt, dan zouden de gelden in de SPV van [G] onvoldoende geweest zijn en zouden de gelden van andere cliënten van DeGiro aangesproken worden om aan de verplichtingen van [G] te voldoen.

Saldi- en marginbewaking

In paragraaf 4.3.2 heeft de AFM de bevindingen geschreven over de risico’s die cliënten lopen door de posities van [G] bij DeGiro. Kort samengevat heeft de AFM in deze paragraaf het volgende vastgesteld: -[G] krijgt een tweetal bijzondere behandelingen van DeGiro – een aantal posities worden niet meegenomen bij berekening van het risicogetal en [xxxxxxxxx] – waardoor het risico waarmee het overschot op tekort op de accounts van [G] bij DeGiro lager is dan wanneer [G] deze bijzondere behandeling niet zou krijgen.

-desondanks heeft [G] stelselmatig tekorten;

-in weerwil van de procedures van DeGiro bij tekorten mag [G] in de periode van tekorten handelen op haar accounts bij DeGiro;

-de financiële instrumenten van [G] worden in de SPV bewaard, de bewaarinstellingen waar eveneens de financiële instrumenten van alle andere cliënten worden bewaard.

-het bewaren van financiële instrumenten in dezelfde SPV maakt dat risico’s die door [G] worden genomen met haar posities, eveneens de posities van andere cliënten kan beïnvloeden in het geval van een faillissement van [G].

Op grond van bovenstaande samenvatting stelt de AFM vast dat DeGiro de financiële risico’s voor haar cliënten als gevolg van de posities van professionele cliënt [G] niet zorgvuldig beheerst. Retailcliënten worden hierdoor blootgesteld aan financieel risico als gevolg van de activiteiten en de tekorten van [G].

[...]

Daarnaast stelt de AFM vast dat DeGiro zelf ook een financieel risico loopt als gevolg van de posities van [G], doordat zij hiervoor op haar balans een bedrag van xxx miljoen heeft geblokkeerd. Dit is een variabele lening, zonder dat daar tegenover een zekerheid gegeven wordt. DeGiro staat hiermee garant voor de tekorten van [G] tot een bedrag van xxx miljoen euro. In het scenario dat [G] in een tekortsituatie verkeert en dit niet meer kan herstellen, dan dient DeGiro xxx miljoen bij te storten op de account van [G]. Dit heeft direct gevolgen voor de balanspositie van DeGiro. Derhalve is er geen sprake van scheiding tussen de balans van DeGiro en de bewaarinstelling waar de financiële instrumenten van cliënten worden bewaard. In het scenario van een faillissement of insolventie van DeGiro met een gelijktijdig tekort bij [G] zal de loan on pledge niet worden aangevuld. Dit leidt tot financiële risico’s voor cliënten. Samenvattend stelt de AFM vast dat door de loan on pledge de wettelijk verplicht gestelde scheiding tussen de tegoeden van cliënten van DeGiro en de balans van DeGiro zelf niet meer bestaat. Cliënten van DeGiro zijn hierdoor niet meer (volledig) beschermd bij een eventueel faillissement DeGiro

[ Voor 29% gewijzigd door Cocytus op 01-08-2020 14:37 ]

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

Ik vind de onderstaande dekking van 5 ton US dollar toch vrij hoog (of is het 250.000 ?).Rukapul schreef op zaterdag 1 augustus 2020 @ 10:10:

[...]

Nee. Al die aanvullende verzekeringen zijn meer voor de show dan dat ze echt risico's afdekken. De dekking is daarvoor veel te laag (in verhouding tot vermogen onder beheer).

De verzekering vergoed maximaal 150 miljoen US dollar. IB beheert circa 150 Miljard US dollar.

Dus 0,1% wordt hooguit vergoed

https://www.lynx.nl/servi...5b6ed88-5bbe1586868895537

IB LLC is aangesloten bij de Securities Investor Protection Corporation (‘SIPC’). SIPC biedt bescherming tegen verlies van cashgelden en effecten die door een cliënt bij een broker worden aangehouden die lid is van SIPC. SIPC dekt cashgelden voor zover die bij IB LLC zijn gestort voor de aankoop van effecten. De dekkingslimiet van SIPC is maximaal USD 500.000 (met een afgesplitst maximum van USD 250.000 voor enkel cashgelden) per cliënt voor alle rekeningen bij dezelfde instelling. Daarnaast heeft IB LLC een aanvullende verzekering bij Lloyd's voor USD 30.000.000 (met een afgesplitst maximum van USD 900.000 voor cashgelden) met een geaggregeerde limiet van USD 150.000.000. SIPC geldt enkel voor de Securities rekening en dekt niet de futures, futureopties en/of cashgelden op de Commodities rekening. SIPC biedt tevens geen bescherming tegen een eventuele daling van de waarde van uw effectenposities.

Wanneer een broker failliet gaat, wordt de SIPC betrokken om overzicht te houden op de liquidatie van de broker en de SIPC speelt een rol indien er mogelijk cashgelden en/of effecten op de cliëntenrekeningen ontbreken. SIPC geeft de aanzet tot de liquidatieprocedure wanneer zij een verwijzing ontvangt van een Amerikaanse toezichthouder op de effectenmarkten. Wanneer de liquidatie van start gaat, vraagt SIPC de federale faillissementsrechter om een Trustee te benoemen voor de vereffening van de broker en om haar cliënten te beschermen. Cliënten van de financiële instelling krijgen voorrang boven mogelijke schuldeisers. Cliënten hebben een vordering jegens de broker ten bedrage van het 'netto vermogen' van de cliënt. Het 'netto vermogen' van de cliënt is de waarde van cashgelden en effecten die de broker aan de cliënt verschuldigd is, verminderd met het bedrag van een mogelijke schuld van de cliënt aan de Broker (bijvoorbeeld in het geval van het gebruik van bevoorschotting).

/u/466411/crop59ab081940402_cropped.png?f=community)

Dank voor deze uitleg en verduidelijking. Ik begreep al niet precies waar het niet goed zat bij DeGiro. Maar was dit dan voorgekomen uit luiheid ('lekker makkelijk, hebben we maar 1 constructie nodig, scheelt gedoe') of daadwerkelijk slecht handelen (soort extra illegaal vangnet voor degiro en 'als het ten onder gaan, gaan we samen')?Cocytus schreef op zaterdag 1 augustus 2020 @ 14:24:

Het probleem bij DeGiro is dat er één Special Purpose Vehicle ("SPV") was, dat zowel voor retail klanten (bijv. de mensen op dit forum) als voor een speciale klant "[G]" als bewaarinstelling werd gebruikt. Ik begreep van iemand hier dat [G] een eigen fonds van DeGiro is.

Het gevolg is dat als [G] een tekort heeft (en ze hadden op enig moment een gigantisch tekort), ook het SPV met de beleggingen van klanten een tekort heeft. Om zo'n tekort te voorkomen, zal een broker bij een klant die met margin handelt en in het rood komt te staan, normaal gesproken heel snel vragen om geld bij te storten, en anders worden de posities geliquideerd. Maar dat gebeurde bij klant [G] niet. En [G] had op een gegeven moment een gigantisch tekort (een week lang ruim 38%).

DeGiro zelf stond wel garant voor tekorten van [G]. Het gevolg hiervan is dat als [G] om zou vallen, DeGiro moet bijstorten op het SPV. Maar als DeGiro in de problemen zit, kunnen ze dat niet, en zijn klanten van DeGiro de pineut. Het betekent dat het vermogen van DeGiro en de SPV indirect verweven zijn, en dus is de vermogensscheiding niet goed geregeld. Zie de volgende passages uit het AFM rapport:

[...]

en:

[...]

- Zr40

- Registratie: Juli 2000

- Niet online

Of wellicht 'op deze manier is het veel goedkoper/kunnen we als [G] meer winst maken'.

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

Stel je belegt bij Lynx. Stel dat zowel lynx als IB failliet gaan op hetzelfde moment. Van wie krijg je dan de vergoeding? FSCS? DNB? FSCS en DNB? Of wordt het een juridisch getouw trek?Zr40 schreef op zaterdag 1 augustus 2020 @ 11:07:

[...]

2. De UK heeft zijn eigen beleggerscompensatiestelsel, het Financial Services Compensation Scheme, en deze vergoedt tot £ 85k. Het lijkt mij zeer onwaarschijnlijk dat het FSCS wordt opgeheven zodra de Europese regels niet meer gevolgd hoeven worden.

Dat klinkt dus als malicious.. spijtigZr40 schreef op zaterdag 1 augustus 2020 @ 15:01:

Of wellicht 'op deze manier is het veel goedkoper/kunnen we als [G] meer winst maken'.

- Zr40

- Registratie: Juli 2000

- Niet online

Met Lynx heb je feitelijk helemaal niets te maken, want ze bewaren je effecten niet. Volgens de overeenkomst die je hebt met Lynx is hun enige taak het voor jou faciliteren van een account bij IB UK en het door IB laten uitvoeren van jouw orders. Ze zijn tussenpersoon.phantom09 schreef op zaterdag 1 augustus 2020 @ 15:02:

[...]

Stel je belegt bij Lynx. Stel dat zowel lynx als IB failliet gaan op hetzelfde moment. Van wie krijg je dan de vergoeding? FSCS? DNB? FSCS en DNB? Of wordt het een juridisch getouw trek?

- Maahes

- Registratie: Augustus 2018

- Laatst online: 12:23

Degiro krijgt een boete van de AFM. Maar krijgen de personen die hiervoor verantwoordelijk zijn ook nog een boete of strafblad? Dat zou m.i. wel redelijk zijn. Zij blijven anders volledig buiten schot en hebben intussen hun zakken allang gevuld.

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

Als je de bij AFM kijkt en check op lynx zie ik dat Lynx onder toezicht van de AFM staat:Zr40 schreef op zaterdag 1 augustus 2020 @ 15:12:

[...]

Met Lynx heb je feitelijk helemaal niets te maken, want ze bewaren je effecten niet. Volgens de overeenkomst die je hebt met Lynx is hun enige taak het voor jou faciliteren van een account bij IB UK en het door IB laten uitvoeren van jouw orders. Ze zijn tussenpersoon.

https://www.afm.nl/nl-nl/...A1-E011-A203-005056BE6692

Kijk ik bij de AFM naar interactive brokers dan zie ik dat ze niet onder toezicht van de AFM staan:

https://www.afm.nl/nl-nl/...A1-E011-A203-005056BE6692

Als Lynx failliet gaat dan valt dat onder de beleggerscompensatieregeling:

https://www.lynx.nl/servi...91782682907-5bafc487-29b4

LYNX B.V. (LYNX) neemt als vergunninghoudende entiteit deel aan het beleggerscompensatiestelsel.

De vergoeding in het kader van het beleggerscompensatiestelsel is maximaal € 20.000,- per cliënt. Cliënten kunnen aanspraak op het BCS maken als LYNX onverhoopt failliet zou gaan en als gevolg van mismanagement of fraude LYNX niet langer aan haar financiële verplichtingen kan voldoen en de gelden of beleggingen van cliënten niet meer kunnen worden teruggegeven.

- Zr40

- Registratie: Juli 2000

- Niet online

Ja, het zou relevant kunnen zijn indien Lynx fraudeert en verkeerde informatie aan IB verstrekt. Maar verder heeft een faillissement van Lynx geen invloed op je beleggingen, die staan immers bij IB onder je eigen account, waar je rechtstreeks toegang tot hebt.

[ Voor 12% gewijzigd door Zr40 op 01-08-2020 15:55 ]

Nee hoor, als jouw fiets bij de fietsenmaker staat (of je auto bij de garage) kun je die rechtstreeks revindicerenZr40 schreef op zaterdag 1 augustus 2020 @ 14:15:

[...]

Ze zijn wel 100% van jou, maar dat heeft geen betekenis bij een faillissement van de bewaarder. Net als wanneer je fiets ter reparatie staat bij de fietsenmaker en de fietsenmaker gaat failliet, dan moet je bij de curator je vordering indienen om je fiets terug te krijgen. Je bent concurrente schuldeiser, als er onvoldoende middelen aanwezig zijn bestaat de kans dat je niets krijgt of een deel naar rato.

Dit is precies de aanleiding geweest om beschermingsconstructies met bewaarbedrijven op te zetten.Het Hof heeft vastgesteld dat de door eisers in open bewaargeving gegeven vier certificaten Nillmij, waarvan de nummers hun onbekend zijn, door Teixeira zonder nummernotering in haar telkens wisselende effectenvoorraad zijn opgenomen met het gevolg dat niet is vast te stellen of de vier thans in de algemene effectenvoorraad aanwezige certificaten Nillmij de destijds door eisers in open bewaargeving gegeven stukken zijn of andere. Waar het Hof voorts tot uitdrukking heeft gebracht, dat niet is gebleken dat Teixeira de vier thans aanwezige certificaten Nillmij voor eisers is gaan houden, ontbreken de voorwaarden voor toewijzing van de door eisers ingestelde revindicatie. [...]

Terecht heeft het Hof beslist, dat de vier aanwezige certificaten Nillmij moeten gelden als eigendom van Teixeira, nu deze deel uitmaken van de algemene effectenvoorraad van Teixeira, welke ook m.b.t. de onderhavige soort stukken voortdurend aan wisseling onderhevig is geweest, en nu t.a.v. deze certificaten niet is kunnen worden vastgesteld dat zij dezelfde zijn als de door eisers in bewaring gegeven stukken en evenmin dat Teixeira deze is gaan houden voor eisers, hetzij voor ieder van hen afzonderlijk hetzij voor hen tezamen.

Na verlening van de surséance van betaling zouden de bewindvoerders tekort doen aan de door de wet voorgeschreven gelijke behandeling van alle concurrente crediteuren, indien ze zouden vaststellen welke der vier in de boedel van Teixeira aanwezige certificaten Nillmij aan elk der eisers toekomen en aan hen moeten worden uitgeleverd, daar zij dan een gedeelte van de in de boedel aanwezige goederen, welke tot gemeenschappelijke waarborg van alle schuldeisers strekken, ten goede zouden doen komen aan enkele van die schuldeisers afzonderlijk.

[ Voor 6% gewijzigd door Cocytus op 01-08-2020 16:04 ]

- phantom09

- Registratie: Februari 2015

- Laatst online: 26-06 21:02

Hier meer over BCS (Beleggers Compensatie Stelsel):

https://www.invest.nl/klanten/bazel-informatie/

BeleggersCompensatieStelsel

De naam van de BeleggersCompensatieRegeling (BCR) is met de invoering van de Wft gewijzigd in BeleggersCompensatieStelsel (BCS).

Naast het Depositogarantiestelsel voorziet de Wet op het financieel toezicht (Wft) middels het beleggerscompensatiestelsel in een vergoeding tot een maximum van EUR 20.000 per persoon. Op dit punt is er met de invoering van de Wft niets veranderd.

Het nieuwe beleggerscompensatiestelsel en het depositogarantiestelsel zijn in de Wft geregeld in de artikelen 3:258 tot en met 3:267 en nader uitgewerkt in hoofdstuk 6 van het Besluit bijzondere prudentiële maatregelen, beleggercompensatie en depositogarantie Wft (Stb.2006, 507) De geldende wetteksten van de Wft en van dit Besluit zijn te raadplegen via www.wetten.nl.

De overeenkomst van effectendienstverlening die u met Total Investment Services heeft afgesloten (of gaat afsluiten), valt onder het beleggerscompensatiestelsel..

Het beleggerscompensatiestelsel is van toepassing op in Nederland gevestigde vergunninghouders die bij de Autoriteit Financiële Markten ("AFM") zijn geregistreerd. Deze garantieregeling is een verplichte voorzieningenpot die door de vergunninghouders middels een jaarlijkse bijdrage wordt gevuld. De uitvoering van het beleggerscompensatiestelsel berust bij De Nederlandsche Bank. Op basis van deze regeling hebben particuliere cliënten van financiële ondernemingen, zoals Total Investment Services, recht op een maximaal bedrag van Eur 20.000 per cliënt indien de vergunninghoudende instelling onverhoopt niet voldoet aan haar verplichtingen inzake effecten en/of gelden waar de cliënten recht op hebben. Dergelijke situaties zouden zich kunnen voordoen bij een faillissement of surseance van betaling van de financiële onderneming. Total Investment Services houdt overigens geen effecten en/of gelden onder zich van haar cliënten. Dit is haar uitdrukkelijk verboden uit hoofde van de hierboven genoemde vergunningen weke Total Investment Services heeft inzake haar effectendienstverlening. De kans dat u met succes een beroep op de BCS kunt doen is uiterst miniem. Volledigheidshalve dient vermeld te worden dat het beleggerscompensatiestelsel uitdrukkelijk niet bedoeld is voor de compensatie van verliezen voortvloeiende uit beleggingen..

https://wetten.overheid.nl/zoeken en dan zoeken op 3:258

https://www.invest.nl/klanten/bazel-informatie/

BeleggersCompensatieStelsel

De naam van de BeleggersCompensatieRegeling (BCR) is met de invoering van de Wft gewijzigd in BeleggersCompensatieStelsel (BCS).

Naast het Depositogarantiestelsel voorziet de Wet op het financieel toezicht (Wft) middels het beleggerscompensatiestelsel in een vergoeding tot een maximum van EUR 20.000 per persoon. Op dit punt is er met de invoering van de Wft niets veranderd.

Het nieuwe beleggerscompensatiestelsel en het depositogarantiestelsel zijn in de Wft geregeld in de artikelen 3:258 tot en met 3:267 en nader uitgewerkt in hoofdstuk 6 van het Besluit bijzondere prudentiële maatregelen, beleggercompensatie en depositogarantie Wft (Stb.2006, 507) De geldende wetteksten van de Wft en van dit Besluit zijn te raadplegen via www.wetten.nl.

De overeenkomst van effectendienstverlening die u met Total Investment Services heeft afgesloten (of gaat afsluiten), valt onder het beleggerscompensatiestelsel..

Het beleggerscompensatiestelsel is van toepassing op in Nederland gevestigde vergunninghouders die bij de Autoriteit Financiële Markten ("AFM") zijn geregistreerd. Deze garantieregeling is een verplichte voorzieningenpot die door de vergunninghouders middels een jaarlijkse bijdrage wordt gevuld. De uitvoering van het beleggerscompensatiestelsel berust bij De Nederlandsche Bank. Op basis van deze regeling hebben particuliere cliënten van financiële ondernemingen, zoals Total Investment Services, recht op een maximaal bedrag van Eur 20.000 per cliënt indien de vergunninghoudende instelling onverhoopt niet voldoet aan haar verplichtingen inzake effecten en/of gelden waar de cliënten recht op hebben. Dergelijke situaties zouden zich kunnen voordoen bij een faillissement of surseance van betaling van de financiële onderneming. Total Investment Services houdt overigens geen effecten en/of gelden onder zich van haar cliënten. Dit is haar uitdrukkelijk verboden uit hoofde van de hierboven genoemde vergunningen weke Total Investment Services heeft inzake haar effectendienstverlening. De kans dat u met succes een beroep op de BCS kunt doen is uiterst miniem. Volledigheidshalve dient vermeld te worden dat het beleggerscompensatiestelsel uitdrukkelijk niet bedoeld is voor de compensatie van verliezen voortvloeiende uit beleggingen..

https://wetten.overheid.nl/zoeken en dan zoeken op 3:258

- Wozmro

- Registratie: December 2016

- Laatst online: 15:02

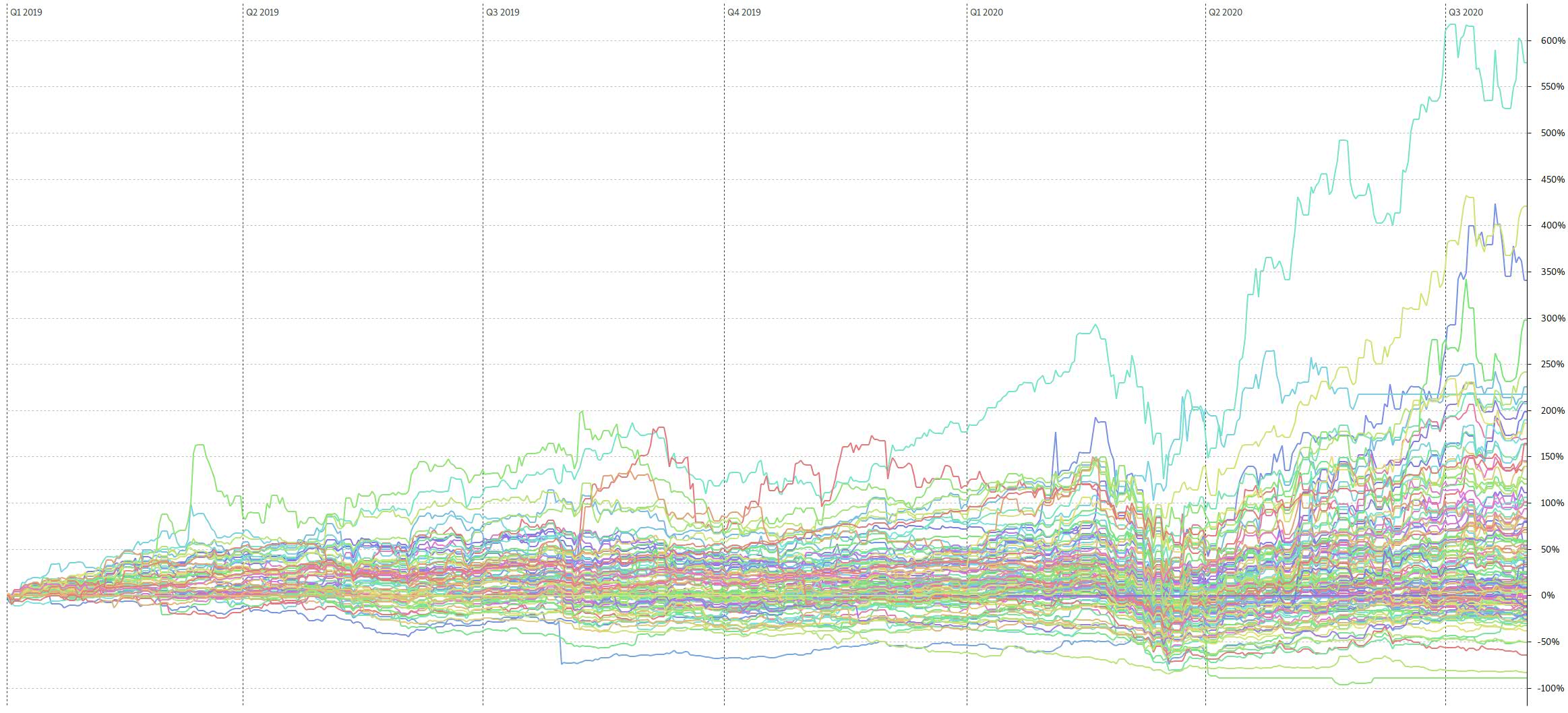

Een stand van zaken van de portefeuille:

YTD: +4,4% (excl. cash-positie en uitbetaalde dividenden).

YTD posities op 01/08/20:

Sofina: +23,6%

Brederode: -0,5%

Elia: +15,68%

IWDA: -7,3%