:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

In vino veritas, in aqua sanitas

- ocn

- Registratie: November 2004

- Laatst online: 19-06 08:07

Beste Tweaker 2025 ⭐⭐⭐⭐⭐

:strip_icc():strip_exif()/u/128701/crop5f952e0f85e5f.jpeg?f=community)

Hi all, ik ben op zoek naar inzichten rondom de dollarkoers en effecten die in deze valuta genoteerd staan.

Specifiek het volgende: als je de keuze hebt om min of meer dezelfde effecten aan te houden in een andere valuta dan de dollar, behoud je dan over het algemeen meer eurowaarde?

Voorbeelden:

Ik heb posities in twee zilver ETFs. De een staat genoteerd in USD $pslv, en de ander staat genoteerd in CHF $zsil. Is het verstandiger om mijn positie in $pslv af te bouwen en dit om te zetten in $zsil, zolang de dollarkoers daalt ten opzichte van de Zwitserse franc?

Ik heb posities in olietankers (Euronav). De een staat genoteerd in USD $eurn, en de ander staat genoteerd in EUR $eurn.br. Is het verstandiger om mijn positie in $eurn af te bouwen en dit om te zetten in $eurn.br, zolang de dollarkoers daalt ten opzichte van de Euro?

Specifiek het volgende: als je de keuze hebt om min of meer dezelfde effecten aan te houden in een andere valuta dan de dollar, behoud je dan over het algemeen meer eurowaarde?

Voorbeelden:

Ik heb posities in twee zilver ETFs. De een staat genoteerd in USD $pslv, en de ander staat genoteerd in CHF $zsil. Is het verstandiger om mijn positie in $pslv af te bouwen en dit om te zetten in $zsil, zolang de dollarkoers daalt ten opzichte van de Zwitserse franc?

Ik heb posities in olietankers (Euronav). De een staat genoteerd in USD $eurn, en de ander staat genoteerd in EUR $eurn.br. Is het verstandiger om mijn positie in $eurn af te bouwen en dit om te zetten in $eurn.br, zolang de dollarkoers daalt ten opzichte van de Euro?

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

In principe maakt dat niets uit. Als de underlying verder hetzelfde is, dan heeft de valuta geen effect op de waarde. Stel dat de dollar daalt en de waarde van het effect in euro blijft gelijk, dan stijgt de waarde uitgedrukt in dollars.ocn schreef op maandag 27 juli 2020 @ 11:46:

Specifiek het volgende: als je de keuze hebt om min of meer dezelfde effecten aan te houden in een andere valuta dan de dollar, behoud je dan over het algemeen meer eurowaarde?

Wat natuurlijk wel een effect kan hebben is kosten voor valutaconversie die je moet maken, kosten voor handelen op de betreffende beurs, en mogelijk een verschil in liquiditeit (dat bepaalt hoe gemakkelijk het verhandelbaar is en de grootte van de spread).

- DJTimo

- Registratie: November 2001

- Laatst online: 28-06 19:49

Cuyoapart.mza

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

@ocn Mijn inziens maakt het weinig tot niks uit. Dual listings worden altijd in lijn gezet, rekening houdend met valutaschommelingen. Dus je kunt dan hooguit je keus maken op basis van beurskosten.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

:strip_icc():strip_exif()/u/135355/20071128geek.jpg?f=community)

Zijn er eigenlijk statistisch betere en slechtere dagen om aandelen te kopen? Bv de maandagochtend of vrijdagavond? of maakt dat eigenlijk niet uit en moet je het continu in de gaten houden?

Merkte dat zowel Adyen en ASML vanochtend behoorlijk laag stonden, maar voor ik iets kon kopen deze vrij rap alweer opkrabbelde.

Merkte dat zowel Adyen en ASML vanochtend behoorlijk laag stonden, maar voor ik iets kon kopen deze vrij rap alweer opkrabbelde.

- Zr40

- Registratie: Juli 2000

- Niet online

Ja, maar dat heeft geen voorspellende waarde. Je zal zien dat statistieken veranderen als je naar andere perioden kijkt.crimby schreef op maandag 27 juli 2020 @ 12:36:

Zijn er eigenlijk statistisch betere en slechtere dagen om aandelen te kopen?

- ocn

- Registratie: November 2004

- Laatst online: 19-06 08:07

Beste Tweaker 2025 ⭐⭐⭐⭐⭐

Okee, gaat dat ook op voor zilver? Is niet echt een dual listing.DJTimo schreef op maandag 27 juli 2020 @ 11:59:

@ocn Mijn inziens maakt het weinig tot niks uit. Dual listings worden altijd in lijn gezet, rekening houdend met valutaschommelingen. Dus je kunt dan hooguit je keus maken op basis van beurskosten.

"The concept is simple. In some cases, a currency-hedged ETF can be nothing more than an existing ETF – same components, same proportions, same expense ratio – but denominated in something other than U.S. dollars."

https://www.investopedia....rencyhedged-etfs-work.asp

Om het moeilijker te maken, zie ik dat ZSIL ook 'currency-hedged' classes heeft.

:fill(white):strip_exif()/f/image/xUoKQBPyhGUO0gxcSROAxLTx.png?f=user_large)

Zou het in de huidige markt dan interessanter zijn om de hedged variant in Zwitserse franken aan te houden?

De Zwitserse franc is volgens mij in de huidige marktomstandigheden veiliger dan Euro's of Dollars (vanwege QE)."H (CHF)" class: This class is denominated in its reference currency of the Swiss franc (CHF). The Swiss franc is also the fund's unit of account. Investments in silver (expressed in US dollars) and any deposits and claims not denominated in the Swiss franc are hedged against the latter.

- Zr40

- Registratie: Juli 2000

- Niet online

@ocn Waarom denk je dat dat uitmaakt?

Als je valuta meer of minder waard wordt heb je nog steeds evenveel van de underlying in bezit. Die underlying wordt gewaardeerd in termen van de gekozen valuta. Dus als je valuta minder waard wordt, dan is de waardering ook evenredig hoger in die valuta.

Stel je koopt dit effect in EUR, voor het equivalent van 100 CHF. Vervolgens daalt de EUR met 50%. De in CHF genoteerde versie is nog steeds 100 CHF waard. Als je dan de EUR versie verkoopt en de opbrengst converteert naar CHF, dan houd je 100 CHF over. Min transactiekosten natuurlijk.

Als je valuta meer of minder waard wordt heb je nog steeds evenveel van de underlying in bezit. Die underlying wordt gewaardeerd in termen van de gekozen valuta. Dus als je valuta minder waard wordt, dan is de waardering ook evenredig hoger in die valuta.

Stel je koopt dit effect in EUR, voor het equivalent van 100 CHF. Vervolgens daalt de EUR met 50%. De in CHF genoteerde versie is nog steeds 100 CHF waard. Als je dan de EUR versie verkoopt en de opbrengst converteert naar CHF, dan houd je 100 CHF over. Min transactiekosten natuurlijk.

[ Voor 51% gewijzigd door Zr40 op 27-07-2020 12:47 ]

- RocketKoen

- Registratie: December 2001

- Laatst online: 28-06 16:08

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Je quote is precies het tegenovergestelde van de waarheid... Je laat het belangrijkste deel weg.ocn schreef op maandag 27 juli 2020 @ 12:43:

[...]

Okee, gaat dat ook op voor zilver? Is niet echt een dual listing.

"The concept is simple. In some cases, a currency-hedged ETF can be nothing more than an existing ETF – same components, same proportions, same expense ratio – but denominated in something other than U.S. dollars."

https://www.investopedia....rencyhedged-etfs-work.asp

The concept is simple. In some cases, a currency-hedged ETF can be nothing more than an existing ETF – same components, same proportions, same expense ratio – but denominated in something other than U.S. dollars. The fundamental difference is that the currency-hedged ETF contains positions in currency forwards, which are essentially futures contracts on currencies. Forwards allow you to lock in the price of a currency today, regardless of eventual fluctuations.

- ocn

- Registratie: November 2004

- Laatst online: 19-06 08:07

Beste Tweaker 2025 ⭐⭐⭐⭐⭐

@Zr40 @RocketKoen Zijn jullie dan van mening dat die 5 verschillende varianten van ZSIL totale onzin zijn?

[ Voor 11% gewijzigd door ocn op 27-07-2020 13:00 ]

Nee, het zorgt ervoor dat mensen bij verschillende Brokers in verschillende landen allemaal goedkoop kunnen handelen. Daarna kan het ook zijn dat het op verschillende tijden te verhandelen is.ocn schreef op maandag 27 juli 2020 @ 12:59:

Zijn jullie dan van mening dat die 5 verschillende varianten van ZSIL totale onzin zijn?

- RocketKoen

- Registratie: December 2001

- Laatst online: 28-06 16:08

Een currency hedged fonds laat mij beleggen in de markt waarin ik wil beleggen. Bijvoorbeeld zilver. Zonder dat ik automatisch ook beleg in een buitenlandse valuta.ocn schreef op maandag 27 juli 2020 @ 12:59:

@Zr40 @RocketKoen Zijn jullie dan van mening dat die 5 verschillende varianten van ZSIL totale onzin zijn?

Ik heb bijvoorbeeld een aantal ETF's die aan de NSE genoteerd staan. En dan kan er op de ticker heel leuk +1% staan. Maar als ik dan in mijn account kijk staat hij op -1% omdat de dollar op dezelfde dag 2% minder waard is geworden.

- Zr40

- Registratie: Juli 2000

- Niet online

@RocketKoen Maar je belegt helemaal niet in een buitenlandse valuta. Het lijkt alleen maar zo omdat je de koersen ziet in die valuta.

Een commodities fonds dat aan currency hedging doet zorgt juist dat je een negatieve exposure hebt aan die valuta. Stijgt de dollar, dan daalt de waarde van je dollar-hedged fonds. Daalt de dollar, dan stijgt de waarde.

Bij een fonds met in USD verhandelde aandelen of obligaties is er nog iets voor te zeggen. De onderliggende bedrijven in dat fonds werken voornamelijk op basis van USD. Als de USD dan daalt, dan daalt de waarde van die bedrijven. Immers, hun winst in USD is dan minder waard.

Maar bij commodities heb je dat niet. Je hebt enkel en alleen de waarde van de commodity. De valuta is alleen een tussenstap. Een commodity fonds genoteerd in EUR volgt dezelfde waardeontwikkeling als hetzelfde commodity fonds genoteerd in USD (of CHF of wat dan ook) gedeeld door de USD/EUR koers.

Een commodities fonds dat aan currency hedging doet zorgt juist dat je een negatieve exposure hebt aan die valuta. Stijgt de dollar, dan daalt de waarde van je dollar-hedged fonds. Daalt de dollar, dan stijgt de waarde.

Bij een fonds met in USD verhandelde aandelen of obligaties is er nog iets voor te zeggen. De onderliggende bedrijven in dat fonds werken voornamelijk op basis van USD. Als de USD dan daalt, dan daalt de waarde van die bedrijven. Immers, hun winst in USD is dan minder waard.

Maar bij commodities heb je dat niet. Je hebt enkel en alleen de waarde van de commodity. De valuta is alleen een tussenstap. Een commodity fonds genoteerd in EUR volgt dezelfde waardeontwikkeling als hetzelfde commodity fonds genoteerd in USD (of CHF of wat dan ook) gedeeld door de USD/EUR koers.

[ Voor 50% gewijzigd door Zr40 op 27-07-2020 13:30 ]

- ocn

- Registratie: November 2004

- Laatst online: 19-06 08:07

Beste Tweaker 2025 ⭐⭐⭐⭐⭐

Hoe verklaar je deze koersverschillen?Zr40 schreef op maandag 27 juli 2020 @ 13:24:

@RocketKoen Maar je belegt helemaal niet in een buitenlandse valuta. Het lijkt alleen maar zo omdat je de koersen ziet in die valuta.

Een fonds dat aan currency hedging doet zorgt juist dat je een negatieve exposure hebt aan die valuta. Stijgt de dollar, dan daalt de waarde van je dollar-hedged fonds. Daalt de dollar, dan stijgt de waarde.

Bij een fonds met in USD verhandelde aandelen of obligaties is er nog iets voor te zeggen. De onderliggende bedrijven in dat fonds werken voornamelijk op basis van USD. Als de USD dan daalt, dan daalt de waarde van die bedrijven. Immers, hun winst in USD is dan minder waard.

Maar bij commodities heb je dat niet. Je hebt enkel en alleen de waarde van de commodity. De valuta is alleen een tussenstap. Een commodity fonds genoteerd in EUR volgt dezelfde waardeontwikkeling als hetzelfde commodity fonds genoteerd in USD (of CHF of wat dan ook) gedeeld door de USD/EUR koers.

https://finance.yahoo.com...sInRpbWVVbml0IjpudWxsfQ--

Ligt eraan hoe de onderliggende waarde gefinancierd is. Als er veel vreemd Euro vermogen in een bedrijf zit, dan daalt de schuld mee met de valuta. Als de assets dan veel in Zwitserland zit, dan is de daling van de euro extra winst voor het bedrijf.Zr40 schreef op maandag 27 juli 2020 @ 12:45:

@ocn Waarom denk je dat dat uitmaakt?

Als je valuta meer of minder waard wordt heb je nog steeds evenveel van de underlying in bezit. Die underlying wordt gewaardeerd in termen van de gekozen valuta. Dus als je valuta minder waard wordt, dan is de waardering ook evenredig hoger in die valuta.

Stel je koopt dit effect in EUR, voor het equivalent van 100 CHF. Vervolgens daalt de EUR met 50%. De in CHF genoteerde versie is nog steeds 100 CHF waard. Als je dan de EUR versie verkoopt en de opbrengst converteert naar CHF, dan houd je 100 CHF over. Min transactiekosten natuurlijk.

- Zr40

- Registratie: Juli 2000

- Niet online

Ik vermoed dat Yahoo geen rekening houdt met de koers van de valuta over tijd bij het tonen van effecten in meerdere valuta.ocn schreef op maandag 27 juli 2020 @ 13:30:

[...]

Hoe verklaar je deze koersverschillen?

https://finance.yahoo.com...sInRpbWVVbml0IjpudWxsfQ--

(Enorme URL

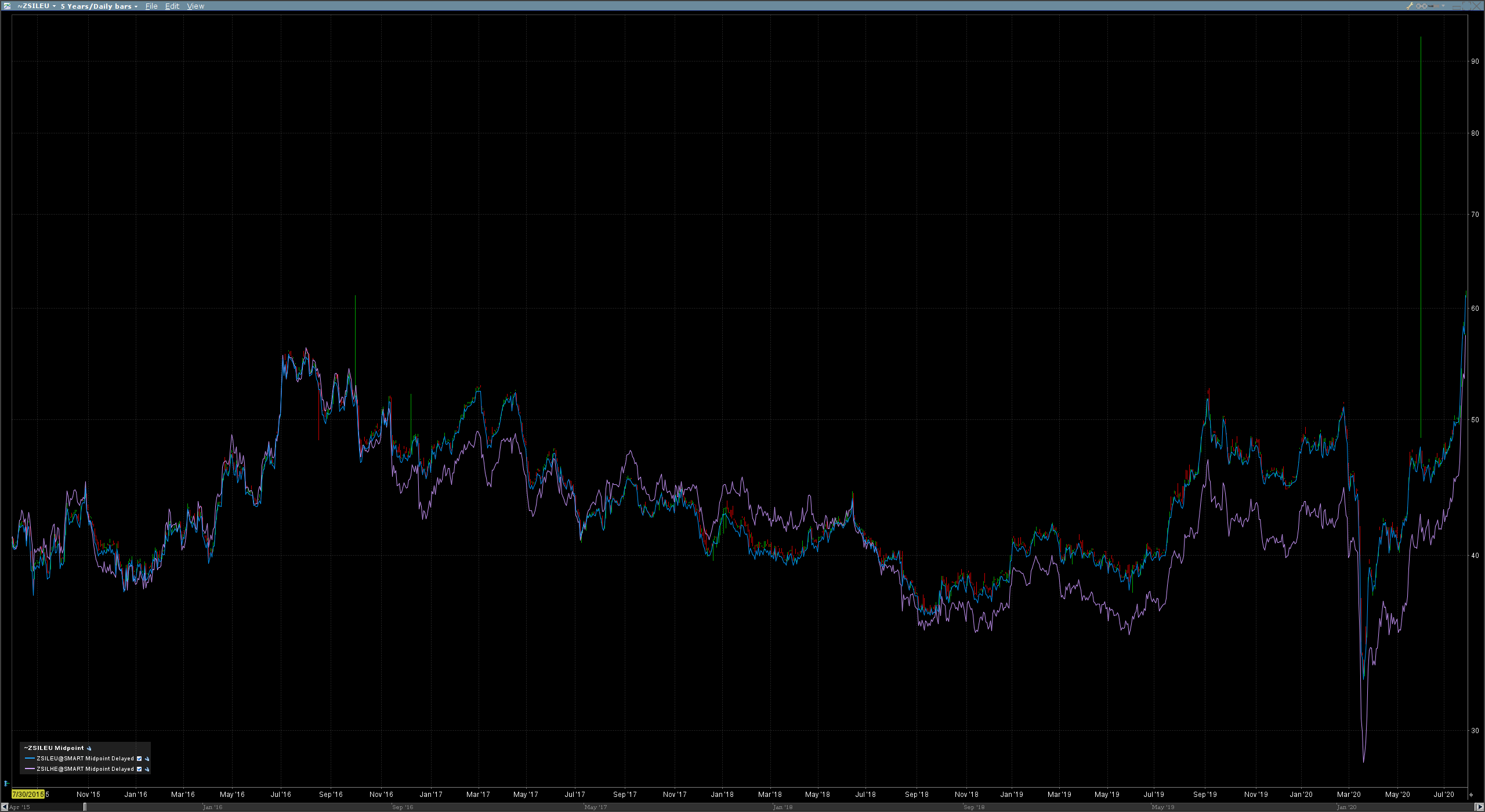

Wanneer ik in een TWS chart ZSIL deel door EUR.CHF en dat over een ZSILEU grafiek leg, dan is het resultaat nagenoeg identiek. ZSILHE daarentegen wijkt af.

De candlesticks (rood en groen) geven ZSIL gedeeld door EUR.CHF weer. (Zet ik dit op line, dan worden de secondary series niet getoond

De blauwe lijn is ZSILEU.

De paarse lijn is ZSILHE.

Dat lijkt me niet relevant bij een ETF?Z___Z schreef op maandag 27 juli 2020 @ 13:36:

[...]

Ligt eraan hoe de onderliggende waarde gefinancierd is. Als er veel vreemd Euro vermogen in een bedrijf zit, dan daalt de schuld mee met de valuta. Als de assets dan veel in Zwitserland zit, dan is de daling van de euro extra winst voor het bedrijf.

- ocn

- Registratie: November 2004

- Laatst online: 19-06 08:07

Beste Tweaker 2025 ⭐⭐⭐⭐⭐

Dus die currency hedged ETFs zijn mogelijk wel interessant als de dollar verder daalt ten opzichte van CHF en/of EUR?Zr40 schreef op maandag 27 juli 2020 @ 13:46:

[...]

Ik vermoed dat Yahoo geen rekening houdt met de koers van de valuta over tijd bij het tonen van effecten in meerdere valuta.

(Enorme URL)

Wanneer ik in een TWS chart ZSIL deel door EUR.CHF en dat over een ZSILEU grafiek leg, dan is het resultaat nagenoeg identiek. ZSILHE daarentegen wijkt af.

[Afbeelding]

De candlesticks (rood en groen) geven ZSIL gedeeld door EUR.CHF weer. (Zet ik dit op line, dan worden de secondary series niet getoond)

De blauwe lijn is ZSILEU.

De paarse lijn is ZSILHE.

[...]

Dat lijkt me niet relevant bij een ETF?

{kind=link}

- Zr40

- Registratie: Juli 2000

- Niet online

Je moet het currency hedgen los zien van de keuze om in een bepaalde ETF te beleggen.

Wil je winst maken als de dollar daalt en verlies maken als de dollar stijgt (bovenop de waardeverandering van de underlying zelf), dan is currency hedging een manier om dat te doen. Qua rendement is currency hedging identiek aan (in dit geval) het verkopen van USD in ruil voor CHF of EUR. Maar dan zonder de kosten voor het aanhouden van een negatief USD saldo.

Voorbeeld. Je koopt voor 1000 euro aan ZSILHE. Dat geeft een rendement identiek aan het volgende:

1000 EUR aan ZSIL of ZSILEU, plus een verkoop van USD ter waarde van 1000 EUR.

Wil je winst maken als de dollar daalt en verlies maken als de dollar stijgt (bovenop de waardeverandering van de underlying zelf), dan is currency hedging een manier om dat te doen. Qua rendement is currency hedging identiek aan (in dit geval) het verkopen van USD in ruil voor CHF of EUR. Maar dan zonder de kosten voor het aanhouden van een negatief USD saldo.

Voorbeeld. Je koopt voor 1000 euro aan ZSILHE. Dat geeft een rendement identiek aan het volgende:

1000 EUR aan ZSIL of ZSILEU, plus een verkoop van USD ter waarde van 1000 EUR.

[ Voor 16% gewijzigd door Zr40 op 27-07-2020 14:07 ]

Hoi allemaal, graag zou ik wat advies krijgen. Heb sinds kort mijn focus gelegd op het investeren in EFT voor de lange termijn (30 jaar). Mijn voorkeur ging in eerste instantie uit naar VWRL maar denk toch IWDA aan te kopen. Ik zit bij DeGiro en heb een Custody account, het uitkeren van dividend gaat mij dus geld kosten. Om de kosten zo laag mogelijk te houden zit ik er nu over te denken om 100% IWDA te gaan. Maandelijks zal ik rond de 150 willen inleggen. Mijn vraag is, is dit genoeg spreiding? En zo niet, loont het om alsnog voor VWRL te gaan en genoegen te nemen met de kosten voor dividend? Er zitten 1600 bedrijven in IWDA terwijl dit er bijna 3300 zijn in VWRL. Ik lees op internet dat sommige mensen EMIM bij IWDA kopen om meer van de Chinese markt mee te pakken. EMIM aankopen is bij DeGiro echter niet gratis.

Als alternatief voor EMIM zou je IEMA kunnen kiezen. IEMA heeft een andere benchmark, zonder small cap, maar hij zit wel in de kernselectie en keert geen dividend uit. Op Reddit was er ook wat discussie over, staan misschien nog wat interessante punten tussen, bijvoorbeeld dat het een kleinere ETF is waardoor de spread iets hoger ligt. Overigens is het (inmiddels?) toch een fondsgrootte van bijna 700 miljoen, dus ik zou me daar niet teveel zorgen over maken.Hugo! schreef op maandag 27 juli 2020 @ 15:04:

Hoi allemaal, graag zou ik wat advies krijgen. Heb sinds kort mijn focus gelegd op het investeren in EFT voor de lange termijn (30 jaar). Mijn voorkeur ging in eerste instantie uit naar VWRL maar denk toch IWDA aan te kopen. Ik zit bij DeGiro en heb een Custody account, het uitkeren van dividend gaat mij dus geld kosten. Om de kosten zo laag mogelijk te houden zit ik er nu over te denken om 100% IWDA te gaan. Maandelijks zal ik rond de 150 willen inleggen. Mijn vraag is, is dit genoeg spreiding? En zo niet, loont het om alsnog voor VWRL te gaan en genoegen te nemen met de kosten voor dividend? Er zitten 1600 bedrijven in IWDA terwijl dit er bijna 3300 zijn in VWRL. Ik lees op internet dat sommige mensen EMIM bij IWDA kopen om meer van de Chinese markt mee te pakken. EMIM aankopen is bij DeGiro echter niet gratis.

Bedankt, ik heb op Reddit gekeken maar heb dit topic niet gezien.Verwijderd1 schreef op maandag 27 juli 2020 @ 15:13:

[...]

Als alternatief voor EMIM zou je IEMA kunnen kiezen. IEMA heeft een andere benchmark, zonder small cap, maar hij zit wel in de kernselectie en keert geen dividend uit. Op Reddit was er ook wat discussie over, staan misschien nog wat interessante punten tussen, bijvoorbeeld dat het een kleinere ETF is waardoor de spread iets hoger ligt. Overigens is het (inmiddels?) toch een fondsgrootte van bijna 700 miljoen, dus ik zou me daar niet teveel zorgen over maken.

Nu blijft wel de vraag of ik moet kiezen voor IWDA met IEMA of toch voor VWRL.

- Zr40

- Registratie: Juli 2000

- Niet online

Meer spreiding is beter, maar kijk eerder naar de samenstelling. In welke regio's wordt wel/niet geïnvesteerd? Zitten er wel/geen small caps bij? Ik meen dat IWDA bijvoorbeeld geen emerging markets bevat en VWRL wel (daarom spreekt men ook over het toevoegen van EMIM).Hugo! schreef op maandag 27 juli 2020 @ 15:04:

Om de kosten zo laag mogelijk te houden zit ik er nu over te denken om 100% IWDA te gaan. Maandelijks zal ik rond de 150 willen inleggen. Mijn vraag is, is dit genoeg spreiding? [..] Er zitten 1600 bedrijven in IWDA terwijl dit er bijna 3300 zijn in VWRL.

Staar je ook niet blind op het aantal bedrijven. 1600 zijn er al redelijk wat en 3300 zijn er nog veel meer, maar het lijkt mij zeer onwaarschijnlijk dat die 1600 als geheel zich totaal anders gedragen dan de 1700 die de ander méér heeft. Als 'slechts 1600 bedrijven' betekent dat je totale kosten lager zijn, dan is dat waarschijnlijk een betere keus.

Overigens heb je van VWRL ook een variant die geen dividend uitkeert: VWCE.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Aantal maanden geleden naar IEMA gekeken, kan me herinneren dat volume niet zo hoog was en/of hoge spread. Voor kleinere posities/transacties niet per se een probleem.Verwijderd1 schreef op maandag 27 juli 2020 @ 15:13:

[...]

Als alternatief voor EMIM zou je IEMA kunnen kiezen. IEMA heeft een andere benchmark, zonder small cap, maar hij zit wel in de kernselectie en keert geen dividend uit. Op Reddit was er ook wat discussie over, staan misschien nog wat interessante punten tussen, bijvoorbeeld dat het een kleinere ETF is waardoor de spread iets hoger ligt. Overigens is het (inmiddels?) toch een fondsgrootte van bijna 700 miljoen, dus ik zou me daar niet teveel zorgen over maken.

[ Voor 9% gewijzigd door Longcat op 27-07-2020 16:48 ]

Volgens mij bied de Giro alleen geen optie voor gratis aankopen van VWCE, dat is wel een groot nadeel.Zr40 schreef op maandag 27 juli 2020 @ 16:06:

[...]

Overigens heb je van VWRL ook een variant die geen dividend uitkeert: VWCE.

Verwijderd

Bitcoin (digitaal goud?) gaat anders ook lekker 😉

https://twitter.com/chamath/status/1287433170233757698?s=19

[ Voor 8% gewijzigd door Verwijderd op 27-07-2020 17:00 ]

Verwijderd

Klopt. Je zou ook per kwartaal kunnen aankopen ipv maandelijks om de kosten te beperken?Hugo! schreef op maandag 27 juli 2020 @ 16:54:

[...]

Volgens mij bied de Giro alleen geen optie voor gratis aankopen van VWCE, dat is wel een groot nadeel.

- Freddy22

- Registratie: Mei 2016

- Laatst online: 20-02 12:33

:strip_icc():strip_exif()/u/771329/crop5e7a5d40eb726_cropped.jpeg?f=community)

Ik zit o.a. bij deGiro en heb daar op een aandeel een GAK van 50.

Vervolgens staat de koers op 52.

En toch geeft DeGiro aan dat ik op verlies sta.

Aan de transactiekosten ligt het niet.

Mogelijk door valuta verschil aangezien de aankoop in $ wordt gedaan? Durf ook niet te zeggen of totale W/V in mijn eigen valuta is..

Iemand enig idee?

Vervolgens staat de koers op 52.

En toch geeft DeGiro aan dat ik op verlies sta.

Aan de transactiekosten ligt het niet.

Mogelijk door valuta verschil aangezien de aankoop in $ wordt gedaan? Durf ook niet te zeggen of totale W/V in mijn eigen valuta is..

Iemand enig idee?

- Niku

- Registratie: November 2010

- Laatst online: 16:58

Alagaesii

Dat lijkt me inderdaad je verlies op valuta. Kijk of de positie een 'Valuta W/V' heeft. (Als je aankoop in $ gedaan is, zal dat er zeker zijn.)Freddy22 schreef op maandag 27 juli 2020 @ 17:08:

Ik zit o.a. bij deGiro en heb daar op een aandeel een GAK van 50.

Vervolgens staat de koers op 52.

En toch geeft DeGiro aan dat ik op verlies sta.

Aan de transactiekosten ligt het niet.

Mogelijk door valuta verschil aangezien de aankoop in $ wordt gedaan? Durf ook niet te zeggen of totale W/V in mijn eigen valuta is..

Iemand enig idee?

- RobertMe

- Registratie: Maart 2009

- Laatst online: 17:24

Kan ook zijn dat je verkopen hebt gedaan tegen verlies, en vervolgens opnieuw hebt gekocht. Je hebt nu dan wel 2 winst per aandeel maar als je gerealiseerde winst/verlies flink in het rood is en je dat nog niet compenseert sta je dus nog steeds in het rood.Freddy22 schreef op maandag 27 juli 2020 @ 17:08:

Ik zit o.a. bij deGiro en heb daar op een aandeel een GAK van 50.

Vervolgens staat de koers op 52.

En toch geeft DeGiro aan dat ik op verlies sta.

Aan de transactiekosten ligt het niet.

Mogelijk door valuta verschil aangezien de aankoop in $ wordt gedaan? Durf ook niet te zeggen of totale W/V in mijn eigen valuta is..

Iemand enig idee?

Zo heb ik in de corona dip wat VWRL verkocht en later gekocht. Lange tijd had ik daardoor een hoog gerealiseerd verlies, terwijl op een gegeven moment bij nieuw kopen voor een lagere prijs de GAK wel flink omlaag ging. Maar je moet dan effectief toch weer een flinke (ongerealiseerde) winst hebben om in totaal weer groen te staan.

- Freddy22

- Registratie: Mei 2016

- Laatst online: 20-02 12:33

Nee heb geen verkopen gedaan.RobertMe schreef op maandag 27 juli 2020 @ 17:26:

[...]

Kan ook zijn dat je verkopen hebt gedaan tegen verlies, en vervolgens opnieuw hebt gekocht. Je hebt nu dan wel 2 winst per aandeel maar als je gerealiseerde winst/verlies flink in het rood is en je dat nog niet compenseert sta je dus nog steeds in het rood.

Zo heb ik in de corona dip wat VWRL verkocht en later gekocht. Lange tijd had ik daardoor een hoog gerealiseerd verlies, terwijl op een gegeven moment bij nieuw kopen voor een lagere prijs de GAK wel flink omlaag ging. Maar je moet dan effectief toch weer een flinke (ongerealiseerde) winst hebben om in totaal weer groen te staan.

Zal dan inderdaad valuta verschil zijn.

- ThaddeusX

- Registratie: Januari 2019

- Laatst online: 09-11-2021

Vraagje

Ik heb sinds kort een account bij DeGiro. Ik zoek vele grote bedrijven op maar zie letterlijk 5 verschillende aandelen waarin je kan investeren bij 1 bedrijf.

Bijv 5 verschillende Apple's. Ieder heeft ook een ander waarde.

Hoe moet ik weten welke ik nou moet hebben? Waarom heten ze hetzelfde?

Ik heb sinds kort een account bij DeGiro. Ik zoek vele grote bedrijven op maar zie letterlijk 5 verschillende aandelen waarin je kan investeren bij 1 bedrijf.

Bijv 5 verschillende Apple's. Ieder heeft ook een ander waarde.

Hoe moet ik weten welke ik nou moet hebben? Waarom heten ze hetzelfde?

- ThaddeusX

- Registratie: Januari 2019

- Laatst online: 09-11-2021

Bijv. Sony. Ik zie er 7 en 3 daarvan zijn in Euro valuta.Unif schreef op maandag 27 juli 2020 @ 20:12:

Zijn ze wel op dezelfde beurs en valuta?

- Larmoth

- Registratie: Maart 2017

- Laatst online: 04-06 12:55

/u/893825/crop605c597943c7b_cropped.png?f=community)

Ai ai,

deze (heel) kleine belegger is ook begonnen en dan direct met een uniek aandeel .

.

CD project red.

Toch al direct een dag positief meegemaakt

Daarnaast ben ik me nog vollop aan het inwerken, rondzoeken en heel veel lezen. Interessante wereld.

deze (heel) kleine belegger is ook begonnen en dan direct met een uniek aandeel

CD project red.

Toch al direct een dag positief meegemaakt

Daarnaast ben ik me nog vollop aan het inwerken, rondzoeken en heel veel lezen. Interessante wereld.

- Kraakmand

- Registratie: Januari 2018

- Laatst online: 28-06 17:17

Je zou een keuze kunnen maken op basis van de transactiekosten.ThaddeusX schreef op maandag 27 juli 2020 @ 20:03:

Vraagje

Ik heb sinds kort een account bij DeGiro. Ik zoek vele grote bedrijven op maar zie letterlijk 5 verschillende aandelen waarin je kan investeren bij 1 bedrijf.

Bijv 5 verschillende Apple's. Ieder heeft ook een ander waarde.

Hoe moet ik weten welke ik nou moet hebben? Waarom heten ze hetzelfde?

De Apple-aandelen die genoteerd zijn op de Europese beurzen hebben wel een andere ticker dan het Apple-aandeel op de NASDAQ, namelijk APC en AAPL.

Ik zie 4 aandelen van Sony, 2 in Euro, en die zijn ongeveer even duur.

Echter één heeft er wel een veel hoger volume.

JP3435000009 en US8356993076, zijn echter niet hetzelfde.

JP3435000009 is ook in tokyo genoteerd en US8356993076 in new york. (JPY en USD)

[EDIT]

Bij Apple zou ik die in aan de XET nemen, heeft een volume van 42k ongeveer in frankrijk 3.5k volume.

(niet dat ik individuele aandelen koop, enkel ETF's)

Echter één heeft er wel een veel hoger volume.

JP3435000009 en US8356993076, zijn echter niet hetzelfde.

JP3435000009 is ook in tokyo genoteerd en US8356993076 in new york. (JPY en USD)

[EDIT]

Bij Apple zou ik die in aan de XET nemen, heeft een volume van 42k ongeveer in frankrijk 3.5k volume.

(niet dat ik individuele aandelen koop, enkel ETF's)

[ Voor 26% gewijzigd door Unif op 27-07-2020 20:51 ]

- The_Yakuza

- Registratie: September 2019

- Laatst online: 14-11-2023

:strip_icc():strip_exif()/u/1252698/crop5f57a3cce389a_cropped.jpeg?f=community)

Waarom niet gewoon die op de Nasdaq?

- Zr40

- Registratie: Juli 2000

- Niet online

Ik heb zelf een lichte voorkeur voor de thuisbeurs van het bedrijf. Maar de Japanse beurs is wel een beetje eigenaardig. Aandelen worden uitsluitend verhandeld in veelvouden van 100 stuks. Ja, dan kies je toch eerder voor de ADR...

En de beurs in Frankfurt... ik weet niet wat ik er van moet vinden. Zo'n beetje alles wordt daar verhandeld (zelfs Fastned) en dat zie je ook terug in de volumes. Het zou niet mijn eerste keus zijn.

En de beurs in Frankfurt... ik weet niet wat ik er van moet vinden. Zo'n beetje alles wordt daar verhandeld (zelfs Fastned) en dat zie je ook terug in de volumes. Het zou niet mijn eerste keus zijn.

[ Voor 30% gewijzigd door Zr40 op 27-07-2020 21:03 ]

Nasdaq kan natuurlijk ook, ging er vanuit dat hij in EUR wil.

Ging mij eigenlijk voornamelijk om het lage volume in frankrijk.

Ging mij eigenlijk voornamelijk om het lage volume in frankrijk.

- flyguy

- Registratie: April 2008

- Laatst online: 28-06 18:34

Zeker een uniek aandeel; was het beste Europese aandeel van de laatste tien jaar qua performance.Larmoth schreef op maandag 27 juli 2020 @ 20:22:

Ai ai,

deze (heel) kleine belegger is ook begonnen en dan direct met een uniek aandeel

CD project red.

Toch al direct een dag positief meegemaakt

Daarnaast ben ik me nog vollop aan het inwerken, rondzoeken en heel veel lezen. Interessante wereld.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

Ik ben begonnen aan het boek Rich Dad Poor Dad en in hoofdstuk 2 legt de schrijver uit wat het verschil is tussen een asset en een liability. Wat ik apart vind is dat hij schrijft dat fondsen niet handig zijn, ondanks de grote spread. Hij vindt dat assets geld continu moet opleveren wat jouw inkomen moet maken, en de opbrengsten herinvesteren in (nieuwe) assets. Hoe ik dit lees, meent hij dus dat dit niet hetzelfde is als het beleggen in een fonds/ETF, inclusief het herbeleggen in een fonds/ETF. Ook zou het een "veilig gevoel" geven wat men naïef maakt. Dus je inkomen moet bestaan uit het resultaat van je assets (dingen die geld opleveren als vervanging van je inkomen), en een fonds/ETF kan dit niet (voldoende) leveren.

Heb ik dit juist?

(ik heb nog niet verder gelezen waar hij het vermoedelijk over de assets zal hebben)

YouTube: WHY WOULD YOU INVEST IN A MUTUAL FUND? ROBERT KIYOSAKI

En nog steeds geen antwoord van hemzelf

Heb ik dit juist?

(ik heb nog niet verder gelezen waar hij het vermoedelijk over de assets zal hebben)

YouTube: WHY WOULD YOU INVEST IN A MUTUAL FUND? ROBERT KIYOSAKI

En nog steeds geen antwoord van hemzelf

[ Voor 12% gewijzigd door Qunix op 27-07-2020 22:06 ]

- Larmoth

- Registratie: Maart 2017

- Laatst online: 04-06 12:55

Maw .....flyguy schreef op maandag 27 juli 2020 @ 21:44:

[...]

Zeker een uniek aandeel; was het beste Europese aandeel van de laatste tien jaar qua performance.

- Zr40

- Registratie: Juli 2000

- Niet online

@Qunix In de video verwijst hij vooral naar de kosten. Daar ben ik het mee eens, hoge kosten zijn funest voor je rendement. Maar hoge kosten vermijden we hier allemaal, toch?

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Ik heb het boek ook gelezen. Ik vond het wel prettig om te lezen, alleen gaat het om 1 ding: Met geleend geld onroerendgoed kopen. Niet mijn ding. US en Nederland is denk ik wat betreft regels m.b.t. het kopen en onderhouden van onroerend goed verschillend:Qunix schreef op maandag 27 juli 2020 @ 22:01:

Ik ben begonnen aan het boek Rich Dad Poor Dad en in hoofdstuk 2 legt de schrijver uit wat het verschil is tussen een asset en een liability. Wat ik apart vind is dat hij schrijft dat fondsen niet handig zijn, ondanks de grote spread. Hij vindt dat assets geld continu moet opleveren wat jouw inkomen moet maken, en de opbrengsten herinvesteren in (nieuwe) assets. Hoe ik dit lees, meent hij dus dat dit niet hetzelfde is als het beleggen in een fonds/ETF, inclusief het herbeleggen in een fonds/ETF. Ook zou het een "veilig gevoel" geven wat men naïef maakt. Dus je inkomen moet bestaan uit het resultaat van je assets (dingen die geld opleveren als vervanging van je inkomen), en een fonds/ETF kan dit niet (voldoende) leveren.

Heb ik dit juist?

(ik heb nog niet verder gelezen waar hij het vermoedelijk over de assets zal hebben)

YouTube: WHY WOULD YOU INVEST IN A MUTUAL FUND? ROBERT KIYOSAKI

En nog steeds geen antwoord van hemzelf

-Een huurder heeft rechten. Je kan een huurder niet zomaar uit het huis gooien.

-De huur mag elk jaar met een max. percentage omhoog.

-Banken lenen in Nederland niet graag geld uit voor een investeringen aan particulieren

-Stel jij koopt een huis en verhuurt dit. Het huis vliegt in de brand en het bljikt dat de huurder een wietkwekerij in je woning had. Had krijg je 0 euro terug van de verzekering.

Ik weet niet of je wel wat uitgekeerd zou krijgen als je een B.V. zou opstarten en dan de woning gaat verhuren.

@Qunix bedoelt de schrijver misschien actieve fondsen? Dan zitten er namelijk poppetjes te werken en die zijn duur. Zelfs al kunnen ze structureel de markt (passief fonds) verslaan dan vaak meestal niet genoeg om zichzelf uit de winst te bekostigen.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

Goed punt. Ik denk actieve en dan klopt het wel.Deveon schreef op maandag 27 juli 2020 @ 22:23:

@Qunix bedoelt de schrijver misschien actieve fondsen? Dan zitten er namelijk poppetjes te werken en die zijn duur. Zelfs al kunnen ze structureel de markt (passief fonds) verslaan dan vaak meestal niet genoeg om zichzelf uit de winst te bekostigen.

Hij heeft het over mutual funds, wat beleggingsfondsen betekend. Hij heeft het online ook over "alle andere" fondsen. Vandaar de verwarring. Ik ben het eens over de kosten van een fonds die kan oplopen tot meer dan 3%.

Hmm, jammer...phantom09 schreef op maandag 27 juli 2020 @ 22:21:

[...]

Ik heb het boek ook gelezen. Ik vond het wel prettig om te lezen, alleen gaat het om 1 ding: Met geleend geld onroerendgoed kopen. Niet mijn ding. US en Nederland is denk ik wat betreft regels m.b.t. het kopen en onderhouden van onroerend goed verschillend:

[...]

Toch het verschil snappen van een asset, liability, statements, cash flow, vind ik wel goed tot dus ver. Ik probeer zo min mogelijk filmpjes van hem te zien omdat zijn karakter mij niet aanstaat. Volgens mij is het een verschrikkelijke man met zo'n persoonlijkheid.

----

Hierna heb ik al volgende boeken op de plank: Think and Grow Rich en Thinking, Fast and Slow. Om deze boeken aan te schaffen had mij wel aan het denken gezet. (normaal lees ik nooit een boek en nu plots andersom!)

[ Voor 8% gewijzigd door Qunix op 27-07-2020 22:43 ]

- Azrael

- Registratie: Juni 2001

- Laatst online: 29-05 18:20

/u/27692/logo60px.png?f=community)

Als ik dit hoor

[YouTube: ROBERT KIYOSAKI - ASSETS AND LIABILITIES EXPLAINED | London Real]

Moet je simpelweg huisjesmelker worden. En van de huur nog meer huisjes kopen. En zelf ook in zo'n huisje gaan wonen.

Tja, de basisprincipes zijn vrij logisch. Kosten laag houden en geen geld uitgeven aan shit die je niet nodig hebt (beter ga jij die shit aan anderen verkopen die minder slim zijn).

[YouTube: ROBERT KIYOSAKI - ASSETS AND LIABILITIES EXPLAINED | London Real]

Moet je simpelweg huisjesmelker worden. En van de huur nog meer huisjes kopen. En zelf ook in zo'n huisje gaan wonen.

Tja, de basisprincipes zijn vrij logisch. Kosten laag houden en geen geld uitgeven aan shit die je niet nodig hebt (beter ga jij die shit aan anderen verkopen die minder slim zijn

- Zr40

- Registratie: Juli 2000

- Niet online

Ik heb hier nog een stock picking nieuwsbrief...Azrael schreef op maandag 27 juli 2020 @ 22:47:

(beter ga jij die shit aan anderen verkopen die minder slim zijn

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Hier in Nederland is de politiek vaak links georienteerd. Geld verdienen, beleggen, investeren, winsten maken, huizen kopen en verhuren zijn vaak woorden die redelijk wat politieke partijen niet lekker in de oren klinken en maar al te graag willen belasten of bemoeilijken.Azrael schreef op maandag 27 juli 2020 @ 22:47:

Moet je simpelweg huisjesmelker worden. En van de huur nog meer huisjes kopen. En zelf ook in zo'n huisje gaan wonen.

Tja, de basisprincipes zijn vrij logisch. Kosten laag houden en geen geld uitgeven aan shit die je niet nodig hebt (beter ga jij die shit aan anderen verkopen die minder slim zijn

Men vergeet echter dat er genoeg kleine beleggers/investeerders zijn die dit doen voor de oude dag. En niet om stinkend rijk te worden (alhoewel dat mooit zou zijn).

Een tijdje terug was er geregeld op het nieuws dat investeerders huizen opkochten en verhuren. De politiek wil hier wat aan doen. Men vergeet echter weer dat er een terkort is aan huur huizen. Ga je het de investeerders moeilijk maken, dan zullen de tekorten alleen maar groter worden.

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Waar? Tips zijn altijd welkomZr40 schreef op maandag 27 juli 2020 @ 22:54:

[...]

Ik heb hier nog een stock picking nieuwsbrief...

- phantom09

- Registratie: Februari 2015

- Laatst online: 27-06 19:56

Ondanks dat ik het gelezen heb ben ik de termen alweer vergeten.Qunix schreef op maandag 27 juli 2020 @ 22:01:

Ik ben begonnen aan het boek Rich Dad Poor Dad en in hoofdstuk 2 legt de schrijver uit wat het verschil is tussen een asset en een liability. Wat ik apart vind is dat hij schrijft dat fondsen niet handig zijn, ondanks de grote spread. Hij vindt dat assets geld continu moet opleveren wat jouw inkomen moet maken, en de opbrengsten herinvesteren in (nieuwe) assets. Hoe ik dit lees, meent hij dus dat dit niet hetzelfde is als het beleggen in een fonds/ETF, inclusief het herbeleggen in een fonds/ETF. Ook zou het een "veilig gevoel" geven wat men naïef maakt. Dus je inkomen moet bestaan uit het resultaat van je assets (dingen die geld opleveren als vervanging van je inkomen), en een fonds/ETF kan dit niet (voldoende) leveren.

Heb ik dit juist?

Een asset is iets wat inkomen oplevert. Hij bedoeld hiermee dus onroerend goed als huizen, hotels, winkels. Deze verhuur je en je krijgt hiervan inkomen.

Een liabilty is iets waar je recht op hebt. Je kan bijvoorbeeld aandelen kopen, echter deze kan in waarde fluctueren. En dat vindt hij geen goed idee.

Wat hij vergeet is dat ook onroerend goed in waarde kan stijgen en dalen. Echter hij geeft ook aan dat hij vaak huizen koopt wanneer de huizen markt gecrasht is.

Hij leent graag geld om onroerend goed te kopen. Dit onroerend goed heeft waarde en met die waarde kan hij nog meer geld lenen om onroerend goed te kopen.

Hij geeft ook aan dat iedereen die zegt dat zijn idee niet haalbaar is het niet bij het juiste einde heeft. Ik vraag mij dan ook af of hij zich verdiept heeft in hoe de regels en wetten in andere landen zijn.

Enkele bekende Youtubers als Meet Kevin en Graham Stephan zijn ook erg bekend in vastgoed en halen daar veel vermogen uit, maar persoonlijk vind ik het maar veel gedoe. Het risico is volgens mij redelijk klein, maar niet afwezig en dit kan je pas opvangen met meerdere panden.

Zelf zoek ik liever meer spreiding op in aandelen en beperk vastgoed tot mijn eigen woning. Misschien ooit nog verhuur van vakantiewoning, caravan of (autonome*) auto erbij, maar dan ben ik tevreden met kosten neutraal en zie ik eigen gebruik als het rendement.

*Big if..

Zelf zoek ik liever meer spreiding op in aandelen en beperk vastgoed tot mijn eigen woning. Misschien ooit nog verhuur van vakantiewoning, caravan of (autonome*) auto erbij, maar dan ben ik tevreden met kosten neutraal en zie ik eigen gebruik als het rendement.

*Big if..

- Azrael

- Registratie: Juni 2001

- Laatst online: 29-05 18:20

Nee een liability is iets wat je geld kost en niks oplevert. Zoals een duur huis, auto, vrouw, kinderen, gadgets, etc. Hoewel je met sommigen daarvan ook wel geld zou kunnen verdienen (stuk van je huis verhuren, Uber gaan rijden, vrouw/ kinderen aan het werk zetten)phantom09 schreef op maandag 27 juli 2020 @ 23:06:

[...]

Ondanks dat ik het gelezen heb ben ik de termen alweer vergeten.

Een asset is iets wat inkomen oplevert. Hij bedoeld hiermee dus onroerend goed als huizen, hotels, winkels. Deze verhuur je en je krijgt hiervan inkomen.

Een liabilty is iets waar je recht op hebt. Je kan bijvoorbeeld aandelen kopen, echter deze kan in waarde fluctueren. En dat vindt hij geen goed idee.

Aandelen zijn net zo goed assets als vastgoed. Stijgen op de lange termijn in waarde, geven dividend. Als je alles wat risico van waardedaling heeft als liability zou aanmerken is alles een liability, ook vastgoed, dat kan net zo crashen/ niks meer opleveren. Ik denk niet dat dat het idee is van de beste man.

Kijk als je gaat gokken op de beurs dan kan je dat wel als liability zien, maar dan ben je zelf gewoon de liability. Je zou zelfs kunnen zeggen dat zo iemand nog beter gewoon z'n geld in een beleggingsfonds kan stoppen (rendeert waarschijnlijk beter dan een spaarrekening).

Dit is ook wel mooi, van z'n website:

Hmm, als ik nu 1500 euro aan huur betaal en bij een koophuis 750 euro aan rente kwijt ben, zou hij het koophuis dan nog steeds een liability vinden?Let’s revisit the Rich Dad simple definition of an asset and a liability: an asset is something that puts money in your pocket and a liability is something that takes money out of your pocket.

Using this simple and practical definition, your home is a liability because it takes money out of your pocket each month in the form of a mortgage, taxes, insurance, and maintenance costs. It does not put money in your pocket. Only if you’re able to sell it at a profit does it become an asset. Many people impacted by the Great Recession discovered that their house was a liability when they were foreclosed, sold on a short sale, or sold at a loss.

Conversely, a rental house can be an asset, if you do your due diligence correctly and are able to collect more rent than you have costs each month. The difference between the rent and the expenses is the net operating income, and it is cash flow that flows into your pockets each month. Therefore, it is an asset.

[ Voor 57% gewijzigd door Azrael op 28-07-2020 00:11 ]

- ocn

- Registratie: November 2004

- Laatst online: 19-06 08:07

Beste Tweaker 2025 ⭐⭐⭐⭐⭐

Hier nog mensen die in Uranium zitten, of zich verdiept hebben in die markt?

Gaan wat stemmen op dat die markt komende weken beter zal gaan dan goud en zilver 🧐

Goudprijs lijkt sowieso veel effecten op sleeptouw te nemen... Van bitcoin tot zilver.

Gaan wat stemmen op dat die markt komende weken beter zal gaan dan goud en zilver 🧐

Goudprijs lijkt sowieso veel effecten op sleeptouw te nemen... Van bitcoin tot zilver.

- DJTimo

- Registratie: November 2001

- Laatst online: 28-06 19:49

Cuyoapart.mza

Artikel? Link? Ik hoor ook wel eens stemmen, maar meestal handel ik daar niet op.ocn schreef op dinsdag 28 juli 2020 @ 00:45:

Hier nog mensen die in Uranium zitten, of zich verdiept hebben in die markt?

Gaan wat stemmen op dat die markt komende weken beter zal gaan dan goud en zilver 🧐

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

@Azrael De U.S. is kwa woningen anders dan NL. Heel andere prijzen en verhoudingen tussen huur en koop, met andere rechten, plichten en bijvoorbeeld ook omgangsvormen.

In de U.S. zijn de huisjes van houten balkjes en laminaat. Met name op vlak van overstroming, orkaan, tornado, ongedierte geeft dat veel meer financieel risico. In nederland is het risico veel kleiner dat als je een woning koopt voor 100k, die er de volgende maand niet meer staat en je opnieuw kunt gaan bouwen.

Idem is het daar vandaag de sleutel inleveren, ongeacht of het huur of koop is, en je bent overal vanaf.

Tegelijk is de eigenaar OVERAL voor verantwoordelijk. Waar je in Nederland wordt geacht zelf enig onderhoud te doen, is zelfs een lekkende kraan daar al reden om de eigenaar in te schakelen - je shit is kapot, fix het.

Even gechargeerd natuurlijk, gaat erom dat je het verschil in mindset begrijpt.

In Nederland is een woning veel meer een asset, omdat je eigenlijk alleen naar de maandlasten hoeft te kijken.

Huur = X*(inflatie^N) voor periode van zeg 60 jaar.

Koop = Y verspreid over periode van exact 30 jaar. En daarnaast voor onderhoud Y*0,01*(inflatie^N)

Gevolg is dat huren is vrijwel enige factoren duurder is, en daarom is kopen effectief een asset. Niet zozeer in termen van dat het geld oplevert op de rekening, zorgt er wel voor dat er veeeeeel minder af gaat.

In de U.S. zijn de huisjes van houten balkjes en laminaat. Met name op vlak van overstroming, orkaan, tornado, ongedierte geeft dat veel meer financieel risico. In nederland is het risico veel kleiner dat als je een woning koopt voor 100k, die er de volgende maand niet meer staat en je opnieuw kunt gaan bouwen.

Idem is het daar vandaag de sleutel inleveren, ongeacht of het huur of koop is, en je bent overal vanaf.

Tegelijk is de eigenaar OVERAL voor verantwoordelijk. Waar je in Nederland wordt geacht zelf enig onderhoud te doen, is zelfs een lekkende kraan daar al reden om de eigenaar in te schakelen - je shit is kapot, fix het.

Even gechargeerd natuurlijk, gaat erom dat je het verschil in mindset begrijpt.

In Nederland is een woning veel meer een asset, omdat je eigenlijk alleen naar de maandlasten hoeft te kijken.

Huur = X*(inflatie^N) voor periode van zeg 60 jaar.

Koop = Y verspreid over periode van exact 30 jaar. En daarnaast voor onderhoud Y*0,01*(inflatie^N)

Gevolg is dat huren is vrijwel enige factoren duurder is, en daarom is kopen effectief een asset. Niet zozeer in termen van dat het geld oplevert op de rekening, zorgt er wel voor dat er veeeeeel minder af gaat.

[ Voor 11% gewijzigd door Xanaroth op 28-07-2020 08:41 ]

https://fd.nl/beurs/1352431/toezichthouder-klanten-degiro-liepen-te-veel-risico

Ik heb het AFM onderzoeksrapport niet gelezen, maar weet iemand of de risico's die hierin benoemd staan gaan over de 'ongebruikte' gelden op de rekening/geldmarktfonds, of ook de beleggingen?

Als HiQ op dat moment in de problemen was gekomen, dan zouden volgens het rapport 'de gelden van andere cliënten van DeGiro aangesproken worden om aan de verplichtingen te voldoen'

Ik heb het AFM onderzoeksrapport niet gelezen, maar weet iemand of de risico's die hierin benoemd staan gaan over de 'ongebruikte' gelden op de rekening/geldmarktfonds, of ook de beleggingen?

Als HiQ op dat moment in de problemen was gekomen, dan zouden volgens het rapport 'de gelden van andere cliënten van DeGiro aangesproken worden om aan de verplichtingen te voldoen'

Divide and conquer.

- Atomius

- Registratie: Februari 2004

- Laatst online: 10:45

Kwalijke zaak wel. Wie zegt dat zich zoiets niet gaat herhalen in de toekomst en is je geld nog wel veilig bij die broker..?

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 16:03

En is natuurlijk niet de eerste keer dat DeGiro op de vingers wordt getikt/een veeg uit de pan krijgt van de AFM.

Dit detail was overigens nieuw voor mij:

"Dit slepende conflict heeft er mede toe geleid dat DeGiro in handen komt van de Duitse concurrent Flatex. Die is al begonnen met het overzetten van portefeuilles van Nederlandse klanten naar Duitse bankrekeningen."

Dit detail was overigens nieuw voor mij:

"Dit slepende conflict heeft er mede toe geleid dat DeGiro in handen komt van de Duitse concurrent Flatex. Die is al begonnen met het overzetten van portefeuilles van Nederlandse klanten naar Duitse bankrekeningen."

[ Voor 53% gewijzigd door Pistachenootje op 28-07-2020 09:06 ]

- DJTimo

- Registratie: November 2001

- Laatst online: 28-06 19:49

Cuyoapart.mza

Dit dossier loopt al eventjes (jaren), dus grote kans dat dit dezelfde materie is die je eerder al gezien hebt. Volgens mij is onder andere dat MMF fonds hieruit voort gekomen.Pistachenootje schreef op dinsdag 28 juli 2020 @ 09:04:

En is natuurlijk niet de eerste keer dat DeGiro op de vingers wordt getikt/een veeg uit de pan krijgt van de AFM.

[ Voor 24% gewijzigd door DJTimo op 28-07-2020 09:13 ]

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

Thanks.

De AFM komt tot de overkoepelende bevinding dat cliënten van DeGiro worden geconfronteerd met een financieel risico voor zowel hun financiële instrumenten die bewaard worden in de bewaarinstellingen, als voor hun gelden die worden gestald in de Cash Funds. De risico’s voor cliënten hangen sterk samen met de – in paragraaf 4.1.2 toegelichte – verwevenheid tussen DeGiro en [E]. Deze verwevenheid is niet uitsluitend organisatorisch, maar blijkt evident uit de dagelijkse gang van zaken. De AFM wijst nogmaals op de mogelijkheden die DeGiro aan [G] biedt om posities in te nemen, terwijl [G] tekorten heeft en de loan on pledge op de balans van DeGiro. Welke omstandigheden, zoals in bovenstaande bevindingen toegelicht, allemaal los van elkaar maar ook in samenhang bezien leiden tot risico’s voor (de financiële instrumenten en gelden van) cliënten.

Betreft een van de meerdere conclusies.

Divide and conquer.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 16:03

Zou kunnen. Ik kan me niet meer precies herinneren wat ik nog meer heb gelezen. Het gesteggel over MMF wel.DJTimo schreef op dinsdag 28 juli 2020 @ 09:12:

[...]

Dit dossier loopt al eventjes (jaren), dus grote kans dat dit dezelfde materie is die je eerder al gezien hebt. Volgens mij is onder andere dat MMF fonds hieruit voort gekomen.

Lees het AFM rapport hierboven, interessant en goed stuk. MMF betreft dus een van de conclusies, wat mijns inziens eens beperkt risico voor mij is (hou weinig onbelegde tegoeden aan). Overige risico's zijn zeer zeker evident.Pistachenootje schreef op dinsdag 28 juli 2020 @ 09:22:

[...]

Zou kunnen. Ik kan me niet meer precies herinneren wat ik nog meer heb gelezen. Het gesteggel over MMF wel.

Divide and conquer.

Het FD had een tijdje terug ook een niet florisant artikel over de huidige problemen met geldmarktfondsen en dat er grote risico’s mee gemoeid waren.

Maar goed klanten wisten er van toch bij het tekenen

Maar goed klanten wisten er van toch bij het tekenen

AFM rapport gelezen? Geldmarktfondsen is echt je kleinste zorg als je niet veel onbelegd geld aanhoudt.Miki schreef op dinsdag 28 juli 2020 @ 09:31:

Het FD had een tijdje terug ook een niet florisant artikel over de huidige problemen met geldmarktfondsen en dat er grote risico’s mee gemoeid waren.

Maar goed klanten wisten er van toch bij het tekenen

Divide and conquer.

FD artikel gelezen? Geldmarktfondsen was helemaal geen kleine zorg maar een groot risico.wimpie schreef op dinsdag 28 juli 2020 @ 09:42:

[...]

AFM rapport gelezen? Geldmarktfondsen is echt je kleinste zorg als je niet veel onbelegd geld aanhoudt.

https://fd.nl/beurs/13469...risico-s-geldmarktfondsen

https://www.bnr.nl/podcas...in-markt-van-1000-miljard

Verder uiteraard ook het rapport gescand. Prima dat de AFM ingegrepen heeft en dat “gratis“ beleggen dus niet geheel zonder risico was.

- DJTimo

- Registratie: November 2001

- Laatst online: 28-06 19:49

Cuyoapart.mza

Dat bedrag (EUR MMF) is bij mij negatief.wimpie schreef op dinsdag 28 juli 2020 @ 09:42:

[...]

AFM rapport gelezen? Geldmarktfondsen is echt je kleinste zorg als je niet veel onbelegd geld aanhoudt.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

Uiteraard gelezen. Als je niet veel geld aanhoudt, loop je weinig risico (kleine impact, ongeacht kans). Daarom ook bijgezet, als je weinig geld aanhoudt.Miki schreef op dinsdag 28 juli 2020 @ 09:51:

[...]

FD artikel gelezen? Geldmarktfondsen was helemaal geen kleine zorg maar een groot risico.

https://fd.nl/beurs/13469...risico-s-geldmarktfondsen

https://www.bnr.nl/podcas...in-markt-van-1000-miljard

Verder uiteraard ook het rapport gescand. Prima dat de AFM ingegrepen heeft en dat “gratis“ beleggen dus niet geheel zonder risico was.

Divide and conquer.

- Zr40

- Registratie: Juli 2000

- Niet online

Ik zie hier geldmarktfondsen genoemd worden - gaat het niet over de geldmarktfondsen van FundShare destijds? Die werden namelijk beheerd door een bedrijf in dezelfde groep als DEGIRO. Dit specifieke probleem zou niet meer aanwezig moeten zijn nu de geldmarktfondsen van Morgan Stanley gebruikt worden.

- BiLLY_daKid

- Registratie: Februari 2002

- Laatst online: 28-06 21:37

Wel bijzonder dat de gegevens van bestuurders, adressen van BV's zijn weggelakt terwijl die gewoon in de KVK staan..

DeGiro krijgt een flinke veeg uit de pan. Ik ben benieuwd of BaFin net zo scherp is op Flatex. Daar heb ik dan weer niet zo veel vertrouwen in (gezien toezicht op Wirecard, beperkt tot de banklicentie).

@Zr40 Klopt, staat benoemd dat ze tot dezelfde groep behoorden. De naam Fundshare kwam na de uitbrander door de toezichthouder.

DeGiro krijgt een flinke veeg uit de pan. Ik ben benieuwd of BaFin net zo scherp is op Flatex. Daar heb ik dan weer niet zo veel vertrouwen in (gezien toezicht op Wirecard, beperkt tot de banklicentie).

@Zr40 Klopt, staat benoemd dat ze tot dezelfde groep behoorden. De naam Fundshare kwam na de uitbrander door de toezichthouder.

[ Voor 17% gewijzigd door BiLLY_daKid op 28-07-2020 10:03 ]

Ja, inderdaad. En straks nog weer een andere oplossing door een rekening courant aan te houden.Zr40 schreef op dinsdag 28 juli 2020 @ 10:00:

Ik zie hier geldmarktfondsen genoemd worden - gaat het niet over de geldmarktfondsen van FundShare destijds? Die werden namelijk beheerd door een bedrijf in dezelfde groep als DEGIRO. Dit specifieke probleem zou niet meer aanwezig moeten zijn nu de geldmarktfondsen van Morgan Stanley gebruikt worden.

Divide and conquer.

- Hielko

- Registratie: Januari 2000

- Laatst online: 13:28

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Ik denk dat ik eens moet heroverwegen wat ik met mijn leven aan het doen bent, want heb net dat hele rapport gelezen...

Gepruts met corporate actions verbaast me iig niks:

Ook twijfelachtig hoe ze constant hun eigen fonds over de margin limieten laten gaan zonder posities te liquideren. Al jaren geleden stipten we in deze draad correct aan dat dat fonds een risico vormde voor andere DeGiro klanten, en dat blijkt helaas maar al te waar te zijn geweest.A reverse stock split in

Australia was booked on

Monday morning, while

trading already started on

Sunday evening. On

Sunday night two clients

sold a pre-split position at a

post split price

Ik had trouwens ook nog nooit echt gekeken naar het cash fonds van de Giro, maar gemiddelde looptijd van 1.5 jaar en een slechts 37% AAA. Dat is verre van een cash equivalent.

Ze hadden het te druk, anders hadden ze deze wel gekeken: Margin CallHielko schreef op dinsdag 28 juli 2020 @ 10:13:

[...]

Ik denk dat ik eens moet heroverwegen wat ik met mijn leven aan het doen bent, want heb net dat hele rapport gelezen...

Gepruts met corporate actions verbaast me iig niks:

[...]

Ook twijfelachtig hoe ze constant hun eigen fonds over de margin limieten laten gaan zonder posities te liquideren. Al jaren geleden stipten we in deze draad correct aan dat dat fonds een risico vormde voor andere DeGiro klanten, en dat blijkt helaas maar al te waar te zijn geweest.

Divide and conquer.

Klopt helemaal, maar ook de geldmarktfondsen in algemene zin zijn niet solide en waar dus grote zorgen over zijn. Zie mijn eerder genoemde linkjes.Zr40 schreef op dinsdag 28 juli 2020 @ 10:00:

Ik zie hier geldmarktfondsen genoemd worden - gaat het niet over de geldmarktfondsen van FundShare destijds? Die werden namelijk beheerd door een bedrijf in dezelfde groep als DEGIRO. Dit specifieke probleem zou niet meer aanwezig moeten zijn nu de geldmarktfondsen van Morgan Stanley gebruikt worden.

Inmiddels al flink door het rapport gebladerd en hoe meer ik de details lees hoe slechter het wordt.

- Hielko

- Registratie: Januari 2000

- Laatst online: 13:28

Nog een mooie quote, [G] is het aan DeGiro verwante fonds:

Nog een paar quotes, dan zal ik ophouden: (Bold mijn toevoeging)

Bij normale klanten zou DeGiro per direct posities gesloten hebben om risico te reduceren. 35% overschrijding is per direct verkopen posities voor normale klanten. 25% overschrijding is 1 uur de tijd om geld bij te storten of te verkopen, en daaronder heb je als normale klant 2 dagen. Maar het fonds, wat waarschijnlijk ook hun grootste klant is, en dus ook de grootste risico's kan lopen niet.... In

weerwil van deze procedure stelt de AFM op basis van het e-mailonderzoek vast, dat DeGiro bij

tekorten van haar cliënt [G] heeft nagelaten om in te grijpen op de openstaande posities en de risico’s

die worden gelopen door [G] bij de overschrijding van de in de procedure opgenomen risicogrens. In de

periode van 3 april 2017 tot en met 10 april 2017 heeft het zelfs kunnen gebeuren dat [G] gedurende een

week een tekort in de dekking had van gemiddeld 38,68 procent. DeGiro heeft in deze periode niet

ingegrepen op de posities van [G], maar uitsluitend e-mails verstuurd om het tekort bij [G] te

adresseren. Sterker nog, de AFM stelt op basis van het e-mailonderzoek vast dat [G] in de periode van 3

april 2017 tot en met 10 april 2017 waarin zij een tekort had in op haar naam aanwezige saldi, orders

heeft kunnen inleggen bij DeGiro – al dan niet bedoeld voor het reduceren van kruisposten – welke door

DeGiro ook daadwerkelijk zijn uitgevoerd voor rekening van [G].349

Nog een paar quotes, dan zal ik ophouden: (Bold mijn toevoeging)

En ik schreef zonet al dat ik vond dat het geldmarktfonds bijzonder agressief belegd was, maar het is dus helemaal GEEN geldmarktfonds (want die mogen inderdaad helemaal niet zo aggressief belegd zijn)/ Uit het rapport:Samenvattend stelt de AFM vast dat door de loan on pledge de wettelijk verplicht

gestelde scheiding tussen de tegoeden van cliënten van DeGiro en de balans van DeGiro zelf niet meer

bestaat. Cliënten van DeGiro zijn hierdoor niet meer (volledig) beschermd bij een eventueel

faillissement DeGiro.

Dat klanten weten waar ze voor kiezen zoals DeGiro ergens beweerde geloof ik dus helemaal niks van, ik wist het niet, en ik ben over het algemeen aardig op de hoogte van alle kleine lettertjes.Uit het supplement bij het prospectus van het Cash Fund volgt dat het Cash Fund een ruimere

theoretische beleggingsvrijheid heeft dan – zoals toegelicht in paragraaf 4.4.1 – voor erkende

geldmarktfondsen geldt. Uit de beleggingsrestricties blijkt dat met het Cash Fund mag worden

belegd in instrumenten met een resterende looptijd tot 4 jaar en dat het is toegestaan om tot

20% te beleggen in instrumenten zonder een (korte termijn) investment-grade rating van een

erkende rating agentschap. Dit terwijl voor erkende geldmarktfondsen geldt dat zij uitsluitend

mogen beleggen in geldmarktinstrumenten met een looptijd of een resterende looptijd van niet

meer dan 397 dagen met een gewogen gemiddelde looptijd van 60 dagen. Zij mag deze

doelstelling ook verwezenlijken door bij wijze van nevenactiviteit in deposito's bij

kredietinstellingen te beleggen.

[ Voor 36% gewijzigd door Hielko op 28-07-2020 10:38 ]

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@Hielko

Bedankt voor de samenvatting van de belangrijkste items. Ik overwoog al een overstap van degiro naar een grootbank vanwege o.a. restricties op het werk. Dit geeft nog een heel stevige duw in de rug.

Bedankt voor de samenvatting van de belangrijkste items. Ik overwoog al een overstap van degiro naar een grootbank vanwege o.a. restricties op het werk. Dit geeft nog een heel stevige duw in de rug.

- Hielko

- Registratie: Januari 2000

- Laatst online: 13:28

Heb er nog een paar quotes aan toegevoegd... ik dacht altijd al wel dat ze bij DeGiro een stel cowboys waren die het niet al te nauw nemen met de regels, maar het valt me toch nog tegen als ik zo dit rapport lees...Longcat schreef op dinsdag 28 juli 2020 @ 10:33:

@Hielko

Bedankt voor de samenvatting van de belangrijkste items. Ik overwoog al een overstap van degiro naar een grootbank vanwege o.a. restricties op het werk. Dit geeft nog een heel stevige duw in de rug.

- jjust

- Registratie: April 2005

- Laatst online: 06:13

Het leven is een strijd

Het is de rechter niet echt moeilijk gemaakt om de AFM gelijk te geven. Wat een zooitje.

- flyguy

- Registratie: April 2008

- Laatst online: 28-06 18:34

Uiteindelijk is het ook gewoon een geval 'you get what you pay for'. Om nog even een oude post van mijzelf erbij te plakken:

Wat mij opvalt is dat bij de discussie over brokers, die hier ook vaak gevoerd is, is dat men enkel naar de kosten kijkt. Met als belangrijkste argument dat kosten over lange termijn een flinke hap uit je rendement nemen. Maar net zoals bij uiteindelijk je beleggingen zelf, vindt ik kapitaalbehoud en margin of safety ook enorm belangrijk bij je broker zelf. Uiteindelijk breng je (hopelijk) een flink bedrag bij deze partij onder en dus is er noodzaak voor 'veiligheid'. Dus dan zijn zaken als order execution, regelgeving, custodian keuze, klantenservice, afhandeling van tax en corporate actions ed ook gewoon enorm belangrijk. Persoonlijk betaal ik dan liever wat meer, dan dat ik inruil voor vermindering van deze componenten goedkoper uit ben

Wat mij opvalt is dat bij de discussie over brokers, die hier ook vaak gevoerd is, is dat men enkel naar de kosten kijkt. Met als belangrijkste argument dat kosten over lange termijn een flinke hap uit je rendement nemen. Maar net zoals bij uiteindelijk je beleggingen zelf, vindt ik kapitaalbehoud en margin of safety ook enorm belangrijk bij je broker zelf. Uiteindelijk breng je (hopelijk) een flink bedrag bij deze partij onder en dus is er noodzaak voor 'veiligheid'. Dus dan zijn zaken als order execution, regelgeving, custodian keuze, klantenservice, afhandeling van tax en corporate actions ed ook gewoon enorm belangrijk. Persoonlijk betaal ik dan liever wat meer, dan dat ik inruil voor vermindering van deze componenten goedkoper uit ben

- lasharor

- Registratie: December 2004

- Laatst online: 15:46

7 december 2004

Hebben jullie het nu niet over feiten die een hele tijd geleden zijn gebeurt en om de zoveel tijd weer herhaald worden?

Ik begrijp dat dit allemaal niet zo positief klinkt maar ik mis eigenlijk een beetje wat de situatie nu is. Ik neem aan dat er wat gedaan is met het rapport van de AFM en dat dit soort problemen nu niet meer voorkomen.

Ik begrijp dat dit allemaal niet zo positief klinkt maar ik mis eigenlijk een beetje wat de situatie nu is. Ik neem aan dat er wat gedaan is met het rapport van de AFM en dat dit soort problemen nu niet meer voorkomen.

- ArthurMorgan

- Registratie: Januari 2001

- Niet online

:strip_icc():strip_exif()/u/18666/crop5f81ab3ab9d53.jpeg?f=community)

Het is toch ook alleen een 'probleem' boven de 2500 euro aan geld op de rekening daar, en daarnaast hebben we 3 weken geleden mail gehad dat de boel wordt omgezet naar een bankrekening met bijbehorende beveiligingsmaatregelen.

/edit: mail

/edit: mail

Geachte heer XXX,

Wij zijn verheugd om u te kunnen mededelen dat wij binnenkort de geldmarktfondsen zullen vervangen door een bankrekening bij flatex Bank. Deze wijziging betekent dat wij vanaf dat moment de veelgestelde vraag "Valt mijn niet-belegde geld bij DEGIRO onder het €100.000 depositogarantiestelsel?" met “Ja” kunnen beantwoorden.

Aangezien DEGIRO een beleggingsonderneming is, mogen wij zelf geen gelden van klanten aanhouden. Om ervoor te zorgen dat deze ongebruikte gelden toch belegd kunnen worden en op een veilige manier kunnen worden aangehouden maken wij momenteel gebruik van geldmarktfondsen (Money Market Funds).

Over een paar weken zullen wij beginnen met het overzetten van klanten naar deze nieuwe oplossing. Wij zullen u te zijner tijd informeren zodat u op de hoogte bent van alle voorwaarden, wijzigingen en benodigde handelingen. Met deze e-mail willen wij al kort met u delen wat u kunt verwachten. Daarnaast brengen wij u graag op de hoogte van de hiermee samenhangende wijzigingen in de Cliëntovereenkomst.

Uw geld wordt aangehouden bij een bank

Dat DEGIRO zelf geen bank is, betekent niet dat wij niet met een bank kunnen samenwerken. In flatex Bank, een onder toezicht staande Duitse bank, hebben wij de perfecte partner gevonden. flatex Bank heeft €14 miljard aan vermogen onder beheer.

Uw geld zal bewaard worden op een aparte persoonlijke bankrekening met uw eigen nieuwe IBAN. Hiervan wordt een bedrag tot € 100.000 door het depositogarantiestelsel gegarandeerd. Uw nieuwe IBAN wordt direct gekoppeld aan uw bestaande DEGIRO-rekening. Het enige wat u hoeft te doen, is het online formulier invullen dat bij het inloggen op het DEGIRO platform beschikbaar wordt gesteld. Het invullen van dit formulier zal slechts enkele minuten van uw tijd in beslag nemen. Nadat u dit hebt ingevuld, ontvangt u uw unieke IBAN en aanvullende instructies over toekomstige stortingen. Ons compensatiebeleid voor negatieve rente blijft ongewijzigd.

Wijzigingen in de Cliëntovereenkomst

Met betrekking tot het bovenstaande hebben wij enkele wijzigingen aangebracht in onze Cliëntovereenkomst:

Ten aanzien van twee documenten in de Cliëntovereenkomst hebben wij wijzigingen aangebracht: de Voorwaarden Beleggingsdiensten en de NIB - Beleggingsdiensten.

In de Voorwaarden Beleggingsdiensten hebben wij de artikelen 6.5 en 6.6 gewijzigd (de laatste is nu opnieuw genummerd tot artikel 6.6.1) en een nieuw artikel 6.6.2 toegevoegd, dat de werking van de Geldrekening in relatie tot de beleggingsdiensten van DEGIRO regelt. Feitelijk hebben wij voor bepaalde klanten de mogelijkheid gecreëerd om een Geldrekening bij een derde bank te gebruiken in plaats van de geldmarktfondsen. Wanneer u besluit een Geldrekening te openen, gaat u een directe juridische relatie aan met flatex Bank. U geeft ook een volmacht aan DEGIRO om de Geldrekening te debiteren als dit nodig is voor uw DEGIRO transacties. Geld dat u ontvangt als gevolg van beurstransacties of anderszins wordt teruggestort op de Geldrekening. Op deze manier houdt u geen geld aan bij DEGIRO; u heeft er immers voor gekozen om altijd het geld op de rekening bij flatex Bank te storten. Om de juiste werking van de Geldrekening mogelijk te maken zijn er ook andere wijzigingen in andere artikelen van de Voorwaarden Beleggingsdiensten, zoals een introductie en definitie van de Geldrekening.

In de NIB - Beleggingsdiensten staan de wijzigingen in paragraaf 3 "Geld aanhouden", waarin u uitleg krijgt over de werking van de optie van de Geldrekening. Houd er rekening mee dat de werking van de Geldrekening in principe via het platform van DEGIRO verloopt, aangezien de Geldrekening uitsluitend wordt gebruikt als een clearingrekening voor effectentransacties, bewaring van tegoeden en administratie voor uw DEGIRO-rekening. Dit is in lijn met de volmacht die DEGIRO heeft om de Geldrekening te debiteren.

Wij zullen u per e-mail informeren wanneer het mogelijk is om een bankrekening aan te maken. Op dit moment is de verwachting dat dit medio augustus mogelijk zal zijn voor de eerste Nederlandse DEGIRO klanten. Wij zullen u dan ook verder informeren over deze wijziging en de benodigde acties.

Met vriendelijke groet,

DEGIRO

[ Voor 90% gewijzigd door ArthurMorgan op 28-07-2020 11:05 ]

Never explain yourself to people who are committed to misunderstanding you.

- BiLLY_daKid

- Registratie: Februari 2002

- Laatst online: 28-06 21:37

Het rapport gaat over een bepaalde periode, waarvan DG zegt dat de punten zijn opgelost. Toezichthouder heeft daar nog niet op afgetekend.

Ik ben enkele jaren klant bij DG, ik ben niet geinformeerd over dit rapport of de risico's die ik heb gelopen (weliswaar Custody), of loop door gebruik te maken van diensten van DG.

@flyguy Sorry, niet met jou eens. Ik kan de fiensten beoordelen, maar niet voldoen aan wetgeving is iets wat ik als klant niet kan toetsen. Daar is juist een toezichthouder voor.

Ik ben enkele jaren klant bij DG, ik ben niet geinformeerd over dit rapport of de risico's die ik heb gelopen (weliswaar Custody), of loop door gebruik te maken van diensten van DG.

@flyguy Sorry, niet met jou eens. Ik kan de fiensten beoordelen, maar niet voldoen aan wetgeving is iets wat ik als klant niet kan toetsen. Daar is juist een toezichthouder voor.

- Zr40

- Registratie: Juli 2000

- Niet online

@ArthurMorgan Nee, de 2500 euro grens heeft niets te maken met de veiligheid, maar met de kosten die DEGIRO moet maken (compensatie negatieve rente).

- Zr40

- Registratie: Juli 2000

- Niet online

Misschien moet ik toch maar eens een alternatief gaan zoeken voor mijn DEGIRO pensioenrekening. Ik was al niet heel tevreden erover, maar er waren geen andere aanbieders waarbij je vrij kan beleggen.

Of misschien moet ik het 'vrij beleggen' criterium maar laten varen...

Of misschien moet ik het 'vrij beleggen' criterium maar laten varen...

- champion16

- Registratie: Maart 2010

- Laatst online: 11-06 14:50

Dus als ik het samenvat, het beste is gewoon bij je bank aandelen/etf's te kopen ipv de populaire brokers ivm risico's? Ook al betaal je iets meer bij de bank.

- Hielko

- Registratie: Januari 2000

- Laatst online: 13:28

Kijk, als ze de boel overzetten naar een bankrekening zal dat vanaf dat moment de risico's die samenhangen met hun geldmarktfonds (wat eigenlijk niet eens geldmarktfonds mag heten!) wel opgelost. Maar dat neemt niet weg dat ze op z'n minst bijzonder onethisch gehandeld hebben voor meerdere jaren lang, en wellicht kan je het zelfs beter classificeren als frauduleus of crimineel aangezien de AFM ook heel stellig is over het feit dat ze de wet aan alle kanten gebroken hebben.ArthurMorgan schreef op dinsdag 28 juli 2020 @ 11:04:

Het is toch ook alleen een 'probleem' boven de 2500 euro aan geld op de rekening daar, en daarnaast hebben we 3 weken geleden mail gehad dat de boel wordt omgezet naar een bankrekening met bijbehorende beveiligingsmaatregelen.

/edit: mail

[...]

En dan is dat natuurlijk alleen het geldmarktfonds. De vraag is in hoeverre andere punten wel opgelost zijn, en in hoeverre je zo'n partij in de toekomst kan vertrouwen met wat potentieel een groot deel van je vermogen is. Ook al hebben ze alles opgelost, wie weet wat ze in de toekomst bereid zijn te doen als de zaken bijv. een tijdje wat slechter gaan? En daarnaast gaat het AFM expliciet niet over hun complete bedrijfsvoering, en hebben ze bijvoorbeeld niet gekeken naar de risico's die samenhangen met het uitlenen van de aandelen en of DeGiro dat wel allemaal keurig volgens de regels doet, of je inderdaad het onderpand krijgt wat ze zeggen dat je krijgt etc.

Voor de duidelijkheid: ik heb zelf ook een rekening bij DeGiro voor mijn pensioen, omdat er geen andere aanbieder is met een vergelijkbaar product. Daarnaast is het vermogen op die rekening beperkt tov mijn totale vermogen (minder dan 2%), dus neem ik een zeker risico bewust. Maar er is geen haar op mijn hoofd die er aan denkt om daar mijn reguliere beleggingen daar onder te brengen.

- flyguy

- Registratie: April 2008

- Laatst online: 28-06 18:34

Inderdaad, het niet voldoen aan wetgeving dat kan je niet toetsen (hoewel je wel kan googlen en bijvoorbeeld bij het kifid kan kijken naar klachten). Maar je kan bijvoorbeeld wel kijken naar welke exchanges je broker je order route of welke custodian ze gebruiken en of deze goed gekapitaliseerd is. (Gebruiken ze bijvoorbeeld een tier 1 custodian zoals BBH, BNYM of State Street of een goedkopere met een lagere credit rating). Je kan ook checken waar ze juridisch gevestigd zijn en of ze bijvoorbeeld een banklicentie hebben. Net zoals of ze institutionele klanten hebben of alleen retail. Dergelijke dingen kan je allemaal uitzoeken en vaak blijkt daaruit wel dat er een reden is dat iets goedkoper is dan bij een andere aanbieder.BiLLY_daKid schreef op dinsdag 28 juli 2020 @ 11:05:

Het rapport gaat over een bepaalde periode, waarvan DG zegt dat de punten zijn opgelost. Toezichthouder heeft daar nog niet op afgetekend.

Ik ben enkele jaren klant bij DG, ik ben niet geinformeerd over dit rapport of de risico's die ik heb gelopen (weliswaar Custody), of loop door gebruik te maken van diensten van DG.

@flyguy Sorry, niet met jou eens. Ik kan de fiensten beoordelen, maar niet voldoen aan wetgeving is iets wat ik als klant niet kan toetsen. Daar is juist een toezichthouder voor.

Nee dan trek je een verkeerde conclusie uit het rapport en de hier gevoerde discussie.champion16 schreef op dinsdag 28 juli 2020 @ 11:16:

Dus als ik het samenvat, het beste is gewoon bij je bank aandelen/etf's te kopen ipv de populaire brokers ivm risico's? Ook al betaal je iets meer bij de bank.

Er zijn trouwens prima brokers, denk aan Binck, IB, Lynx naast de groot banken. Kwestie van je eerst verdiepen in je beleggingsstrategie/ plan en dan pas de broker kiezen die daarbij hoort.

Dit was ook mijn grootste reden om vorig jaar al mijn rekening bij DG op te heffen. Ik heb nooit mijn vinger er achter kunnen krijgen tot vandaag hoe DG geld kon verdienen door alles maar gratis aan te bieden. Door de structuur van DG was deze informatie voor klanten ook niet te achterhalen. De discussie hier ontspoorde alleen in het feit dat er geld werd verdient aan betalende klanten en daardoor DG het allemaal gratis kon aanbieden. Blij toe dat onze toezichthouder kordaat heeft opgetreden en duidelijk heeft gemaakt hoe het werkelijk zat.flyguy schreef op dinsdag 28 juli 2020 @ 10:47:

Uiteindelijk is het ook gewoon een geval 'you get what you pay for'. Om nog even een oude post van mijzelf erbij te plakken:

Wat mij opvalt is dat bij de discussie over brokers, die hier ook vaak gevoerd is, is dat men enkel naar de kosten kijkt. Met als belangrijkste argument dat kosten over lange termijn een flinke hap uit je rendement nemen. Maar net zoals bij uiteindelijk je beleggingen zelf, vindt ik kapitaalbehoud en margin of safety ook enorm belangrijk bij je broker zelf. Uiteindelijk breng je (hopelijk) een flink bedrag bij deze partij onder en dus is er noodzaak voor 'veiligheid'. Dus dan zijn zaken als order execution, regelgeving, custodian keuze, klantenservice, afhandeling van tax en corporate actions ed ook gewoon enorm belangrijk. Persoonlijk betaal ik dan liever wat meer, dan dat ik inruil voor vermindering van deze componenten goedkoper uit ben

- Zr40

- Registratie: Juli 2000

- Niet online

Ik denk niet dat eindgebruikers gaan klagen bij het KiFiD over het niet voldoen aan wetgeving wanneer ze er niet direct iets van merken.flyguy schreef op dinsdag 28 juli 2020 @ 11:26:

[...]

Inderdaad, het niet voldoen aan wetgeving dat kan je niet toetsen (hoewel je wel kan googlen en bijvoorbeeld bij het kifid kan kijken naar klachten).

Nouja, als je weet wat dit betekent en je weet hoe je dit kan uitzoeken, dan denk ik dat je sowieso DEGIRO al niet had overwogen. Ik denk dat je voorkeur dan eerder uit zou gaan naar IB of Binck, of beleggingsdiensten van de bank.Maar je kan bijvoorbeeld wel kijken naar wel exchanges je broker je order route of welke custodian ze gebruiken en of deze goed gekapitaliseerd is. (Gebruiken ze bijvoorbeeld een tier 1 custodian zoals BBH, BNYM of State Street of een goedkopere met een lagere credit rating).

- Azrael

- Registratie: Juni 2001

- Laatst online: 29-05 18:20

Heb je als het goed is een mail over gekregen een paar weken geleden:Pistachenootje schreef op dinsdag 28 juli 2020 @ 09:04:

En is natuurlijk niet de eerste keer dat DeGiro op de vingers wordt getikt/een veeg uit de pan krijgt van de AFM.

Dit detail was overigens nieuw voor mij:

"Dit slepende conflict heeft er mede toe geleid dat DeGiro in handen komt van de Duitse concurrent Flatex. Die is al begonnen met het overzetten van portefeuilles van Nederlandse klanten naar Duitse bankrekeningen."

Tenzij je specifiek het vetgedrukte bedoelt, dan never mindWij zijn verheugd om u te kunnen mededelen dat wij binnenkort de geldmarktfondsen zullen vervangen door een bankrekening bij flatex Bank. Deze wijziging betekent dat wij vanaf dat moment de veelgestelde vraag "Valt mijn niet-belegde geld bij DEGIRO onder het €100.000 depositogarantiestelsel?" met “Ja” kunnen beantwoorden.

Aangezien DEGIRO een beleggingsonderneming is, mogen wij zelf geen gelden van klanten aanhouden. Om ervoor te zorgen dat deze ongebruikte gelden toch belegd kunnen worden en op een veilige manier kunnen worden aangehouden maken wij momenteel gebruik van geldmarktfondsen (Money Market Funds).