Hoe smaakt koude koffie, opnieuw opgewarmd?

| Deze maand (jun)

| Vorige maand (mei)

| YTD

| Since inception

|

|---|

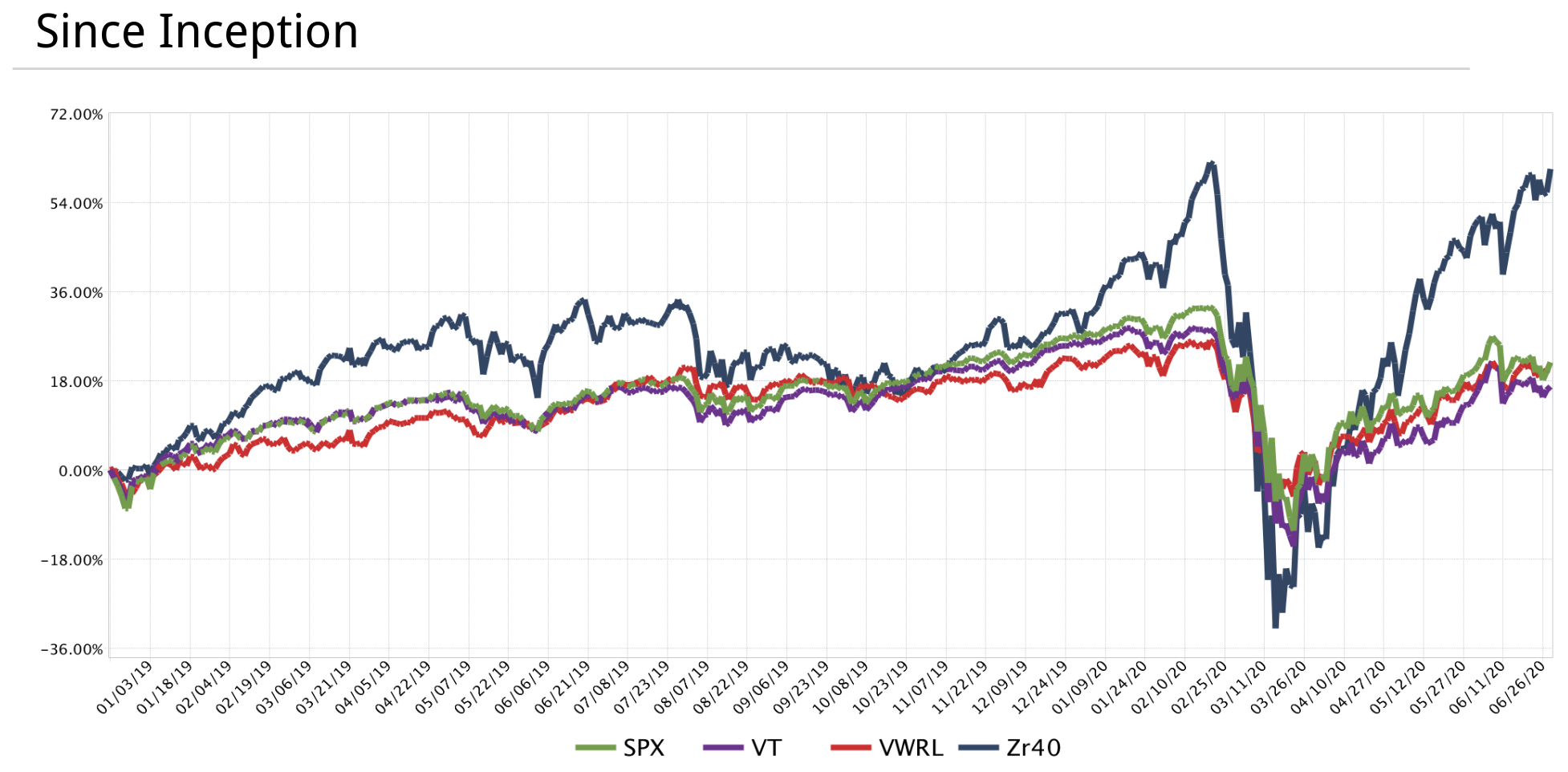

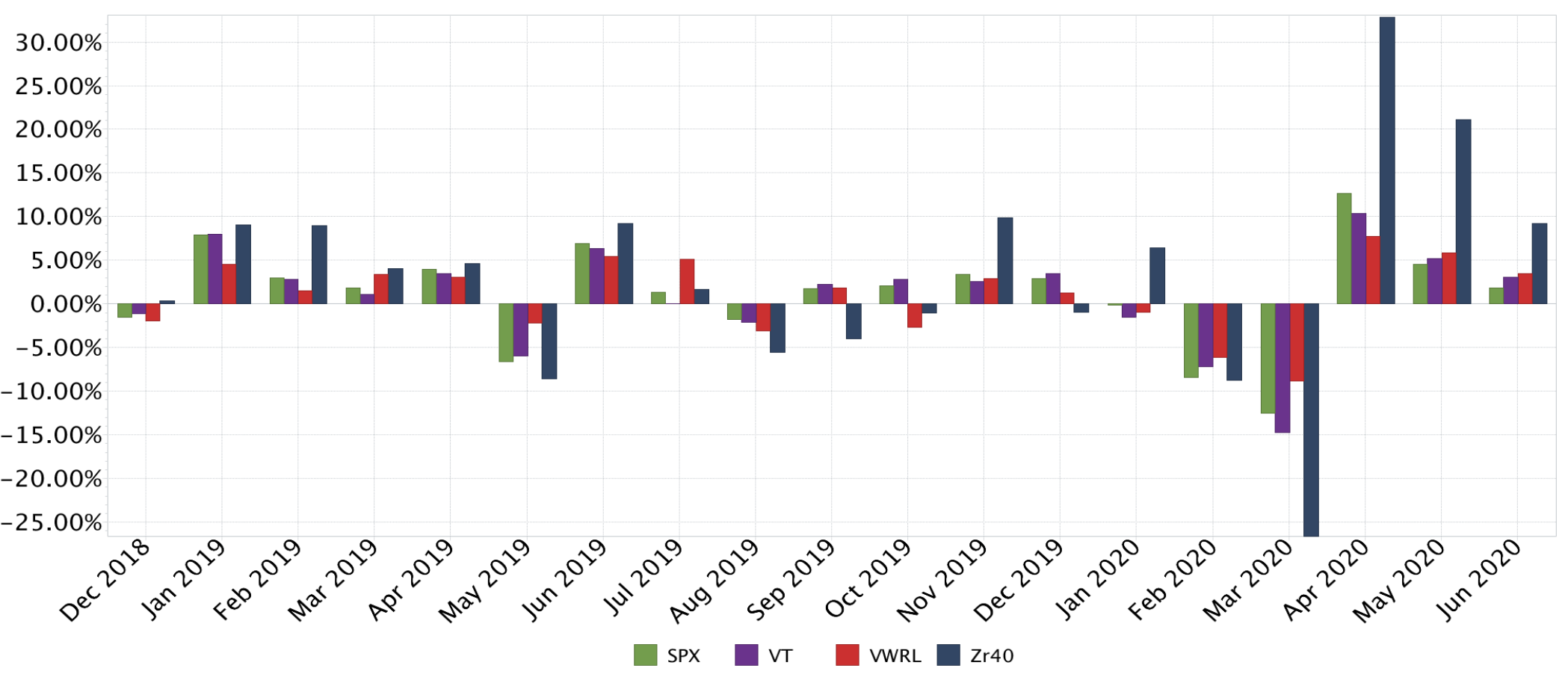

Totaal rendement

| +9,21%

| +21,13%

| +25,18%

| +60,82%

|

|---|

Hoogste prestatie

| LKNCY, +107,10%

| FSLY, +96,54%

| FSLY, +323,39%

| SHOP, +561,83%

|

|---|

Laagste prestatie

| CWEB, –30,17%

| LKNCY, –51,47%

| LKNCY, –89,38%

| LKNCY, –89,38%

|

|---|

Aantal posities

| Aandelen 126×

Opties 11×

| Aandelen 121×

Opties 8×

|

|

|---|

Transacties

| Aandelen 10×

Opties 7×

| Aandelen 7×

|

|---|

Transactiekosten

| € 6,76

| € 2,42

|

|---|

Margin en risico (hover voor uitleg)

|

|---|

| Deze maand (jun)

| Vorige maand (mei)

|

|---|

Leverage

| 181,4%

| 156,8%

|

|---|

Initial Margin

| 78,3%

| 75,6%

|

|---|

Maintenance Margin

| 48,1%

| 44,0%

|

|---|

Kritieke daling

| –64,7%

| –66,0%

|

|---|

Ook dit keer heb ik weer

een rendementsgrafiek van Portfolio Performance klaargezet waarin het effect van cash leverage op mijn portfolio is verwijderd. De streepjeslijn is IWDA.

LKNCY, voorheen LK, heeft de dubieuze eer om deze maand de beste prestatie neer te zetten. Maar eigenlijk telt het niet. Deze positie heb ik gesloten op 4 juni omdat het die dag zonder aanwijsbare reden fors aan het stijgen was. Mooi excuus om deze positie op te ruimen, maar daarmee is het met +107,10% deze maand het best presterende aandeel in mijn portfolio geworden. Inmiddels is het delisted en handelt het alleen nog op de pink sheets onder de ticker LKNCY.

Tel ik LKNCY niet mee, dan had FSLY deze maand bovenaan gestaan met maar liefst +95,07%. En dat bovenop de +96,54% van vorige maand, waarmee het ook al bovenaan stond. Laat ik het zo zeggen, in tegenstelling tot LKNCY zit dit aandeel nog steeds in mijn portfolio.

Tweede en derde plaats zijn voor NVTA met +78,02% en BZUN met +43,48%. Mooi dat zelfs in dit politieke klimaat het een Chinees bedrijf nog lukt om met een (hopelijk) legitiem resultaat op de 3e plaats te komen in mijn portfolio.

Dan de onderkant. Als ik de LKNCY positie deze maand niet had gesloten, dan kwam het uit op –28,70%. Dat was niet genoeg geweest voor de slechtste verliezer, dat is CWEB met –30,17%. Met dit aandeel loopt de koers ook niet geweldig, maar in tegenstelling tot LKNCY speelt hier geen fraude (voor zover bekend). Tweede plaats is voor UBER met –15,41%, derde plaats voor GMED met –13,70%.

Since inception staat LKNCY nu vereeuwigd op –89,38% verlies. Misschien dat ik volgende maand ook de tweede en derde plek in de tabel op ga nemen.

Speaking of which, dat zijn CWEB met –80,51% en HA met –55,52%.

Net als vorige maand blijft de winstkoning SHOP maar winnen. Twee maanden geleden stond het op +352,16%, vorige maand op +434,52% en deze maand op +561,83%. Verder stijgt DOCU ook door en behoudt wederom zijn tweede plaats met +344,23%. Vorige maand stond MELI derde, maar deze maand heeft FSLY deze plaats overgenomen met +271,46% (tegen +216,78% van MELI).

:strip_icc():strip_exif()/u/513333/crop58b92df12af71_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

/u/111158/crop6235ec7a13a90.png?f=community)

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

:strip_icc():strip_exif()/u/148671/skyaero_small_tweakers.jpg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_exif()/u/347463/crop63dd20785b307.gif?f=community)

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

{kind=link}

{kind=link}

{kind=link}