In vino veritas, in aqua sanitas

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Kluisje huren bij de bank? Doet Van Gijp ook voor zijn Rolex.Wozmro schreef op zondag 3 mei 2020 @ 23:02:

[...]

Wat betreft goud: hoe koop je dat?

Ik ben geen kenner maar ik lees her en der dat er problemen zijn in de goudhandel: moeilijk leverbaar en zo. Dus op papier goud bezitten kan werken maar je moet toch goed weten wat je doet en vertrouwen hebben in het goudhandelssysteem dat ook wel een wereldje op zich zal zijn.

En effectief thuis fysiek goud bezitten? Hoe realistisch is dat? Behalve dan misschien een gouden ring, ketting of een muntje gekregen van je grootvader/moeder.

En dan bijvoorbeeld Wiener Philharmoniker kopen. Of gewoon plakjes van enkele grammen.

Of gewoon naast je AR15 in de wapenkluis leggen, want grams plakjes goud fysiek bezitten voor als "shit hits the fan" begint wel erg op preppen te lijken.

De volgende stap is je geld over 3 continenten bij verschillende banken/brokers te verdelen. Voor als je een keer voor een oorlog vlucht dat je tenminste 1/3 van je kapitaal veilig hebt.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

En de makkelijkste manier om opgelicht te worden...JohanNL schreef op zondag 3 mei 2020 @ 23:19:

[...]

Niet als je het van een particulier via MP of ebay koopt bijvoorbeeld, dat is waarschijnlijk ook de voordeligste manier om zilveren/gouden munten aan te kopen.

In geval van vooral goud is het dan uiteraard verstandig alleen aan te kopen als er een certificaat bij zit.

- Fuelke

- Registratie: Juni 2001

- Nu online

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

Ook fysiek goud bezitten moet je niet willen. Als het ook maar enigszins bekend is, heb je al snel ongenodigde gasten in huis.JohanNL schreef op zondag 3 mei 2020 @ 23:19:

[...]

Niet als je het van een particulier via MP of ebay koopt bijvoorbeeld, dat is waarschijnlijk ook de voordeligste manier om zilveren/gouden munten aan te kopen.

In geval van vooral goud is het dan uiteraard verstandig alleen aan te kopen als er een certificaat bij zit.

Bovendien, als de pleuris echt uitbreekt.. Dan is er artikel 26 van de Noodwet Financieel verkeer. en reken er maar op dat er in zo'n geval gewoon lijstjes van Nederlands grote goudboeren naar de overheid gaan of dat iedereen die edelmetaal op z'n aangifte van voorgaande jaren heeft staan een bezoekje krijgt van de overheid.

| live and give like no one else |

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Sommigen maken zich druk om de spread op tradegate, die hebben nog nooit de spread op muntjes bij Richard gezien

Futures richting de -1,5% voor VS, Dax zowat -3%.

Ben benieuwd, hoe het er morgen bij staat!

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

@Verwijderd je vragen zijn wel wat repetitief hoor. Je hebt al een paar keer de discussie opgestart over dat portfolio en over obligaties. Je krijgt iedere keer dezelfde adviezen. Ben benieuwd of het kwartje dit keer wel gaat vallen. Vooruit, ik zal ook nog eens een duit in het zakje doen:

- dat portfolio (GB) heeft het toevallig goed gedaan in de historie van de VS. Dat zegt helemaal niks over de toekomst. De afgelopen 20 jaar heeft US Long term treasury de aandelen markt verslagen. Da's erg mooi maar het is erg onwaarschijnlijk dat dat nu nog een keer gebeurt. Verder zitten er nogal wat verschillen tussen US treasuries en Europese staatsobligaties.

- de verwachte opbrengst van IBGL is ongeveer een half procent. Op een 5 jaar deposito met Nederlands DGS kun je het dubbele krijgen.

- de nieuwe VRH (als die er komt) gaat die deposito minder belasten dan obligaties.

- als er een rente verhoging komt op obligaties zal de waarde een flinke knauw krijgen waardoor je negatief rendement zal maken.

Dit betekent overigens niet dat ik helemaal tegen obligaties ben maar ik zou wel de voorkeur geven aan deposito's.

- dat portfolio (GB) heeft het toevallig goed gedaan in de historie van de VS. Dat zegt helemaal niks over de toekomst. De afgelopen 20 jaar heeft US Long term treasury de aandelen markt verslagen. Da's erg mooi maar het is erg onwaarschijnlijk dat dat nu nog een keer gebeurt. Verder zitten er nogal wat verschillen tussen US treasuries en Europese staatsobligaties.

- de verwachte opbrengst van IBGL is ongeveer een half procent. Op een 5 jaar deposito met Nederlands DGS kun je het dubbele krijgen.

- de nieuwe VRH (als die er komt) gaat die deposito minder belasten dan obligaties.

- als er een rente verhoging komt op obligaties zal de waarde een flinke knauw krijgen waardoor je negatief rendement zal maken.

Dit betekent overigens niet dat ik helemaal tegen obligaties ben maar ik zou wel de voorkeur geven aan deposito's.

[ Voor 4% gewijzigd door Pistachenootje op 04-05-2020 05:29 ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

....

[ Voor 99% gewijzigd door Pistachenootje op 04-05-2020 03:10 ]

- LED-Maniak

- Registratie: Oktober 2003

- Laatst online: 21:05

:strip_icc():strip_exif()/u/94119/358157.jpg?f=community)

Geen beleggingszilver kopen maar munten. Bijvoorbeeld de kookaburra 1kg munten.

Airco draadloze temperatuur sensor - ClimaControl voor smarthomes. Mitsubishi, Panasonic, LG.

- Sunri5e

- Registratie: December 2003

- Laatst online: 17-07 17:21

Goedemorgen. Ik ben benieuwd wat deze dag ons gaat brengen.

Check de futures zou ik zeggen. Naar mijn idee een rode dag.Sunri5e schreef op maandag 4 mei 2020 @ 07:01:

Goedemorgen. Ik ben benieuwd wat deze dag ons gaat brengen.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

Op mijn Lynx jaaroverzicht staat 'Betaalde dividendbelasting restant 716,- EUR'

Kan ik daar wat mee voor de aangifte inkomstenbelasting? Betaalde dividendbelasting Nederland staat overigens op 0,-.

Ik heb gezocht online maar kan geen goede antwoorden vinden.

Kan ik daar wat mee voor de aangifte inkomstenbelasting? Betaalde dividendbelasting Nederland staat overigens op 0,-.

Ik heb gezocht online maar kan geen goede antwoorden vinden.

[ Voor 14% gewijzigd door Pistachenootje op 04-05-2020 08:26 ]

- Sunri5e

- Registratie: December 2003

- Laatst online: 17-07 17:21

BloedroodSqu1zZy schreef op maandag 4 mei 2020 @ 07:58:

[...]

Check de futures zou ik zeggen. Naar mijn idee een rode dag.

- Wyhi

- Registratie: September 2014

- Laatst online: 25-06 16:58

Niet vergeten dat NL vrijdag dicht was, dus we liepen nog wat achter

- DJTimo

- Registratie: November 2001

- Laatst online: 14:00

Cuyoapart.mza

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

Op Frankfurt handelt Delta momenteel 10% lager.Gearloose schreef op zondag 3 mei 2020 @ 14:35:

Buffett stapt uit de airline business.

Benieuwd wat dit gaat betekenen morgen voor bijvoorbeeld Delta...

https://www.google.nl/amp.../world-us-canada-52518186

Lopen aardig wat knaken uit mijn rekening vandaag.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

Verwijderd

Ach ja, geduld is een schone zaak.DJTimo schreef op maandag 4 mei 2020 @ 09:45:

[...]

Op Frankfurt handelt Delta momenteel 10% lager.

Lopen aardig wat knaken uit mijn rekening vandaag.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

De term "Betaalde dividendbelasting restant" ken ik niet.Pistachenootje schreef op maandag 4 mei 2020 @ 08:25:

Op mijn Lynx jaaroverzicht staat 'Betaalde dividendbelasting restant 716,- EUR'

Kan ik daar wat mee voor de aangifte inkomstenbelasting? Betaalde dividendbelasting Nederland staat overigens op 0,-.

Ik heb gezocht online maar kan geen goede antwoorden vinden.

Wat je nodig hebt voor de aangifte wat betreft dividendbelasting is de "Dividend Tax Report". Deze kan je vinden onder "Reports / Tax Docs" > Tax > Dividend Report. De bedragen die je kan overnemen in de aangifte staan onder "Dividend Summary per Country". Total Dividends plus Total Payment in Lieu Received is het ontvangen dividendbedrag, Total Tax Withholding is de ingehouden dividendbelasting van dat land. Alle bedragen zijn in je base currency (EUR).

Of je er wat mee kan, dat ligt aan of je nu al box 3 belasting (VRH) betaalt. In tegenstelling tot Nederlandse dividendbelasting kan je buitenlandse dividendbelasting alleen verrekenen in box 3. Maar, een eventueel overschot kan je in latere jaren alsnog verrekenen, dus het is altijd zinvol om het op te nemen in de aangifte.

[ Voor 15% gewijzigd door Zr40 op 04-05-2020 10:05 ]

- Maahes

- Registratie: Augustus 2018

- Laatst online: 09:29

Is het inderdaad niet opmerkelijk dat de rente op een deposito zo 'hoog' is vergeleken met obligaties?BrtH schreef op zondag 3 mei 2020 @ 23:00:

[...]

Dit is (deels) op te lossen door gebruik te maken van een depositoladder, waarbij er bijv. elke drie maanden of elk jaar een deel vrijkomt, in ruil voor een iets lagere rente (maar nog steeds hoger dan de huidige staatsobligatieyield).

Is hier niet een soort arbitrage uit te halen? Short gaan op een obligatie en het geld op een deposito zetten met dezelfde looptijd?

- Zr40

- Registratie: Juli 2000

- Niet online

Effecten lenen kost geld per dag dat je de short positie aanhoudt. Maar dat is niet de enige manier om geld te lenen op de beurs; het kan ook met een short box spread met de AEX index als underlying, en die kosten met de huidige rente niets om aan te houden.Maahes schreef op maandag 4 mei 2020 @ 10:22:

[...]

Is het inderdaad niet opmerkelijk dat de rente op een deposito zo 'hoog' is vergeleken met obligaties?

Is hier niet een soort arbitrage uit te halen? Short gaan op een obligatie en het geld op een deposito zetten met dezelfde looptijd?

Echter raad ik je af om op deze manier geld op te nemen voor een deposito. Want vanuit het perspectief van je broker maak je dan gebruik van margin. Op zich geen probleem als alles goed gaat, maar wanneer het slecht gaat met je onderpand (de rest van je portfolio) en de waarde daarvan daalt tot onder je margin requirement, dan wil je broker dat je zsm extra zekerheid plaatst (= margin call) of gaan ze over tot liquidatie van je account. Voldoende zekerheid plaatsen lukt je dan niet, want dat geld zit immers vast in een deposito.

Als je het toch wil doen, houd dan deze veiligheidsregels in acht. Begin er uberhaupt niet aan als je account minder dan een ton waard is. Zorg dat je accountwaarde altijd boven een ton blijft. Neem in totaal niet meer dan 20% van je accountwaarde op. Houd altijd wat cash achter de hand om te kunnen storten.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

Als een fonds een negatieve waarde heeft mbt "synthetic cash", wat betekend dit?

Is dat het percentage van de uitkomst van junkbonds?

Is dat het percentage van de uitkomst van junkbonds?

Verwijderd

Ik ben het met je eens hoor dat het wat repetitief overkomt. Ik wil het graag begrijpen en op de één of andere manier krijg ik het niet goed gerijmd met elkaar. Even los van de inhoud wordt enerzijds een permanent portfolio aangeraden (mits je aan de kenmerken van risico vs rendement voldoet) door waarschijnlijk een bepaalde groep en anderzijds heeft een andere groep (in elk geval in dit topic) een negatief advies op obligaties en goud. Als je die componenten buiten beschouwing laat dan blijven aandelen over en zit je weer op de beleggingsstrategie waar je meer risico neemt in ruil voor meer rendement. Precies wat je niet wilt als je een PP overweegt.Pistachenootje schreef op maandag 4 mei 2020 @ 03:08:

@Verwijderd je vragen zijn wel wat repetitief hoor. Je hebt al een paar keer de discussie opgestart over dat portfolio en over obligaties. Je krijgt iedere keer dezelfde adviezen. Ben benieuwd of het kwartje dit keer wel gaat vallen. Vooruit, ik zal ook nog eens een duit in het zakje doen:

- dat portfolio (GB) heeft het toevallig goed gedaan in de historie van de VS. Dat zegt helemaal niks over de toekomst. De afgelopen 20 jaar heeft US Long term treasury de aandelen markt verslagen. Da's erg mooi maar het is erg onwaarschijnlijk dat dat nu nog een keer gebeurt. Verder zitten er nogal wat verschillen tussen US treasuries en Europese staatsobligaties.

- de verwachte opbrengst van IBGL is ongeveer een half procent. Op een 5 jaar deposito met Nederlands DGS kun je het dubbele krijgen.

- de nieuwe VRH (als die er komt) gaat die deposito minder belasten dan obligaties.

- als er een rente verhoging komt op obligaties zal de waarde een flinke knauw krijgen waardoor je negatief rendement zal maken.

Dit betekent overigens niet dat ik helemaal tegen obligaties ben maar ik zou wel de voorkeur geven aan deposito's.

Dan zou je kunnen zeggen dat een permanent portfolio in de huidige markt niet meer past, maar de rendementen zijn niet bepaald slecht (uiteraard minder dan puur stocks) over een periode van 30 jaar (resultaten uit het verleden...). Tenzij de marktomstandigheden in die 30 jaar compleet anders waren dan nu en de komende jaren het geval is. Een naïef persoon zou zeggen 'als goud niet interessant zou zijn en deposito's interessanter dan obligaties dan hadden ze daar het PP wel op aangepast'.

Dus die 2 correleren niet echt met elkaar. En daar zit het deel dat ik niet snap.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

@Verwijderd PP is puur op de Amerikaanse markt gericht. In Europa kun je het nabootsen maar Europese staatsobligaties zijn echt iets anders dan Amerikaanse. Kijk maar eens naar de kredietwaardigheid van Italië, Griekenland, Spanje etc.

En verder is PP natuurlijk puur het resultaat van backtesten. Met de huidige afnemende verwachte opbrengsten op obligaties (ook in VS) kun je van een portfolio met zoveel obligaties weinig verwachten. Tel daar bij op de nieuwe VRH en dat goud net op een ATH staat door de crisis (gaat waarschijnlijk weer inzakken zodra de crisis voorbij is) en je begrijpt waarom maar heel weinig mensen hier enthousiast worden van het PP.

En verder is PP natuurlijk puur het resultaat van backtesten. Met de huidige afnemende verwachte opbrengsten op obligaties (ook in VS) kun je van een portfolio met zoveel obligaties weinig verwachten. Tel daar bij op de nieuwe VRH en dat goud net op een ATH staat door de crisis (gaat waarschijnlijk weer inzakken zodra de crisis voorbij is) en je begrijpt waarom maar heel weinig mensen hier enthousiast worden van het PP.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Ik zou uitkijken met het aanraden van deposito's in de context van een permanent portfolio (of soortgelijk). Op een deposito heb je geen koerswinst(verlies) en is herbalanceren een stuk lastiger.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

^ Met een ladder kun je wel herbalanceren.

Verder is dit wat er gebeurt op de Amerikaanse markt.

https://awealthofcommonse...et-than-the-stock-market/

(Goed artikel trouwens: Why I’m More Worried About the Bond Market Than the Stock Market)

Verder is dit wat er gebeurt op de Amerikaanse markt.

https://awealthofcommonse...et-than-the-stock-market/

(Goed artikel trouwens: Why I’m More Worried About the Bond Market Than the Stock Market)

[ Voor 13% gewijzigd door Pistachenootje op 04-05-2020 11:59 ]

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@Pistachenootje Flinke bewegingen in de laatste 5 jaar, terwijl een deposito een vlakke lijn is. Bovendien kun je maar beperkt herbalanceren, afhankelijk van hoeveel 'treden' je ladder heeft.

- Falcon10

- Registratie: Mei 2002

- Laatst online: 08:11

Hit it i would !

:strip_icc():strip_exif()/u/56758/falconlogo.jpg?f=community)

Krijg je toch de pleuris !

Had al tijdje bij Binck rekening staan op de firma. Had er 2 maand geleden nog eens wat geld naar gestort om als het leuk was wat aandelen te kopen.( Momenteel stond er verder niks op de rekening op )

Aangezien ik het enkel gebruik als de beurzen laag staan, gebeurd er verder jaren niets met die account.

Paar weken geleden dus eerst een heel gedoe, omdat sinds de laatste kee rik ze gebruikte Binck zijn hele webplatform had aangepast etc.

Wil je een order doorvoeren, krijg je dan pas doodleuk de melding dat je een LEI moet hebben om jezelf als rechtspersoon van de firma te bewijzen, want dat het anders niet kan ! WTF ???

Kunnen ze niet effe melden als je je account weer in orde brengt ?

Staat er leuk een lekke rbedrag daa rop de rekening, waar zij "alles mee kunnen", maar ik kan er zelf geen orders mee doen !!??

En dan kost zo'n LEI nog eens een 25 euro/jaar om te hebben.

Terwijl het mijn eigen zaak is, en zal blijven, dus waarom moet ik dan nog eens aantonen dat ik de zaakvoerder/gerechtigd persoon ben om dat te doen !?

Er zijn in Belgie zaken zat om te bewijzen dat je rechtspersoon bent van een venootschap ( meestal allemaal geregeld via het EID ), en nu zou ik er nog eens extra moeten voor te betalen ook.

Had al tijdje bij Binck rekening staan op de firma. Had er 2 maand geleden nog eens wat geld naar gestort om als het leuk was wat aandelen te kopen.( Momenteel stond er verder niks op de rekening op )

Aangezien ik het enkel gebruik als de beurzen laag staan, gebeurd er verder jaren niets met die account.

Paar weken geleden dus eerst een heel gedoe, omdat sinds de laatste kee rik ze gebruikte Binck zijn hele webplatform had aangepast etc.

Wil je een order doorvoeren, krijg je dan pas doodleuk de melding dat je een LEI moet hebben om jezelf als rechtspersoon van de firma te bewijzen, want dat het anders niet kan ! WTF ???

Kunnen ze niet effe melden als je je account weer in orde brengt ?

Staat er leuk een lekke rbedrag daa rop de rekening, waar zij "alles mee kunnen", maar ik kan er zelf geen orders mee doen !!??

En dan kost zo'n LEI nog eens een 25 euro/jaar om te hebben.

Terwijl het mijn eigen zaak is, en zal blijven, dus waarom moet ik dan nog eens aantonen dat ik de zaakvoerder/gerechtigd persoon ben om dat te doen !?

Er zijn in Belgie zaken zat om te bewijzen dat je rechtspersoon bent van een venootschap ( meestal allemaal geregeld via het EID ), en nu zou ik er nog eens extra moeten voor te betalen ook.

-| Hit it i would ! |-

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

@Longcat en de laatste tijd steeds lager. Lijkt wat dat betreft steeds meer op de Europese situatie. Beperkt herbalanceren kan ook een voordeel zijn: als de beurs een jaar later nog lager staat.

- Zr40

- Registratie: Juli 2000

- Niet online

@Falcon10 Een LEI heeft niets te maken met het zijn van de zaakvoerder. Het klinkt als dat Binck om beiden vraagt. Dus zowel een bewijs dat je zaakvoerder bent, als een LEI voor je bedrijf.

Er zijn wettelijke regels voor het zakelijk beleggen. Zo moet vastgelegd zijn welke natuurlijke personen uiteindelijk de transacties uitvoert. En je bedrijf moet een LEI (Legal Entity Identifier) hebben. Dit laatste is wettelijk verplicht sinds 2018 en ligt niet aan je broker.

Zie ook deze uitleg van ING.

Er zijn wettelijke regels voor het zakelijk beleggen. Zo moet vastgelegd zijn welke natuurlijke personen uiteindelijk de transacties uitvoert. En je bedrijf moet een LEI (Legal Entity Identifier) hebben. Dit laatste is wettelijk verplicht sinds 2018 en ligt niet aan je broker.

Zie ook deze uitleg van ING.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Nou nou, kleine dagelijkse fluctuaties als het niet richting limit down gaat is het tegenwoordig tam dagje.

4 stukken met 3 maand interval, zorgt al voor dat je elk kwartaal 25% van je obligaties deel zou kunnen herbalanceren.Longcat schreef op maandag 4 mei 2020 @ 12:02:

@Pistachenootje Flinke bewegingen in de laatste 5 jaar, terwijl een deposito een vlakke lijn is. Bovendien kun je maar beperkt herbalanceren, afhankelijk van hoeveel 'treden' je ladder heeft.

Ik zou trouwens gewoon grootste deel cash doen.

@Verwijderd Je bekijkt het te zwart wit. Dat ik en andere commentaar hebben betekend niet dat ik 100% tegen ben. Je kan die website ook gebruiken om voor euro obligaties te testen. En bijvoorbeeld short term euro bonds nu te vervangen voor cash, op internet spaarrekening. Toch nog 0,2%.

Van bonds kun je bijna net als met spaarrekening het rendement van te voren bepalen. I.i.g. redelijk voor het komende jaar, en mits je rente schokken van de ECB als onwaarschijnlijk acht, weet je dat het nooit snel + of - % gaat. Als short term bonds weer interessant worden kun je die weer gaan gebruiken i.p.v. cash. Dat komt niet op een kwartaal aan.

Waarom ik goud er uit haalde, was omdat je zei dat je alleen aandelen te stressig vond, dat gaat goud dus niet perse oplossen. In zo'n jaar dat goud -30% gaat draai je misschien maar heel matig jaar, terwijl dat de rest met alleen VWRL veel beter draait, of aan begin van deze crisis ging alles omlaag. Hoe voel je je dan? Als deze portfolio niet je stress gaat verminderen, wat is dan het nut?

Misschien moet je aan de stress beheersing kant zijn: beleg je niet met teveel geld? Heb je wel een buffer die je geruststelt? Ik hou een 12x maanduitgaven buffer aan (buiten mijn portfolio cash om)

Ik vind het persoonlijk heel weinig aandelen. Simpel gezegd aandelen zijn de volatiele groei, obligaties zijn stabilisator, de kleine steady groeier en licht anti-cyclisch, en goud de anti-crisis hedge.

60-40 bonds is al vrij voorzichtig, ik zou aandelen zelf niet onder 60% doen. Zelf doe ik 80-20. Met 20 nu cash.

Maar draai eens wat testjes op die site met andere opties:

60 VWRL

20 longterm EU

10 cash

10 goud

of

70 VWRL

10 longterm EU

10 cash

10 goud

Ik doe het verkeerd want krijg het niet goed ingevuld.

- Falcon10

- Registratie: Mei 2002

- Laatst online: 08:11

Hit it i would !

Mja, daar ben ik dus ondertussen achter.Zr40 schreef op maandag 4 mei 2020 @ 12:40:

@Falcon10 Een LEI heeft niets te maken met het zijn van de zaakvoerder. Het klinkt als dat Binck om beiden vraagt. Dus zowel een bewijs dat je zaakvoerder bent, als een LEI voor je bedrijf.

Er zijn wettelijke regels voor het zakelijk beleggen. Zo moet vastgelegd zijn welke natuurlijke personen uiteindelijk de transacties uitvoert. En je bedrijf moet een LEI (Legal Entity Identifier) hebben. Dit laatste is wettelijk verplicht sinds 2018 en ligt niet aan je broker.

Zie ook deze uitleg van ING.

Maar die rekening stond dus letterlijk 4 jaar bijna te slapen, met eigenlijk niets aan gelden op.

Paar maand geleden met dat de beurs lekker laag staat eens terug gelden naar overgemaakt om dus aandelen te gaan aankopen.

Dan wil je vandaag gaan shoppen, krijg je dus bij het ingeven het order dat het niet gaat wegens gebrek van het LEI.

Je zou toch denken dat je die melding al krijgt bv 2 maand geleden als je heel die account terug in orde krijgt he ? Al is het maar een meldingkje als je aanlogt "Beste, wij zien dat u een zakelijk account hebt ( rekening bij Binck staat geregistreerd onder mijn firma, niet op mij als prive persoon ), denk er aan om uw LEI in orde te brengen als u orders wil plaatsen".

Nu staan er dus gelden op die rekening waar ik letterlijk niets mee kan, en dat al 2 maand.

-| Hit it i would ! |-

:strip_icc():strip_exif()/u/88819/larry_new.jpg?f=community)

Hoe moet ik dit interpreteren?Ko.Kane schreef op maandag 4 mei 2020 @ 12:41:

[...]

Ik hou een 12x maanduitgaven buffer aan (buiten mijn portfolio cash om)

[...]

Heb je dus bijvoorbeeld 30K op een spaarrekening staan met als label 'Buffer', waar je dus nooit aan komt.

En dan ook nog een los potje van bijvoorbeeld 20K gelabeld 'Portfolio'?

Is dat portfolio potje bedoeld om snel te kunnen schakelen, als er een flinke dip is om dan bij te kopen, of is dat het nu vrijgekomen cash vanwege aflopende deposito's, of houd je dit potje echt zoals het nu is en wat is dan het idee daarachter ten opzichte van je normale buffer potje?

M'n eigenlijke vraag is dus eigenlijk wat wordt er verstaan onder een cashpositie in je portfolio, en wat dan het verschil is ten opzichte van een normale buffer?

Er staat nergens geschreven dat dit niet kan of mag. Er zijn ook maar weinig mensen die genoeg spaargeld hebben om hun baan te verliezen, de auto total los te rijden op een circuit terwijl de nieuwe keuken nog betaald moet worden en al het witgoed vervangen moet worden.Longcat schreef op maandag 4 mei 2020 @ 13:20:

@Trasos De cashpositie van je portefeuille spreek je niet aan als je wasmachine kapot gaat of je auto in de fik is gevlogen of als je je baan kwijtraakt. Een (spaar)buffer wel.

Als je 20k cash wil hebben binnen je portfolio en 50k buffer MOET je dan 70k op je bankrekeningen hebben staan? Misschien vind ik 60k wel genoeg? of 50k?

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Portfolio is je investeringsbudget. Mag je alles mee doen wat je wilt, en niet erg om kwijt te raken. Alles op zwart in het casino, etf's, aandelen, doel van dat geld is - meer geld.Trasos schreef op maandag 4 mei 2020 @ 13:05:

[...]

Hoe moet ik dit interpreteren?

Heb je dus bijvoorbeeld 30K op een spaarrekening staan met als label 'Buffer', waar je dus nooit aan komt.

En dan ook nog een los potje van bijvoorbeeld 20K gelabeld 'Portfolio'?

Is dat portfolio potje bedoeld om snel te kunnen schakelen, als er een flinke dip is om dan bij te kopen, of is dat het nu vrijgekomen cash vanwege aflopende deposito's, of houd je dit potje echt zoals het nu is en wat is dan het idee daarachter ten opzichte van je normale buffer potje?

M'n eigenlijke vraag is dus eigenlijk wat wordt er verstaan onder een cashpositie in je portfolio, en wat dan het verschil is ten opzichte van een normale buffer?

Buffer is wat je apart opzij zet voor grote uitgaven, zegmaar je gespaarde afschrijvingen. Dat het nog op je rekening staat is kwestie van tijd, maar het is niet echt 'vrij' beschikbaar omdat je die euro's straks echt nodig hebt om uit te geven. Van kapotte wasmachine, nieuwe auto, of compleet vervangen van het dak van je woning of om werkloosheid op te vangen.

[ Voor 6% gewijzigd door Xanaroth op 04-05-2020 13:33 ]

- flipjevandejam

- Registratie: April 2000

- Laatst online: 17-07 15:42

Voor de Tesla-volgers:

Shares of high-flying Tesla <TSLA> sank 10.3% on Friday after CEO Elon Musk tweeted that the stock price is "too high," leaving bulls scratching their heads as to why he would do such a thing. Bearish analyst Gordon Johnson of GLJ Research thinks he knows why.

In Johnson's view, Tesla is in "desperate" need of cash and at $700/share there is limited institutional demand to raise the $4-$5 billion he thinks the electric vehicle maker needs.

"So… in our opinion, E. Musk needs to get the stock price down before he potentially trips debt (etc.) covenant levels on actual cash on hand, or has to issue a going concern alert," he commented.

The analyst goes on to say that every week Fremont is down, Tesla burns $300 million. Further, he notes that based reports from the Chinese media, GF3 (i.e., TSLA’s Shanghai plant) sources just 30% of its parts from Chinese producers, with the rest come from Fremont. He is hearing that the China Communist Party is "agitated" by Tesla's delays to source more parts from Chinese companies, and, as a result, is pushing big price cuts, again, on made-in-China SR+/LR models as soon as July.

Shares of high-flying Tesla <TSLA> sank 10.3% on Friday after CEO Elon Musk tweeted that the stock price is "too high," leaving bulls scratching their heads as to why he would do such a thing. Bearish analyst Gordon Johnson of GLJ Research thinks he knows why.

In Johnson's view, Tesla is in "desperate" need of cash and at $700/share there is limited institutional demand to raise the $4-$5 billion he thinks the electric vehicle maker needs.

"So… in our opinion, E. Musk needs to get the stock price down before he potentially trips debt (etc.) covenant levels on actual cash on hand, or has to issue a going concern alert," he commented.

The analyst goes on to say that every week Fremont is down, Tesla burns $300 million. Further, he notes that based reports from the Chinese media, GF3 (i.e., TSLA’s Shanghai plant) sources just 30% of its parts from Chinese producers, with the rest come from Fremont. He is hearing that the China Communist Party is "agitated" by Tesla's delays to source more parts from Chinese companies, and, as a result, is pushing big price cuts, again, on made-in-China SR+/LR models as soon as July.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Tja, niets moet. Je hoeft geen cashpositie te hebben in je portfolio. Een buffer aanleggen voordat je gaat beleggen is zeer aan te raden, zodat je niet in de positie komt je aandelen te moeten verkopen vanwege tegenspoed.BasvanS schreef op maandag 4 mei 2020 @ 13:31:

[...]

Er staat nergens geschreven dat dit niet kan of mag. Er zijn ook maar weinig mensen die genoeg spaargeld hebben om hun baan te verliezen, de auto total los te rijden op een circuit terwijl de nieuwe keuken nog betaald moet worden en al het witgoed vervangen moet worden.

Als je 20k cash wil hebben binnen je portfolio en 50k buffer MOET je dan 70k op je bankrekeningen hebben staan? Misschien vind ik 60k wel genoeg? of 50k?

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Eigenlijk letterlijk zo ja. Er staat een buffer op mijn penny rekening en is staat een positief saldo bij mijn broker. Mijn buffer is voor periodes zoals nu: zonder inkomen door pandemie, totaal onvoorzien, maar daarom heb ik dus een buffer voor onvoorziene uitgaven. EN de mogelijkheid om elk moment een lange periode onbetaald vrij te kunnen nemen. Staat helemaal los van mijn portfolio.Trasos schreef op maandag 4 mei 2020 @ 13:05:

[...]

Hoe moet ik dit interpreteren?

Heb je dus bijvoorbeeld 30K op een spaarrekening staan met als label 'Buffer', waar je dus nooit aan komt.

En dan ook nog een los potje van bijvoorbeeld 20K gelabeld 'Portfolio'?

Dit voorkomt dus enige vorm van stress als de beurs omlaag gaat. Of erger, tegelijk ook even geen inkomen. Het voorkomt stress omdat ik dus niks gedwongen hoef te verkopen van mijn portfolio terwijl het laag staat. Ik ervaar dit hele Covid gedoe alsnog als onprettig, maar vooral wegens beperking in mijn vrijheid qua reizen, inkoopbeperkingen en gebrek aan recreatie.

Geld wordt onderdeel van portfolio zodra ik maandelijkse inleg overmaak of eenmalige sommen inleg als mijn buffer te hoog wordt. (Omgekeerd kan ook: als mijn buffer een klap heeft gehad kan ik dat aanvullen door even niet maandelijks in te leggen).

Dan heb ik een excel-file die bepaalt wat er dan gebeurt: Stel mijn maandelijkse inleg in portfolio is 500€, dat excel file neemt de waarde van mijn ETF's en mijn cash: berekent de perfecte verhouding en de delta nodig om die te bereiken. Dus kan zijn dat uitkomst is dat ik 1000€ ETF's moet kopen of 0€, of -500€ (verkoop).

Persoonlijk wacht ik met een verkoop herbalancering even totdat de trend doorzet/dat het duidelijk is dat ik het met maandelijkse inleg niet kan bijhouden.

Het is bij mij hoofdzakelijk een alternatief van bonds, gebruik het voor herbalanceren. Verder klein deel soms als speelgeld voor een gokje op een enkel aandeel. Ik overweeg wel eventueel later in deze crisis naar 90-10 of helemaal aandelen te gaan, voor een herstel periode. Nu vind ik dat nog niet oppurtuun, maar das gewoon mijn mening.Is dat portfolio potje bedoeld om snel te kunnen schakelen, als er een flinke dip is om dan bij te kopen, of is dat het nu vrijgekomen cash vanwege aflopende deposito's, of houd je dit potje echt zoals het nu is en wat is dan het idee daarachter ten opzichte van je normale buffer potje?

Heel specifiek voor mijn situatie:

Ik ben toevallig ook al een extra som aan het in DCA-en die toevallig net vrij was gekomen. Dus mijn portfolio is al gegroeid en er vindt al een netto verschuiving richting aandelen plaats. Dus pas als dat klaar is en als de boel wat tot rust is gekomen misschien dus 90-10. Dan weet ik ook wanneer ik weer inkomen heb en hoe veel ik van de buffer moet aanvullen.

M'n eigenlijke vraag is dus eigenlijk wat wordt er verstaan onder een cashpositie in je portfolio, en wat dan het verschil is ten opzichte van een normale buffer?

Er zijn er weinig, maar zo doe ik het dus wel exact, in ieder geval volgens die logica, andere getallen. Eigen opgelegde regels dat wel, maar dus super chill als het tegen zit.BasvanS schreef op maandag 4 mei 2020 @ 13:31:

[...]

Er staat nergens geschreven dat dit niet kan of mag. Er zijn ook maar weinig mensen die genoeg spaargeld hebben om hun baan te verliezen, de auto total los te rijden op een circuit terwijl de nieuwe keuken nog betaald moet worden en al het witgoed vervangen moet worden.

Als je 20k cash wil hebben binnen je portfolio en 50k buffer MOET je dan 70k op je bankrekeningen hebben staan? Misschien vind ik 60k wel genoeg? of 50k?

En toen ik nog op circuits reed, was mijn regel altijd genoeg cash hebben voor het geval dat, als je total los rijdt op zondag je maandag weer hetzelfde kan kopen. Better save than sorry.

Mijn 12x jaaruitgaven is trouwens iets van 22k (voor mij alleen, vriendin heeft haar eigen potje)

NB: spannend de futures klimmen al weer

- Brons

- Registratie: April 2002

- Laatst online: 11-07 13:44

Fail!

:strip_exif()/u/52705/233496.gif?f=community)

De prijs drukken om geld op te halen. Klinkt weer als een goed stuk journalistiek.flipjevandejam schreef op maandag 4 mei 2020 @ 13:33:

In Johnson's view, Tesla is in "desperate" need of cash and at $700/share there is limited institutional demand to raise the $4-$5 billion he thinks the electric vehicle maker needs.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Aandelenemissie met 20-30% korting had toch ook gewoon gekund..? Lijkt me sterk dat dit de reden was - stuk waarschijnlijker dat 'ie gewoon aan het bazelen was.

- Magpie

- Registratie: September 2013

- Laatst online: 19:45

Vrijdag was de beurs dicht, dus vandaag weer de maandelijkse herbalancering volgens model gedaan.

Markten blijven volatiel, dus nu nog steeds maar 47% van netto vermogenswaarde belegd (was 41%) om (ex ante!) op 8% volatiliteit te komen. Die 47% is voor 40% belegd in langlopende USA obligaties (was 33%), voor 40% in Goud (was 49%) en voor 20% in USA aandelen (was 18%). Grondstoffen, EM aandelen, Europese aandelen en wereldwijd vastgoed vielen buiten de boot wegens (zeer) zwak momentum.

Portfolio nu ytd op 2,8% positief, maximale drawdown is ca. 19/20% geweest.

Dus nog steeds een grote risk off allocatie.

Markten blijven volatiel, dus nu nog steeds maar 47% van netto vermogenswaarde belegd (was 41%) om (ex ante!) op 8% volatiliteit te komen. Die 47% is voor 40% belegd in langlopende USA obligaties (was 33%), voor 40% in Goud (was 49%) en voor 20% in USA aandelen (was 18%). Grondstoffen, EM aandelen, Europese aandelen en wereldwijd vastgoed vielen buiten de boot wegens (zeer) zwak momentum.

Portfolio nu ytd op 2,8% positief, maximale drawdown is ca. 19/20% geweest.

Dus nog steeds een grote risk off allocatie.

Maar als je jezelf voor alles wil 'verzekeren' blijft er toch geen rendement meer overLongcat schreef op maandag 4 mei 2020 @ 13:36:

[...]

Tja, niets moet. Je hoeft geen cashpositie te hebben in je portfolio. Een buffer aanleggen voordat je gaat beleggen is zeer aan te raden, zodat je niet in de positie komt je aandelen te moeten verkopen vanwege tegenspoed.

Op een gegeven moment moet je toch ook gaan rekenen aan de kans dat alles wat mis kan gaan ook daadwerkelijk tegelijk mis gaat:

1. Al je aandelen staan op verlies en je zit er voor de lange termijn in. Je kunt niks liquideren zonder verlies te maken

2. Je auto gaat stuk en je moet een nieuwe kopen.

3. Je keuken moet nog betaald worden

4. Al je witgoed stopt er spontaan mee.

5. Je 6-lin moet onverwacht een jaar langer studeren en op kamers. Maar zijn allemaal werkloos.

6. Je gaat scheiden

7. Je erfpacht loopt af en valt hoger uit dan verwacht

Is je totale buffer dan de som van de bedragen die je nodig hebt om bovenstaande punten te kunnen 'betalen'?

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@BasvanS Je maakt een redelijke inschatting van wat je op enig moment nodig hebt. Veel mensen houden 6-12 maanden aan uitgaven aan. Dat dekt al veel af.

Eens, ik denk dat het vooral het labeltje is wat mensen er wel of niet aanhangen en het dus ook lastig om te stellen of iemand het goed of niet goed doet. 6-12 maanden is nogal een verschil. Als 1 iemand 6 maanden aan houd en daarnaast 20% van zijn portfolio. Is hij of zijn dan slechter bezig dan iemand die 12 maanden aanhoud maar een buffer voor zijn portfolio (daarnaast) niet nodig vind?Longcat schreef op maandag 4 mei 2020 @ 13:53:

@BasvanS Je maakt een redelijke inschatting van wat je op enig moment nodig hebt. Veel mensen houden 6-12 maanden aan uitgaven aan. Dat dekt al veel af.

Natuurlijk is ook dat weer afhankelijk van de verhouding tussen Portfolio en uitgave patroon, maar je snapt mijn punt denk ik wel

:strip_exif()/u/8630/space.gif?f=community)

Voor de liefhebbers die hem nog niet kennen: https://bufferberekenaar.nibud.nl/

Dit is wat ik ongeveer volg.

En dat staat wat mij betreft idd geheel los van een (beleggings-) portfolio. Hoewel ik bij wat je dan "portfolio" zou kunnen noemen liquiditeit wel in overweging neem. (hoeveel in je huis, evt. pensioensparen, wat kost het om een termijn deposito open te breken, etc...)

Maargoed, dan heb je het onderhand wel over plan C. (Denk combinatie van: baan kwijt, huis kwijt, partner kwijt, langdurig arbeidsongeschikt, etc...)

Ik ken ook mensen die om dergelijke scenarios hun woningnet inschrijving aanhouden. Maar dat gaat mij dan weer wat ver. Uiteindelijk gaat het om gemoedsrust. Ik wil ook als de beurs nog een keer duik maakt rustig kunnen blijven slapen. Dan maar wat minder rendement.

Uiteindelijk gaat het om gemoedsrust. Ik wil ook als de beurs nog een keer duik maakt rustig kunnen blijven slapen. Dan maar wat minder rendement.

Dit is wat ik ongeveer volg.

En dat staat wat mij betreft idd geheel los van een (beleggings-) portfolio. Hoewel ik bij wat je dan "portfolio" zou kunnen noemen liquiditeit wel in overweging neem. (hoeveel in je huis, evt. pensioensparen, wat kost het om een termijn deposito open te breken, etc...)

Maargoed, dan heb je het onderhand wel over plan C. (Denk combinatie van: baan kwijt, huis kwijt, partner kwijt, langdurig arbeidsongeschikt, etc...)

Ik ken ook mensen die om dergelijke scenarios hun woningnet inschrijving aanhouden. Maar dat gaat mij dan weer wat ver.

[ Voor 68% gewijzigd door Charly op 04-05-2020 14:15 ]

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

YouTube: Warren Buffett on investing: Buy a cross-section of America and forg...

En afspelen op 1.75x speed.

tl;dv: koop gespreid in sectors verschillende aandelen, kijk niet om en na 30 jaar pak je winst.

En afspelen op 1.75x speed.

tl;dv: koop gespreid in sectors verschillende aandelen, kijk niet om en na 30 jaar pak je winst.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Dit gaat wat buiten beleggen om, maar mijn inziens zou je deze dingen afgedekt moeten hebben voordat je gaat beleggen voor je eigen gemoedsrust. Zeker als je op gegeven moment 100k+ portfolio belegd hebt. Op zijn minst moet je een plan hebben voor onderstaande situaties.BasvanS schreef op maandag 4 mei 2020 @ 13:51:

[...]

Maar als je jezelf voor alles wil 'verzekeren' blijft er toch geen rendement meer over

Op een gegeven moment moet je toch ook gaan rekenen aan de kans dat alles wat mis kan gaan ook daadwerkelijk tegelijk mis gaat:

1. Al je aandelen staan op verlies en je zit er voor de lange termijn in. Je kunt niks liquideren zonder verlies te maken

2. Je auto gaat stuk en je moet een nieuwe kopen.

3. Je keuken moet nog betaald worden

4. Al je witgoed stopt er spontaan mee.

5. Je 6-lin moet onverwacht een jaar langer studeren en op kamers. Maar zijn allemaal werkloos.

6. Je gaat scheiden

7. Je erfpacht loopt af en valt hoger uit dan verwacht

Is je totale buffer dan de som van de bedragen die je nodig hebt om bovenstaande punten te kunnen 'betalen'?

Ik heb dus over al deze punten in verleden wel nagedacht dus:

1) Ik hoef dus nooit mijn aandelen te liquideren voor enige reden op een slecht moment. Enige reden voor totaal liquidatie zou een groter huis zonder financiering zijn, dat kan je uitstellen (of wel financieren).

2) Geen probleem, ik deel mijn auto met partner, totale buffer grootte is meer dan 2x originele aanschafwaarde.

3) Dat is een geplande uitgave en niet onvoorzien. (Dan nog keuken duurder dan buffer lijkt mij sterk).

4) Mijn wasmachine is sub 500€, maar hoe dan ook witgoed < maandsalaris. En dat zou altijd zo moeten zijn.

5) kinderen zijn duur, ik vind ze te duur, maar je zou het moeten budgetteren. Het is gewoon iets waar je voor kan sparen, en tussen geboren en studeren zit tijd zat. Niet echt onvoorzien. En jij maakt de voorwaarden hoelang je ze support, bv alleen nominale studie duur. (Of überhaupt niet

6) Geen impact, 100% financieel gescheiden van partner en ongetrouwd, maar trouwen alleen met contract omdat te behouden.

7) tsja....das zo'n situatie waarin ik uberhaupt niet verzeild raak.

En in algemeen:

Ik kan het niet genoeg benadrukken hoe een uitgewerkt totaal financieel plan de beste bescherming is tegen stress door volatiliteit in je portfolio. Je hebt de totaal plaatje van je hypotheek, buffer, spaarplan voor je kinderen, hoe dure auto wil je rijden, je levensstandaard en je portfolio. Mijn inziens zou je eigenlijk geen ander gevoel bij je portfolio als bij je UPO moeten hebben, long term steady plan. Als men stress ondervind, dan is toch vaak de conclusie dat men er dieper in zit dan verstandig. Dat kan ook aan een ander component liggen, bijvoorbeeld veel te dure auto. Maar de balans is dan ergens zoek.

Die hele wachtrij bij DeGiro: de helft zijn mensen die denken dat als ze nu snel alles er in stoppen dat het binnen een jaar weer hersteld of hoger is en dat ze dan die keuken kunnen betalen....en niet het scenario meenemen dat het misschien lager staat, of 5 jaar duurt.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Dat is nou het mooie aan iedereen hier - dat bepaal je volledig zelf.BasvanS schreef op maandag 4 mei 2020 @ 13:51:

[...]

Maar als je jezelf voor alles wil 'verzekeren' blijft er toch geen rendement meer over

Op een gegeven moment moet je toch ook gaan rekenen aan de kans dat alles wat mis kan gaan ook daadwerkelijk tegelijk mis gaat:

1. Al je aandelen staan op verlies en je zit er voor de lange termijn in. Je kunt niks liquideren zonder verlies te maken

2. Je auto gaat stuk en je moet een nieuwe kopen.

3. Je keuken moet nog betaald worden

4. Al je witgoed stopt er spontaan mee.

5. Je 6-lin moet onverwacht een jaar langer studeren en op kamers. Maar zijn allemaal werkloos.

6. Je gaat scheiden

7. Je erfpacht loopt af en valt hoger uit dan verwacht

Is je totale buffer dan de som van de bedragen die je nodig hebt om bovenstaande punten te kunnen 'betalen'?

Nergens staat welk bedrag van je portfolio cash mag/moet zijn, wat je buffer mag/moet zijn, indivuele aandelen of etf's, value of dividend... je strategie bepaald maar 1 persoon, en dat ben jij!

Wat belangrijk is is dat je die afweging wel bewust maakt. Veel maken die afweging niet bewust, en komen vervolgens in de shit en hebben geen of onvoldoende cash wanneer echt nodig. Zorgt ook voor discipline in mijn ogen - eerst je buffer goed, dan je levensstijl op orde, vervolgens pas met 'extra' geld de beurs op. Scheelt verrassingen achteraf.

Even voorbeeld zonder bedragen, om een idee te geven van gedachtegang achter 'buffers' en 'cash'.

Ik heb ook samen met vriendin lief bepaald wat wij fijn vinden op gebied van directe buffer. Maandlasten bepaald, eventuele extra escapes bepaald van scenario's met als uitgangspunt dat de aandelen 0 zijn (zoals auto verkopen bij werkloosheid, uitgaves uitstellen, verwachtte uitkeringen etc) en zo bepaald wat wij fijn vinden als baseline. Dit is gewoon harde cash, opzetten en wanneer gevuld ook echt afblijven.

Daarnaast 2e extra buffer voor grote uitgaven als woningonderhoud/vervanging spullen. Deze doen we bewust apart, elke maand vullen met grofweg afschrijving. Immers zul je over de tijd geleidelijk en constant aankopen doen, want niks gaat tegelijk stuk.

Zet je maandelijkse jaarlijkse (duh) inleg op zeg 5% is van je totale waarde, dan kun je elke 20jaar de badkamer/wc/dak/auto/witgoed/tv/bank (etc etc) op papier 1x vervangen. Niet helemaal juist natuurlijk, want inflatie, maar gaat om de gedachtengang.

Reden dat we deze apart doen is de 1e is noodzaak (eten/drinken/hypotheek) en fixed value - genoeg is genoeg, maar als het niet genoeg is dient het prio#1 te zijn wat betreft allocatie extra middelen. De 2e kun je best opofferen (mits bewust!! betekend langer met spullen doen of prijsklasse omlaag, je kent het wel) maar is ook, in tegenstelling tot de 1e, 'nooit genoeg' want ooit moet je echt repareren/vervangen en je blijft dus elk jaar ook weer uitgeven.

Zo hebben wij nu ook 2 banken. Beleggen en de gewone financien. Bij de reguliere bank 2 gescheiden spaarpotjes (buffer en spaargeld) en beleggen/cashpositie zitten bij de beleggingsbank. Alles gescheiden en transparant.

Besluit ik dan om toch 1k over te gooien van spaargeld naar beleggen voor [insert reden]? Natuurlijk kan dat, maar dat is dan wel bewuste handeling om te doen en niet iets waar je achteraf pas achterkomt wanneer je het echt nodig hebt.

[ Voor 8% gewijzigd door Xanaroth op 04-05-2020 14:36 ]

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 17-07 21:16

@JohanNL @Vincentsmit11

Inmiddels heb ik een Trading212 account maar valt mij op dat de koersen soms best wel afwijken van DeGiro en Revolut.

Tesla verandert bijvoorbeeld veel maar nu de markt gesloten is wat minder. Bij Revolut $688, bij Trading212 $701 en bij DeGiro ook $701. Vreemd toch? Lijkt erop dat die laatste 2 de slotkoers pakken. Revolut wellicht een andere beurs volgt?

Inmiddels heb ik een Trading212 account maar valt mij op dat de koersen soms best wel afwijken van DeGiro en Revolut.

Tesla verandert bijvoorbeeld veel maar nu de markt gesloten is wat minder. Bij Revolut $688, bij Trading212 $701 en bij DeGiro ook $701. Vreemd toch? Lijkt erop dat die laatste 2 de slotkoers pakken. Revolut wellicht een andere beurs volgt?

https://www.google.com/se...&sourceid=chrome&ie=UTF-8Jazco2nd schreef op maandag 4 mei 2020 @ 15:11:

@JohanNL @Vincentsmit11

Inmiddels heb ik een Trading212 account maar valt mij op dat de koersen soms best wel afwijken van DeGiro en Revolut.

Tesla verandert bijvoorbeeld veel maar nu de markt gesloten is wat minder. Bij Revolut $688, bij Trading212 $701 en bij DeGiro ook $701. Vreemd toch? Lijkt erop dat die laatste 2 de slotkoers pakken. Revolut wellicht een andere beurs volgt?

Je hebt altijd een aftermarket en premarket prijs. Wellicht dat Revolut die volgt. Degiro pakt altijd de slotkoers, maar je kan wel de openingskoers ongeveer zien a.d.h.v. de bied/laat.

DMEGC 4,2kWp Zuid | Goodwe ESA 5kWh/5kW | Zaptec Go 2 | Daikin Sensira single split 2,5kW+multi split 2,5+3,5/5kW

- JohanNL

- Registratie: September 2013

- Laatst online: 21:09

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

@Jazco2nd Die koersen op Trading212 kloppen volgens mij sowieso niet want er zit een vertraging op, aan/verkopen doe je wel gewoon tegen de huidige koers.

In vino veritas, in aqua sanitas

Daarom ook altijd Limiet orders en geen Markt orders? Toch?JohanNL schreef op maandag 4 mei 2020 @ 15:25:

@Jazco2nd Die koersen op Trading212 kloppen volgens mij sowieso niet want er zit een vertraging op, aan/verkopen doe je wel gewoon tegen de huidige koers.

- writser

- Registratie: Mei 2000

- Laatst online: 06-07 23:42

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Tot zover mijn glazen bol ..writser schreef op zondag 3 mei 2020 @ 22:15:En dat vliegtuigmaatschappijen het zwaar hebben is ook niet echt nieuws. Als ik m'n geld zou moeten inzetten op een uitkomst dan verwacht ik dat het wel mee valt met dat bloedbad morgen.

Onvoorstelbaar!

- JohanNL

- Registratie: September 2013

- Laatst online: 21:09

Ja het liefste wel, dan betaal je nooit meer dan het limiet dat je hebt ingesteld.BasvanS schreef op maandag 4 mei 2020 @ 15:31:

[...]

Daarom ook altijd Limiet orders en geen Markt orders? Toch?

Alleen komt jouw limit order niet in het reguliere orderboek van de beurs, maar ben je afhankelijk van de prijzen die Trading212 hanteert, zelfde idee als Flatex dus, alleen doet Trading212 niet aan een opslag op sommige effecten, dus in principe zou je ook wel een market order kunnen doen als je gewoon de stukken wilt aankopen tegen de eerst beste prijs van de beurs.

De livekoersinformatie moet je dan wel ergens anders halen.

[ Voor 16% gewijzigd door JohanNL op 04-05-2020 15:43 ]

In vino veritas, in aqua sanitas

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Bedoel je dat je het wel of niet een bloedbad vindt? Het is weer een flinke tik omlaag rond de -8%, maar niet echt een bloedbad? Het stond ondertussen al laag, en AA, delta , UA en south west zijn nog steeds rond hun 3 maand low. SW doet het wel het slechts en is enige met een nieuw low.

En silverlining vandaag: na een negatieve premarket start is TESLA gewoon 3% up.

[ Voor 11% gewijzigd door Ko.Kane op 04-05-2020 15:55 ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

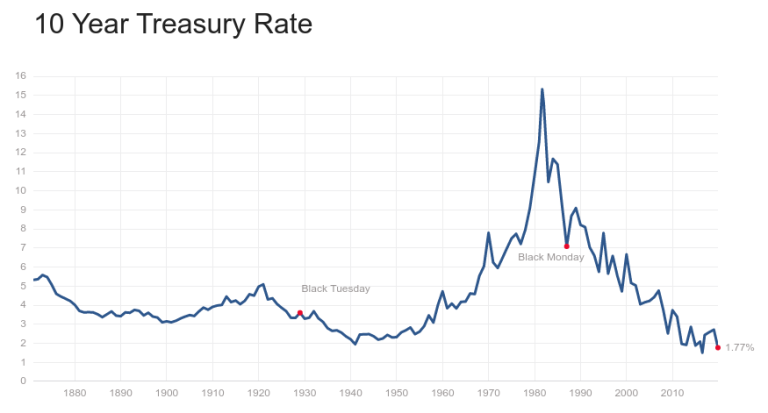

Nog een andere blik op de ontwikkeling van US treasuries:

Ben benieuwd of dit over een paar jaar weer omhoog gaat of dat we met een meer structurele ontwikkeling te maken hebben. Bron: https://thepoorswiss.com/retire-low-yield-environment/

Ben benieuwd of dit over een paar jaar weer omhoog gaat of dat we met een meer structurele ontwikkeling te maken hebben. Bron: https://thepoorswiss.com/retire-low-yield-environment/

- Maahes

- Registratie: Augustus 2018

- Laatst online: 09:29

We hebben tegenwoordig met MMT te maken. Obligaties zijn geschiedenis. Meer info hier: https://www.ft.com/conten...5d-11ea-a109-483c62d17528Pistachenootje schreef op maandag 4 mei 2020 @ 16:17:

Nog een andere blik op de ontwikkeling van US treasuries:

[Afbeelding]

Ben benieuwd of dit over een paar jaar weer omhoog gaat of dat we met een meer structurele ontwikkeling te maken hebben. Bron: https://thepoorswiss.com/retire-low-yield-environment/

Obligaties zijn een soort erfenis uit het verleden. Het heeft vandaag de dag geen betekenis.

- JohanNL

- Registratie: September 2013

- Laatst online: 21:09

@Pistachenootje Zou kunnen dat het over een paar jaar wel weer wat hoger staat, maar dat zegt niet zoveel over de lange termijn trend, die is dalend / stabiel dalend.

Wel leuk om te zien dat de 10y treasury rate in de jaren 40 ongeveer even hoog stond als nu.

Wel leuk om te zien dat de 10y treasury rate in de jaren 40 ongeveer even hoog stond als nu.

In vino veritas, in aqua sanitas

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:12

@Maahes had hem graag gelezen maar zit helaas achter een paywall. Als je een ander goed artikel hebt hoor ik het graag.

- Maahes

- Registratie: Augustus 2018

- Laatst online: 09:29

@Pistachenootje Excuses, een paywall inderdaad. Het komt erop neer dat we nu al te maken hebben met Modern Monetary Theory ( Wikipedia: Modern Monetary Theory ). Overheden die obligaties uitschrijven en daarover rente betalen, is iets van het verleden, van het Bretton Woods systeem ( Wikipedia: Bretton Woods system ). Overheden financieren nu direct, door middel van geldschepping.

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

Maahes schreef op maandag 4 mei 2020 @ 16:52:

@Pistachenootje Excuses, een paywall inderdaad. Het komt erop neer dat we nu al te maken hebben met Modern Monetary Theory ( Wikipedia: Modern Monetary Theory ). Overheden die obligaties uitschrijven en daarover rente betalen, is iets van het verleden, van het Bretton Woods systeem ( Wikipedia: Bretton Woods system ). Overheden financieren nu direct, door middel van geldschepping.

Het op zijn minst nu hybride, want er worden nog wel degelijk obligaties uitgegeven. Punt 1 en 5 zijn niet in full effect.MMT's main tenets are that a government that issues its own fiat money:

- Can pay for goods, services, and financial assets without a need to collect money in the form of taxes or debt issuance in advance of such purchases;

- Cannot be forced to default on debt denominated in its own currency;

- Is only limited in its money creation and purchases by inflation, which accelerates once the real resources (labour, capital and natural resources) of the economy are utilized at full employment;

- Can control demand-pull inflation[6] by taxation and bond issuance, which remove excess money from circulation (although the political will to do so may not always exist);

- Does not need to compete with the private sector for scarce savings by issuing bonds.

Het zijn gewoon bestaande en nog steeds vernieuwde financiële vehicles. Ze zijn nog hartstikke echt, met nog een rendement ook (+ of -).Obligaties zijn een soort erfenis uit het verleden. Het heeft vandaag de dag geen betekenis.

[ Voor 7% gewijzigd door Ko.Kane op 04-05-2020 17:01 ]

- Maahes

- Registratie: Augustus 2018

- Laatst online: 09:29

Aan punt 1 en 5 wordt gewoon voldaan:Ko.Kane schreef op maandag 4 mei 2020 @ 16:59:

[...]

[...]

Het op zijn minst nu hybride, want er worden nog wel degelijk obligaties uitgegeven. Punt 1 en 5 zijn niet in full effect.

1. Can pay for goods, services, and financial assets without a need to collect money in the form of taxes or debt issuance in advance of such purchases;

5. Does not need to compete with the private sector for scarce savings by issuing bonds.

Dat er hier en daar nog obligaties uitgegeven worden, doet daar niets aan af.

Verder vraag ik me echt af wie er nu nog obligaties koopt. Ik denk alleen pensioenfondsen omdat die ertoe verplicht worden (met bijbehorende rampzalige gevolgen voor hun kaspositie).

[ Voor 15% gewijzigd door Maahes op 04-05-2020 17:07 ]

- Maahes

- Registratie: Augustus 2018

- Laatst online: 09:29

Het rendement op obligaties is bijna per definitie negatief omdat MMT het gevolg is van overheden die overleveraged zijn en hun schulden niet meer kunnen afbetalen. In hoeverre kun je nog van een obligatiemarkt spreken als het gedomineerd wordt door beleidskeuzes hoeveel geld er geprint wordt? Als je een obligatie koopt, ben je niet actief op een markt maar compleet afhankelijk van hoeveel rendement de overheid je gunt.Ko.Kane schreef op maandag 4 mei 2020 @ 16:59:

Het zijn gewoon bestaande en nog steeds vernieuwde financiële vehicles. Ze zijn nog hartstikke echt, met nog een rendement ook (+ of -).

- Ko.Kane

- Registratie: December 2017

- Laatst online: 14-01 17:33

@Maahes laat ik het zo zeggen, punt 1 en 5 worden niet benut, zoals bedoelt bij MMT. Het uitbaten van punt 1 en 5 is juist een van de keypunten van MMT.

M.b.t. tot wie dan nog obligaties koopt:

Ik denk wel de ruime meerderheid van alle mogelijke partijen en individuen die beleggen, dan wel vermogen beheren hebben in meer of mindere mate exposure aan obligaties.

Ik ontken niet dat er de laatste jaren nogal veranderingen zijn in monetair beleid, maar dit is een nogal uit de bocht geschoten alles of niets benadering. Terwijl het absoluut nog niet zeker is dat de yields zo laag blijven en we niet terug keren naar yield van 10 jaar terug.

NB: tevens zijn lang niet alle landen overleveraged en/of hebben ze issues met terugbetalen. Er zijn er genoeg met normale debt to GDP ratio en een overschot. (Ja, in 2020 zullen er weinig met overschot zijn, maar 1 jaar verandert niet per definitie permanent de situatie)

M.b.t. tot wie dan nog obligaties koopt:

Ik denk wel de ruime meerderheid van alle mogelijke partijen en individuen die beleggen, dan wel vermogen beheren hebben in meer of mindere mate exposure aan obligaties.

Leg dit eens goed uit? Dit klinkt eerlijk nogal calimero/aluhoedje/'alles is rigged", want er is natuurlijk gewoon een markt, landen worden gewoon gerated, kijk maar naar de yield op Italiaanse bonds momenteel hoe dat zich verhoudt tot risico. Bij een verkeerde yield kan een land geen geld ophalen (ok er is nog die ene opkoper genaamd ECB). En het uitgeven van obligaties is nu dus wel degelijk een pijler onder het beleid.In hoeverre kun je nog van een obligatiemarkt spreken als het gedomineerd wordt door beleidskeuzes hoeveel geld er geprint wordt? Als je een obligatie koopt, ben je niet actief op een markt maar compleet afhankelijk van hoeveel rendement de overheid je gunt.

Ik ontken niet dat er de laatste jaren nogal veranderingen zijn in monetair beleid, maar dit is een nogal uit de bocht geschoten alles of niets benadering. Terwijl het absoluut nog niet zeker is dat de yields zo laag blijven en we niet terug keren naar yield van 10 jaar terug.

NB: tevens zijn lang niet alle landen overleveraged en/of hebben ze issues met terugbetalen. Er zijn er genoeg met normale debt to GDP ratio en een overschot. (Ja, in 2020 zullen er weinig met overschot zijn, maar 1 jaar verandert niet per definitie permanent de situatie)

[ Voor 9% gewijzigd door Ko.Kane op 04-05-2020 17:28 ]

- Maahes

- Registratie: Augustus 2018

- Laatst online: 09:29

Zodra de markt ook maar een beetje haar werk doet, en de rentes laat oplopen, dan grijpt de ECB in. Dan is er m.i. geen markt. MMT domineert nu al. Wat ik zeg is bepaald niet calimero/aluhoedje. Ik heb juist de indruk dat wat ik zeg intussen (eindelijk) mainstream is in de academische wereld. Ik krijg juist de indruk dat de financiele sector enorm dogmatisch is. Het beleid is vaak heel onwetenschappelijk. Veel te snel worden plausibele verklaringen weggezet als 'aluhoedje'.Ko.Kane schreef op maandag 4 mei 2020 @ 17:24:

Leg dit eens goed uit? Dit klinkt eerlijk nogal calimero/aluhoedje/'alles is rigged", want er is natuurlijk gewoon een markt, landen worden gewoon gerated, kijk maar naar de yield op Italiaanse bonds momenteel hoe dat zich verhoudt tot risico. Bij een verkeerde yield kan een land geen geld ophalen (ok er is nog die ene opkoper genaamd ECB). En het uitgeven van obligaties is nu dus wel degelijk een pijler onder het beleid.

- vortexnl1982

- Registratie: Augustus 2014

- Laatst online: 04:47

Misschien een stomme vraag maar ik snap het voorbeeld van de giro niet. Ik ben namelijk benieuwd of je meerdere malen de kernselectie ETF trackers zonder transactiekosten kan kopen in dezelfde maand :

1. Koop 750+ euro > geen transactiekosten.

2. Koop 1000+ euro > geen transactiekosten.

3. Koop 750 euro > WEL transactiekosten.

4. Koop 1000+ euro > WEL transactiekosten.

Wat ik wil doen is vaker in dezelfde maand voor meer dan 1000 euro kopen, is dat dan zonder transactiekosten ?

Ik zie in hun voorbeeld dat je na twee keer 1000+ euro kopen alsnog transactiekosten betaalt ? Daar zeggen ze :Elke volgende transactie in dezelfde ISIN code en richting wordt op voorwaarde dat de waarde van

de transactie 1000 EUR/USD of meer is en er geen tegengestelde transactie heeft plaatsgevonden,

ook zonder transactiekosten uitgevoerd.

1. Koop 750+ euro > geen transactiekosten.

2. Koop 1000+ euro > geen transactiekosten.

3. Koop 750 euro > WEL transactiekosten.

4. Koop 1000+ euro > WEL transactiekosten.

Wat ik wil doen is vaker in dezelfde maand voor meer dan 1000 euro kopen, is dat dan zonder transactiekosten ?

- jacobras

- Registratie: Januari 2005

- Laatst online: 20:43

Developer

:strip_icc():strip_exif()/u/134368/crop5b6359827c154_cropped.jpeg?f=community)

Transactie 3 voldoet niet aan "op voorwaarde dat de waarde van de transactie 1000 EUR/USD of meer is", daarom worden er transactiekosten gerekend.vortexnl1982 schreef op maandag 4 mei 2020 @ 21:32:

Ik zie in hun voorbeeld dat je na twee keer 1000+ euro kopen alsnog transactiekosten betaalt ? Daar zeggen ze :

1. Koop 750+ euro > geen transactiekosten.

2. Koop 1000+ euro > geen transactiekosten.

3. Koop 750 euro > WEL transactiekosten.

4. Koop 1000+ euro > WEL transactiekosten.

Dat is voor zover ik het begrijp geen probleem, zolang de transactie dus voor dezelfde ISIN-code is, in dezelfde richting en 1000+ is.vortexnl1982 schreef op maandag 4 mei 2020 @ 21:32:

Wat ik wil doen is vaker in dezelfde maand voor meer dan 1000 euro kopen, is dat dan zonder transactiekosten ?

Mijn laatste (grote) reviews: Medal of Honor (VR), Half-Life: Alyx (VR)

- vortexnl1982

- Registratie: Augustus 2014

- Laatst online: 04:47

Ja precies ik dacht ook 1000+ in zelfde richting kan net zo vaak als je wilt in dezelfde maand..jacobras schreef op maandag 4 mei 2020 @ 21:49:

[...]

Transactie 3 voldoet niet aan "op voorwaarde dat de waarde van de transactie 1000 EUR/USD of meer is", daarom worden er transactiekosten gerekend.

[...]

Dat is voor zover ik het begrijp geen probleem, zolang de transactie dus voor dezelfde ISIN-code is, in dezelfde richting en 1000+ is.

- RobertMe

- Registratie: Maart 2009

- Laatst online: 20:09

Klopt. En de eerste transactie hoeft niet boven de 1000 euro te zijn. Alleen de tweede, derde, ... geldt de 1000+ voorwaarde voor. Daarnaast moeten dus alle transacties in dezelfde richting zijn. Als je eerst 3x koopt voor elke keer 1000+, dan een verkoop doet, en dan weer een koop van 1000+ dan betaal je ook die laatste aankoop. Dat dus omdat je de regel van "alles in dezelfde richting" hebt "verbroken".vortexnl1982 schreef op maandag 4 mei 2020 @ 21:56:

[...]

Ja precies ik dacht ook 1000+ in zelfde richting kan net zo vaak als je wilt in dezelfde maand..

https://www.ad.nl/wielren...aGPmJb5J_GPj0U9N6pNOQvnO0

",,Ik heb mijn hele toekomst opgehangen aan die certificaten.”"

Blijkt maar weer hoe belangrijk het is om niet zomaar iemand te vertrouwen op zijn/haar woord en hoe belangrijk het is om te weten waar je in investeert en de moeite neemt om goed te bestuderen wat de regels zijn. Natuurlijk is dit niet nergens van de Rabobank en ik hoop ook dat velen de Rabobank de rug toekeren (want het is ook wel een smerige actie).

",,Ik heb mijn hele toekomst opgehangen aan die certificaten.”"

Blijkt maar weer hoe belangrijk het is om niet zomaar iemand te vertrouwen op zijn/haar woord en hoe belangrijk het is om te weten waar je in investeert en de moeite neemt om goed te bestuderen wat de regels zijn. Natuurlijk is dit niet nergens van de Rabobank en ik hoop ook dat velen de Rabobank de rug toekeren (want het is ook wel een smerige actie).

[ Voor 42% gewijzigd door Santee op 04-05-2020 22:21 ]

DMEGC 4,2kWp Zuid | Goodwe ESA 5kWh/5kW | Zaptec Go 2 | Daikin Sensira single split 2,5kW+multi split 2,5+3,5/5kW

Kennelijk voorgelogen door de adviseur, dat vind ik toch kwalijk. De meeste mensen moeten voor hun financiële planning op een adviseur aan gaan, als die je dan foutief voorlicht heb je best wat te klagen.Santee schreef op maandag 4 mei 2020 @ 22:18:

https://www.ad.nl/wielren...aGPmJb5J_GPj0U9N6pNOQvnO0

",,Ik heb mijn hele toekomst opgehangen aan die certificaten.”"

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Daarom is het ook zeer triest dat zo'n adviseur je voorliegt en in dit geval heeft hij denk ik ook wel een zaak. Echter zoals ik hierboven aangeef moet je dus ook zelf altijd goed bekijken waar je in investeert. Als het echt om een half miljoen gaat ga je toch wel alle papieren en voorwaarden goed doorlezen?ph4ge schreef op maandag 4 mei 2020 @ 22:22:

[...]

Kennelijk voorgelogen door de adviseur, dat vind ik toch kwalijk. De meeste mensen moeten voor hun financiële planning op een adviseur aan gaan, als die je dan foutief voorlicht heb je best wat te klagen.

DMEGC 4,2kWp Zuid | Goodwe ESA 5kWh/5kW | Zaptec Go 2 | Daikin Sensira single split 2,5kW+multi split 2,5+3,5/5kW

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

Ja lastig. Als consument moet je altijd onderzoek doen en de voorwaarden zijn gewoon in te zien, net als bij veel producten, maar daar klikt men vaak gelijk doorheen.ph4ge schreef op maandag 4 mei 2020 @ 22:22:

[...]

Kennelijk voorgelogen door de adviseur, dat vind ik toch kwalijk. De meeste mensen moeten voor hun financiële planning op een adviseur aan gaan, als die je dan foutief voorlicht heb je best wat te klagen.

Was dat niet een reden dat de overheid (AFM) destijds een waarschuwing in het leven heeft gebracht bij risico producten omdat mensen de voorwaarden niet lazen of snapte. Denk dat vele 6,5% zonder risico graag zouden mee pakken.

- JohanNL

- Registratie: September 2013

- Laatst online: 21:09

Het verhaal is ook weer erger dan het is.

Diegene kan prima zijn certificaten verkopen en dan dat geld alsnog gebruiken om van te leven op hetzelfde niveau voor dezelfde tijd.

Beetje koersverlies maar de coupon-rente compenseert dat weer.

Die 6,5% was niet zonder risico en al helemaal niet gegarandeerd, dat had hij toch echt moeten weten voordat hij een belegging nam in de Rabobank.

Maargoed, die adviseur was ook niet goed bezig natuurlijk.

Ook al vind ik dat je zelf verantwoordelijk blijft voor waar je in investeert zal er denk ik wel een schadevergoeding worden toegekend in dit geval.

Diegene kan prima zijn certificaten verkopen en dan dat geld alsnog gebruiken om van te leven op hetzelfde niveau voor dezelfde tijd.

Beetje koersverlies maar de coupon-rente compenseert dat weer.

Die 6,5% was niet zonder risico en al helemaal niet gegarandeerd, dat had hij toch echt moeten weten voordat hij een belegging nam in de Rabobank.

Maargoed, die adviseur was ook niet goed bezig natuurlijk.

Ook al vind ik dat je zelf verantwoordelijk blijft voor waar je in investeert zal er denk ik wel een schadevergoeding worden toegekend in dit geval.

[ Voor 14% gewijzigd door JohanNL op 05-05-2020 01:14 ]

In vino veritas, in aqua sanitas

- bluebear

- Registratie: Februari 2009

- Laatst online: 04-04-2023

:strip_icc():strip_exif()/u/291146/crop5d31533862205_cropped.jpeg?f=community)

Waar heb je een adviseur dan voor?JohanNL schreef op dinsdag 5 mei 2020 @ 01:12:

Ook al vind ik dat je zelf verantwoordelijk blijft voor waar je in investeert zal er denk ik wel een schadevergoeding worden toegekend in dit geval.

Dat is bijna hetzelfde als wanneer je naar de doctor gaat, en hij schrijft je medicijnen voor die je slikt maar er komen complicaties. Is het dan ook: tja, maar je blijft zelf verantwoordelijk voor wat je in je lichaam stopt.

De doctor/adviseur had beter moeten weten en dit uitdrukkelijk moeten aanstippen.

[ Voor 6% gewijzigd door bluebear op 05-05-2020 03:37 ]

- Chief

- Registratie: Januari 2009

- Laatst online: 17-07 09:30

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Of MTT de mainstream wordt, de toekomst zal het ons leren. Ik denk echter dat er veel tijd overheen gaat voor dat gaat gebeuren, als het al gaat gebeuren.

Hele hoge rentestanden in developed countries gaan we denk ik ook niet meer zien, behoudens scenarios van hyperinflatie (bv oorlogen): ik denk dat economische groei en dus inflatie een stug gematigder zullen zijn dan wat we gezien hebben. De bevolkingsgroei/vergrijzing in de ontwikkelde landen, maar ook bv China, is daarin de belangrijkste variabele.

Hele hoge rentestanden in developed countries gaan we denk ik ook niet meer zien, behoudens scenarios van hyperinflatie (bv oorlogen): ik denk dat economische groei en dus inflatie een stug gematigder zullen zijn dan wat we gezien hebben. De bevolkingsgroei/vergrijzing in de ontwikkelde landen, maar ook bv China, is daarin de belangrijkste variabele.

De vraag is: heeft de doktor/adviseur de juiste informatie verstrekt?bluebear schreef op dinsdag 5 mei 2020 @ 03:36:

[...]

Waar heb je een adviseur dan voor?

Dat is bijna hetzelfde als wanneer je naar de doctor gaat, en hij schrijft je medicijnen voor die je slikt maar er komen complicaties. Is het dan ook: tja, maar je blijft zelf verantwoordelijk voor wat je in je lichaam stopt.

De doctor/adviseur had beter moeten weten en dit uitdrukkelijk moeten aanstippen.

Ik kwam, ik zag, ik ging er keihard vandoor

- trippelb

- Registratie: September 2008

- Laatst online: 11:38

Maar zelfs bij die medicijnen van de dokter staat op de verpakking: lees voor het gebruik de bijsluiter.

Zodat je voorbereid kan zijn op mogelijke bijwerkingen en weet wat je moet doen als je ze verkeerd gebruikt etc.

Dus lijkt me ook dat als je je financiële toekomst op het spel zet, dat je dan even doorleest in de voorwaarden (en evt expliciet vraagt wat de risico’s zijn)

Zodat je voorbereid kan zijn op mogelijke bijwerkingen en weet wat je moet doen als je ze verkeerd gebruikt etc.

Dus lijkt me ook dat als je je financiële toekomst op het spel zet, dat je dan even doorleest in de voorwaarden (en evt expliciet vraagt wat de risico’s zijn)

- JohanNL

- Registratie: September 2013

- Laatst online: 21:09

Ja klopt, maar aan de andere kant betreft dit niet een woekerpolis o.i.d.bluebear schreef op dinsdag 5 mei 2020 @ 03:36:

[...]

Waar heb je een adviseur dan voor?

Dat is bijna hetzelfde als wanneer je naar de doctor gaat, en hij schrijft je medicijnen voor die je slikt maar er komen complicaties. Is het dan ook: tja, maar je blijft zelf verantwoordelijk voor wat je in je lichaam stopt.

De doctor/adviseur had beter moeten weten en dit uitdrukkelijk moeten aanstippen.

De adviseur kan van alles roepen maar voordat je daadwerkelijk het product afsluit lees je toch even de documentatie door? Vooral met zo'n groot bedrag.

In vino veritas, in aqua sanitas

- Brons

- Registratie: April 2002

- Laatst online: 11-07 13:44

Fail!

Als bankier heb je bepaalde verplichtingen tegenover je klanten. Eerlijk zijn over wat je verkoopt is daar een ding van. De onderliggende voorwaarden veranderen dat niet.

- Chief

- Registratie: Januari 2009

- Laatst online: 17-07 09:30

De rol als adviseur/arts brengt verplichtingen met zich mee. Dat verschilt van jurisdisctie tot jurisdictie. Ik weet niet of een arts of apotheek verplicht is je te wijzen op evt bijwerkingen. Is dat wel zo maar laat de arts/apotheek dat bewijsbaar na dan is dat nalatigheid.trippelb schreef op dinsdag 5 mei 2020 @ 09:15:

Maar zelfs bij die medicijnen van de dokter staat op de verpakking: lees voor het gebruik de bijsluiter.

Zodat je voorbereid kan zijn op mogelijke bijwerkingen en weet wat je moet doen als je ze verkeerd gebruikt etc.

Dus lijkt me ook dat als je je financiële toekomst op het spel zet, dat je dan even doorleest in de voorwaarden (en evt expliciet vraagt wat de risico’s zijn)

Idem voor adviseur. Als het zijn plicht is geweest om de consument op de risico's van het product maar heeft hij/zij dit nagelaten dan is dat ook nalatigheid.

De vraag is nu: heeft de adviseur wettelijk voldaan aan de eisen?

Ik kwam, ik zag, ik ging er keihard vandoor

"Rabobank heeft me die certificaten onder valse voorwendselen verkocht. De adviseur met wie ik de afspraken heb gemaakt, is inmiddels met pensioen, maar heeft tegenover mijn advocaat bevestigd dat hij die garantie heeft gegeven."Chief schreef op dinsdag 5 mei 2020 @ 09:30:

[...]

De rol als adviseur/arts brengt verplichtingen met zich mee. Dat verschilt van jurisdisctie tot jurisdictie. Ik weet niet of een arts of apotheek verplicht is je te wijzen op evt bijwerkingen. Is dat wel zo maar laat de arts/apotheek dat bewijsbaar na dan is dat nalatigheid.

Idem voor adviseur. Als het zijn plicht is geweest om de consument op de risico's van het product maar heeft hij/zij dit nagelaten dan is dat ook nalatigheid.

De vraag is nu: heeft de adviseur wettelijk voldaan aan de eisen?

Het lijkt er op dat de adviseur in kwestie erkent onjuist advies te hebben gegeven.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Chief

- Registratie: Januari 2009

- Laatst online: 17-07 09:30

Ieder verhaal heeft twee kanten. Afwachten maar.ph4ge schreef op dinsdag 5 mei 2020 @ 09:39:

[...]

"Rabobank heeft me die certificaten onder valse voorwendselen verkocht. De adviseur met wie ik de afspraken heb gemaakt, is inmiddels met pensioen, maar heeft tegenover mijn advocaat bevestigd dat hij die garantie heeft gegeven."

Het lijkt er op dat de adviseur in kwestie erkent onjuist advies te hebben gegeven.

Ik kwam, ik zag, ik ging er keihard vandoor

- Rukapul

- Registratie: Februari 2000

- Laatst online: 18:02

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Laten we voorop stellen dat er sowieso iets niet klopt en het artikel van vaagheden aan elkaar hangt.

2000 euro/maand komt neer op 369k bij 6.5%. Dat is geen 'bedrag met 6 nullen'. In 2014 heeft de koers tussen ca 105 en 110 bewogen.

Tevens keren de certificaten niet maandelijks uit (kan een redactionele fout zijn).

Adviseur is onbepaald en vaag. We hebben geen idee wie/wat hij ingeschakeld heeft (Rabo private banker?).

Dat hij zelf niet alles leest snap ik wel. Het is een ex-wielrenner, flink aan de doping geweest, slechte gezondheid, etc. Dan is het logisch om het uit handen te geven. Gelukkig heeft hij nu een advocaat die hem nog wat knaken afhandig kan maken

2000 euro/maand komt neer op 369k bij 6.5%. Dat is geen 'bedrag met 6 nullen'. In 2014 heeft de koers tussen ca 105 en 110 bewogen.

Tevens keren de certificaten niet maandelijks uit (kan een redactionele fout zijn).

Adviseur is onbepaald en vaag. We hebben geen idee wie/wat hij ingeschakeld heeft (Rabo private banker?).

Dat hij zelf niet alles leest snap ik wel. Het is een ex-wielrenner, flink aan de doping geweest, slechte gezondheid, etc. Dan is het logisch om het uit handen te geven. Gelukkig heeft hij nu een advocaat die hem nog wat knaken afhandig kan maken

Poehee. Er gaan nu stemmen dat het vingerwijzen van Trump richting China een opzetje is naar het her-onderhandelen van de staatschuld die de amerikanen daar uit hebben staan.

Als dat waar is zou die hele "trade war" van de laatste tijd nog maar een opwarmertje kunnen blijken te zijn.

https://www.reuters.com/a...reakingview-idUSKBN22G05Q

Als dat waar is zou die hele "trade war" van de laatste tijd nog maar een opwarmertje kunnen blijken te zijn.

https://www.reuters.com/a...reakingview-idUSKBN22G05Q

- MaNdM

- Registratie: April 2001

- Laatst online: 10:45

1000-dingen-doekje

:strip_exif()/u/26041/E.gif?f=community)

Ik quote alleen jou even, ander moet ik er wel heel veel posts bij pakkenPistachenootje schreef op donderdag 30 april 2020 @ 03:13:

In de praktijk gaat het vaak andersom. Beginners proberen te rennen: ze proberen koopjes op te pikken om daarmee de beurs te kunnen verslaan. Na een tijdje komen ze er dan achter dat dat vaak niet lukt en dat ze veel meer risico nemen dan nodig. Dan komen ze erachter dat heel langzaam lopen prima is.

Beter uitgelegd: "Individual stock ownership provides both the hope of great returns (for example, if you were to early on discover the next Google) as well as the potential for disastrous results (you could end up with a significant holding in the next Lehman Brothers). But because investors are not rewarded by the markets with higher expected returns for taking uncompensated risk—risk that is easily diversified away—the rational strategy is not to buy individual stocks."

https://www.etf.com/secti...ividual-stocks?nopaging=1

Gisteren daadwerkelijk ETFs gekocht nadat ik vorige week aandelen gedumpt heb. Ik heb nog wel aandelen, maar nu in een heel andere verhouding. Eens kijken hoe dat bevalt. Ik ga nu iedere maand in ieder geval bijkopen en daarnaast blijft er een deel beschikbaar om andere dingen mee te doen zoals aandelen of opties. Die laatste blijven erbij omdat ik het wel leuk vind om een gokje te wagen af en toe.

To be determined...

- R.van.M

- Registratie: December 2009

- Laatst online: 19:14