Dan zit ie goed verstopt, dat jaarverslag is hopeloos gecompliceerd. Expres, waarschijnlijk. Krijg ik een tip?Zr40 schreef op vrijdag 17 mei 2019 @ 16:37:

Dat laatste is belangrijk, want NT heeft zeker wel een dividendlek. Zie jaarverslag.

Die amundi ETF heeft wel een in en uitstapvergoeding van 3%..Zenix schreef op vrijdag 17 mei 2019 @ 16:32:

Leuk die discussie over NT, interresant. Als alle kosten volledig duidelijk zijn, zal ik het ook overwegen. Ik blijf nog wel even bij DeGiro met IWDA. Als ik het vergelijk maakt het qua rendement niet veel uit, zelfs met dividendlek.

Ik verwacht wel dat op de lange termijn de kosten van ETF's sneller omlaag dan fondsen(glazen bol) neem bijvoorbeeld https://www.amundietf.nl/...product/view/LU1931974692 Deze ETF heeft een vergelijkbare index als MSCI World, maar doet qua rendement hetzelfde met een veel lagere TER. Neem je dan het dividendlek van IWDA als voorbeeld 0.261%, dan zijn de kosten dus maar 0,311% (transactiekosten buiten beschouwing gelaten)

Die lage ter komt natuurlijk ook ergens vandaan hé. Ze zullen niet zomaar een etf de markt in slingeren met een lage ter als er niet aan verdient wordt. Ik zou de onderliggende documenten eerst goed doorpluizen alvorens in te stappen.

Een tijdje terug had Spdrs een hele goedkope MSCI world etf geïntroduceerd alleen hoor en lees je daar weinig tot niets meer over. Dit zegt in mijn ogen al heel veel.

Een tijdje terug had Spdrs een hele goedkope MSCI world etf geïntroduceerd alleen hoor en lees je daar weinig tot niets meer over. Dit zegt in mijn ogen al heel veel.

- Zenix

- Registratie: Maart 2004

- Laatst online: 24-05 15:11

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Vergeet dan ook niet de * erbij te lezenPeter86 schreef op vrijdag 17 mei 2019 @ 17:03:

[...]

Die amundi ETF heeft wel een in en uitstapvergoeding van 3%..

* Instap- en uitstapvergoedingen zullen enkel van toepassing zijn wanneer er direct op aandelen wordt ingeschreven of als aandelen direct van het

Compartiment worden teruggekocht, en niet wanneer beleggers dergelijke aandelen kopen of verkopen of beurzen. Beleggers die op beurzen

handelen, zullen vergoedingen betalen die door hun tussenpersonen in rekening worden gebracht. Informatie over dergelijke kosten is verkrijgbaar bij

deze tussenpersonen.

Voor meer informatie over kosten, zie de paragraaf over kosten in het prospectus van de UCITS, te verkrijgen bij: amundi.com of amundietf.com

Oftewel, die kosten zijn niet van toepassing op de normale belegger.

Zegt mij alleen dat SPDR niet populair is in Europa. Het is namelijk geen kleine speler.. https://www.barrons.com/a...-is-concerned-51554512133Miki schreef op vrijdag 17 mei 2019 @ 17:10:

Die lage ter komt natuurlijk ook ergens vandaan hé. Ze zullen niet zomaar een etf de markt in slingeren met een lage ter als er niet aan verdient wordt. Ik zou de onderliggende documenten eerst goed doorpluizen alvorens in te stappen.

Een tijdje terug had Spdrs een hele goedkope MSCI world etf geïntroduceerd alleen hoor en lees je daar weinig tot niets meer over. Dit zegt in mijn ogen al heel veel.

In Europa ziet het speelveld er heel anders uit: https://www.investmenteur...ean-etf-market-april-2018 & https://www.statista.com/...he-etf-market-in-europe/'

Als Lyxor en SPDR een ETF met MSCI World goedkoop kunnen aanbieden, waarom zou Amundi dat niet kunnen met een index provider die een stuk goedkoper is dan MSCI World? Ik zie geen addertjes onder het gras.

[ Voor 46% gewijzigd door Zenix op 17-05-2019 17:23 ]

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Doet er hier iemand optie trading voor de SPY?

Welke beurs gebruiken jullie op degiro CME of CBOE?

Welke beurs gebruiken jullie op degiro CME of CBOE?

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Sander B schreef op vrijdag 17 mei 2019 @ 16:59:

[...]

Dan zit ie goed verstopt, dat jaarverslag is hopeloos gecompliceerd. Expres, waarschijnlijk. Krijg ik een tip?

Zoek naar de "Statement of Comprehensive Income" en tel de "Withholding tax expense" en "Dutch tax remittance" op en trek een eventuele "Withholding tax rebate" af. Dit bij elkaar is het totale dividendlek in euro van het betreffende fonds. Vergelijk dit met "Dividend income" om tot een percentage van dividendinkomsten te komen.Zr40 schreef op zondag 12 mei 2019 @ 19:17:

Als ik kijk naar hun jaarverslag dan heb je inderdaad gelijk, veel van de subfondsen betalen netto belasting.

Bijvoorbeeld het North America fonds heeft in 2018 $21,852,873 aan dividend ontvangen waarvan $2,864,138 is verloren aan buitenlandse bronbelasting, en $226,285 is betaald aan de Nederlandse belastingdienst. Dividendlek van 14,14%.

Maar let wel op, posten in de income statement die met belasting te maken hebben kunnen te maken hebben met dividend uit eerdere boekjaren.

- Zr40

- Registratie: Juli 2000

- Niet online

CME is een futures beurs. Ze hebben opties op futures, maar dat is niet wat je zoekt. Voor opties op SPY (de ETF) of SPX (de index) moet je bij CBOE zijn.AudiRS3 schreef op vrijdag 17 mei 2019 @ 17:16:

Doet er hier iemand optie trading voor de SPY?

Welke beurs gebruiken jullie op degiro CME of CBOE?

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

O ja klopt.Zr40 schreef op vrijdag 17 mei 2019 @ 17:35:

[...]

CME is een futures beurs. Ze hebben opties op futures, maar dat is niet wat je zoekt. Voor opties op SPY (de ETF) of SPX (de index) moet je bij CBOE zijn.

Der zijn geen weeklys op degiro klopt dat?

Ook zijn der geen opties voor amerikaanse aandelen.

Dividendbelasting betalen is niet hetzelfde als een dividendlek hebben. De belasting die het fonds betaalt krijg je terug via de inkomstenbelasting.Zr40 schreef op vrijdag 17 mei 2019 @ 17:21:

[...]

[...]

Zoek naar de "Statement of Comprehensive Income" en tel de "Withholding tax expense" en "Dutch tax remittance" op en trek een eventuele "Withholding tax rebate" af. Dit bij elkaar is het totale dividendlek in euro van het betreffende fonds. Vergelijk dit met "Dividend income" om tot een percentage van dividendinkomsten te komen.

Maar let wel op, posten in de income statement die met belasting te maken hebben kunnen te maken hebben met dividend uit eerdere boekjaren.

@romon Wat bedoel je precies? De dividendbelasting die je zelf betaald krijg je terug. De dividendbelasting die het fonds betaald en die het niet terug kan krijgen is het dividendlek.

- Zr40

- Registratie: Juli 2000

- Niet online

Voorbeeld van hoe het in zijn werk gaat, met fictieve cijfers:

Het fonds ontvangt € 220 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief € 20 voor afdragen. Die € 20 ben je kwijt.

Het fonds betaalt € 200 aan jouw broker. Dat is het bedrag dat door het fonds gepubliceerd wordt als dividendrendement.

Jouw broker houdt 15% in (€ 30) en crediteert € 170 op je rekening. De € 30 komt terug op je jaaropgaaf.

De € 30 krijg je later terug bij verrekening op je aangifte inkomstenbelasting.

Uiteindelijk dividendlek in dit fictieve voorbeeld: € 20 van € 220, oftewel 9%.

Gebruik ik de concrete cijfers uit het jaarverslag van het NT North America FGR fonds, dan krijg je dit:

Het fonds ontvangt $ 21.852.873 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief $ 3.090.423 voor afdragen. Die $ 3.090.423 zijn de houders van het fonds kwijt.

Het fonds betaalt $ 18.762.450 uit aan de betreffende brokers.

Jouw broker houdt 15% in op het deel dat je ontvangt en die 15% krijg je later weer terug door verrekening op je aangifte inkomstenbelasting.

Dividendlek: $ 3.090.423 van $ 21.852.873, oftewel 14,14%.

Een dividendlek is slechts op twee manieren te voorkomen:

* Gebruik een fonds dat géén aandelen bezit waarover dividend uitgekeerd wordt

* Heb de aandelen zelf in bezit, zonder een fonds ertussen, waardoor je geen laag hebt met withholding die je niet zelf kan verrekenen

De verschillen in domicilie en juridische en fiscale structuur zorgen er wat betreft dividendlekkage hooguit voor dat het effect kleiner is.

En om af te sluiten, staar je niet blind op een dividendlek! Het totale effect op je rendement is klein, bij 5% dividend en een lek van 15% is dat nog niet eens 0,8%. De samenstelling (spreiding, weging, replicatie) van je fonds of ETF heeft een grotere impact dan een dividendlek.

Het fonds ontvangt € 220 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief € 20 voor afdragen. Die € 20 ben je kwijt.

Het fonds betaalt € 200 aan jouw broker. Dat is het bedrag dat door het fonds gepubliceerd wordt als dividendrendement.

Jouw broker houdt 15% in (€ 30) en crediteert € 170 op je rekening. De € 30 komt terug op je jaaropgaaf.

De € 30 krijg je later terug bij verrekening op je aangifte inkomstenbelasting.

Uiteindelijk dividendlek in dit fictieve voorbeeld: € 20 van € 220, oftewel 9%.

Gebruik ik de concrete cijfers uit het jaarverslag van het NT North America FGR fonds, dan krijg je dit:

Het fonds ontvangt $ 21.852.873 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief $ 3.090.423 voor afdragen. Die $ 3.090.423 zijn de houders van het fonds kwijt.

Het fonds betaalt $ 18.762.450 uit aan de betreffende brokers.

Jouw broker houdt 15% in op het deel dat je ontvangt en die 15% krijg je later weer terug door verrekening op je aangifte inkomstenbelasting.

Dividendlek: $ 3.090.423 van $ 21.852.873, oftewel 14,14%.

Een dividendlek is slechts op twee manieren te voorkomen:

* Gebruik een fonds dat géén aandelen bezit waarover dividend uitgekeerd wordt

* Heb de aandelen zelf in bezit, zonder een fonds ertussen, waardoor je geen laag hebt met withholding die je niet zelf kan verrekenen

De verschillen in domicilie en juridische en fiscale structuur zorgen er wat betreft dividendlekkage hooguit voor dat het effect kleiner is.

En om af te sluiten, staar je niet blind op een dividendlek! Het totale effect op je rendement is klein, bij 5% dividend en een lek van 15% is dat nog niet eens 0,8%. De samenstelling (spreiding, weging, replicatie) van je fonds of ETF heeft een grotere impact dan een dividendlek.

[ Voor 27% gewijzigd door Zr40 op 18-05-2019 14:22 ]

Je hebt de berekening wel eens eerder gedeeld. Toch kan ik eea niet staven met de links uit:Zr40 schreef op zaterdag 18 mei 2019 @ 13:57:

Voorbeeld van hoe het in zijn werk gaat, met fictieve cijfers:

Het fonds ontvangt € 220 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief € 20 voor afdragen. Die € 20 ben je kwijt.

Het fonds betaalt € 200 aan jouw broker. Dat is het bedrag dat door het fonds gepubliceerd wordt als dividendrendement.

Jouw broker houdt 15% in (€ 30) en crediteert € 170 op je rekening. De € 30 komt terug op je jaaropgaaf.

De € 30 krijg je later terug bij verrekening op je aangifte inkomstenbelasting.

Uiteindelijk dividendlek in dit fictieve voorbeeld: € 20 van € 220, oftewel 9%.

Gebruik ik de concrete cijfers uit het jaarverslag van het NT North America FGR fonds, dan krijg je dit:

Het fonds ontvangt $ 21.852.873 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief $ 3.090.423 voor afdragen. Die $ 3.090.423 zijn de houders van het fonds kwijt.

Het fonds betaalt $ 18.762.450 uit aan de betreffende brokers.

Jouw broker houdt 15% in op het deel dat je ontvangt en die 15% krijg je later weer terug door verrekening op je aangifte inkomstenbelasting.

Dividendlek: $ 3.090.423 van $ 21.852.873, oftewel 14,14%.

Een dividendlek is slechts op twee manieren te voorkomen:

* Gebruik een fonds dat géén aandelen bezit waarover dividend uitgekeerd wordt

* Heb de aandelen zelf in bezit, zonder een fonds ertussen, waardoor je geen laag hebt met withholding die je niet zelf kan verrekenen

De verschillen in domicilie en juridische en fiscale structuur zorgen er wat betreft dividendlekkage hooguit voor dat het effect kleiner is.

En om af te sluiten, staar je niet blind op een dividendlek! Het totale effect op je rendement is klein, bij 5% dividend en een lek van 15% is dat nog niet eens 0,8%. De samenstelling (spreiding, weging, replicatie) van je fonds of ETF heeft een grotere impact dan een dividendlek.

https://new.brandnewday.n...el-bnd-wereld-indexfonds/

https://thinketfs.nl/nieu...orkomt-dividendlekkage/55

https://www.meesman.nl/on...deel-meesman-indexfondsen

Het fonds wat je aanhaalt betreft een fonds wat in Amerikaanse aandelen belegd. Nederland heeft een belastingverdrag met Amerika. Nu vertellen de 3 links dat hiermee de volledige ingehouden dividendbelasting kan worden teruggevraagd.

In de link van Meesman kun je trouwens ook opmaken dat voor Europa en Emerging markets het terug te vragen dividend een stuk minder is.

Ik zeg daarbij niet dat je het fout hebt maar het fictieve voorbeeld wat je geeft komt niet overeen met de fictieve voorbeelden uit de links. Ik hoop dat anderen hier ook een licht over kunnen laten schijnen. De informatie is tegenstrijdig en ik kan dus niet verifiëren wat juist is.

Edit: nog wat observaties toegevoegd.

[ Voor 8% gewijzigd door Miki op 18-05-2019 15:41 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Misschien zijn dit andere fondsen dan die NT FGR fondsen waar ik het jaarverslag van heb bekeken. Kan je toevallig het jaarverslag van deze fondsen achterhalen?Miki schreef op zaterdag 18 mei 2019 @ 15:29:

[...]

Je hebt de berekening wel eens eerder gedeeld. Toch kan ik eea niet staven met de links uit:

https://new.brandnewday.n...el-bnd-wereld-indexfonds/

https://thinketfs.nl/nieu...orkomt-dividendlekkage/55

https://www.meesman.nl/on...deel-meesman-indexfondsen

Het fonds wat je aanhaalt betreft een fonds wat in Amerikaanse aandelen belegd. Nederland heeft een belastingverdrag met Amerika. Nu vertellen de 3 links dat hiermee de volledige ingehouden dividendbelasting kan worden teruggevraagd.

- Hielko

- Registratie: Januari 2000

- Laatst online: 06:11

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Nee, zo werkt het volgens mij niet bij deze fondsen. Heb er ook even in moeten duiken, maar volgens mij werkt het als volgt.Zr40 schreef op zaterdag 18 mei 2019 @ 13:57:

Voorbeeld van hoe het in zijn werk gaat, met fictieve cijfers:

Het fonds ontvangt € 220 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief € 20 voor afdragen. Die € 20 ben je kwijt.

Het fonds betaalt € 200 aan jouw broker. Dat is het bedrag dat door het fonds gepubliceerd wordt als dividendrendement.

Jouw broker houdt 15% in (€ 30) en crediteert € 170 op je rekening. De € 30 komt terug op je jaaropgaaf.

De € 30 krijg je later terug bij verrekening op je aangifte inkomstenbelasting.

Uiteindelijk dividendlek in dit fictieve voorbeeld: € 20 van € 220, oftewel 9%.

Gebruik ik de concrete cijfers uit het jaarverslag van het NT North America FGR fonds, dan krijg je dit:

Het fonds ontvangt $ 21.852.873 aan dividend. Het fonds heeft zelf ook te maken met withholding en moet daar effectief $ 3.090.423 voor afdragen. Die $ 3.090.423 zijn de houders van het fonds kwijt.

Het fonds betaalt $ 18.762.450 uit aan de betreffende brokers.

Jouw broker houdt 15% in op het deel dat je ontvangt en die 15% krijg je later weer terug door verrekening op je aangifte inkomstenbelasting.

Dividendlek: $ 3.090.423 van $ 21.852.873, oftewel 14,14%.

Een dividendlek is slechts op twee manieren te voorkomen:

* Gebruik een fonds dat géén aandelen bezit waarover dividend uitgekeerd wordt

* Heb de aandelen zelf in bezit, zonder een fonds ertussen, waardoor je geen laag hebt met withholding die je niet zelf kan verrekenen

De verschillen in domicilie en juridische en fiscale structuur zorgen er wat betreft dividendlekkage hooguit voor dat het effect kleiner is.

En om af te sluiten, staar je niet blind op een dividendlek! Het totale effect op je rendement is klein, bij 5% dividend en een lek van 15% is dat nog niet eens 0,8%. De samenstelling (spreiding, weging, replicatie) van je fonds of ETF heeft een grotere impact dan een dividendlek.

Simpel voorbeeld met aandelen met 15% withholding tax. Een aandeel betaald E100 dividend en daarvan wordt E15 ingehouden door het desbetreffende land (bijv. de VS). Het fonds ontvangt nu E85. Dankzij de fiscale status van het fonds kan het fonds de in het buitenland afgedragen dividendbelasting nu verrekenen met de dividendbelasting die het zou moeten betalen in Nederland. Dus in plaats van 85% van E85 uitbetalen, kan het gewoon de volle 100% uitbetalen. Tegelijkertijd is er op papier nog wel steeds 15% Nederlandse withholding taxes ingehouden, en kan je die andere E15 verrekenen met je Nederlandse belasting. Dus aan het eind van de rit heb jij gewoon E100 binnen, eigenlijk precies hetzelfde als je direct het onderliggende aandeel in je eigen portefeuille had gehad.

Waar het dividendlek nog wel in zit is:

1. Landen met meer dan 15% dividend withholding taxes (en die niet of niet snel of kosteneffectief teruggeclaimed kunnen worden)

2. Je hebt een klein beetje een opportunity cost. Je hebt uiteindelijk wel je E100, maar het duurt even voordat je het hebt en in de tussentijd kan het niet renderen.

Je beschrijft het precies zoals het is! Punt 1 is niet het geval met de landen van de MSCI world index, dus er is geen dividendlek voor desbetreffende fondsen.Hielko schreef op zaterdag 18 mei 2019 @ 16:44:

[...]

Nee, zo werkt het volgens mij niet bij deze fondsen. Heb er ook even in moeten duiken, maar volgens mij werkt het als volgt.

Simpel voorbeeld met aandelen met 15% withholding tax. Een aandeel betaald E100 dividend en daarvan wordt E15 ingehouden door het desbetreffende land (bijv. de VS). Het fonds ontvangt nu E85. Dankzij de fiscale status van het fonds kan het fonds de in het buitenland afgedragen dividendbelasting nu verrekenen met de dividendbelasting die het zou moeten betalen in Nederland. Dus in plaats van 85% van E85 uitbetalen, kan het gewoon de volle 100% uitbetalen. Tegelijkertijd is er op papier nog wel steeds 15% Nederlandse withholding taxes ingehouden, en kan je die andere E15 verrekenen met je Nederlandse belasting. Dus aan het eind van de rit heb jij gewoon E100 binnen, eigenlijk precies hetzelfde als je direct het onderliggende aandeel in je eigen portefeuille had gehad.

Waar het dividendlek nog wel in zit is:

1. Landen met meer dan 15% dividend withholding taxes (en die niet of niet snel of kosteneffectief teruggeclaimed kunnen worden)

2. Je hebt een klein beetje een opportunity cost. Je hebt uiteindelijk wel je E100, maar het duurt even voordat je het hebt en in de tussentijd kan het niet renderen.

@Zr40 je verhaal klopt niet op het punt waar je stelt dat brokers dividendbelasting inhouden.

@Aikon het hele idee van fiscaal transparante fondsen als fiscale beleggingsinstellingen (FBI) is juist dat beleggers wel de door het fonds betaalde dividendbelasting kunnen verrekenen.

- DoinkDeClown

- Registratie: September 2013

- Laatst online: 19-12-2023

:strip_icc():strip_exif()/u/537449/Doink2_klein.jpg?f=community)

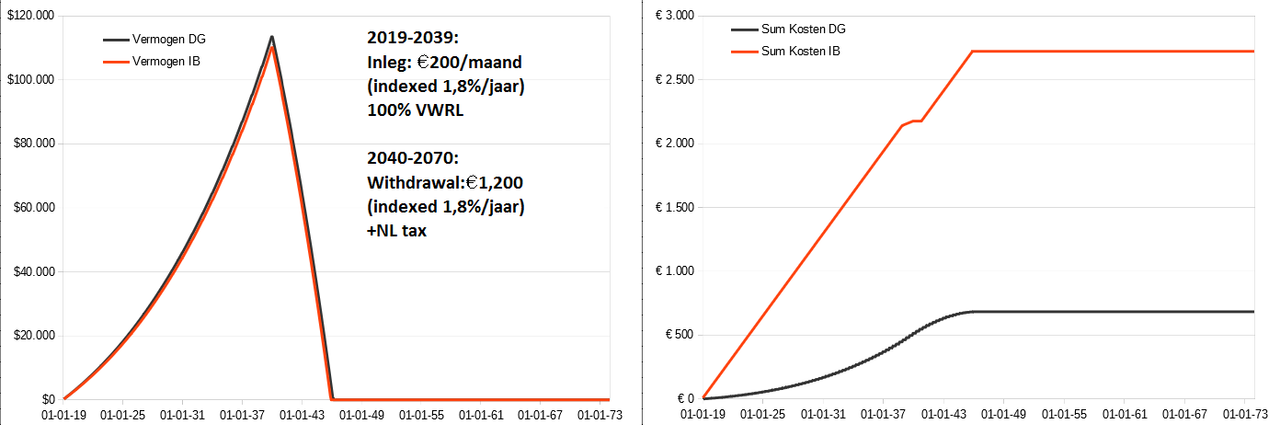

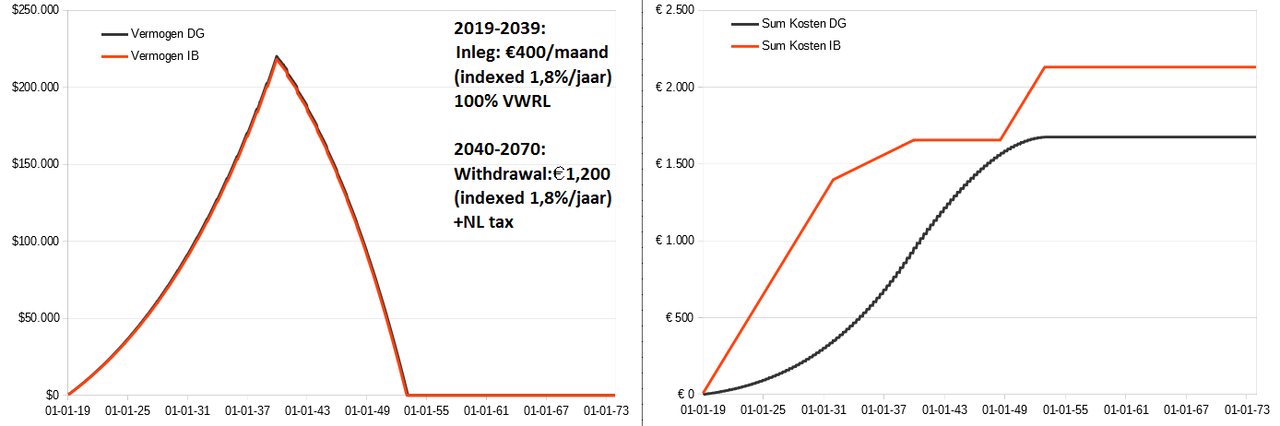

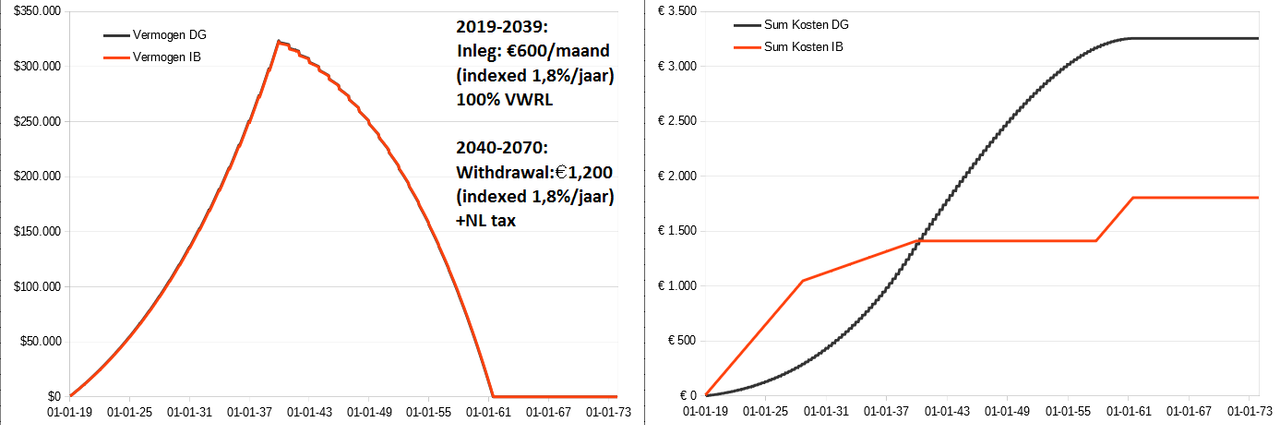

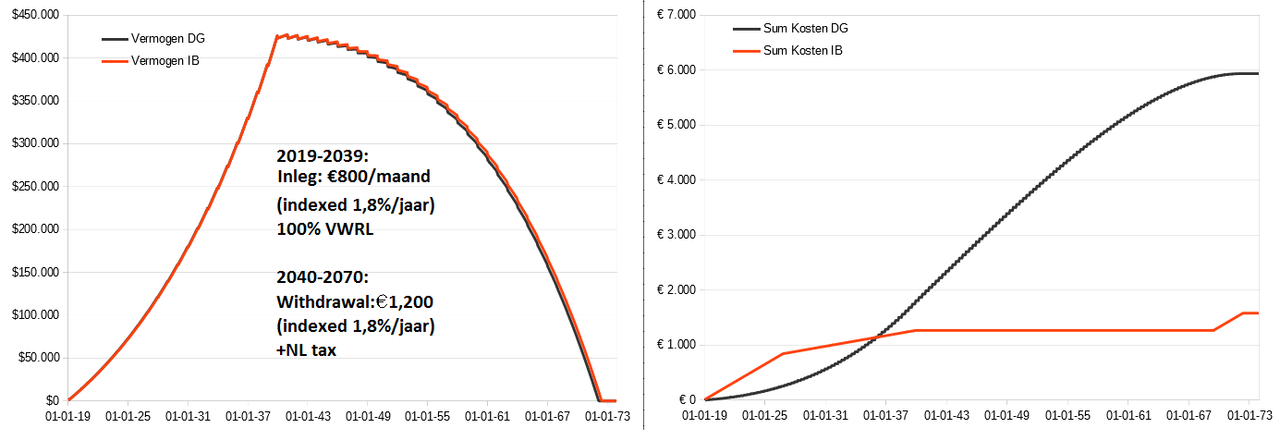

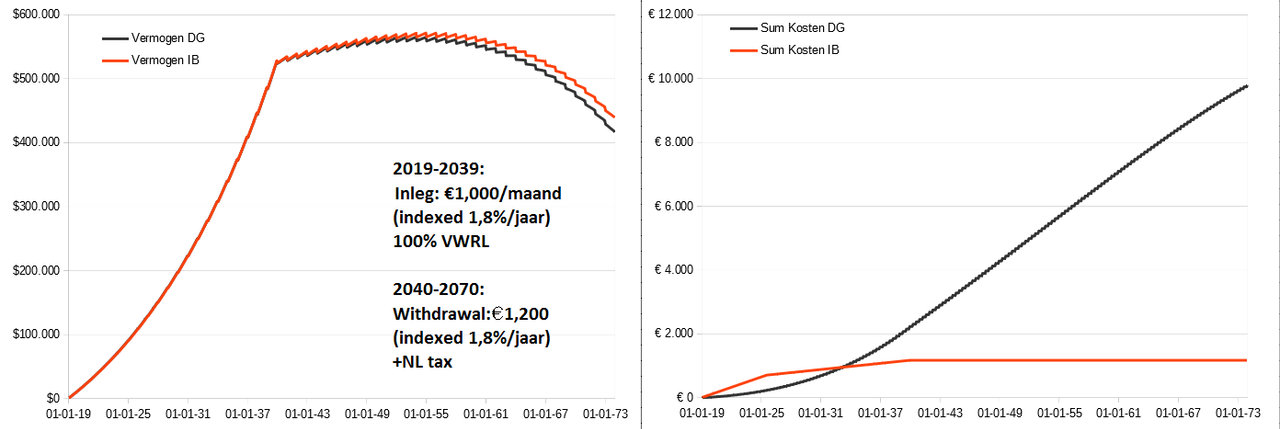

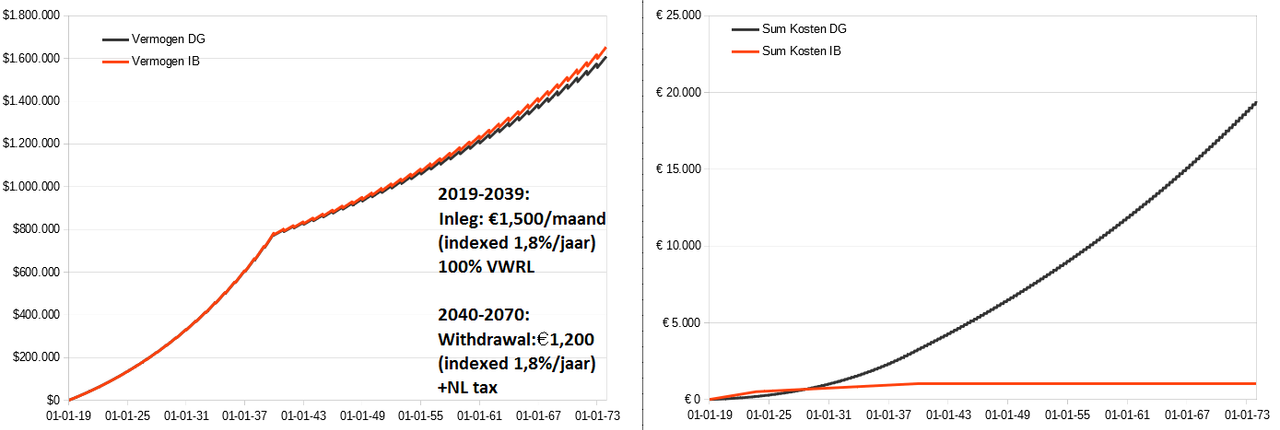

Kosten IB vs DEGIRO Custody voor 100% VWRL

Scenario:2019-2039:

• Inleg: x/maand (in 2019 Euro's; wordt elke maand geindexeerd voor 1,8%/jaar)

• Dividend direct herinvesteerd zonder FX-kosten of oppoteffect

2040-2070:

• Withdrawal: €1,200/maand (in 2019 Euro's; wordt elke maand geindexeerd voor 1,8%/jaar)

• VRH

• Dividend: 1,85% / jaar netto (na ~10% dividendlek); uitkering elk kwartaal

• Rendement: 4,5% / jaar

Conclusies:

• Niet verbazingwekkend: DEGIRO Custody is goedkoper voor kleine vermogens, IB voor grote vermogens. Het kantelpunt ligt bij deze beleggingshorizon rond de EUR 450/maand.

• De totale relatieve brokerkosten zijn erg laag, ook in worst case scenarios.

• Bij EUR 2,500/maand zijn de cumulatieve brokerkosten van DEGIRO zo'n 38k, dat is over een periode van 50 jaar en bij een vermogen van 3,7 MM; minder dan 1%.

• Bij EUR 800/maand zijn de cumulatieve brokerkosten van DEGIRO zo'n 6k, dat is over een periode van 50 jaar en bij een vermogen dat piekt rond 425k. Om dat getal te bereiken betaal je slechts 1,8k, en 1,2k bij IB.

Resultaten:

- Hielko

- Registratie: Januari 2000

- Laatst online: 06:11

Dat is niet waar. Genoeg landen in de MSCI World index met withholding taxes boven de 15%, en genoeg daarvan is het heel lastig slash een langdurig en kostbaar proces om dividend reclaims te doen. Denk aan bijv. Italie, Portugal, Spanje.romon schreef op zaterdag 18 mei 2019 @ 18:50:

[...]

Je beschrijft het precies zoals het is! Punt 1 is niet het geval met de landen van de MSCI world index, dus er is geen dividendlek voor desbetreffende fondsen.

- Zr40

- Registratie: Juli 2000

- Niet online

@DoinkDeClown mooie analyse!

Je nog zou kunnen bekijken wat het effect is als je begint bij DEGIRO en overstapt naar IB vanaf het moment wanneer je bij DEGIRO meer zou betalen.

Op mijn IB statement zie ik ook de withholding los afgeboekt worden na het ontvangen van een dividendbetaling.

Maar wellicht werkt het met beleggingsfondsen anders.

Je nog zou kunnen bekijken wat het effect is als je begint bij DEGIRO en overstapt naar IB vanaf het moment wanneer je bij DEGIRO meer zou betalen.

Bij aandelen (in ieder geval bij US aandelen) is het wel degelijk het geval dat de broker de inhouding uitvoert. De broker weet namelijk in welk land je belastingplichtig bent en kan de juiste withholding toepassen op basis van het belastingverdrag tussen de betreffende landen.romon schreef op zaterdag 18 mei 2019 @ 18:50:

[...]

@Zr40 je verhaal klopt niet op het punt waar je stelt dat brokers dividendbelasting inhouden.

Op mijn IB statement zie ik ook de withholding los afgeboekt worden na het ontvangen van een dividendbetaling.

Maar wellicht werkt het met beleggingsfondsen anders.

[ Voor 15% gewijzigd door Zr40 op 18-05-2019 21:47 ]

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 00:14

Solvitur ambulando

Ik ben een weekje bezig met Rabobank beheerd beleggen basis (naast Meesman) en ben op zich zeer te spreken erover tot nu toe  . In de Rabo app staat het saldo netjes vermeld onder alle betaal- en spaarrekeningen, wat ik persoonlijk wel fijn vind, zodat ik de verdeling spaargeld/beleggingen/obligaties mooi kan zien.

. In de Rabo app staat het saldo netjes vermeld onder alle betaal- en spaarrekeningen, wat ik persoonlijk wel fijn vind, zodat ik de verdeling spaargeld/beleggingen/obligaties mooi kan zien.

Ik heb een week geleden 100 euro gestort en mijn "beheerder" heeft de volgende keuze gemaakt:

heeft de volgende keuze gemaakt:

Het valt mij op dat Noord Amerika en Pacific redelijk goed vertegenwoordigd zijn, iets wat mij verbaasd gezien het valuta risico en gebrek aan wereldwijde spreiding. Iemand een idee hoe dergelijke keuzes worden gemaakt? Lijkt me dat ongeacht het bedrag bovenstaande verdeling van toepassing is voor iedereen die op moment x inlegt, of hoe wordt eea bepaald?

Ik heb een week geleden 100 euro gestort en mijn "beheerder"

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

Het valt mij op dat Noord Amerika en Pacific redelijk goed vertegenwoordigd zijn, iets wat mij verbaasd gezien het valuta risico en gebrek aan wereldwijde spreiding. Iemand een idee hoe dergelijke keuzes worden gemaakt? Lijkt me dat ongeacht het bedrag bovenstaande verdeling van toepassing is voor iedereen die op moment x inlegt, of hoe wordt eea bepaald?

[ Voor 3% gewijzigd door Sport_Life op 18-05-2019 23:10 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Heeft meer te maken met kapitalisatie van de Amerikaanse aandelen. Ik snap alleen niet waarom de bank deze combinatie voor je belegd. Het is niet verkeerd maar ik had bijvoorbeeld de dubbelingen van de Noord Amerikaanse fondsen eruit gehaald.Sport_Life schreef op zaterdag 18 mei 2019 @ 23:09:

Ik ben een weekje bezig met Rabobank beheerd beleggen basis (naast Meesman) en ben op zich zeer te spreken erover tot nu toe

Ik heb een week geleden 100 euro gestort en mijn "beheerder"

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

Het valt mij op dat Noord Amerika en Pacific redelijk goed vertegenwoordigd zijn, iets wat mij verbaasd gezien het valuta risico en gebrek aan wereldwijde spreiding. Iemand een idee hoe dergelijke keuzes worden gemaakt? Lijkt me dat ongeacht het bedrag bovenstaande verdeling van toepassing is voor iedereen die op moment x inlegt, of hoe wordt eea bepaald?

[ Voor 3% gewijzigd door Miki op 19-05-2019 11:07 ]

Bij Meesman beleg je ook in Northern Trust fondsen. Rabobank heeft nu een actie waarbij ze zelf het eerste jaar geen kosten in rekening brengen bij beheerd beleggen, maar daarna kost het je veel meer dan bij Meesman: 0.8% ipv 0.5% per jaar, mits je meer dan 10.000 euro belegd, anders is het verschil nog groter. En als je meer dan dat bedrag belegd, ben je voordeliger uit met Rabo zelf beleggen (0.4% per jaar uitgaande van zo'n portefeuille).Sport_Life schreef op zaterdag 18 mei 2019 @ 23:09:

Ik ben een weekje bezig met Rabobank beheerd beleggen basis (naast Meesman)

Ik heb een week geleden 100 euro gestort en mijn "beheerder"

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

De verdeling qua aandelen lijkt heel sterk op wat je bij Meesman zou krijgen met eenzelfde percentage EM en de rest in het World fonds. Ik zou bijna denken dat ze meer fondsen nemen om de indruk te wekken dat ze wat moeite gestopt hebben in het actief beheren. Overigens, door de grotere hoeveelheid fondsen betaal je ook nog eens meer aan kosten voor dividenduitkeringen, want kosten daarvoor worden per uitkering berekend (alle beetjes helpen).

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 00:14

Solvitur ambulando

Qua kosten Meesman vs Rabobank : even uit mijn hoofd is tot ca 5k Meesman goedkoper, daarboven de Rabobank. Komt door de jaarlijkse vaste kosten van 20 euro.

Bij Meesman betaal je ook voor verkoop van etfs (0,05%), dat is bij de Rabobank niet het geval (wel aan etfs, maar dat is bij beide). Het valt me op dat Meesman hier in haar berekeningen niet echt op in gaat, maar het is wel relevant..

Mijn doel is om bij de rabobank het eerste jaar 5k te "sparen", daarna maandelijks 100 oid, wat ik normaal inleg bij Meesman.

Rabobank beheerd beleggen vs zelf beleggen scheelt 0,1225%, dus 6 euro op iedere 5k.

Overigens bij Befrank (pensioen beleggen) is mijn aandeel ook verdeeld over veel kleine potjes.

Vraag me alleen af hoe dat zit met dividend lek bij de rabo?

Bij Meesman betaal je ook voor verkoop van etfs (0,05%), dat is bij de Rabobank niet het geval (wel aan etfs, maar dat is bij beide). Het valt me op dat Meesman hier in haar berekeningen niet echt op in gaat, maar het is wel relevant..

Mijn doel is om bij de rabobank het eerste jaar 5k te "sparen", daarna maandelijks 100 oid, wat ik normaal inleg bij Meesman.

Rabobank beheerd beleggen vs zelf beleggen scheelt 0,1225%, dus 6 euro op iedere 5k.

Overigens bij Befrank (pensioen beleggen) is mijn aandeel ook verdeeld over veel kleine potjes.

Vraag me alleen af hoe dat zit met dividend lek bij de rabo?

[ Voor 30% gewijzigd door Sport_Life op 19-05-2019 10:04 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

Dus als het fonds dividendbelasting afdraagt kan de particuliere belegger dit terugvragen? Ik kan me hier helemaal niks bij voorstellen. Heb je een bron? Als dat zo is, zou er nooit sprake zijn van een dividendlek.romon schreef op zaterdag 18 mei 2019 @ 18:50:

@Aikon het hele idee van fiscaal transparante fondsen als fiscale beleggingsinstellingen (FBI) is juist dat beleggers wel de door het fonds betaalde dividendbelasting kunnen verrekenen.

Per kwartaal!Sport_Life schreef op zondag 19 mei 2019 @ 09:50:

Rabobank beheerd beleggen vs zelf beleggen scheelt 0,1225%, dus 6 euro op iedere 5k.

Rabo beheerd beleggen:

0.20% basisdienstverlening met minimum van 20 euro per jaar

0.45% portefeuillebeheer per jaar

0.00% transactiekosten

Rabo zelf beleggen:

0.24% basisdienstverlening met minimum van 20 euro per jaar

0.10% transactiekosten per aan/verkoop uitgaande van beleggingsfondsen

0.50% (+ 25 cent) over de waarde van elke dividenduitkering

Bij beiden komen daar de lopende kosten van de fondsen nog bij. Naar schatting 0.15% bij jouw fondsen.

Je kunt je er niks bij voorstellen maar toch propageren Meesman, BND en Think dat het zo is. Dit geldt overigens alleen voor de landen waarmee de Nederlandse staat een belastingverdrag mee heeft afgesloten icm FBI status van het fonds. Van Amerikaanse aandelen wordt beweerd dat alles terug te vragen is.Aikon schreef op zondag 19 mei 2019 @ 10:05:

[...]

Dus als het fonds dividendbelasting afdraagt kan de particuliere belegger dit terugvragen? Ik kan me hier helemaal niks bij voorstellen. Heb je een bron? Als dat zo is, zou er nooit sprake zijn van een dividendlek.

Het probleem is nu, wat is nu werkelijk waar. Kloppen de berekeningen van @Zr40 en is er dus alsnog een lek waarover je niemand hoort. Of is het geluk met ons en kunnen we het ingehouden belasting teruggevraagd worden.

Nog een laatste keer dan:Miki schreef op zondag 19 mei 2019 @ 11:18:

[...]

Je kunt je er niks bij voorstellen maar toch propageren Meesman, BND en Think dat het zo is. Dit geldt overigens alleen voor de landen waarmee de Nederlandse staat een belastingverdrag mee heeft afgesloten icm FBI status van het fonds. Van Amerikaanse aandelen wordt beweerd dat alles terug te vragen is.

De Meesman aandelenfondsen volgen MSCI Custom ESG Indexen. De meeste van de aandelen in deze indexen keren dividend uit waarop lokaal dividendbelasting wordt ingehouden. De Meesman aandelenfondsen kunnen deze dividendbelasting vrijwel volledig terugkrijgen.

Je kan niet de dividendbelasting die een ander betaald heeft zelf terugvorderen... Zo wel, graag een concrete bron hiervan.Aikon schreef op zaterdag 18 mei 2019 @ 13:33:

De dividendbelasting die je zelf betaald krijg je terug. De dividendbelasting die het fonds betaald en die het niet terug kan krijgen is het dividendlek.

Als je dingen wilt lezen die niet genoemd worden prima maar dan kappen we nu met deze hele discussieAikon schreef op zondag 19 mei 2019 @ 12:03:

[...]

Nog een laatste keer dan:

[...]

[...]

Je kan niet de dividendbelasting die een ander betaald heeft zelf terugvorderen... Zo wel, graag een concrete bron hiervan.

- Dreadramon

- Registratie: April 2005

- Laatst online: 19-05 07:57

Aikon heeft toch gewoon een punt?

Ik lees in de tekst ook dat Meesman vrijwel alle dividendbelasting kan terugvragen. Vrijwel is dus niet alle. Kortom lees ik daarin dat er ook een dividendlek is. Wellicht minder dan bij de Vanguard fondsen, maar ik geloof niet dat het dividendlek 0 is.

Ik lees in de tekst ook dat Meesman vrijwel alle dividendbelasting kan terugvragen. Vrijwel is dus niet alle. Kortom lees ik daarin dat er ook een dividendlek is. Wellicht minder dan bij de Vanguard fondsen, maar ik geloof niet dat het dividendlek 0 is.

Dreadramon schreef op zondag 19 mei 2019 @ 15:27:

Aikon heeft toch gewoon een punt?

Ik lees in de tekst ook dat Meesman vrijwel alle dividendbelasting kan terugvragen. Vrijwel is dus niet alle. Kortom lees ik daarin dat er ook een dividendlek is. Wellicht minder dan bij de Vanguard fondsen, maar ik geloof niet dat het dividendlek 0 is.

Lees mijn quote nog eens, met name de vetgedrukte punten, ik beweer dus geheel niets!!!Miki schreef op zondag 19 mei 2019 @ 11:18:

[...]

Je kunt je er niks bij voorstellen maar toch propageren Meesman, BND en Think dat het zo is. Dit geldt overigens alleen voor de landen waarmee de Nederlandse staat een belastingverdrag mee heeft afgesloten icm FBI status van het fonds. Van Amerikaanse aandelen wordt beweerd dat alles terug te vragen is.

Het probleem is nu, wat is nu werkelijk waar. Kloppen de berekeningen van @Zr40 en is er dus alsnog een lek waarover je niemand hoort. Of is het geluk met ons en kunnen we het ingehouden belasting teruggevraagd worden.

Overal wordt een rekenvoorbeeld getoond van een Amerikaans aandeel zoals hier bijvoorbeeld:

https://new.brandnewday.n...oor-oplossen-dividendlek/

Waarbij de volledige ingehouden dividend als nog te verrekenen is met de BD en je dus €0 lek hebt.

Daarbij heb ik ook al aangegeven in een eerdere post dat uit de tekst van Meesman blijkt Europese aandelen en Emerging markets niet alles terug krijgen is. Wil je dat ik die ook nog quote voor je?

Dus nogmaals leg me geen woorden in de mond...

[ Voor 4% gewijzigd door Miki op 19-05-2019 15:55 ]

- Dreadramon

- Registratie: April 2005

- Laatst online: 19-05 07:57

Trek het niet teveel op jezelf. Jij stelt dat Meesman, BND en Think wat propageren, de reactie is op de instellingen, niet op jouw persoon. Het is een interessante discussie die hier al een tijdje wordt gevoerd.

Ik denk dat veel instellingen er ook mooie marketing mee maken. Ook BND pakt een voor hun gunstig voorbeeld van Amerika. Nu is dat ook vaak de grootste positie, dus an sich is het geen verkeerd voorbeeld, maar met bijvoorbeeld een Spaans aandeel pakt het al iets anders uit. Ik denk dus dat we inmiddels wel kunnen stellen dat het dividendlek wel kleiner is, maar niet 0.

Ik denk dat veel instellingen er ook mooie marketing mee maken. Ook BND pakt een voor hun gunstig voorbeeld van Amerika. Nu is dat ook vaak de grootste positie, dus an sich is het geen verkeerd voorbeeld, maar met bijvoorbeeld een Spaans aandeel pakt het al iets anders uit. Ik denk dus dat we inmiddels wel kunnen stellen dat het dividendlek wel kleiner is, maar niet 0.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Ik weet niet zeker of deze vraag beter is voor het FO topic of hier, maar volgens mij zit hier wat meer kennis op dit gebied. Ik probeer met diverse tools mijn verhouding aandelen/obligaties te gaan bepalen.

Ik heb hier een toekomst scenario waarin mijn vermogen 900k gaat zijn, ik leef van 36k per jaar (all in). Ik heb 2 tools gebruikt.

Firecalc https://firecalc.com/

50% 75% success

60% 81%

70% 85%

80% 85%

90% 87%

100% 88%

optimale percentage aandelen: ~100%

Vanguard tool https://retirementplans.v...RetirementNestEggCalc.jsf

50% 83% success

60% 84%

70% 84%

80% 84%

90% 83%

100% 82%

optimale percentage aandelen: ~70%

Ik begrijp wel dat die eerste tool historisch test en de andere een Monte Carlo tool is. Toch vind ik het wel opvallend dat er een behoorlijk verschil uitkomt: als ik afga op FIRECalc is offensiever beter. Als ik afga op Vanguard komt ik uit op ~70% aandelen, ~30% obligaties.

Ik neig zelf naar die laatste. Wat denken jullie?

Ik heb hier een toekomst scenario waarin mijn vermogen 900k gaat zijn, ik leef van 36k per jaar (all in). Ik heb 2 tools gebruikt.

Firecalc https://firecalc.com/

50% 75% success

60% 81%

70% 85%

80% 85%

90% 87%

100% 88%

optimale percentage aandelen: ~100%

Vanguard tool https://retirementplans.v...RetirementNestEggCalc.jsf

50% 83% success

60% 84%

70% 84%

80% 84%

90% 83%

100% 82%

optimale percentage aandelen: ~70%

Ik begrijp wel dat die eerste tool historisch test en de andere een Monte Carlo tool is. Toch vind ik het wel opvallend dat er een behoorlijk verschil uitkomt: als ik afga op FIRECalc is offensiever beter. Als ik afga op Vanguard komt ik uit op ~70% aandelen, ~30% obligaties.

Ik neig zelf naar die laatste. Wat denken jullie?

- poehee

- Registratie: Augustus 2006

- Laatst online: 19-05 13:30

Ook obv Firecalc zou ik voor 70/30 gaan.Pistachenootje schreef op zondag 19 mei 2019 @ 15:53:

Ik weet niet zeker of deze vraag beter is voor het FO topic of hier, maar volgens mij zit hier wat meer kennis op dit gebied. Ik probeer met diverse tools mijn verhouding aandelen/obligaties te gaan bepalen.

Ik heb hier een toekomst scenario waarin mijn vermogen 900k gaat zijn, ik leef van 36k per jaar (all in). Ik heb 2 tools gebruikt.

Firecalc https://firecalc.com/

50% 75% success

60% 81%

70% 85%

80% 85%

90% 87%

100% 88%

optimale percentage aandelen: ~100%

Vanguard tool https://retirementplans.v...RetirementNestEggCalc.jsf

50% 83% success

60% 84%

70% 84%

80% 84%

90% 83%

100% 82%

optimale percentage aandelen: ~70%

Ik begrijp wel dat die eerste tool historisch test en de andere een Monte Carlo tool is. Toch vind ik het wel opvallend dat er een behoorlijk verschil uitkomt: als ik afga op FIRECalc is offensiever beter. Als ik afga op Vanguard komt ik uit op ~70% aandelen, ~30% obligaties.

Ik neig zelf naar die laatste. Wat denken jullie?

Als je kijkt naar de marginale verschillen zie je dat het 2 a 3 procent scheelt (85 vs 88%).

Zelfs 60/40 is erg goed, een stuk minder risico en nog steeds een acceptabel rendement (zeker in verhouding tot de offensievere).

You're either part of the solution or you're part of the problem

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Goed punt. 60/40 is nog steeds aantrekkelijk, vooral als ik iets minder uitgeef per jaar.poehee schreef op zondag 19 mei 2019 @ 15:58:

[...]

Ook obv Firecalc zou ik voor 70/30 gaan.

Als je kijkt naar de marginale verschillen zie je dat het 2 a 3 procent scheelt (85 vs 88%).

Zelfs 60/40 is erg goed, een stuk minder risico en nog steeds een acceptabel rendement (zeker in verhouding tot de offensievere).

- klaasvaak1853

- Registratie: Augustus 2014

- Laatst online: 05-03 23:41

Hou er wel rekening mee dat de vanguard tool gericht is op de VS. Box 3 belasting en het verschil in rente lijken mij geen kleine verschillen. Alleen al het verschil in rente tussen de VS en nederland is bij 30% obligaties bijvoorbeeld al 7000 euro per jaar bij het huidige rente verschil.Pistachenootje schreef op zondag 19 mei 2019 @ 15:53:

Ik weet niet zeker of deze vraag beter is voor het FO topic of hier, maar volgens mij zit hier wat meer kennis op dit gebied. Ik probeer met diverse tools mijn verhouding aandelen/obligaties te gaan bepalen.

Ik heb hier een toekomst scenario waarin mijn vermogen 900k gaat zijn, ik leef van 36k per jaar (all in). Ik heb 2 tools gebruikt.

Firecalc https://firecalc.com/

50% 75% success

60% 81%

70% 85%

80% 85%

90% 87%

100% 88%

optimale percentage aandelen: ~100%

Vanguard tool https://retirementplans.v...RetirementNestEggCalc.jsf

50% 83% success

60% 84%

70% 84%

80% 84%

90% 83%

100% 82%

optimale percentage aandelen: ~70%

Ik begrijp wel dat die eerste tool historisch test en de andere een Monte Carlo tool is. Toch vind ik het wel opvallend dat er een behoorlijk verschil uitkomt: als ik afga op FIRECalc is offensiever beter. Als ik afga op Vanguard komt ik uit op ~70% aandelen, ~30% obligaties.

Ik neig zelf naar die laatste. Wat denken jullie?

[ Voor 5% gewijzigd door klaasvaak1853 op 19-05-2019 16:32 ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Ja goed punt. Ik zat er zelf al aan te denken wat de impact zou zijn. Ik beleg qua obligaties trouwens in een ETF die wereldwijd gespreid is (iShares AGGH) en behoorlijk wat posities heeft in de VS.klaasvaak1853 schreef op zondag 19 mei 2019 @ 16:18:

[...]

Hou er wel rekening mee dat de vanguard tool gericht is op de VS. Box 3 belasting en het verschil in rente lijken mij geen kleine verschillen. Alleen al het verschil in rente tussen de VS en nederland is bij 30% obligaties bijvoorbeeld al 7000 euro per jaar bij het huidige rente verschil.

Wat ik nog niet goed kan overzien is het effect dat optreedt door het fictieve rendement van rond de 4% waar de belasting op wordt berekend. Maakt dit obligaties minder interessant in NL?

De link van BND, net als die van Meesman, geeft exact het beeld zoals ik het beschrijf:Miki schreef op zondag 19 mei 2019 @ 15:41:

[...]

[...]

Lees mijn quote nog eens, met name de vetgedrukte punten, ik beweer dus geheel niets!!!

Overal wordt een rekenvoorbeeld getoond van een Amerikaans aandeel zoals hier bijvoorbeeld:

https://new.brandnewday.n...oor-oplossen-dividendlek/

Waarbij de volledige ingehouden dividend als nog te verrekenen is met de BD en je dus €0 lek hebt.

Daarbij heb ik ook al aangegeven in een eerdere post dat uit de tekst van Meesman blijkt Europese aandelen en Emerging markets niet alles terug krijgen is. Wil je dat ik die ook nog quote voor je?

Dus nogmaals leg me geen woorden in de mond...

Aangezien u deze dividendbelasting dus niet zelf betaald heeft, kunt u deze dividendbelasting ook niet zelf verrekenen met de Belastingdienst.

(...)

U kunt als Nederlandse belegger die ingehouden dividendbelasting van €30 niet opgegeven in uw belastingaangifte. De dividendbelasting is namelijk door het fonds betaald en niet direct door u.

(...)

Hierdoor keert het BND fonds €85 uit en kunt u de ingehouden €15 opgeven in uw aangifte inkomstenbelasting en zo dus de dividendbelasting terugkrijgen van de Nederlandse fiscus.

- oscar82

- Registratie: September 2010

- Laatst online: 23:30

De ondertitel

De belasting maakt geen onderscheid tussen assets. VRH maakt dus zowel obligaties als aandelen en alle liquide middelen minder rooskleurig.Pistachenootje schreef op zondag 19 mei 2019 @ 17:12:

[...].

Wat ik nog niet goed kan overzien is het effect dat optreedt door het fictieve rendement van rond de 4% waar de belasting op wordt berekend. Maakt dit obligaties minder interessant in NL?

Sommige Nederlanders, zoals bijv. Mr. FOB, rekenen op een 3,5% SWR. Al weet ik niet meer of dat hierom is of dat het bij hem een andere reden heeft.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Dat begrijp ik. Maar obligaties gaan waarschijnlijk rond de ~2% gemiddeld rendement uitkomen. Als de belasting dienst rekent met een fictief rendement van rond de 4% worden ze relatief iets minder aantrekkelijk, vermoed ik. Stop je je obligaties in box 2 (spaar bv) dan wordt het een ander verhaal. Maar voorlopig zit ik nog in box 3.oscar82 schreef op zondag 19 mei 2019 @ 19:10:

[...]

De belasting maakt geen onderscheid tussen assets.

[ Voor 7% gewijzigd door Pistachenootje op 19-05-2019 19:34 ]

Aangezien VRH voor alles gelijk is, maar het relatief juist niks uit. In die zin hoef je met VRH geen rekening te houden (op enkele opties na die vrijgesteld zijn).

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

@Aikon Hoe bedoel je, maakt relatief niks uit? Als je rendement met 1%-punt daalt door belasting, dan is dit relatief gezien juist meer op iets dat bruto 2% rendeert (belasting 50%) vergeleken met bruto 8% (belasting 12.5%).

Ik bedoel dat je rendement daalt met de hoogte van de VRH, dat heeft niks met het behaalde rendement te maken of type belegging/spaargeld. Of je je geld nou bij de bank voor 0% wegzet of 25% maakt op de beurs, je betaald gewoon dezelfde VRH.

Tuurlijk voelt het beter als je die kan wegstrepen tegen je rendement en nog wat overhoudt ook

Tuurlijk voelt het beter als je die kan wegstrepen tegen je rendement en nog wat overhoudt ook

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Wat Longcat zegt dus. De VRH is relatief nadeliger voor spaargeld en obligaties die beneden de 4% blijven. Als je met je rendement op aandelen boven de 4% uitkomt zijn die relatief aantrekkelijker.

De Vanguard tool is gericht op de Amerikaanse situatie.

De Vanguard tool is gericht op de Amerikaanse situatie.

- oscar82

- Registratie: September 2010

- Laatst online: 23:30

De ondertitel

Het uitdrukken van VRH als % van rendement leidt tot gekke situaties bij geld dat geen rendement oplevert, of wanneer dat negatief is.Longcat schreef op zondag 19 mei 2019 @ 20:00:

@Aikon Hoe bedoel je, maakt relatief niks uit? Als je rendement met 1%-punt daalt door belasting, dan is dit relatief gezien juist meer op iets dat bruto 2% rendeert (belasting 50%) vergeleken met bruto 8% (belasting 12.5%).

Uiteindelijk gaat het er vooral om hoeveel risico je wilt nemen.

Hoe dan? Vrh blijft vrh, het is een percentage van je vermogen niet van je rendement. Je bent me net voor @oscar82 .

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

@Aikon @oscar82 Als de belastingdienst i.p.v. inkomstenbelasting gewoon bij iedereen uit zou gaan van 50.000 bruto jaarinkomen, dan zou je toch ook relatief meer belasting betalen bij inkomen < 50.000? VRH is inderdaad een vast percentage van vermogen en kost je een variabel percentage van je bruto rendement.

In andere landen betaal je een x% op je winst. In dat geval geef ik je gelijk dat de belasting niet relevant is voor het type belegging. Je betaalt dan altijd bijv. 30% over je winst, ongeacht of deze 2% of 8% is.

In andere landen betaal je een x% op je winst. In dat geval geef ik je gelijk dat de belasting niet relevant is voor het type belegging. Je betaalt dan altijd bijv. 30% over je winst, ongeacht of deze 2% of 8% is.

- jorikdelaporik

- Registratie: Mei 2013

- Laatst online: 13-04-2023

Nog steeds in de weer hier mee, maar ga eerst het uitbesteden aan Truewealth.ch, en dan er naast zelf wat proberen bij DeGiro met wat 'speelgeld'. Maandelijks wat inleggen bij TW, en zien hoe dit performed. Wanneer ik er iets meer van af weet het langzaam afbouwen bij TW en meer richting DeGiro. Ik merk dat ik nog wat onzeker ben om er grotere bedragen in te zetten, door deze constructie kan ik er rustig in rollen.jorikdelaporik schreef op zondag 24 maart 2019 @ 18:51:

Vandaag een account aangemaakt bij Interactive Brokers, eerste stap gezet om ook aan de slag te gaan met beleggen. Wil eenvoudig beginnen met een enkele ETF, lees veel over Vanguard fondsen, dus waarschijnlijk daar een van, al klinkt S&P 500 ook goed.

Nu dit topic maar eens een beetje door lezen :-)

Vrh is niet een variabel percentage van je rendement. Dat is een heel vreemde manier om er naar te kijken. Dan ga ik voor een bank met 0% renteLongcat schreef op zondag 19 mei 2019 @ 21:26:

@Aikon @oscar82 Als de belastingdienst i.p.v. inkomstenbelasting gewoon bij iedereen uit zou gaan van 50.000 bruto jaarinkomen, dan zou je toch ook relatief meer belasting betalen bij inkomen < 50.000?

In andere landen betaal je een x% op je winst. In dat geval geef ik je gelijk dat de belasting niet relevant is voor het type belegging. Je betaalt dan altijd bijv. 30% over je winst, ongeacht of deze 2% of 8% is.

* Kijkt uit het raam of het volle maan is...

- Zr40

- Registratie: Juli 2000

- Niet online

VRH betaal je altijd, ongeacht de locatie van je vermogen. Net als met inflatie maakt het niet uit of je vermogen in aandelen zit of in een spreekwoordelijke sok, je betaalt evenveel VRH. Je zou het moeten zien als een jaarlijkse uitgavenpost.

Omrekenen naar een percentage van rendement is grappig om een momentopname te kunnen vergelijken met belastingtarieven in het buitenland, maar verder heeft het geen praktisch nut.

Omrekenen naar een percentage van rendement is grappig om een momentopname te kunnen vergelijken met belastingtarieven in het buitenland, maar verder heeft het geen praktisch nut.

[ Voor 12% gewijzigd door Zr40 op 19-05-2019 22:31 ]

Juist. Maar alleen in het geval het fonds een fiscale beleggingsinstelling (FBI) is.Aikon schreef op zondag 19 mei 2019 @ 10:05:

[...]

Dus als het fonds dividendbelasting afdraagt kan de particuliere belegger dit terugvragen? Ik kan me hier helemaal niks bij voorstellen. Heb je een bron? Als dat zo is, zou er nooit sprake zijn van een dividendlek.

Je lijkt nogal sceptisch, dus voor je je verdiept in de letter van de wet lijkt het me handig dat je de geest van de wet hebt begrepen. Het hele doel van (de wetten rondom) FBIs is dat beleggers die gezamenlijk beleggen in fondsen fiscaal niet slechter af zijn dan beleggers die individueel beleggen in dezelfde onderliggende aandelen.

Dit wordt bereikt door fiscale transparantie; niet het fonds/bedrijf zelf belasten, maar de uiteindelijke eigenaar als individu. Het probleem voor beleggingsinstellingen is alleen dat wanneer je ze simpelweg vrijstelt van belasting in Nederland, ze geen gebruik meer kunnen maken van de belastingverdragen die gestoeld zijn op het voorkomen van dubbele belasting in verschillende landen. Daarom is de FBI wel belastingplichtig gehouden, maar tegen een 0% tarief voor de vennootschapsbelasting en met een afdrachtvermindering voor de dividendbelasting.

De kern van het verhaal en de grote truc van FBI's zit in die afdrachtvermindering; ze kunnen betaalde (buitenlandse) dividendbelasting (tot 15%) in mindering brengen op de door hun te betalen Nederlandse dividendbelasting. Deze belasting zijn ze dus wel plichtig, maar per saldo is het te betalen bedrag nihil.

Nederlandse beleggers kunnen vervolgens 'gewoon' de 15% Nederlandse dividendbelasting verrekenen met hun inkomsten- of vennootschapsbelasting.

Het resterende dividendlek is dus het deel buitenlandse dividendbelasting boven de 15%, zoals @Hielko eerder aangaf. Met alle MSCI World landen is het verdragstarief echter 15%, dus in theorie is er geen dividendlek. Fondsen houden wel een slag om de arm voor kleine terug te vorderen bedragen in 'lastige' landen; als de administratiekosten niet opwegen tegen het terug te vorderen bedrag, dan zal dit veelal niet worden teruggevorderd. Met de schaalgrootte van NT/Actiam en denk ik echter dat de impact hiervan nihil is.

Zie voor een bron voor de afdrachtvermindering de wet op de dividendbelasting 1965 artikel 11a: https://maxius.nl/wet-op-...belasting-1965/artikel11a

Idd sceptisch, omdat het altijd anders werd uitgelegd hier en ik er ook niks duidelijkers over kon vinden. Dank voor je uitgebreide uitleg, het is me nu duidelijk.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Ik zal straks nog even reageren op de VRH discussie.

Ander vraagje: Ik heb nog nooit een stop loss order gedaan. Stel ik wil een positie in bijv. Vanguard All World verkopen als die onder de 75 zakt. Gewoon een stop loss order bij De Giro indienen denk ik dan. Dan wordt mijn order bestens naar de beurs gestuurd als de koers 75 bereikt. En dan krijg ik ongeveer 75 neem ik aan? Zie ik nog iets over het hoofd?

Ander vraagje: Ik heb nog nooit een stop loss order gedaan. Stel ik wil een positie in bijv. Vanguard All World verkopen als die onder de 75 zakt. Gewoon een stop loss order bij De Giro indienen denk ik dan. Dan wordt mijn order bestens naar de beurs gestuurd als de koers 75 bereikt. En dan krijg ik ongeveer 75 neem ik aan? Zie ik nog iets over het hoofd?

Verwijderd

Een gewone stop loss order maakt een market order aan op het moment dat de koers (in jouw voorbeeld) 75 bereikt. Maar het kan best zijn dat als de dip heftig is en/of de vraag klein (flash crash), dat je ineens een stuk minder krijgt. Een market order is dus een risico: je verkoopt voor wat de gek ervoor geeft.

Je kan ook een stop limit order doen, waarbij je bijvoorbeeld als de koers 75 raakt een limit order op 74 inlegt. Je vermijdt zo het risico dat je bij een flash crash veel te goedkoop verkoopt, maar je loopt wel het risico dat je order niet geraakt wordt en je stop loss dus zinloos is (voorbeeld: het fonds sluit vandaag op 75.2 en opent morgen op 73.7; je stop limit order wordt niet geraakt, en je mechanisme om verlies te beperken wordt dus niet geactiveerd).

Je kan ook een stop limit order doen, waarbij je bijvoorbeeld als de koers 75 raakt een limit order op 74 inlegt. Je vermijdt zo het risico dat je bij een flash crash veel te goedkoop verkoopt, maar je loopt wel het risico dat je order niet geraakt wordt en je stop loss dus zinloos is (voorbeeld: het fonds sluit vandaag op 75.2 en opent morgen op 73.7; je stop limit order wordt niet geraakt, en je mechanisme om verlies te beperken wordt dus niet geactiveerd).

- Hielko

- Registratie: Januari 2000

- Laatst online: 06:11

Als je denkt dat het nodig is om je risico te beperken met stop loss orders dan moet je gewoon die positie überhaupt niet kopen. Het is as simpel as that. Maar uiteraard bieden brokers het maar al te graag aan, niks mooiers dan klanten die om de haverklap dingen kopen en weer verkopen...

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Bedankt @Verwijderd. Kom er inmiddels achter dat De Giro geen grotere stop loss orders accepteert.

@Hielko om de haverklap dingen kopen en verkopen is niet wat ik doe. Ik zit met 1 positie die ik wil gaan verkopen maar zo lang die niet onder die grens zakt vind ik het wel prima om hem aan te houden.

@Hielko om de haverklap dingen kopen en verkopen is niet wat ik doe. Ik zit met 1 positie die ik wil gaan verkopen maar zo lang die niet onder die grens zakt vind ik het wel prima om hem aan te houden.

- Hielko

- Registratie: Januari 2000

- Laatst online: 06:11

Dus je wil hem liever niet op de huidige prijs verkopen, maar wel op een lagere prijs.Pistachenootje schreef op maandag 20 mei 2019 @ 11:42:

Bedankt @Verwijderd. Kom er inmiddels achter dat De Giro geen grotere stop loss orders accepteert.

@Hielko om de haverklap dingen kopen en verkopen is niet wat ik doe. Ik zit met 1 positie die ik wil gaan verkopen maar zo lang die niet onder die grens zakt vind ik het wel prima om hem aan te houden.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Ja inderdaad. Enige reden dat ik snel zou willen verkopen is als er een flinke dip aankomt. Vandaar de stop loss. Anders heb ik geen haast om te verkopen.Hielko schreef op maandag 20 mei 2019 @ 11:44:

[...]

Dus je wil hem liever niet op de huidige prijs verkopen, maar wel op een lagere prijs.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 19:32

Vergeet niet dat je nooit kunt inschatten wanneer een dip komt en hoe groot deze is. Vergeet ook niet dat als je je stukken verkoopt, je ook geen dividend meer krijgt en het rente-op-rente effect hierdoor teniet wordt gedaan op de lange termijn.Pistachenootje schreef op maandag 20 mei 2019 @ 11:49:

[...]

Ja inderdaad. Enige reden dat ik snel zou willen verkopen is als er een flinke dip aankomt. Vandaar de stop loss. Anders heb ik geen haast om te verkopen.

Als je aandelen/obligaties/ETF's/etc. koopt om later voor een hogere prijs te verkopen, is bovenstaande niet van toepassing, echter denk ik dat dit niet van toepassing is op jouw verhaal.

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

Stoplosses zijn de perfecte tool voor de 'buy high, sell low'-strategie. Een soortement order als het dividendrendement of de P/E ratio onder/boven een bepaald punt komt zou ik nog begrijpen. Zet liever doorlopende kooporders klaar op de prijs waarop je die stoploss zou willen zetten.

Stoplosses kunnen juist een perfecte tool zijn. Maar hoofdzakelijk voor beleggers/speculanten die aan de hand van technische analyse handelen. Voor beleggers/speculanten die fundamenteel of aan indexbeleggen doen heeft dit weer een stuk minder nut

- coelho

- Registratie: Augustus 2000

- Laatst online: 15-05 17:35

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

Welke kosten neem je hier exact mee? Zou je naast de (heldere!) grafieken ook willen aangeven op welke brongegevens deze gebaseerd zijn? Ik kom niet verder dan dat je bij DeGiro Custody niks betaalt omdat VWRL in de kernselectie zit, terwijl Lynx 6 euro per transactie rekent zo lang transacties <10k zijn. Waar komen dan toch die enorme kosten uit voort?DoinkDeClown schreef op zaterdag 18 mei 2019 @ 20:38:Kosten IB vs DEGIRO Custody voor 100% VWRL

Scenario:

2019-2039:

• Inleg: x/maand (in 2019 Euro's; wordt elke maand geindexeerd voor 1,8%/jaar)

• Dividend direct herinvesteerd zonder FX-kosten of oppoteffect

2040-2070:

• Withdrawal: €1,200/maand (in 2019 Euro's; wordt elke maand geindexeerd voor 1,8%/jaar)

• VRH

• Dividend: 1,85% / jaar netto (na ~10% dividendlek); uitkering elk kwartaal

• Rendement: 4,5% / jaar

Conclusies:

• Niet verbazingwekkend: DEGIRO Custody is goedkoper voor kleine vermogens, IB voor grote vermogens. Het kantelpunt ligt bij deze beleggingshorizon rond de EUR 450/maand.

• De totale relatieve brokerkosten zijn erg laag, ook in worst case scenarios.

• Bij EUR 2,500/maand zijn de cumulatieve brokerkosten van DEGIRO zo'n 38k, dat is over een periode van 50 jaar en bij een vermogen van 3,7 MM; minder dan 1%.

• Bij EUR 800/maand zijn de cumulatieve brokerkosten van DEGIRO zo'n 6k, dat is over een periode van 50 jaar en bij een vermogen dat piekt rond 425k. Om dat getal te bereiken betaal je slechts 1,8k, en 1,2k bij IB.

Resultaten:

[Afbeelding]

[Afbeelding]

[Afbeelding]

[Afbeelding]

[Afbeelding]

[Afbeelding]

[Afbeelding]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- seadogg

- Registratie: Januari 2011

- Laatst online: 24-05 11:05

Ik vond het een beetje overbodig om hier een extra topic voor te openen (indien dit wel noodzakelijk is hoor ik het graag) maar ik vroeg mezelf af, of er hier tweakers zijn die hun brood verdienen als 'belegger'. Mensen die op de beurs werken of iets vergelijkbaars.

Ik heb geen papieren noch enorm veel ervaring in deze wereld / branche maar ik zou er wel graag werkzaam in (willen) zijn.

Ik heb geen papieren noch enorm veel ervaring in deze wereld / branche maar ik zou er wel graag werkzaam in (willen) zijn.

- Zr40

- Registratie: Juli 2000

- Niet online

Waar ben je precies naar op zoek? Mensen die fysiek op de beursvloer werken? Of mensen die professioneel beleggen of handelen (voor een bank of fonds, of een bedrijf zoals Optiver of Flowtraders)? Of mensen die privé beleggen of handelen en daarvan hun inkomen hebben gemaakt?seadogg schreef op maandag 20 mei 2019 @ 15:20:

Ik vond het een beetje overbodig om hier een extra topic voor te openen (indien dit wel noodzakelijk is hoor ik het graag) maar ik vroeg mezelf af, of er hier tweakers zijn die hun brood verdienen als 'belegger'. Mensen die op de beurs werken of iets vergelijkbaars.

Ik heb geen papieren noch enorm veel ervaring in deze wereld / branche maar ik zou er wel graag werkzaam in (willen) zijn.

- seadogg

- Registratie: Januari 2011

- Laatst online: 24-05 11:05

Ik vind het nog een beetje lastig om te zeggen maar professioneel belegger / handelaar voor een bank / fonds of bedrijf lijkt me super interessant en uiteraard zou privé beleggen / handelen voor eigen inkomen nog beter zijn maar dat is wel een iets lastiger pakket denk ik.Zr40 schreef op maandag 20 mei 2019 @ 15:57:

[...]

Waar ben je precies naar op zoek? Mensen die fysiek op de beursvloer werken? Of mensen die professioneel beleggen of handelen (voor een bank of fonds, of een bedrijf zoals Optiver of Flowtraders)? Of mensen die privé beleggen of handelen en daarvan hun inkomen hebben gemaakt?

Dank iig voor je reactie!

- Hielko

- Registratie: Januari 2000

- Laatst online: 06:11

Als je nog studeert of net klaar bent, bedrijven zoals Optiver en FlowTraders hebben regelmatig inhousedagen waarbij je beetje kan kijken wat ze doen en wat voor type mensen ze zoeken.seadogg schreef op maandag 20 mei 2019 @ 16:28:

[...]

Ik vind het nog een beetje lastig om te zeggen maar professioneel belegger / handelaar voor een bank / fonds of bedrijf lijkt me super interessant en uiteraard zou privé beleggen / handelen voor eigen inkomen nog beter zijn maar dat is wel een iets lastiger pakket denk ik.

Dank iig voor je reactie!

- seadogg

- Registratie: Januari 2011

- Laatst online: 24-05 11:05

Ik ben inderdaad bekend met Optiver en FT, maar hier zijn voorlopig nog geen inhouse dagen.Hielko schreef op maandag 20 mei 2019 @ 16:38:

[...]

Als je nog studeert of net klaar bent, bedrijven zoals Optiver en FlowTraders hebben regelmatig inhousedagen waarbij je beetje kan kijken wat ze doen en wat voor type mensen ze zoeken.

Ben al aardig wat jaren aan het werk en heb niet gestudeerd in deze branche, ben een autodidact

- Hielko

- Registratie: Januari 2000

- Laatst online: 06:11

Ik weet niet hoe oud je precies bent natuurlijk en wat je kwalificaties zijn, maar ga er maar van uit dat het heel lastig is om een voet tussen de deur te krijgen als je al wat ouder bent. Ben zelf wel lang geleden bij een inhousedag van zowel Flowtraders en Optiver geweest, en wat die zoeken zijn toch wel vooral mensen die net afgestudeerd zijn van een WO beta-opleiding. Wat je precies hebt gestudeerd maakt weinig uit, want ze zullen je toch eigenlijk alles moeten leren. Dus als je al wat ouder bent moet je wel een heel goed verhaal hebben om daar een kans te maken, want ze willen gewoon wat jonge honden die slim en leergierig zijn. Er zijn natuurlijk naast professioneel handelaar ook genoeg andere carrièremogelijkheden, maar voor veel van die opties (bijvoorbeeld analist of fondsbeheerder) geldt toch vaak wel een beetje hetzelfde. Maar niks is onmogelijk!

- DoinkDeClown

- Registratie: September 2013

- Laatst online: 19-12-2023

@coelhocoelho schreef op maandag 20 mei 2019 @ 13:09:

[...]

Welke kosten neem je hier exact mee? Zou je naast de (heldere!) grafieken ook willen aangeven op welke brongegevens deze gebaseerd zijn? Ik kom niet verder dan dat je bij DeGiro Custody niks betaalt omdat VWRL in de kernselectie zit, terwijl Lynx 6 euro per transactie rekent zo lang transacties <10k zijn. Waar komen dan toch die enorme kosten uit voort?

Kosten IB:

< 100k: $10 activity fee/maand

>100k: Aanschaf 0,1% (min. EUR 4, max. EUR 29)

>100k: Omzet EUR=>USD ($2)

Kosten: DeGiro Custody

-Omzet EUR (AutoFX): 0,1%

-Dividend: EUR 1+3%

Ik vind de kosten juist enorm laag, voor beide.

- Zr40

- Registratie: Juli 2000

- Niet online

De hogere kosten van Lynx ten opzichte van IB zijn puur winst voor Lynx.coelho schreef op maandag 20 mei 2019 @ 13:09:

[...]

Lynx 6 euro per transactie rekent zo lang transacties <10k zijn. Waar komen dan toch die enorme kosten uit voort?

Lynx hanteert een opslag in de tarieven die ze aan de klant doorberekenen. Daarnaast hebben ze zelf als introducing broker (reseller) van IB een voordeel met de minimum activity fee, zie onder. De opslag en dit voordeel maakt het weer mogelijk om selectief onder kostprijs te zitten, met name met de eigen activity fee (die zij 'platform fee' noemen) tegenover die van IB, met Nederlandse opties, en met een eventueel transactietegoed bij nieuwe aanmeldingen.

Over de activity fee: Lynx betaalt nog steeds minimaal $10 bij accounts onder $100k, maar om de daadwerkelijke fee te berekenen worden de commissies en tekorten van alle accounts opgeteld, waardoor ze minder betalen voor accounts onder $10 commissies. Rekenvoorbeeld van IB zelf:

In dit voorbeeld wordt er $ 18 aan activity fee in rekening gebracht bij de broker master account terwijl deze accounts zelf $ 22 betaald zouden hebben als ze direct bij IB zaten. ($ 2 door account B en $ 10 door C en D elk.) In het geval van Lynx is het minimum voor klanten € 5 en zouden bij accounts C en D door Lynx een € 5 platform fee in rekening gebracht worden.Advisor Client Accounts and Broker Client Accounts

Master account commissions = USD 0

Family Required Minimum activity fee = USD 40 (4 accounts * USD 10)

Standard minimum activity fee for all accounts USD 10

Client account A commissions = USD 14, Net Liquidation Value USD 10,000

Client account B commissions = USD 8, Net Liquidation Value USD 10,000

Client account C commissions = USD 0, Net Liquidation Value USD 10,000

Client account D commissions = USD 0, Net Liquidation Value USD 10,000Proportionally Charged Monthly Activity Fees:

- Deficit for the Group of Client Accounts: USD 18 [total minimum charge for all client accounts USD 40 = 4 accounts * USD 10] – [total commissions for all client accounts USD 22]

- Client Account Deficit: A = 0, B = 2, C = 10, D = 10

- Total Deficit for All Client Accounts: 2 + 10 + 10 = USD 22

- Weighted Client Account Deficit: B = 2/22 (0.090909) , C = 10/22 (0.454545), D = 10/22 (0.454545)

Client account A met the required minimum commissions so no activity fee is charged.

Client account B = 0.090909 * 18 = USD 1.64 activity fee charged

Client account C = 0.454545 * 18 = USD 8.18 activity fee charged

Client account D = 0.454545 * 18 = USD 8.18 activity fee charged

Sum of activity fees = 1.64 + 8.18 + 8.18 = USD 18 activity fee charged

Stop er een account bij die veel handelt (day traders bijvoorbeeld, Lynx zal die vast meer dan 1 als klant hebben) en dus veel commissies betaalt, dan gaat de door de broker master account te betalen activity fee evenredig omlaag.

- flipjevandejam

- Registratie: April 2000

- Laatst online: 22:17

Ik neig nu praktisch a/d slag met Northern Trust 85/15 World/EM bij ING.

Ik zie dat ik per week/maand automatisch kan inleggen.

Paar vraagjes:

- Zal ik wekelijks of maandelijks inleggen?

M'n gevoel zegt wekelijks vanwege de hoge(re) volatiliteit v/d markten. Echter krijgt ik maandelijks m'n salaris waarvan ik een deel inzet

Ik zie dat ik per week/maand automatisch kan inleggen.

Paar vraagjes:

- Zal ik wekelijks of maandelijks inleggen?

M'n gevoel zegt wekelijks vanwege de hoge(re) volatiliteit v/d markten. Echter krijgt ik maandelijks m'n salaris waarvan ik een deel inzet

- Philflow

- Registratie: April 2006

- Laatst online: 06-12-2023

Philflow wijzigde dit (47%)

Iedere maand gelijk inzetten zodra je het beschikbaar hebt (er vanuit gaande dat je het kunt missen natuurlijk).flipjevandejam schreef op dinsdag 21 mei 2019 @ 17:09:

Ik neig nu praktisch a/d slag met Northern Trust 85/15 World/EM bij ING.

Ik zie dat ik per week/maand automatisch kan inleggen.

Paar vraagjes:

- Zal ik wekelijks of maandelijks inleggen?

M'n gevoel zegt wekelijks vanwege de hoge(re) volatiliteit v/d markten. Echter krijgt ik maandelijks m'n salaris waarvan ik een deel inzet

[ Voor 4% gewijzigd door Philflow op 21-05-2019 17:20 ]

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

Het maakt weinig uit, maar ik zou meerdere aankoopmomenten wel fijn vinden.

- Philflow

- Registratie: April 2006

- Laatst online: 06-12-2023

Philflow wijzigde dit (47%)

Dit is weer een gevalletje lump sum vs. DCA. Meeste gevallen wint lump sum.

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

Dat is wel heel erg micro gezien. Je loopt met wekelijkse frequentie doorlopend ong. 3,5 week achter qua geïnvesteerd vermogen t.o.v. maandelijkse frequentie. Dat is op de lange termijn niks. Daar krijg 4x zoveel aankoopmomenten voor terug. Op de lange termijn maakt dat (denk ik) ook niks uit. Enige nadeel voor mij zou zijn dat ik een saldo moet houden op betaalrekening (haal ik normaal leeg na allocatie naar degiro, spaarrekening, en dergelijke).

- Philflow

- Registratie: April 2006

- Laatst online: 06-12-2023

Philflow wijzigde dit (47%)

Dat is inderdaad op micro niveau. Maar de uitkomst blijft wel hetzelfde: lump sum gaat net iets meer opleveren, over het algemeen.

Check even goed wat het minimum in te leggen bedrag is. Je kunt dat terug vinden op het ING platform bij het betreffende fonds. Dacht dat World en EM €20 was.flipjevandejam schreef op dinsdag 21 mei 2019 @ 17:09:

Ik neig nu praktisch a/d slag met Northern Trust 85/15 World/EM bij ING.

Ik zie dat ik per week/maand automatisch kan inleggen.

Paar vraagjes:

- Zal ik wekelijks of maandelijks inleggen?

M'n gevoel zegt wekelijks vanwege de hoge(re) volatiliteit v/d markten. Echter krijgt ik maandelijks m'n salaris waarvan ik een deel inzet

Ik ben ieder geval erg blij met het ING platform ondanks de grote eenvoud en ontbreken van analyse tools.

- Sander B

- Registratie: December 2016

- Laatst online: 19-05 16:33

Het lijkt me inderdaad weinig uit te maken, maar bij wekelijks betaal je sommige maanden 4x en andere maanden 5x. Per maand inleggen is dan voorspelbaarder/overzichtelijker.

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Wat is je toegevoegde waarde? Heb je een track record? Relevante CV? Werk je in een gerelateerde sector? Autodidacten zijn er genoeg op de beurs - lijkt me eerder een minpunt dan een pluspunt. Niet voor niets wil een bedrijf als Optiver liever een pas afgestudeerde scheikundige dan een zelfverklaard 'autodidact' die al tien jaar thuis grafiekjes aan het tekenen is en een 'onverslaanbaar' handelssysteem heeft ontwikkeld.seadogg schreef op maandag 20 mei 2019 @ 15:20:

Ik heb geen papieren noch enorm veel ervaring in deze wereld / branche maar ik zou er wel graag werkzaam in (willen) zijn.

[ Voor 42% gewijzigd door writser op 22-05-2019 16:45 ]

Onvoorstelbaar!

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

Vakantiegeld komt er aan. Denk dat ik wat extra inkopen ga doen met Trade War korting.

[ Voor 3% gewijzigd door Longcat op 23-05-2019 12:10 ]

- Philflow

- Registratie: April 2006

- Laatst online: 06-12-2023

Philflow wijzigde dit (47%)

De handelsoorlog is al een tijdje aan de gang en zo veel invloed heeft het niet gehad. Is het aannemelijk dat het binnenkort erger gaat worden? Ik hou de berichten niet echt goed bij. Ik las wel dat er eind juni een meeting zal zijn tussen Trump en Xi. Ik vermoed (hoop ) dat er dan een hoop kou uit de lucht kan gaan.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 00:14

Solvitur ambulando

Van mij mag de kou nog blijven tot ik de aandelen ga verkopen

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

@Philflow De boel is enigszins aan het escaleren. Er waren steeds berichten dat de gesprekken goed gaan en een deal aanstaande is, maar die berichten zijn er de laatste tijd niet meer. Ook tweette Trump boos dat China op het laatste moment wilde heronderhandelen en daar was hij niet van gediend. Daar komt nu bovenop dat de VS bedrijven aandringt (of dwingt?) om geen zaken te doen met Huawei. Er komen nu elke dag berichten dat er weer een bedrijf (ook EU en Azië) is bijgekomen dat voorlopig geen zaken meer doet met Huawei.

Voorlopig reageren de markten maar beperkt. Eind vorig jaar ging het een stuk harder.

Voorlopig reageren de markten maar beperkt. Eind vorig jaar ging het een stuk harder.

[ Voor 7% gewijzigd door Longcat op 23-05-2019 14:28 ]

- PeaceFreak

- Registratie: Oktober 2009

- Laatst online: 24-05 18:36

Go get 'em Morty!

:strip_icc():strip_exif()/u/320803/crop5d727294f3ed0_cropped.jpeg?f=community)

Inderdaad.Longcat schreef op donderdag 23 mei 2019 @ 14:14:

@Philflow De boel is enigszins aan het escaleren. Er waren steeds berichten dat de gesprekken goed gaan en een deal aanstaande is, maar die berichten zijn er de laatste tijd niet meer. Ook tweette Trump boos dat China op het laatste moment wilde heronderhandelen en daar was hij niet van gediend. Daar komt nu bovenop dat de VS bedrijven aandringt (of dwingt?) om geen zaken te doen met Huawei. Er komen nu elke dag berichten dat er weer een bedrijf (ook EU en Azië) is bijgekomen dat voorlopig geen zaken meer doet met Huawei.

Voorlopig reageren de markten maar beperkt. Eind vorig jaar ging het een stuk harder.

Las net dat het Britse ARM ook al geen processors e/o informatie wilt verschaffen aan Huawei....

Huawei is wel bezig met Aptoide voor een "eigen" play store...

Dus aandeel Huawei zal voorlopig denk ik wel iets zakken.

| We all need people who will give us feedback. That's how we improve. - Bill Gates |

- Sander B

- Registratie: December 2016

- Laatst online: 19-05 16:33

Vrij onwaarschijnlijk gezien het feit dat Huawei niet op de beurs zitPeaceFreak schreef op donderdag 23 mei 2019 @ 15:33:

Dus aandeel Huawei zal voorlopig denk ik wel iets zakken.

- PeaceFreak

- Registratie: Oktober 2009

- Laatst online: 24-05 18:36

Go get 'em Morty!

OhjaSander B schreef op donderdag 23 mei 2019 @ 16:07:

[...]

Vrij onwaarschijnlijk gezien het feit dat Huawei niet op de beurs zit

Zat met mijn hoofd bij Xiaomi, klojo's verkopen per 200 aandelen...

| We all need people who will give us feedback. That's how we improve. - Bill Gates |

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Ik ben van plan morgen wat iShares EUNA te gaan kopen (deze is ook bekend onder de naam AGGH op LSE, Global Aggregated Bonds). Volgens mij maakt het voor de kosten niks uit of ik een basic account of custody account van DeGiro ga gebruiken.

Ik kan deze zowel op Frankfurt als Xetra kopen. Van de Frankfurt beurs krijg ik gratis real time koersen, van Xetra niet. Maar helaas liggen de transactiekosten op Frankfurt wel flink hoger (geen maximum).

Ik neig daarom naar Xetra. Maar hoe erg is het dat ik geen real time koersen heb? De prijs is meestal redelijk statisch, dat wel.

http://www.boerse-frankfu...dged-Acc-IE00BDBRDM35/FSE

Ik kan deze zowel op Frankfurt als Xetra kopen. Van de Frankfurt beurs krijg ik gratis real time koersen, van Xetra niet. Maar helaas liggen de transactiekosten op Frankfurt wel flink hoger (geen maximum).

Ik neig daarom naar Xetra. Maar hoe erg is het dat ik geen real time koersen heb? De prijs is meestal redelijk statisch, dat wel.

http://www.boerse-frankfu...dged-Acc-IE00BDBRDM35/FSE

- diedbase

- Registratie: September 2008

- Laatst online: 20-05 17:33

Ik beleg nu maandelijks bij ING in IWDA maar als ik de discussies zo lees kan ik beter of overstappen naar de giro (custody) en daar doorgaan met iwda of bij ING blijven en dan Northern Trust kopen ipv IWDA.

Voelt zo tegenstrijdig om een beleggingsfonds te kopen na jaren ETF's te hebben gebruikt

Voelt zo tegenstrijdig om een beleggingsfonds te kopen na jaren ETF's te hebben gebruikt

- Longcat

- Registratie: November 2018

- Laatst online: 21-05 21:25

Hoeft niet zo erg te zijn. Je kan misschien real-time koersen vinden via een andere site. Alternatief is (doorlopend) limietorder wat lager inleggen. Je kan hem dan een aantal keer met een centje bijstellen tot 'ie wordt opgepikt. Dan weet je zeker dat je niet teveel betaalt. Of je knalt er gewoon een bestens order tegen aan.Pistachenootje schreef op donderdag 23 mei 2019 @ 18:57:

Ik ben van plan morgen wat iShares EUNA te gaan kopen (deze is ook bekend onder de naam AGGH op LSE, Global Aggregated Bonds). Volgens mij maakt het voor de kosten niks uit of ik een basic account of custody account van DeGiro ga gebruiken.

Ik kan deze zowel op Frankfurt als Xetra kopen. Van de Frankfurt beurs krijg ik gratis real time koersen, van Xetra niet. Maar helaas liggen de transactiekosten op Frankfurt wel flink hoger (geen maximum).

Ik neig daarom naar Xetra. Maar hoe erg is het dat ik geen real time koersen heb? De prijs is meestal redelijk statisch, dat wel.

http://www.boerse-frankfu...dged-Acc-IE00BDBRDM35/FSE

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Bedankt Longcat.

Bij Vanguard blijken ze een glazen bol te hebben

Bij Vanguard blijken ze een glazen bol te hebben

Returns in global equity markets are likely to be about 4.5 percent to 6.5 percent for U.S.-dollar-based investors, Vanguard added. Vanguard foresees improving return prospects in non-U.S. developed markets, building on slightly more attractive valuations.

U.S. fixed-income returns are most likely to be in the 2.5 percent to 4.5 percent annual range, driven by rising policy rates and higher yields as central bankers’ policy normalizes, the Malvern-based investment giant wrote.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 24-05 16:31

Is er iemand hier die ABN Amro zelf beleggen basis gebruikt en belegt in Northern Trust World?

Ik vraag me af of de transactiekosten gratis zijn. Ik krijg de indruk van wel: https://www.abnamro.nl/nl...beleggen-basis/index.html

Ik vraag me af of de transactiekosten gratis zijn. Ik krijg de indruk van wel: https://www.abnamro.nl/nl...beleggen-basis/index.html

- Robkazoe

- Registratie: December 2002

- Laatst online: 01:33