Situatie: Samenwonend, beide 30, in koophuis sinds 2 jaar. Hypotheek met 20 jaar rentevaste periode. Spaardoel: vermogensopbouw voor de lange termijn, bijvoorbeeld om eerder te kunnen stoppen met werken of om de óptie te hebben om rond de afloop van rentevaste periode het resterende of een groot gedeelte hypotheekbedrag af te kunnen lossen. Dus looptijd van in ieder geval 18-20 jaar, maar liever nog langer.

Beoogde manier: Maandelijkse inleg van minimaal 250,- (eventueel geindexeerd per jaar). Afhankelijk van inkomenssituatie kan dit stijgen (uiteraard ook dalen, maar kans is minder groot).

De looptijd is lang en ik heb ervaring met het omgaan met grote procentuele veranderingen (crypto), dus ik kies er bewust voor om op dit moment 100% in aandelen te gaan. Dit zal in de loop van de tijd shiften richting een (groter) belang in obligaties o.i.d. Ik heb geen ervaring in het beleggen in ETFs (vroeger alleen wat fondsen gehad via ING rekening), dus wilde toch even mijn lijstje hier delen.

Ik had IWDA en EMIM op het oog om met een Active account van DeGiro te kopen, maar kwam er toen achter dat EMIM niet in de kernselectie zit. Beetje rondneuzen op het forum bracht me via Longcat bij de een ander EM ETF. Dus nu is de beoogde opbouw als volgt

70%

- iShares Core MSCI World UCITS ETF (IWDA)

Aantal posities 1638 (60% USD, 10% EUR, 8% JPY, 6% GBP),

TER = 0.20%, Domicilie: Ierland, Dividendlek?

30%

- AMUNDI MSCI EMERGING MARKETS UCITS ETF (AEEM)

Aantal posities 1125 (32% China, 12% Korea, 11% Taiwan, 9% India, 8% Brazilie),

TER = 0.20%, Domicilie: Luxemburg, Dividendlek?

ISINL: LU1681045370

Vragen:

• Ik heb nu een redelijke geografische spreiding, maar mis wel de small caps volgens mij. Is het aan te raden dit nog toe te voegen?

• Ik begrijp het dividendlek nog steeds niet helemaal lekker, is dat nog iets waar ik rekening mee moet houden bij deze ETFs?

• Welke invloed heeft de domicilie op (de eventuele risico’s van) een ETF?

• Het ETF van Amundi zit ook niet in de kernselectie, maar is wel gratis?

• Het ETF van Amundi is synthetisch en niet fysiek, dit brengt grotere risico's met zich mee?

• Wat is een enigszins conservatief rendement om mee te rekenen, 4-5%?

(snap dat de toekomst compleet anders kan zijn, maar toch zijn dit soort nummers handig om maandelijkse inleg etc. mee te bepalen).

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

:strip_icc():strip_exif()/u/2411/1691-cartoon-mario-princess-1up-hump.jpg?f=community)

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

/u/324733/crop58aeefac96613_cropped.png?f=community)

:strip_icc():strip_exif()/u/546583/crop582ec7df9966c_cropped.jpeg?f=community)

/u/111158/crop6235ec7a13a90.png?f=community)

:strip_exif()/u/295799/cryava.gif?f=community)

:strip_exif()/u/8630/space.gif?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_exif()/u/108168/koebjieste21.gif?f=community)

:strip_icc():strip_exif()/u/537449/Doink2_klein.jpg?f=community)

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/445363/crop56757510392f8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

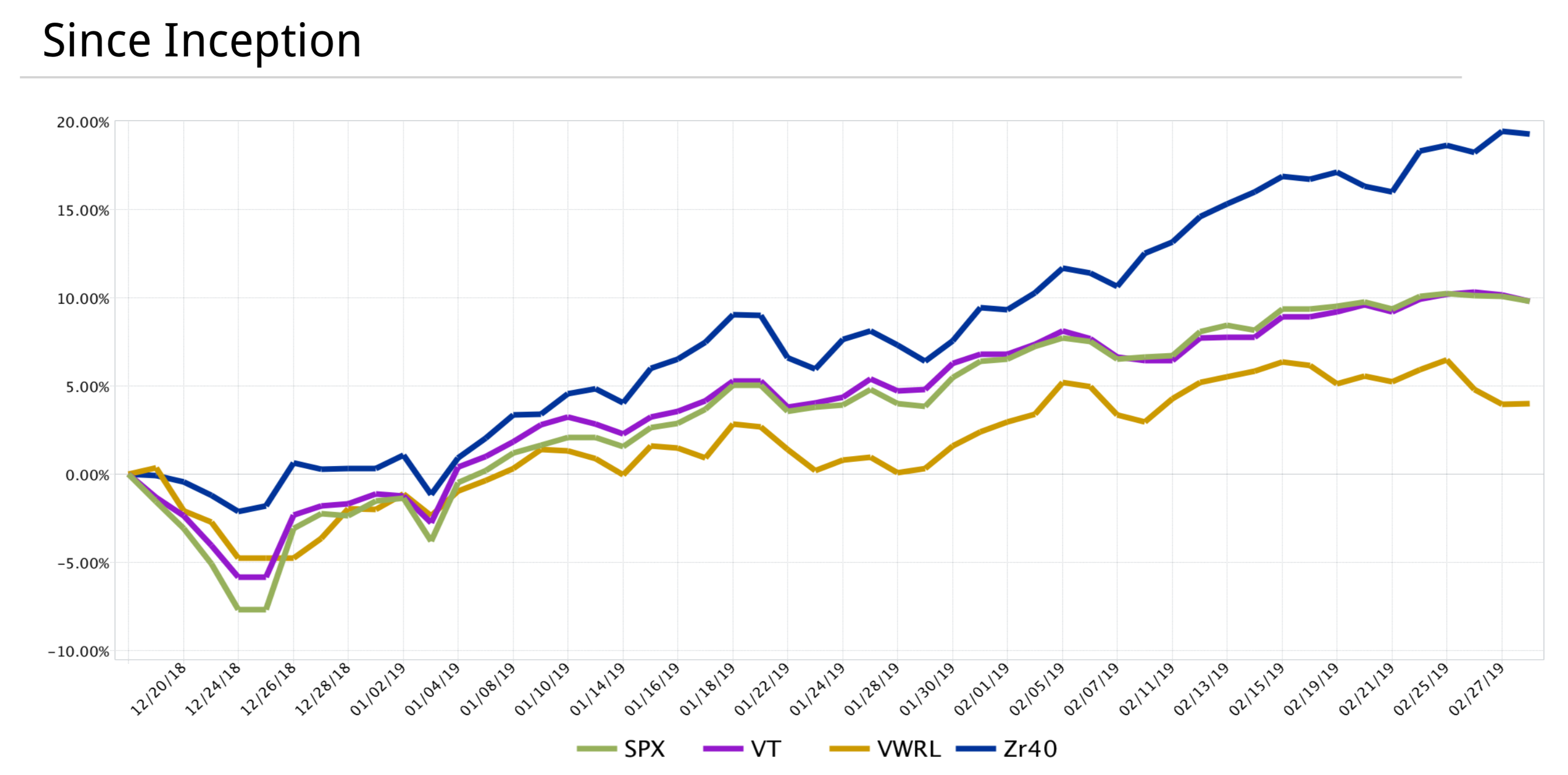

Bron plaatje:

Bron plaatje: /u/270298/crop5db1fdd995966.png?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

:strip_icc():strip_exif()/u/320803/crop5d727294f3ed0_cropped.jpeg?f=community)

{kind=link}

{kind=link}

{kind=link}

{kind=link}